【増やす力を伸ばす】資産と自由な時間を増やすための投資の基本を解説!

こんにちは、こぱんです!

貯める力で固定費を削減し、稼ぐ力で収入を増やしたら、経済的自由な状態に近づくために資産を買って増やす力を伸ばしていきましょう。

稼ぐ力が伸びて収入が増えるのは素晴らしいことですが、本業や副業で時間が足りないと感じる人も多いはずです。

給与所得や事業所得は労働収入であり、基本的に自身が働くのをやめれば、収入もなくなってしまいます。

一方で、資産所得は資産を働かせることによって得られる収入のため、自分が働く必要はありません。

つまり、増やす力とは「資産と自由な時間を増やしていく力」であり、資産所得は自由になるためには必須と言えるでしょう。

▼図解:増やす力

そこで今回の記事では、以下の内容について解説します。

- 投資を学ぶ前に知っておくべき基礎知識

- 投資を始める準備

- 具体的な投資手法

目次

投資を始める前に知っておくと役立つ基礎知識

投資をするために必要な準備や、具体的な投資方法を学ぶ前に、知っておくと役立つ基礎知識を解説します。

- ①お金持ちになるために投資が必要な理由

- ②生活防衛資金の重要性

- ③投資の利回りの相場を知るべき理由

- ④投資商品の種類と特徴

- ⑤長期投資と複利の魅力

- ⑥リスクとリターン

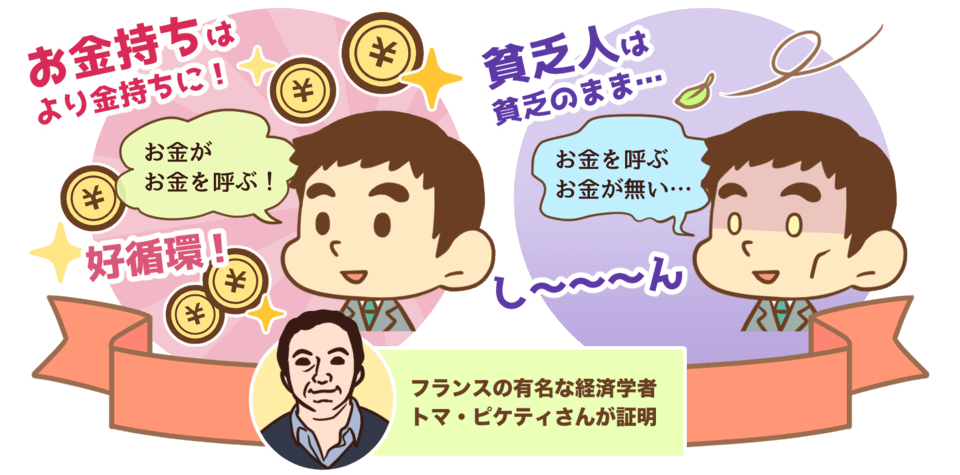

基礎知識①:お金持ちになるために投資が必要な理由

お金持ちになるには「とにかく仕事や副業を頑張って、稼ぎまくれば良い」と考える人もいるでしょう。

もちろん、稼ぐ力(労働収入)も大切です。

しかし、冒頭でも紹介したように、労働収入だけではいつまでも働き続ける必要があり、お金が増えても自由な時間を増やすことは難しいと言えます。

資産は労働収入でも増やせますが、リベ大では資産を増やす方法として投資も必要不可欠だと考えています。

- r(リターン)> g(グロース経済成長)である

- 給与が伸びない

- 社会保険料が上がり続けている

- 年金が減り続けている

- インフレが進んでいる

詳細は以下の記事で解説しているので、ぜひ参考にしてください。

基礎知識②:生活防衛資金の重要性

お金持ちになるために投資は必要不可欠ですが、始める前に準備をしておきましょう。

その準備とは、生活防衛資金を貯めておくことです。

生活防衛資金は、病気で働けなくなったり、リストラされたりなど収入が途絶えた時に、生活を維持するための命綱とも言えます。

- 会社員:生活費の半年分

- 自営業者:生活費の1~2年分

- 子育て世帯:生活費の1~3年分

生活防衛資金に対する正しい理解は、経済的自由を達成するために大切です。

以下の記事では、生活防衛資金を貯めるべき理由やよくある質問を解説しているので、参考にしてください。

「早く投資を始めたい」という気持ちも分かります。

そのため、生活防衛資金を貯めながら、無理のない範囲の少額から投資をスタートしても問題ありません。

特に社会人になったばかりの場合、投資に回すお金がほとんどないこともあるでしょう。

そういった人は、月々1,000円からでも十分価値のある投資経験が積めるはずです。

まずは生活防衛資金を最優先に、始めるなら少額からを意識するよ!

ちなみに「住宅ローンやカーローンなどの返済が残っている場合、投資と返済のどちらを優先すべきか?」といった質問をいただくことがあります。

結論から言うと、金利次第で優先順位は異なりますが、投資の利回りは安定していないので低金利のローン以外は返済を優先しましょう。

以下の動画や記事で解説しているので、参考にしてください。

関連動画

基礎知識③:投資の利回りの相場を知るべき理由

皆さんは「利回りが月利30%の投資商品があるんだけど買わない?」と言われたら、どう思いますか。

投資の世界には無知な人をだまそうと、相場を知っていればだまされないような利回りの商品を売る投資詐欺をしている人も多くいます。

そういった人たちからだまされないために知っておくべきなのが利回りの相場です。

例えば、スーパーでキャベツが1万円で売っていたら、ほとんどの人は高いと思うでしょう。

なぜなら、キャベツの相場を知っているからです。

投資も同じで、相場を知っていればだまされる確率は大幅に下げられます。

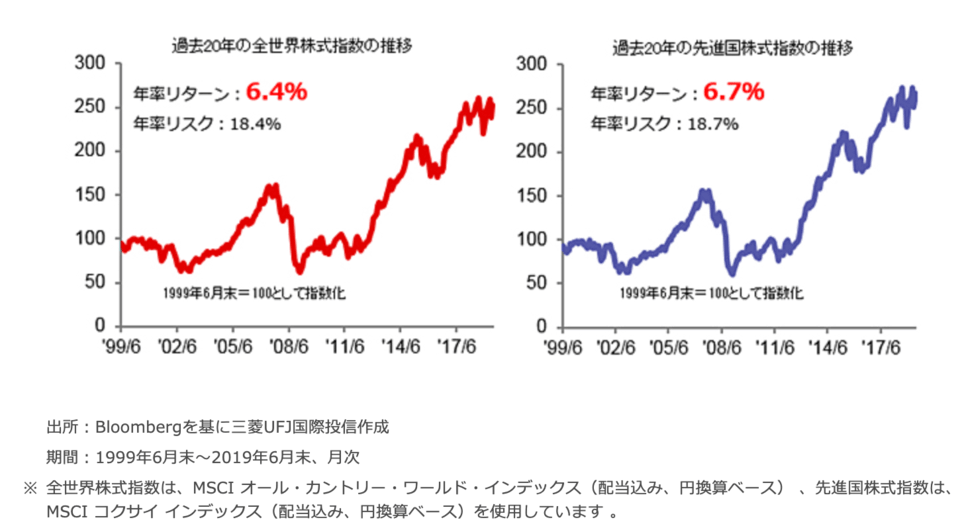

- 全世界株式:約6.4%

- 先進国株式:約6.7%

もちろん投資対象によって変わってきますが、年5~7%が利回りの相場だと知っておけば大丈夫です。

ちなみに、投資の神様とも呼ばれるウォーレン・バフェット氏の投資成績は年利約20%と言われています。

世界トップの投資家でも年利20%なので、それ以上の利回りをうたっている投資商品は詐欺の可能性が高いでしょう。

そして、投資詐欺で使われている手法として、今でも圧倒的に多いのが「ポンジ・スキーム」という手法です。

関連動画

→ 【ゆるアニメ】お供えしたら倍に増える地蔵見つけた【大人の日本昔ばなし】

基礎知識④:投資商品の種類と特徴

投資商品には様々な種類がありますが、投資初心者に知っておいてほしいのは次の5つです。

株式

債券

不動産

コモディティ(商品)

預金

それぞれの特徴を確認しておきましょう。

なお期待利回りは、JPモルガン・アセット・マネジメント「60資産の期待リターン超長期予想 -2020年版-」を参考に算出しています。

株式

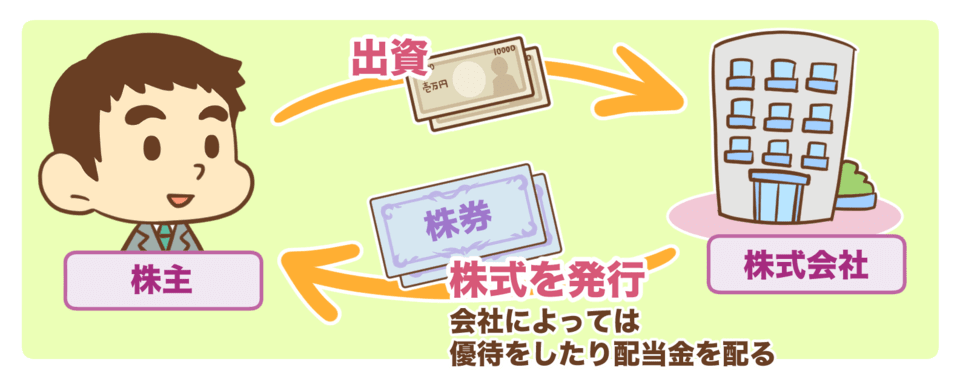

株式とは、株式会社が個人や他の企業から資金調達をするために発行する「証券」のことです。

株式を購入すると企業の株主になり、株式の値上がりや配当金によって利益が得られる可能性があります。

株式の特徴は以下の通りです。

- 一般的にハイリスク・ハイリターン(1年で半値になったり、2倍になったりすることもある)

- 長期的な期待利回りは年利4~7%程度

- 値下がりリスクや為替リスクなどがある

- インフレに強い

関連動画

債券

債券は、国や地方公共団体、企業などが資金調達のために発行する「有価証券」です。

有価証券というとイメージしにくいかもしれませんが、借用書をイメージすると分かりやすいでしょう。

購入した債券価格の値上がりや利息によって、利益が得られる可能性があります。

債券の特徴は以下の通りです。

- 一般的にローリスク・ローリターン(価格の変動が小さい傾向にある)

- 長期的な期待利回りは年利0.3~4.0%程度

- 値下がりリスクや債券不履行リスク(お金を返してもらえない)などがある

関連動画

不動産

不動産には主に4つの投資先があります。

- 住居

- 宿泊施設

- テナント

- 太陽光発電

不動産は現物に直接投資をして自分がオーナーになるだけでなく、不動産に投資をしているファンドを購入すれば、間接的なオーナーになることも可能です。

どちらにしても、不動産は家賃収入や物件の値上がりによって利益を得られる可能性があります。

不動産の特徴は以下の通りです。

- 一般的にミドルリスク・ミドルリターン

- 長期的な期待利回りは年利4~6%程度

- 空室リスクや災害リスクなどがある

- インフレに強い

不動産に関しては、記事の後半「不動産収入を手に入れるための不動産投資」で詳しく解説しています。

コモディティ(商品)

コモディティとは、金・プラチナなどの貴金属、原油・ガソリンなどのエネルギーのことです。

一番イメージしやすいのはゴールドへの投資でしょう。

コモディティを購入すると、値上がりによる利益が得られる可能性があります。

コモディティの特徴は以下の通りです。

- 一般的には安全資産と呼ばれているが、実際は値動きが激しいハイリスクな資産。

- 長期的な利回りは年利1%程度。

- 値下がりリスクや保管リスクなどがある。

- インフレに強い。

- 世界中に価値が認めれている。

- 利息や配当が出ない。

- 不況時に値上がりする傾向にある。

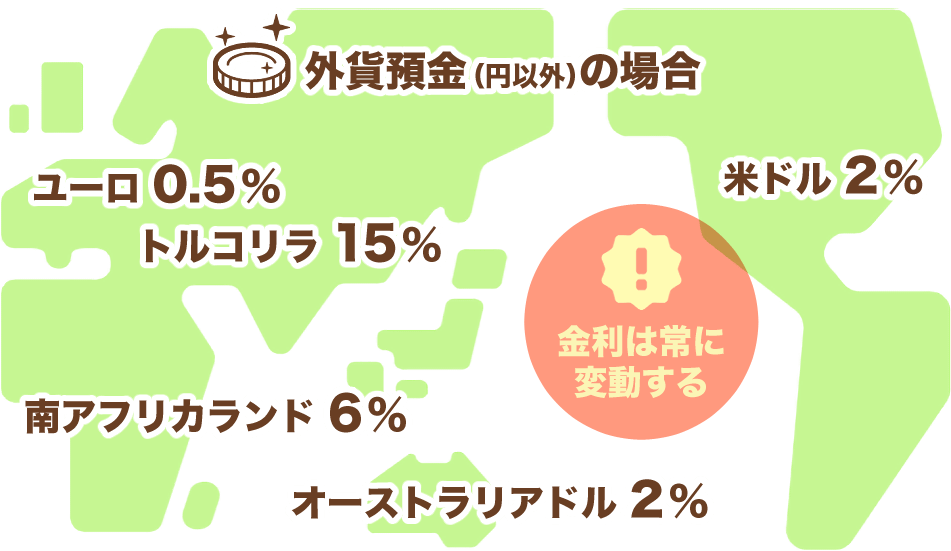

預金

意外に思うかもしれませんが、預金も投資商品の一つです。

なぜなら、銀行にお金を預けることで利息が得られるからです。

しかし日本の場合、普通預金金利は0.001%ほどの超低金利なので、投資としての利回りが魅力的とは言えません。

預金の特徴は以下の通りです。

- 日本は超低金利。

- インフレに弱い。

- 外貨預金は高金利だが、為替リスクがある。

ちなみに、銀行から高金利が魅力な外貨預金をすすめられることがあります。

リベ大では、お金を増やすための手段として外貨預金は必要ないと考えています。

以下の動画や記事で外貨預金をおすすめしない理由を解説しているので、参考にしてください。

関連動画

→ 【海外銀行の金利で大儲け?】外貨預金の罠とインフレ・デフレ

リベ大では、資産を増やす目的で投資をするのであれば、仮想通貨やFX、ソーシャルレンディングなどは不要だと考えています。

少しでも効率よく、楽にお金を増やしたいと思うかもしれませんが、どんな投資商品なのかよく分からないまま手を出すのはおすすめしません。

ここまで紹介した5つの投資商品の特徴を詳しく記事で解説しているので、参考にしてください。

また、様々な投資商品や投資手法に関するリベ大の見解は記事でまとめています。

- 仮想通貨

→ 【2017年の再来】暴騰する仮想通貨に投資するべきか?ズバリ回答します!

- レバレッジファンド

→ 【金融庁が注意喚起!】レバレッジ型ETFの「よくある勘違い5選」について解説

- ソーシャルレンディング

→ 【年利10%ってホント!?】こんなにヤバいソーシャルレンディング!

- FX

→ 【投資と投機の違いとは?】投機でお金を失わないために大切なことを解説!

- ヘッジファンド

→ 【富裕層は買っている!】ヘッジファンドの基礎知識と買ってはいけない3つの理由を解説

- ロボアドバイザー

基礎知識⑤:長期投資と複利の魅力

リベ大がおすすめしているのは、株式や債券、不動産といった歴史のある資産への長期投資です。

リベ大が長期投資をおすすめしている理由は2つあります。

- 収益が安定する

- 複利の力が活きる

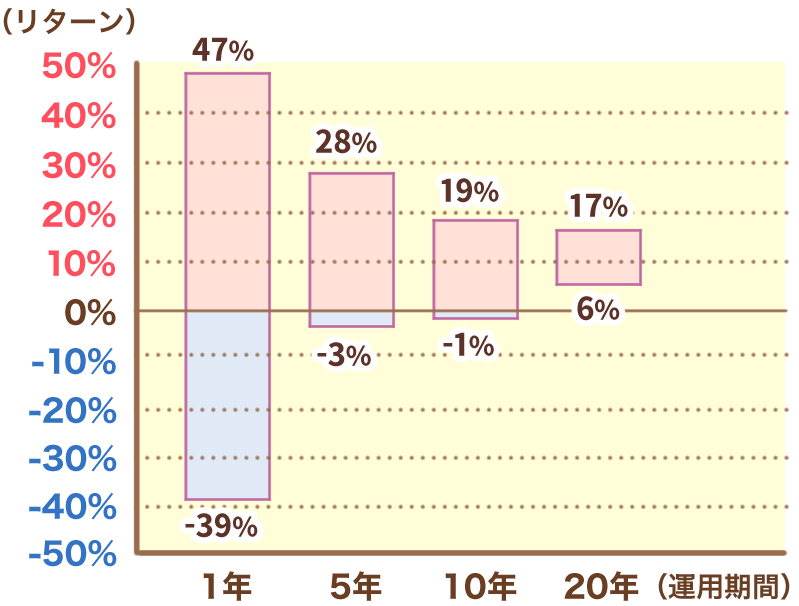

1つ目の理由は「収益が安定するから」です。

以下の図は、投資期間別にみた米国株式のリターンを表しています。

投資期間が20年間なら、リターンは誰もマイナスになっていない結果が出ているのです。

もちろん将来の相場がどうなるかは誰にも分からないので、今後も20年以上の投資期間があれば、必ずプラスになるとは断言できません。

それでも、長期投資は収益が安定しやすいことはイメージできるでしょう。

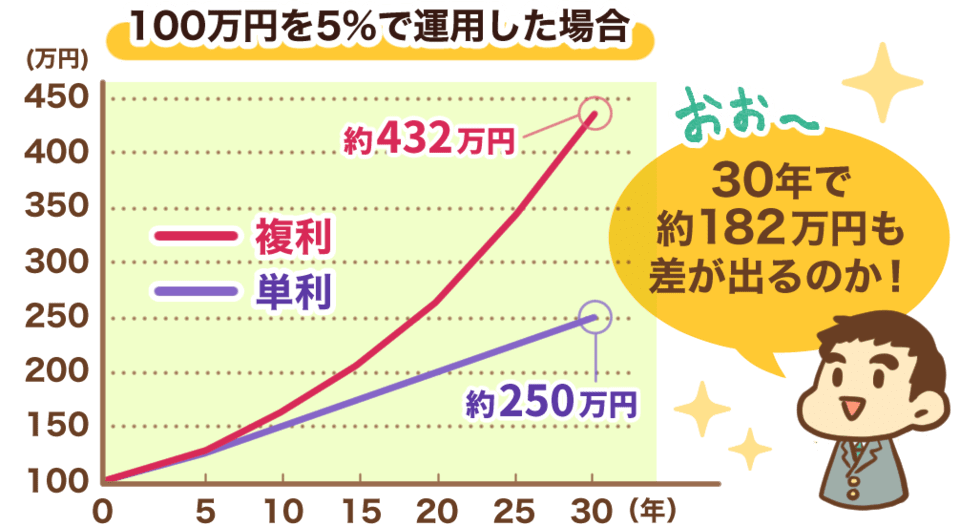

2つ目の理由は「複利の力が活かせるから」です。

複利とは利息の計算方法の一つであり、期間が長くなるにつれて爆発的な効果を発揮します。

例えば以下のグラフは100万円を年利5%で運用した場合の、複利と単利の差です。

期間が長くなるにつれて、グラフの差が大きくなっており、30年後には約182万円の差が生まれています。

基礎知識⑥:リスクとリターン

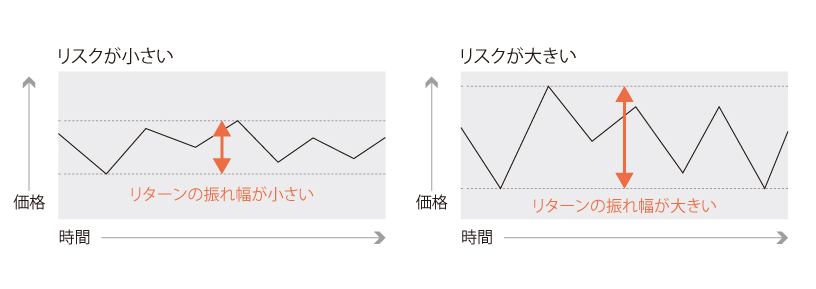

リスクと聞いて、「危険」という意味だと思っている人もいるでしょう。

投資の世界におけるリスクとは、「リターンの振れ幅」を指しています。

つまり、リターンの振れ幅が大きくなるほど、リスクも大きくなるのです。

投資で成功するためには、自分の持っているリスクの大きさと、大きなマイナスを引いた時に自分が耐えられるか(リスク許容度)を把握する必要があります。

リスク許容度は年齢や家族構成、収入など人それぞれ異なります。

自分が持つリスク許容度を上回る投資をすると…、待ち受けるのは悲惨な末路です。

投資を始める準備をしよう

投資を始める前提知識を学んだら、実際に投資を始めるために以下の3つの準備をしましょう。

- ①投資の目的を明確にする

- ②証券口座を開設する

- ③非課税制度を学ぶ

準備①:投資の目的を明確にする

投資を始める準備1つ目は「投資の目的を明確にする」です。

「なんとなくお金を増やしたいから投資を始めよう」と考えている人はいませんか?

投資で成功するためには、まずは目的をハッキリさせる必要があります。

▼図解:投資で成功したけりゃ目的を知れ!

- 老後資金として、65歳までに3,000万円準備したい。

- 子どもの大学進学までに、教育資金を1,000万円貯めたい。

- 10年後に月3万円の配当金が欲しい。

投資の目的によって、最適な投資手法は異なります。

そのため「どんな目的で、いつまでに、いくら必要なのか」をシミュレーションして、本当に投資が必要なのか考えましょう。

例えば、子どもの教育資金を準備する場合、投資期間が短くないか、リスク許容度はどのくらいなのかを把握したうえで、投資と貯蓄のどちらで準備するのかを判断する必要があります。

関連動画

価値観マップを作ると「どんな人生を歩みたいのか、そのためにはいくらのお金が必要なのか」が見えてきます。

投資の目的を知るだけでなく、豊かな人生を歩むためにも価値観マップを作るのはおすすめなので、ぜひ作ってみましょう。

▼図解:生きる指針を作る“価値観マップ”

準備②:証券口座を開設しよう

2つ目の準備は「証券口座の開設」です。

証券口座がなければ、そもそも投資は始められません。

リベ大では、楽天証券とSBI証券のネット証券をおすすめしています。

どちらの証券口座を開設しても大きな差はありませんが、今から始めるならSBI証券がおすすめです。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

これから投資を始める初心者であれば、どちらか1つの証券口座を開設すれば良いしょう。

しかし、投資に慣れてきたら両方の証券口座の開設をおすすめです。

なぜなら、複数の証券口座を持つことでリスク分散になったり、投資手法によって証券口座を使い分けたりできるからです。

複数の証券口座を持つことには、メリットもあればデメリットもあります。

以下の記事で詳しく解説しているので、参考にしてください。

なお、楽天証券は改悪が続いており、「本当におすすめなの?」と思っている人もいるでしょう。

以下の記事で楽天証券の改悪や対策について解説しているので、参考にしてください。

準備③:非課税制度を学ぼう

3つ目の準備は「非課税制度を学ぶこと」です。

当然のことですが、投資で得た利益にも給与と同じように税金がかかります。

しかし制限付きで、税金を非課税にしてくれる制度があるのです。

NISA(一般NISA・つみたてNISA)

ジュニアNISA

iDeCo

例えば、投資によって30万円の利益が出た場合、一般の証券口座であれば約20%の税金がかかるため、手元に残るのは約24万円となります。

しかし、非課税制度を使えば、利益に対して税金がかからなため利益の30万円がそのまま手元に残るのです。

効率よく資産を増やすために、非課税制度の活用は重要です。

関連動画

→ マンガでわかる!《NISA》と《つみたてNISA》とは? 〜投資初心者にオススメ! 2つの違いと特徴をかんたん解説!〜【漫画動画】

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

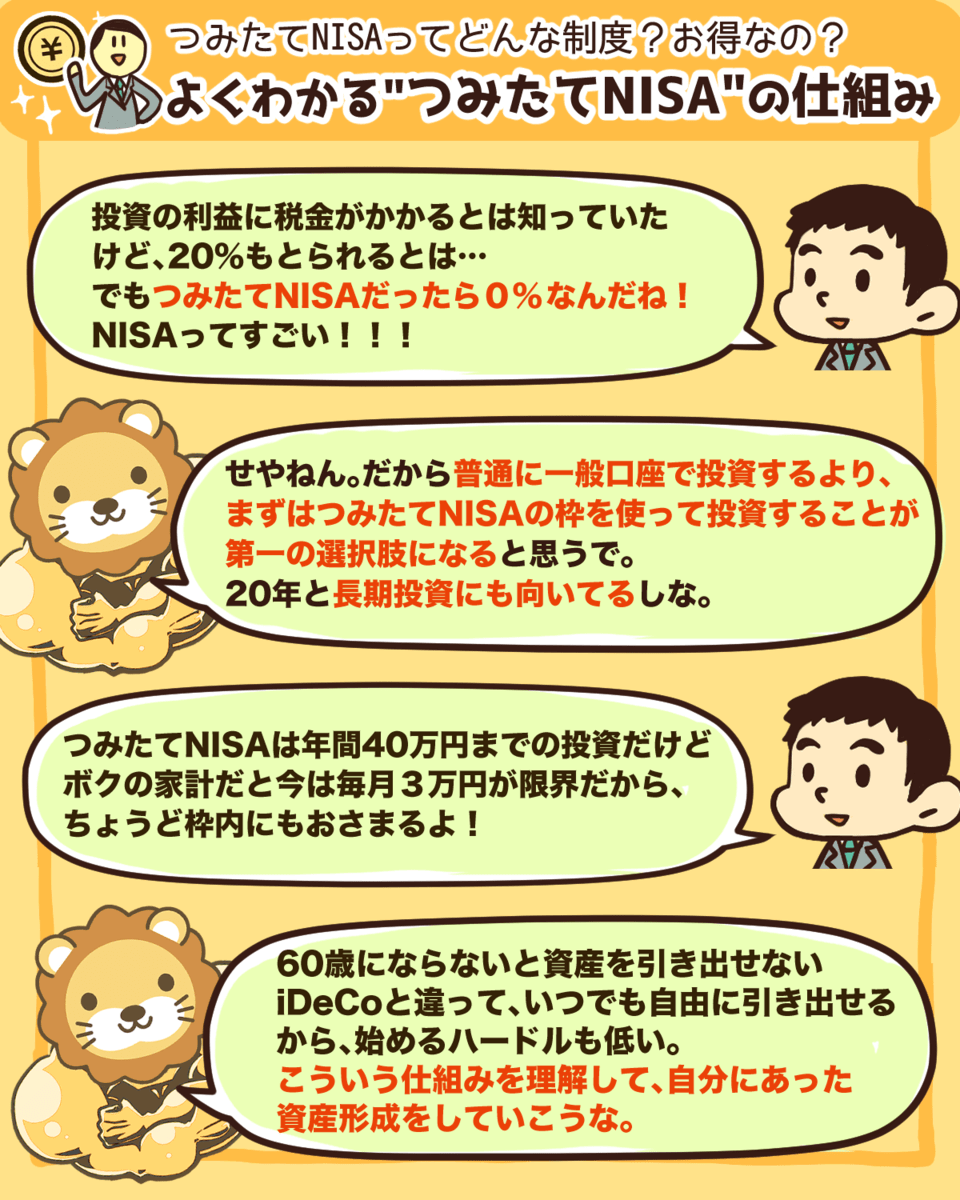

どの非課税制度を活用すべきかは、投資の目的や手法によって異なりますが、投資初心者にはつみたてNISAを活用した長期投資がおすすめです。

▼図解:よくわかる“つみたてNISA”の仕組み

売却益や分配金(配当金や利息)が非課税になる

年間で投資できる金額に制限がある(年間40万円)

非課税になる期間に制限がある(20年間)

金融庁によって認められた金融商品のみ取引できる

つみたてNISAは非課税期間が長く、長期投資に向いています。

さらに、つみたてNISAの制度を使って取引できるのは、金融庁が設けた基準をクリアした金融商品のみです。

そのため、投資初心者でも商品選びで大きな失敗をしにくくなります。

以下の記事を参考に、一緒に学びましょう^^

初心者におすすめインデックス投資

実際に投資を始めるにあたって、初心者におすすめなのがインデックス投資です。

インデックス投資とは、企業の株を個別に売買するのではなく、指数(インデックス)と同じ値動きを目指して運用する投資手法のことです。

インデックス投資では、主にインデックスファンドと呼ばれる金融商品に投資をします。

ファンド(投資信託)を簡単に説明すると、たくさんの投資家から集めたお金を1つの大きな資金としてまとめて、運用のプロが代わりに投資をしてくれる商品です。

つまり、ファンドに投資をすれば、投資初心者であっても少額からプロと同じような運用ができるのです。

インデックス投資では、指数と連動することを目指すインデックスファンドに投資をします。

準備③でも解説した通り、つみたてNISAは非課税制度の一つです。

つみたてNISAを使えば、最大20年間・投資額は年間40万円までなら非課税で運用できます。

この40万円を安いタイミングで一気に使いたいと考える人がいるかもしれませんが、おすすめしません。

なぜなら、安く買えたかどうかは、その後の相場を見なければ誰にも分からないからです。

そこでリベ大では、初心者にはドルコスト平均法という時期を分散させて投資する方法をおすすめしています。

例えば、つみたてNISAの年間40万円を12カ月で割り、毎月33,333円ずつ投資するイメージです。

分散させることで割高な時期に買うこともありますが、割安な時期にも買えるため、初心者でも相場を読むことなく平均の成績が狙えるのです。

このように、インデックス投資は投資初心者が始めやすい投資手法と言えます。

初心者向けに、より丁寧に解説しています。

配当収入を手に入れる高配当株投資

次に解説するのは、資産所得の1つである配当金によってお金を増やす高配当株投資です。

高配当株投資では、配当利回りの高い株式に投資をします。

配当金は株価よりも安定し、収入の計算もしやすいため、安定的なキャッシュフローが欲しい人におすすめです。

また、一定規模の配当金が得られるようになると、固定費の一部または全部を賄えるようになります。

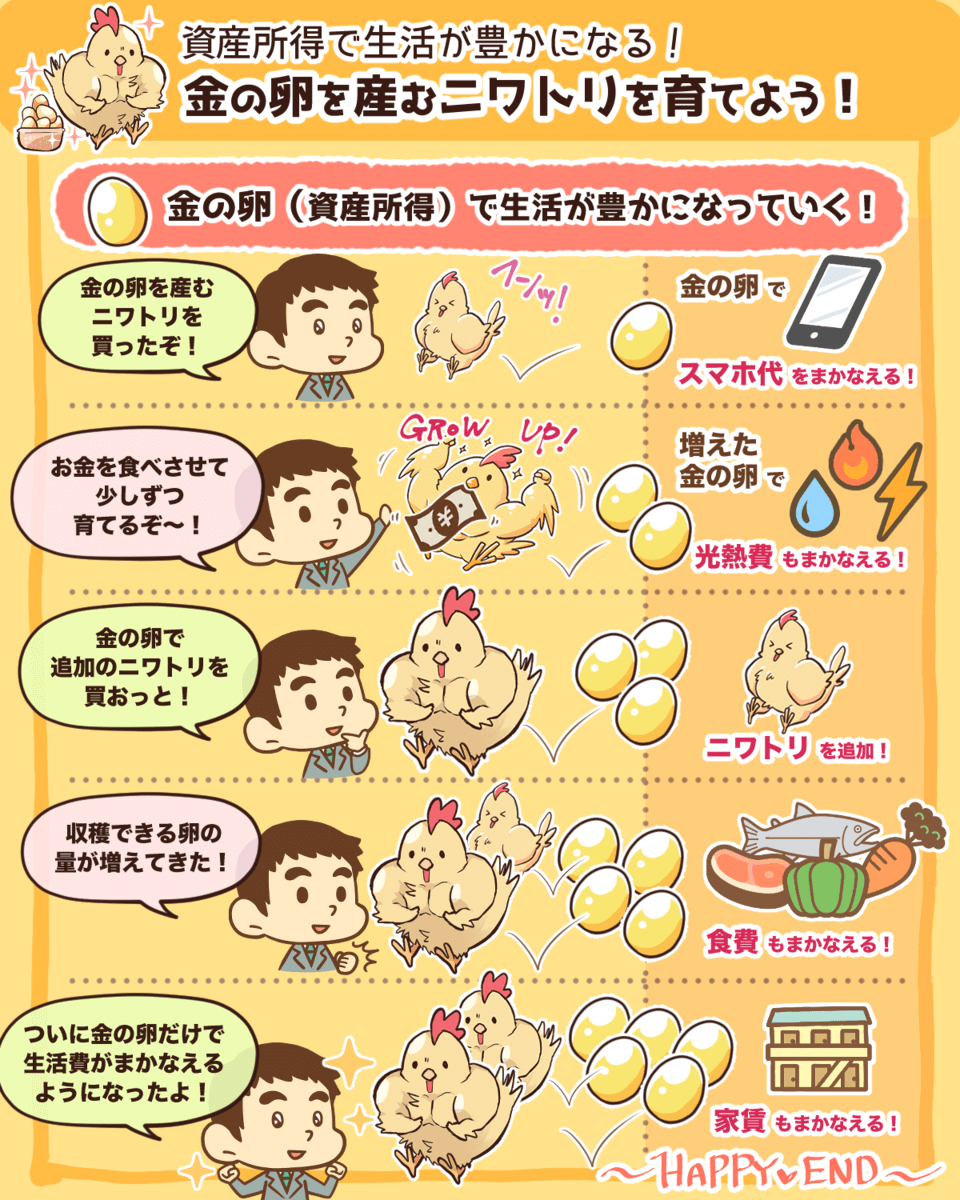

▼図解:金の卵を産むニワトリを育てよう!

- 月3,000円の配当金:通信費を賄える

- 月10,000円の配当金:光熱費を賄える

- 月30,000円の配当金:食費を賄える

しかし、配当金には税金がかかり、企業の業績が悪化して配当金がもらえなくなることもあります。

そんな高配当株投資のメリットとデメリットを簡単にまとめると、以下の通りです。

メリット

- 完全にほったらかしで配当金がもらえる。

- 現金収入が得られるため、心理的に長期投資しやすい。

- 自分年金として機能する。

デメリット

- 事業の成長性が低い。

- 配当金をもらうたびに税金がかかる。

- 業績が悪化すると減配や無配になることがある。

高配当株投資の特徴やメリット・デメリット、おすすめの投資先については、以下の記事で詳しく解説しています。

配当金を受け取りながらキャッシュフローを改善させたい人は、ぜひ参考にしてください。

不動産収入を手に入れるための不動産投資

不動産投資で利益を得る方法は大きく2つあります。

- 不動産を買って、値上がりしてから売って売却益(キャピタルゲイン)を得る。

- 不動産を買って、人に住んでもらい家賃収入(インカムゲイン)を得る。

値上がりをする不動産を買うのは初心者には難しいため、リベ大では家賃収入を目的とした不動産投資をおすすめしています。

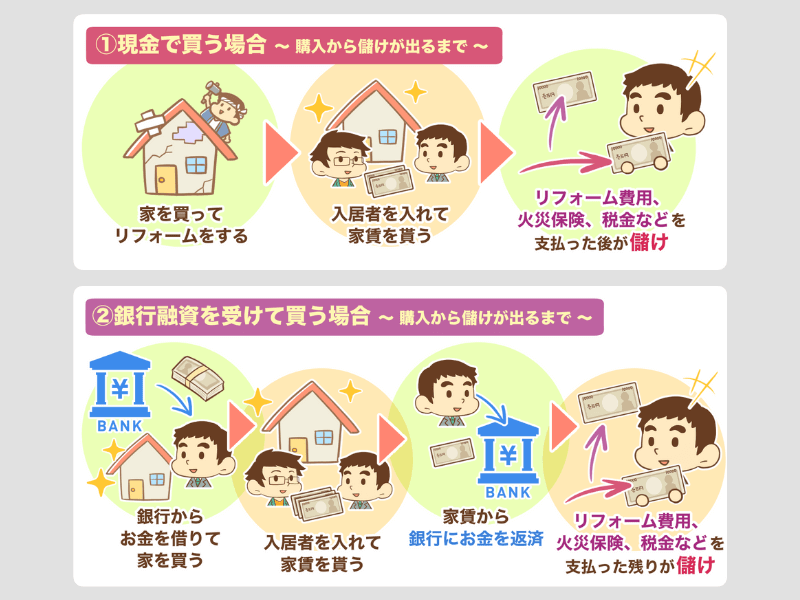

不動産投資の仕組みを簡単に解説すると、以下の通りです。

現金で買う場合

- 家を現金で購入してリフォームする

- 入居者から家賃をもらう

- リフォーム費用や火災保険などを支払った後の残りが利益

銀行から融資を受けて買う場合

- 銀行からお金を借りて家を購入してリフォームする

- 入居者から家賃をもらう

- 家賃から銀行にお金を返済する

- リフォーム費用や火災保険などを支払った後の残りが利益

関連動画

不動産投資は動く金額が大きいため、十分な勉強をしてから手を出すべき投資です。

始めるハードルは株式投資よりも高いですが、様々なメリットがあります。

- 銀行からお金を借りられる

- 安定している

- インフレに強い

- 仕組み化できる(外注化できる)

- 経費が使える

- 資格が不要

もちろん株式投資に比べて手間がかかったり、まとまったお金が必要だったりとデメリットもあります。

しかし、不動産投資が自由になるための強力なツールの一つであることは知っておいてほしいです。

- 不動産投資の勉強法

- 不動産物件の探し方

- 不動産物件の買い方

- 不動産物件を安く買う方法

- 不動産物件を高く売る方法

絶対にやってはいけない●●投資

最後に、絶対に手を出してはいけない投資を解説します。

投資の世界には様々な投資商品がありますが、合法ぼったくりや詐欺など危険なものもあります。

基礎知識③でも触れましたが、まずは投資の相場を知ることが大切です。

このように、数字として明らかにおかしいと気づければ良いですが、合法ぼったくりとも言えるような投資もあるので注意しましょう。

その代表格とも言えるのが新築ワンルームマンション投資です。

新築ワンルームマンション投資では、営業マンが以下のようなセールストークを繰り広げます。

- 「ワンルームマンションの価格は1,400万円で、家賃が7.4万円、表面利回り6.4%です」

- 「少額から始められます」

- 「税金対策になります」

- 「生命保険の代わりになります」

- 「空室対策にサブリース(家賃保証)が付いています」

上記のような言葉だけを聞くと魅力的に感じやすいですが、実際は表面利回りのようにはなりません。

なぜなら、表面利回りは「年間の満室想定の家賃収入」を「物件価格」で割っただけであり、物件にかかる維持費や銀行への金利などを全く考慮していないからです。

様々なコストを含めて計算すると、実質利回りはマイナスで赤字になるケースも多くあります。

もちろん全てのワンルームマンション投資が悪質というワケではありませんが、うかつに手を出してはいけない投資商品であることもを知っておきましょう。

自分の資産を守れるのは自分だけだから、いろんな事例を知っておこうね^^

まとめ:投資の基本を学んだら、さっそく投資を始めよう!

今回の記事では、以下の3点について解説しました。

- 投資を始める前に知っておきたい基礎知識

- 投資を始めるための準備

- 実際の投資手法

経済的自由を達成するために、投資は必須だとリベ大では考えています。

投資は「リスクが高そう」や「難しそう」などのイメージがあるかもしれませんが、今回解説した基礎知識や準備を一つずつ学んでいけば大丈夫です。

もし、投資に関して不安なことを質問したい、一緒に投資をやっていく仲間が欲しい人は、リベ大のオンラインコミュニティ「リベシティ」を活用してください。

また、記事の途中でも解説しましたが、手を出してはいけない投資をしてしまうと、資産が増えるどころか減ってしまいます。

資産を減らさないために身につけてほしいのが守る力です。

以上、こぱんでした!

▼投資をもっと学びたいという人に読んでほしい記事がこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!