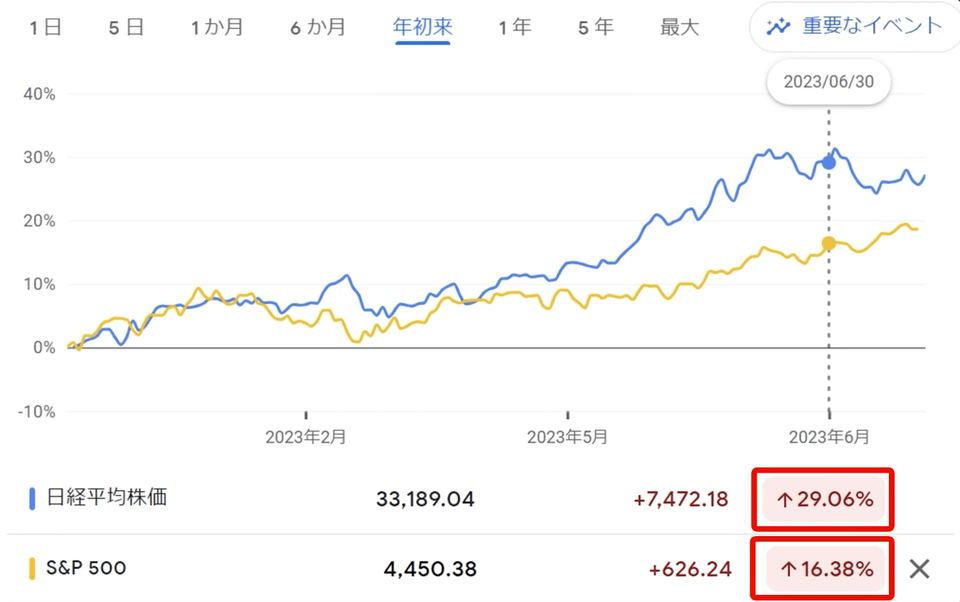

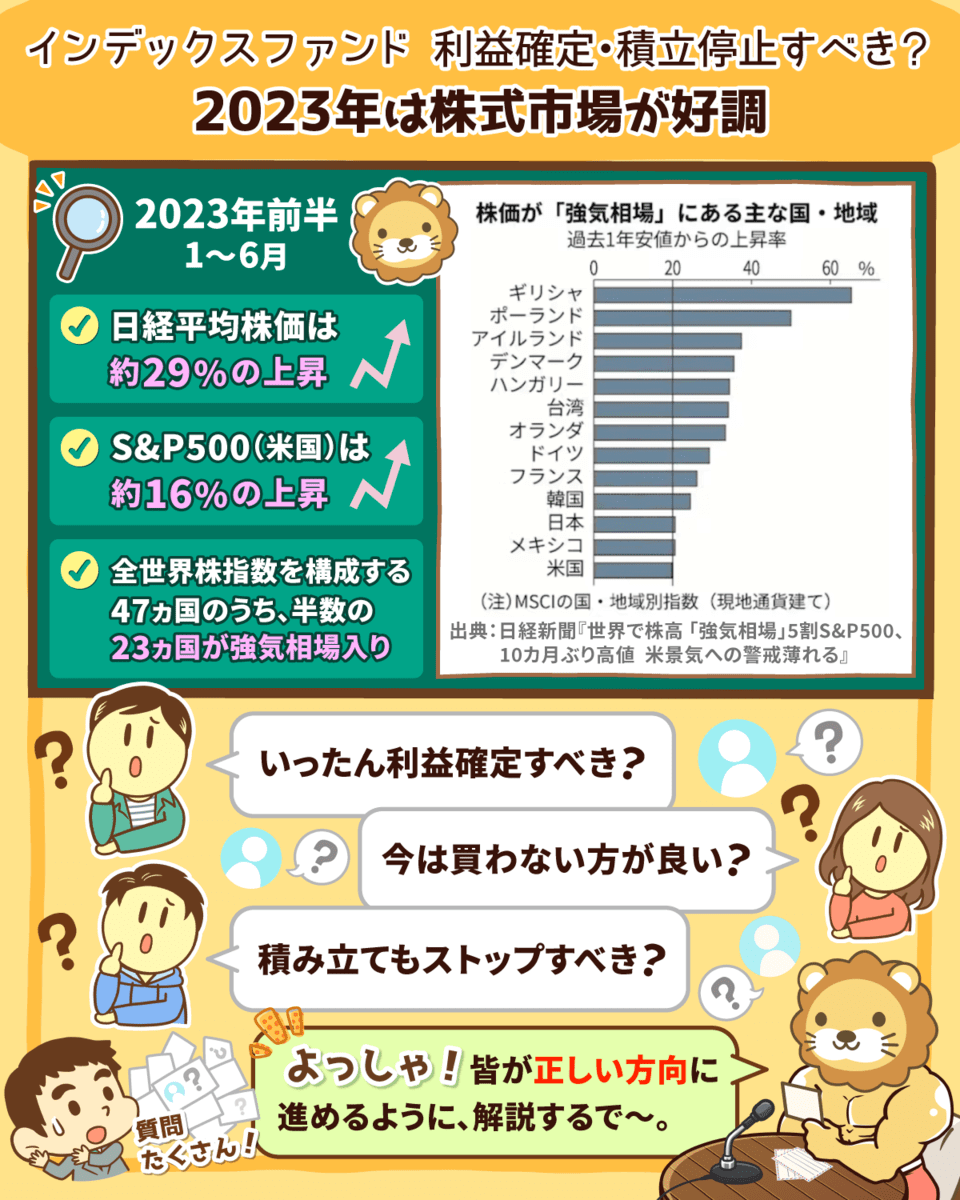

2023年の上半期(1月~6月)は、以下のような状況になっています。

- 日経平均株価:約29%の上昇

- アメリカのS&P500:約16%の上昇

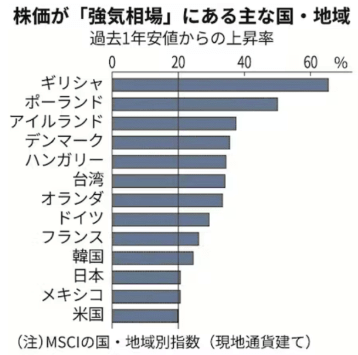

好調なのは、日本やアメリカに限った話ではありません。

日本経済新聞の「世界で株高 「強気相場」5割」という記事によると、全世界株指数を構成する47カ国のうち、半数の23カ国が強気相場に入っているとのことです。(下図参照)

ちなみに強気相場というのは、過去1年の安値から+20%以上上昇している状態を指します。

このような状況下で、リベ大にも次のような質問が寄せられるようになりました。

GPIFの最新運用成績

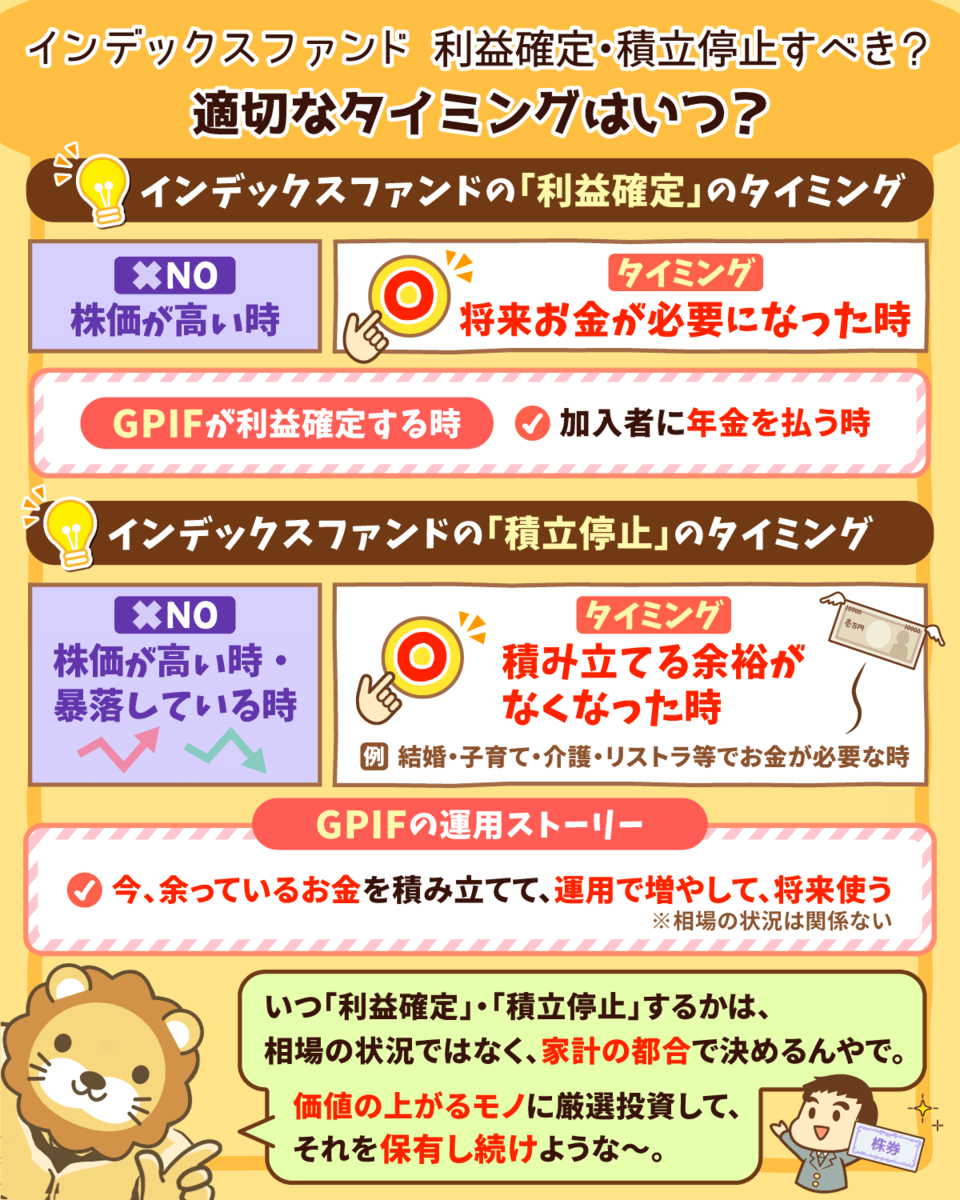

インデックスファンドの「利益確定」と「積立停止」のタイミング

今回の内容を理解するだけで、投資初心者のおよそ8割は正しい方向に進めるはずです。

荒れた無人島に向かうのではなく、宝島に向かって船を進めていきましょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:インデックス 利益確定・積立停止すべき?

目次

解説動画:【株高でどうする】インデックスファンドの「利益確定」と「積立ストップ」について解説

このブログの内容は、以下の動画でも解説しています!

GPIFの最新運用成績

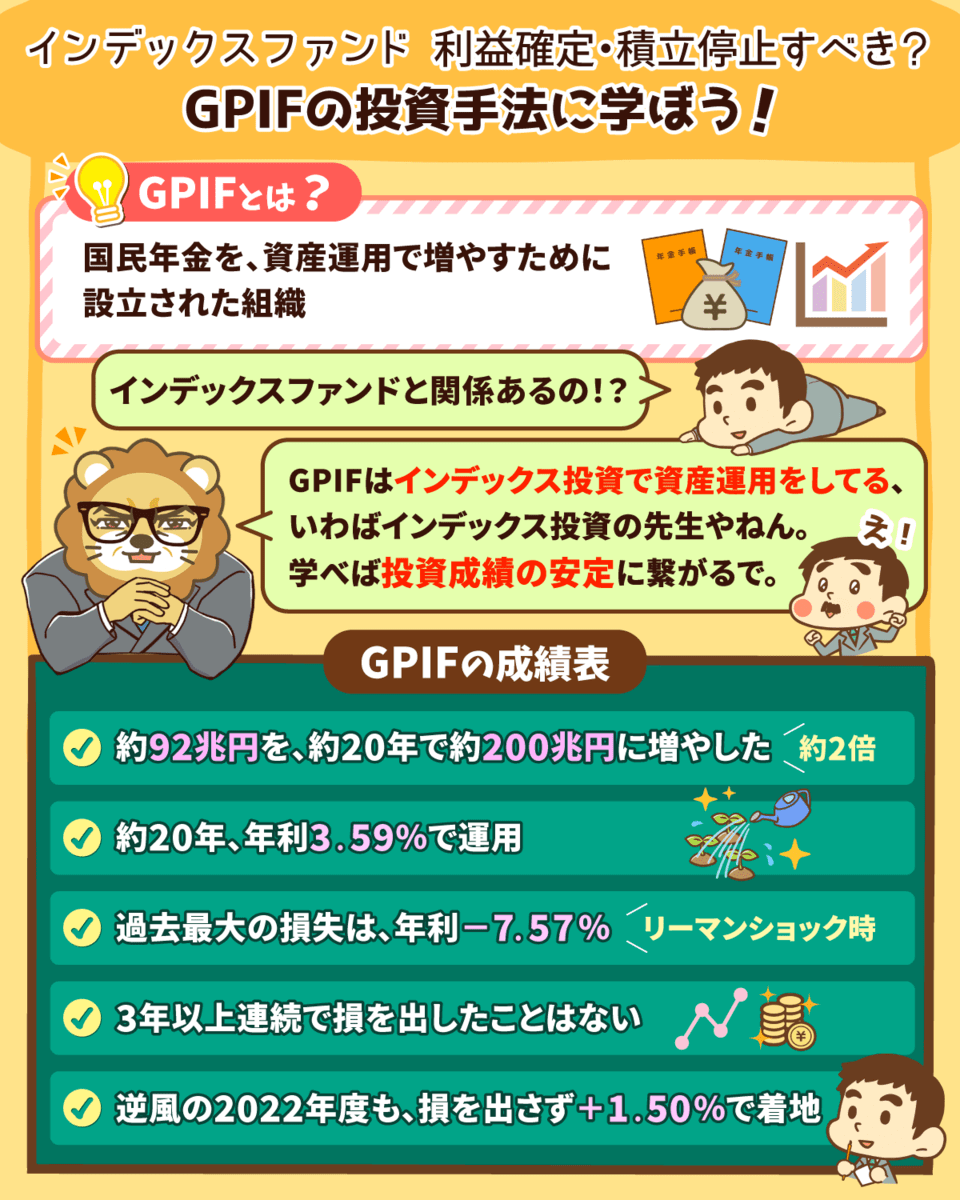

GPIFというのは、皆さんの年金を資産運用によって増やしていくために設立された組織です。

これを聞いて、インデックスファンドの利益確定や積立停止の話と、GPIFの話が結びつかない人も多いでしょう。

実はGPIFは、インデックス投資の先生のような存在です。

彼らがしていることを学べば、皆さんの投資成績の安定につながるというワケです。

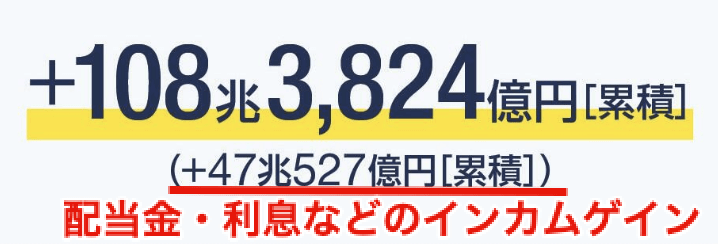

2022年度末時点で、GPIFの運用資産額は200兆円を超えています。

このうち、資産運用によって増えた金額は以下の通り約108兆円です。(うち約47兆円は、配当金・利息などのインカムゲイン)

実際には、運用期間の途中で払い込まれたお金(年金保険料など)があったり、運用期間の途中で払い出されたお金(年金給付の原資など)があったりします。

このような意味で「92万円を投資して終わり」という状況とは少し違います。

あくまでも大まかなイメージとして認識しておいてください。

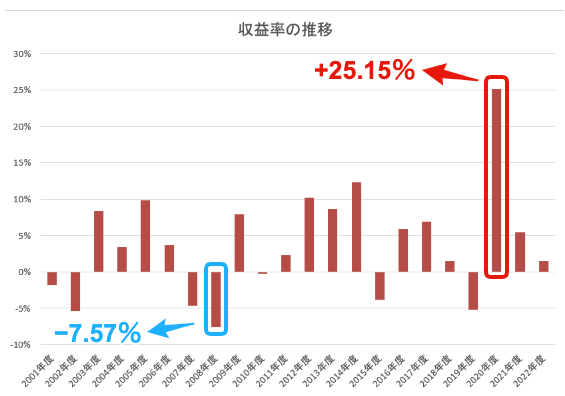

GPIFの運用期間は約20年で、年率では+3.59%という成績を残しています。(下図参照)

年率3.59%(20年平均)で運用してきた結果、約2倍(92兆円 → 200兆円)にもなったワケです。

20年で2倍ということは、40年で4倍、60年で8倍になる計算です。

GPIFの運用スキルは、多くの人が真似すべきスキルNo.1候補です。

続いて、累積ではなく単年度の成績についても見てみましょう。

GPIFの2022年度の運用成績は、年率1.50%でした。(下図参照)

ここで、「年利1.5%って微妙じゃないの?」と感じた人もいるかもしれません。

しかし皆さん思い出してください。

- 日本株(TOPIX)は約7%のマイナス

- 米国株(S&P500)は約20%のマイナス

- 利上げにより債券も暴落

2023年に入ってからは状況が変わっていますが、年度ベースで見るとまだまだ投資成績はマイナスという人も少なくないでしょう。

GPIFは、このような荒れた状況でもプラスの成績を守ったワケです。

運用を開始した2001年以降、一番大きく儲かったのは2020年の+25.15%です。(上図赤枠)

一方で一番大きな損を出したのは、リーマンショックがあった2008年の-7.57%です。(上図青枠)

また上図からは、2年連続で損を出したのは2回、3年以上連続で利益を出しているのは4回ということも分かります。

大きな損を出さないようにしつつ、手堅く運用していることが伺える結果になっています。

- アセットアロケーションを決める

- 低コストのインデックスファンドを中心にポートフォリオを組む

- ポートフォリオを淡々とメンテナンスし続ける

GPIFは、上記のような手堅い投資手法をとっています。

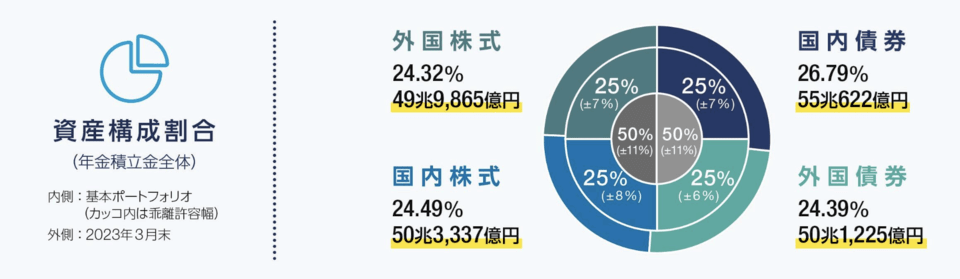

アセットアロケーションというのは、資産配分割合のことです。

国内債券:25%

外国債券:25%

国内株式:25%

外国株式:25%

これが、彼らの考える「黄金比」というワケです。

100万円持っていた場合、25万円ずつ4つの資産に分散投資するイメージです。

そして、このアセットアロケーションになるように、低コストの優良インデックスファンドをメインに投資していきます。

GPIFは、決して庶民が買わされるぼったくりファンドは買いません。

2023年3月現在、GPIFのポートフォリオは以下のようになっています。

- 国内債券:26.79%

- 外国債券:24.39%

- 国内株式:24.49%

- 外国株式:24.32%

最初に決めたアセットアロケーション(資産配分割合)から実際の投資割合が離れ過ぎると、それを元のバランスに戻すためのメンテナンスを行います。

例えば国内株式が40%になった場合、国内株式が25%になるように国内株式を売りつつ他の資産を買うイメージです。

このようなメンテナンスをして、理想の体型を維持するワケです。

社会情勢の変化に合わせてアセットアロケーションを変更することはあるものの、GPIFはこれまで愚直にこの投資スタイルを守ってきました。

- 92兆円を200兆円に増やした。

- 約20年、複利3.59%で運用している。

- 過去最大の損失は、年利−7.57%。

- 3年以上連続で損を出したことはない。

- 逆風の2022年度も、損を出さずに+1.50%。

- 投資スタイルは、主にインデックス投資。

アセットアロケーションを決め、低コストのインデックスファンドなどを買い、ポートフォリオをメンテナンスし続けるというシンプルなスタイルを貫いているワケです。

インデックスファンドの「利益確定」と「積立停止」のタイミング

後半パートでは、インデックスファンドの「利益確定」と「積立停止」のタイミングについて解説します。

相場が高いという理由で利益確定する

相場が高いという理由で積立停止する

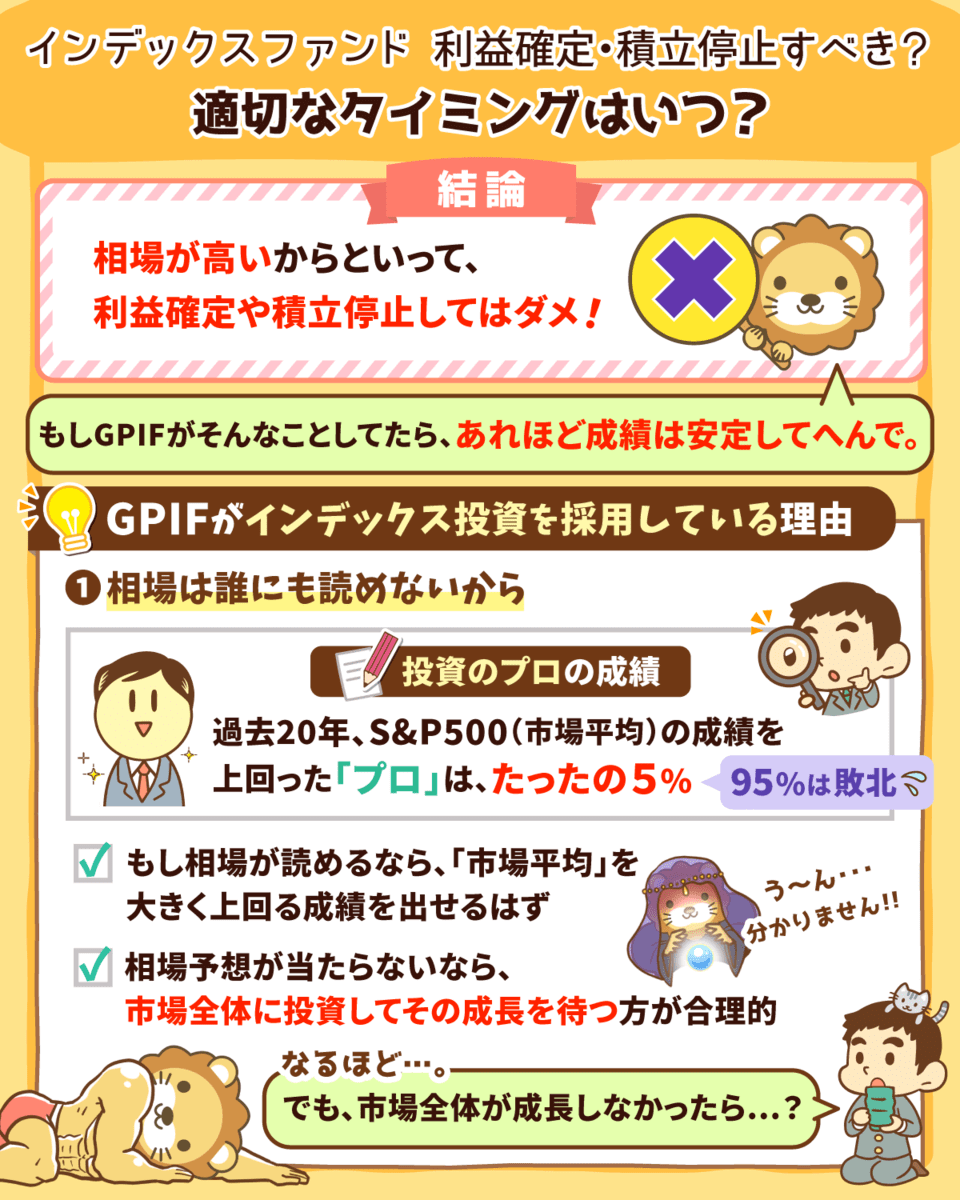

上記のような理由で利益確定・積立停止するのは、絶対にダメです。

先ほど紹介したGPIFがこのような手法をとっていた場合、今ほど安定した成績は残せなかったでしょう。

というワケでこのパートでは、インデックス投資に関する以下3つのポイントについて解説します。

- インデックス投資の大前提

- インデックスファンドの「利益確定」のタイミング

- インデックスファンドの「積立停止」のタイミング

ポイント①:インデックス投資の大前提

GPIFがインデックス投資を採用している主な理由は、次の2つです。

- 相場の未来を見通す水晶玉はない

- 人類の経済成長は続く

相場の未来を見通す水晶玉はない

この世には、相場の未来を見通す「水晶玉」を持っている人はいません。

時々、まるで未来が読めているかのような投資家も現れますが、大抵の場合「運が良かっただけの人」か「見せ方のうまい詐欺師」です。

過去20年を振り返ると、市場平均であるS&P500の成績を上回ったプロは、たった5%だけというデータもあります。

要は、プロの95%は市場平均に敗北したという残念な状況になっているワケです。

投資のプロが本当に相場を読めるのであれば、「株価が安い時に買い、株価が高い時に売る」ことができるでしょう。

結果、市場平均を大きく上回る成績を残せるはずです。

ところが現実はそのようになっていません。

この現実が、未来を見通せる水晶玉などないことを物語っています。

世界一の投資家と名高いウォーレン・バフェット氏ですら、「相場は分からない」と言っています。

- 相場の予想はどうせ当たらない

- 未来を見通せる水晶玉はどこにもない

上記を前提にするのであれば、一生懸命相場分析や企業分析することに意味はありません。

市場全体にまるっと投資し、市場全体が成長するのを待つことの方がよっぽど合理的というワケです。

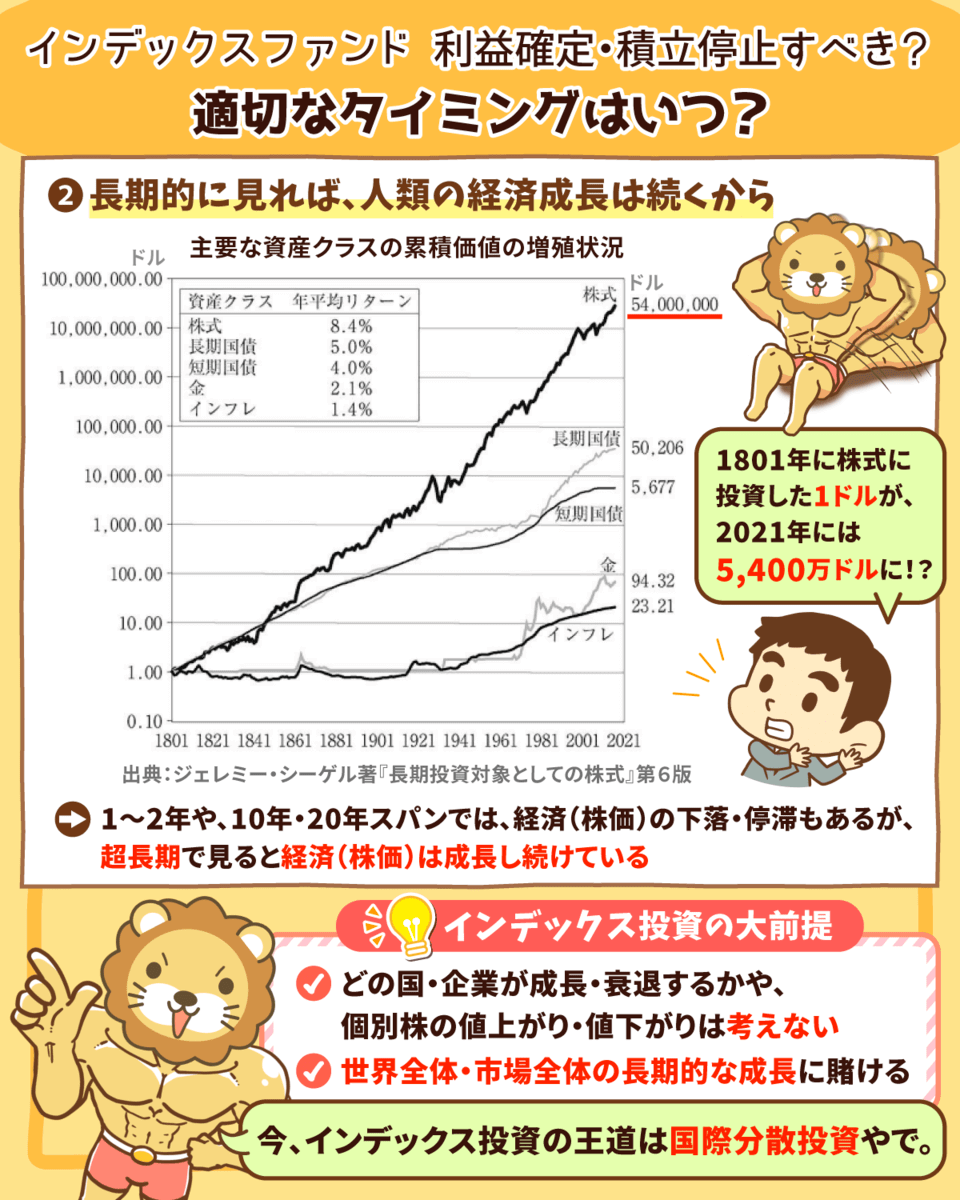

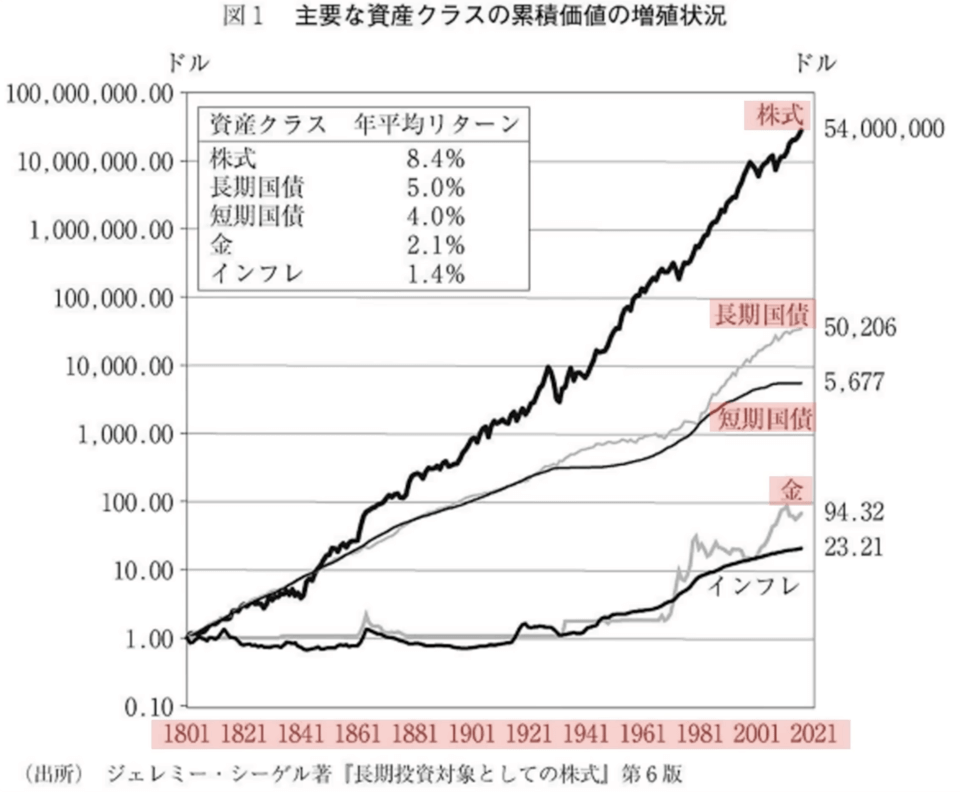

人類の経済成長は続く

続いて問題になるのは、「本当に市場全体は成長していくのか?」という点です。

上記グラフは、株式や債券、ゴールドに関して、1801年から2021年まで過去220年のリターンを表したものです。

1801年に株式に投資した1ドルは、2021年には5,400万ドルになっています。

- 数年スパンなど、短期的には株価が下落して経済が停滞することもある。

- とはいえ、超長期で見ると経済(株価)は成長し続けている。

「人類の経済は成長していく」というのが、インデックス投資をする上での大前提の1つです。

先ほど紹介したデータはアメリカのものですが、どの国に置き換えても似たような話になります。

日本も、去年と今年を比べるだけだと経済成長を実感できない人も多いかもしれませんが、江戸時代と今を比べると全く違った世の中になっていることが分かります。

長期的に見ると、経済は成長するものです。

現在は、どこか1つの国の成長に賭ける投資よりも、世界全体の成長に賭ける国際分散投資の方がインデックス投資の王道になっています。

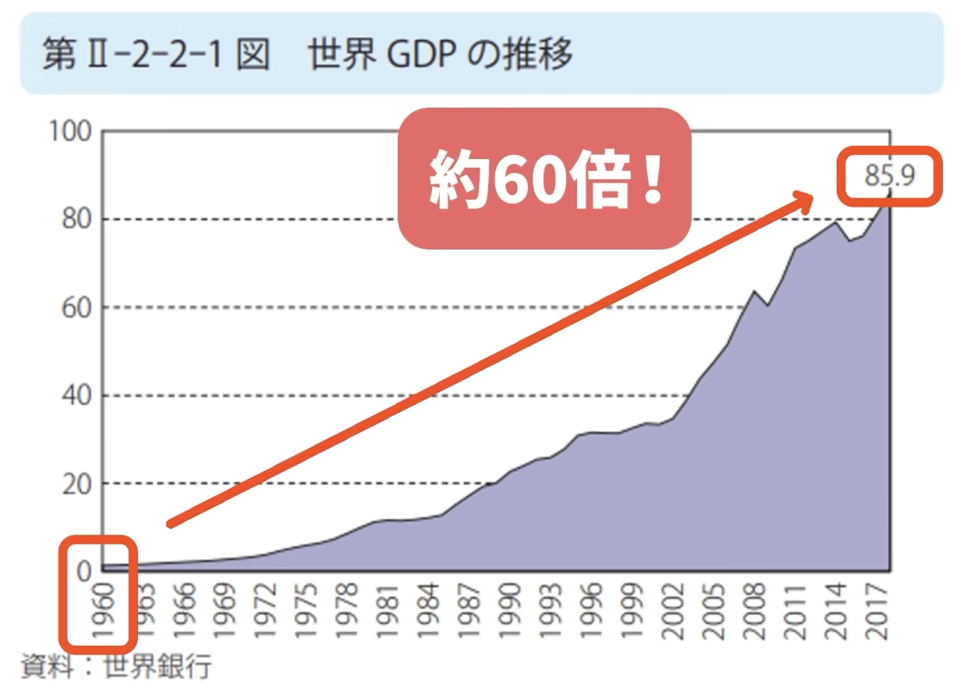

- 世界全体のGDPは、2019年時点で85.9兆ドル。

- 1960年と比較すると、約60倍の規模に成長。

このデータでも、世界経済は長期的に見て成長を続けていることが分かります。

ここまでの話を一度まとめましょう。

- 未来を見通せる水晶玉は、誰も持っていない(=相場はどうせ読めない)

- 人類の経済は、長期的に見れば成長する

「どの国が成長・衰退するか」「どの企業が成長・衰退するか」「どの株が上がるか・下がるか」などは、考えないというワケです。

この大前提はしっかり押さえておきましょう。

ココが分かっていると、これ以降の理解がとても深まります。

というワケで、続いてはインデックスファンドの「利益確定」のタイミングについて解説します。

ポイント②:インデックスファンドの「利益確定」のタイミング

インデックスファンドの利益確定のタイミングは、株価が高い時ではなく、(将来)お金が必要になった時です。

つまり、「相場の状況ではなく、家計の都合で決める」というワケです。

日本は、今後少子高齢化・人口減少がどんどん進んでいきます。

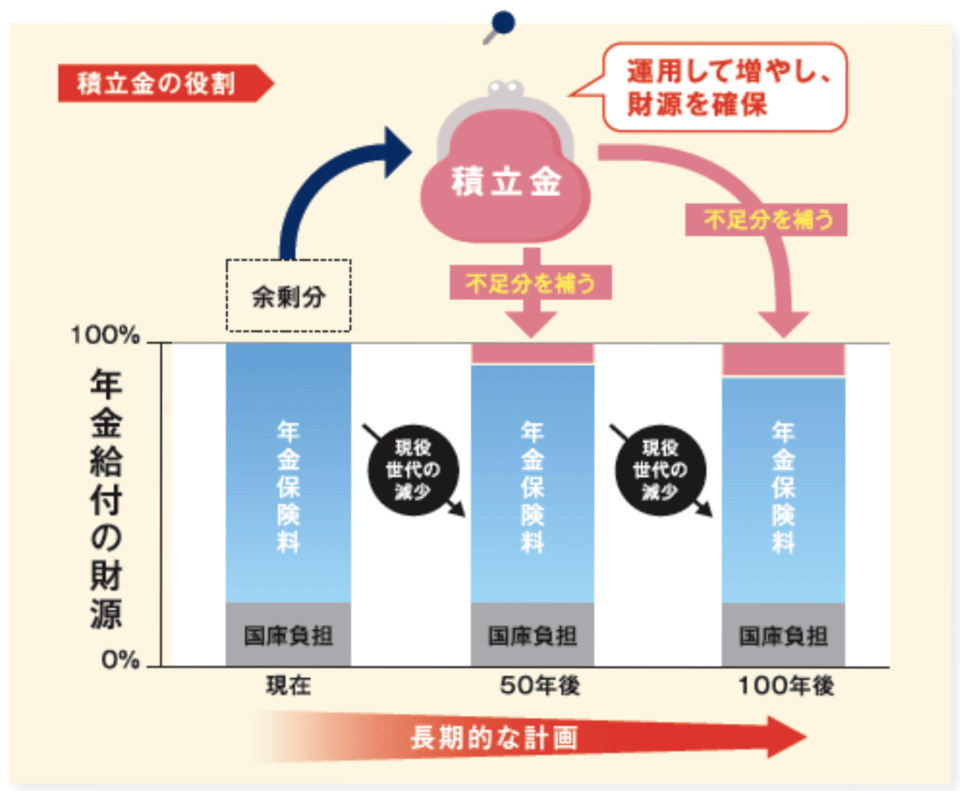

日本の年金制度は「仕送り型」で、現役世代が納めた年金保険料が現在の年金受給者にそのまま渡る仕組みになっています。

現役世代が多い間は問題ないものの、現役世代が減ってくると年金制度の土台が崩れてしまうワケです。

このような将来が見えているからこそ、GPIFは資産運用でお金を増やしているのです。

若い人が減少して高齢者が増えた時でも、たっぷり資産を持っておけばそれを取り崩して年金を支給できます。

資産運用がうまくいったから利益確定しよう

資産運用がうまくいったから今年は年金を多めに出そう

あくまでも、必要な時に必要な額だけ取り崩すという考えの下で運用しています。

皆さんの話に置き換えると、いつファンドを売るかは「家計の都合で決めましょう」ということです。

皆さんの多くは、長期投資を前提としてインデックスファンドを買っているはずです。

つまりインデックスファンドで運用したお金を使うのは、15年先や20年先の将来になります。

その時期が来て実際にお金が必要になるまで、インデックスファンドを売る必要は一切ありません。

先ほど確認したように、インデックス投資は「相場がどうなるかは読めない」という大前提の下で行っています。

よって、相場に振り回されるのはやめましょう。

可能な限り長くお金を運用し、お金が必要になった時に売るというのが最もスマートな戦い方です。

ポイント③:インデックスファンドの「積立停止」のタイミング

株価が高い時 ではなく

株価が暴落している時 でもなく

積み立てが苦しくなった時

つまり、こちらも先ほどの利益確定の話と同様に、「相場ではなく、家計の都合で決めましょう」というのが結論になります。

インデックス投資を成功させるキーワードは、「コツコツ」です。

雨の日も風の日も、ひたすら淡々と積み立て続けることが重要です。

GPIFは、今余っているお金を積み立てて運用で増やしながら、将来足りなくなった時に使うというストーリーを考えています。

そして将来的には以下のような理屈に基づき、積み立てを終える日がやって来ます。

相場がバブルだから(or 暴落しているから)積み立てをやめる ではなく

家計的に積み立てる余裕(必要)がなくなったから、積み立てをやめる

この話も、皆さんにそのまま当てはまります。

インデックス投資を続けていると、以下のように「積み立てる余裕がなくなる時」もあるでしょう。

皆さんが積み立てを停止するのは、まさに上記のような場合です。

余裕がない時に将来のお金を増やそうとしても苦しいだけなので、まずは目の前の状況に対応しましょう。

今の生活がままならない人は、20年後のお金について考える余裕はありません。

- 運用資産が5,000万円を突破

- 年間の積立額が100万円(運用額の2%)

2%の値上がり・値下がりというのは、相場の状況次第で1日で起こり得ます。

ここでお伝えしたいのは、最初のうちは積み立てれば積み立てるほど資産の増加を実感できるものの、資産が増えるにつれ「新規積み立ての貢献度合いが減る」という点です。

そして、いつか「積み立ての必要性」を感じなくなる日も来るでしょう。

市場はどうせ読めないという前提に立つのであれば、読めないものを読もうとするのは時間のムダです。

上記のように考えてしまう人は、ぜひインデックス投資の大前提を思い出してください。

- 水晶玉はない(=相場はどうせ読めない)

- 人類の経済成長は続く

積立額を変更するケースは、「積み立てる余裕がなくなった」「積み立てる必要がなくなった」というように、家計の都合で決めましょう。

まとめ:インデックス投資の大前提を理解し、人類の経済成長に乗っかろう!

今回の記事では、以下の2点について解説しました。

GPIFの最新運用成績

インデックスファンドの「利益確定」と「積立停止」のタイミング

GPIFの最新運用成績は、以下の通りです。

- 92兆円を200兆円に増やした。

- 約20年、複利3.59%で運用している。

- 過去最大の損失は、年利−7.57%。

- 3年以上連続で損を出したことはない。

- 逆風の2022年度も、損を出さずに+1.50%。

- 投資スタイルは、主にインデックス投資。

利益確定のタイミング

→ (将来)お金が必要になった時

積立停止のタイミング

→ 積み立てる余裕・必要がなくなった時

このような結論になる理由は、インデックス運用には「相場は誰にも読めない」という大前提があるからです。

利益確定・積立停止の判断は、相場の状況ではなく家計の都合で考えるようにしましょう。

長く運用できると、その分世界経済の成長に乗っかることができます。

レジェンド投資家、ハワード・マークス氏は次のように言っています。

自分の投資の成果は、何を“売り買いするか”ではなく、何を“保有するか”で決まる。

キーワードは「保有」というワケです。

リベ大も、全力でこの考え方を支持します。

価値の上がるモノに厳選投資して、それを保有し続けましょう。

タイミングを読み、うまく売買しようとする必要はありません。

良いものであれば、長く持っているだけで着実にその価値は増えていきます。

S&P500連動のインデックスファンドや全世界株ファンドは、正真正銘「価値が上がっていく可能性が高い資産」です。

人類の経済の歴史は、発展の歴史です。

インデックス投資家は、売買(短期的・頻繁なトレード)ではなく、保有により経済成長の果実を受け取っていきましょう。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!