こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「貯める力」、支出のバランスをコントロールする力に関する情報も発信しています。

▼図解:貯める力

マイホームは人生で大きな買い物の一つです。

マイホームを購入するために住宅ローンを組んだ多くの人が、ローン返済についてさまざまな不安や悩みを抱えているのではないでしょうか。

そんな中、「住宅ローンの繰上げ返済」についての質問をいただきました。

現在、生活防衛資金を含めて、500万円の貯金があります。

この貯金を住宅ローンの繰り上げ返済に充てた方が良いでしょうか。

なお、住宅ローンの残債は約2,000万円で、金利は1%程度です。

結論からお伝えすると、リベ大では基本的に住宅ローンの繰り上げ返済はおすすめしません。

なぜなら、住宅ローンの繰り上げ返済をしても、得られるメリットが少ないからです。

そこで今回は以下について解説します。

- 住宅ローンの繰り上げ返済とは

- 住宅ローンの繰り上げ返済をおすすめしない5つの理由

※この記事は、住宅ローンが低金利であることを前提に解説しています。そのため、金利上昇時は記事の限りではありませんので、ご留意ください。

目次

解説動画:住宅ローンの繰り上げ返済はした方が良い?【おすすめしません】

このブログの内容は下記の動画でも解説しています!

住宅ローンの繰り上げ返済とは

繰り上げ返済とは、毎月の返済とは別に、借入額の一部もしくは全額を返済することです。

通常の返済では、返済額に利息分も含まれますが、繰り上げ返済の場合は、返済分が全て元金の返済に充てられます。

また、住宅ローンの繰り上げ返済には以下の2種類があります。

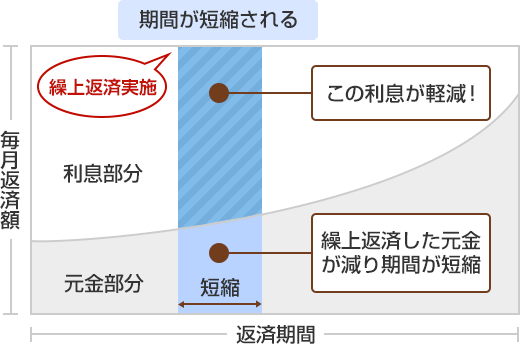

- 返済期間短縮型

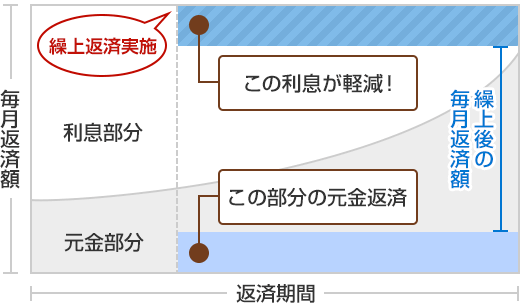

- 返済額軽減型

返済期間短縮型は、毎月の返済額を変えずに返済期間を短縮する返済方法です。

返済額軽減型は、借入期間を変えずに毎月の返済額を軽減する返済方法です。

バッチリ理解できたよ!

住宅ローンの繰り上げ返済をおすすめしない5つの理由

「なるべく早く住宅ローンを返したい」と思う人も多いでしょう。

しかし、リベ大では基本的に住宅ローンの繰り上げ返済はおすすめしません。

その理由は以下の5つです。

- ①住宅ローンは低金利だから

- ②すぐにローンの支払いが楽にならないから

- ③手元の現金がなくなるから

- ④投資機会を逃すから

- ⑤住宅ローン減税制度のメリットが減るから

理由①:住宅ローンは低金利だから

繰り上げ返済をおすすめしない理由の1つ目は、住宅ローンは1%~2%と低金利だからです。

繰り上げ返済をして負担が減るのは、繰り上げ返済した金額の金利分のみです。

そのため、低金利である住宅ローンで繰り上げ返済をしても、総返済額は大きく減りません。

では具体的に、以下の借入条件で10年後に500万円の繰り上げ返済した場合を見てみましょう。

- 借入金額:3,000万円

- 借入期間:35年

- 借入金利:1%

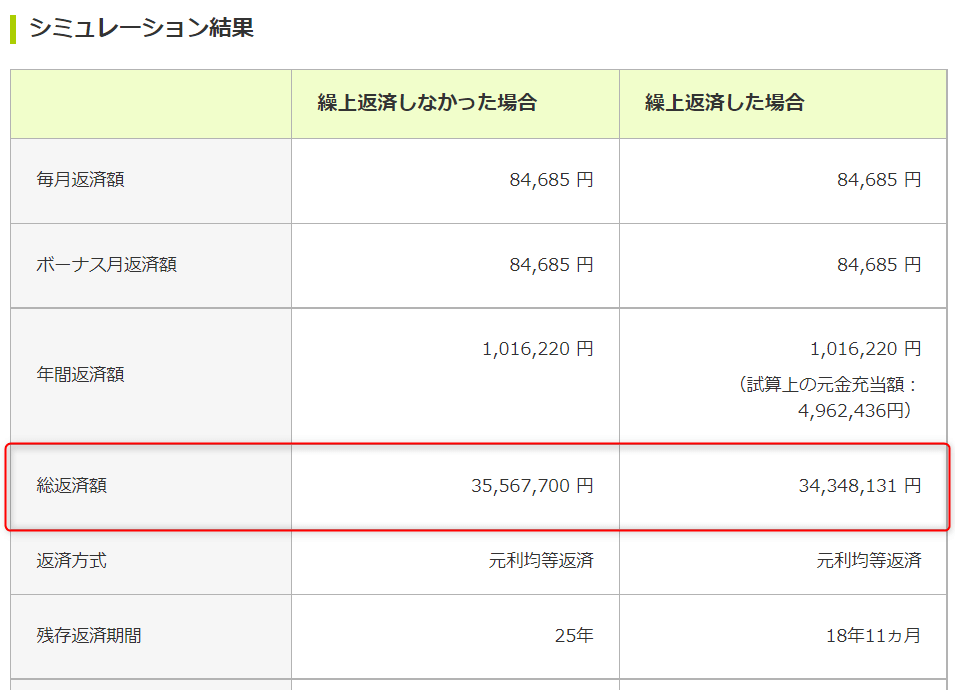

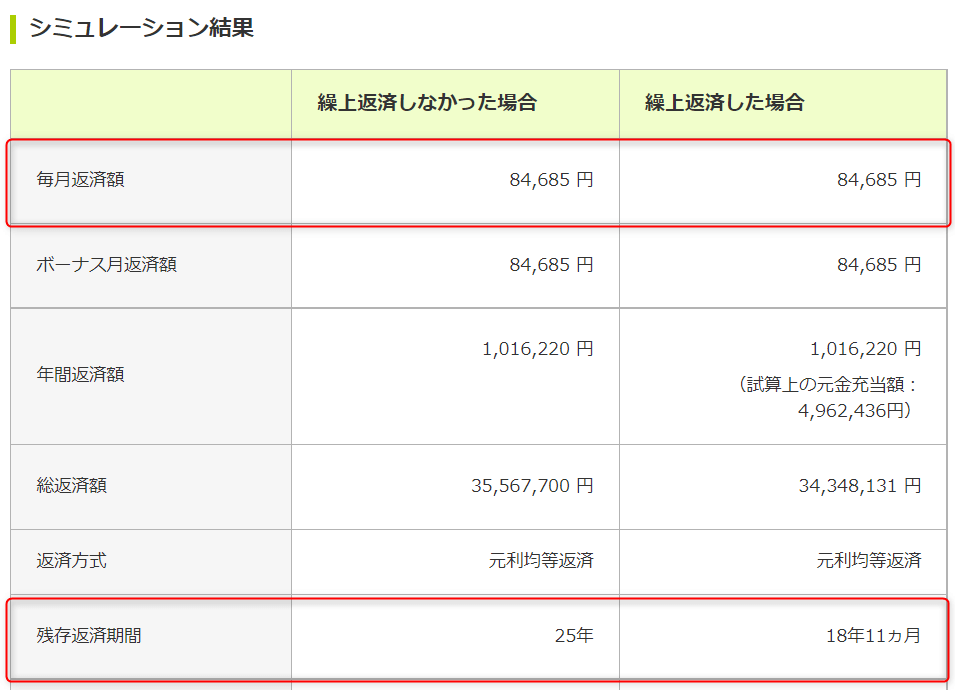

まずは返済期間短縮型で繰り上げ返済した場合の結果です。

- 繰り上げ返済をしなかった場合:35,567,700円

- 繰り上げ返済をした場合:34,348,131円

→ 総返済額の差:-1,219,569円

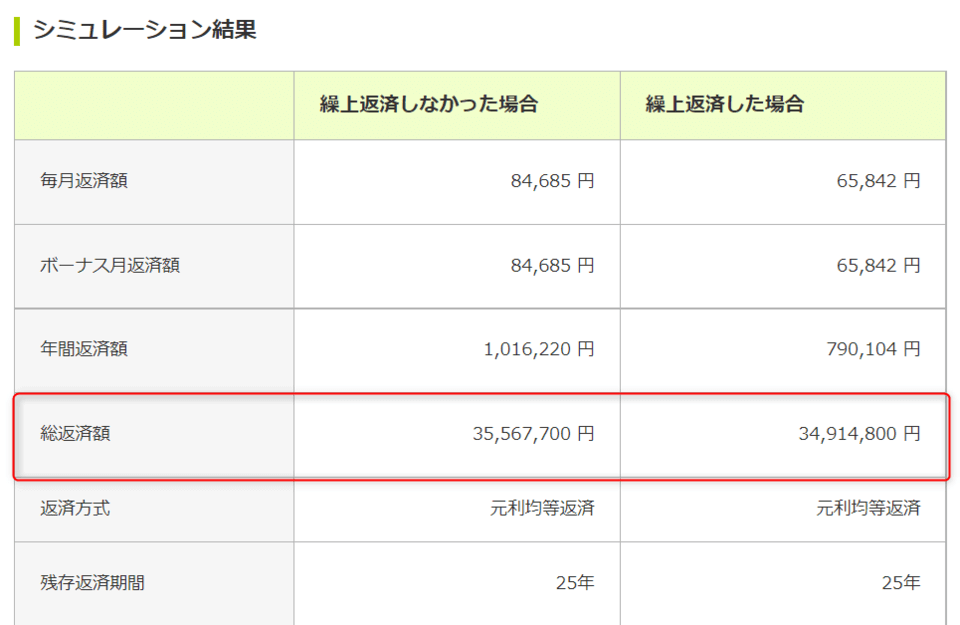

次に返済額軽減型で繰り上げ返済した場合の結果です。

- 繰り上げ返済をしなかった場合:35,567,700円

- 繰り上げ返済をした場合:34,914,800円

→ 総返済額の差:-652,900円

余計な金利を払いたくないから、ローンを早く返したい気持ちは分かります。

しかし繰り上げ返済をしても、支払う総額は大きく減らないのです。

理由②:すぐにローンの支払いが楽にならないから

繰り上げ返済をおすすめしない理由の2つ目は、すぐにローンの支払いが楽にならないからです。

返済期間短縮型の繰り上げ返済をした場合、返済期間は短くなりますが、毎月の返済額は変わりません。

今回の例の場合、500万円を繰り上げ返済しても、楽になるのはローンを完済する19年後です。

それまでは、繰り上げ返済前と同じ金額である8万4,000円のローンを毎月支払い続ける必要があります。

「じゃあ、毎月の支払い額が減る返済額軽減型にすれば良いのでは?」と思う人もいるでしょう。

確かに返済額軽減型で繰り上げ返済すれば、毎月の返済額が減るので支払いは楽になります。

しかし前述した通り、返済額軽減型では利息の負担は少ししか減らないため、ローンの総返済額はほとんど変わらないことは認識しておきましょう。

理由③:手元の現金がなくなるから

繰り上げ返済をおすすめしない理由の3つ目は、繰り上げ返済をすると手元の現金がなくなるからです。

例えば、生活防衛資金を含む500万円の貯金を、2,000万円ある住宅ローン残債の繰り上げ返済に充てたとしましょう。

すると以下の通り、生活防衛資金はなくなってしまいます。

- 住宅ローンの残債:2,000万円 → 1,500万円

- 貯金額(生活防衛資金を含む):500万円 → 0円

この場合、住宅ローンの残債は減りますが、とても危険な状態になります。

なぜなら、リストラにあったり減給になったりして突然お金が必要になった場合に、手元の現金がゼロだと、一瞬にして生活が困窮してしまうからです。

不測の事態でお金が足りなくなると、住宅ローンの金利より高い金利でお金を借りるしかなくなり、むしろ損をしてしまう結果になります。

そのため、生活防衛資金の確保を最優先にし、ある程度の現金を持っておくのはとても大切なのです。

繰り上げ返済するかは金利次第

繰り上げ返済をすべきかは、金利次第なんだ^^

「住宅ローンの繰り上げ返済よりも、現金の確保を優先すべき」とお伝えしたのは、住宅ローンの金利が低いからです。

もし住宅ローンの金利が10%と高金利なら、元本を早く返さないと利息がどんどん膨らむので、なるべく早く返済すべきです。

早く返済すべきローンを判断するためには、ローン金利の相場観を身につけておく必要があります。

代表的なローンの金利は、以下の通りです。

- 住宅ローン(フラット35):1%~2%前後

(出典:独立行政法人住宅金融支援機構「フラット35 金利情報」より)

- 自動車ローン(ディーラーローン):4%~8%

(出典:カルモマガジン「ディーラーローンの金利相場はどのくらい?カーローンの種類や選び方を解説」より)

- カードローン(借入金額:200万円以下):10%~14.5%

(出典:三井住友銀行「カードローン 金利・ご利用限度額について」より)

- 消費者金融:4.5%~17.8%

(出典:プロミス「お利息のご案内」より)

金利の力を甘くみてはいけないのは、投資の利回りに置き換えて考えるとよく分かるでしょう。

毎月5万円を30年間積み立て投資した場合、利回りによって見込み想定資産は大きく変わります。

積立元本:1,800万円(年60万円 × 30年)

- 運用利回りが年1%の場合:2,098万円(+約300万円)

- 運用利回りが年5%の場合:4,161万円(+約2,360万円)

- 運用利回りが年10%の場合:1億1,302万円(+約9,500万円)

※投資商品にもよりますが、株式投資の利回りの平均は年間で5%前後と言われています。

だから、金利を意識するのは本当に大切なんだ^^

金利が低いローンはすぐに返す必要はありませんが、金利が高いローンは借金がどんどん増えていくので、なるべく早く返す必要があると覚えておきましょう。

理由④:投資機会を逃すから

繰り上げ返済をおすすめしない理由の4つ目は、投資機会を逃すからです。

例えば、資産価値の高い不動産物件を見つけた時、手元に500万円の現金があれば500万円を頭金にして銀行からお金を借りられます。

中古の小さな戸建て物件が500万円で売っていれば、ローンを組まずに購入し、運用するのも可能でしょう。

しかし、500万円をすべて繰り上げ返済に充て、手元に現金がなかった場合、物件を購入したくてもできません。

なぜなら繰上げ返済して手元に現金がなければ、銀行から投資資金を調達するのが難しくなるからです。

- フルローンで融資してくれる可能性は低い

- 繰り上げ返済した500万円を再び借りることはできない

フルローンとは、物件の購入金額を自己資金なしで、すべて金融機関からの融資で調達するローンのことです。

最近では、フルローンの融資を行う金融機関は少ないので、不動産物件をフルローンで購入できる可能性は低いでしょう。

(出典:LIFULL HOME'S「不動産投資への銀行融資が厳しい今、フルローンは可能なのか?」より)

また、銀行に「500万円を繰り上げ返済しましたが、どうしても500万円が必要になったので再び貸してください」と融資のお願いをしても、もちろん断られてしまいます。

投資利回りと借入金利の差を考える

不動産投資は借りたお金の金利よりも高い投資利回りを出すことで、利益を得られます。

実際はもっと複雑ですが、分かりやすく簡素化した例をあげると以下の通りです。

- 借入金額:1億円

- 借入金利:2%

- 購入した不動産から得る利回り:10%

- 投資利回りと借入金利の差:8%(10% - 2%)

→ 利益:800万円(1億円 × 8%)

このような投資利回りと借入金利の差をイールドギャップといます。

投資利回りと借入金利の差で利益を出す考え方は、どの投資においても大切です。

例えば、住宅ローンの繰り上げ返済をせず、手元の500万円を株式投資に回したとしましょう。

住宅ローンの金利が1%で、株式投資の利回りが3%あった場合、ローン金利と投資利回りの差から得られる金額は以下の通りとなります。

- 支払った利息:5万円(500万円 × 1%)

- 株式投資で得られた利益:15万円(500万円 × 3%)

→ 得した金額:10万円(15万円 - 5万円)

もし、500万円を全額返済してしまうと、支払う利息はなくなりますが、お金が増えることもありません。

このように、利息より投資で得られる利益が大きくなる場合は、ローンを返さず金利を払い続けたほうがお得になるのです。

「借入の利息と投資利回りの差」を考えるのは、今後お金を増やしていく中でとても大切になってきます。

もし繰り上げ返済すべきか、投資に回すべきか迷った場合は、「借入の利息と投資利回りの差」を考慮して決めましょう。

関連動画

理由⑤:住宅ローン減税制度のメリットが減るから

繰り上げ返済をおすすめしない理由の5つ目は、住宅ローン減税制度のメリットが減るからです。

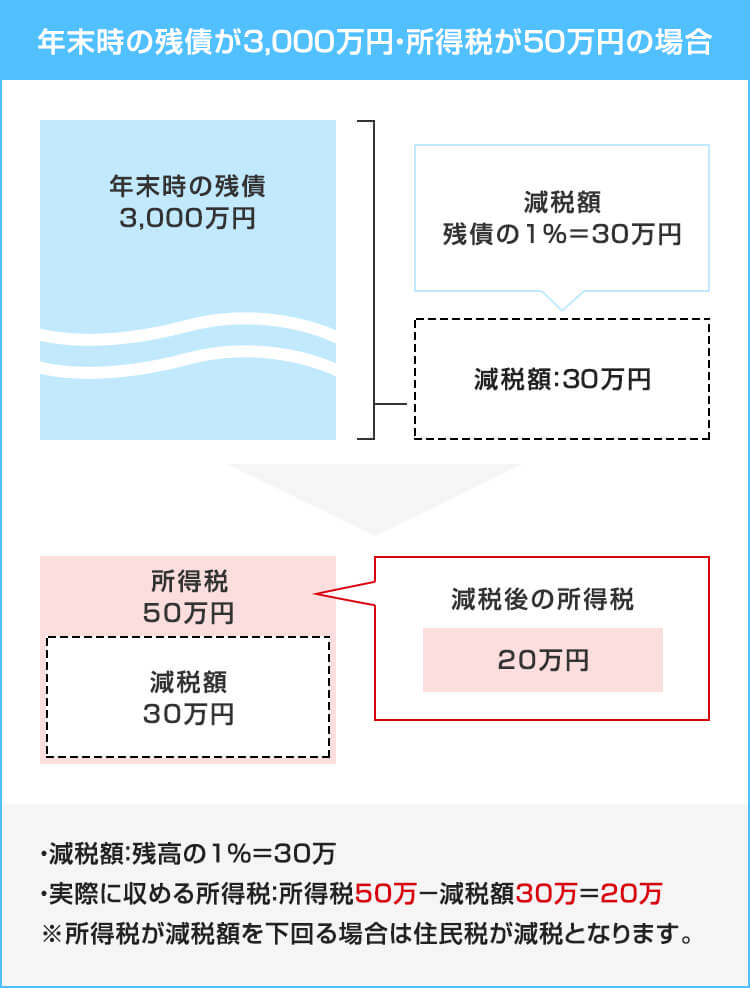

住宅ローン減税制度とは、年末の住宅ローン残高の1%が、10年間(要件によっては13年間)にわたり所得税から差し引かれる制度です。

ちなみに所得税が減税額を下回る場合は、住民税から差し引かれます。

住宅ローンの繰り上げ返済をすると住宅ローンの残債が減るため、住宅ローン減税制度で受けられる控除額が減ってしまいます。

例えば、年末時の残債が3,000万円の場合と、500万円を繰り上げ返済して2,500万円になった場合では、所得税は5万円も変わってしまうのです。

| 繰り上げ返済しない場合 | 500万円の繰上げ返済をした場合 | |

| 年末時の残債 | 3,000万円 | 2,500万円 |

| 減税額 | 残債(3,000万円)× 1% = 30万円 |

残債(2,500万円)× 1% = 25万円 |

| 所得税 | 50万円 | 50万円 |

| 減税後の所得税 | 50万円 - 30万円 = 20万円 |

50万円 - 25万円 = 25万円 |

まとめ:繰り上げ返済するかは金利次第

今回の記事では住宅ローンの繰り上げ返済について解説しました。

繰り上げ返済とは、毎月の返済とは別に、借入額の一部もしくは全額を返済することです。

住宅ローンの繰り上げ返済には、以下の2種類があります。

- 返済期間短縮型:毎月の返済額を変えずに返済期間を短縮する返済方法

- 返済額軽減型:借入期間を変えずに毎月の返済額を軽減する返済方法

リベ大では住宅ローンの繰り上げ返済はおすすめしません。

その理由は以下の5つです。

- ①住宅ローンは低金利だから

- ②すぐにローンの支払いが楽にならないから

- ③手元の現金がなくなるから

- ④投資機会を逃すから

- ⑤住宅ローン減税制度のメリットが減るから

繰り上げ返済をおすすめしない理由の1つ目は、住宅ローンは低金利だからです。

繰り上げ返済で負担が減るのは、早く返した元本に対する金利のみになります。

住宅ローンは低金利のため、繰り上げ返済をしても総返済額は大きく減りません。

繰り上げ返済をおすすめしない理由の2つ目は、すぐにローンの支払いが楽にならないからです。

返済期間軽減型で繰り上げ返済をしても、毎月の返済額は変わらないため、すぐに楽になる実感を得られません。

繰り上げ返済をおすすめしない理由の3つ目は、手元の現金がなくなるからです。

繰り上げ返済をして手元の現金がなくなってしまうと、リストラや減給などで突然お金が必要になった場合、一瞬にして生活が困窮してしまいます。

そうなると、金利の高いところからお金を借りるしかなくなり、むしろ損をしてしまう結果になります。

繰り上げ返済をおすすめしない理由の4つ目は、投資機会を逃すからです。

資産価値のある投資物件を見つけても、手元に現金がなければ手に入れるのは困難になります。

また、手元の現金を繰り上げ返済せず投資に回せば、金利以上にお金を増やせる可能性もあるのです。

繰り上げ返済をおすすめしない理由の5つ目は、住宅ローン減税制度のメリットが減るからです。

住宅ローン減税制度とは、年末の住宅ローン残高の1%が、10年間(要件によっては13年間)にわたり所得税から差し引かれるお得な制度です。

繰り上げ返済すると住宅ローン残高が減ってしまうため、所得税から差し引かれる金額も少なくなってしまいます。

住宅ローンにかかわらず、ローンの繰り上げ返済で覚えてほしいポイントは、以下の通りです。

金利が高いなら早く返す

金利が低いなら借りておく

つまり、ローンの繰り上げ返済するかどうかは金利によると言えます。

住宅ローンの金利が高くなった場合は早く返した方がいいですが、今の住宅ローンの金利は低いので、慌てて返す必要はありません。

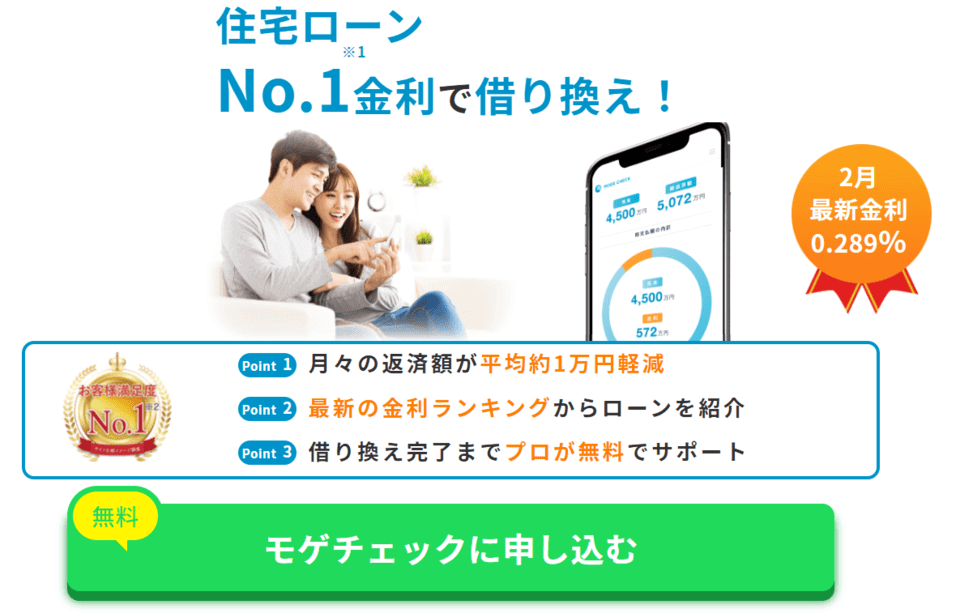

また、ローンの負担を少しでも減らしたいのであれば、住宅ローンの金利をさらに下げられないか、借り換えも検討してみましょう。

借り換え検討には「モゲチェック」がおすすめです。

モゲチェックとは、一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンを案内するサービスです。

モゲチェック

一番有利な住宅ローン(No1金利)で借り換えられる!

- 月々の返済額が平均約1万円軽減

- 最新の金利ランキングからローンを紹介

- Web上で簡単に手続きができる

- 借り換え完了までプロのアドバイザーが無料でサポート

モゲチェックを使った借り換えにより、月々の返済額は平均で2万円も減っているそうです。

お金の知識をつけることで、より良い選択ができるようになります。

住宅ローンの知識もその一つです。

特に住宅ローンは金額が大きいので、知識の有無で将来の資産に大きな差が生じます。

今回の記事を読んで、住宅ローンについてさらに詳しく知りたいと思った人には、「住宅ローンで絶対に損したくない人が読む本」がおすすめです。

読みやすく、分かりやすい上に内容も充実しています。

また、住宅ローンのよくある質問の回答をまとめた記事もぜひ参考にしてください。

住宅ローンの知識を身につける中で、疑問に思うことも出てくるでしょう。

その時には、ぜひリベ大のオンラインコミュニティ「リベシティ」を活用してみてください。

リベシティには「家計見直し」の公式チャットもあり、住宅ローンの相談も可能です。

ローンの見直しは金額が大きく、家計への影響も大きいです。

難しい言葉や計算が出てきて、一歩踏み出しにくいかもしれませんが、一つずつ学んで行動すれば、経済的自由は確実に近づいていきます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい!」という人に読んでほしい記事はこちら!