こんにちは、こぱんです!

ジュニアNISAが法改正して、廃止が決定したのはご存知でしょうか?

当ブログ「リベラルアーツ大学」では、もともとジュニアNISAをオススメしていませんでしたが、法改正により使い勝手がかなり良くなりました。

この記事では、ジュニアNISAの変更点や活用方法について解説いたします。

- どう使いやすくなったのか?

- どうやって活用すべきか?

- 注意点は何か?

結論から言うと、法改正後のジュニアNISAは使わないと損です。

目次

解説動画:【廃止決定】それなのに、ジュニアNISAをおすすめする理由

このブログの内容は下記の動画でも解説しています!

ジュニアNISAの概要

まず、ジュニアNISAの概要と重要ポイントについてまとめると、以下の通りです。

未成年の子どものために非課税で投資できる制度

- 目的…子どもの教育費等の準備や子どもの資産形成

- 対象者…日本在住の0歳~19歳

- 非課税投資枠…最大400万円(80万円×5年分)

- 投資年度…2016年~2023年

金融庁のアンケートによると、利用者の口座開設目的は以下の通りです。

- 子どもの教育資金の準備…60%

- 子どもの就職時・成年時の手持ち資金の準備…40%

- 子どもの将来の急な出費への備え…30%

- 子どもの結婚資金の準備…15%

※複数回答アリ

“子どものため”に、子ども名義で運用するお金なので、

- 親が自分のスポーツカーを買うため

- キャバクラに行くため

などの目的の運用はやめましょう(笑)

ジュニアNISAのメリット

ジュニアNISAのメリットは以下の通りです。

- 運用期間中の売却益や配当金は非課税

非課税になることで受けられる金銭的メリットは、非常に大きいです。

例えば、

- 子どもが0歳の時に80万円分の株式ファンドを購入

- 15年後に240万円(3倍)に膨れ上がった

という条件で、

- 通常の証券口座で運用した場合

- ジュニアNISA口座で運用した場合

を比較すると、以下のようになります。

通常の証券口座で運用…約30万円強の税金がかかる

ジュニアNISA口座で運用…税金はかからない

更に、ジュニアNISAの投資枠をMAXまで使えば、節税額が100万円近くいく可能性もあります。

一般家庭の1年間の貯金額よりも、はるかに大きな金額を節税できる事がわかりますね。

ジュニアNISAのデメリット

ジュニアNISAのデメリットは以下の通りです。

- 原則、途中で換金できない(超強力な資金拘束)

- 解約すると、非課税メリット消滅

旧ジュニアNISAでは、「子どもが18歳になるまで払い出し制限」があり、原則として途中で換金ができませんでした。

どうしても払い出したい時は、ジュニアNISA口座を廃止&全部解約することで、払い出すことはできます。

しかしその場合、過去にさかのぼって利益全部に課税されてしまうのです。

例えば、子どもを公立高校に通わせる予定だったにもかかわらず「私立高校に行きたい」と言い出したら、急に資金が必要になります。

そんな時にジュニアNISAを解約して対応しようとすると、ジュニアNISAの非課税メリットを受けられないのです。

また、子どもが18歳になる前に、「十分利益出たから、利益確定しよう~」ということもできません。

子どもが18歳になるまでホールドし続けた結果、大学進学時の“お金を払い出したいタイミング”で、大暴落が起きることもあり得るのです。

そもそも、自分の老後資金の確保すらままならないこのご時世では、

子どもの将来の為の資産運用までしてあげる余裕がない

教育費を準備するための手段としては、使い勝手が悪すぎる

という状況です。

実際、多くの親御さんたちが「ジュニアNISAは不要」と判断した結果、各種NISA口座の開設数は以下のようになりました。

- 一般NISA…約1,162万口座

- つみたてNISA…約147万口座

- ジュニアNISA…約33万口座

そして、あまりにも不人気だったため、国のとてもえらい人たちの話し合いで、ジュニアNISAは2023年に廃止されることが決定しました。

ジュニアNISAは廃止決定によって利用価値が生まれた

非常に使い勝手が悪く、不人気だったジュニアNISAですが、2023年に廃止が決定されたことで、利用価値が生まれました。

制度廃止に伴い、2024年以降の「払い出し制限」がなくなったためです。

2016年~2023年の間に毎年80万円投資可能

子どもが18歳になるまで、原則払い出し不可能

もし払い出した場合は、過去にさかのぼって課税

2023年まで毎年80万円投資可能

2024年以降は、子どもが18歳になるまでずっと非課税で運用可能

途中解約しても、さかのぼって課税されることはない

十分に投資余力のある人にとって、これを利用しない手はありません。

2020年スタートなら、

- 2020年:80万円

- 2021年:80万円

- 2022年:80万円

- 2023年:80万円

上記の通り、総額320万円を長期にわたり、非課税で運用できるということです。

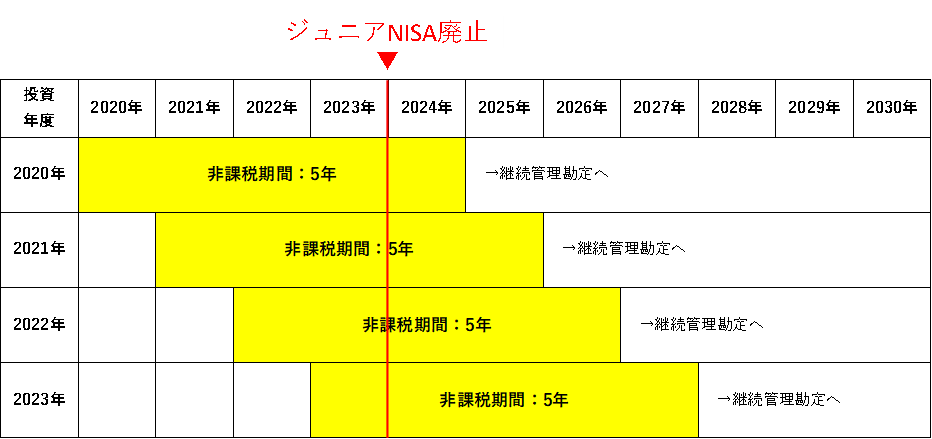

ジュニアNISA制度そのものは、2023年12月をもって廃止されます。

2024年以降、ジュニアNISA口座に入っていたお金のうち、投資してから5年の非課税期間が終了したものは「継続管理勘定」という口座に移管されます。

図にすると以下のような感じです。

継続管理勘定では、引き続き非課税で運用が可能です。

子どもが成人したら普通のNISA口座を開設できるので、この継続管理勘定に入っているお金を、普通のNISA口座に移管することが出来ます。

つまり、以下のような運用ができます。

子どもが成人するまでは、ジュニアNISA口座で非課税で運用

子どもが成人したら、普通のNISA口座にバトンタッチして引き続き非課税で運用

そして説明してきた通り、2024年以降は払い出し制限がなくなるので、資金が必要になったタイミングで換金もできます。

ジュニアNISAは廃止決定されたことで、ジュニアNISAの創設目的の通り、”子どものための”運用ができるようになったのです。

ジュニアNISAの活用法

ジュニアNISAは「教育費を準備したい!」という投資目的なら、以下の人にオススメできます。

- 0~3歳ぐらいの子どもがいる

- 長期でのんびり構えていられる

- 十分な投資余力がある

2020年から始めると、4年で総額320万円もの非課税枠が使えるので、年利5%で15年運用できた場合は320万円→約600万円になります。

15年間の配当金

15年間の含み益

この合計280万に対して、一切税金がかからないということです。

一般に、株式投資は15年の投資期間を取ると、マイナスにならないと言われています。

投資期間が長くなればなるほど、

損する確率は低くなり、

利益は大きくなる傾向にあります。

旧ジュニアNISAと違って、「売ったらダメ」という資金拘束もありません。

仮に売らなければならない事態になっても、非課税メリットはしっかり受けることが出来ます。

投資期間が最低でも10年以上とれるのなら、活用を検討する余地はあると思います。

そして、子どもが0~3歳ならぜひ使いたいですね。

もちろん、本人のリスク許容度の範囲内で、余力を持った投資をすることが前提です。

ジュニアNISA口座のオススメの投資先

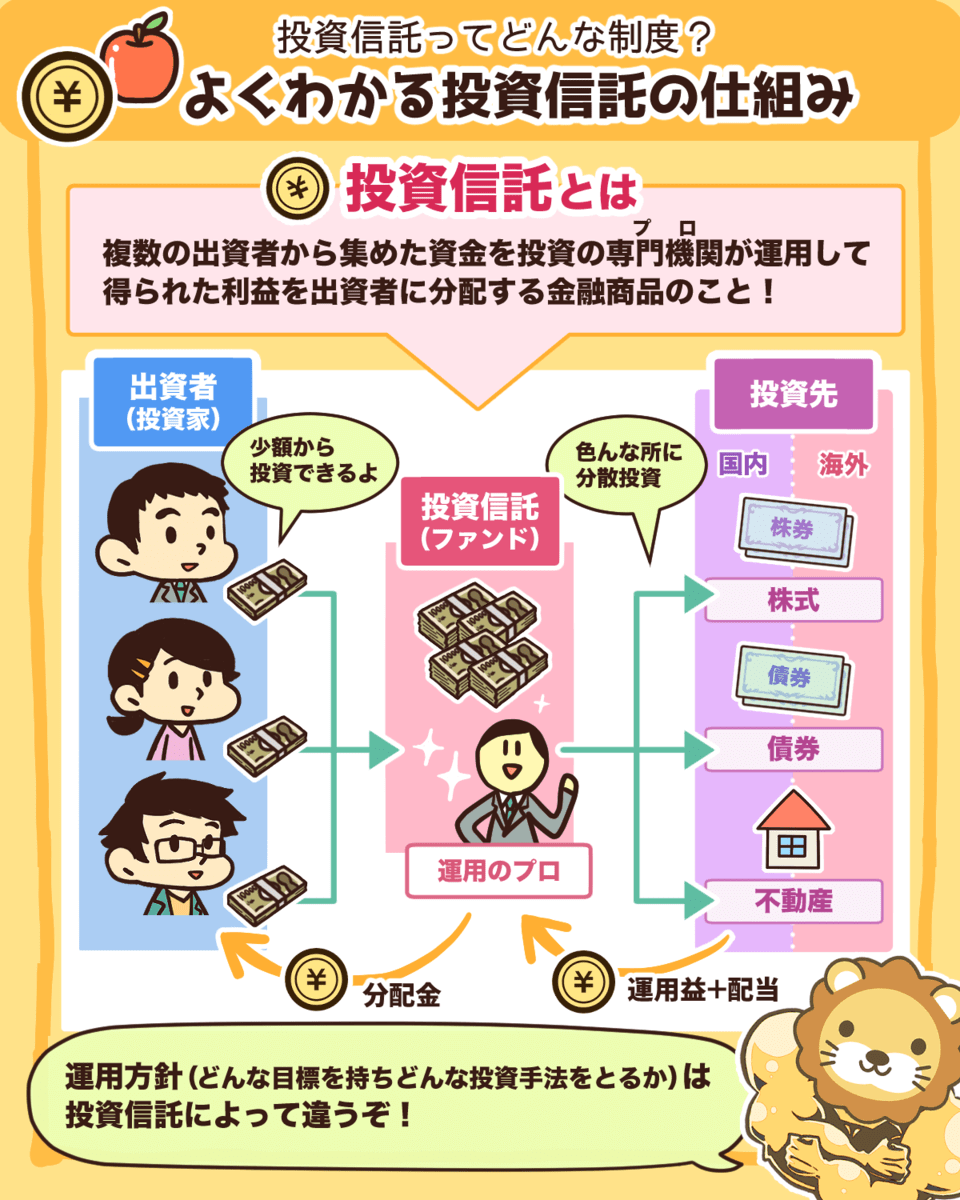

ジュニアNISA口座での投資は、以下のものが対象です。

- 個別株

- 株式ファンド

- 債券も含めたバランスファンド

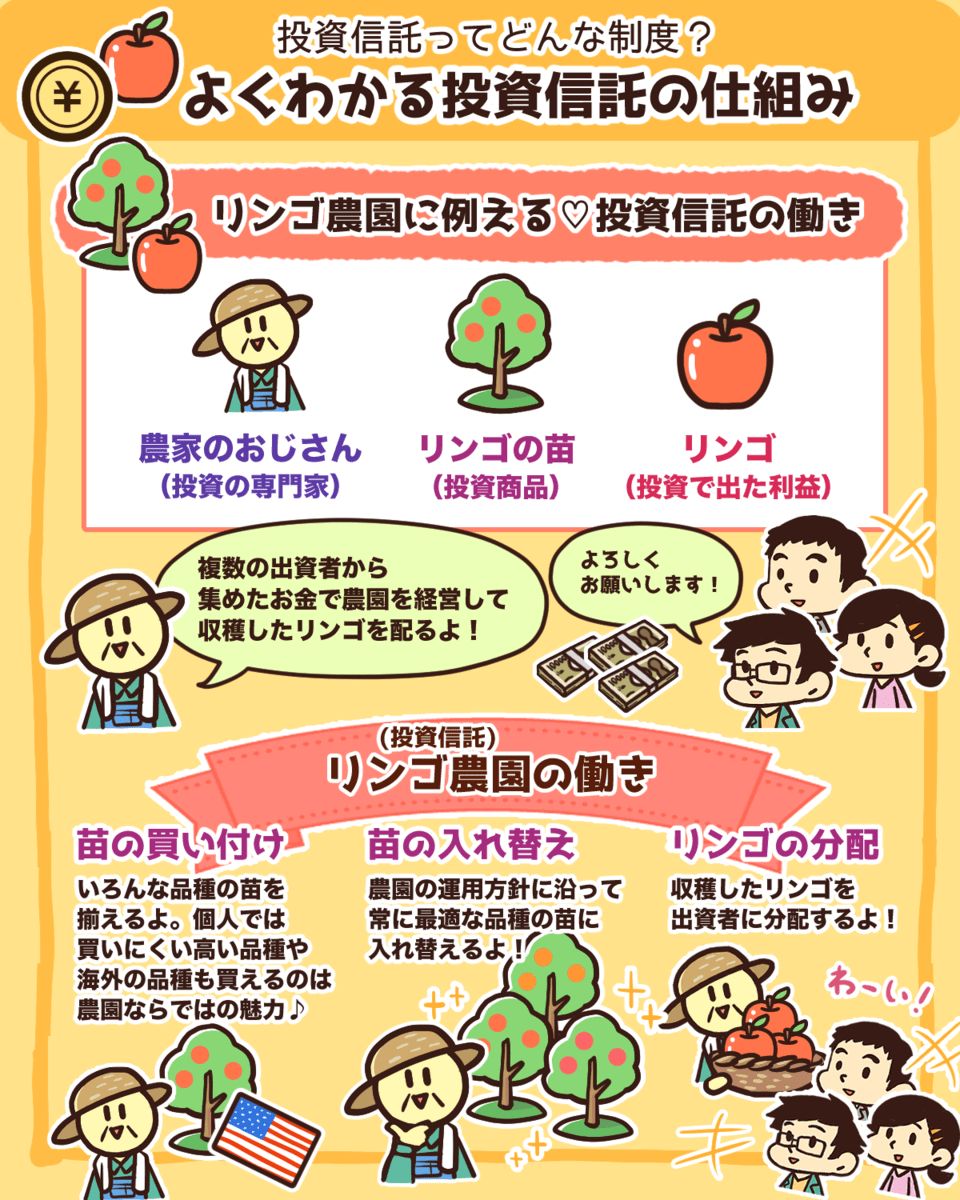

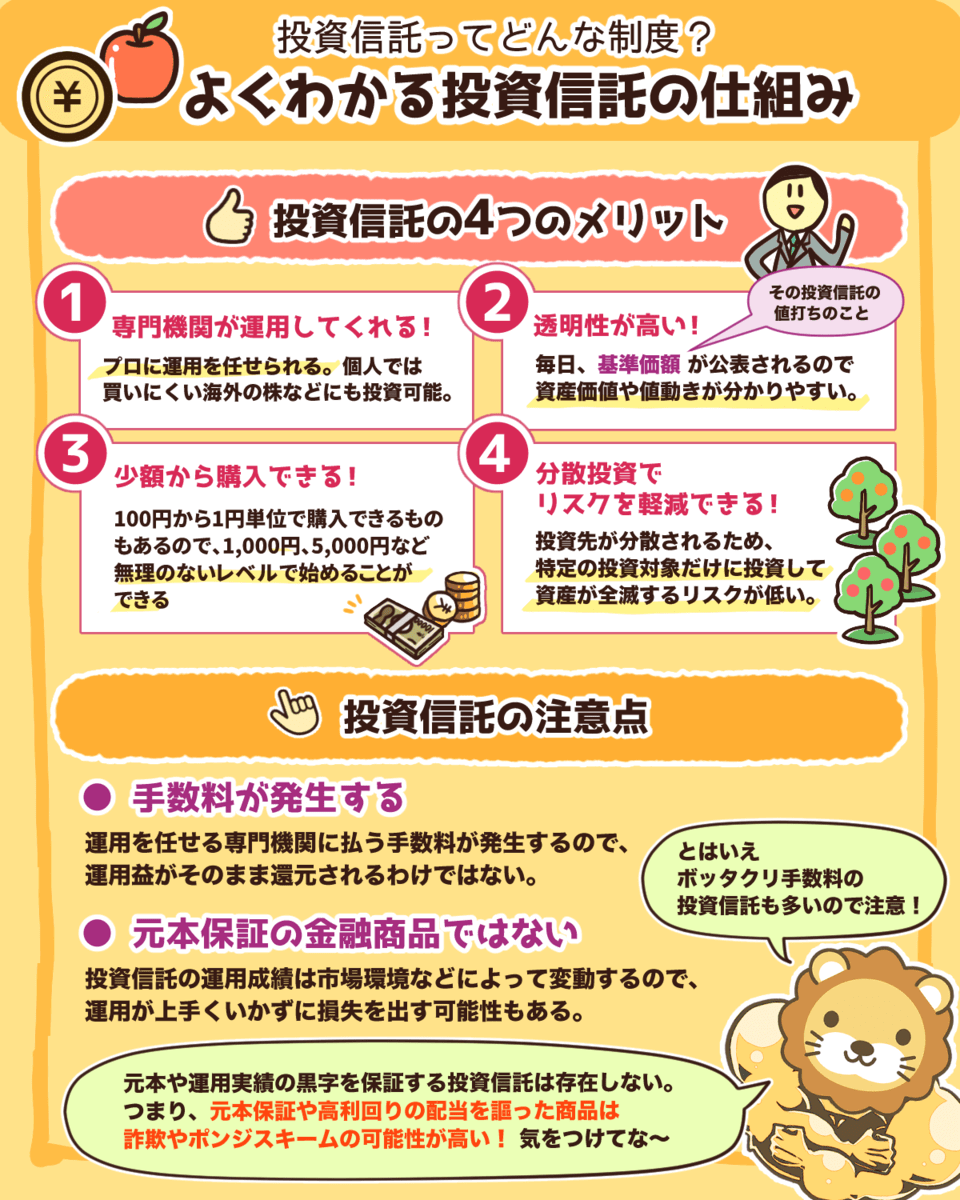

何に投資したらいいか迷ってしまいますが、当ブログでは広く分散された株式ファンド(投資信託)をオススメします。

その理由は、継続管理勘定の特徴にあります。

新規の買い付けが出来ない

商品の入れ替えが出来ない

だからこそ、10~15年と自信をもって持ち続けられる株式ファンドを選択するのがベターです。

具体的には

S&P500連動のファンドや、VTIのような全米株式ファンド

VTのような全世界株式ファンド

この2択になります。

ジュニアNISA口座開設のオススメの証券会社

ジュニアNISA口座は途中で金融機関を変えることができないので、口座開設するなら証券業界超大手SBI証券がオススメです。

SBI・バンガード・S&P500・インデックスに投資ができるネット証券No.1の証券会社。

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

教育資金は、いずれ必ず必要になるお金なので、全額「投資」で用意するのはリスクがあります。

なので、ジュニアNISAと並行して「貯金」もすることになります。

想定以上に貯金が順調に進んで、貯金だけで教育費が賄えてしまうこともあるかもしれません。

その場合は、ジュニアNISAのファンドを、そのまま子どもに「就職時・成人時」の手持ち資金として、プレゼントできます。

まとめ:条件に合うなら、ジュニアNISAを利用しない理由がない

ジュニアNISA口座は総額400万円(80万円×5年)を子どもが18歳になるまで非課税で運用できる制度です。

法改正前は、ジュニアNISAには以下の最悪の弱点(デメリット)がありました。

原則途中で払い出すことができず、

もし払い出すと、非課税メリットが消滅する

しかし法改正により、2024年以降は払い出し制限が撤廃され、使い勝手が非常に良くなります。

子どもが18歳になるまで非課税で運用可能

利益確定は、2024年以降いつでもできる

2020年から利用を始めれば、2020年~2024年で総額320万円をジュニアNISA口座で運用することが可能です。

これらのメリットを受けて、ジュニアNISAをオススメできる人は以下の通りです。

- 0~3歳ぐらいの子どもがいる

- 長期でのんびり構えていられる

- 十分な投資余力がある

この条件に当てはまる方は、ジュニアNISAを利用しない理由がありません。

10~15年、自信をもってホールドできる米国株ファンドや全世界株ファンドに投資して、着実に資産形成していきましょう。

ジュニアNISAはこれまで「使い勝手が悪い」「ゴミ」と散々な評判でした。

しかし今や、「使わないと損」な制度に生まれ変わっています。

しっかり学び行動して、自由への道を歩んでいきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「投資を始めたい!」という人に読んで欲しい記事がこちら!