こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「貯める力」、「稼ぐ力」について情報発信をしています。

▼図解:「貯める力」と「稼ぐ力」

現在、Tポイントやdポイントなど様々なポイントサービスがありますが、リベ大では楽天ポイントを使った「貯める力」と「稼ぐ力」の伸ばし方を解説してきました。

銀行やスマホ、電気、ガスなど、日常で利用するサービスを楽天に切り替えるだけで、楽天ポイントをドンドン貯められます。

そして貯まったポイントを、スマホ代や光熱費などに使うことで、支出を実質抑えて家計を改善することが可能です。

関連動画

→ 楽天経済圏に移行して400万円分の資産所得を得る方法(アニメ動画)

楽天のポイントサービスを活用した物販ビジネス「楽天ポイントせどり」で、副業として月5万円を稼ぐことが可能です。

関連動画

→ 【誰でも月5万円稼げる】超初心者向け『楽天ポイントせどり』の攻略法【2020年版】

そして、リベ大で学んだ多くの方が、実際に楽天ポイントをたくさん獲得することに成功しています。

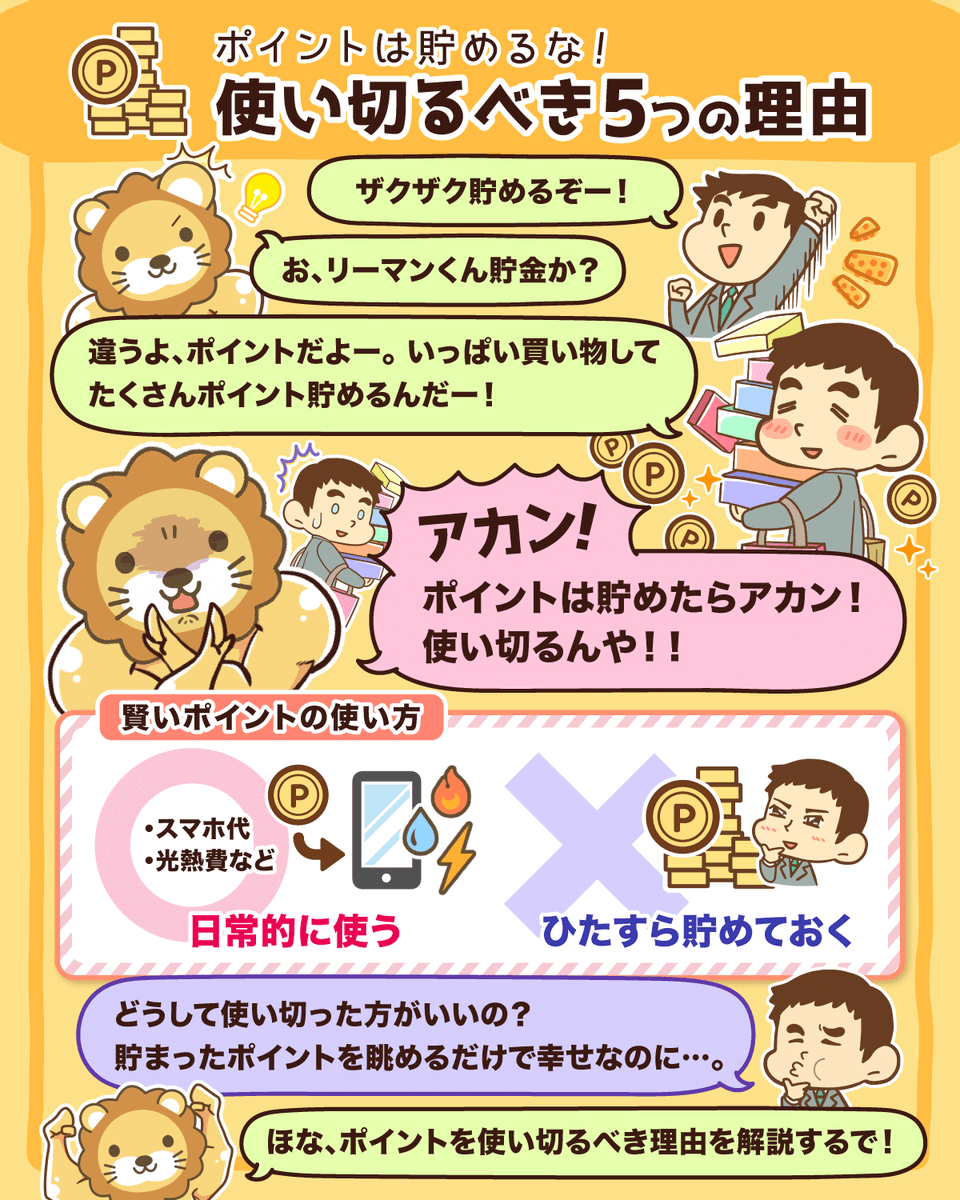

その中には 「こんなに楽天ポイントが貯まりました!」と報告してくれる方もいるのですが、ポイントは貯めずに使い切らなければいけません。

これは楽天ポイントに限らず、どんなポイントにも共通している鉄則です。

皆さんは、ポイントを使い切らなければいけない理由を答えられるでしょうか?

そこで今回の記事では、以下の2点について解説します。

- ポイントを使い切るべき5つの理由

- 資産に対するお金持ちの思考法

「ポイントなんて、そんなに気にするほどのもの?」と思う人もいるかもしれません。

しかし、お金を貯められる人やお金に愛される人ほど、細部にまで気を配っているものです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ポイントを貯めるな!5つの理由

目次

解説動画:【必ず使い切れ】ポイントを「絶対に貯めずに使い切るべき」5つの理由

このブログの内容は下記の動画でも解説しています!

ポイントを使い切るべき5つの理由

さっそく、ポイントを使い切るべき5つの理由について、それぞれ解説していきます。

- ①ポイントを貯めるために、ムダな買い物をしてしまうから。

- ②ポイントを貯めるために、不利な条件でも買い物をしてしまうから。

- ③ポイント発行会社の倒産や、利用可能な店舗の閉店リスクがあるから。

- ④有効期限があるから。

- ⑤利息がつかないから。

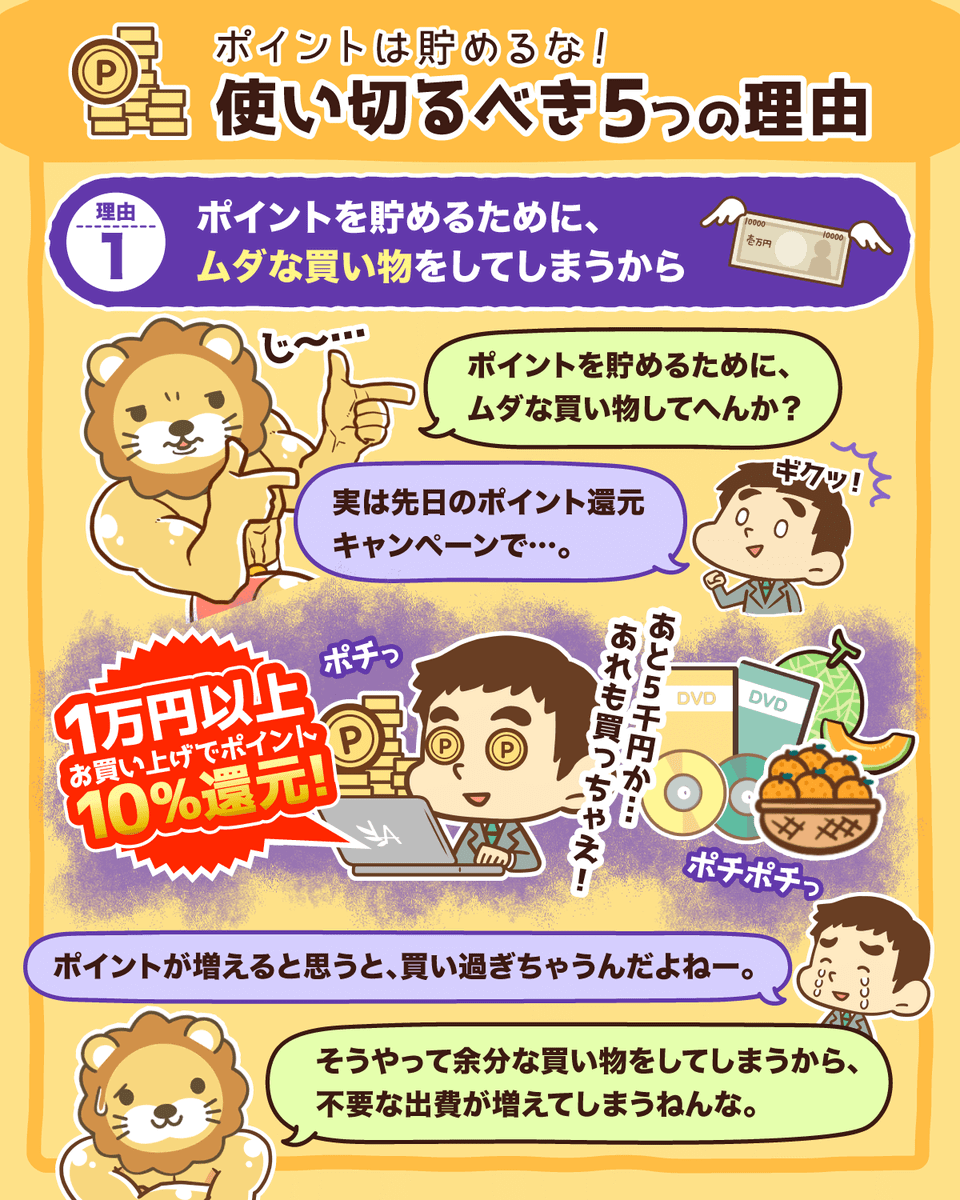

理由①:ポイントを貯めるために、ムダな買い物をしてしまうから

皆さんはポイントを貯めたいばかりに、ムダな買い物をしていませんか?

たとえば、楽天市場の「お買い物マラソン」が良い例です。

→ 1ショップ目:ポイント+1倍

→ 2ショップ目:ポイント+2倍

→ 10ショップ目:ポイント+10倍

そのため、楽天ポイントを貯めようと、「お買い物マラソン」で必要のないものまで買ってしまった人は多いはずです。

貯金が貯まっていくと嬉しくなるのと同じように、ポイントが貯まって嬉しくなる人は、以下のような罠にハマりやすいので気を付けてください。

→ ムダなものも買ってしまう

→ 不要な出費が増える

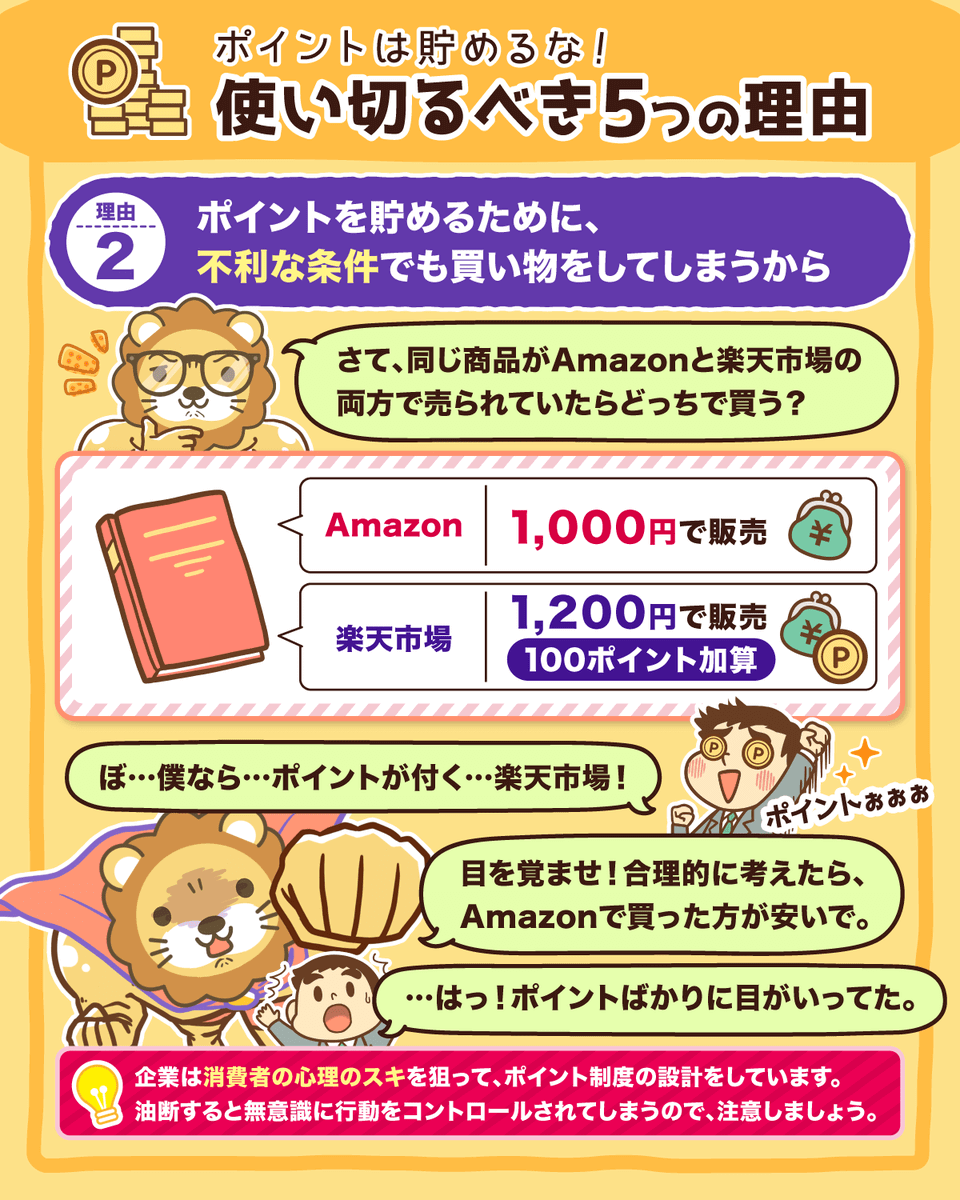

理由②:ポイントを貯めるために、不利な条件でも買い物をしてしまうから

例えば、皆さんの欲しい商品が、Amazonと楽天市場の両方で売っていたとします。

以下のような販売条件だとしたら、皆さんはどちらで買い物をしますか?

- Amazon:1,000円で販売

- 楽天市場:1,200円で販売 + 100ポイント加算

ほとんどの人が、200円安いAmazonで買い物をするでしょう。

しかし「ポイントを貯めたい!」と思う人は、200円高くても100ポイントが付く楽天市場で買い物をしてしまうのです。

企業は「消費者の心理のスキ」を狙って、ポイント制度の設計をしていることを認識しましょう。

油断すると無意識に行動をコントロールされてしまうので、注意が必要です。

関連動画

→ 【無意識】ついついお金を払ってしまう「5つの罠」【行動経済学】(アニメ動画)

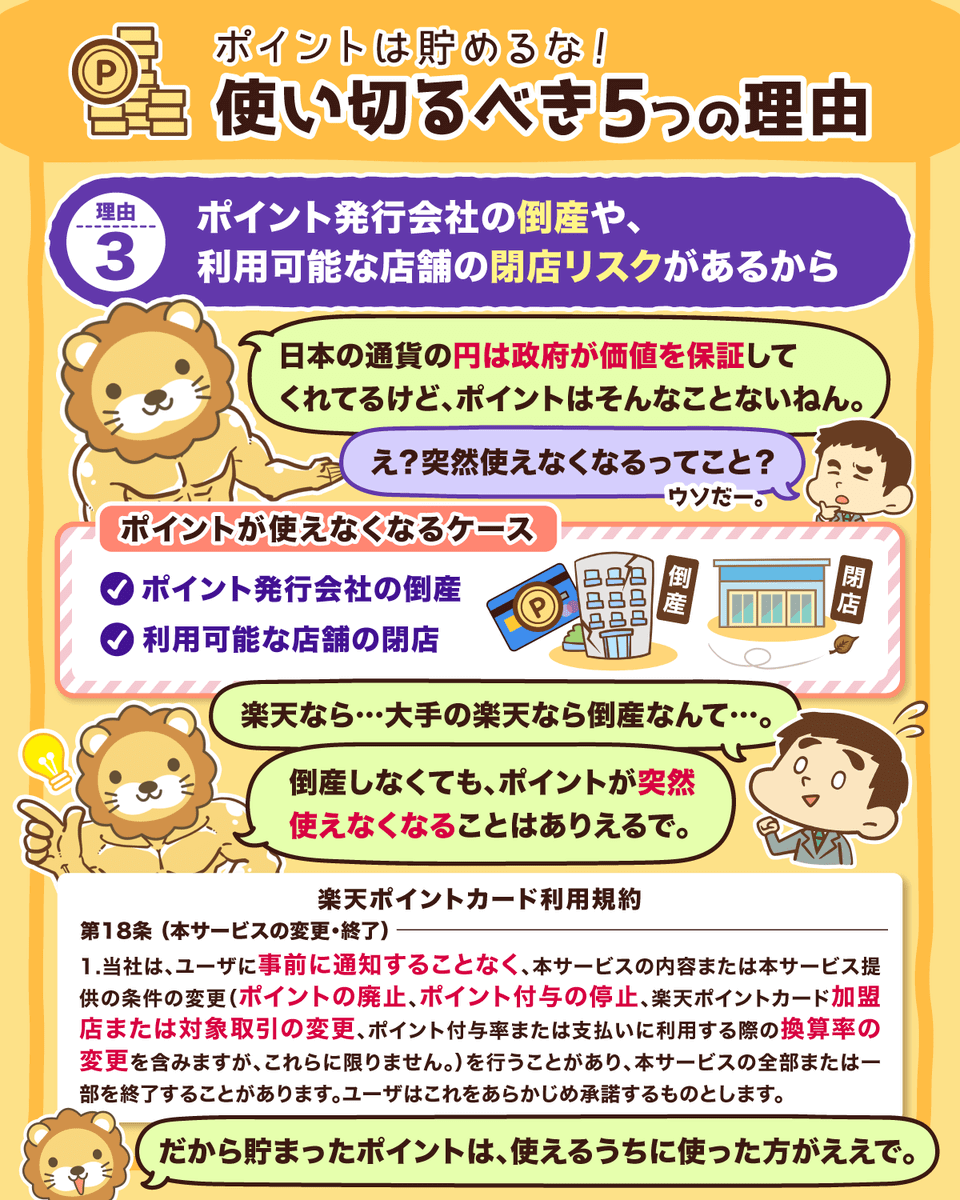

理由③:ポイント発行会社の倒産や、利用可能な店舗の閉店リスクがあるから

日本の通貨である「円」は、政府が価値を保証しているものなので、突然使えなくなるリスクは低いです。

一方で、民間企業が発行するポイントは、以下のように突然使えなくなってしまうリスクがあります。

ポイント発行会社の倒産

利用可能な店舗の閉店

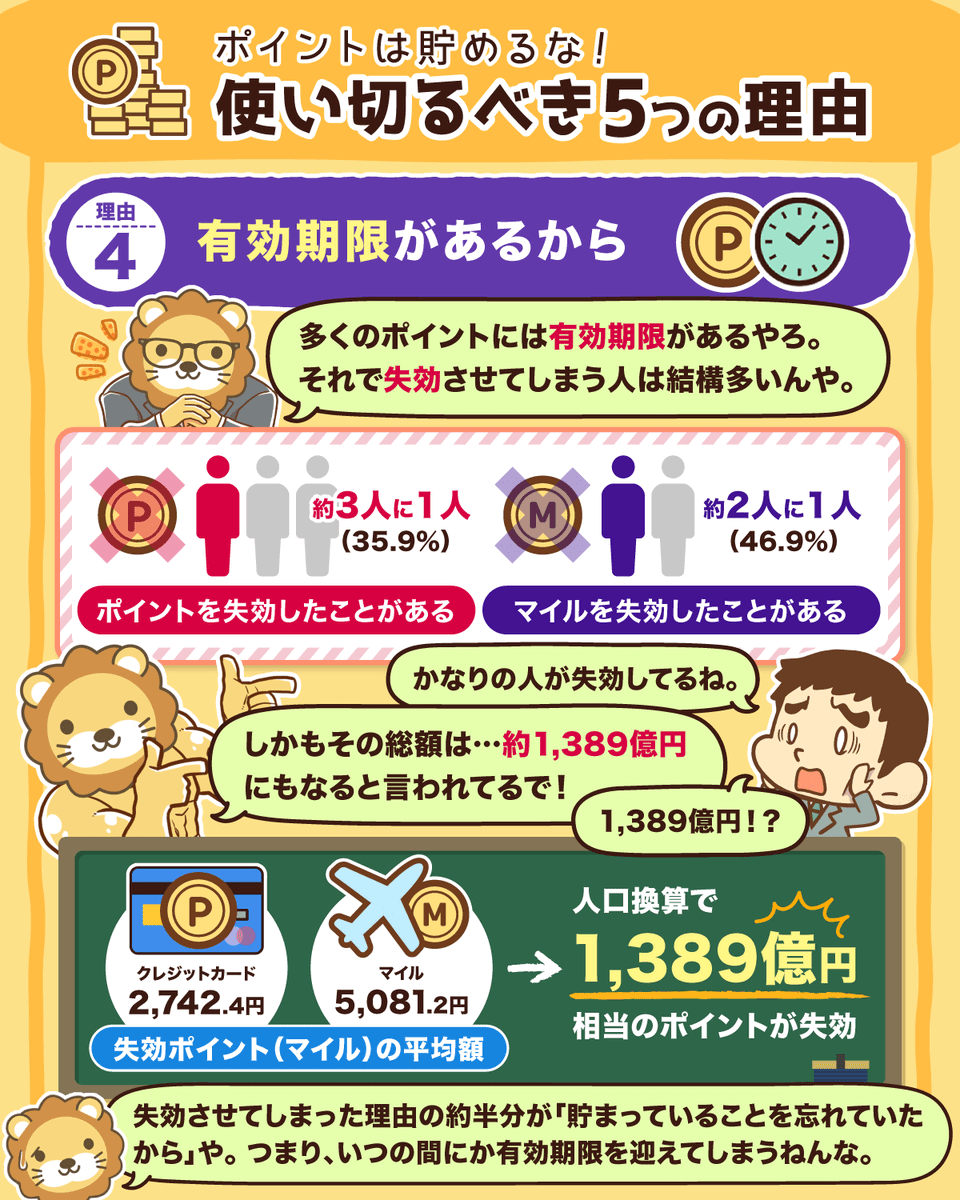

理由④:有効期限があるから

円や米ドルなどの法定通貨には有効期限がないですが、多くのポイントには有効期限があります。

中には「お店を利用すれば、有効期限を延ばして実質無期限となるケース」もありますが、自社サービスを使わせ続けるための戦略であることを認識しましょう。

そもそも購入時にポイントを使い切るようにしていれば、有効期限を気にする必要はありません。

また2013年と少し古いデータですが、有効期限を忘れてしまい、せっかく得たポイントを失効させてしまう人もたくさんいるのです。

もちろん、ポイント利用に関する様々な理由や心情によって、ポイント失効を招くことも想定できます。

「少額のポイントをレジで”使います”と言ったり、ネットショッピングで”〇〇ポイント使用”と入力したりするのは面倒だ。」

「少額のポイント利用で、店員さんの手間を増やして申し訳ない。」

「少額のポイント利用は恥ずかしい。」

先程のポイント失効に関する記事は少し古いものでしたが、「失効しているポイントは少なくない」というイメージは持っていても良いでしょう。

理由⑤:利息がつかないから

そもそも、皆さんが貯めたお金、金融資産は利息を生みます。

貯めたお金を普通預金・定期預金にする

→ 利息がつく

貯めたお金を債券に変える

→ 利息がつく

貯めたお金を株式に変える

→ 配当金がもらえる

ポイントもお金の代わりに支払いができるわけですから、皆さんにとって「ポイントは資産」なのです。

ところが、ポイントはどれだけ貯めても利息を生みません。

これが今回の記事で一番お伝えしたい「ポイントを貯めてはいけない理由」です。

もし顧客が、お金の代わりにポイントを提示すれば、モノを売ったりサービスを提供したりしても、企業はお金が手に入りません。

そのため、企業にとって「ポイントは負債」となります。

企業にとってポイントは負債であることを証明するために、上場企業が公開している財務諸表を見てみましょう。

これは、家電量販店の「ヤマダ電機」の持ち株会社であるヤマダホールディングスの財務諸表です。

債務とは「特定の人に対して金銭を払ったり物を渡したりすべき法律上の義務」のため、ポイントを発行している企業はまさに負債を背負っていると言えます。

以上のことをまとめてみましょう。

顧客にとってポイントは資産

発行した企業にとってポイントは負債

ポイントには利息がつかない

つまり、「ポイントを貯める」ことは「企業に無利子でお金を貸している」ことと同じなのです。

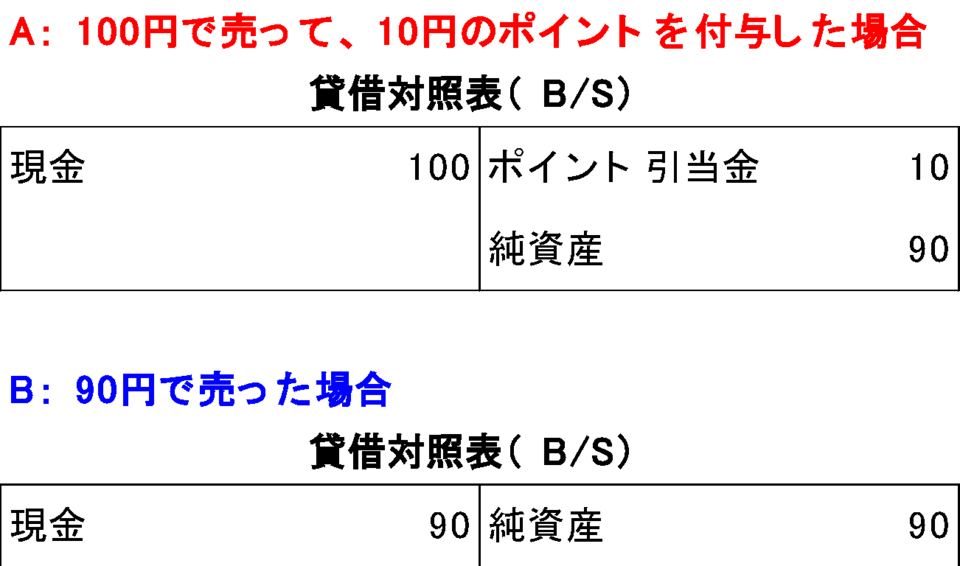

仮に、企業が商品を100円で売って、10円のポイントを付与するとしましょう。

この時、「10ポイント付与して100円で売る」方が、「割引して90円で売る」よりも企業は断然有利になります。

なぜなら、ポイントを渡したほうが手元に多くのキャッシュが入るからです。

→ 手元に入るキャッシュ:100円

→ 手元に入るキャッシュ:90円

経営において「キャッシュは王様」なので、手元資金は絶対に多い方が良いのです。

ちなみに、今回の事例を簿記の貸借対照表で表してみましょう。

皆さんが企業経営者だとしたら、AとBではどちらの貸借対照表が良いと思いますか?

純資産はAもBも同じ90円ですが、Aの貸借対照表の方が以下の理由から良いと言えます。

Aの方が、手元の現金が多い。

ポイントという負債には、利息が発生しない。

→ 金利なしで資金調達ができた。

ポイントを失効させる人もいる。

→ 1~2年後に負債がなくなる可能性がある。

そのためリベ大の視点から言えば、ポイントを貯めている人というのは「無利子で企業にお金を貸しているお人好し」です。

貯まっていくポイントを眺めたり、貯まったポイントを一気に使った買い物が気持ち良いことは共感できます。

しかしポイントを貯めずに使えば、その分のキャッシュが手元に残り、さらに運用すれば利息がつくのです。

お金持ちは収益を生まない資産を持たず、ましてや人に無利子でお金を貸しません。

簿記の知識があると多くの場面で役に立つので、ぜひ学んでください。

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由(アニメ動画)

▼図解:簿記とFPを学ぶべき5つの理由

資産に対するお金持ちの思考法

ではお金持ちは、資産に対してどのようなことを考えているでしょうか?

そこで次は、お金持ちの思考法を4つのステップに分けて解説します。

- ①保有している資産を把握する

- ②生活防衛資金を確保する

- ③投資目的・リスク許容度に応じて運用する

- ④収益性の低い資産は組み替える

ステップ①:保有している資産を把握する

お金持ちの思考法における最初のステップは、自分の保有している資産を全て把握することです。

以下のような資産を、自分がどれだけ持っているのか分からないという人は、お金持ちになれません。

- 現金

- 預金

- 保険証券

- 株式、債券、投資信託

- マイホーム

- 車

- 美術品、骨とう品

- 投資用不動産

- ポイント

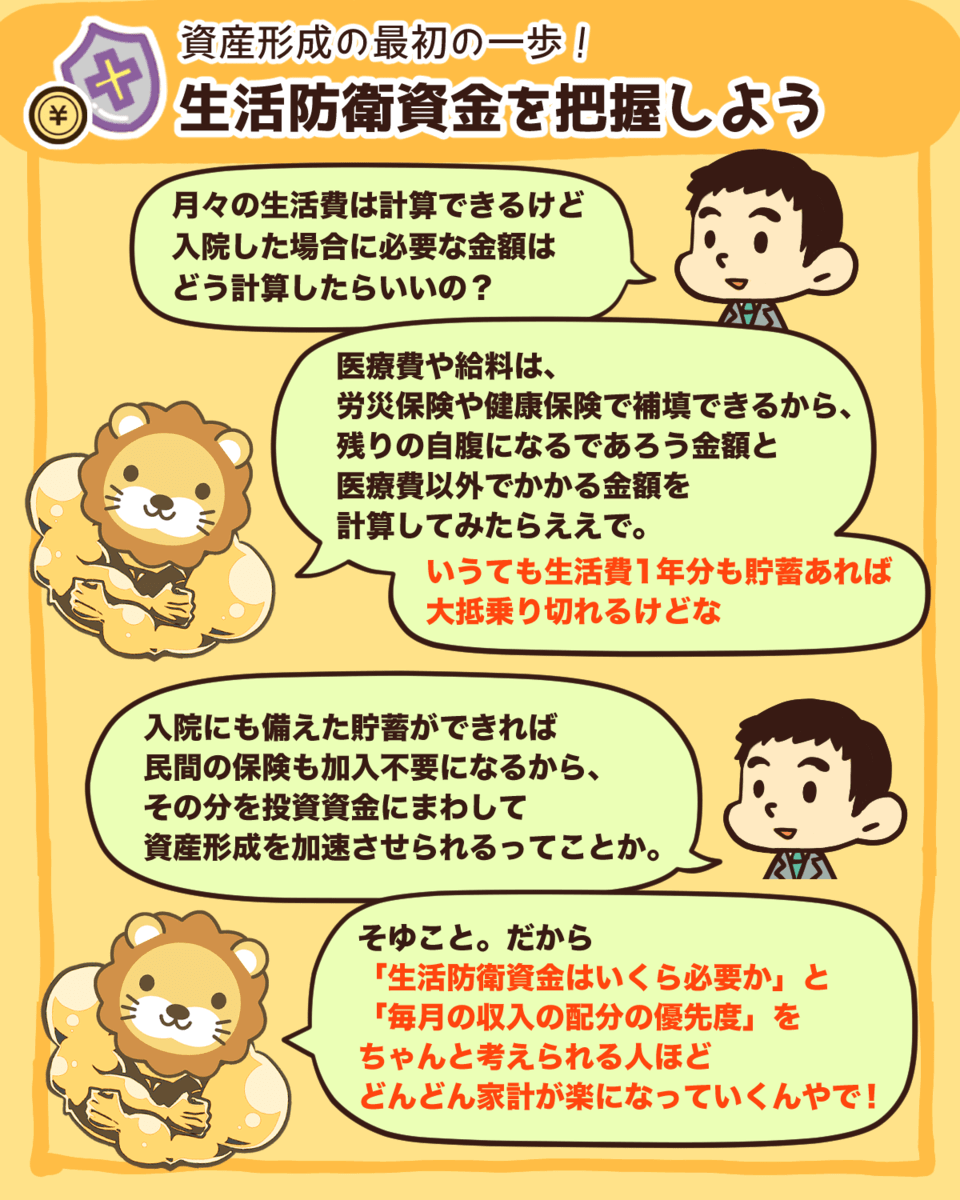

ステップ②:生活防衛資金を確保する

次に、生活費や教育費などの生活防衛資金を確保します。

▼図解:生活防衛資金を把握しよう

なぜ、生活防衛資金を確保するかというと、「すぐ使う予定のないお金」を算出するためです。

貯金が1,000万円、年間の生活費500万円、子供の教育費200万円、という人を例に挙げると以下のように計算できます。

貯金:1,000万円

生活防衛資金:700万円

- (年間の生活費:500万円)

- (子供の教育費:200万円)

すぐ使う予定のないお金:300万円

- (1,000万円 - 700万円 = 300万円)

今の預金金利は高くても0.2%ほどですから、銀行に300万円を預けても利息は年間わずか6,000円にしかなりません。

一方、お金持ちはこの300万円をもっと働かせようと考えるのです。

ステップ③:投資目的・リスク許容度に応じて運用する

お金持ちは、投資目的とリスク許容度に応じてお金を働かせる、つまり運用するのです。

例えば、先程の「すぐ使う予定のない300万円」に対して、お金持ちは以下のように考えます。

このように投資目的とリスク許容度を考えて、お金を出稼ぎさせるのです。

ステップ④:収益性の低い資産は組み替える

最後のステップとして、資産を運用するなかで、収益性の低い資産は組み替えていきます。

なぜなら、投資を決めた時に一番良いと思った投資手法も、時間がたてば変わっていくからです。

自分の保有資産の一覧を見た時に、稼ぎの悪い資産に「もっと働いてくれないと困るよ」と考えるのが、お金持ちの発想です。

ステップ①~④をしっかり取り組むと、自分の資産の中で役割を発揮できていないものがなくなります。

自分のポートフォリオは自分が監督するチームのようなものです。

- 自分が監督するプロ野球チーム

- 自分が監督するプロサッカーチーム

ポートフォリオもチームも、全員を活躍させてこそ、勝利の果実を味わえます。

だからこそお金持ちは、自分の資産のなかに役割を発揮していないものがあることを何よりも嫌います。

ただし、「短期的な含み損を抱える資産」であっても、目的が長期投資なら問題はないとも考えるワケです。

その上で、改めてポイントという資産について考えてみましょう。

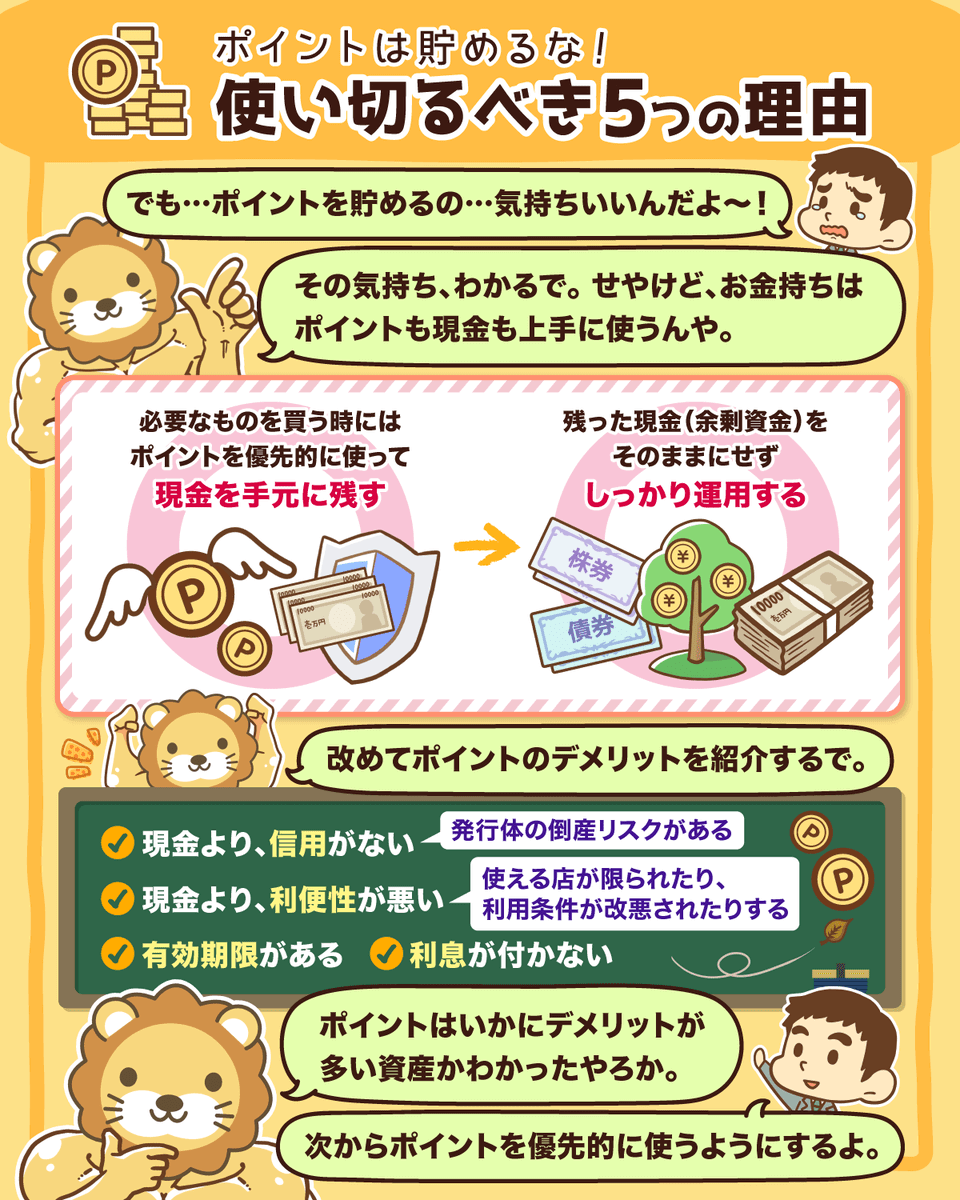

ポイントの特徴を振り返ると、デメリットが多い資産であることが見えてきます。

→ 発行体の倒産リスクがある。

→ 使える店が限られたり、利用条件が改悪されたりする。

数多くのデメリットがある資産というだけでなく、利息がつかないため自ら働くこともありません。

そのため、お金持ちの多くは「ポイントを使える場合は、残高を気にせず最優先で使うべき」と考えているのです。

まとめ:考え方を「お金持ちマインド」にアップデートしよう!

今回は、ポイントを使い切るべき5つの理由について解説しました。

- ①ポイントを貯めるために、ムダな買い物をしてしまうから。

- ②ポイントを貯めるために、不利な条件でも買い物をしてしまうから。

- ③ポイント発行会社の倒産や、利用可能な店舗の閉店リスクがあるから。

- ④有効期限があるから。

- ⑤利息がつかないから。

上記の5つの理由の中で、何よりも重要なのが5つ目の「利息がつかないから」です。

お金持ちは、自分の資産の中で働いていない資産(=利息がつかない資産)を何よりも嫌います。

そのため、利息がつかないポイントを優先的に支払うのです。

ポイントを貯め続けることは、皆さんが企業に無利息でお金を貸し続けることだと認識してください。

さらに貯めたポイントを失効するのは、貸し倒れを容認したことと同じです。

年間数百億円~数千億円分のポイントが失効していることは、皆さんの金融リテラシー不足が招いた悲劇とも言えるでしょう。

大切なのはポイントの使い方でなく「お金持ちマインド」

「でも本当のお金持ちは、セコいポイントのことなんかいちいち気にしていないんじゃないの?」と考える人もいると思いますが、その通りかもしれません。

実際のところ、ポイントを使い切ったり、ポイント分をしっかり運用しても、皆さんの資産形成に「重大な影響」を与えることはありません。

しかしここで皆さんに伝えたいのは、「モノの考え方」=「お金持ちマインド」です。

これは、間違いなく皆さんの資産形成に重大な影響を与えます。

自分が行っている取引の内容をよく把握している。

無利子で人にお金を貸さない。

自分が保有する資産は、メンテナンスをして「良いメンバー」をそろえようとする。

その気持ちはとてもよく分かります。

しかし「増やす力」を伸ばすためにも、ぜひ以下の行動をとるように心がけてください。

▼図解:増やす力

モノの考え方が変われば、見える景色も行動も変わります。

行動が変われば、未来も変わるのです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「増やす力を育てたい!」という人に読んでほしい記事がこちら!