皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第5弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると差がつく】2025年5月 学長が選ぶ「お得」「トレンド」お金のニュース Best6

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑤】お金のニュース

ニュース1:注文住宅に潜むリスク

1つ目のニュースは、2025年4月20日のFRIDAY DIGITALから、「1億超えマイホームに数十ヵ所の欠陥が…契約者が告発「住友林業には裏切られた気持ちでいっぱい」」です。

大手ハウスメーカーで、上物1.3億円の家を建てたものの、欠陥住宅だったという衝撃のニュースです。

- 新築注文住宅には、リスクがたくさん

- 大手だからといって安心できない

- マイホームで失敗すると、資産形成はゲームオーバー目前

大阪市在住の50代 Aさんが、大手ハウスメーカーで注文住宅を建てた。

3階建て4LDK、上物だけで1億3,000万円。(まさに豪邸!)

ところが引き渡し直後から、以下のようなトラブルが次々に発生。

- 天井やトイレに作業時の汚れが残っている

- 天井の木材がズレて段差がある

- トイレの洗面ボウルが斜めに設置されている

- エレベーターに床下浸水が発生 など

実に修繕箇所は30カ所以上にのぼったとのこと。

すると…

- 追加で19カ所の不具合が見つかる

- 屋根裏の断熱材は、無造作に置かれているだけ

という驚きの事実が判明。

調査会社の担当者いわく 「こんなに不具合のある住宅は見たことがない」とのこと。

ただこれだけの不具合があっても住宅ローンは当然そのままなので、Aさんは弁護士を通じて大手ハウスメーカーと建て替えも視野に交渉中。

大手ハウスメーカーと言っても、実際に施工するのはハウスメーカーではなく下請けの工務店です。

ずさんな工事を行ったのは下請けですが、ハウスメーカーには当然監督責任があります。

このニュースを受けて、注文住宅に潜むリスクをさらに深堀りしていきましょう。

アメリカには、「金持ちの弁護士は、家を建てたがらない」というデータがあります。

ある調査で億万長者に「家を建てたことがあるか?」と尋ねたところ、YESと回答した人は次のように超少数派でした。

- 億万長者全体の27%

- 億万長者の弁護士の12%

注文住宅の建築には、膨大な時間と労力がかかります。

年収数千万円を超えるような、いわゆる「稼ぐ力」が高い人は、それを嫌います。

お金持ちとしては、「働いて稼いだお金で優良な中古住宅を買った方が効率が良い」ワケです。

建物の建築には、以下のように多くのリスクがつきまといます。

- 欠陥リスク

- 工期・予算オーバーのリスク

- 業者の倒産リスク

- 近隣トラブルのリスク

弁護士はこのような“マイホーム建築事業”の法的リスクの高さを熟知しています。

素人がトラブルなく、ぼったくられずにマイホーム建築事業を成功させるのは、非常に難しいワケです。

実際のところ、多くの注文住宅は問題なく完成しています。

とはいえ今回の事件にこそ、「お金持ちが注文住宅を嫌う理由」が凝縮されています。

時間・労力・大金をかけて作った家なのに、さまざまなリスクが現実化してダメージを被るのは、まさに最悪のパターンです。

注文住宅に興味がある人は、以下の点をしっかり認識しておきましょう。

- マイホーム建築は「建築事業」

→ 様々なリスクを背負い、多くの人を動かす必要がある。結果は自己責任。 - 事業として成功させるには、覚悟・ノウハウ・労力が必要

- トラブルが起きたら、全力で対応しなければならない

- 新築注文住宅には、リスクがたくさん

- 大手だからといって安心できない

- マイホームで失敗すると、資産形成はゲームオーバー目前

リベ大としては、資産形成という意味では「賃貸」が一番おすすめだと考えています。

どうしても持ち家が欲しい人は、中古住宅が無難です。

中古住宅は建物のクオリティや周辺状況が事前に分かることから、新築住宅よりもリスクが低くなるためです。

今回のニュースからも分かるように、「監視の目が届かないところで、下請けがトラブルを起こす」というのは、大手ハウスメーカーの大きな課題の1つです。

今回の下請け会社は、週刊誌の質問に対して「住友林業さんが関わっている物件ですので、こちらからコメントすることはありません」と回答しています。

リベ大工務店は、

- お客様の「後悔しない家づくり」を実現する

- 長期的な費用負担を「最小限」に抑えるプランを追求する

という理念に共感してくれる人だけで、小規模で運営しています。

とにかく数多く受注して、仕事を受けてくれる下請けの工務店に丸投げするようなスタンスではありません。

というワケで、どうしても注文住宅を建てたい人は、有名ハウスメーカーだけでなくリベ大工務店も選択肢に入れてみてください。

リベ大はお金の話を土台にした組織なので、「家」と「お金」の話をとことん追求できる点で、リベ大工務店には他にはない強みがあります。

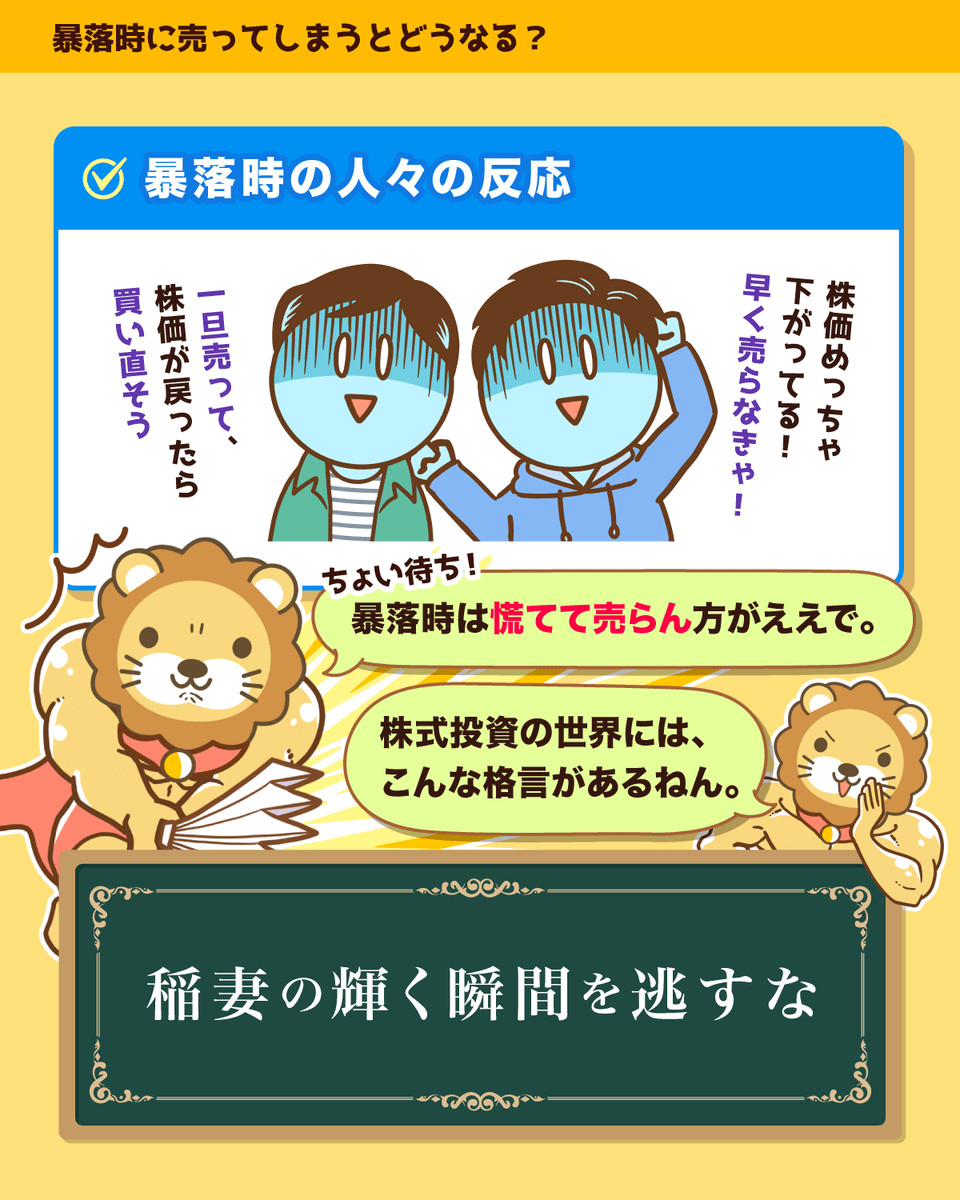

ニュース2:鬼ホールドできなかったらどうなる?

2つ目のニュースは、2025年4月19日の日本経済新聞から、「株価急落、慌てて売らない 運用継続が「成功のカギ」」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:暴落で売却 損する理由

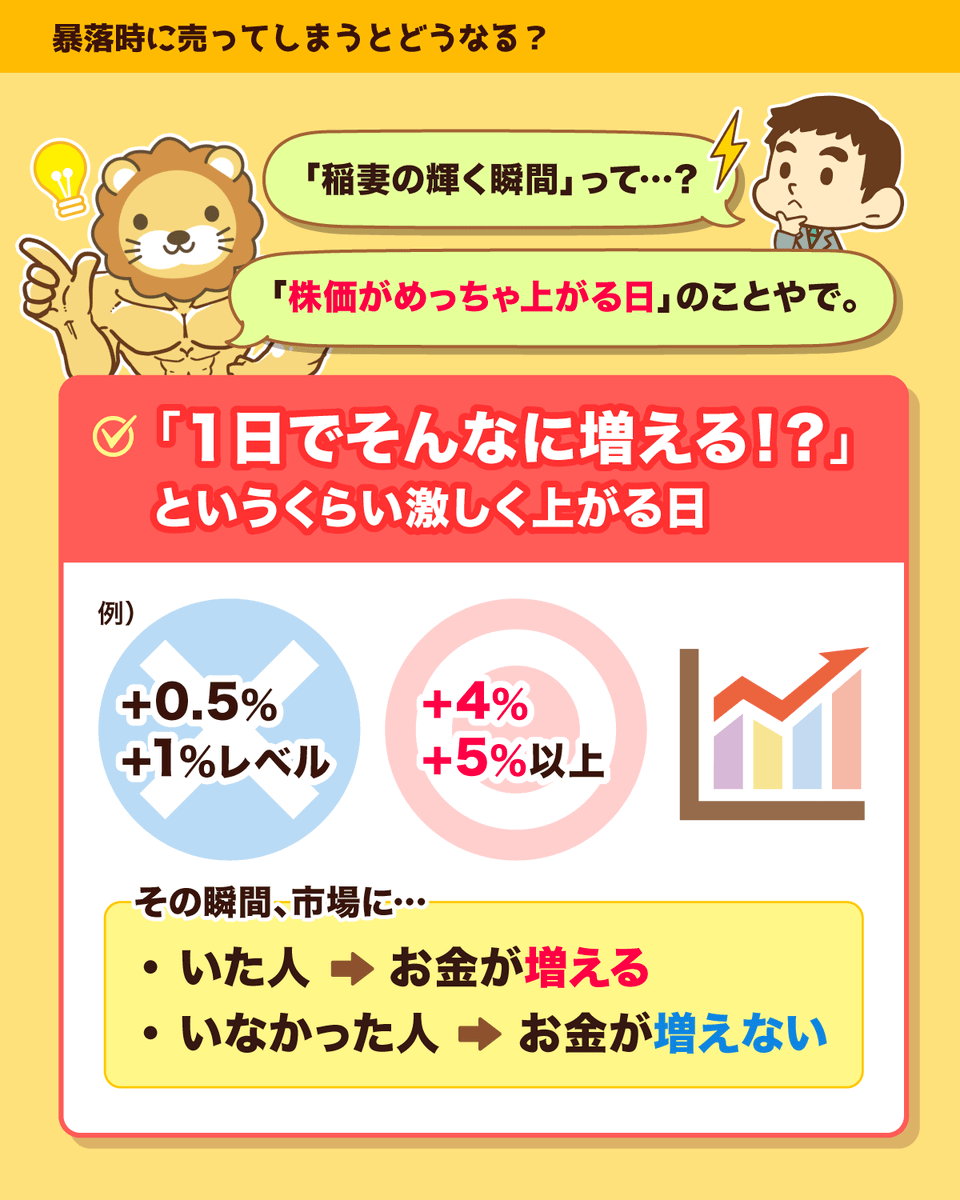

株式投資の世界には、「稲妻の輝く瞬間を逃すな」という格言があります。

この「稲妻の輝く瞬間」とは、株価が一気に大きく上がる日を指す言葉です。

+0.5%や+1%のレベルではなく、+4%や+5%以上レベルの上昇をイメージしてください。

- 稲妻の輝く瞬間に居合わせた人 → お金が増える

- 稲妻の輝く瞬間に市場に居なかった人 → お金が増えない

という状況になります。

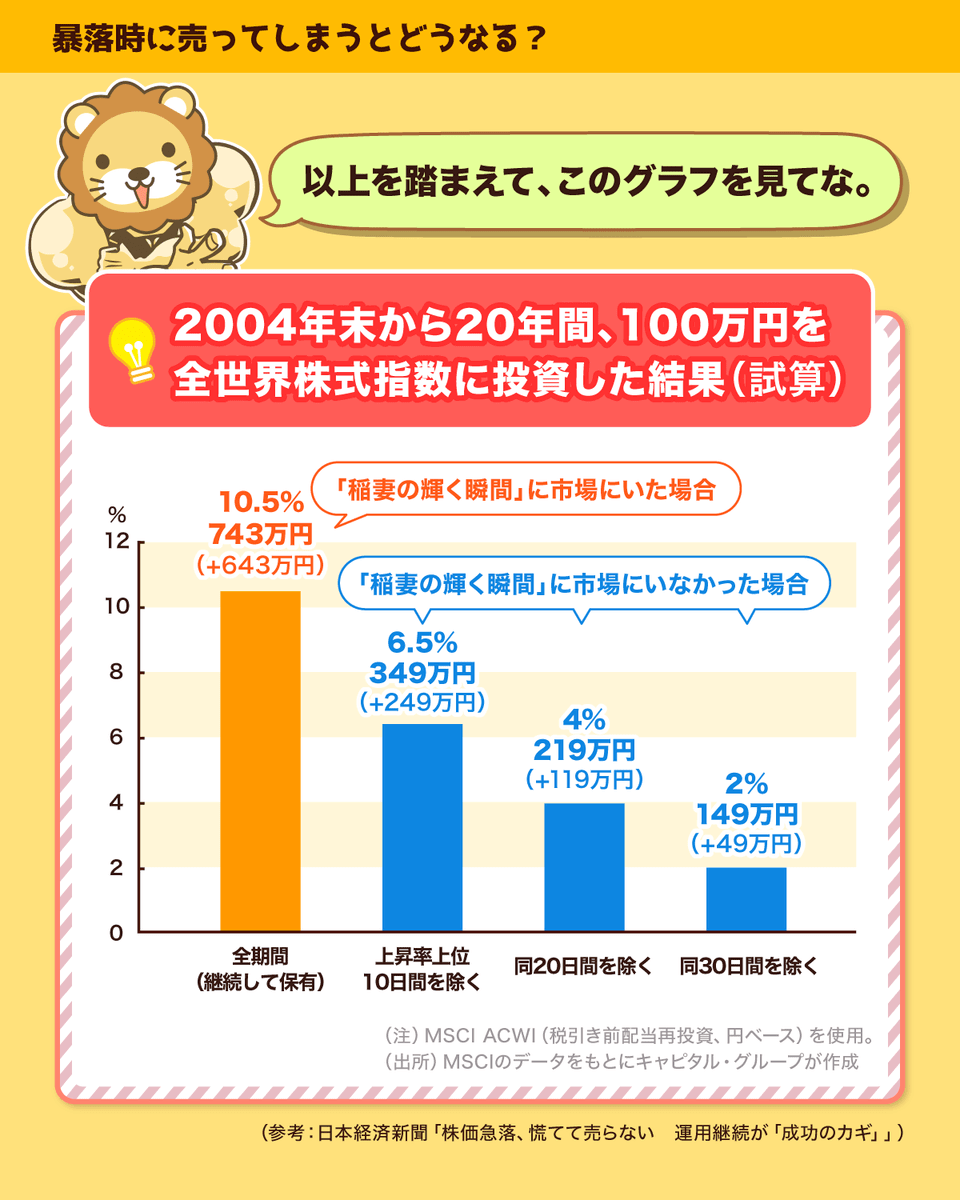

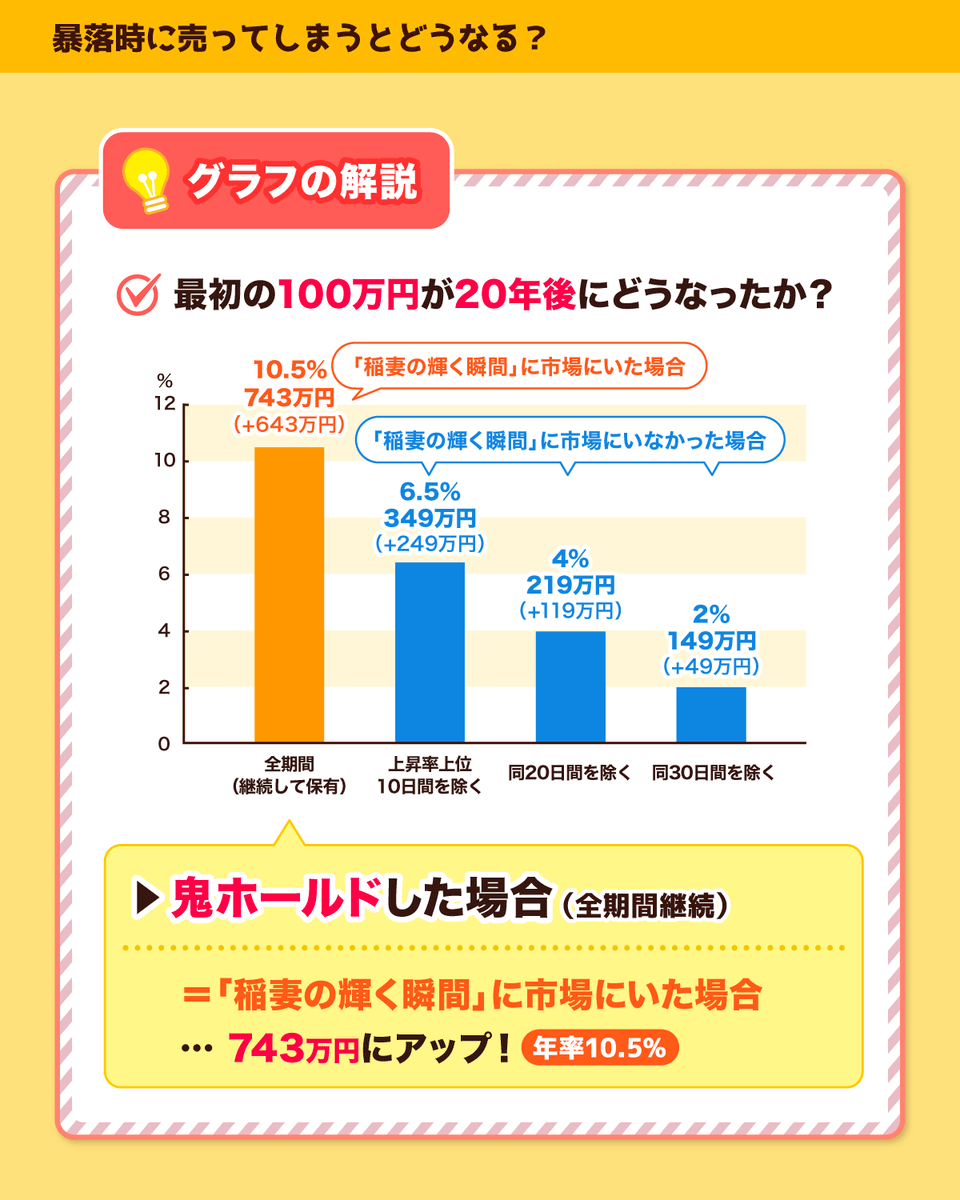

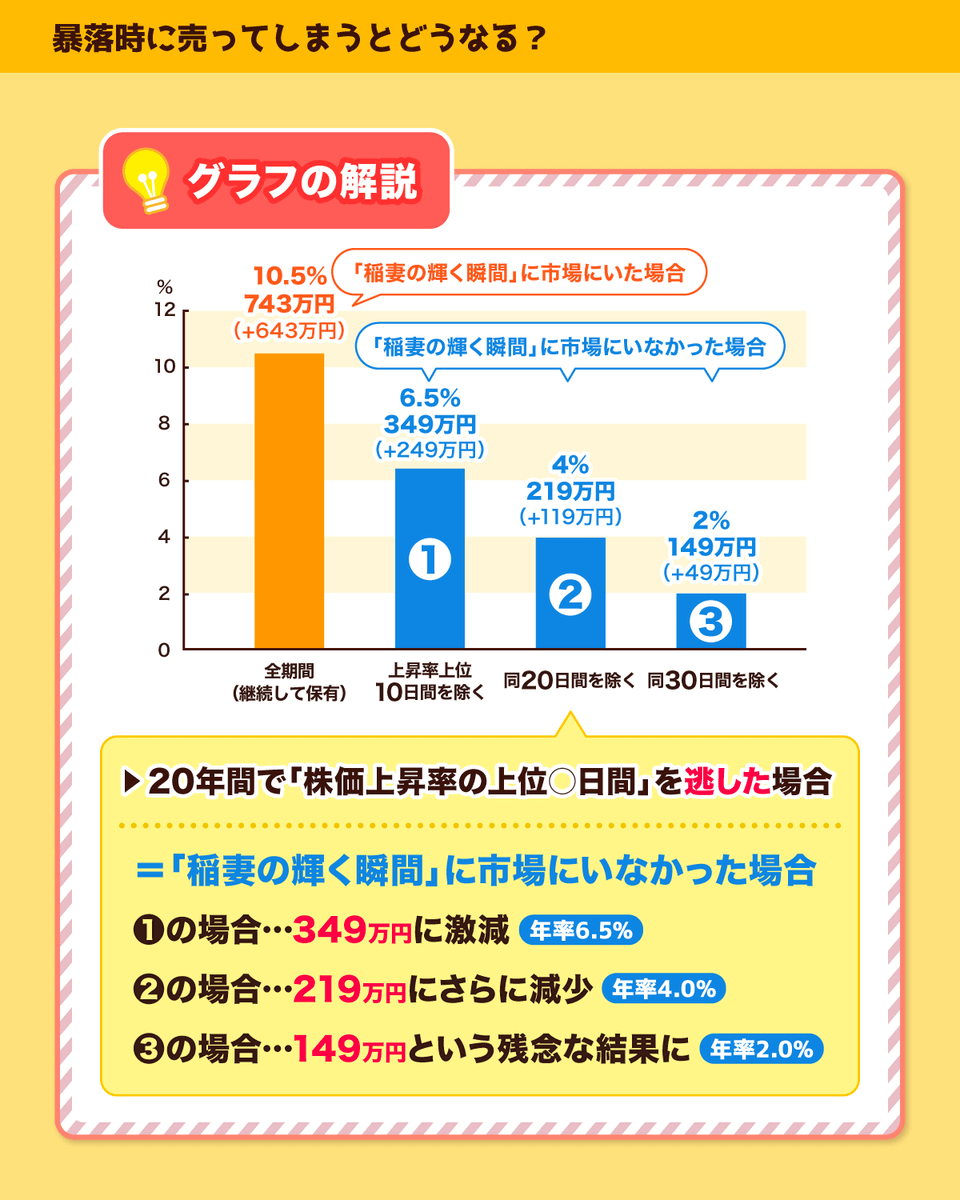

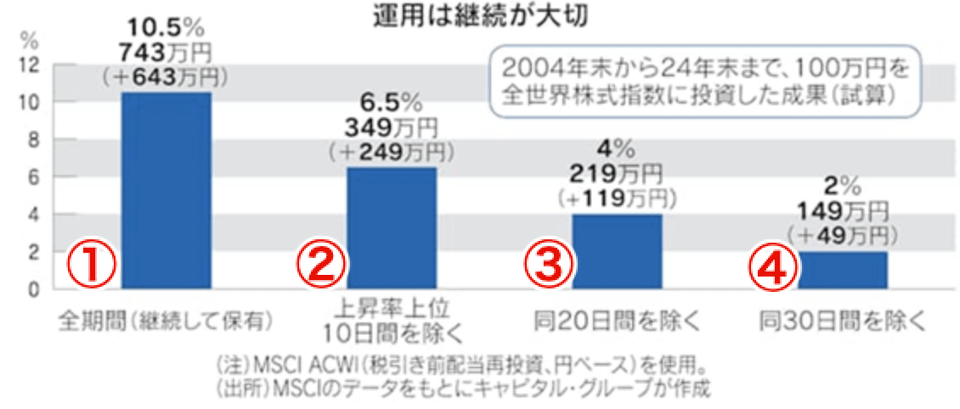

ここまでの話を踏まえて、以下のグラフをご覧ください。

上記グラフは、2004年末から2024年末までの間(約20年間)、100万円を全世界株に投資した場合にどのような結果になったかを表したものです。

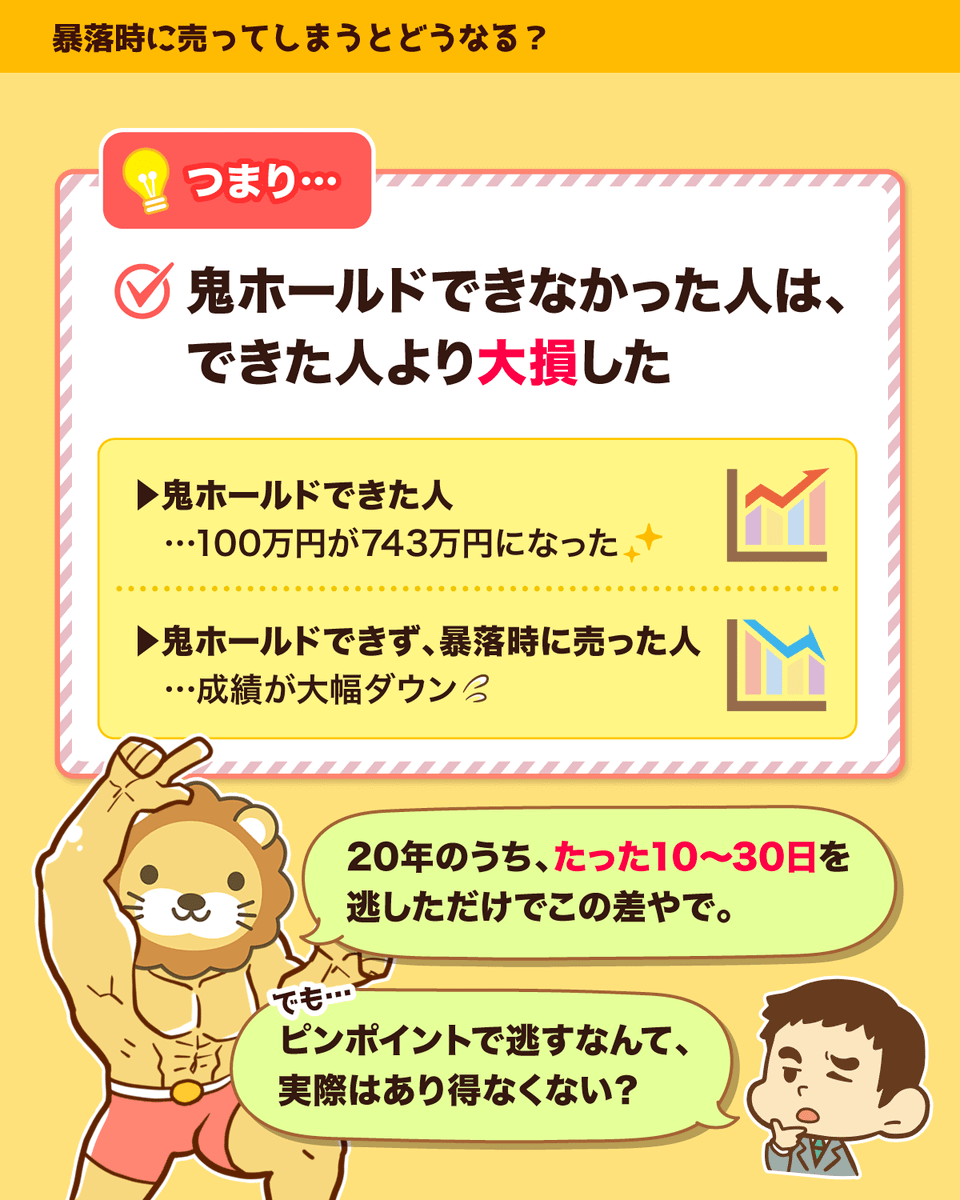

① 全期間継続して保有(鬼ホールド)した場合

→ 最初の100万円は2024年末には743万円に。(年率10.5%のリターン)

② 稲妻の輝く(株価上昇率)上位10日間を逃した場合

→ 2024年末の資産は349万円に。(年率6.5%のリターン)

③ 稲妻の輝く(株価上昇率)上位20日間を逃した場合

→ 2024年末の資産は219万円に。(年率4%のリターン)

④ 稲妻の輝く(株価上昇率)上位30日間を逃した場合

→ 2024年末の資産は149万円に。(年率2%のリターン)

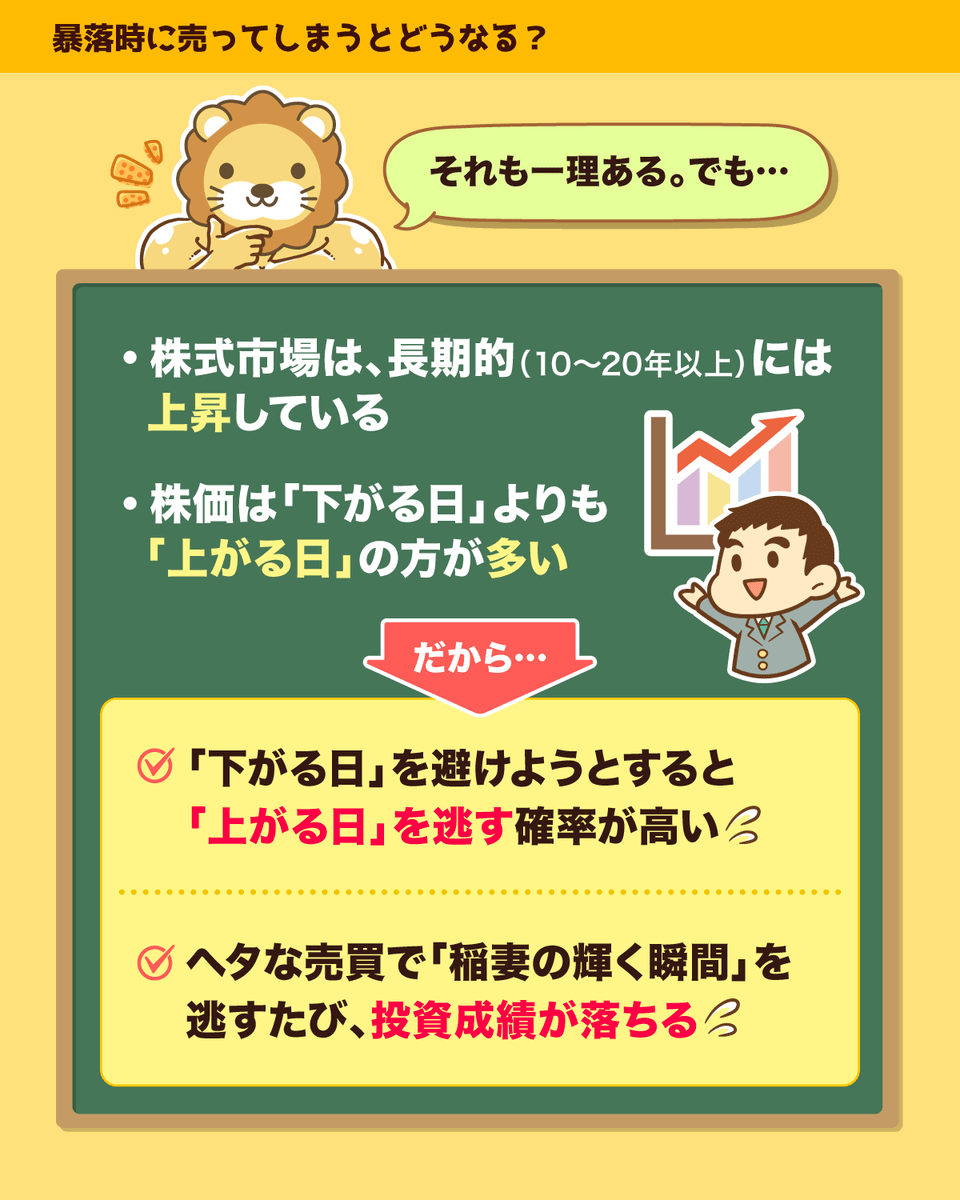

- 株式市場は、10年20年といった「長い目」で見ると基本的に上昇している

- 株価が「上がる日」と「下がる日」を比べると、「上がる日」の方が多い

- 結果、「下がる日」を避けようとすると、「上がる日」を逃す可能性の方が高くなる

- ヘタに売買を繰り返して「稲妻の輝く瞬間」を逃すと、そのたびに投資成績は悪化していく

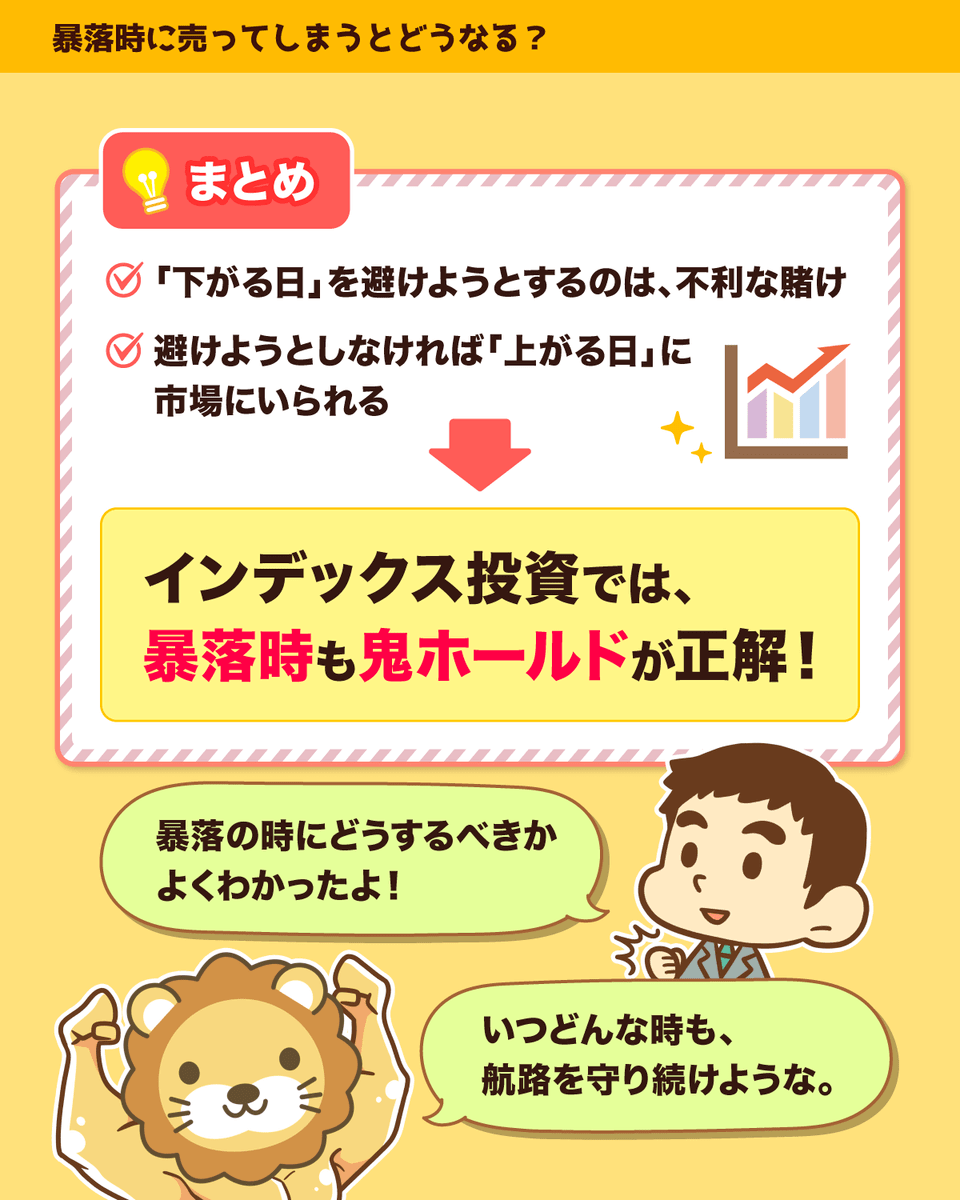

株式市場で「下がる日」を避けようとするのは、分の悪い賭けというワケです。

「下がる日」を避けようとさえしなければ、「上がる日」を全部味わえます。

今後10年20年株式投資を続けていくと、大きく下がる日もあれば大きく上がる日もあります。

株価が暴落する局面では、何もせずにホールドし続けるのは、「沈みゆく船から逃げ出さないマヌケ」のように見えるかもしれません。

ところが不思議なことに、インデックス投資の世界では逃げ出さないことこそが正解です。

「今すぐ船から飛び降りろ!」という他人の声や、自分の中の不安の声を無視して、船に残り続けることが重要です。

ニュース3:証券口座乗っ取り急増中!

3つ目のニュースは、2025年5月1日の日本経済新聞から、「著名個人投資家のテスタさん、証券口座乗っ取り被害に遭う」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:証券口座乗っ取り 対策は?

著名な個人投資家も被害に遭うなど、証券口座の乗っ取り被害が急増しています。

テスタ氏は、資産数十億円を運用している凄腕トレーダーです。

乗っ取られました

証券会社は楽天証券です— テスタ (@tesuta001) May 1, 2025

- 利用している楽天証券から「ログインを試みた」という確認メールが届いた

- 注文履歴を確認したところ、身に覚えのない不正な売買が行われていた

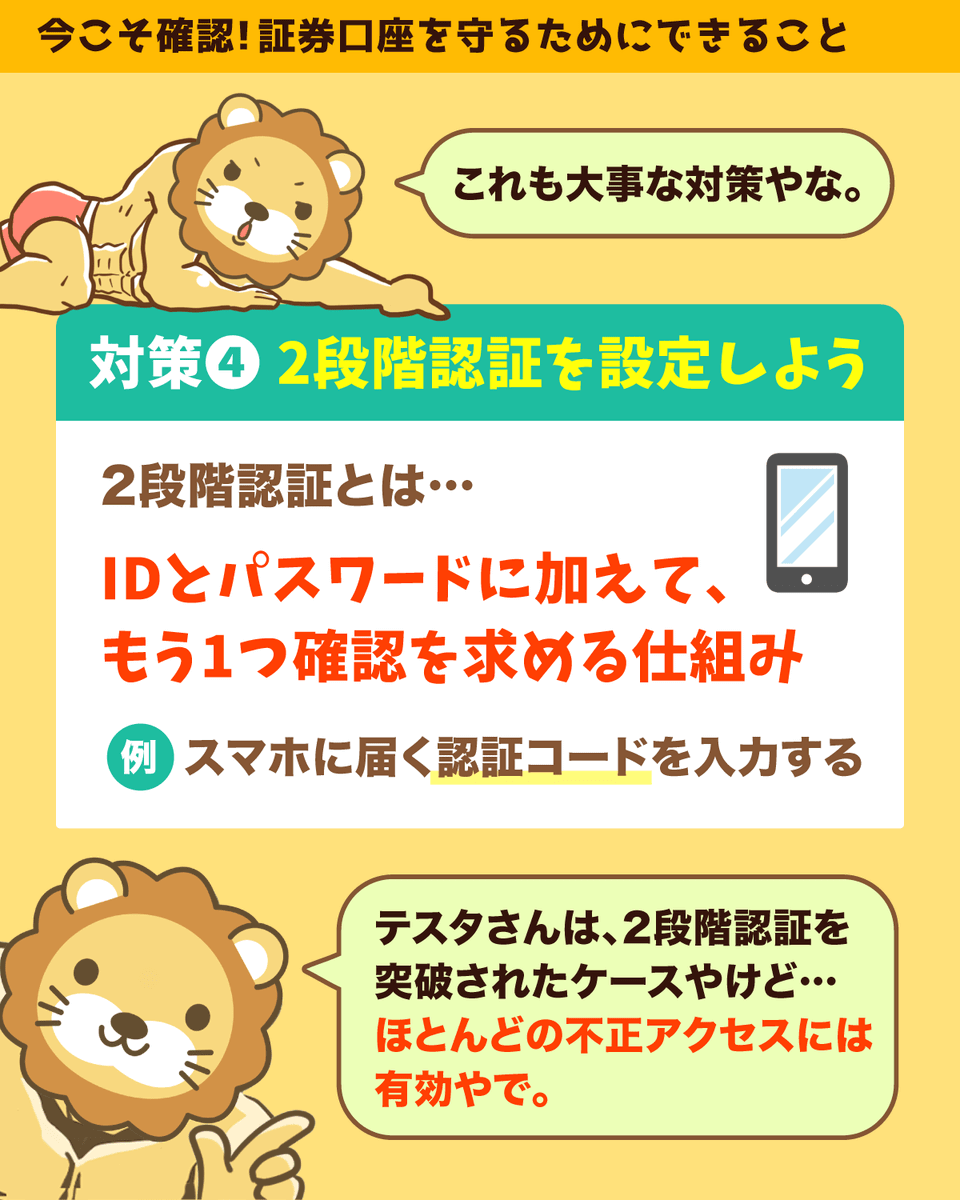

- 二段階認証の設定もしており、セキュリティソフトも導入していたが、不正売買が行われていた

- 現在は、証券口座自体をロックして売買が行われないようにした

- 原因は不明

この投稿をきっかけに、楽天証券を利用していた投資家たちの間で不安と混乱が広がりました。

「二段階認証が機能してないなら、どうしたら良いの?」

「全額お金引き出した方が良いのかな?」

「ネット証券なんてやっぱりダメだ!」

「証券会社の内部の犯行じゃないの?」

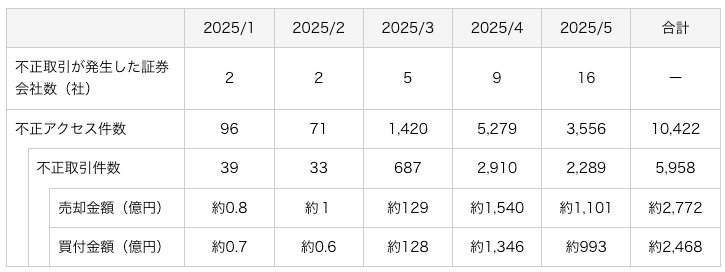

今回のテスタ氏の話に限らず、実際今年になって不正アクセス被害は急増しています。(下図参照)

不正アクセス被害は、楽天証券に限った話ではなく、多くの証券会社で同様の被害が確認されています。

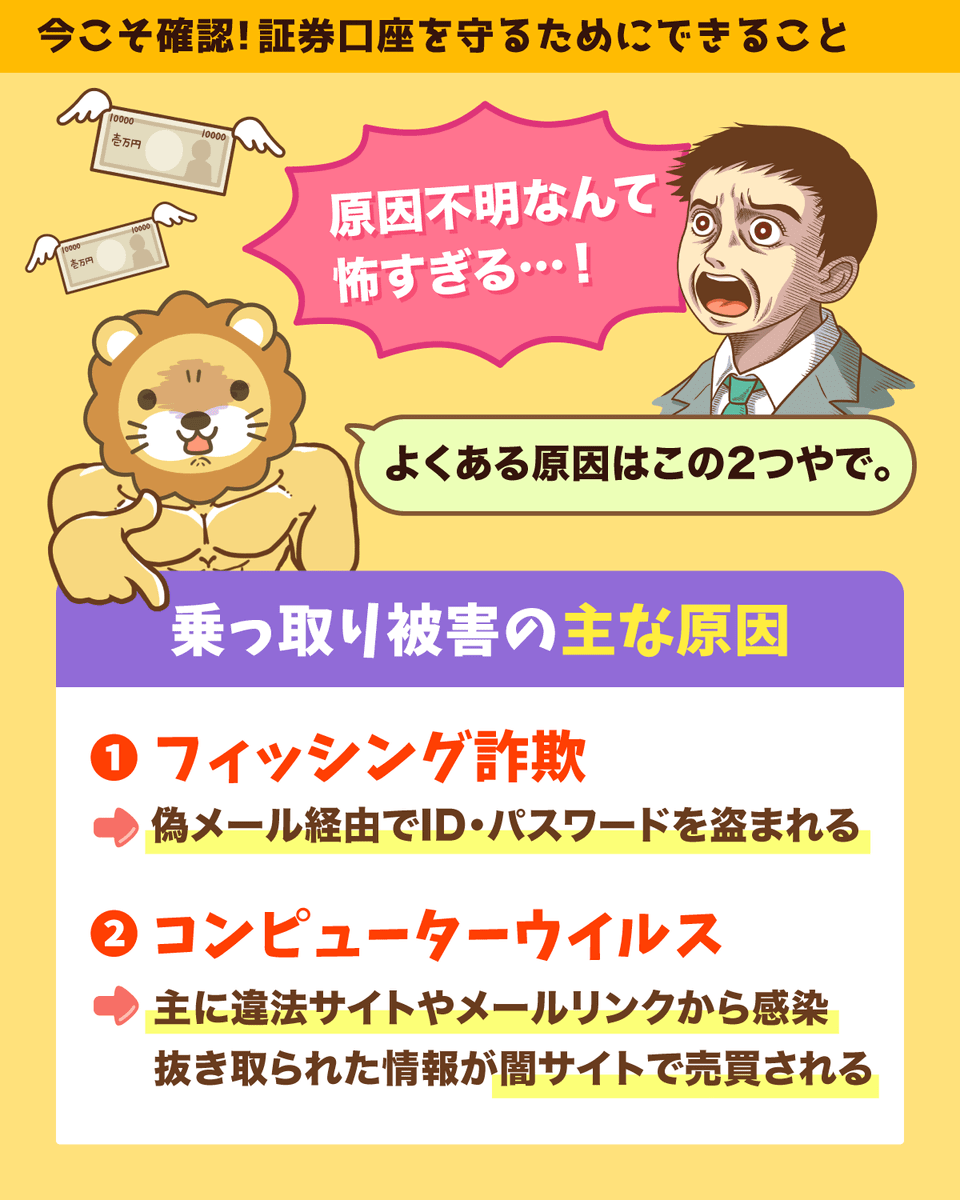

不正アクセスの原因と言われているのは、主に以下の2つです。

本物になりすました偽メールを送り、本人にIDやパスワードを入力させて盗み取る手口です。

今年に入ってからこのタイプの詐欺は急増しており、詐欺メールの9割が日本人をターゲットにしていると言われています。

「インフォスティーラー」と呼ばれるウイルスが、ブラウザに保存されたIDやパスワードを盗み取る手口です。

違法サイトや、怪しいメールのリンクから感染します。

盗まれた個人情報は闇サイトで売買されているとも言われており、そこから流出している可能性もあります。

テスタ氏によると、

- フィッシングメールは開いていない

- 二段階認証も設定済み

- ウイルス対策ソフトも導入済み

とのことで、現状なぜ被害に遭ったかが分からない状況です。

またこうした被害の増加を受け、大手証券会社10社と証券協会が、被害に遭った顧客への補償方針を共同で発表しました。

(参考:日本経済新聞「証券口座乗っ取り、大手10社が被害補償の方針表明へ」)

今回の一連の騒動を受け、ネット上に溢れたいろいろな意見について、あくまでリベ大としての回答を提示します。

他の証券会社でも被害が発生しているため、可能性は低い

SBI証券でも同様の被害が確認されているため、一概にそのようには言えません。口座数が多い証券会社がどうしても目立ちますが、他の証券会社でも同様の被害が発生しています。パニックのような決断はおすすめしません。

おすすめしません。対面証券ではそもそも良い商品にアクセスしづらく、不要なぼったくり商品を売られる可能性もあります。また担当者に資産額を知られたことでお金を奪われる事件があったように、別のリスクも存在します。

短絡的な考えなのでおすすめしません。投資そのものが悪いのではないので、冷静に正しい知識と対策をもって行動しましょう。

短絡的な考えなのでおすすめしません。現金を持ち歩けば、盗難や火事など別のリスクが高くなります。

とにかく、パニックに陥ることはやめましょう。

冷静にならないと正しい行動ができません。

まずは被害に遭っていないかを確認し、落ち着いて今後の対策を考えましょう。

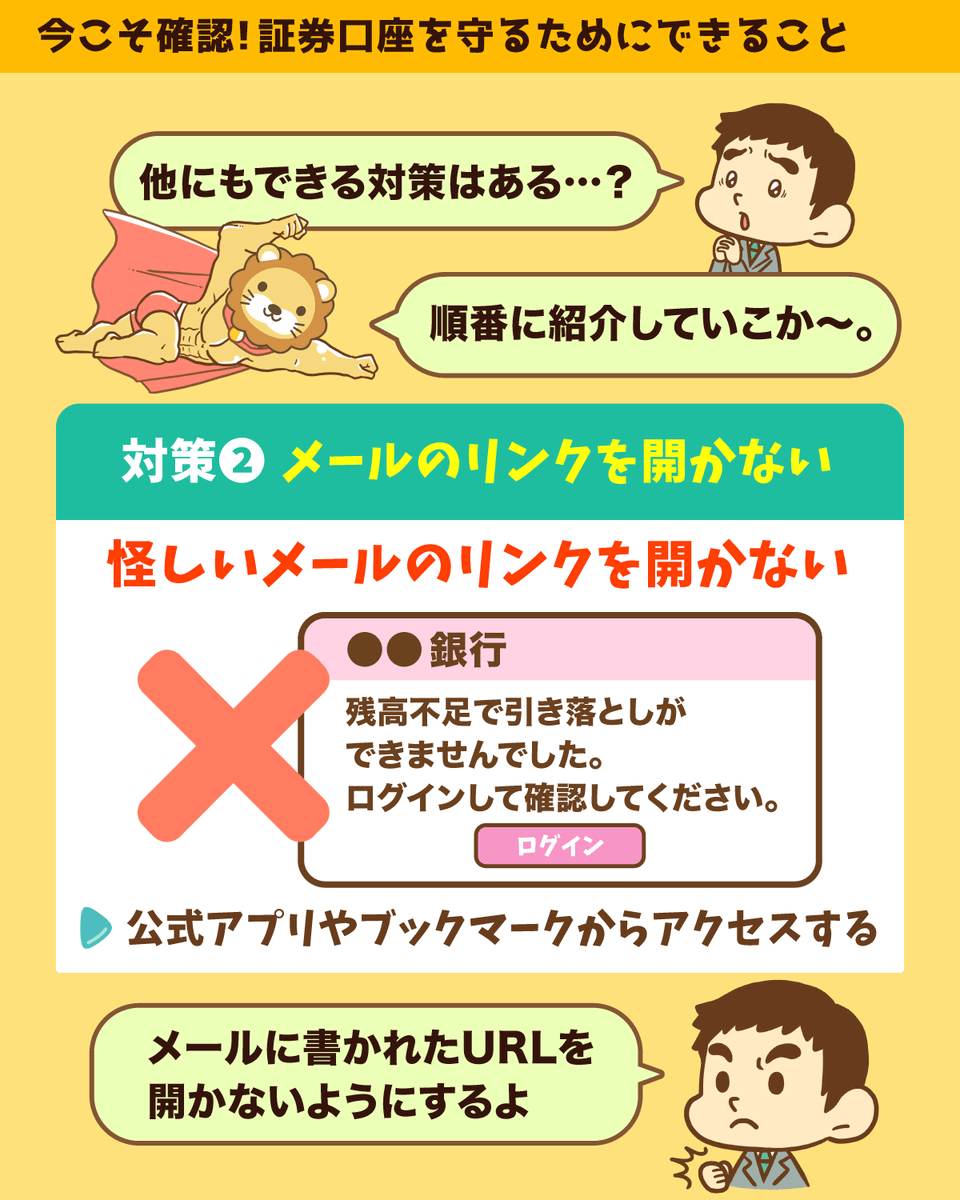

メールからのリンクは無視して、証券会社の公式アプリや登録しているブックマークからアクセスしましょう。

パスワード管理ソフトに登録しているリンクからアクセスするのも安全な方法です。

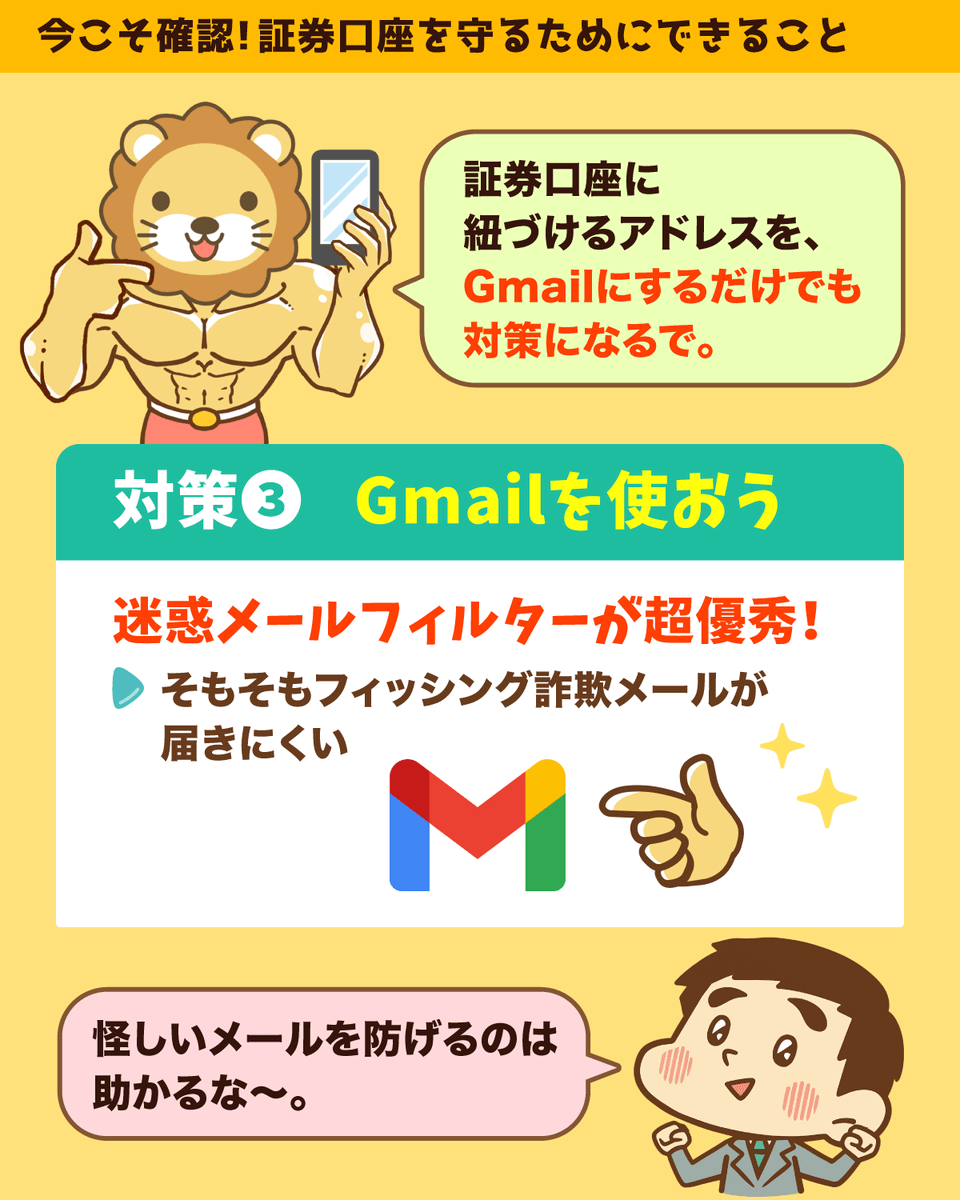

Gmailはフィッシングメールのフィルタ性能が高く、多くの詐欺メールを未然にブロックしてくれます。

怪しいメールは開かないのが原則ですが、届かなければ開くことすらできません。

楽天証券やSBI証券などで提供されてるセキュリティ強化設定を有効にしましょう。

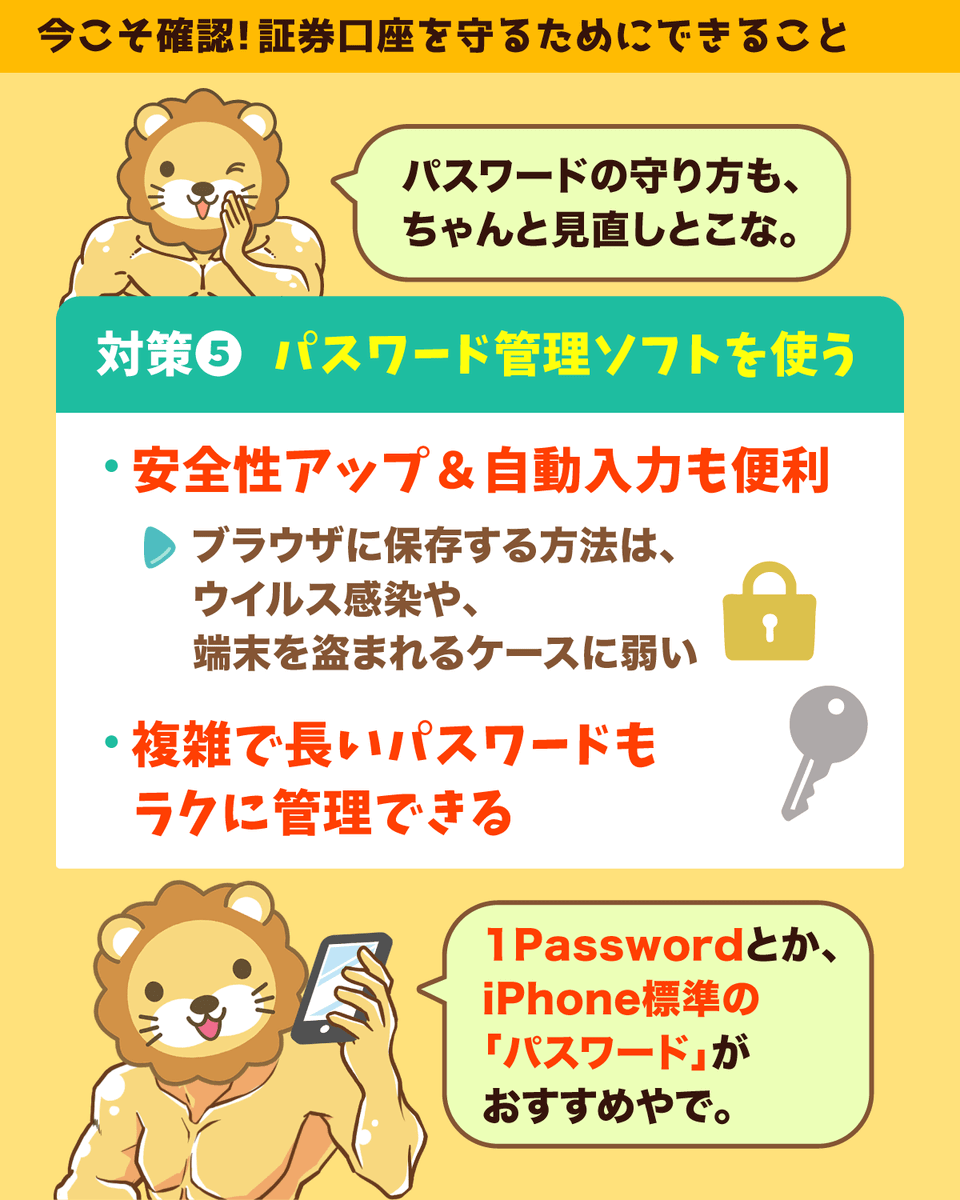

1password(ワンパスワード)などのパスワード管理ソフトを使えば、ウイルスによるパスワード流出対策になります。

また強力なパスワードを自動生成・管理してくれる点も便利です。

一方で、ChromeやSafariなどのブラウザに標準でついているパスワード自動入力は、抜き取られる可能性があるためおすすめできません。

パスワードの使い回しをすると、他から流出したパスワードによってログインされる可能性があります。

1password(ワンパスワード)などのパスワード管理ソフトを使うと複雑なパスワードを自動生成できるため、使い回しも防げます。

コンピューターウイルスの数は、MacよりもWindowsの方が圧倒的に多くなっています。

そのためMacのパソコンを使用することでウィルスに感染する確率も下げられます。

AppleやMicrosoft、Googleなどの会社は、日々ウイルス対策を行っています。

ブラウザやOS、アプリなどを最新の状態にすることで、ウイルスの感染防止につながります。

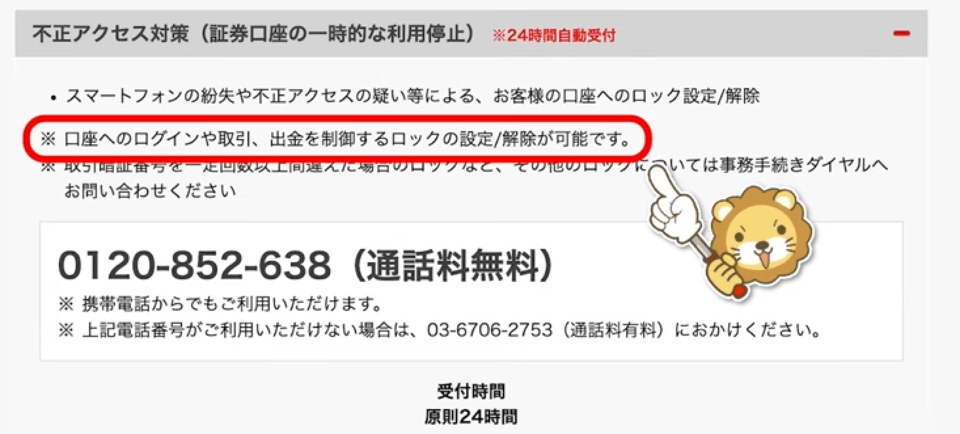

その上で、どうしても不安という人は、「口座自体をロックして取引を一時停止する」方法もあります。

楽天証券の場合、自動音声で対応してくれるようです。

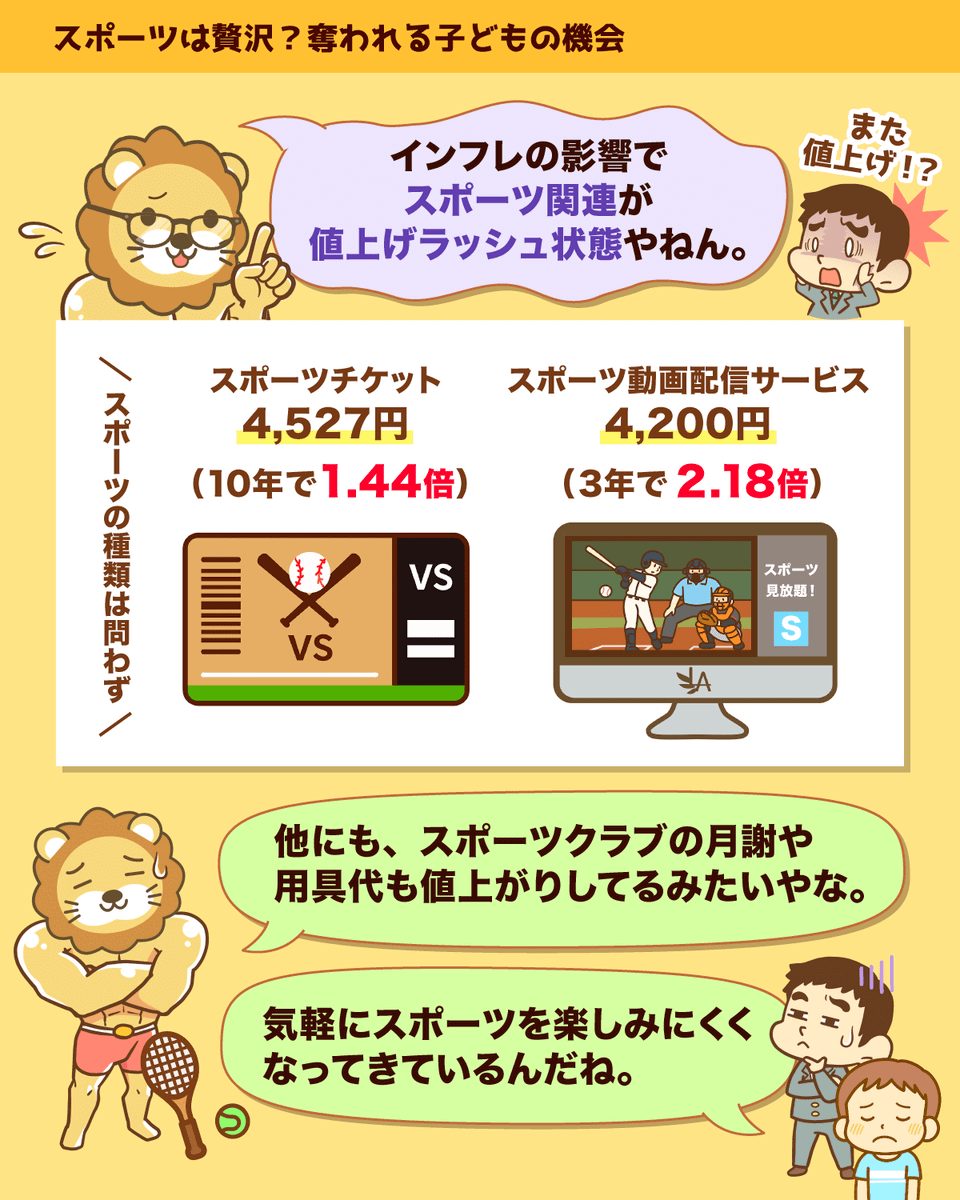

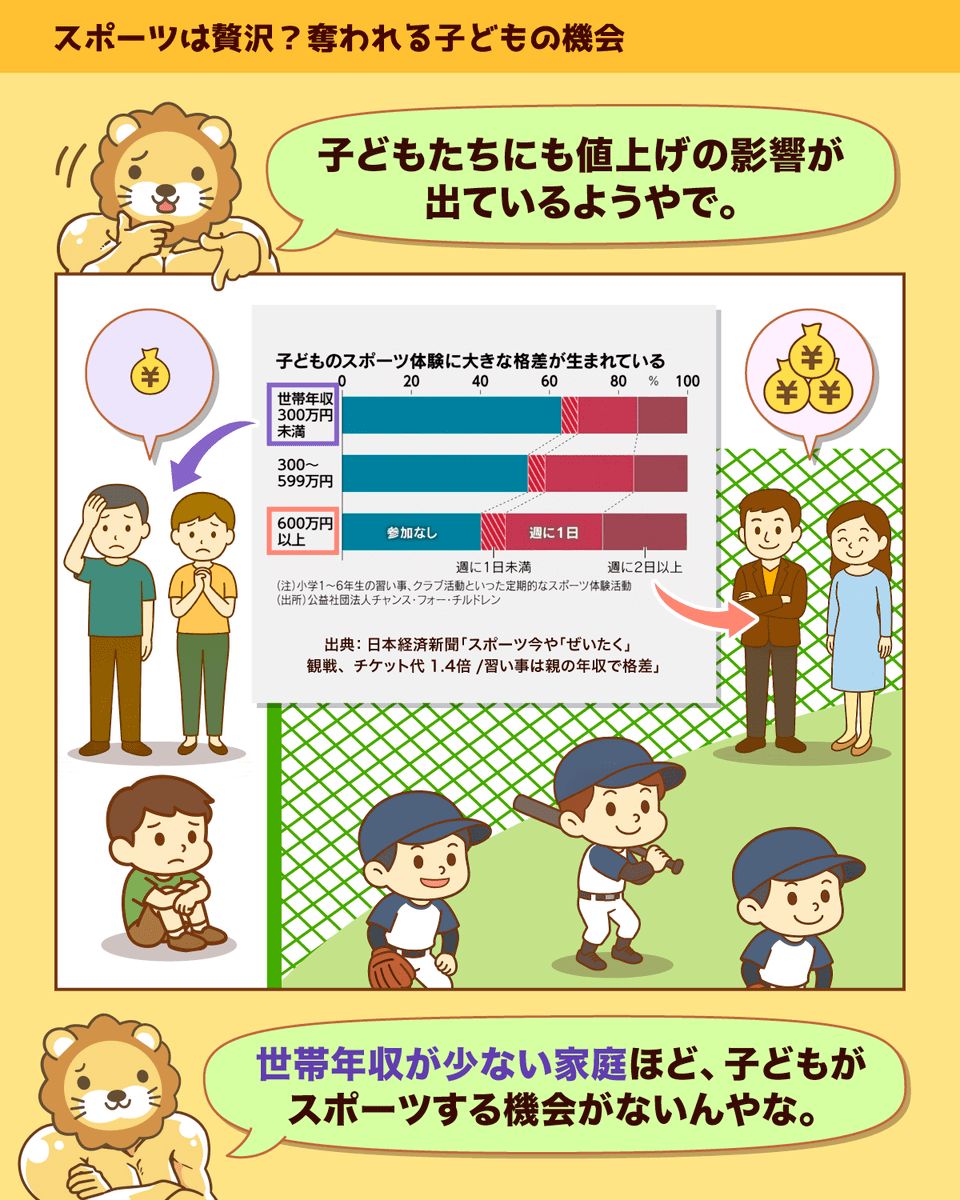

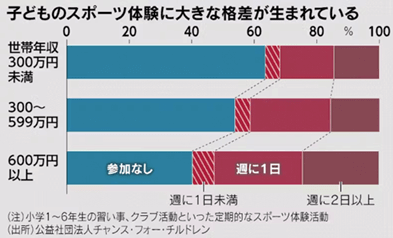

ニュース4:親の年収が子どもの格差に

4つ目のニュースは、2025年5月4日の日本経済新聞から、「スポーツ今や「ぜいたく」 観戦、チケット代1.4倍/習い事は親の年収で格差」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:子どものスポーツ 贅沢?

その結果、

- 親にお金がある子ども

→ スポーツを楽しめて、良い経験を積める - 親にお金がない子ども

→ スポーツを楽しめず、経験が得られない

という状況になっています。

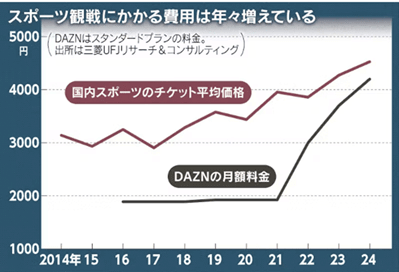

2024年、スポーツ観戦1回のチケット代は平均4,527円となっており、10年前と比べて44%も上昇しました。

またスポーツ動画配信サービス「DAZN(ダゾーン)」の基本料金も、わずか3年で約2,000円から4,200円と2倍以上の大幅な値上がりをしています。(下図参照)

他にも記事では、次のような内容も紹介されています。

- サッカークラブチームの月謝が1,000円以上値上がりし、遠征費も含めると年間約20万円。

- 東京都区部の水泳教室の月謝は9,079円。10年前から2,000円以上の上昇。

- 野球やテニスなどでは、用具代の上昇でさらに負担増。

つまり「見ることも」「やることも」、スポーツは贅沢品になってきているワケです。

今回のテーマについて、筑波大学の清水教授は次のように指摘しています。

「経済的に余裕がある家庭しかスポーツに投資できない状況が生まれ、格差が広がっている」

実際のデータを見ると、世帯年収300万円未満の家庭では、60%以上の子どもが週に1度も習い事やクラブ活動などのスポーツ体験ができていません。

世帯年収の高い家庭と比べると、明らかな差があります。

子どもはスポーツを通じて、「社会秩序(ルール)」「人間関係」「自己鍛錬」など、多くのことを学び、成長していきます。

とはいえ豊富なスポーツ経験がある子とない子では、肉体的・精神的・コミュニケーション能力的にも差が生まれやすくなるのも事実です。

厳しい現実として、親の経済力が、教育格差やスポーツ格差など、直接的に「子どもの格差」につながる時代になっています。

今回のようなニュースを見て、

「なぜ日本はこんな社会になってしまったんだ!」

「政治が悪いんだ!」

のように言うのは簡単です。

しかし、本当に子どものことを思うのであれば、自らが学んで行動していくことが大事です。

しかし、「それはそれ、これはこれ」です。

繰り返しになりますが、現状を打破する最も有効な方法は、学んで行動することです。

日本では、これまで金融教育が十分に行われてこなかった分、マネーリテラシーに伸びしろがある人がたくさんいます。

しっかり学び行動すれば、この程度のインフレで子どもの未来が閉ざされることはありません。

リベ大のオンラインコミュニティ「リベシティ」は、住人の「平均手取り収入・平均資産額」がどこよりも多い街を目指しています。

今後も、インフレ関係のニュースや格差が広がるというニュースは増えていくでしょう。

それでも、強固な経済基盤を築き、力強く乗り越えていきましょう。

ニュース5:「DIE WITH ZERO」著者からアドバイス!

5つ目のニュースは、2025年5月11日の日本経済新聞から、「老後資金で幸せ消費を 「ゼロで死ぬ」著者、節約ニッポンにエール」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:倹約家へのアドバイス

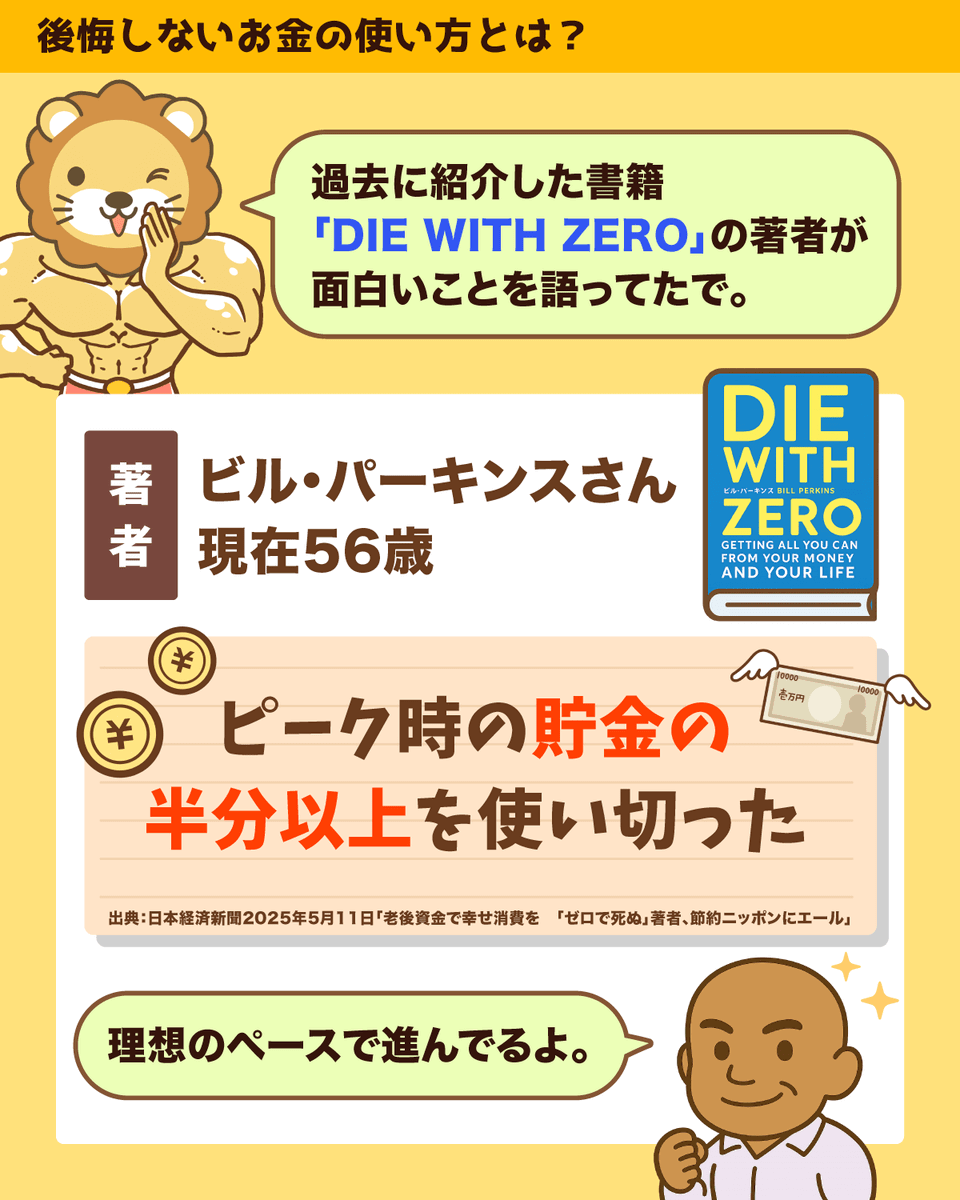

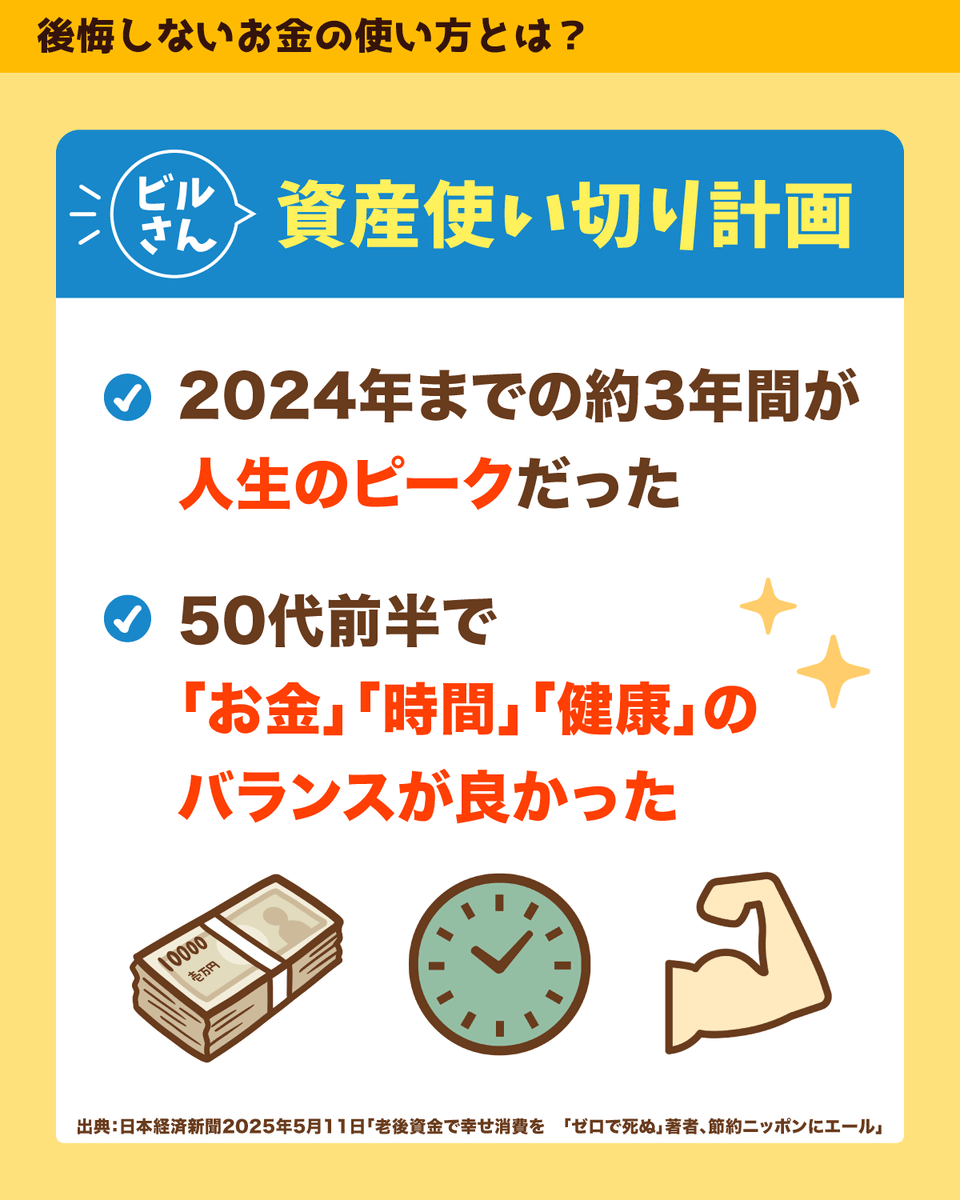

リベ大でも何度か取り上げてきた書籍『DIE WITH ZERO(ゼロで死ね)』の著者、ビル・パーキンス氏が、幸せな消費のあり方について語りました。

ビル氏は現在56歳で、すでにピーク時の貯金の半分以上を使い切ったそうです。

本人いわく、「理想のペースで進んでいる」とのこと。

- 2024年までの3年間が、自身の「人生のピーク」だった

- 50代前半は、「金」「健康」「時間」のバランスが良かった

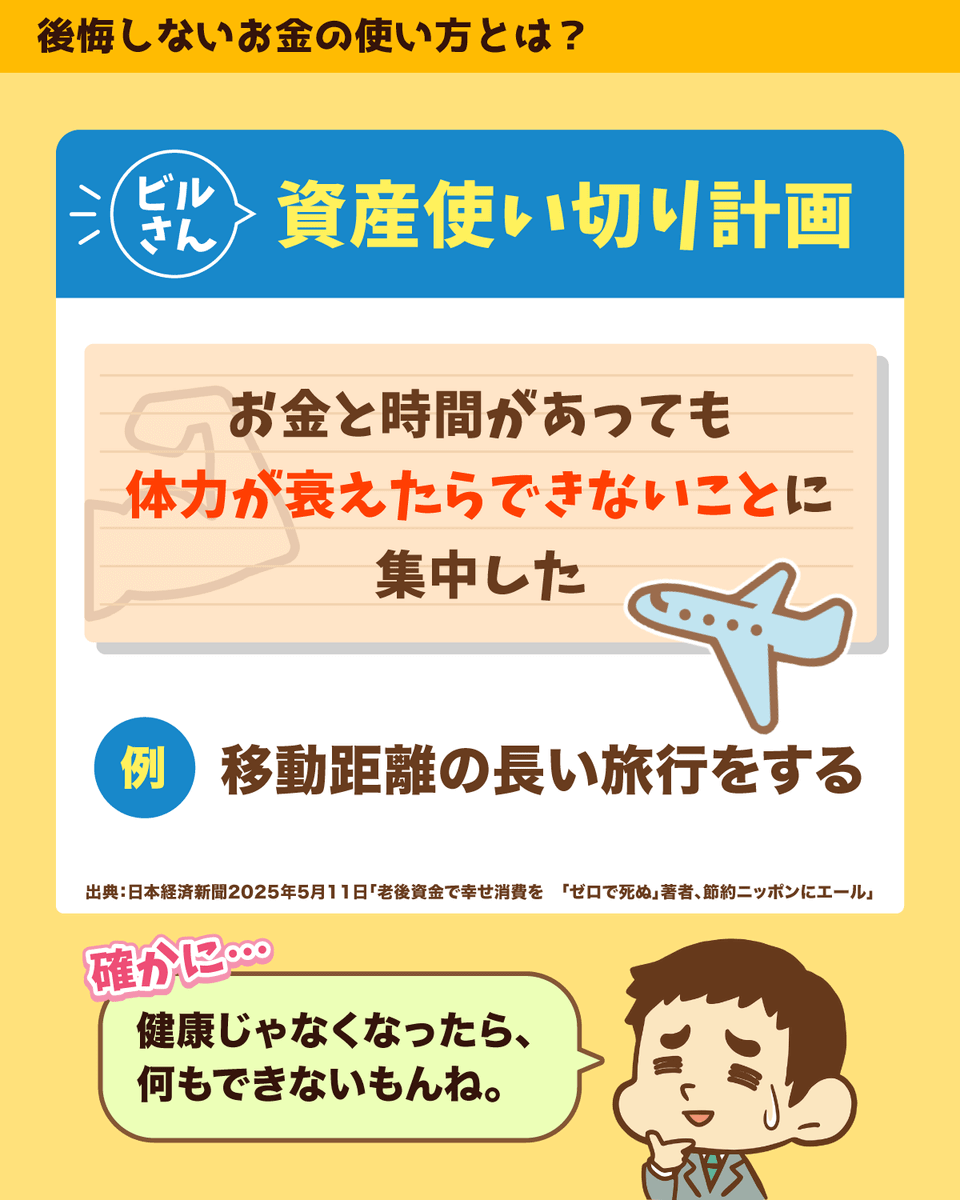

- 長距離の旅行や深夜の外出など、体力があるうちにしかできないことに集中した

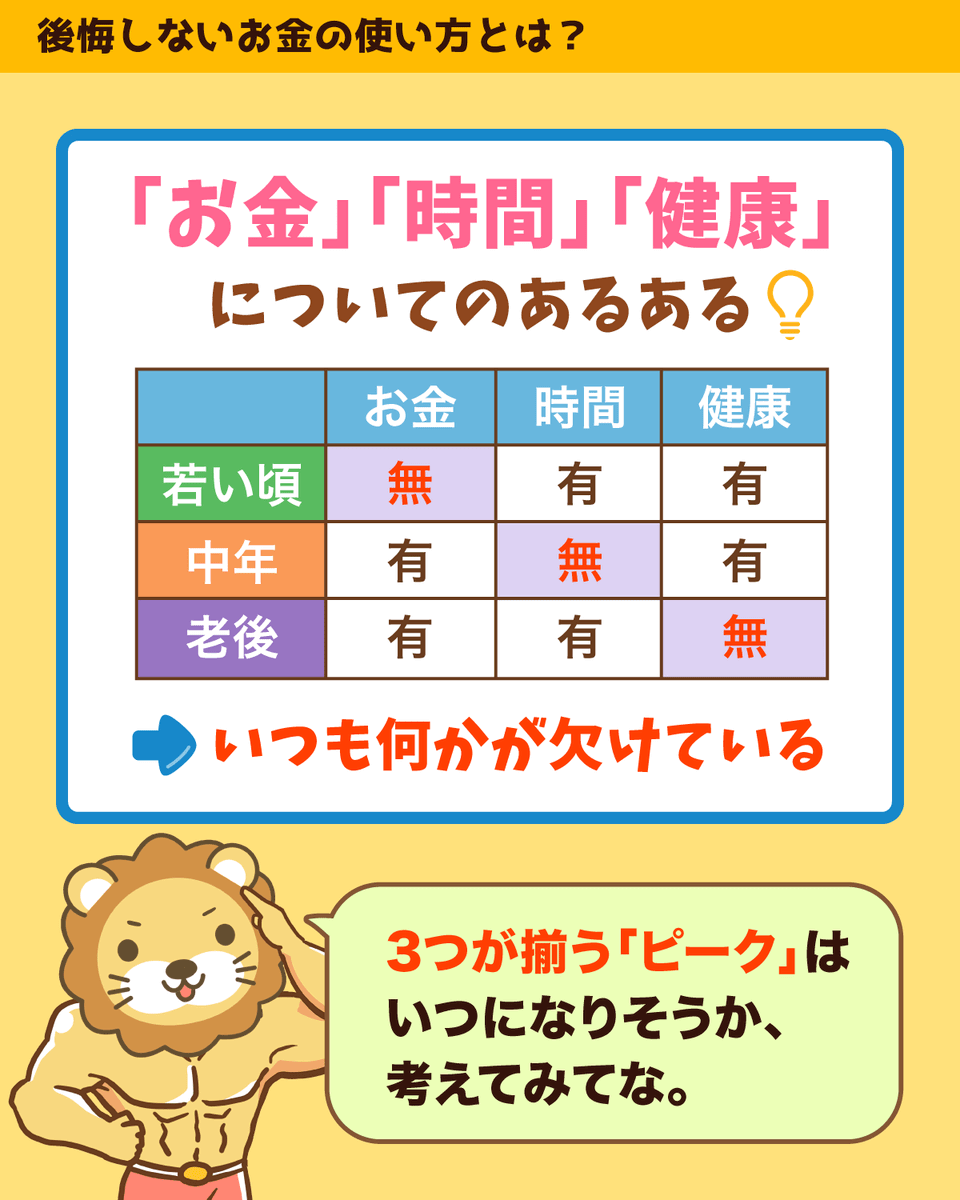

「お金」「健康」「時間」については、よく次のように言われます。

- 若い時:「健康」と「時間」はあるが「お金」がない

- 中年:「健康」と「お金」はあるが「時間」がない

- 老後:「お金」と「時間」はあるが「健康」がない

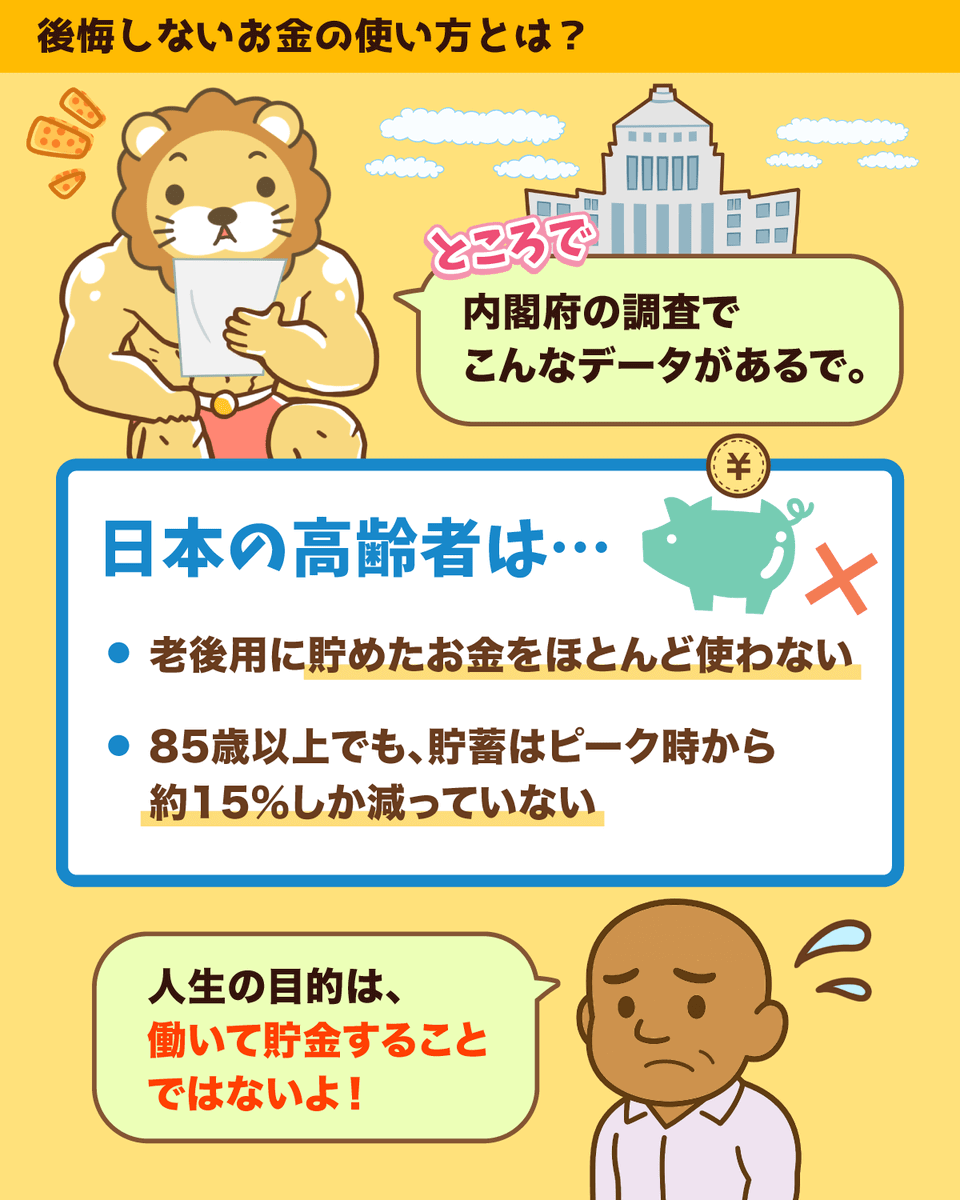

内閣府の調査によると、日本人の高齢者は、老後のために貯めた金融資産をほとんど使っていないようです。

具体的には85歳を過ぎても、貯蓄はピーク時から15%程度しか減っていないとのこと。

これに対して、ビル氏は次のように語っています。

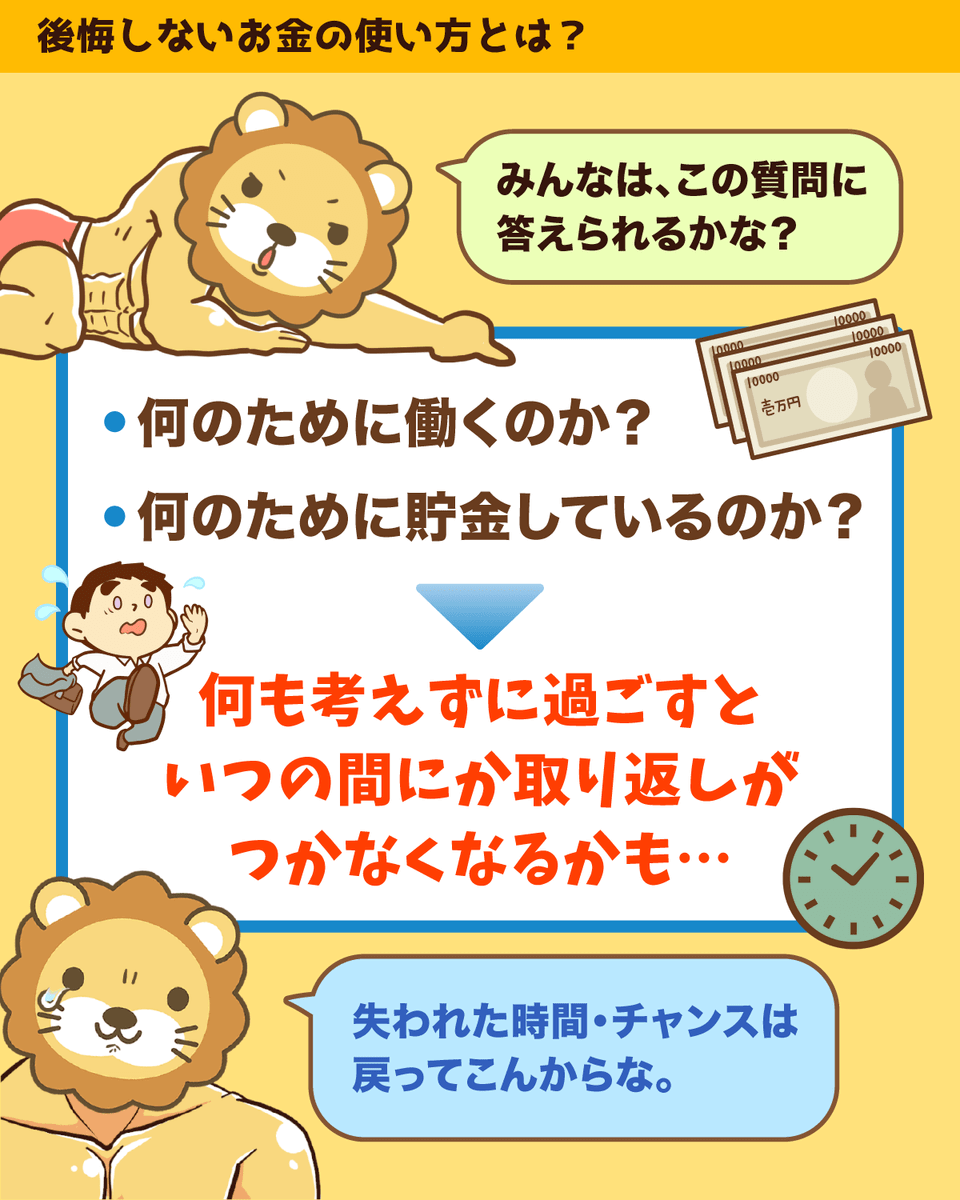

「人生の目的は、働いて貯金することではない」

皆さんは、「何のために働いているのか?」「何のために貯蓄しているのか?」という問いにスパッと答えられるでしょうか?

何も考えずに過ごしていると、気づかないうちに人生の貴重な時間やチャンスを失ってしまうかもしれません。

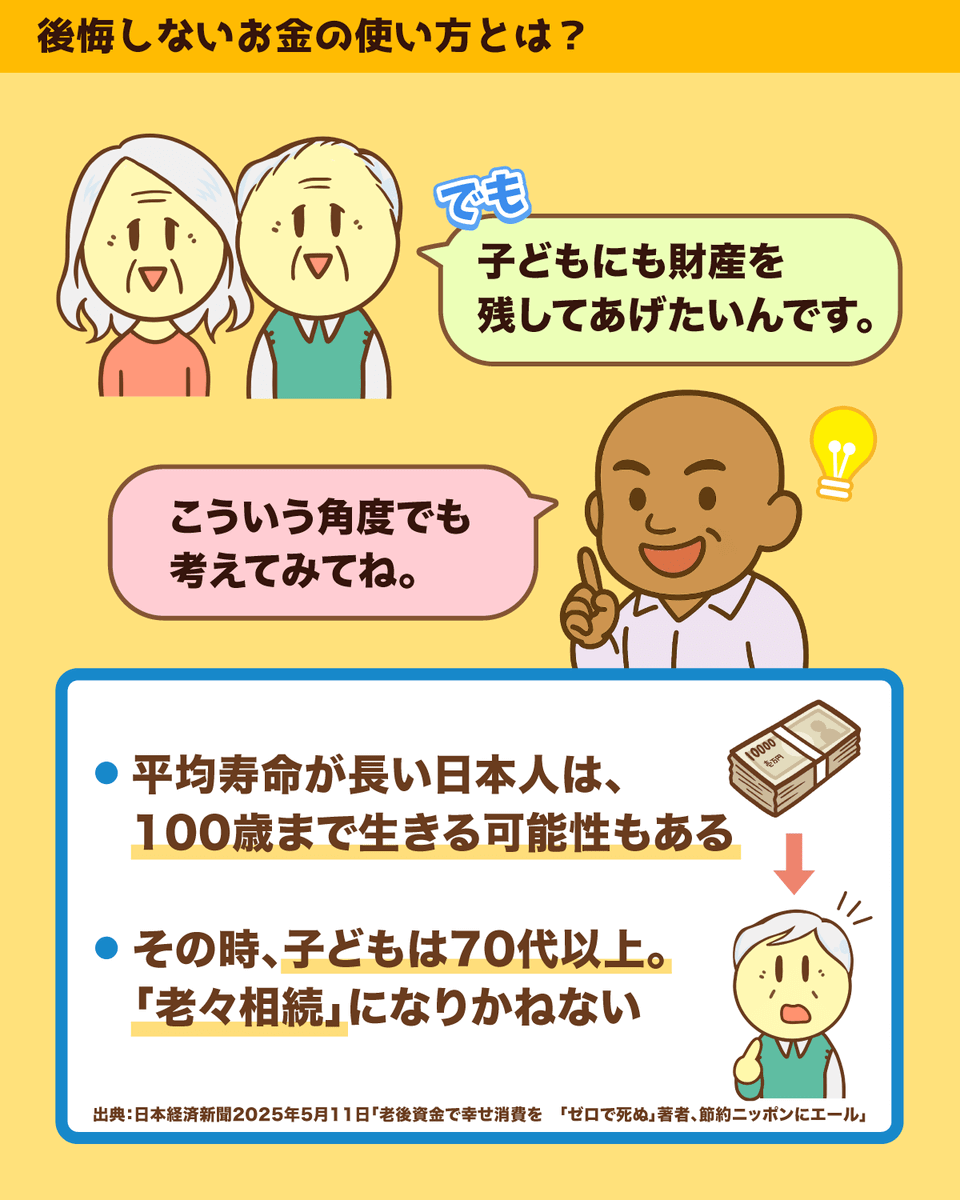

子どもに財産を残さず死ぬことに抵抗がある人々に対して、ビル氏は次のようにアドバイスしています。

- 相続にはあまり意味がない

- 日本人は長寿なので、相続時には子どもも高齢になってしまう(老々相続)

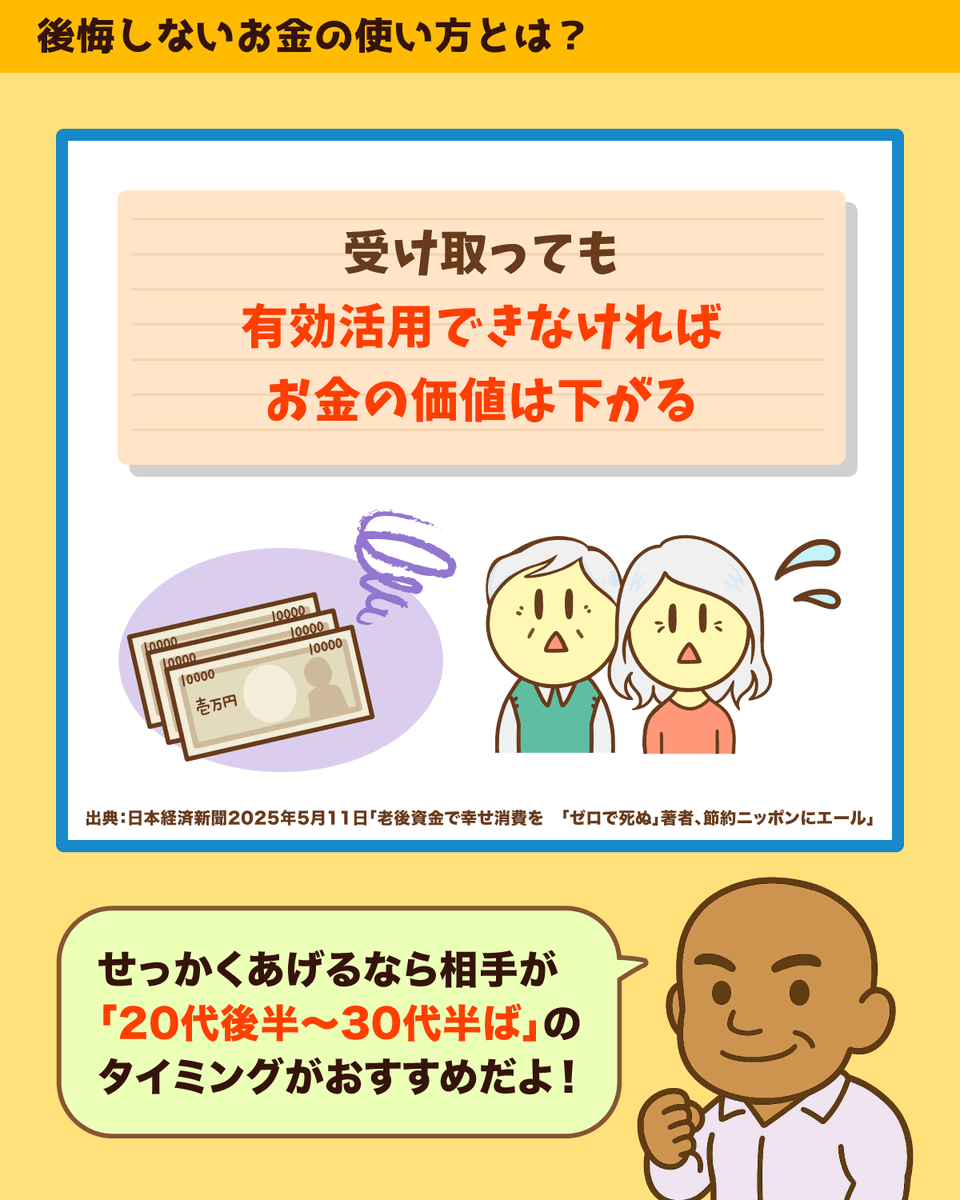

- 子が受け取った後にお金を有効活用できなければ、お金の価値が下がってしまう

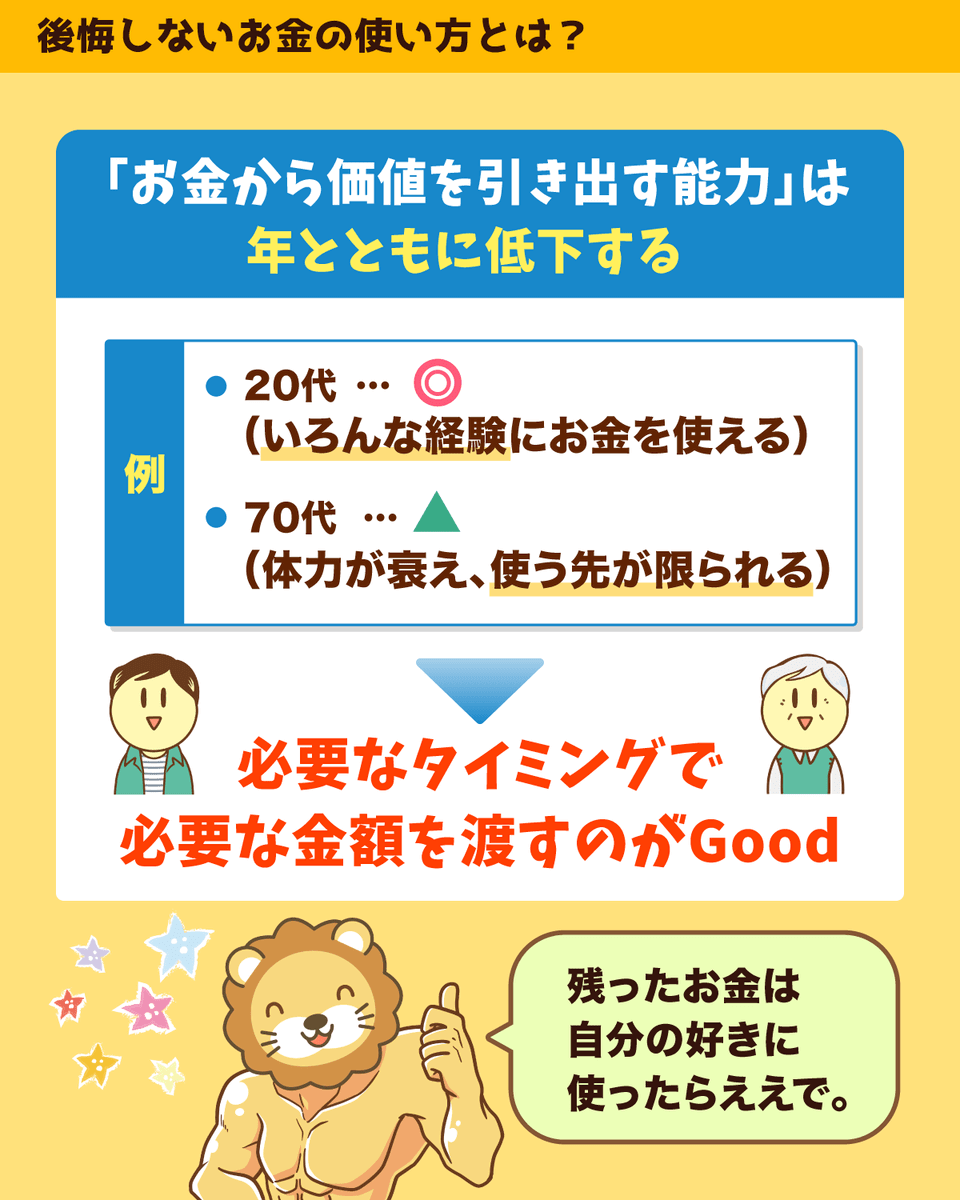

70代になってからまとまったお金を相続したところで、本人の「お金から価値を引き出す能力」は低下しています。

例えば以下2つの状況では、お金をどれだけ有効活用できるかはまったく変わるでしょう。

- 20代で1,000万円もらう

- 70代で1,000万円もらう

そこでビル氏は次のように言っています。

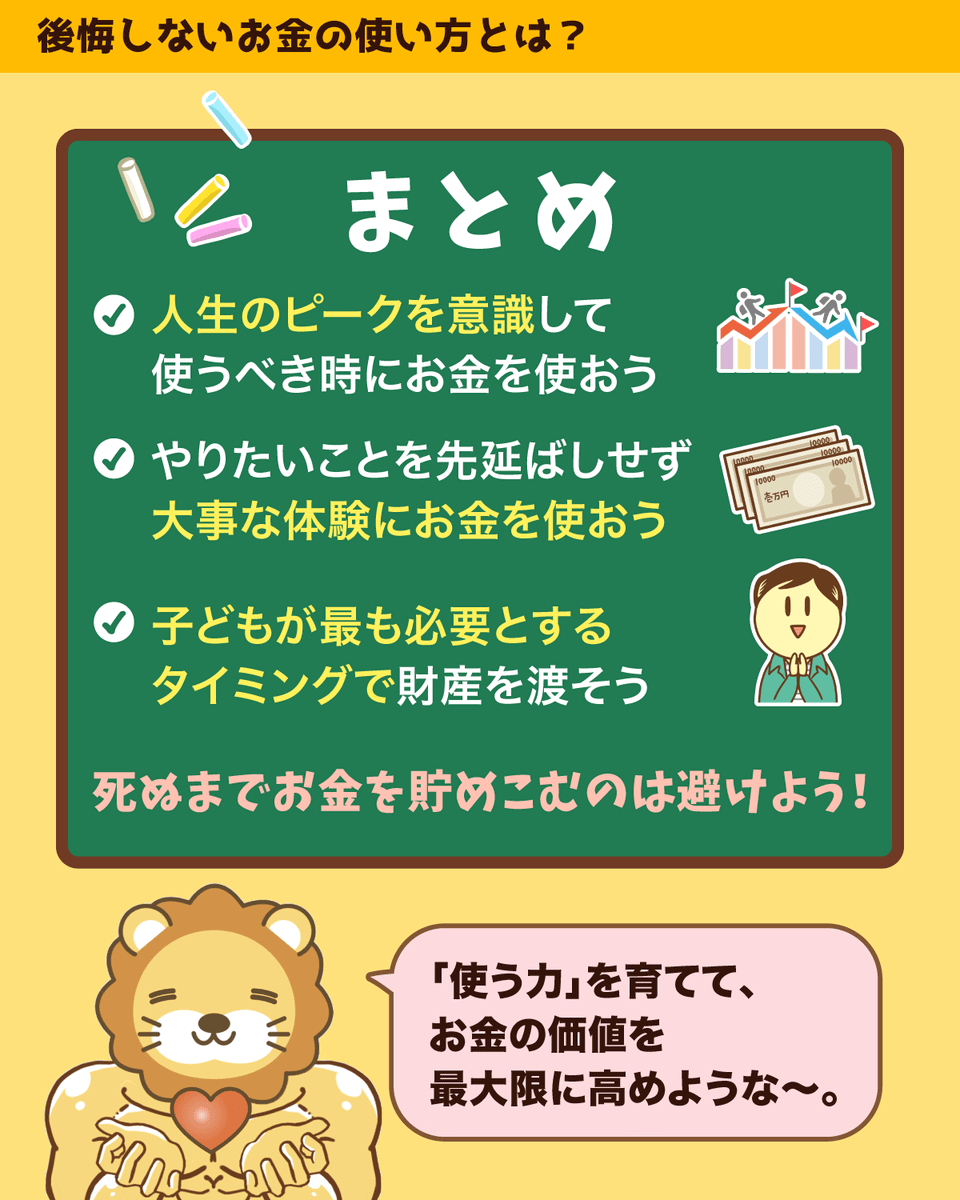

「死ぬまでため込むのではなく、子どもが最も資金を必要とする20代後半から30代半ばに財産を分け与えることを勧めたい」いずれ子孫にお金を残すのであれば、必要なタイミングで必要な金額だけ渡し、残りは自分のために使えば良いワケです。

- 人生のピークを意識し、使うべき時に使う

- やりたいことを先延ばしせず、大事だと思える体験にお金を使う

- 死ぬまでため込むのではなく、子どもが本当に必要とするタイミングでお金を渡す

85歳を過ぎても貯蓄をほとんど減らさない日本の現状に、衝撃を感じた人も多いでしょう。

「使う力」もしっかり育てつつ、人生をより豊かにすることも大事です。

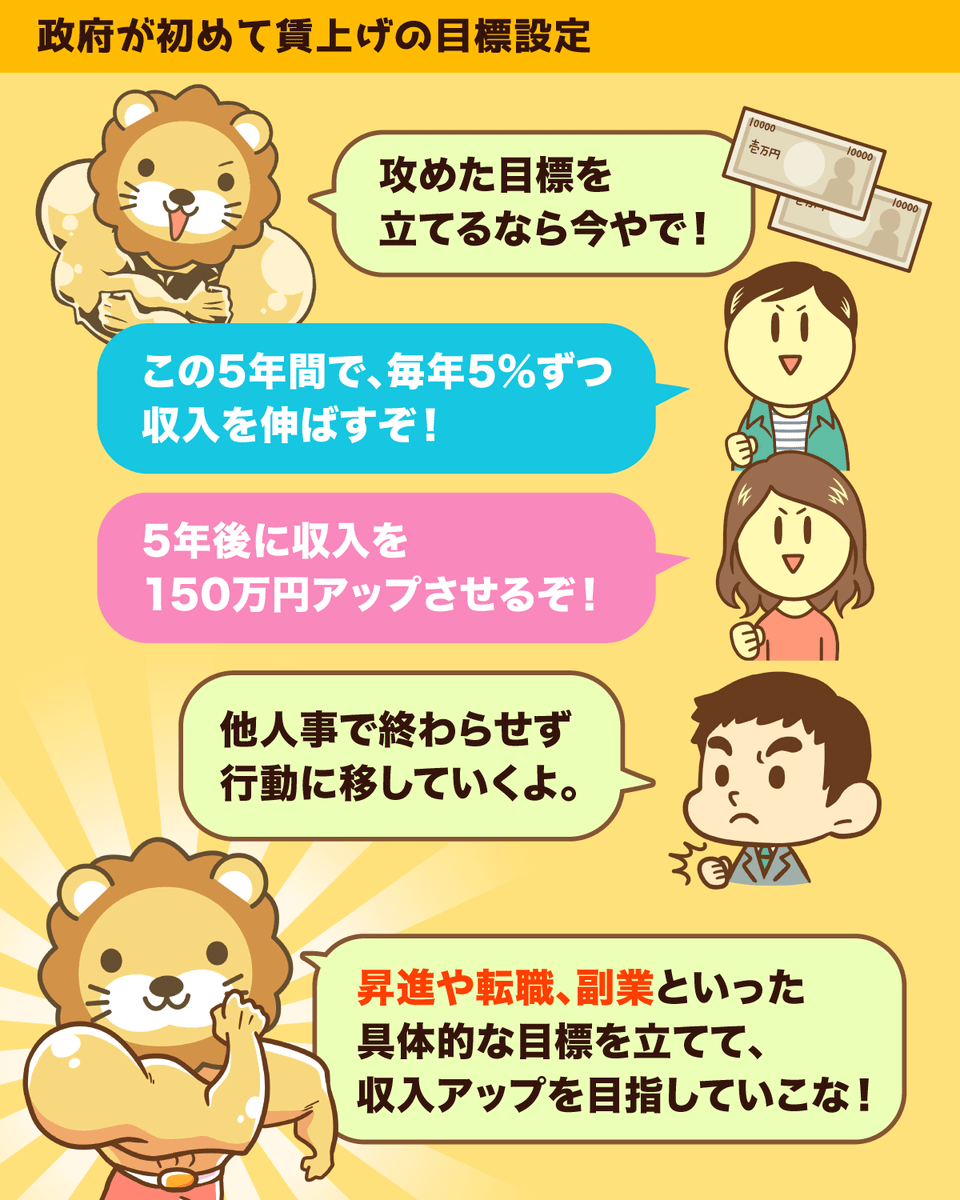

ニュース6:賃上げに追い風!この波に乗って稼ごう!

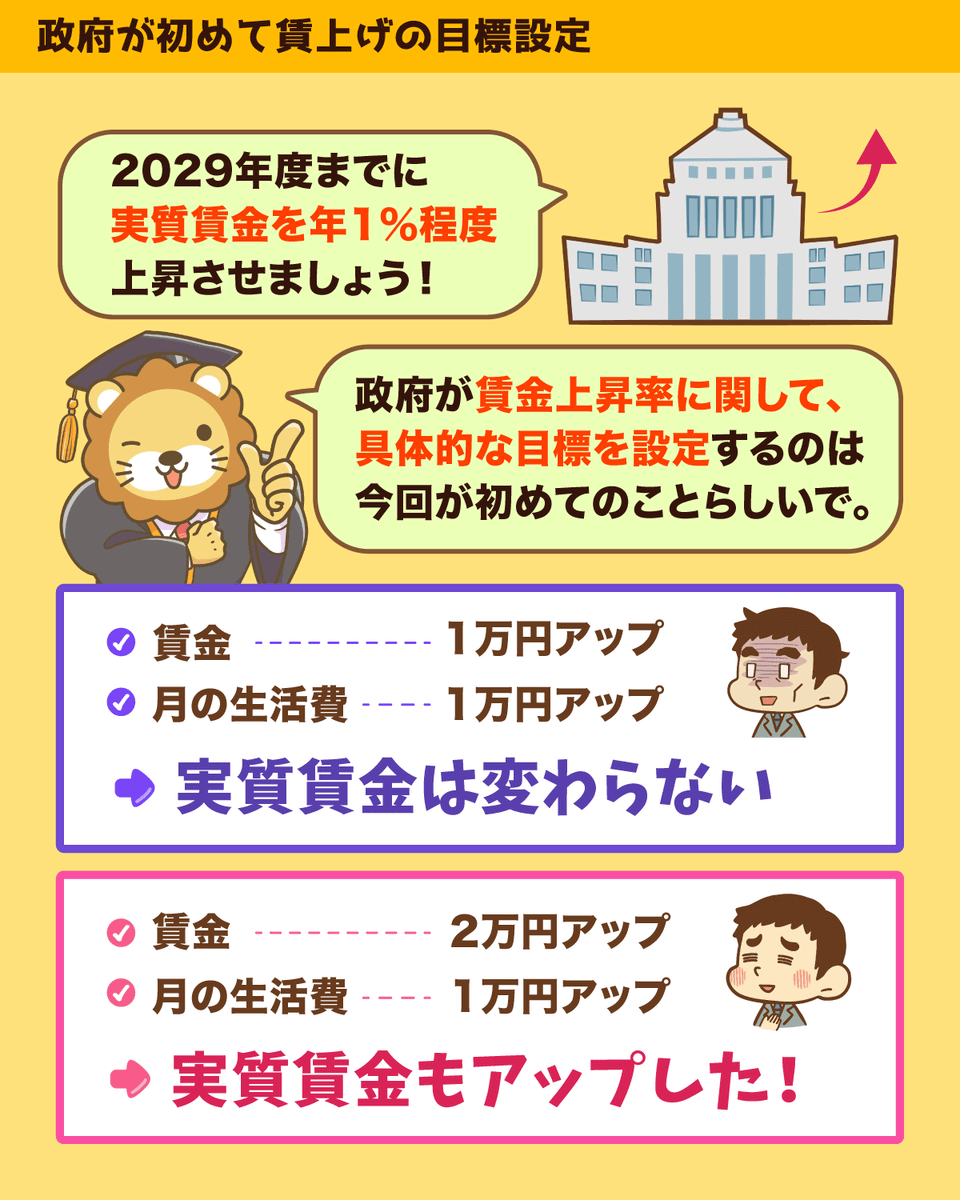

6つ目のニュースは、2025年5月14日のブルームバーグから、「実質賃金の年1%程度上昇、29年度までに定着-政府が初めて目標設定」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:賃上げの波に乗れ

具体的には、

- 2029年度までの5年間で

- 実質賃金を年1%程度上昇させる

というものです。

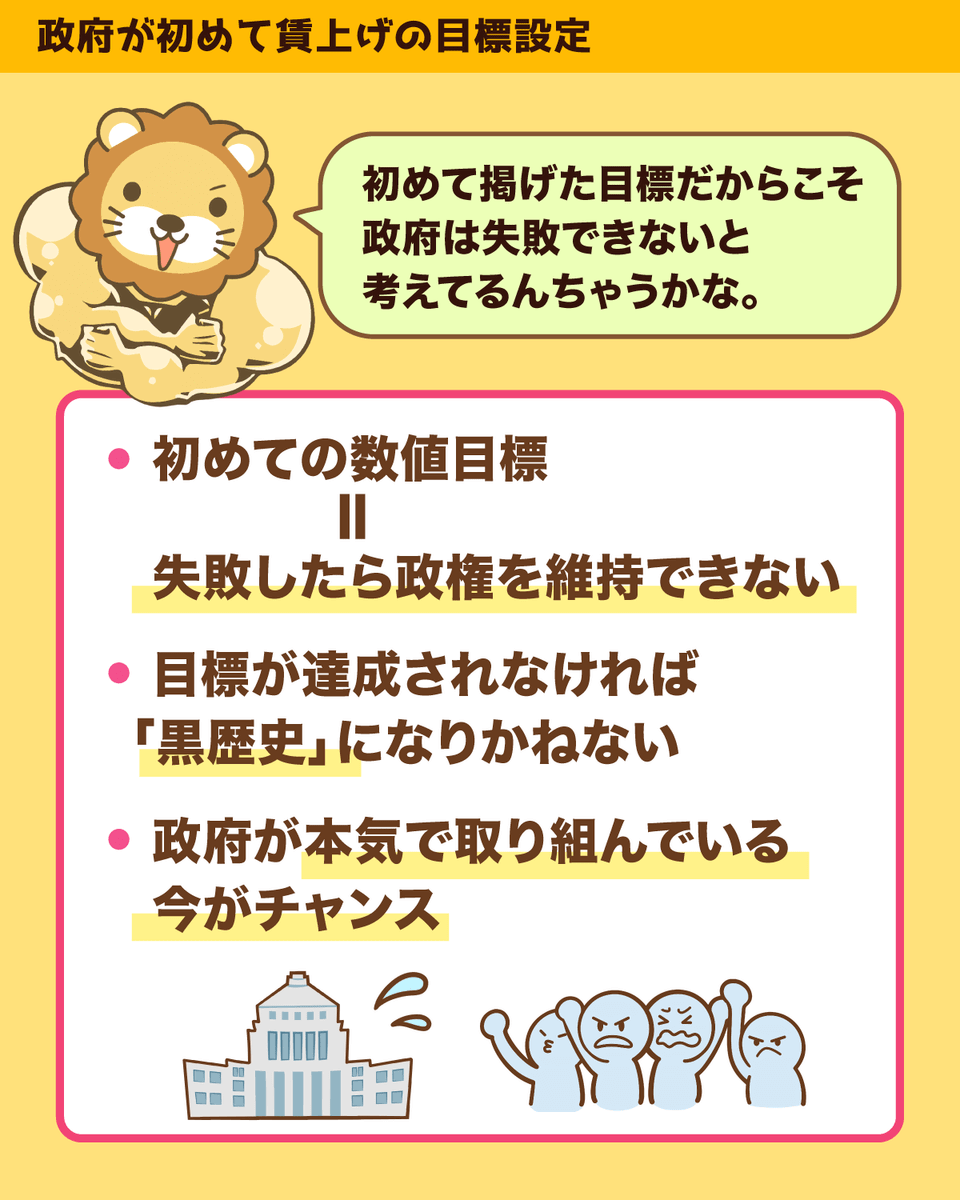

政府が今回のような数値目標を明示するのは初めてで、それだけ本気度が伺えます。

政府の頭の中は、恐らく以下のようなイメージでしょう。

- 今後、物価は年率2%ほどで上昇していく見込み

- この時、給料も年率2%しか上がらなければ、生活は全く豊かにならない

※月給が20万円から21万円にUPして、生活費も20万円から21万円にUPするようなイメージ - 一方で、給料が年率3%上がれば、物価上昇分を差し引いても年1%ずつ生活が豊かになる(3% − 2% = 1%)

実質賃金を「年1%上げる」という目標設定の背景には、上記のような考えがあるのでしょう。

実は、日本人の給料は39カ月連続で増加しています。

それもそのはずで、現状は給料の上昇ペースよりも物価上昇が速くなっています。

以下のようなイメージです。

- 3年間で、月給が20万円から23万円に増えた!

- しかし毎月の生活費が20万円から25万円になった

- 生活がどんどん苦しくなっている…

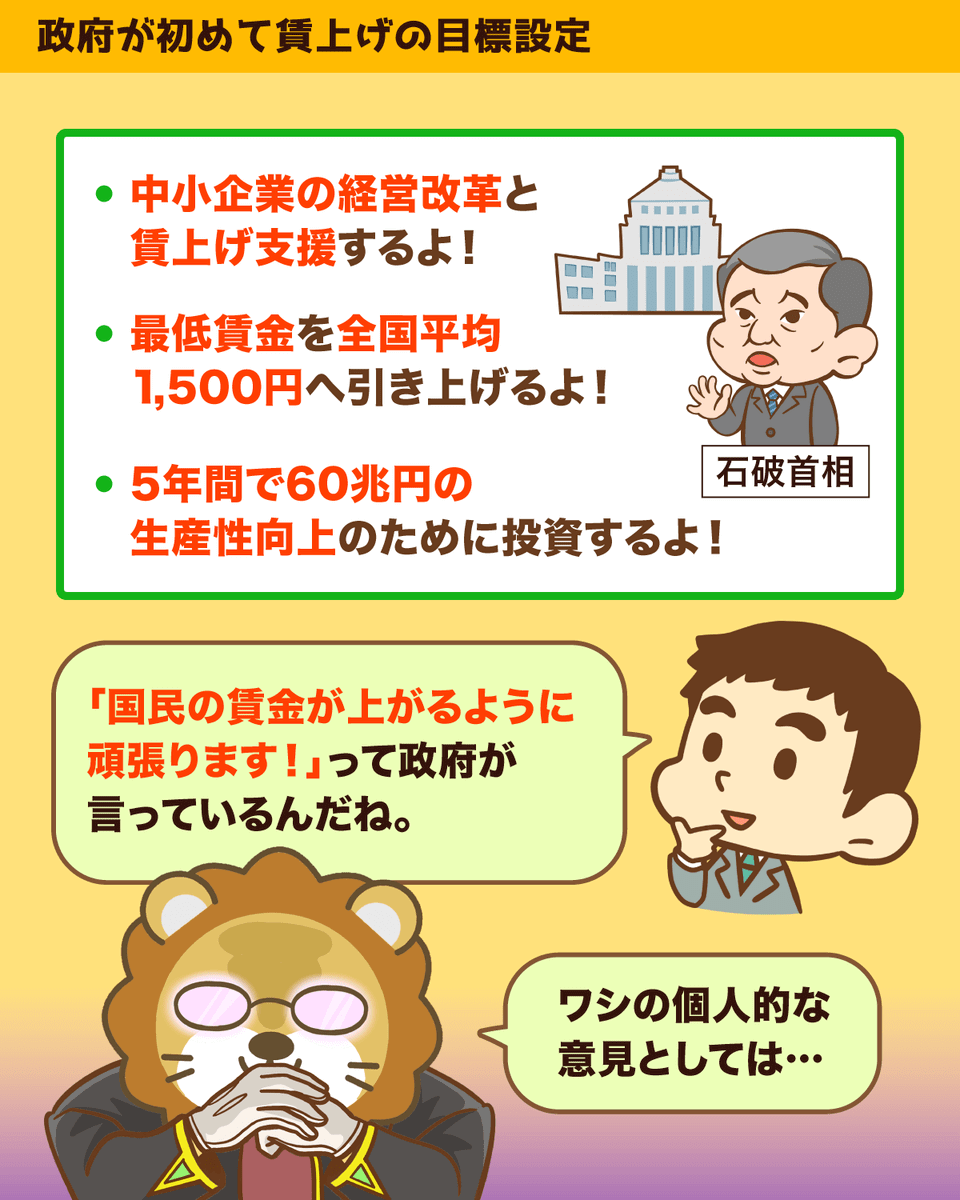

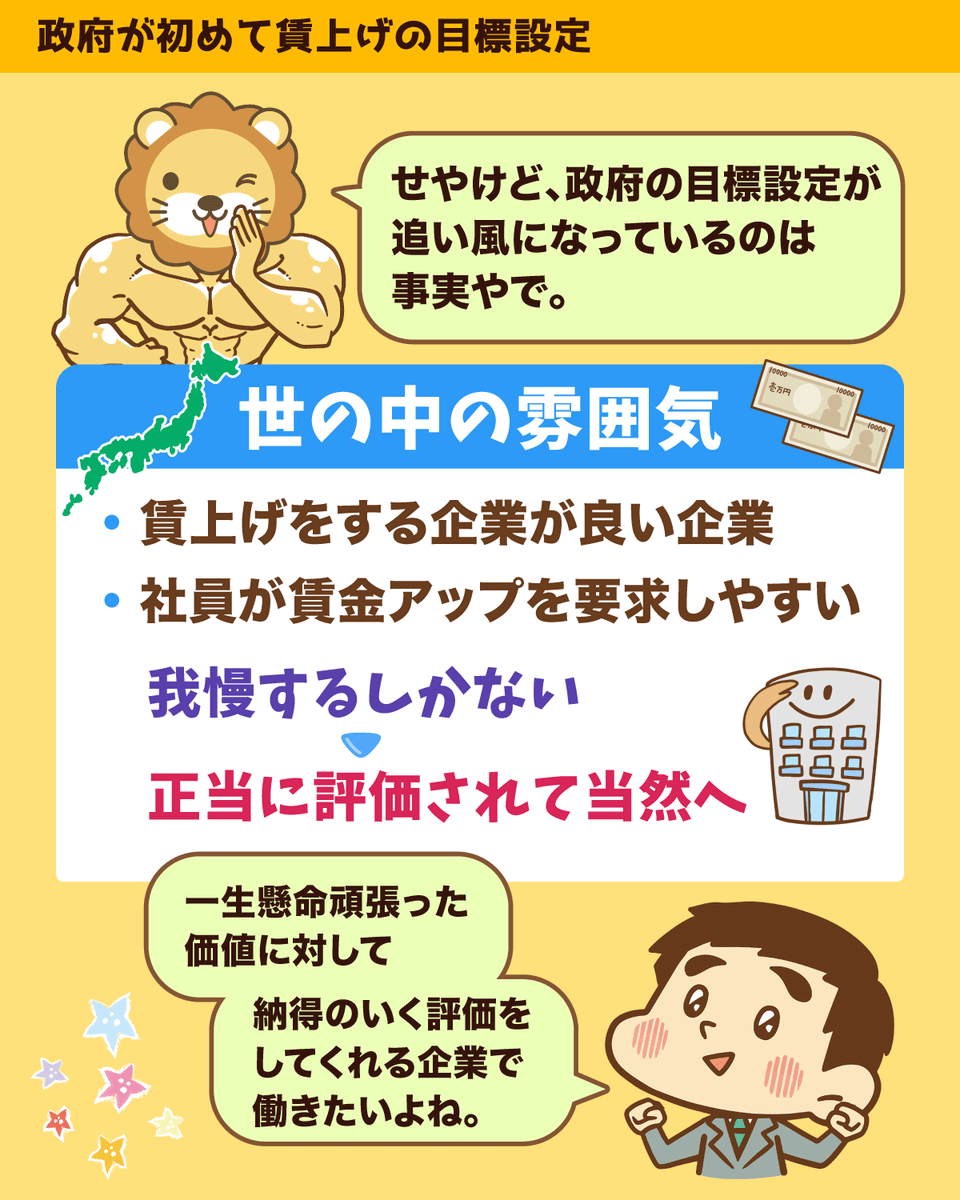

- 雇用の7割を占める中小企業・小規模事業者の経営変革の後押しと賃上げ環境の整備に政策資源を総動員する

- 賃金の底上げに向けて2020年代に最低賃金を全国平均1,500円まで引き上げる

- 今後5年間で60兆円程度の生産性向上のための投資を行う

やや小難しい内容ですが、要は「政府として本気で賃上げをサポートする」というワケです。

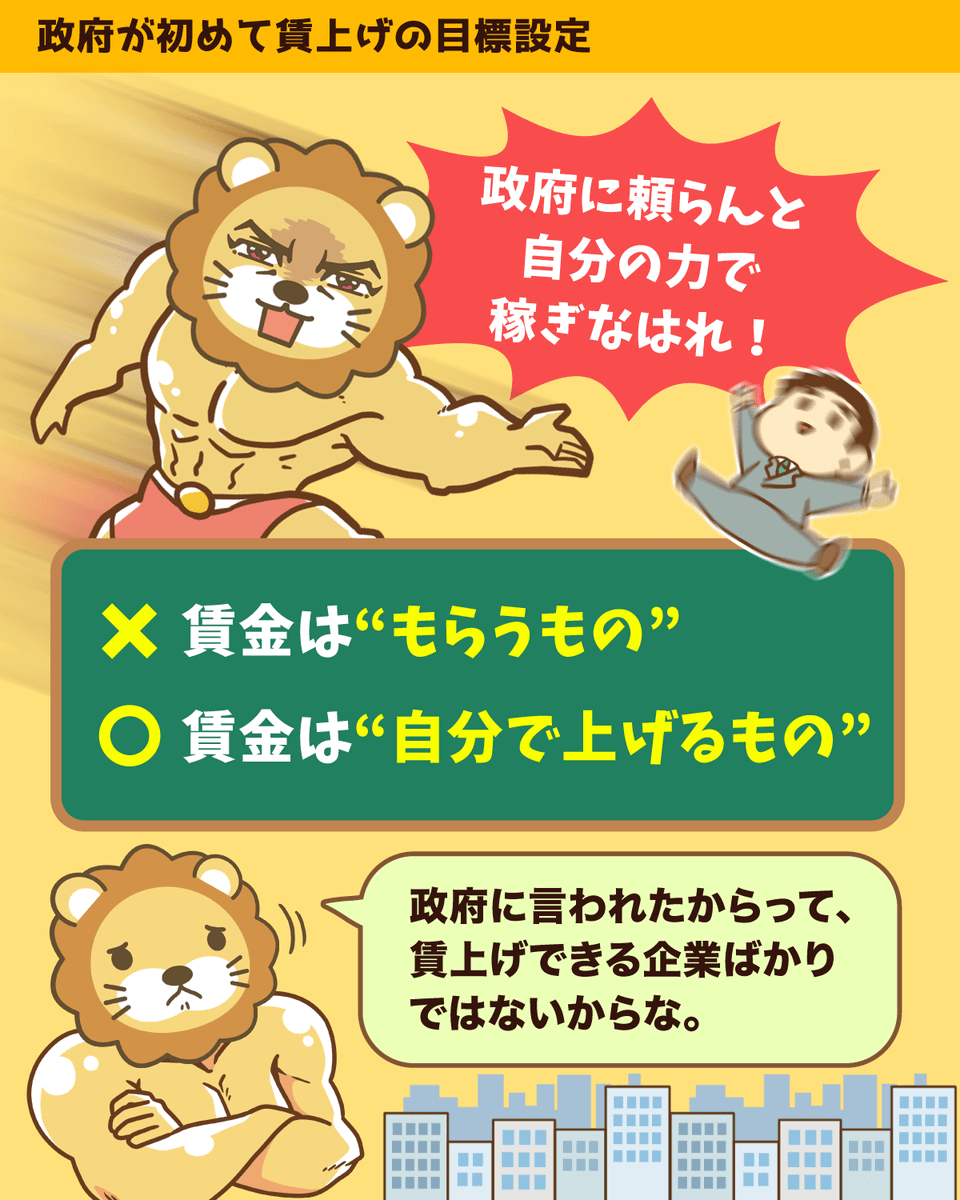

政府が「賃上げしろ!」と言うだけで企業が簡単に従うのであれば、世の中簡単です。

しかし実際はそこまで甘くはありません。

給料は、政府に上げてもらうものではなく、自分の努力によって上げるのが大前提です。

この前提を踏まえた上で、政府が今回のような具体的な目標を掲げてくれるのは、働く人間にとってプラスになります。

賃上げを渋る企業は「イケてない企業」

賃上げをする企業は「良い企業」

こうした空気が広まるのは、年収アップを目指す人にとっては大きな追い風です。

「給料が上がらなくて当然」「もらえるだけありがたく思え」という空気の中では、言いたいことも言えません。

しかし空気が変わると、

「これだけ貢献してるんだから、給料を上げてください」

「付加価値を出してるのに、今の会社は給料上げてくれません!だから転職したいです」

といったことが言いやすい雰囲気になります。

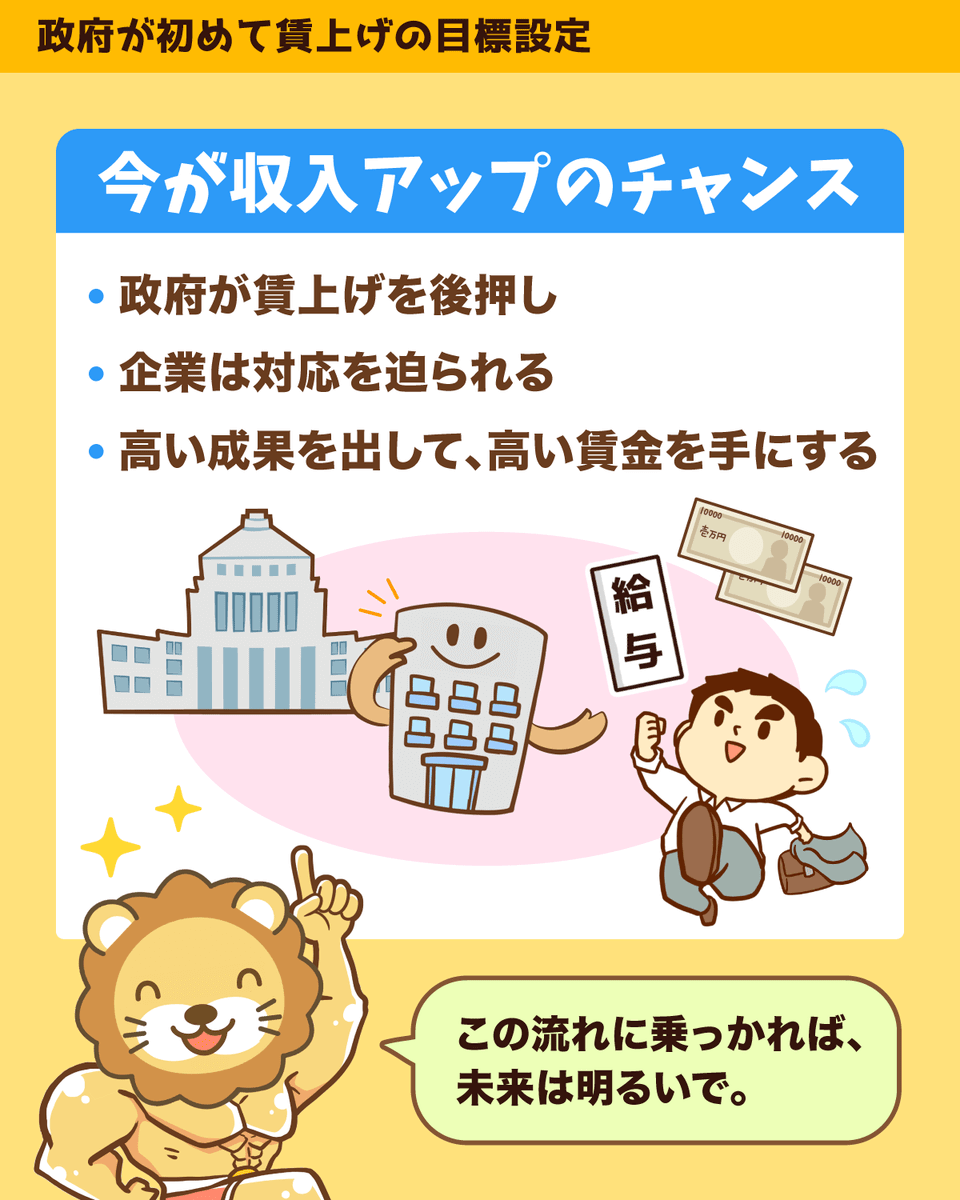

今回お伝えしたように、政府が実質賃金を「年1%上げる」という目標を設定したのは良い話です。

- 政府が企業に賃上げを促す

- 経営者は経営努力で賃上げを行う

- 会社員は「より高い付加価値」を生み出して、高い給料を得る

政府もここまで具体的な目標を出した手前、達成できなければ「黒歴史」になりかねません。

そのため、それなりに本気で取り組んでくれるでしょう。

皆さんもこのタイミングで、以下のような自分なりの目標を立ててみてください。

「この5年間で、毎年5%ずつ年収を伸ばす」

「今の年収は500万円だけど、5年後には650万円にする」

例えば、「出世のためにアクションを起こす」「転職を検討する」「副業を始める」といった具体的なプランも出てくるでしょう。

「政府が目標立てたのか〜」と他人事で終わらせずに、自分の人生に落とし込んでいくことが大事です。

まとめ:【2025年 ⑤】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!