こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:「増やす力」

誰もが経済的自由を目指せると伝えているリベ大には日々、様々な質問や相談が届きます。

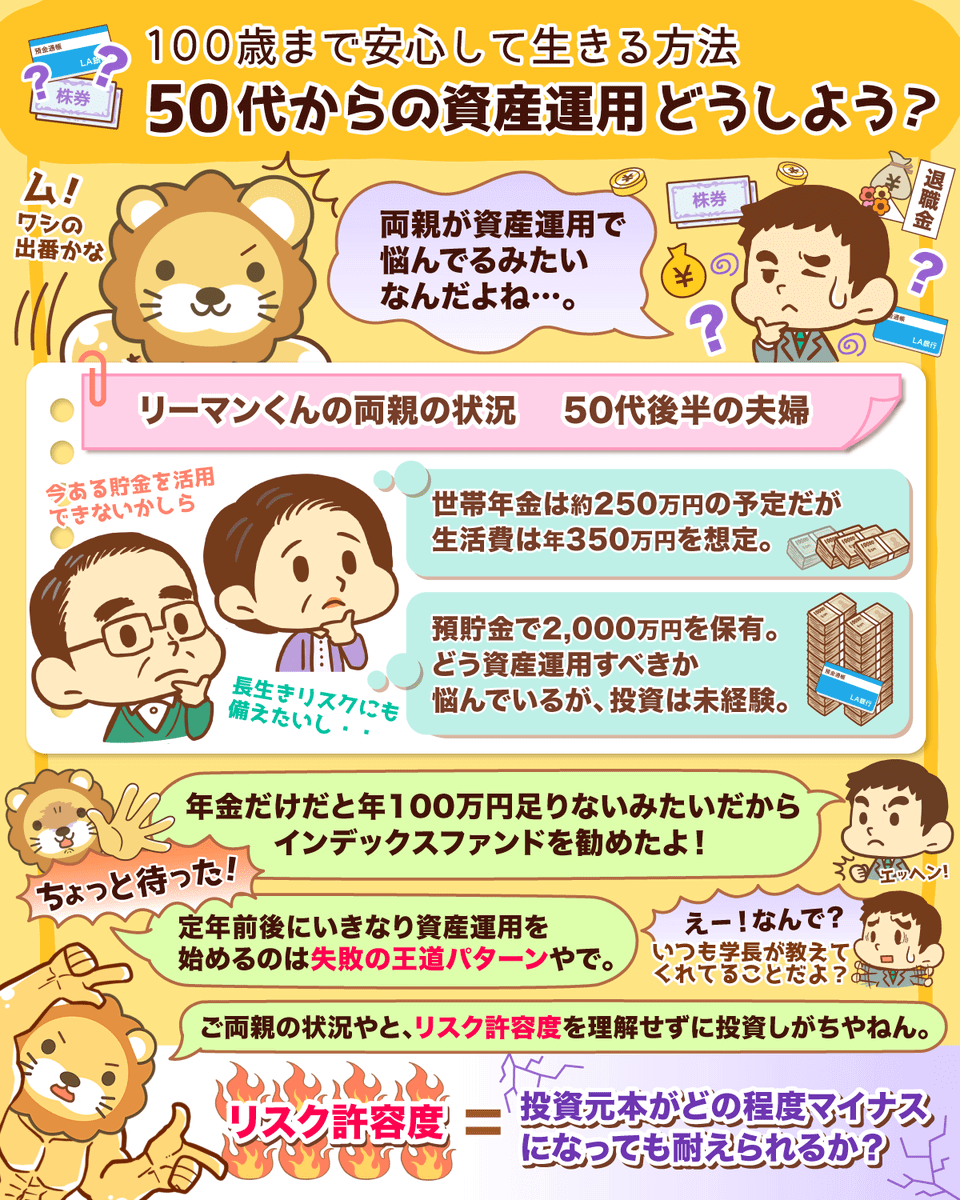

その中で今回は、シニアの方からの資産運用に関する相談を見ていきましょう。

「現在、50代後半の夫婦で、会社員の夫は定年まで残り10年を切りました。

自由に使えるお金が2,000万円ありますが、どのように資産運用をすべきか悩んでいます。

年金は夫婦で年間約250万円になる予定です。

希望として年利5%で運用、年間100万円ほどを年金に追加できればと考えていますが、これまで資産運用の経験はありません。」

結論から言えば、リベ大は定年間際でいきなり資産運用を始めることはおすすめしません。

もし十分な貯金があるのなら、資産運用でなく「年金の繰り下げ受給」をおすすめします。

年金を繰り下げ受給するための具体的な方法は以下の通りです。

- 65歳から69歳まで:年金を受給せず貯金のみで生活する

- 70歳から75歳まで:自分にあったタイミングで年金を受給し始める

資産運用ではなく年金の繰り下げ受給を利用することで、50代から行動しても100歳まで安心して生きられます。

年金の繰り下げ受給をしない場合・する場合のシミュレーションも解説するので、ぜひ参考にしてみてください。

まず始めに、資産運用を始めようと考えている50代〜60代の人に向けて、いきなりの資産運用をおすすめしない理由から見ていきましょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:100歳まで安心して生きる方法

目次

解説動画:50代からの資産運用と老後対策!100歳まで安心して生きる方法

このブログの内容は下記の動画でも解説しています!

定年前後でいきなり資産運用を始めるのは失敗の王道パターン

定年間際、もしくは定年後にいきなり資産運用を始めるのは失敗の王道パターンだとリベ大は考えています。

なぜなら多くの場合、リスク許容度を理解せずに投資をしてしまうからです。

リスク許容度とは「投資元本がどれぐらいマイナスになっても耐えられるか」を示したものです。

リスク許容度は、一般的に以下の項目で判断します。

- 年齢(若ければ若いほどリスクをとれる)

- 家族構成(養うべき人がいない方が、リスクをとれる)

- 職業・収入水準(安定した職業、高い収入の方がリスクをとれる)

- 保有資産額(多ければ多いほど、リスクをとれる)

- 投資経験(あればあるほど、リスクをとれる)

- 本人の性格

そこで、リスク許容度の高い人・低い人を具体的に紹介します。

ぜひ参考にしながら、皆さん自身のリスク許容度を一度考えてみてください。

まず、リスク許容度が高い人から見ていきましょう。

→ 働ける期間が長い。

→ すぐにクビになる可能性が少なく、収入が安定している。

→ 収入から損失の補填がしやすい。

→ 生活防衛資金を確保できている。

→ 子どもの教育費が不要。

→ インデックス投資の経験から、貯金よりも投資という「攻め」を理解している。

→ 就ける仕事が少なくなったり、働けなくなったりする可能性がある。

→ 会社員に比べて収入が不安定。

→ 収入から損失の補填がしにくい。

→ 生活防衛資金が確保しきれていない。

→ 妻や子どものことも考える必要がある。

→ 投資経験がなく、ちょっとした損失でも気分が落ち着かない。

以上のことからも分かるように、一般的に50代から60代のリスク許容度は低いケースが多いと言えます。

そのため50代から60代は、若い世代と同じように、株や不動産に積極的に投資するべき時期ではないでしょう。

実際、定年後に退職金を元手にいきなり投資を初めて失敗するケースは少なくありません。

→ 〇〇ショックで資産が激減し、耐えきれず損切りする。

→ 空室や修繕で赤字が続き、泣く泣く損切りする。

もし、定年後の資産運用で失敗してしまうと、老後の生活資金まで失いかねません。

さらに不動産会社や銀行にとって、定年間際や定年後のシニアは絶好のカモだということも認識しておきましょう。

- 貯金や退職金でまとまったお金を持っている

- 知識不足なのに資産運用に意欲的

上記のように、お金を持ちながらも欲に目がくらみやすい状態になっているシニアを、不動産会社や銀行が見逃すわけがありません。

中には毎月分配型のようなぼったくり金融商品を購入してしまい、損してしまうケースもあります。

リスクを理解した上で資産運用をしたい場合

シニアの皆さんの中には、「今からの投資はリスク許容度が低く失敗する可能性も高い」と理解した上で、それでも投資をしてみたいと感じている人もいるでしょう。

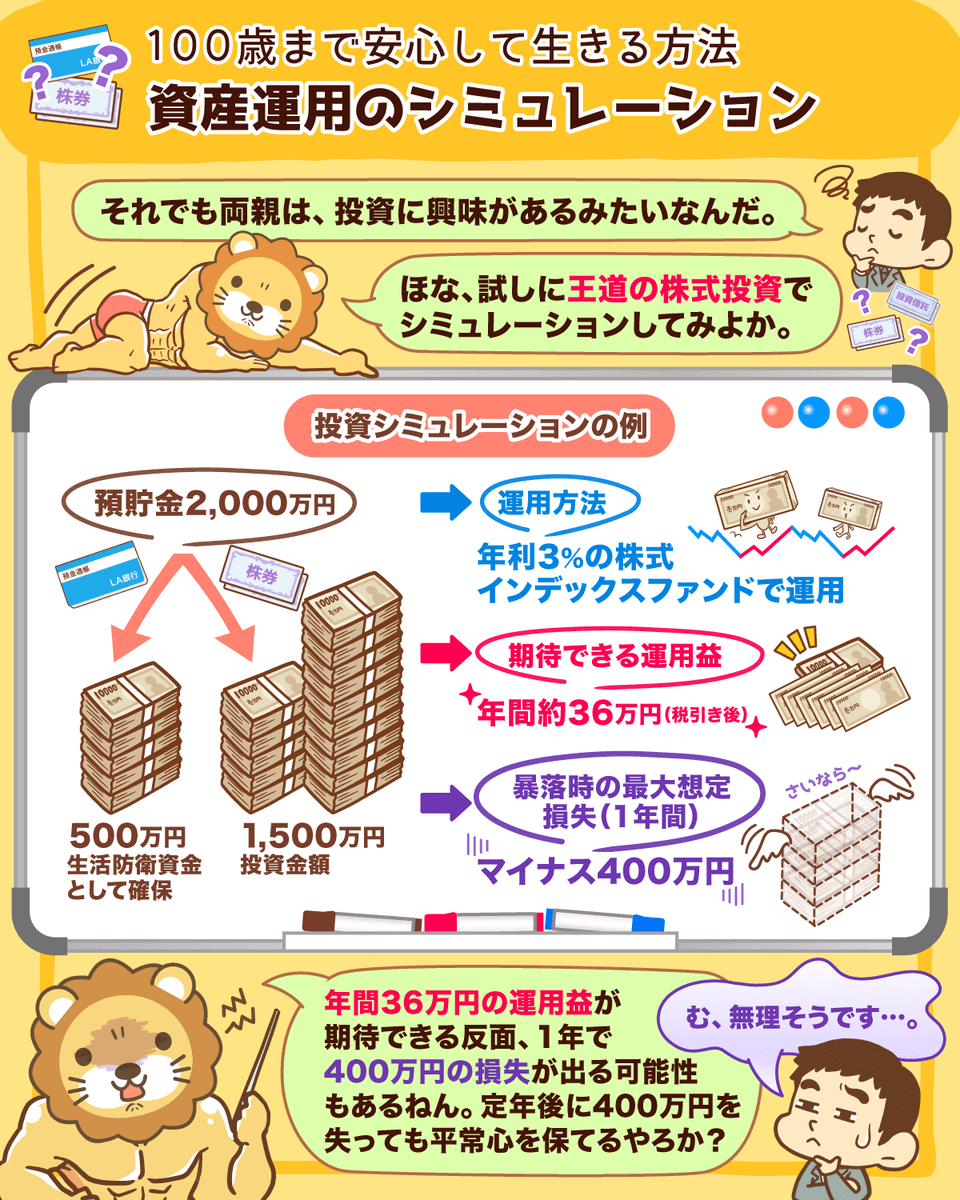

そこで、王道の株式投資でシミュレーションしてみましょう。

以下は一例ですが、自分のケースを想定した時、万が一暴落しても大丈夫だと思えるなら資産運用をしても良いかもしれません。

- 資金:2,000万円

- 投資金額:1,500万円

- 生活防衛資金:500万円

- 運用方法:株式3割、債券7割

- 期待できる利益(年利3%):45万円

- 暴落時の最大想定損失(1年間):マイナス400万円

上記の場合、年間で期待できる利益は45万円ほどですが、もしリーマンショック級の暴落があると、たった1年で400万円ほど失うリスクがあるわけです。

定年後に400万円もの金額を失っても良いと思えるのかを、ぜひ考えてみください。

リスクを理解して、損失を覚悟した上で資産運用を始める場合、ぜひ基礎知識から身につけていきましょう。

リベ大では「増やす力」として、以下の記事で体系的にまとめているので、参考にしてください。

シニア世代には資産運用より貯金と年金繰り下げ受給がおすすめ

リスク許容度の低いシニア世代には今からの資産運用をおすすめしないと解説してきました。

しかし、シニア世代だからこそ老後資金への対策をしたいと考えている人は多いでしょう。

そこでリベ大がおすすめするのが、資産運用ではなく年金の繰り下げ受給です。

年金を70歳~最大75歳まで繰り下げて受給することで、受給額を最大184%にすることが可能だからです。

年金繰り下げ受給をする・しない場合のシミュレーション

はじめに、前提条件は以下の通りです。

- 年齢:65歳

- 年金受給額:夫婦で年250万円

- 生活費:年350万円

- 貯金:2,000万円

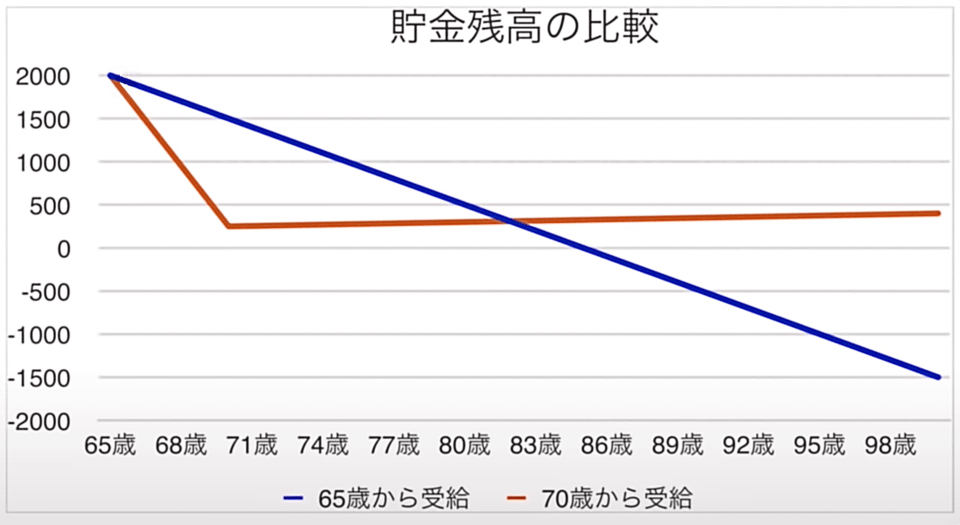

その上で、年金を65歳から受給するケースと、70歳から受給する2つのケースに分けて見ていきます。

- 年金:年250万円

- 生活費:年350万円

- 収支:年100万円の赤字

- 貯金:毎年100万円ずつ減って20年後の85歳で0円になる

→ 2,000万円(65歳時点の貯金)- 2,000万円(100万円の赤字 × 20年)= 0円

65歳から年金を受給する場合、年間の生活費は350万円ですが年金は250万円しか貰えません。

つまり、毎年100万円の赤字となり、20年後の85歳で貯金が尽きてしまいます。

人生100年時代と言われる現代において、上記の想定だと不安を感じてしまうのではないでしょうか。

厚生労働省の令和2年簡易生命表によると、平均寿命は男性が約81歳、女性が約87歳です。

そのため、65歳からの受給では長生きリスクに備えるのは難しいと言えるでしょう。

続いて、70歳から年金を受給するケースを見ていきます。

69歳まで

- 生活費:年350万円

- 年金:0円

- 収支:年350万円の赤字

- 貯金金額:毎年350万円ずつ減少し、69歳で250万円に

→ 2,000万円(65歳時点の貯金額)- 1,750万円(350万円赤字 × 5年)= 250万円

70歳から

- 生活費:年350万円

- 年金:年355万円(250万円 × 142%)

- 収支:年プラス5万円

- 貯金金額:毎年5万円ずつ増加し、85歳で325万円に

→ 250万円(69歳時点の貯金額)+ 5万 × 15年(70歳から85歳まで)= 325万円

70歳から年金を受給するケースでは、65歳から69歳の5年間は貯金のみで生活します。

そのため、2,000万円あった貯金は69歳の時点で250万円になってしまいます。

しかし、70歳以降は生活費を超える金額の年金を受給できるので、貯金が減ることはありません。

もう少し分かりやすくするために、上記2つのパターンにおける100歳までの貯金推移をグラフで比較してみましょう。

→ 貯金残高は減り続ける。

→ 65歳から70歳までは急激に貯金がなくなるが、70歳から増え始める。

年金の繰り下げ受給は人生100年時代に備える最強の資産運用

年金の繰り下げ受給について、もう少し詳しく解説します。

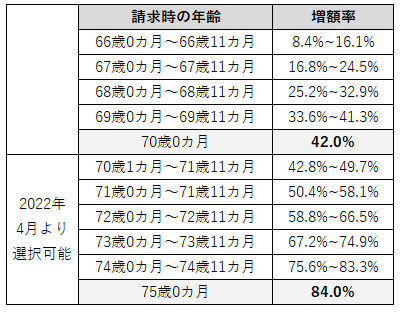

2021年10月時点では、年金は支給が始まる65歳から1カ月単位、最長で5年遅らせることが可能です。

また、年金法の改正のより、2022年4月からは最長10年遅らせることが可能になります。

受給時期を遅らせると、受給額は以下のように増加していきます。

受給を1カ月遅らせる:年金が0.7%増える

受給を1年遅らせる:年金が8.4%増える

受給を5年遅らせる:年金が42%増える

受給を10年遅らせる:年金が84%増える(2022年4月より)

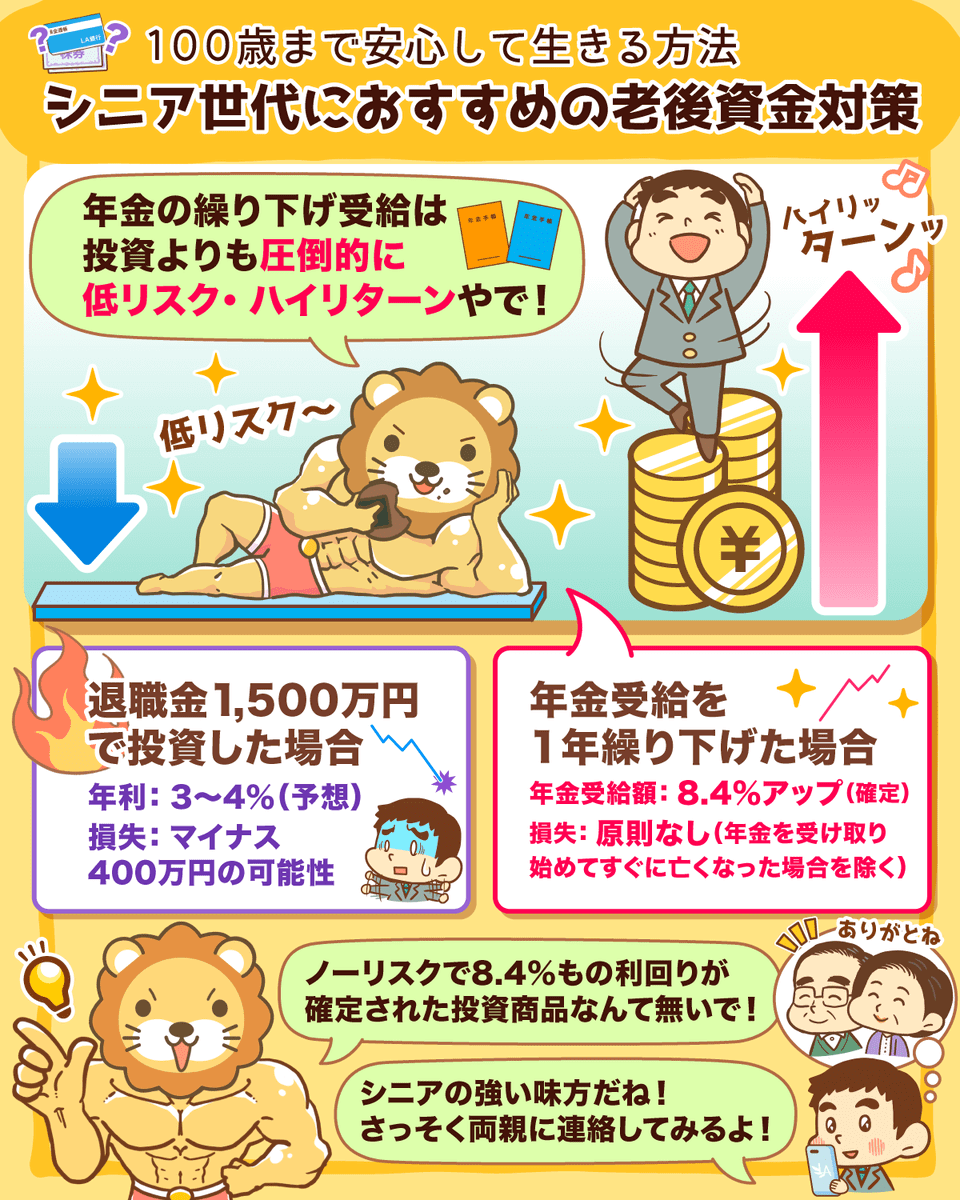

つまり、年金の受給を1年遅らせることは、自分の年金資産を確実に年利8.4%で運用できるということです。

退職金で投資をする場合と比べ、圧倒的に低リスクハイリターンの「資産運用」と言えるでしょう。

退職金1,500万円で投資をする

- 年利:3~4%(予想)

- 損失:最大マイナス400万円

年金受給を1年繰り下げる

- 年利:8.4%(確定)

- 損失:なし

皆さんの中には、「年金を受け取り始める前に死亡すると、受け取れるはずだった年金がもらえないから損をする」と不安に思う人もいるでしょう。

しかし年金を受給せずに死亡した場合、本人が65歳から死亡時までに受給できたはずの年金は、遺族が受け取れます。

年金繰り下げ受給で損するのは、受給開始してすぐの数年で亡くなるパターンだけです。

まとめ:シニアは不慣れな資産運用より年金の繰り下げ受給を行おう!

今回の記事では50代からの資産運用と老後対策について解説しました。

まずリベ大は、リスク許容度の低いシニアがいきなり資産運用を始めることをおすすめしていません。

実際、定年間際や定年後にいきなり資産運用を始めるのは、失敗の王道パターンです。

貯金や退職金でまとまったお金を持つシニアは、不動産会社や銀行にとって絶好のカモと見られてしまうことがあるでしょう。

▼図解:守る力

リベ大としては、不慣れな資産運用に手を出すより、貯金と年金の繰り下げ受給で老後に備えることをおすすめします。

より具体的に、50代からのおすすめ老後対策をまとめると以下の通りです。

生活の質を落とさない範囲で、とにかく貯金を増やす。

65歳から69歳までは、貯金で乗り切る。

70歳以降は、生活支出を上回る終身年金を受給する。

年金受給に加え可能な範囲で働き、70歳以降も蓄えを確保する。

また、年金法の改正によって繰り下げ受給は最大75歳まで可能となったので、資金状況に合わせて年金の受給タイミングを後ろにずらすことも可能です。

上記の方法であれば、貯金残高を気にせず、何歳でも楽しく暮らせるでしょう。

そして、お金を増やすことも大切ですが、「生活の満足度を下げずに支出を減らす力(貯める力)」を磨くのも重要です。

▼図解:貯める力

不慣れな資産運用に手を出すと、「投資した2,000万円が1,000万円に目減りしてしまった。戻らなかったらどうしよう。」と、貯金残高や資産運用の成果に一喜一憂してしまうでしょう。

皆さんの大切な老後生活で、心休まらない日々を過ごすことになりかねません。

一方、貯める力を育てて、貯金と年金の繰り下げ受給で備えられれば、金銭的にも精神的にゆとりのある生活が送れます。

以上、こぱんでした!

▼「老後対策ついてもっと考えたい」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!