こんにちは、こぱんです!

リベ大では、鉄壁のリスク管理で貯めた資産を減らさない力、「守る力」に関する情報発信をしています。

▼図解:守る力

リベ大では、資産形成のために株式や不動産など伝統的な資産への投資をおすすめしています。

しかし、伝統的な資産であっても、おすすめできない投資商品も存在します。

今回解説する、ワンルームマンション(区分マンション)への投資も、その1つです。

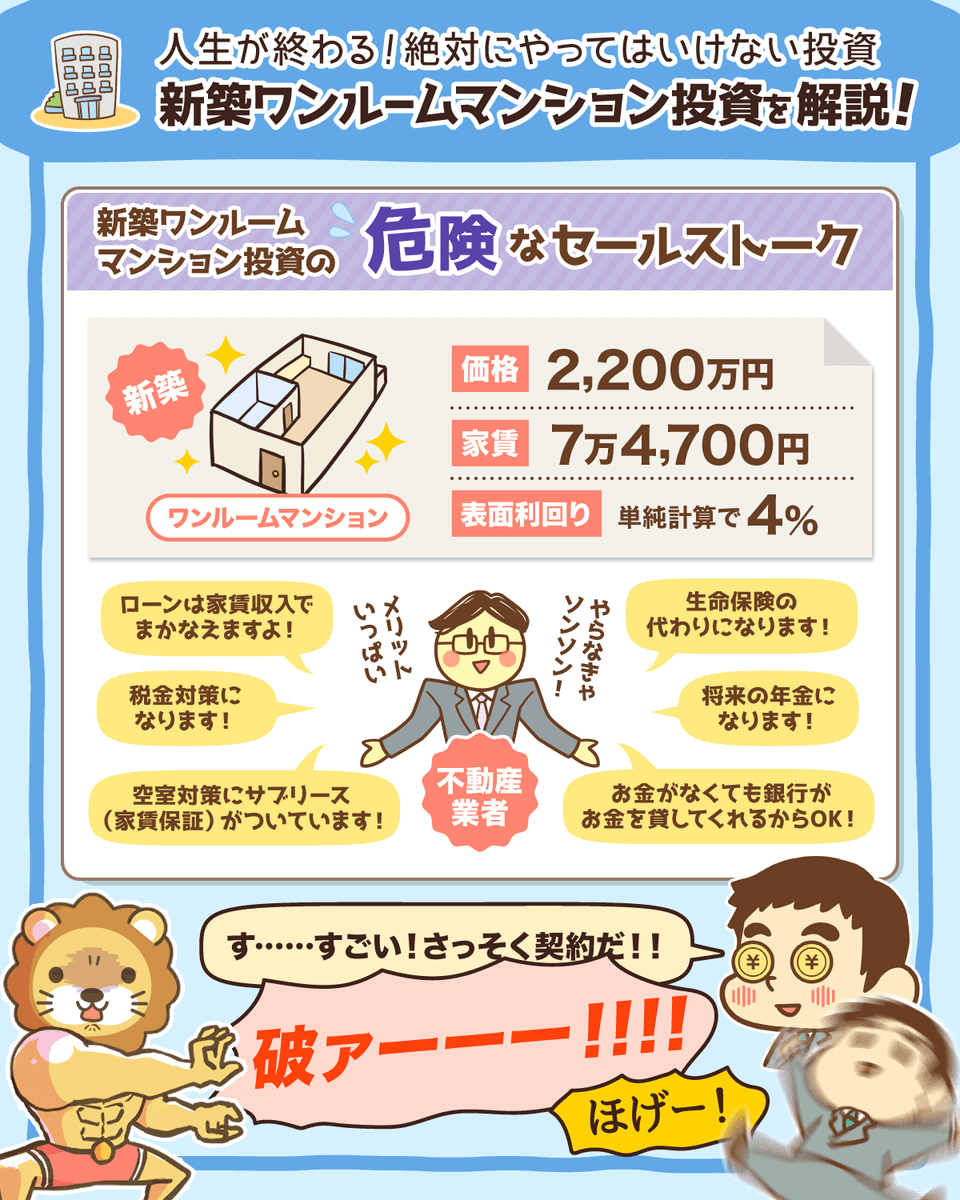

例えば、以下のワンルームマンション販売のセールストークにおいて、皆さんは何が問題なのか分かるでしょうか?

- 「2,200万円のワンルームマンション、家賃7万4,700円。表面利回りは4%!」

- 「銀行がお金を貸してくれるから、お金がなくても買えます!」

- 「ローンの返済は、入居者が払ってくれる家賃があるから大丈夫!」

- 「税金対策になります!」

- 「将来の年金になります!」

- 「生命保険の代わりになります!」

- 「空室対策にサブリース(家賃保証)がついています!」

税金対策だけじゃなく、保険や年金の代わりにもなるなんて!

一見すると良さそうにも見えるワンルームマンション投資ですが、お金を増やすどころか大損してしまう可能性は少なくありません。

そこで今回は、ワンルームマンション投資について以下を解説します。

- ワンルームマンション投資がおすすめできない理由

- ワンルームマンション投資のセールストークとしつこく紛らわしい営業手法

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:新築ワンルームマンション投資を解説!

なお、今回の記事の元になった動画はこちらです。

→ 不動産投資成功法 ワンルームマンション投資に手を出すな(前編)

→ 不動産投資成功法 ワンルームマンション投資に手を出すな(後編)

目次

不動産投資の基礎知識

不動産投資で利益を得る仕組み

ワンルームマンション投資の危険性を解説する前に、まずは不動産投資の基礎知識を確認しましょう。

前提として、リベ大では資産と自由な時間を「増やす力」を伸ばすために、不動産投資そのものはおすすめしています。

▼図解:増やす力

不動産投資で利益を得る方法は、大きく2つに分けられます。

- 購入した不動産が値上がりしたら売却して、売却益(キャピタルゲイン)を得る。

- 購入した不動産を人に貸して、家賃収入(インカムゲイン)を得る。

値上がりする不動産を見つけて購入するのは初心者には難しいため、リベ大では家賃収入を目的とした不動産投資をおすすめしています。

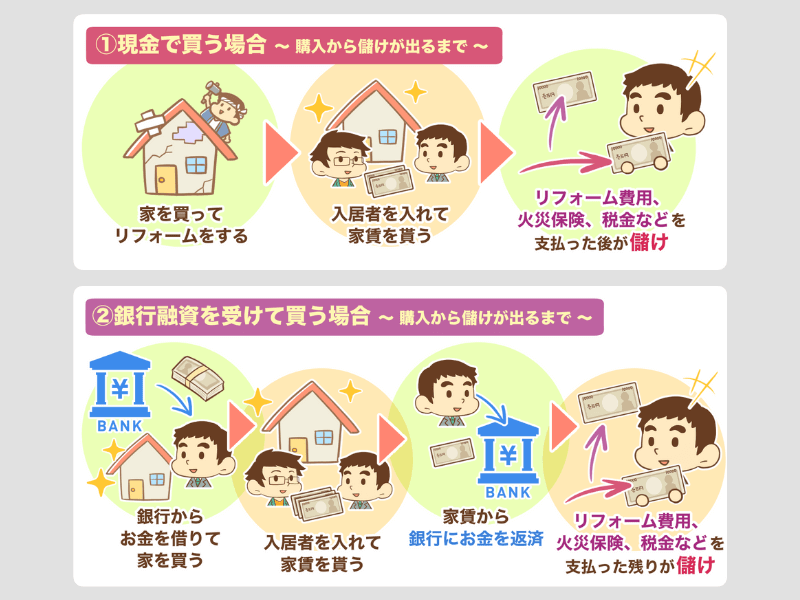

不動産投資の仕組みを簡単に解説すると、以下の通りです。

現金で買う場合

- 現金で家を買う

- 入居者から家賃をもらう

- 購入費用や原状回復費用・火災保険・税金などを支払った後の残りが利益

銀行から融資を受けて買う場合

- 銀行からお金を借りて家を買う

- 入居者から家賃をもらう

- 家賃から銀行にお金を返済する

- 購入費用や原状回復費用・火災保険・税金などを支払った後の残りが利益

不動産投資は動く金額も大きく、株式投資よりも始めるハードルは高いでしょう。

そのため、十分に勉強をしてから手を出すべきですが、様々なメリットがあるのも事実です。

銀行からお金を借りられる。

安定した家賃収入がある。

インフレに強い。

外部委託することで省力化できる。

仲介をしたり売買を繰り返したりするなら資格や許可が必要だが、賃貸をするための資格や許可は不要。

もちろん不動産投資にデメリットがないわけではありません。

例えば株式投資と比べると、以下のようなデメリットがあります。

購入後にほったらかしにできないため、手間暇がかかる。

売りたいタイミングで売れるとは限らない。

ある程度のまとまった自己資金が必要。

空室のリスクがある。

デメリットがあるものの、不動産投資が経済的自由を達成するための強力なツールの1つであることは知っておきましょう。

不動産投資の物件の種類と特徴

一口に不動産投資といっても、物件の種類は様々です。

- 住居系(レジデンス系):区分マンション、戸建て、1棟アパート、1棟マンション、シェアハウス

- 商業系(テナント系):商業ビル、駐車場、倉庫

- 宿泊系:民泊

リスクを考慮すると、個人投資家には住居系(レジデンス系)をおすすめします。

それぞれの特徴は、以下の通りです。

区分マンション

- 比較的少額から始められる。

- 共用部の建物管理は、マンション管理組合に委託する。

戸建て

- 面積が広いため家族構成が大きくなりやすく、長期入居が期待できる。

- 退去時の原状回復費は面積が大きい分、高額になる。

一棟アパート(木造)

- 耐用年数が短いため、長期のローンは組めない。

一棟マンション(鉄骨造、RC造)

- 長期ローンが組めるため、キャッシュフローが出やすい。

また、築年数による特徴を理解することも重要です。

それぞれの特徴は、以下の通りです。

新築

- 利回りが低い。

- 融資を受けやすいため売却しやすい。

- 修繕費が安い。

- 建築前の状態で購入することがあるため、現状を確認せずに購入することになる。

- 完成当時は入居者がいないため、家賃が入るのに時間がかかる。

中古

- 利回りが高い。

- 融資を受けにくく売却が難しい。

- 修繕費が高い。

- 現状を確認してから購入できる。

- 入居者がすでにいる場合は、購入と同時に家賃が入る。

さらに、立地による特徴についても理解しましょう。

こちらも特徴を以下のようにまとめてみました。

地方

- 人口の減少に伴い、物件価格や家賃が下落傾向。

- 競合が少ない分、物件の入手はしやすい。

- 融資を受けて購入する場合は、物件価格の低下により債務超過になりやすい。

都市圏

- 住宅需要があるため、物件価格や家賃が維持されやすい。

- 競合する投資家が多い。

投資する物件の種類・築年数・立地などの条件によって、大きな違いが生まれることが分かります。

繰り返しになりますが、不動産投資は大きな金額が動きます。

「ウマそうな話」が多い世界でもあるので、十分な知識と経験、そして慎重な検討が必要でしょう。

関連動画

ワンルームマンション投資がおすすめできない理由

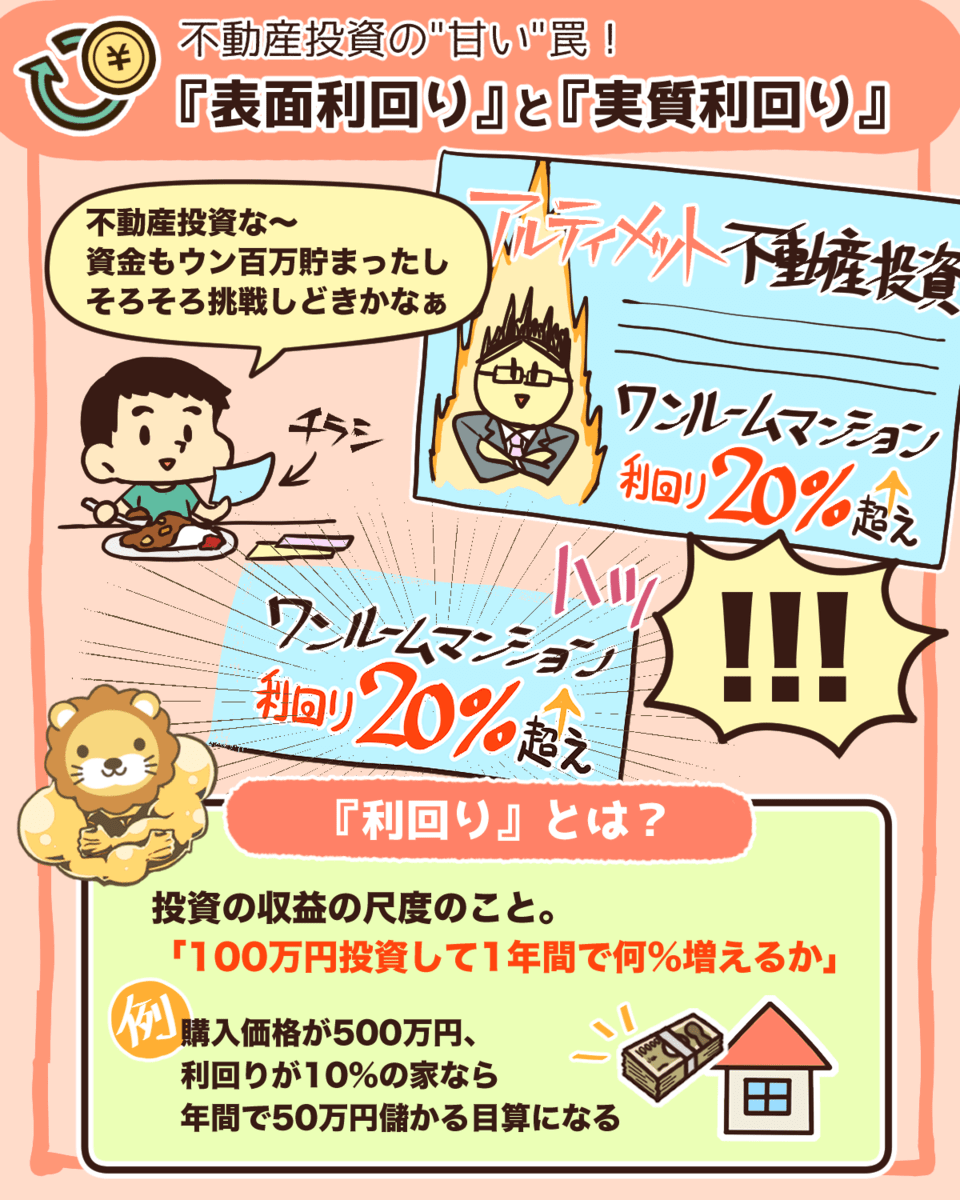

表面利回りと実質利回り

ワンルームマンションは、他の不動産と比べて購入時に必要な自己資金が小さいので手を出しやすいです。

しかし、資産を形成するどころか地獄への片道切符になってしまう可能性も高いのです。

そこで、次のセールストークを例にあげて、ワンルームマンションがおすすめできない理由を考えていきましょう。

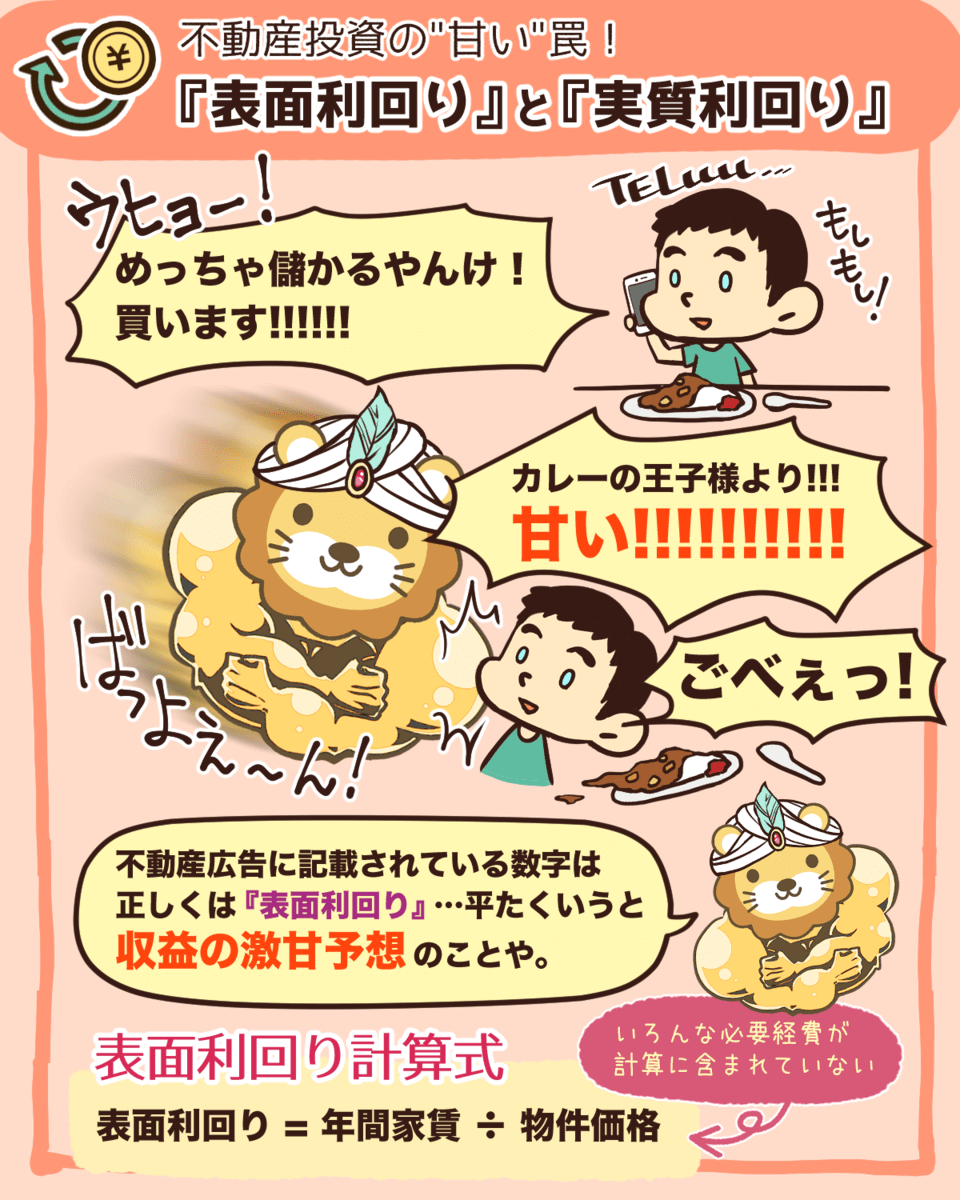

4%の利回りと聞くと、良い案件のように思えるかもしれません。

しかし、これはあくまでも「満室を想定した年間の家賃収入を物件価格で割った簡易的な利回り」である表面利回りのことです。

また、表面利回りの中には物件にかかる隠れたコストが入っていません。

物件の購入時には、以下のようなコストがかかります。

- 仲介手数料(売主が直接売買する場合は不要)

- 売買契約書の印紙代

- 金銭貸借契約書の印紙代

- 司法書士への報酬

- 登記免許税(建物表題登記・所有権保存登記・抵当権設定登記)

- ローン事務手数料

- ローン保証料(先払いの場合)

- 不動産取得税

上記のコストは、物件購入費の6%~7%が目安です。

また、購入後にも毎月かかるコストがあります。

- 銀行金利

→ 年1.5%~2%程度。

- 建物管理費および修繕積立費

→ 購入しやすいように新築時は修繕積立費を低く設定しており、古くなるにつれ値上げされる。

- 賃貸管理委託費

→ 専有部の故障の窓口対応と発注、家賃収納、滞納時の保証会社への請求、立会い、原状回復手配などの業務で、家賃の5%程度。

- 退去時の原状回復費用

→ ワンルームマンションの場合は、15万円程度。3年に1度の退去を想定。

- 広告費

→ 不動産業者を通して新規入居者を募集する場合には、家賃の1カ月~2カ月ほどの広告費が必要。

- 空室時の機会損失

→ 3年で3カ月~4カ月(原状回復に1カ月、募集に1カ月~2カ月、申込から家賃発生まで1カ月)の空室が発生。

- 固定資産税・都市計画税

- 火災保険

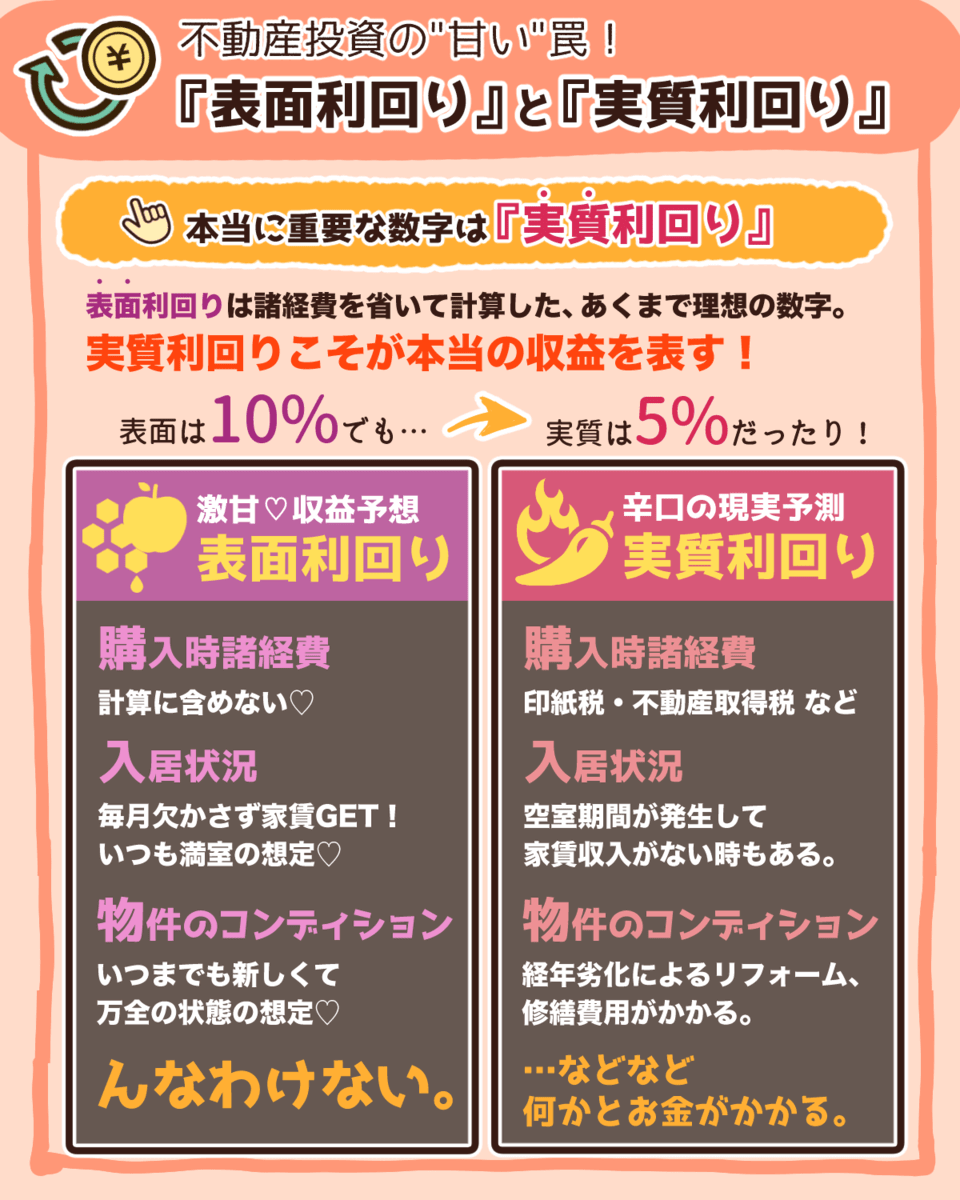

不動産投資においては、表面利回りではなく実質利回りを確認することが大切なのです。

- 表面利回り:満室を想定した年間の家賃収入を物件価格で割った簡易的な利回り

- 実質利回り:物件購入時にかかるコストと購入後に毎年かかるコストを考慮した現実的な利回り

▼図解:『表面利回り』と『実質利回り』

実質利回りはほとんどなくなることが多い

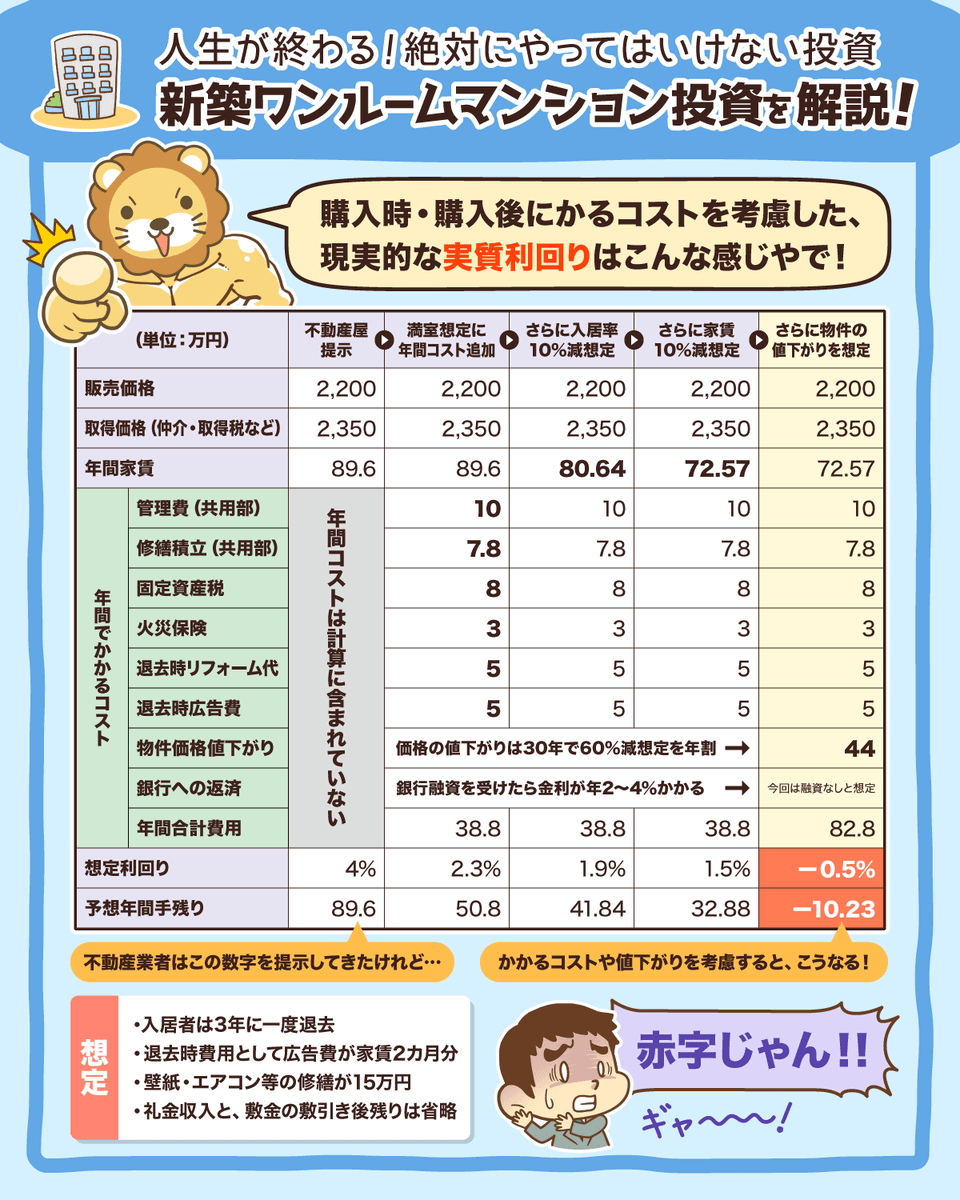

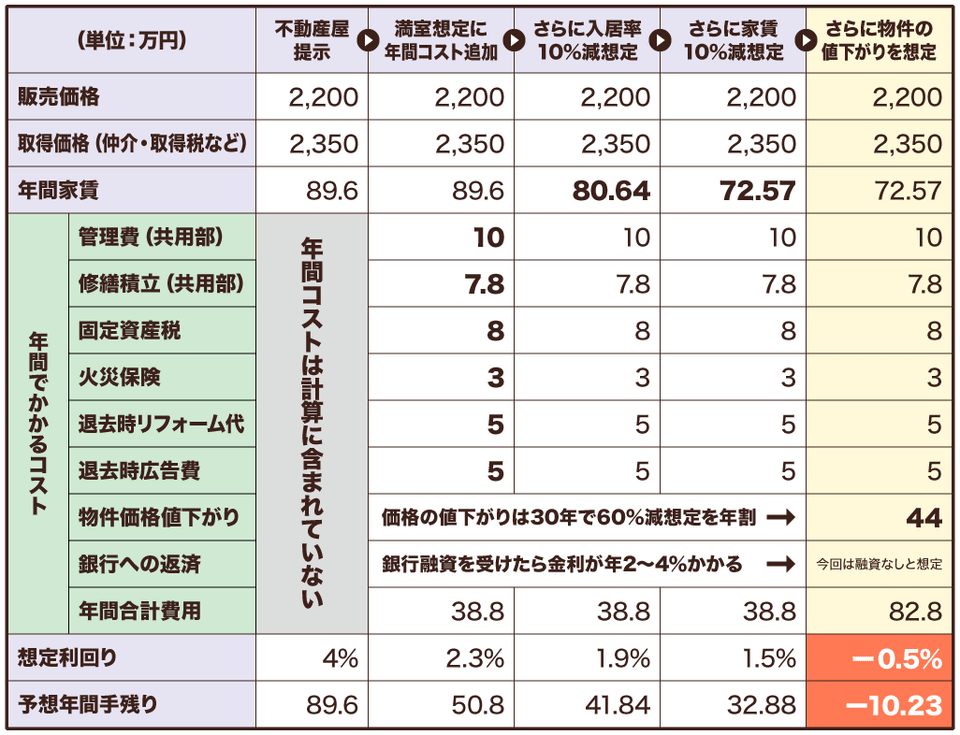

改めて、前述のセールストーク「2,200万円のワンルームマンション、家賃7万4,700円。表面利回りは4%!」を考えてみましょう。

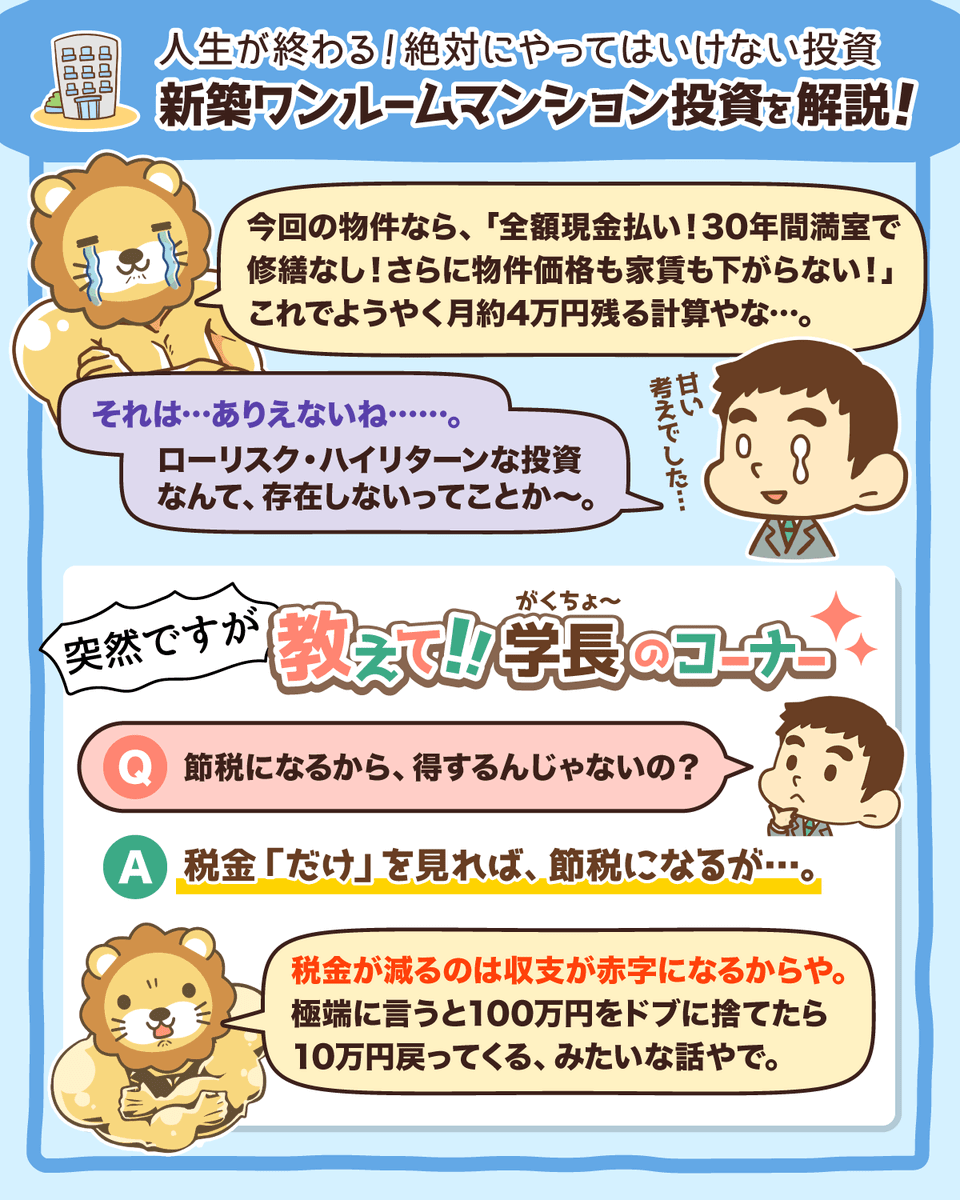

仮にローンを組まずに現金一括で購入し、コストもかからず、30年間満室で一切家賃も下がらず修繕もしなければ、4%を実現できます。

しかし実際には、満室を維持することはできず、退去に合わせて修繕も必要です。

上記を考慮したうえで、実質利回りを計算すると以下のようになります。

想定

- 退去者:3年に1度

- 広告費:家賃の2カ月分

- 修繕費:15万円

- 入居率:90%

- 家賃:10%下げることを考慮

- 物件価格の値下がり:30年で60%減を年割

現実的な実質利回り:-0.5%

予想年間手残り:-102,300円

上記のシミュレーションは、建物管理費や修繕積立費の値上がりなどの細かいコストを含めていません。

また、物件を所持している30年間に家賃も20%ほどは下がるでしょう。

さらに、銀行から30年間のローンを金利2%で2,200万円借り入れた場合、返済額はおよそ2,900万円に膨らみます。

実際には不動産業者も利益を上乗せしており、投資先として魅力的な価値を持つ物件にはまず巡り合えません。

以上を考慮すると、安易に高額なローンを組んで、ワンルームマンション投資を行うことのリスクも理解できたのではないでしょうか?

関連動画

ワンルームマンション投資の危険なセールストーク

メリットばかりが目立つセールストークの実態

よくあるワンルームマンション投資のセールストークを見てみましょう。

どれも魅力的でメリットばかりに見えますが、何が問題なのでしょうか?

税金対策ができるため結果的に節税になる

税金「だけ」を見れば、節税となるケースは少なくありません。

しかし、税金が減るのは収支が赤字だからであり、トータルで考えれば損をしているのです。

過去の記事でも、節税をセールストークにしている場合は気をつけようと解説しているので、ぜひ参考にしてみてください。

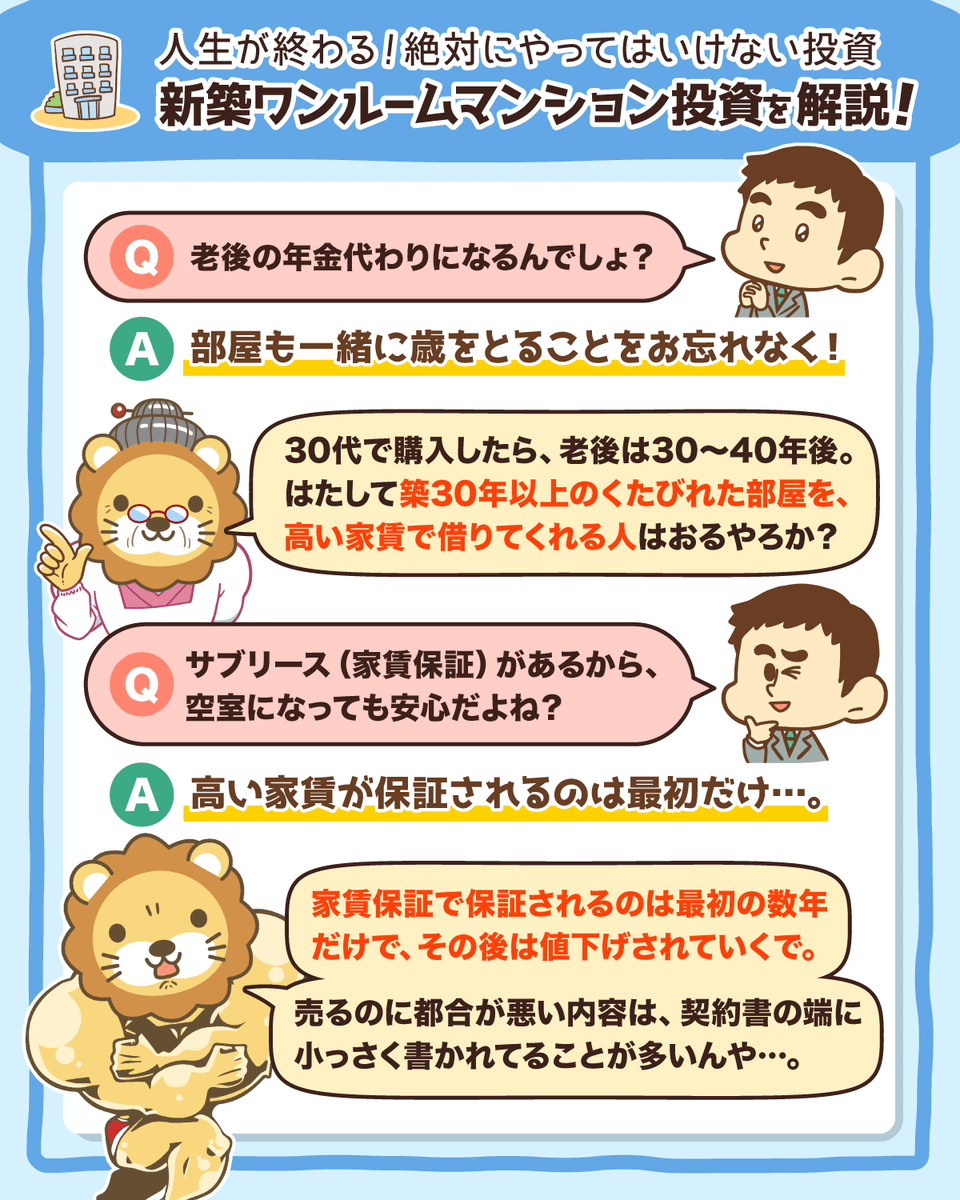

家賃収入が老後の年金の代わりになる

結論から言えば、ワンルームマンションへの投資は年金代わりになりません。

毎月お金を払い続けて、30年後、40年後に残るのは、老朽化した部屋1つのみです。

生命保険の代わりになる

万が一の時、ローンの返済が不要となることから生命保険代わりになるという人もいるかもしれません。

ワンルームマンションを所有して得られる利益と、掛け捨て生命保険の保険料を実際に比較してみましょう。

多くの場合、掛け捨て生命保険の保険料の方が安くなり、万が一の時に受け取れる金額も保険に入っていた方が高くなります。

サブリース(家賃保証)で空室対策ができる

サブリースがあったとしても、高い家賃を保証してくれるのは最初の数年だけです。

その後は、家賃相場に応じて保証額を引き下げていく可能性が高いでしょう。

家賃を保証されるメリットはなく、毎月の手出しの返済が苦しくなるだけです。

なお、サブリース契約についてはこちらの動画も参考になるでしょう。

関連動画

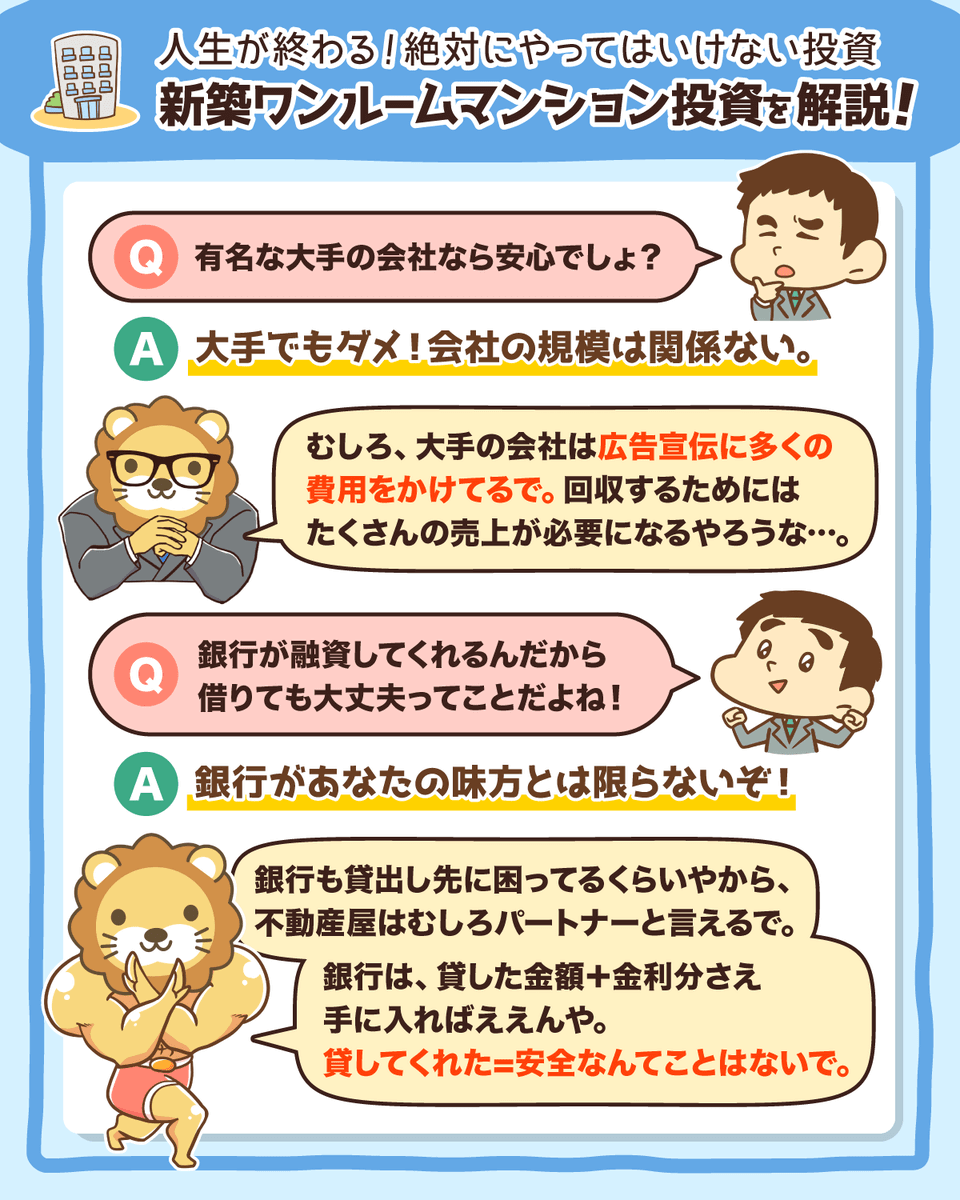

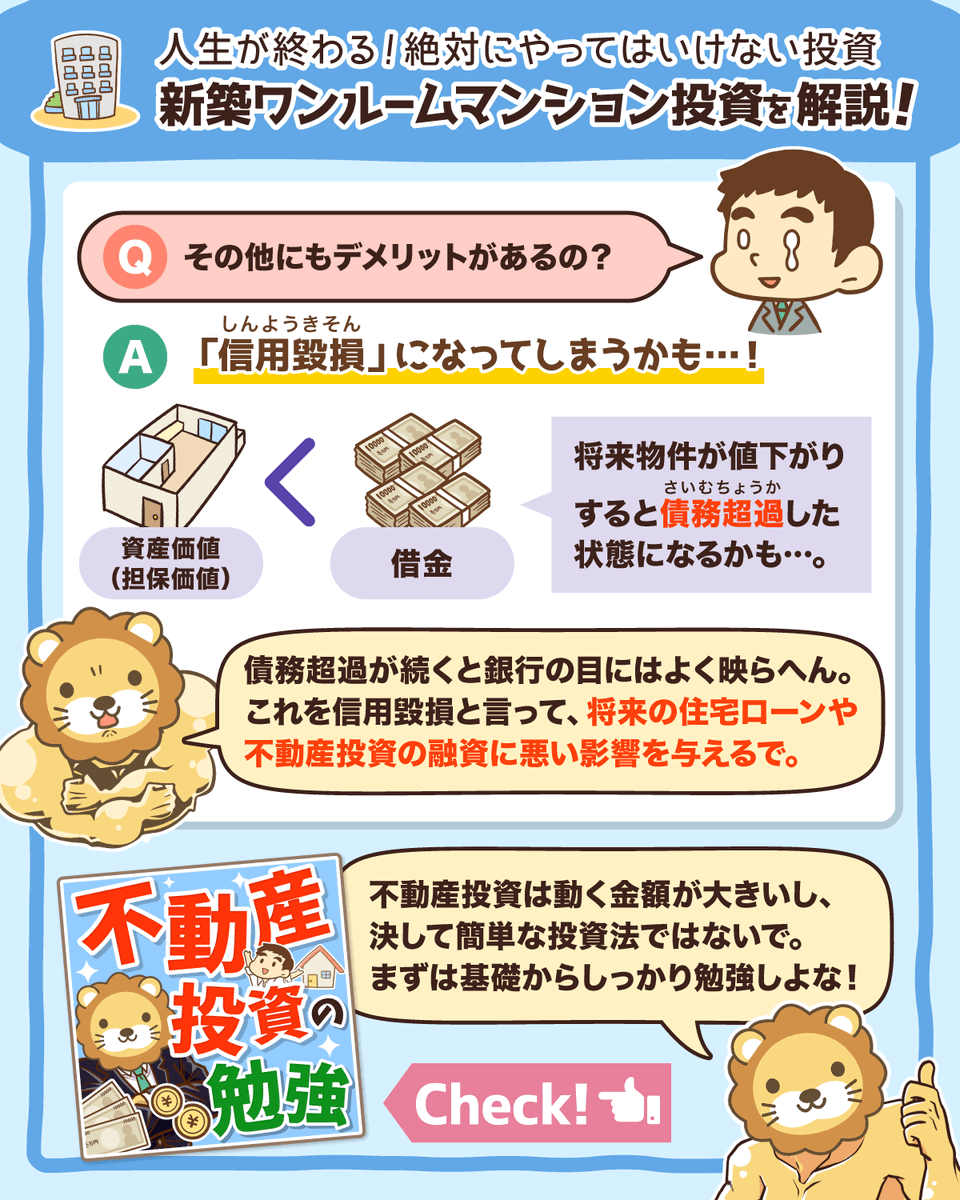

銀行が融資してくれるから問題ない

担保価値がなければ銀行はお金を貸しません。

しかし、将来物件の値下がりにより担保価値が下がっても、所有者の給与収入で補えるので問題ないと判断し融資するのです。

そのため、ワンルームマンションのためにローンを組むほど、将来の物件の値下がりにより債務超過が膨らむだけです。

債務超過が膨らめば、住宅ローンを組むことはもちろん、今後の不動産投資にも悪い影響となります。

いわゆる信用毀損のリスクとも呼ばれ、銀行から良い目で見られません。

不動産業者の大手だから安心

ワンルームマンション投資に限らず、業者によっては事業規模や知名度をアピールしてくることが多いです。

むしろ、大手だからこそ多額の広告宣伝費をかけるため、みなさんからの売上を大きくする必要があるのではないでしょうか。

しつこく紛らわしい営業手法

不動産業者の営業方法

ワンルームマンション投資の営業は、しつこく紛らわしいことが多いです。

1件売れるだけで数百万円ものお金が手に入るため、かなり強引な売り方をする営業マンもいる業界だということを覚えておきましょう。

- 営業電話

→ 何度もかかってきたり、なかなか切らせてくれなかったりとしつこい営業が延々と続く。

- 無料セミナー

→ 「無料」をエサに物件の販売をする。

- 結婚相談所

→ いわゆる「デート商法」で、比較的長期間付き合った後に物件を売って別れるため、被害者は心身ともに傷つく。

- 異業種交流会

→ 成功者を装って近づく。

- 自宅訪問

→ 大声を上げるなど恐喝まがいのセールスをする。

- FP(ファイナンシャルプランナー)と名乗っての営業

→ 誰でも名乗れるので、信頼できる根拠にはなりません。

- 個人情報の悪用

→ 源泉徴収票から収入・勤務年数・配偶者・生命保険加入などの情報を入手し、本人の許可を得ずに銀行に個人情報を流す。

不動産業者の営業方法を知り、ぼったくりに遭わないための知識を身につけましょう。

不動産投資の相場を知ることで、ワンルームマンション投資がいかにぼったくり投資であるのかが分かります。

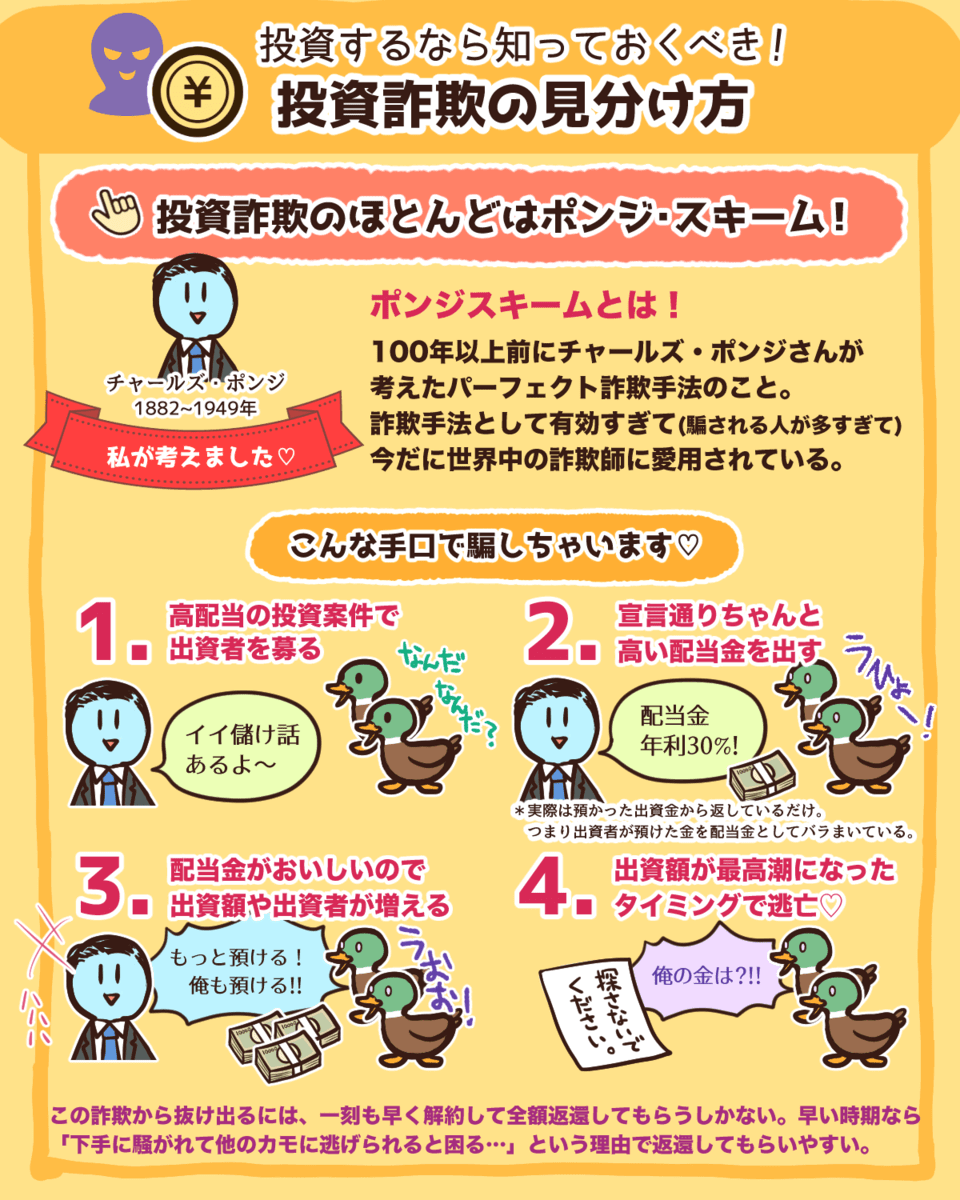

▼図解:投資詐欺にご用心

詐欺師に狙われやすい人

お金のない人に投資商品を売っても仕方がありません。

貯金があり、収入も安定して融資が受けられる以下のような人ほど、詐欺師に狙われやすいのです。

- 30代〜40代の会社員

- 上場企業などの大手に勤める会社員

- 公務員

- 医師

医師は高年収ですが、お金の計算が苦手という人も多く狙われやすいです。

「○○先生は購入されましたが、先生はどうですか?」と、プライドを煽るようなケースもあります。

また30代〜40代の会社員で、特に真面目にコツコツ貯蓄をしている人も詐欺のターゲットになりやすいです。

将来の金銭的な不安を煽ったり、恋愛感情を悪用されたりするのです。

友人や同僚・先輩を通じて話がくることも多いので、くれぐれも注意してください。

まとめ:ワンルームマンションの投資は地獄への片道切符の可能性が高い

今回は、ワンルームマンション投資をおすすめできない理由と、危険なセールストークについて解説しました。

- ワンルームマンション投資がおすすめできない理由

- ワンルームマンション投資のセールストークとしつこく紛らわしい営業手法

表面利回りに惑わされるな

不動産投資は、経済的自由を達成するための強力なツールの1つであることは間違いありません。

しかし、ワンルームマンション投資は実質利回りも低く、時間が経つほど手出しが大きく苦しむケースが本当に多いです。

そのため、セールストークで使われる表面利回りではなく、実質利回りを確認することが重要です。

- 表面利回り:満室を想定した年間の家賃収入を物件価格で割った簡易的な利回り

- 実質利回り:物件購入時にかかるコストと購入後に毎年かかるコストを考慮した現実的な利回り

ワンルームマンション投資で成功するには、相場よりかなり安い物件を購入するか、値上がりする物件を購入するしかありません。

しかし、実際には業者も利益を上乗せしており、不動産投資として魅力的な価値を持つ物件に巡り合うことは、ほぼありません。

つまりワンルームマンション投資は、失敗する可能性が極めて高い、地獄への片道切符なのです。

不動産業者のセールストークに騙されるな

世の中には、ローリスク・ハイリターンの投資商品は基本的に存在しません。

そのため、以下のようなセールストークには必ず裏があるので、注意してください。

→ 税金が減るのは収支の赤字が原因のため、トータルでは損をしている。

「将来の年金になります!」→ 毎月お金を払い続けて、30年後、40年後には老朽化した部屋が1つ残るだけ。

「生命保険の代わりになります!」→ 掛け捨ての生命保険に入ったほうが保険料も安く、保険金も高い。

「空室対策にサブリース(家賃保証)がついています!」→ サブリースがあっても高い家賃を保証してくれるのは最初の数年だけで、その後は値下げが続く。

「銀行がお金を貸してくれるからお金がなくても買えます!」→ 物件に資産価値(担保価値)がないため、ローンを組んで購入すればするほど負債が膨らむだけ。

「ウチは大手ですから、安心ですよ!」→ 事業規模や知名度は安心とは無関係。

さらに、ワンルームマンション投資の営業は、しつこく紛らわしいことが多いです。

1件売るだけで数百万円ものお金が手に入るので、かなり強引な売り方をする営業マンもいる業界だということを覚えておきましょう。

皆さんの中には、今まさにワンルームマンション投資を考えている人もいるでしょう。

もし、誰に相談したら良いか分からないという人は、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

リベシティには不動産投資の講師はもちろん、実際に不動産投資をしている先輩や仲間もいます。

繰り返しになりますが、不動産投資は経済的自由を達成するための強力なツールの1つです。

しかし、ワンルームマンション投資は、お金を増やすどころか大きな損失となる可能性が高いです。

今回の記事が、聞こえの良いセールストークから皆さんの身を守る助けになれば嬉しいです。

以上、こぱんでした!

▼「守る力を伸ばしたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!