リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の「お金の講義」ではその中から、時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【ガチで役立つ】学長がお届け!「お金の講義」2025年5月総集編

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑤】お金の講義

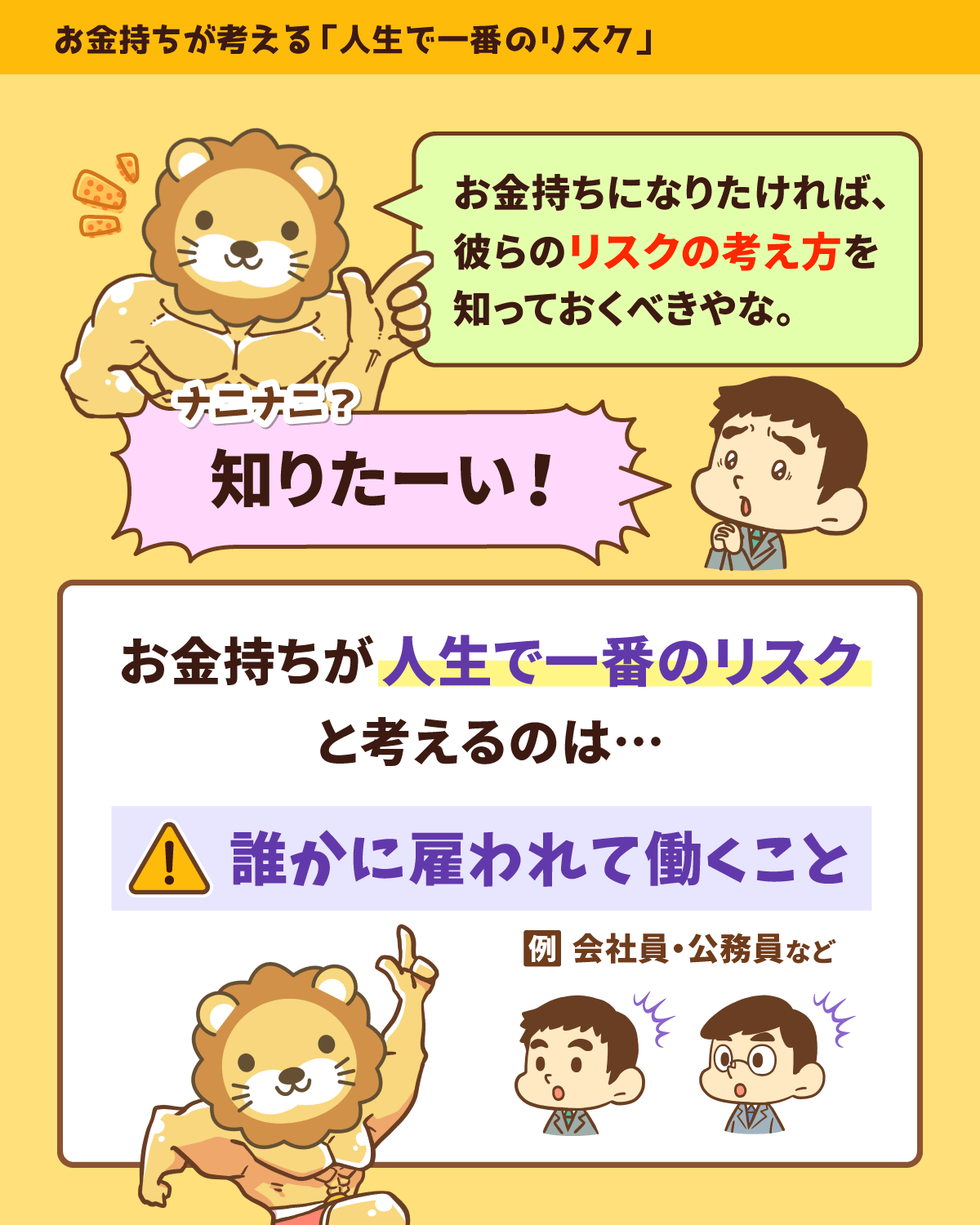

講義1:お金持ちが考える「一番のリスク」とは?

それは「他人の下で働くこと」です。

今回の内容、以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:お金持ちが考えるリスクって?

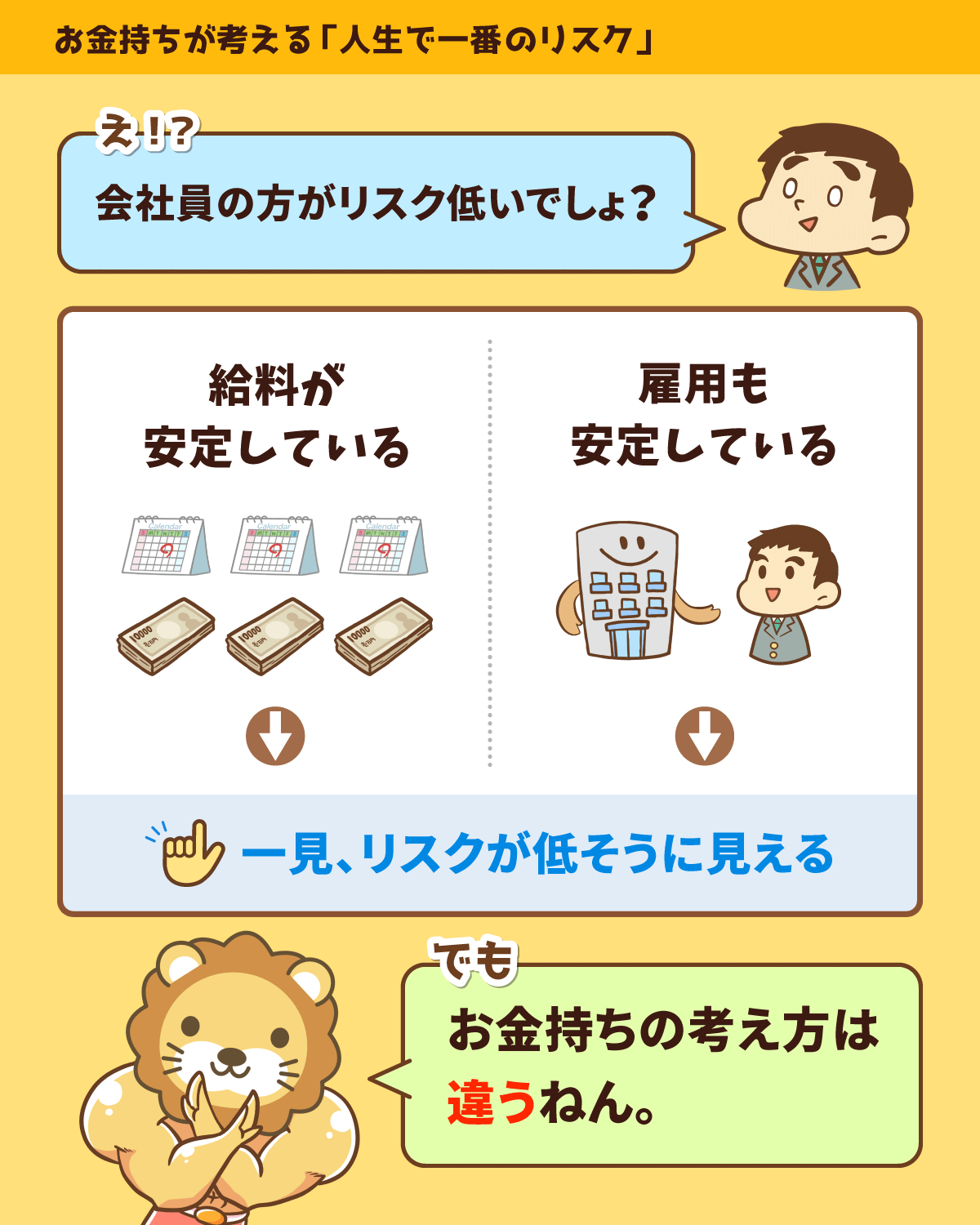

サラリーマンや公務員の人には、あまりピンとこないかもしれません。

なぜならサラリーマンや公務員の働き方の特徴は、

- 給料が安定している

- 雇用が安定している(簡単にはクビにならない)

というように、非常に低リスクだからです。

実際多くの人はリスクが低く“見える”からこそ、この働き方を選んでいます。

アメリカでは、億万長者の3人に1人が企業オーナー・自営業者と言われています。

※日本では2人に1人とも言われている。

つまり億万長者の多くは、「雇われ」ではなく、自分で事業をしているワケです。

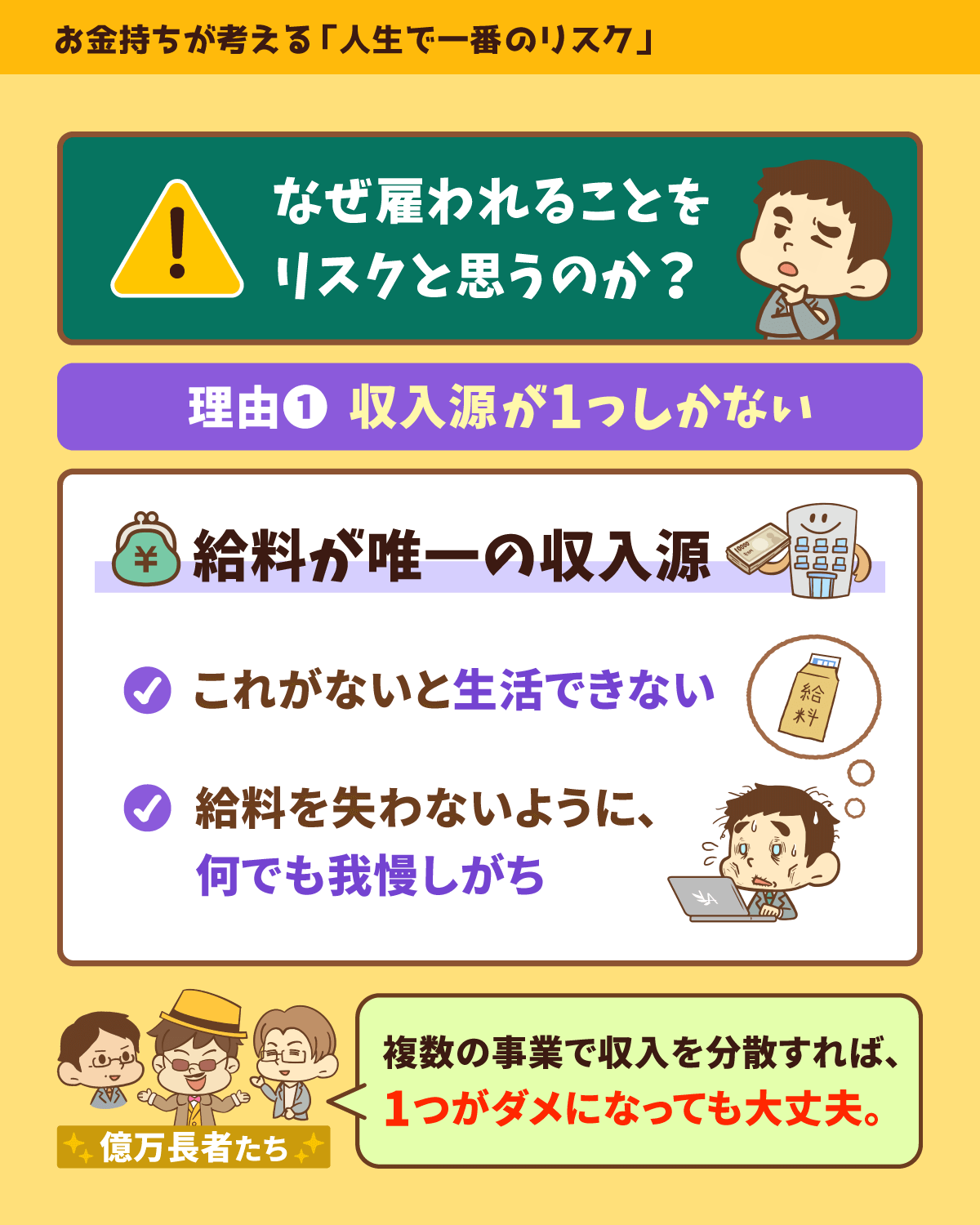

彼らは、雇われるリスクについて次のように考えています。

雇われると、「給料」というたった1つの収入源に依存することになります。

給料がなくなれば生活が成り立たなくなるため、給料を失わないために、やりたくないことでも我慢するようになるワケです。

一方自分で事業をしていれば、複数の事業を持つことで収入を分散でき、リスクを下げられます。

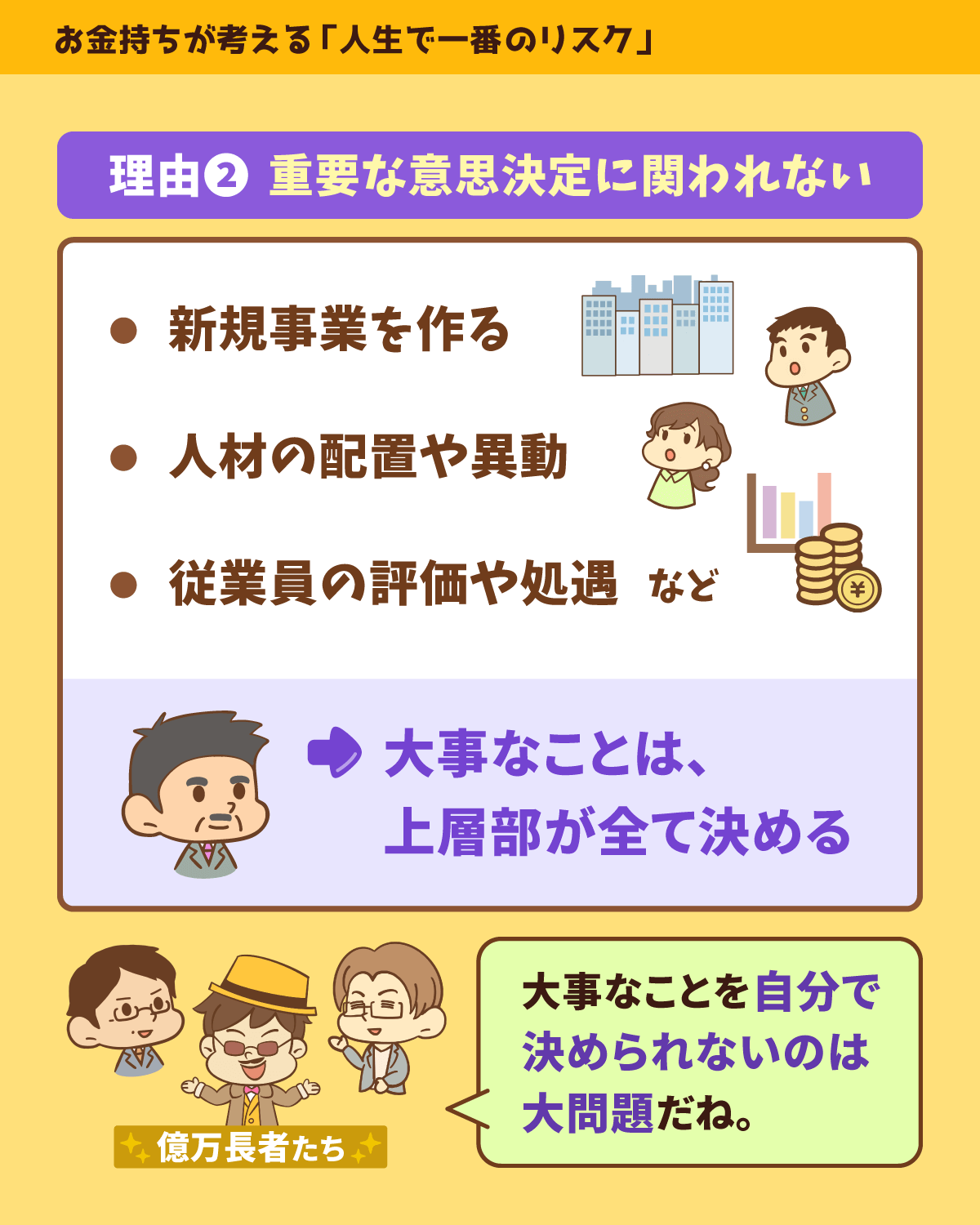

雇われると、新規事業や人事の決定など、組織にとって重要な意思決定はすべて「上層部のお偉いさん」が行います。

異動や降格を命じられても、逆らうことはできません。

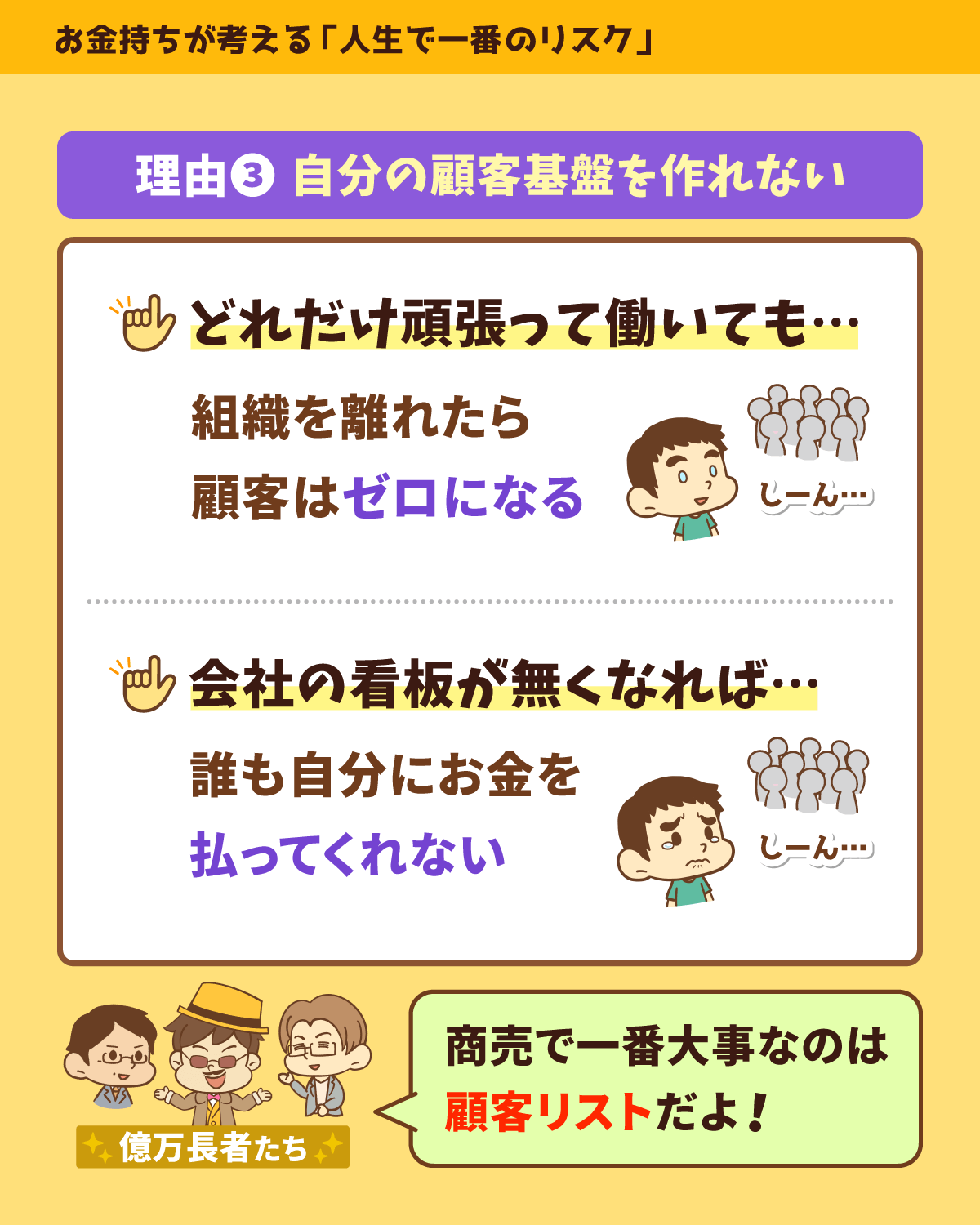

雇われの場合、どれだけ頑張っても、自分がその組織を離れた瞬間にお客さんはゼロになります。

会社の看板がなければ、誰も自分にお金を払ってくれません。

このように見ると、雇われている人は「雇い主にとって一番利益になること」をするためだけの存在になりがちです。

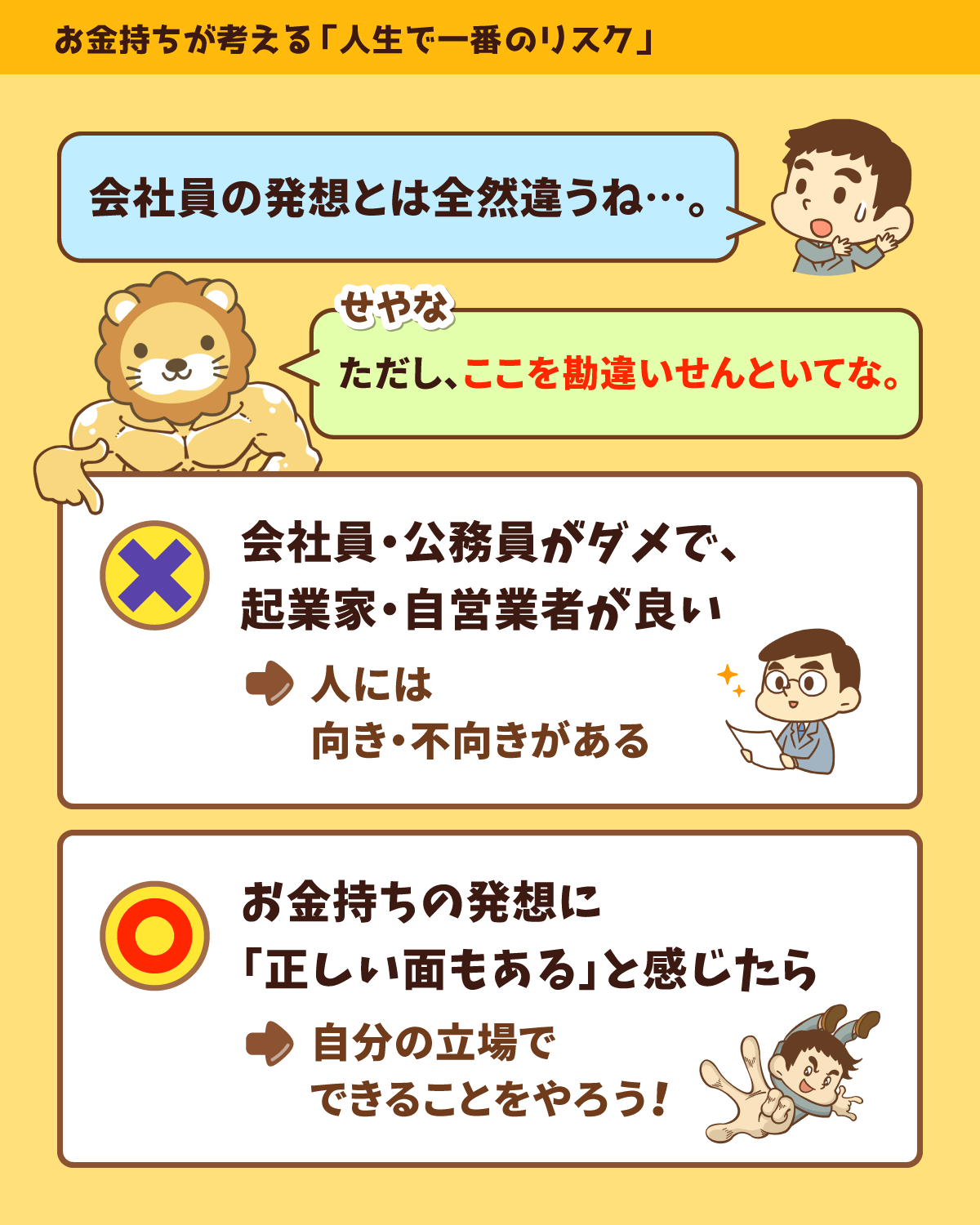

ここで皆さんにお伝えしたいのは、

- 会社員や公務員の働き方がダメ

- 起業家や自営業者が素晴らしい

ということではありません。

今回の内容から、億万長者たちの考えに「一理ある」と感じるのであれば、会社員でも公務員でも、できる対策をしていくことが大切ということです。

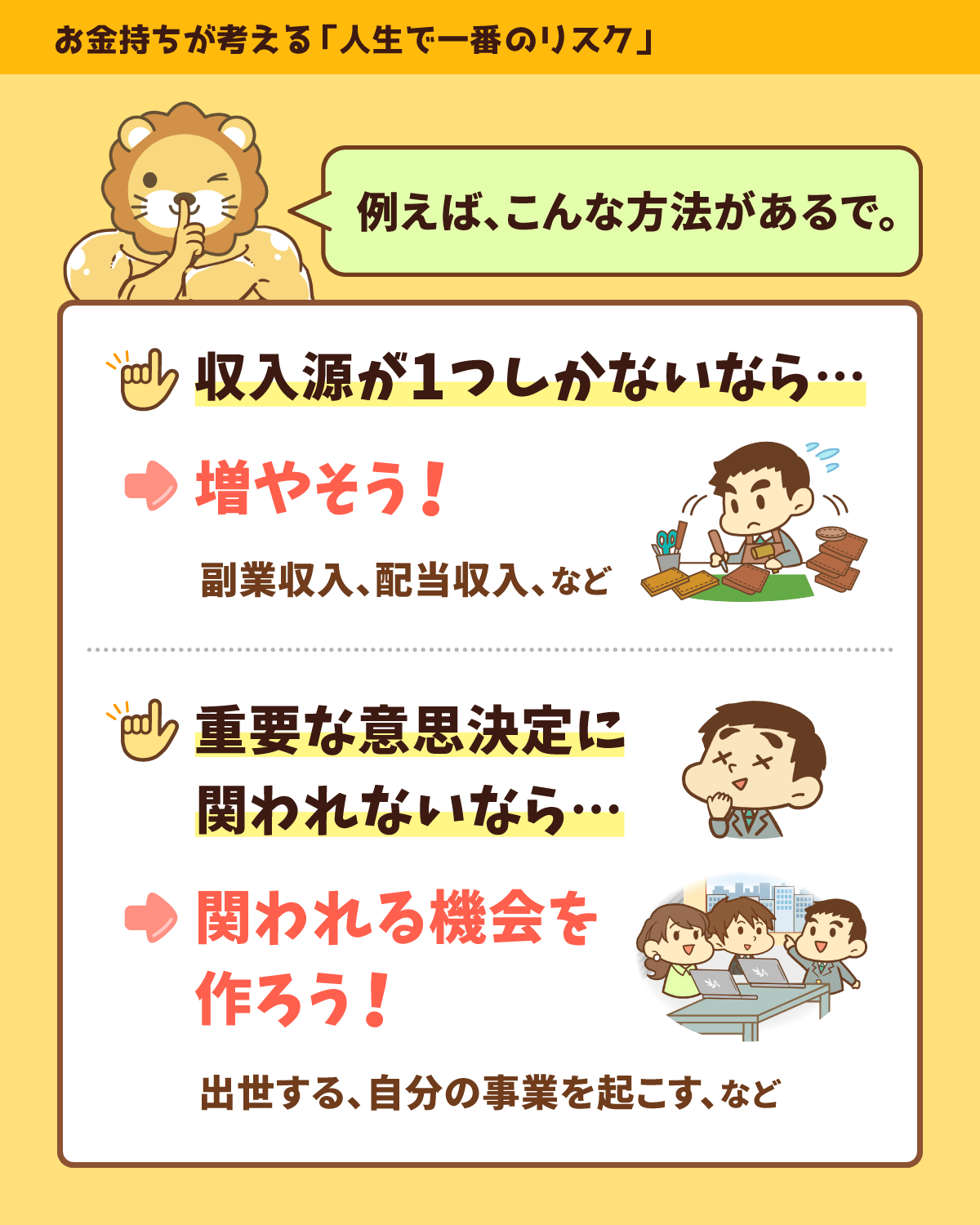

① 収入源が1つしかないと感じたら…

→ 副業収入、配当収入、家賃収入など、収入源を増やすことを考える。

② 重要な意思決定に関われないと感じたら…

→ 出世する、経営陣のお気に入りになる、週末起業して自分がトップになるなど、自分が重要な意思決定をできる機会を増やす。

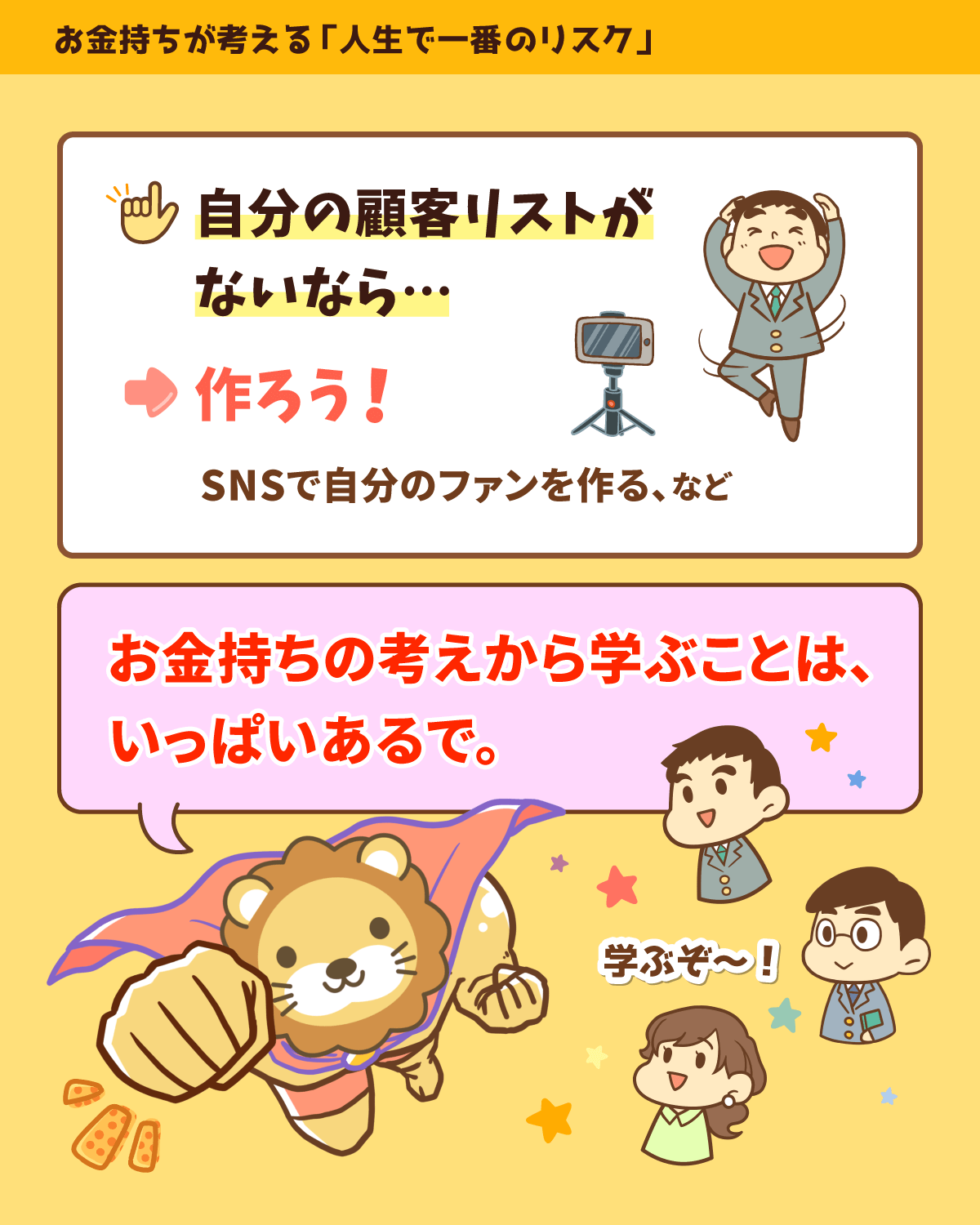

③ 自分の顧客基盤を作れていないと感じたら…

→ 組織の看板がなくても付き合える関係を築く、SNSで自分のファンを作るなど、自分の顧客基盤を築く。

リベ大ではこれまで、家計管理(貯める力UP)、インデックス投資(増やす力UP)の重要性を何度もお伝えしてきました。

その結果、

「もうやることがなくて飽きてきた…」

「リベ大、いつも同じことばかり言ってるな…」

と感じてきた人もいるかもしれません。

SNSでよく見る投資系インフルエンサーも、実は投資よりも事業で稼いでいる人がたくさんいます。

「持たざる者」が資産を築くには事業を起こすのが近道というのは、統計データからも明らかです。

貯める力・増やす力のベースができた人は、家計管理や投資に使っている時間を少し減らして、人的資本(稼ぐ力)を強化するための時間に充ててみましょう。

そうすることで、

- 蓄財のペースが早まる

- 資産5,000万円の小金持ちを超え、億超えのお金持ちを目指せる

というように、人生の景色が変わっていきます。

振り返りになりますが、会社員や公務員は以下3つのリスクを抱えた働き方です。

- 収入源が1つしかない

- 重要な意思決定に関われない

- 自分の顧客基盤を作れない

人には向き不向きがあります。

雇われる働き方が心地良いと感じる人もいるでしょう。

しかし、億万長者がリスクと考えることは、誰にとってもリスクになり得る点は頭に入れておいてください。

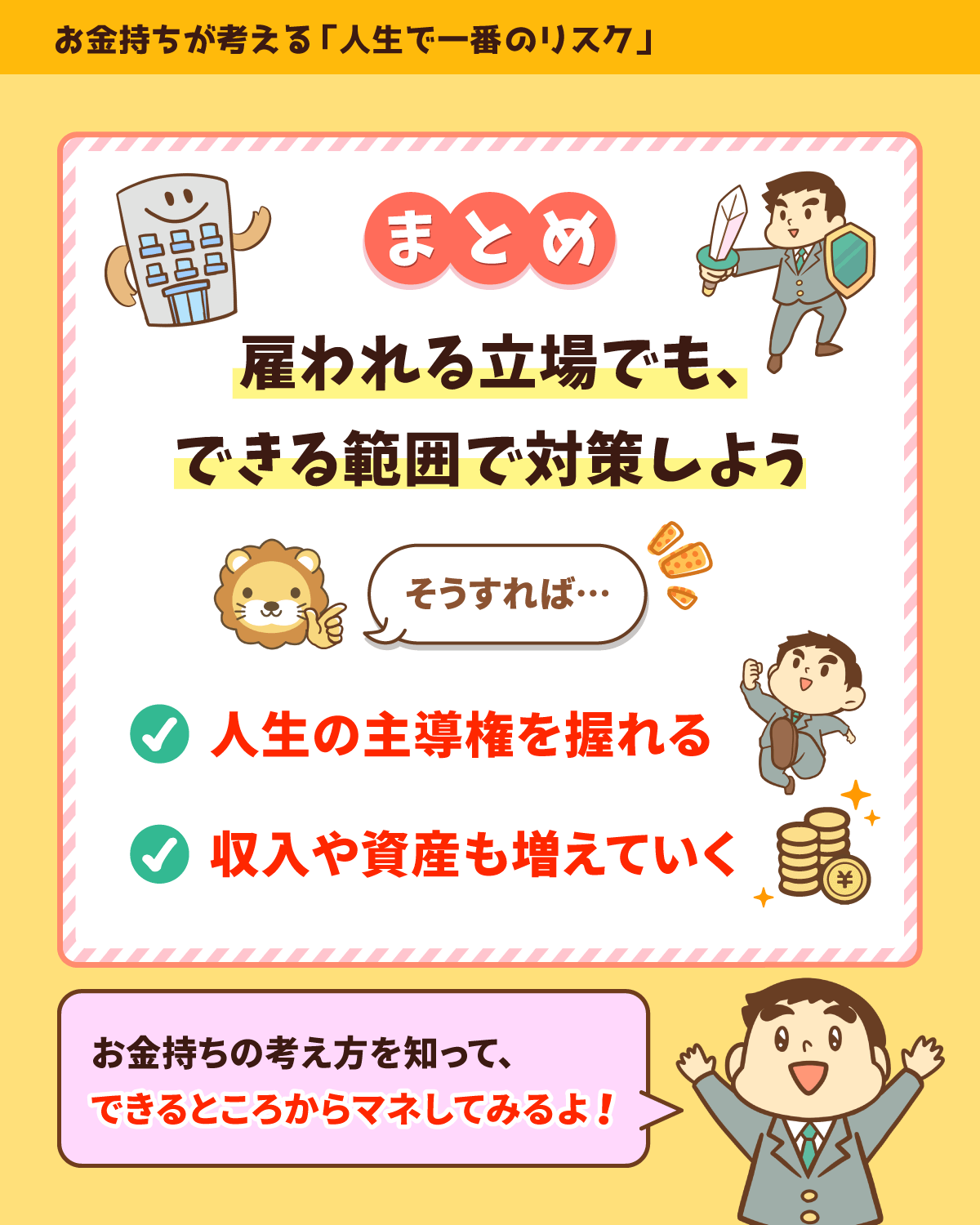

雇われている立場であっても、今回紹介したように、できる範囲で対策可能なことはあります。

自分なりの対策ができれば、

- 人生の主導権を自分で握れる

- 収入や資産も増えていく

というようなメリットがあります。

講義2:お金で幸福は買えるのか?

今回の内容については、以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

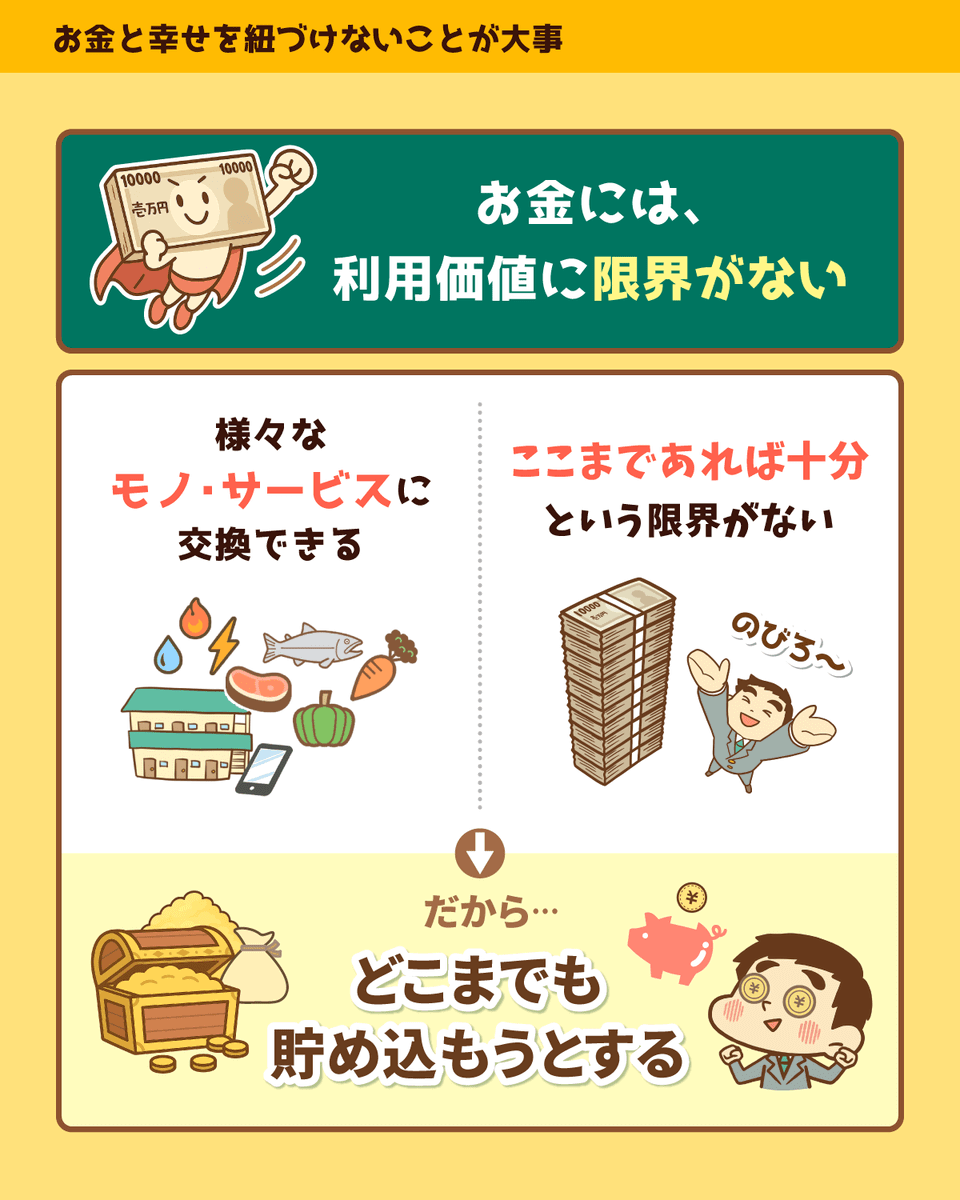

▼図解:お金で幸せは買える?

しかし、実は勘違いです。

厳密には、幸せになるために一定のお金は必要ですが、皆さんが思っているほど多くは要りません。

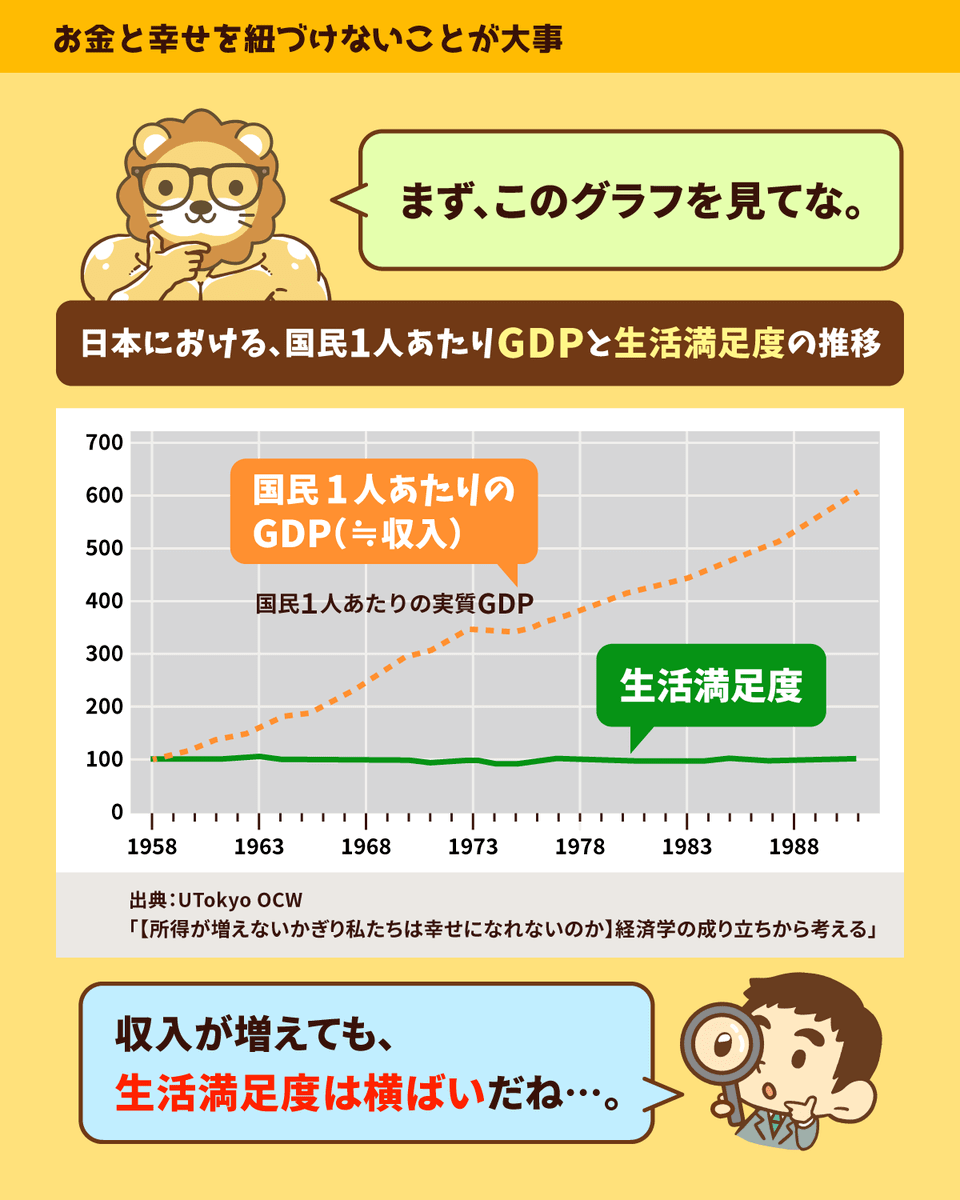

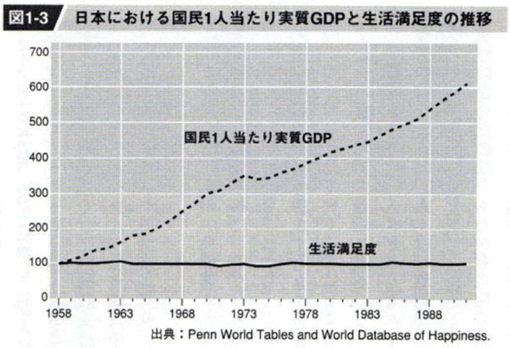

上記グラフは、1958年から1990年代までの日本における、

- 国民1人当たりGDP

- 生活満足度

の推移を示したものです。

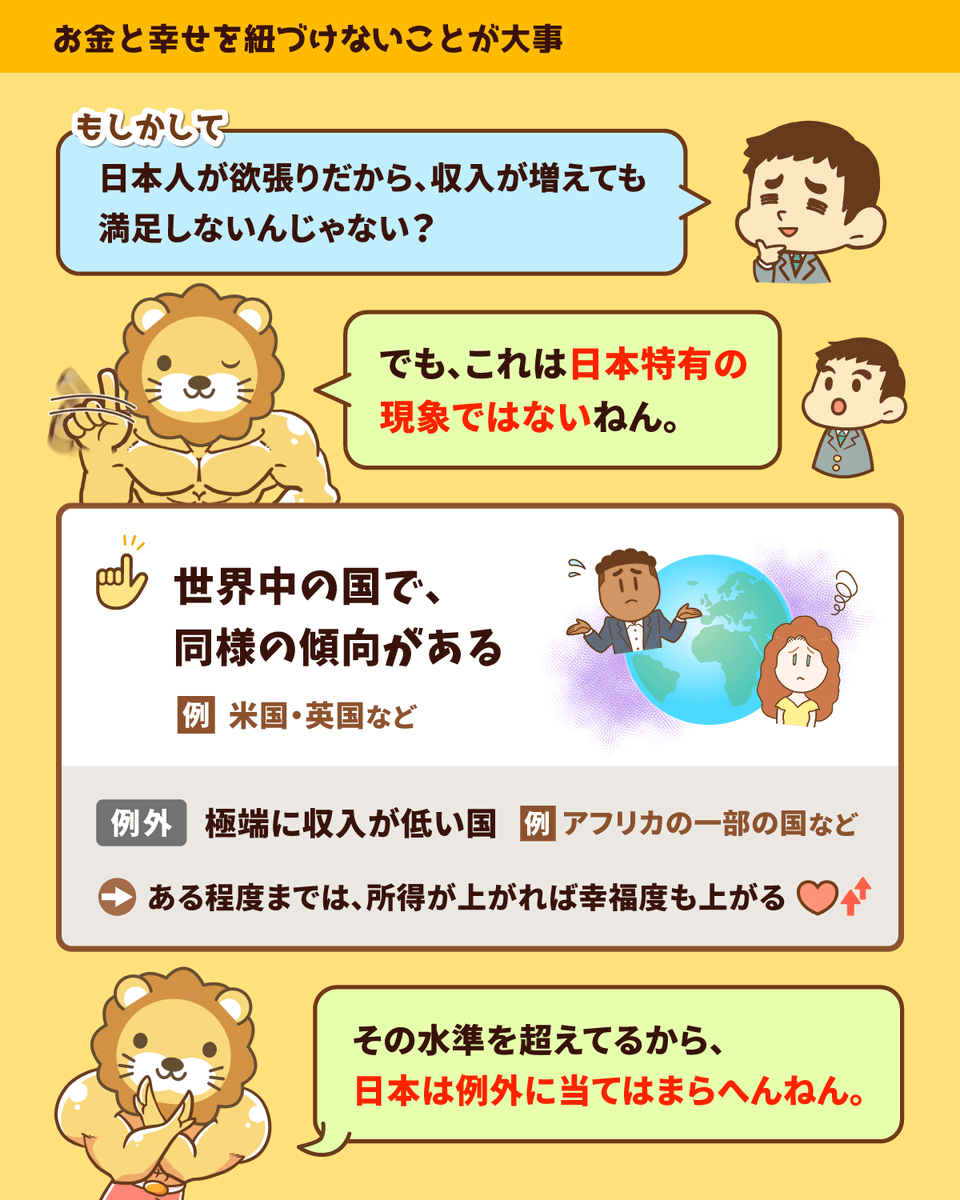

これは日本特有の現象ではなく、アメリカやイギリスなど、世界中の多くの国で同様の傾向が見られます。

例外は、アフリカの一部の国など、極端に収入が低い国です。

このような国では、ある程度のところまでは、所得が上がると幸福度も上がります。

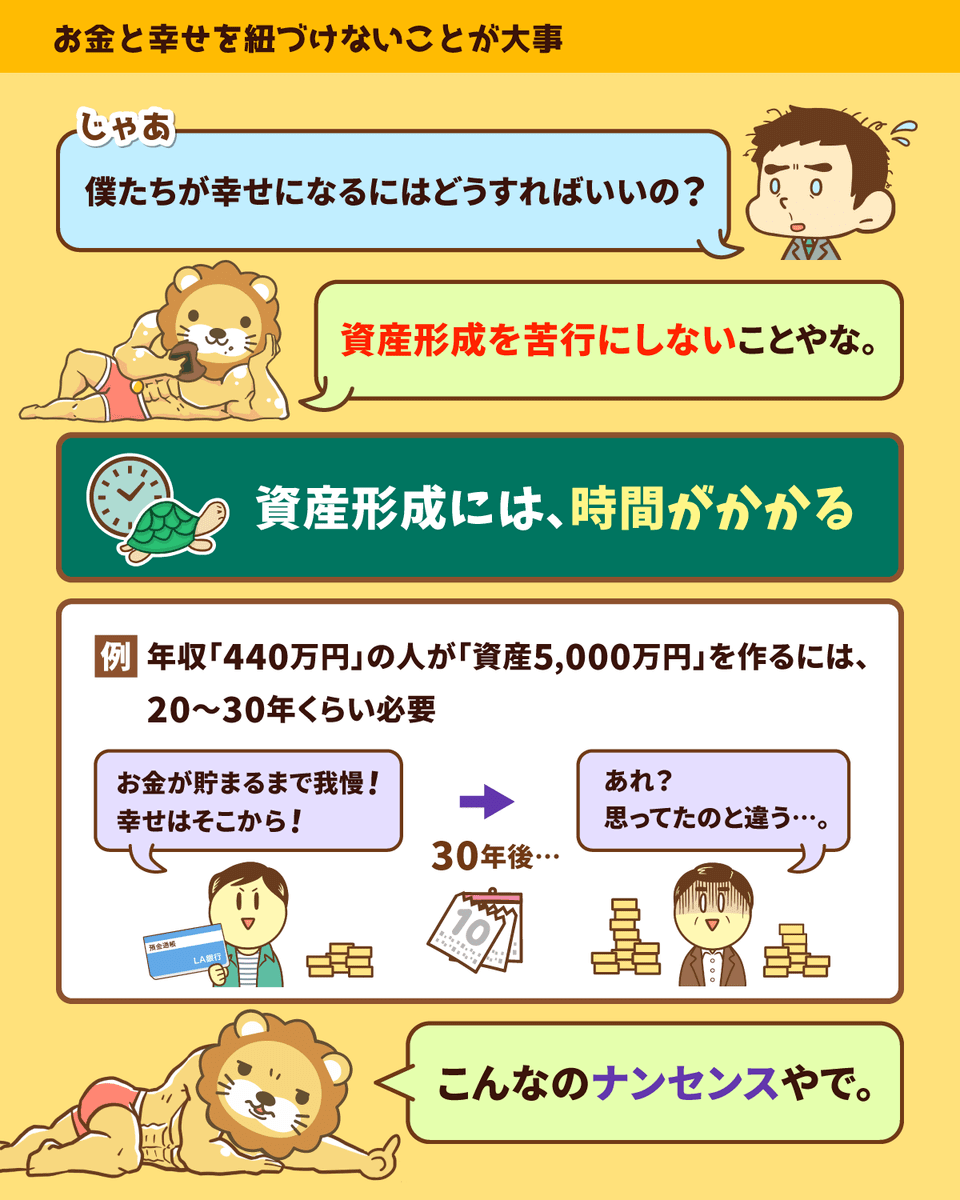

ここから皆さんにお伝えしたいのは、「資産形成を苦行にしてはいけない」という点です。

資産形成には時間がかかります。

年収1億円の自営業者や起業家などの例外を除くと、3,000万円や5,000万円といった資産を築くまでに、10年〜30年という期間がかかります。

以下のような考え方は、非常にナンセンスです。

「お金が貯まるまでは我慢!幸せになるのはそこからだ…」

「50歳で1億円あれば幸せになれる。そこからが本当の人生!」

上記のように考えている人は、お金が貯まった後に「思ってたのと違う…」となる可能性も十分あります。

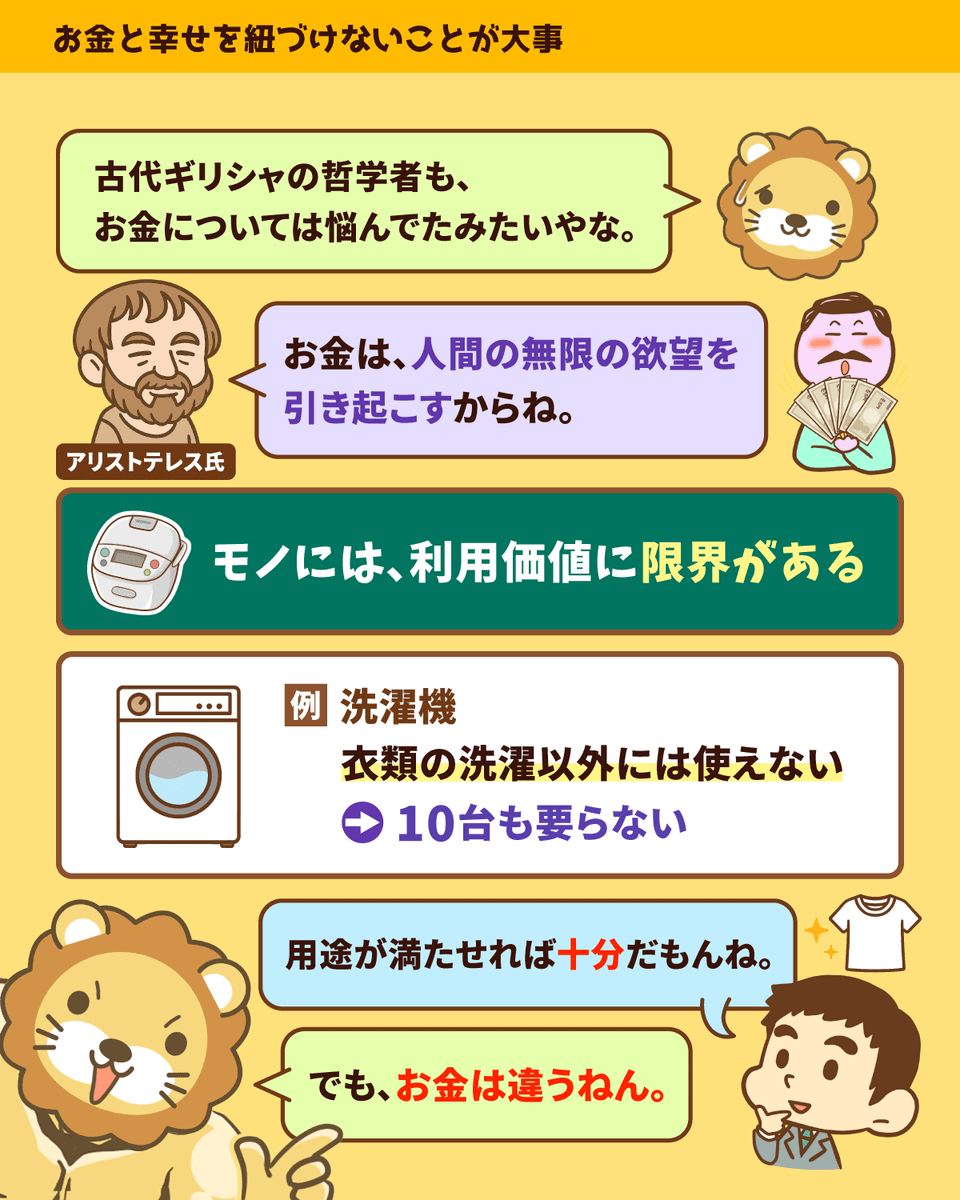

その理由は、「お金が人間の無限の貪欲を引き起こすから」だそうです。

モノには、「良い暮らしに役立つ」という制限的な利用価値があります。

例えば以下のようなイメージです。

- 洗濯機は服を洗う時には役立つが、それ以外の用途はない

→ 1台あれば十分で、7台も不要 - 冷蔵庫はモノを保存する時には役立つが、それ以外の用途はない

→ 1台あれば十分で、14台も不要 - 靴は外を歩く時には役立つが、それ以外の用途はない

→ 数足あれば十分で、250足も不要

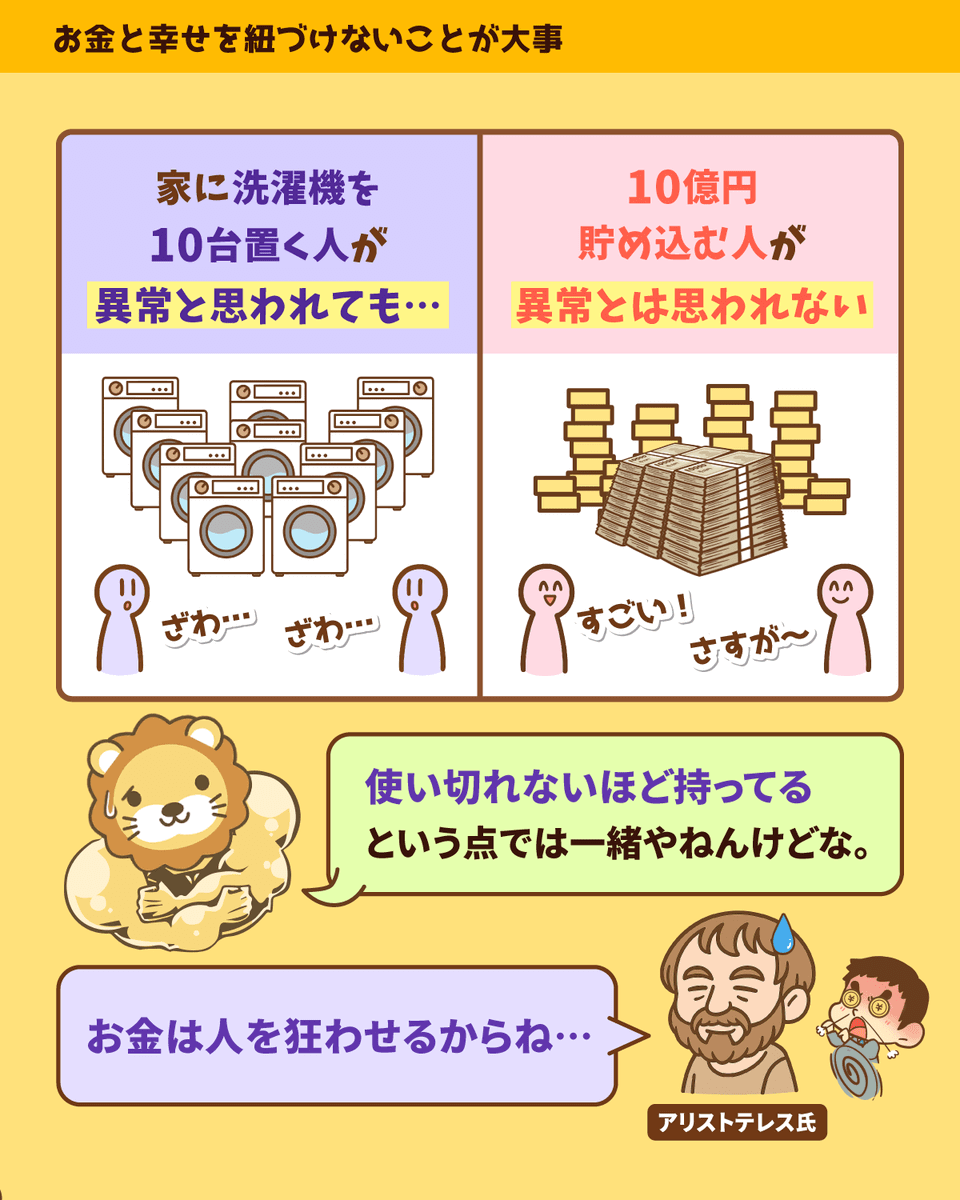

すでに用途を満たしているにもかかわらず、10台、20台と洗濯機を買い続けていると、精神科医に「病気」と診断されるでしょう。

一方お金にはこのような限界がないため、どこまでも貪欲に溜め込めます。

洗濯機を10台買った人は「病気」と診断されても、お金を10億円を貯め込んだ人は「病気」とは診断されません。

ただ実のところ、「お金 = モノやサービスの交換券」です。

このことを考えると、一生で使い切れないほどお金を貯め込む人は、洗濯機を買い込む人と大差はないとも言えます。

お金はただの交換券、つまりモノやサービスを買うための道具にすぎません。

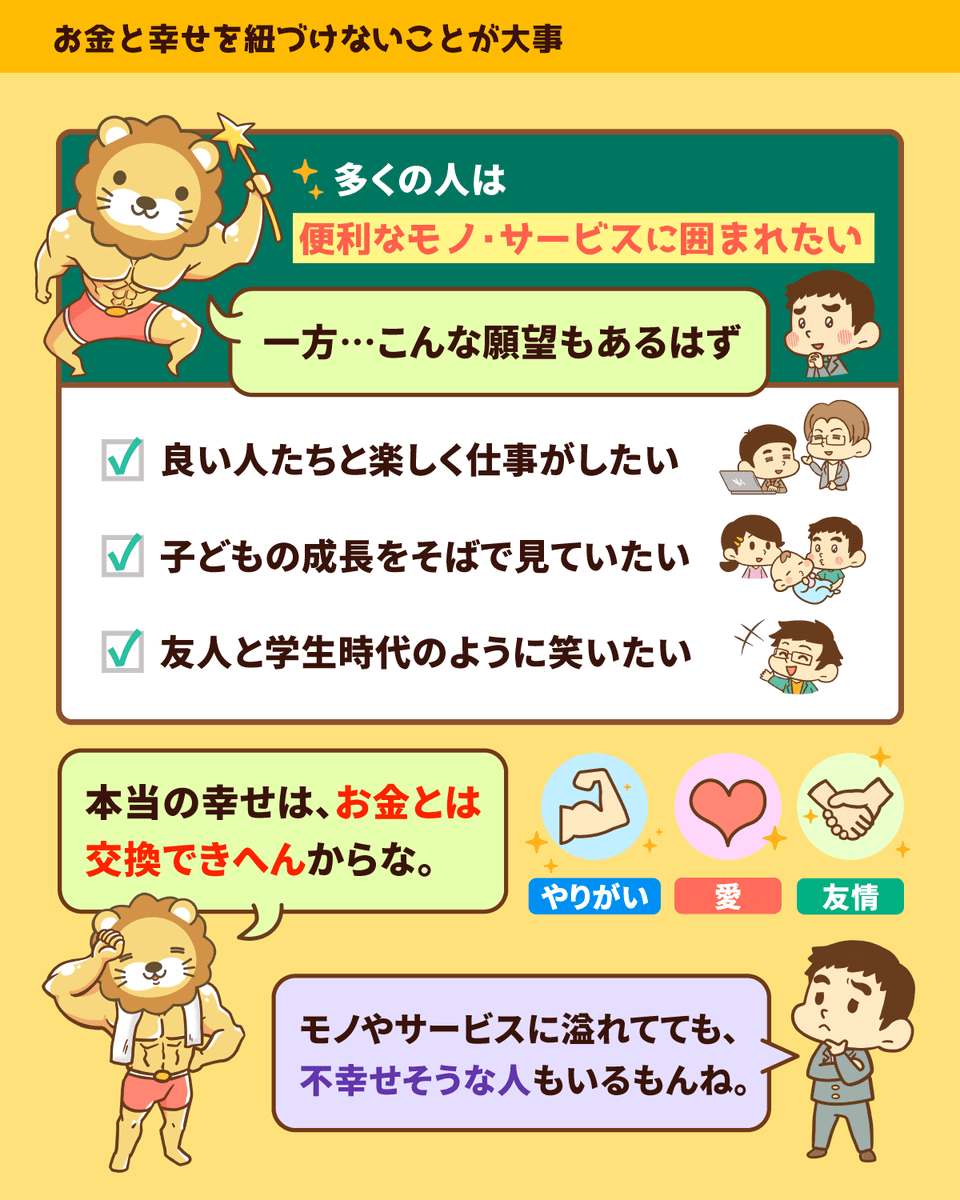

「便利なモノ・サービスに囲まれることこそが、唯一の幸せ!」という人にとって、確かにお金は「幸福のもと」になり得ます。

- 良い人間関係の中で楽しく仕事がしたい

- 休日は川の土手でゆっくり寝そべりたい

- 子どもの成長をそばで見守りたい

- 友人と学生時代のように思いっきり遊びたい

- 好きな人とデートを楽しみたい

これらを実現するために、それほどお金はいりません。

そもそも、やりがいや愛、友情などは「お金と交換できないもの」だからです。

お金に任せるのは、モノやサービスの購入だけ

幸福のことは、幸福に任せる(お金と紐づけない)

お金と幸福は、完全にイコールではありません。

この点しっかり頭に入れておきましょう。

資産形成を苦行にするのはやめましょう。

資産形成がまだ進んでいなくても、幸せを感じながら充実した生活を送ることはできます。

もし、お金と幸せを無理に紐づけている人がいれば、ぜひその回路を断ち切ってください。

リベ大ではこれからも、皆さんのお金が貯まり、生活満足度(幸福度)も上がるための情報をお伝えしていきます。

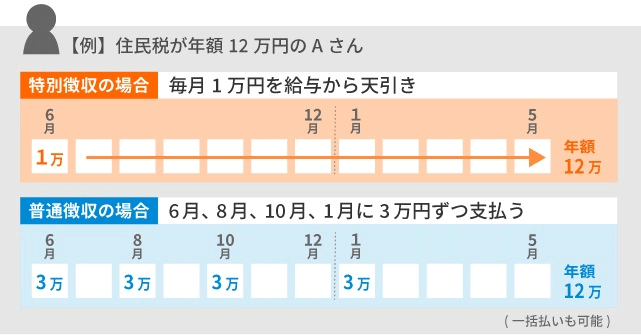

講義3:産休・育休中でも「免除されない税金」

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:産休・育休でも 〇〇税に注意!

産休・育休中にもらえるお金の話はよく聞くかもしれませんが、出ていくお金についてイメージできている人は少ないのではないでしょうか。

「産休・育休中は社会保険料は免除になるって聞くけど、本当?」

「休んでいる間の税金はどうなるの?」

など、産休・育休中のお金に関してはいろいろ気になる点があります。

いざという時に慌てないように、しっかり知識を身につけておきましょう。

社会保険に入っている場合、産休・育休中は「出産手当金」「育児休業給付金」がもらえます。

これが「産休・育休中にもらえるお金」の基本です。

ただし、これらの給付金はすぐに受け取れるのではなく、休業開始後3カ月~4カ月経ってから振り込まれるのが一般的です。

というワケで、ここでクイズです。

- A:健康保険料

- B:年金保険料

- C:所得税

- D:住民税

D:住民税

住民税は、給料が途絶えている間でも支払いが発生します。

普段は会社で天引きされているため意識しないかもしれませんが、これを機に住民税のルールを確認してみましょう。

産休中については、フリーランスや自営業者も免除の対象です。

また、産休・育休中にもらえる給付金は非課税なので、他に収入がなければ所得税も発生しません。

しかし、「産休・育休中はいろいろ免除されるから安心!」と思っているところに突然やってくるのが住民税です。

住民税は、前年1月~12月の所得に応じて、その翌年に払う税額が決まります。

そのため、今現在の収入がなくても、「前年分の収入に対する税金だから払ってね」と言われるワケです。

「住民税は遅れてやってくる」

この点はしっかり覚えておきましょう。

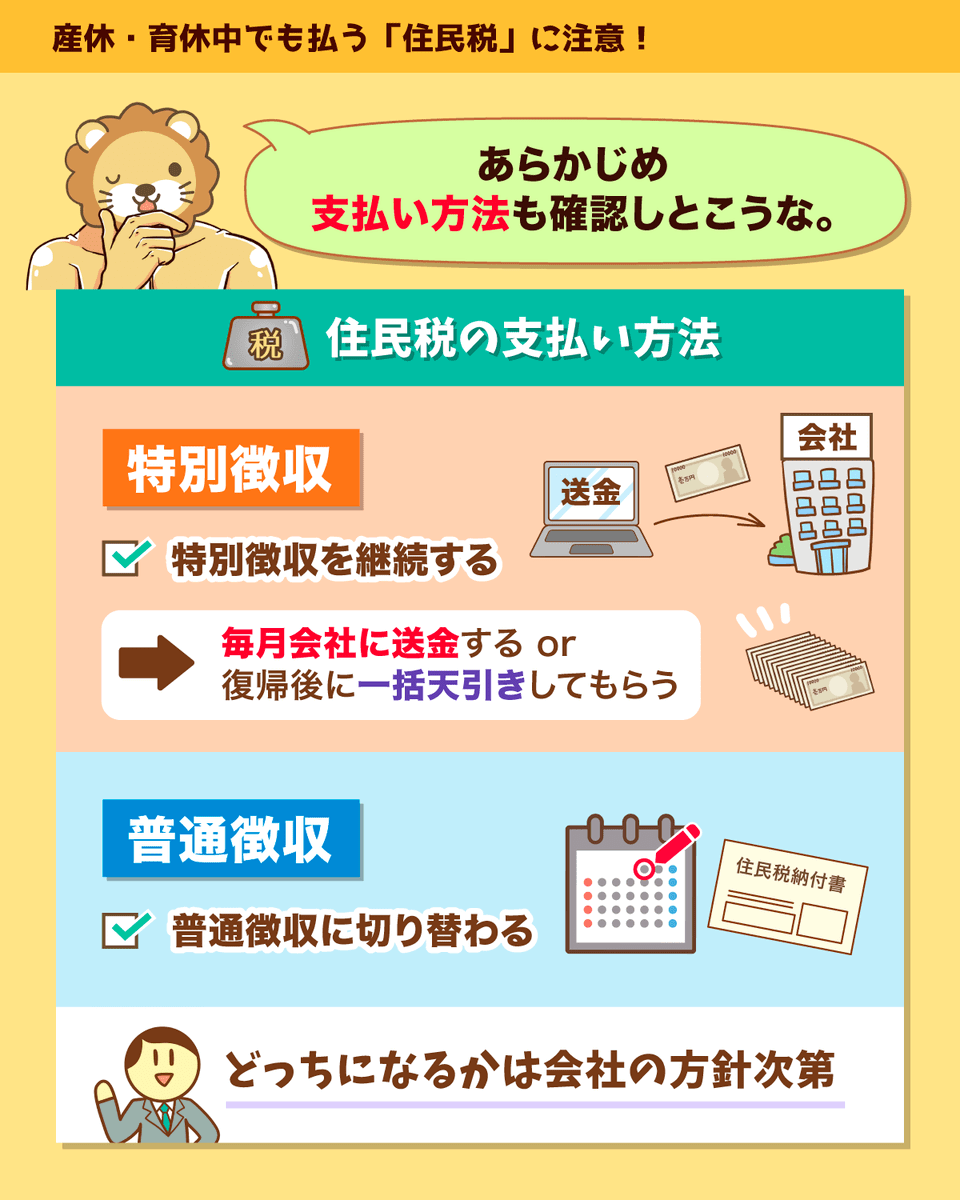

特別徴収は、毎月給料から天引きされて会社経由で納付する方法で、多くの会社員はこの方法で納税しています。

特別徴収の場合、前年所得にかかる税額を12等分して、6月~翌年5月にかけて毎月納付する形になります。

普通徴収は、自分で住民税を直接納付する方法です。

個人事業主・フリーランスなど、会社員以外の人はこの方法で納税します。

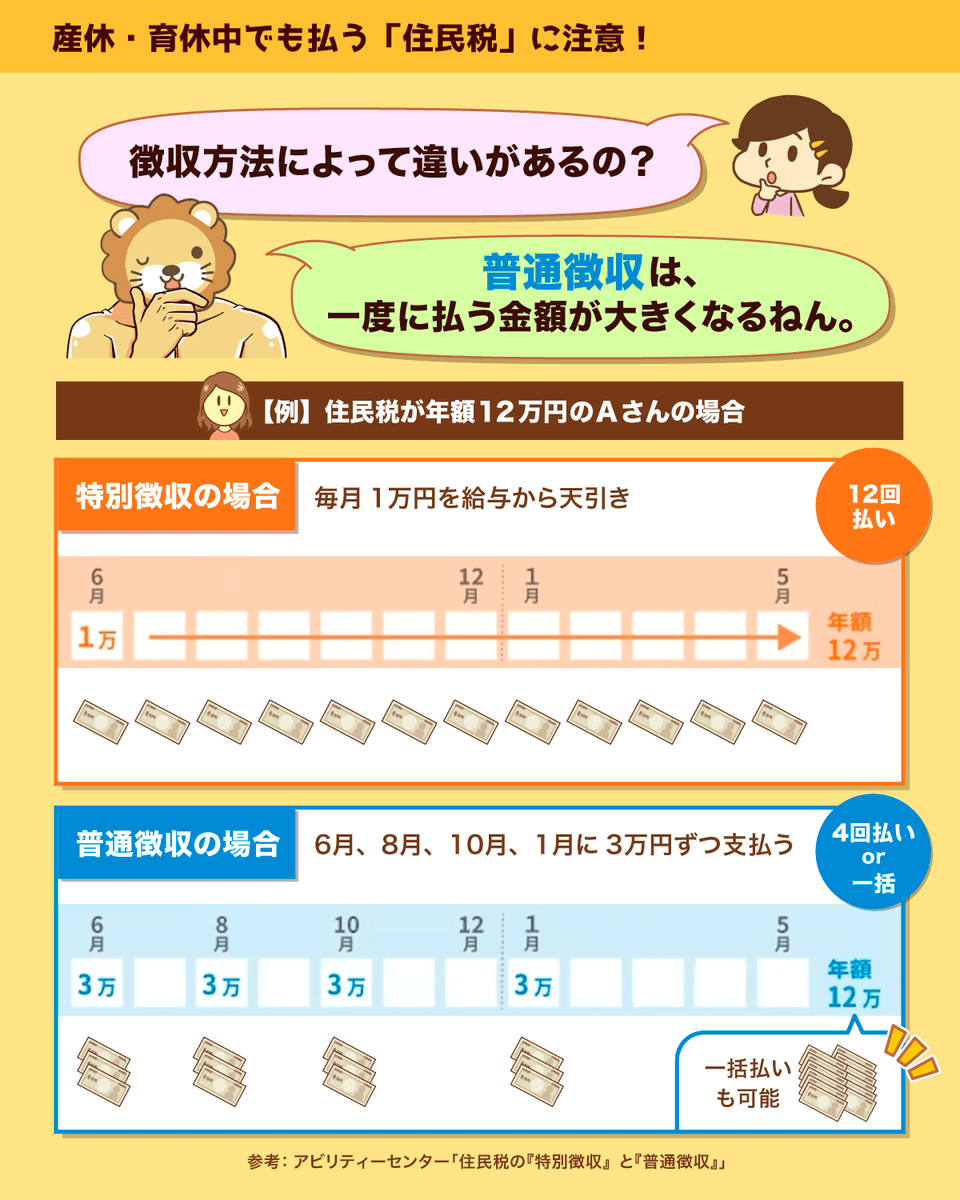

普通徴収の場合、「一括払い or 年4回の分割払い」になるため、1回あたりの納付額が特別徴収よりも高額になります。

- 特別徴収(会社員)

→ 6月から翌年5月まで毎月1万円を給与から天引きされる - 普通徴収(個人事業主・フリーランス など)

→ 6月・8月・10月・1月の納期限までに、3万円ずつ納付する

- 普通徴収への切り替え

- 特別徴収分を一括徴収 or 会社が立て替え

6月〜12月の間に産休・育休期間が始まる場合は、原則普通徴収への切り替えとなります。

一方で1月〜5月の間に産休・育休期間が始まる場合は、住民税を「一括で給与・賞与などから徴収する方法」や「会社が一旦住民税を立て替えて、復職後に本人が精算する方法」などがあります。

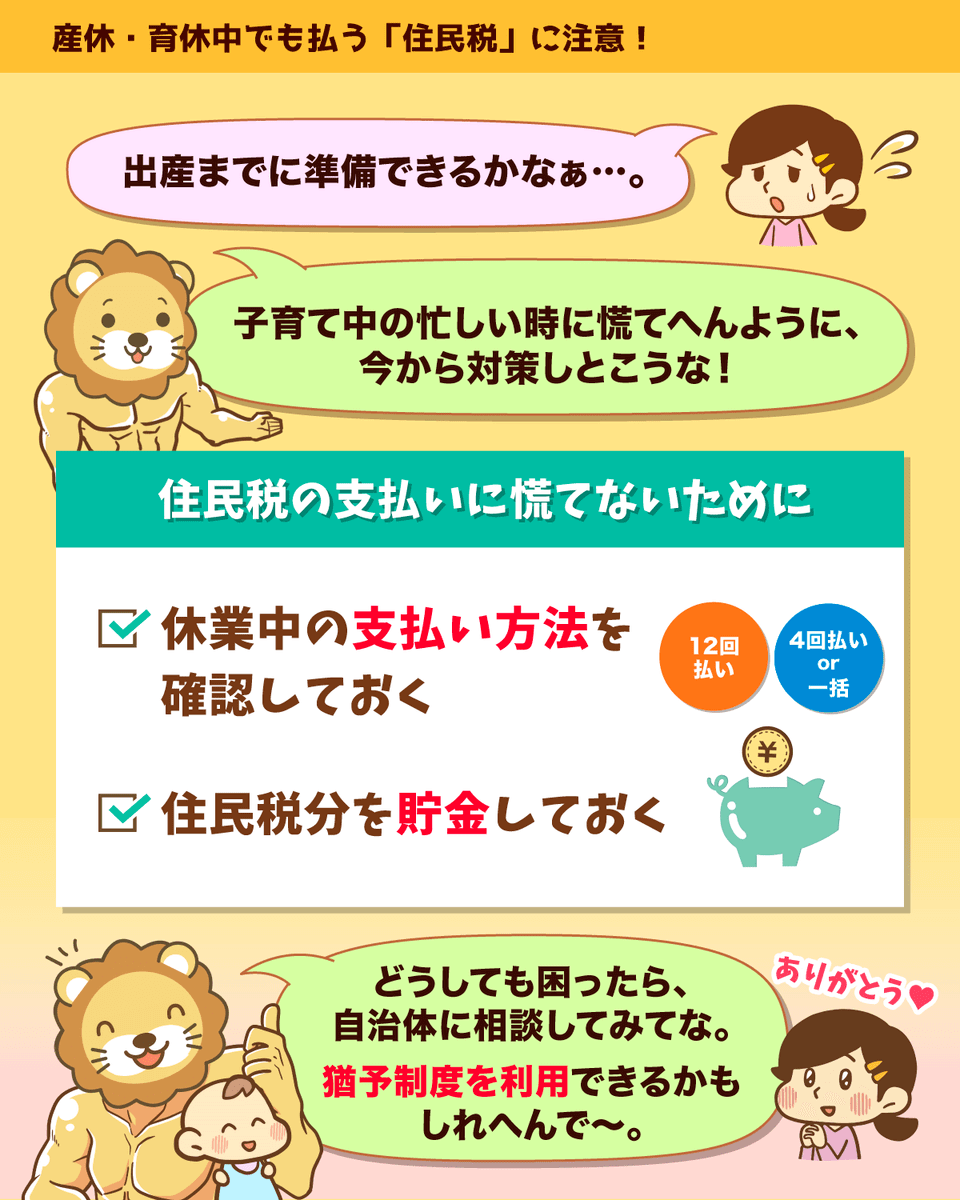

普通徴収への切り替えになるケースだと、休業中にもかかわらず1回の納付額が大きくなるため、資金繰りを事前に考えておきましょう。

ちなみに自治体によっては、延滞金を払って支払いを遅らせる「猶予制度」を利用できる可能性もあります。

どうしても休業期間中の支払いが難しいと感じる場合は、放置せずに自治体の窓口に相談しましょう。

産休・育休中は社会保険料の支払いが免除される

非課税の給付金以外の収入がなければ所得税もかからない

ただし、住民税だけは休業中も支払いが発生するため要注意

冒頭でお伝えしたように、出産手当金・育児休業給付金は、休業開始後入金まで3カ月~4カ月程度かかります。

そのため、

- 住民税の支払い方法を考えておく

- 住民税分をしっかり貯金しておく

など、事前の対策が大事です。

このような準備をしていると、急に届いた住民税の普通徴収の納付書に慌てることもなくなります。

講義4:資産形成が成功する10個のルール

今回の内容は、以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

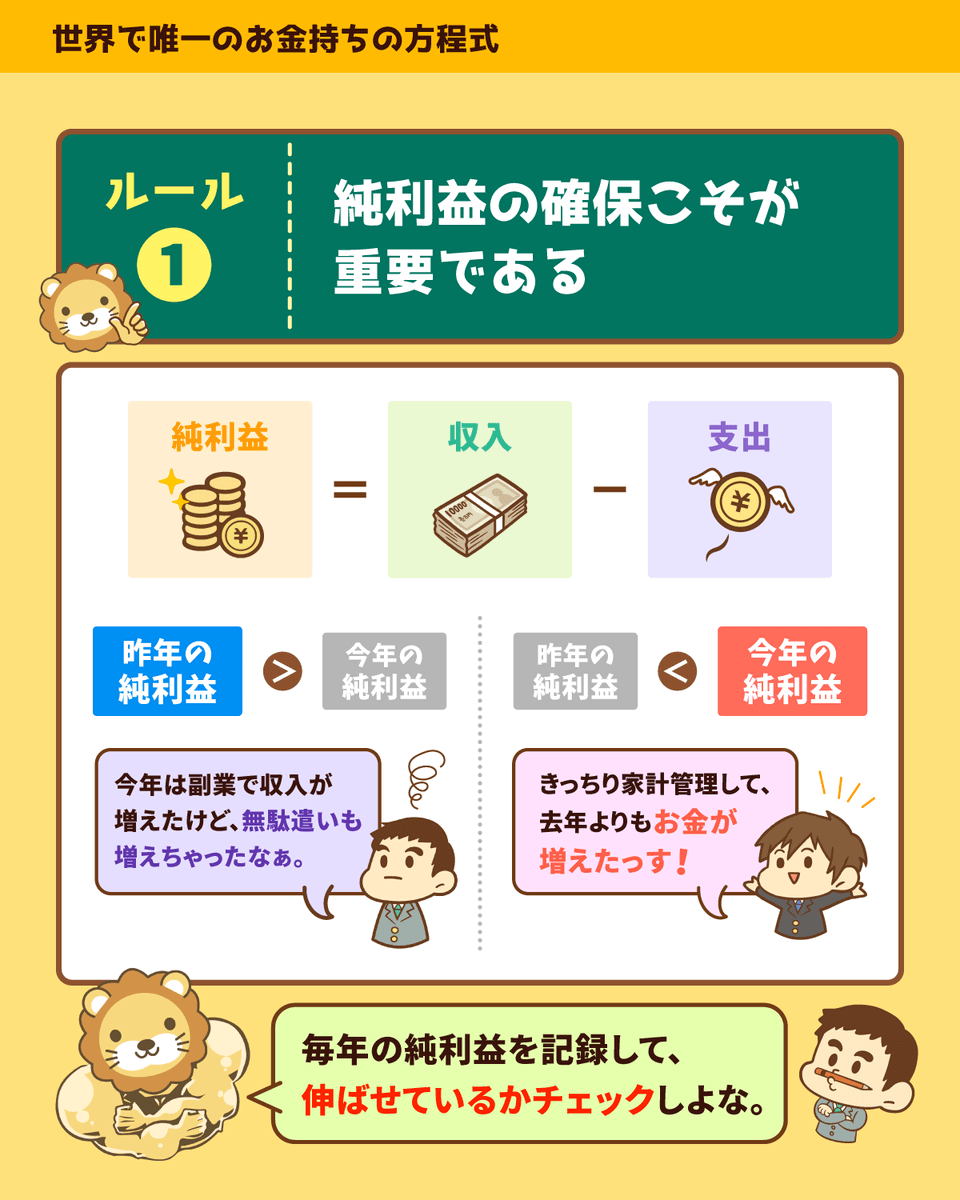

▼図解:お金持ちの方程式

お金持ちの方程式は、橘玲氏の名著『新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ』の中で紹介されています。

資産形成 = 収入 - 支出 + 資産 × 運用利回り

皆さんのマネーリテラシーが向上してきた今こそ、あらためてこの方程式について考えてみましょう。

お金の知識がなかった頃と比べて、「なるほど!」と感じる部分がきっと増えているはずです。

収入を上げる

→ 「稼ぐ力」を高める

支出を下げる

→ 「貯める力」を高める(満足度を下げずに生活支出を抑える)

運用利回りを上げる

→ 「増やす力」を高める

世の中のマネー本に書かれている内容は、必ずこの3つのいずれかに関係しています。

橘玲氏はこの考え方に基づき、10個のルールを示してくれています。

「純利益」とは、収入から支出を引いた金額のことです。

例えば、

- 手取り年収:500万円

- 生活費:400万円

上記の場合、純利益は100万円(500万円 - 400万円)になります。

皆さんは毎年の純利益を記録しているでしょうか。

純利益を伸ばすための取り組みをしなければ、資産形成は始まりません。

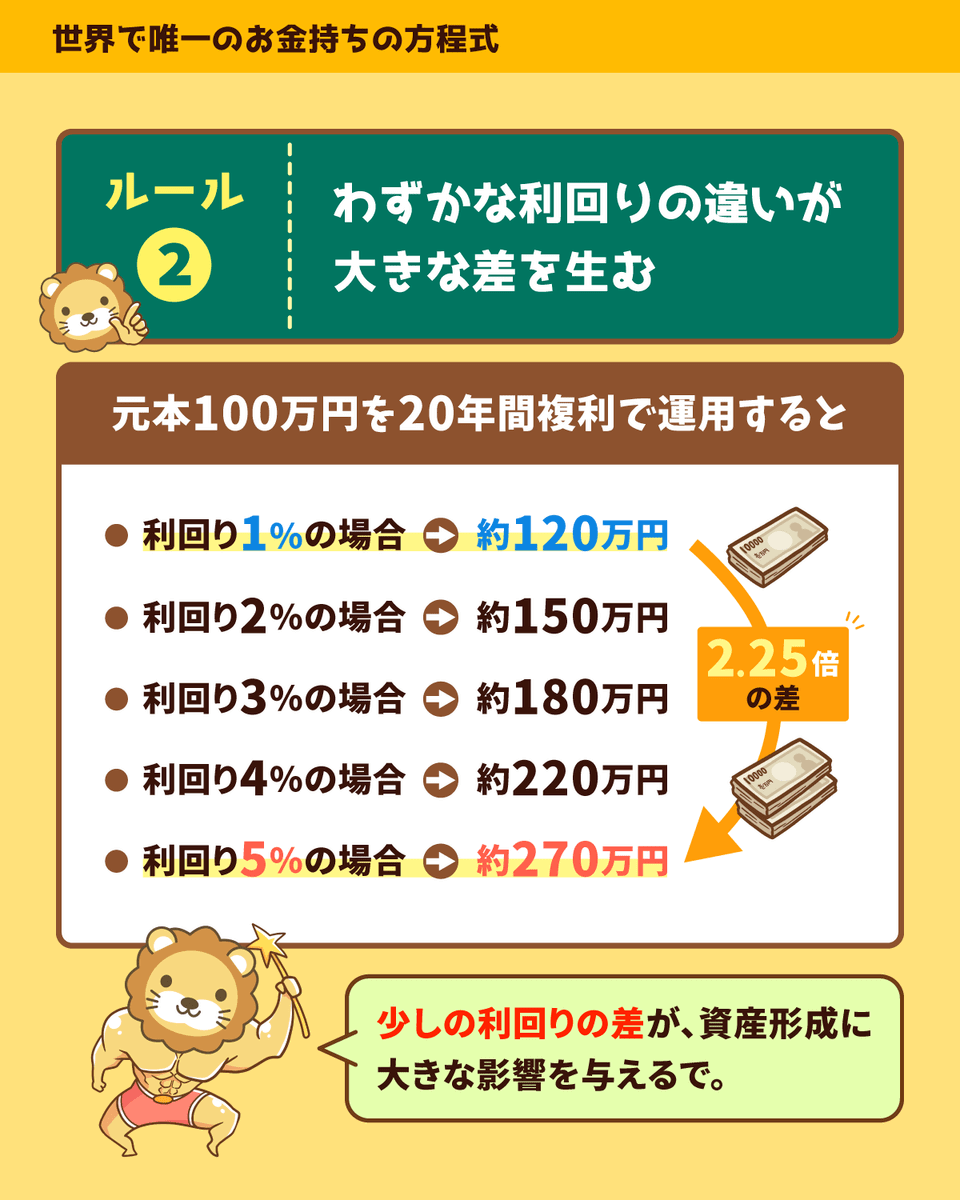

例えば100万円の元本を20年間複利で運用した場合、利回りによって以下のような差が生まれます。

- 利回り1%:約120万円

- 利回り2%:約150万円

- 利回り3%:約180万円

- 利回り4%:約220万円

- 利回り5%:約270万円

この点、優良なインデックスファンドを長期運用することで十分な利回りを狙えます。

ヘタなことをすると資産形成が一気に遠ざかるため、注意してください。

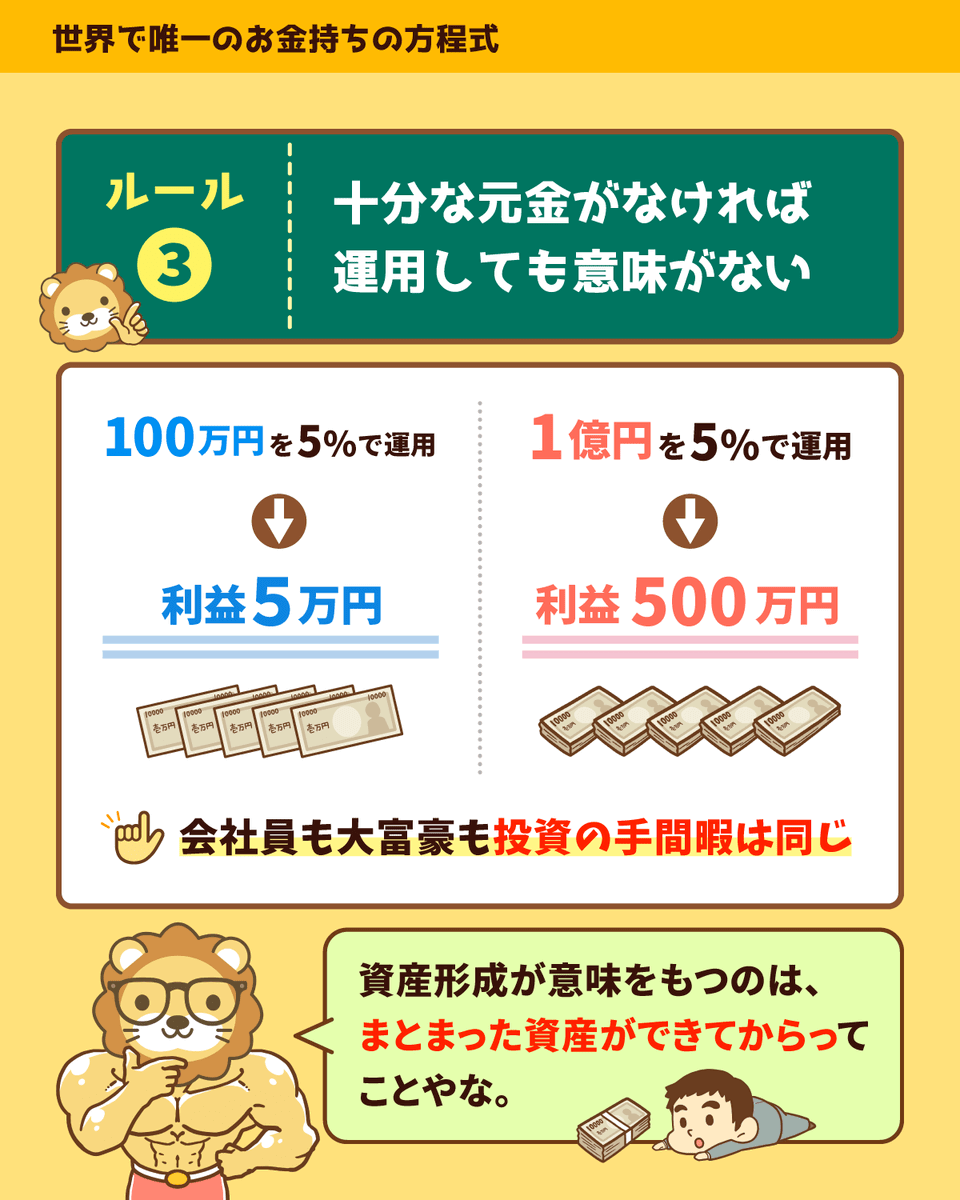

例えば同じ5%の利回りでも、

- 100万円を5%で運用 → 利益5万円

- 1億円を5%で運用 → 利益500万円

のように、投資の手間は同じでも元金によって利益は大きく変わります。

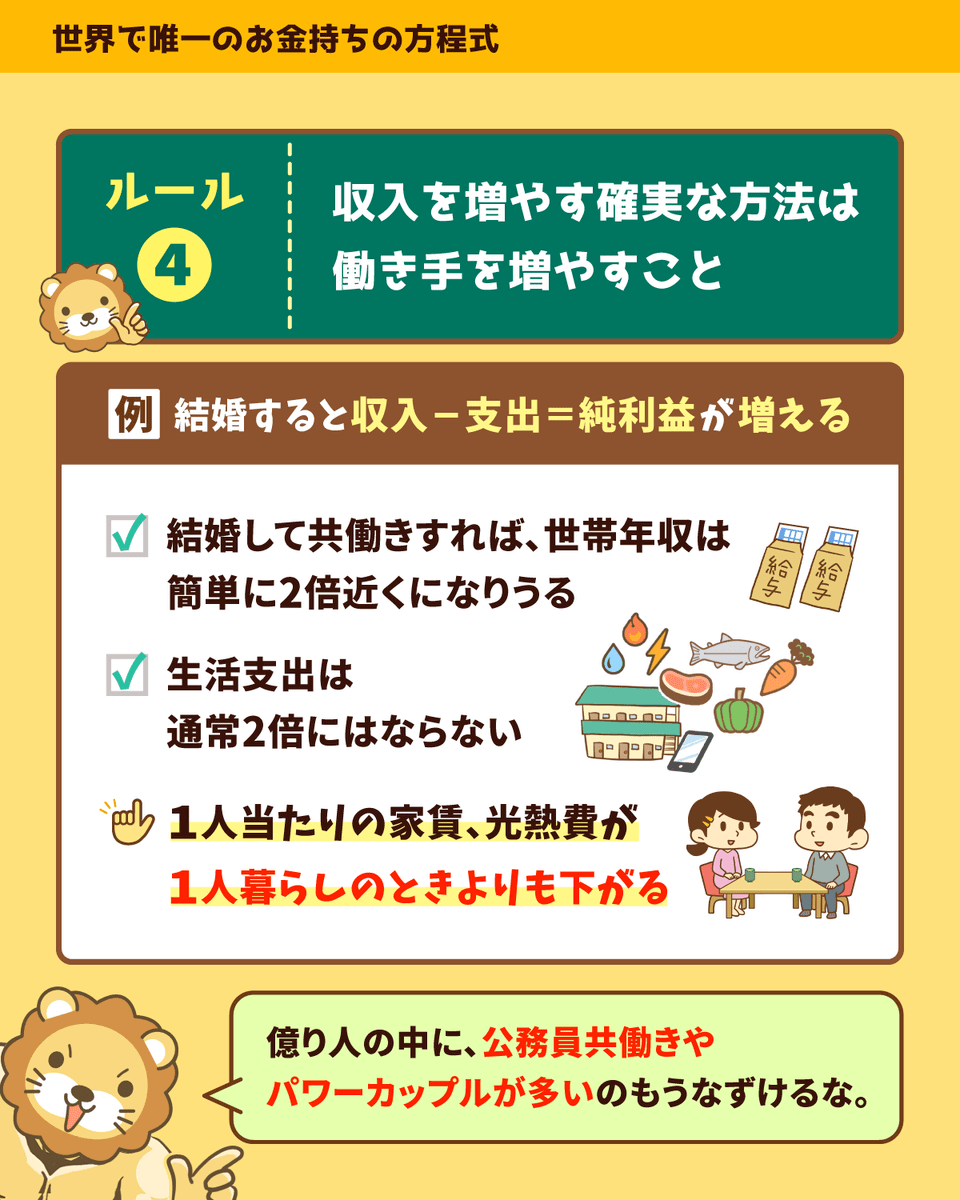

共働きになれば、1人で働く場合と比べて世帯年収は2倍近くに増える可能性があります。

つまり共働きになると、「収入 - 支出 = 純利益」が増えるワケです。

「公務員共働き」や「パワーカップル」にお金持ちが多いのも当然といえます。

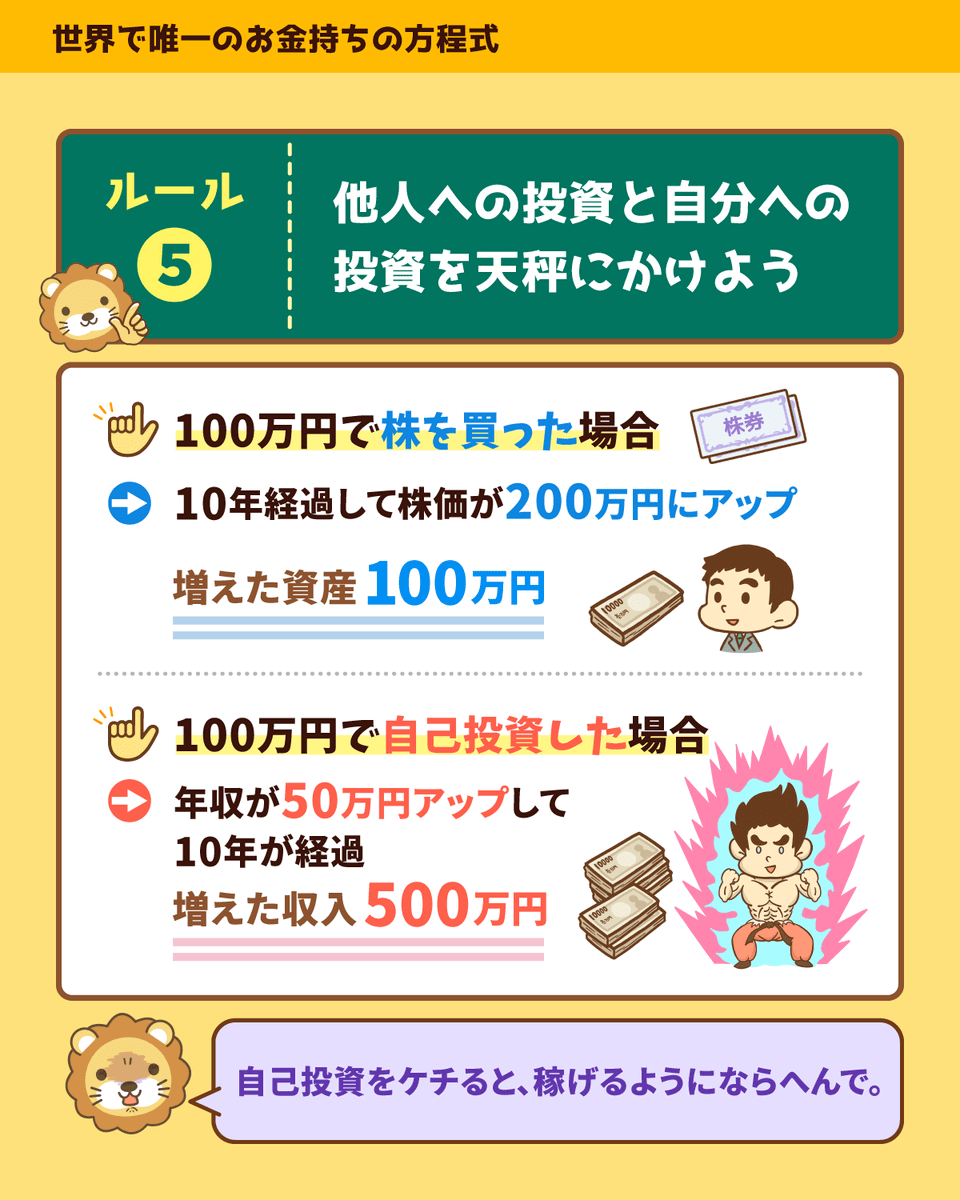

今手元にある100万円で、

- 株を買う

- 自己投資する

という2つのパターンを考えてみましょう。

株を買った場合、仮に10年で2倍の200万円になったとしても利益は100万円です。

一方自己投資で年収を50万円アップできれば、10年間で500万円のお金が増えます。

若ければ若いほど、「稼ぐ力」への自己投資は、資産形成に大きなプラス影響を与える可能性があるワケです。

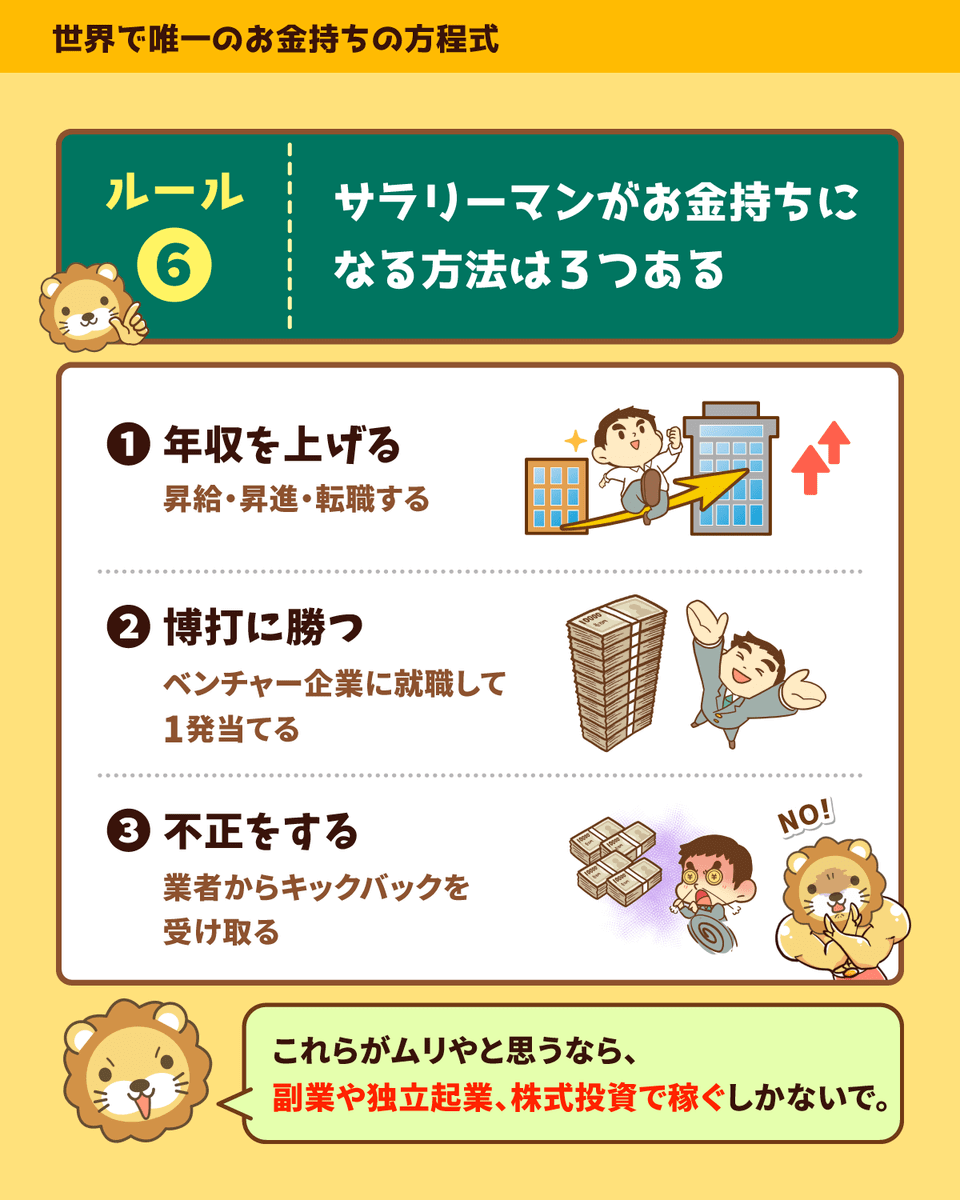

サラリーマンがお金持ちになる方法は、極論次の3つです。

- 年収を上げる(王道)

- ベンチャー企業に就職し、自社株やストックオプションで1発当てる(博打)

- 業者からキックバックを受け取る(不正)

上記いずれも難しいと感じる場合は、副業や独立起業、株式投資など別の方法で稼ぐしかありません。

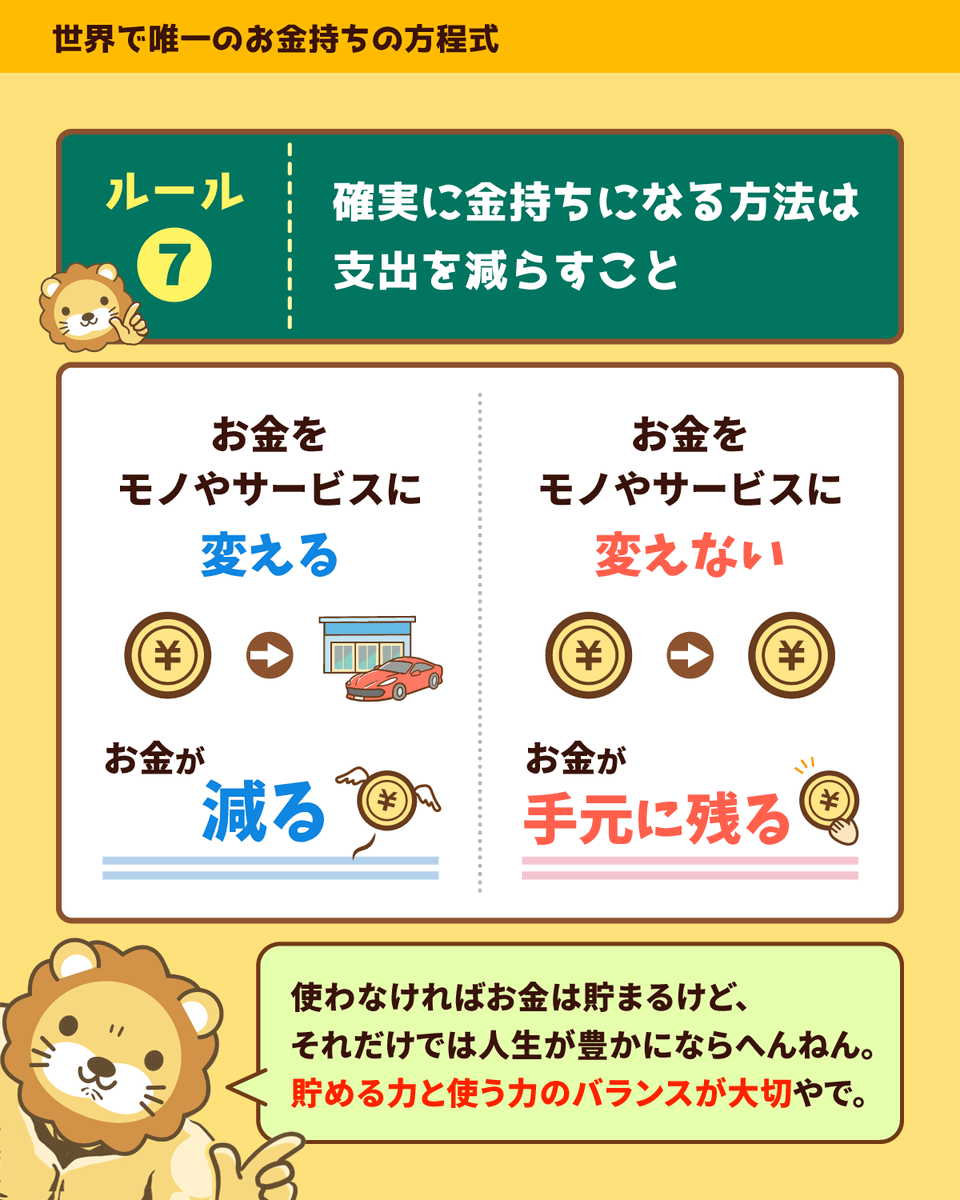

お金持ちがお金持ちと呼ばれる理由は、お金をモノやサービスに変えていないためです。

つまり、モノやサービスを買わなければ買わないほど、手元にはお金が残ります。

家計に占める最も大きな出費は、住宅費と保険料です。

2つを合わせて、月に10万円・20万円払っている人も少なくないでしょう。

住宅費・保険料を抑えられると明るい未来が待っていますが、この2つが抑えられなければお金持ちからは遠ざかります。

家計の純利益を増やしていくためには、大きな出費を見直していきましょう。

投資をする場合、必ず以下のようなコストが伴います。

- 株の売買

→ 売買手数料、信託報酬 - 不動産の売買

→ 仲介手数料、税金、保険料

コインの表面が投資収益だとすると、コインの裏面がコストです。

お金持ちになれない人の多くは、コインの表面しか見ていません。

裏面に目を向けられない人は、気づかないうちに、自分ではなく他人をお金持ちにさせています。

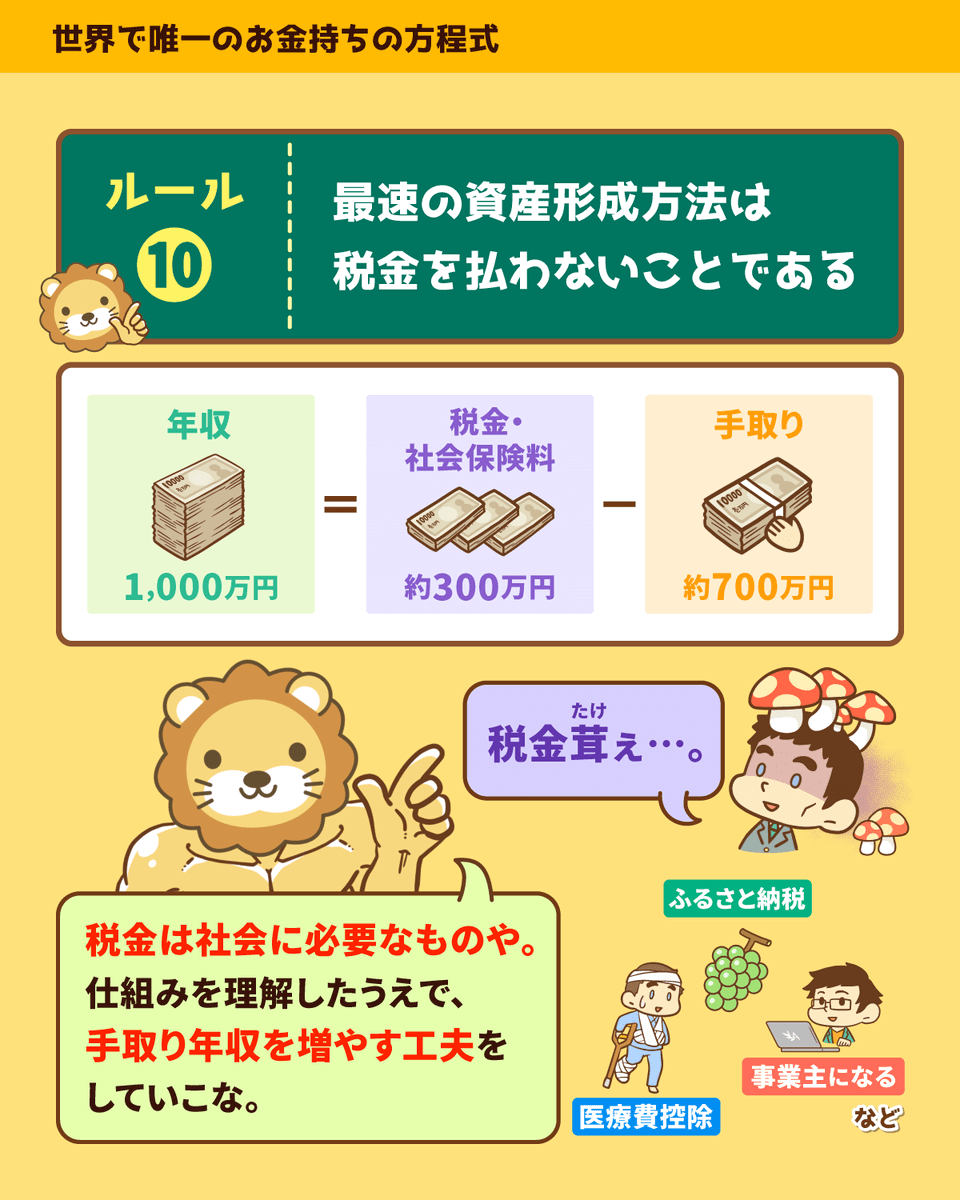

例えば年収1,000万円のサラリーマンの場合、手取り年収は700万円程度になります。

仮にこれを合法的に抑えられれば、10年で3,000万円、30年で9,000万円多く手元に残ります。

この金額を投資に回すと、あっという間に「億り人」になれるでしょう。

① 会社員 + 副業 の二刀流

② マイクロ法人スキーム

①の会社員が副業をした場合、副業で稼いだ5万円や10万円の事業所得には、一切社会保険料がかかりません。

②のマイクロ法人スキームについて詳しく知りたい人は、以下の記事を参考にしてください。

皆さんがこれまで払ってきた税金・これから払う予定の税金、一度ざっくり計算してみましょう。

お金持ちの方程式「資産形成 = 収入 - 支出 + 資産 × 運用利回り」の中で、収入や投資収益にかかる税金を抑えられたらどうなるでしょうか。

今回は、「お金持ちの方程式」と「10個のルール」を紹介しました。

すでにある程度資産を築いている人にとっては、納得できる部分も多かったのではないでしょうか。

少し話は変わりますが、今回紹介した橘玲氏の書籍『新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ』のように、名著と呼ばれるお金の本は、読むたびに新しい発見があります。

まとめ:【2025年 ⑤】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!