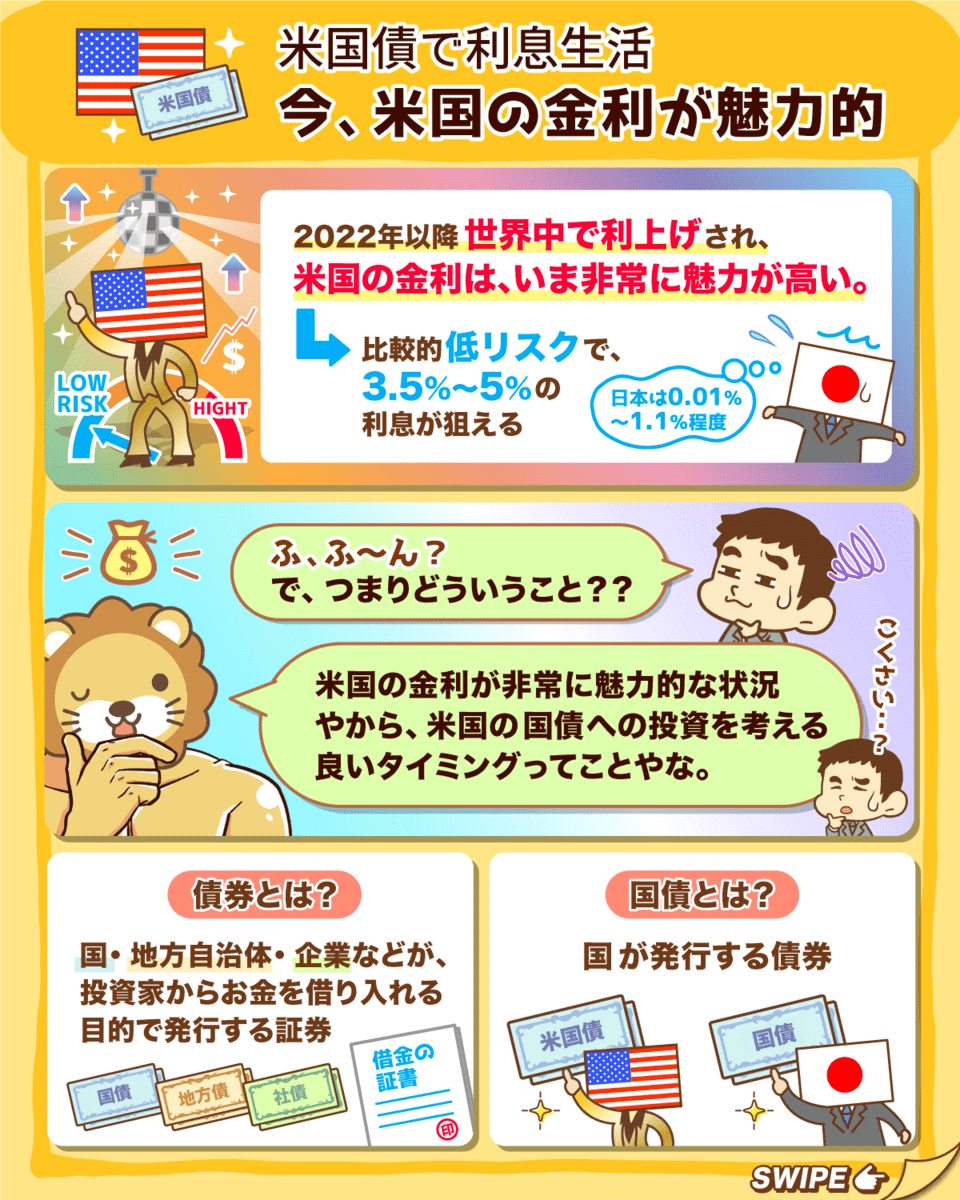

そして2023年現在、アメリカの金利は以下のように非常においしい状況になっています。

- 比較的低リスク

- 3.5%~5%の利息が狙える

一方日本の金利はせいぜい0.01%~1.1%程度となっており、比較にならないレベルの低金利です。

アメリカの高金利を享受できる投資商品が、米国債です。

そこで今回の記事では、以下の4点について解説します。

債券とは

米国債の魅力3選

米国債のリスク3選

米国債(生債券)の買い方

これまでリベ大では、債券投資についてあまり踏み込んだ内容をお伝えしてきませんでした。

そこで今回は、初心者向けにできる限り分かりやすく解説します。

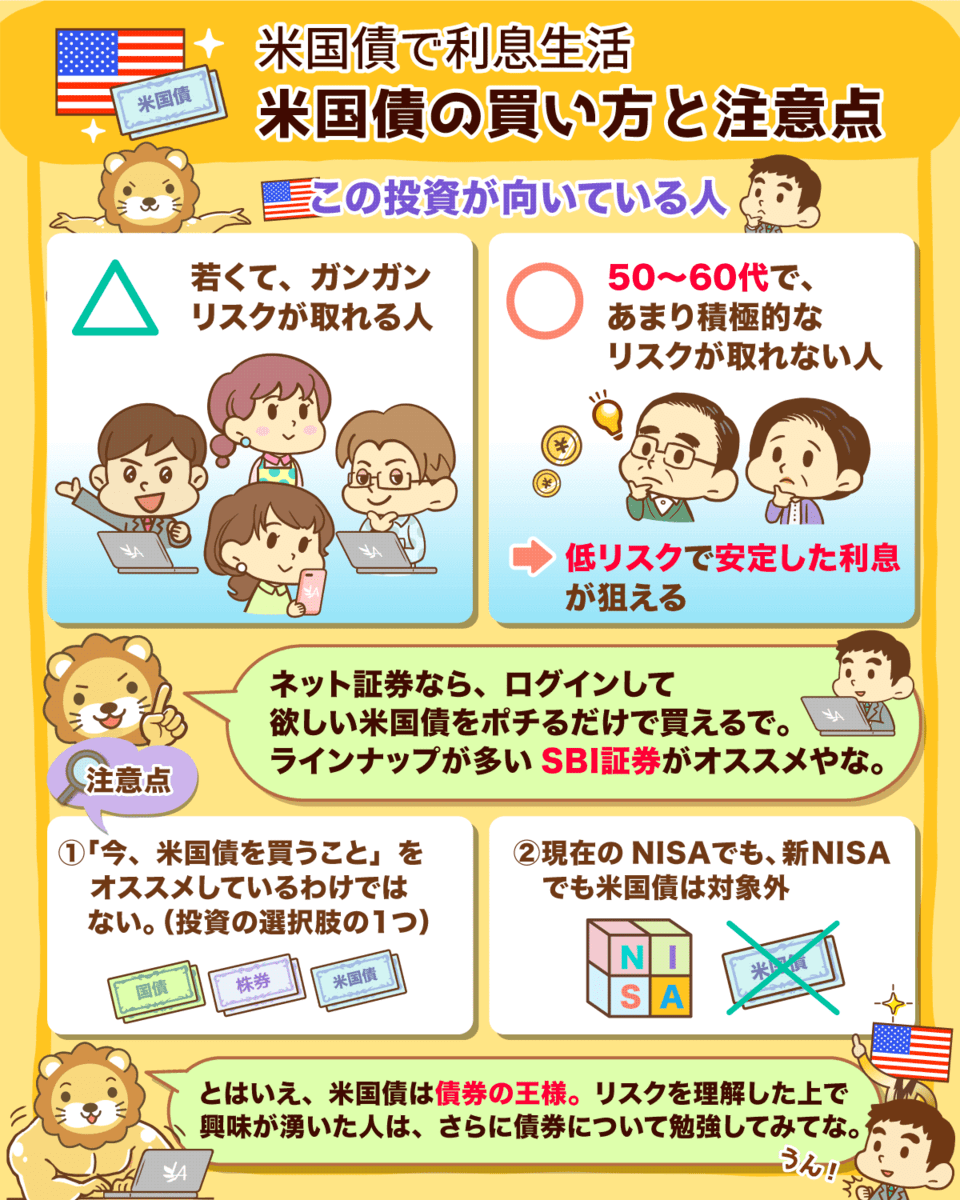

今回の記事は、以下のような人に刺さりやすい内容になっています。

- まだ若くリスクを多く取れる人よりも、50代60代であまり積極的なリスクが取れない人。

- 大きな値上がりよりも、低リスクで安定したインカム(利子所得)が欲しい人。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:米国債で利息生活

目次

解説動画:【初心者向け】低リスクで3.5%~5%の利息が狙える「米国債投資」について解説

このブログの内容は、以下の動画でも解説しています!

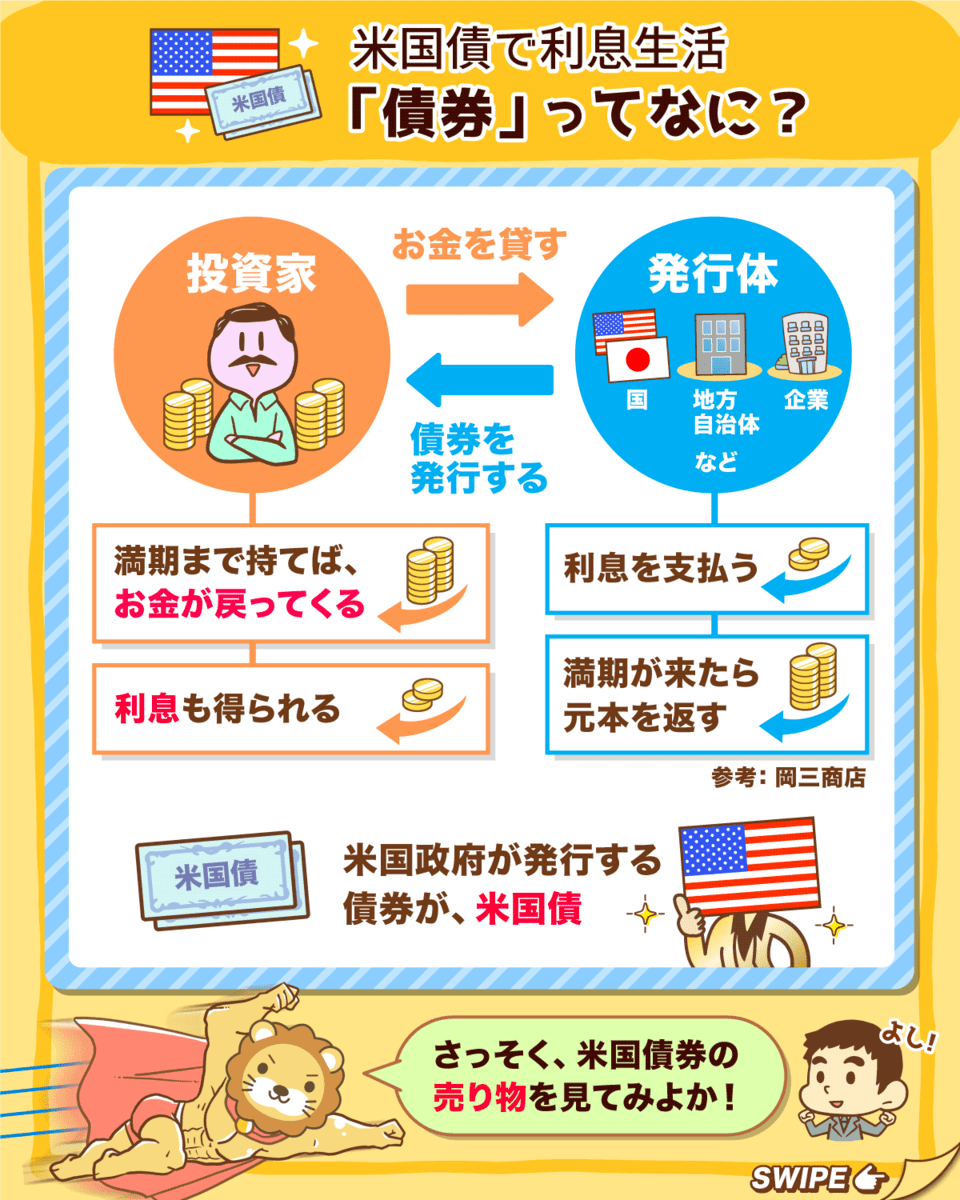

債券とは

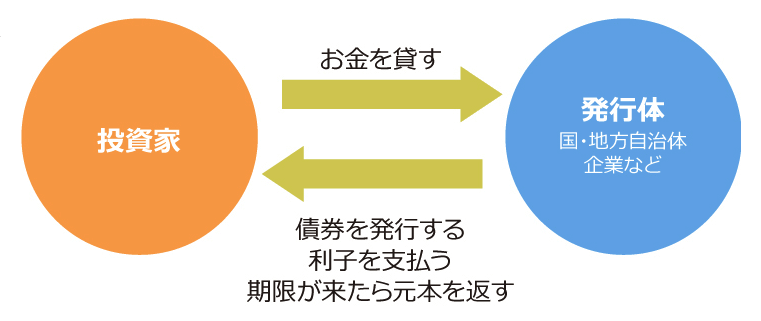

債券は、国や地方自治体、企業などが投資家からお金を借り入れる目的で発行する証券です。

借用書のようなものをイメージしてください。

投資家は債券を満期まで持てば、お金が戻ってくるだけではなく利息も得られます。

債券は、発行体によりいろいろな種類に仲間分けできます。

- 国債:国が発行する債券

- 地方債:地方が発行する債券

- 社債:企業が発行する債券

この他にも、債券にはたくさんの種類があります。

今回皆さんにお伝えするテーマは「米国債」です。

つまり、アメリカ政府が発行する債券というワケです。

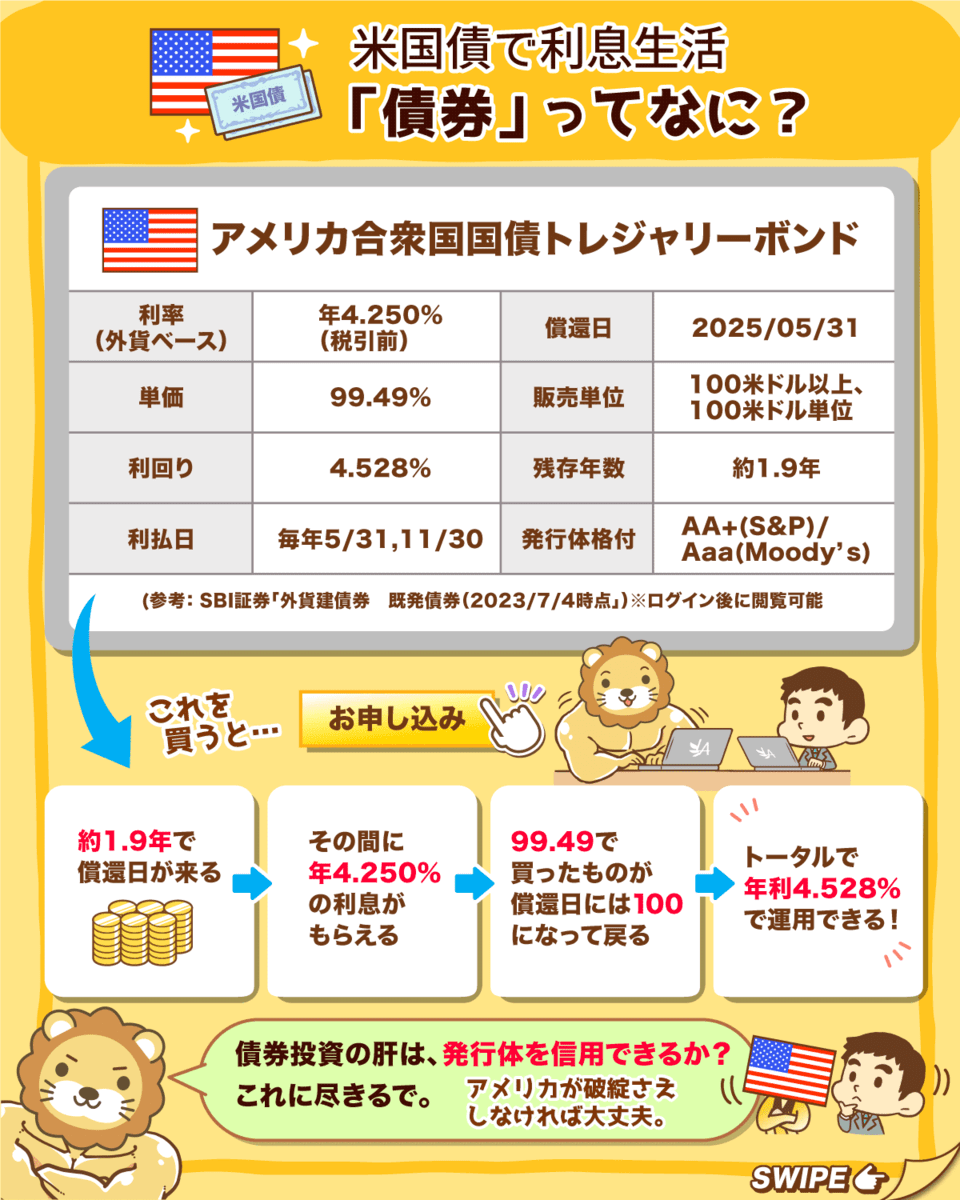

上記が実際に市場で売られている米国債です。

名前は「アメリカ合衆国国債 トレジャリーボンド」となっています。

ちなみにトレジャリーという言葉はアメリカの財務省、ボンドは債券を指しています。

この米国債の詳細をまとめましょう。

❶ 利率:年4.250%

- 100万円投資したら、年間42,500円の利息がもらえる

- 債券の世界では、クーポンと呼ばれる

❷ 単価:99.49%

- 債券の額面は全て「100」

- つまり「額面100の債券を99.49で買える」という意味

❸ 利回り:4.528%

- クーポン + キャピタルの利回り

- この債券を満期まで持つと、年利4.528%になるという意味

❹ 利払日:5/31、11/30

- 年2回、この日にクーポンが振り込まれる

❺ 償還日:2025/5/31

- 償還日=満期日なので、この日に額面金額が戻ってくる

❻ 残存年数:約1.9年

- 償還日=満期日までの年数

❼ 発行体格付:AA+/Aaa

- 発行体(今回はアメリカ政府)の信用度を表す指標

- 格付けが高ければ高いほど、元本や利払いについて安全性が高い

約1.9年で償還日が来る

その間に年4.250%のクーポンがもらえる

償還日には、99.49で買ったものが、額面の100になり返ってくる

例えば100万円で売られている債券が今なら99万4,900円で買うことができ、満期になると100万円が戻ってくるイメージです。

この差額は、いわゆる「キャピタルゲイン(売買差益)」になります。

そして保有している間のトータル期間で見ると、年利4.528%で運用できるワケです。

ここまでが、債券投資のイメージです。

要は米国債の場合、アメリカが破綻さえしなければ大丈夫ということです。

逆にアメリカが「すいません!利払いをしたいけどお金がありません!」「お金を償還したいけど、返すお金がありません!」のような状態になってしまうとアウトです。

ちなみに上記のような状態になることを、「デフォルト」と呼びます。

債券は、言葉通り紙切れになるワケです。

米国債の魅力3選

まずは結論からお伝えします。

- 世界トップレベルの信用力

- 暴落相場に強い

- 金利が高い

魅力①:世界トップレベルの信用力

債券投資のキモは「発行体を信用できるかどうか」とお伝えしました。

それではアメリカの信用度がどうなっているのか確認しましょう。

以下の『国債の格付けランキング』の表をご覧ください。

上図は、格付け会社3社が、各国の国債をどのように評価しているかを表したものです。

アメリカの格付け(上図赤枠)はS&Pとフィッチで「AA+」となっており最高評価ではないものの、ムーディーズは「AAA(トリプルエー)」という最高評価をしています。

現状アメリカには、十分な信用度があると言っても良いでしょう。

ちなみに日本の格付け(上図青枠)は25位で、同3社による格付けは「A1/A+/A」という評価になっています。

- イノベーションが起きやすい環境

→ アメリカは、世界を牽引しているIT産業のボス。 - 洗練された金融・法制度

→ 世界中の投資マネーが、アメリカの資本市場に流れ込んでいる。 - 軍事力

→ 世界最強の軍事力を持っている。 - 潜在成長力の高さ

→ 世界最大の消費大国で、人口も増加トレンド。若い人も多い。 - 自給率の高さ

→ 先進国の中では、食料やエネルギーの自給率が圧倒的に高い。

とはいえ他の先進国と比べた時、圧倒的な優位性を持っているのは事実です。

リベ大両学長も、これまで世界30カ国くらいを訪れたそうですが、投資先としてアメリカ以上の国はそうそうないと言っています。

仮にアメリカが本格的にデフォルトするような事態になれば、世界経済は大パニックに陥るでしょう。

要するにアメリカへの投資がダメなら、株や不動産も無傷では済まないことが予想されるワケです。

天下の大変動にあっては、いかなる財閥、個人も耐え得るものではない。

失敗といえば失敗だが、この失敗はここには論外である。

米国債への投資は、本多氏の言う意味でも諦めがつく投資です。

それほど現状は、アメリカの信用力は高いというワケです。

ちなみに本多静六氏については以下の過去記事でも詳しく解説しているので、ぜひ参考にしてください。

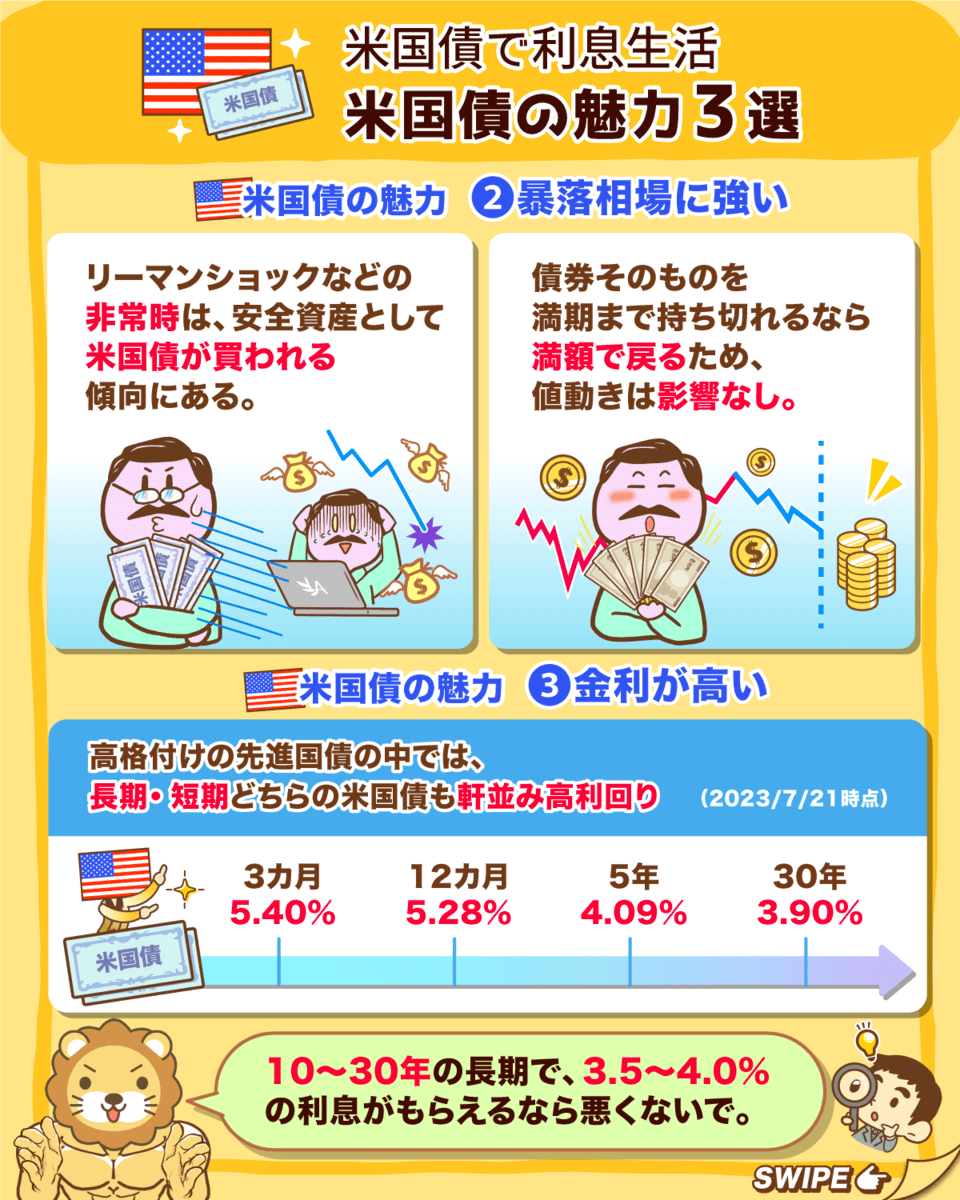

魅力②:暴落相場に強い

アメリカに対する信用度の高さは、危機が発生した時に現れます。

例えばリーマンショックやコロナショックが発生した時、世界の投資家がこぞって買ったのが米国債でした。

上記のようにいろいろな選択肢があるものの、現状世界の投資家は危機が発生した際に「米国債」を選んでいるワケです。

いつどんな時でも、「アメリカ政府は元本と利息をキッチリ払ってくれるだろう」と考えているからです。

ここで、「債券ファンド」と「生債券」の違いについて触れておきましょう。

債券ファンドは、ファンドマネージャーがたくさんの債券を買ったり売ったりしながら、トータルでファンドの価値を増やすというものです。

一方の生債券は「債券そのもの」です。

生債券はファンドのようにパッケージされておらず、証券会社から直接単品で購入します。

AGGという債券ファンドは、リーマンショックの時もコロナショックの時も、5%程度しか下落しませんでした。

一方、同時期に株や不動産は20%や30%下落しています。

債券ファンドと生債券の大きな違いは、「満期まで持ち切る」という概念があるかないかです。

債券ファンドには、この概念がありません。

ファンドマネージャーがいくつもの債券を売買してるので、終わりが来ないワケです。

投資元本を取り戻したければ、どこかのタイミングで自分で売る必要があります。

売る時の価格が元本と比べて高くなるか安くなるかは、タイミング次第で変わるということです。

一方生債券の場合、満期まで持ち切るのであれば5%の下落ですらノイズです。

なぜなら満期まで待てば、結局額面が満額返ってくるからです。

急にお金が必要になって売らざるを得ないという事態さえ避けられれば、償還日までの値動きは気にする必要はありません。

アメリカが倒れない限り、のんびりと償還日を待っていれば良いだけです。

数字的にもメンタル的にも暴落に強いというのが、アメリカの生債券です。

魅力③:金利が高い

いくら信用度が高い債券でも、低金利だと魅力は大きく減ってしまいます。

「1年後に100%の確率でお金を返します!利息は0.001%です!」という商品に投資した場合、100万円預けたとしても年間の利息はたったの10円です。

以下の表をご覧ください。

- 米国債3カ月:5.40%

- 米国債12カ月:5.28%

- 米国債5年:4.09%

- 米国債30年:3.90%

このように、米国債は軒並み高利回りになっています。

ちなみに、一般的には償還までの期間が短い債券の方が金利は低いという特徴があります。

通常「3カ月後に返す!」という借金と「30年後に返す!」という借金であれば、30年後に返ってくるお金の方がリスクが高いからです。

リスクが高い分、利息が高くなるのが普通というワケです。

しかし今は、「米国債3カ月が5.40%、米国債30年が3.90%」のように、長期の方が低金利になっています。

不景気の予兆として有名な現象なので、言葉だけでも知っておいてください。

基本的にリスクとリターンは比例するため、「高金利=ハイリスク」「低金利=ローリスク」になるワケです。

高金利ということは、それだけリスクも高くなるのが本来金融の大原則です。

日本国債の金利が0.3%、米国債の金利が5%と考えた時、果たして日本国債の方が低リスクでしょうか?

日本が破綻するリスクとアメリカが破綻するリスクだと、日本の方がリスクが高いと考える人も多いでしょう。

ココが経済の難しいところです。

日本で金利を上げられない理由は、金利を上げると政府の財政・経済がクラッシュしかねないからです。

日本政府は利払いがキツくなり、企業は高金利で借金ができず、設備投資などもできなくなります。

このような意味で、「金利を上げられる国」は経済力がある国という側面もあるのです。

- メキシコペソ建て債券

- トルコリラ建て債券

- 南アフリカランド建て債券

などは、高金利であっても迂闊に手を出せる代物ではありません。

世の中には、「ちょうど良いレベルの金利」があります。

リベ大では、米国債の長期金利3.5%~4.0%という数字は、リスクに見合った適度に良いリターンと考えています。

10年や20年といった長期で3.5%~4.0%の利息がもらえるのであれば、悪くないというワケです。

ここまで見てきたように、米国債には以下のような魅力があります。

世界トップレベルの信用力

暴落耐性

高金利

コインは、表と裏の両面を見る必要があります。

そこで続いては、米国債のリスクについて具体的に見ていきましょう。

米国債のリスク3選

こちらもまずは結論からお伝えしましょう。

- 価格変動リスク

- 信用リスク

- 為替リスク

リスク①:価格変動リスク

債券には、価格変動のリスクがあります。

基本的に、金利が下がると債券価格が上がり、金利が上がると債券価格が下がるというシーソーのような関係になっています。

右端に利回り(金利)が記載されていますが、今の状態より金利が上がるのであれば、皆さんの買った債券の価格は下がります。

例えば、利回り4%の債券を買ったと仮定しましょう。

ここで1年後に金利が上がり、5%の利息がもらえる債券が誕生したらどうなるでしょう?

逆に金利が下がるのであれば、皆さんの買った債券の価格は上がります。

先ほどと同じく、利回り4%の債券を買ったと仮定しましょう。

今後この4%より利回りの低い債券しか誕生しないのであれば、4%の債券は高金利のお宝債券になります。

「その高金利の債券、高い金額を払うから私に売ってください!」という人が出てくるワケです。

このような価格変動リスクは、時価で頻繁に売買するケースでは気にすべき点です。

先ほどもお伝えしたように、AGGのような債券ファンドには「満期まで持ち切る」という選択肢がありません。

よって時価が高い時を見計らい、自ら売って終わらせる必要があります。

この場合、価格変動はしっかりコントロールすべきリスクになるワケです。

なぜなら、保有期間中の時価がいくらであっても、満期まで持ち切れば良いからです。

償還日には、必ず額面どおり100の金額が戻ってきます。

満期まで持ち切る債券投資は、言ってみれば定期預金のようなものです。

生債券を満期まで持つ場合は、価格変動リスクはそれほど気にすべきリスクとは言えないでしょう。

もちろん、「途中で売らざるを得ない事態に陥らない」という大前提はクリアする必要があります。

リスク②:信用リスク

債券は、「発行体が潰れたら終わり」という投資です。

仮に発行体が潰れるようなことになると、利息はもらえず、元本部分もほとんど戻ってきません。

直ちにデフォルトになるような事態ではありませんが、最近米国債の格下げがちょっとした話題になりました。

格付け会社のフィッチは、これまで米国債を「AAA」と評価していましたが、2023年8月1日より「AA+」への引き下げを行ったのです。

(参考:ブルームバーグ「米が「AAA」格付け失う、フィッチ格下げ-「恣意的」と政府は反論」)

米国債でも100%安心というワケではない点は、リスクとしてしっかり認識しておいてください。

一般に「満期まで持ち切る投資」は、かなりの危うさをはらみます。

そして満期までの期間が長ければ長いほど、世界がどのように変わるかは予想しにくいため、リスクは大きくなります。

よほど信用できる投資先でなければ、「満期まで持ち切る投資」は成立しない投資法です。

プロの金貸し(金融機関)やプロの債券投資家ならともかく、一般投資家がいろいろな債券で気軽に使える投資手法ではありません。

「満期まで持ち切ることを想定しても良いレベルの債券」と言えるのは、米国債のような高格付けの国債くらいです。

そしてこのような債券ですら、先ほどもお伝えしたようにデフォルトリスクはゼロではないワケです。

世の中には、ワケの分からない債券が本当にたくさんあります。

信用リスクこそが、債券投資リスクの本命です。

世界トップレベルの信用力を誇る米国債でさえ、無視できないリスクという点は覚えておいてください。

リスク③:為替リスク

日本人投資家にとって、為替リスクは最も面倒なリスクかもしれません。

例えば「1ドル=100円」の時に、1ドル分の米国債を買ったと仮定します。

つまり皆さんが支払ったお金は100円です。

この後、毎年利息をもらいながら5年後に満期が到来します。

この時、「1ドル=50円」の超円高になっていたらどうなるでしょうか。

皆さんの手元に残るお金は50円になります。

100円を支払って米国債を買い、結果50円しか戻らなかったワケです。

円高になると、円換算で損をする可能性が生まれるのです。

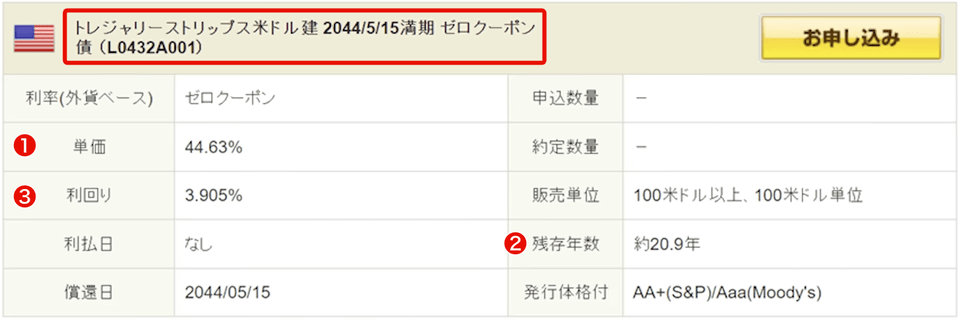

ここまで触れませんでしたが、米国債には「利付債」と「ゼロクーポン債」という2種類の債券があります。

利付債というのは、すでに解説したクーポン(利息)がもらえる債券です。

一方のゼロクーポン債は、以下のような債券です。

名前には、「トレジャリーストリップス米ドル建」と書かれています。

ストリップス債というのは、ゼロクーポン債の一種です。

これは、一切利息がつかない債券です。

上図①の「単価」は、44.63%になっています。

これは額面100の債券を、その44.63%の価格で買えるということです。

そして②の「残存年数」は、約20.9年になっています。

つまり、「約20.9年後に100のお金をもらえる権利を、今なら44.63で買える」というワケです。

これがゼロクーポン債投資です。

安くなっている差額は「最後にまとめてもらえる利息」と考えると分かりやすいでしょう。

③の「利回り」は、3.905%になっています。

3.905%は、年利換算された最終的な利回りです。

ゼロクーポン債での投資は、利息を出さず複利で運用する分、効率的な運用が可能になります。

約21年で44.63が100になるということは、アメリカ政府が破綻しない限り(ドルベースで)2.24倍になることが約束された投資とも言えます。

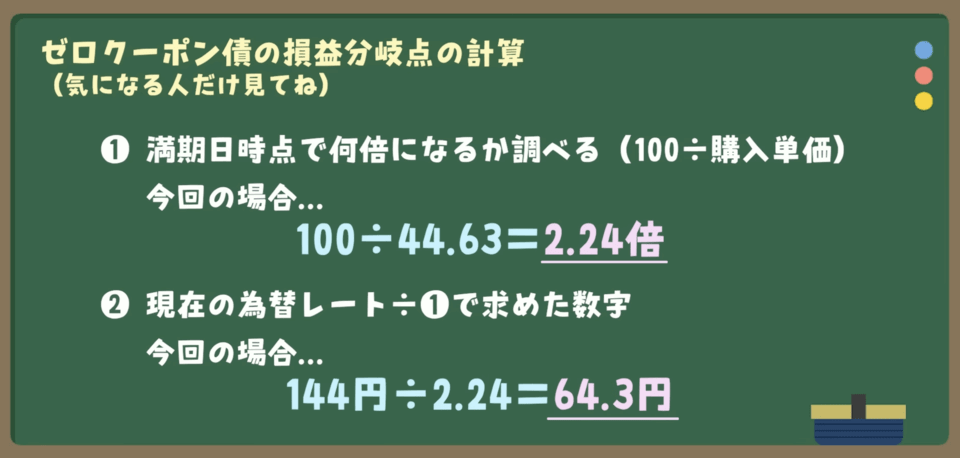

日本人がドル建て商品に投資する場合、先ほど解説した「為替リスク」を考える必要があります。

では、日本人がこの債券に投資して損をするのはどのような場合でしょうか。

仮に現在のレートを「1ドル=144円」とすると、満期日に「1ドル=64.3円」という円高になっていた場合に損益はトントンになります。

今回の事例の場合、「1ドル=64.3円」より円高にならなければ、損はしないということです。

為替リスクは決して小さいものではありませんが、米国債の高い金利を考慮すると十分吸収できる範囲と考える人も多いでしょう。

2023年7月現在は、「1ドル=140円前後」の円安になっています。

この水準は、日本政府が介入を考えるレベルの円安です。

よって短期的には、「1ドル=110円」のように円高になるタイミングがあるかもしれません。

しかし20年後や30年後、皆さんは日本経済の方がアメリカ経済より強くなり、円高に進むと考えるでしょうか。

しかし長い目で見て「円安”トレンド”」だと考えるのであれば、為替リスクも飲み込めるでしょう。

一番ベストなのは、円高の時に高利回りの米国債を仕込む方法です。

なぜなら、為替による値下がりリスクを大きく軽減できるからです。

しかし、このようなおいしいタイミングはめったにありません。

ただし将来円高になったとしても、そのタイミングで米国債がまだ高利回りかどうかは分かりません。

米国債のリスクについて、もう一度まとめておきましょう。

価格変動リスク

- 金利環境の変化で時価は動く。(キャピタルゲイン・キャピタルロスが発生)

- 「満期まで持ち切る投資スタイル」であれば、それほど気にならない。

信用リスク

- 発行体が潰れればそれで終わり。

- 一度買えば、発行体が潰れないように祈るのみ。(いわば”お祈り投資”)

為替リスク

- 円高になると損をする可能性がある。

- 円安になると利益が大きくなる。

ちなみに「最後まで持ち切るつもり」で米国債を買った場合でも、実際はいつでも売れます。

なぜなら米国債は、流動性がとても高い商品だからです。

解約ペナルティがないのもメリットと言えるでしょう。

米国債(生債券)の買い方

実店舗の証券会社に行く場合は、以下の2ステップでOKです。

- 口座を持っている証券会社に行く(or 電話をする)

- 「米国債を売って」と言う

リベ大では皆さんに、「証券会社の窓口に行ってはいけない」と繰り返しお伝えしてきました。

対面営業のある伝統的な証券会社ではなく、ネット証券をおすすめしてきたワケです。

そこで今回も、ネット証券での買い方について詳しく解説します。

- 自分の証券口座にログインする

- 米国債をポチる

米国債には、新発債(新たに発行された債券)と既発債(すでに発行された債券で、投資家が市場で売買しているもの)の2種類があります。

基本的に日本の個人投資家が買えるのは、既発債のみです。

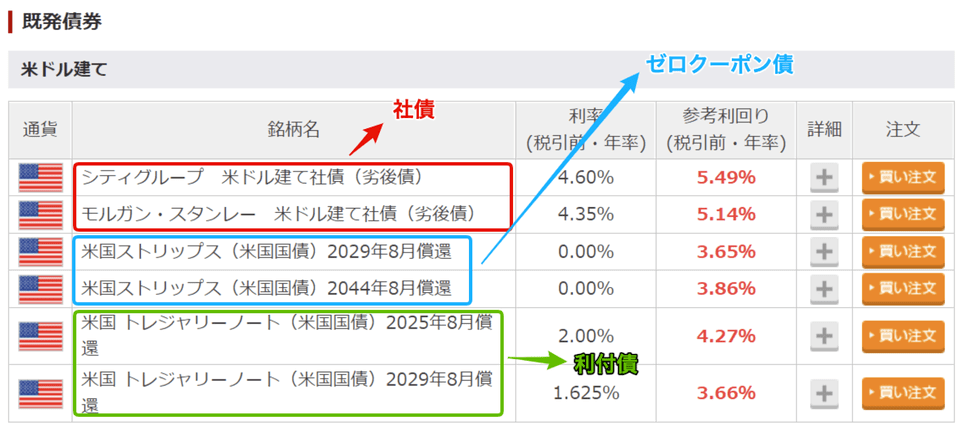

楽天証券で購入できるラインナップを見てみましょう。(2023年7月4日時点)

楽天証券のホームページにログイン後、「トップページ」→「債券」→「外国債券」とクリックすると、上記のページが現れます。

赤枠で囲った「シティグループ」「モルガン・スタンレー」とあるのは社債です。

青色で囲ったストリップス債は、ゼロクーポン債です。

そして緑色で囲ったトレジャリーノートは、利付債です。

いずれにせよ、楽天証券に用意されている債券はラインナップが少なく残念な感じになっています。

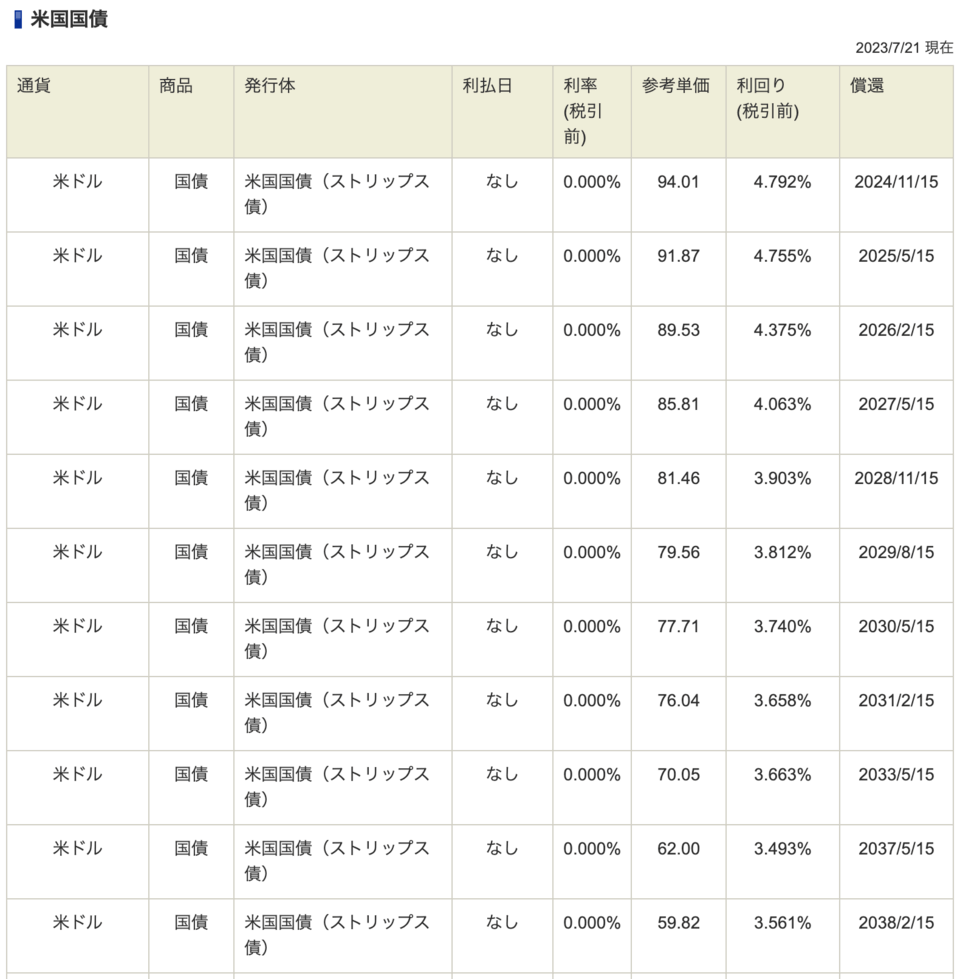

一方SBI証券では、以下のような債券が用意されています。(2023年7月21日時点)

上記に掲載したものは一部で、実際はもっと多くの債券が用意されています。

ちなみにSBI証券で用意されている米国債は、証券口座を持っていなくても『SBI証券 既発債』とネット検索すれば出てきます。

結論をお伝えすると、ネット証券で米国債(生債券)を買うのであれば、SBI証券がおすすめです。

楽天証券やマネックス証券でも購入できるものの、ラインナップの少なさがネックになります。

SBI証券であれば、ゼロクーポン債や利付債について、期間が1年程度の短期のものから、5年、10年、20年、30年と長期のものまで豊富なラインナップが揃っています。

以前からお伝えしているように、証券口座を2つ持つメリットはそれなりに大きいです。

このメリットについて、詳しくは以下の過去記事で解説しているのでぜひ参考にしてください。

リベ大でおすすめしているネット証券は、SBI証券と楽天証券です。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

片方の口座しか持っていない人は、もう片方の口座を作っておいても良いでしょう。

今後、ますます米国債が魅力的になるタイミングがあるかもしれません。

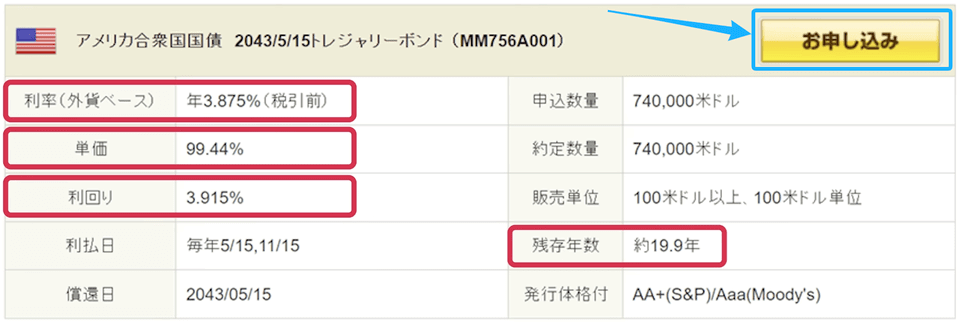

ちなみにSBI証券では、米国債の在庫一覧の中から欲しいものをポチっと選ぶと、以下のような画面になります。

この画面の「お申し込み」ボタンを押せばOKです。

なおこの債券は以下のような特徴があります。

- 残存年数:約20年

- 年利3.875%のクーポンがもらえる

- 99.44で買ったものが100で償還される(少しキャピタルゲインが出る)

- 最終的な利回りは3.915%

アメリカが潰れない限り、満期まで持てばドルベースで上記の利回りが約束されているワケです。

両学長の知人には、アメリカの長期金利が上昇したタイミングで米国債をたくさん買い、悠々自適な利息生活をしている人もいるそうです。

ネット証券のラインナップだけでは足りないという人は、対面の証券会社を検討しても良いかもしれません。

しかし、米国債を快く売ってくれる可能性は低いという点は認識しておきましょう。

なぜなら、米国債が売れたとしても証券会社は儲からないからです。

米国債を売った場合、手数料を取れるのは売買した瞬間のみです。

よって証券会社としては「この米国債をどうぞ」とはならずに、「米国債よりも、こちらのファンドの方がおすすめです!」となるケースがほとんどです。

言いくるめられ、証券会社が儲かる商品を買わないように気を付けてください。

まとめ:米国債投資の選択肢も頭に入れつつ、増やす力を鍛えていこう!

債券とは

米国債の魅力3選

米国債のリスク3選

米国債(生債券)の買い方

債券というのは、国や地方自治体、企業などが投資家からお金を借り入れる目的で発行する証券です。

要するに、「借金の証書」のようなものです。

投資家は債券を満期まで持てば、お金が戻ってくるだけでなく利息も得られます。

① 世界トップレベルの信用力

→ 米国債は高格付けの債券

② 暴落相場に強い

→ 非常時は安全資産として米国債が買われる傾向にある

③ 金利が高い

→ 高格付けの先進国債の中では高めの利回り

① 価格変動リスク

→ 金利が動くと時価も動く

② 信用リスク

→ アメリカが破綻すると、元本や利息がなくなる

③ 為替リスク

→ ドル円の為替相場の影響を受け、円高になると損をする

実店舗の証券会社では、以下の方法で購入できます。

- 口座を持っている証券会社に行く(or 電話をする)

- 「米国債を売って」と言う

上記の方法は、リベ大ではおすすめしていません。

リベ大では、ネット証券経由での購入をおすすめしています。

- 自分の証券口座にログインする

- 米国債をポチる

最後に皆さんに注意喚起です。

今回の記事は、皆さんに対して「今、米国債を買いましょう!」とおすすめするものではありません。

生債券を買うにあたっては、以下のようにいろいろと知るべきことがあります。

- 短期債・中期債・長期債のリスクリターンの違い

- 購入時の手数料

- 経過利子

そして生債券は、NISA枠で購入できない点にも注意が必要です。

現行のNISAでも、2024年から始まる新NISAでも買うことはできません。

勉強のつもりで少し買う程度であればともかく、知識が浅いうちにガッツリ買うようなものではないというワケです。

長期の米国債(生債券)を償還日まで持ち切る投資手法は、若い人にそこまでおすすめできる方法ではありません。

どちらかというと、積極的なリスクを取りづらい50代~60代の人や、資産家で株だけを持つことに抵抗がある人に検討してもらいたい投資手法です。

低金利の時は米国債を話題にする価値がそこまでありませんでしたが、現在は状況が変わっています。

もし今回の内容を見て、「米国債の生債券に興味が出た」という人は、ぜひ債券についてもっと勉強してみましょう。

興味のある人が多いようであれば、今後リベ大でも債券に関する情報発信もしていきます。

今回の内容は、あくまで皆さんの選択肢を広げる(=知識を増やす)という趣旨のものです。

日本の個人投資家に人気の低い債券投資ですが、世界中の多くの機関投資家はポートフォリオに債券を組み入れています。

そして米国債は、債券というアセットの王様です。

米国債を知らずして、債券を語ることはできません。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!