こんにちは、こぱんです!

リベ大では、経済的自由に近づくため、資産と自由な時間を増やしていく「増やす力」についても情報発信しています。

▼図解:増やす力

リベ大では、「楽天証券」と「SBI証券」をおすすめしていますが、「どっちを開設したら良いの?」という問い合わせも少なくありません。

結論から言えば、最初はどちらか1つを開設すれば良いですが、慣れてきたら両方の証券口座を持つことをおすすめします。

実は、複数の証券口座を持つことには、メリットもデメリットもあるのです。

そこで今回は、初心者からステップアップするためにも、複数の証券口座を持つことに関して、以下の2つことを解説します。

複数の証券口座を持つべき3つの理由

短期投資の必要性について

言うまでもなく、お金は非常に重要な財産です。

資本主義社会を生きる皆さんは、誰もが以下のような疑問を持っているでしょう。

今回解説する内容は、義務教育で教えて欲しいレベルのものですから、皆さんもしっかり理解していきましょう。

なお、投資にはリスクがあることを正しく理解して、最終的な投資判断は、皆さん自身の判断と責任で行ってください。

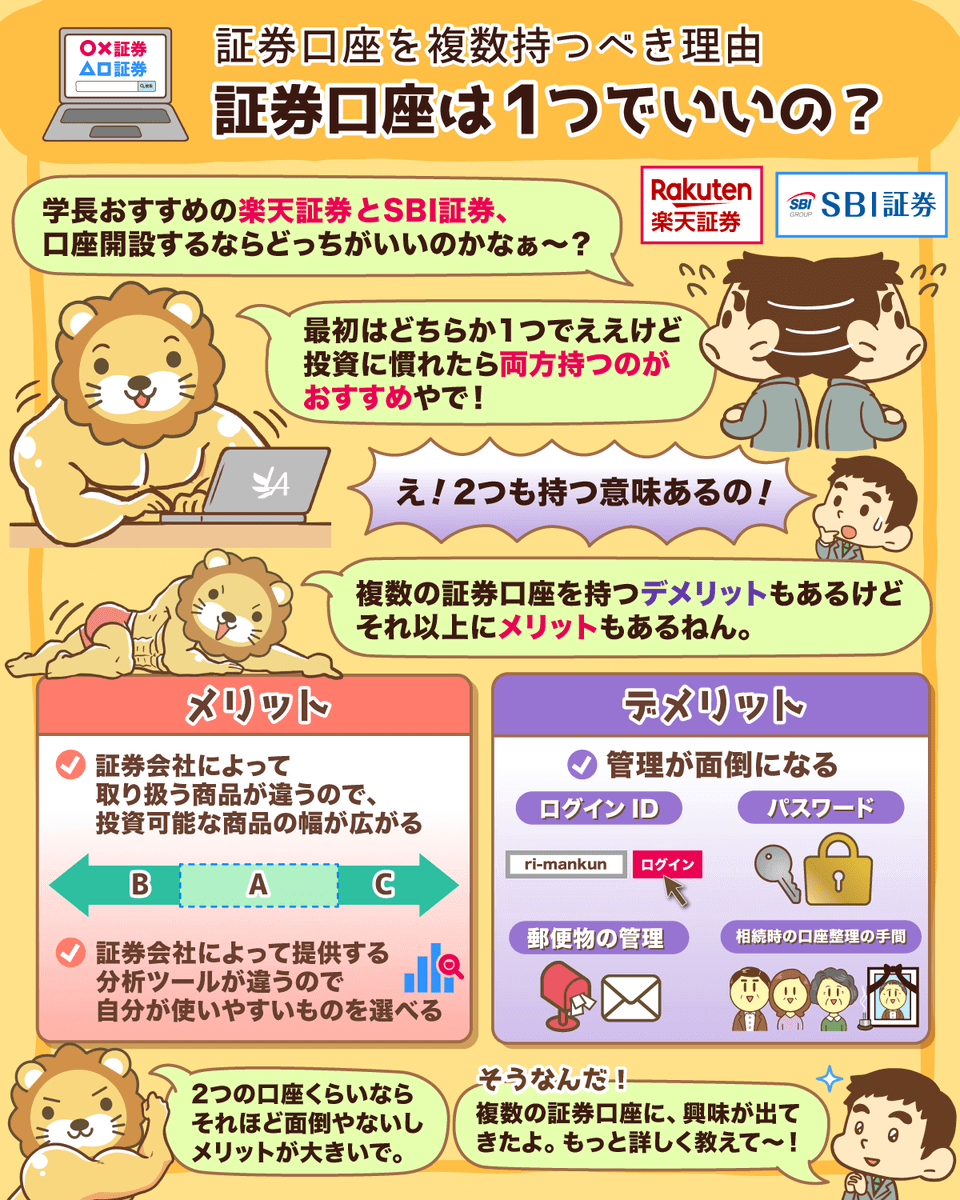

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:証券口座 1つでいいの?

目次

解説動画:【金持ちスタイル】証券口座を2つ以上持つべき3つの理由と、メリット・デメリット

このブログの内容は下記の動画でも解説しています!

複数の証券口座を持つべき3つの理由

リベ大が、複数の証券口座を持つべきだと考える理由は、以下の3つです。

- ①リスク分散になる

- ②相場が分かる

- ③「長期投資」と「短期投資」を分けて管理できる

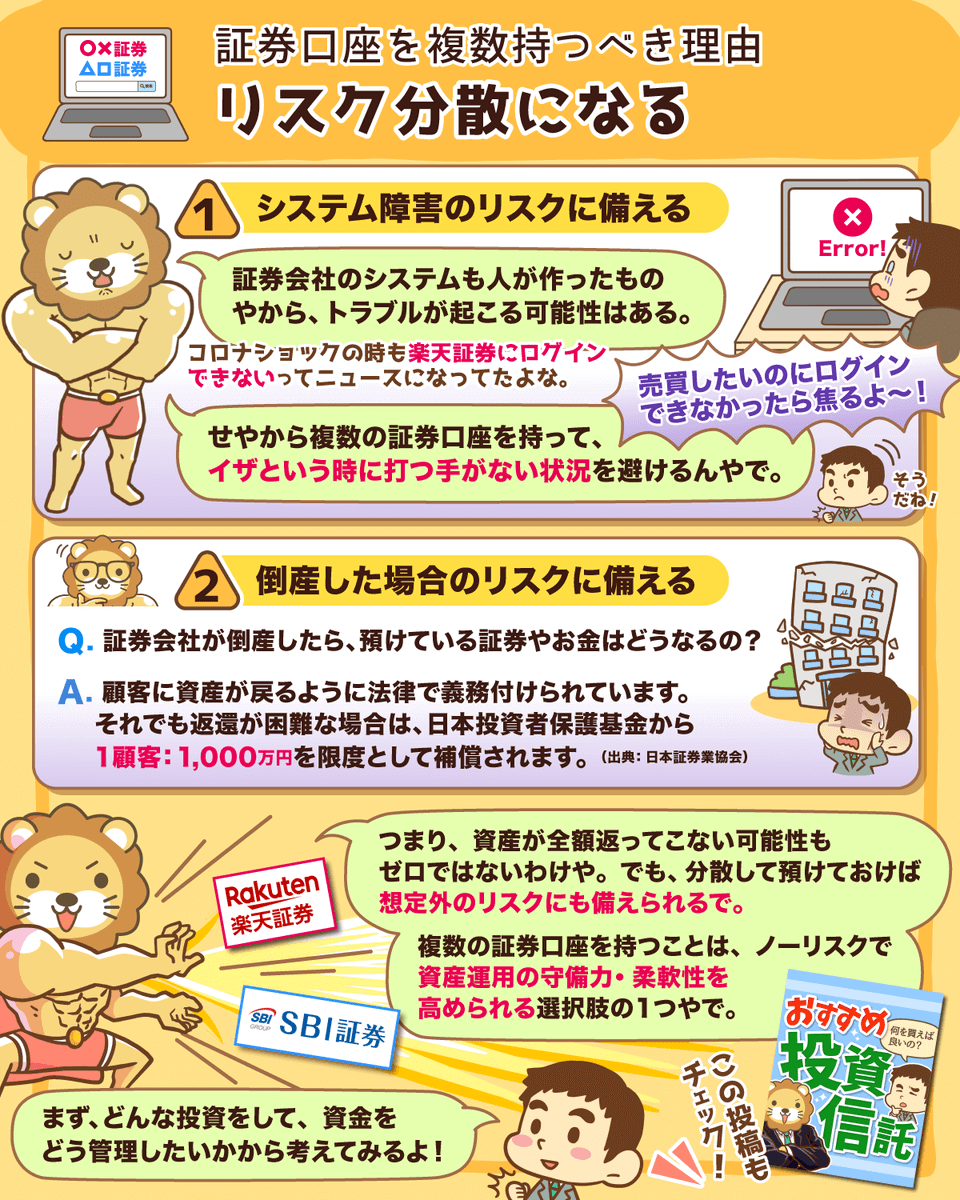

理由①:リスク分散になる

1つ目の理由は、「リスク分散になる」からです。

証券会社が提供しているシステムも人が作ったものですから、多かれ少なかれ必ずトラブルが発生します。

実際、過去にもライブドアショックやコロナショックの時に、「証券口座にログインできない」という問題も起こりました。

楽天証券で3月9日午前11時ごろ、サービスにログインできないなどの障害が発生した。サービスは11時20分ごろまでに復旧。新型コロナウイルスの感染拡大に伴う急激な円高や日経平均株価の下落と重なり、Twitter上では不満の声が上がっている。

「システムトラブルが100%発生しない証券会社」はありません。

だからこそ複数の証券口座を持ち、「イザ」という時に「打つ手がない」という状況にならないようにしておきましょう。

リスクをとりながら生きる投資家として、リスク分散は当然のことです。

証券口座を複数持つことは、他にも証券会社が倒産した場合のリスクヘッジになります。

そもそも、証券会社で運用している資産は「分別管理」されており、万が一証券会社が倒産しても、皆さんの財産は全額守られます。

これは、法律でも定められている仕組みで、日本証券業協会のQ&Aにも、以下のように書かれています。

証券会社が投資家から預かっている有価証券や金銭は、万が一、証券会社の経営が破たんしたとしても確実に顧客に戻るように、自社の資産とは区分して管理することが法律で義務付けられています。これを「顧客資産の分別管理」といいます。それでもなお、顧客資産の円滑な返還が困難となった場合は、日本投資者保護基金から1顧客当たり1,000万円を限度として補償されます。

(出典:日本証券業協会)

ただ、「顧客資産の円滑な返還が困難となった場合」と明記されているように、「証券会社が倒産して、顧客に資産を返せない状況」が発生する可能性はあるわけです。

会社も絶対に潰れないとは断言できませんし、かんぽ生命の不正事件のように、不正やずさんな管理が行われる可能性も否定できません。

関連動画

運用資産の全てを1つの証券口座にまとめるのではなく、他の証券口座にも資金を分けておくことで、リスク分散ができるわけです。

ちなみに、お金に強いユダヤ人の世界では「想定外だった」という言い訳は認められません。

リスクに対する行動として、以下の2つには天と地ほどの差があると理解しましょう。

まったく何もしない

ちょっとだけでも対策しておく

関連記事

→ ユダヤ人から学ぶ「タルムード」に関するブログ記事一覧はこちら

理由②:相場が分かる

2つ目の理由は「相場が分かる」からです。

証券会社は事業として、顧客に証券口座を提供しているため、サービス内容には各社で差があります。

そのため、複数のサービスを使ってみなければ、自分が使っているサービスの良し悪しの判断ができません。

→ 他社と比較して適切か?

→ 優良な商品が多数あるか?

→ 使い勝手が良いか?

→ 対応は丁寧か?

そこで、他社のサービスを利用して相場観を磨くことで、お金のセンスも磨けるのです。

「損したくないのであれば相場を知ろう」ということは、証券会社に限らず、どんなことでも同じです。

- 家

- 保険

- 車

- スマホ

相場を知れば、ぼったくられることもなく、新たな取引先(=証券会社)も上手に探せます。

資本主義社会において、株を持っている人がお金を増やせる人であり、株を持つには証券口座が必要不可欠です。

リベ大で以前から何度も伝えている通り、証券口座こそが現代における「富の倉庫」です。

しっかりとした相場観を磨く

良い倉庫(証券会社)と契約する

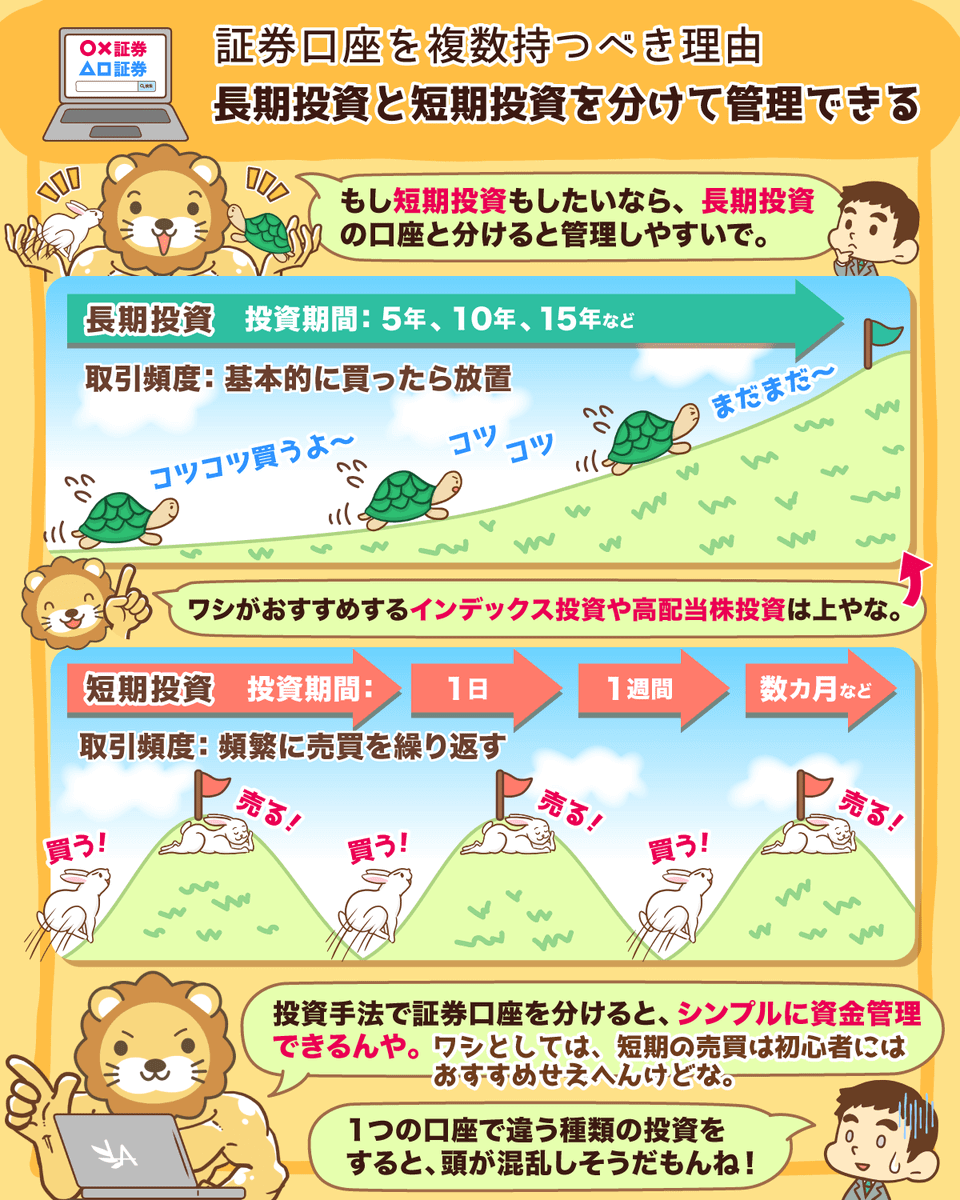

理由③:「長期投資」と「短期投資」を分けて管理できる

3つ目の理由が最も大切で、「“長期投資”と“短期投資”を分けて管理できるから」です。

もし皆さんが、長期投資と短期投資を同じ口座で行っているのなら、口座を分けて管理することをおすすめします。

なぜなら、同じ口座で2つの投資を行うと、頭が混乱して資金管理がうまくいかなくなるからです。

長期投資

- 投資期間:5年、10年

- 取引頻度:基本的に買ったら放置する

短期投資

- 投資期間:1日、1週間、数カ月

- 取引頻度:頻繁に売買を繰り返す

つまり、投資手法に合わせて証券口座を分けることで、頭も資金もキレイに管理できます。

ちなみに、ここでいう長期投資の代表例は以下の通りです。

- インデックス投資

- 高配当株投資

そもそも長期投資は、基本的に購入した資産(株式など)を売却しません。

資産を売却するパターンは、年に何回も起きることではないのです。

アセットアロケーションを調整するとき

→ 例:値上がりした株式を売却して、債券に組み換えたいとき

はじめに想定していたシナリオが崩れたとき

→ 例:新規事業が失敗したり、無能な社長に交代したとき

一方、短期投資の代表例は以下の通りです。

- デイトレ(1日のうちに損益を確定させる)

- スイングトレード(数日から数週間以内に損益を確定させる)

- 空売り・先物取引・オプション取引(特殊な取引手法)

実際、「積立投資していたインデックスファンドを売って、目先で最も株価が伸びている個別株に乗り換えた」という話もよく聞きます。

これはつまり、長期投資用のお金を短期投資に回してしまったということです。

例えば、「最近買ったばかりのS&P500連動のインデックスファンドを売って、全力でテスラを買う」ということです。

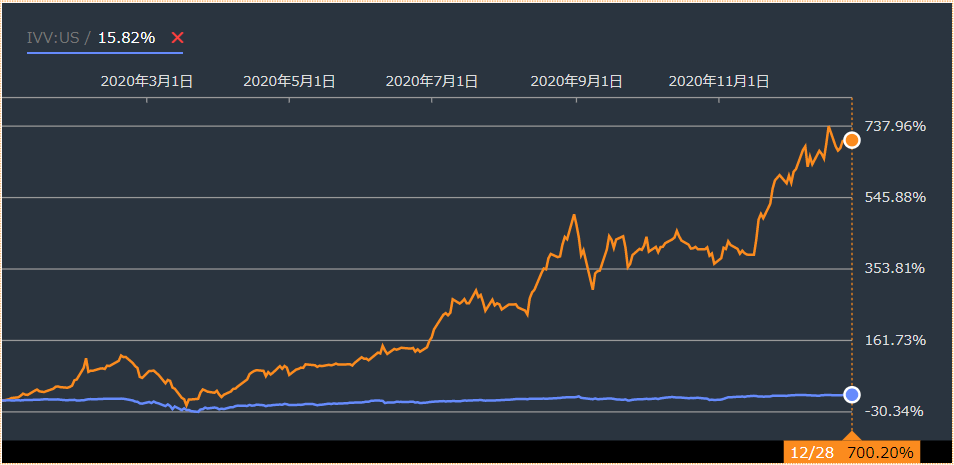

実際にそれぞれの成績を、2020年のチャートと共に見てみましょう。

- S&P500インデックスファンド:+約16%

- テスラ:+700%

仮に、2020年1月にテスラの株を購入していた場合、株価は7倍にも膨れ上がったわけです。

この比較結果を見て、以下のように考える人もいるでしょう。

「インデックス投資(長期投資)なんてバカバカしい!」

「最も成長力が高い個別株だけに集中投資すればいいじゃないか!」

確かに短期投資には、わずか1ヵ月で 資産が20〜30%も増えるほどの「爆発力」があります。

しかし、短期投資で勝ち続けられるのは一部の天才トレーダーだけです。

「たまたまの勝利」に浮かれて、長期投資のお金まで短期投資に回すのは、破滅への一歩と言わざるを得ません。

そもそも、長期投資と短期投資は全く違う投資手法です。

- 投資の目的

- 取引手法

- 見るべき情報

- 頭の使いどころ

だからこそ、人生の目的に合わせて投資手法を決めることが大切なのです。

▼図解:人生の目的に合わせて投資手法を決めよう!

「同じ口座だけど、投資手法は別だと理解しているから大丈夫!」という声も聞こえてきますが、人間の脳は「見た目」に騙されやすいものです。

「同じ口座に入っているけど、別なモノ」だと常に認識し続けられる人は、ほとんどいません。

だからこそ、「長期投資は長期投資用の証券口座で行い、短期投資は別口座」と分けて頭をスッキリさせましょう。

その方が、変なことをするリスクは確実に小さくなります。

貯蓄型保険の解約でも解説した「混ぜるな危険」は、投資でも同じで、ものごとをシンプルに管理する大原則です。

短期投資の必要性について

複数の証券口座を持つべき理由を解説してきた中で、短期投資に関して以下のように感じた人もいるでしょう。

リベ大の短期投資に関する考え方

まず、リベ大は何度も伝えているように、基本的に短期投資をおすすめしていません。

その理由は大きく以下の2つです。

短期投資で勝ち続ける難しさがデータで証明されている

リベ大自身も勝ち続けられない

- 事実として、長期投資より短期投資が向いている人がいる。

- 短期投資のために学んだノウハウの一部が、長期投資に活きることもある。

- 短期投資で勝つことは難しいと、身銭を切って学べる

短期投資の経験が、結果として長期投資をきちんとやり遂げられるようになることもあるのです。

そのため、「適正なリスク」の範囲内なら、「経験としてやってみたい!」という人を止めることはしません。

リベ大両学長も、投資に限らずビジネスの世界でも、多くの失敗をして得た経験が活きているそうです。

言い換えれば、再起不能になるようなハイリスクな賭け方は絶対にしてはいけません。

空売り・先物取引・オプション取引について

基本的に短期投資はおすすめしていませんが、「空売り・先物取引・オプション取引」については、「保険として使う」という目的に限って検討の余地があるでしょう。

長期投資は「買って値上がり益を得る」投資手法ですから、値下がり局面では、資産が減っていくのを指をくわえて見ているしかありません。

書籍『金持ち父さん・貧乏父さん』で有名なロバート・キヨサキ氏によると、「インデックス投資は暴落に対して無力のため、問題がある投資手法だ。」と発言しています。

これはつまり、以下のような考え方をしているのです。

インデックス投資は危険

保険のかけ方を知らないのは危険

そこで、株価下落時の「保険」として機能するのが、空売り・先物・オプション取引です。

これらは「ヘッジ取引」とも呼ばれ、ヘッジ取引を使うと、値下がり局面でも利益を出すことができます。

長期投資で持っている資産の値下がりを、ヘッジ取引による利益で相殺することで、全体のバランスが整えられるワケです。

保険料と聞いて、「なぜ、リベ大がヘッジ取引について説明してこなかったのか」ピンときた人も多いかもしれません。

その理由は、「保険料は、守るべきものがある人が支払うべきコストだから」です。

万が一自分が亡くなっても、保険金を受け取る人がいなければ、高い保険料を払って生命保険に加入する意味はありません。

それと同様で、皆さんは保険料を払ってでも、資産を守るべき必要があるのでしょうか?

100万円分のインデックスファンドを持っている人

1億円分のインデックスファンドを持っている人

ちなみに、ヘッジ取引はプロの投資家であれば、誰もが行っています。

知っておいて損する知識ではありませんが、投資初心者が最優先で学ぶべきものではないと理解しておきましょう。

ヘッジ取引を学ぶ意味がある人とは?

リベ大で学ぶ皆さんは、ヘッジ取引よりも先に「お金にまつわる5つの力」を育てていきましょう。

特に、「貯める力・稼ぐ力・増やす力」がおすすめです。

→ 家計の見直しで、月5万円を節約する

→ 転職や副業などで、収入を月5万円増やす

→ 貯める力と稼ぐ力の余剰資金を原資にお金のなる木を育てる

→ つみたてNISAやiDeCoの非課税枠を最大限に活用

→ 余ったお金で、インデックスファンドを購入

→ キャッシュフローが欲しいなら、高配当株などを購入

「お金にまつわる5つの力」を育て、資産が増えた後で、「資産を保全する方法の1つ」としてヘッジ取引を学べば良いのです。

ヘッジ取引は、あくまでリスクコントロール手法の1つです。

「暴落に備えて現金を多く保有する」ことで、リスクコントロールしている個人投資家は、そもそもヘッジ取引を学ぶ必要はありません。

一方で、十数年に1回、いつ起きるか分からない暴落のために「多額の現金を寝かせておくのはもったいない」と考える人もいます。

そう考えて、資産額が多いにも関わらず資産の大半が株式という人なら、相場が荒れた時のために「ヘッジ取引で保険をかける」という手法を学んでも良いでしょう。

実際、資産が数千万円になってからヘッジ取引を急に始めても難しいため、今のうちから少額で身銭を切って学ぶのは悪くありません。

勉強する余裕のある人や、ヘッジ取引に興味のある人は、短期投資用の口座・資金を用意して、「空売り・先物取引・オプション取引」を練習するのも良いでしょう。

ちなみに両学長は、ヘッジ取引を活用するのではなく、保有する現金を不動産や事業投資に回しています。

株式等が暴落しても大きな問題にならないようにリスク管理ができているので、ヘッジ取引は必要ありません。

まとめると、以下のような人はヘッジ取引の手法を学ぶ意味があるということです。

- 100%リスク資産に投資している人

- 現金を寝かせておくのがもったいないと感じる人

- 不動産や事業を持たない人

ただ、ヘッジ取引は中・上級者向けの投資手法です。

しっかりとデメリットも理解しておくべきだと強調させてください。

高度な取引のためテクニックが必要

プロの投資家でも失敗する

ムダなコスト(保険料)になる可能性がある

かえって大きな損失を発生させる原因にもなる

初心者だと実感している人は、ヘッジ取引について考える必要はありません。

ちなみに、投資経験や金融資産が100万円未満と少ない場合は、ヘッジ取引のための口座を開設できないので、ご承知おきください。

まとめ:複数の証券口座を使いわけて、資金管理体制を整備しよう

今回は、リベ大が複数の証券口座を持つべき3つの理由について解説してきました。

- ①リスク分散になる

- ②相場が分かる

- ③「長期投資」と「短期投資」を分けて管理できる

「システムトラブルが100%発生しない証券会社」はありません。

確かに、皆さんの資産は法律で定められている通り「分別管理」されています。

ただ、日本証券業協会のQ&Aにあった「顧客資産の円滑な返還が困難となった場合」という記載を思い出してください。

証券会社が倒産して、顧客に資産を返せない状況が発生する可能性はゼロではないのです。

複数の証券口座を持ち比較することで、サービスの良し悪しが分かります。

→ 他社と比較して適切か?

→ 優良な商品が多数あるか?

→ 使い勝手が良いか?

→ 対応は丁寧か?

その結果、相場観とお金のセンスを磨くことにも繋がるのです。

「相場を知らないと損をする」というのはビジネスの世界の常識を忘れないでください。

長期投資と短期投資は全く別の投資手法です。

- 投資の目的

- 取引手法

- 見るべき情報

- 頭の使いどころ

同じ証券口座に入っているお金や資産を、長期投資・短期投資で別なモノだと常に認識し続けられる人は、ほとんどいません。

モノゴトをシンプルに管理する大原則、「混ぜるな危険」をしっかり理解してください。

もし、長期投資も短期投資も取り組みたいという人は、証券口座しっかり分けて管理しましょう。

最後に、複数の証券口座を持つメリット・デメリットを以下の通りまとめました。

→ 投資可能な商品は証券会社によって違う

→ 証券会社が提供しているツールの内容や使いやすさが違う

→新規公開株を買える確率がアップする

管理が面倒になる

- ログインIDやパスワードの管理

- 郵便物の管理

- 相続の際に口座を整理する手間がかかる

すでに証券口座を開設した人の中には、まだ1つしか保有していないという人も多いでしょう。

あまりに証券口座が増えすぎると管理が面倒ですが、2つの証券口座を管理するぐらいなら、デメリットはほとんど無く、多くのメリットが得られます。

リベ大がおすすめする「楽天証券」と「SBI証券」の一方しか開設していなければ、両方とも開設するところからはじめましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

また、少額からの日本株・高配当株投資の場合は、SBIネオモバイル証券もおすすめです。

複数の証券口座を持っておくことは、ノーリスクで資産運用の守備力・柔軟性を高められる選択肢の1つです。

重要性は高いけれど緊急性が低いことは後回しにされがちなので、今回の記事をキッカケに「資産管理」について考えてみてください。

なお、「ヘッジ取引」は今すぐ取り組む必要はなくても、「お金にまつわる5つの力」を育て、資産が増え始めた時のために、学んでおくのも良いでしょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「増やす力を身につけたい!」という人に読んで欲しい記事がこちら!