こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」についても情報発信しています。

▼図解:増やす力

突然ですが、皆さんは以下のような話をご存じでしょうか?

世界にある10万以上の投資ファンドのうち、日本で流通しているのはたった5%だけであり、多くの個人投資家は95%の投資チャンスに気づいていない。

世の中には皆さんが知らない優良ファンドがたくさんあります。

今回の記事では、皆さんが気づいていないと想定される95%の投資チャンスの1つ、ヘッジファンドについて分かりやすく解説します。

ヘッジファンドは空売りやオプション取引などの様々な取引手法を用いて、市場が上がっても下がっても利益を狙う運用ファンドです。

リベ大が過去に紹介した米国株式ファンドや全世界株式ファンドのような、市場平均に連動するインデックスファンドに投資することだけが資産運用ではありません。

今回の記事でお伝えすることは以下の通りです。

- ヘッジファンドの5つの特徴

- ヘッジファンドが人気である2つの理由

- ヘッジファンドの買い方3選

- 投資初心者にヘッジファンドおすすめしない3つの理由

今回の記事では、インデックス投資の問題点や暴落への備え方などの話題にも触れています。

ヘッジファンドに興味がなくても、投資をするうえで知ってほしい内容ですので、ぜひ最後まで読んでください。

目次

解説動画:【富裕層は買ってる!】ヘッジファンドの基礎知識と買ってはいけない3つの理由を解説

このブログの内容は下記の動画でも解説しています!

ヘッジファンドの5つの特徴

はじめに、ヘッジファンドの特徴を5つ見ていきましょう。

- 絶対収益追求型が多い

- 私募投信が多い

- オルタナティブ投資に分類される

- リスク・リターン効率が優れている

- 手数料が高い

特徴①:絶対収益追求型が多い

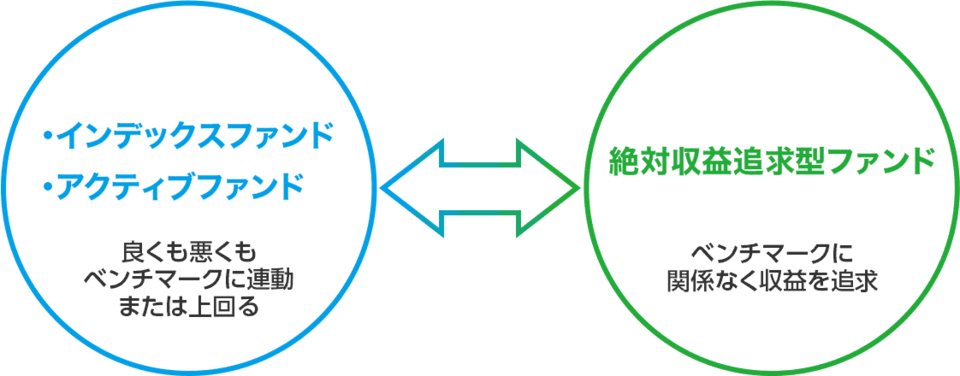

皆さんが知っているインデックスファンドは、指数に連動することを目指すファンドです。

例えば、S&P500という指数が3%上がったときに、S&P500に連動するインデックスファンドの価格も3%上がるイメージです。

一方、アクティブファンドは指数を上回る成果を目指すファンドです。

例えば、日経平均という指数が3%上がったときに、アクティブファンドの価格は4%上がる状態を目指します。

では、暴落時に以下のようなアクティブファンドの状況を、皆さんは許せますか?

皆さんはアクティブファンドAを買いました。

その後、株式市場の大暴落によりS&P500が30%下落したことで、皆さんが買ったアクティブファンドAの価格も28%下落しました。

そこで、アクティブファンドAの責任者が一言。

「市場は30%下落しましたが、私たちは28%の下落に抑えられたので評価してください!」

たとえ運用成績がマイナスでも、指数を上回れば目的達成となるのがアクティブファンドです。

つまり、インデックスファンドだけでなくアクティブファンドも市場全体が上がるときは上がり、市場全体が下がるときは下がるのが一般的です。

一方、ヘッジファンドは、空売りやオプション取引などの様々な取引手法を用いて、市場がどう動いてもプラスの成績を目指します。

これがヘッジファンドの特徴である絶対収益追求の意味となります。

特徴②:私募投信が多い

皆さんがいつも投資しているファンドは公募投信であり、不特定かつ50人以上の投資家を対象とした、一般向けに募集する投資信託です。

一方で私募投信は、50人未満の投資家あるいは省令で定められた適格機関投資家を対象としている投資信託です。

つまり、プロや資産家などの限られた人しか買えないファンドです。

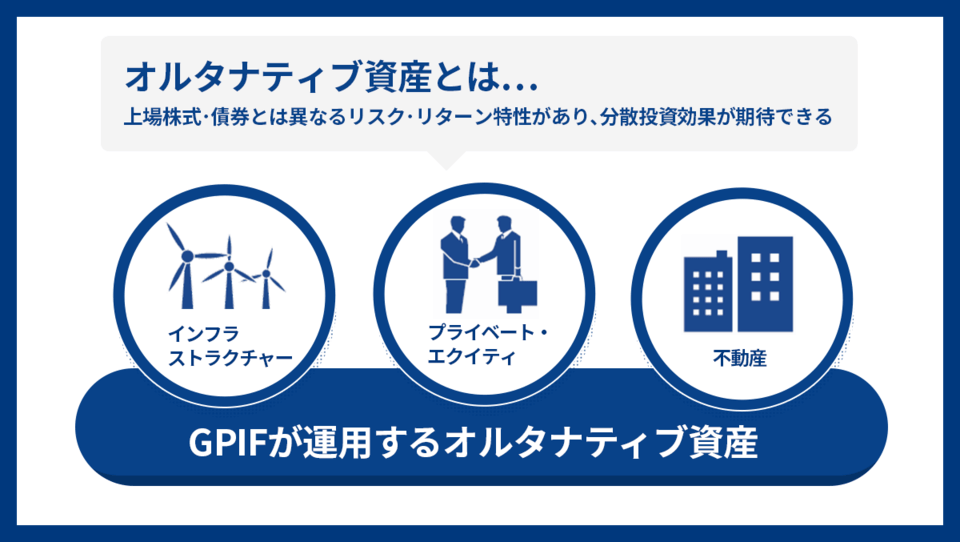

特徴③:オルタナティブ投資に分類される

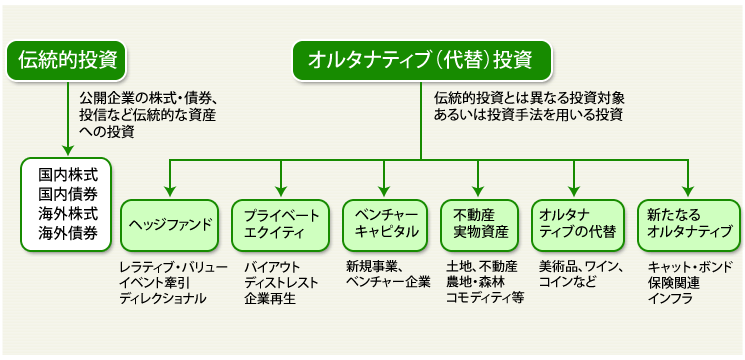

投資対象は次の2種類に分かれます。

- 伝統的投資:株式や債券への投資

- オルタナティブ投資:不動産、コモディティ(金銀や原油など)、ヘッジファンドなどへの投資

ヘッジファンドは株や債券のような伝統的投資と比べ、異なる投資対象あるいは手法を用いて利益を追求しています。

ちなみに、日本の年金を運用しているGPIF(年金積立管理運用独立行政法人)も、オルタナティブ投資を一部取り入れています。

オルタナティブ投資は株式や債券とは違う特性があるので、分散投資効果が期待できることがメリットの1つです。

なお、GPIFにおけるオルタナティブ投資は、あくまでサブ的な立ち位置であり、GPIFの年金積立金全体に占める割合も2021年3月時点で0.7%と低いです。(参考:GPIF「2020年度の運用状況」より)

特徴④:リスク・リターン効率が優れている

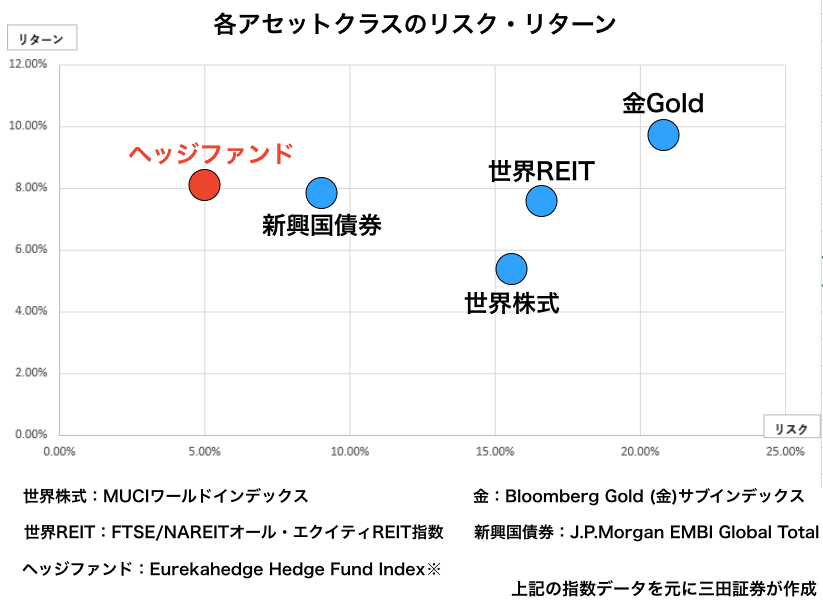

ヘッジファンドの優秀さを示すためによく使われるのが、以下のような図です。

この図の縦軸はリターンであり、世界株式や新興国債券、世界REITと比べ、ヘッジファンドの期待リターンは8.0%と高いことが分かります。

横軸のリスクについては、ヘッジファンドが5.0%と、一番小さいです。

投資の世界でリスクとは値動きの大きさを表すので、ヘッジファンドの価格変動のブレは他の投資商品より小さいことを示します。

ハイリスク・ハイリターンとローリスク・ローリターンが一般的な投資の世界ですが、ヘッジファンドは比較的小さなリスクで大きなリターンが狙えるので、リスク・リターンの効率が良いと言われています。

特徴⑤:手数料が高い

一般にヘッジファンドの手数料は、運用額に対して年間約2%、さらに運用で得られた利益の約20%が成果報酬としてかかるのが相場です。

これまでにリベ大で紹介したインデックスファンドの手数料と比較すると、ヘッジファンドの手数料は高いと言えるでしょう。

- eMAXIS Slim 米国株式(S&P500):年0.0968%

- SBI・V・S&P500インデックス・ファンド:年0.0938%

- 楽天・全米株式インデックス・ファンド:年0.162%

- eMAXIS Slim 全世界株式(オール・カントリー):年0.1144%

※2021年8月時点

しかし、ヘッジファンドを購入している富裕層は少なくありません。

そこには、高い手数料に見合う成果が出ていること以外の理由があるのです。

ヘッジファンドが人気である2つの理由

ヘッジファンドが人気である主な理由は、以下の2つです。

- ①債券の利回り低下

- ②市場の暴落ヘッジ

理由①:債券の利回りの低下

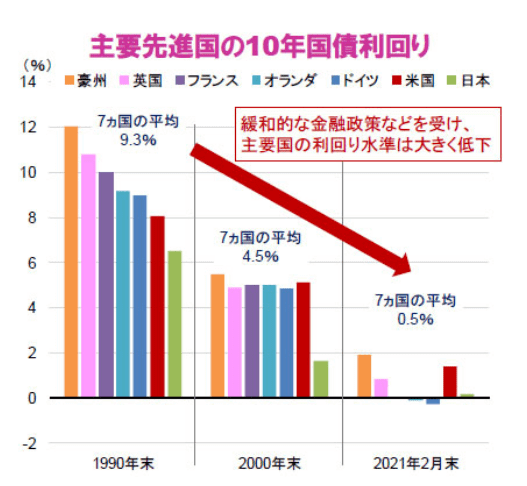

下図を見ると分かる通り、先進国の債券利回りは下がり続けています。

- 1990年末:9.3%

- 2021年2月末:0.5%

債券には、株式より値動き(=リスク)が小さく、満期まで持っていれば手堅く利息が得られる特徴があります。

そのため、債券は資産を守りつつ増やせる重要な金融商品と見なされてきました。

ところが、利回りの低下でリターンが物足りなくなり、富裕層にとってあまり魅力がない資産になってきています。

リベ大も現状、債券への投資は積極的におすすめしていません。

例えば、トルコリラ建てとかブラジルレアル建てはリターンが高いって聞いたけど…。

新興国の債券は5~8%といった高い利回りが得られる一方で、通貨の価値が目減りして元本が減っていくことが多いので注意が必要です。

例えば、トルコリラの通貨価値は2000年~2021年7月30日現在の約20年間で約8分の1になり、トルコリラ建ての債券も同様に暴落したのです。

- 2000年初め:約100円

- 2021年7月30日時点:約13円

つまり、新興国債券は利回りが高いけれど元本は目減りする傾向にあるので、トータルで考えて、しっかり予測する必要があります。

資産を守るために債券を組み入れたいなら、先進国債券をおすすめします。

以上まとめると、富裕層目線では先進国債券と新興国債券ともにイマイチと言えるでしょう。

先進国債券:リターンが物足りない

新興国債券:リターンは高そうだけどリスクも高い

そこで、富裕層が目をつけているのが、ヘッジファンドなのです。

理由②:市場の暴落ヘッジ

リベ大の過去の記事「【世界同時株安】分散投資に本当に意味があるのかを解説」でも紹介しているように、リベ大ではリスクを減らす分散投資をおすすめしています。

しかし、国際分散投資が絶対に安心・安全と考える人がいたら要注意です。

なぜなら経済のグローバル化に伴い、分散が効きにくくなっているからです。

株式や債券、不動産、ゴールドなど幅広く買っても、「上がる時は一緒に上がり、下がる時は一緒に下がる」というように、相関性が高まっているのです。

実際、2008年前後のリーマンショック時にはあらゆる資産が同時に大暴落しました。

- 世界株式:マイナス51.0%

- 不動産:マイナス63.5%

- 金属:マイナス58.2%

- 原油:マイナス36.7%

下げ相場で利益を出すには、単に投資対象を分散するだけでなく、株価の下落局面でも利益が出せる空売りやオプション取引などの手法が必要です。

自分では小難しい投資手法ができない投資家にとっては、金融のプロが運用する、下げ相場でも利益が出せるように設計されたヘッジファンドが頼みの綱と言えるでしょう。

ここまで解説したように、債券利回りの低下や国際分散投資の分散効果が弱くなっているので、ヘッジファンドの人気は高まり続けています。

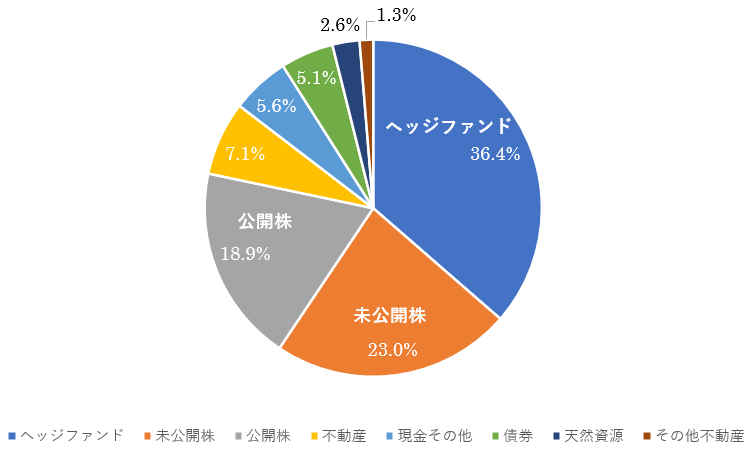

例えば、S&P500を上回る成績を叩き出し続けているハーバード大学のポートフォリオでは、ヘッジファンドが構成比率トップの36.4%になっています。

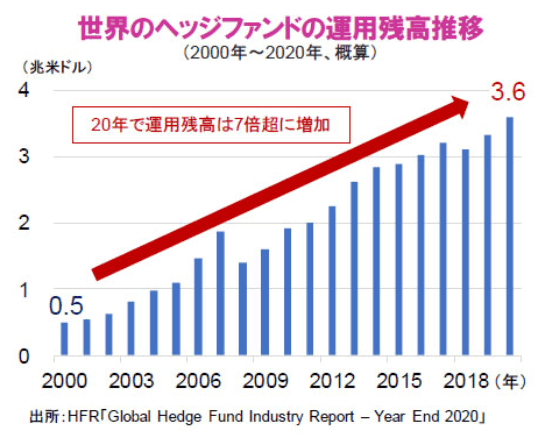

他の大学や世界各国の年金基金などもヘッジファンドへの投資額を増やしており、ヘッジファンドの運用残高は右肩上がりです。

- 2000年:約50兆円

- 2020年:約360兆円(20年で7倍以上)

ヘッジファンドの買い方3選

- ①国内証券会社や銀行

- ②プライベートバンク

- ③投資助言会社

買い方①:国内証券会社や銀行を通じて買う

1つ目は、海外のヘッジファンドを国内証券会社や銀行を通じて買う方法です。

ファンドが輸入され国内で流通する過程で利益が中抜きされるので、基本的に手数料が高い傾向にあります。

日本で作られたヘッジファンドも買えますが、法規制の影響もあり優れたものは多くないのが一般的な見方です。

買い方②:プライベートバンクを通じて買う

2つ目は、富裕層専門の金融機関であるプライベートバンクを通じて買う方法です。

プライベートバンクに資産運用を一任するかたちでお金を預け、必要があればヘッジファンドにもお金を投資する流れです。

この購入方法の問題点は以下の2つです。

- 数千万円~数億円の資産がないとプライベートバンクに口座を作れない。

- 自社系列のヘッジファンドにしか投資できないことが多い。

買い方③:投資助言会社を通じて買う

3つ目は、ヘッジファンドの運用や販売はせず、投資助言を業務としている会社を通じて買う方法です。

投資助言会社を通じて買うメリットは以下の2つです。

- 中抜きされる手数料が少なく、海外のヘッジファンドに直接アクセスできる。

- 自社系列商品に縛られることなく、最も優れたファンドを選べる。

ただし、この方法の問題点は信頼できる投資助言会社を見つけるのが難しいことです。

投資の世界は詐欺まがいの取引も横行しているため、初心者が投資助言会社の良し悪しを判断するのは難易度がかなり高いでしょう。

結局、①~③どの購入方法にも課題があるため、初心者にはハードルが高いと考えるのが良いです。

また、一般的な投資信託のように、優れたヘッジファンドをネット証券を通して気軽に買うこともできません。

投資初心者にヘッジファンドおすすめしない3つの理由

さて、ここまでのお話を聞いてヘッジファンドが欲しいと思う人がいるかもしれませんが、リベ大ではおすすめしません。

- ①まとまった資金が必要

- ②良いファンドを探すのが難しい

- ③商品内容が非常に複雑

理由①:まとまった資金が必要

ヘッジファンドを購入するには、まとまった資金が必要です。

ヘッジファンドでは最低投資額が設定されているのが一般的で、以前は1億円~10億円ほどとされていました。

最近は「少額」で購入できるようになってきましたが、それでも1,000万円~2,000万円という金額です。

そのため「コツコツ月1万円の積立投資」や「まずは30万円で投資を始める」ことはできません。

また換金しにくいファンドも多く、解約できるタイミングは月に1回だけだったり、購入してから1年間は解約できなかったりと条件がつくケースがほとんどです。

そこでリベ大では、ヘッジファンドを以下のように考えています。

理由②:良いファンドを探すのが難しい

ヘッジファンドの中には、手数料を控除しても年利10%以上の成績を叩き出し、それを10年以上続けられるような優秀なファンドがある一方で、利益のほとんどが手数料で消えてしまうファンドもあります。

さらに、ヘッジファンドの名をかたる詐欺事件も散見されます。

信頼度の高い情報を得られる人脈もなく、真っ当なアドバイザーに支払う余裕資金もない中で、一般の人がヘッジファンドを探そうとすると、詐欺・ぼったくりファンドにだまされてしまうケースが多いです。

- AIJ投資顧問株式会社による1,000億円以上の年金消失事件(日本の事件)

- ナスダック元会長バーナード・メイドフによる被害額6兆円とも言われるポンジ・スキーム

他にも最近では、暗号資産ヘッジファンドのマネージャーが投資詐欺を認めました。

9,000万ドル規模のファンドのリターンでウソをつき、ウソをベースに約100億円分のお金を集めていたのです。(参考:THE WALL STREET JOURNAL「暗号資産ブームで詐欺横行、狙われる投資家」より)

なお、ネットにある人気ランキングサイトを確認すれば安心と思う人もいるかもしれませんが、以下のような傾向があるので注意が必要です。

購入者にとって良いファンドのランキング

紹介者にとって良いファンド(=仲介料の高いファンド)のランキング

理由③:商品内容が複雑

さて、ここでみなさんに質問です。

次の5つの投資戦略の中で、知っているものはいくつありますか?

- 株式ロング・ショート戦略

- アービトラージ戦略

- レラティブ・バリュー戦略

- イベント・ドリブン戦略

- グローバル・マクロ戦略

これらはヘッジファンドの戦略の一例であり、以下の内容を全て理解できている人は極めて少数の人たちかもしれません。

- どんな運用方法か?

- メリット・デメリットは?

- どんなときに価値が変動するか?

ヘッジファンドの投資戦略は、ここで挙げた内容以上に複雑で理解しにくいものです。

投資の格言にも「遠くて知らないものには手を出すな」とあるように、ヘッジファンドに手を出すには資金面だけでなく知識面でも相当のハードルがあるのです。

ヘッジファンドを有効活用できそうな人は、以下のような環境を持つ富裕層やプロの投資家だと言えるでしょう。

- 十分な運用資産・運用経験がある。

- 詐欺対策や資産保全を信頼して任せられる弁護士チームを持つ。

- 信頼できる投資助言アドバイザーがいる。

- 投資仲間や先輩などに客観的な意見を求められる。

しかも、これだけ経験値や環境が揃っていても、ヘッジファンドが万能な投資対象とは限りません。

- 指数に負けることもある

- 想定以上の大きな損失を出すこともある

- 世界の株式市場が効率化するにつれてリターンが低下している

投資の世界に絶対はなく、過去「絶対大丈夫」と言われた有名ヘッジファンドがいくつも潰れています。

まとめ:初心者はヘッジファンドではなく堅実に資産を増やそう!

今回の記事では、ヘッジファンドの特徴や、初心者におすすめしない理由を解説しました。

まず、ヘッジファンドに関する基礎知識として、5つの特徴があります。

- 絶対収益追求型が多い(どんな相場でもプラスの利益を目指す)

- 私募投信が多い(50人未満またはプロしか買えない)

- オルタナティブ投資に分類される(伝統的資産に代わる新しい投資)

- リスク・リターン効率が優れている

- 手数料が高い(運用額に対して年2%、利益に対して20%が相場。)

→ 先進国債券の金利低下に伴い、リターンの魅力が低下。

→ グローバル化に伴い、国際分散投資の安全性が薄れてきた。

実際、ハーバード大学や世界の年金基金など、ヘッジファンドへの投資額は増加傾向です。

2000年に約50兆円だった投資額は2020年に約360兆円と、20年で7倍以上の規模になりました。

そんなヘッジファンドの、主な購入方法は以下の3つです。

- 国内証券会社や銀行を通じて買う

- プライベートバンクを通じて買う

- 投資助言会社を通じて買う

いずれの購入方法も課題があるため、手軽で確実に購入できる方法はないと考えるべきです。

今回の記事を読んで、ヘッジファンドに関する理解は深まったでしょう。

そのうえで、リベ大は投資初心者にヘッジファンドをおすすめしません。

→ 全財産1,000万円の人が無理して1,000万円分を買うファンドではない。

→ 詐欺・ぼったくりファンドも多い。

→ 幅広い投資知識や詐欺対策などの専門家チームを持っているレベルが必要。

- 伝統的資産(株式や債券)を中心にポートフォリオを組む。

- リスクは現金の割合でコントロールする。

(現金50%:株式50%なら暴落が致命傷になる可能性はかなり低い。) - 可能な限り手数料を抑えることでリターン効率を上げる。

- 長期的な視点を持ち、暴落時でもパニック売りしないで回復を待つ。

- 「稼ぐ力」を高めて、入金力と暴落耐性をアップさせる。

暴落により数千万円~数億円単位で資産を減らしてしまうと、給料やボーナスなどでカバーすることは非常に難しくなるでしょう。

一方で、資産が少ないうちは、資産運用の外からのお金である給与で補填が効きます。

つまり、稼ぐ力を磨くことでリスクに備えるのが良く、あえて難易度の高い投資でリスクを全てコントロールする必要はありません。

▼図解:稼ぐ力

リベ大では誰もが「資産5,000万円超の小金持ち」になれると伝えていますが、その過程においてヘッジファンドの活用は必須ではありません。

確かに、債券利回りの低下や国際分散投資の効果が弱まっています。

その事実を理解した上で、「暴落は必ず来るもので資産半減はいつでもありうること」を前提として、先程の5つのアドバイスをもとに資産形成に取り組みましょう。

そうすればきっと、皆さんの望む未来が手に入るはずです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼資産形成の考え方についてもっと学びたい人に読んでほしい記事がこちら!