こんにちは、こぱんです!

リベ大では、お金のなる木を育てて、資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:「増やす力」

リベ大で学んだことをキッカケに、本当に多くの人達から「投資を始めました!」という報告をいただいています。

また、リベ大では「お金にまつわる5つの力」に関して、以下の順番で育てていくことをおすすめしています。

▼図解:「お金にまつわる5つの力」

- ①貯める力(倹約)

- ②稼ぐ力(転職・副業)

- ③増やす力(投資)

- ④守る力

- ⑤使う力

そのため、「①貯める力、②稼ぐ力で生活防衛資金を貯めてから、③投資を始めます!」という声も耳にしています。

どちらにせよ、資産形成の手段の1つとして投資を始めようと考えていることは、とても嬉しいことです。

ただ一方で、なかなか一歩を踏み出せないという人も少なくありません。

特に会社員として給与を受け取っている人ほど、「なんとなく今のままでも大丈夫じゃないか?」と感じているのではないでしょうか?

ですが、資産や自由な時間を増やしたいのであれば、投資は必要不可欠だと断言できます。

そこで今回は、理想的なお金の流れと共に、「なぜ投資をする必要があるのか?」に対する5つの理由を解説します。

- r(リターン)> g(グロース経済成長)

- 給与が伸びていかない

- 社会保険料が増え続けている

- 年金が減り続けている

- インフレが進んでいる

目次

解説動画:投資を始めて資本家になろう

このブログの内容は、以下の動画でも解説しています!

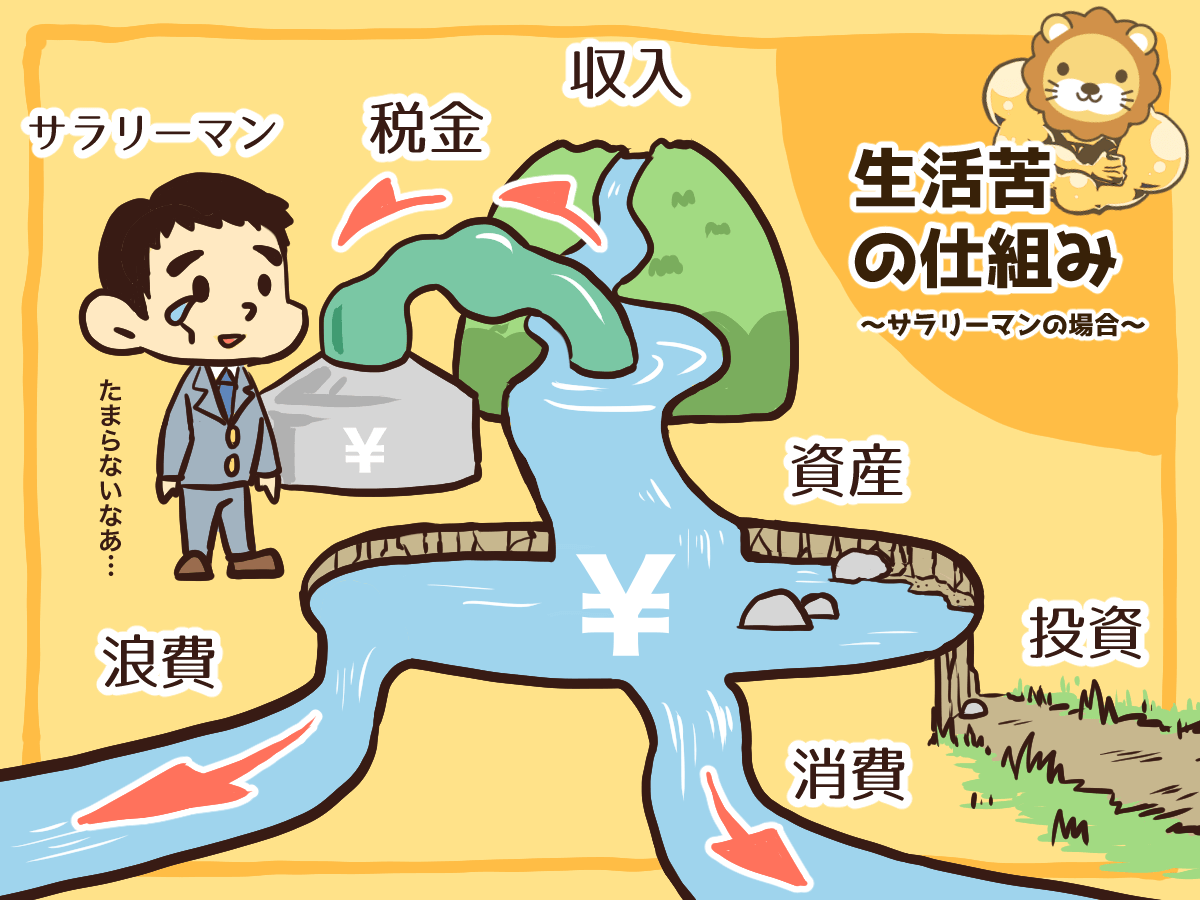

理想的なお金の流れとは?

まず、投資が必要な5つの理由を解説する前に、理想的なお金の流れを把握しておきましょう。

お金が貯まらない人、資産が思ったよりも増えていないと感じている人のお金の流れは、以下のようになっています。

- 収入:収入源は1つ

- 税金:取られ放題

- 支出:浪費と消費ばかりで投資しない

→ 資産がなかなか増えない

- 収入:複数の収入源がある

- 税金:コントロールできる

- 支出:適切に消費しながらドンドン投資していく

→ 資産はガンガン貯まっていく

転職で収入を増やしたり、副業にもチャレンジして収入源を増やす人も多いでしょう。

さらに、増えた収入を浪費や消費だけではなく、投資に回して「お金に働いてもらう」のです。

投資によって得られた利益、お金が生み出したお金は新たな収入源を育てることになり、さらに収入が増える好循環が生まれるのです。

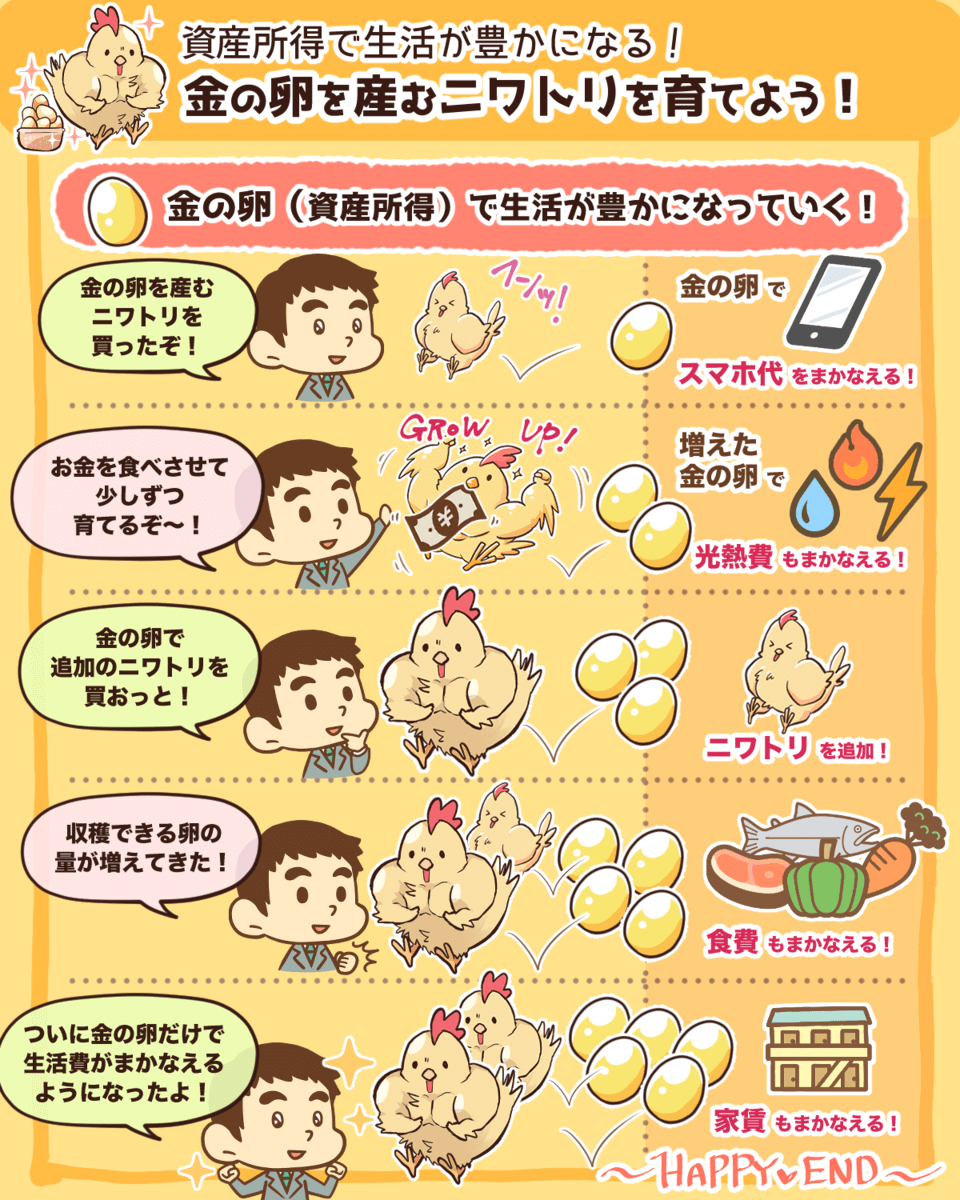

▼図解:金の卵を産むニワトリを育てよう

関連動画

ここまでの話を聞いて、「それが理想の形だけど、会社員なら昇給もあるし、給与から少しずつ貯めてるから大丈夫!」という人もいるでしょう。

その考え自体は否定しませんが、同時に「給与だけでは資産が増えにくい」という事実を理解しておくべきです。

資産を増やすために投資が必要な5つの理由

リベ大は、以下の5つの理由から、資産を増やすためには投資が必要不可欠だと考えています。

これまで繰り返し伝えてきた内容ですが、復習の意味でもしっかりと学んでいきましょう。

- r(リターン)> g(グロース経済成長)である

- 給与が伸びていかない

- 社会保険料が増え続けている

- 年金が減り続けている

- インフレが進んでいる

理由①:r(リターン)> g(グロース経済成長)

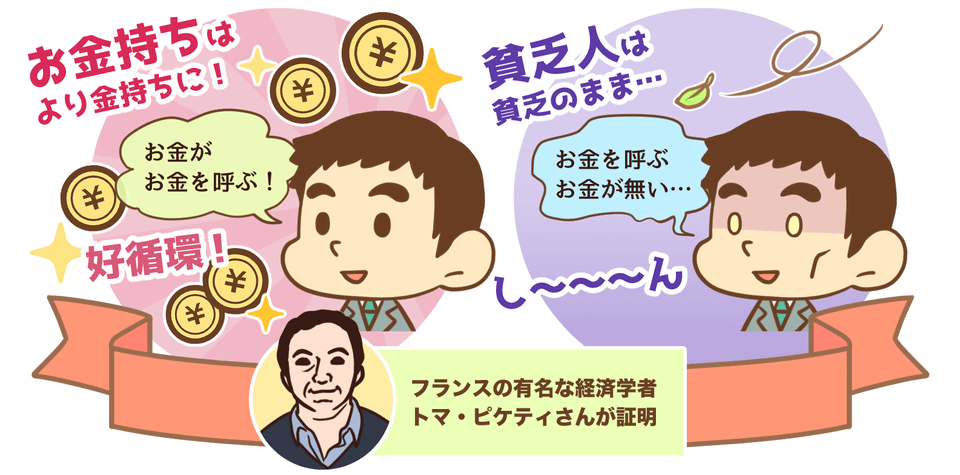

フランスの有名な経済学者であるトマ・ピケティ氏が提唱した、「 r > g 」という式があります。

r:リターン(投資で得られる利益の伸び率)

g:グロース経済成長(働いて得られる給与の伸び率)

簡単に言えば、皆さんの給与が増えるスピードより、投資で得る利益の方が増えるスピードが早いということです。

そして、「 rとgの差はどんどん広がり、逆転することはない」、つまり労働者と資本家(投資家)との差は開いていくばかりなのです。

お金持ちは、さらにお金持ちになる。

貧乏人は、貧乏のまま…。

また、働いて稼ぎ続ける場合、もし皆さんが働けなくなると、途端に収入がなくなってしまいます。

さらに年齢を重ねるほどパフォーマンスも落ち、労働によって得られる収入が減ることは避けられません。

だからこそ、お金にも働いてもらう考え方は大切なのです。

理由②:給与が伸びていかない

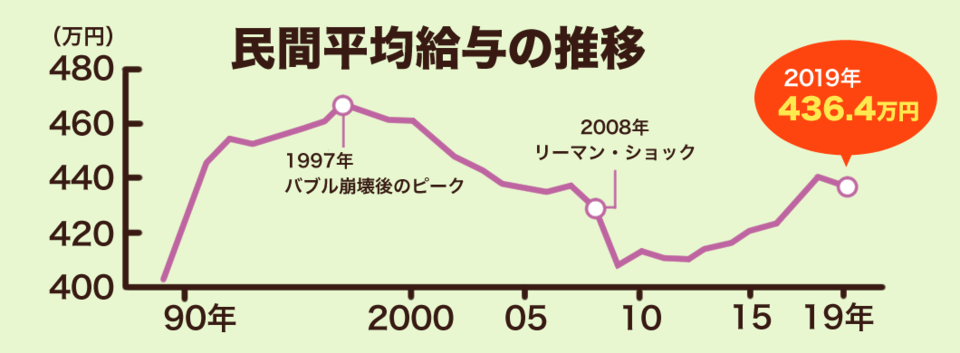

では実際のところ、皆さんの給与は伸びているのでしょうのか?

(参考:国税庁「民間給与実態統計調査結果」より)

2019年時点で、日本の会社員の給与水準は、1990年代よりも低い水準だと分かります。

日本は成熟国であり、高度経済成長期のような「頑張れば誰もが報われる可能性が高い」時代ではありません。

人口や経済規模が右肩下がりに縮小していくとみられる日本では、これまでのような右肩上がりの給与は期待できないのです。

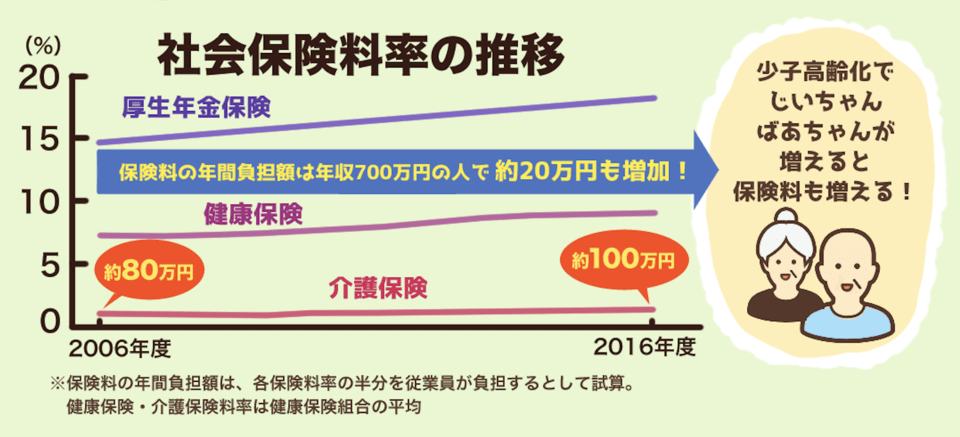

理由③:社会保険料が増え続けている

会社員の給与が伸び悩む一方で、年々右肩上がりで増え続けているのが「社会保険料」です。

社会保険料とは、厚生年金保険や健康保険、40歳以上なら介護保険料も含めたものです。

実際のデータを見ると、2006年から2016年のわずか10年の間に、年収700万円の人だと約20万円も社会保険料が増加しています。

(参考:NIKKEI STYLE「所得別に試算 税と社会保険料、1000万円超で負担増」)

給与については、伸びる可能性がゼロとは言いませんが、社会保険料の増加は不可避と言えるでしょう。

なぜなら日本は少子高齢化が進んでおり、支え手である若者が減っているのに、高齢者は増え続けているからです。

皆さんが日本で生きていく以上、この流れから逃げ出すことはできません。

関連動画

→ 【有料級】独立のための完璧な「家計ノウハウ」を解説【会社辞めたい人必見】

理由④:年金が減り続けている

少子高齢化で、多くの人が想像する問題の一つは、年金受給額の減少ではないでしょうか?

仮に、皆さんが「伸びない給与」と「増え続ける社会保険料」に苦しみながら老後までたどり着けたとしても、安泰の老後は訪れません。

分かりやすいデータとして、「所得代替率(=年金受給額が現役時の給与の何パーセントにあたるのか?)」を考えてみましょう。

(参考:厚生労働省「所得代替率の見通し」)

- 2014年度:62.7%

- 2019年度:60.0%

- 2043年度:51.0%(見込み)

夫婦2人の平均受給額だと、21.8万円(2014年度)から17.7万円(2043年度)、つまり4.1万円も減少するのです。

年間で49.2万円、20年間だと約1,000万円ものお金が手に入らなくなります。

国が試算しているということは、「国民の皆さん自身で準備をしてください」というメッセージでもあるわけです。

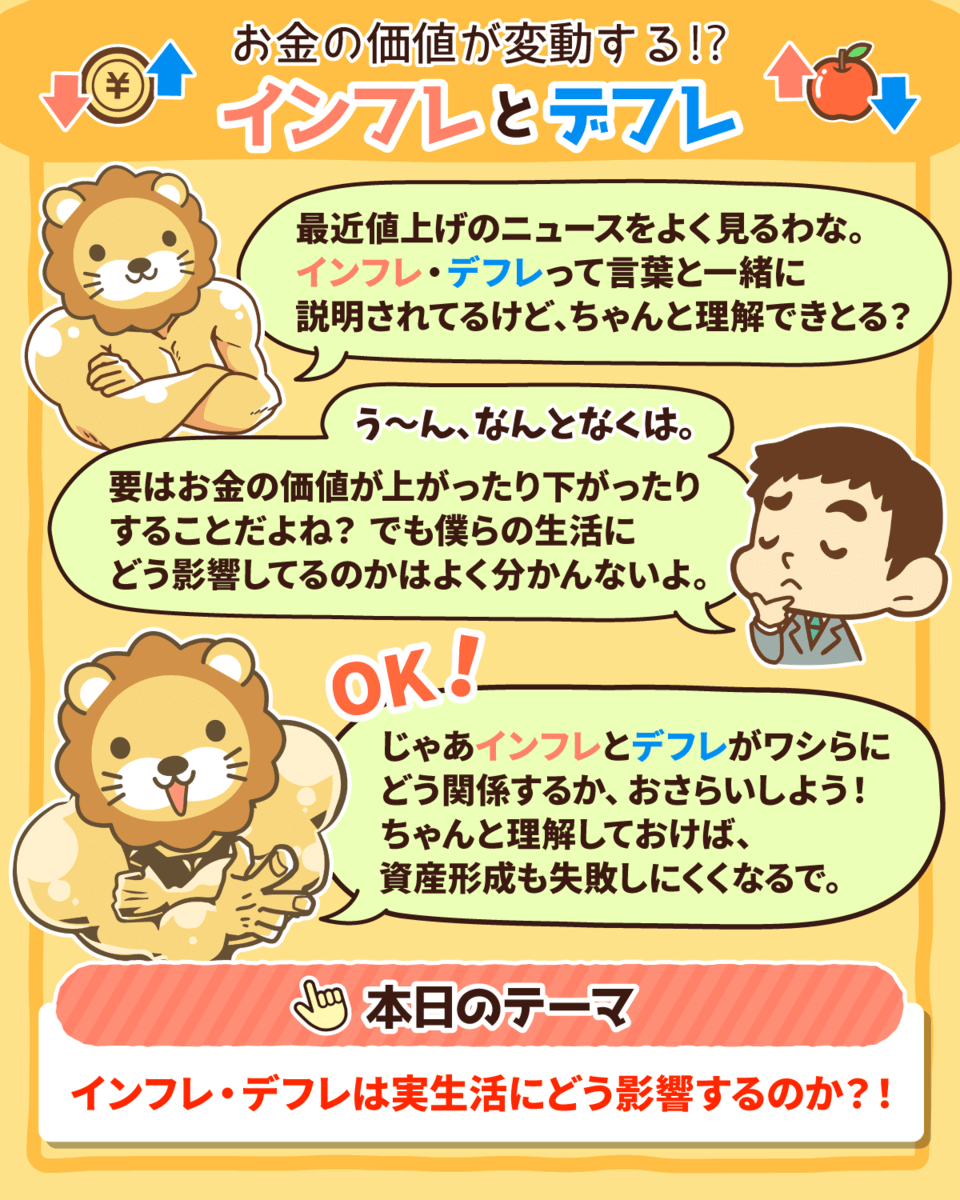

理由⑤:インフレが進んでいる

皆さんが一生懸命働き、節約して必死にお金を溜め込んでも、インフレによって資産は増えるどころか、減る可能性が高いのです。

▼図解:「インフレとデフレ」

→ りんごが1個120円となる。

→ りんごが1個80円になる。

確かに日本は、1990年後半からデフレが急激に進み、それ以降インフレが大きく進行していないため、皆さんもインフレの実感がないかもしれません。

ですが、世界的にはインフレは進んでおり、長期的に見ても日本も影響を受ける可能性は高いです。

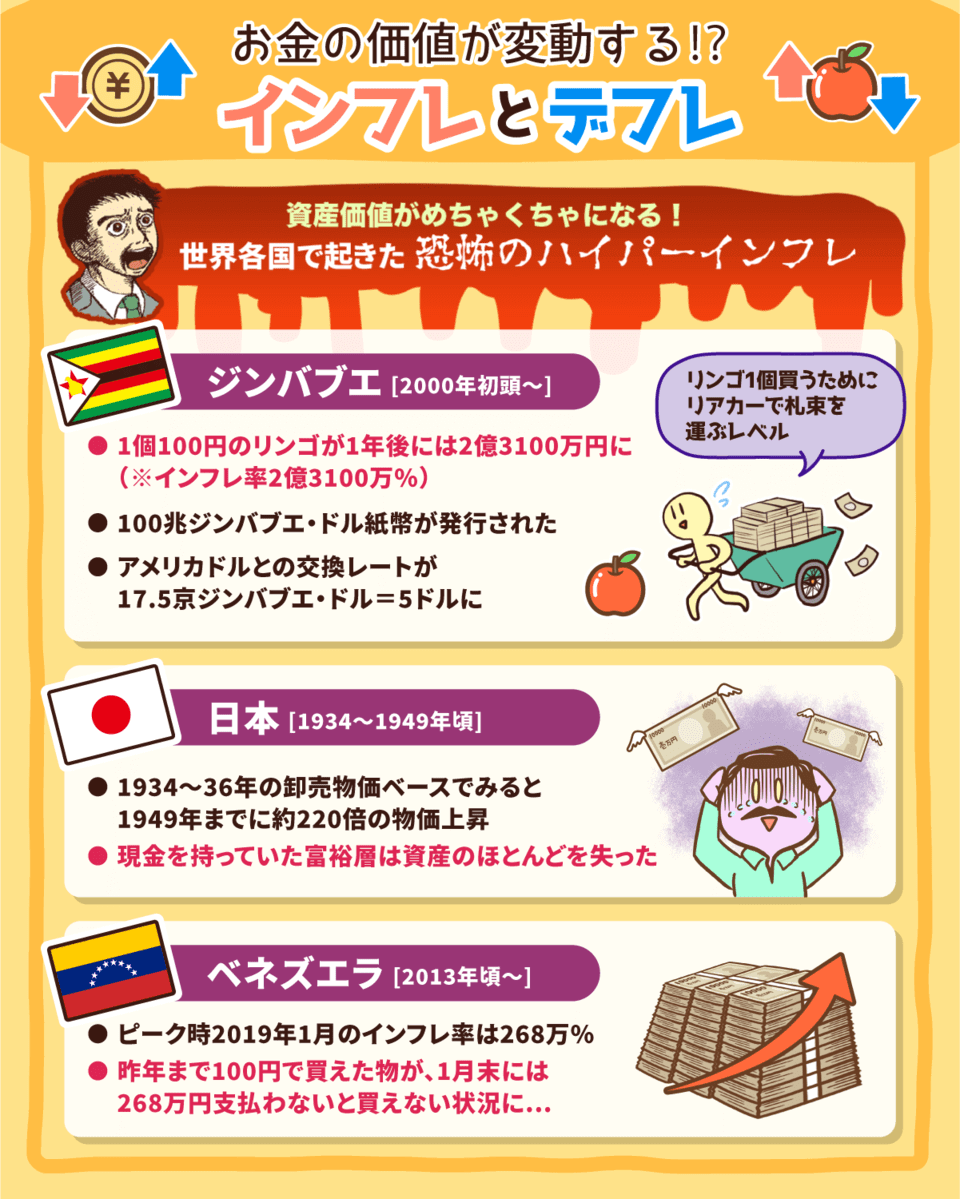

1995年の物価を100とした場合、2018年時点の物価水準

- 世界平均:250以上

- 先進国平均:約150

- 日本:約100

特に子育て世帯だと、教育費のインフレ率が高く、他の人達に比べてインフレの影響を大きく受けます。

以前リベ大でも解説しましたが、「インフレ率は個人のもの」という観点も忘れてはいけません。

関連動画

→ 【思い込み多発】知らないでは済まされない「インフレ率」に関する基本【初心者向け】

ちなみに、皆さんの日常生活でも実感できるインフレといえば、シュリンクフレーションが挙げられるでしょう。

これは「ステルス値上げ」とも呼ばれており、商品の値段は据え置きにしながら容量だけを減らすことです。

まとめ:投資を始めて資産家の一歩を踏み出そう

今回は、まず理想的なお金の流れについて解説しました。

会社員という収入だけではなく、副業を活用した収入源の複数化、そして投資による新たな収入源を生み出すことが重要です。

▼図解:「理想的なお金の流れ」

お金が貯まらない人のお金の流れ

- 収入:収入源は1つ

- 税金:取られ放題

- 支出:浪費と消費ばかりで投資しない

→ 資産がなかなか増えない

理想的なお金の流れ

- 収入:複数の収入源がある

- 税金:コントロールできる

- 支出:適切に消費しながらドンドン投資していく

→ 資産はガンガン貯まっていく

リベ大も「お金にまつわる5つの力」の1つである「増やす力」として、投資の必要性を伝え続けてきました。

その一方で、会社員として給与で生活ができていることから、投資の必要性に疑問を持つ人が実際にはいます。

r(リターン)> g(グロース経済成長)

- 給与よりも、投資の利益の伸び率の方が高く、逆転することは無い。

- お金持ちはよりお金持ちへ、貧乏人はより貧乏へと格差が広がる。

給与が伸びていかない

- 給与水準はゆるやかな右肩上がりだったが、直近では下落。

- 全体として見ると90年代よりも給与水準は低い。

社会保険料が増え続けている

- 社会保険料は年々右肩上がり。

- 年収700万円の人は、10年間で20万円も増加している。

年金が減り続けている

- 所得代替率は右肩下がり。

- 62.7%(2014年)から、51.0%(2043年)まで下がる見込み。

インフレが進んでいる

- 世界的にインフレは進行している。

- シュリンクフレーション(ステルス値上げ)は日本でも進行中。

でも、何から始めたら良いの?

今の時代、富の倉庫は銀行口座ではなく証券口座です。

リベ大がおすすめしている「楽天証券」や「SBI証券」などのネット証券会社で、口座開設を進めていきましょう。

それと同時に、リベ大のYouTubeチャンネルで、増やす力に関する動画でしっかり学んでいきましょう。

関連動画

ただ、口座開設や投資を進めていく中で、色々と疑問を感じたり、相談したいということもあるでしょう。

その時は、リベ大のオンラインコミュニティ「リベシティ」に参加してみてください。

皆さんと同じような投資初心者の方から、既に投資を始めている方、投資経験豊富な講師の方もいらっしゃいます。

以上、こぱんでした!

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼投資初心者の人に読んでほしい記事がこちら!