読者の皆さんの中には、「不動産投資やマイホーム購入に興味がある!」という人もいるのではないでしょうか?

しかし、2022年3月時点では、不動産を購入するタイミングとしてはあまり良い時期とは言えないため「今はチャンスを待つ時期」というのがリベ大の考えです。

行動すること自体を否定しているワケじゃないよ。

今から準備できることはたくさんあるからね^^

そこで今回の記事では、「将来、不動産を購入する時のために今できること」をテーマに解説していきます。

結論を先に伝えると、チャンスが訪れた時に掴めるよう、属性を磨いて信用力を高めておくことが大切です。

不動産とお金の関係性

- お金にまつわる5つの力に関係している

- マイホームの購入も不動産投資の一つである

属性やレバレッジとは?

- 不動産の世界でお金を借り入れできる信用力の高い人を「属性の良い人」と呼ぶ

- レバレッジとは少ない元手で大きなお金を動かせること

- 属性の良い人はレバレッジを活用して効率的に資産形成できる

※ただし不相応なレバレッジの活用はリスクが高いので注意が必要

信用力を高める7つの属性

- 職業

- 年齢

- 家族構成

- 居住環境(出身地や居住地)

- 金融資産

- 借り入れの状況

- その他(学歴や性別など)

ここまでを読んで、「自分は不動産を購入する予定はないから、関係なさそうな話だな…。」と感じた人もいるでしょう。

しかし、今回の内容は「お金にまつわる5つの力」に深い繋がりがあり、豊かな人生に向けて行動している全ての人に関係するテーマです。

皆さんの生きている資本主義社会において「信用力のある人」とは、お金の借り入れができる人のことを指します。

仮に、皆さんが借り入れできる人であれば、それは皆さんの家計が盤石で財政基盤が強固である証明にもなるのです。

今回の記事で不動産とお金の関係性を理解し、信用力を高めるため「銀行から融資を受けられる、信用力のある人はどのような人なのか?」を学んでいきましょう。

目次

解説動画:【コレを磨け!】資産価値の高い「不動産」を買うために今すべきこと【マイホーム含む】

このブログの内容は下記の動画でも解説しています!

不動産とお金の関係性

まず、不動産とお金の関係性について見ていきましょう。

- 不動産は「お金にまつわる5つの力」のどれに関係するのか?

- マイホームの購入と不動産投資の関係について

不動産は「お金にまつわる5つの力」のどれに関係するのか?

まず、不動産の話題と「お金にまつわる5つの力」の関係について確認しておきましょう。

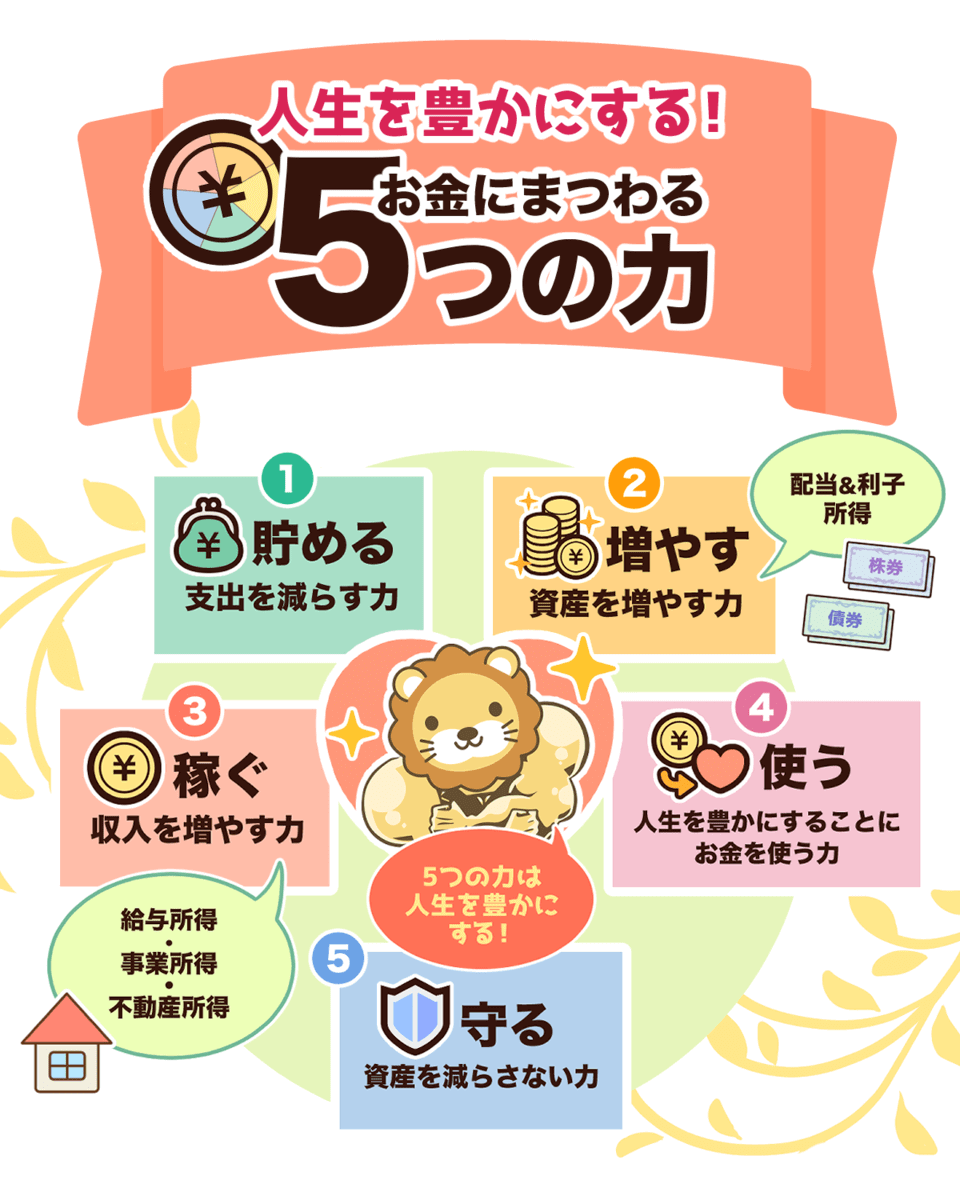

リベ大で伝えている、お金にまつわる5つの力とは以下の通りです。

- ①貯める力:支出を減らす力

→ 【貯める力の基本】通信費・光熱費・保険の見直し方法を解説!

→ 【貯める力上級編】住宅・車・税金を見直して家計を大幅改善しよう!

- ②増やす力:資産を増やす力(不動産所得・配当&利子所得)

→ 【増やす力を伸ばす】資産と自由な時間を増やすための投資の基本を解説!

- ③稼ぐ力:収入を増やす力(給与所得・事業所得)

→ 【稼ぐ力を伸ばす】転職と副業で収入をアップさせる方法を解説!

- ④使う力:より満足感が高まることにお金を使う力

→ 【使う力を伸ばす】人生を豊かにするお金の使い方と残念な使い方を解説!

- ⑤守る力:資産を減らさない力

マイホームの購入と不動産投資の関係について

リベ大ブログの不動産投資関連の記事では、マイホームの話にも触れています。

例えば、以下の記事では資産価値の高いマイホームとして、タワーマンションについて解説しています。

あくまで結果論ですが、数年前に都心のタワーマンションを購入した人の中には、当時よりも資産価値が上がっている人もいます。

この場合、仮にタワーマンションを売却し、住宅ローンを返済してもプラスになります。

つまり、住んでいた数年間の家賃が実質無料、もしくは手元に現金が残るというワケです。

一方、住宅ローンの残債が資産価値よりも大きく、住宅を売却したくてもできない状況の人もいます。

住宅を売却しても住宅ローンの残債1,000万円が残ってしまう状態

- 住宅の売却価格(資産価値):2,000万円(①)

- 住宅ローンの残債:3,000万円(②)

→ 純資産:マイナス1,000万円(① - ②)

上記のように、資産価値が上下する不動産は、保有するだけで家計に強い影響を与える存在と言えます。

一般的に不動産投資と聞くと、マイホームの購入ではなく以下のイメージを持つ人が多いのではないでしょうか。

- 銀行から数千万円を借り入れる

- 賃貸用物件としてワンルームマンションやアパートを購入する

- 不動産を人に貸して家賃収入を得る

しかし、マイホームも賃貸要物件と同じ不動産の購入であることに変わりありません。

経済的な意味で、買い物を成功させるノウハウは似ている部分があるのです。

そのため、マイホームの購入も不動産投資の一つであるとリベ大は考えているのです。

なお、不動産の知識は汎用性が高く、身につけた知識は投資だけでなく以下のような場面でも役立ちます。

- 貯める力、増やす力、守る力を伸ばす時。

- 自分が借り手の立場で家を探す時や、賃貸中にトラブルが起きた時。

- 家族のためにマイホームを購入する時。

ここまでの話を踏まえ、不動産についてのリベ大の考え方をまとめると以下になります。

不動産はお金の超重要テーマの一つである。

お金持ちを目指すには、興味の有無にかかわらず、不動産の知識を蓄える必要がある。

属性やレバレッジとは?

例えば、マイホームの購入や不動産投資で大家になろうと考えた時、不動産の購入で大きく立ちはだかるのがお金の問題です。

5,000万円や1億円もするような物件を現金一括で購入できる人は、極めて少ないでしょう。

高額の物件を購入する場合、金額の何割かは自己資金から出し、残りの金額は銀行から借り入れるのが一般的です。

そして、世の中には「信用力の高い人・低い人」が存在し、お金の借り入れ可否が左右されます。

信用力の高い人:お金を借り入れできる

信用力の低い人:お金を借り入れできない

つまり、銀行からお金を借り入れできる人は不動産を購入しやすく、そうではない人はいくら優良物件があっても購入は難しいのです。

不動産の世界では、銀行から融資を受けられる信用力の高い人を「属性が良い人」または「高属性の人」と呼びます。

いずれマイホームや賃貸用物件を購入したいと考えている人は、今から属性を磨くことを始め、将来に備えるのがおすすめです。

- 今はマイホームを購入する気はないが、子供が生まれたら購入したい。

- 今は購入したい物件はないが、いずれは購入して不動産投資を始めたい。

さて、お金を借り入れる、つまり借金と聞くとネガティブなイメージを持つ人が多いのではないでしょうか。

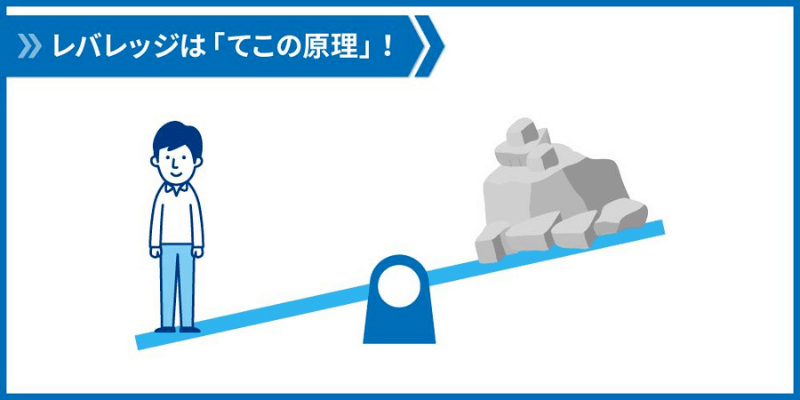

しかし、借金ではなく「レバレッジ」という表現なら、印象はガラリと変わるはずです。

借り入れを利用するレバレッジとは「てこの原理」という意味で、レバレッジを使えば、てこのように少ない力で大きなモノを動かせます。

ここからは事例を参考に、レバレッジを効かせない場合と、レバレッジを効かせる場合の2つのパターンを紹介します。

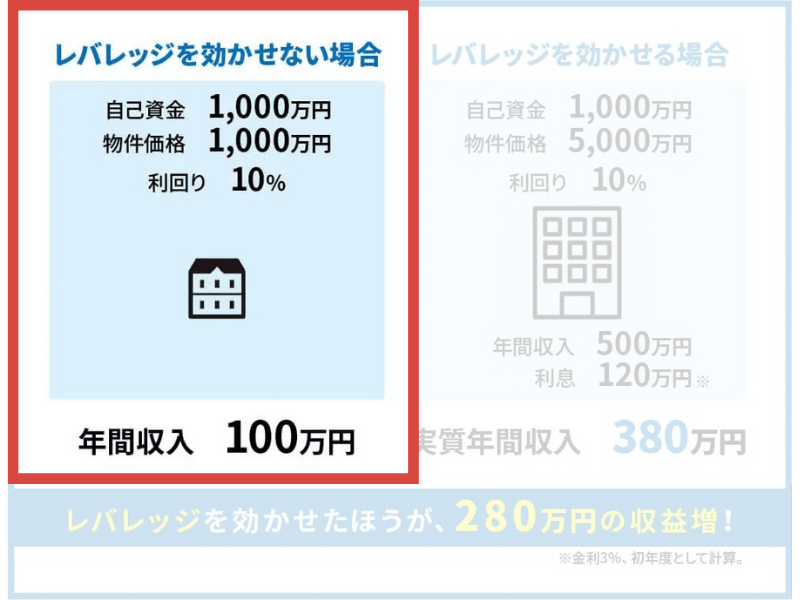

まずは、レバレッジを効かせない場合のイメージ図を見てみましょう。

家賃収入:年間で100万円(1,000万円 × 10%)

- 自己資金:1,000万円

- 物件価格:1,000万円

- 利回り:10%

- レバレッジ:なし

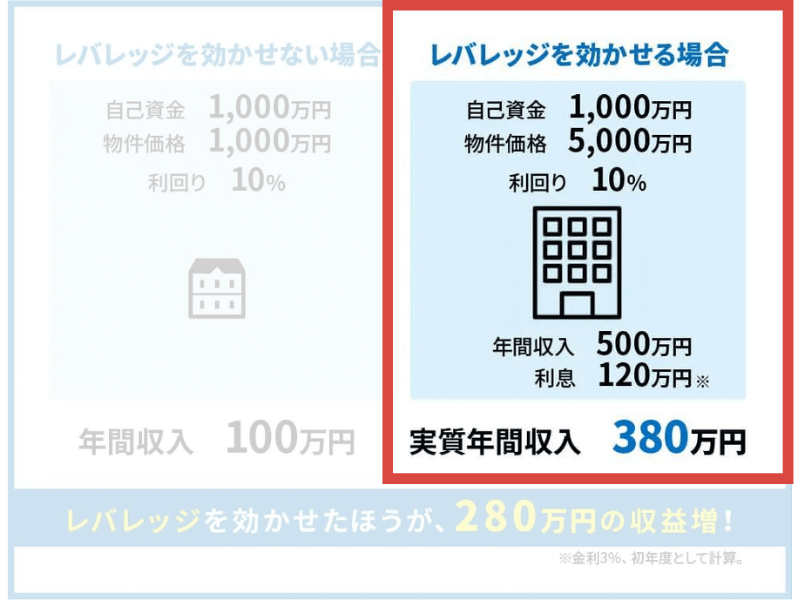

そして、レバレッジを効かせる場合のイメージ図を見てみましょう。

実質の家賃収入:年間で380万円(① - ②)※元金の返済分を引くと手残りはさらに減る

- 自己資金:1,000万円

- 物件価格:5,000万円

- 利回り:10%

- レバレッジ:4,000万円を年利3%で借り入れ

- 収入(①):年間で500万円(5,000万円 × 10%)

- 利息(②):年間で120万円(4,000万円 × 3%)

どちらのパターンも自己資金は1,000万円にもかかわらず、レバレッジ、つまり借り入れを利用した方が収益が多くなることが分かります。

- レバレッジを効かせない場合:年間で100万円の収益

- レバレッジを効かせる場合:年間で380万円の収益(元金返済前)

→ レバレッジを効かせた方が年間で280万円の収益増となる

レバレッジを効かせる場合、借り入れた元金4,000万円を、仮に20年間で返済するとしましょう。

年間の返済額は「4,000万円 ÷ 20年 = 200万円」ですが、年間収入380万円から元金返済額を差し引いても180万円が残ります。

以上のように、収益が得られる投資対象ならば、お金を借り入れてでも投資した方が良いという発想がレバレッジです。

レバレッジは、お金を借り入れられる属性の良い人が活用できる特権とも言えます。

ここまでの話を読み、「自分はレバレッジを使う予定はないだろうな…」と考えている人もいるでしょう。

しかし、たとえレバレッジというツールを活用しなくても、属性を磨く意味は十分あります。

なぜなら、自分の属性を磨くことで家計状況が良くなり、豊かな人生へさらに一歩近づけるからです。

銀行が融資したいと考える属性の良い人の家計は、理想的な優良家計と言えます。

そのため、属性の良い人を目指すこと自体が、お金持ちを目指す戦略の一つというワケです。

でも、どうすれば属性が良くなるのかな?

信用力を高める7つの属性と磨くポイント

銀行からの信用力を高めるために磨く属性は以下の通りです。

属性①:職業

属性1つ目は職業です。

一般論として「仕事で人を判断してはいけない」、「職業に貴賤(きせん)はない」といった考え方は間違いではありません。

しかし、銀行は職業を通し、収入の多さや安定性といった部分を確認します。

例えば、銀行から良い評価を受けるのは、以下のような職業です。

- 公務員

- 有名な上場企業や大企業の社員

- 弁護士や医師(雇用されている方が有利なケースもある)

公務員は銀行の評価が高く、その属性の良さを生かし、不動産を購入する人は少なくありません。

しかし、公務員は国家公務員法の第103条・104条や、地方公務員法の第38条により、本業以外で収入を得るといった行動は原則禁止されているので注意しましょう。

2016年に佐賀県の消防士が家賃年収およそ7,000万円を稼ぎ、改善命令に従わなかったとして懲戒免職になったケースもあります。

(参考:「佐賀新聞LiVE」より)

関連動画

一方、皆さんが考えるより、はるかに属性の評価が低いのは経営者です。

例えば、中小企業の会社員と中小企業の社長の場合、属性が良いと判断されるのは中小企業の会社員になります。

なぜなら、社長は会社の経営が傾いてしまうと、収入や財産が失われるリスクが高いからです。

ここまでの話を踏まえ、属性の評価が良い順に職業の属性の序列イメージを確認しましょう。

- 代々続く地主や資産家

- 公務員や上場企業の社員、医師、弁護士

- 中小企業の社員

- 中小企業の社長やフリーランス

さらに、雇用形態で言えば非正規雇用者より正社員、給与形態で言えば歩合制より固定給の方がプラスとして働きます。

将来的にマイホームの購入や不動産投資を考えている人は、以下のいずれかの方法で職業の属性を磨き、準備しておきましょう。

公務員になる(ただし年齢制限があるため注意が必要)

より年収が高い企業や大企業に転職する

勤続年数を伸ばす

なお、フリーランスの人が職業の属性を磨く場合、以下のような努力が必要です。

過度な節税による赤字決算を行わない

長期間にわたり黒字を積み上げていく(最低3年間)

高収入を長く安定的に続けなければ、フリーランスの信用力は高まりません。

また、短期間で一気に稼ぐといった爆発力は不安定さの裏返しにもなるため、銀行には属性として評価されにくい傾向にあります。

フリーランスは、属性の観点で不利な職業であることを理解しておきましょう。

属性②:年齢

属性2つ目は年齢で、属性の観点から考えると年齢は若いほど好ましいワケではありません。

例えば、20代の人は銀行や不動産会社に「若いから」という理由だけで、信用が足りないと見られることもあります。

30代~40代は社会的に信用力のある時期と言えますが、50歳を超えた頃から少しずつ厳しくなってきます。

なぜなら、一般的にローン完済年齢は80歳が目安のため、融資の年数が短くなってしまうケースや、歳を重ねるほど健康上の問題も懸念されるようになるからです。

言うまでもなく、年齢はコントロールできません。

しかし、年齢の属性を生かす観点では「何歳の自分が、最も社会的に信用力のある時なのか意識すること」が重要だと言えます。

自分の人生で脂(あぶら)の乗っている時期を、ぜひ見極めていきましょう。

属性③:家族構成

属性3つ目は家族構成で、属性の中でも重要な要素の一つです。

銀行は家族構成について、以下のように確認してくるケースがあります。

- 独身の場合 → 「結婚のご予定はありますか?」

- 結婚している場合 → 「お子さまはいらっしゃいますか?ご予定は?」

- 別々に暮らす親がいる場合 → 「同居されるご予定はないのですか?」

上記の質問は野次馬根性を出しているのではなく、あくまで銀行には未来の不確定要素について確認しておきたいという意図があります。

なぜなら、家族が増えるといったライフスタイルの変化により、家計状況に影響を及ぼす可能性があるからです。

- 結婚や出産 → 子育て費用といった生活費の増加や環境の変化の可能性

- 親との同居 → 将来的な介護の可能性

なお、配偶者がいる場合、一般的に配偶者の属性が高いほどプラスに働く傾向にあるようです。

一方、以下のような状態は、銀行に対して良くない心証を与えてしまう可能性があります。

夫婦仲が良くない → 離婚リスク

夫婦のどちらかが浪費家 → 散財リスク

ちなみに、アメリカでは離婚やメタボリックシンドロームは、出世に良くない影響を及ぼすと言われることがあります。

マネジメント能力が足りないと判断されてしまい、結果として信用力が落ちてしまうのです。

ここまでの話を踏まえ、家族構成の属性を以下のポイントをもとに磨きましょう。

ライフプランを入念に計画し、リスクを洗い出して対策を打つ。

夫婦ともに稼ぎ、倹約を行って優良家計を維持する。

夫婦仲を良好に保つ。

属性④:居住環境(出身地や居住地)

属性4つ目は出身地や居住地を含めた居住環境です。

マイホームを持つことが属性に良い影響を与えるかどうかは状況次第となり、以下のケースではプラスに働きます。

- 地方に住んでいる → 地方では持ち家の比率が非常に高い

- 純資産がプラスである → 持ち家の市場価格が住宅ローン残債より大きい状態

ここで、総務省の「社会生活統計指標2022」より、2018年の持ち家比率が高い都道府県トップ3のデータを見てみましょう。

持ち家比率が高い都道府県は以下の通りで、4世帯のうち約3世帯は持ち家という結果になります。

- 秋田県:77.3%

- 富山県:76.8%

- 山形県、福井県:74.9%

※なお全国の平均値は66.3%

そのため、持ち家比率の高い地域で不動産投資を行おうとすると「まず、投資物件の前にマイホームを購入してください。」と言われることが少なくないようです。

都市圏ではなく地方で不動産投資を行う時は、マイホームを持つことが属性を磨き、信用力を高めるステップの一つになるでしょう。

一方、マイホームが足かせになるのは純資産がマイナスの場合で、例えば以下のような状況です。

純資産がマイナスとなり実質的に債務超過の状態

- マイホームの市場価格(資産価値):2,000万円(①)

- 住宅ローンの残債:3,000万円(②)

→ 純資産:マイナス1,000万円(① - ②)

つまり、自分が保有する資産額よりも負債額の方が多いのです。

銀行は「この人に対して、この金額まで融資できる。」と上限を決めており、これを「与信枠」と呼びます。

マイホームの住宅ローンで与信枠を圧迫している状態だと、属性は良くありません。

そのため、不動産投資を行う場合、以下のように判断される可能性もあるのです。

- 銀行に「融資を行うのは厳しい」と判断される可能性がある

- 不動産会社に「借り入れできない人に物件を紹介しても…」と見られる可能性がある

なお、銀行は「なぜ、数ある銀行の中から当行に融資の申し込みに来たのか?」という点を非常に重視します。

そのため、以下のようなケースは、居住環境の観点で属性が良くなる傾向にあります。

- 居住地:不動産投資を考えているエリア付近に、現在住んでいる。

- 出身地:不動産投資を考えているエリアに、以前住んでいたので土地勘がある。

- 関係や繋がり:不動産投資を考えているエリアに親戚が住んでおり、頻繁に訪れる。

ここまでの話を踏まえ、居住環境の属性を以下のポイントをもとに磨きましょう。

マイホームがプラスに働くのか、マイナスに働くのかを見極める。

マイホームの購入時は純資産がプラスになるようにする。

マイホームの購入時は与信枠を使いすぎない。(※与信枠を圧迫するとこれ以上借り入れできなくなるため)

不動産投資で興味のあるエリアがあれば、何らかのコネクションを築いておく。

属性⑤:金融資産

属性5つ目は金融資産です。

保有する金融資産の種類や金額も属性の一つとして見られ、以下のような資産はプラスに働きます。

- 現預金

- 株券

- 債券

…etc

現預金は多く保有しているほど、属性としては良いと言えます。

実は、銀行が融資をしたいと考える属性の良い人とは「お金の借り入れが必要がないほど金銭的に余裕がある人」です。

反対に、銀行が融資が難しいと考える属性の良くない人とは「金銭的な余力がなくお金の借り入れが必要な人」になります。

矛盾する話に聞こえるかもしれませんが、銀行から100万円を借り入れる最も簡単な方法は「100万円を持っておくこと」です。

お金を借り入れる必要がない人には融資したいと考え、お金を借り入れたい人への融資には消極的なのが銀行と言えるでしょう。

株式は多く保有していれば良いというワケではありません。

なぜなら、株式投資で資産を増やした人は、株式投資で資産が減ってしまうリスクもあると判断されやすいからです。

そのため、掛け目は銀行によって異なりますが、株式の評価は時価の約50%〜70%として算定される可能性を考慮しておきましょう。

債券は国債や社債といった種類により異なりますが、およそ80%~95%の評価になると考えておきましょう。

- 国債:国家が発行する債券

- 社債:会社が発行する債券

なお、日本国債は額面通り評価してもらえる可能性が高いです。

個人投資家は収益性だけを追求しがちですが、銀行は安全性も含めてトータルで評価します。

額面で同じ金額を保有している場合、総資産の100%が株式の人より「総資産の50%ずつが現預金と株式の人」の方が属性としては良くなるでしょう。

ここまでの話を踏まえ、金融資産の属性を以下のポイントをもとに磨きましょう。

自己資金である現預金を増やす。

金融資産はギャンブルのように急に増やさず、着実にコツコツと増やす。

- 銀行は急に増えたお金は、急に減る可能性があると考える。

- どのように資産を増やしたのか経緯を確認される場合もある。

適正なリスクの範囲内で、バランス良くリスク商品に投資するのが大切。

属性⑥:借り入れの状況

属性6つ目は借り入れの状況で、重要な属性の一つです。

銀行は融資を行う際、以下の内容を徹底的に確認します。

- 借り入れの有無や残高

- 遅延や滞納といった過去の返済トラブル

- 今後の返済計画

繰り返しになりますが、一人が借り入れできる金額には上限があり、与信枠と呼びます。

すでに借り入れているお金は、与信枠を圧迫している状態です。

そして、過去に遅延や滞納といった返済トラブルを起こしている場合、信用力が一気に低下することを覚えておきましょう。

したがって、借り入れの状況の属性を磨くには、以下のポイントが重要になります。

与信枠は極めて大切なので、うかつに使用しない。

- クレジットカード決済も借金と言えるため使い過ぎは厳禁。

繰り上げ返済可能な場合、金利の高いローンから返済していく。

使用していないクレジットカードを解約する。

- キャッシングを使用されるリスクがあるため、保有しているクレジットカード数が多いほど、嫌がられる可能性がある。

属性⑦:その他(学歴や性別など)

属性7つ目は学歴や性別といった属性です。

学歴について気にする人がいますが、職業や家族構成、金融資産といった属性に比べると、実はあまり影響がありません。

たとえ、学歴が高い人の場合でも、借り入れ可能額が増加するようなプラスの働きは少ないでしょう。

しかし残念なことに、性別は学歴と異なり、属性に少し影響する可能性があります。

あくまで属性の観点の話ですが、以下のような理由から女性にはマイナスに働くケースが考えられるのです。

- 一般的に、男性より女性の方が出世しづらく、年収が伸びにくい。

- 一般的に、男性より女性の方が結婚や出産で「仕事を退職するのでは…」と見られる傾向にある。

さて、ここまで7つの属性について解説してきました。

銀行がどのように人の信用力を判断しているのかを知ることで、新たな気づきが得られるはずです。

世界最高の投資家であるウォーレン・バフェット氏は「急いでお金持ちになろうとしてはいけない。それよりもお金持ちであり続けることのほうが重要だ。」と述べています。

(参考:「PRESIDENT Online」より)

属性を磨くことは、お金持ちを目指すためにも、お金持ちであり続けるためにも重要なステップです。

そして、信用力を高めることに繋がり、信用力が高い状態はそれだけ強固な財務基盤を築いていると言えるでしょう。

まとめ:信用力が高い人の特徴を知り、属性を少しずつ磨いていこう!

今回の記事では「いつか不動産を購入するために今できること」をテーマに解説しました。

不動産とお金の関係性

- お金にまつわる5つの力に関係している

- マイホームの購入も不動産投資の一つである

属性やレバレッジとは?

- 不動産の世界でお金を借り入れできる信用力の高い人を「属性の良い人」と呼ぶ

- レバレッジとは少ない元手で大きなお金を動かせること

- 属性の良い人はレバレッジを活用して効率的に資産形成できる

※ただし不相応なレバレッジの活用はリスクが高いので注意が必要

信用力を高める7つの属性

今回紹介したアドバイスを一つひとつ実行できれば、間違いなく信用力は高まるでしょう。

不動産や株式の市場は、右肩上がりを続けるばかりではありません。

長期で見れば右肩上がりになるものでも、中期や短期的に見ると買い時になるタイミングは必ず訪れるはずです。

資産形成の世界では、待てる人は強く、待てる人はチャンスを掴めます。

チャンスを待つ間も属性を磨き続ける姿勢を大切にし、ぜひ行動してみてください。

不動産でレバレッジを生かせるのは属性の良い人だけです。

株式投資やFXでは、特に属性を審査されることなくレバレッジを活用できるケースもありますが、リスク許容度の観点で属性の影響はあるでしょう。

属性の良い人:客観的にリスク許容度が高く、たとえ失敗してもカバーできる。

属性の良くない人:客観的にリスク許容度が低く、失敗した時のカバーができない。

どのような投資であれレバレッジを活用しても支障がないよう、自分の属性を磨き、鍛えておく発想が重要になります。

なぜなら、鍛えておくことでチャンスだけでなく、想定外の出来事が起きた時にも上手く対応できるからです。

属性を磨くことを常に意識できれば、自分の人生がどのような状況になったとしても、お金で苦労するといった悩みは減るでしょう。

長きにわたり、銀行が「この人には融資しても安心だ」と判断している基準が属性です。

属性を磨き続けて、損することはありません。

この世の中は「ノーリスク・ノーリターン」であり、「ノーペイン・ノーゲイン(痛みなくして、得るものはなし)」です。

失敗という痛みを怖がらず、適正なリスクを取りながら日々チャレンジしてみてください。

以上、こぱんでした!

▼「適正なリスクの取り方をもっと学びたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!