こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」についても情報発信しています。

▼図解:増やす力

最近、少ない資金で大きな利益を期待できるレバレッジファンドの人気が高まっています。

レバレッジファンドに投資すれば、たった1年で資産が2倍、3倍になるのも夢ではありません。

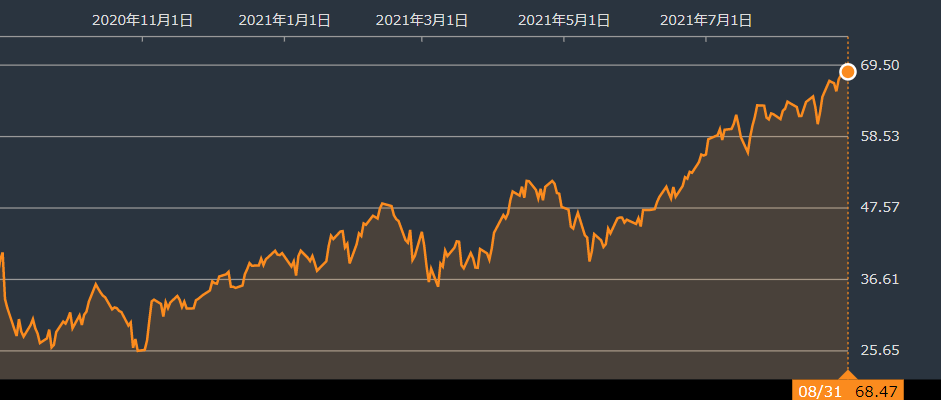

以下の図は、レバレッジファンド「TECL」の5年チャートです。

- コロナショック時の底値:8.51ドル

- 2021年8月末の株価:68.47ドル

→ 1年半で8倍

もし、コロナショック時に皆さんがTECLに1,000万円投資していれば、2021年8月末には8,000万円になったのです。

8,000万円という金額は、税金を引いてもFIRE・セミリタイアが夢ではない金額でしょう。

「レバレッジファンドに人生を賭ける!」と考える投資家が増えるのも、不思議ではありません。

実際、証券会社が公表している買付ランキングを見ると、多くのレバレッジファンドが上位にランクインしています。

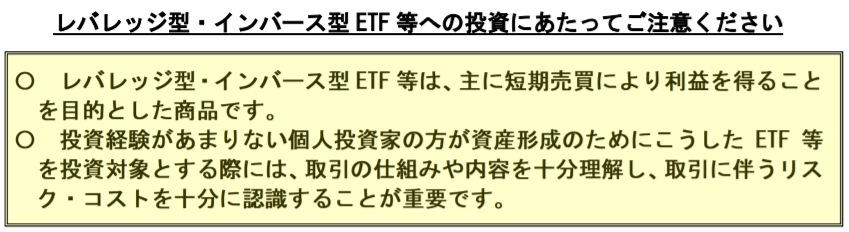

このような個人投資家達のレバレッジファンド人気の高まりを受けて、2021年6月30日に金融庁がレバレッジ型ETFへの投資について注意喚起するレポートを公表しました。

レポートを分かりやすく要約すると、以下の通りです。

「レバレッジ型ETFは、長期投資のためのファンドではありません。

投資初心者の皆さん、中身を全く理解せず投資していませんか。

気をつけないと、いつか大損失を受けるかもしれませんよ。」

レバレッジファンドは、金融庁が「注意してください」とわざわざ声明を出すようなファンドです。

果たしてレバレッジファンドは、本当に買っても良い投資商品なのでしょうか。

そこで今回の記事では、金融庁のレポートをベースにしつつ、以下の3点について解説します。

- レバレッジ型ETFとは

- レバレッジ型ETFの「よくある勘違い」5選

- リベ大はレバレッジ型ETFについて反対なのか

目次

解説動画:【金融庁が注意喚起!】レバレッジ型ETFの「よくある勘違い5選」について解説

このブログの内容は下記の動画でも解説しています!

レバレッジ型ETFとは

レバレッジ型ETFとは、日々の値動きが「TOPIXの2倍」や「S&P500の2倍」のように、ベースになる指標の〇倍になる運用を目指すETFです。

例えば「1568 TOPIXブル2倍上場投信」という銘柄は、TOPIXが10%上がった日に10%の2倍、つまり20%上がる運用を目指します。

で、どんな銘柄が人気なの?

- TECL

- SPXL

- SOXL

▼TECLのチャート

TECLは、テクノロジー・セレクト・セクター指数の3倍の値動きを目指すファンドです。

アップルやマイクロソフトなど、今を時めく企業の株式を多く含んでおり、直近1年間のトータルリターンは107.75%となっています。

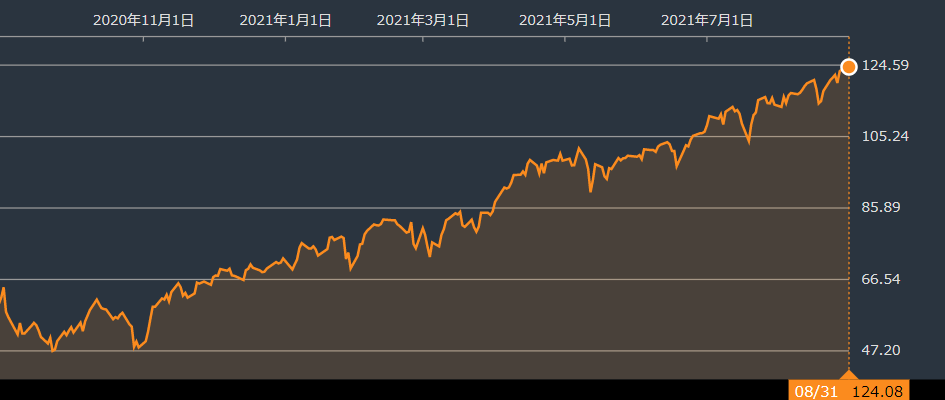

▼SPXLのチャート

SPXLは、S&P500の3倍の値動きを目指すファンドです。

最高値更新が続いているS&P500の3倍の値動きですから、直近1年間のトータルリターンは122.24%と好成績なのは当然でしょう。

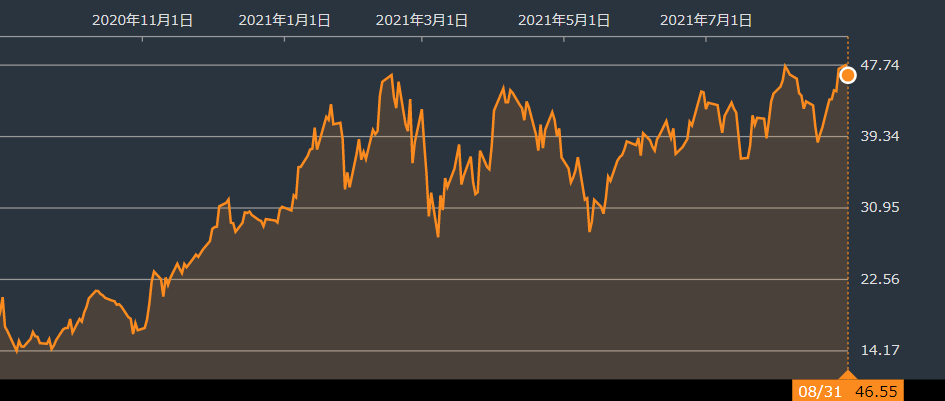

▼SOXLのチャート

SOXLはフィラデルフィア・セミコンダクタ―ズ・インデックスの3倍の値動きを目指すファンドです。

聞き慣れない指数かもしれませんが、半導体関連の会社30社で構成されている指数で、直近1年間のトータルリターンは181.18%となっています。

ここ数カ月間にあった値動きの上げ下げは気になるものの、1年で資産が3倍になると思うと、ワクワクせずにはいられないでしょう。

これだけ好業績のファンドが出てくると、レバレッジ型ETFに注目が集まるのも納得できます。

皆さんの中にも「すごい!レバレッジ型ETFに投資すれば、お金がどんどん増えるんだ!」と思う人も少なくないでしょう。

しかし、そんな人はレバレッジ型ETFを勘違いしている可能性が高く、注意が必要です。

レバレッジ型ETFの「よくある勘違い」5選

金融庁による注意喚起の通り、レバレッジ型ETFについて勘違いしたまま理解せずに投資すると、いつか大損失を受けかねません。

そこでレバレッジ型ETFの「よくある勘違い」を5つ解説します。

- ①必ず〇倍の動きになる

- ②長期取引に向いている

- ③投資初心者が効率よく資産を増やすためのもの

- ④ETFだから低コスト

- ⑤レバレッジ(ブル型)こそ投資の王道である

勘違い①:必ず〇倍の動きになる

レバレッジ型ETFのよくある勘違い1つ目は「必ず〇倍の動きになる」です。

レバレッジファンドとは日次で〇倍の動きを目指すのであって、中長期で〇倍の動きを目指しているワケではありません。

〇倍になるのはその日だけなので、2日以上持つと、どんどんズレていきます。

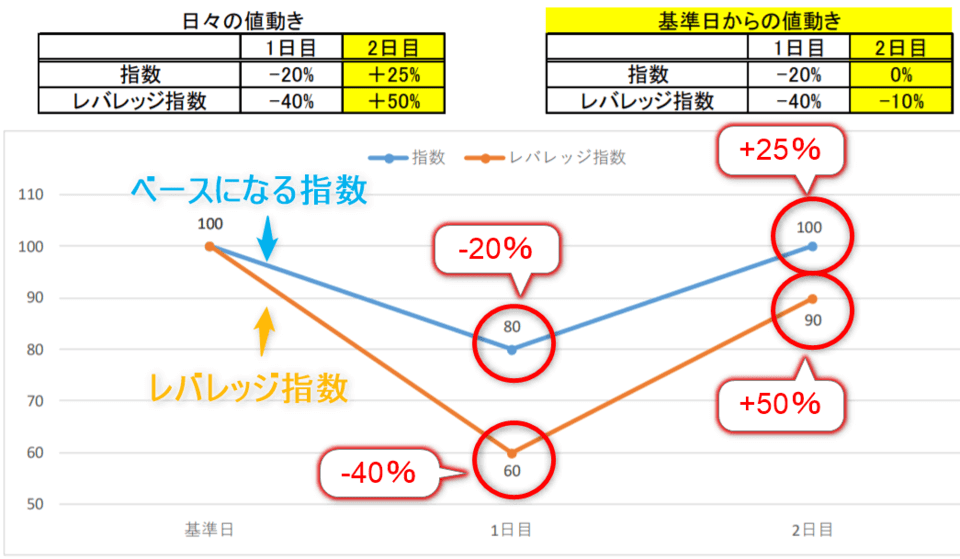

レバレッジ2倍ファンドの値動きの例

では、レバレッジ2倍ファンドと、ベースとなるファンドの値動きを例に見てみましょう。

1日目の値動き

- ベースになる指数:-20%

- レバレッジ指数:-40%(指数の2倍の損)

2日目の値動き

- ベースになる指数:+25%

- レバレッジ指数:+50%(指数の2倍の利益)

1日目、2日目をそれぞれ見ると、ベースになる指標の2倍の値動きをしています。

しかし、2日間の累計で見ると、2倍にはなっていないのです。

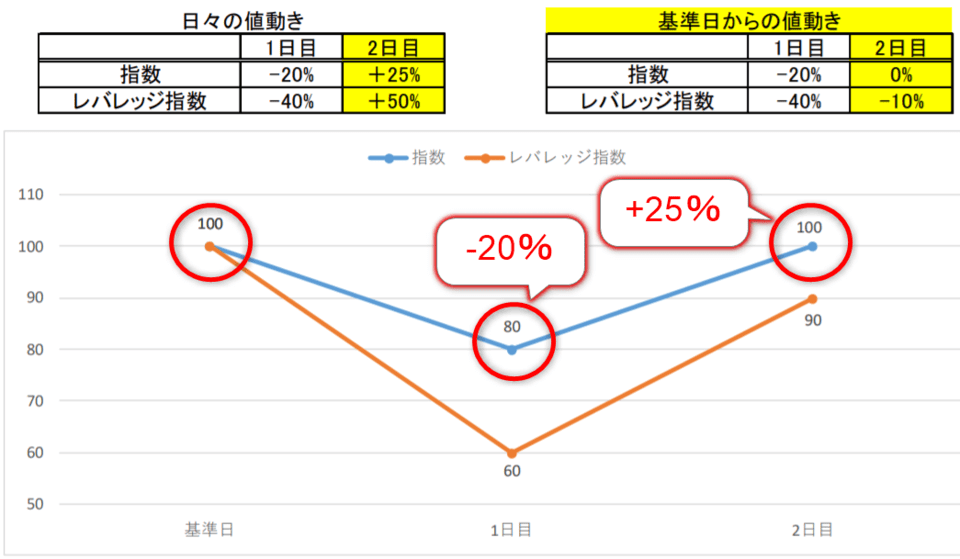

まず、ベースとなる指数の値動きを見てみましょう。

- スタート時:100

- 1日目:80(-20%)

- 2日目:100(+25%)

→ トータル:±0

-20%になったら、+20%で損を取り戻せるんじゃないの?

-20%の損を取り戻すには、+20%では足りません。

なぜなら、元本が小さくなった分、大きく利益を出さないと、損する前の金額には戻らないからです。

これが、投資の世界で損をしてはいけないと言われる理由です。

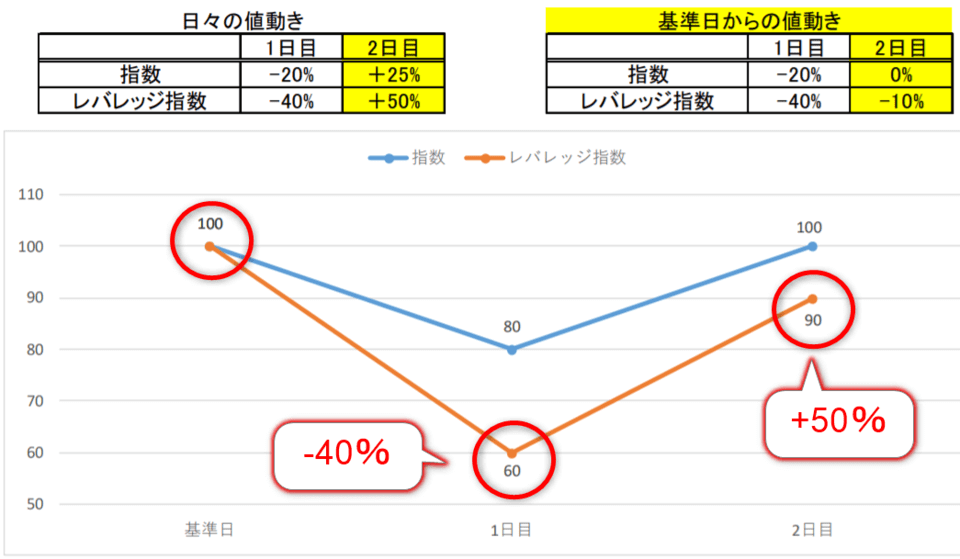

では次に、レバレッジ指数の値動きを見てみましょう。

- スタート時:100

- 1日目:60(-40%)

- 2日目:90(+50%)

→ トータル:-10%

2日目に1日目の-40%以上の成績を出しているのに、トータルのお金が減っているのは先述の通り、1日目で元本が小さくなってしまったからです。

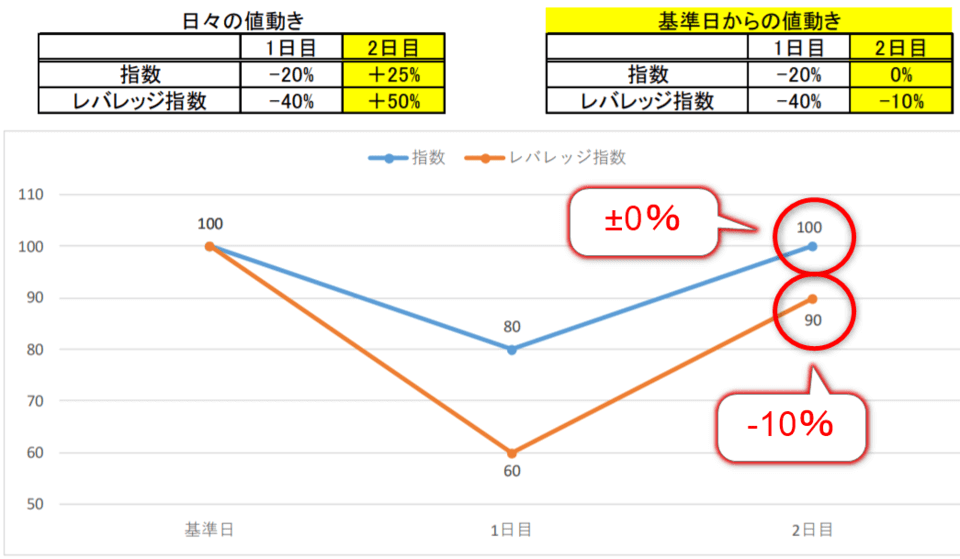

以下の図の通り2日間の成績を見てみると、ベースとなる指数は±0となった一方で、レバレッジ指数は-10%となっています。

つまり、レバレッジファンドは指数の2倍にはなっていないのです。

しかし、上記はあくまで具体例の1つなので、中長期でもたまたま2倍になることもあれば、1日だけでも2倍にならないこともあります。

ベースとなる指数と差が生まれるかは、以下の要因で大きく変わります。

- 右肩上がりや右肩下がりのような一方的な相場か?

- 上げ下げを繰り返すボックス相場か?

このようにレバレッジファンドは、いつどんな時も必ずベースとなる指数の〇倍になるワケではないのです。

もっと複雑な投資商品であると認識しましょう。

勘違い②:長期取引に向いている

レバレッジ型ETFのよくある勘違い2つ目は「長期取引に向いている」です。

リベ大含め、多くの投資家が「株式市場は、長い目で見れば右肩上がり」と言っています。

なぜなら、1週間先や1カ月先の株価は分かりませんが、15年、20年スパンで見れば「今より株価は高くなっているだろう」と直感的に信じられるからです。

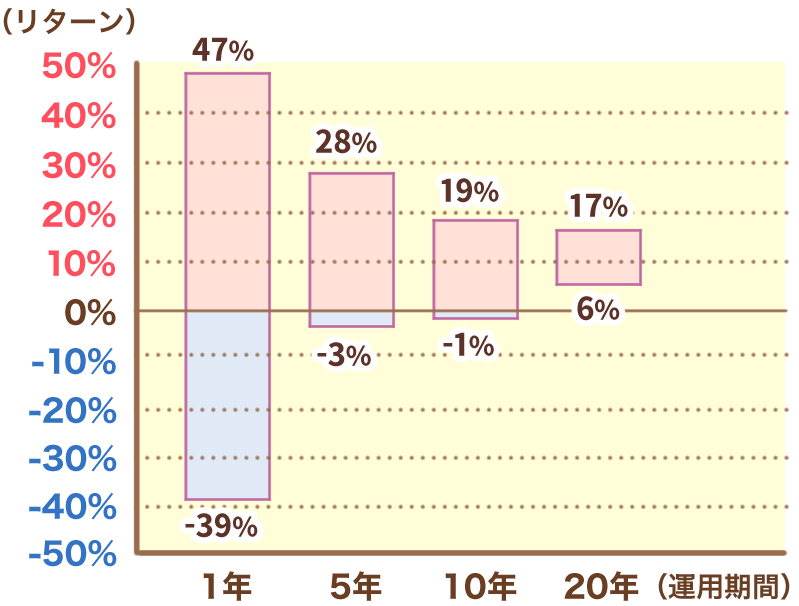

実際、株式投資は20年後なら勝てる可能性が高いことはデータでも実証されています。

以下の図は、投資期間別にみた米国株式のリターンを表しています。

- 1年間の投資:マイナス39%~プラス47%

- 20年間の投資:最高の20年間でプラス17%、最悪の20年間でプラス6%

(参考:JPモルガンアセットマネジメント)

投資を始めたばかりの初心者の中には「株式市場は、長い目で見れば右肩上がり」と聞いて、以下のようなことを考える人も多いです。

「15年、20年で相場が右肩上がりになる可能性が高いなら、レバレッジをかければ、その〇倍の成果が上がるのでは…。やったー!勝ち確定だー!!」

しかし残念ながら、この考えは勘違いです。

金融庁のレポートでも「主に短期売買により利益を得ることを目的とした商品」と明記されている通り、レバレッジファンドは、基本的に短期取引のための商品です。

レバレッジファンドが基本的に短期取引のための商品と言えるのには、以下の理由があります。

- 長期で〇倍になるように設計された商品ではないから。

- 相場は上げ下げを繰り返すことの方が多いから。

→ 上げ下げを繰り返すと、マイナス時の元本毀損でなかなか利益が増えない。

- 連続して相場が下がると、大きく財産を毀損するから。

→ 3倍レバレッジ型ETFでは、株価が70%~90%も下落する可能性がある。

今、一部の個人投資家の間で流行っているレバレッジファンドへの長期投資は想定外の投資手法と言わざるを得ません。

しかし、投資の世界が面白いのは、プロが考えた「こうあるべき」より、初心者が考える「こうしたら良いんじゃないの?」が勝つこともあるところです。

その良い例が、投資セオリーから逸脱した手法を使い、プロを負かしてボロ儲けした主婦FXトレーダーでしょう。

それは2007年4月のこと。「FXなどで約4億円の利益を上げ、1億3000万円を脱税したとして、東京都世田谷区に住む主婦を東京国税局が告発した」というニュースが流れた。

ここで皆さんにお伝えしたいのは「レバレッジ型ETFが長期投資向けに設計されていないことをよく理解し、注意して取引してください」ということです。

決して「レバレッジ型ETFは長期投資には向いていないし、長期投資すると必ず損するから絶対やるな」と言っているのではありません。

目の前にある投資対象は、皆さんのツール(道具)に過ぎません。

そのため、設計の意図に合うような使い方をするか、設計の意図に合わない使い方をするかは、皆さん次第です。

勘違い③:投資初心者が効率よく資産を増やすためのもの

レバレッジ型ETFのよくある勘違い3つ目は「投資初心者が効率よく資産を増やすためのもの」です。

資産運用には「お金持ちが有利」という残酷な事実があります。

なぜなら同じ年利5%の投資をしても、運用金額が違えば得られる利益は大きく異なるからです。

- 運用金額:1億円

→ 年間利益:500万円

- 運用金額:100万円

→ 年間利益:5万円

しかし、資金の少ない人でもレバレッジ型ETFを活用すれば、短期間で大きく資産を増やせる可能性があります。

例えば、100万円を投資して5倍にできれば、500万円を得られるのです。

実際、投資資金も経験も少ないにもかかわらず、コロナバブルに乗じてレバレッジの力を使い、一気に資産を増やした人もいます。

そのため「お金の少ないうちだからこそ、リスクをとって一気に増やすのは効率が良い」と思う人は少なくないでしょう。

しかし実際は、レバレッジ型ETFは上級者向けの商品と言えます。

その理由は以下の2つです。

- 商品設計が複雑だから

- 値動きが激しすぎるから

レバレッジ型ETFは商品設計が複雑です。

投資の鉄則の1つに「理解できないものに投資しないこと」があげられますが、一体どのくらいの人がレバレッジ型ETFについて理解できているでしょうか。

理解度を測るために、以下の質問に答えてみてください。

もし答えられないならば、レバレッジ型ETFについて理解しているとは言えないでしょう。

- 先物取引とは何か?

- 市場価格、基準価格、インディカティブNAVとは何か?

- 限月(げんげつ)とは何か?

- ロールオーバーとは何か?

- コンタンゴ、バックワーデーションとは何か?

- 信用取引保証金率とは何か?

- 原指標とは何か?

- レバレッジ指標とは何か?

- 乖離が生じる理由は?

ほとんどの人が分からないから。

シンプルに見えるS&P500のインデックスファンドですら、意外に答えられないことはたくさんあります。

- 対象となる500社の選定方法

- 選ばれた500社の会社概要

- セクター比率や、各銘柄への投資比率の決め方

ちなみに、S&P500のインデックスファンドに関しては、過去記事で解説しているので、ぜひ参考にしてください。

リベ大は「インデックスファンドは初心者向けで誰でも買って良いけれど、レバレッジファンドは難しいからダメ!」と言っているワケではありません。

「理解できないものに投資しない」は投資の鉄則ですが、どこからどこまで知れば理解しているものに投資していると言えるのかは、個人のセンス次第です。

ただ1つ言えることは、お金持ちになれない人や破産する人は、自分は理解して投資しているのか、理解せず投資しているのかを判断するセンスが全くないということです。

繰り返しますが、レバレッジ型ETFは間違いなく上級者向けの商品です。

そのことを理解した上で、投資しましょう。

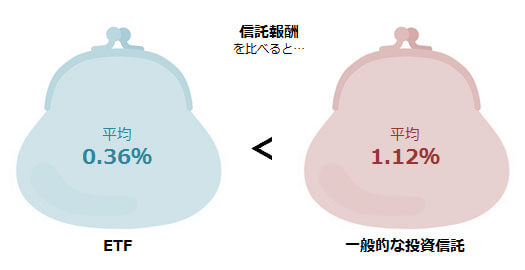

勘違い④:ETFだから低コスト

レバレッジ型ETFのよくある勘違い4つ目は「ETFだから低コスト」です。

ETFは、コストが安いという特徴があります。

ETFと一般的な投資信託の信託報酬を比べると、ETFがどれだけコストが安いか分かるでしょう。

- ETF:平均0.36%

- 一般的な投資信託:平均1.12%

優良なインデックスファンドに限って言えば、ETFと投資信託のコスト差はそれほど目立たなくなってきましたが、全体で見るとコスト差は歴然です。

そのため、マネー本や投資雑誌、投資系Webサイトで「ETFこそ、庶民の資産形成の大きな味方だ!」という論調を、よく見かけます。

確かに、リベ大もETFは資産形成に有用だと考えています。

透明性:投資家保護の仕組みがしっかりしている

分かりやすさ:リアルタイムで価格を確認できる

お手軽さ:少額で分散投資できる

このように、コストの安さの他にもETFにはたくさんの魅力があります。

そのため「ETFならどれも低コストで、安心できる良いものなんだよね」という勘違いをしている人は少なくありません。

しかし、レバレッジ型ETFは高コストのものが多いです。

では、日経平均株価に連動する通常のETFとレバレッジ型ETFの信託報酬を例に見てみましょう。

- iシェアーズ・コア 日経225 ETF(通常の指数)

→ 信託報酬:0.105%

- NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信(2倍レバレッジ指数)

→ 信託報酬:0.88%

コスト差:0.775%

レバレッジ型ETFは運用手法が複雑なため、コストがかさみます。

そのため、普通のETFと同じように考えないほうが良いでしょう。

そんな背景もあってか、金融庁は東京証券取引所に「シンプルなETFとレバレッジ型ETFを区別してください」と要望を出しています。

(参考:日本取引所グループ「ETF等に関する売買制度の見直し等について」)

同じETFでも、シンプルなETFとレバレッジ型ETFは特性が違いすぎるので、分かるようにしてほしいというワケです。

勘違い⑤:レバレッジ(ブル型)こそ投資の王道である

レバレッジ型ETFのよくある勘違い5つ目は「レバレッジ(ブル型)こそ投資の王道である」です。

長期的に見れば株式市場は右肩上がりですし、株式100%の運用が一番お金が増えると言えます。

そのため「限界までレバレッジをかけて長期投資するのが、投資の王道なのではないか」と考えてしまうのも不思議ではありません。

実際に皆さんの中にも、人類の経済成長を信じて長期目線の株式投資をしている人が多いでしょう。

では、長期目線の株式投資をしている皆さんが、以下の質問を受けたらどのように返答しますか。

しかし、レバレッジ型ETFは、運用総額ランキングの上位には入っていません。

2020年の米国ETF運用総額ランキングは、以下となっています。

- S&P500ファンド

- 全米株ファンド

- ハイテク株ファンド

- 債券ファンド

- ヨーロッパ株ファンド

- ゴールド

- 新興国株

また、運用総額ランキング1位のS&P500ファンド「SPY」とS&P500の3倍レバレッジファンド「SPXL」の2021年8月時点での資産総額を見ても、規模が全く違います。

- S&P500ファンド「SPY」:約42兆円

- S&P500の3倍レバレッジファンド「SPXL」:約3,000億円

もし、レバレッジをかけた投資が王道の投資なら、なぜ世界中のプロ投資家がレバレッジ型ファンドをメインに据えて投資資金を集中させないのでしょうか。

リベ大はレバレッジ型ETFについて反対なのか

最後にレバレッジ型ETFについて、リベ大の考えをお伝えします。

先述の通り、レバレッジ型ETFを理解するには、かなり高度な専門知識が必要です。

もし皆さんが以下の質問に答えられるなら、レバレッジ型ETFで資産形成をしても良いかもしれません。

- 先物取引とは何か?

- 市場価格、基準価格、インディカティブNAVとは何か?

- 限月(げんげつ)とは何か?

- ロールオーバーとは何か?

- コンタンゴ、バックワーデーションとは何か?

- 信用取引保証金率とは何か?

- 原指標とは何か?

- レバレッジ指標とは何か?

- 乖離が生じる理由は?

しかし、リベ大は基本的に、上記の質問に答えられる「お金のプロ」ではなく「お金の初心者」に向けて情報発信をしています。

また、たくさんのお金があって、リスク許容度が高い人ばかりでもないはずです。

そのため、リベ大で学ぶ皆さんがレバレッジ型ETFで資産形成するのは、基本的に反対と言わざるを得ません。

とはいえ、リスクを取らなければ資産は増えません。

投資の目的はお金を増やすことなので、投資ではお金が増える方が正義となります。

実際に最近では、レバレッジ型ETFに投資をしている人の方が、リベ大でおすすめしているインデックス投資や高配当株投資よりも儲かっています。

また、レバレッジ型ETFで儲けている人が、良くても期待リターンが年利5~7%であるインデックス投資や高配当株投資に否定的になるのも不思議ではありません。

もし、皆さんが色々と考えた上でレバレッジをかけた投資をするなら止めません。

なぜならインデックス投資や高配当株投資などの地味な投資をすることが、かえって皆さんを夢から遠ざけるかもしれないからです。

リベ大では、資産形成のスピードを上げるために「稼ぐ力」を高め、投資に回すお金を増やすことをおすすめしていますが、その方法が無理な人、向いていない人がいるのも理解しています。

もし「稼ぐ力」に自信のない人が富豪を目指すなら「増やす力」でリスクを取るしかありません。

その場合の戦略の1つとして、レバレッジ型ETFについて学び、リスクの範囲内で勝負に出るのもアリでしょう。

結局、投資対象はツールでしかありません。

レバレッジ型ETFは、チェンソーようなものと考えると良いでしょう。

うまく使えれば、ノコギリを使っている人より早く仕事ができる。

間違った使い方をして事故を起こせば、大惨事になる。

- インデックス投資や高配当株投資

→ 目的地に向けて乗用車で移動するようなもの

- レバレッジ投資

→ レーシングカーで移動するようなもの

投資格言にあるように「危険なのは、投資そのものではなく、投資家自身」です。

レバレッジ型ファンドを危険物にするのも、夢をかなえるツールにするのも、それに投資する人の実力次第と言えるでしょう。

まとめ:様々な投資商品の仕組みを理解し、自分に合った投資対象を選ぼう

今回の記事では、以下の3点について解説しました。

- ①レバレッジ型ETFの基礎知識

- ②レバレッジ型ETFの「よくある勘違い」5選

- ③リベ大はレバレッジ型ETFについて反対なのか

レバレッジ型ETFとは、日々の値動きが「TOPIXの2倍」や「S&P500の2倍」のように、ベースになる指標の〇倍になる運用を目指すETFです。

最近は、TECLやSPXL、SOXLなど、短期間で2~3倍になっている銘柄もあり、人気を集めています。

レバレッジ型ETFの「よくある勘違い」は以下の5つです。

必ず〇倍の動きになる

→ レバレッジ型ETFは、1日の値動きが〇倍になるのを目指しているのであって、中長期的に〇倍になることを目指しているワケではない。

長期取引に向いている

→ レバレッジ型ETFは、主に短期売買により利益を得ることを目的とした商品であって、長期投資向けに設計されていない。

投資初心者が効率よく資産を増やすためのもの

→ レバレッジ型ETFは、商品設計が複雑で、値動きが激しすぎる上級者向け商品である。

ETFだから低コスト

→ 多くのレバレッジ型ETFは、高コストである。

レバレッジ(ブル型)こそ投資の王道である

→ 運用総額ランキングの上位にレバレッジ型ETFはなく、投資の王道でないのは明らかである。

3リベ大はレバレッジ型ETFについて反対なのか

リベ大は、皆さんが以下の状態ならレバレッジ型ETFを使うのは反対です。

レバレッジ型ETFの仕組みを十分に理解出来ていない人

リスク許容度があまり高くない人

なぜなら、レバレッジ型ETFは大火傷の原因になりかねない、危険なツールだからです。

何度もお伝えしますが、投資格言にある通り「危険なのは、投資そのものではなく、投資家自身」です。

そのため、以下を十分に見極めて、自分に合った投資を選ぶのが大切です。

- 目の前にある乗り物は乗用車なのか?レーシングカーなのか?

- 自分が乗りたいのは乗用車なのか?レーシングカーなのか?

- 自分は、目の前の乗り物を使いこなせる状況にあるのか?

しかし「この投資手法は、自分に合ったものなのか」を一人で判断するのは難しいと感じる人もいるでしょう。

そんな時は、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

「株式・債券投資チャット」といった投資専用のチャットもあり、多くの仲間から意見を聞くことで、自分に合った投資手法を選べるはずです。

過去の記事で、インデックス投資の基本やおすすめファンドも紹介しているので、ぜひ参考にしてください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「増やす力を伸ばしたい」という人に読んでほしい記事はこちら!