リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「増やす力 強化編 ①」です。

1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【資産所得が育つ】学長がお届け!「お金の講義」【増やす力 強化編 Vol.1】

このブログの内容は、以下の動画でも解説しています!

【増やす力 強化編 ①】お金の講義

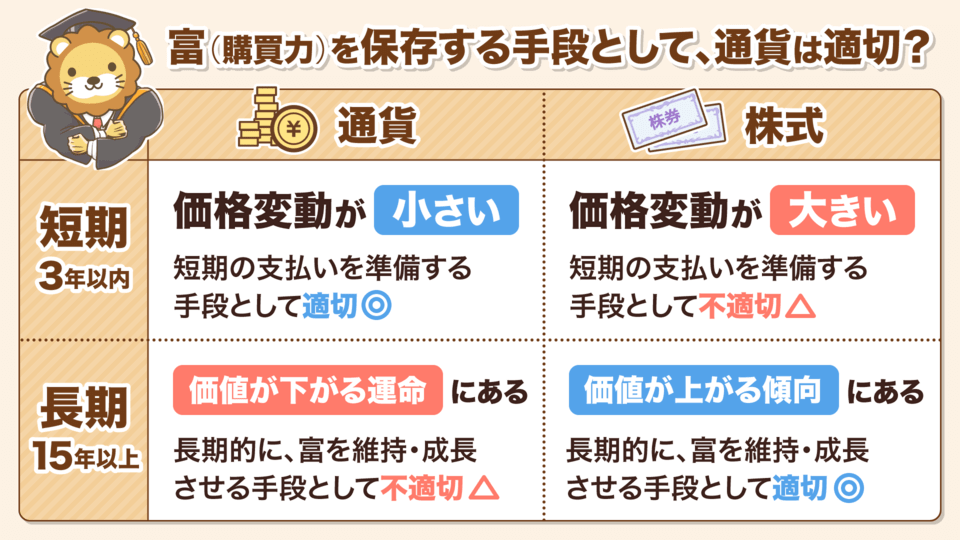

講義1:「通貨」は死んでいく運命

1700年以降に存在したおよそ750の通貨のうち、現在まで残っているものは、わずか20%ほどしかありません。

つまり、通貨の80%は消滅しています。

さらに残っている通貨の価値も、すべて下がっています。

要するに歴史を振り返ると、通貨は例外なく「死んでいく」「価値が下がっていく」運命にあるワケです。

- 現在ドイツとなっている地域では、「ギルダー」あるいは「ターラー」が使われていた

- 日本の貨幣単位は「円」ではなく「両」だった(硬貨は小判)

- スペインや中国などでも、今とは異なる通貨が使われていた

さて、今皆さんが使っているお金(日本円)は、50年後も同じように使われているでしょうか?

とはいえ、究極的に皆さんが本当に欲しいのは、お金そのものではありません。

本当に欲しいのは、お金の先にあるモノやサービスです。

- モノ:家、食料、洋服、電子機器など

- サービス:医療、教育、美容、情報通信など

FIREとは、「自分が死ぬまでに必要なすべてのモノ・サービスを買う力」が備わった状態です。

買いたいモノやサービスの種類・量は個人個人で違うため、FIREの基準は人によって異なります。

富を貯めるということは、「購買力を貯める」ことに他なりません。

ただし冒頭でお伝えしたように、通貨は長い目で見ると「死ぬ」「価値が下がる」運命にあります。

通貨は短期で見れば価格変動が小さく使いやすいため、1年2年先に買いたいモノやサービスのために貯金するのはOKです。

一方で、10年20年先に買いたいモノやサービスのために貯金するのは、必ずしも賢い選択ではありません。

購買力(富)を維持したければ、通貨以外の手段を選びましょう。

特に若い人は、老後のためのお金を通貨だけで貯める行為はやめましょう。

とはいえ多くの人は、このような点を深く考えずに生活しているのが現実です。

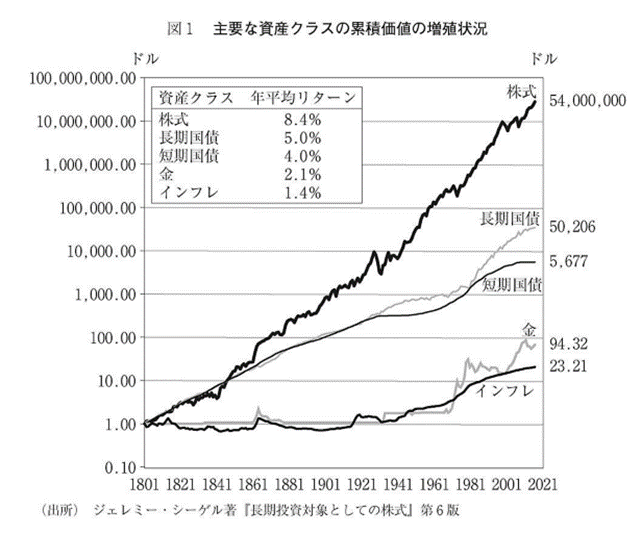

長期的に見れば、株式ほど購買力を維持・向上させてくれる資産はありません。

1802年の1ドルの価値は、2021年には約23ドルになりました。

つまり、物価が23倍に上がったことで、通貨の価値は23分の1になったワケです。

一方で、1802年に1ドルの価値だった株式インデックスは、2021年にはなんと5,400万ドルに成長しています。

これこそが、本当の意味での「富(購買力)」を貯めるということです。

ただし株式には、短期での価格変動が大きいというデメリットがあります。

今日100円だった株価が、明日70円になるようなことは普通に起こり得ます。

この点で、株式は「短期の支払いを準備する手段」には不向きです。

ここまでの内容を表にすると、以下の通りです。

結論、皆さんにお伝えしたいのは以下の点です。

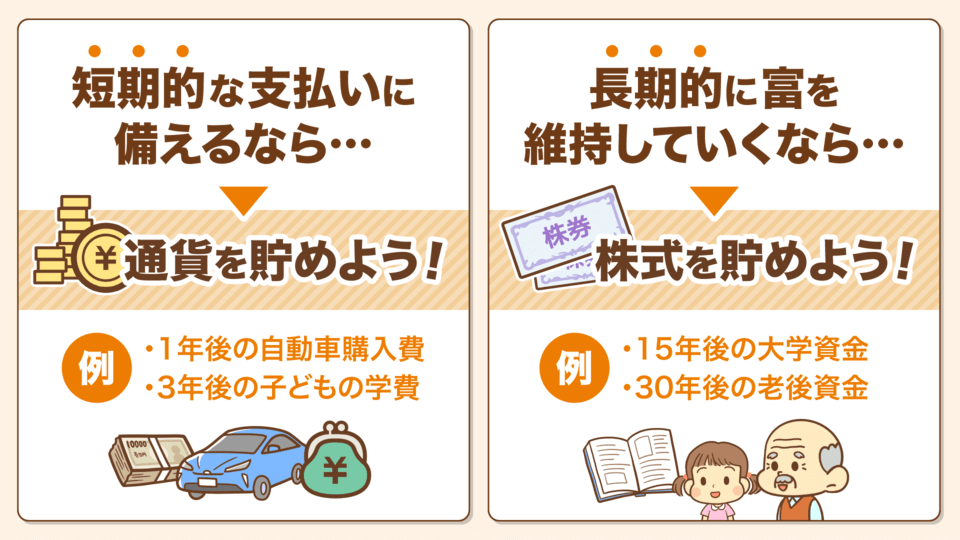

- 短期の支払い手段には

→ 通貨を貯めましょう - 長期的に富(購買力)を維持する手段には

→ 株式を貯めましょう

皆さんが日々取り組んでいる「家計管理」は、短期での必要なお金を見積もり(通貨で準備する)、それ以外の長期資金を株式などの資産に振り分ける作業です。

このルールに則って家計管理を進め、短期的にも長期的にも「購買力」を維持・成長させていくワケです。

資産形成とは、貯めたお金の金額(数字の大きさ)を競うゲームではありません。

豊かな人生を送るために必要な「モノ・サービス」を、買い続けられるようにするための「購買力」をコントロールするゲームです。

誰かと競うのではなく、自分にとって本当に価値のあるモノやサービスを何歳になっても買い続けられるよう、しっかりと富(=購買力)をコントロールする力を育てていきましょう。

講義2:新NISA オルカン投資で勝てる人・勝てない人の違い

2024年からスタートした新NISA、オルカン(eMAXIS Slim 全世界株式(オール・カントリー))を投資のメインに据えている人も多いのではないでしょうか。

オルカンで勝てる人は、誘惑に負けない人

オルカンで勝てない人は、誘惑に負けてしまう人

オルカン投資は、毎年必ず「オルカンより成績の良かったファンドに乗り換えたくなる」誘惑に駆られる投資法です。

今回は、この点について詳しく解説していきます。

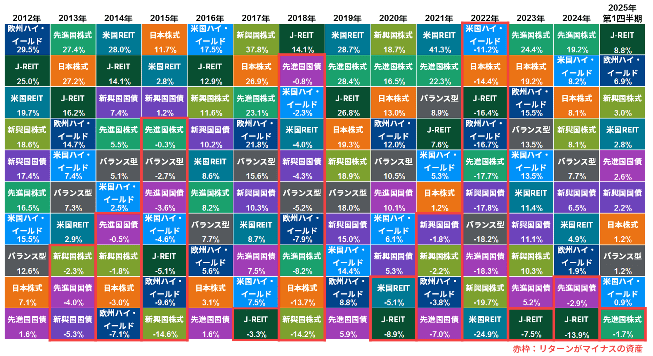

上記の表は、以下9つのアセットのリターンをランキング形式で表しています。

- 先進国株式

- 新興国株式

- 日本株式

- 先進国国債

- 新興国国債

- 欧州ハイ・イールド

- 米国ハイ・イールド

- 米国REIT

- J-REIT

上記に加えて、いくつかの資産をバランス良く組み合わせた「バランス型」もランキングしています。

この表を見ると、毎年のようにトップや最下位が入れ替わっており、一貫したトレンドが存在しないことが分かります。

この資料を作成した有名な資産運用会社も、「リターンの高い資産を毎年見極めることは、プロでも至難の業」と言っています。

1位を当て続けるのは、はっきり言って難しいのです。

バランス型というのは、いろいろな資産を混ぜた「分散投資スタイル」の成績です。

どの年も、1位にならない代わりに、ビリにもならないことが分かります。

これが「分散投資」の強みであり、宿命でもあるワケです。

オルカンは、地球上の47の国・地域、約3,000の企業を対象としており、「これ1本で世界中に投資できる」をコンセプトとしたファンドです。

株式というアセットの中ではトップクラスに分散が効いており、先ほど紹介した表の「バランス型」と同じイメージになります。

だからこそ、米国株、新興国株、ハイテク株、バリュー株などの「特定の年に最も輝く」アセットがある中で、オルカン(分散投資)が1位になることは絶対にありません。

そして絶対に1位にならないからこそ、オルカン投資家は毎年、「もっと成績の良いファンドに乗り換えた方が良いのでは…?」という誘惑と戦うハメになるのです。

オルカンを持っている人は、乗り換える必要はありません。

1年ごとで見ると平均的(地味)な成績でも、10年20年と積み上げれば上位の成績になります。

アメリカでは20年間の長期スパンで、市場平均(S&P500)を上回ったファンドはわずか5%程度というデータもあります。

つまり、95%のファンドが「平均」に敗北したワケです。

(参考:日本経済新聞出版|バートン・マルキール 著「ウォール街のランダム・ウォーカー <第13版>」)

その年、1位になるアセットクラスを当てるのはプロでも難しい

1位になるアセットクラスを「毎年当て続ける」のはもっと難しい(ほぼ無理!)

長い目で見れば、「大勝ちしたり大負けしたり」を繰り返す人よりも、「大勝ちしないけど大負けもしない」人の方が資産が増えやすい

誘惑に駆られて売ったり買ったりを繰り返すたび、「税金」「手数料」「高値掴み」「底値売り」などでリターンが削られる

資産形成を成功させるコツは、「その年に1位を当てて騒いでいる人」を見ないことです。

再現性があるのは、「1位を狙わない投資法」です。

1位を狙わないからこそ、

- ビリにもならない

- 無駄なコストも発生しない

- 売買タイミングを誤ることもない

というメリットを享受できます。

そして長期的には、1位を狙った人たちが脱落していくことで、自分の順位が相対的に上がるワケです。

皆さんの目指すゴール、小金持ち山に登るためにはオルカンで十分です。

講義3:J-REIT 優良銘柄紹介

2024年は、日経平均株価がバブル後の高値を更新、S&P500やナスダックも最高値を更新というように、株式市場が絶好調な1年でした。

一方で、J-REIT(日本の不動産ファンド)は冴えません。

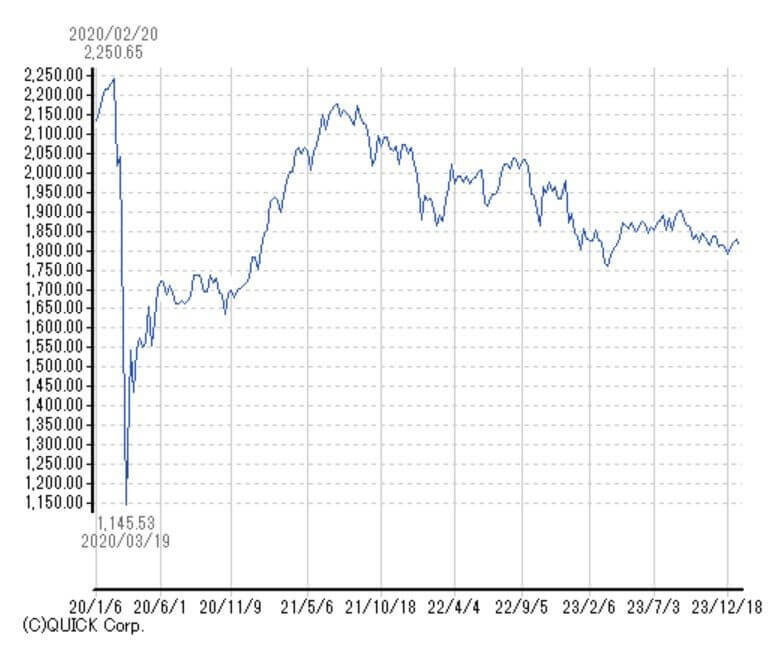

2020年2月~3月のコロナショック時には、2,250pt → 1,145ptに大暴落(約50%OFF)したJ-REIT指数。

その後約1年半かけて2,150pt超まで回復しますが、その後はズルズルと下落している状況です。

J-REIT全体で見た分配金の平均利回りは約4%〜5%と高い水準となっており、割安さを感じる銘柄も出てきています。

このREITに投資することで、東京の高級マンションのオーナーになれます。

アドバンス・レジデンス投資法人の特徴は以下の通りです。

- 賃貸住宅特化型で最大規模のREIT

- スポンサーは伊藤忠グループ(超大金持ち)

- 東京23区への投資比率が7割超(資金力のあるREITしかできない)

- JCRの格付けはAA、R&Iの格付けはAA-(高格付け)

- 分配金は超安定、微増傾向

代表的な物件のひとつは「レジディアタワー目黒不動前」です。(以下参照)

アドバンス・レジデンス投資法人は、東京23区内にこのような高級賃貸マンションを多数保有しています。

2025年6月20日現在の分配金利回りは約3.99%となっており、J-REITの中では下から3番目に低い利回りです。

しかし、「安定したキャッシュフローを長期的に確保したい」という投資目的においては、狙い目になり得る銘柄です。

オフィスビル系のREITやホテル系のREITは、景気に敏感です。

不景気になると賃料下落、宿泊客減少などで、分配金が減ることもあります。

一方アドバンス・レジデンス投資法人のような住宅系REITは、景気の影響を受けにくいため、国内景気が悪化しても比較的分配金が減りにくいのが特徴です。

さらにJ-REITの分配金は「円建て」なので、円高になっても分配金が目減りしません。

このような銘柄をポートフォリオに組み込むことで、キャッシュフローの安定化が図れるワケです

J-REIT市場には、「不景気に強い銘柄」と「不景気に弱い銘柄」が混在しています。

アドバンス・レジデンス投資法人は、その中でも「不景気に強い銘柄」です。

保有物件の立地やグレード、スポンサー企業の信頼性を踏まえても、J-REITの中では上位に位置づけられる銘柄と言えるでしょう。

もちろん、J-REITにも以下のような懸念点があります。

- 日銀が利上げした場合、金利負担が増える

- 日本では長期的に人口が減少している

- 東京一極集中のトレンド

- 東京の国際的なブランド力

- 日本のインフレ傾向

これらを総合的に見て、アドバンス・レジデンス投資法人は「分散投資の一角」として十分検討に値する投資先と言えるでしょう。

ただしJ-REITの比率は、多くてもポートフォリオ全体の5%程度で十分です。

あくまでも「これ1本でOK!」という話ではありませんので、誤解しないようにしてください。

今は割安感も出てきているので、その意味では検討に値する水準と言えます。

今後株価が下がり、利回りが4.5% → 5.0%とさらに上がる可能性も考えられるため、株価が下がるたびに少しずつ買い増すのもひとつの戦略です。

キャッシュフローを増やすことに関心がある投資家の人は、ぜひJ-REITについても学んでみてください。

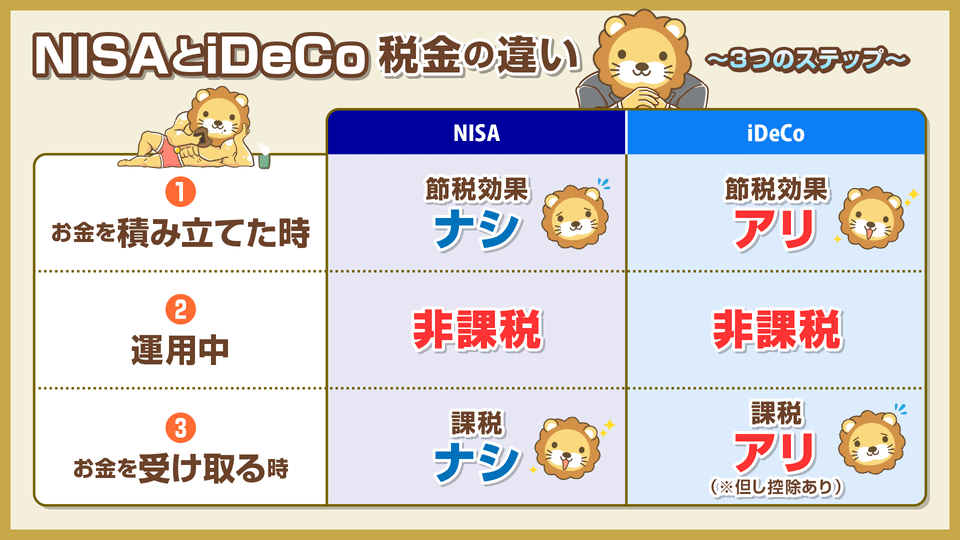

講義4:NISAとiDeCo 税金の違い

両方とも「税金がお得な制度」というのは知っているものの、詳しく説明できない人も多いのではないでしょうか。

税金の内容は本当に複雑なので、考えるだけで嫌になるのも分かります。

しかし税金の仕組みから逃げていては、お金持ちにはなれません。

そこで今回はNISAとiDeCoの税金の違いについて、できるだけ分かりやすく解説します。

NISAやiDeCoを使った資産運用は、大きく以下3つのステップで構成されています。

- STEP①:お金を積み立てる

- STEP②:お金を運用する

- STEP③:お金を受け取る

まずはこの流れを整理するだけでも、グッと理解しやすくなります。

例えば毎月5万円を積み立てる場合、両者の税金の違いは以下の通りです。

- NISA:税金的なメリットなし(→ 節税効果がない)

- iDeCo:5万円分の所得が減る(→ 税金が減る)

積み立て時、NISAは経費にならず、iDeCoは経費になるイメージです。

税金は利益に対してかかるため、「収入 − 経費 = 利益(所得)」という計算式の中では、経費が多いほど税金は減る仕組みになります。

- NISA:いくら積み立てをしても、税金は減らない

- iDeCo:積み立て額を増やせば増やすほど、税金が減る

例えば50万円で投資したファンドについて、

- 配当金が1万円出た

- 株価が10万円値上がりしたので売却した

というケースを考えてみましょう。

- NISA:配当金・売却益、ともに非課税

- iDeCo:配当金・売却益、ともに非課税

最後のステップは出口、つまりお金を現金化する時です。

例えば総額300万円を積み立てた株式が1,000万円になったケースを想定してください。

お金を受け取る時の税金の違いは、以下の通りです。

- NISA:課税なし

- iDeCo:課税あり(※ただし、控除あり)

先ほどの300万円が1,000万円になったケースだと、NISAなら1,000万円をまるごと受け取れます。

一方iDeCoだと、1,000万円全額に課税される形になります。(※控除については後に解説)

iDeCoは「最初に節税のアメをもらい、最後に税金というムチが来る」構造です。

とはいえiDeCoにも、受け取り時の税負担が軽くなる仕組みがあります。

- 年金として受け取る →「年金控除」

- 一時金として受け取る →「退職金控除」

上記のような控除の存在も含めて考えると、iDeCoが「基本的には税金がお得な制度」なのは間違いありません。

なお、年金・一時金どちらで受け取るのが得かは、個々人の状況次第です。

関連動画

→ 【有料級】複雑怪奇のiDeCoで「賢くお金を受け取る方法」を完全解説

→ 【お金のニュース】iDeCo受け取り時に増税?今回の改悪内容を分かりやすく解説

最後に、もう一度冒頭で紹介した表を眺めて、ポイントを押さえておきましょう。

運用中の利益は、NISAもiDeCoも非課税

お金の積み立て時・受け取り時に違いがある

- 1人 1,800万円(夫婦なら3,600万円)の非課税枠がある

- いつでも現金化OK(資金拘束なし、ペナルティなし)

- 受け取る時が簡単

- 受け取りは原則60歳以降

- 所得が低い人は節税メリットが小さい

- 受け取り方を間違えると、節税効果が落ちる

とはいえ、NISA・iDeCoともフルに使える余裕がある人は、両方活用するのもアリでしょう。

税金の話は難しく感じるかもしれませんが、このような知識の積み重ねが、資産形成には欠かせません。

講義5:インデックス投資の極意

株価が上がってくると、「高所恐怖症」の発症に要注意です。

ここで言う高所恐怖症というのは、以下のようなイメージです。

「今の株価は高すぎる!そのうち暴落するに違いない」

「今のうちに売って、利益を確定しておこうかな…」

リベ大としては、「高所恐怖症になって相場から降りる」ことはおすすめしません。

繰り返しになりますが、焦って投げ売りをしてはいけません。

今回は、この考えをしっかり胸に刻んでおいてください。

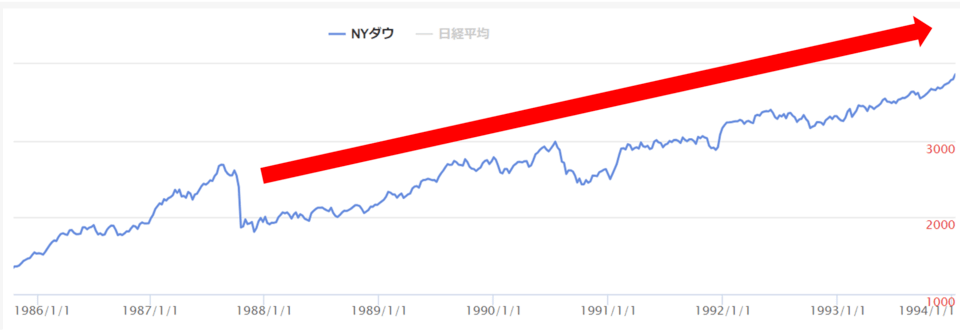

1987年10月19日、ニューヨーク株式市場で過去最大級の暴落が起こりました。

この日、ダウ平均株価は前週末から508ドル下落し、下落率22.6%という歴史的な数字を記録しました。(下図参照)

ところが、その後株価がどのようになったかは以下の通りです。

さらに1994年には、ブラックマンデー後の約2倍の水準にまで上昇しています。

結果だけを見れば、ブラックマンデー直後は完全に「バーゲンセール」だったワケです。

ここで買い増しができた人は、その後の数年間をかなり心地よく過ごせたのではないでしょうか。

ブラックマンデーで株を売った人もいれば、買った人もいるのです。

株を買えた人にとっては、この日はまさに「ブラックフライデー」でした。

※ブラックフライデー:感謝祭翌日の金曜日。日本でもAmazonブラックフライデーなど、大安売りの日として認知されつつある。

投資の世界では、「損切りが重要!」と言われることもあります。

しかし中短期投資、個別株投資ならともかく、広く分散されたインデックス投資においては「損切り」という考え方自体がなじみません。

結論、インデックス投資家は損切りを考えなくてもOKです。

ちなみに両学長は余力があるため、暴落が来たらブラックフライデーとして楽しむそうです。

ただし本来インデックス投資家にとって「暴落時に買い増ししよう!」という考え方自体が邪念です。

積極的におすすめする投資法ではありませんので、その点頭に入れておいてください。

怪しいポッと出の金融商品や、毒キノコ的な金融商品とはワケが違います。

中でもリベ大でおすすめしている以下2つのファンドは、30年50年と持ち続けられる超優良ファンドです。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

兎にも角にも、インデックス投資家は株価が高い時に「高所恐怖症」となり、株式を売ってしまうのはNGです。

同様に、暴落が来た時に安売りするのもNGです。

誰かのブラックフライデーの立役者になるのはやめましょう。

講義6:必ず聞くべきバフェットの金言

皆さんに、必ず聞くべきバフェット氏※の金言を紹介します。

※投資の神様とも呼ばれるウォーレン・バフェット

ダウ平均が19世紀末に66ドルで始まり、100年後に1万1400ドルになっているのに損をするなんて、どうやればできるのでしょうか。

ところが、多くの人は損をしています。

それは、うまくやろうとして、市場から出たり入ったりを繰り返したからです。

※太字は筆者

相場が好調な時ほど、「今のうちに売って、暴落したら買い戻そう」と考える人が増え、市場から出たり入ったりを繰り返す人が続出します。

その結果、多くの人が損をします。

- 相場の天井で売る

- 相場の底で買い戻す

これは、ほとんどの場合うまくいきません。

天井と底の2つを完璧に当てられるのは天才だけです。

相場が高めのところで売り抜ける(=市場から出る)だけであれば、ひょっとすると成功できるかもしれません。

しかし長期投資で成功するためには、もう一度市場に戻る必要があります。

多くの人は戻るタイミングを逃してしまい、株価が上がり続けるのを指をくわえて見ているだけになるでしょう。

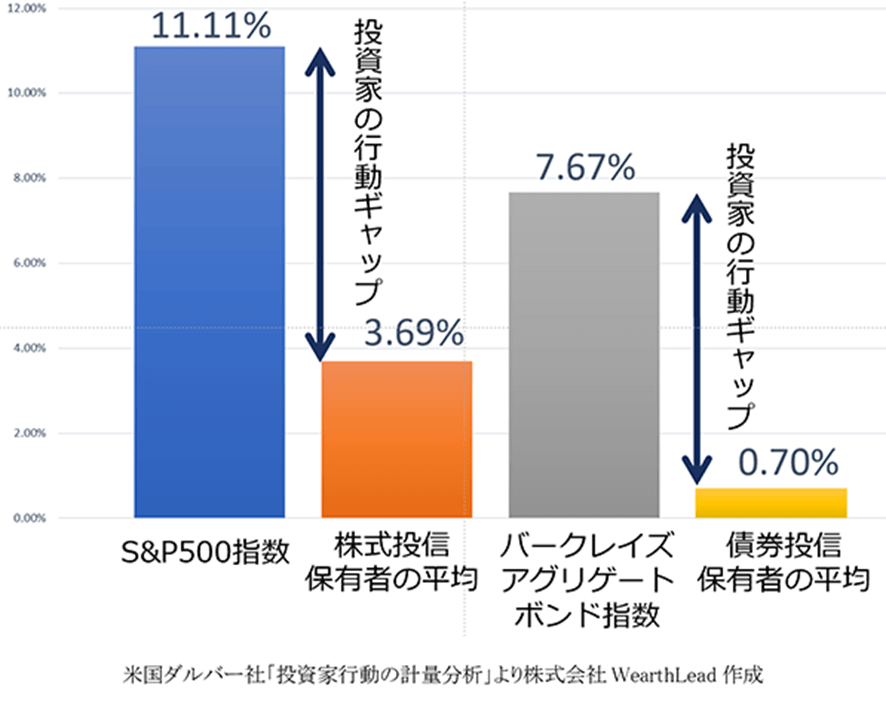

東京都が公開している学生向け金融セミナー資料の中に、とても興味深いデータがあります。(下図参照)

上記グラフは過去30年間における、

- 「株式・債券」の代表的な指数のリターン

- その指数に連動する投資信託を保有していた投資家の平均リターン

この2つを比較したものです。

結果は、S&P500の年率リターンが11.11%だったのに対し、S&P500連動投信保有者の平均リターンは3.69%と、投資家のリターンが圧倒的に少なくなっています。

債券についても同様の結果が出ています。

投資家のリターンが下がった理由は、市場から出たり入ったりを繰り返したためです。

「株価が少し下がったな。もっと下がると怖いから一旦売っておこう(→ その後株価は上昇)」

「底値で買いたいと思って待ってたけど、株価がどんどん上がってきた。このタイミングで市場に戻るしかないか…」

上記のような行動を繰り返す人が多いため、結果的にリターンが下がります。

指数やファンドそのもののパフォーマンスと、投資家個人のパフォーマンスの差を「行動ギャップ」と呼びます。

つまり投資リターンを下げているのは、「投資対象」ではなく「投資家自身の行動ギャップ」というワケです。

繰り返しになりますが、長期のインデックス投資は、タイミングを読む投資ではありません。

高いパフォーマンスを出したい人は、

- リスク許容度の範囲内でインデックスファンドを買う

- 何があろうと、市場から出たり入ったりせず、ジっと持ち続ける

という投資スタンスを取りましょう。

「高くなってきたからそろそろ売ろう。安くなったら買い戻そう」という考え方はまったくおすすめしません。

とはいえ、「でも、暴落に巻き込まれたらどうするんですか!」と不安になる人もいるでしょう。

暴落は友達。全力で受け止めるべし。

暴落を避けようとせず、しっかりと受け止めるからこそ、その後の上昇相場という「追い風」も全身で受けられます。

株式市場の歴史は、以下の点を教えてくれます。

- 下げ相場より、上げ相場の方が長い

- 下げ相場のパワーより、上げ相場のパワーの方が強い

だからこそ、株式市場は長期で見れば右肩上がりになっているワケです。

最後にもう一度、バフェット氏の言葉を振り返りましょう。

ダウ平均が19世紀末に66ドルで始まり、100年後に1万1400ドルになっているのに損をするなんて、どうやればできるのでしょうか。

ところが、多くの人は損をしています。

それは、うまくやろうとして、市場から出たり入ったりを繰り返したからです。

※太字は筆者

まとめ:【増やす力 強化編 ①】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!