こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」についても情報発信しています。

▼図解:増やす力

投資をするにあたって、必ずと言っていいほど出てくる制度がつみたてNISAや一般NISAです。

「得するんだろうけど難しそう…」といったイメージを持っている方も多いのではないでしょうか。

そこで今回は、つみたてNISAと一般NISAを投資初心者にも分かりやすく解説します。

- つみたてNISAや一般NISAってどんな制度?

- つみたてNISAと一般NISAの違い

- つみたてNISAや一般NISAを利用するメリットとデメリット

- よくある質問への回答

つみたてNISAや一般NISAは投資をするうえで、知っておいて損はない制度です。

なお、今回の記事のもとになった動画はこちらです。

→ マンガでわかる!《NISA》と《つみたてNISA》とは? 〜投資初心者にオススメ! 2つの違いと特徴をかんたん解説!

NISAってどんな制度?

まず、NISAとは“Nippon Individual Savings Account”の略称であり、イギリスのISA(個人貯蓄口座)をモデルとしています。

ISAの日本版であるためNISA(Nippon ISA)と呼ばれており、正式名称は「少額投資非課税制度」です。

▼図解:つみたてNISAって何?

NISAには主に2つの特徴があります。

金融商品から得られる利益が非課税になる

年間で投資できる金額に上限がある

NISAは、金融商品から得られる利益を制限付きで非課税にしてくれる制度です。

一般の証券口座(特定口座・一般口座)の取引で30万円の利益が出ても、利益に対して約20%の税金がかかるため、手元に残る金額は約24万円となります。

一方で、つみたてNISA口座や一般NISA口座は利益に対して税金がかからないため、手元にまるまる30万円残ります。

それなら投資は全部NISAの口座を使うよ!

NISA制度の大きな特徴を知ったうえで、次は「つみたてNISA」と「一般NISA」の違いを確認していきましょう。

つみたてNISAと一般NISAの違い

NISA制度を使える口座には以下の2種類があります。

- つみたてNISA口座

- 一般NISA口座

つみたてNISAと一般NISAの口座は、併用ができません。

そのため、2つの口座の共通点と違いを把握したうえで、どちらの制度を利用するか考えましょう。

- 利用できる人:日本に住む20歳以上なら誰でも

- 資産の途中引き出し:いつでもOK

- 口座開設手数料:無料

- 口座管理手数料:無料

- 所得控除の対象にならない

- 運用利益:非課税

- お金を受け取る時:非課税

| つみたてNISA | 一般NISA | |

| 運用期間 | 20年間 | 5年間 |

| 買い方 | 積立方式 | 積立方式 一括投資 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 対象商品 | 金融庁が認めた投資信託やETF | 一部制限はあるが、つみたてNISAよりも幅広い |

違い①:運用期間

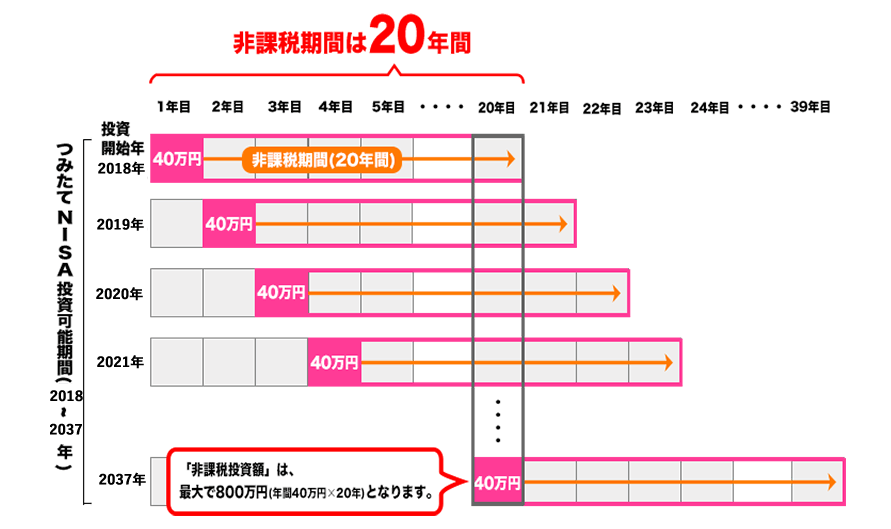

- つみたてNISA:20年間

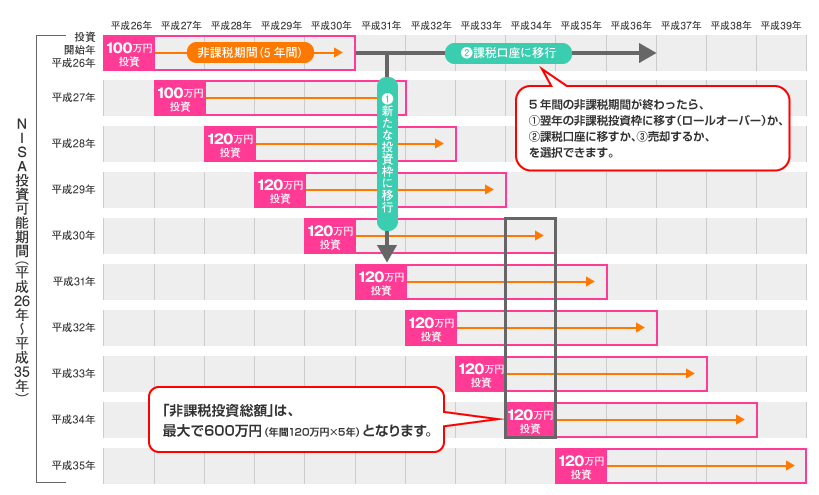

- 一般NISA:5年間(最大10年間)

それぞれの口座には運用期間が決まっており、つみたてNISAは20年間、一般NISAは5年間です。

運用期間とは口座が使える期間ではなく、その年に購入した金融商品が非課税になる期間です。

例えば、2021年に投資信託を購入した場合、つみたてNISAであれば2040年までの運用利益が非課税の対象となります。

一般NISAの運用期間は5年間であるため、2021年に投資信託を購入した場合は2025年までの運用益が非課税となります。

ちなみに、一般NISAは5年間の運用期間が終わっても、さらに非課税期間を5年間延長できるロールオーバーという制度があります。

ロールオーバー制度を利用すると、最大で10年間非課税での運用が可能です。

なお、記事後半の「よくある質問」でも解説しますが、2024年からNISAの制度改正が行われる予定です。

違い②:買い方

- つみたてNISA:積立方式

- 一般NISA:積立方式 or 一括投資

金融商品の買い方にも違いがあり、つみたてNISAは積立方式のみ購入可能で、一般NISAは積立方式と一括投資のどちらでも購入できます。

つみたてNISAは積立方式のみなので「年間40万円の非課税枠を、毎月約33,000円に分けて長期的に投資する」というのが一般的でしょう。

もちろん、少額でもつみたてNISAは活用でき、最低100円から積立可能です。

一般NISAは、年間120万円の枠に対して一括投資や積立投資など自由に振り分けて投資ができます。

例えば、ボーナスがある7月と12月に30万円ずつ購入し、残りの60万円を毎月6万円ずつ積み立てることもできます。

違い③:非課税となる投資金額

- つみたてNISA:年間40万円

- 一般NISA:年間120万円

非課税で投資できる金額にも違いがあり、つみたてNISAは年間40万円、一般NISAは年間120万円までと決まっています。

運用期間と合わせると非課税で投資できる総額は以下の通りです。

- つみたてNISA:800万円(40万円 × 20年間)

- 一般NISA:600万円(120万円 × 5年間)

※2024年から制度改正が行われるため、非課税の総額も変わります。詳しくは「よくある質問」で解説します。

違い④:対象商品

- つみたてNISA:金融庁から認められた一部の投資信託やETF

- 一般NISA:個別株や国内外REITなど、つみたてNISAよりも幅広い金融商品(一部制限アリ)

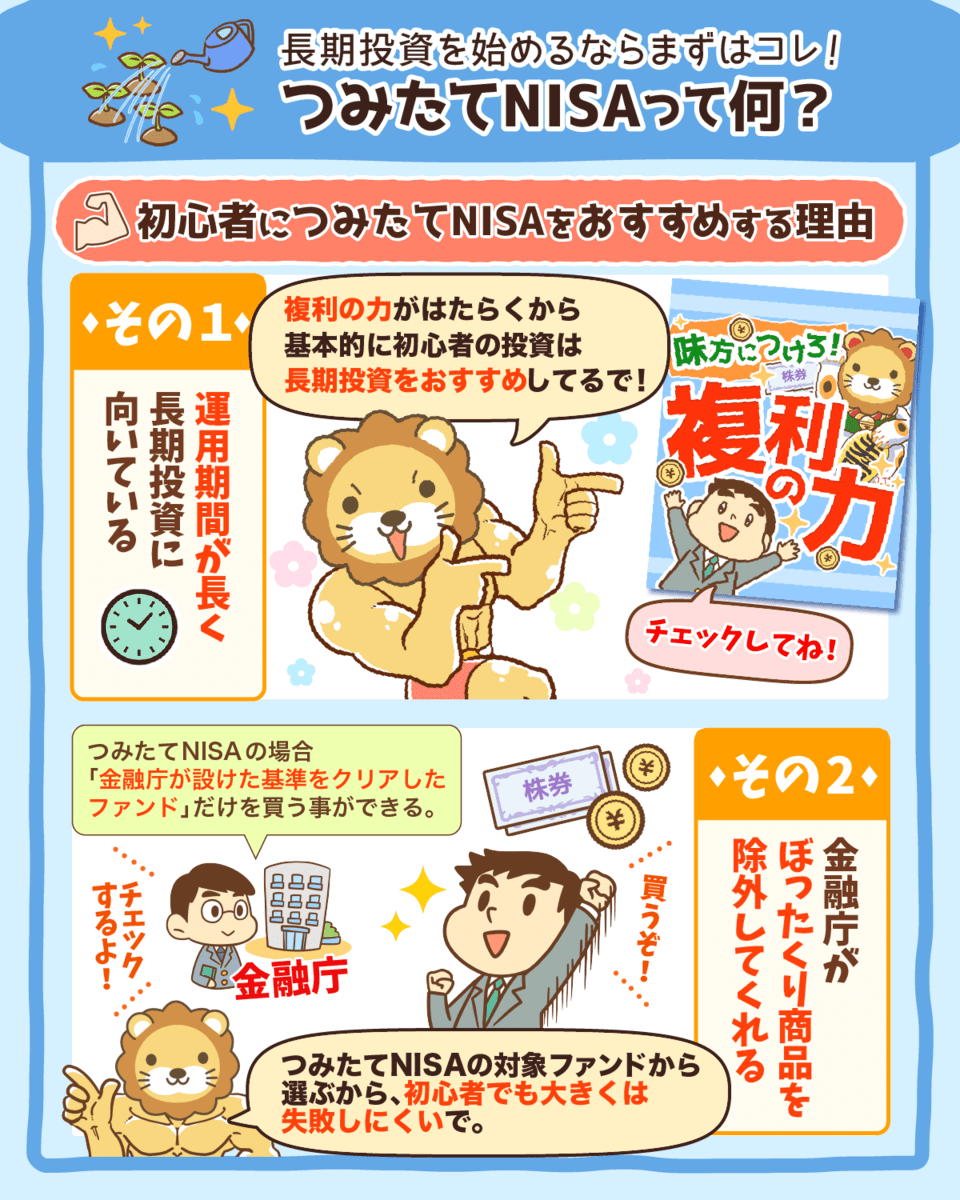

つみたてNISAは、金融庁から認められた金融商品にしか投資できません。

一方で一般NISAは、株や投資信託など制限はあるものの比較的幅広い金融商品に投資できます。

投資の世界には、ぼったくりとも言えるような金融商品が多いです。

例えば、元金融庁長官の森信親氏は講演会で「つみたてNISAの対象となり得るのは、約5,400本ある投資信託の1%以下」と話したことがあります。

(参考:日本証券アナリスト協会 第8回国際セミナー「資産運用ビジネスの新しい動きとそれに向けた戦略」における森金融庁長官基調講演)

あくまで日本の投資信託に限って言えば、投資に値する投資信託は決して多くないと想像できます。

投資するに値しない金融商品を買っていては、資産形成どころではありません。

そこで、金融庁が事前に調査を行い、優良だと認められた金融商品のみが、つみたてNISAの口座では取引できるのです。

もちろん、投資にはリスクが付きものなので、金融庁が優良と認めたからと言って100%利益が出ると勘違いしないようにしましょう。

NISA制度のメリットとデメリット

さて、つみたてNISAと一般NISAの違いを学んだところで、制度のメリットやデメリットも確認しておきましょう。

NISA制度のメリット

運用益が非課税になる

金融庁お墨付きの金融商品から選べる(つみたてNISAの場合)

メリット①:運用益が非課税

NISA制度を利用する最大のメリットは、つみたてNISAや一般NISAの口座で取引した場合、運用益に対して税金がかからないことです。

先ほども解説した通り、一般の証券口座における取引では、運用益に対して約20%の税金がかかります。

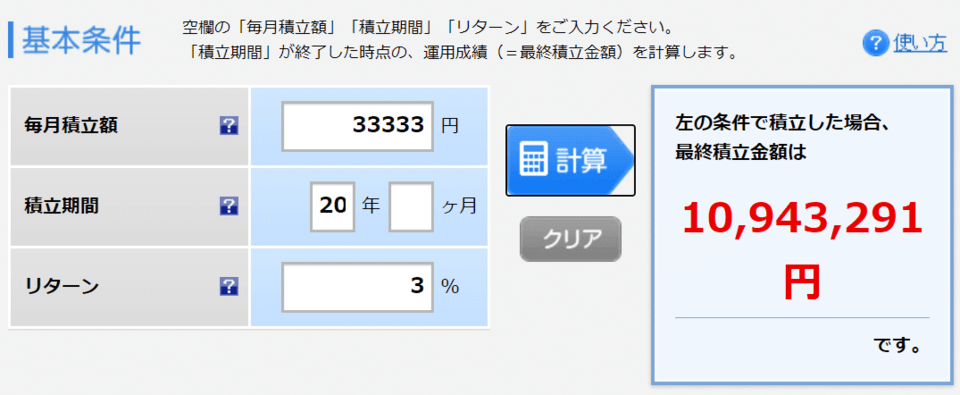

例えば、つみたてNISAの非課税枠年間40万円(約33,333円/月)を満額20年間積み立てて、3%の年間利回りで運用できたとしましょう。

この場合の運用益は約294万円(約1,094万円 - 800万円)となり、つみたてNISAなら全額非課税となります。

しかし特定口座や一般口座での運用だと、約58.8万円(約294万円 × 20% )を税金として納める必要があるのです。

つまり、利益が約294万円から約235万円に減ってしまうワケです。

メリット②:金融庁のお墨付きのある金融商品から選べる

2つ目のメリットは、つみたてNISA口座の場合のみですが、金融庁お墨付きの金融商品から選べることです。

金融庁が事前に優良な投資対象と認めたものなので、投資初心者でも大きな失敗をしにくいと言えます。

「何に投資をしたら良いか分からない…。」

「金融商品選びに自信がない。」

上記のような人にとっては、特に嬉しいメリットになるでしょう。

NSIA制度のデメリット

非課税枠の再利用ができない

損益通算できない

運用期間に制限がある

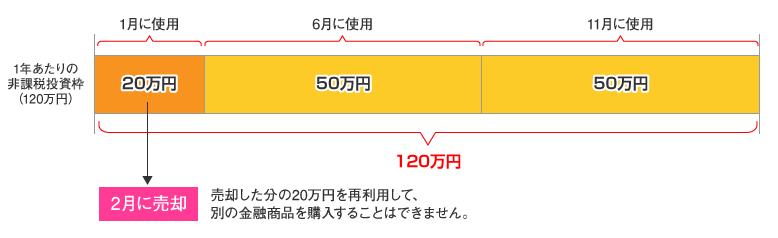

デメリット①:非課税枠の再利用ができない

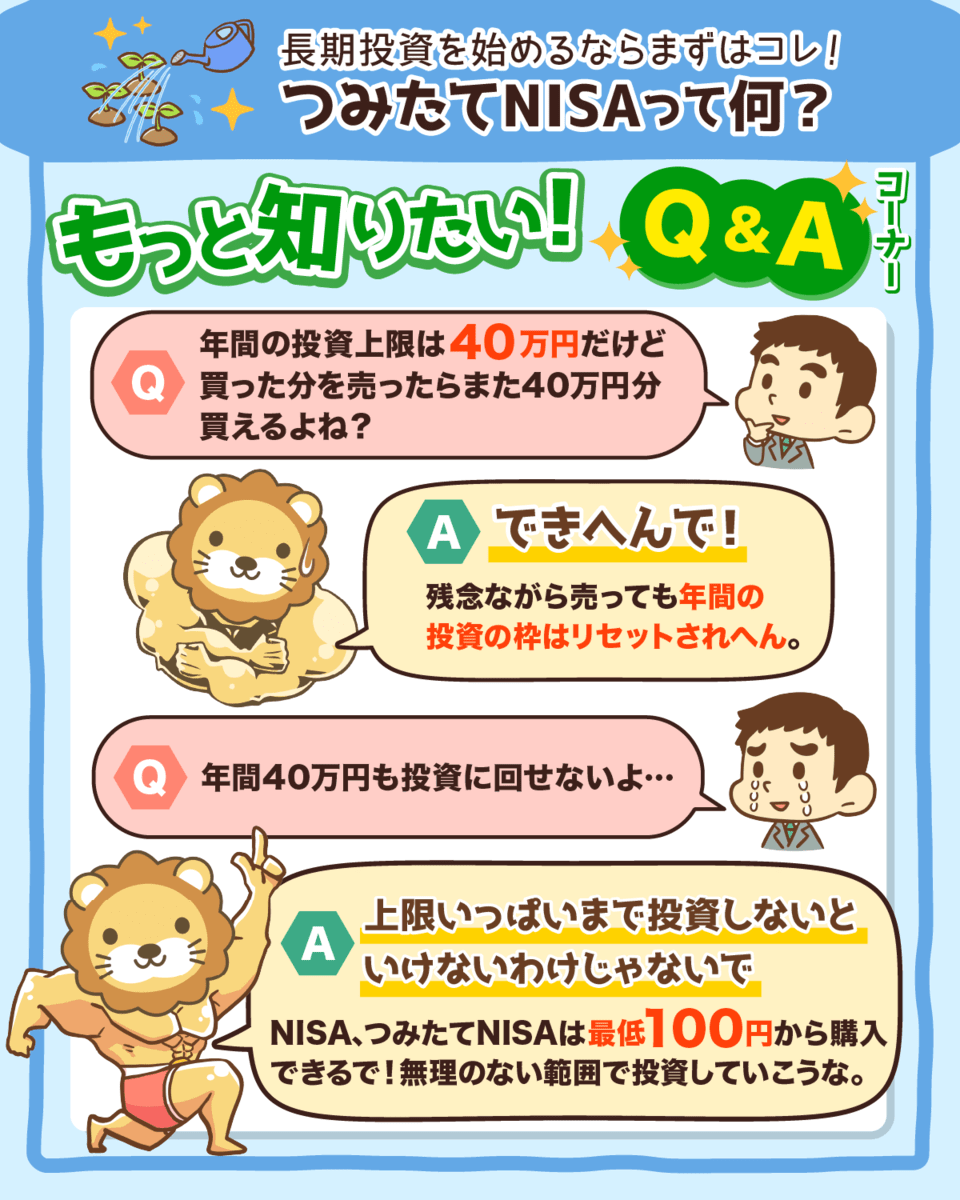

つみたてNISAと一般NISAには、年間で非課税枠が決まっていることは解説しました。

- つみたてNISA:年間40万円

- 一般NISA:年間120万円

売却すれば、また非課税の枠が使えるようになると考えがちですが、再利用できません。

あくまでも、非課税枠は年間で購入できる金額を指しているのです。

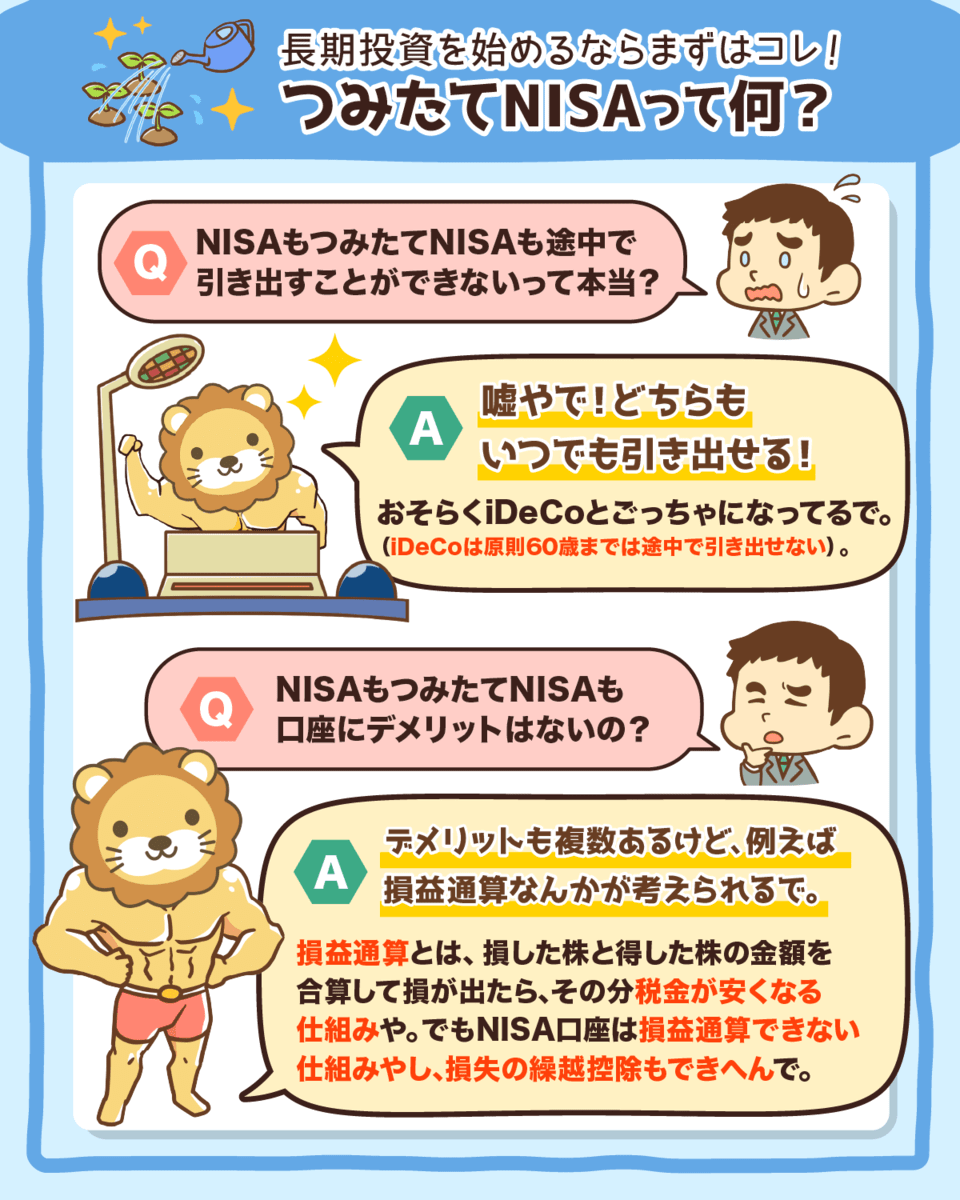

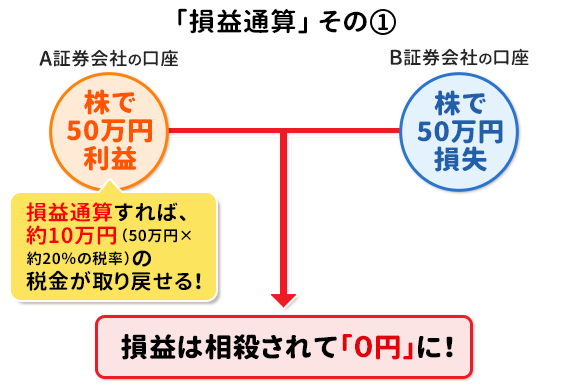

デメリット②:損益通算できない

特定口座や一般口座は損益通算できますが、つみたてNISAや一般NISAは損益通算できません。

例えば、ある取引で10万円の利益が出て、他の取引で7万円の損益が出たとします。

利益の10万円と損益の7万円を合算して、利益3万円のみに税金がかかることを損益通算と言います。

しかし、つみたてNISAや一般NISAの取引は、特定口座や一般口座の取引に対して損益通算できません。

覚えておこう!

デメリット③:運用期間に制限がある

これまで紹介したように、つみたてNISAや一般NISAを使って非課税で運用できる期間には制限があります。

- つみたてNISA:20年間

- 一般NISA:5年間

ただし、上記の期間はあくまでも最大で利用できる期間であり、お金を引き出すことはいつでも可能です。

よくある質問への回答

ここからは、つみたてNISAや一般NISAに関して、よくある質問へ回答していきます。

質問①:つみたてNISAと一般NISAどっちがおすすめですか?

投資の目的や手法によって、おすすめの制度は変わります。

つみたてNISAがおすすめな人

- 金融商品の選定に自信がない人

- 長期間コツコツと投資したい人

- 投資初心者

一般NISAがおすすめな人

- 一度にまとめて投資したい人

- 幅広い金融商品に投資したい人

- 高齢者のように投資期間を20年間取れない可能性のある人

リベ大は、投資初心者ならつみたてNISAをおすすめしています。

その理由は次の2つです。

- 運用期間が最大で20年あり、長期投資に向いているから

- 金融庁がぼったくり商品を除外しているから

特に、つみたてNISAであれば金融庁が優良だと認めた金融商品のみ取引できるので、金融商品の選択で大きな失敗をしにくいでしょう。

また、金融商品を選ぶ自信がなく、長期間コツコツと投資をしたい場合も、つみたてNISAをおすすめします。

ちなみに、リベ大は株式投資の最適解の1つとして、全世界株式や米国株式に投資するファンドを紹介しています。

全世界株

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド

米国株

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

質問②:ジュニアNISAとは違う制度なの?

つみたてNISAや一般NISAの口座を持てるのは日本に住む20歳以上でしたが、ジュニアNISAは0~19歳の日本に住む人が対象の制度です。

ジュニアNISAは、親が子どもの証券口座を代理で資産運用するイメージで、子育て世帯向けの制度だと言えます。

制度の内容自体は、つみたてNISAや一般NISAと同じ税制優遇制度で、以下のような特徴があります。

- 非課税投資枠:年間80万円

- 非課税期間:5年間(最長20年間)

- 運用管理者:口座開設者本人の第二親等以内の親族(両親や祖父母など)

- 払出し:やむをえない場合を除いて18歳までは制限あり

ジュニアNISAは使い勝手が悪く、利用者も少ないことから、2023年の廃止が決定しました。

しかし、制度廃止に伴い払出し制限がなくなるため、ジュニアNISAの利用価値が一気に高まりました。

特に、以下のような子育て世帯にはおすすめな制度なので、ぜひ活用しましょう。

- 0~3歳ぐらいの子どもがいる

- 長期にわたって投資をしたい

- 十分な投資余力がある

- 子どもが当事者意識を持てるような金融教育を行いたい

質問③:年間40万円も投資に使えないのですが始めるべきですか?

リベ大では、少額からでも投資を始めた方が良いと考えています。

確かに、運用資金が少なければ、投資に割いた時間・労力とリターンが釣り合わないと感じがちです。

しかし、少額でも投資を始めれば、利益以外にも投資経験が積めます。

投資に割けるお金が少ない若い人は、月々1,000円の積み立てでも良いので、資産運用をスタートさせましょう。

投資経験を積むことが、将来多くの利益を生むのです。

低金利が続き、預金だけでは資産が増えにくい状況で「資産は増える」と実感するためにも、少額から投資を始めてみてください。

ちなみに、つみたてNISAや一般NISAの非課税枠は必ずしも全額使い切る必要はありません。

例えば、つみたてNISAで毎月1万円ずつ年間だと12万円投資することも可能です。

ただ、使わなかった非課税枠は翌年以降に持ち越せないため、注意してください。

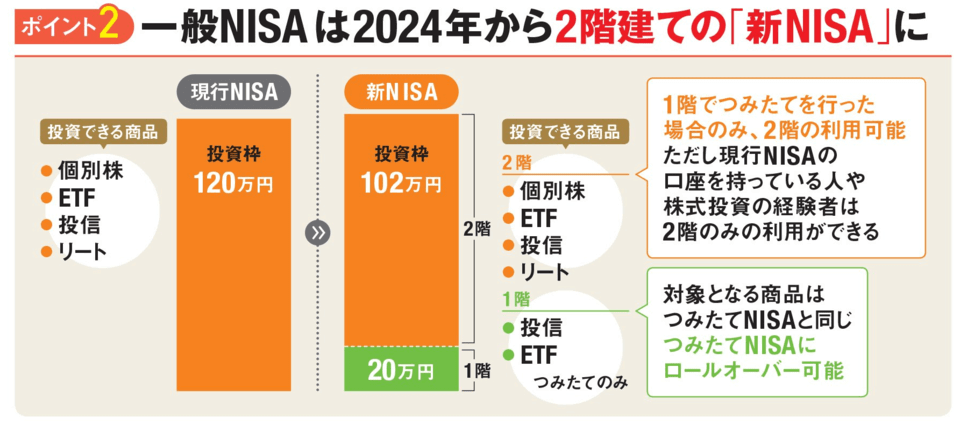

質問④:2024年にNISAの制度が変わるって本当ですか?

2024年からNISAの制度が改正され、利用年齢が18歳以上になります。

それぞれの制度の大きな変更は以下の通りです。

つみたてNISA

- 口座開設期間が5年間延長(2042年まで)

一般NISA

- 2階建て制度になる

- 年間の投資上限額が122万円に増加

- 口座開設期間が5年間延長

ジュニアNISA

- 制度廃止(ただし、制度改正によって利用価値が大幅に向上)

大きく制度改正が行われるのは一般NISAであり、変更点をまとめると以下の通りです。

| 現行 | 改正後 | |

| 非課税投資枠 | 年間120万円 | 年間122万円 (1階部分:年間20万円まで) (2階部分:年間102万円まで) |

| 非課税投資期間 | 投資した年から5年間 (2023年まで) |

投資した年から5年間 (2024年~2028年) |

| 投資対象商品 | 上場株式(ETF、REIT含む)、投資信託 | 1階部分:つみたてNISAと同じ商品 2階部分:上場株式(ETF、REIT含む)、投資信託(一部例外アリ) |

| 投資方法 | 積立投資・一括投資 | |

| つみたてNISAとの併用 | 併用不可 | |

→ 1階部分が20万円、2階部分が102万円の2階建て

→ 1階部分は個別株ではなく、投資信託にしか投資できない

→ 非課税期間は投資した年から5年間

現在の制度よりも少し複雑になりますが、積立方式の1階部分が入ったことで、より安定した資産運用ができる可能性が高くなったと言えるでしょう。

またNISAにかかわらず、今後も様々な制度改正が行われる可能性もあります。

リベ大では毎月お金のニュースを解説しており、NISAの改正については2021年2月版でも紹介しました。

お金のニュース記事では重要な制度改正はもちろん、投資や年収アップなど金融リテラシーが上がるような話題を解説しています。

関連記事

まとめ:NISA制度を活用して効率よく資産形成しよう

今回の記事ではNISA制度の概要や違いについて解説しました。

NISA制度とは、金融商品から得られる利益を制限付きで非課税にしてくれる制度です。

つみたてNISAと一般NISAの共通点と違いは以下の通りです。

- 利用できる人:日本に住む20歳以上なら誰でも

- 資産の途中引き出し:いつでもOK

- 口座開設手数料:無料

- 口座管理手数料:無料

- 所得控除の対象にならない

- 運用利益:非課税

- お金を受け取る時:非課税

| つみたてNISA | 一般NISA | |

| 運用期間 | 20年間 | 5年間 |

| 買い方 | 積立方式 | 積立方式 一括投資 |

| 非課税になる額 | 年間40万円 | 年間120万円 |

| 対象商品 | 金融庁が認めた投資信託やETF | 一部制限はあるが、つみたてNISAよりも幅広い |

このように似ている2つの制度ですが、投資初心者におすすめなのは、金融商品選びで失敗しにくく、長期投資に向いているつみたてNISAです。

ただし、投資で必ず利益が出る金融商品はありません。

経済的自由を達成したい、お金に少しでも困らない人生を送りたい人にとって、投資は有効な選択肢の一つです。

もしまだ証券口座を持っていない方は、まずは口座を開設しましょう。

リベ大では楽天証券とSBI証券をおすすめしており、どちらの証券会社でも、つみたてNISA・一般NISAの口座開設が可能です。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

また「投資の考え方について意見交換したい」や「投資を始めた人の話を実際に聞いてみたい」場合は、ぜひリベ大のオンラインコミュニティ「リベシティ」を活用してください。

投資は難しく、危ないといったイメージが先行しがちです。

しかし、一つずつ学んでいけば納得したうえで、一歩を踏み出せるはずです。

以上、こぱんでした!

▼「増やす力を伸ばしたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!