こんにちは、こぱんです!

リベ大では、鉄壁のリスク管理で貯めた資産を減らさない力、「守る力」に関する情報も発信しています。

▼図解:守る力

銀行からメールが来てたから、僕もやってみようかな!

外貨預金は外国通貨建てで預け入れる預金のことで、円をドルやユーロなど外国のお金に替えて預金します。

外貨預金は日本の円に比べて、金利が高い通貨も多いです。

金利が高ければもらえる利息も増えるので、惹かれる人もいるでしょう。

しかし、お金を増やしたいなら銀行の外貨預金は不要です。

そこで今回は、外貨預金をおすすめしない理由を解説します。

- ①とにかく手数料が高い

- ②利息に税金がかかる

- ③為替リスクがある

- ④銀行の破綻リスクがある

- ⑤高金利の期間が短い

また、「現地の銀行に直接預けて、その国で使うなら問題ないのでは?」という疑問を持つ人もいるかもしれません。

そのため、記事の後半では「海外の銀行に直接預ける際の落とし穴」についても解説します。

初心者が投資で勝つための必須条件は、合法ぼったくり商品を買わないことです。

外貨預金もぼったくり商品のひとつで、投資商品ですらありません。

外貨預金について学び、大切なお金を失わないようにしましょう。

なお、今回の記事のもとになった動画はこちらです。

→ 【海外銀行の金利で大儲け?】外貨預金の罠とインフレ・デフレ

※今回の記事では、概要を理解してもらうために計算の一部を簡略化しています。

目次

外貨預金を避けるべき理由5つ

外貨預金の大きなメリットは、円預金よりも高い金利と、為替差益で儲かる可能性があることです。

「通常の預金ではお金は増えないから、外貨預金をしよう!」というセールストークを耳にした人もいるでしょう。

しかし、外貨預金のデメリットは大きく、リベ大はおすすめしません。

そこで、外貨預金を避けるべき5つの理由を解説していきます。

- ①とにかく手数料が高い

- ②利息に税金がかかる

- ③為替リスクがある

- ④銀行の破綻リスクがある

- ⑤高金利の期間が短い

理由①:とにかく手数料が高い

1つ目の理由は、とにかく手数料が高いことです。

三井住友銀行の為替手数料(両替手数料)を参考に、以下の例を考えてみましょう。(出典:三井住友銀行「1通貨単位あたりの為替手数料(片道)一覧」)

- 為替レート:1ドル = 100円

- 為替手数料:1ドルあたり1円

- 10,000円を店頭でドルに両替する

→ 100ドル − 1ドル(100円) = 99ドル

上記の場合、10,000円を両替するために1%の手数料(100円)を払う必要があります。

豪ドルやスイスフランなど、米ドルより流通が少ない通貨なら、さらに高い手数料がかかります。

ネットでの取引であれば、店頭で申し込むよりも手数料は安くなりますが、それを加味しても手数料は割高です。

円から外貨への両替だけではなく、外貨から円への両替にも手数料はかかります。

つまり、先程の事例で考えると、10,000円を外貨に替えて再び円に戻すと約9,800円になってしまいます。

また、銀行は顧客が払う手数料以外でも儲けを得ています。

国内銀行の窓口で外貨預金を行うと、お金は外国の中継銀行に預けられます。

ところが、外貨預金の金利は外国の銀行金利よりも低く設定されており、その差額も銀行の儲けとなっているのです。

では、具体例を見てみましょう。

- 国内銀行の外貨預金の金利:1%

- アメリカの銀行金利:3%

→ 差額の2%が、国内銀行の儲けとなる

理由②:利息に税金がかかる

2つ目の理由は、利息に税金がかかることです。

先程の例で考えると、10,000円が往復の手数料で約9,800円になったとしても、手数料を超える利息がつけば良いと思うかもしれません。

ところが、預金で増えたお金には円預金と同じように、税金が約20%かかります。

金利2.5%、為替手数料1%、為替レートは常に一定という条件で、10,000円を1年だけ外貨預金した場合を計算してみましょう。

- ①外貨への両替時に1%の手数料がかかる

→ 10,000円 − 100円 = 9,900円 - ②金利2.5%における利息

→ 9,900円 × 0.025 = 247円 - ③利息に対する20%の税金

→ 247円 × 0.2 = 49円 - ④1年後の外貨預金残高

→ 9,900円 + 247円(利息) − 49円(税金)= 10,098円 - ⑤円への両替時に1%の手数料が発生かかる

→ 10,098円 − 100円 = 9,998円

ちなみに、外国の銀行に直接預けに行っても、利息の税金問題は避けられません。

例をあげると、カンボジアでは非居住者の預金は利息の14%が税金として引かれます。(出典:JETRO「カンボジア税制」より)

さらに、外国の金融機関での外貨預金は、日本国内でも利子所得として課税の対象となります。

二重課税となるので、調整のために確定申告で「外国税額控除」が必要です。

理由③:為替リスクがある

3つ目の理由は、為替リスクがあることです。

外貨預金の金利が2%の場合、10,000円を預けたら1年で200円増えると考えてしまう人がいます。

しかし、金利だけを見て騙されてはいけません。

なぜなら実際に預けているのは外貨であり、円で預けているのとは全く意味が違うためです。

円と外貨の為替レートは常に変動し、しかも円高・円安はコントロールできません。

小さい国であれば、年間数%以上もの為替変動も珍しくないのです。

いくら金利が高くても、円高になってしまうと、結局円として受け取る時に大幅に元本が減ってしまう恐れがあります。

そこで、豪ドルの外貨預金を例にあげて、円高・円安における受け取り金額の変化を見てみましょう。

- 預け入れ金額:10,000円

- 期間:1ヶ月

- 金利:7%

- 為替手数料:1豪ドルあたり1円

- 為替レート:84.8円 / 豪ドル

| 為替レート | 受け取り金額 |

| + 2円(円安) | 10,045円 |

| + 1円(円安) | 9,928円 |

| レート変動なし | 9,811円 |

| − 1円(円高) | 9,694円 |

| − 2円(円高) | 9,577円 |

(参考:大和ネクスト銀行「外貨定期預金利息シミュレーション」)

つまり、為替レートが同じでも手数料と利息への税金で元本は減り、さらに円高であれば損失は広がります。

それどころか、円安が進んでいても元本割れするケースもあります。

そのため、銀行は為替リスクや手数料を意識させないように、高金利を強調してくるので気をつけましょう。

リベ大は海外資産への投資も紹介していますが、為替リスクが重要であることは過去の記事でも解説しています。

理由④:銀行の破綻リスクがある

4つ目の理由は、銀行の破綻リスクがあることです。

銀行が破綻してしまった場合でも、円預金なら預金保険制度(ペイオフ)で1,000万円までは保護されます。

ところが、外貨預金はペイオフの対象外です。

理由⑤:高金利の期間が短い

5つ目の理由は、高金利の期間が短いことです。

外貨預金では、「3カ月もの1%」といったように、「〇〇カ月もの△%」といった表記がしばしば見受けられます。

表記は年利計算のため、決して3ヵ月で1%の利息がつくわけではありません。

そこで、「3カ月もの1%」の金利、為替レートは常に一定という条件で、10,000円を3ヵ月だけ外貨預金した場合を計算してみましょう。

- 1年間で受け取れる利息

→ 100円 - 「3カ月もの」の利息

→ 100円 × 3/12 = 25円

上記のように、1%の年利で3カ月預ける場合、実際にもらえる利息は0.25%です。

高い金利が適用されるのは短期間の定期預金だけで、ほとんどの銀行は期間が長くなるにつれて低い金利を設定しているのです。

例として、楽天銀行の円から預け入れ時の豪ドル定期預金の利率を見てみましょう。

短いものでは「7日もの」や「14日もの」などもありますが、どれも実際にシミュレーションしてみると、手数料や税金が引かれてなかなかお金が増えないことが分かるでしょう。

高金利は目を引くためのトリックに過ぎないのです。

以上の理由から、外貨預金はおすすめできません。

外貨建て資産が悪いというわけではありませんが、外貨預金は圧倒的にデメリットが大きいと言えるでしょう。

特に手数料に関しては、お金に困らない人生を送るためには常に意識しておくべきです。

海外の銀行に直接預ける際の落とし穴3つ

「外貨預金がダメなら、直接海外に行って預ければ良いのでは?」と思う人もいるかもしれません。

確かに新興国であれば、定期預金で5%〜10%もの金利がつく国もあります。

大前提として、海外に行って預金をしたところで、為替の問題と銀行の破綻リスクは解決しません。

その上、以下の3つの落とし穴があるのです。

- ①インフレリスク

- ②時間単価

- ③銀行の安全性

落とし穴①:インフレリスク

1つ目の落とし穴は、インフレリスクです。

海外で銀行口座を開設して、現地通貨で生活するならば円への両替も不要で、手数料も最小限に抑えられてお得だと考える人もいるでしょう。

確かに金額だけ見れば増えるかもしれませんが、基本的に高金利の国はインフレ率が高いです。

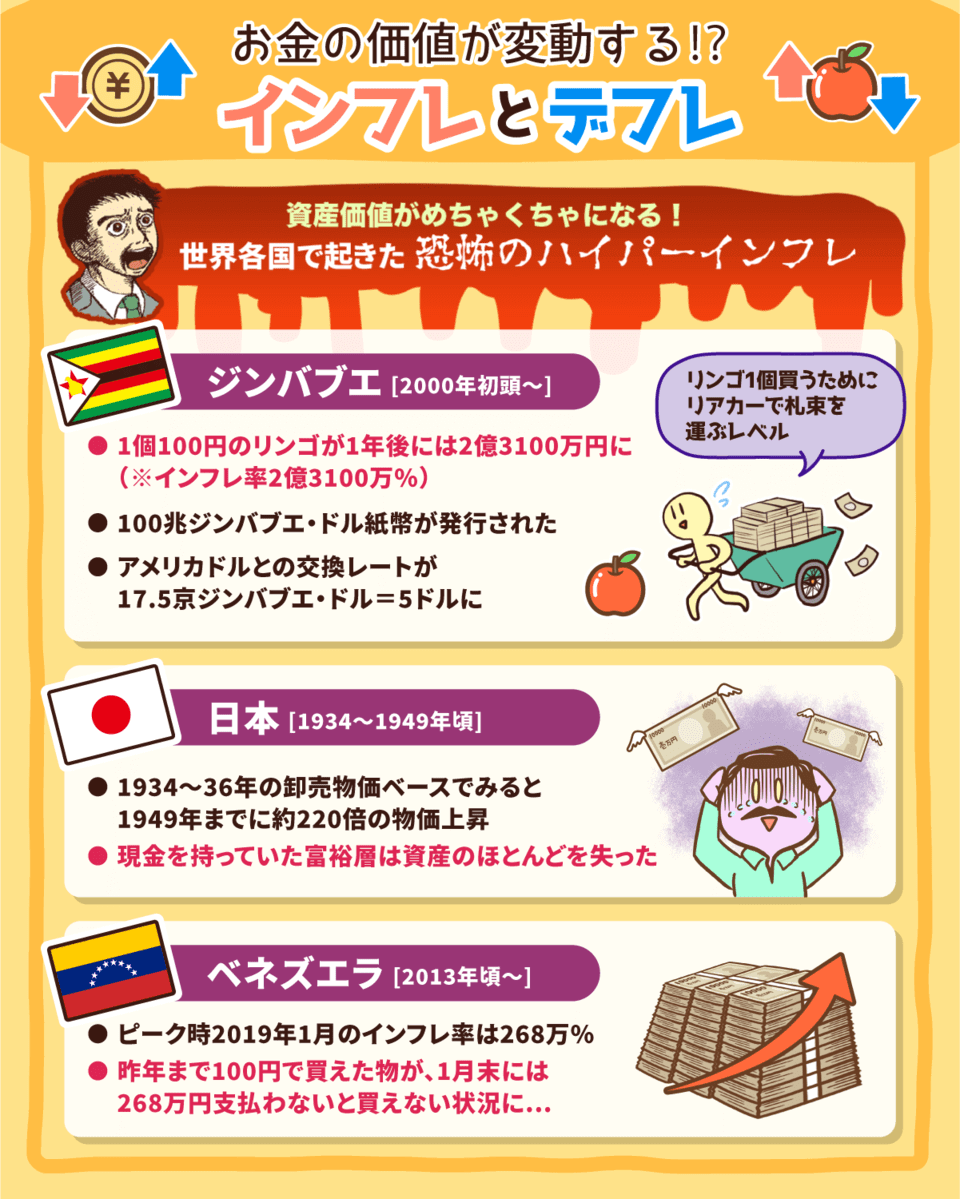

▼図解:インフレとデフレ

インフレとは、物の価値が上がって通貨の価値が下がる状態を言います。

そこで、インフレ率が高いと高金利でもお得ではないことを、具体的な例で考えてみましょう。

現在

- りんご1個の値段:100円

- インフレ率:5%

- 預金:10,000円

- 銀行の金利:5%

→ 10,000円でりんごは100個買える

1年後

- りんご1個の値段:105円

- 預金:10,500円

→ 10,500円で買えるりんごは100個のまま

つまり、インフレ率の高い国でお金が増えても、それは数字上の話であり、お金の持つ価値は変わらないのです。

ちなみに、日本の銀行預金の金利が低いことについて、別の見方があることも知っておきましょう。

なぜなら「金利が低いことが常に悪いこと」とは限らないからです。

インフレの場合

- 物価が1%高くなると、手元のお金は1%減るのと同じ。

→ 100円で買えたりんごが、101円出さないと買えないため。 - 銀行の金利が0%だと、お金の価値は減っている。

デフレの場合

- 物価が1%安くなると、手元のお金は1%増えるのと同じ。

→ 100円で買えたりんごが、99円で買えるため。 - 銀行の金利が0%でも、お金の価値は上がっている。

どんなときでも、金利が高いから正解とは限らないのです。

金利・利率・利回りといった%にこだわると、外貨預金に限らずカモにされる可能性が高くなるため気をつけましょう。

金利に関しては、以下の記事でも解説しているので、参考にしてください。

落とし穴②:時間単価

2つ目の落とし穴は、時間単価です。

銀行預金が高金利だからといって、そのためにわざわざ海外へ行くでしょうか?

海外で口座を作るのにも、さまざまなコストがかかります。

- 移動コスト(飛行機代、ホテル代)

- 口座の開設コスト

→ サポートなしで自分ひとりで開設できるか

→ サポートを受けるなら割に合うのか - トラブルの時の手間

→ 海外の銀行は頻繁に止まる可能性もある

→ 本人確認をするために毎回現地に行くのか

例えば、トルコのような高金利の国で100万円を外貨で預ける場合を考えてみましょう。

金利が10%とすれば、利息は10万円となり、合計110万円分の現地通貨を手にすることになります。

多くの人にとって、自分の時間単価を考えれば、海外に直接行って外貨預金するのは得策ではないでしょう。

もしかしたら、「1,000万円預ければ、金利分で移動やコストもペイできる!」と考える人もいるかもしれません。

為替リスクや銀行の破綻リスクを背負った上で、海外に預けた大金が無くなっても良いと考えられる人なら、海外の銀行に直接預けても良いでしょう。

しかし、新興国の銀行に大金を預けて安心できる人は、ほとんどいないはずです。

なお、時間単価の考え方を知りたい人は、以下の記事を参考にしてください。

落とし穴③:銀行の安全性

3つ目の落とし穴は、銀行の安全性です。

特に新興国は、日本や他の先進国と銀行の安全性が全く違います。

銀行のビジネスモデルは、皆さんが預けたお金を企業への貸付や国債で運用して、収益を得るというものです。

低金利だと預けてくれる人がいないから、高金利にしてお金を募る必要があるんだよ。

また高金利は、銀行が貸し出す先の企業や投資案件のリスクが高いことも意味しています。

つまり、リベ大で何度も発信してきたように、リターンが高い=リスクが高いということなのです。

少し調べれば、高金利の海外の銀行をたくさん見つけられるでしょう。

- カンボジアのアクレダ銀行:6.0%

- ベトナムのベトコム銀行:5.5%

- インドのICICI銀行:3.75%

ブラジルやニュージーランドなど、他にも高金利の銀行はたくさんありますが、ローリスク・ハイリターンは、そうそうありません。

銀行に対する感覚は国ごとに違うということを理解するために、アゼルバイジャンの事例を見てみましょう。

アゼルバイジャンの銀行は、預金の金利がかなり高い時がありました。

金利が高いため、現地の人はみんな銀行に預けるかと思いきや、誰も銀行には預けていませんでした。

なぜなら、彼らは銀行を全く信用していなかったからです。

彼らは預金封鎖に備えて、給料日になったら、すぐにお金を引き出しました。

現地の人にとって、銀行に預けることはリスクが高いことだったというワケです。

もちろん、銀行にお金を預けた人もいたでしょうが、高金利には何かしらのリスクがあります。

日本の銀行のように来年もきっと存続していて、お金を預ければ利息が増えていく状態は、決して当たり前ではないのです。

また、海外の銀行を装った高金利のリスク案件などもあります。

たとえば、対象国の一般的な銀行だと利率1%くらいなのに、利率10%を謳うような案件です。

一般的な金利とかけ離れた高金利は、預金を貸し出している企業への金利も高いことを意味します。

高金利でお金を借りるような企業が、どんな企業なのか想像してみてください。

おそらく、潰れかけの企業や他でお金を借りれない企業でしょう。

外貨預金をしていたつもりが、ハイリスクな私募案件にお金を預けていた、とならないように気をつけましょう。

私募案件に投資するべきでないことは、過去にもソーシャルレンディングの記事の中で解説しています。

繰り返しになりますが、海外に行った場合でも、国内での外貨預金に関するデメリットの一部は避けられません。

- 為替リスク

- 銀行の破綻リスク

- 利息にかかる税金

上記のデメリットも考慮すると、リスクとリターンが見合っていないため、日本で暮らしている人がわざわざ海外で預金をする必要はありません。

資産を増やしたいなら、もっと伝統的で信用性の高い資産へ投資しましょう。

まとめ:罠だらけの外貨預金で、お金を失わないようにしよう!

今回は日本で外貨預金を避けるべき理由と、海外の銀行に直接預ける際の落とし穴について解説しました。

- ①とにかく手数料が高い

- ②利息に税金がかかる

- ③為替リスクがある

- ④銀行の破綻リスクがある

- ⑤高金利の期間が短い

- ①インフレリスク

- ②時間単価

- ③銀行の安全性

リベ大は、決して海外資産を持つなと言っているわけではありません。

米国高配当株投資などもおすすめしており、分配金を外貨で受け取っている人も多いでしょう。

関連動画

→ 【超初心者向け】はじめての高配当株投資!始め方&ポイントを専門用語をほぼ使わずに解説

今回伝えたいのは、お金を増やすための投資商品として外貨預金をおすすめしないということです。

外貨預金はデメリットも多く、リスクとリターンが合っていません。

もちろん、海外に行って直接預金することも不要と考えています。

だからといって、日本の銀行に預けるのが正解というわけでもありません。

外貨預金に使われるセールストークにもあるように、日本の銀行は預けていても増えないため、その分を投資に回した方が良いからです。

お金を増やしたい、投資をしたいと思ったときには、まずは致命傷を追わないようにきちんと知識を持つことが大事です。

これからも、引き続き正しい知識を学んで、大切なお金を失わないようにしましょう。

一緒に学んでいきましょう^^

以上、こぱんでした!

▼「もっと守る力をつけたい!」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!