今回は、リベ大両学長が厳選した「知っているだけで得をする小ネタ」を5本紹介します。

1本のネタは2分程度で読めるようにコンパクトにしました。

関連記事

目次

解説動画:【短時間でわかる】スキマ時間にお得なインプット「儲かる小ネタ」5連発!(No 16〜20)

このブログの内容は、以下の動画でも解説しています!

【2分で読める】儲かる小ネタ5連発!(2025年6月)

No.1:お金持ちは、つるむ

理由は、お金持ちの悩みは、お金持ちにしか分からないからです。

少し古いですが、書籍『ザ・ニューリッチ アメリカ新富裕層の知られざる実態』の中で、TIGER21(タイガー21)というクラブの話が出てきます。

このタイガー21は、次のような非常に特別な組織です。

- 全米最大の富裕層サポートグループ

- 加入には、2000年当時で最低1,000万ドル(現在のレートで約15億円)の資産が必要

このクラブでは、同じ収入・資産レベルのメンバーが集まり、以下のような幅広いテーマについて情報交換しています。

- 自分の事業の話

- 家計(お金の使い道)の話

- 株式やヘッジファンドなど投資の話

- 配偶者・子どもなど家庭の話

- 遺産分割の問題など困り事の話

「そんな会社の取締役は、もう降りた方が良いです」

「投資リスクを取りすぎです。株式への投資比率は10%下げるべきです」

「今、国内不動産に注力するのは得策とは思えません。買うなら外国債です」

ただ、上記のようなアドバイスを必要としているのは富裕層だけではありません。

実のところ、誰にとっても必要なものではないでしょうか。

今回例に出したようなクラブで大切なのは、「周囲のレベルが自分と似ていること」です。

この点を踏まえ、皆さんにアドバイスです。

事業の相談は、事業をしていない親や友人ではなく、起業家にした方が良い。

投資の相談は、投資をしていない親や友人ではなく、投資家にした方が良い。

家計の相談は、自分より収入や資産が少ない人ではなく、自分と同レベルか少し上の人にした方が良い。

お金持ちになりたいなら、お金持ちとつるみましょう(交流しましょう)。

少なくとも、「資産形成にこだわっている人」と定期的に交流すべきです。

自分と同水準(or 少し上)の収入や資産を持っている人たちと積極的にコミュニケーションを取ることで、悩みの解決スピードは大きく上がります。

お金持ちはこのようにしてお金持ちになり、お金持ちで居続けています。

リベシティほど「経済的自由」や「資産形成」にこだわった人材が揃っているコミュニティは、他にありません。

- 自分と似た経済状況で、似た悩みを持つ人を見つけて

- タイガー21とは言わないまでも、小さなクラブを作り

- 定期的に情報交換を行う

これができれば、人生がグッと生きやすくなるはずです。

また人との交流には、2025年8月9日(土)〜8月11日(月)の3日間で行われるリベ大お金の勉強フェスもぜひ有効活用してください。

No.2:行くな!マネードクター

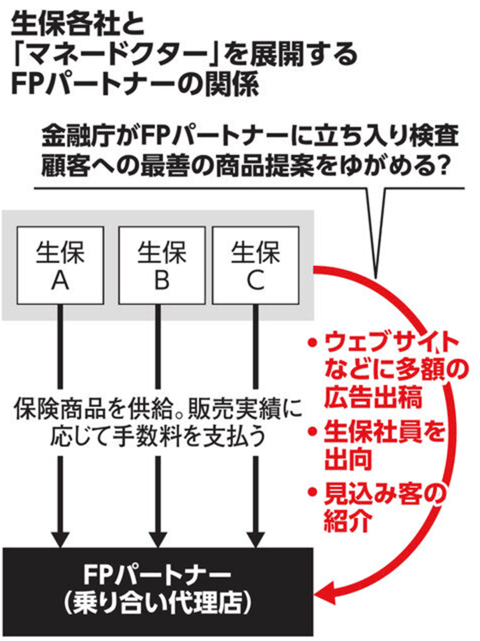

金融庁が生命保険の代理店「マネードクター」に対し、業務改善命令を出す方向で検討しているようです。

(参考:朝日新聞「金融庁、生保代理店「マネードクター」に業務改善命令へ」)

マネードクター(運営会社は上場企業のFPパートナー)は、複数の生命保険会社の商品を扱う乗り合い代理店です。

彼らは保険を販売する際、

「私たちは中立です!」

「中立の立場から、お客様に最も合った保険をおすすめします!」

といった主張をしていました。

ところが実際には、「自分たちにメリットがある保険商品」を優先的におすすめしていた疑いが持たれています。

- 多額の広告費を支払ってくれる商品

- 生保社員を出向させてくれる商品

- 見込み客を紹介してくれる商品

マネードクターだけに医者に例えるなら、「喉が痛いんです」と訴える患者に対し、「あ、目が赤いですね!目薬を出しておきますね!」と返すような医者をイメージしてください。

なぜ医者がこのような対応をするのかというと、目薬を作っている会社に良くしてもらっているからです。

リベ大としては、金融庁から業務改善命令を受けるような保険代理店に行くことはおすすめしません。

ちなみに、「顧客のニーズに沿って提案する商品を選ぶ」ことを比較推奨と呼びますが、この比較推奨が適切に行われていなかったことを理由に金融庁が業務改善命令を出すのは初めてとのことです。

つまり、それほどまで露骨に「自分たちが売りたい保険」を優先して売っていたワケです。

No.3:オルカン 自動メンテナンス発動

オルカンと連動している指数(=MSCI・ACWI指数)が、2025年5月30日にメンテナンスされました。

※MSCIは「モルガン・スタンレー・キャピタル・インターナショナル」、ACWIは「オール・カントリー・ワールド・インデックス」の略。

この指数は現在、47の国・地域にある約2,700社で構成されています。

今回のメンテナンスで、「イケてる銘柄」30社が追加され、「イケてない銘柄」61社が除外されました。

MSCI・ACWI指数の今回のメンテナンスによる、日本株の追加・除外状況も見てみましょう。

- 追加:IHI、サンリオ

- 除外:セイコーエプソン、安川電機

キティちゃんでおなじみのサンリオですが、一時は業績が長い間低迷していました。

しかしここ数年で業績は急回復。(以下X参照)

サンリオ、営業利益率えげつない。

辻朋邦社長、有能すぎるだろ… pic.twitter.com/N2d5fnhkwW— バシャロー (@Basharo320) May 15, 2025

今のサンリオは、

- 営業利益:500億円超え

- 営業利益率:約36%

- 時価総額:3,000億円 → 1.5兆円超え

という優良企業になっており、オルカンにも選ばれるのも納得の状況です。

今回紹介したように、オルカンでは定期的に銘柄の見直しが行われます。

業績が伸び、時価総額が相対的に大きくなった「イケてる企業」は追加され、業績が伸びず、時価総額が相対的に小さくなった「イケてない企業」は除外されるワケです。

もちろん定期メンテナンスは日本だけでなく、世界規模で行われます。

このようなファンドに資産を託しておけば、長期的にはお金が増えていく可能性が高いと言えるでしょう。

皆さんも気付いているかもしれませんが、オルカンのような優良ファンドにたどり着いた人が次にすべきことはただ一つ、「入金力」を上げることです。

「増やす力」と一緒に、「稼ぐ力」も鍛えていきましょう。

No.4:ABUSAに乗るべきか?

ABUSAは、Anywhere But U.S.A.(米国以外ならどこでも)の略です。

過去にもBRICやPIGS、FANGといった略語がありましたが、これと同じような新しいトレンドワードです。

※BRIC:ブラジル、ロシア、インド、中国の頭文字。急成長する新興国の代表。

※PIGS:「豚」の意味。ポルトガル、イタリア、ギリシャ、スペインの頭文字。世界金融危機以降、欧州で財政不安を抱えていた国。

※FANG:Facebook(現Meta)、Amazon、Netflix、Googleの頭文字。米国を代表する巨大IT企業。

今回ABUSAというワードが生まれた背景には、「米国株の弱さ」があります。

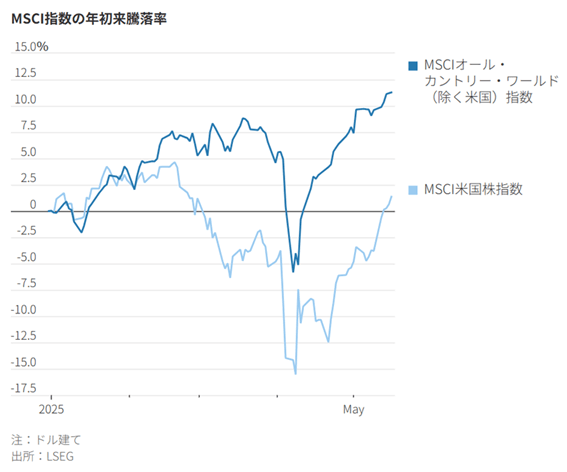

オルカンから米国を除いた指数が濃い青線、米国株指数が薄い青線で表されています。

米国株は「世界の他の国々」に比べて、大きく出遅れていることが分かります。

この動きに対して、投資家たちは次のように考え始めたワケです。

「最近の米国株は圧倒的だったけど、もう成長のピークを過ぎたんじゃない?」

「トランプ関税などで世界の秩序が変わってきてるし、米国の優位性が揺らいでるよね」

「米国株ブームは終わりかな。だいぶ割高だし、他の割安な国に乗り換えようかな」

このような考え方が「ABUSA」につながっているワケです。

大事なのは、最初に決めた航路をしっかり守り続けることです。

「持っていた米国株をすべて売ろう!」というような、ゼロか100かで考えるヒステリックな対応はやめましょう。

トレンドワードや流行に流されて、「米国株は全部売りだ!!」「次は欧州株だ!新興国株だ!!」といった極端な行動を取っていては、いつまでたっても資産は築けません。

もちろん米国株の投資比率を少し下げて、他国の比率を少し上げるようなポートフォリオの微調整は否定しません。

世界の他地域(米国以外)の予想1株当たり利益(EPS)は、依然として2008年のピーク時を下回っている一方で、米国の予想EPSは、2008年の約4倍の水準になっています。

この点ざっくりまとめると、以下の通りです。

- 米国以外の企業:低収益(=利益が伸びていない)

- 米国企業:高収益(=利益を伸ばし続けている)

トランプ関税や債務問題など、米国にも逆風はあるものの、それでも米国企業はよく稼いでいるワケです。

だからこそ、現状は焦って米国株を手放すような状況ではありません。

No.5:米国社債がおいしい水準

今回の小ネタを特に真剣に読んでほしいのは、以下のような投資家の人です。

- インカムが欲しくて、インデックス投資だけでなく高配当株や債券にも投資したい人

- インデックス投資をしているが、リスクを抑えるために債券も活用したい人

- トリニティスタディの4%ルールを採用し、S&P500と債券を組み合わせたい人

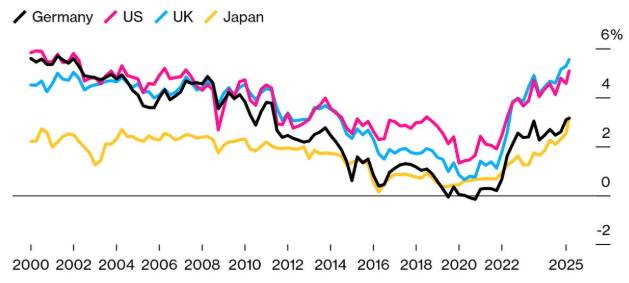

今、日本や米国などの主要国で、長期国債の利回りが上昇しています。

ざっくりした米国の現状は、以下のようなイメージです。

米国政府「お金を貸してください!30年後に返します!利回り4%でどうですか?」

投資家「えー、嫌だなぁ。あなた借金まみれだし、もっと利回り高くないとお金貸したくないなぁ」

米国政府「じゃあ、4.5%ではどうでしょう?」

投資家「足りない足りない!もっと金利上げてよ」

米国政府「なら、5.0%ならいかがでしょうか…」

投資家「よーし、良いだろう。それだけ利息くれるなら、お金を貸そう」

政府の財政が悪化すると投資家は低金利でお金を貸さなくなり、その結果国債(=国の借金)の金利が上がっていくワケです。

そして今現在、以下のような状況になっています。

- 米国の30年債利回りは約5%と、2007年以来の高水準(上図赤線)

- 日本の30年債利回りは、1999年の入札開始以降で最高の利回り(上図黄線)

- イギリス、ドイツ、オーストラリアも同様に金利が上昇中

「持続不可能な財政赤字を続ける世界主要国への資金提供に、投資家が不安になるのも無理はない」

「優良企業の社債の方が、魅力的に映る」

つまり、「財政が悪化している国よりも、収益が安定している優良企業にお金を貸す方が、十分な利息が取れる&将来お金が返ってくる可能性も高いのでは?」と言っているワケです。

リベ大としても「国債はゴミ!」と言うつもりはないものの、「社債の方が魅力的に映る」という意見には一定の納得度があると考えています。

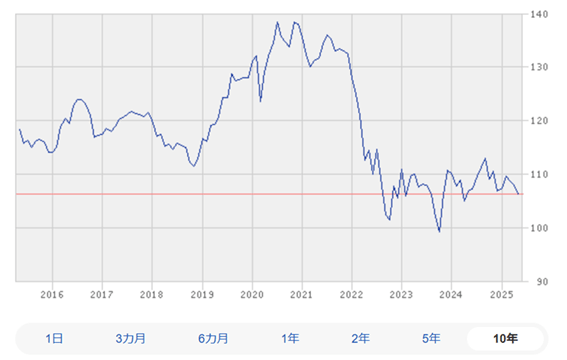

ところで、リベ大で以前から紹介しているファンドの中に、米国の優良社債ファンド「LQD」があります。

LQDは、

- JPモルガン

- バンクオブアメリカ

- ゴールドマンサックス

などを筆頭に、米国の優良企業の社債を約3,000本も保有している社債ファンドです。

今の状況を見ると、取引価格は過去10年で見ても低水準(=割安)になっています。(下図参照)

分配金利回りは約4.5%、経費率は年0.14%と低コストなファンドです。

LQDは毎月分配のファンドですが、いわゆるぼったくりファンドではありません。

為替が「1ドル = 160円」のような円安タイミングで買うのは躊躇するかもしれませんが、「1ドル = 145円前後」という状況であれば、比較的リスクが抑えられている状況でしょう。

優良社債の利回りが、おいしくなってきた現状を踏まえると、

- 株式よりも低リスク

- 安定した高インカム(定期収入)

という社債の特徴を上手に活用すれば、資産を守りながらインカムを増やせます。

リベ大では「株式 + 現金」のシンプルなポートフォリオをおすすめしていますが、自分の投資目的やスタイルと相談しながら、戦略を考えてみてください。

まとめ:儲かる小ネタを振り返ろう

一つ一つはちょっとしたお金の知識ですが、「知っていること」の積み重ねで、将来お金に困らない人生になります。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!