こんにちは、こぱんです!

リベ大では、お金のなる木を育てて、資産と自由な時間を増やしていく力である「増やす力」に関する情報発信もしています。

▼図解:増やす力・守る力

お金に関する情報発信をしていると、様々な質問をいただきます。

その中で最近特に多いのが仮想通貨に関する質問です。

「所持しているビットコインの価格が+200%になりました。今こそ仮想通貨に投資すべきではないでしょうか?」

→ 仮想通貨に投資をするかどうかはその人の自由です。

「これからも仮想通貨は値上がりすると思いますか?」→ 未来の値動きは誰にも分かりません。

「仮想通貨を資産運用のポートフォリオに入れた方が良いですか?」→ 投資の目的やリスク許容度に合った投資手法を採用するべきです。

上記のような質問に対するリベ大の回答は「未来の価格は誰にも分からない」が正直なところです。

もし皆さんの周りに、仮想通貨や株価の未来の値動きが分かる人がいたら、その人は詐欺師です。

世の中には、確率で当てる凄腕トレーダーも存在します。

しかし、本当に予測通りになるという保証はどこにもありません。

少し厳しい言い方をしますが、仮想通貨が暴騰しているタイミングで買おうとしている人は、カモになる可能性が高いです。

そこで今回の記事では、次の3つを解説します。

- 仮想通貨が秘める可能性

- 仮想通貨投資のデメリット

- バビロン大富豪の教え「財産を守る方法」

仮想通貨には良い面・悪い面の両方があります。

それぞれを理解することが、皆さんの金融リテラシーを高め、お金持ちへの道を作ってくれるはずです。

ちなみに、令和2年5月の資金決済法の改正により仮想通貨は、暗号資産へと呼称変更されました。(※参考:金融庁HP)

しかし、今回の記事では馴染みのある「仮想通貨」という言葉で統一して解説を進めます。

目次

解説動画:【2017年の再来】暴騰する仮想通貨に投資するべきか?ズバリ回答します

このブログの内容は下記の動画でも解説しています!

仮想通貨の秘める可能性

仮想通貨に未来はあるのか

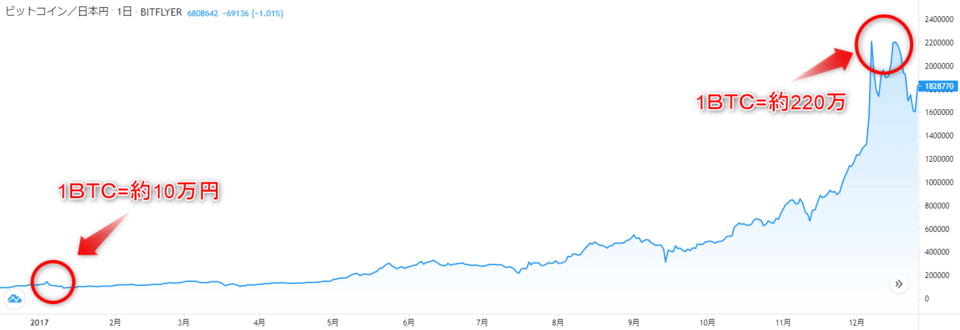

まずは仮想通貨バブルが起きた2017年前後のチャートを見てみましょう。

上記のチャートから2017年初めに1BTCが約10万円だったのが、年末には約220万円まで暴騰したのが分かります。

暴騰するビットコインに大量の個人投資家が群がった結果、バブル特有の浮かれた発言も多く出てきました。

「今回はバブルではない。仮想通貨には未来がある。」

「1BTCが1,000万円までいく。」 「株や債券は時代遅れ。仮想通貨だけを持っていれば良い。」 「仮想通貨は寝かせるだけで資産が増える。」しかし、当然ながら夢は長続しません。

次のような理由でバブルは崩壊し、たった1年で1BTCが約36万円まで暴落しました。

- 相場が過熱し過ぎた。

- 先物取引が始まって市場が洗練され、適正価格が意識されるようになった。

- 中国や韓国で仮想通貨の規制強化が始まった。

バブル崩壊によって最高値でビットコインを購入した人は、1年間で約85%の資産が目減りしたことになります。

仮想通貨のバブルで儲けたのは誰か

仮想通貨バブルで上手く儲けられたのは次の人たちであり、「ただ買っていただけ」の投資初心者の多くは泣いて終わる結末を迎えました。

一般的に、バブルは崩壊したらしばらくは元に戻りません。

日本もバブル崩壊後に「失われた20年」という長い地獄を味わっています。

しかし、仮想通貨はバブルが崩壊したにも関わらず、奇跡の大復活を遂げています。

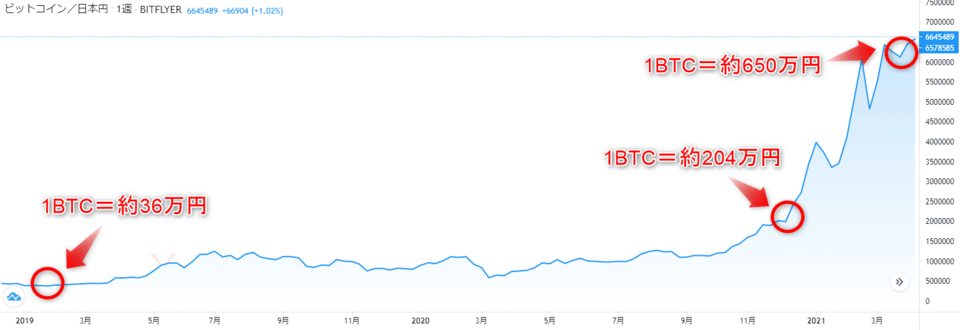

もう一度チャートを見てみましょう。

- 2019年初め:約36万円

- 2020年12月:約204万円

- 2021年4月中旬:約650万円

上記のチャートからビットコインの価格が大暴騰していることが分かります。

ビットコインが暴騰する傍らで、リップルなど他の仮想通貨も暴騰しました。

その結果、テレビや新聞などのメディア、TwitterなどのSNSで仮想通貨の話題を出す人が増えてきたのです。

投資家は仮想通貨のどこに未来を感じているのか

仮想通貨に魅力を感じている投資家たちは、世界各国の政府が発行している通貨よりも、ビットコインの方が安全で信用できると思っています。

2021年現在、新型コロナウイルスによって発生した歴史的不況を乗り切るために、世界各国の政府はお札を刷って経済を下支えしている状況です。

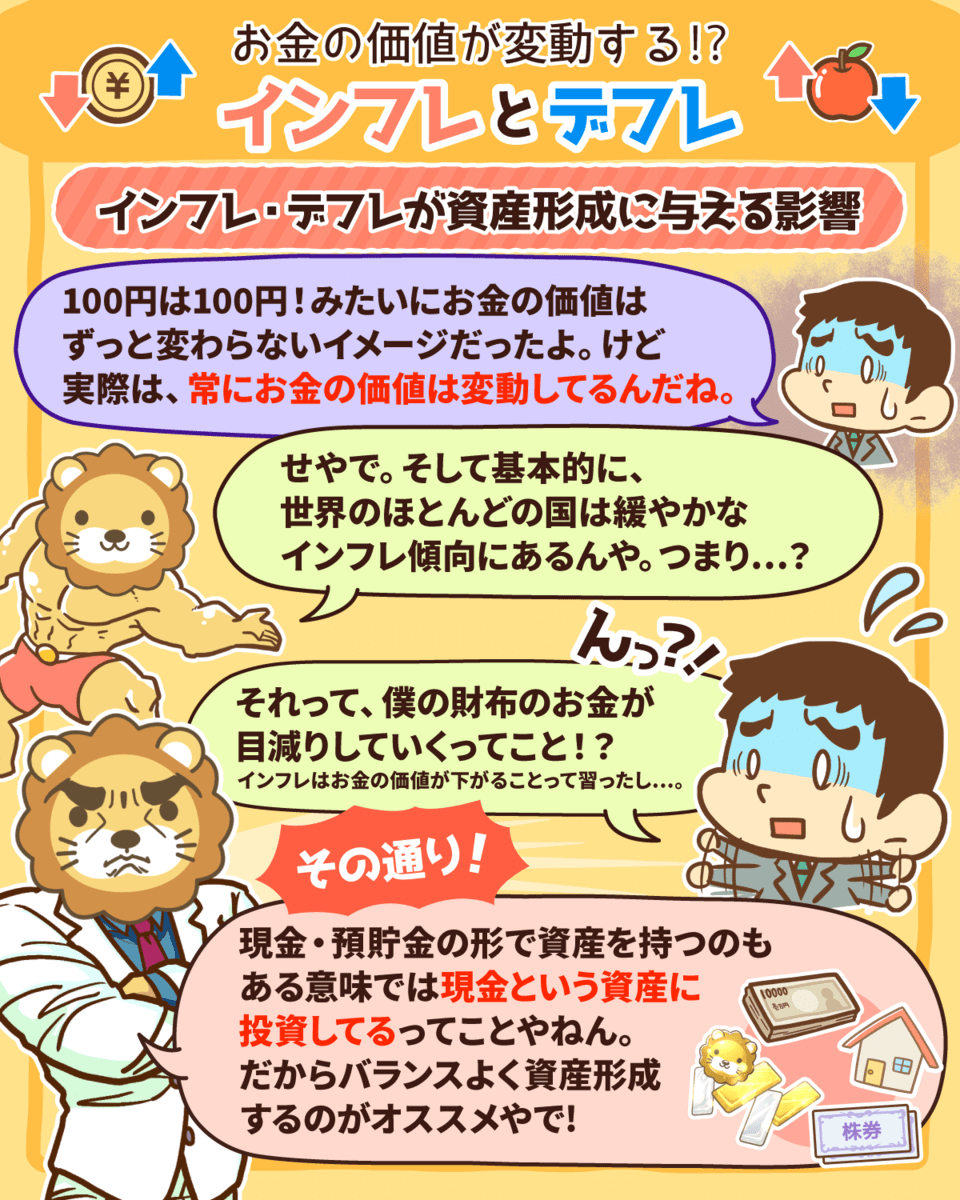

例えば、世界中の人の口座に突如1億円が振り込まれたとします。

自分だけが1億円を持っているならともかく、世界中の人が1億円を持っていたら、お金の価値は下がるのです。

▼図解:インフレとデフレ

関連動画

→ 【初心者向け】インフレ・デフレの基礎 コロナ後の世界を見据えて

2021年2月18日の毎日新聞の記事によると、2020年末の世界全体の債務残高は過去最大の281兆5,000億ドルになりました。

どの国も自国の経済を守るために借金まみれになっているのです。

世界の主要金融機関が加盟する国際金融協会(IIF)も、「世界経済が将来債務問題を解消できるか不確実性がある」とコメントしています。(参考:日本経済新聞-世界の債務残高、過去最大の277兆ドル GDP比365%)

ビットコインは発行枚数が2,100万枚と決まっています。

世界共通の通貨とも呼ばれるゴールドも地球上に存在するのは全部で約20万トンだと言われています。

仮想通貨やゴールドは政府が自由に数を増やせないので、値崩れせずに価値が保たれると考えられているのです。

また、ビットコインには次のようなメリットがあり、法定通貨よりも便利な面もあります。

- 銀行を経由せずに個人間で自由に送金可能

- 仲介者がいないので送金手数料が無料or格安

- 決済がスピーディー

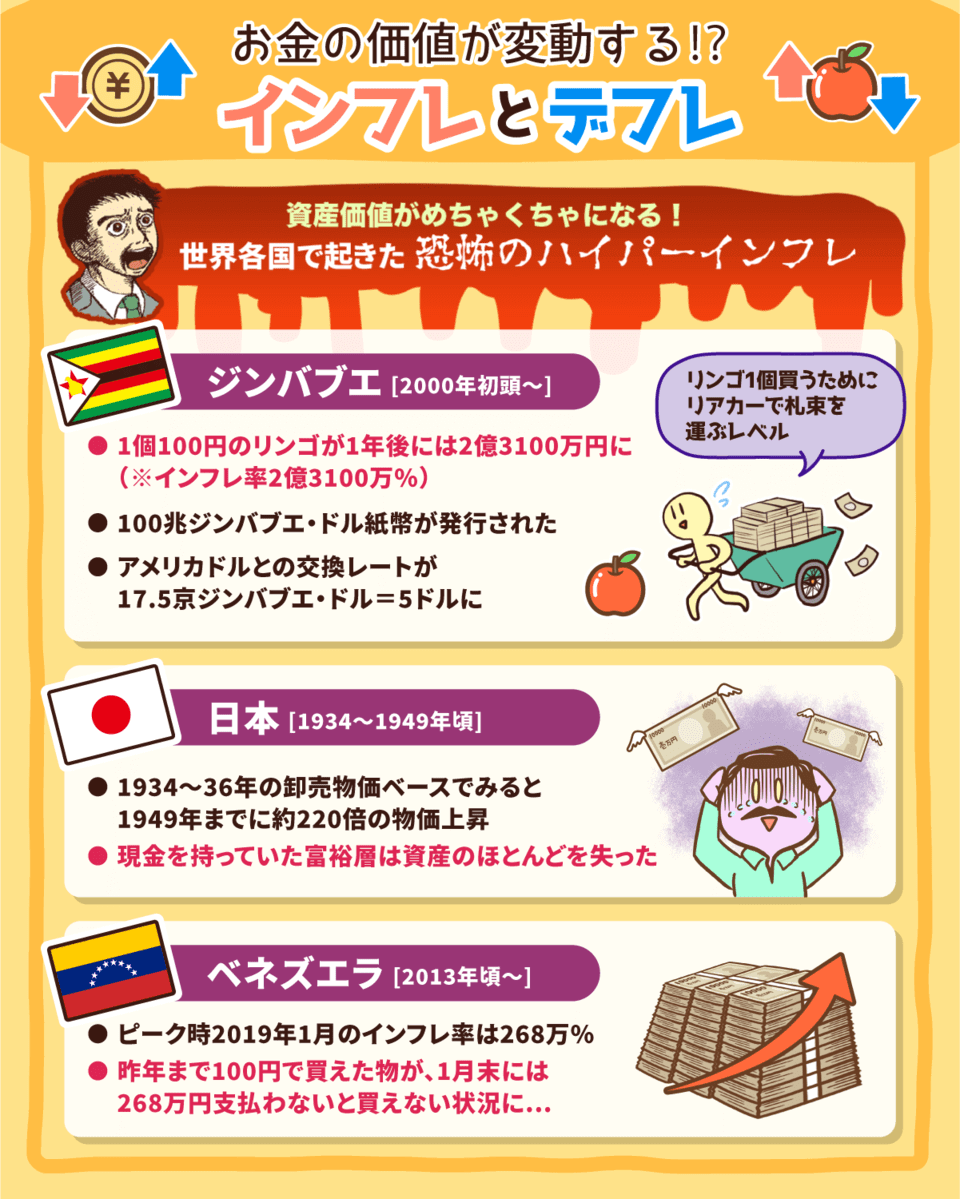

- 法定通貨は無限に刷られて価値が下がるリスクがある。

- コロナがきっかけで各国がお金のばらまきをして、法定通貨の価値が下がる懸念が高まっている。

- 仮想通貨は上限が決まっていて、価値が下がりにくい。

- 法定通貨よりも利用上のメリットが多い。

ビットコインの時価総額は2021年4月中旬の時点で120兆円を超えており、一定のマーケットを形成していることは間違いありません。

金額的に無視できないレベルで、世界中の機関投資家も少しずつ「投資対象」として見るようになってきています。

ちなみに、S&P500などの株価指数を作った会社、S&Pダウ・ジョーンズも仮想通貨指数を2021年に立ち上げると発表しました。

関連動画

→ 【2020年12月版】学長が選ぶ「お得」「トレンド」お金のニュースBest9

仮想通貨のデメリット

仮想通貨のデメリットとして以下の6つが考えられます。

- ①法整備が未熟

- ②詐欺が横行

- ③ハッキングリスク

- ④取引手数料が高い

- ⑤税コストが重い

- ⑥値動きが激しすぎる

デメリット①:法整備が未熟

1つ目のデメリットは「法整備が未熟であること」です。

金融発展の歴史は不正の歴史とも言い換えられます。

- 詐欺師が出資を募ってお金を持ち逃げ → 出資法等で規制

- 決算書を偽造 → 金融商品取引法等で規制

- インサイダー取引でぼろ儲け → 金融商品取引法等で規制

- 嘘の情報を流したり高速取引システムで相場操縦 → 金融商品取引法等で規制

今、株や債券といった金融商品を安心して購入できるのは、不正行為の度に法整備がされてきたからです。

多くの人は意識していないかもしれませんが、皆さんは法律にがっちり守られています。

リベ大が新興国を投資のコアとしておすすめしない理由の一つに法整備の未熟さがあります。

関連動画

→ 【意外に儲かりにくい】先進国と新興国の違い&新興国株投資の落とし穴

仮想通貨は新しい資産であるため、法整備や規制が追い付いていません。

たとえ、誰かにハメられても全て自己責任の世界なのです。

デメリット②:詐欺が横行

2つ目のデメリットは「詐欺が横行していること」です。

仮想通貨界隈では、詐欺が横行しています。

特にアルトコインに関する詐欺が多いので注意が必要です。

アルトコインとは、Alternative Coin(オルタナティブコイン)の略称で、ビットコイン以外の仮想通貨を指します。

世界には1,500種類以上のアルトコインがあると言われており、中には詐欺コインも多いです。

多くの仮想通貨が作られている状態は、2000年頃にアメリカで起こった「ドットコムバブル」と似ています。

ドットコムバブルとは「会社名にドットコム(.com)をつけとけば、ITベンチャーぽくなるから株価も上がるだろう」と中身のない会社がどんどん上場して、株価が暴騰した現象です。

最終的には多くの企業が倒産して、バブルは崩壊しました。

アルトコインも同じで、「仮想通貨」や「暗号資産」と言っておけば、「それっぽくて買われるだろう」といった軽いノリで生成されています。

デメリット③:ハッキングリスク

3つ目のデメリットは「ハッキングリスクがあること」です。

仮想通貨には、悪意を持った第三者に仮想通貨を盗まれるリスクがあります。

ハッキング事件は過去に何度も起こっているのをご存知でしょうか。

- 2012年9月:アメリカの仮想通貨取引所「Bitfloor」で24,000BTCが盗まれる

- 2015年1月:イギリスの仮想通貨取引所「Bitstamp」で19,000BTCが盗まれる

- 2016年8月:香港の仮想通貨取引所「Bitfinex」で120,000BTCが盗まれる

- 2018年1月:日本の仮想通貨取引所「Coincheck」で580億円相当のNEMが流出

数千万円から数十億円、時には数百億円レベルの被害が頻発しています。

デメリット④:取引手数料が高い

4つ目のデメリットは「取引手数料が高いこと」です。

仮想通貨の運用にかかる手数料は、他の伝統的な金融商品と比べると割高です。

例えば、優良なインデックスファンドであれば、資産運用にかかるコストはかなり安くなります。

購入手数料が無料

信託報酬(運用管理コスト)が激安

証券会社によってはファンドを購入するための入出金手数料が無料

仮想通貨取引の場合、まだ市場が未熟であるため各種コストが割高です。

具体的には次のような手数料がかかります。

- 日本円の入出金手数料

- 取引手数料

- レバレッジ手数料/ロスカット手数料

- 仮想通貨の出庫手数料

このように様々なコストがかかるため、取引を繰り返すほど資産が目減りしてしまうのです。

デメリット⑤:税コストが重い

5つ目のデメリットは「税コストが重いこと」です。

株式や債券で儲けた利益は税率約20%で済みますが、仮想通貨で儲けた利益は雑所得として扱われます。

株取引は税率が一定ですが、仮想通貨取引の利益は多ければ多いほど税率が高くなります。

例えば、1億円を儲けた場合の株取引と仮想通貨取引の税金は以下の通りです。

株式より高いリスクをとって一発大きく稼いだとしても、利益の半分は税金で持っていかれてしまいます。

さらに、仮想通貨取引で出した損失は、来年以降に繰り越しができません。

例えば、1年目に300万円の損失、2年目に500万円の利益が出たとして株取引と仮想通貨取引の税金を計算してみましょう。

株取引の場合(確定申告で1年目の損失を翌年に繰り越し可能)

- 税金がかかる金額:200万円(-300万円 + 500万円)

- 税金:40万円(200万円 × 20%)

- 税金がかかる金額:500万円

- 税金:100万円(500万円 × 20%)

株取引にかかる税コストと仮想通貨取引にかかる税コストは天と地ほど違います。

デメリット⑥:値動きが激しすぎる

6つ目のデメリットは「値動きが激しすぎること」です。

仮想通貨はボラティリティが非常に高いと言えます。

ボラティリティとは、値動きの大きさを表す言葉であり、資産運用の世界では頻繁に出てくる言葉です。

極端に言えば、ボラティリティが大きいと1年で価格が20倍になったり、20分の1になったりします。

値動きが大きい金融商品ほど、ハイリスクです。

関連動画

ボラティリティが大きすぎる商品の購入はただのギャンブルだと言えます。

ただ、ギャンブルも使いようで、短期間でお金持ちになろうと思ったらボラティリティの大きい資産を買うしかありません。

コツコツとインデックスファンドや高配当株を買っても、2~3年でリタイアできるほどの資産を作るのは不可能です。

バビロン大富豪の教え「財産を守る方法」について

ここまで、仮想通貨の未来・可能性とデメリットを解説しました。

最後に、書籍バビロンの大富豪から「財産を守る金言」を紹介します。

皆さんに紹介したいのは次の3つの言葉です。

1.1枚の金貨を財布から取り出す前に、それが安全にキミの財布に戻ってくる道があるのかを、よく考えなさい

2.詐欺師や策士の甘言に乗せられる者、現実離れした願望に投資するものから、金貨は逃げていく

3.自分がよく知らない事業や、賢人が認めない事業に投資する者から、金貨は逃げていく

仮想通貨に投資したいと考えている人は、一度胸に手を当てて考えてみてください。

皆さんの財布から取り出した金貨が、安全に戻ってくる道をイメージできますか?

「1年で数倍になる」「ラクに儲かる」「乗り遅れたら損する」詐欺師や策士の甘言に乗せられていないですか?

皆さんが仮想通貨に期待するリターンは、「現実離れした願望」ではないですか?

仮想通貨の仕組みについて、ちゃんと知っていますか?

バビロンの財産を守る3つの金言を聞いても、自己責任のもと適正なリスクを取れると思う人だけが仮想通貨に投資する資格のある人です。

なぜ、1BTCが40万円まで暴落した時にはビットコインが欲しくなかったのに、180万円になると欲しくなってしまうのかを考えましょう。

皆さんは、2017年の仮想通貨バブルの時にどんな人が儲けて、どんな人が損したのかを覚えていますか?

儲けたのは以下のような人たちです。

投資家に仮想通貨を売買させて、割高な手数料をピンハネした取引所の人。

仮想通貨が注目される前から、仮想通貨を持っていた人。 取引所とユーザーを仲介するビジネスをした人。(仮想通貨アフィリエイト) 買い煽りで、どんどん素人に仮想通貨を買わせて、自分は売り逃げできた人。皆さんは、今回の仮想通貨の暴騰で、こちらの立場に立てそうでしょうか。

値段が上がってから「仮想通貨って良いかも!」と思う人はカモネギになる可能性が高いです。

もし、皆さんがお金持ちになれないのだとしたら、原因は次の2つのどちらかです。

- お金持ちになる方法を知らない

- お金持ちになる方法を知ったけど守れなかった

バビロンの3つの金言を理解できない人やお金持ちになる原則を守れない人は、お金持ちになることも、お金持ちであり続けることも不可能です。

ちなみに、リベ大は仮想通貨自体を否定しているワケではありません。

しかし、リベ大としては、仮想通貨への投資は必要ないと考えています。

あえて言うなら、すでに億以上の資産を持つ人が資産の数%をリスク分散の選択肢の一つにあげるぐらいです。

万人に当てはまる「まともな資産運用」という意味では、株式や債券といった伝統的な資産・不動産・ゴールドを投資対象としていれば問題ありません。

まとめ:仮想通貨で損しないように知識武装しよう

今回の記事では、仮想通貨と財産を守る方法というテーマで、次の3つを解説しました。

- 仮想通貨が秘める可能性

- 仮想通貨投資のデメリット

- バビロン大富豪の教え「財産を守る方法」

仮想通貨に技術的な未来は感じます。

また、世界中の政府が膨大な借金を負いながら紙幣を刷っている以上、債務危機やインフレを危惧する人が多いのも事実です。

その結果、仮想通貨・ゴールドといった物理的な上限のある通貨に目を向けるのも自然なことでしょう。

仮想通貨は、今後さらに暴騰するポテンシャルを持っているかもしれませんが、仮想通貨にはデメリットも多くあり、プロ向けだと言えます。

- 法整備が未熟

- 詐欺が横行

- ハッキングリスク

- 取引手数料が高い

- 税コストが重い

- 値動きが激しすぎる

何百年も語り継がれているバビロン大富豪の教えの中の金言を考慮すると、「仮想通貨をまともな資産運用の対象として見るのはまだ早い」とリベ大は考えています。

1.1枚の金貨を財布から取り出す前に、それが安全にキミの財布に戻ってくる道があるのかを、よく考えなさい

2.詐欺師や策士の甘言に乗せられる者、現実離れした願望に投資するものから、金貨は逃げていく

3.自分がよく知らない事業や、賢人が認めない事業に投資する者から、金貨は逃げていく

仮想通貨に投資しなくても、経済的自由の達成は可能です。

2017年の仮想通貨バブルの時点で億り人になった先見性のある人だけが、お金持ちになるワケではありません。

SNSなどで「仮想通貨で儲かった!すぐに買うべき!」といった煽りを目にすることもあるでしょう。

どれだけ儲かる可能性があると言っても、仮想通貨は値動きが激しいハイリスクな商品です。

関連動画

→ 【いつか泣く】リスク許容度を無視して投資する人の末路(アニメ動画)

→ 【株式投資で破産】7年で利益5億円→借金4,000万円に転落。株破産ニュースから分かる3つのこと

経済的自由は学んで、行動すれば必ず達成できます。

しかし、普段から伝えているように、増やす力だけでお金持ちになるのは難しいです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「増やす力を伸ばしたい!」という方に読んで欲しい記事がこちら!