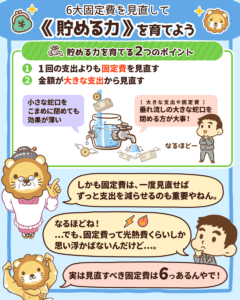

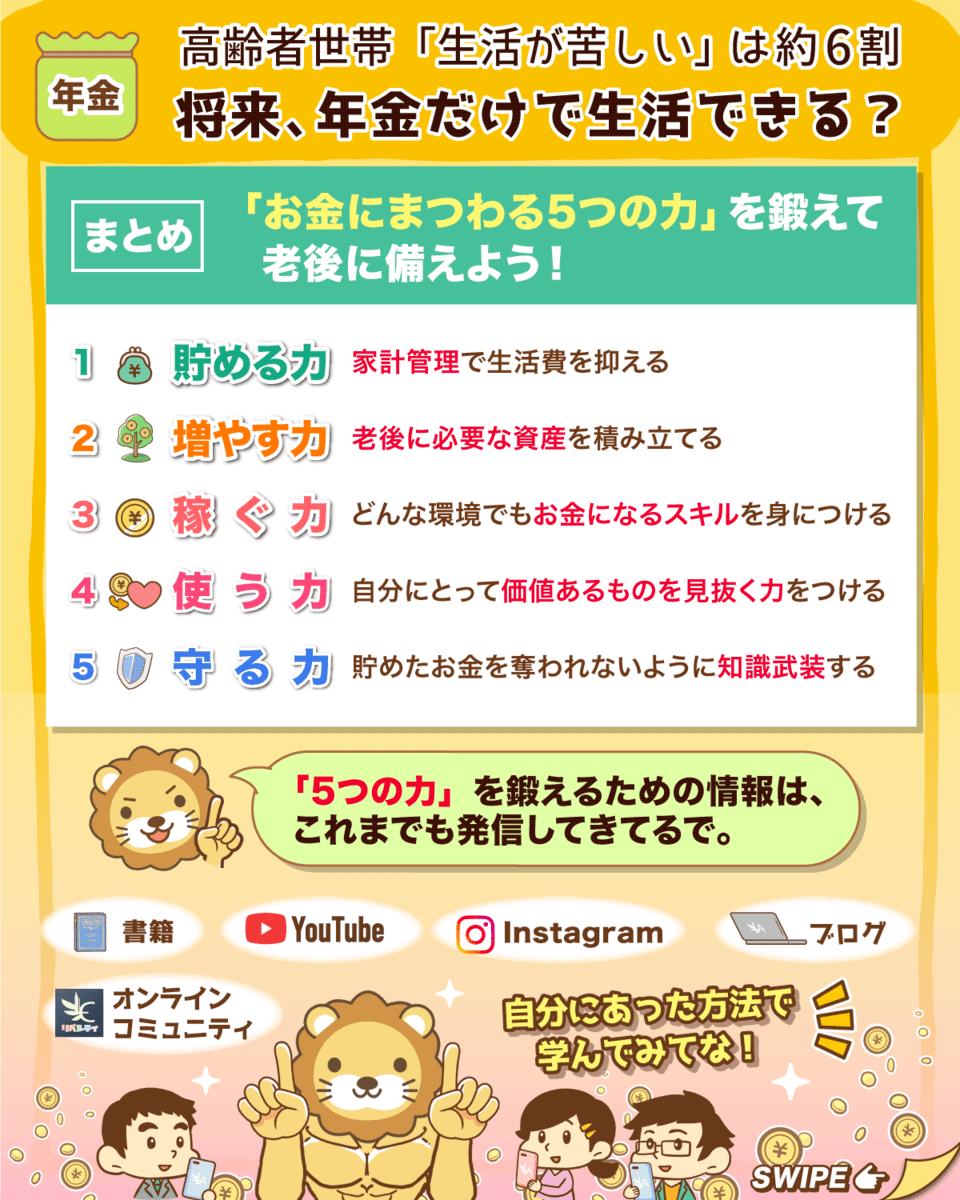

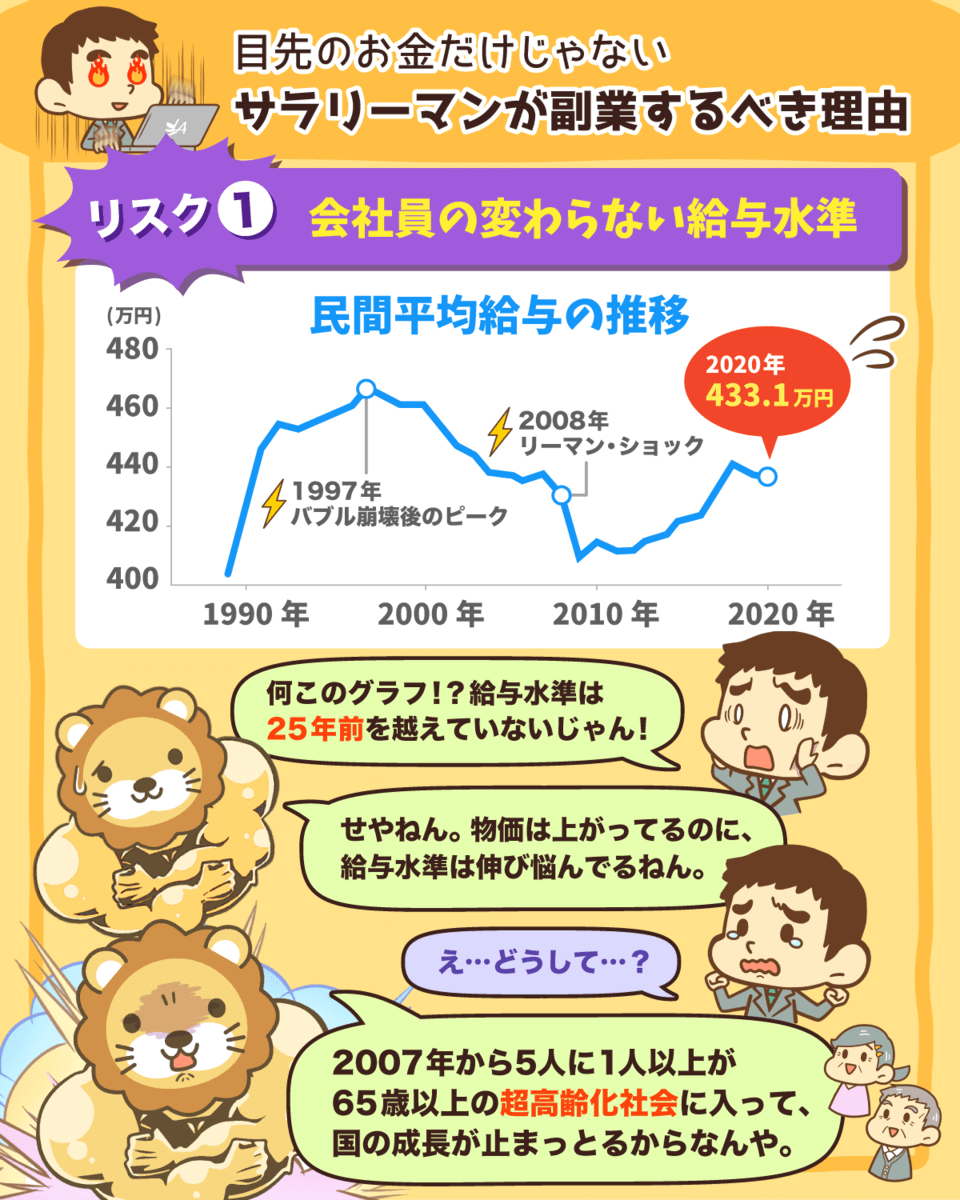

このページでは、支出のバランスをコントロールする力「貯める力(支出を減らす力)」に関する図解を紹介してるで。

興味を持った内容があれば、関連する動画や記事を参考に、ドンドン学んでいこな。

▼ 以下の記事では、貯める力について体系的に学べるで!

▼ YouTubeチャンネルでは動画による解説を発信中や!

▼ 動画やブログでおすすめしてるサービスや書籍は下記のページで更新中!

目次

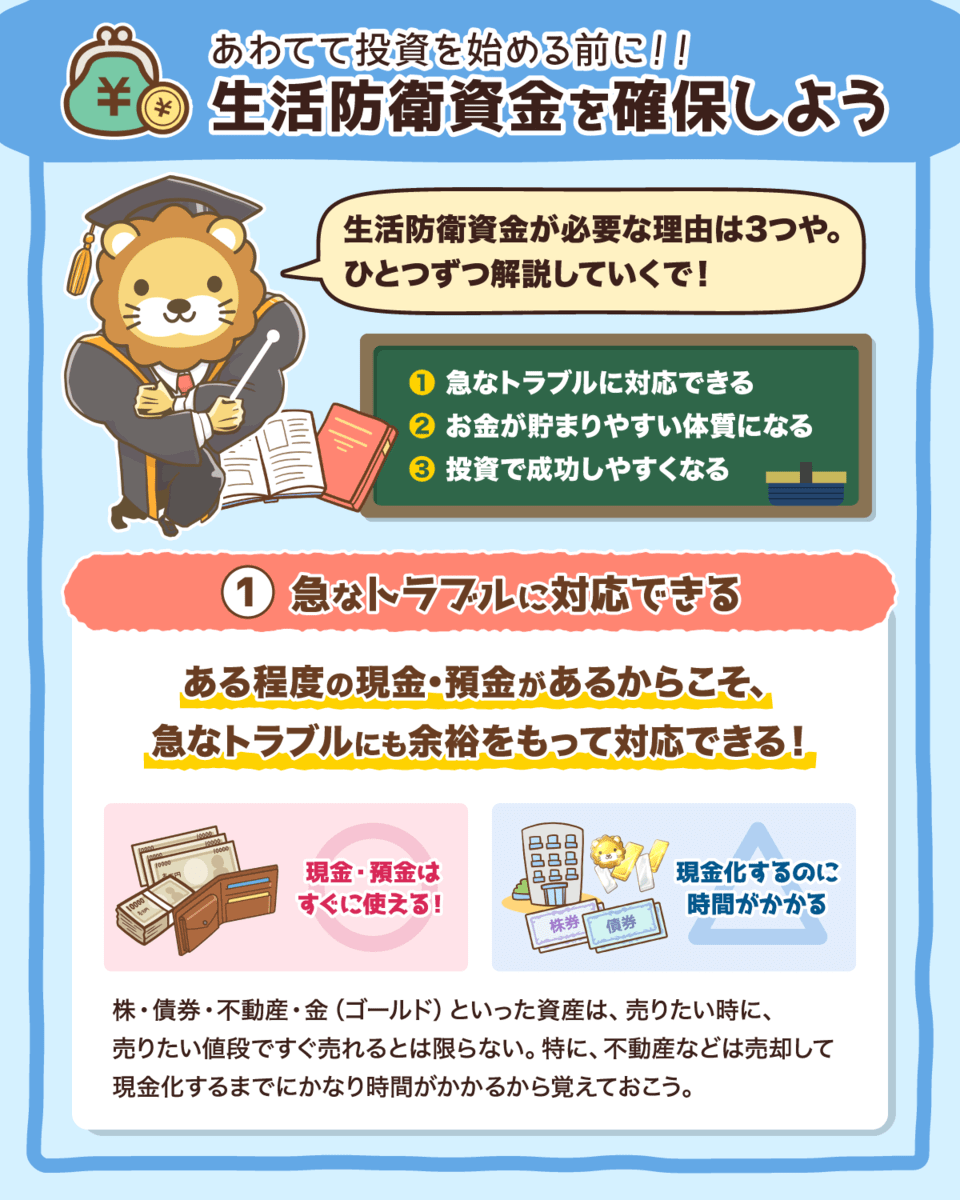

- 1 貯める力 -支出を減らす力- 全般

- 1.1 支出を減らし貯蓄を増やす!

- 1.2 金食い虫の割高キーワード

- 1.3 借金のデメリット5選

- 1.4 会社員が家計を楽にする方法

- 1.5 お金の貯め時とかかり時

- 1.6 お金を使いすぎる人の特徴

- 1.7 プロ直伝!家計管理のコツ

- 1.8 実は使いすぎ?家計レベル診断

- 1.9 お金が貯まる家計 3ステップ

- 1.10 銀行が倒産したら預金はどうなる?

- 1.11 貯金できない人がよく言う質問とは?

- 1.12 生活費を上げずに生活満足度を上げる方法

- 1.13 家計管理 本当にできてる?

- 1.14 収入の分配と投資リスクの話

- 1.15 価格ではなく価値で判断しよう

- 1.16 生活防衛資金を把握しよう

- 1.17 生活防衛資金を確保しよう

- 1.18 お金の貯まる夫婦・貯まらない夫婦の違いとは?

- 1.19 意外と知らないクレジットカードの仕組み

- 1.20 奨学金は借金!それでも大学に行くべき?

- 1.21 妊娠したら年金免除の申請をしよう!

- 1.22 出産・子育てで もらえる手当

- 1.23 パパも育児休業を取得しよう!

- 1.24 産後パパの育休の仕組みは?

- 2 通信関連

- 3 光熱費関係

- 4 保険関連

- 4.1 保険を正しく見直そう

- 4.2 本当に必要な民間保険は3つだけ!

- 4.3 意外と知らない公的医療保険3つの知識

- 4.4 健康保険のメリット

- 4.5 遺族年金を学んで死亡リスクを見直そう

- 4.6 障害年金のイロハ(受給条件や受給額)

- 4.7 就業不能保険には入るべき?

- 4.8 知らなきゃ損!高額療養費制度

- 4.9 意外と知らない 付加給付制度

- 4.10 ケガ・病気の時にもらえる補助金

- 4.11 入院時の差額ベッド代について

- 4.12 先進医療は医療費控除の対象

- 4.13 失業リスクを見直そう!

- 4.14 教育訓練給付金について

- 4.15 介護保険を正しく理解しよう

- 4.16 ペット保険は不要

- 4.17 公的年金制度について正しく学ぼう

- 4.18 公的年金って何?いくらもらえるの?

- 4.19 「ねんきん定期便」「ねんきんネット」の活用方法

- 4.20 老後は年金だけで大丈夫?

- 4.21 公的年金制度は払い損?

- 4.22 年金破綻?!正しい老後への備え方

- 4.23 繰上げ受給 or 繰下げ受給 年金は何歳から受け取るべき?

- 5 住宅関連

- 5.1 家のリセールバリューを考えよう

- 5.2 マイホームのリスクとリターン

- 5.3 マイホームは数字と感情をわけて考えよう

- 5.4 マイホームは資産にならない

- 5.5 マイホームの価値を知ろう!

- 5.6 住宅ローンは繰り上げ返済すべき?

- 5.7 賃貸住宅のメリット6選

- 5.8 知らないと損?賃貸探しのコツ

- 5.9 損しない!賃貸申し込み手順

- 5.10 入居費用は値下げできる?

- 5.11 賃貸物件はどこの業者で借りても同じ

- 5.12 火災保険を見直そう!(賃貸用)

- 5.13 火災保険を安くしよう(持ち家用)

- 5.14 火災保険の見直し方

- 5.15 無料で賃貸物件を直す方法

- 5.16 適正な家賃は月収の何割?

- 5.17 賃貸物件の家賃を下げる方法

- 5.18 賃貸の退去費用を下げる方法

- 5.19 特約は無効?!賃貸の退去費用を下げる方法

- 5.20 退去費用のぼったくりを防ぐ知識5選

- 5.21 ぼったくられない退去の手続き

- 5.22 強制立ち退きの仕組み

- 5.23 引越し費用を安くする方法

- 6 車関連

- 7 税金関連

- 7.1 お金の流れ

- 7.2 年商・収入・手取り・所得の違い

- 7.3 源泉徴収とは

- 7.4 リーマンの税金支払いのタイミング・年末調整とは

- 7.5 確定申告とは

- 7.6 確定申告のフローまとめ

- 7.7 税金と社会保険料の仕組みを押さえよう

- 7.8 社会保険 知らないと起こる3つの悲劇

- 7.9 会社員の税金について知ろう

- 7.10 税金を減らせる「控除」を活用しよう

- 7.11 所得税の算出方法

- 7.12 課税所得の算出方法

- 7.13 知って得する配偶者の扶養

- 7.14 医療費控除を申告しよう

- 7.15 セルフメディケーション税制とは?

- 7.16 住民税

- 7.17 サラリーマンの納税

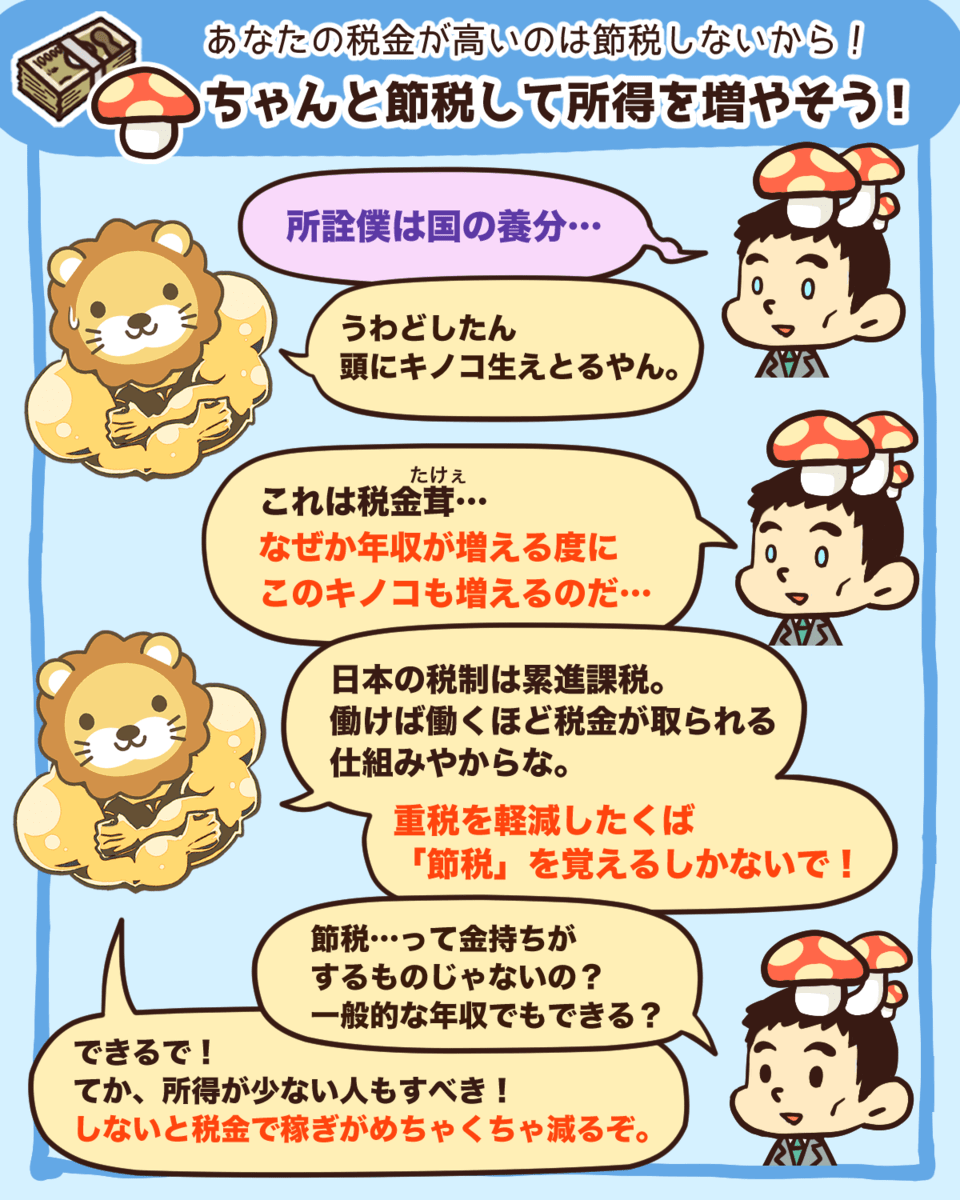

- 7.18 節税して所得を増やそう

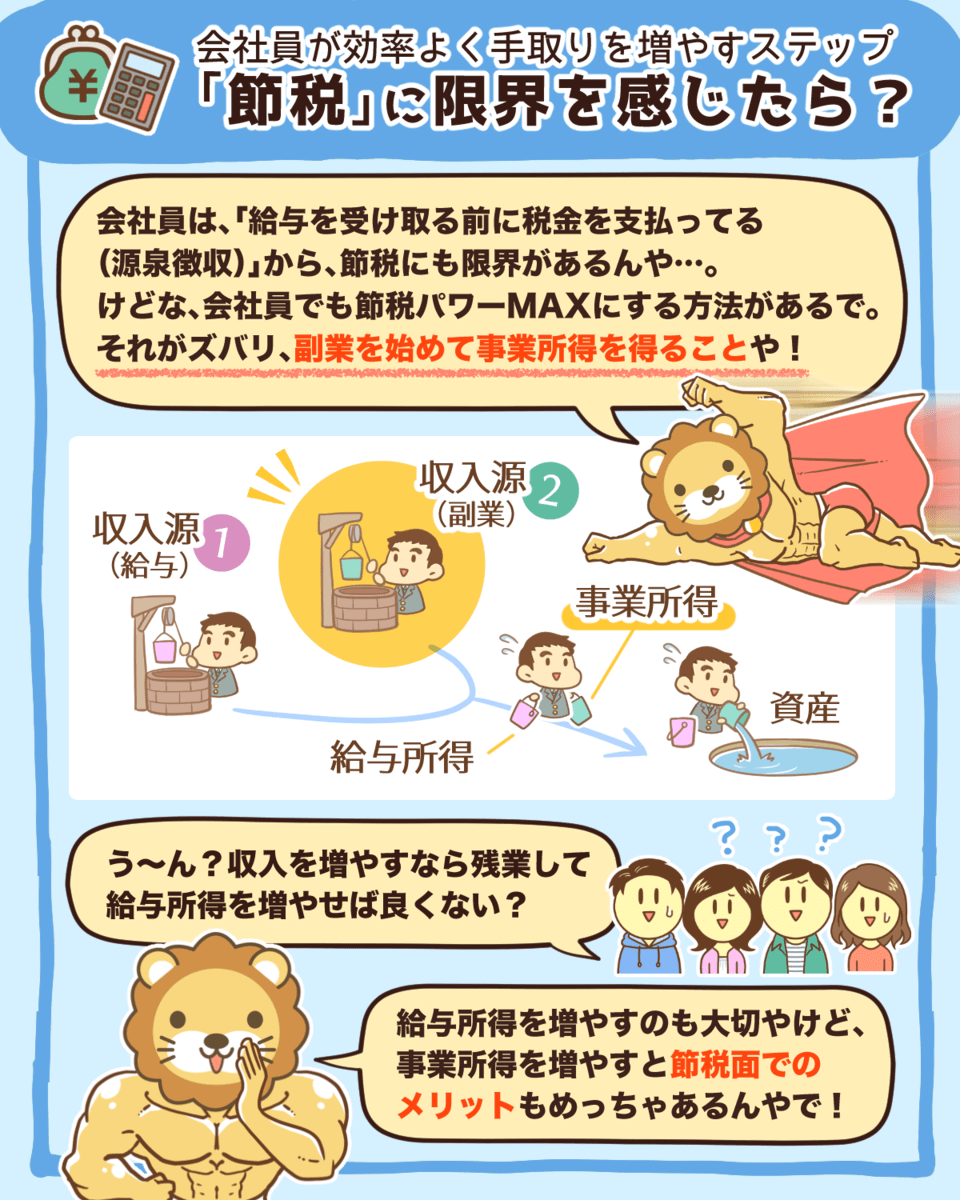

- 7.19 サラリーマンが副業をするべき理由

- 7.20 将来ヤバい?副業しないサラリーマン

- 7.21 副業(事業)×会社員で税金をコントロールしよう!

- 7.22 副業を始めて3つの節税をしよう

- 7.23 おすすめの節税ベスト6

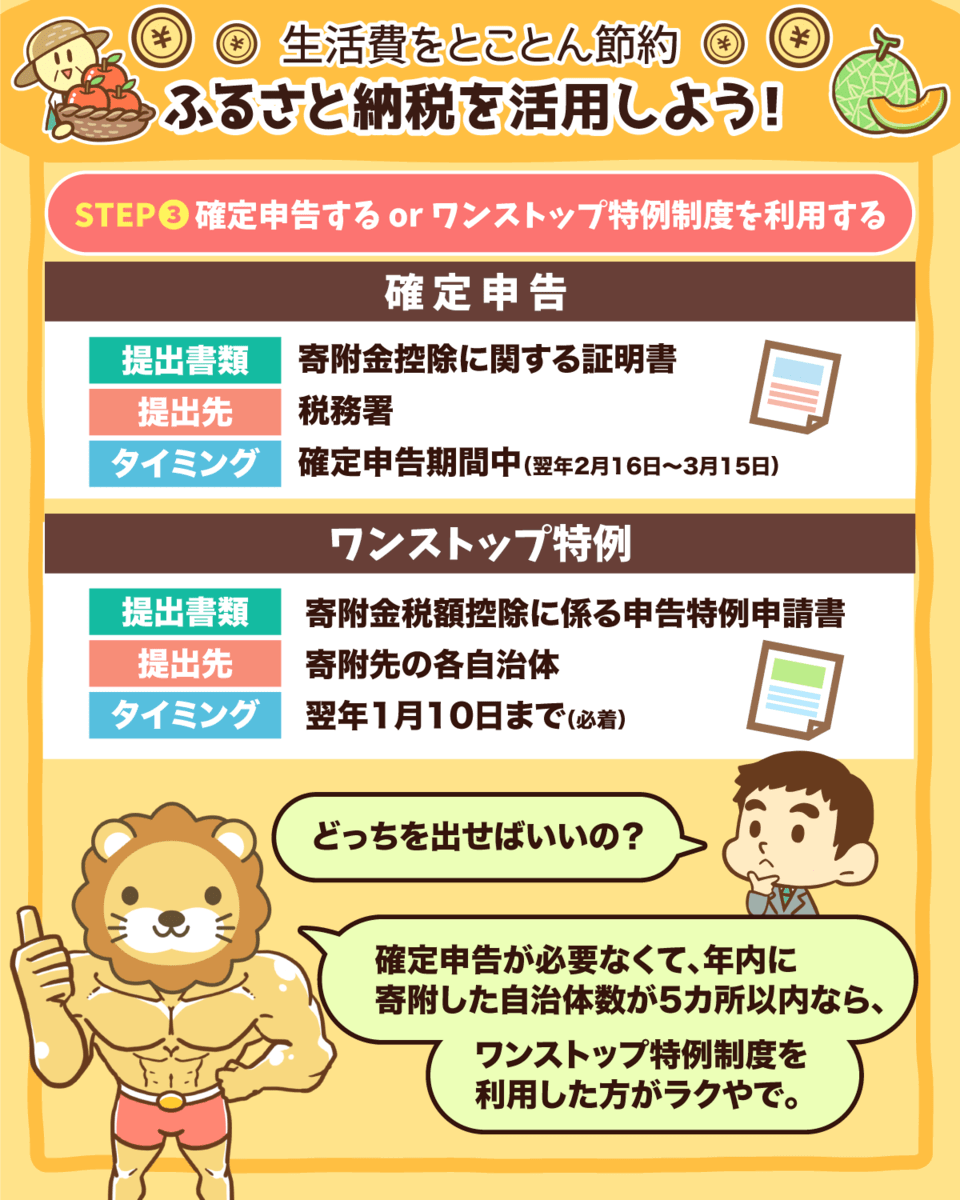

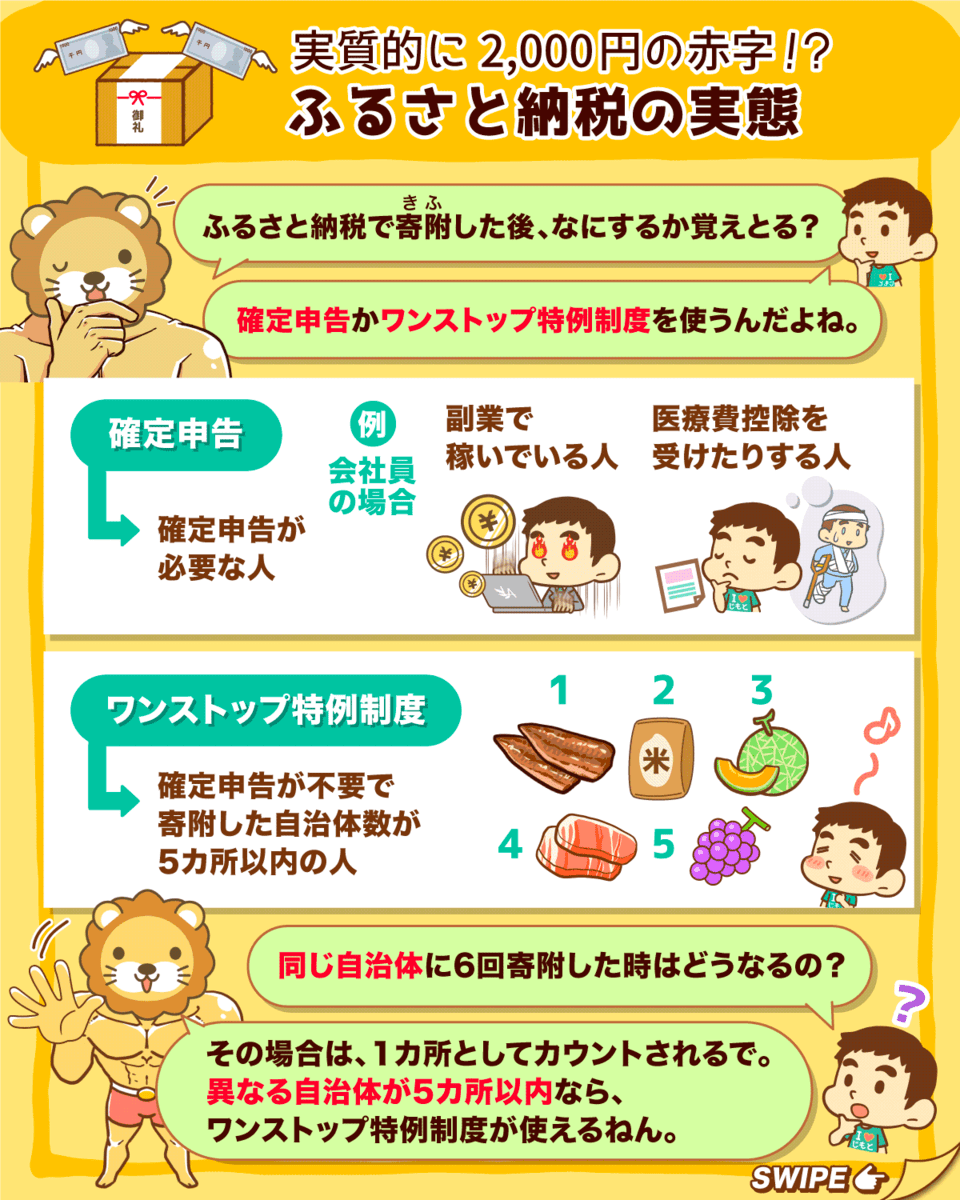

- 7.24 超節約!ふるさと納税

- 7.25 実は損!?ふるさと納税

- 7.26 「節税」に限界を感じたら?

- 7.27 簿記とFPを学ぶべき5つの理由

- 7.28 よくわかる軽減税率

- 7.29 クレカと電子マネーの利用明細を残そう

- 7.30 生きて税金死んで税金

- 8 他の図解まとめはこちら

- 9 図解の利用について(ご利用規約)

貯める力 -支出を減らす力- 全般

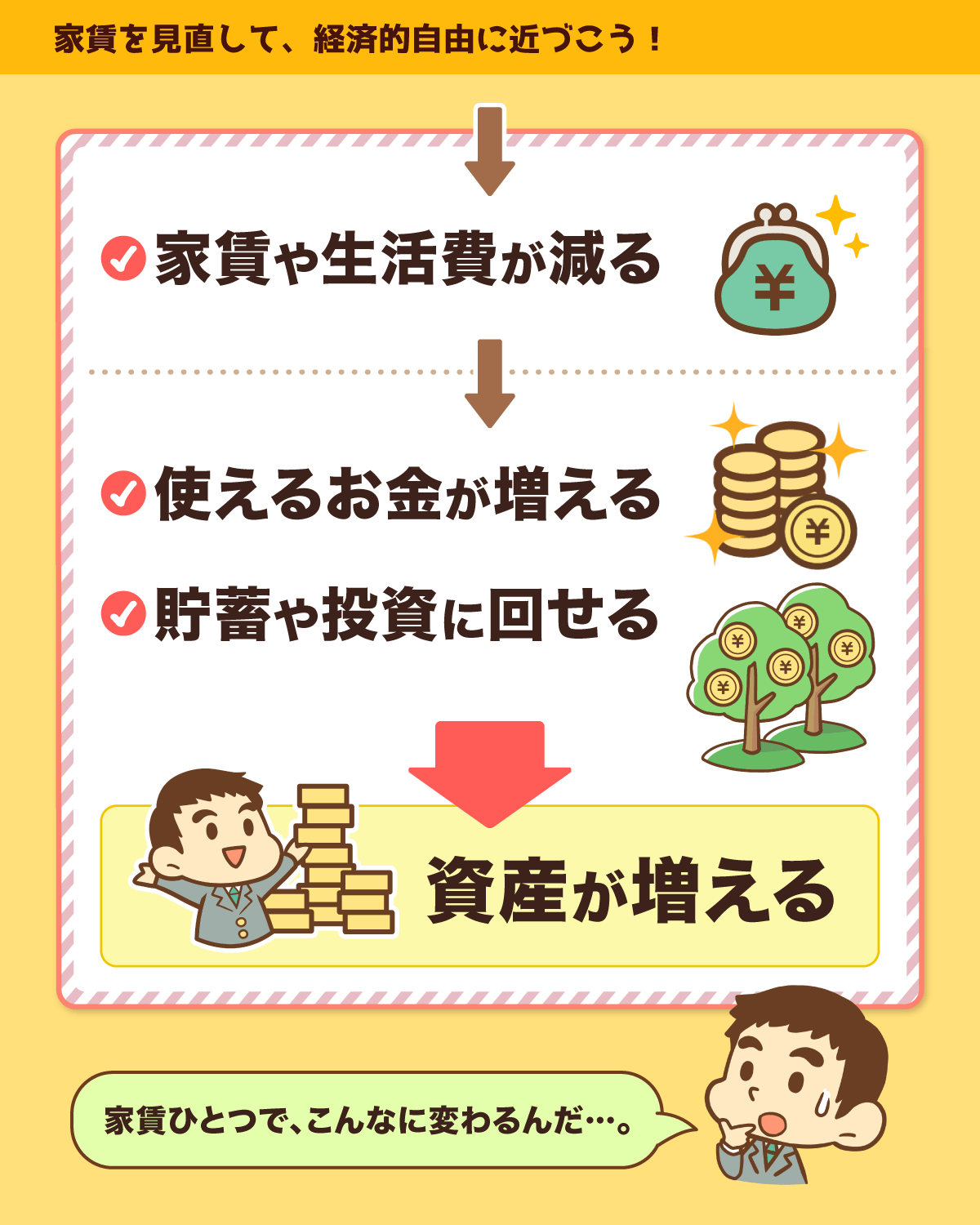

支出を減らし貯蓄を増やす!

経済的自由を目指すために、最初に取り組むべきなのが、6つの『大きな固定費』の削減や^^

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

固定費は一度見直せば、その効果がずっと続くで^^

効率よくお金が貯まる仕組みを作ろうな!

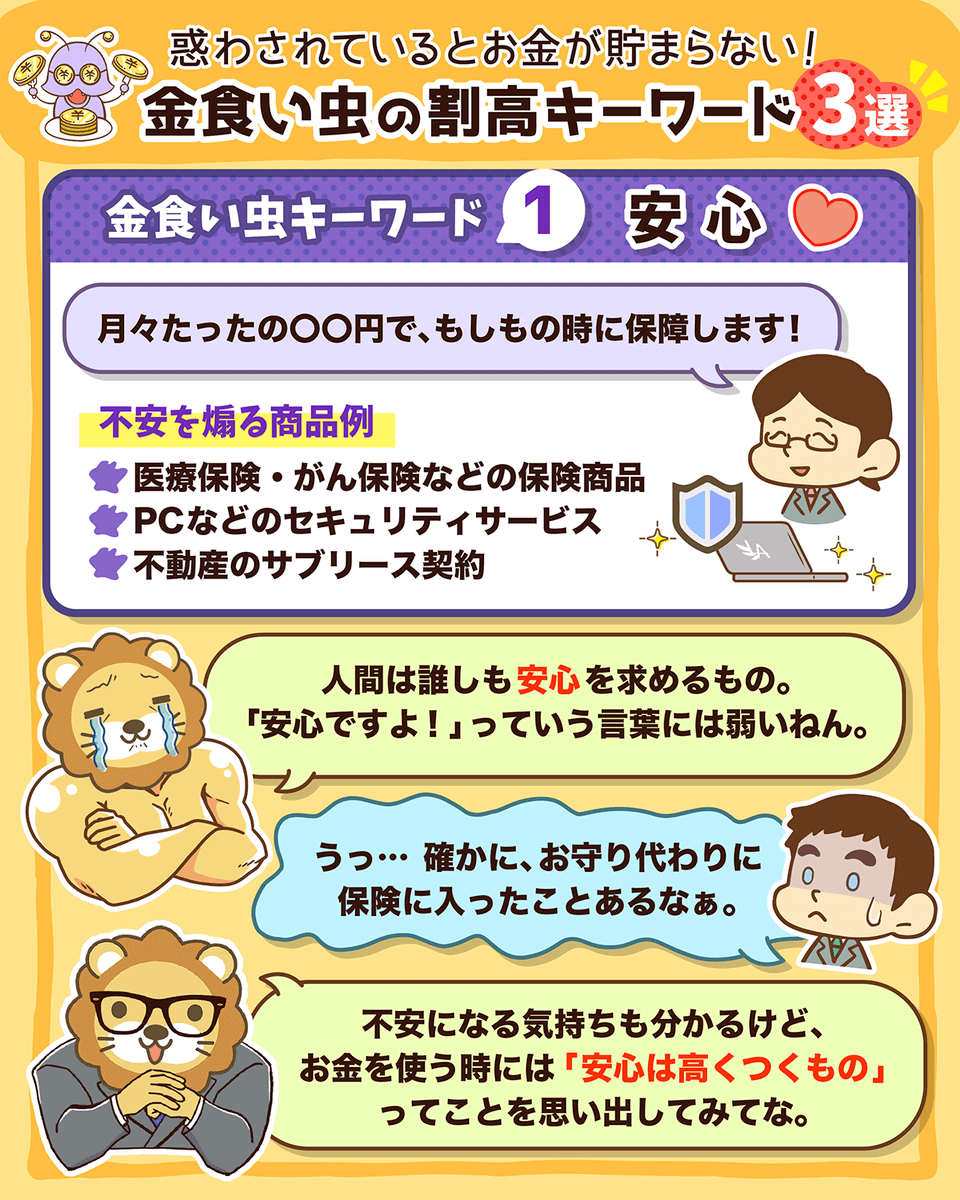

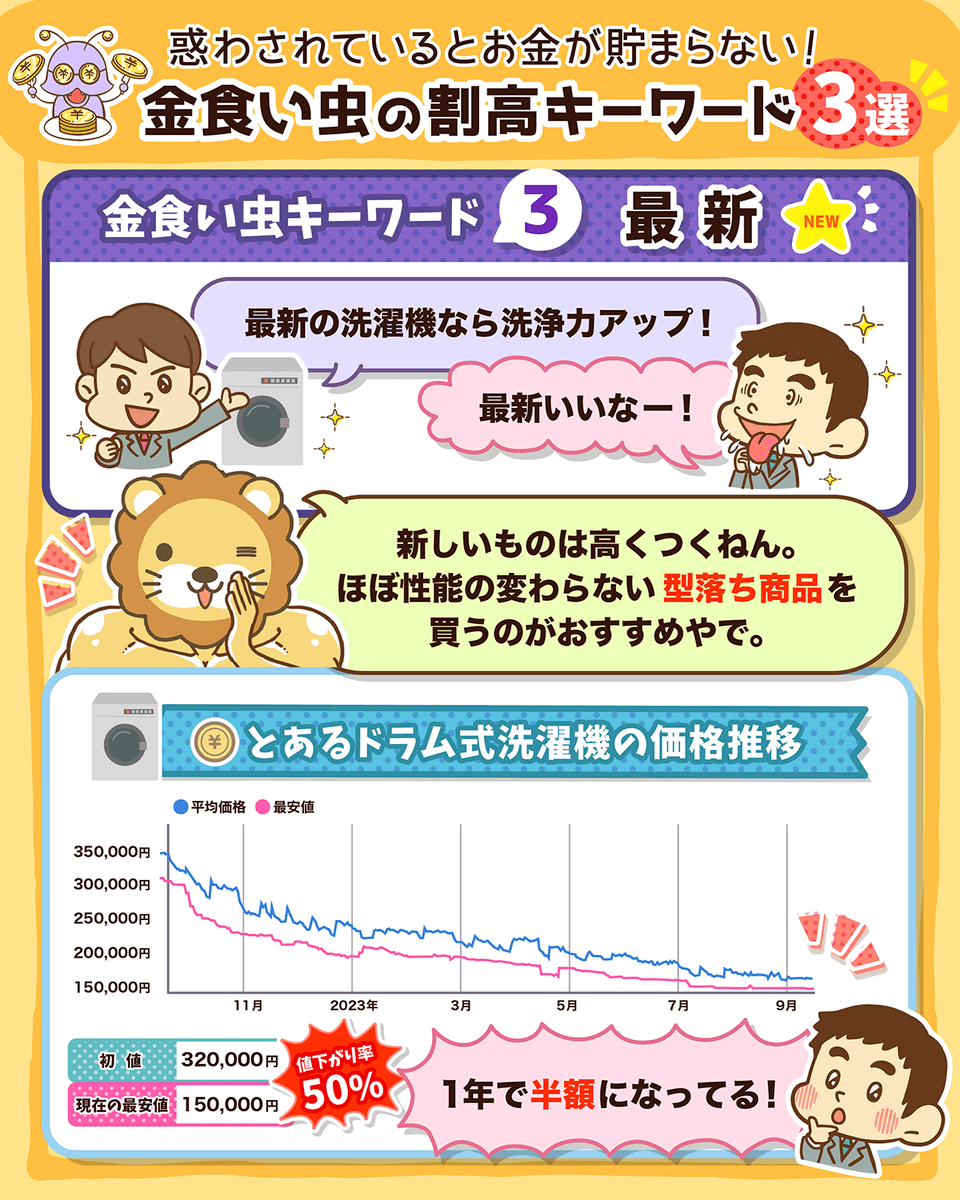

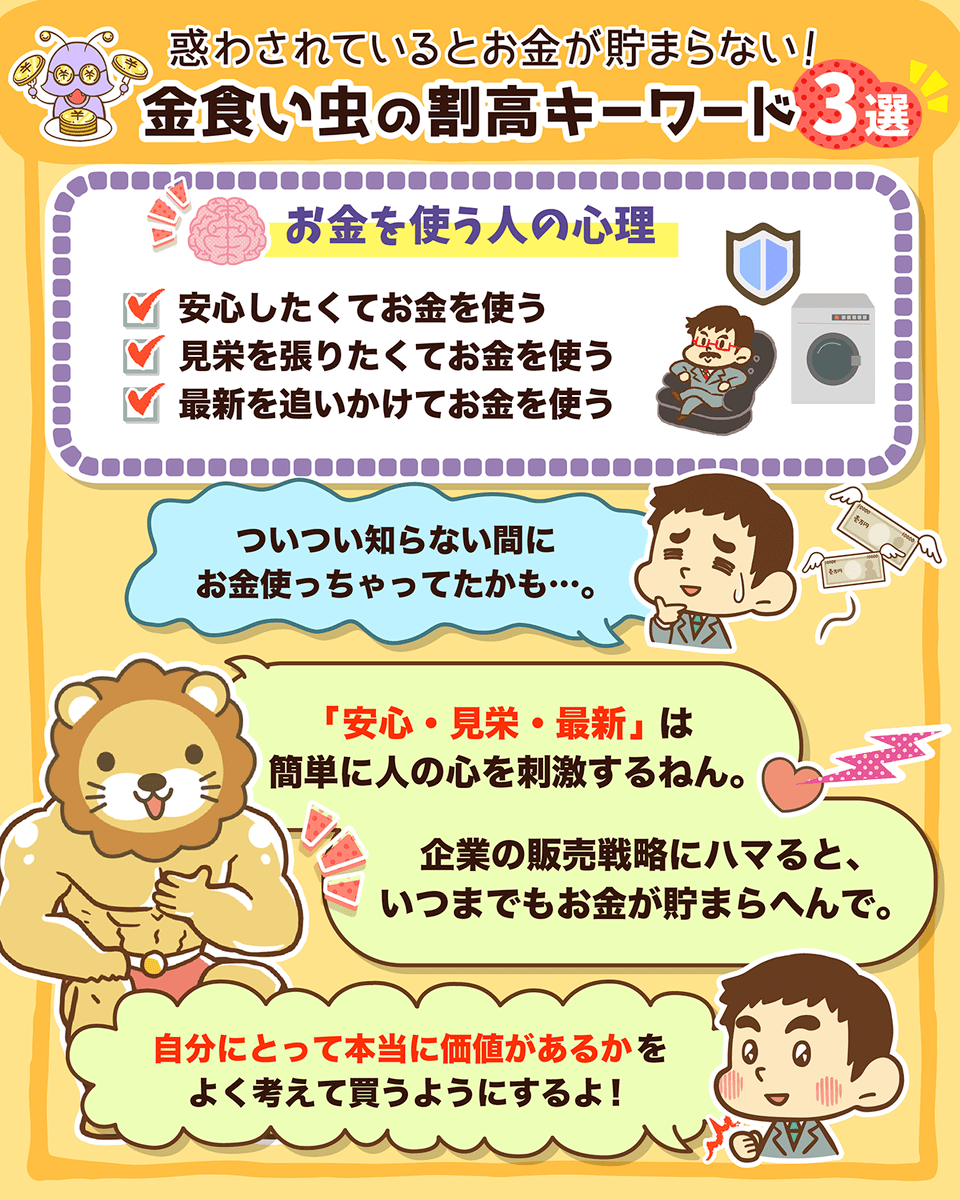

金食い虫の割高キーワード

「なぜかお金が貯まらない…。」

こんな悩みを抱えている人は、巧みな販売戦略に誘導されてるかもしれへんで。

- 安心

- 見栄

- 最新

これらは簡単に人を刺激して購買に誘導できてしまうねん。

本当に自分にとって価値のあるものか、何かを買う前に一度考えてみてな^^

関連動画

→ これに惑わされているうちはお金が貯まらない!金食い虫の割高キーワード3選

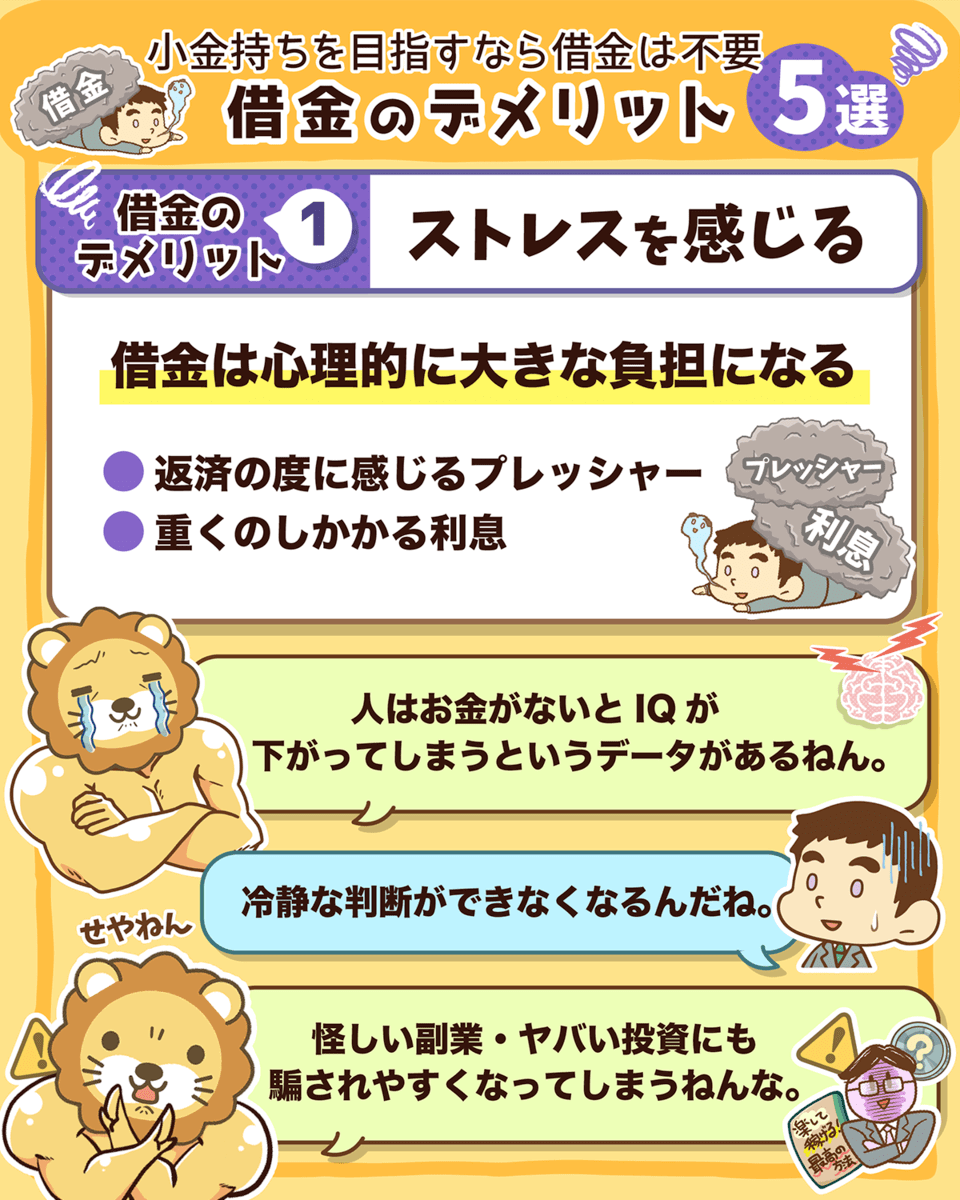

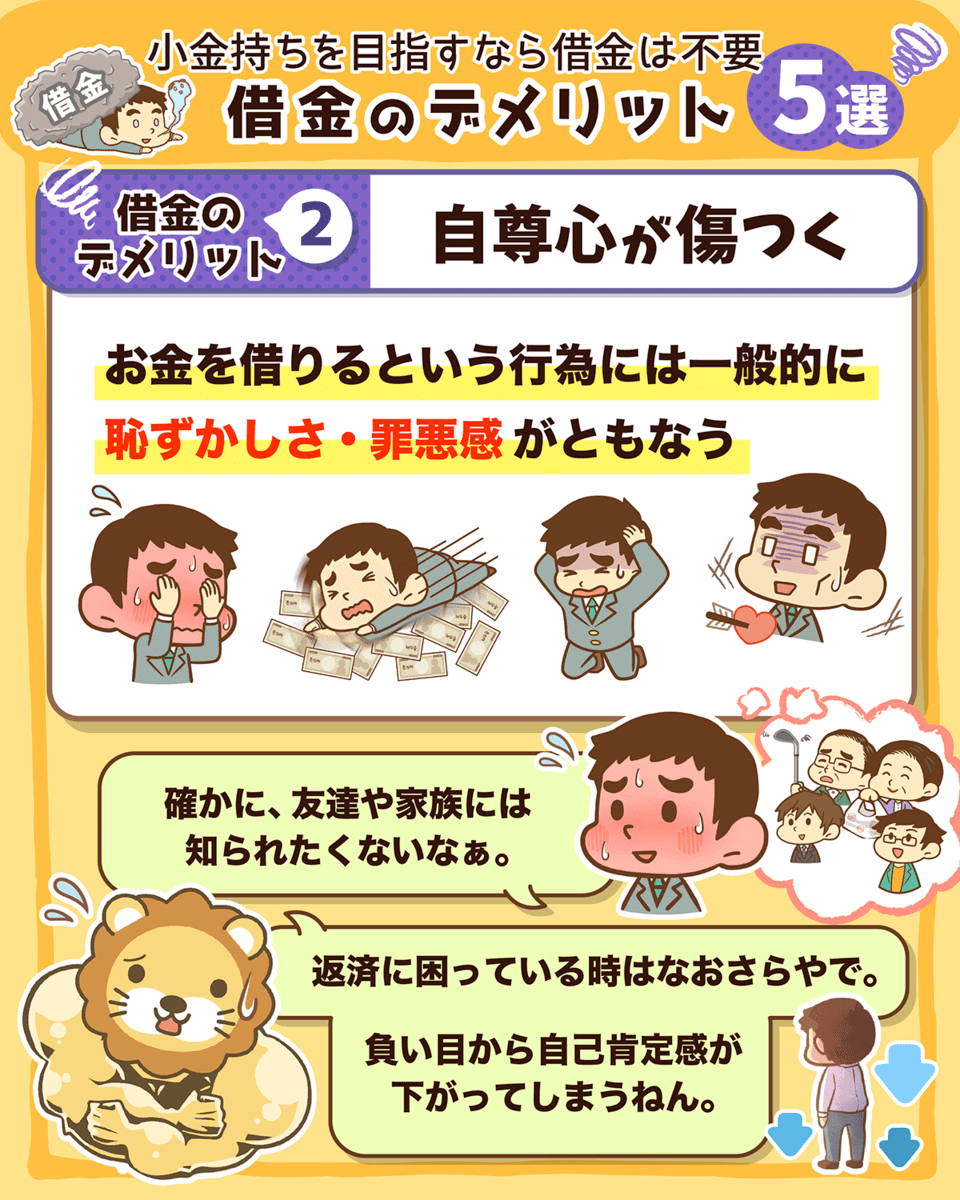

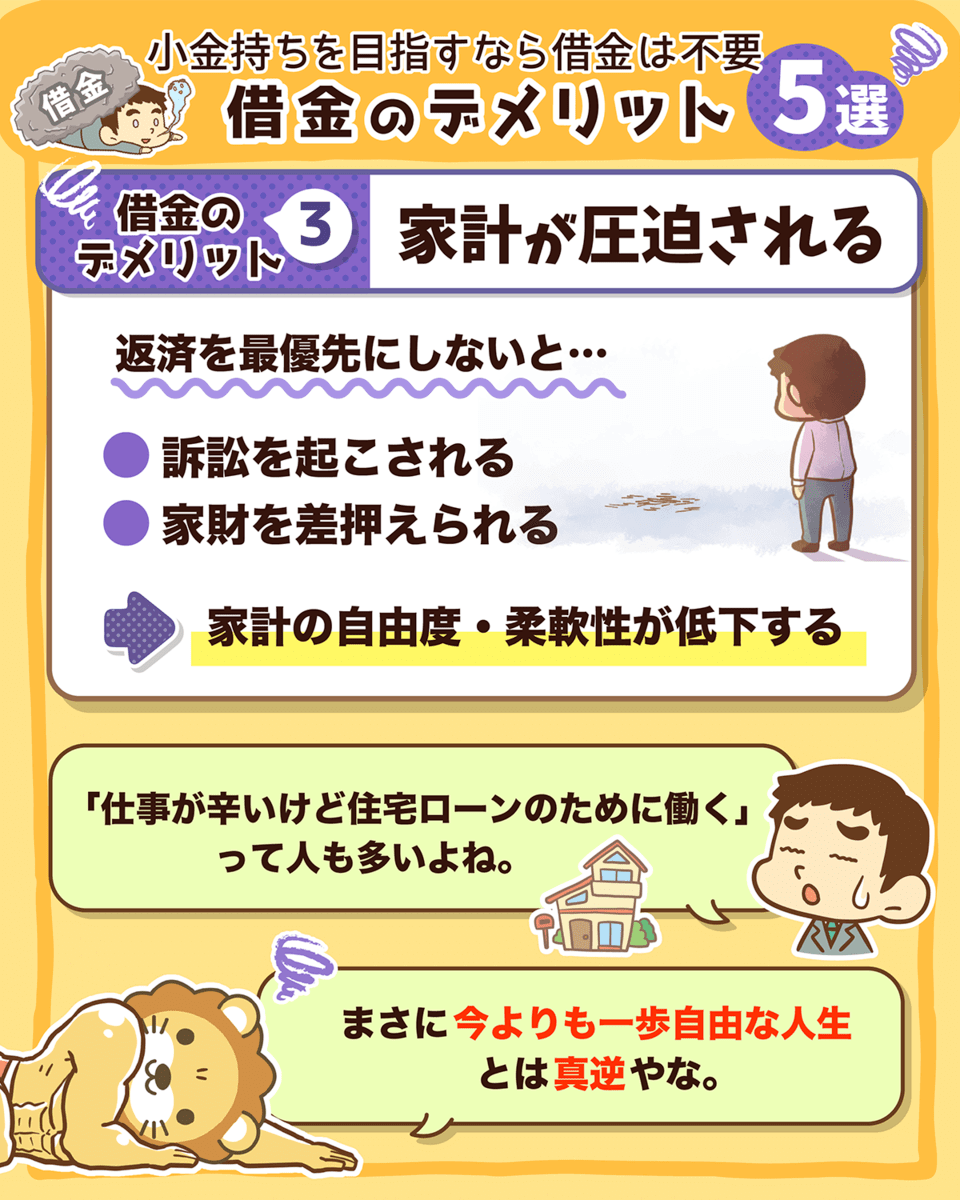

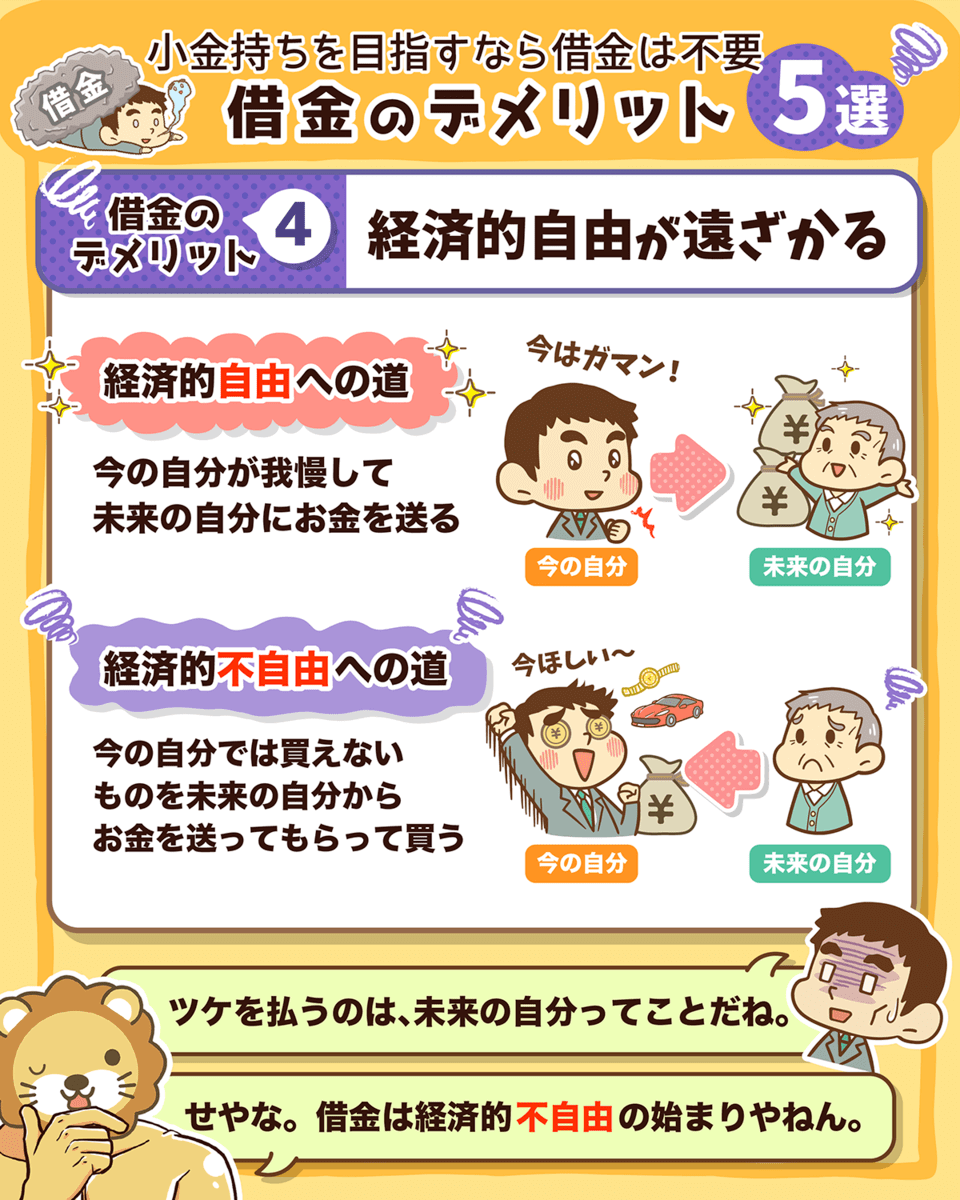

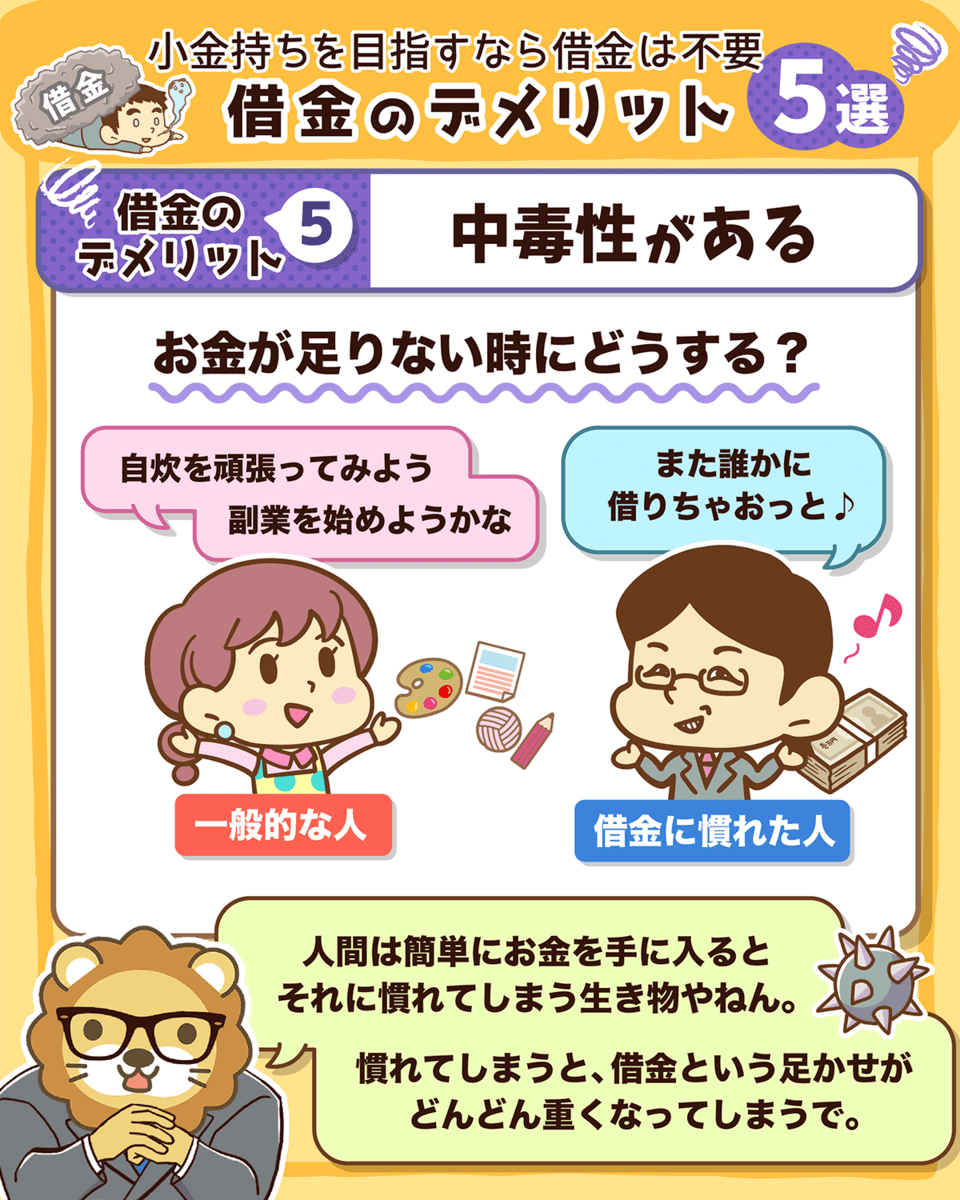

借金のデメリット5選

借金なんてしなくても、再現性高く「小金持ち」は目指せる!

「お金を増やせる良い借金」をした結果お金持ちになれるのは、一握りの人間だけ。

・凄腕の不動産投資家

・凄腕のトレーダー

こういうSNSで目立っている人のマネをしなくても、資産5,000万円超えの小金持ちにはなれるで

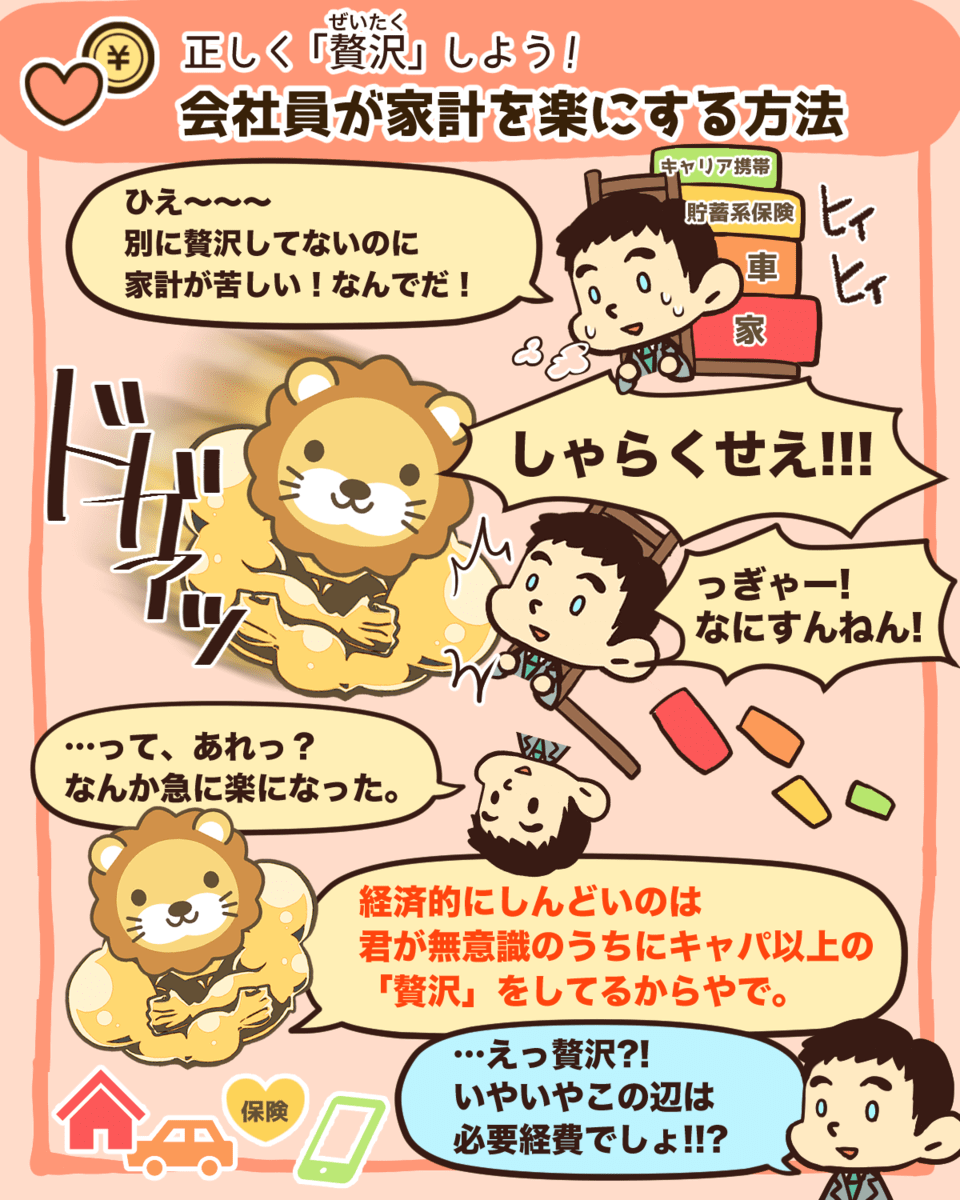

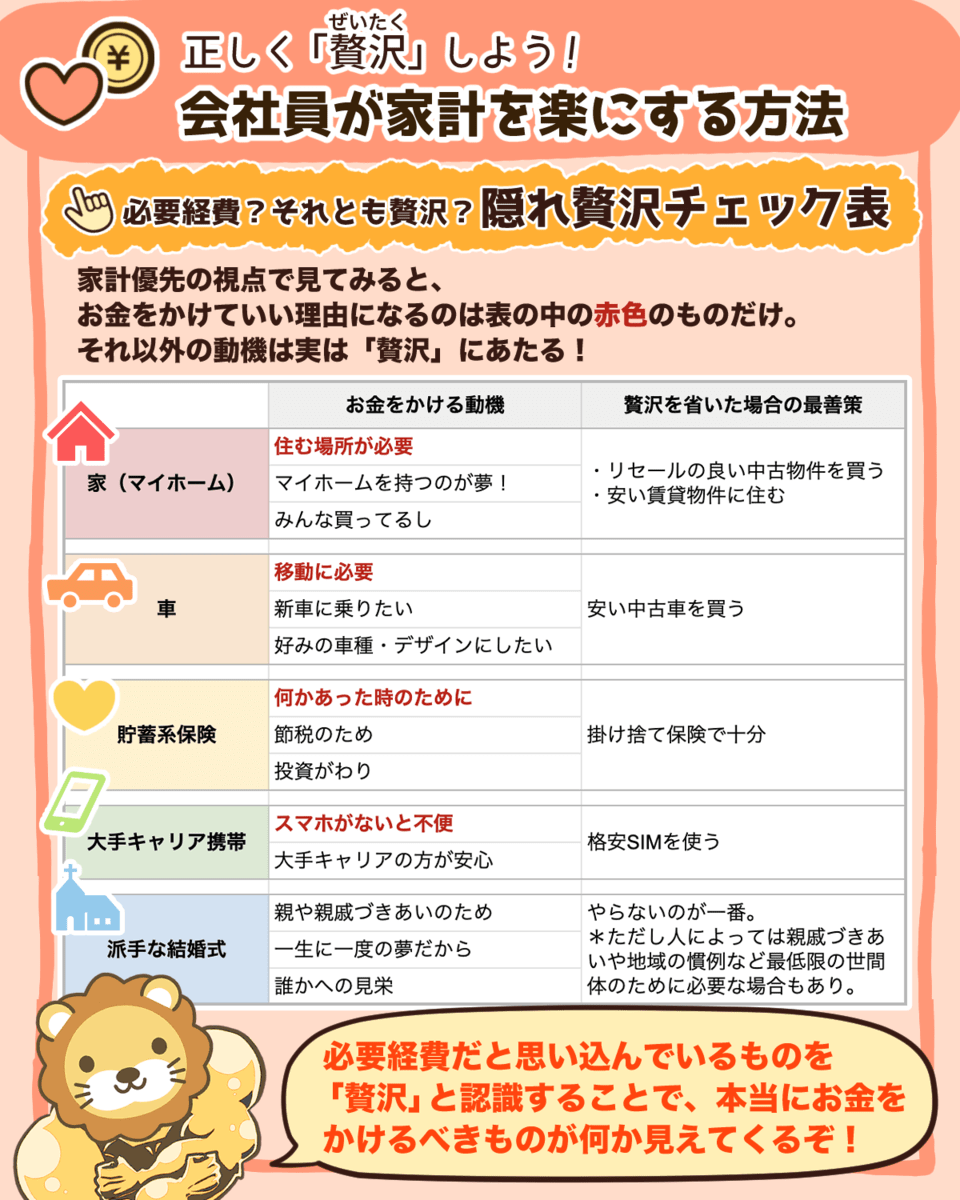

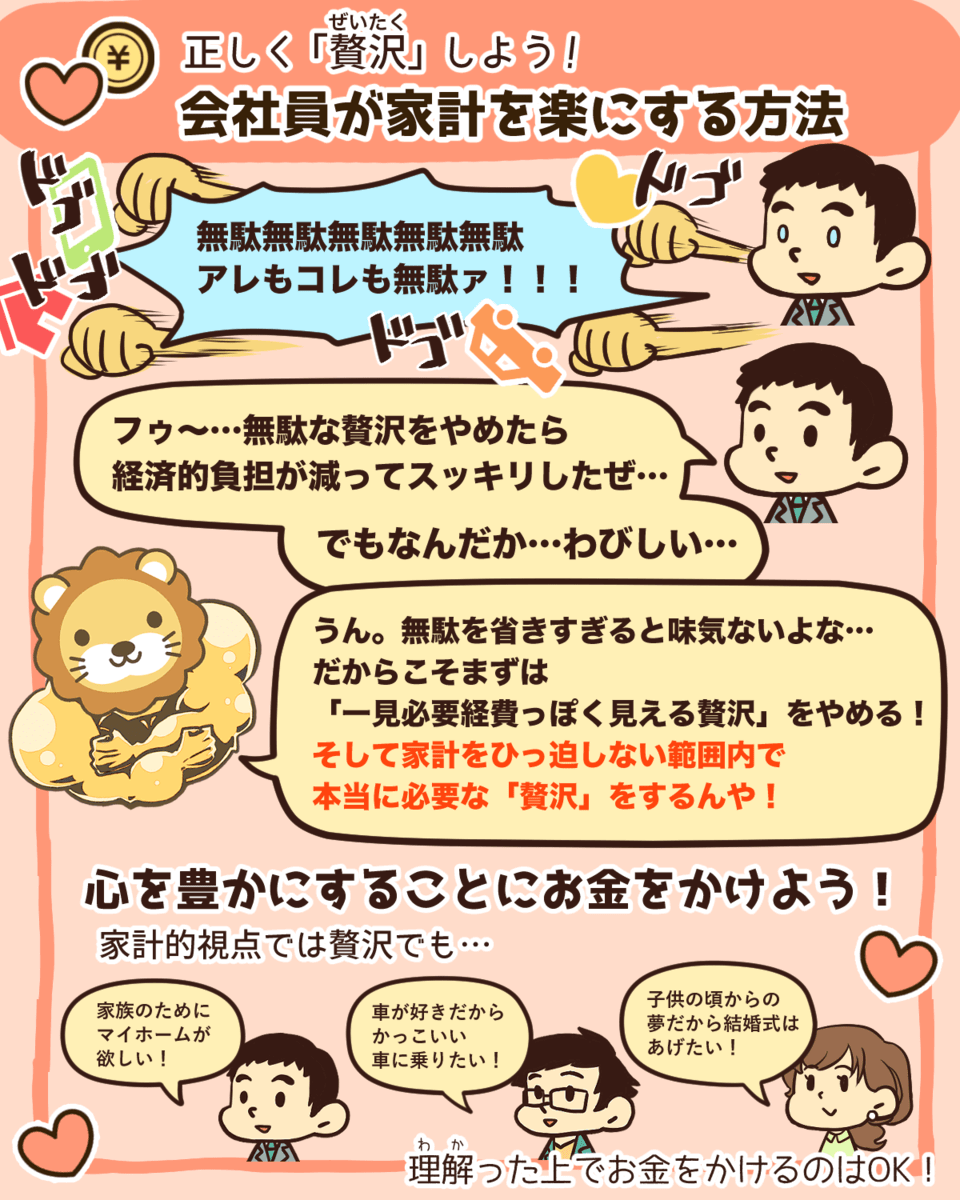

会社員が家計を楽にする方法

家計を楽にする方法は正しく贅沢する事

- 家(マイホーム)

- 保険

- 車

- 通信費

- 結婚式

お金を人生の大きな支出にジャブジャブ流してたら足りんくなるわな。

「固定費を下げる」「収入を増やす」の両輪が大切^^

切り詰めるだけじゃ人生楽しくないから、本当に自分の人生に大事な事を考えるんやで^^

お金の貯め時とかかり時

人生には、お金の貯め時とかかり時があるで^^

貯め時

・独身/DINKS時

・子どもが小学校中学年~高校生になるくらいまで

・子どもの独立後、自分が退職するまで

かかり時

・子どもが高校生になったあたりから独立するまで

・老後

・その他(自己投資、介護など)

自分がどのフェーズにいるのかしっかり理解して動くことで、貯められる時はグングン資産を増やせるし、貯められない時はしっかりお財布の紐を締められる。

状況に合わせて自分の家計管理を進めるのが大事やで

関連動画

→ 【正しい理解で不安解消】人生のお金の「貯め時」と「かかり時」

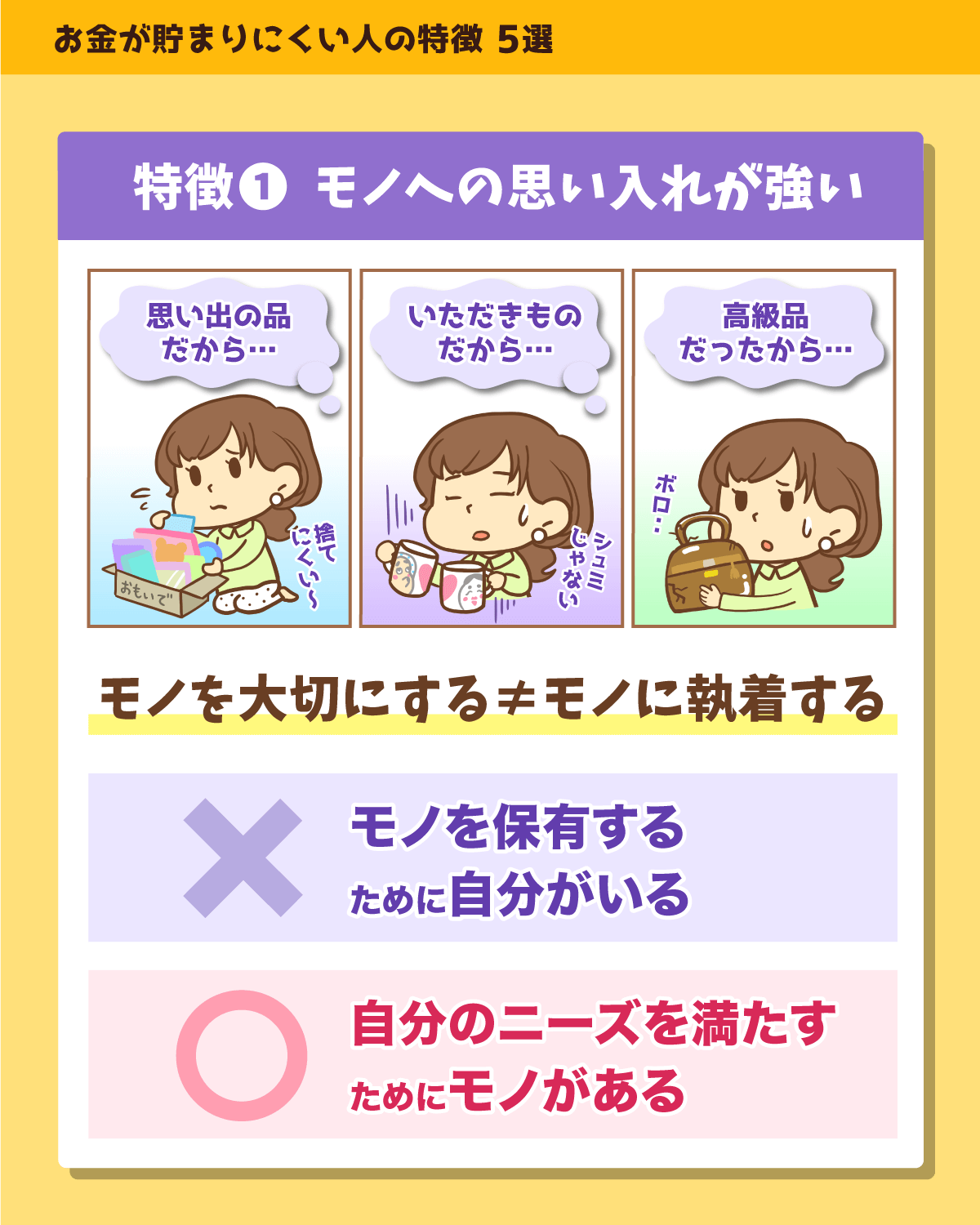

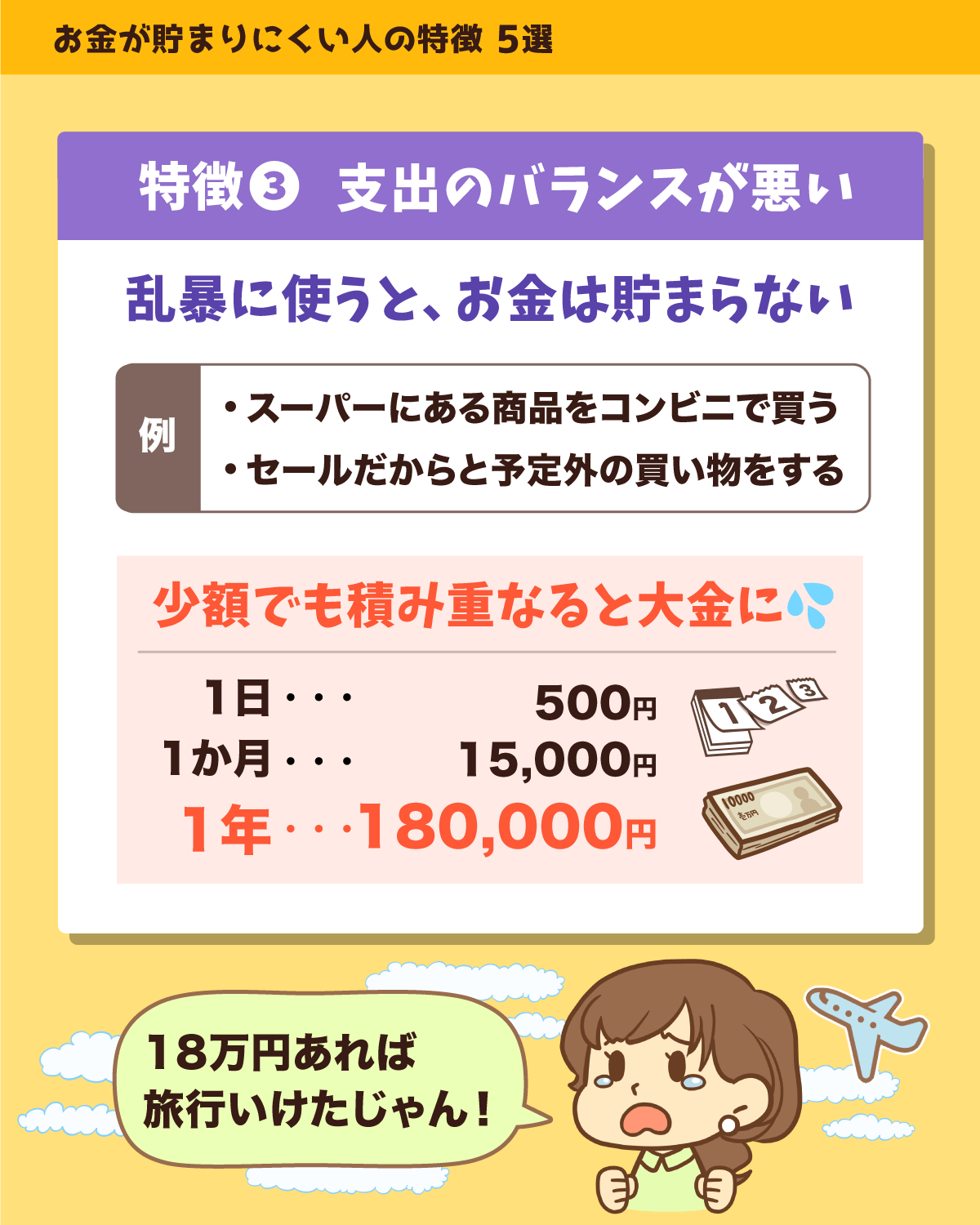

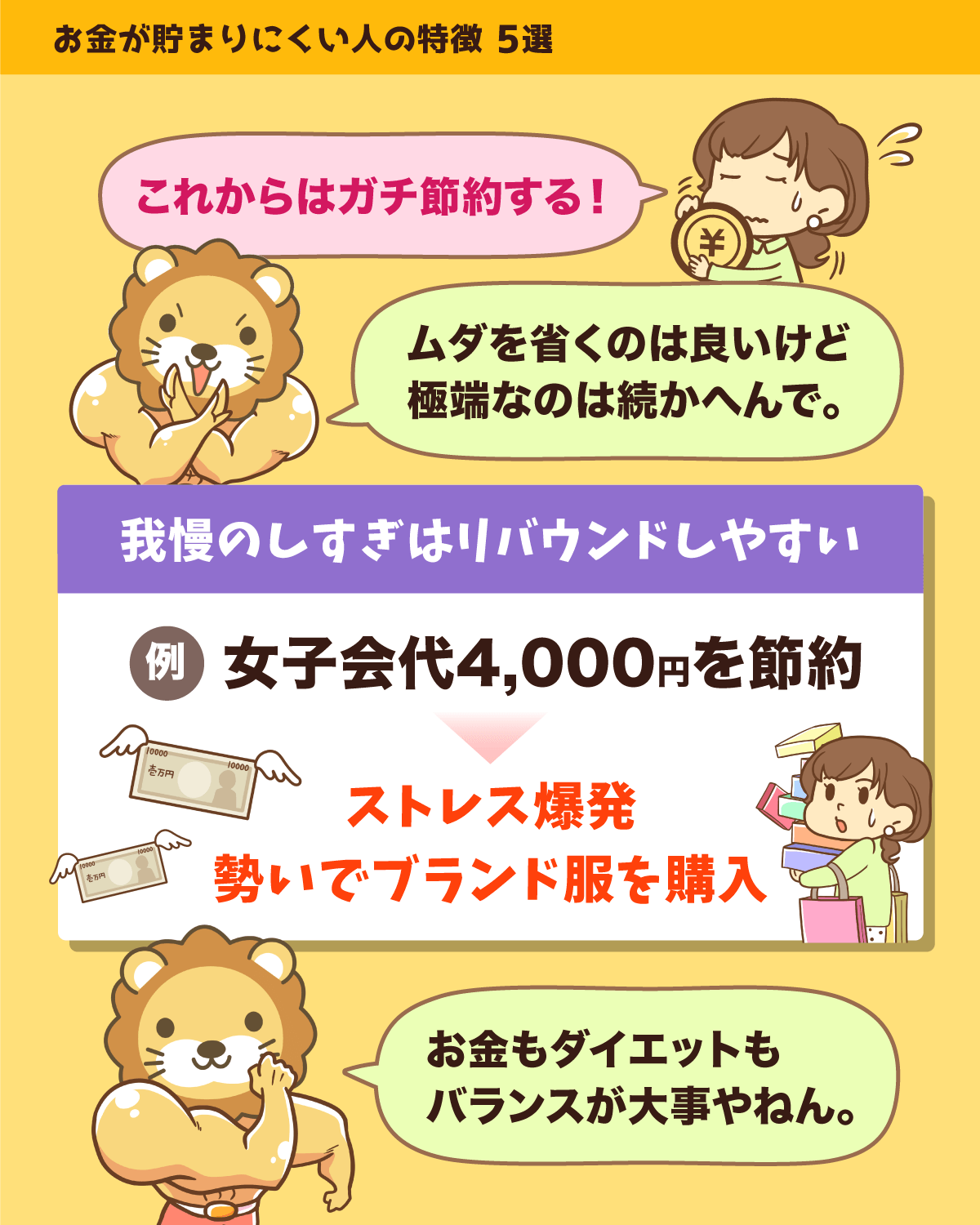

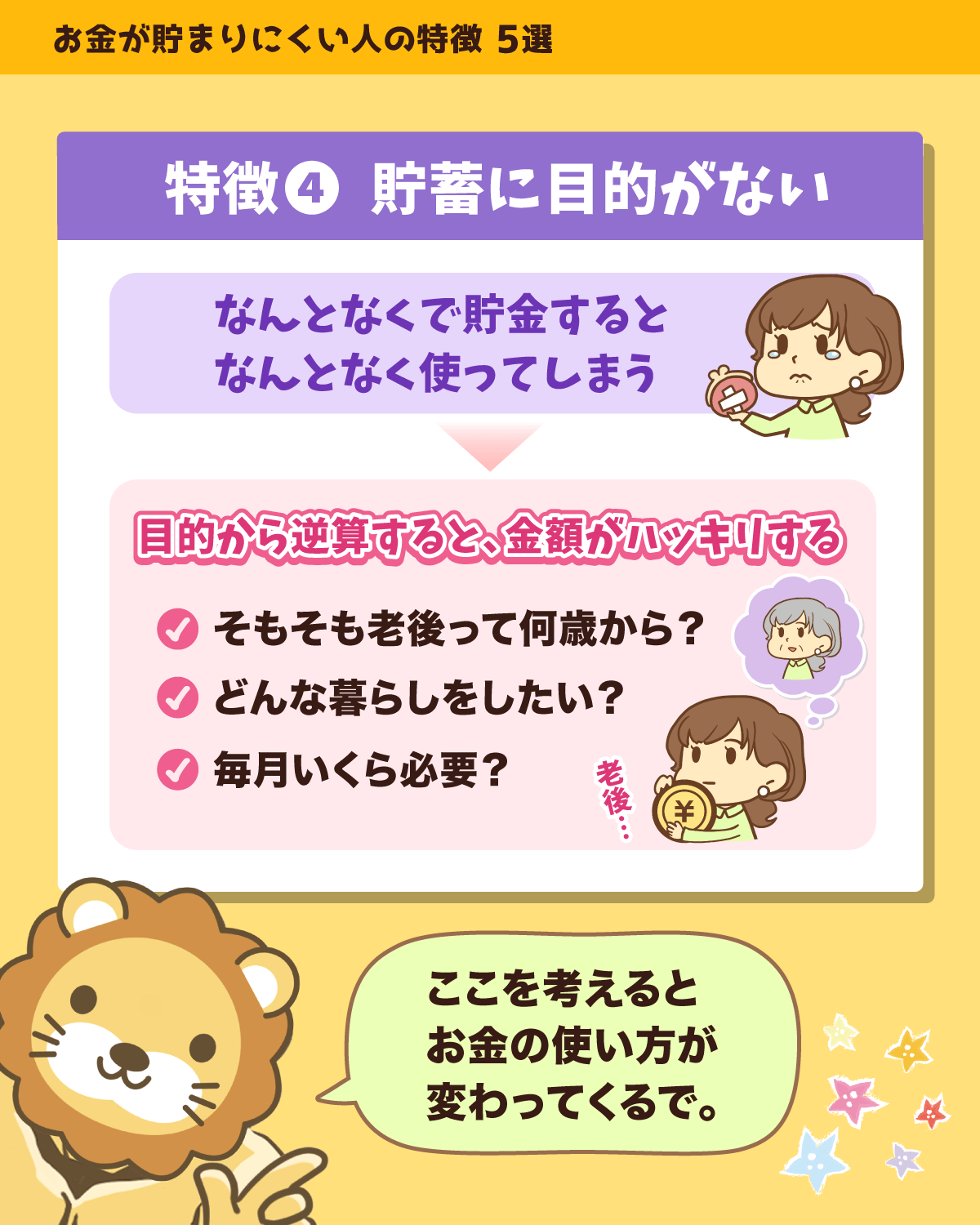

お金を使いすぎる人の特徴

ついついお金を使いすぎてしまう人には、割と共通した特徴がある。

- モノへの思い入れが強い

- 必要支出額を知らない

- 支出のバランスが悪い

- 貯金に目的意識がない

- 派手な人と付き合う

これらに該当する人も、落ち込む必要はない^^

まずは気付くことが大事やで〜

関連動画

→ 【あなたは大丈夫?】お金を使いすぎる人の思考・行動 よくある5パターン(アニメ動画)

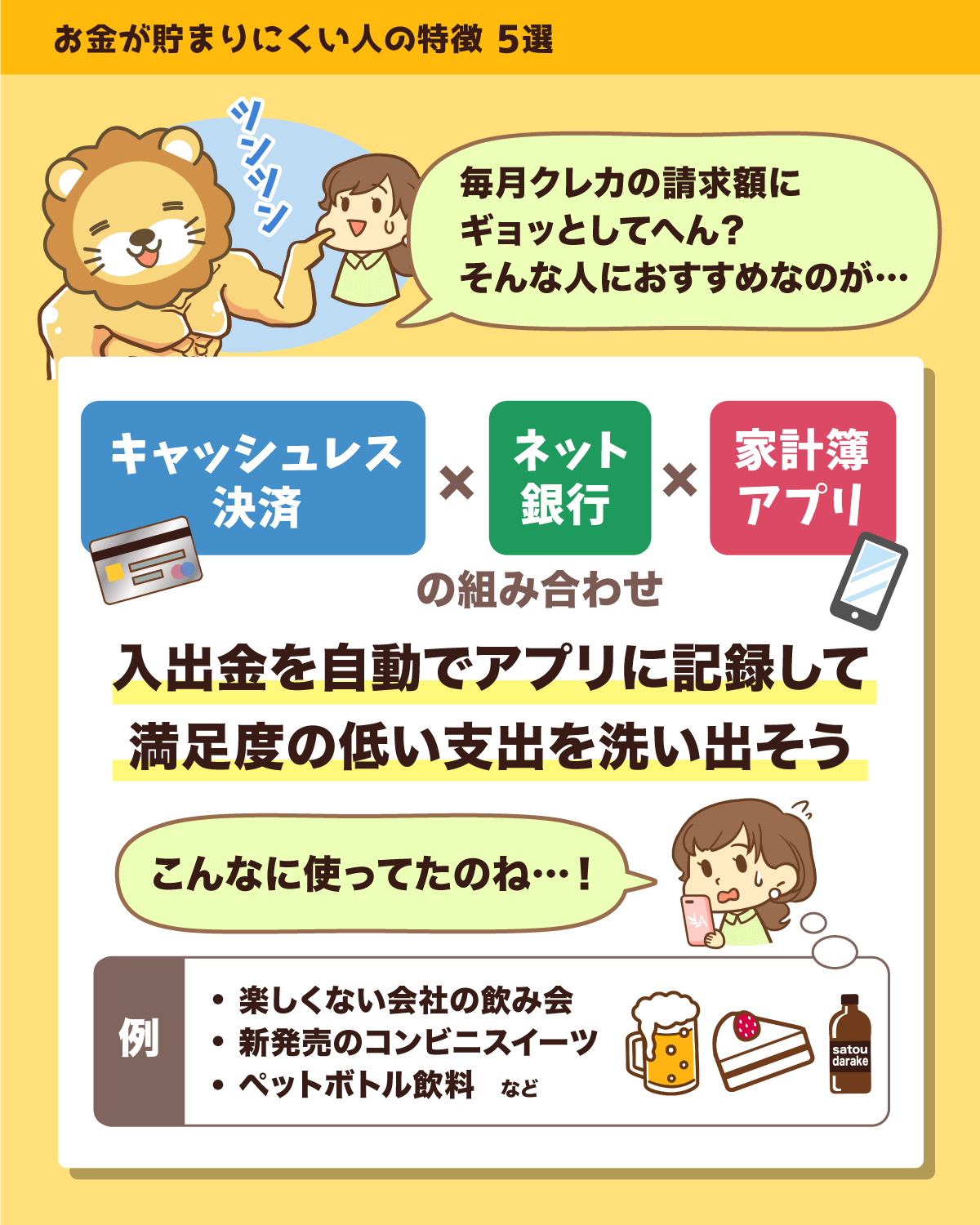

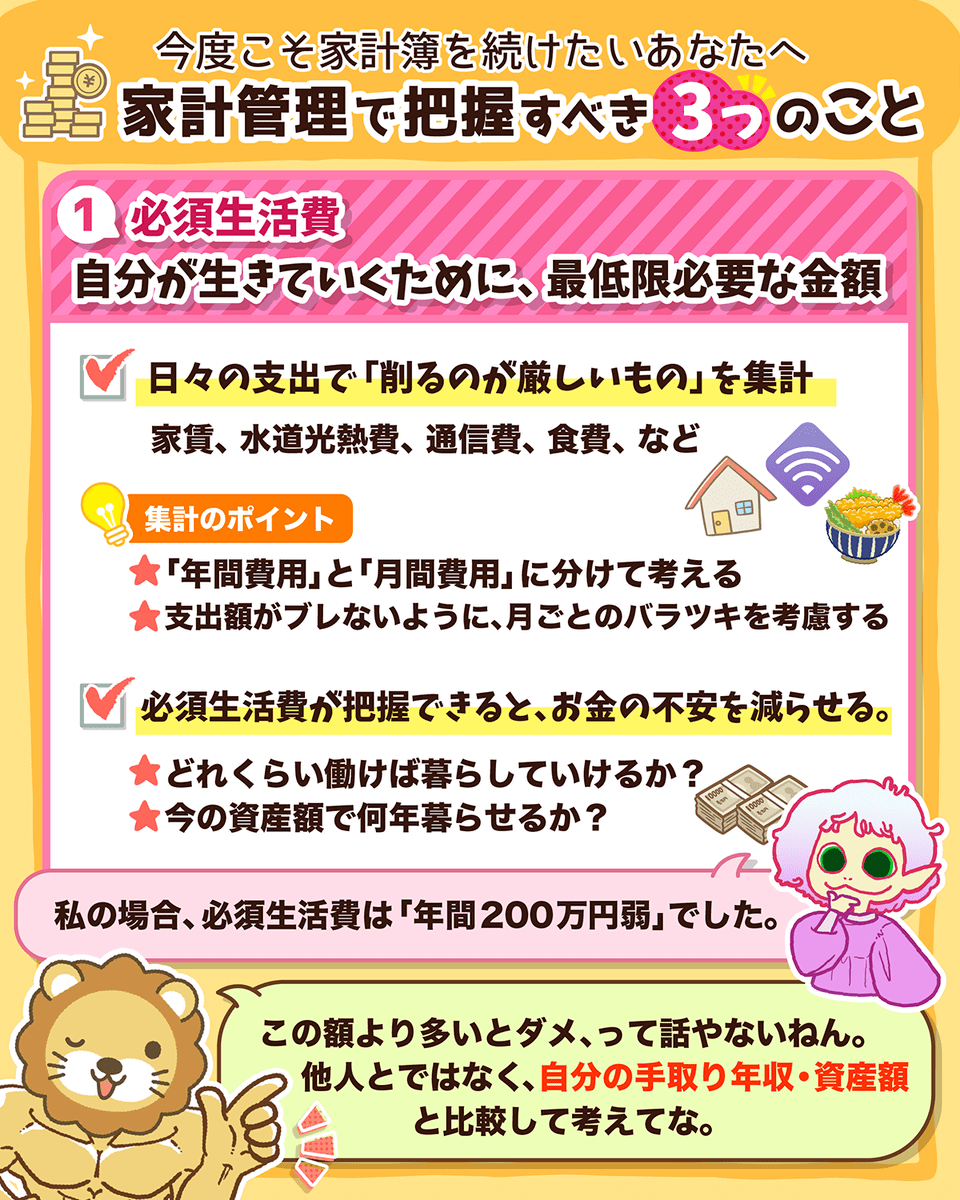

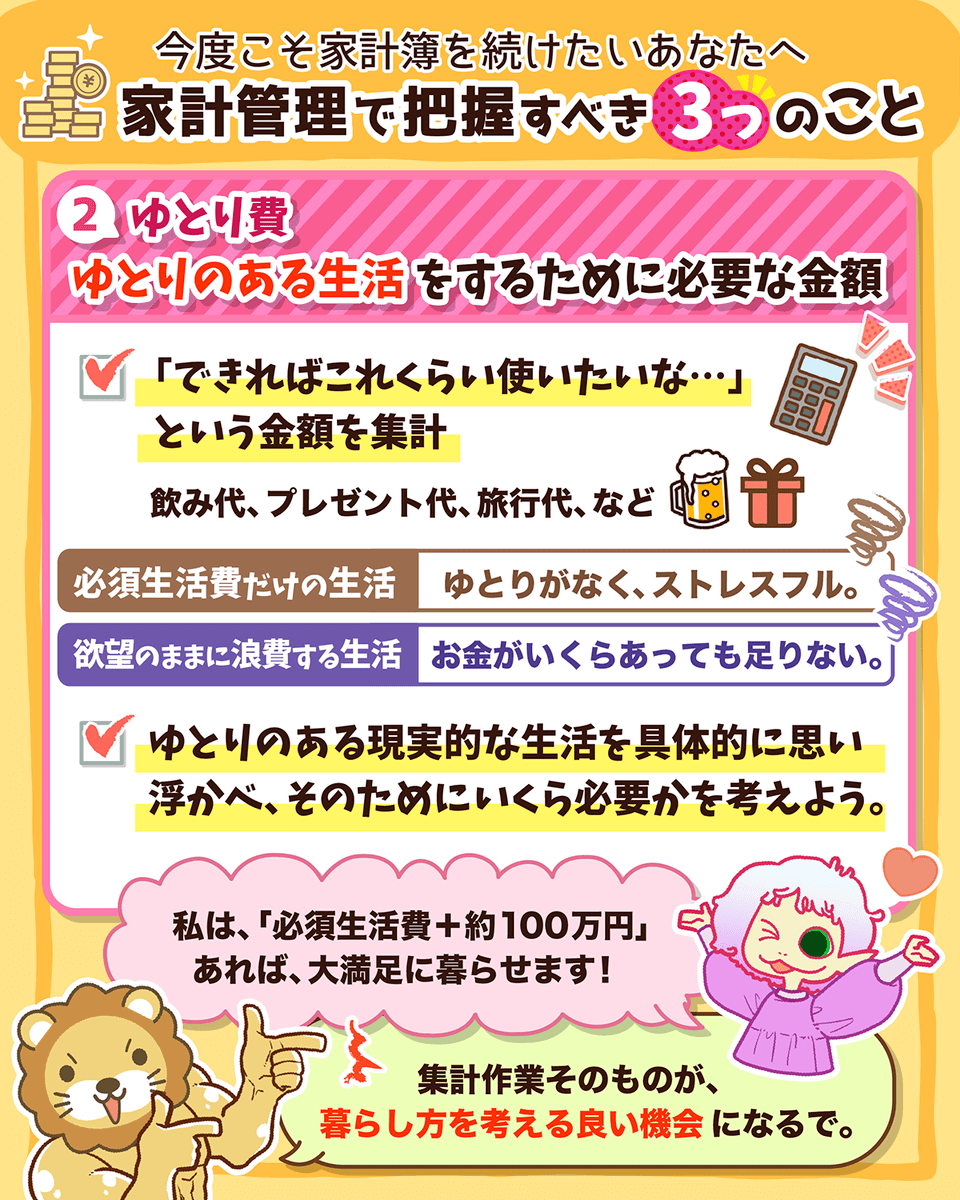

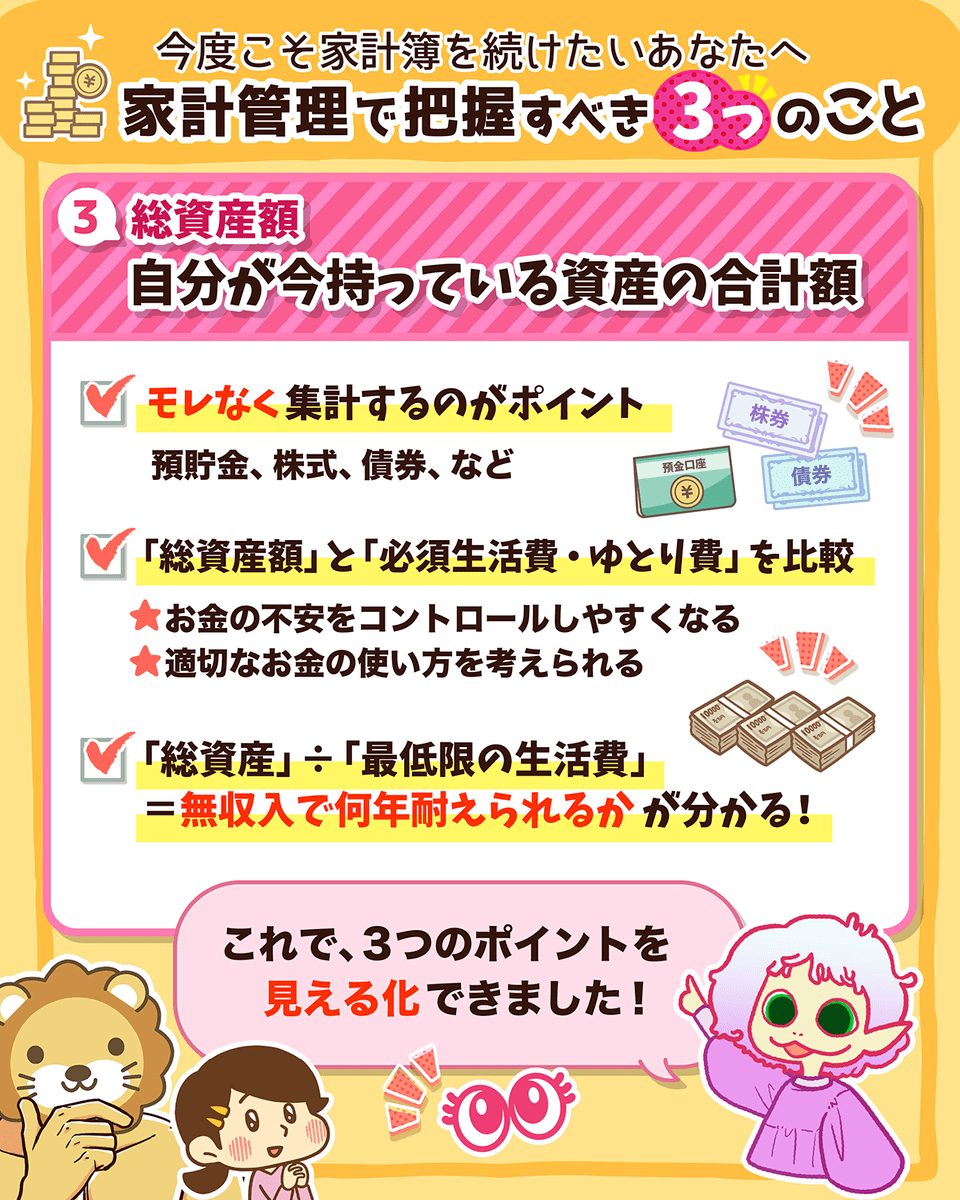

プロ直伝!家計管理のコツ

漠然としたお金の不安を減らすための「家計管理のコツ」を解説したで^^

家計管理で、こんなこと感じてない?

家計簿が続いたことがない

今、自分の資産がいくらあるのか言えない

毎月いくら使って生活しているのか分からない

カードの引き落とし額が予想外に多くてビックリ

うまく家計管理をやれば、

お金の不安はグッと減らせるねん。

家計管理は再現性が高いから、

成功パターンをマネれば必ず成果は出るで

関連動画

→ 【家計管理の考え方】「絶対に把握すべき3つのこと」を解説します(アニメ動画)

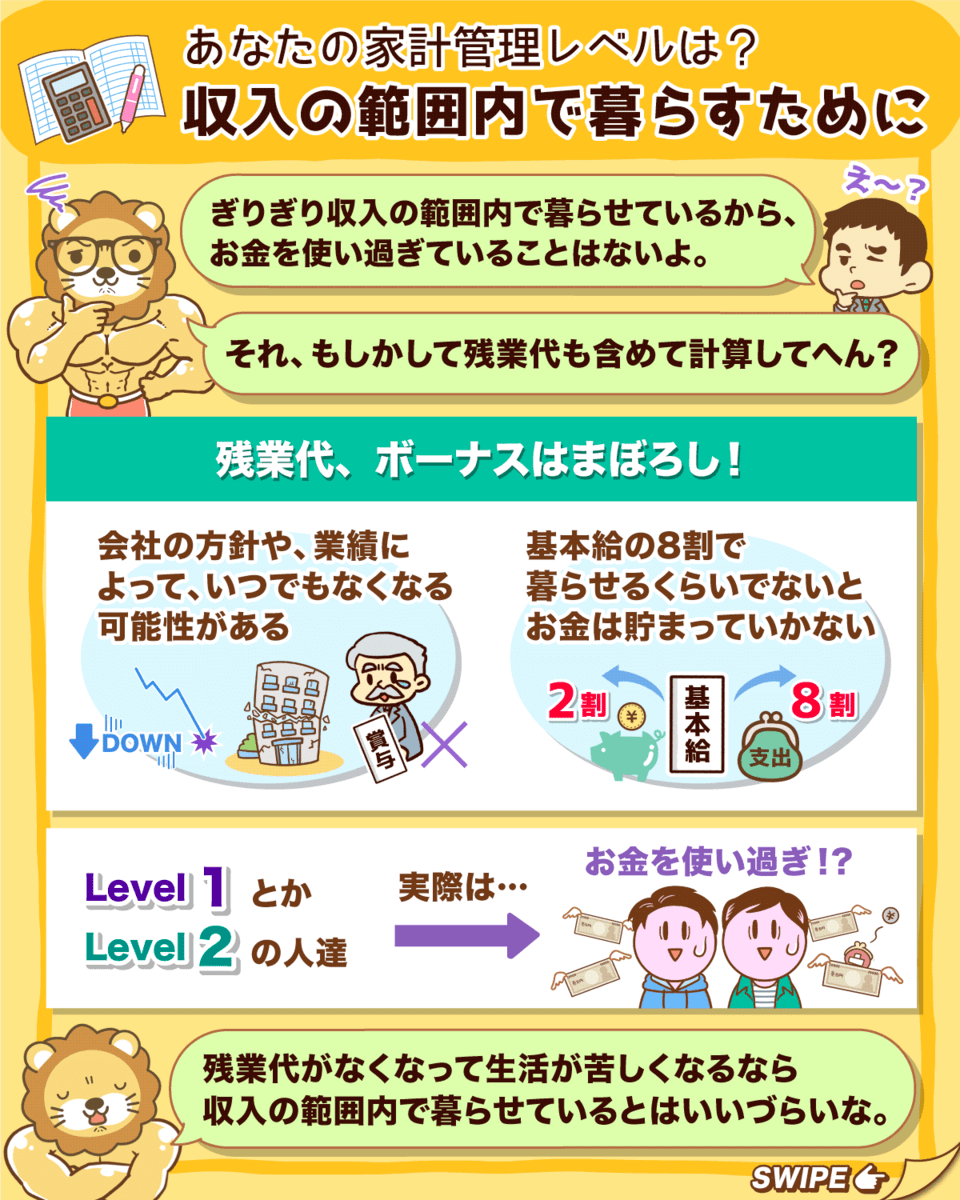

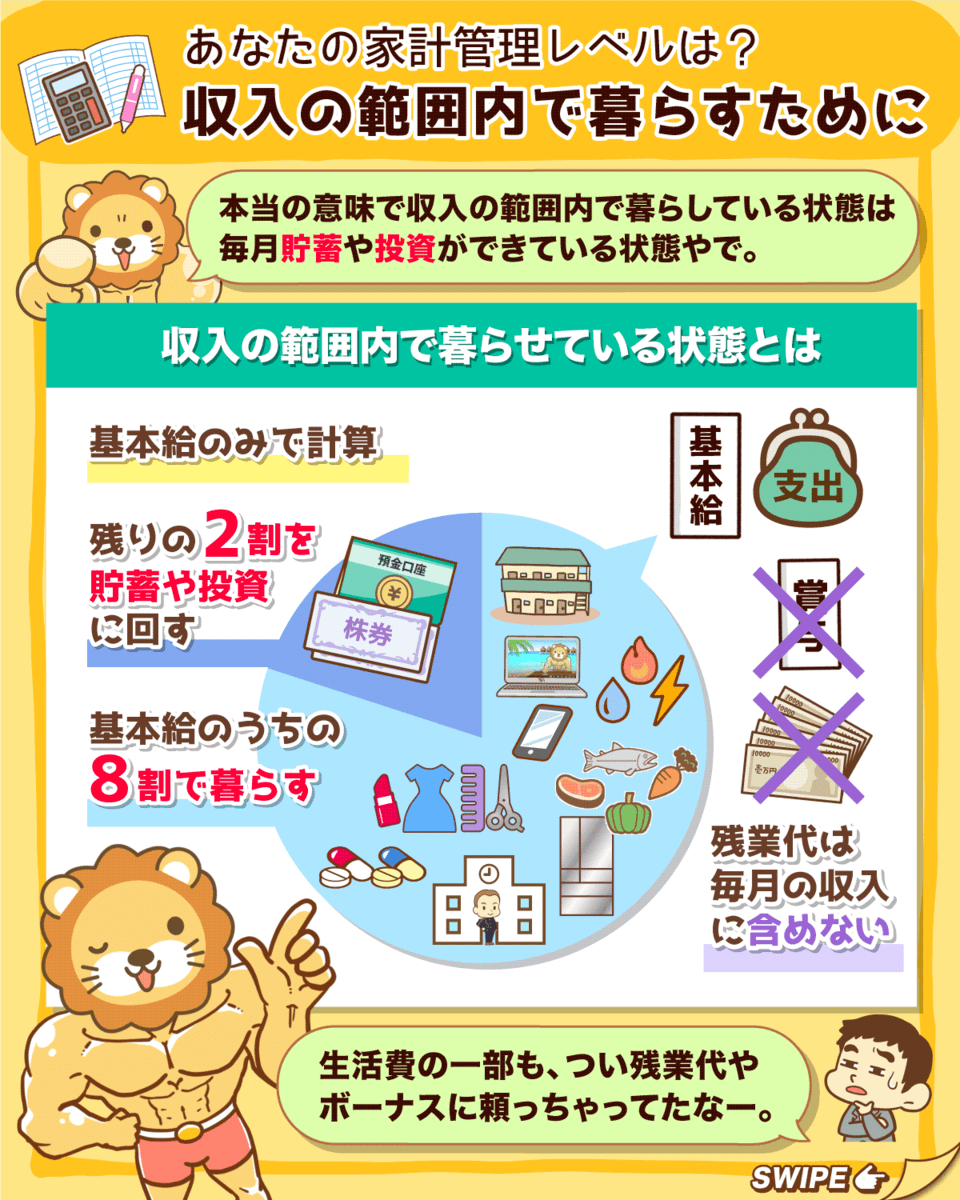

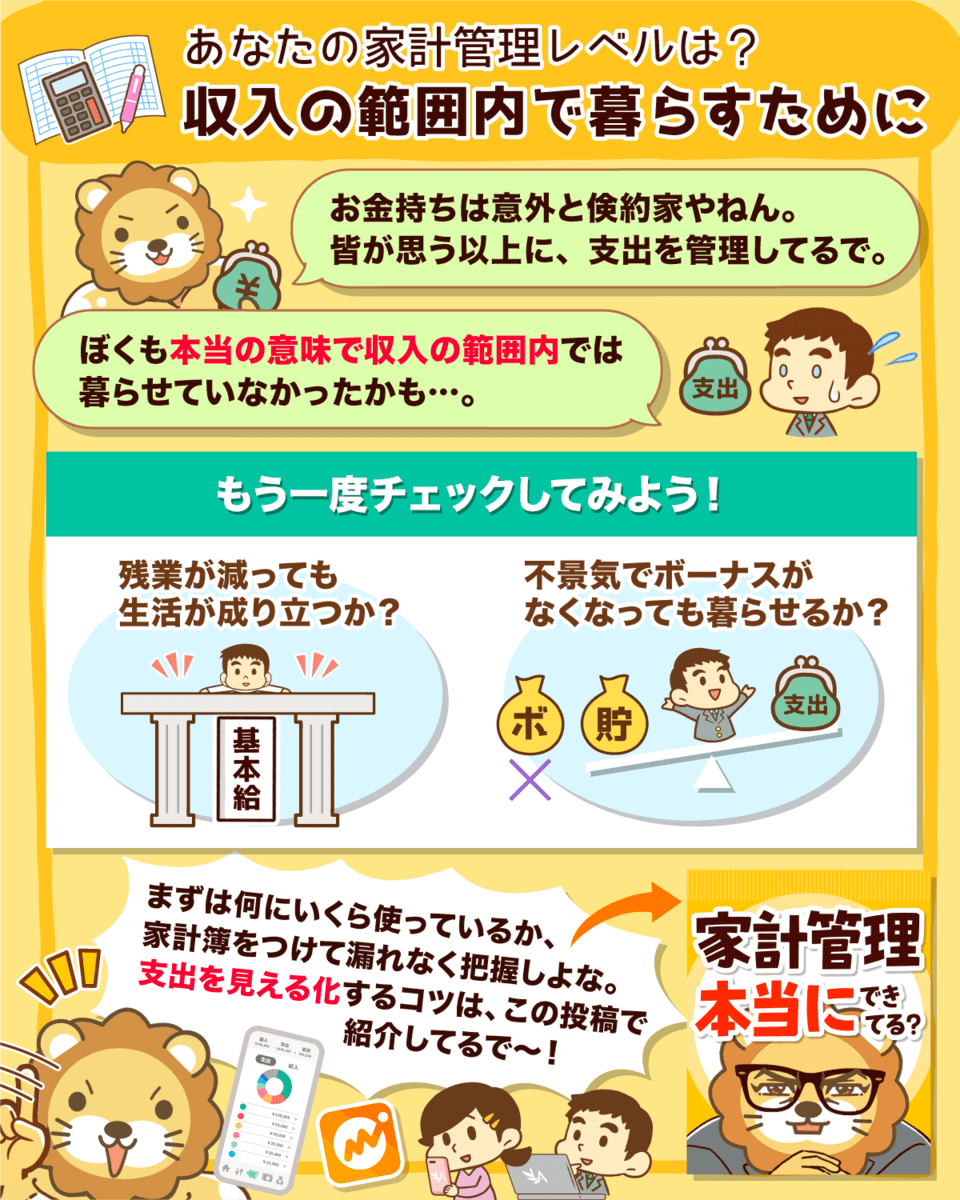

実は使いすぎ?家計レベル診断

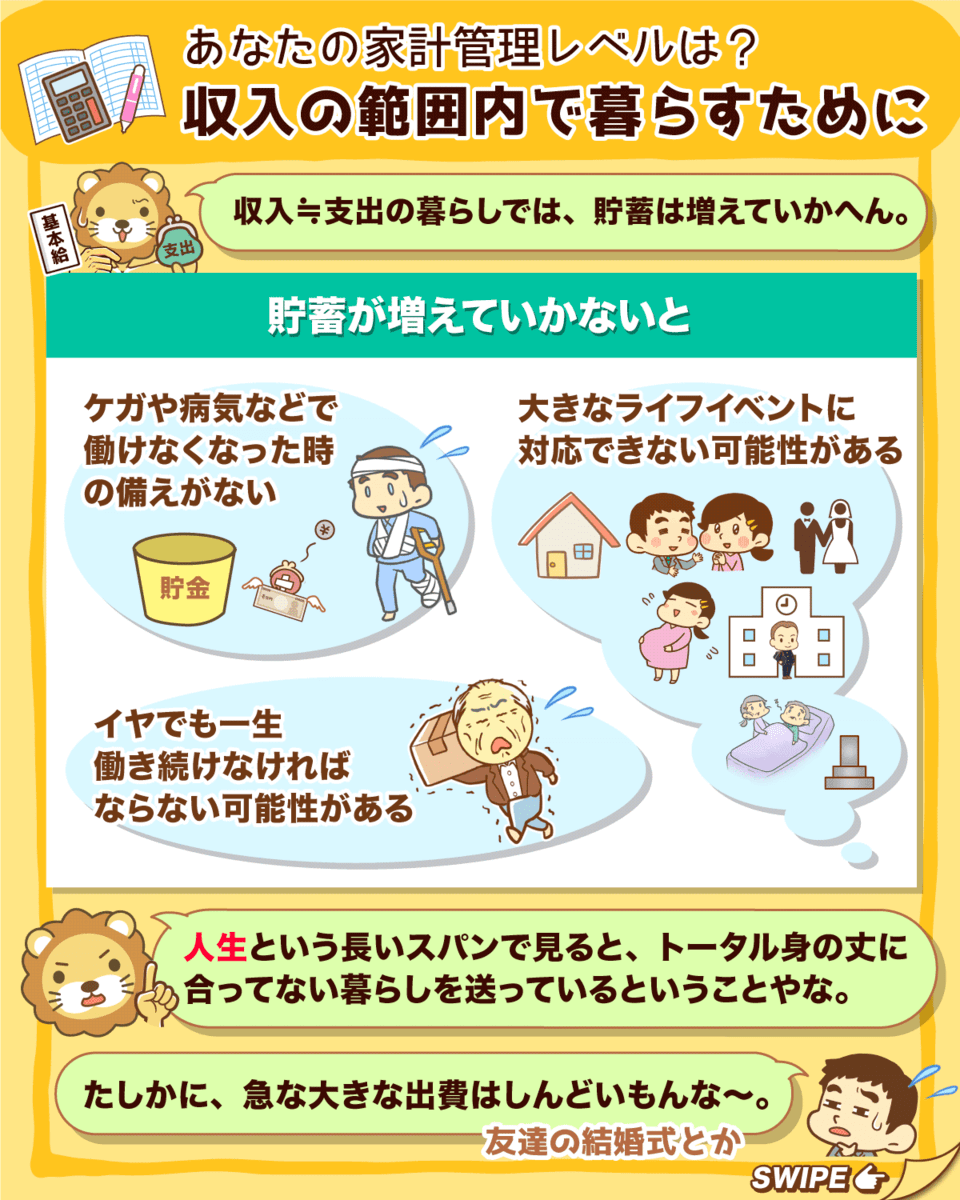

資産形成の鉄則は、「収入の範囲内で暮らす」こと。

でも、本当の意味で「収入の範囲内で暮らす」っていうのは、

毎月貯蓄ができていて、ボーナスからも一部貯蓄する

毎月貯蓄ができていて、ボーナスは全額貯蓄する

っていう状態やねん。

毎月の収入と支出がトントンなら、お金の使い過ぎを疑った方がええな。

資産5,000万円の小金持ちを目指すなら、お金を使い過ぎない堅実な暮らしを目指そうな

関連動画

→ 【資産形成の鉄則】あなたは本当の意味で「収入の範囲内」で暮らせていますか?

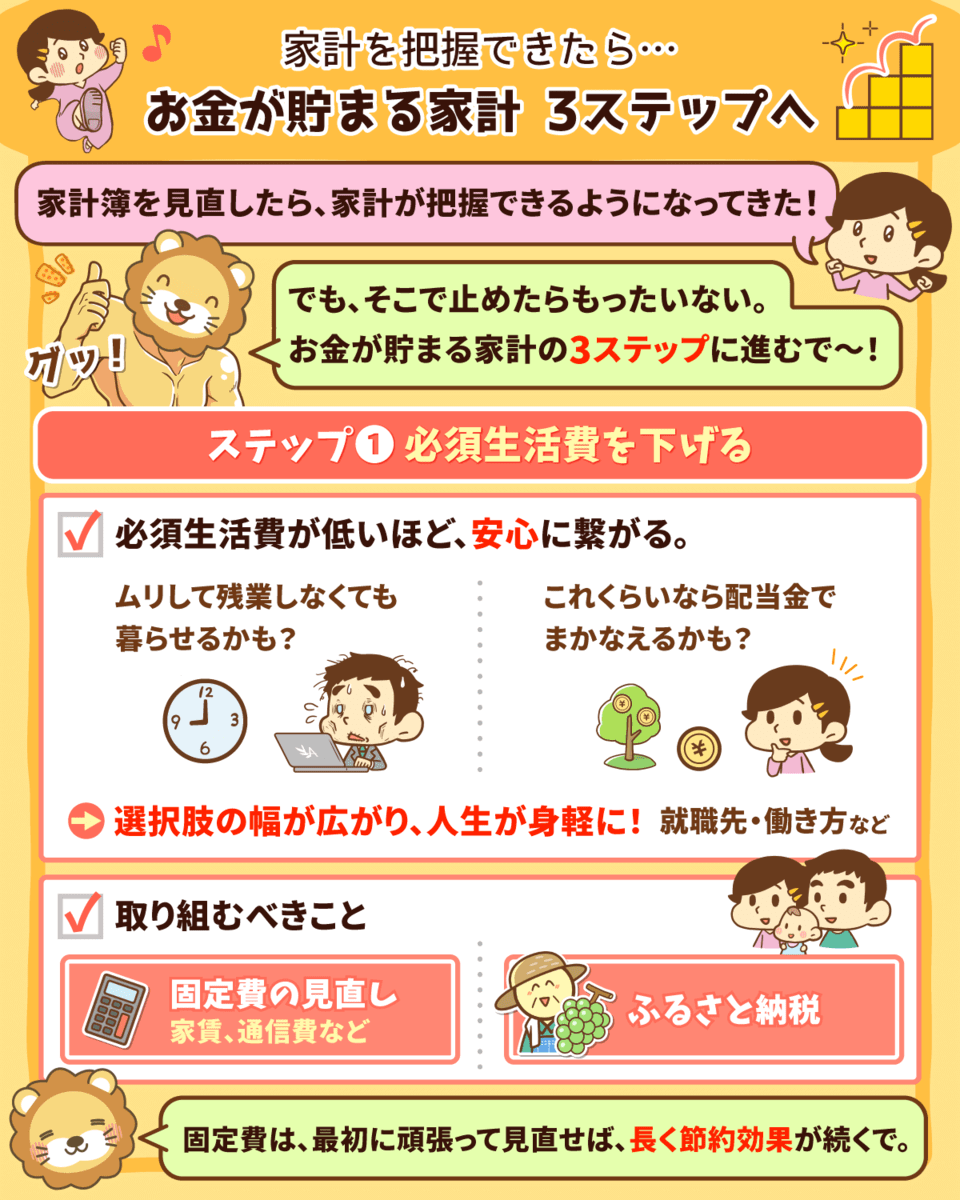

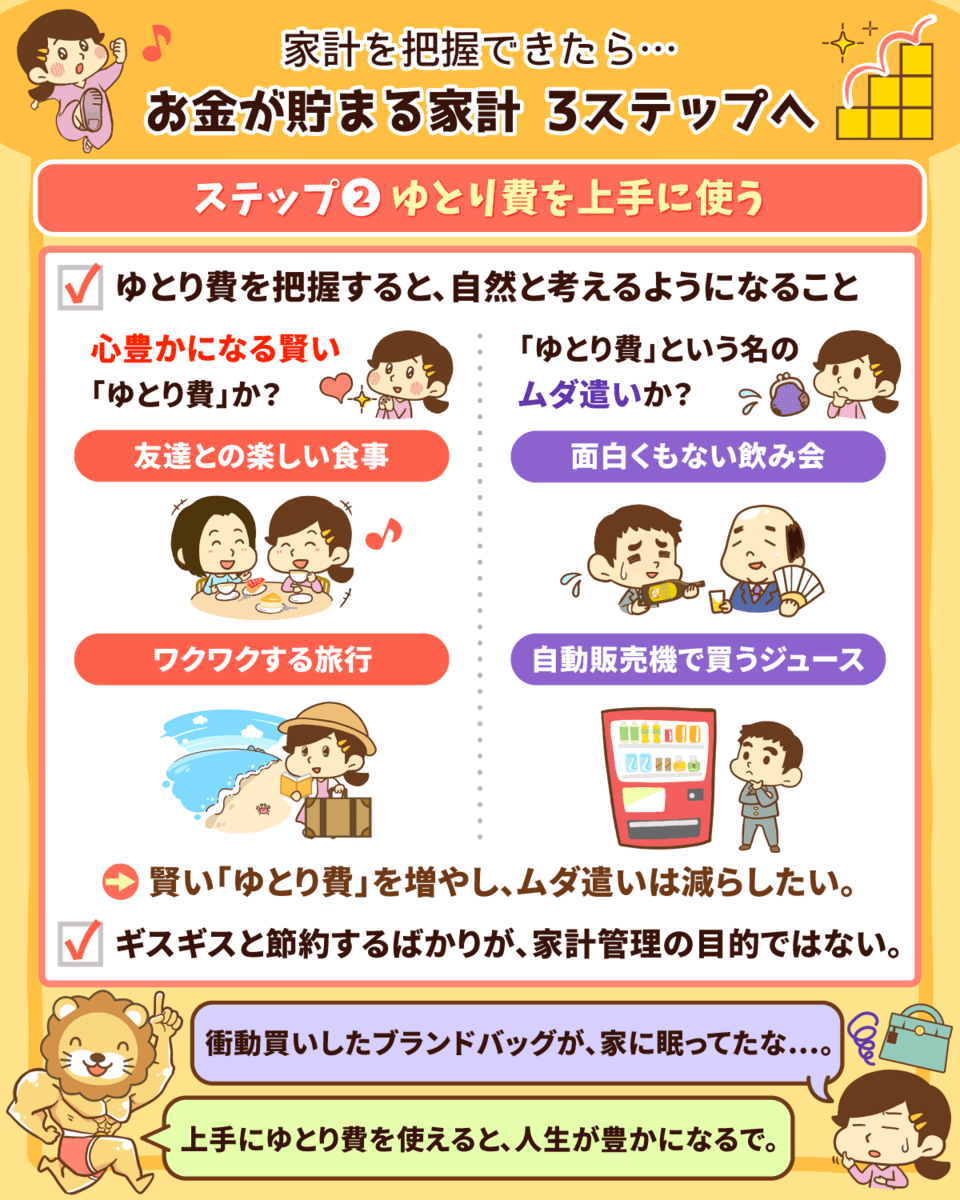

お金が貯まる家計 3ステップ

家計管理をワンランクアップ!

お金が貯まる家計の"3ステップ"について解説したで〜^^

ギスギスと節約するばかりが、

家計管理の目的ではないねん。

上手に家計管理すれば、

幸福度を高めながら

資産を増やし続けられるで

家計の見える化ができたら、

お金を貯めるためのステップへ進もうな~^^

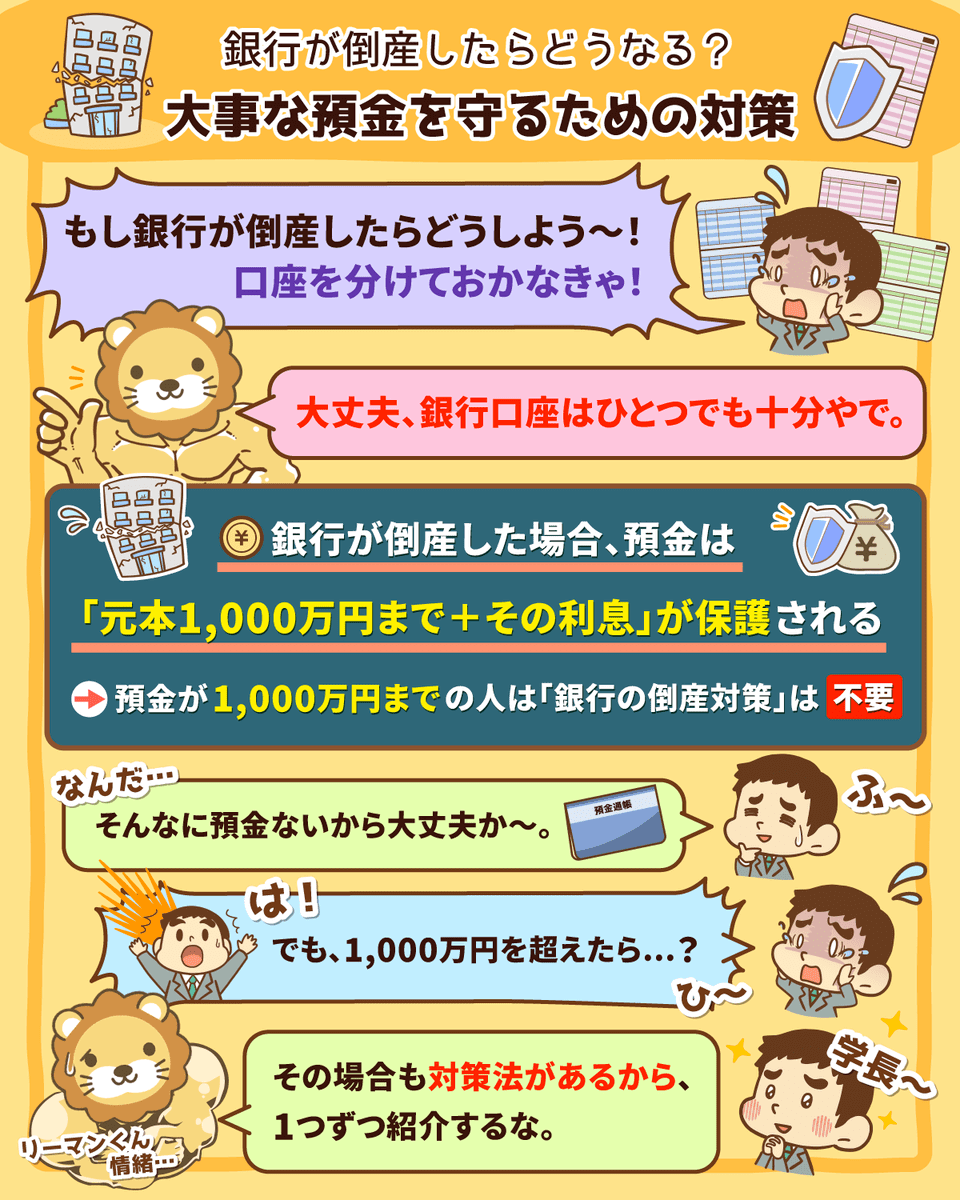

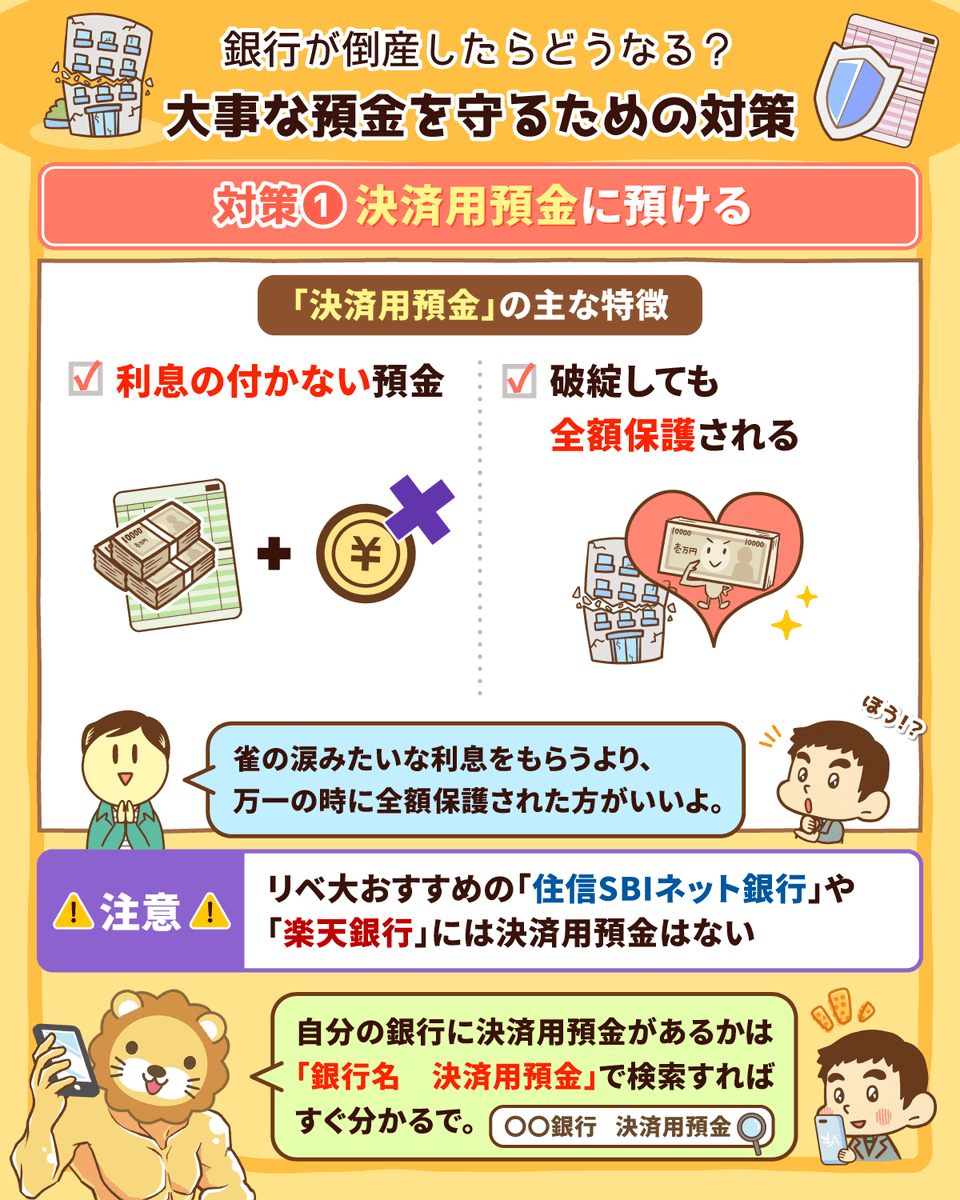

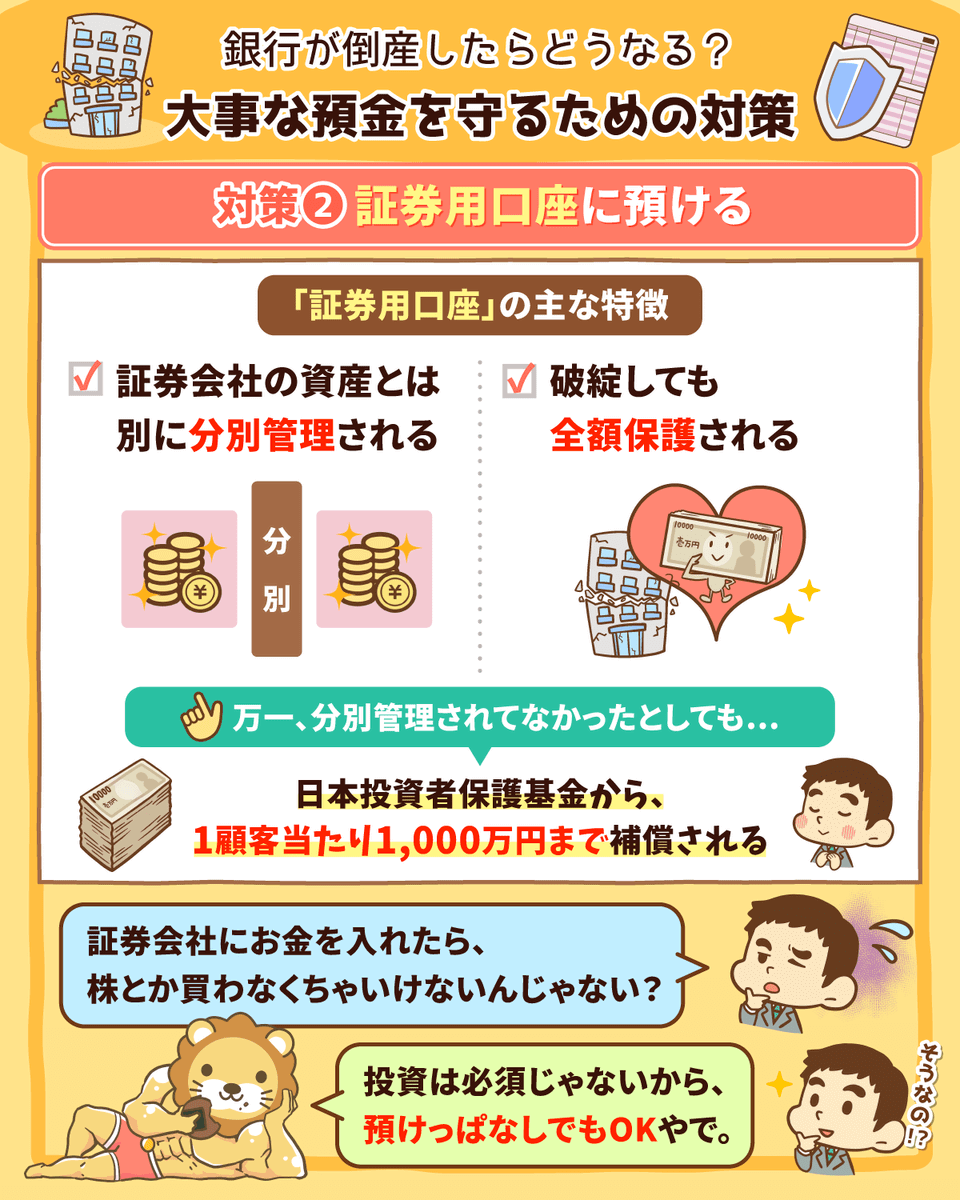

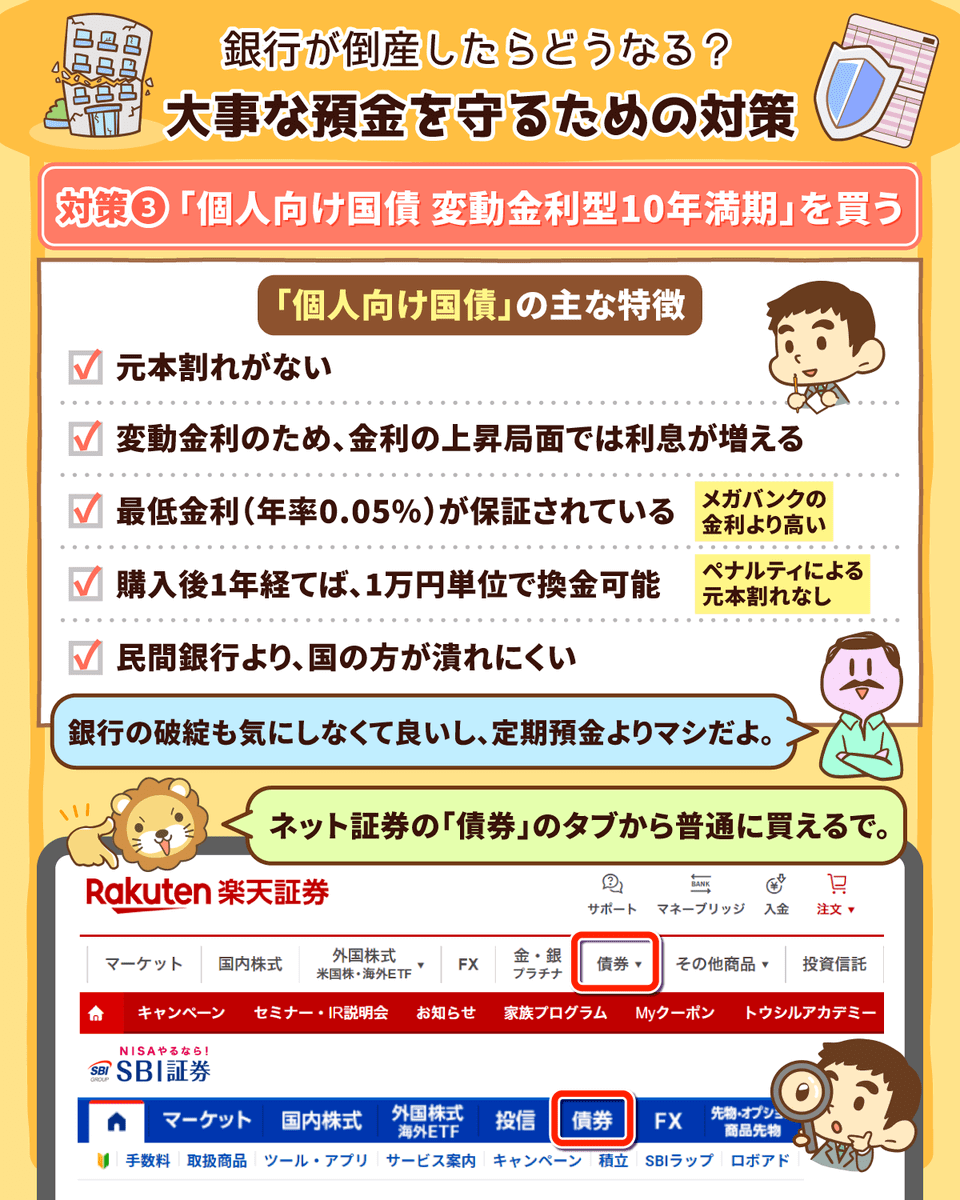

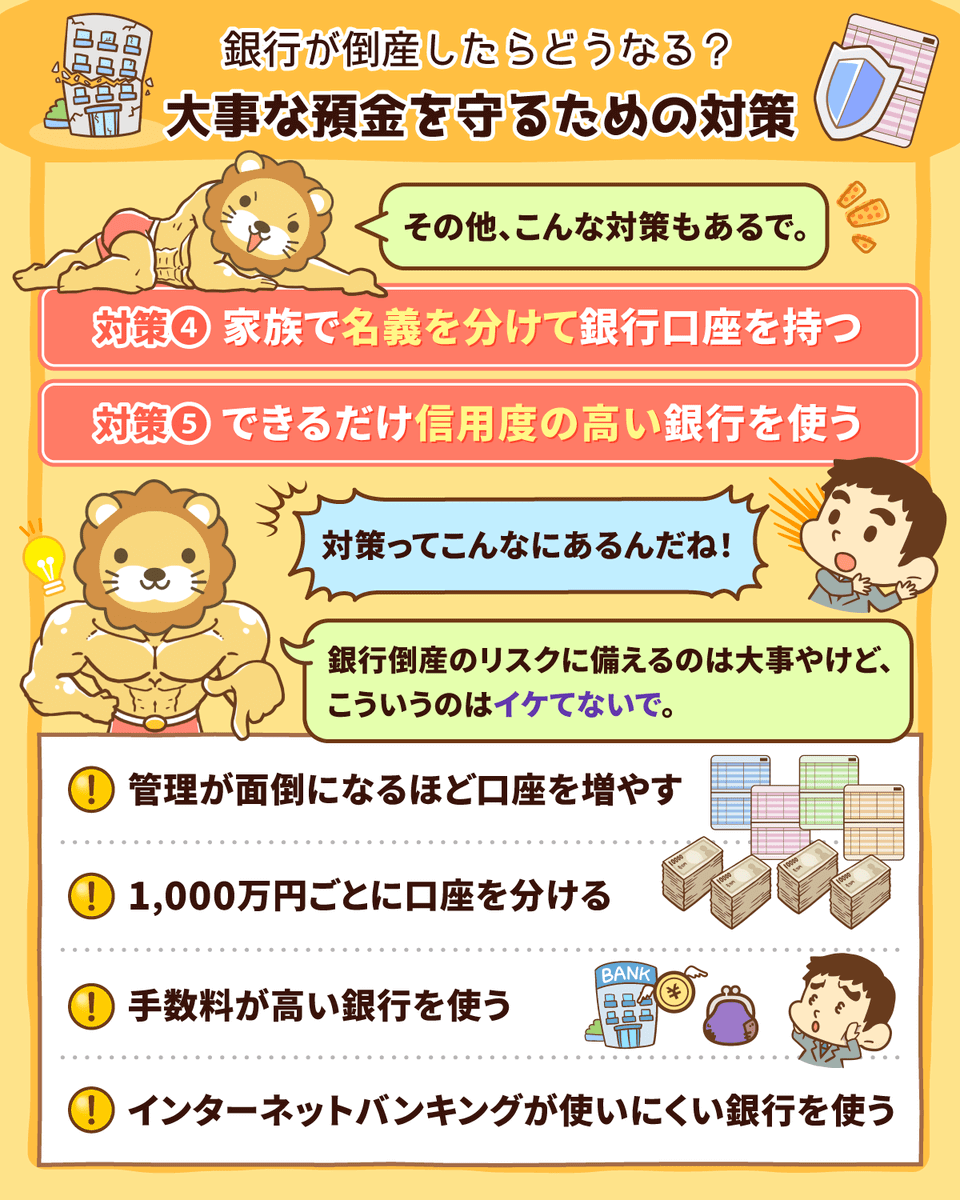

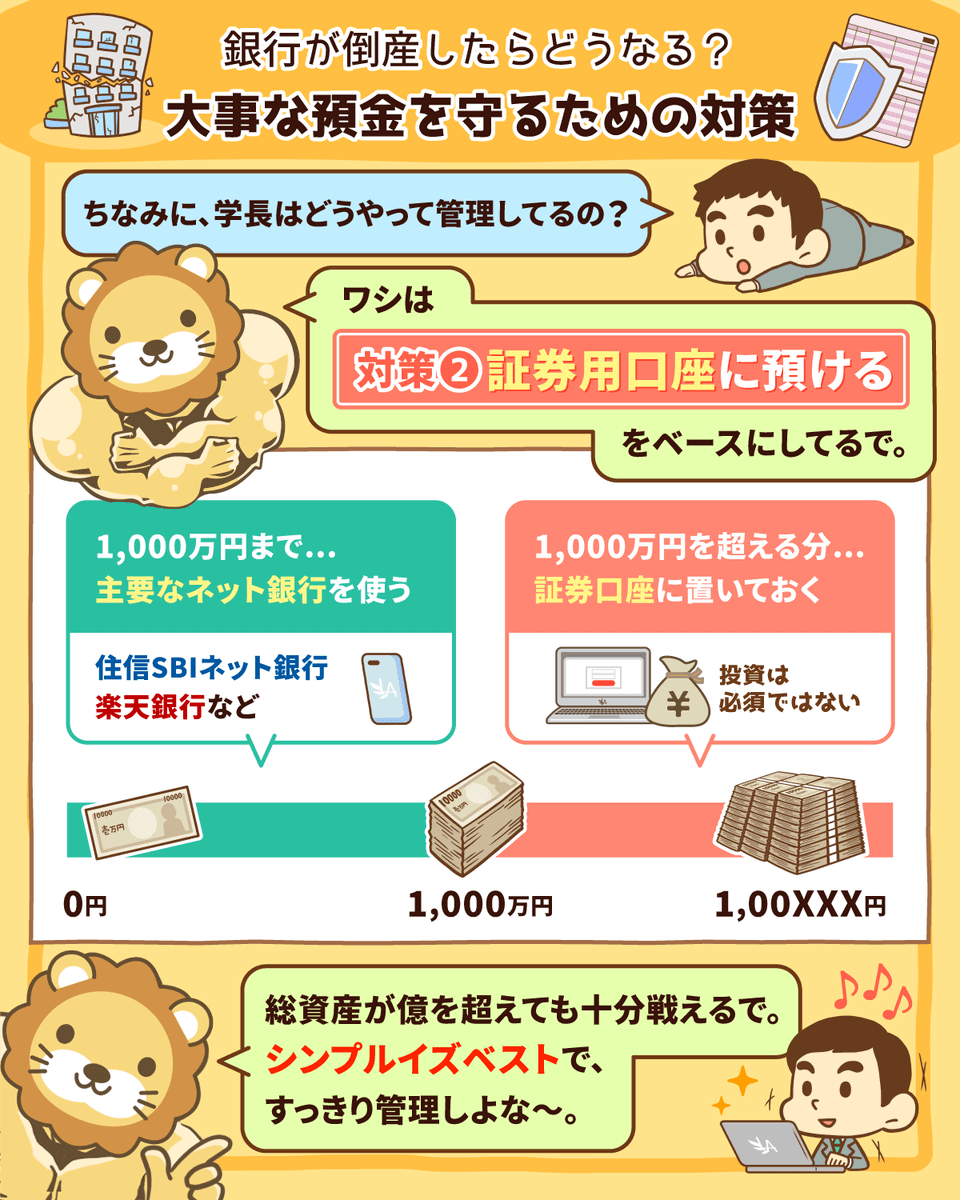

銀行が倒産したら預金はどうなる?

「銀行が倒産したらどうしよう?」っていう不安に答えたで。

対策法は複数あるから、心配せんでもいい

大事なのは、銀行倒産のリスクを気にしすぎて、イケてない状態にしないことやねん。

管理が面倒になるほど、口座を増やす

1,000万円ごとに口座を分ける

手数料が高い銀行を使う

インターネットバンキングが使いにくい銀行を使う

対策法をいろいろ紹介したから、自分に合うものを見つけてな

シンプルイズベストやで!

関連動画

→ もしも銀行が倒産したら預金はどうなるの?ペイオフ対策3選

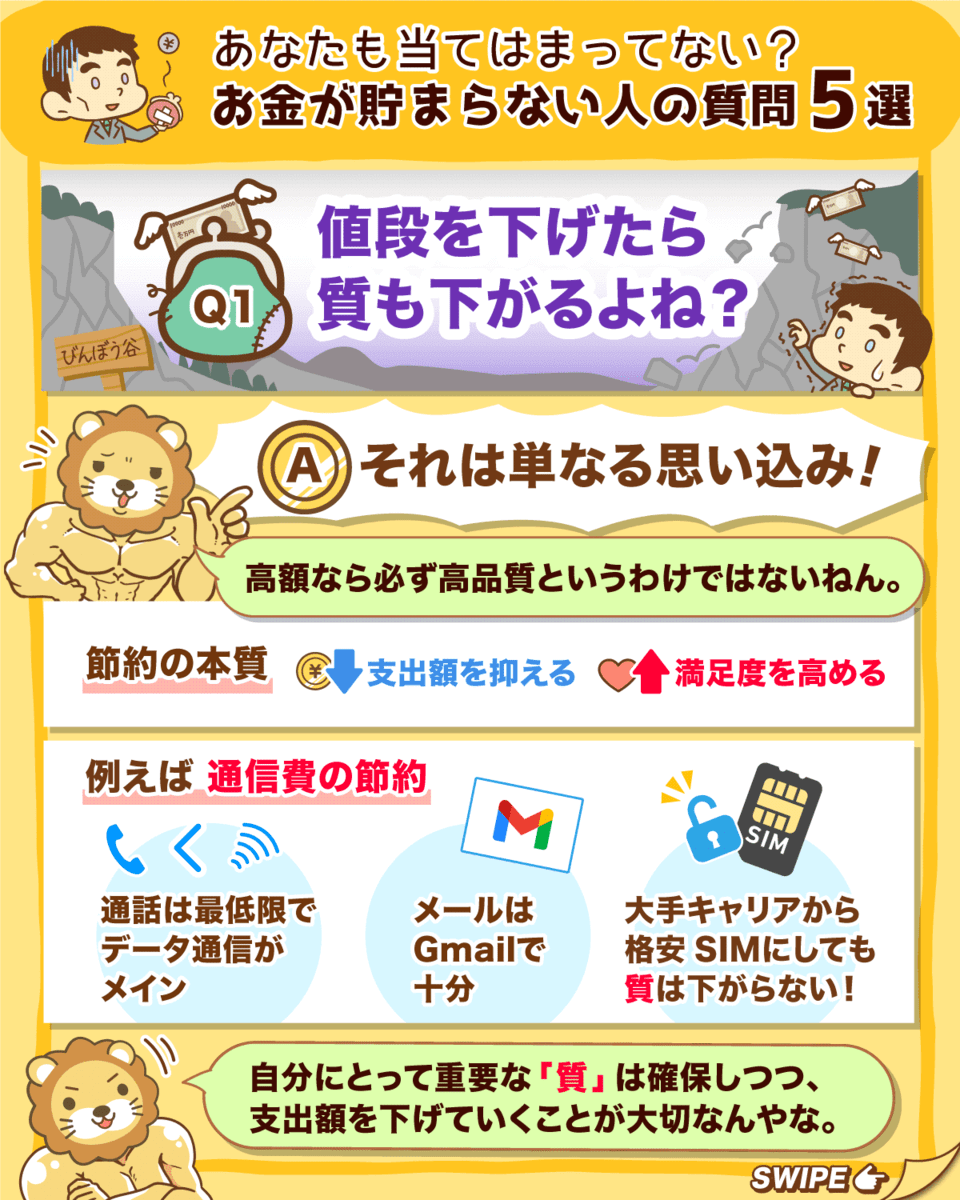

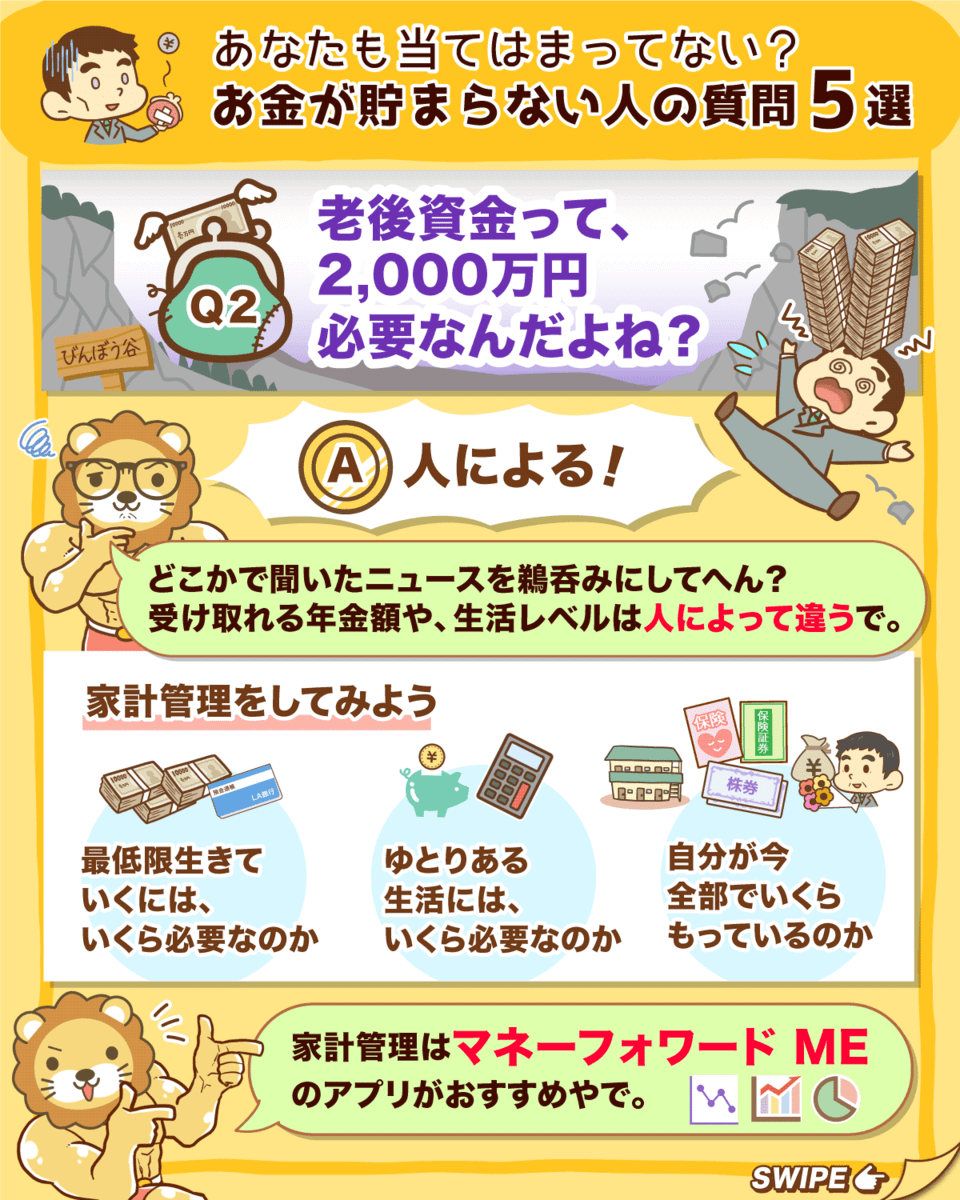

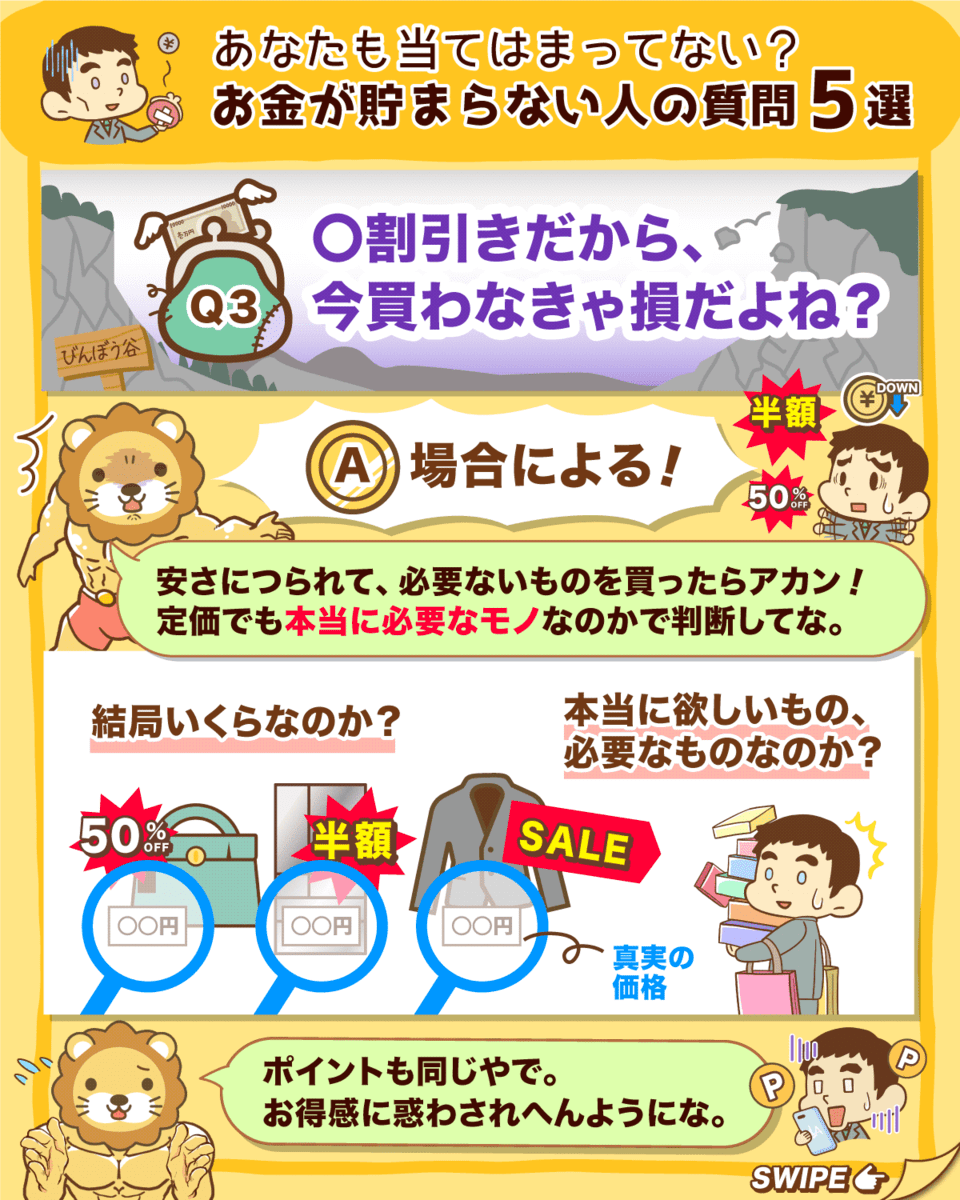

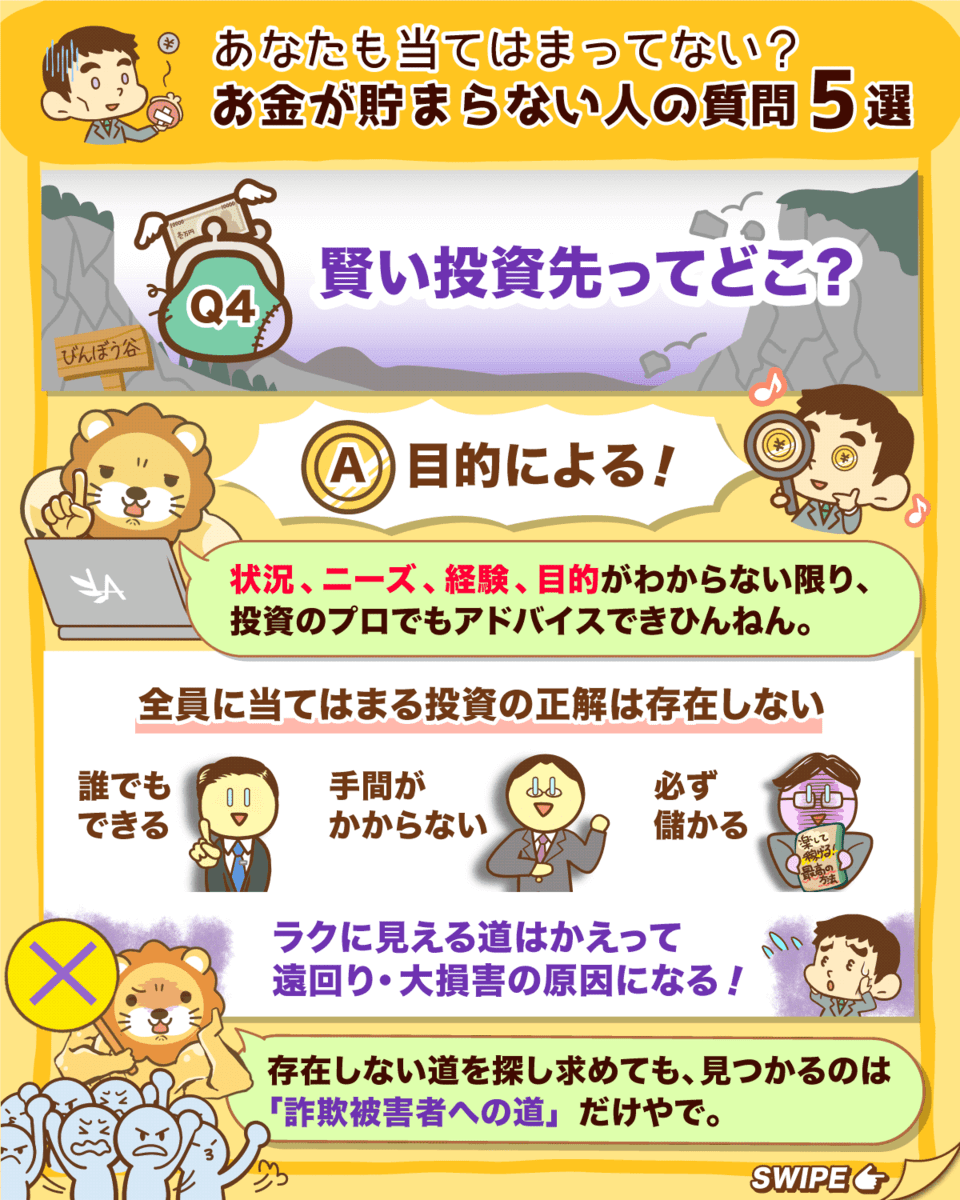

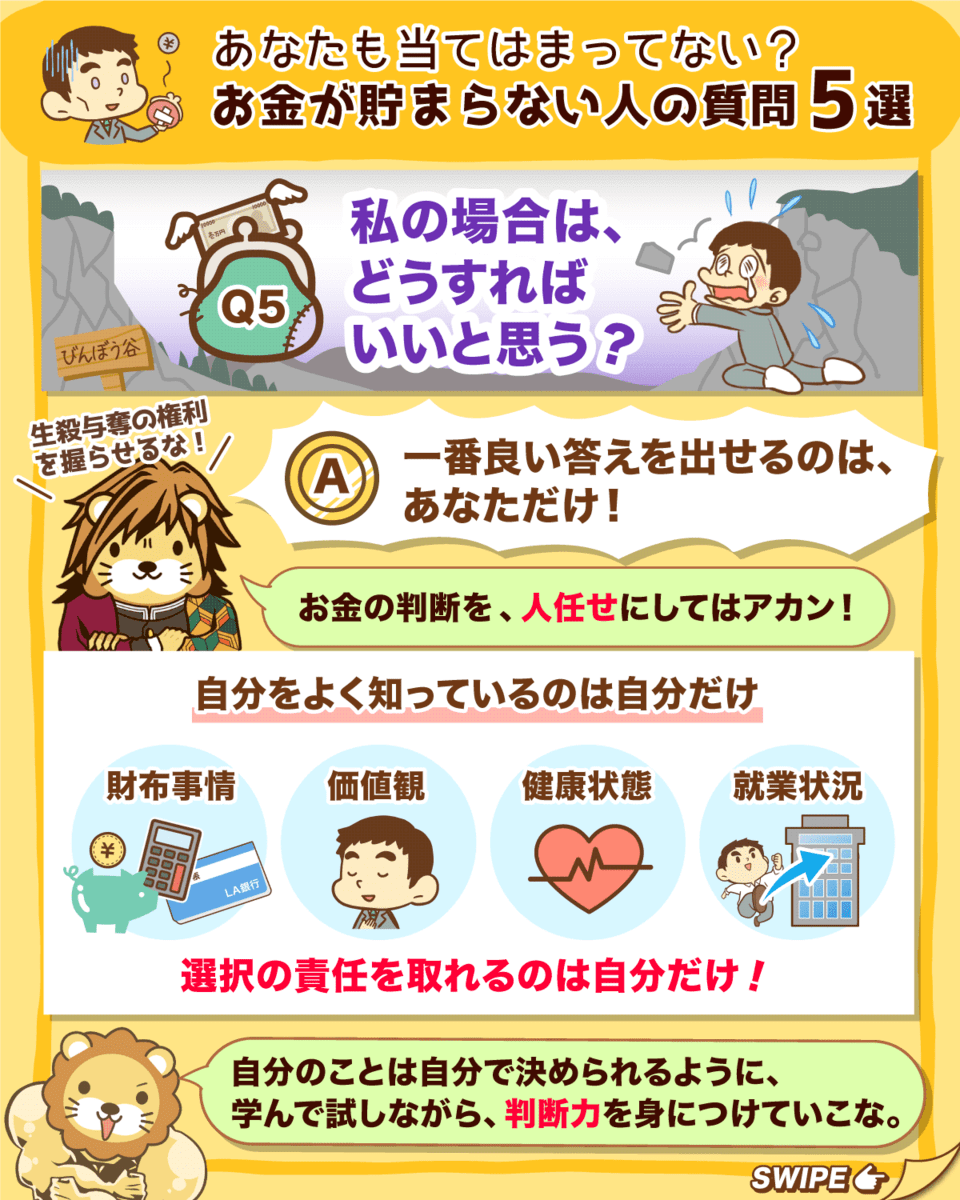

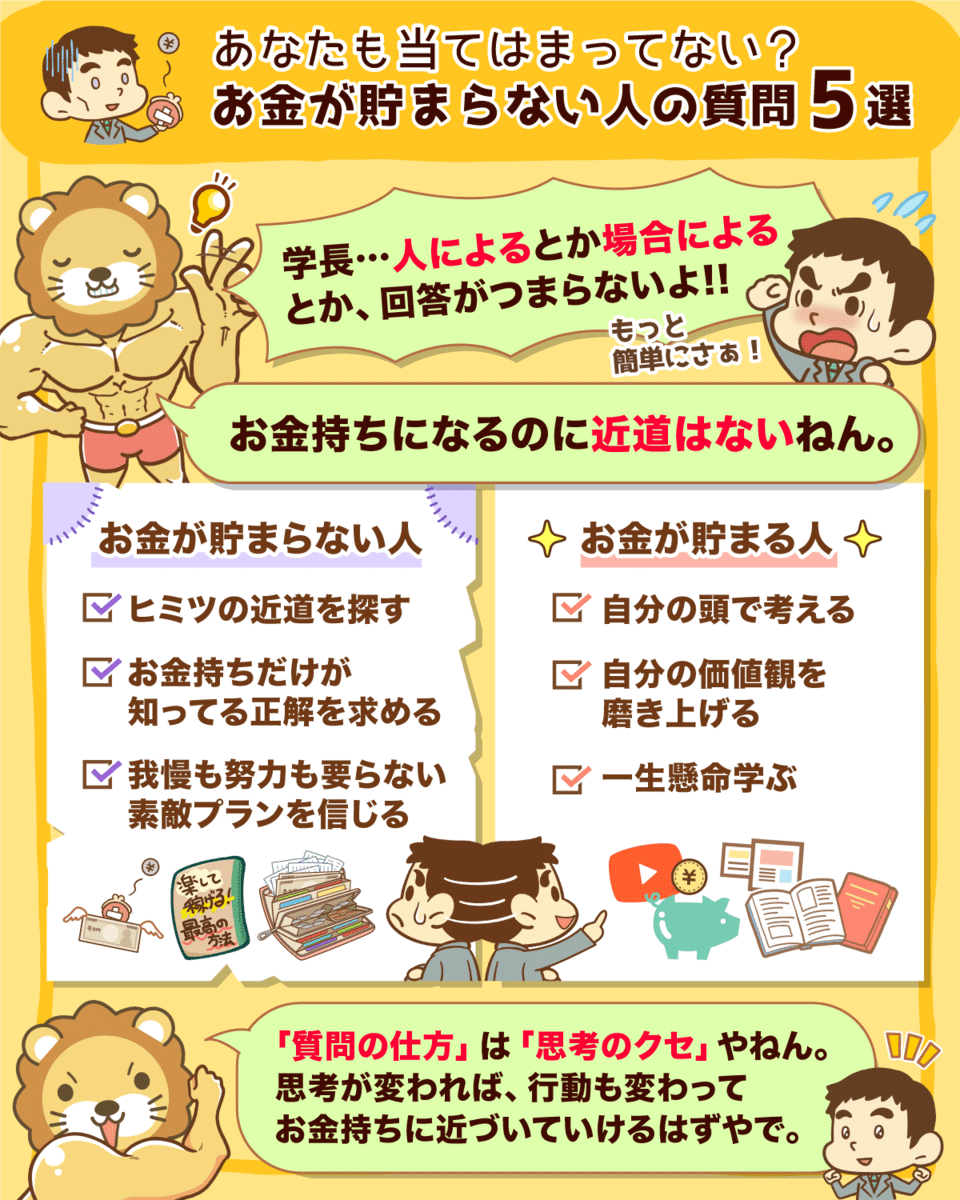

貯金できない人がよく言う質問とは?

「なんでかお金が貯まらない…」って人は、上記のような疑問を持ってたんちゃうかな?

これを機に思考のクセを見直して、お金が貯まる行動をしていこな。

お金持ちになるためには、お金持ちになるための考え方をする必要がある。

考え方が変われば行動も変わるから、しっかり学んで行動して自由への道を歩んでいこな^^

関連動画

→ お金が貯まらない人の悪い「質問」5選【いくつ当てはまる?】

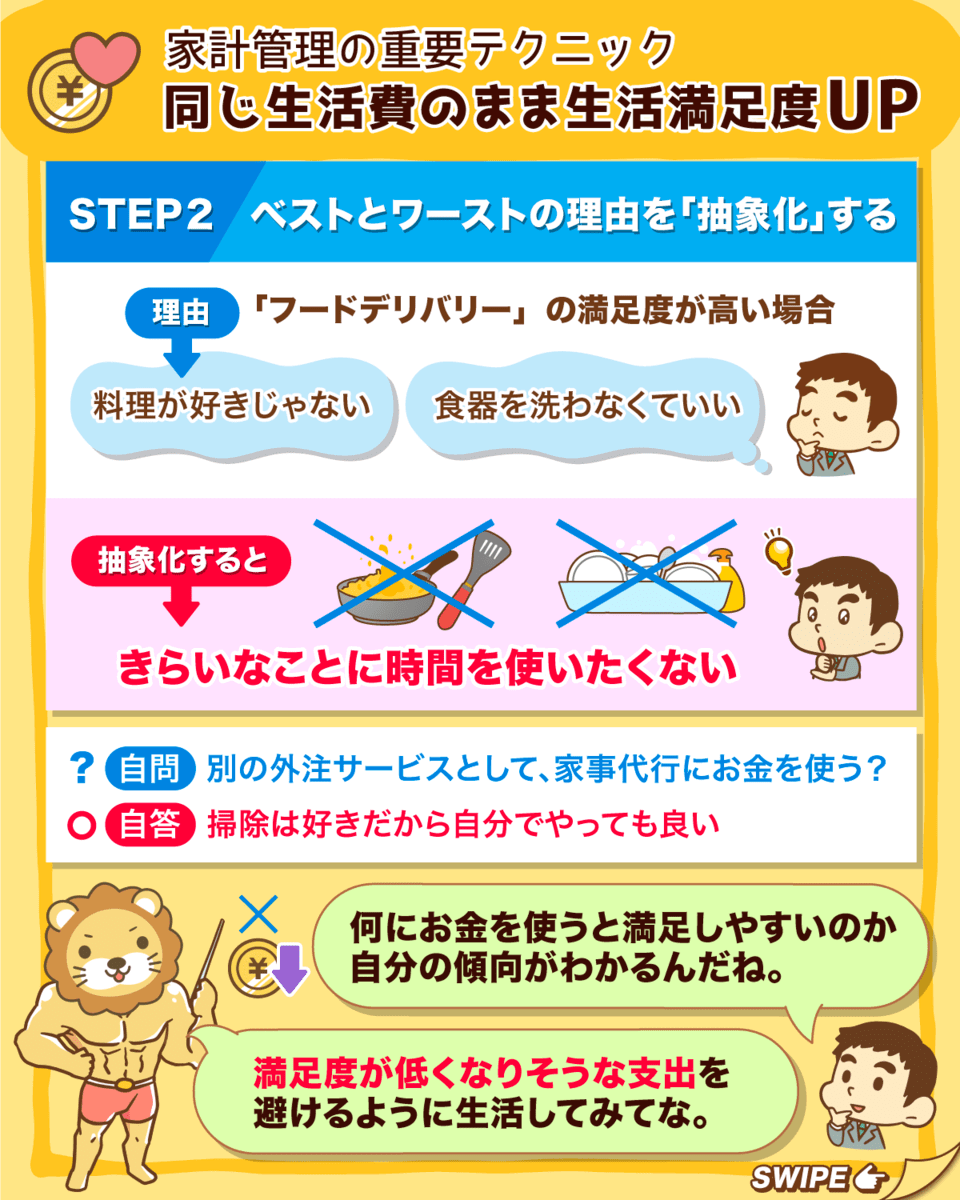

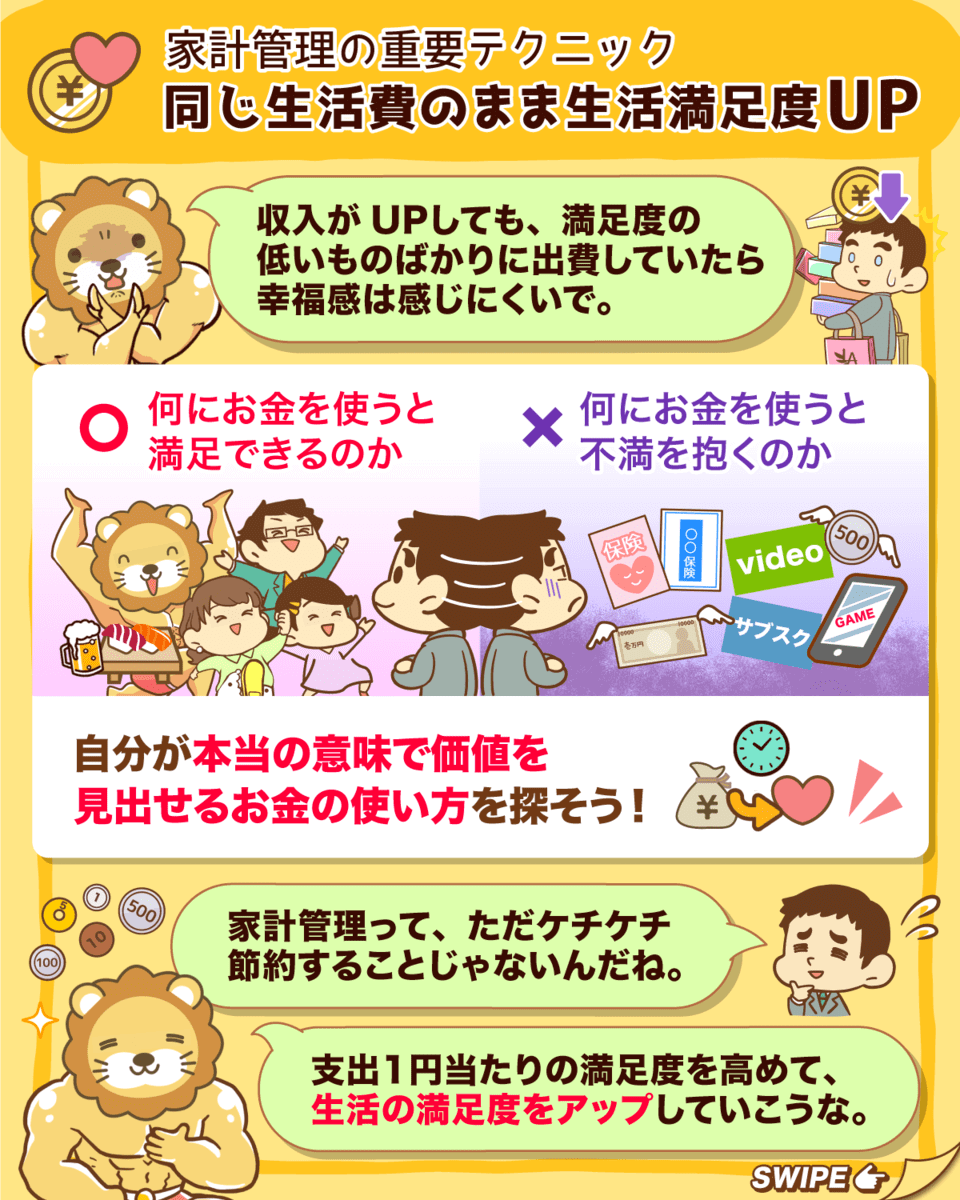

生活費を上げずに生活満足度を上げる方法

生活費を上げても満足度が低いままの人がおる。

一方で、同じ生活費のまま満足度を上げる方法もあるねん。

それが次の3STEP。

① 毎月末、ベストとワーストを振り返る

② ベストとワーストの理由を抽象化する

③ 毎月の振り返りを、家計予算を作る際に反映させる

自分が本当の意味で

・何に満足して

・何に不満を抱くのか

これをちゃんと掴めたら、支出1円当たりの満足度が高くなるで^^

関連動画

→ 【支出を削らなくてOK】「同じ生活費」のまま生活の満足度を上げる「3ステップ」を紹介

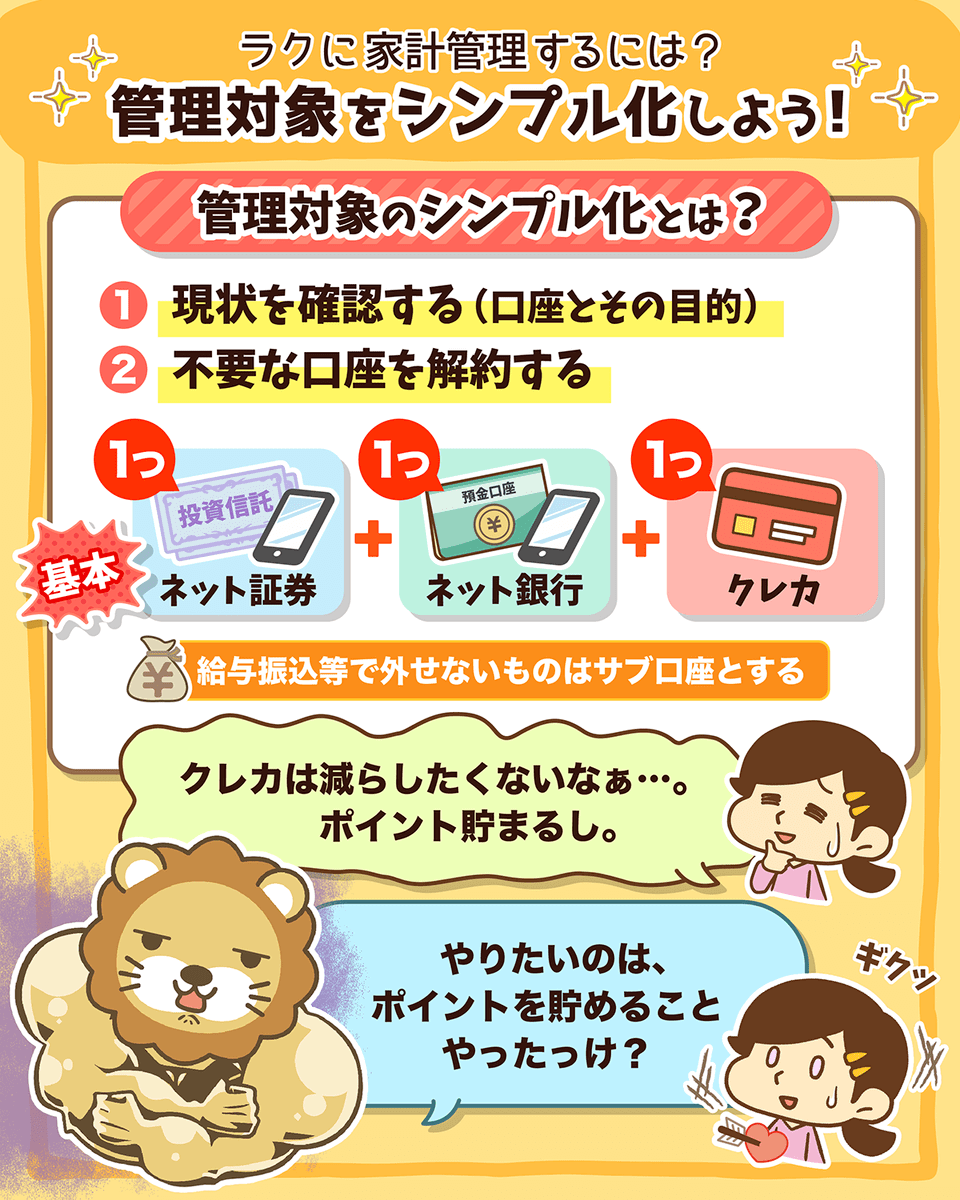

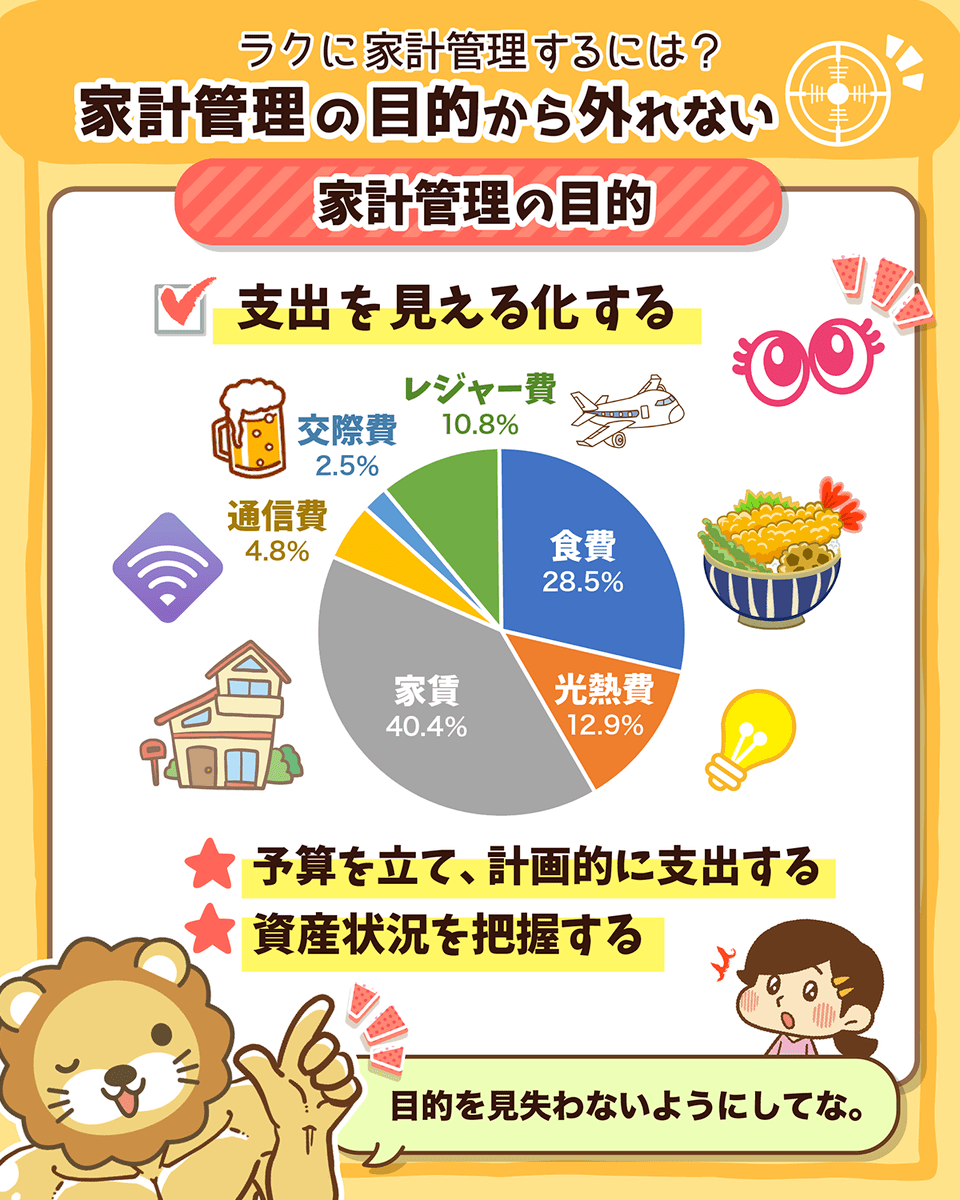

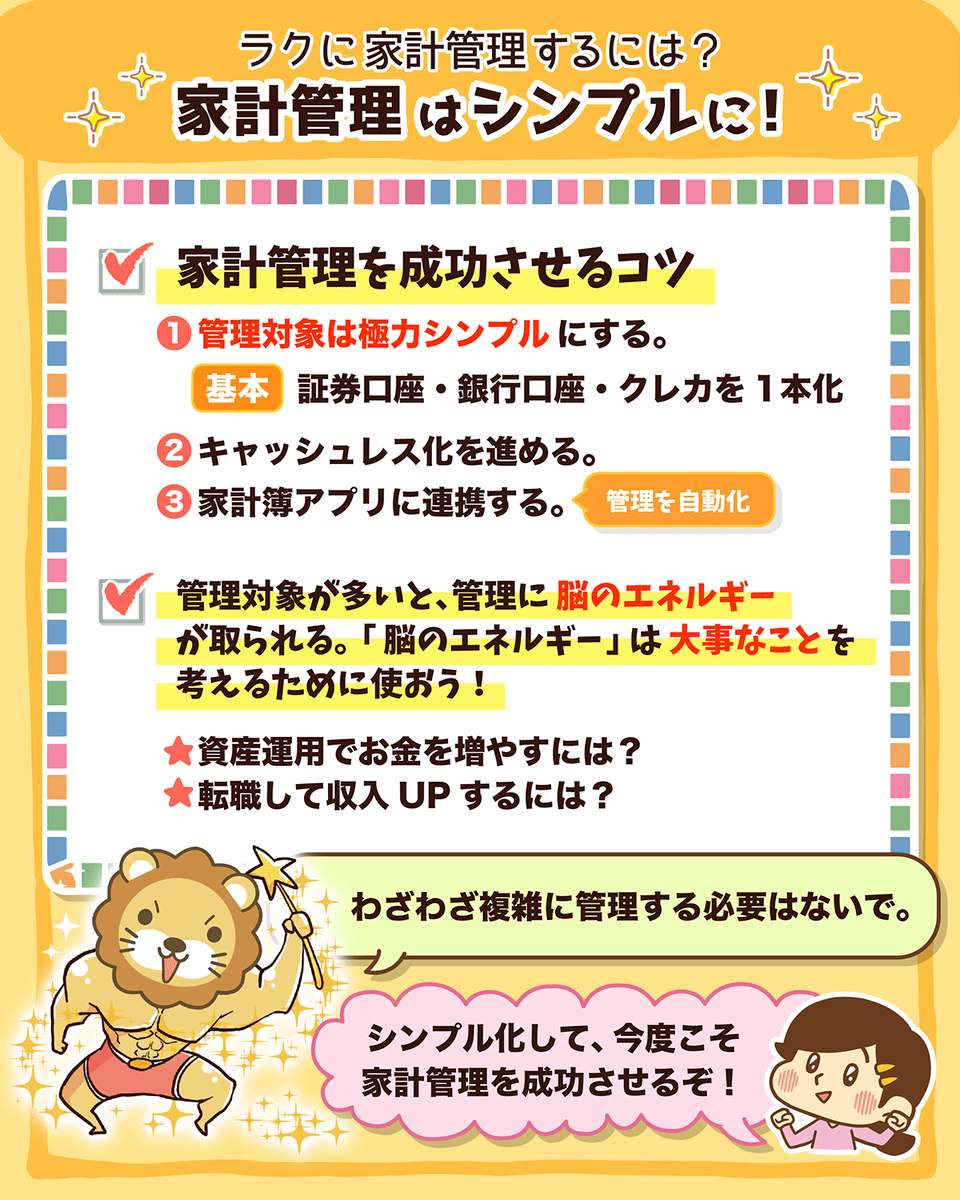

家計管理 本当にできてる?

「家計管理を成功させるコツ」について解説したで〜^^

家計管理は、

始める前の下準備が大事やねん

スタートが複雑やと、

その後の管理もさらに複雑化するだけやで。

逆に、管理対象をシンプルにすれば

成功にグッと近づくで^^

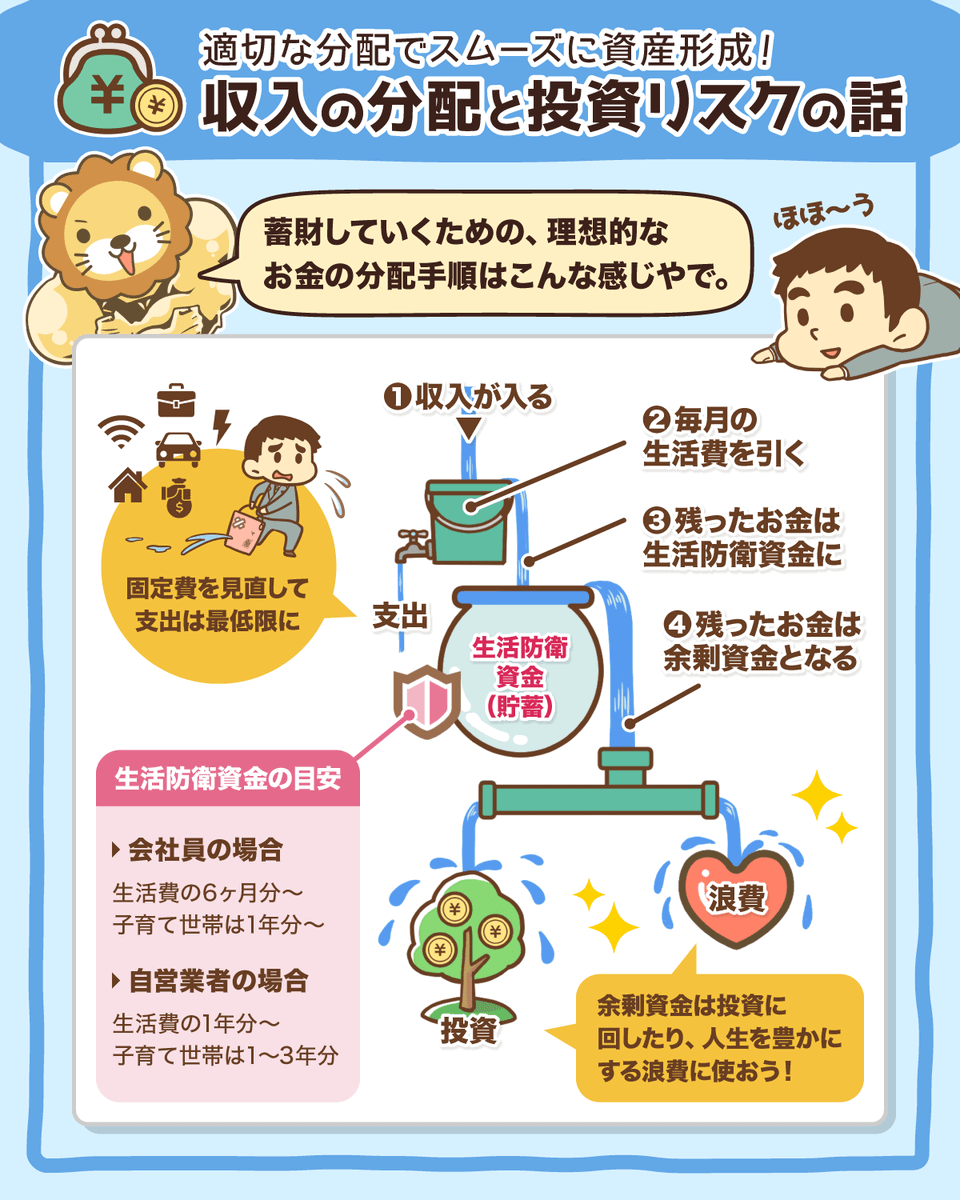

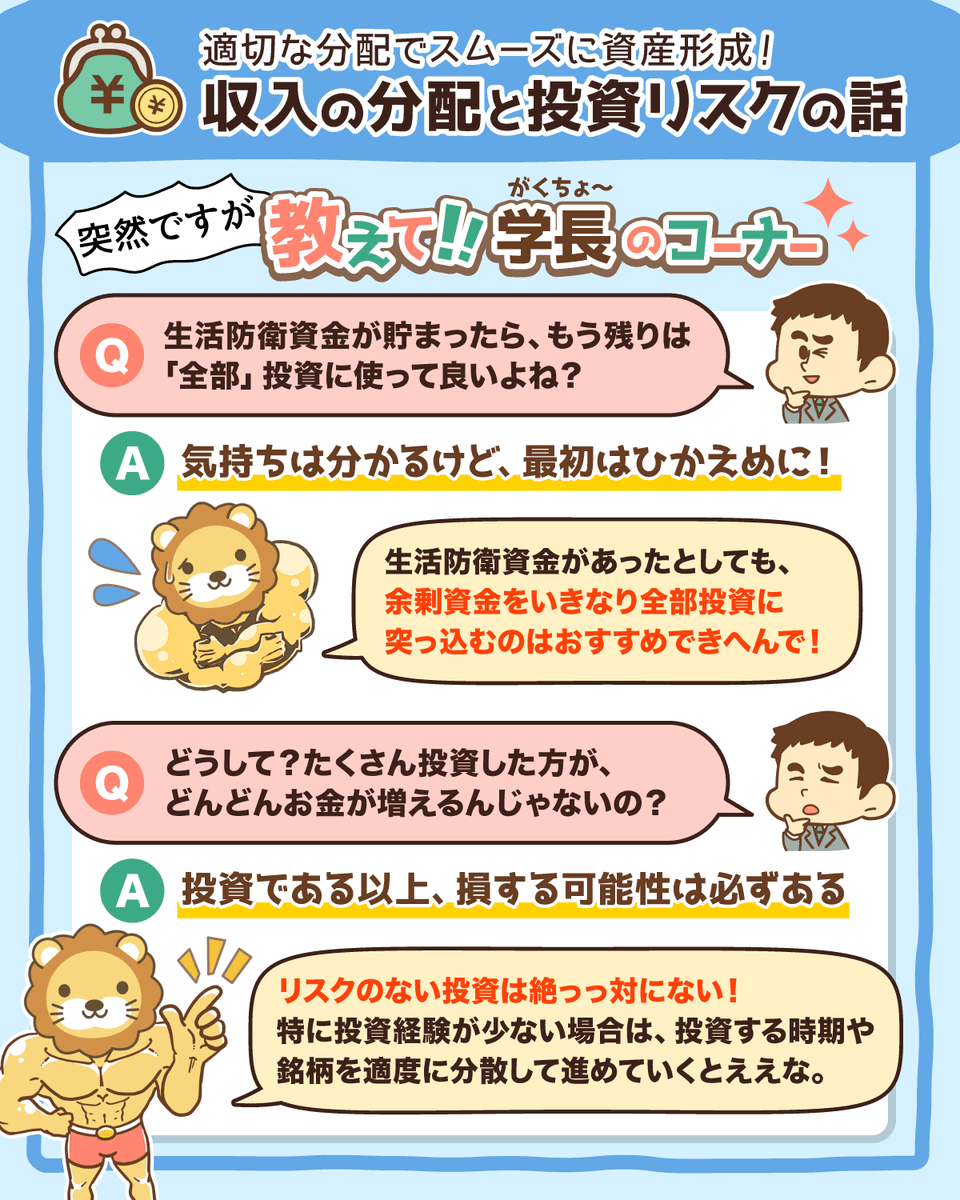

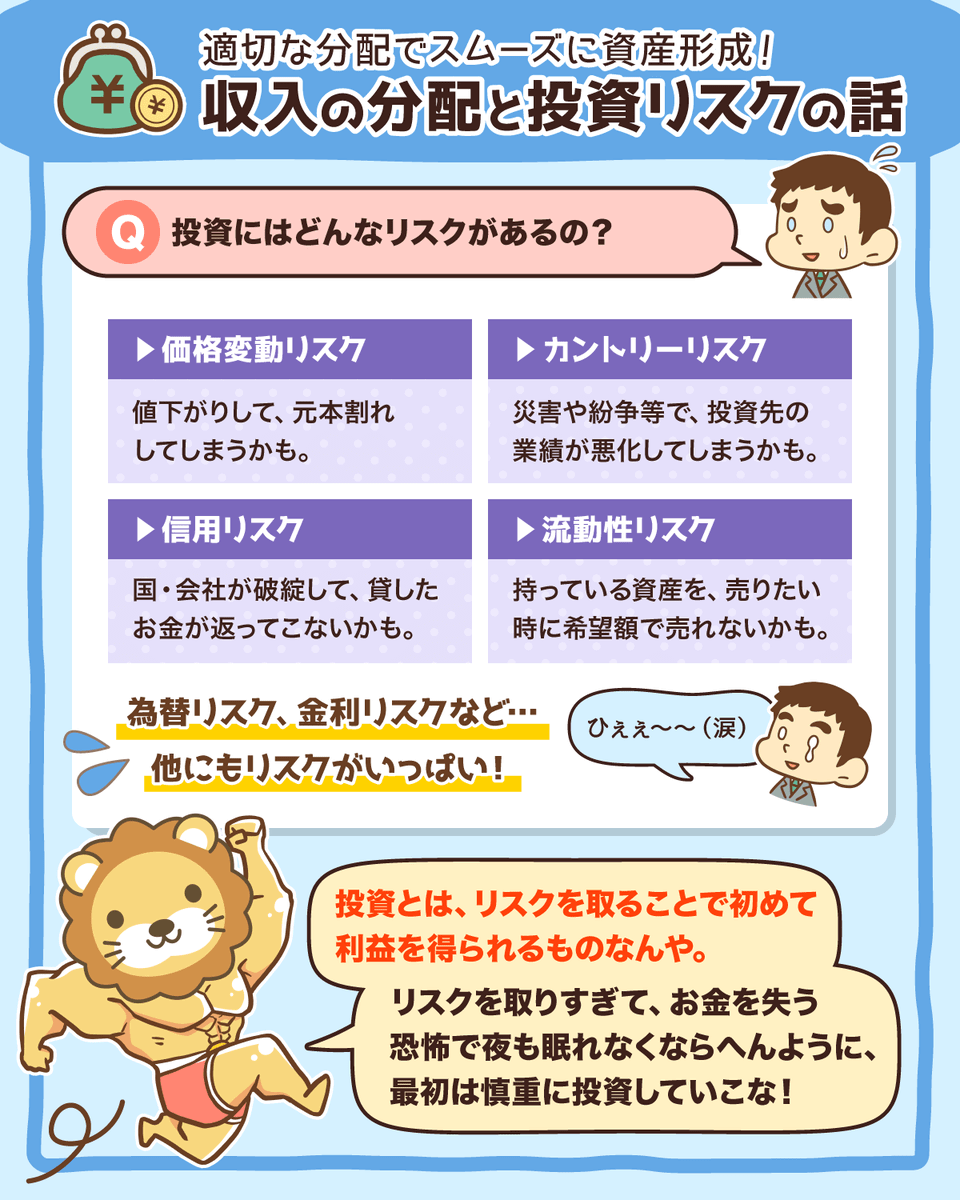

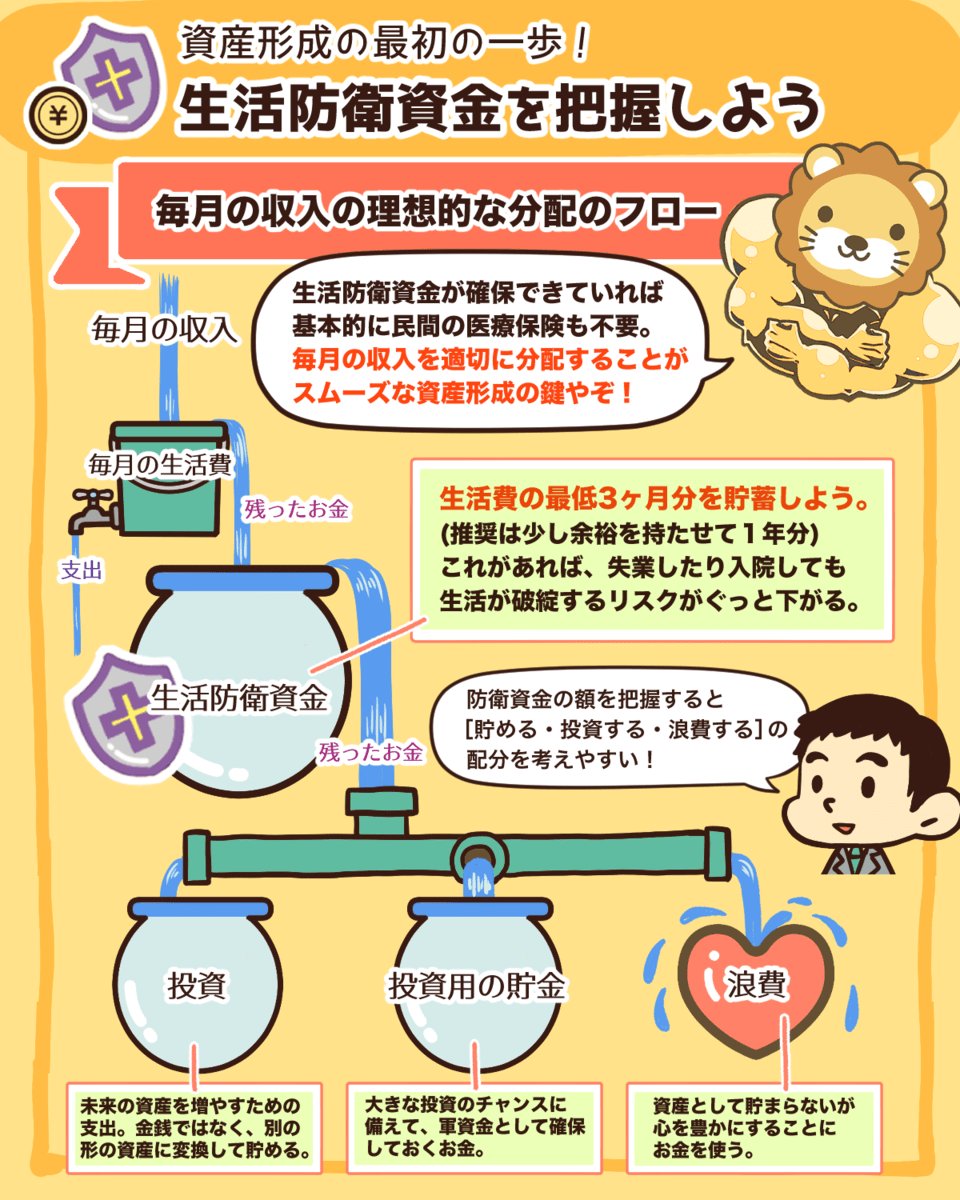

収入の分配と投資リスクの話

資産形成に焦りは禁物

投資でリターンを得るにはリスクを取る必要があるで。

投資である以上、損する可能性は必ずある。

そんな時でも慌てへんように、投資を始める前に必ず生活防衛資金を確保しよな。

そして無理のない範囲、少額で投資を始める。

これが王道や^^

焦らず順番に進めていこな〜!

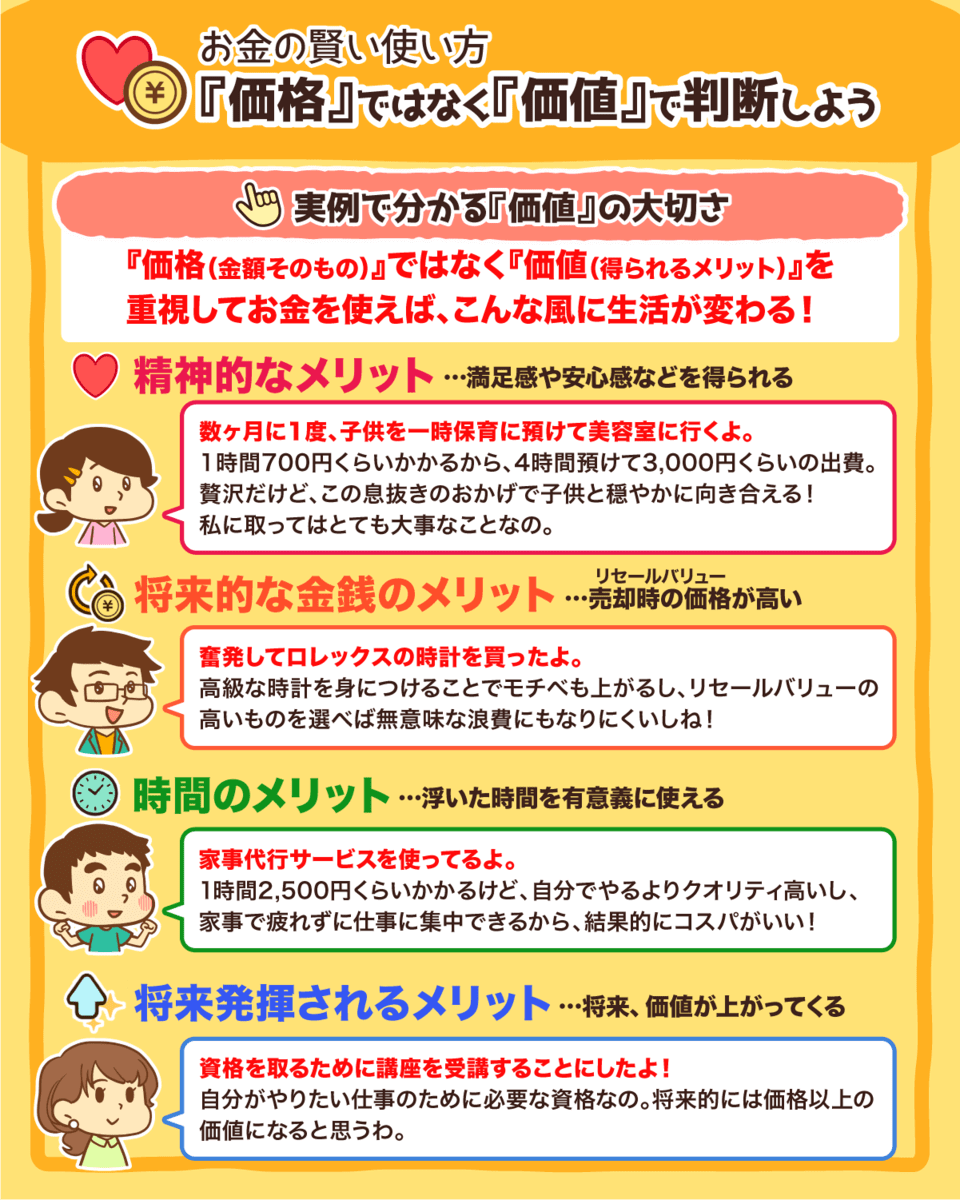

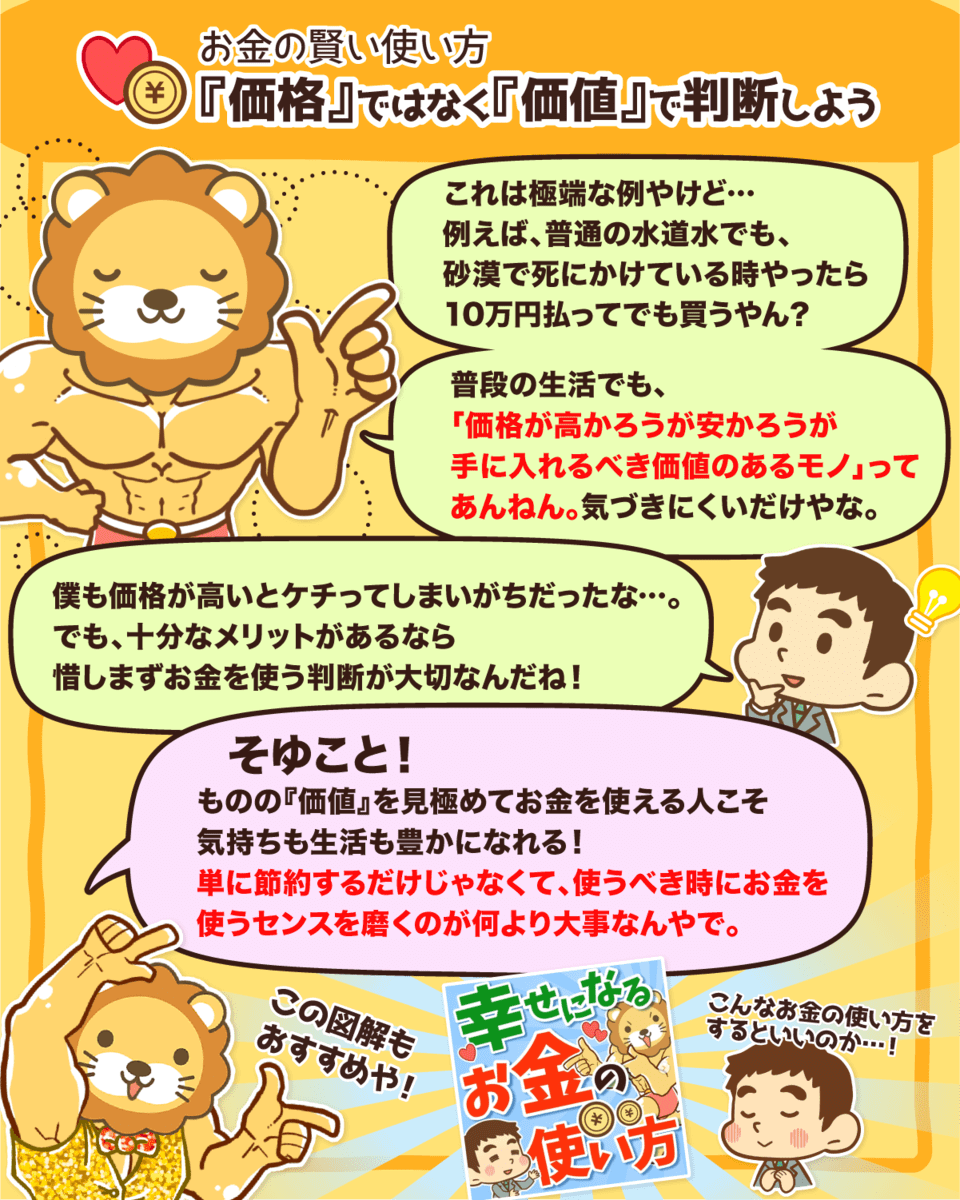

価格ではなく価値で判断しよう

お金を賢く使うには、価格(金額そのもの)ではなく、価値(得られるメリット)で判断することが大事や^^

金銭的なメリット 精神的なメリット 時間のメリット価値を見極めてお金を使える人こそ、気持ちも生活も豊かになるで〜^^

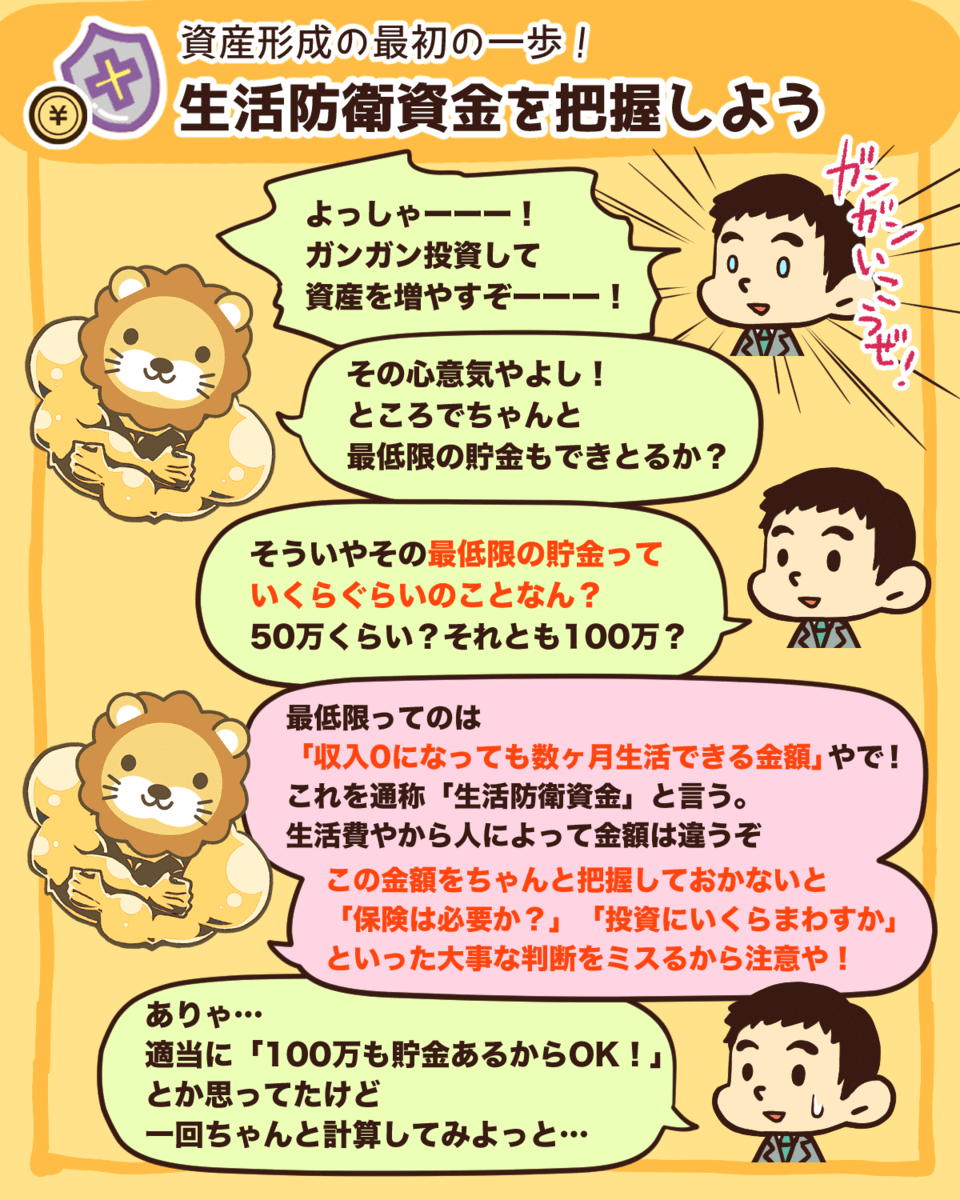

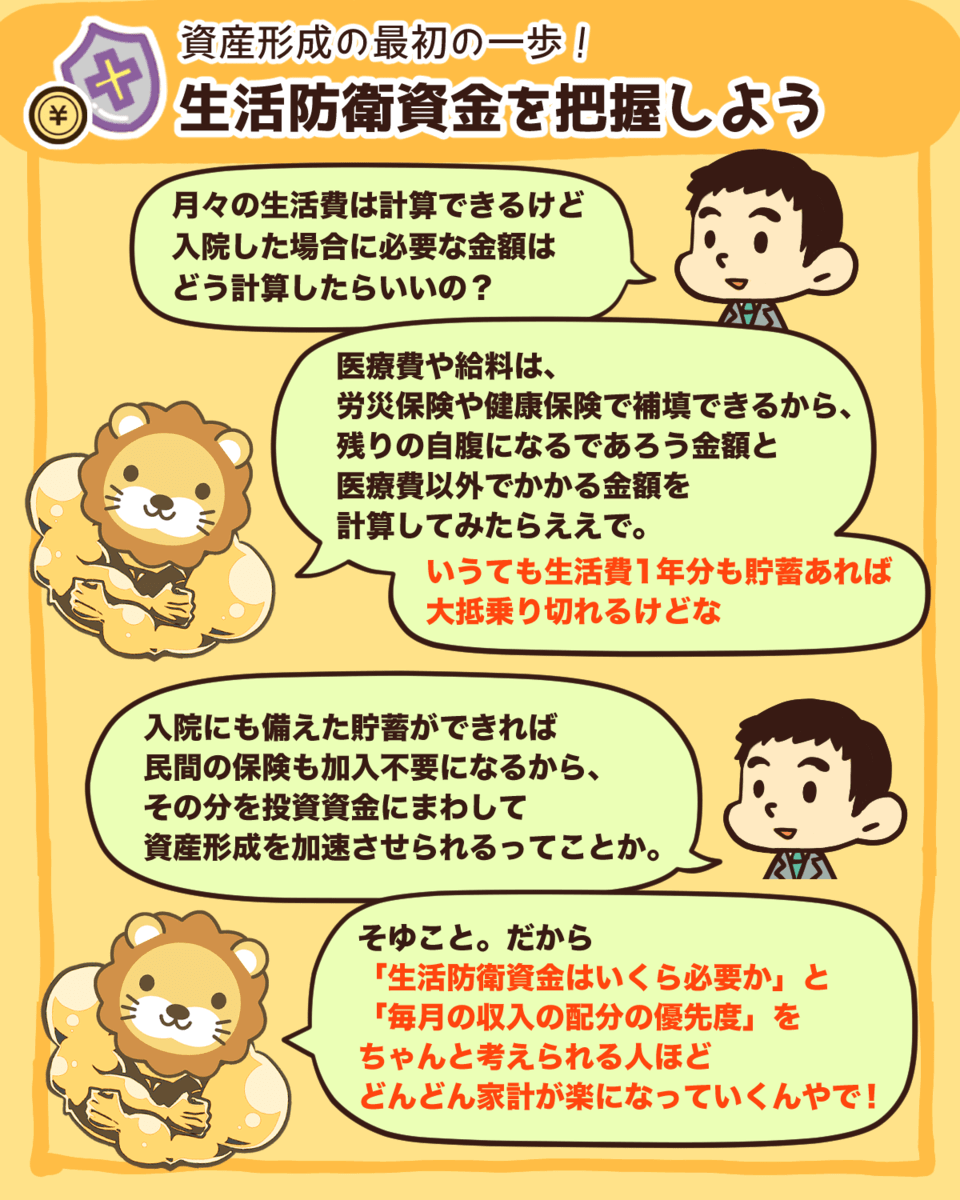

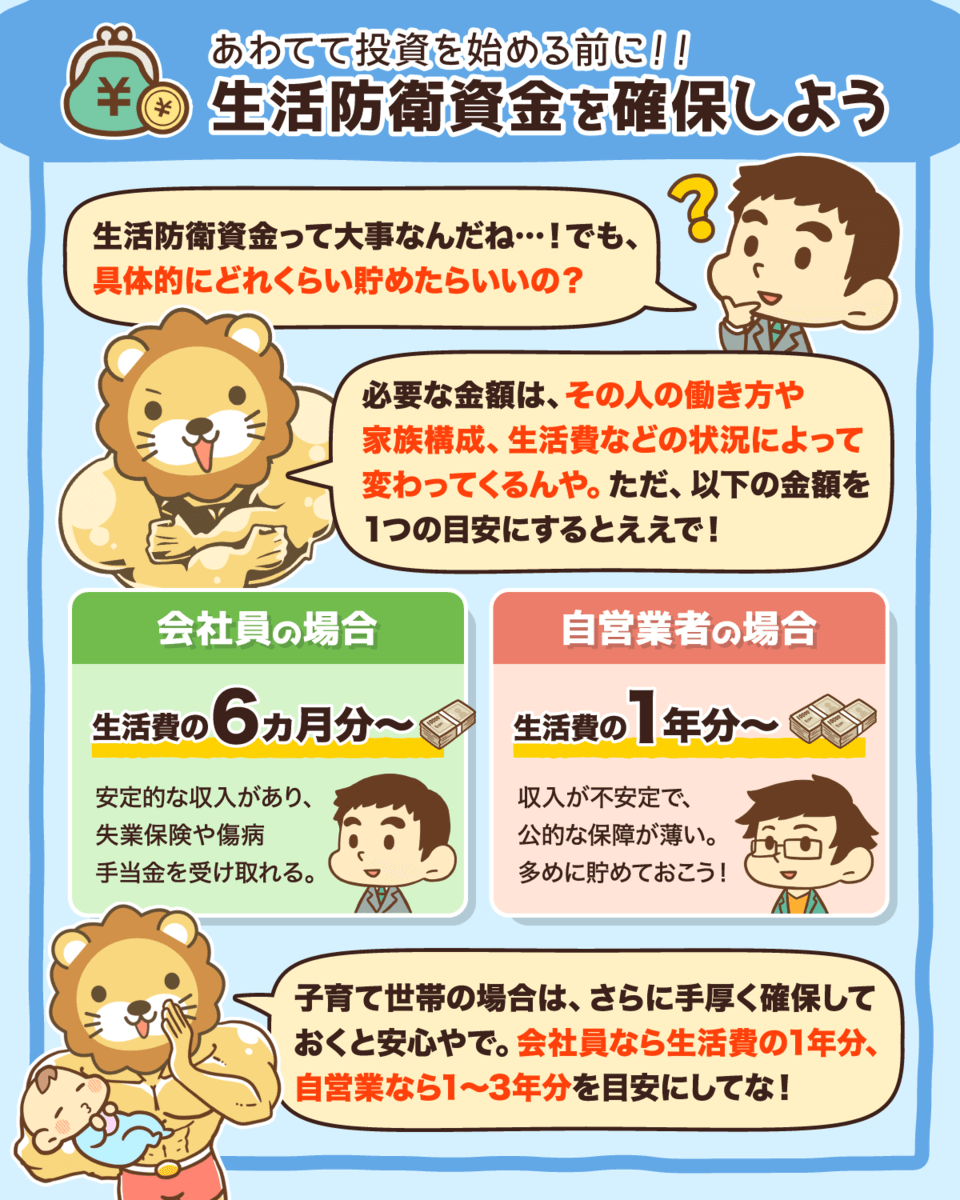

生活防衛資金を把握しよう

生活防衛資金は資産形成の第一歩^_^

- ①会社員:生活費の半年分

- ②自営業者:生活費の1~2年分

- ③子育て世帯:生活費の1~3年分

ぐらいの「生活費」を貯めておくのをお勧めする。

最低限の貯金があれば無駄な保険にも入らなくて済むし、精神的にも余裕が出てお金が貯まりやすい体質になるんやで。

投資の前にまずは固定費を見直して最低限の貯金からや^_^

生活防衛資金を確保しよう

いざという時の命綱!

投資を検討してる人はもちろん、

皆に確保しておいてほしいのが生活防衛資金や^^

急なトラブルにも対応できるように、

引き出しやすい「現金・預金」で持っておくのが鉄則やで。

いくら確保しておくべきか、目安の金額も解説してるから参考にしてな^^

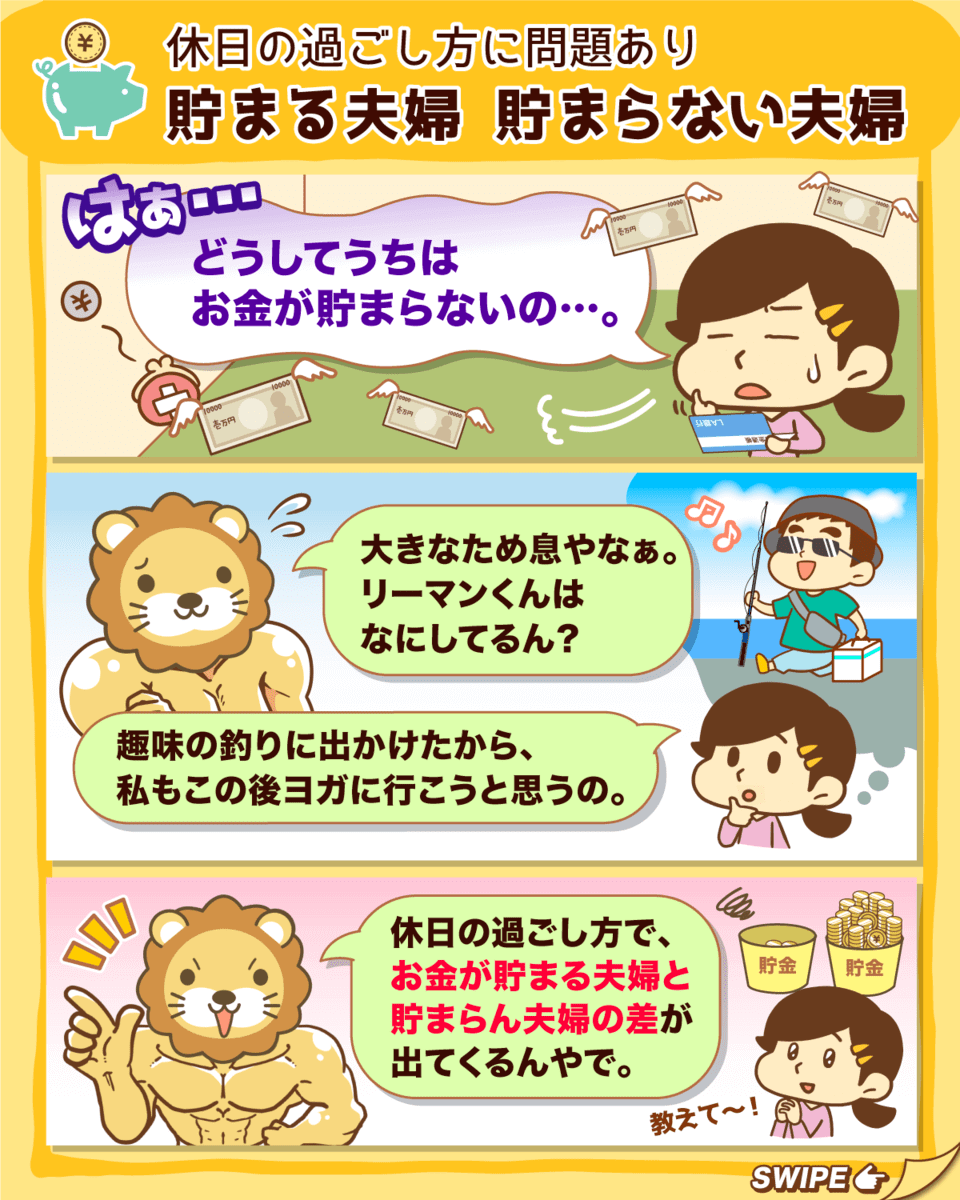

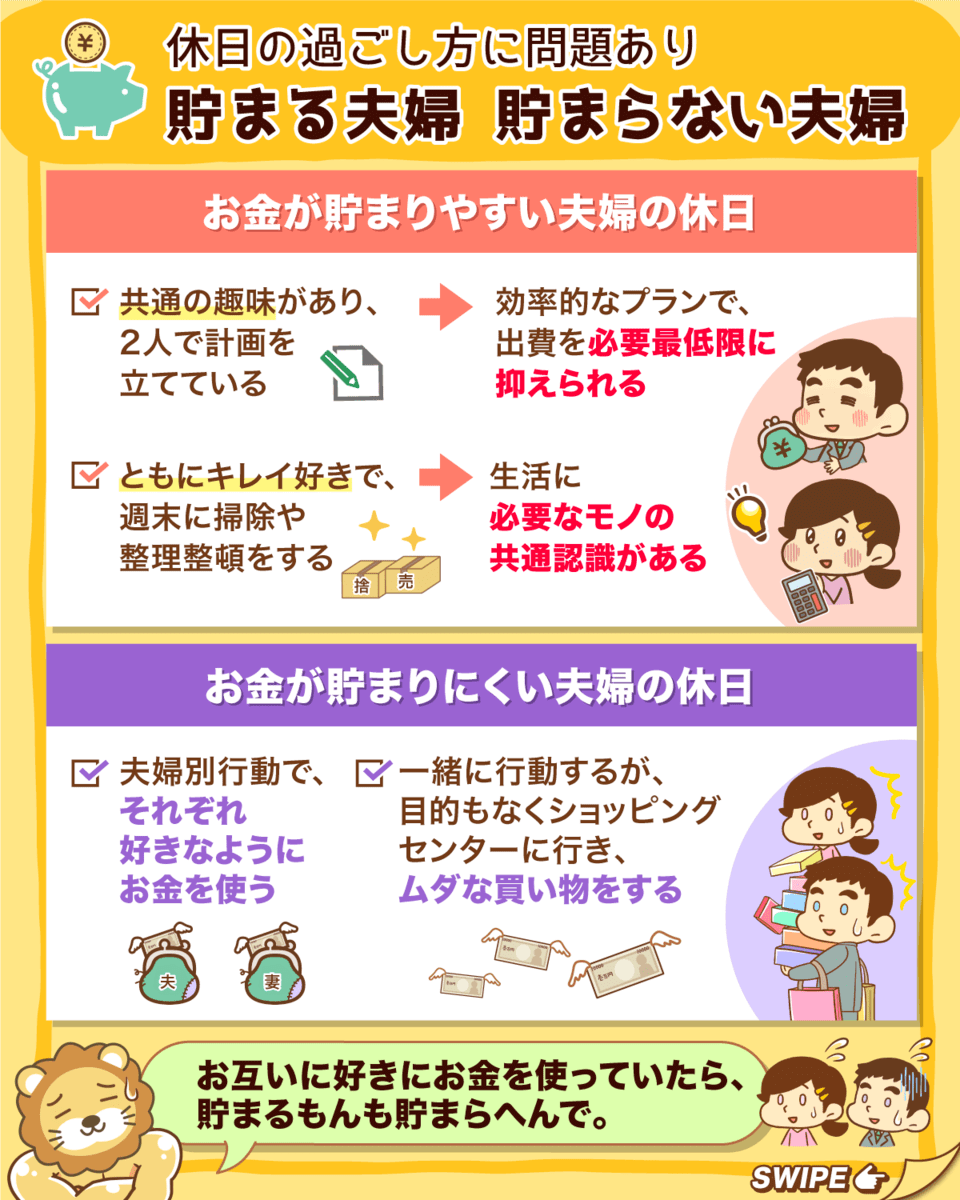

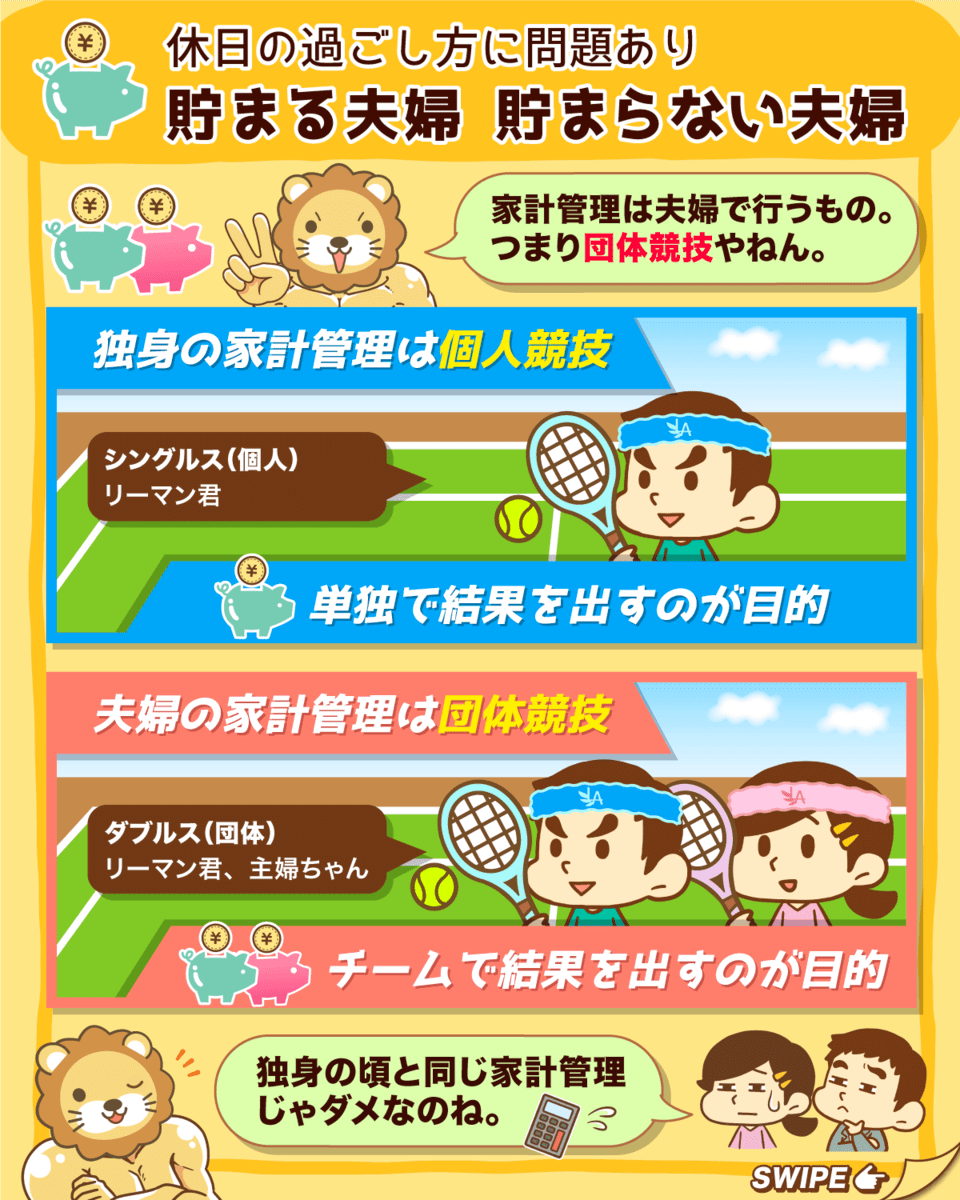

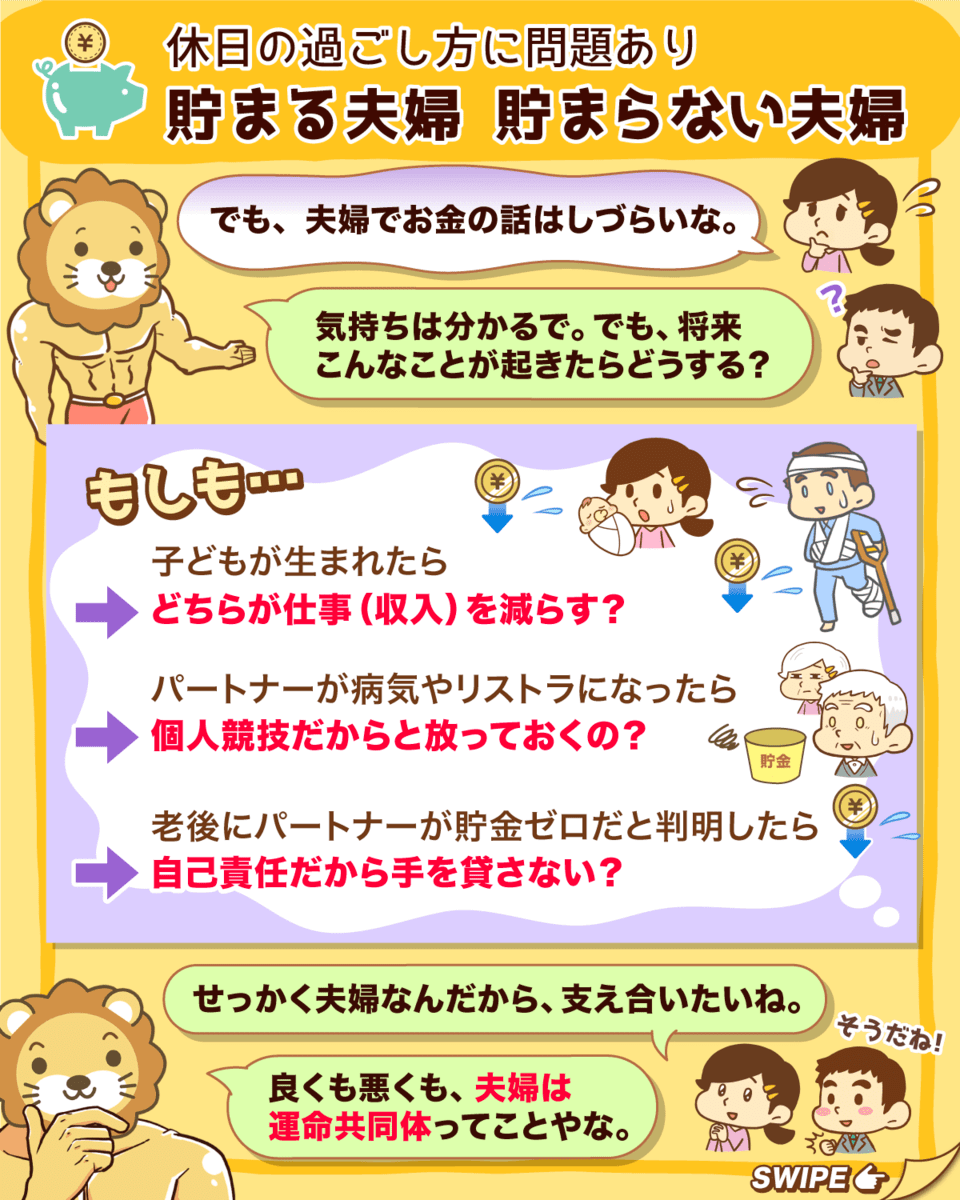

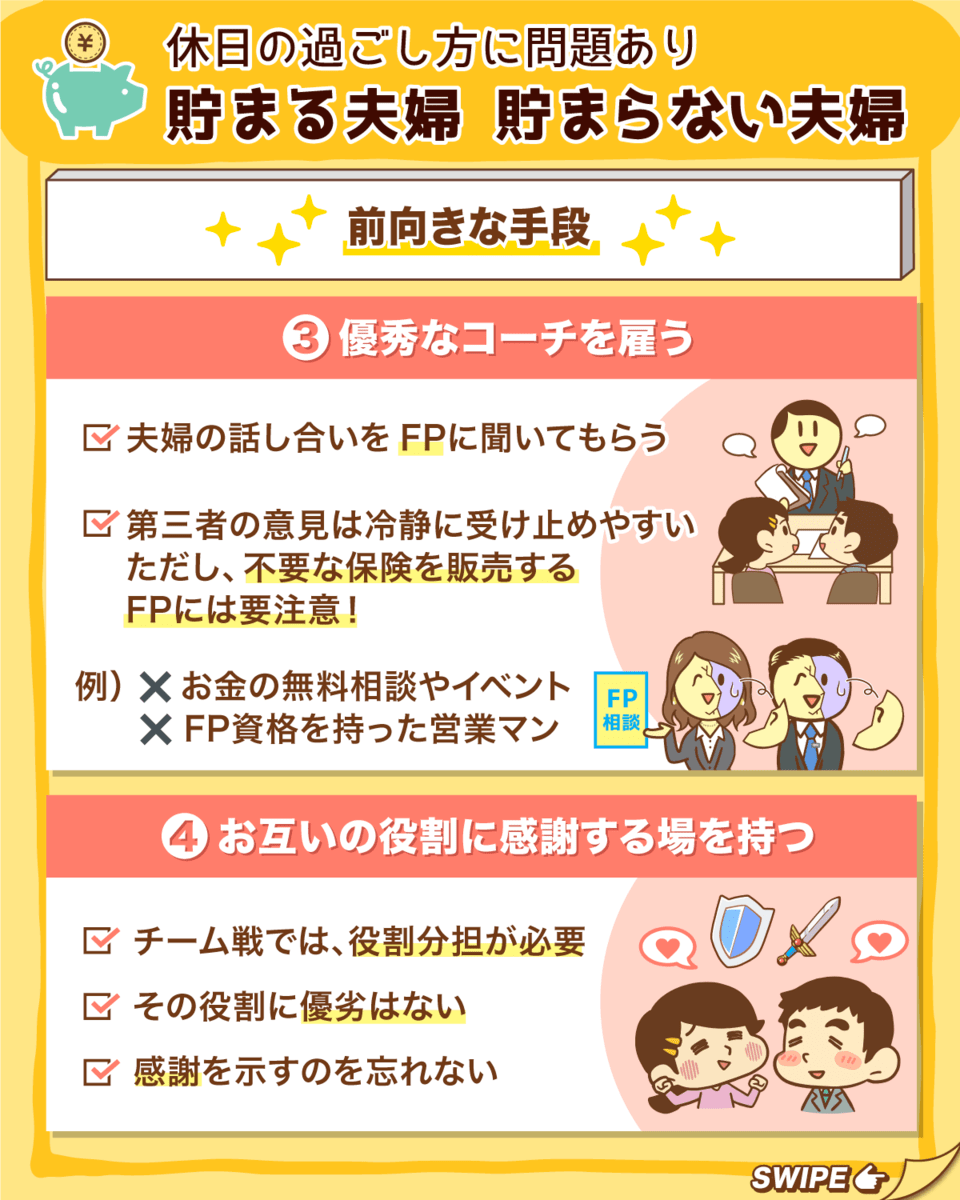

お金の貯まる夫婦・貯まらない夫婦の違いとは?

夫婦の家計管理はいわば「団体競技」。

「チーム」で頑張って、「チーム」で結果を出すのが目的やねん。

だからこそ協力し合って、夫婦で家計管理を進めるのが大切やで

関連動画

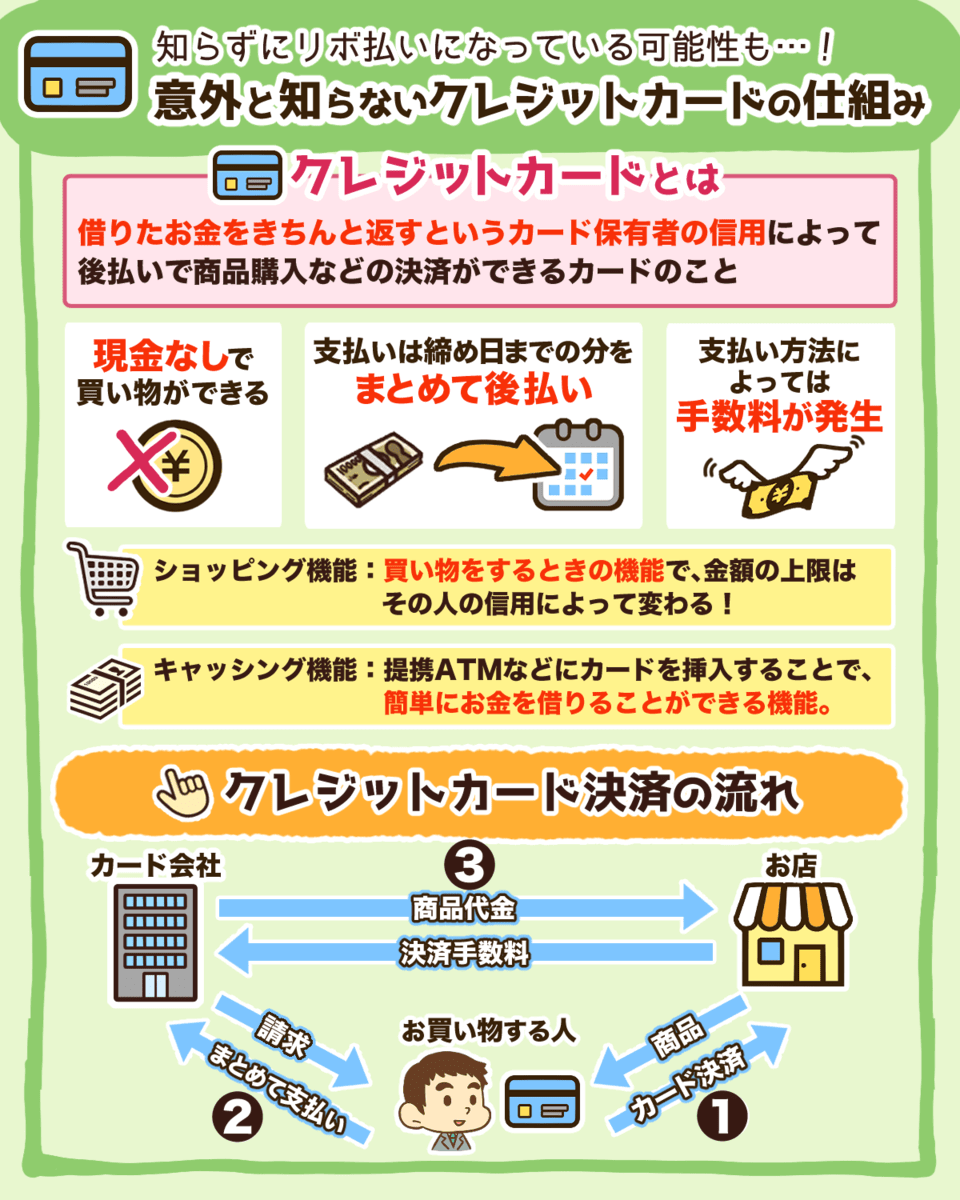

意外と知らないクレジットカードの仕組み

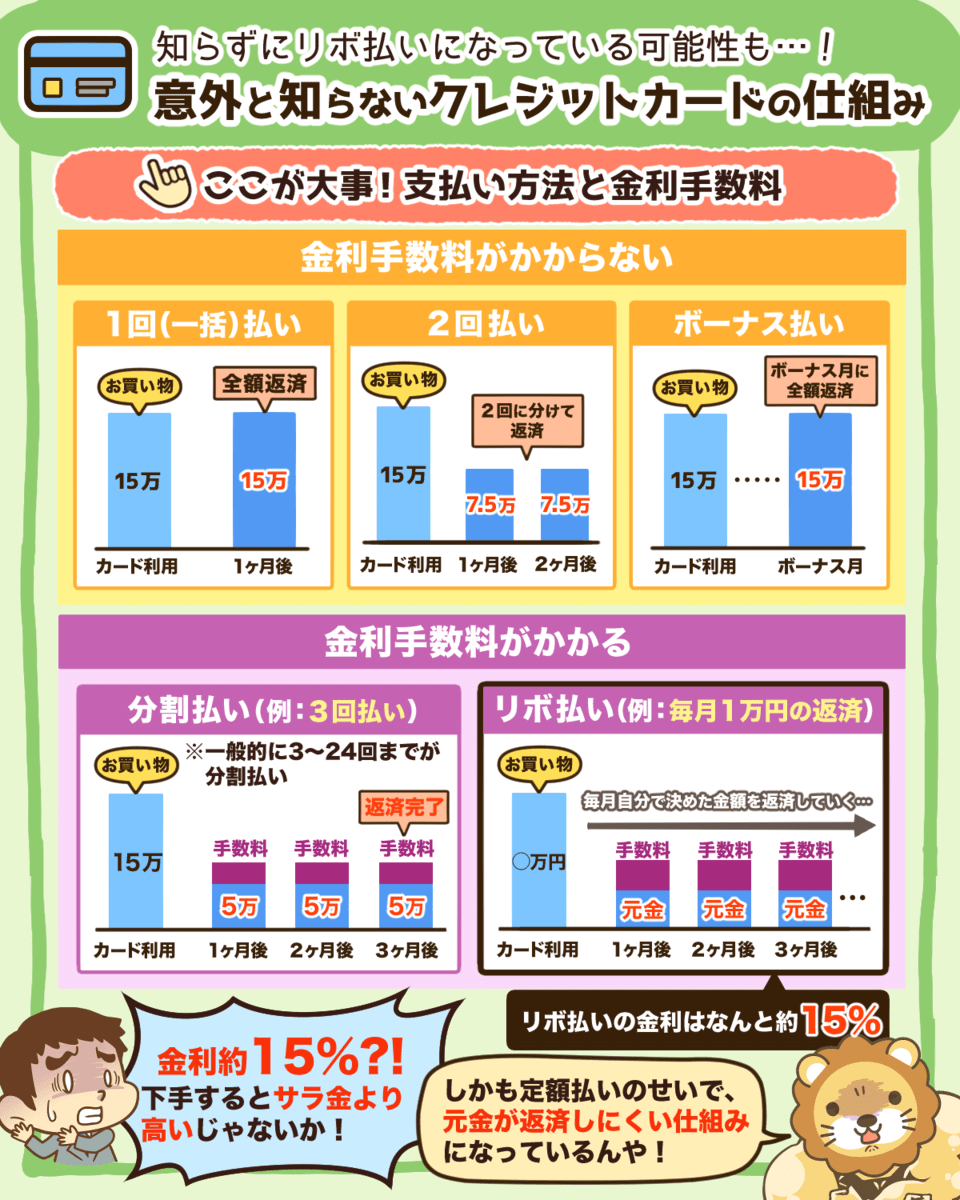

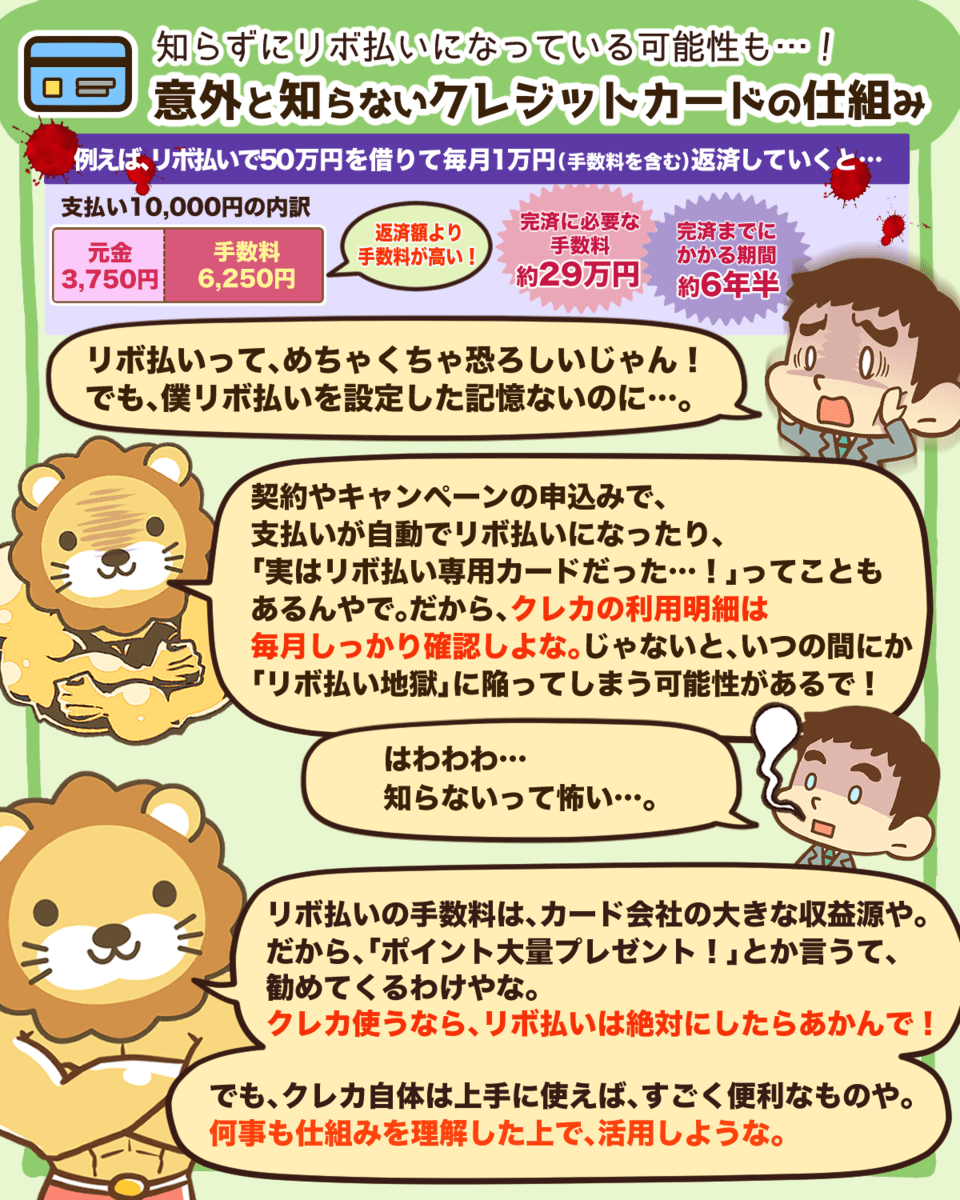

リボ払いの金利は約15%!

下手するとサラ金より高い金利や。

例えば50万円を毎月1万円ずつ返済していくと

- 完済に必要な手数料約29万円

- 完済までにかかる期間約6年半

定額払いで手軽に感じるかもしれんけど、

リボ払いは地獄の入り口や。

絶対に手を出したらあかんで〜!

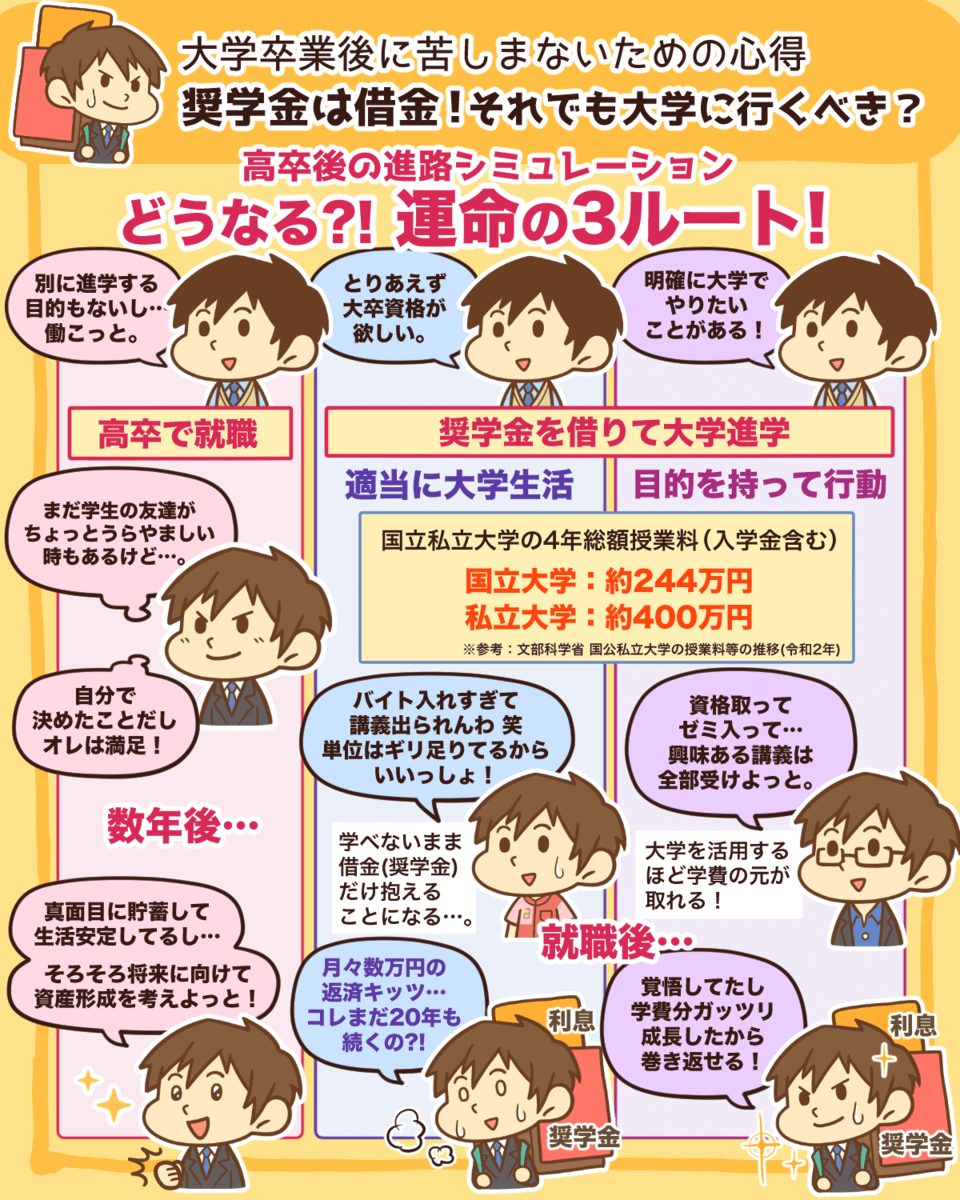

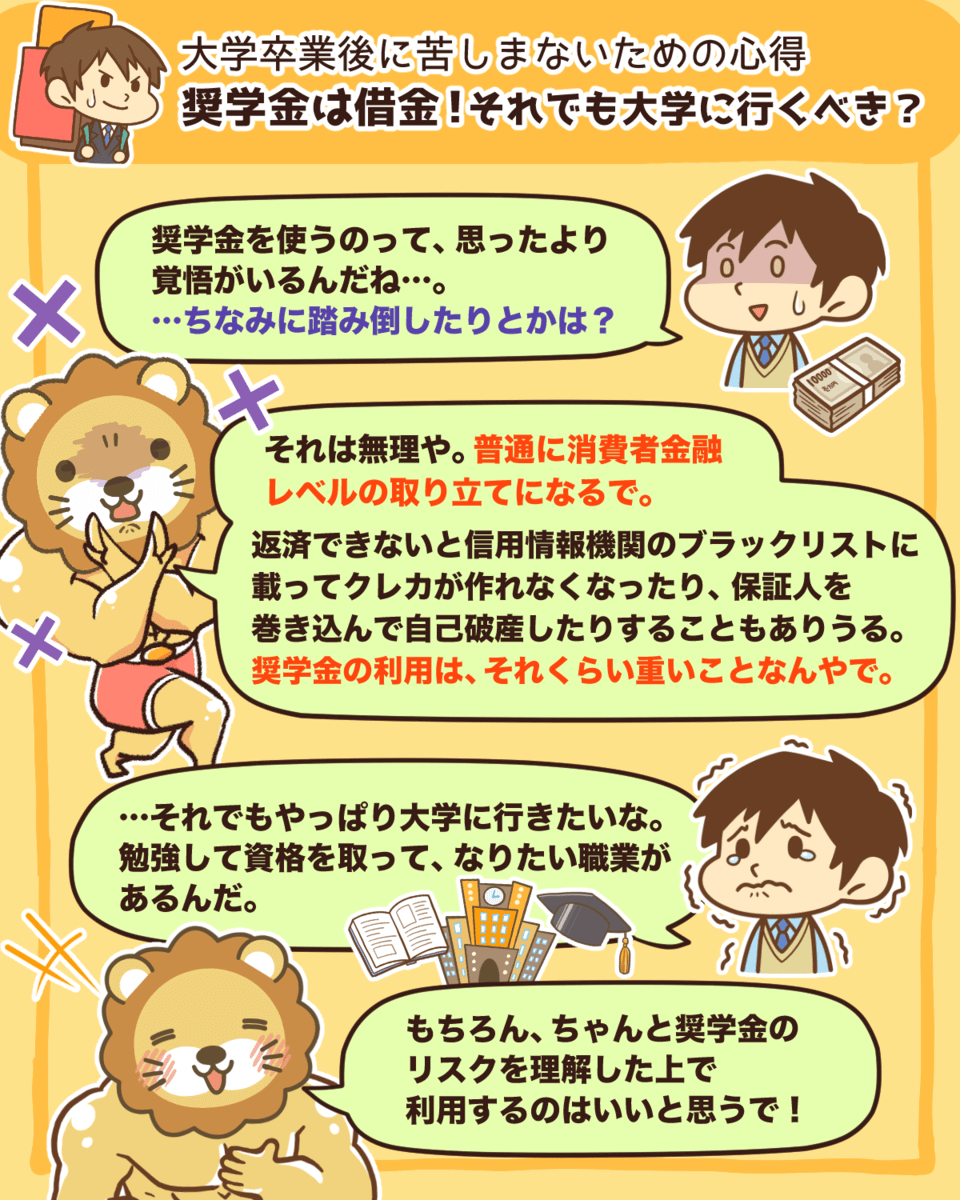

奨学金は借金!それでも大学に行くべき?

奨学金というと聞こえは良いけど、貸与型なら立派な借金やで。

利息だけで100万円を超える場合もある。

「大学に行くのが当たり前」と考えるんじゃなくて、「本当に大学へ行きたいのか?行く必要があるのか?」を考えような^^

お金も時間も使って「それでも行く!」と決めたなら、無駄にならんよう有意義な大学生活にせんとな

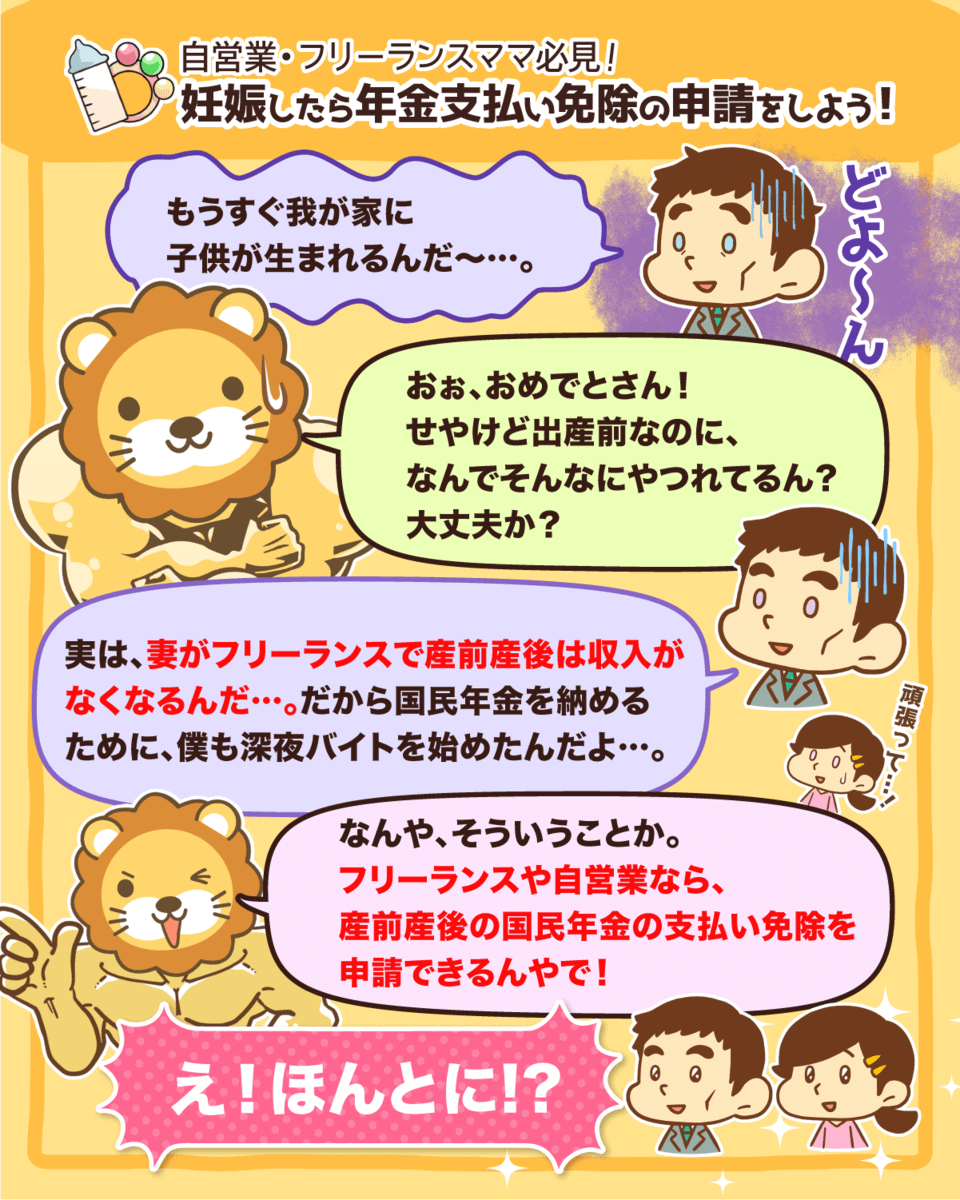

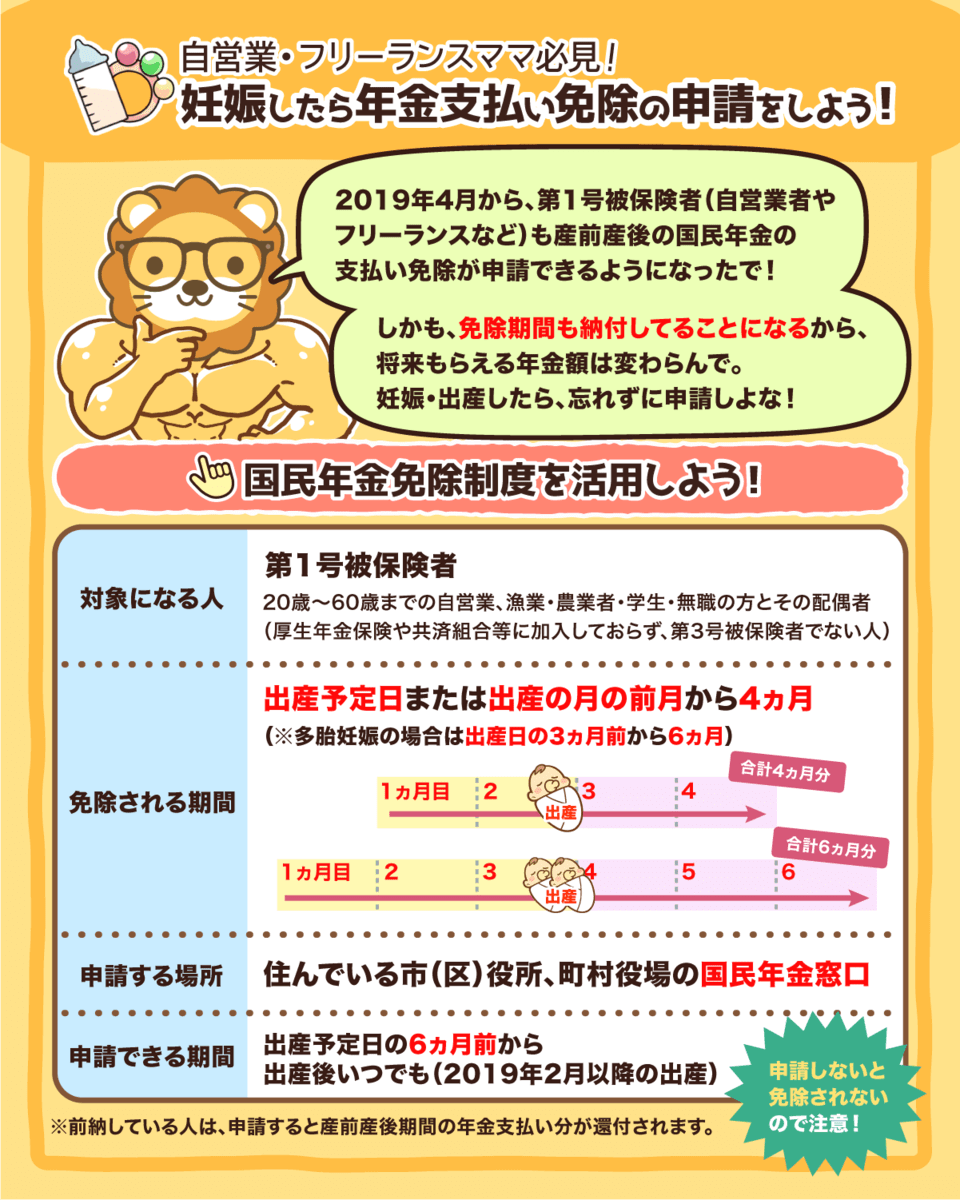

妊娠したら年金免除の申請をしよう!

フリーランスや自営業者も、妊娠したら国民年金支払い免除の申請をしよう!

最長で6ヶ月間、年金を免除してもらえるで。

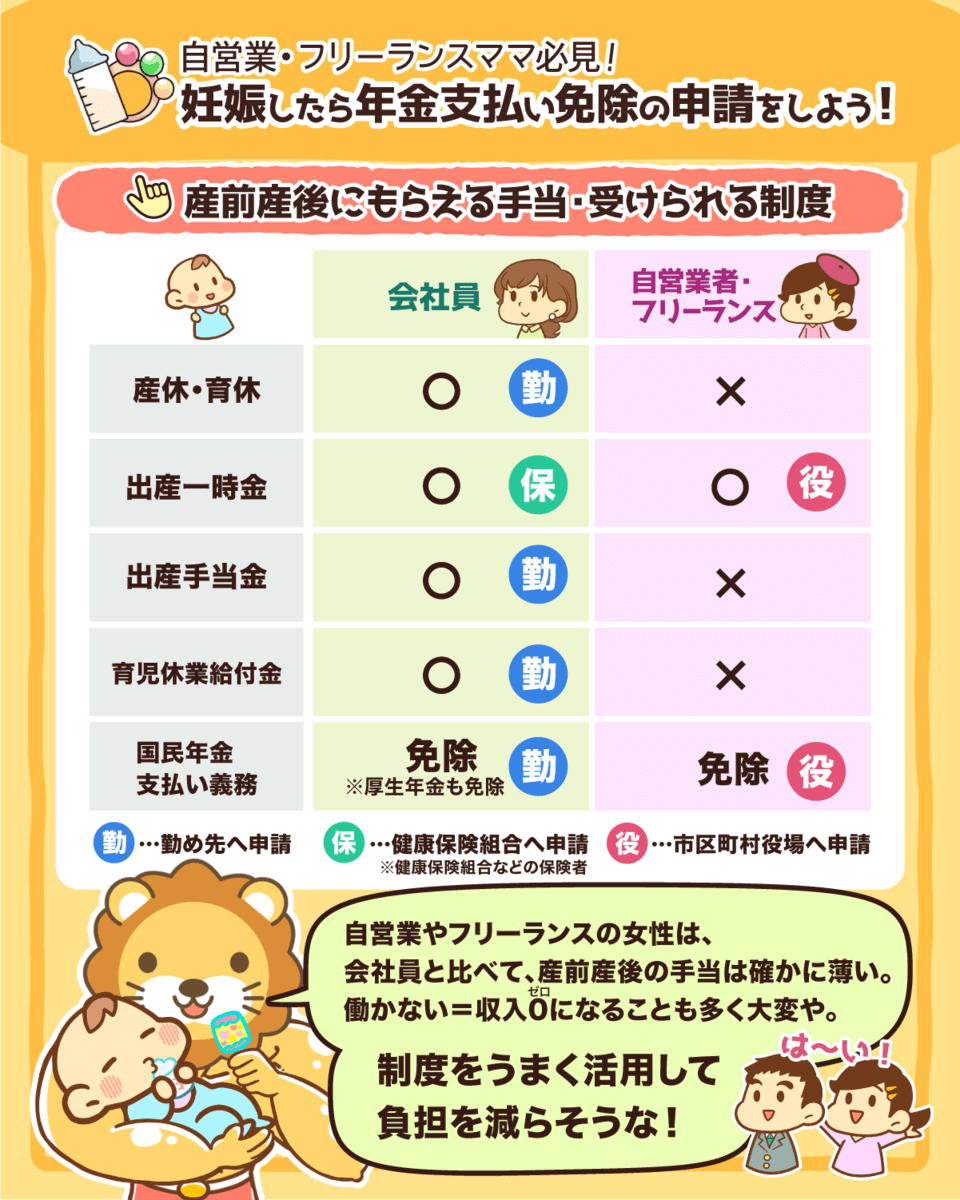

会社員と違って、フリーランスや自営業者は産前産後の手当が薄い。

こういった制度を知っておけば、負担を減らせるで^^

自動で免除にはならへんから、忘れず申請しよな〜!

出産・子育てで もらえる手当

出産・子育てでお金の不安を抱えている人も多いんとちゃうかな。

でも制度を利用すれば、そんな不安もきっと解消されるはずや^^

他にも、自治体によってはユニークな制度もあるで!

ただし、申請が必要な制度もあるから、内容を確認して申請も忘れんようにな。

せっかくある制度は活用して、

出産・子育てに集中できるように、

しっかり情報のアンテナを張っていこな~!^^

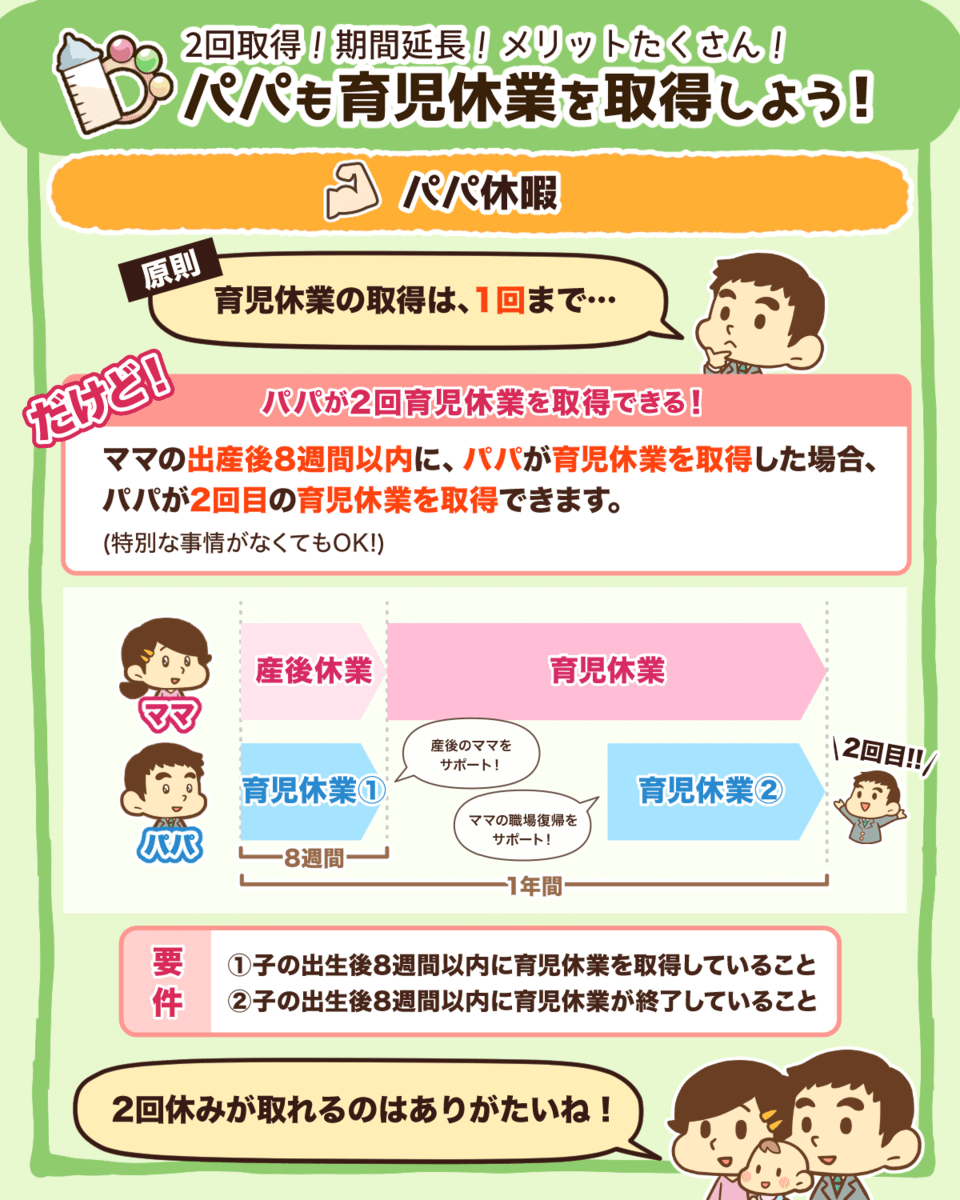

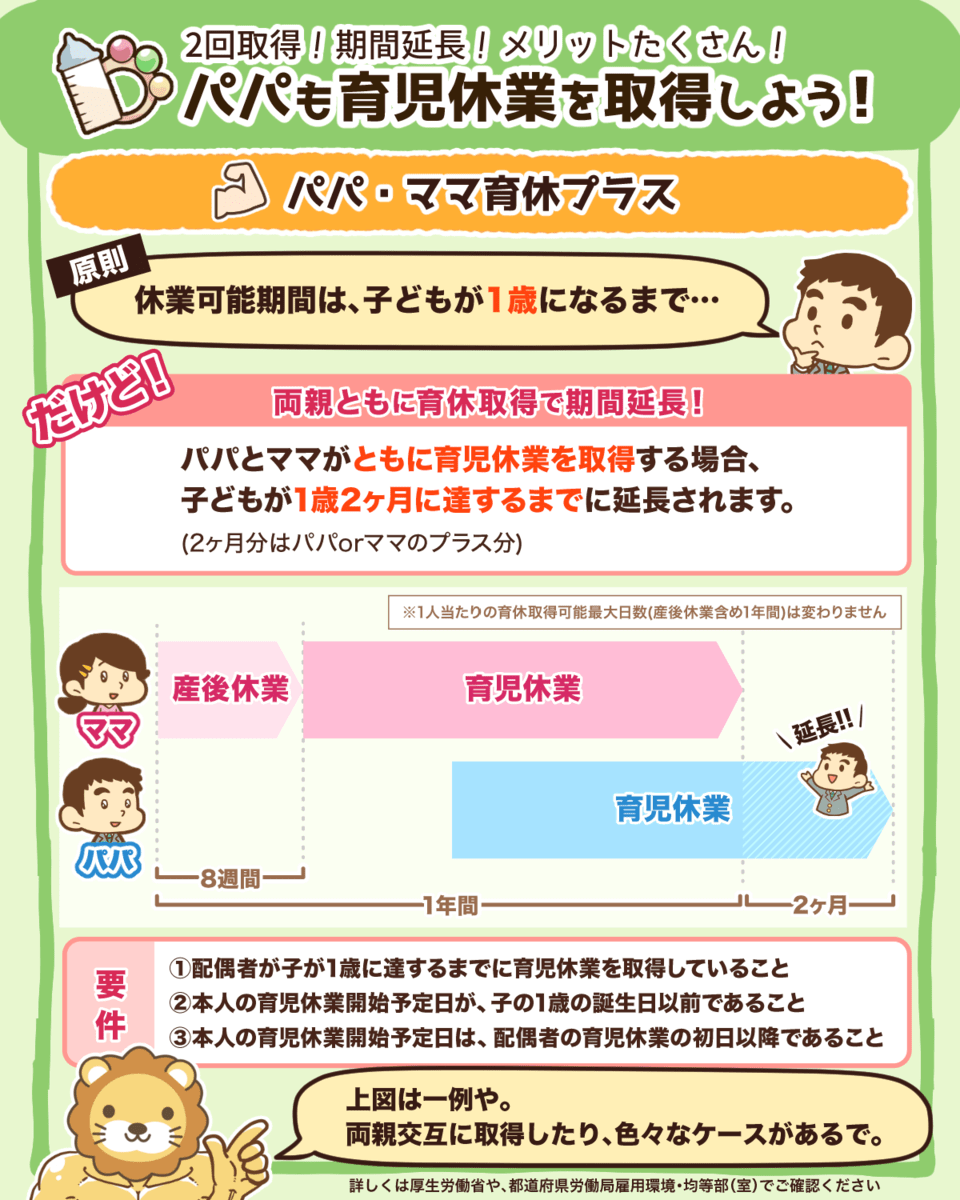

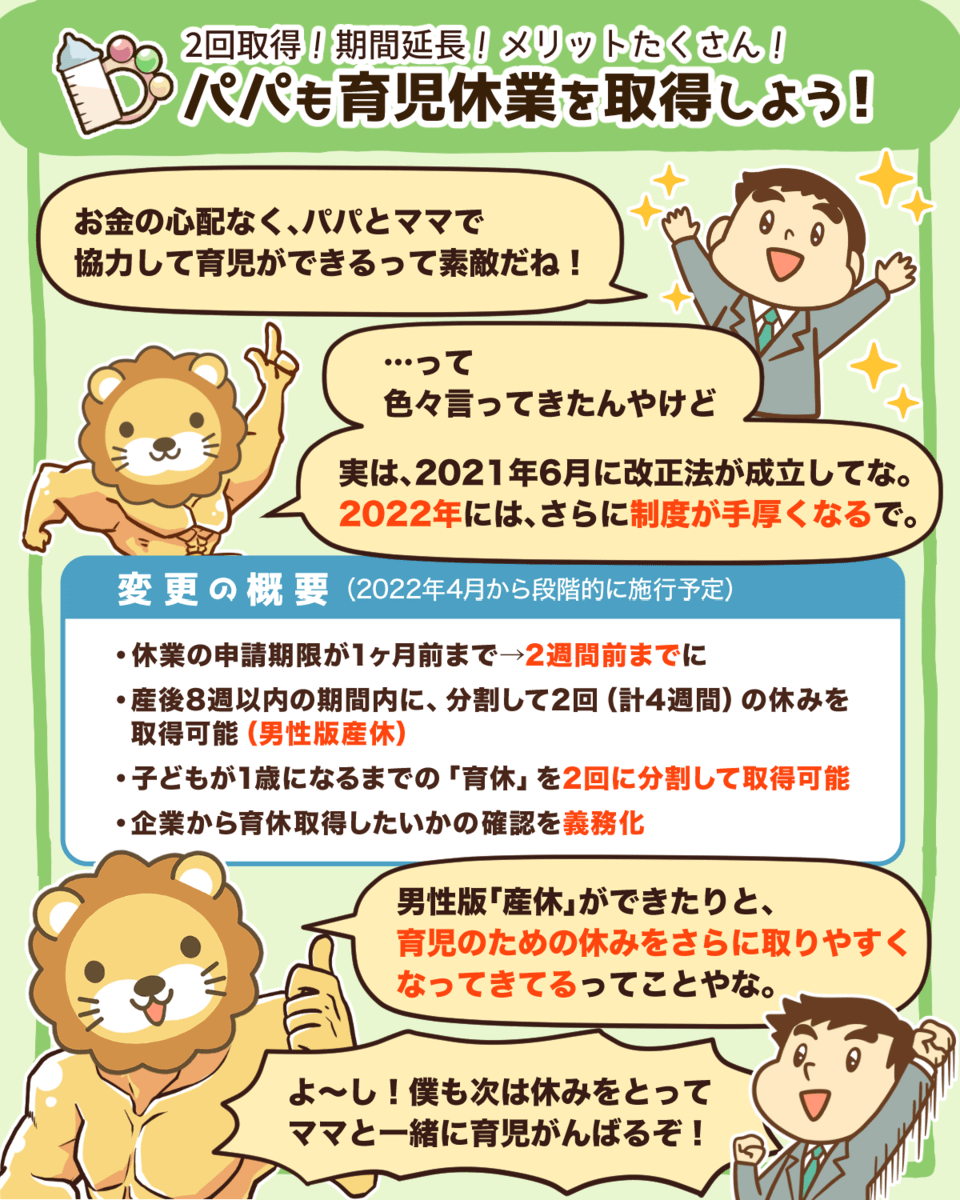

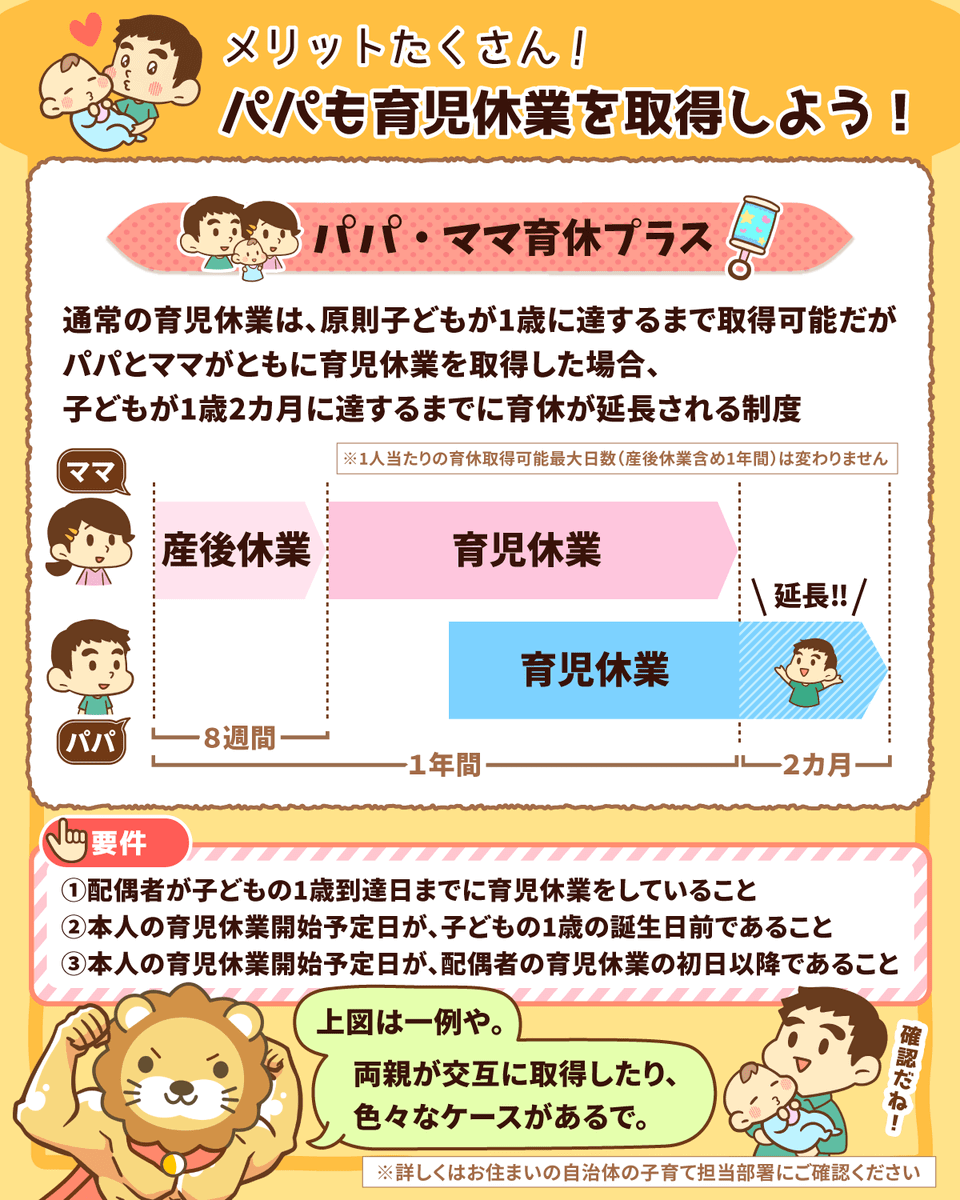

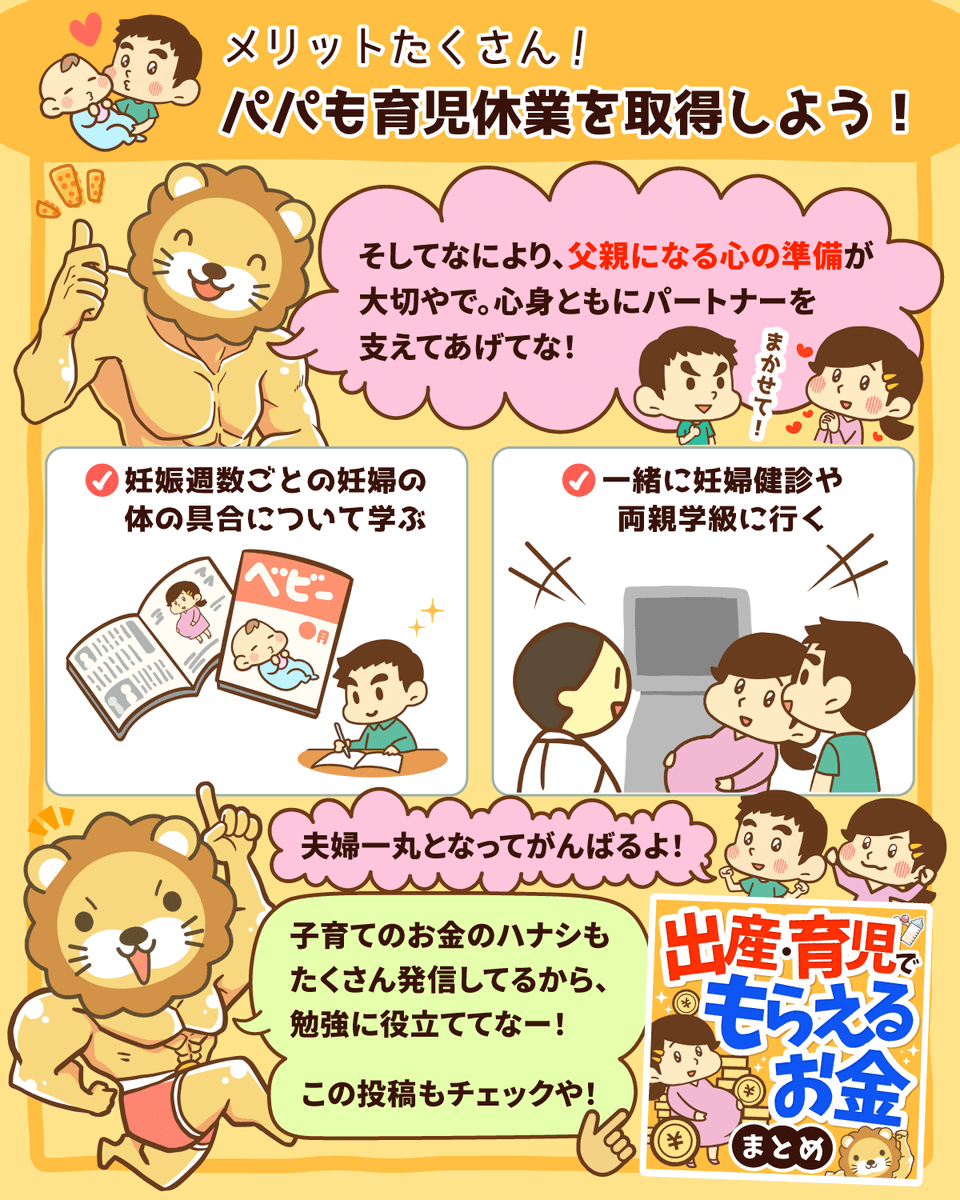

パパも育児休業を取得しよう!

男性のみんな〜!育休は取ってる?

パパが育休を取る時に使える心強い制度を紹介するで^^

パパが2回育休を取得できる「パパ休暇」

子が1歳2ヶ月になるまで延長できる「パパ・ママ育休プラス」

2022年4月以降は、改正法で育休がさらに手厚く&取りやすくなる予定や。

今後も要チェックやで〜!^^

産後パパの育休の仕組みは?

男性にも育休制度があることは広く知られているけど、まだまだ取得率が少ないのも事実や。

そんな現状を受けて、産後パパ育休制度が可決・成立したで^^

せっかくある制度を活用して、産後のママと赤ちゃんをしっかり支えていこな^^

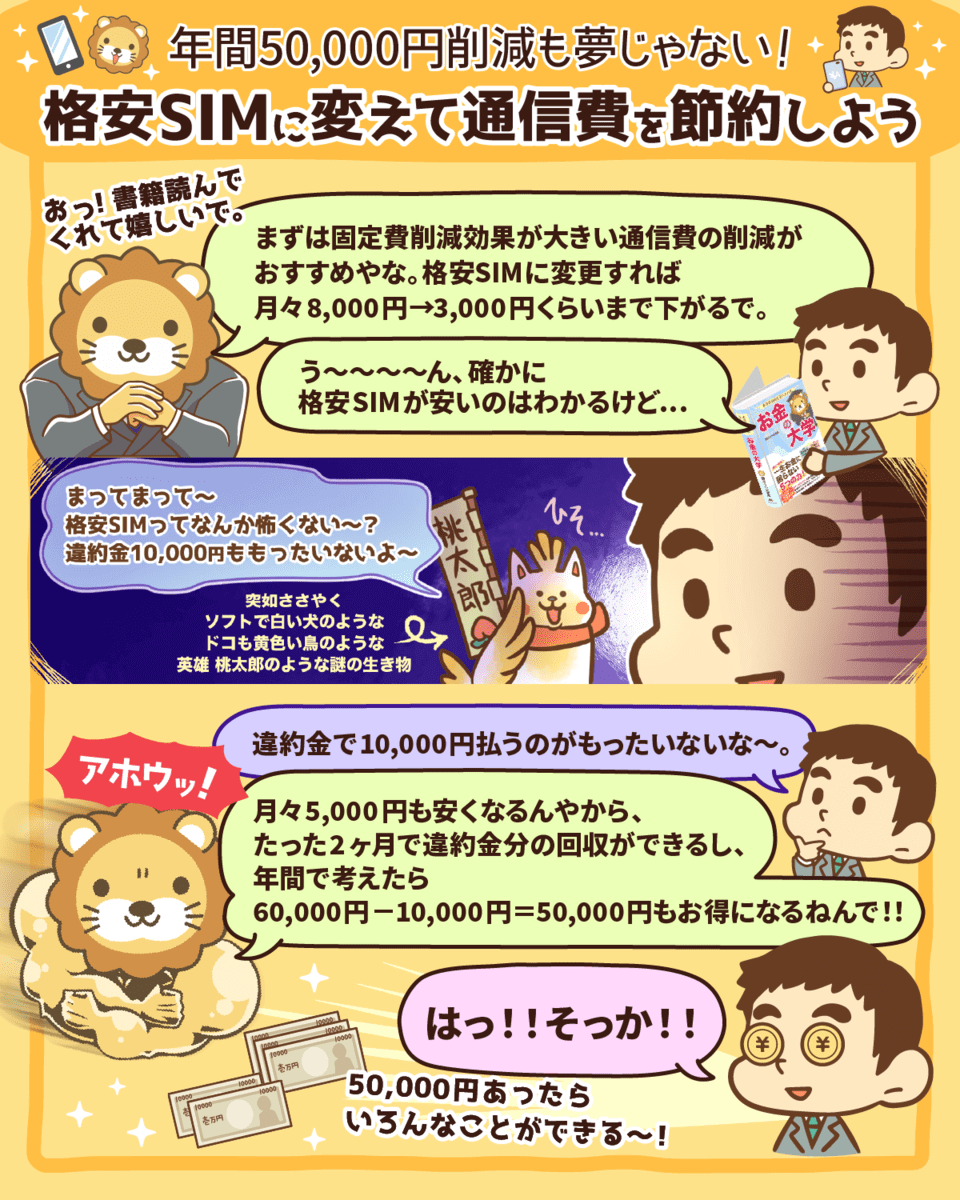

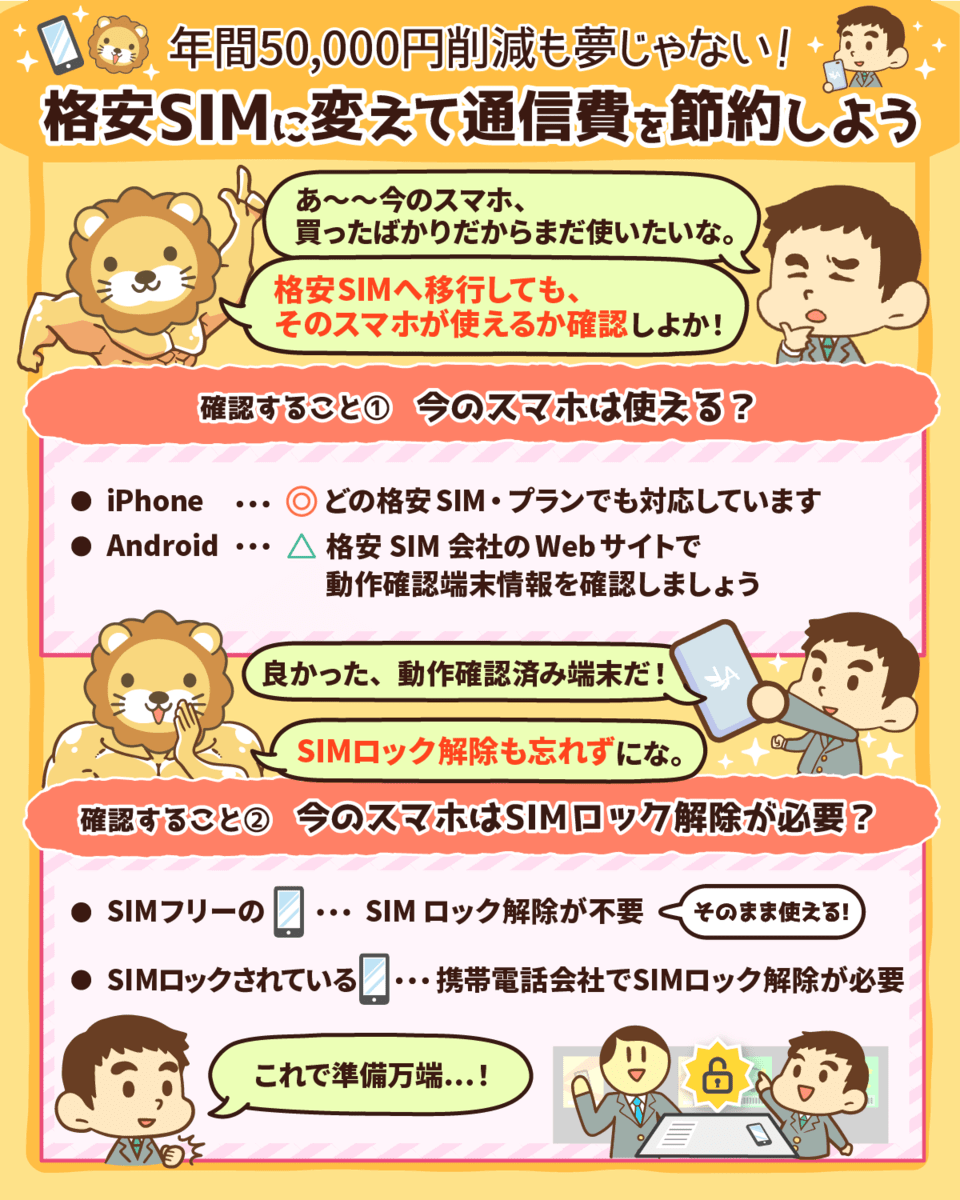

通信関連

スマホは格安SIMに変えろ!

毎月5,000円の収入を増やすのは難しいよな。でも固定費見直しやと簡単にできることもあるで^^

大事なのは勝手に貯まる仕組みを作ること。

スマホを格安SIMに変えるだけで、使い方にもよるが月5,000円程度は安くなる事がほとんどや。

月5,000円は年間6万円。固定費はバカにならんで〜^^

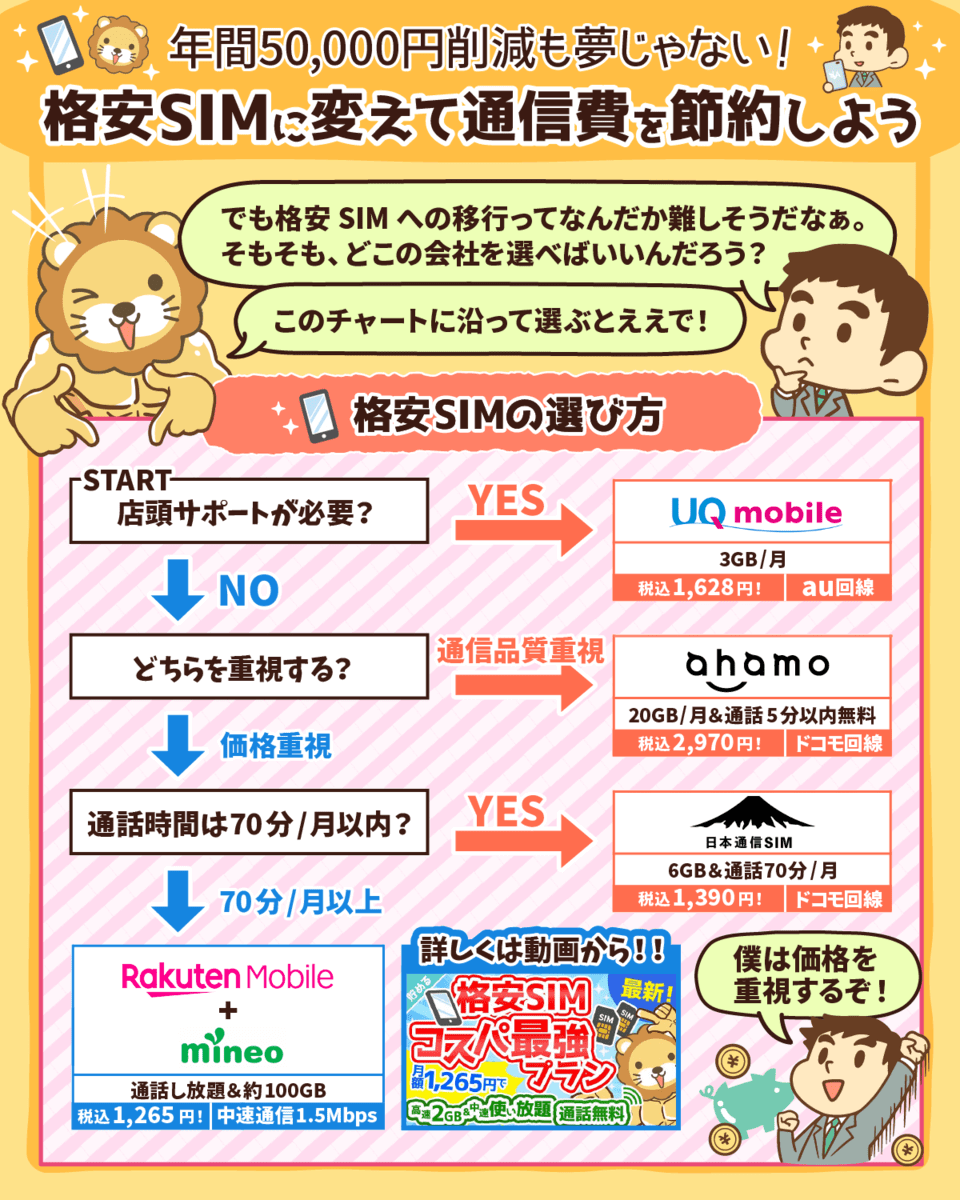

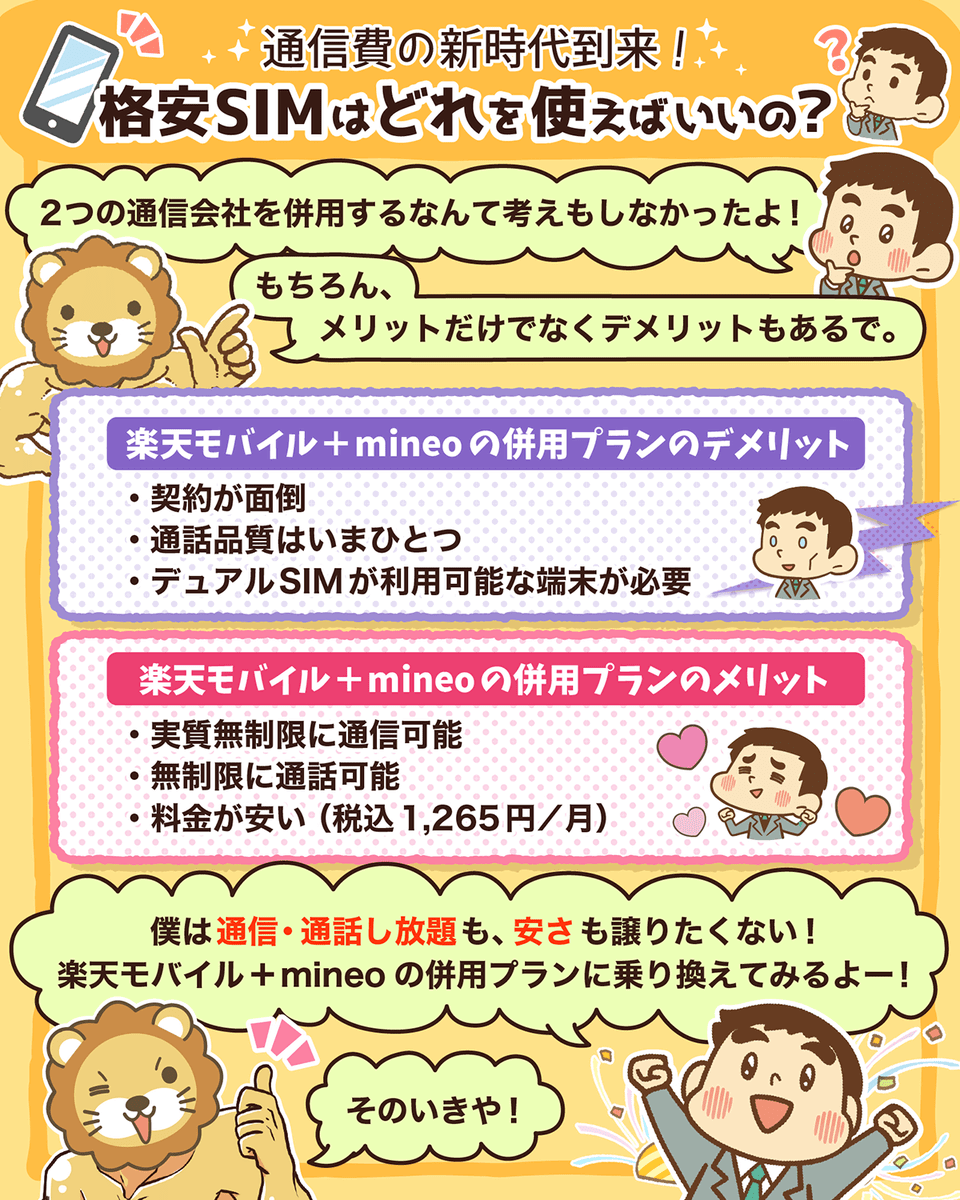

格安SIMはどれを使えばいいの?

皆は格安SIMや格安プランを使っているやろか?

2022年4月からは、大手3大キャリアの違約金が0円になるで^^

通信費が月額6,000円以上なら、固定費を削減するいい機会や。

YouTubeやブログではさらに詳しく解説しているから見てみてな〜!

関連動画

→ 【マンガ動画】話題のラクチン節約術・コツコツ節約がバカらしくなる!? 〜スマホ代を毎月5千円安くする方法〜

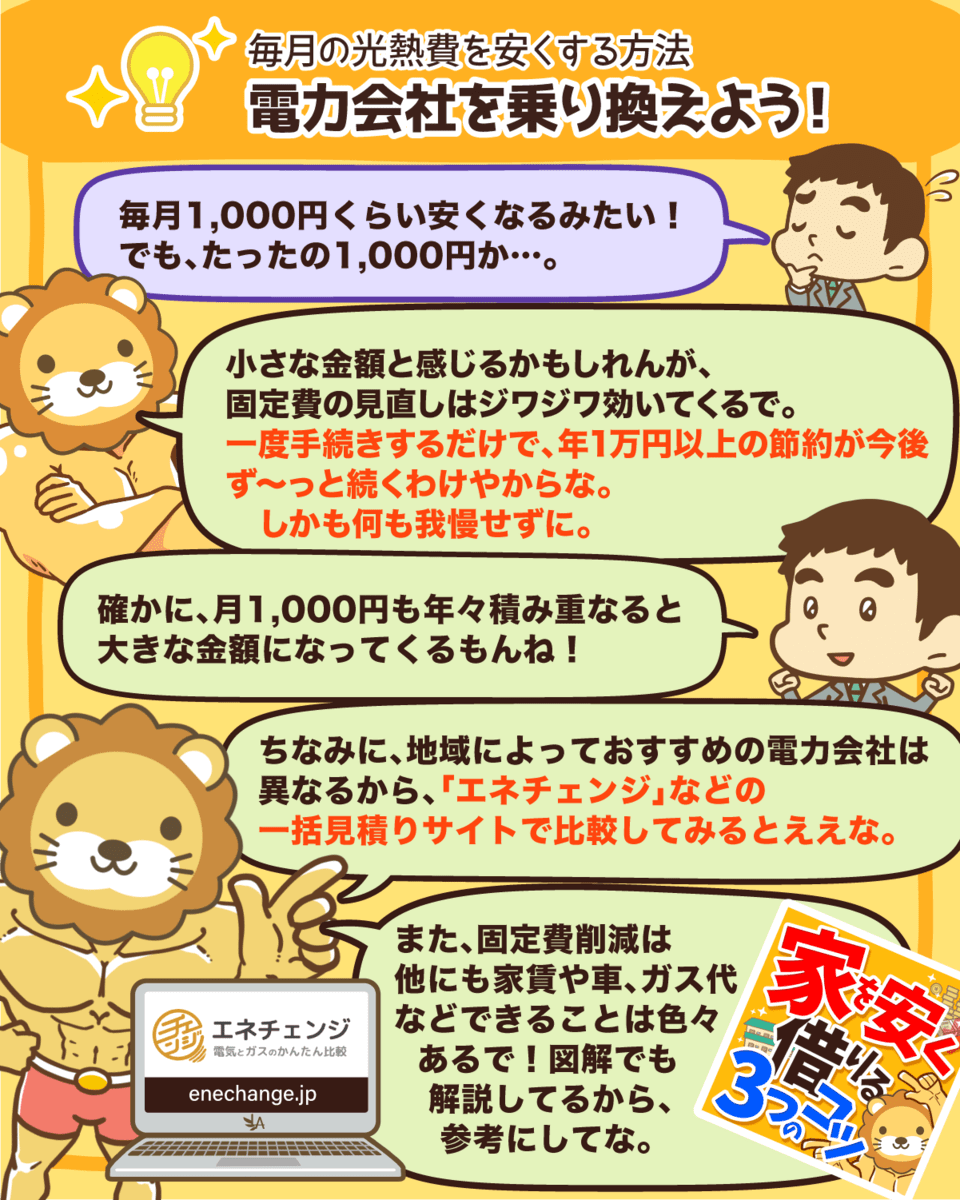

光熱費関係

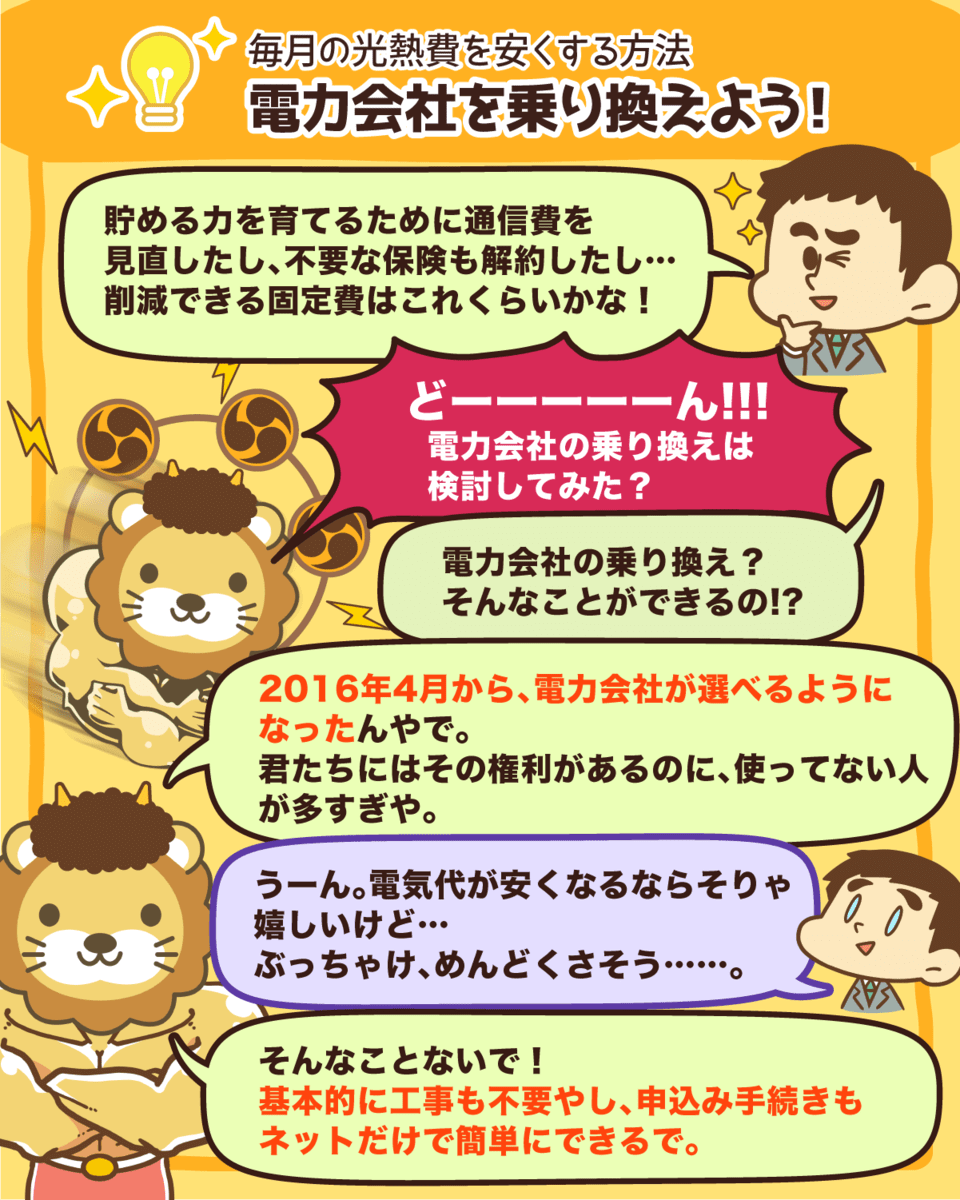

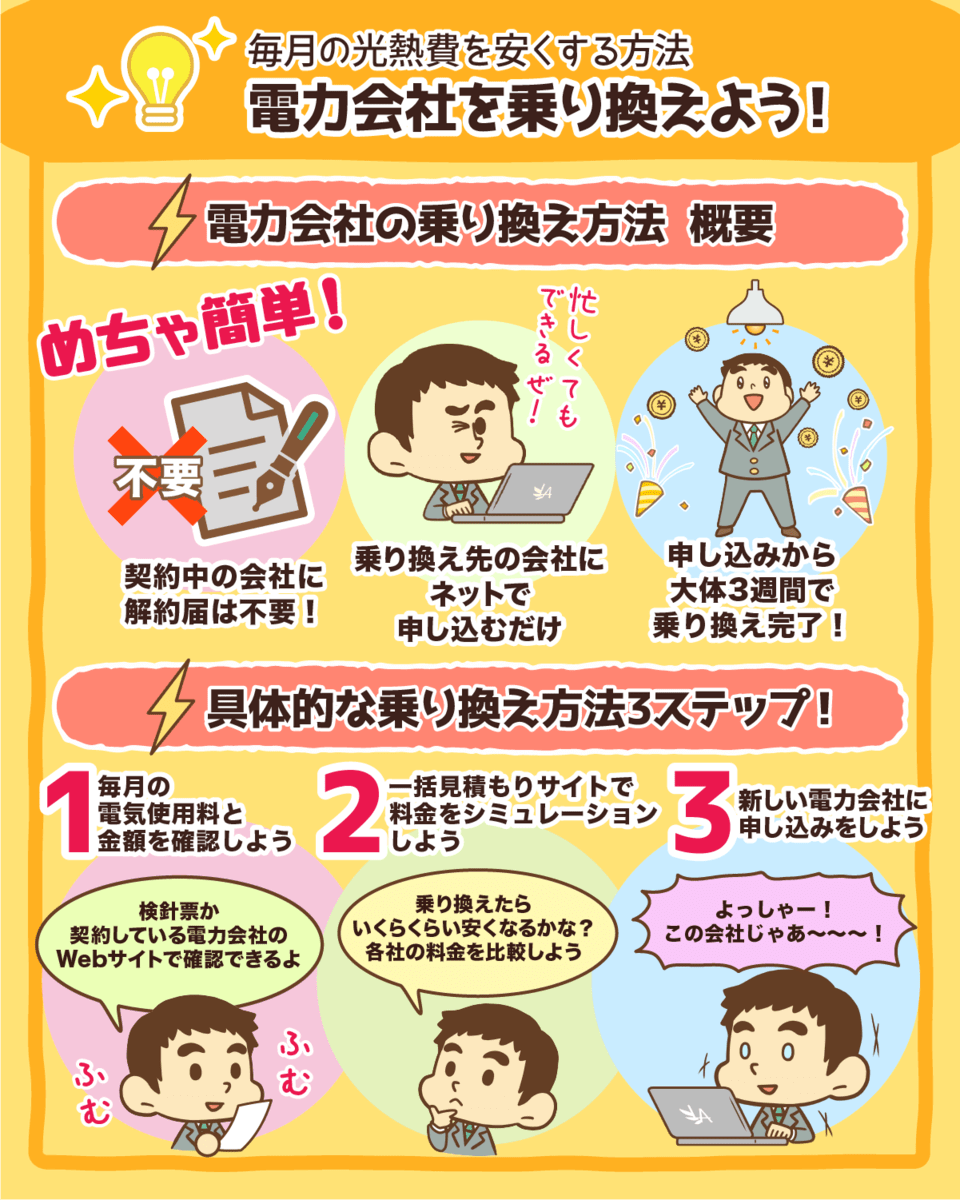

電力会社を乗り換えよう!

光熱費の節約って聞くと、以下のような日々の努力に目がいきがちやな。

- 電気をこまめに消す

- コンセントをこまめに抜く

- 冷蔵庫の開け閉めを早くする

でも、簡単かつ効果が大きい光熱費の節約方法は「大元の料金を下げること」やで ^^

電気代の場合は、電力会社の乗り換えやな。

一度見直すだけで「楽して継続的に節約効果が出る」から、まずは見積もりからやってみよな^^

保険関連

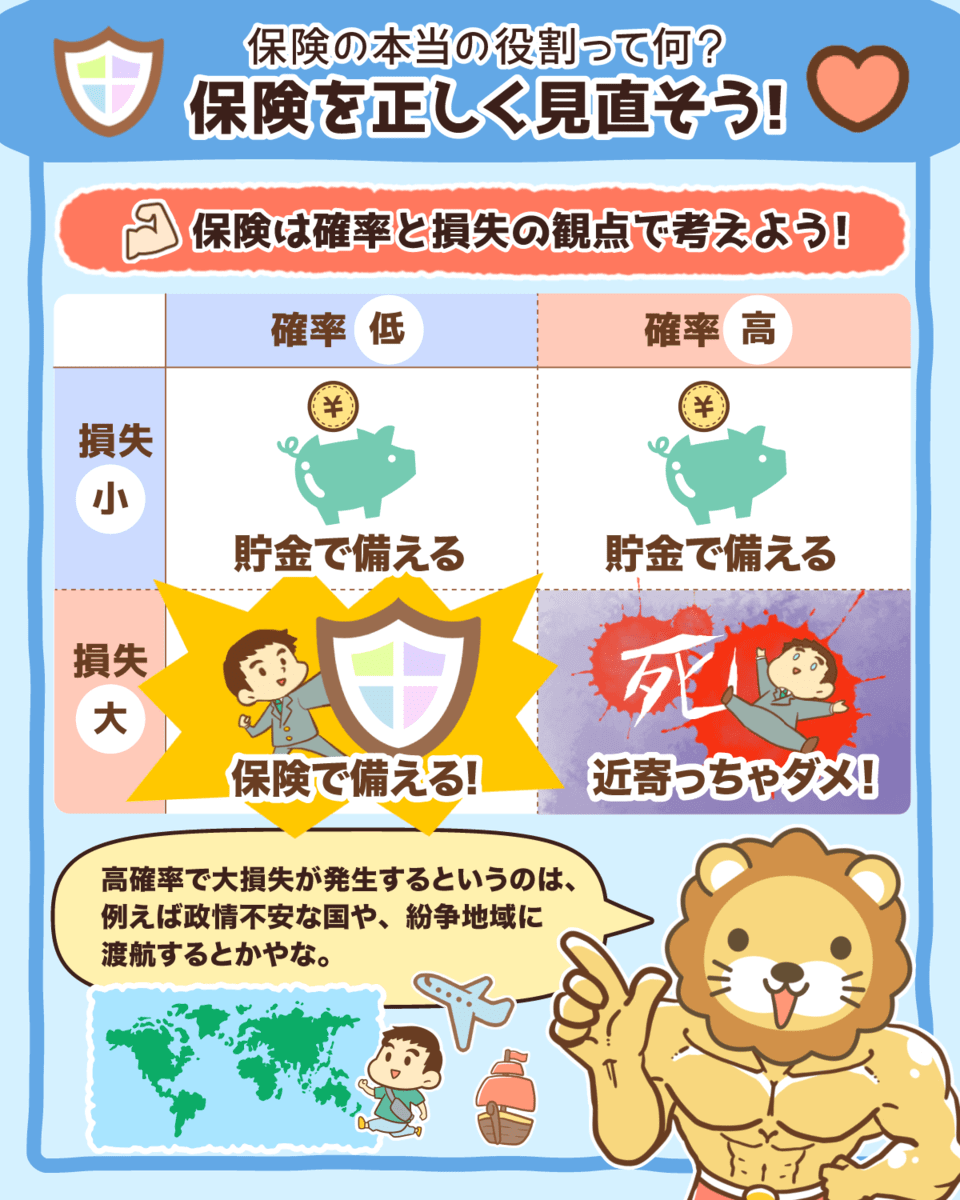

保険を正しく見直そう

固定費を見直す上で、スルーできないのが保険や。

保険は本来すばらしい仕組みやけど、払い過ぎてる家庭も少なくないで。

トラブルが起きる「確率」

トラブルが起きた時の「損失額」

保険を正しく見直すには、この2つをおさえること。

そして”不安”という感情ではなく“数字”だけで考え抜く必要がある^^

保険に入り過ぎて普段の生活が圧迫されるんじゃ本末転倒や。

しっかり見極めような!^^

日本人の9割が加入してる保険、実はこれが家計を圧迫してる原因の一つや。

ほとんどの保険は不要や。保険の本来の目的を考えよな^^

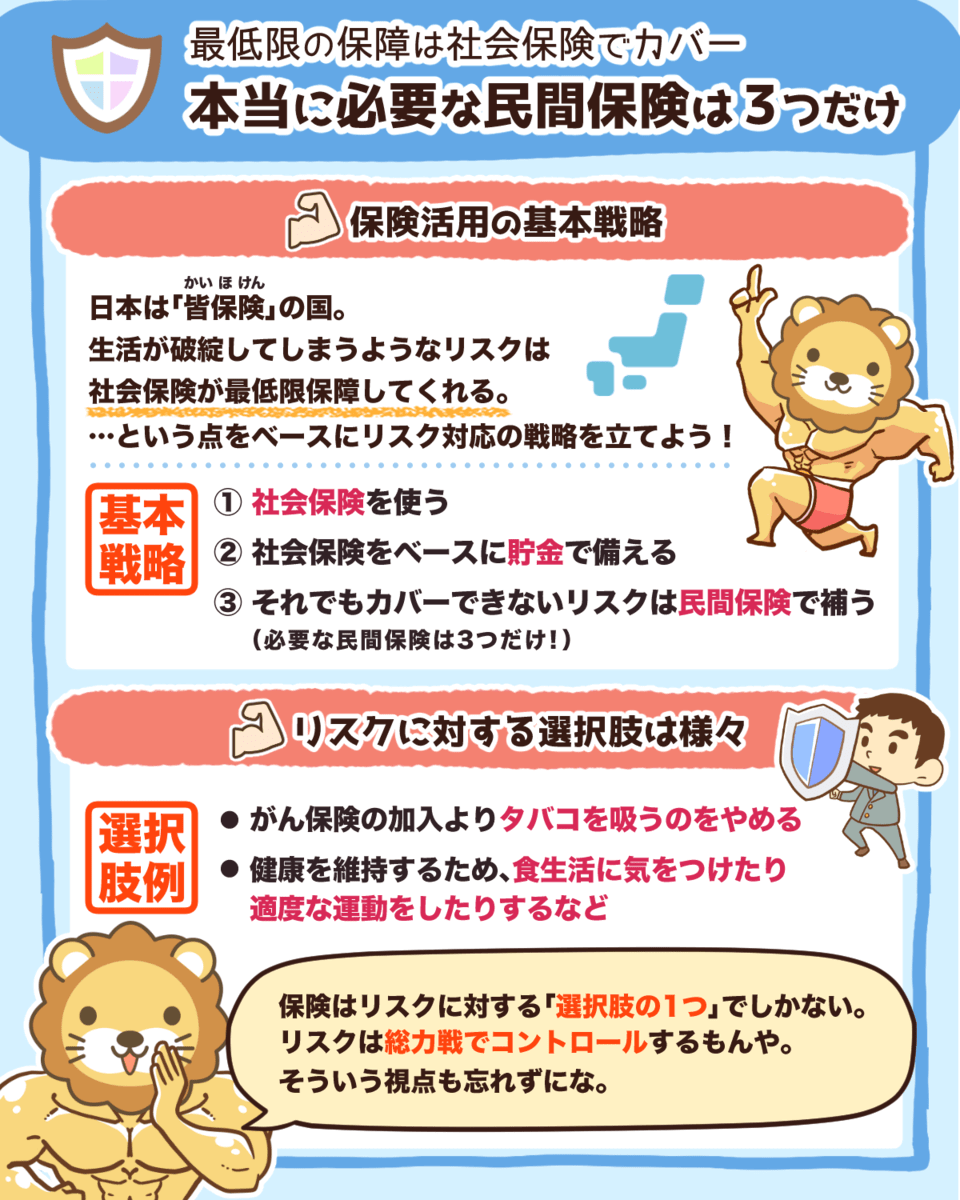

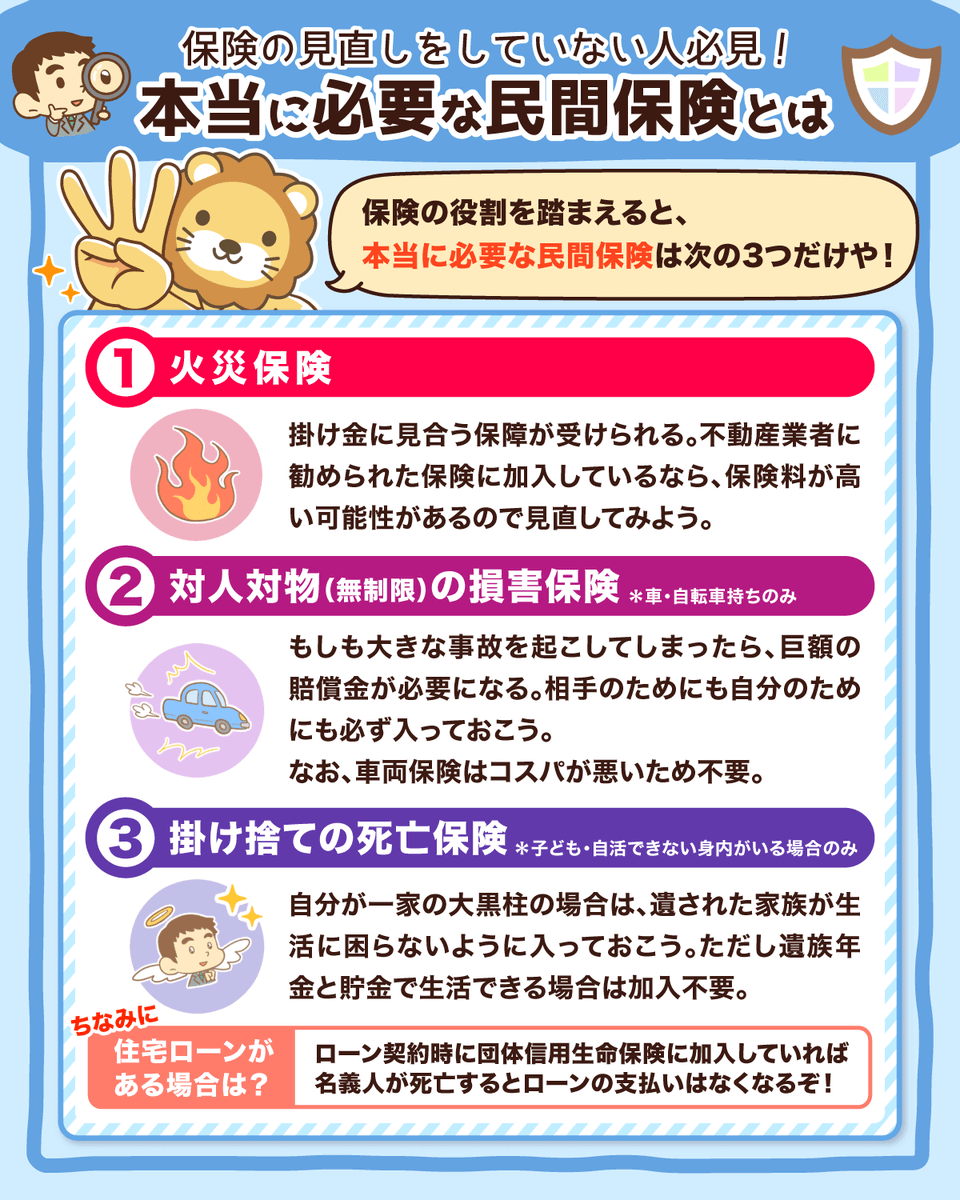

本当に必要な民間保険は3つだけ!

日本は「皆保険」の国。

生活が破綻してしまうようなリスクは、社会保険が最低限保障してくれてるで。

保険の基本戦略は以下の通り。

リスク対応のベースは社会保険

社会保険でカバーできないところは貯金と民間保険で補う

月5,000円以上の保険料を払っている場合は、保険に入りすぎていないかチェックしてみよな〜!

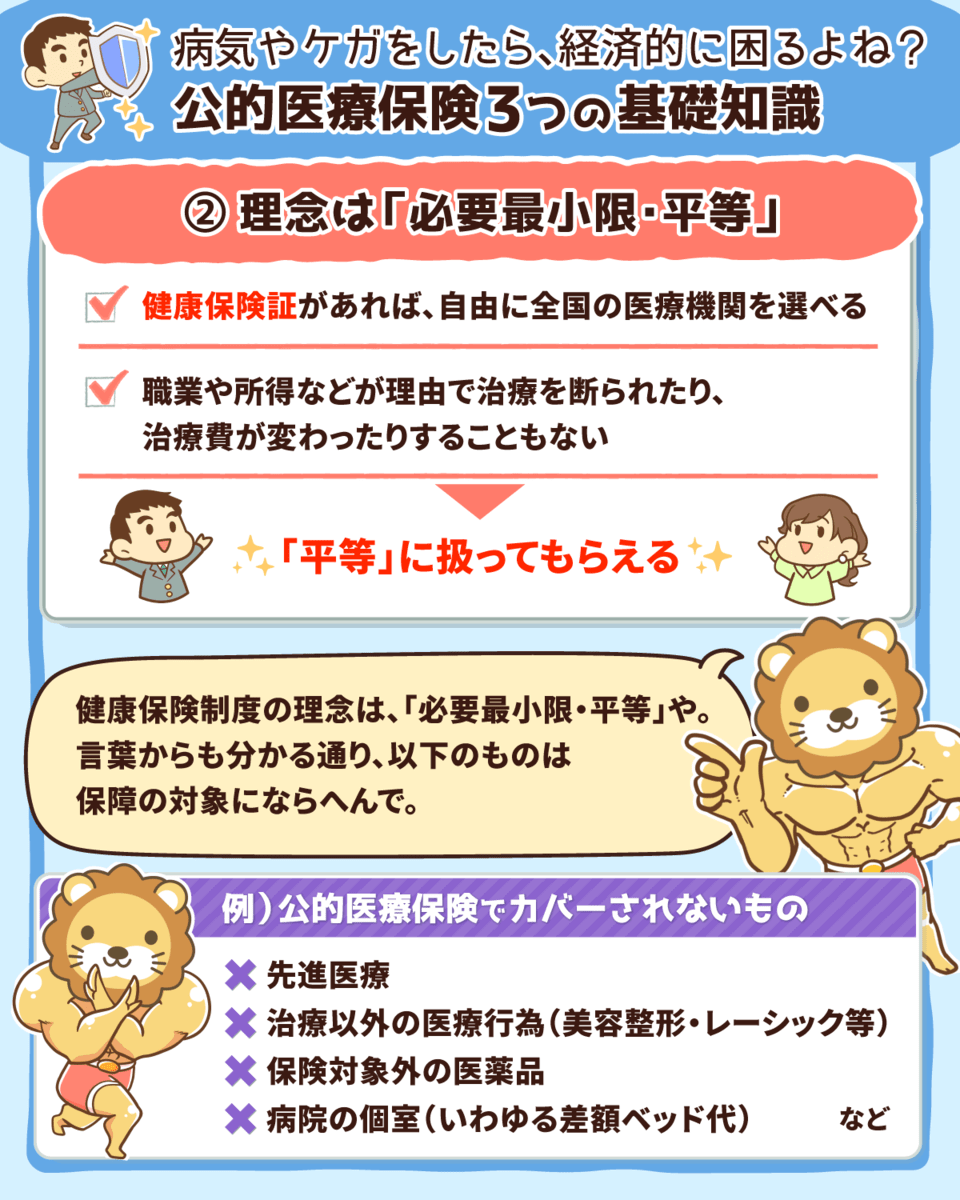

意外と知らない公的医療保険3つの知識

日本の「健康保険」は世界最強!

既にみんな、最強の保険に入ってるのに

その内容をちゃんと理解している人は少ないで。

最低限知っておいて欲しいのは、この3つ^^

- 日本は「国民皆保険」

- 理念は「必要最小限・平等」

- 自己負担は原則3割

*自己負担額には「上限あり」

保険料を払ってるんやから

健康保険の基礎知識と保障内容はしっかり把握しておこうな!^^

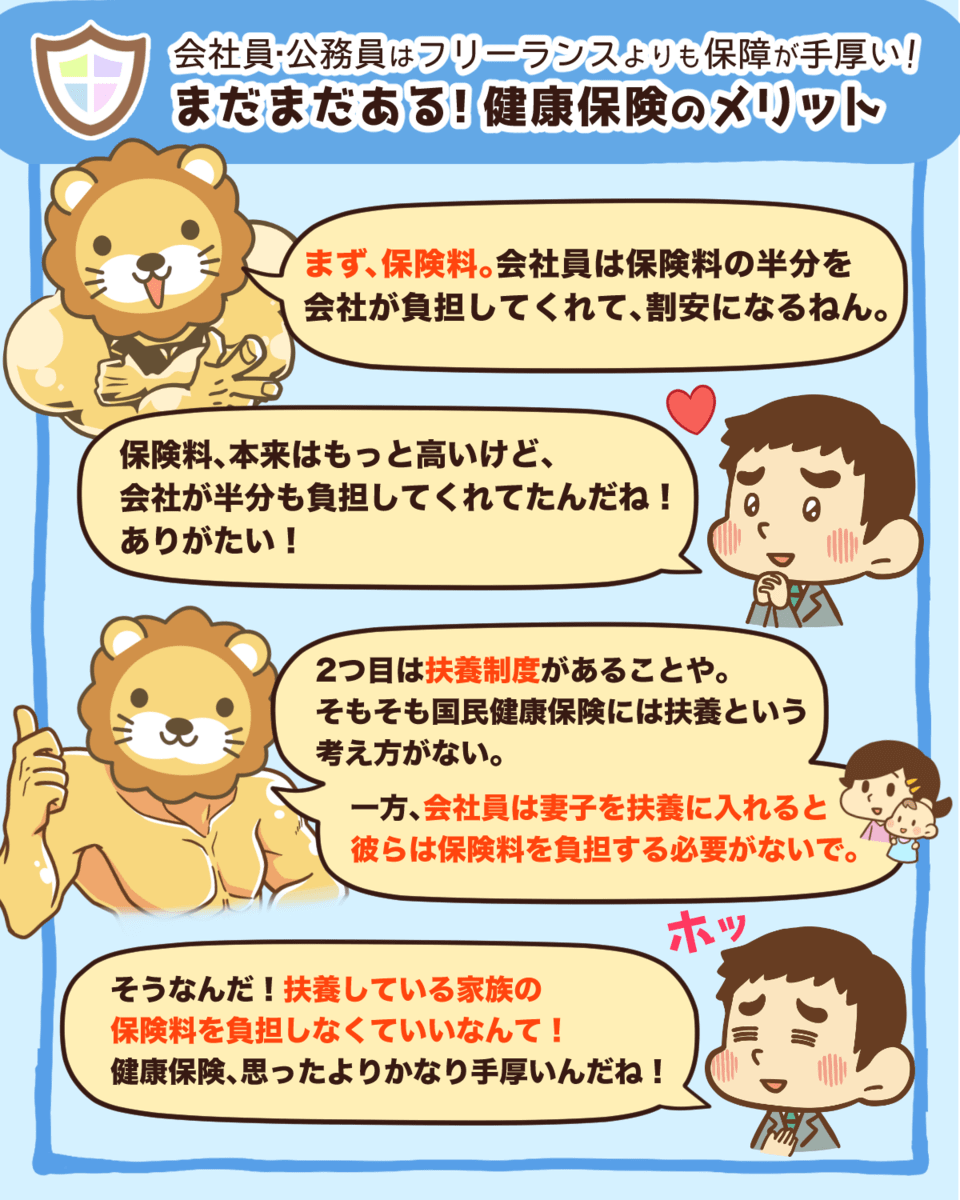

健康保険のメリット

日本の健康保険は世界最強!

既にみんな、手厚い公的保険に入ってる。

民間の医療保険に入りまくっとる会社員の人は、メリットを再確認や^^

- 保険料は会社と折半

- 扶養制度あり

- 病気などで働けない時、傷病手当金の支給あり

必要以上に保険料を払うより、そのお金を豊かな時間に使ってな^^

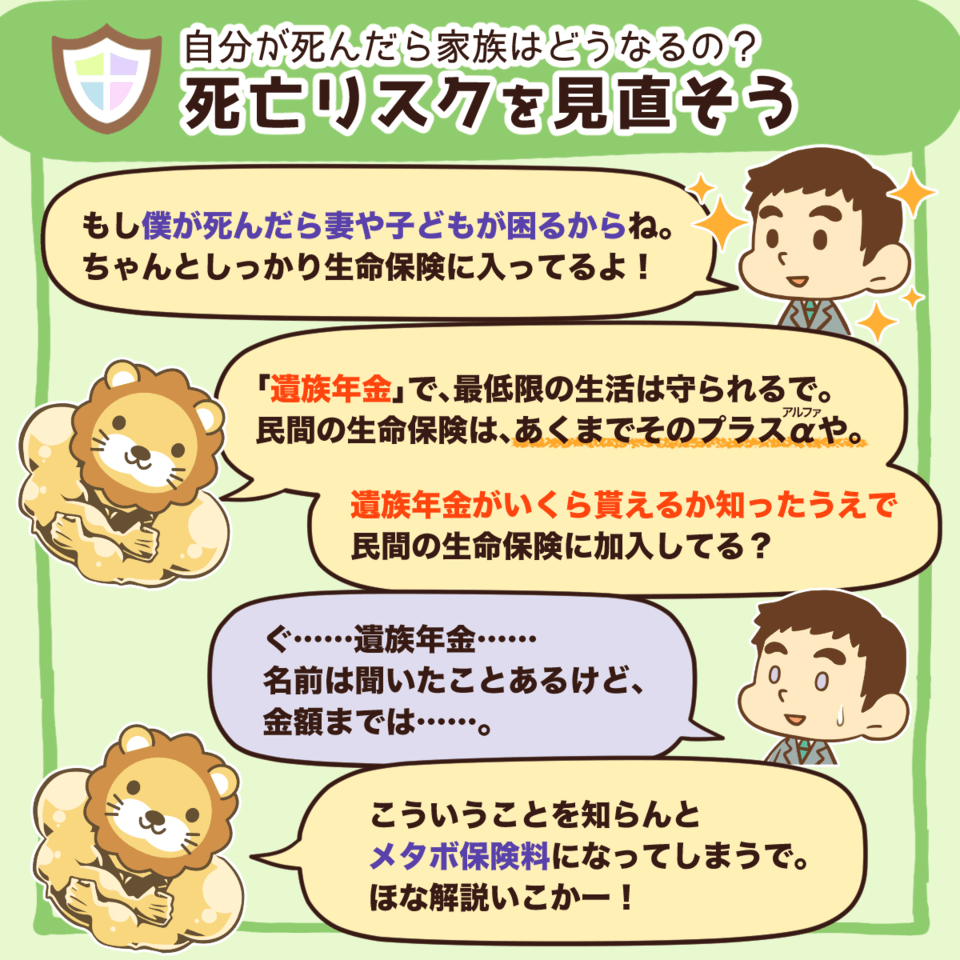

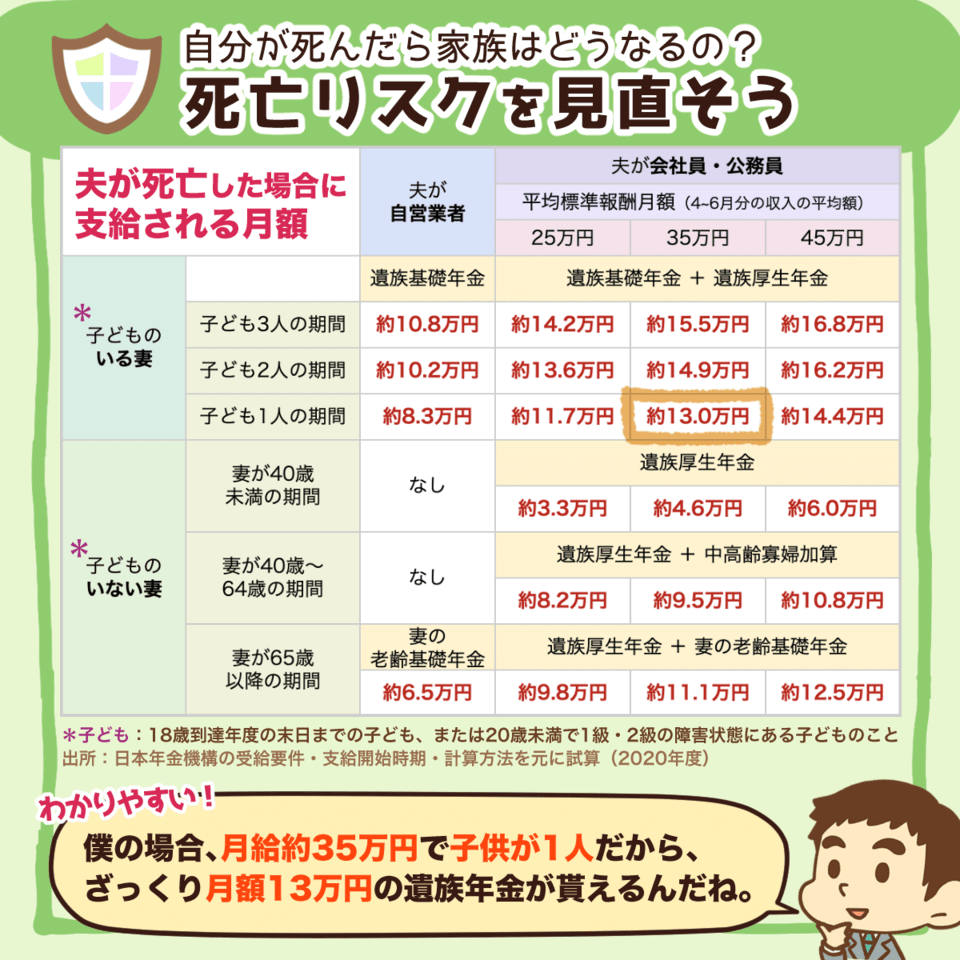

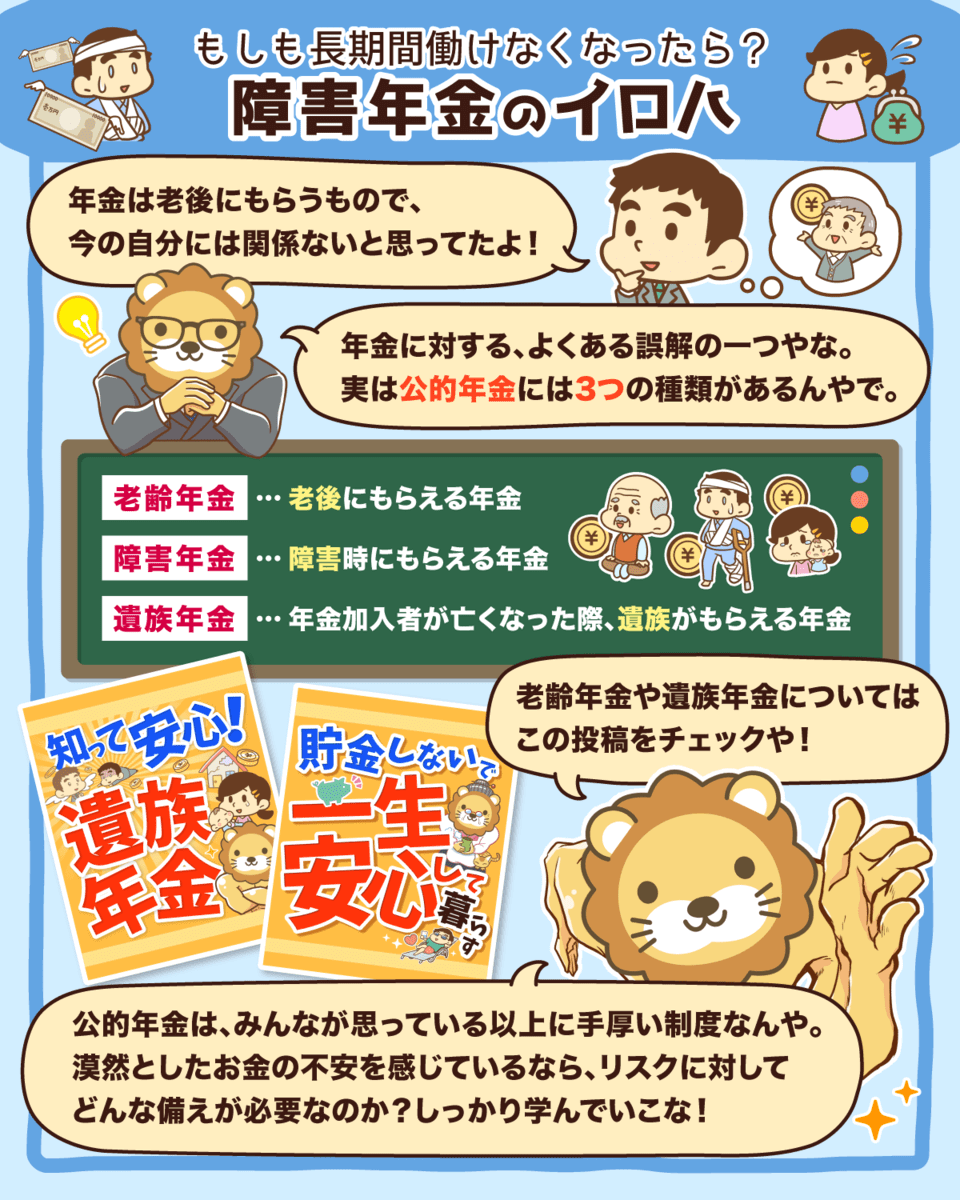

遺族年金を学んで死亡リスクを見直そう

自分が死んだら家族はどうなる!?

「国民年金」や「厚生年金」の加入者が亡くなると

遺族には「遺族年金」が支給されるで^^

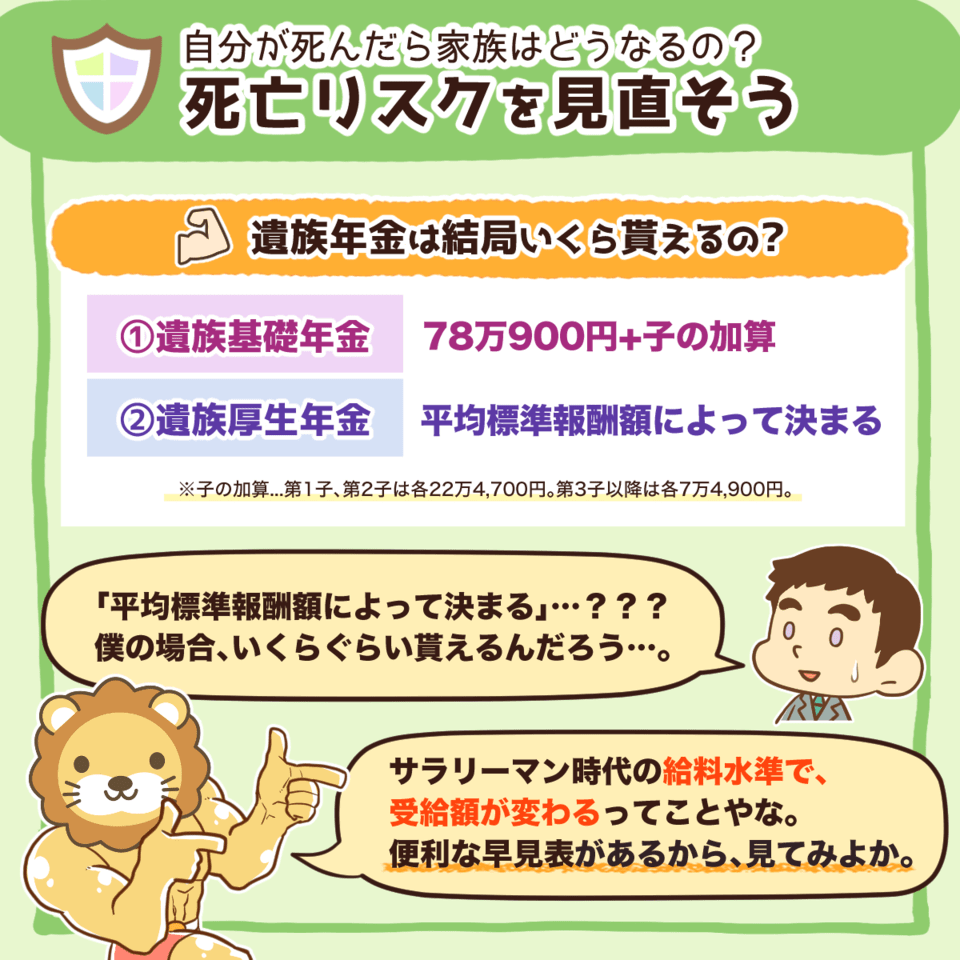

遺族年金は2種類

- 遺族基礎年金

- 遺族厚生年金

自営業者・フリーランスは① だけ

会社員は①+②がもらえる。

これで最低限の生活は守られる。

民間の生命保険は、あくまでそのプラスαや^^

遺族年金を把握していないと、本当に必要な民間の生命保険は分からん。

受給額は家族構成などによって変わるから

図解にある計算式や早見表で確認してみてな^^

遺族年金で足りずに生命保険が必要なら、選ぶのは掛け捨て一択。

定期保険、収入保障保険がおすすめやで。

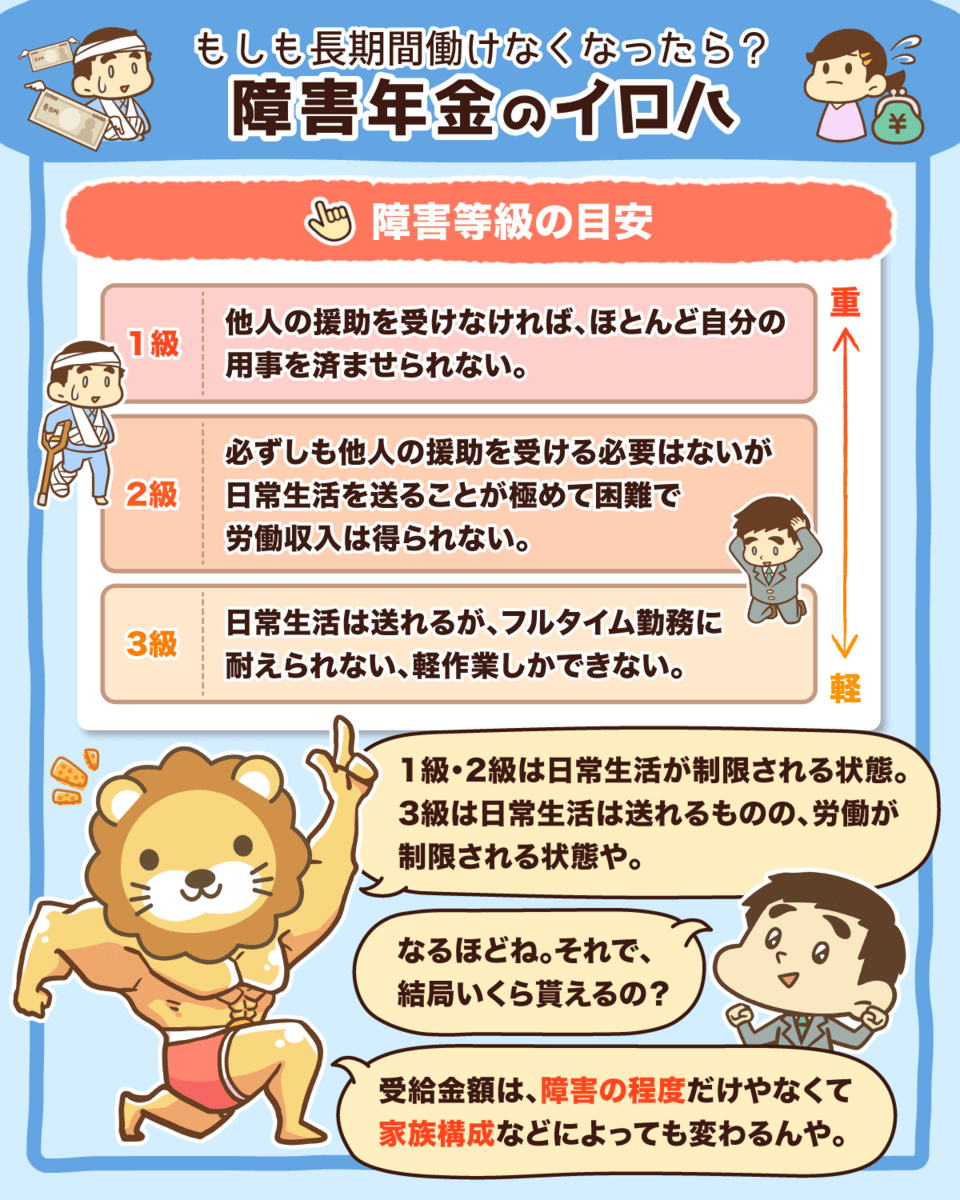

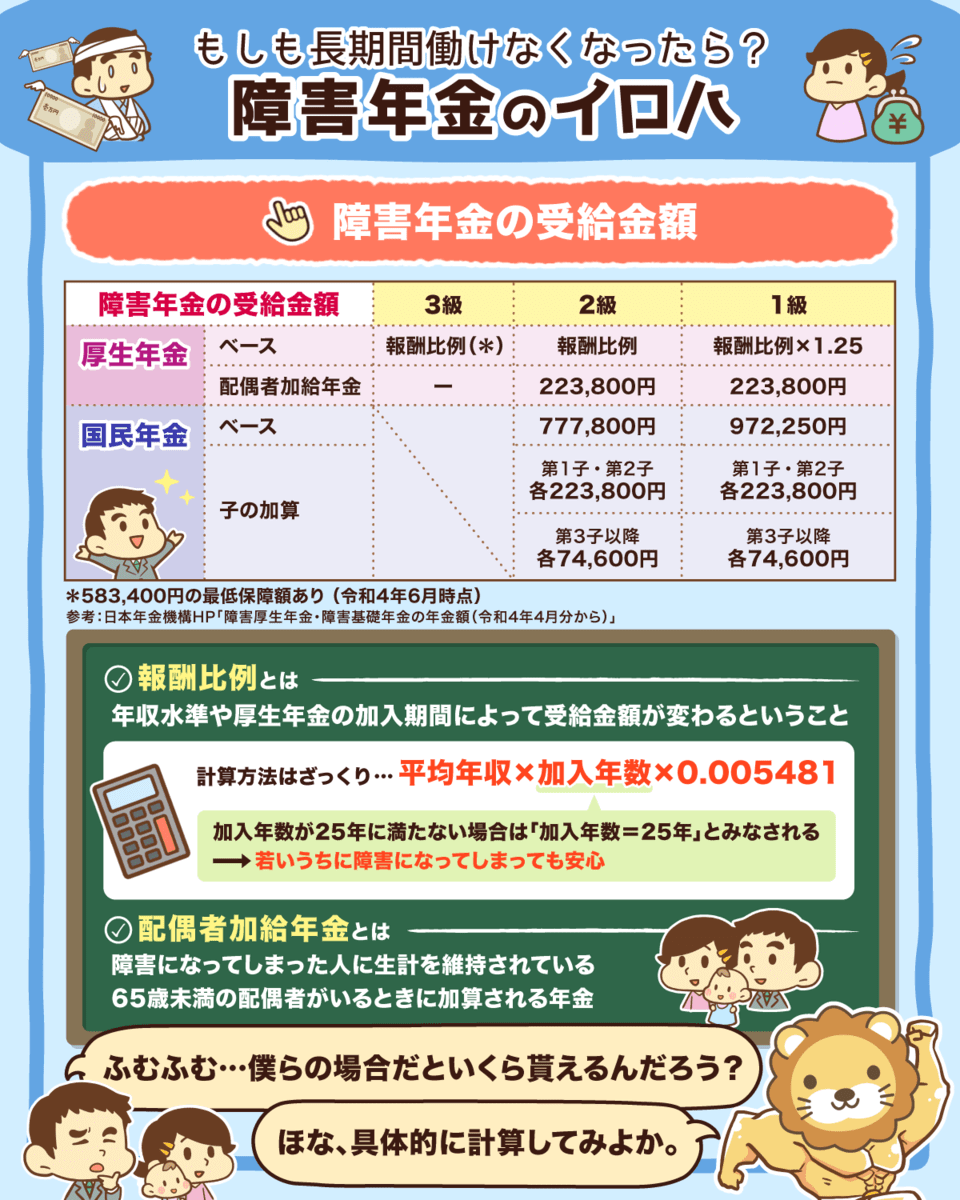

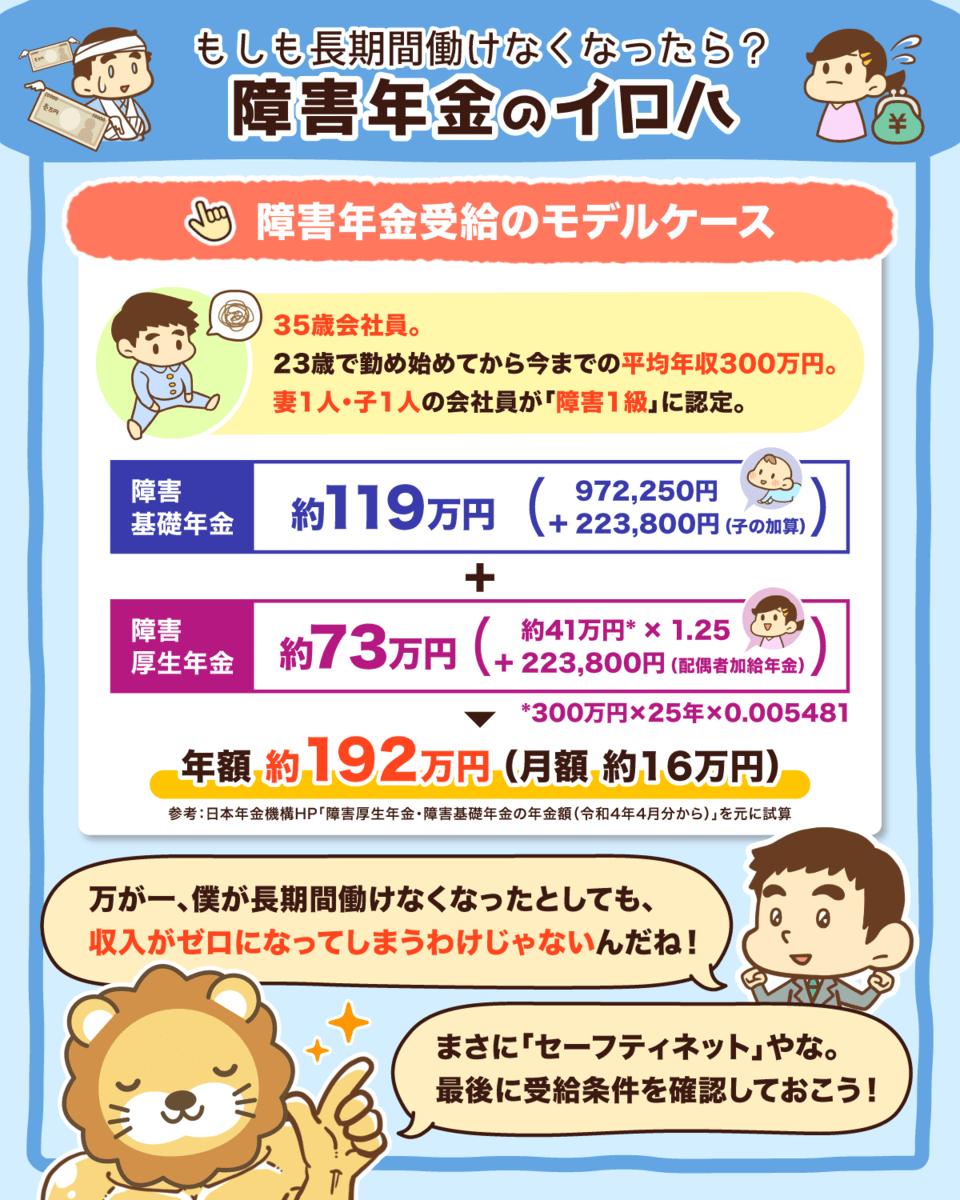

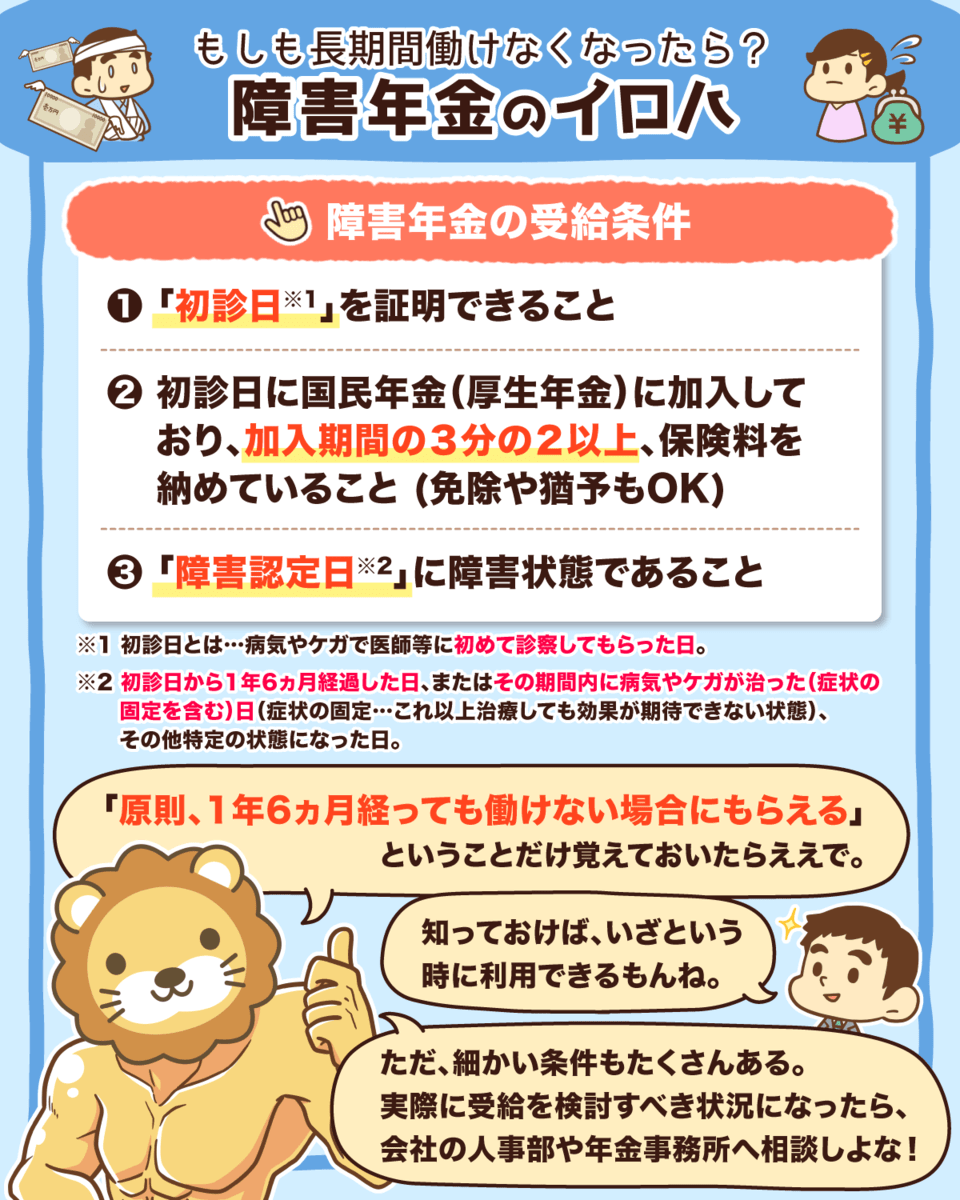

障害年金のイロハ(受給条件や受給額)

公的年金って聞くと老後をイメージするかもしれんけど、

障害年金は現役世代の人も受給できるで^^

- フリーランスは障害基礎年金のみ

- 会社員は障害基礎年金+障害厚生年金

病気やケガで働けなくなっても、原則1年6ヶ月は障害年金をもらえる。

いざという時のために、これだけ覚えておいてな〜!

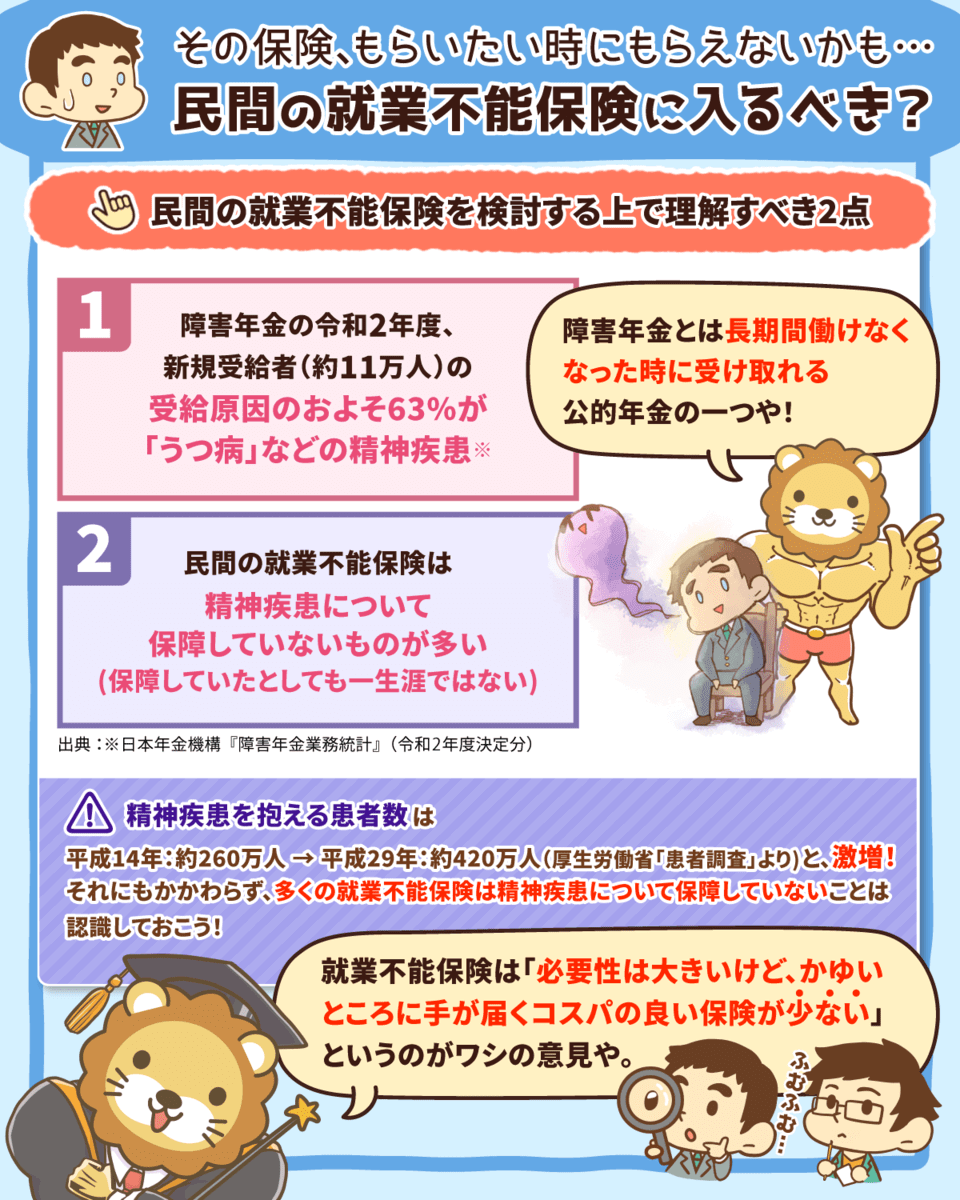

就業不能保険には入るべき?

就業不能保険には入るべき?

「必要性は大きいけど、かゆいところに手が届くコスパの良い保険が少ない。」

例えば、障害年金受給原因の約6割弱がうつ病などの精神疾患や。

にも関わらず、多くの就業不能保険は精神疾患を保障してないで。

保険内容をしっかり認識した上で検討しよな^^

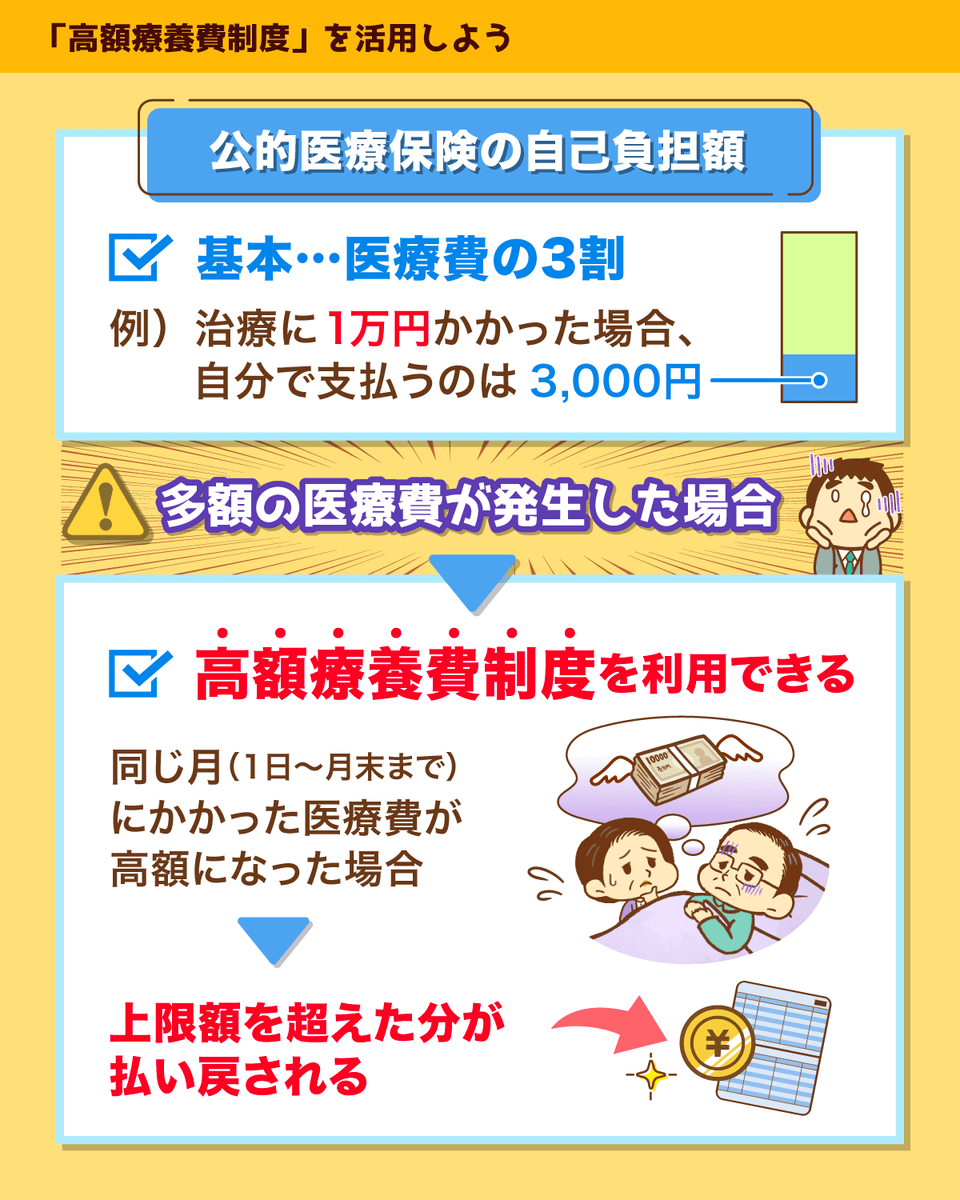

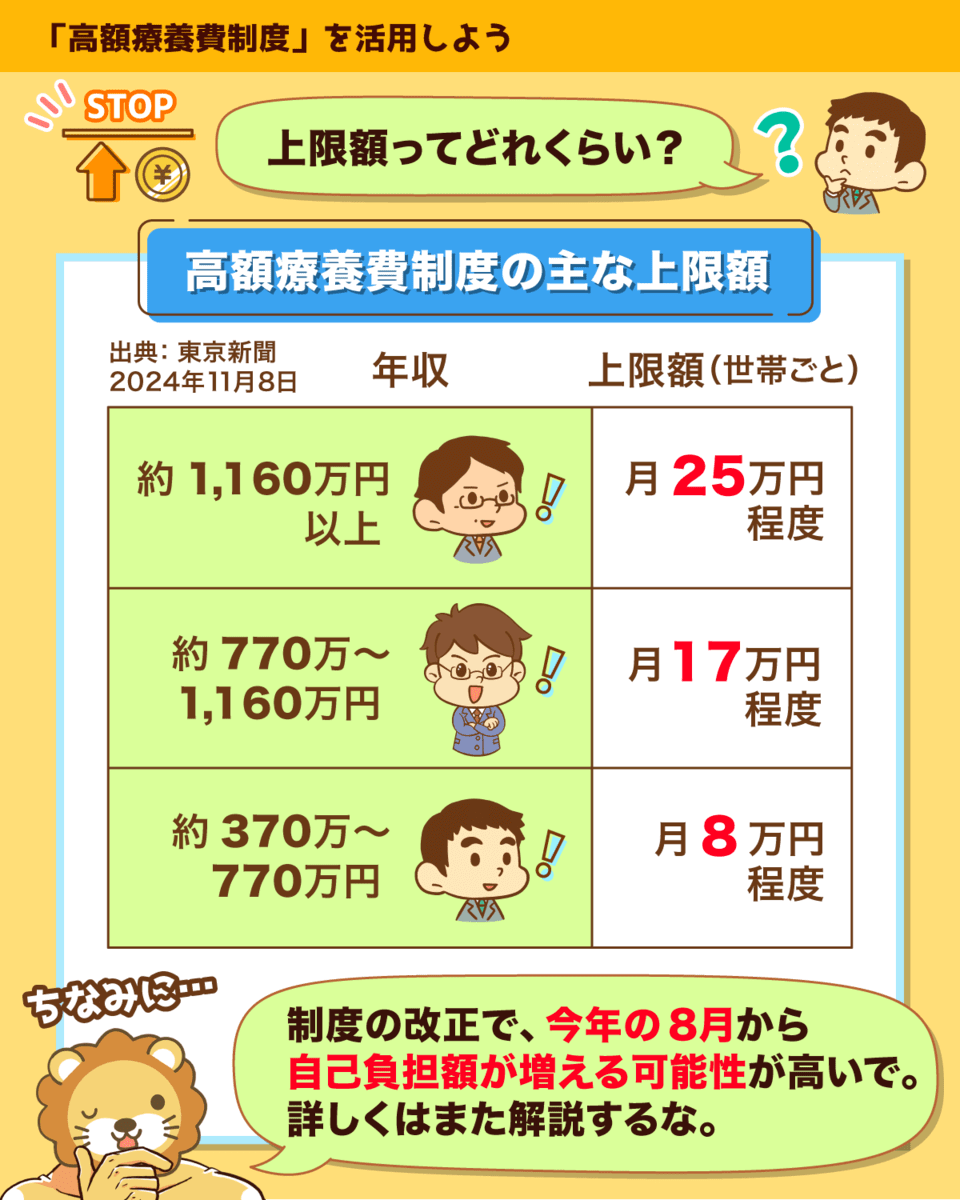

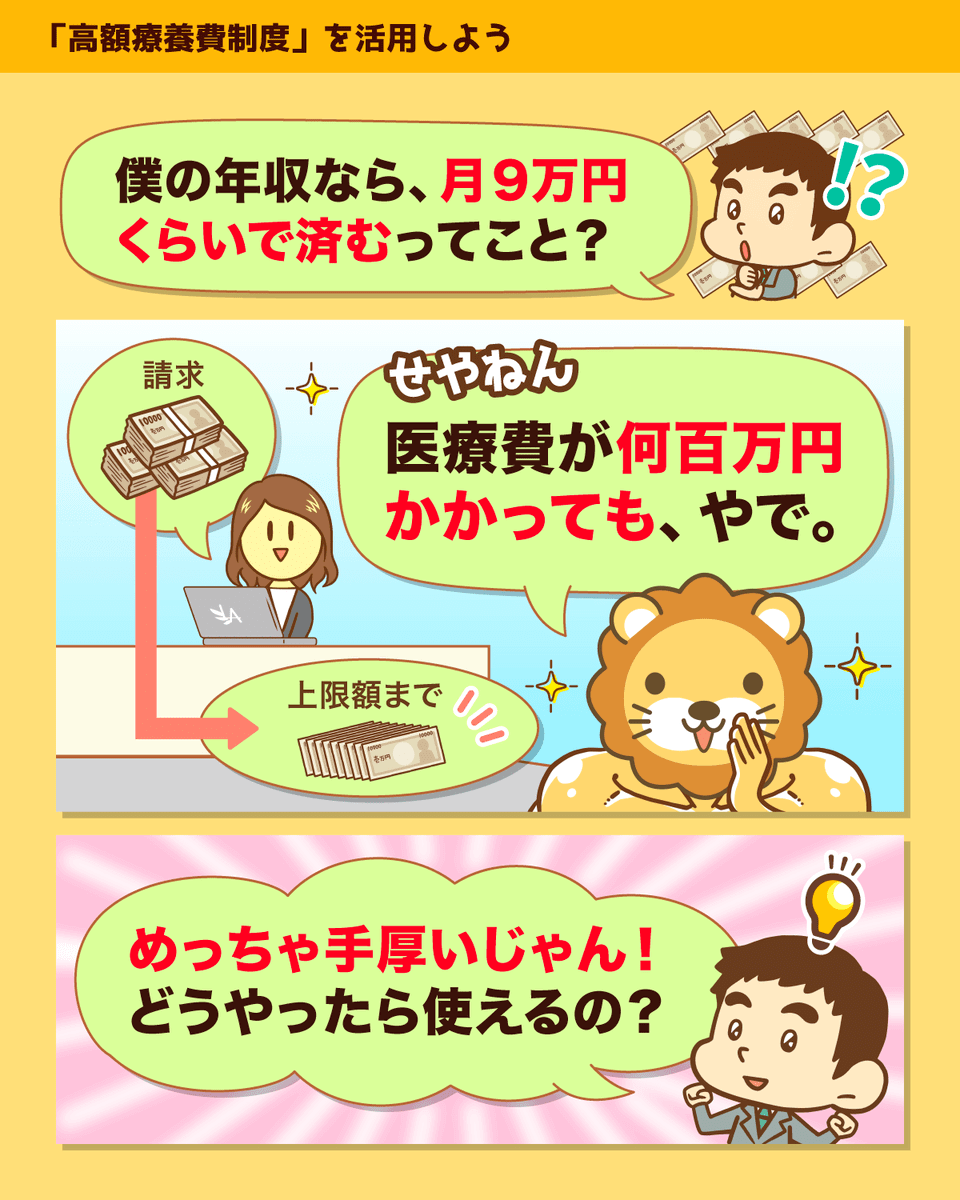

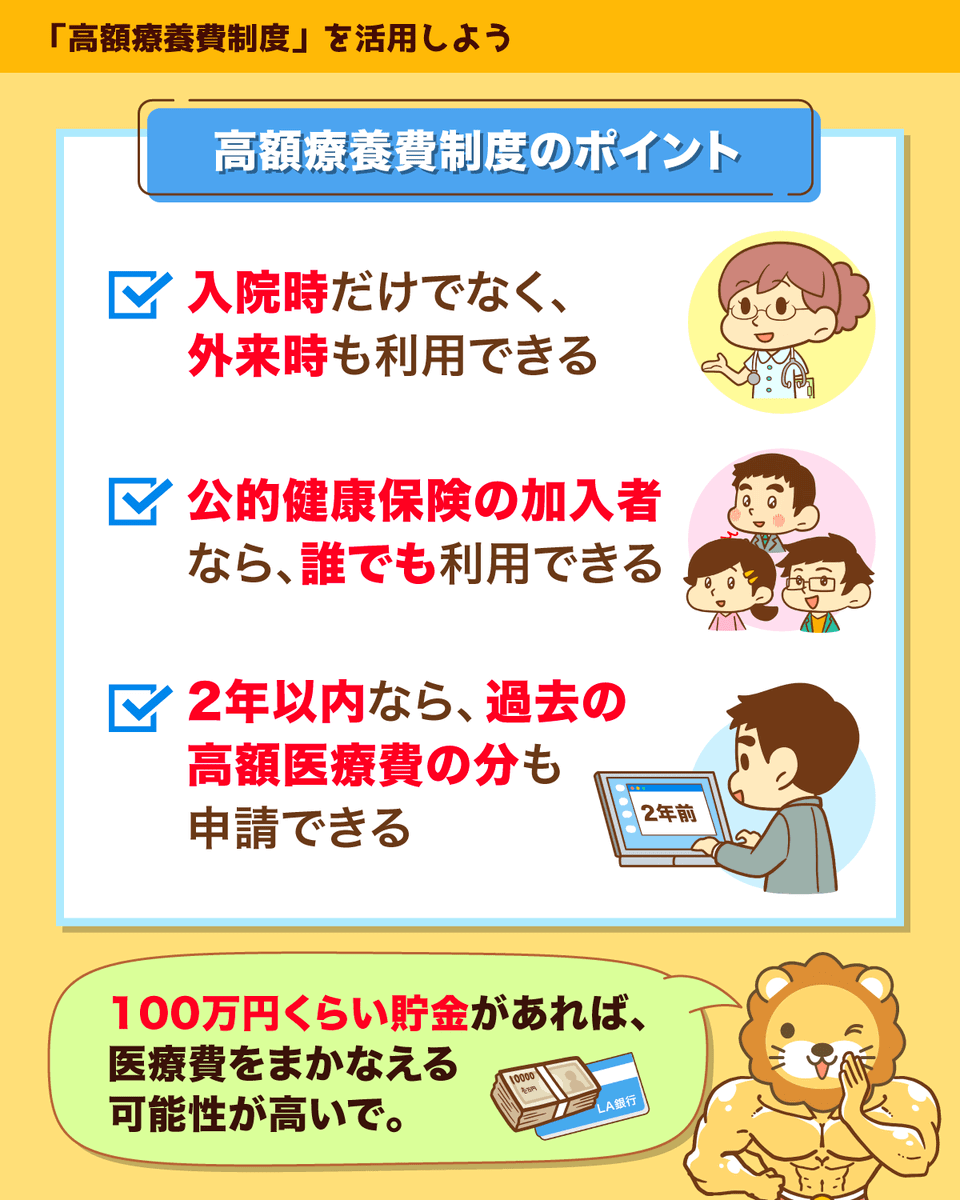

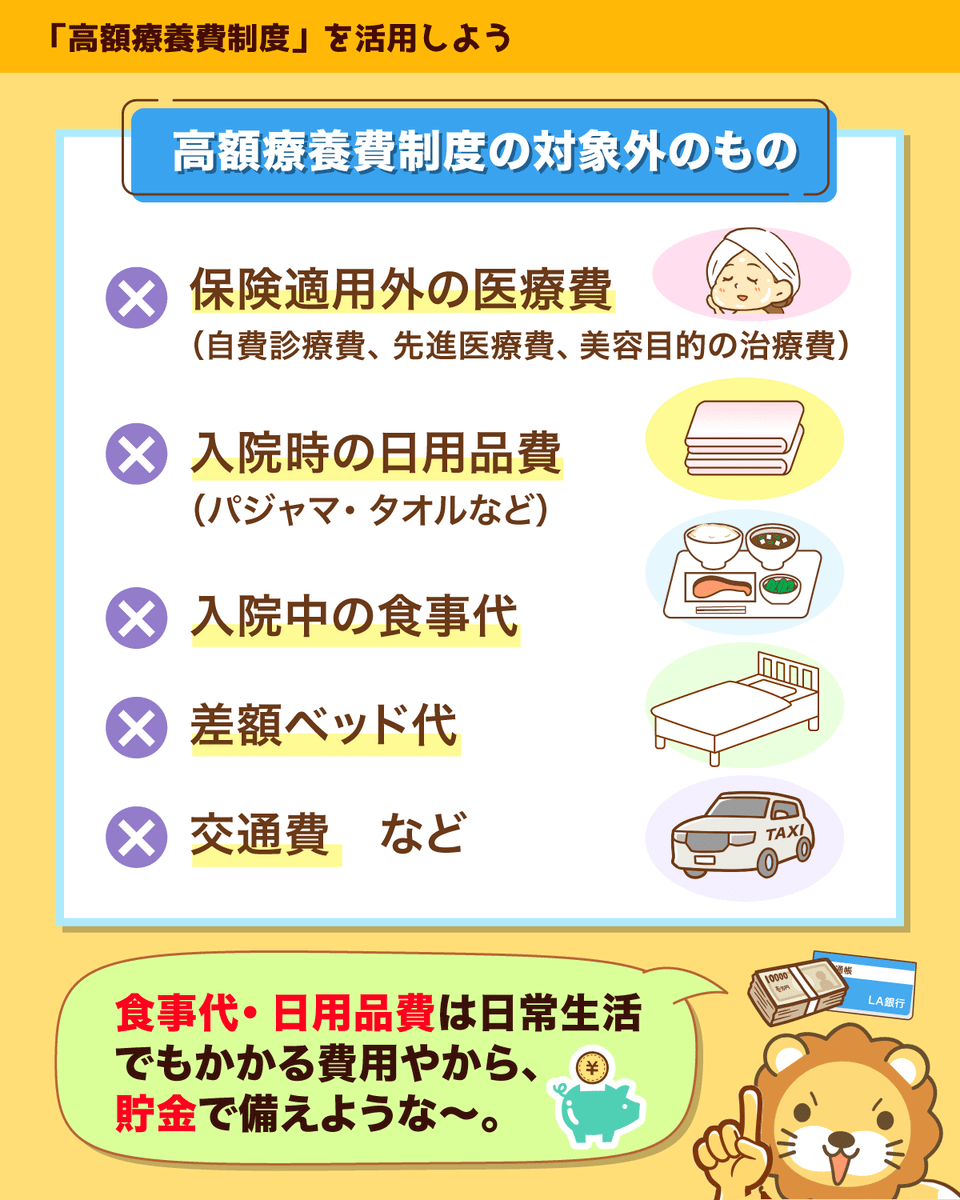

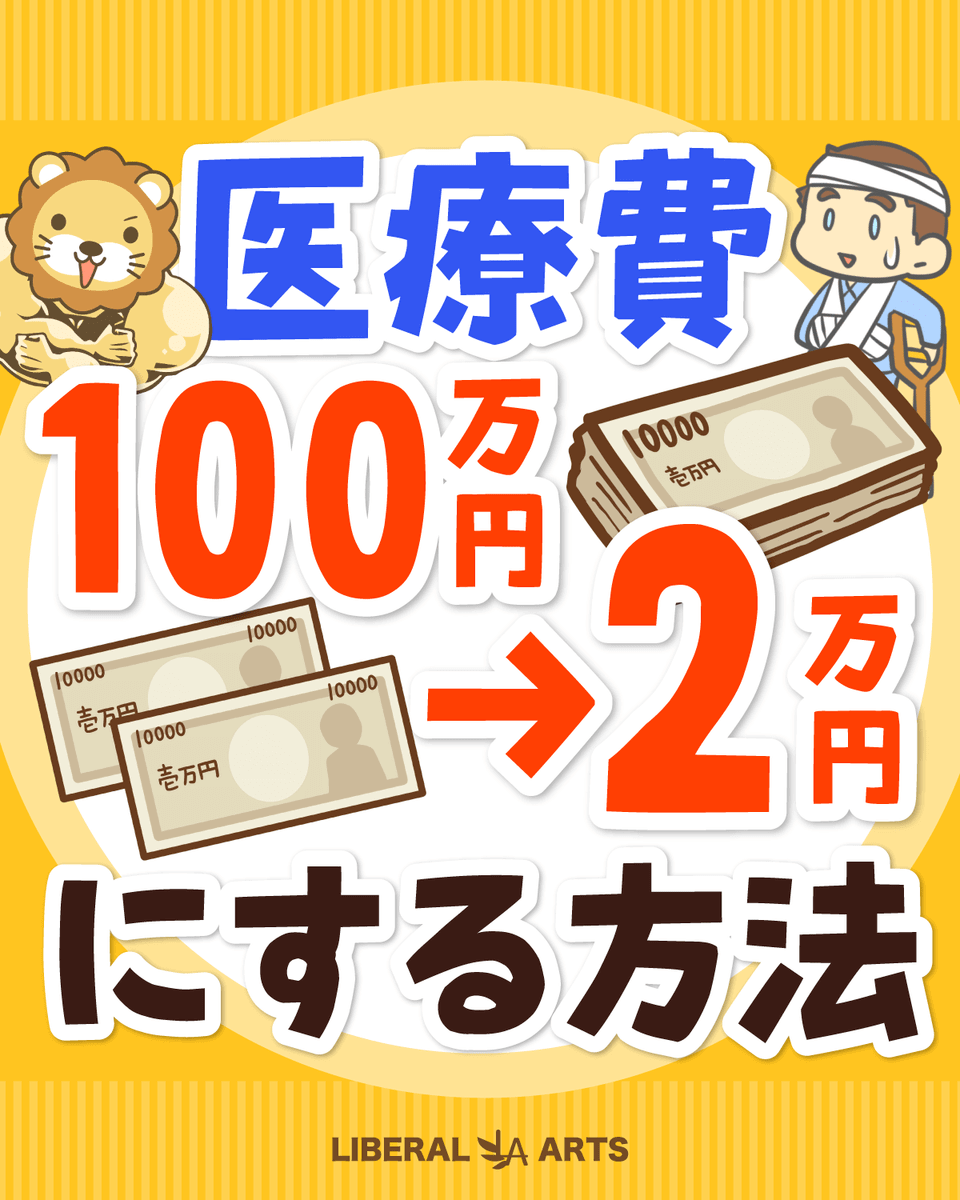

知らなきゃ損!高額療養費制度

「高額療養費制度」は、知っておくべき大事な制度や。

世の中には

✅知っていれば得をする

✅知らないと損をする

ってことがたくさんあるねん。

高額療養費制度について知れば、

「多額の医療費が発生したらどうしよう…」

っていう不安が解消するはずやで^^

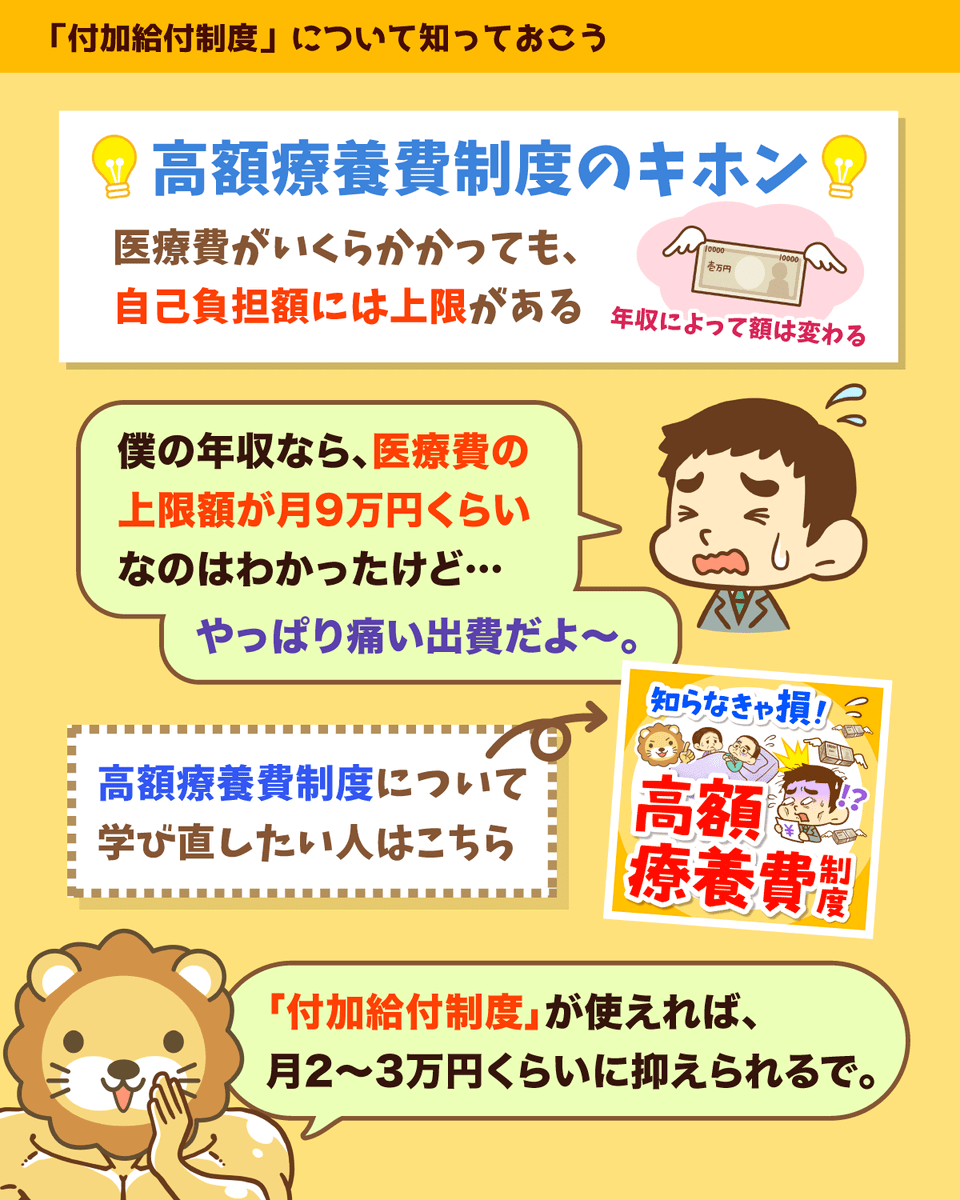

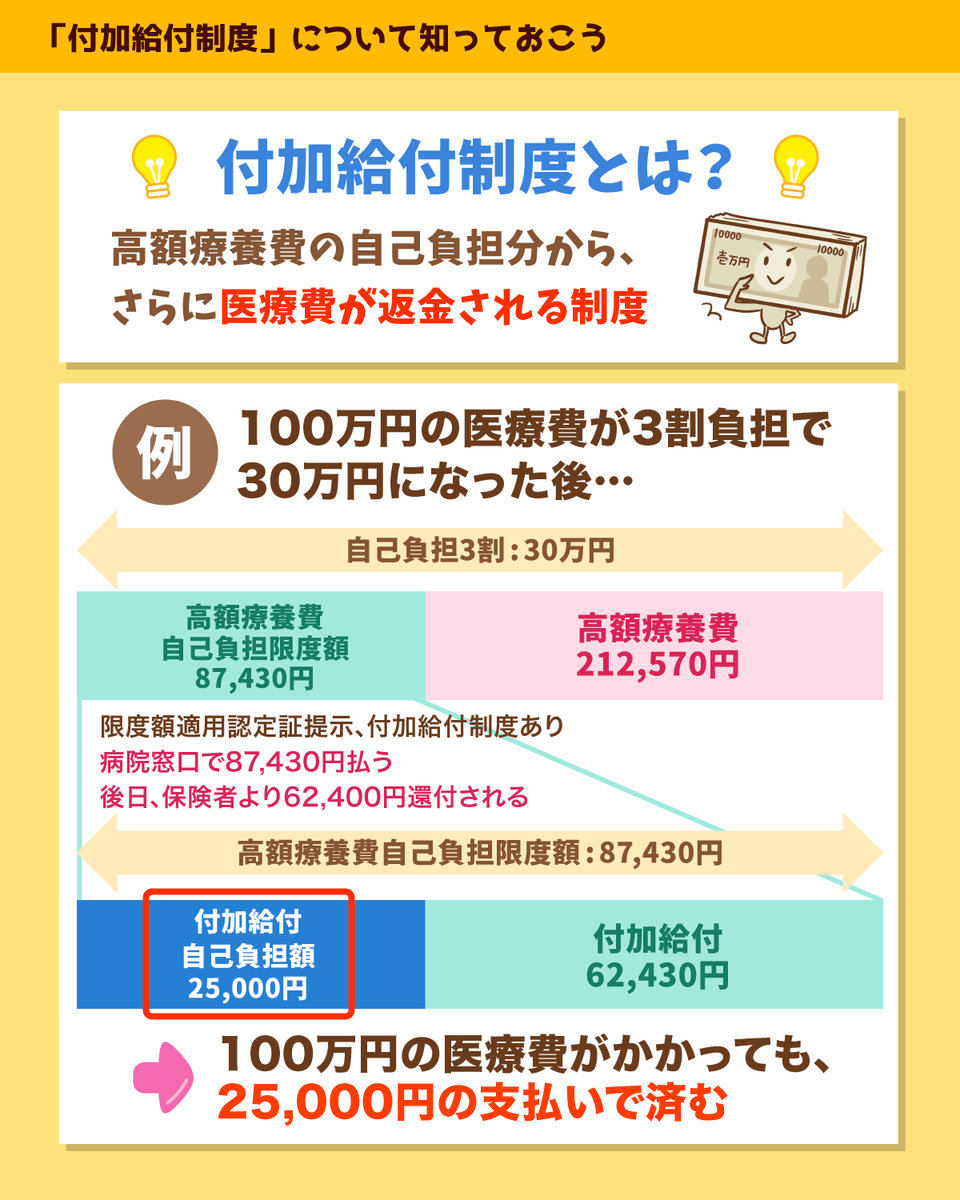

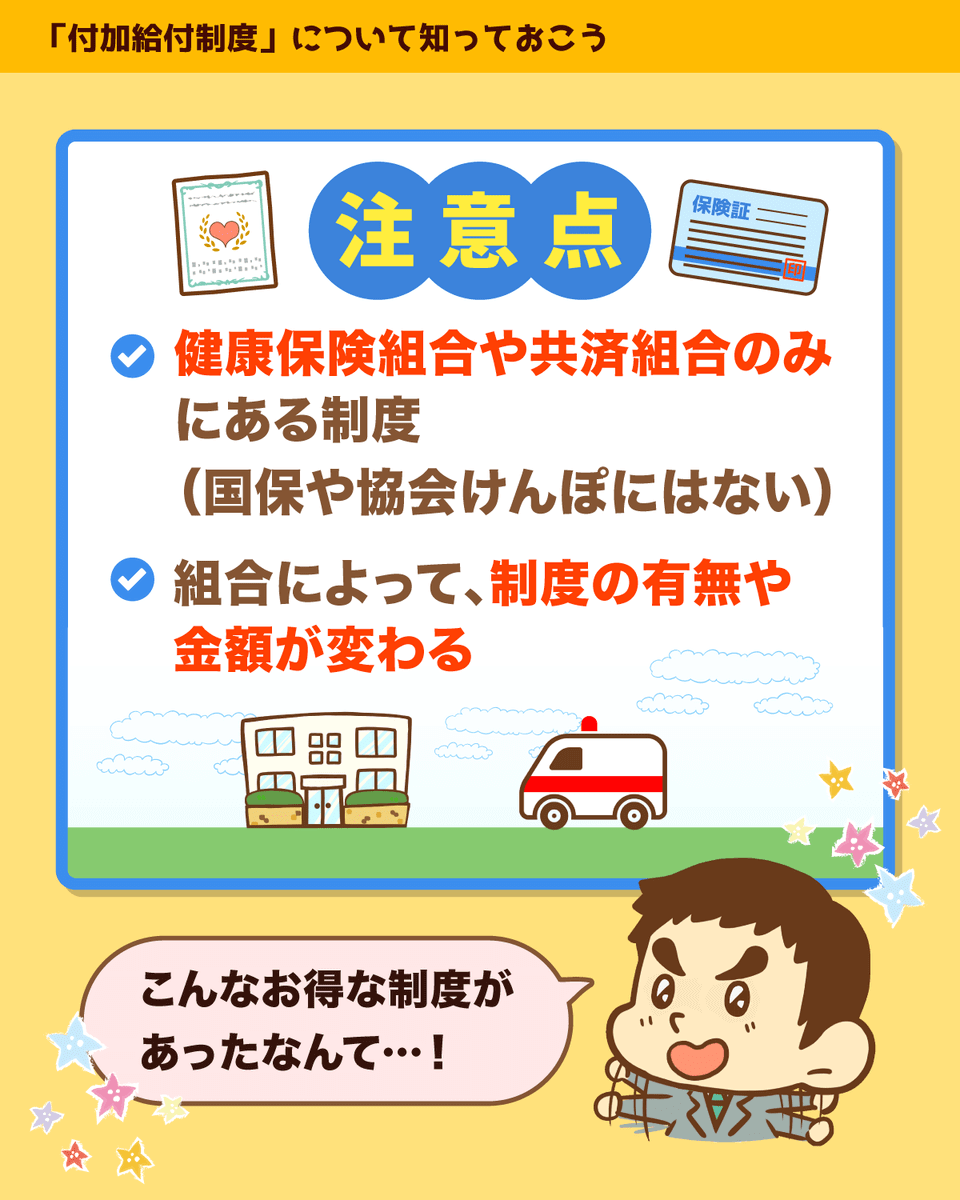

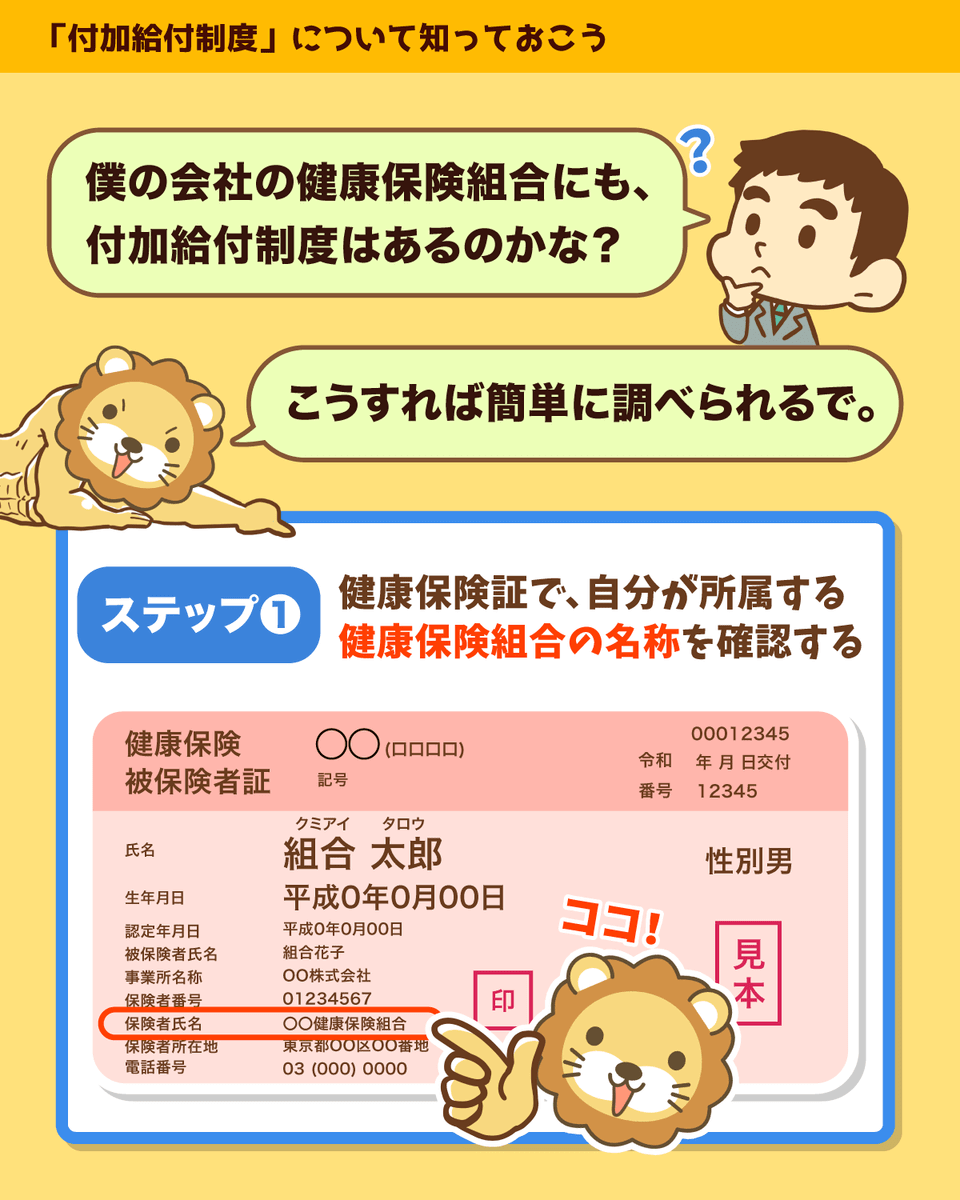

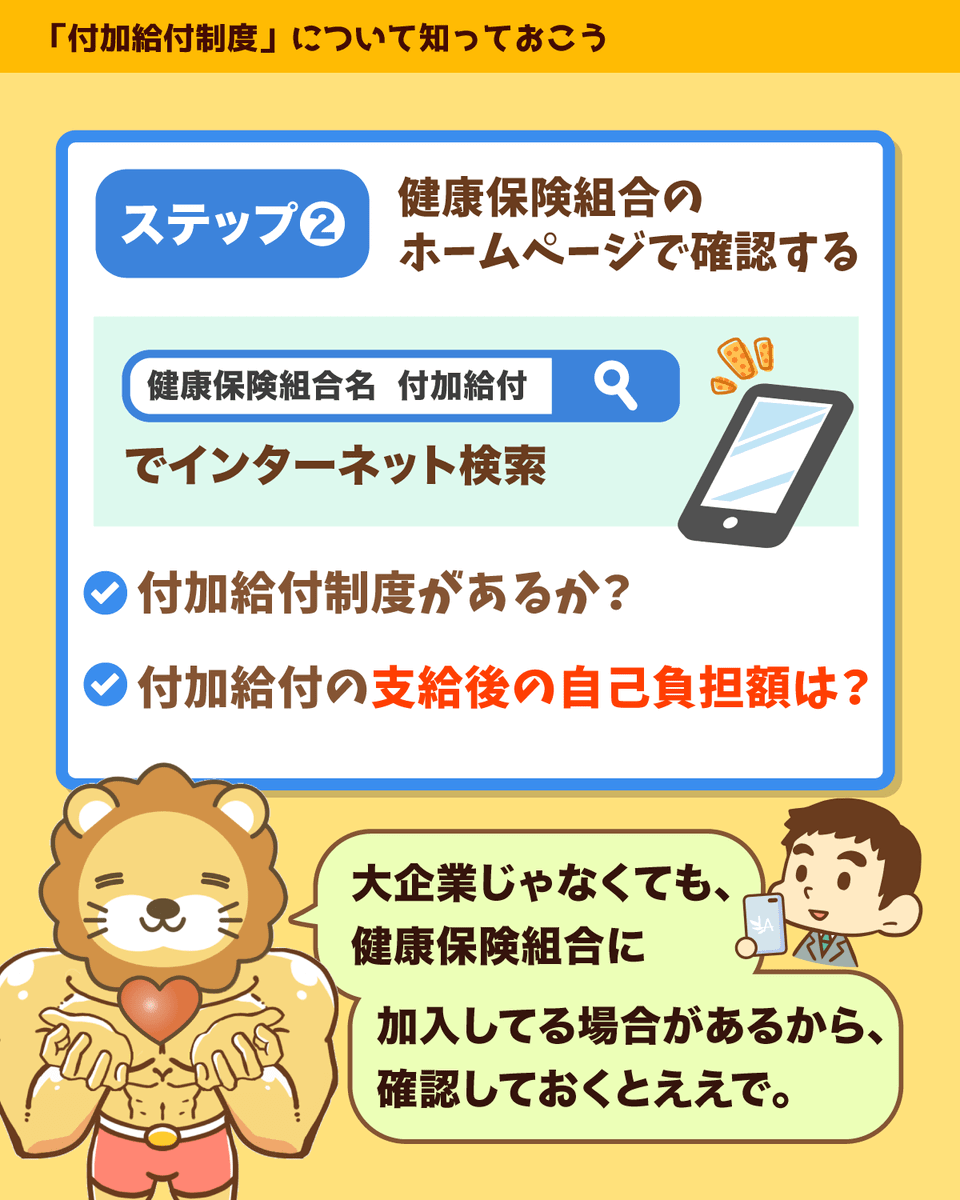

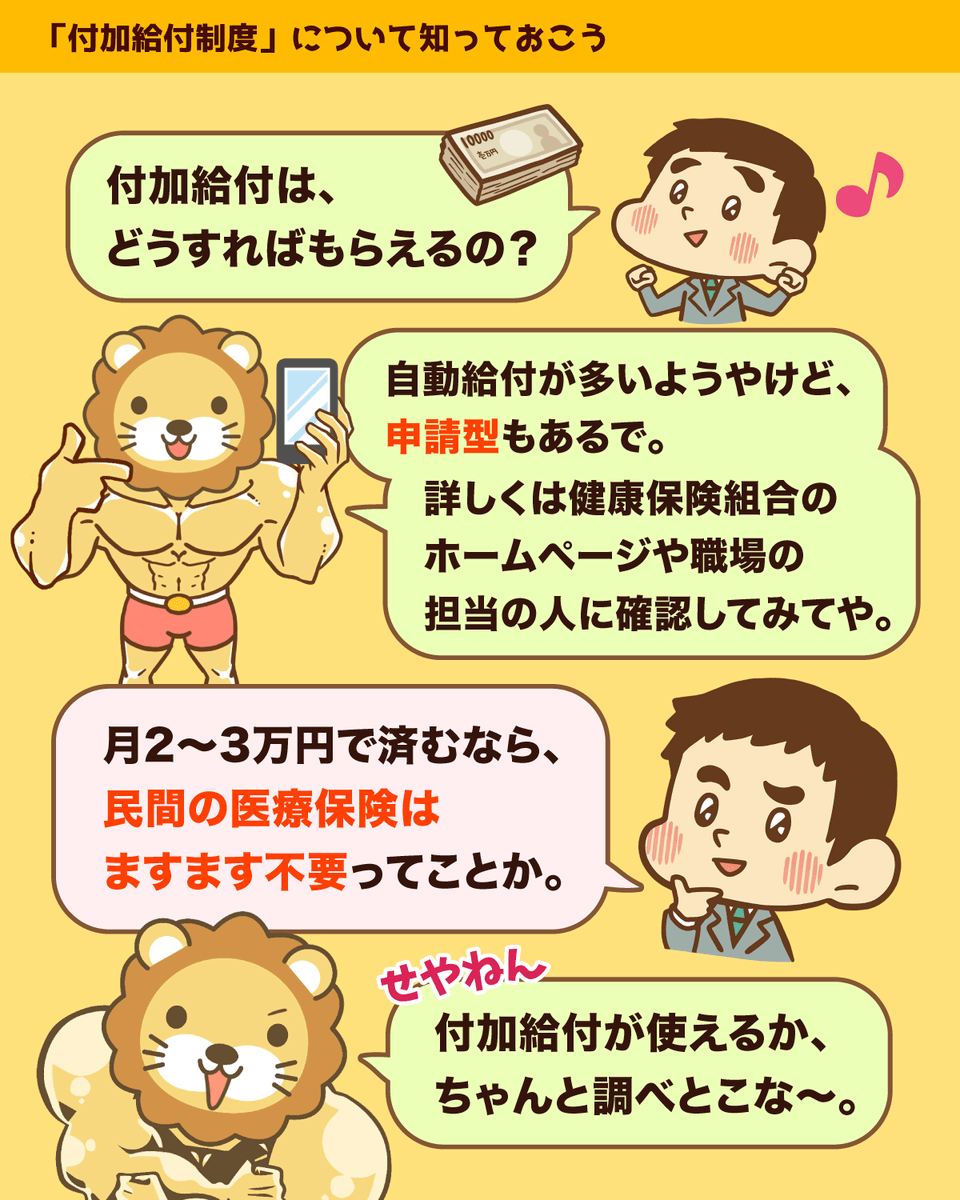

意外と知らない 付加給付制度

「付加給付制度」は、健康保険組合に加入する会社員や共済組合に加入する公務員が利用できるめちゃくちゃお得な制度やで!

高額療養費制度でも十分優秀やけど、独自の上乗せ給付で自己負担額がさらに少なくなるねん

確認方法や注意点も解説したから、ぜひチェックしてみてな〜

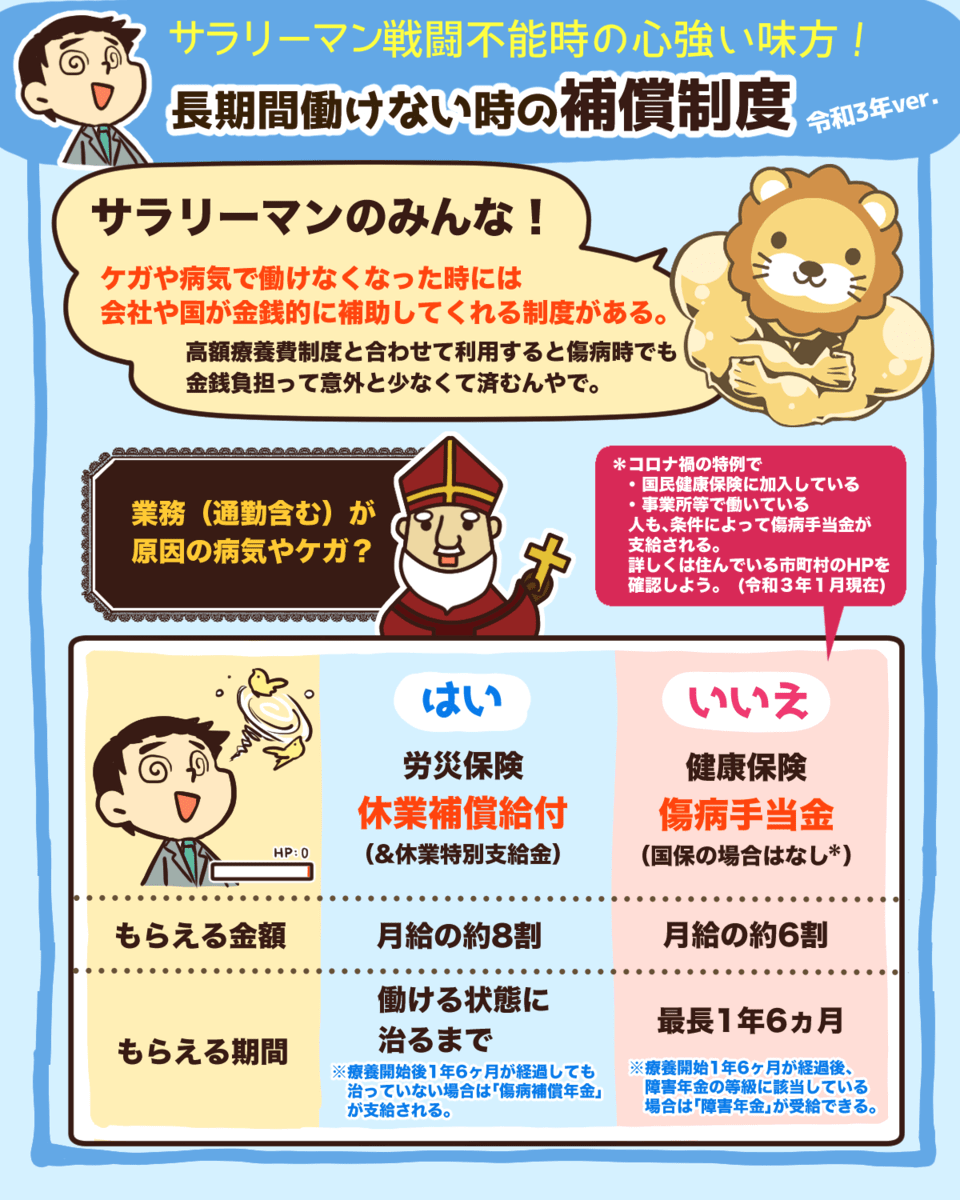

ケガ・病気の時にもらえる補助金

医療保険が不要な理由の一つ。

怪我や病気で入院するといきなり収入が0になると思ってる人もおるが

『傷病手当金』『休業補償給付』があるから給与の6-8割は補助金が出て収入がすぐに途絶えることはない。

そして長期間復帰できない場合には『障害年金』が受けられる。

年金と名はついてるが現役世代でももらえるで ^_^

高額療養費制度と合わせてこの国のセーフティネットは割と優しいで ^_^

必要以上の保険は不要や ^_^

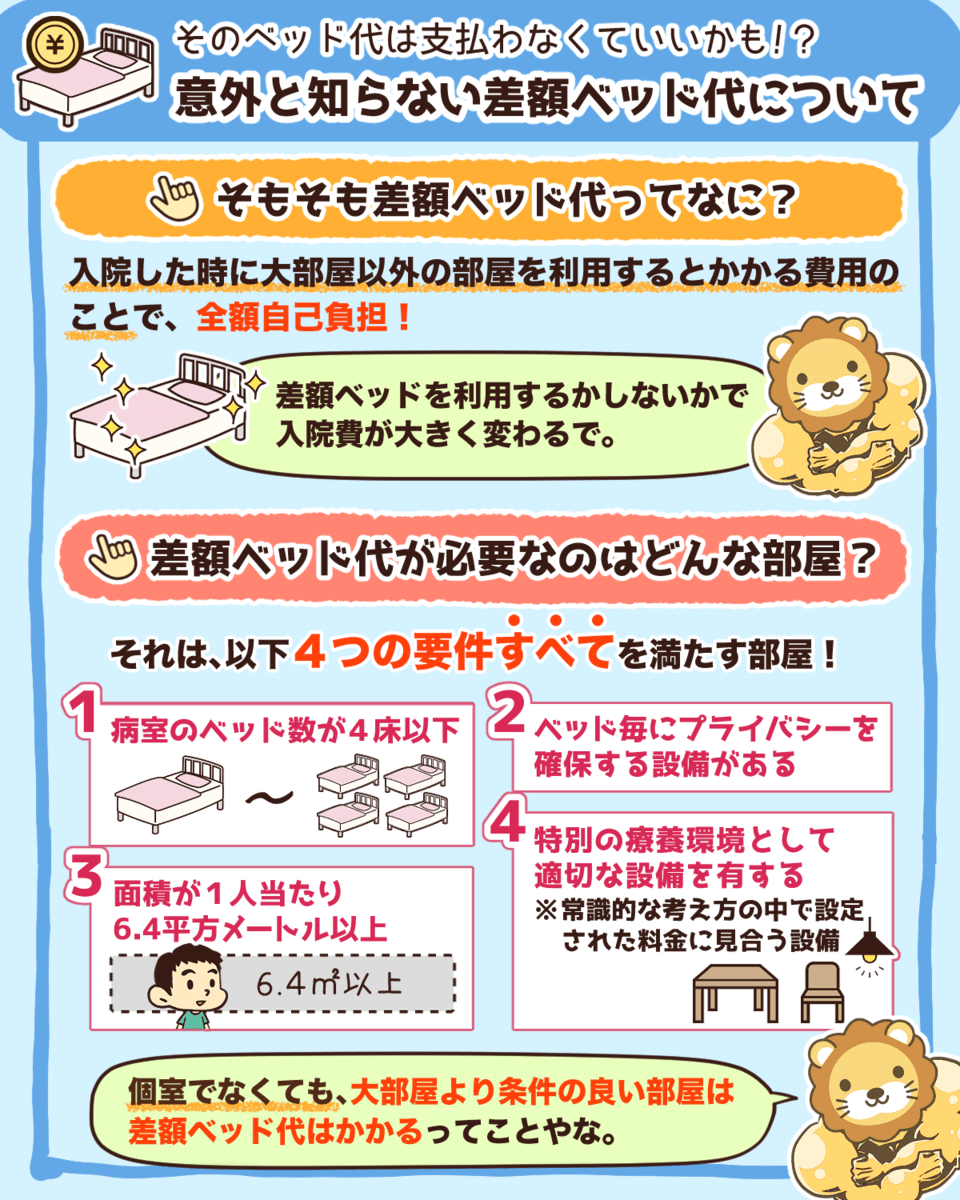

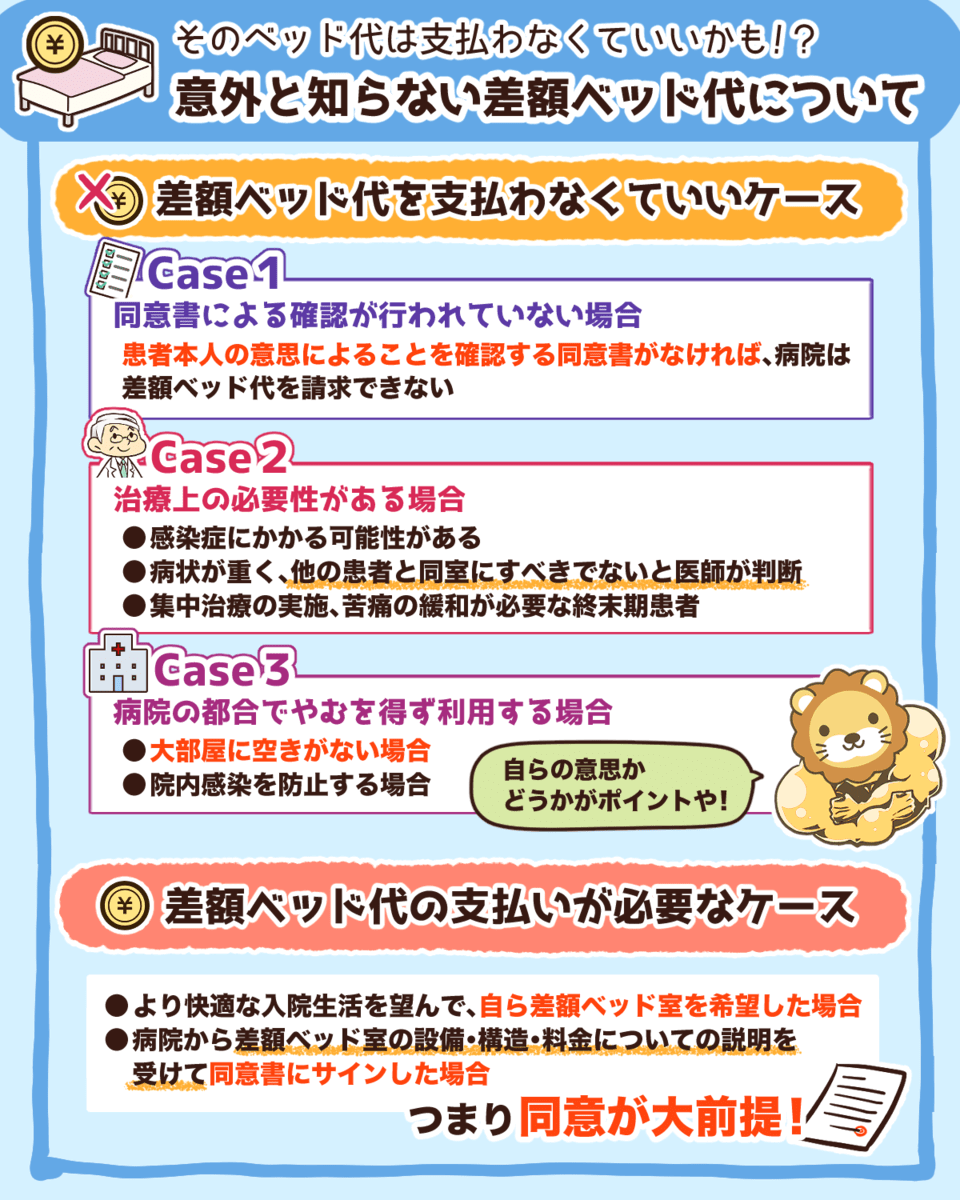

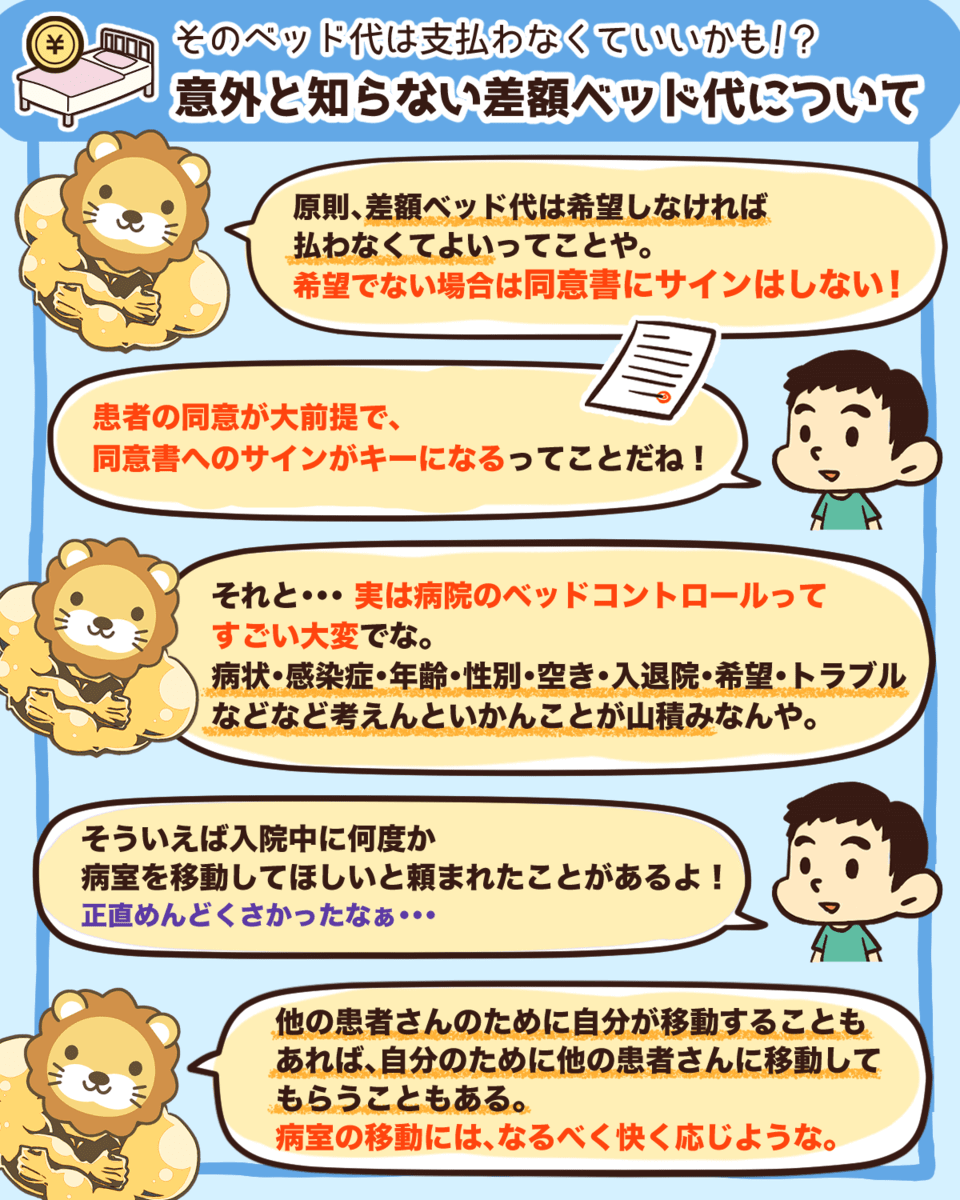

入院時の差額ベッド代について

入院しても差額ベッド代は自分の意思で個室にしない限り不要や^_^

例えば大部屋に空きがない場合や、同意書にサインをしてない場合は差額ベッド代はかからんで^_^

「高額療養費制度」があるからどれだけ入院代がかかっても月々の医療費は約10万円以内で収まるのも知っておこな^_^

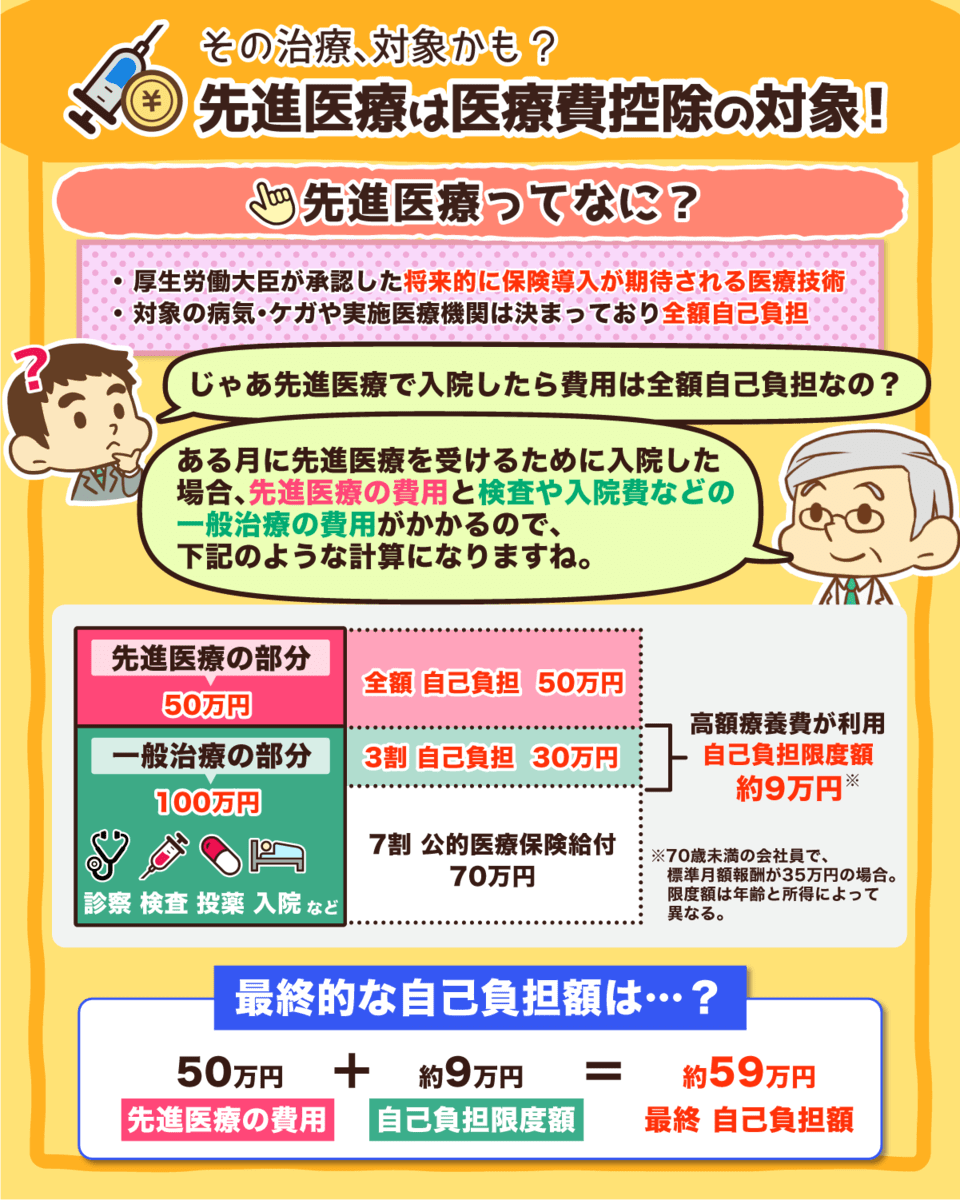

先進医療は医療費控除の対象

先進医療も医療費控除の対象って知ってた?

不妊治療やインプラントなんかも対象や^^

健康保険適用外の治療は控除の対象外って思われてて、申告漏れも多いそう。

特に先進医療は自己負担額が大きい分、返ってくる金額も大きい。

知ってるだけでお金と心の負担を少しでも軽くすることができるで^^

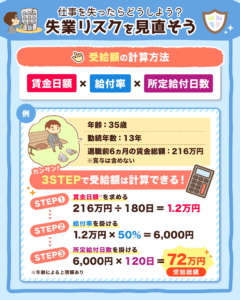

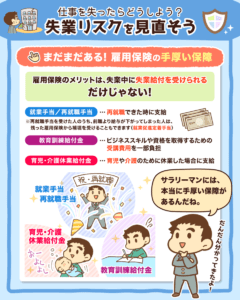

失業リスクを見直そう!

失業して収入が途絶えてしまった時は

雇用保険を頼ろう。

雇用保険の被保険者なら

失業時には失業給付金がもらえるで。

- ハローワークで求職の申し込みをして、

「働く意志と能力があるにもかかわらず就職することができない状態にある」

と認められること

- 離職日以前2年間に、 被保険者期間が通算12ヵ月以上あること

受給額の計算方法は下記の通りや^^

「①賃金日額 × ②給付率 × ③所定給付日数」

詳細な計算方法は図解を参考にしてな。

最後に一点だけ注意。

自己都合で退職した場合は、すぐには給付されず

約3カ月経たないと給付されないから気をつけてな^^

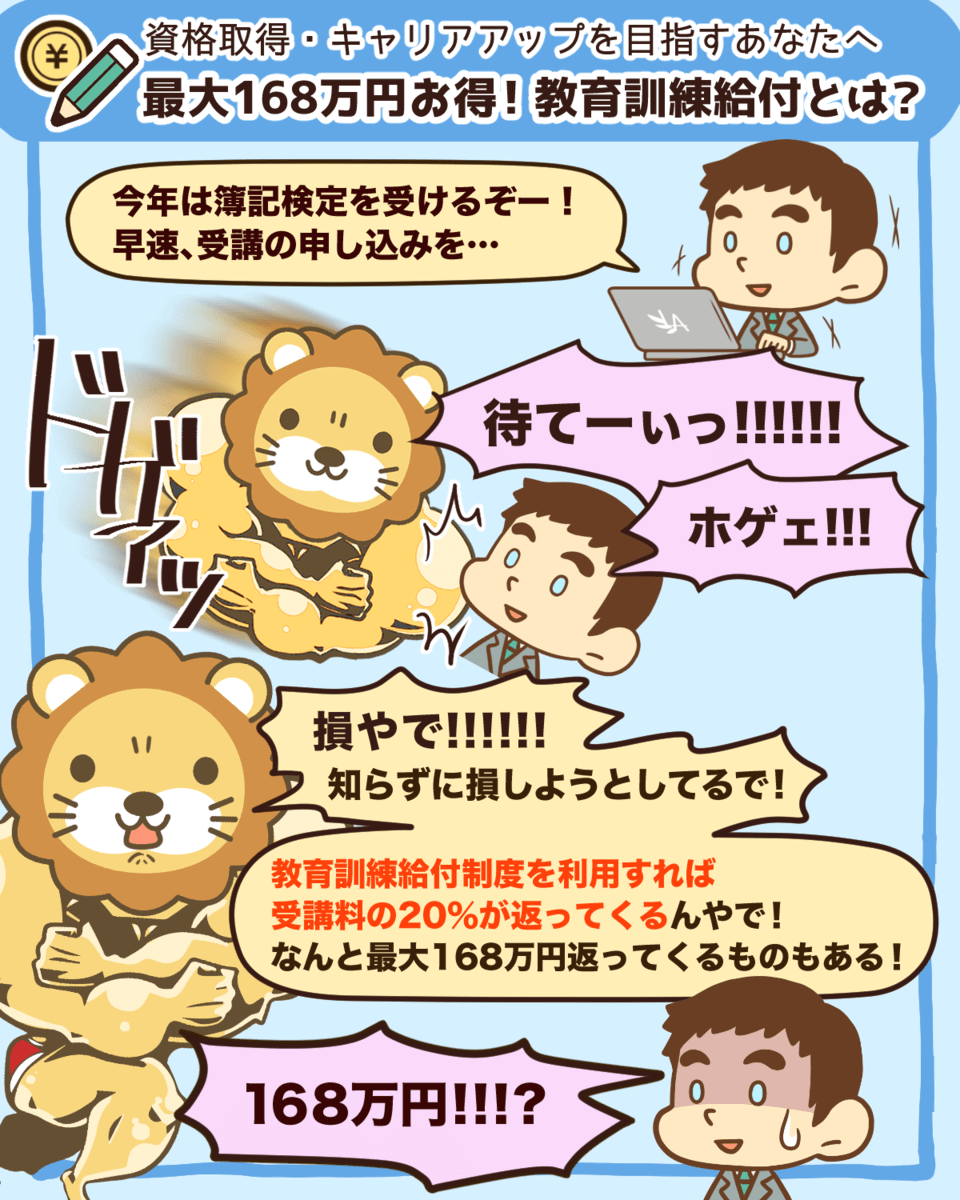

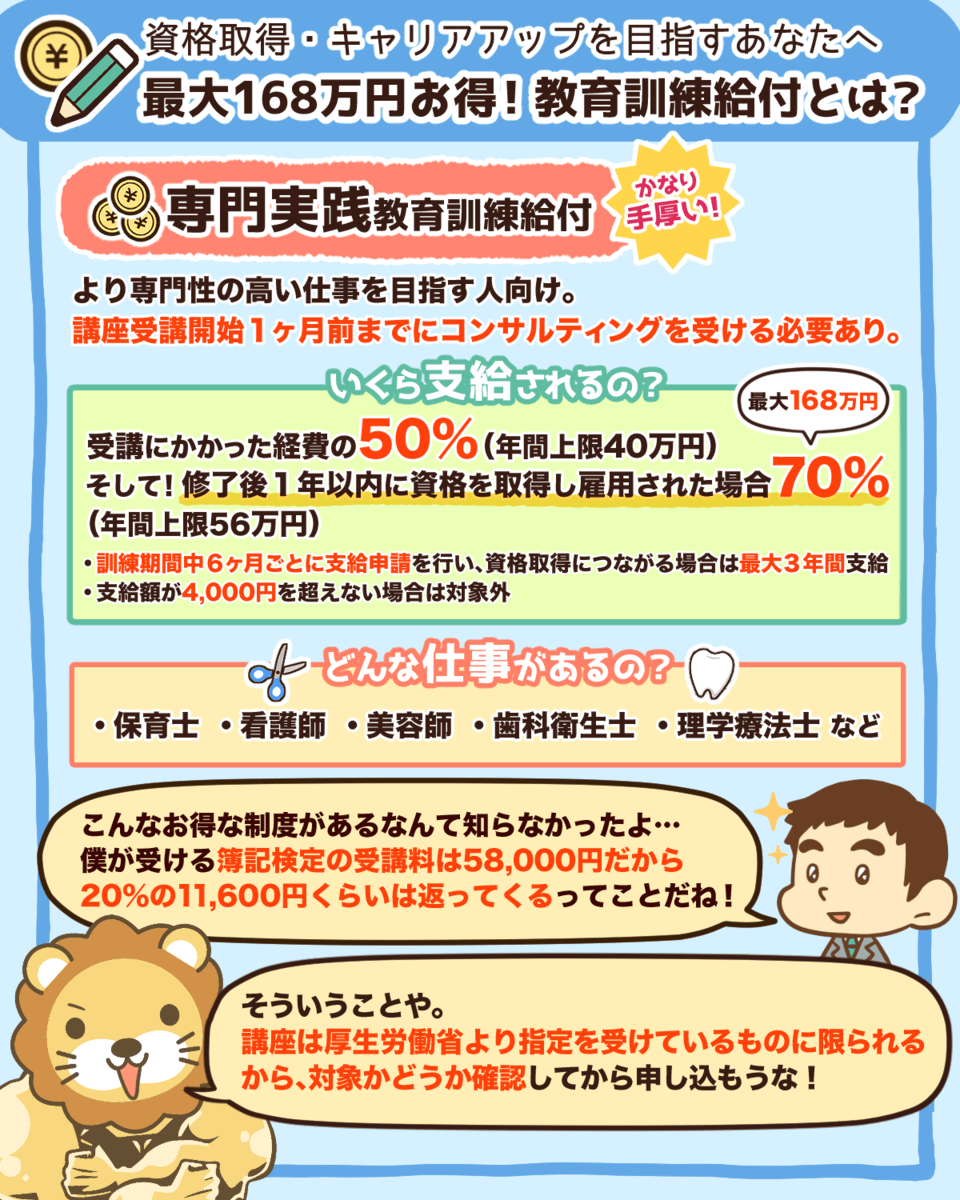

教育訓練給付金について

資格取得やスキルアップのための講座を受けたい人に朗報!

最大168万円のキャッシュバックが受けられる「教育訓練給付制度」を活用するといいで ^^

対象になる講座も意外と多いから、受講する前にチェックしてみてな。

利用できる制度を知って、お得に自己投資しよな〜!

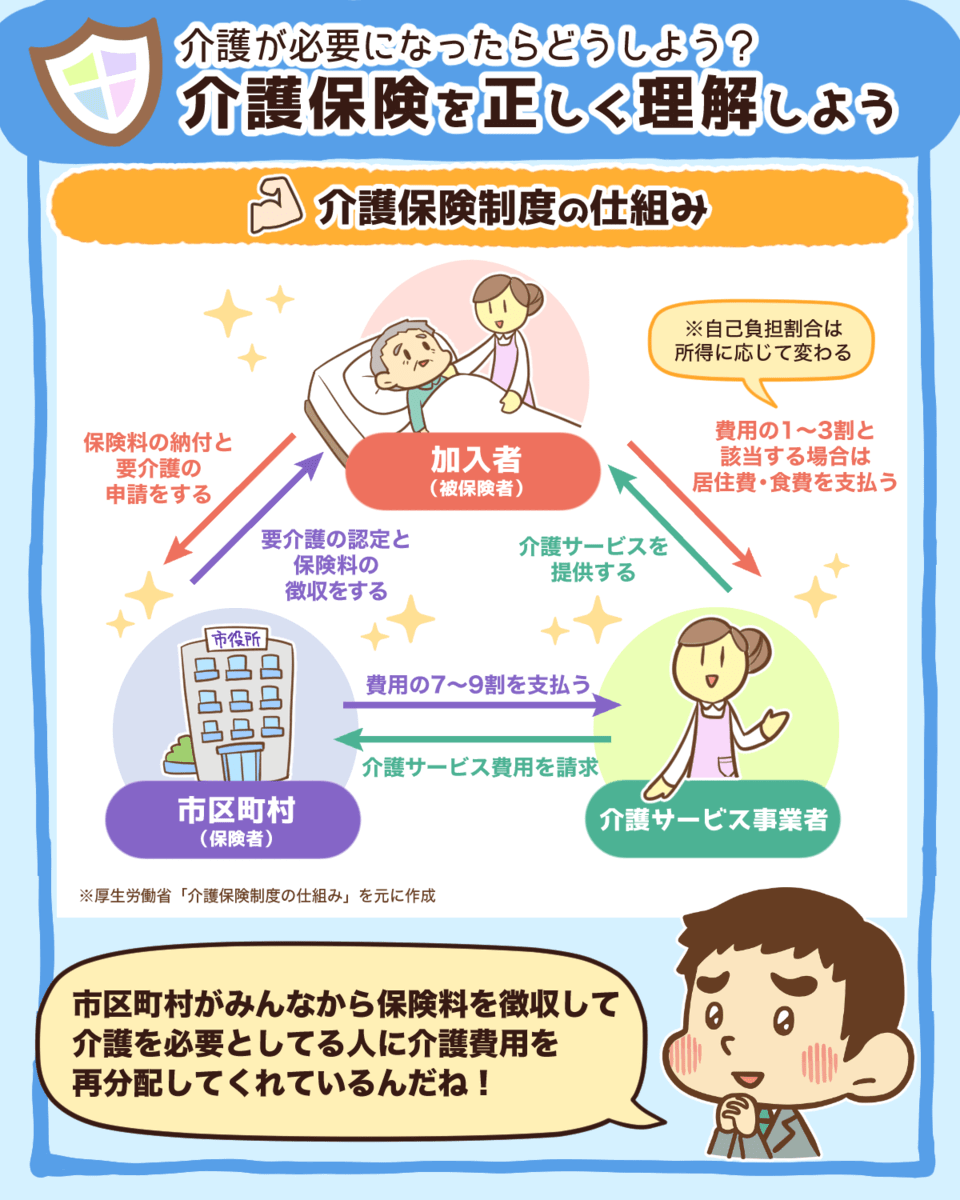

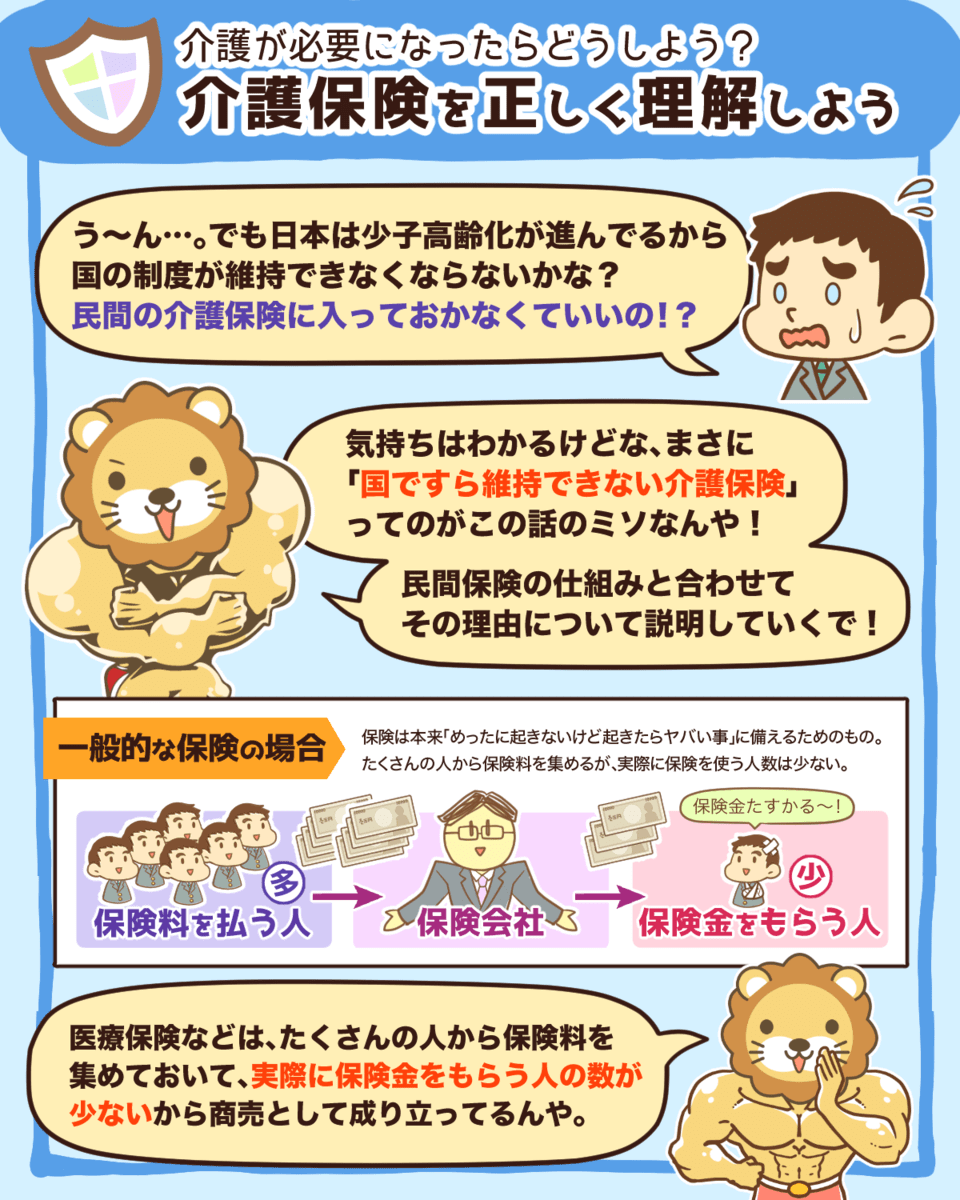

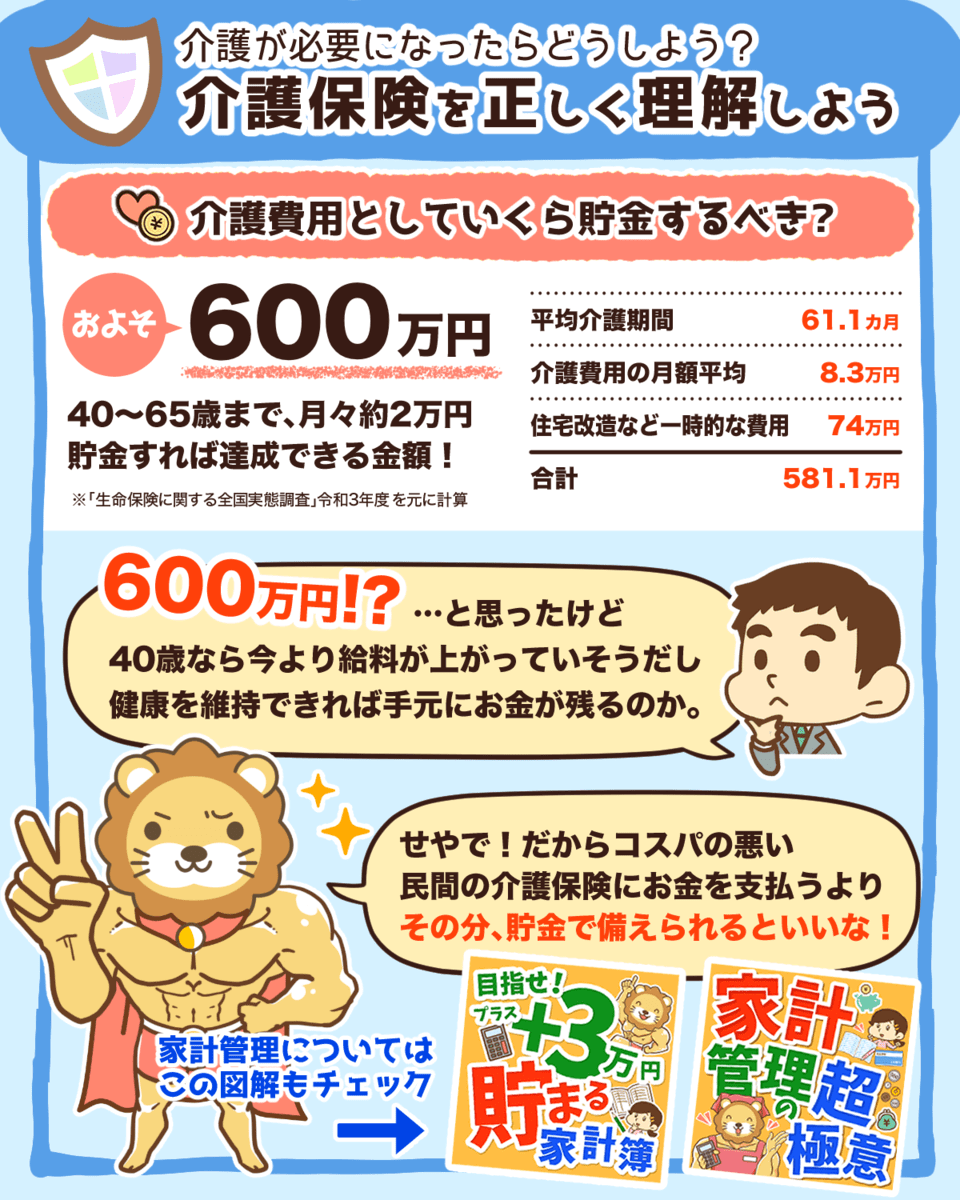

介護保険を正しく理解しよう

民間の介護保険には入るべき?

ワシは入らなくていいと思ってるで^^

老後、家族に負担をかけたくないし、少子高齢化で社会保険は信用できない…

気持ちは分かる。

でも、国ですら維持が難しい保険であるからこそ、民間の介護保険はおすすめできないんや。

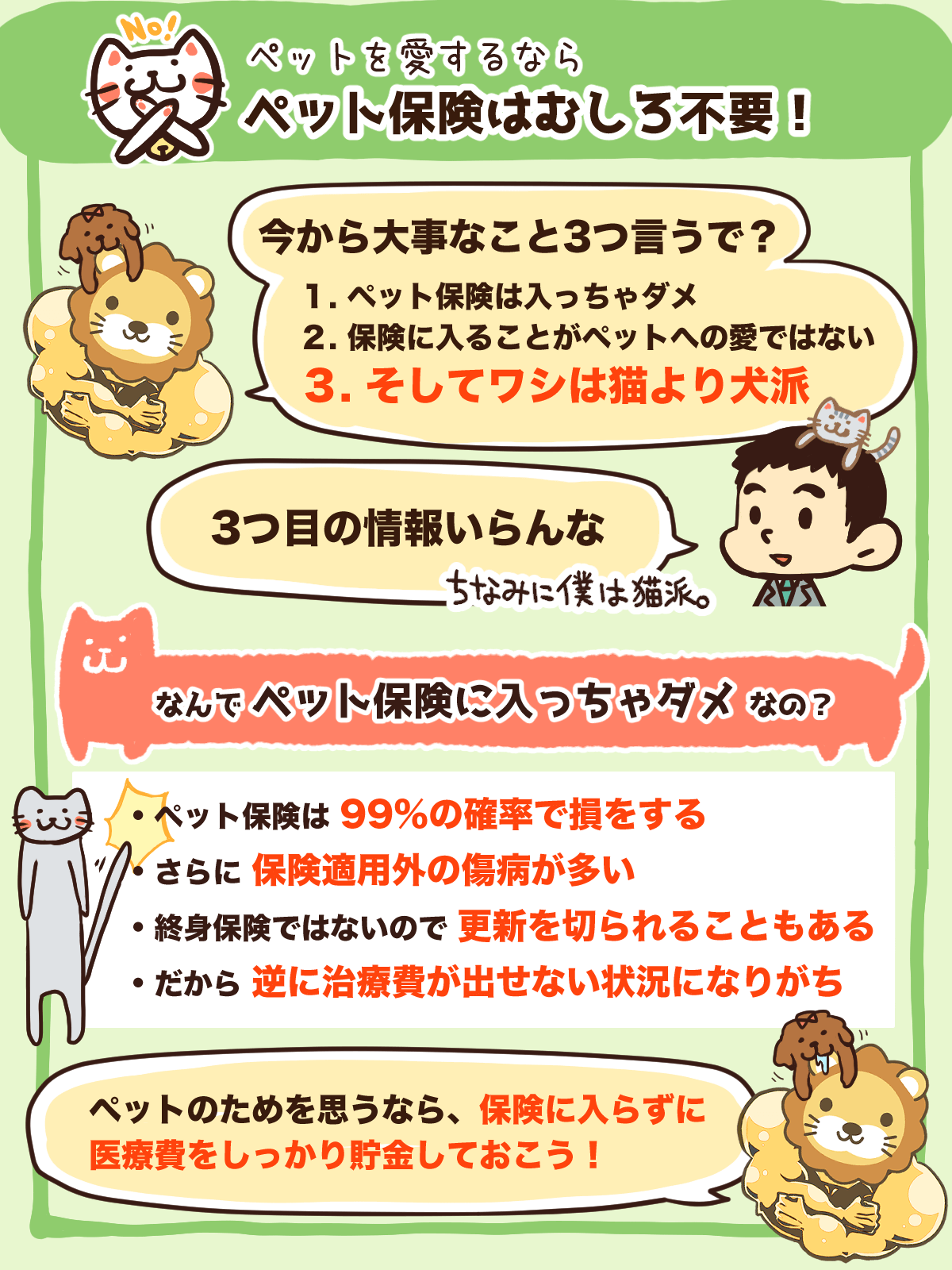

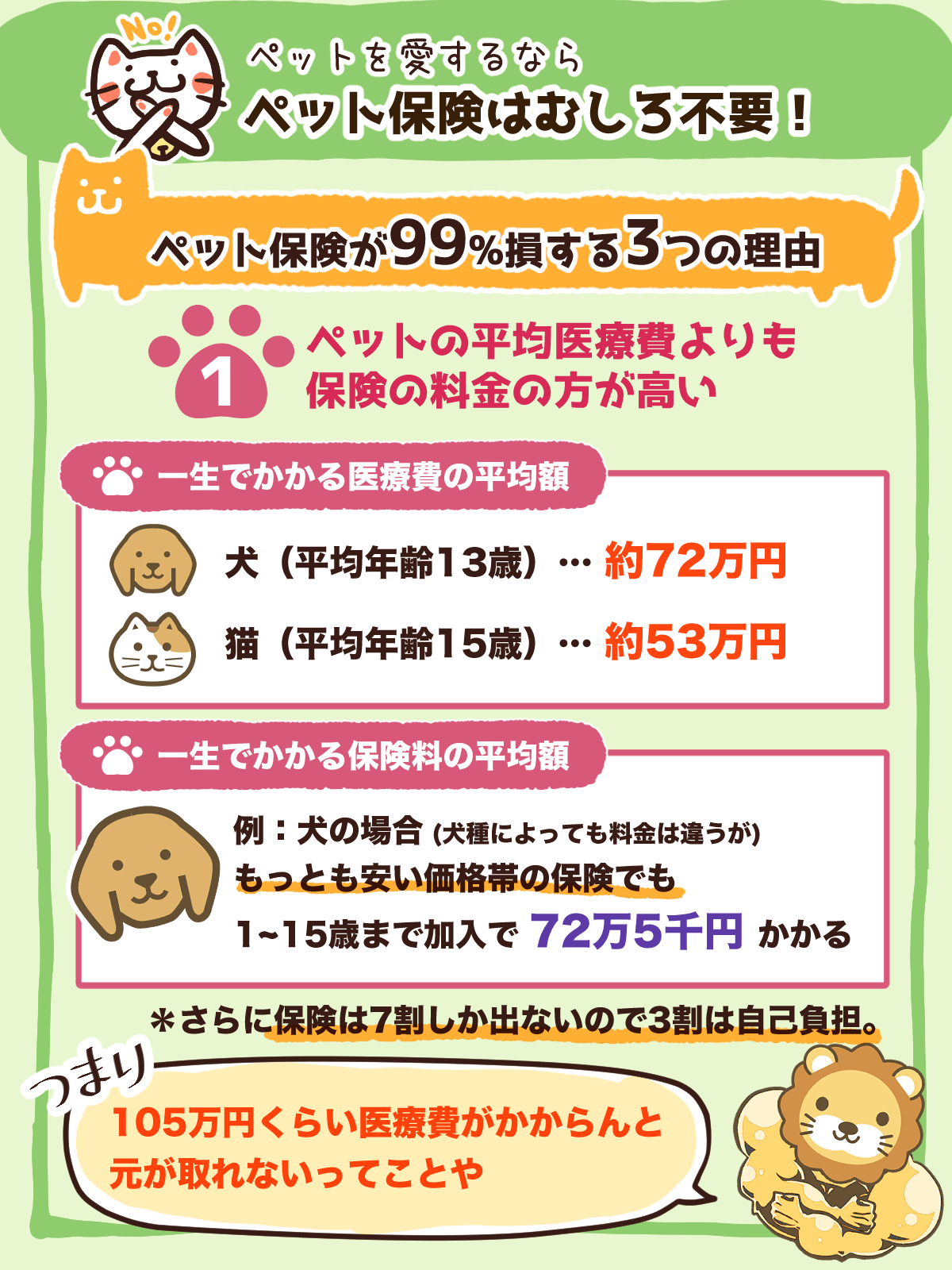

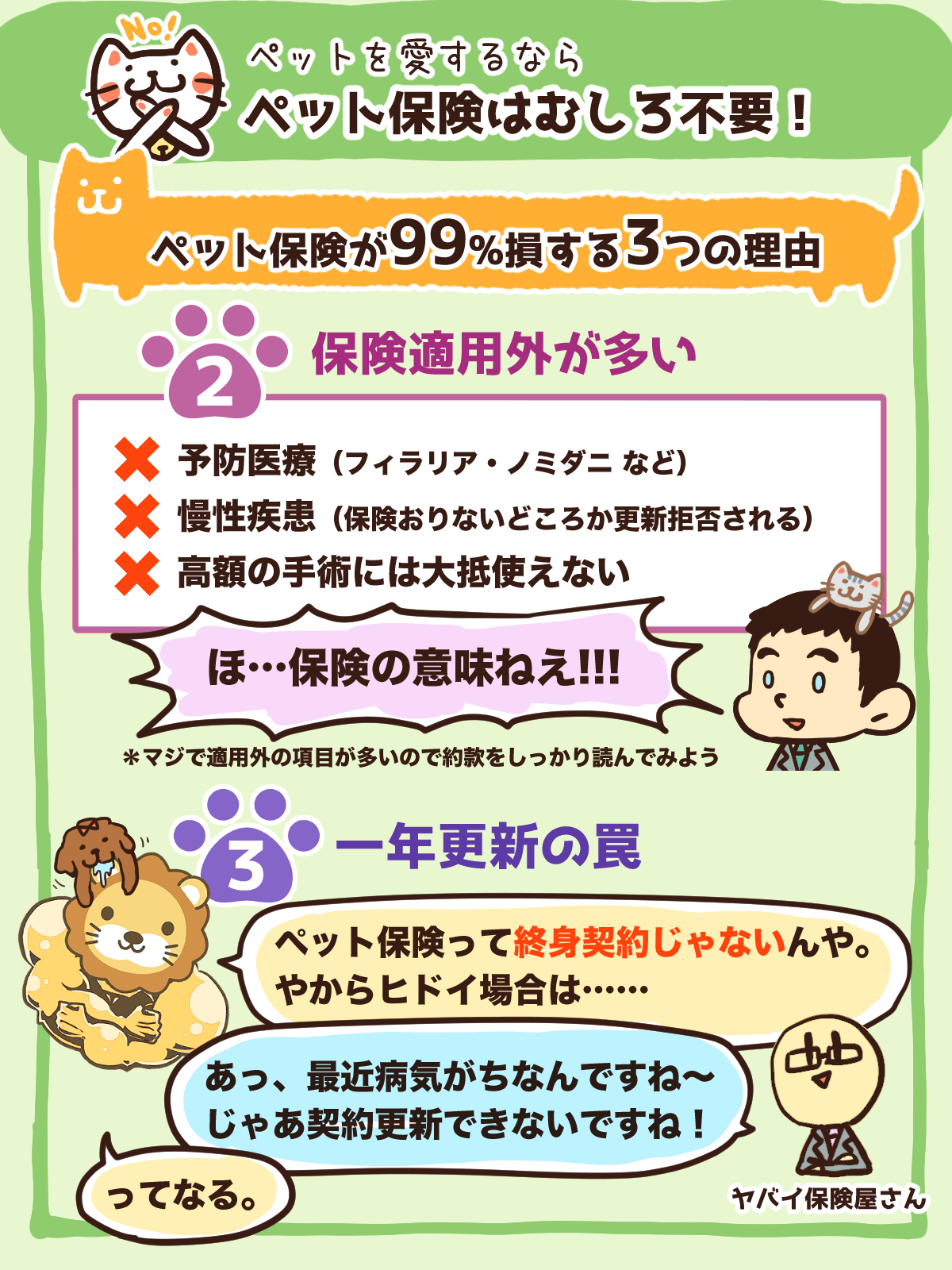

ペット保険は不要

ペット保険は不要や。

- 保険適用外の病気が圧倒的に多い

- 慢性疾患は更新を断られる事がある

- 保険金は7割しか出ない

ペットの病院代の多くは老犬になってからなのでペットのためを思うなら保険より貯金や^_^

感情や安心だけで判断すると高くつくで。

関連動画

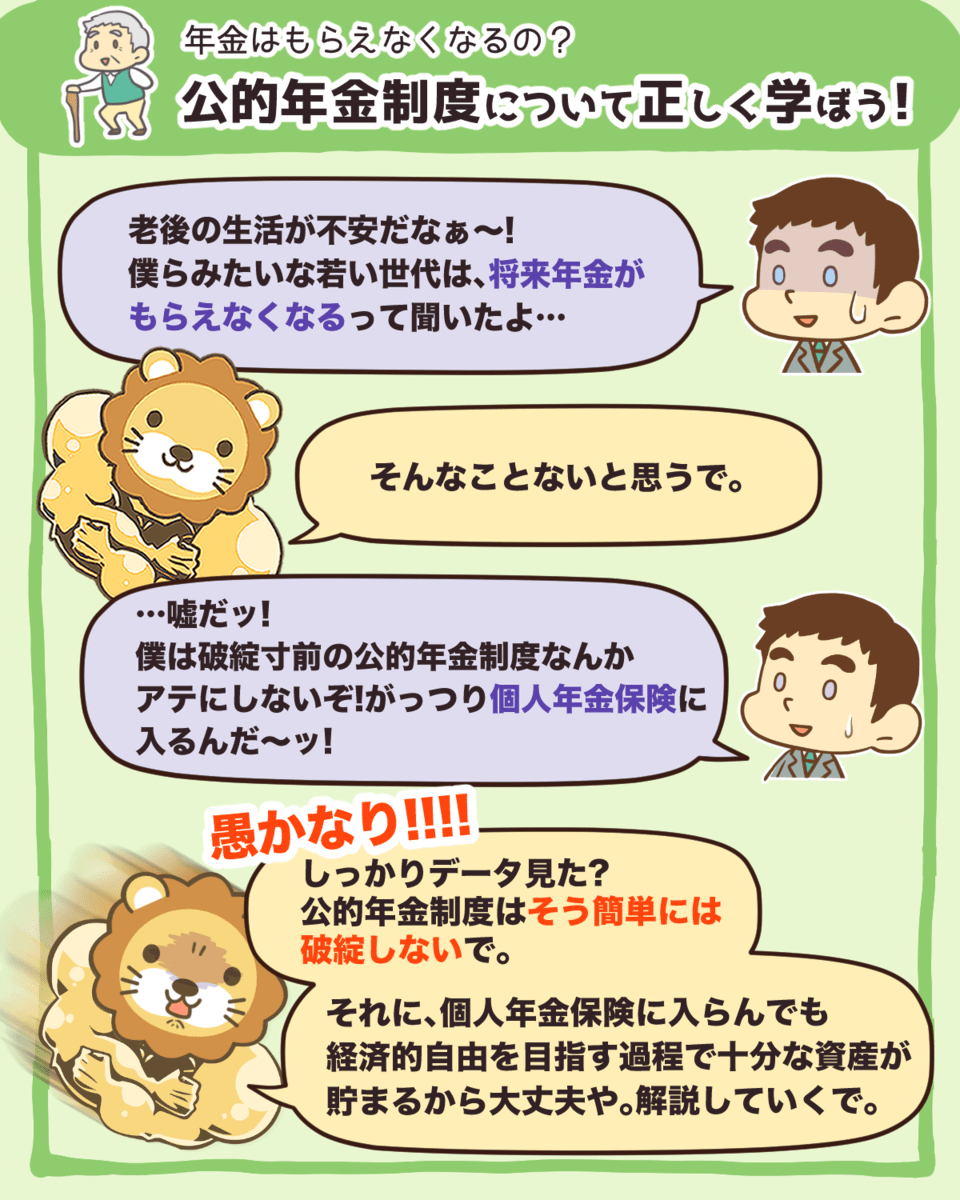

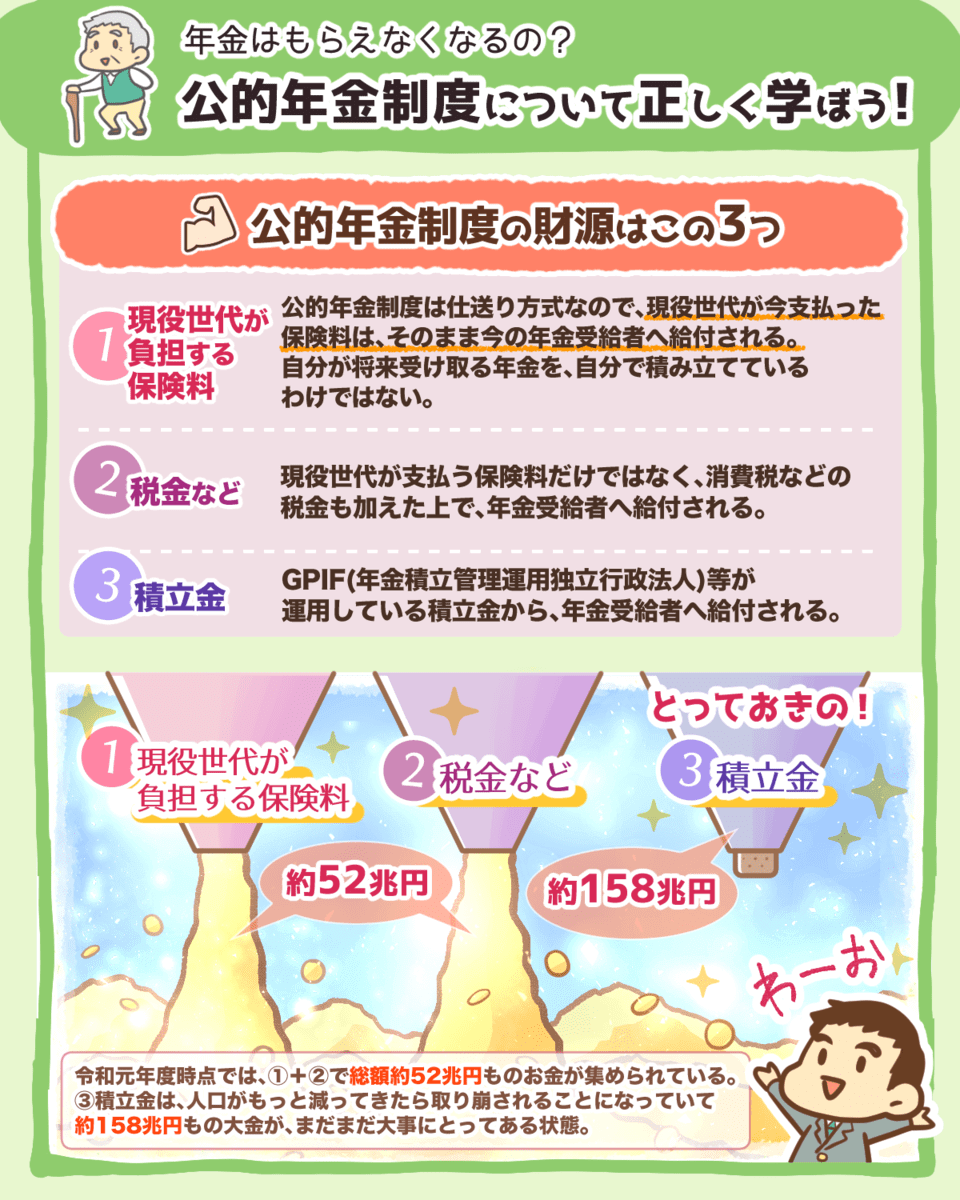

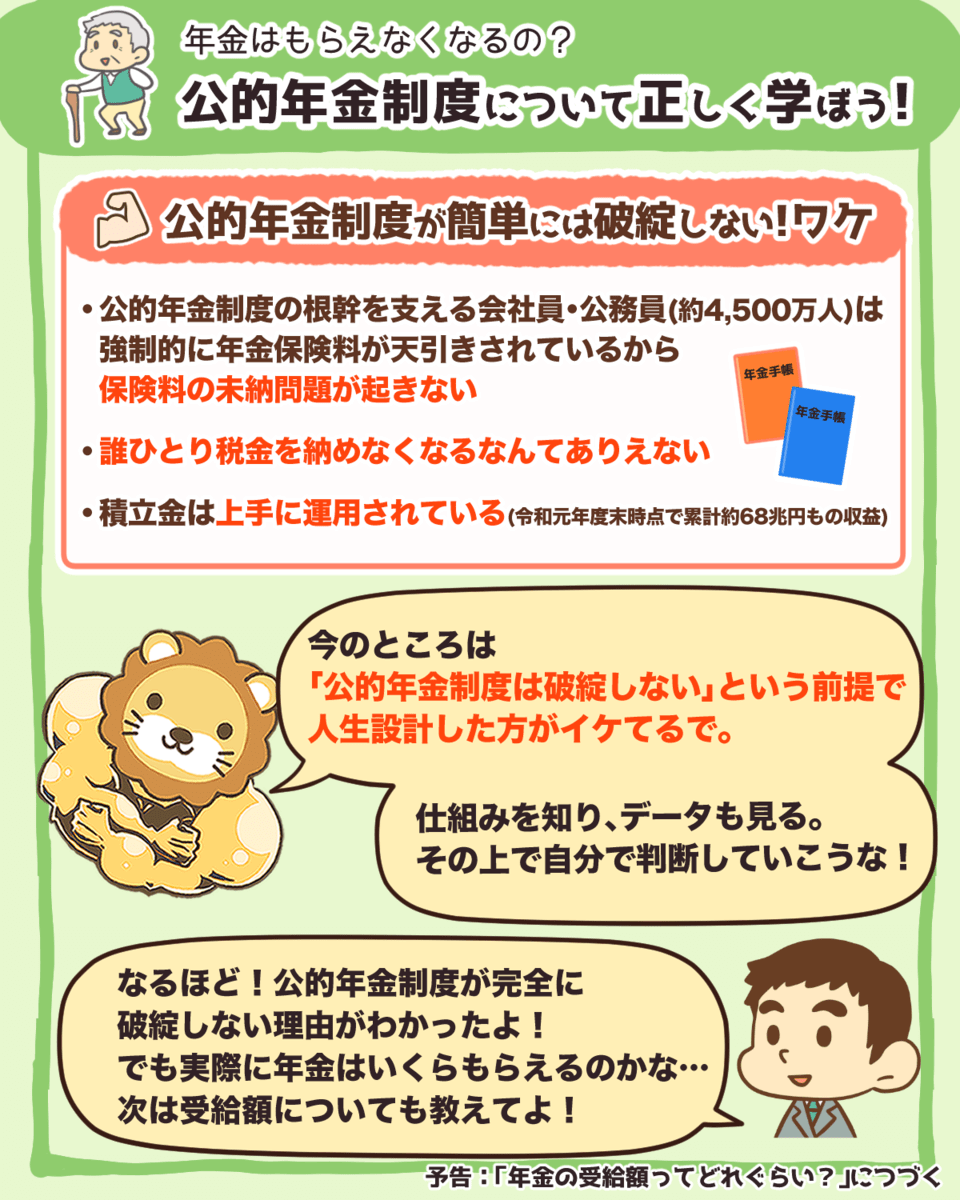

公的年金制度について正しく学ぼう

将来年金がもらえなくなるかも…。

そんな不安を持ってる人も多いんちゃうかな?

でも公的年金制度は簡単には破綻せーへん。

その理由として、公的年金の財源と仕組みについて解説したで^^

大事なのはデータから状況を理解すること。

漠然とした不安を持ってる人は、まずは知ることから始めよな^^

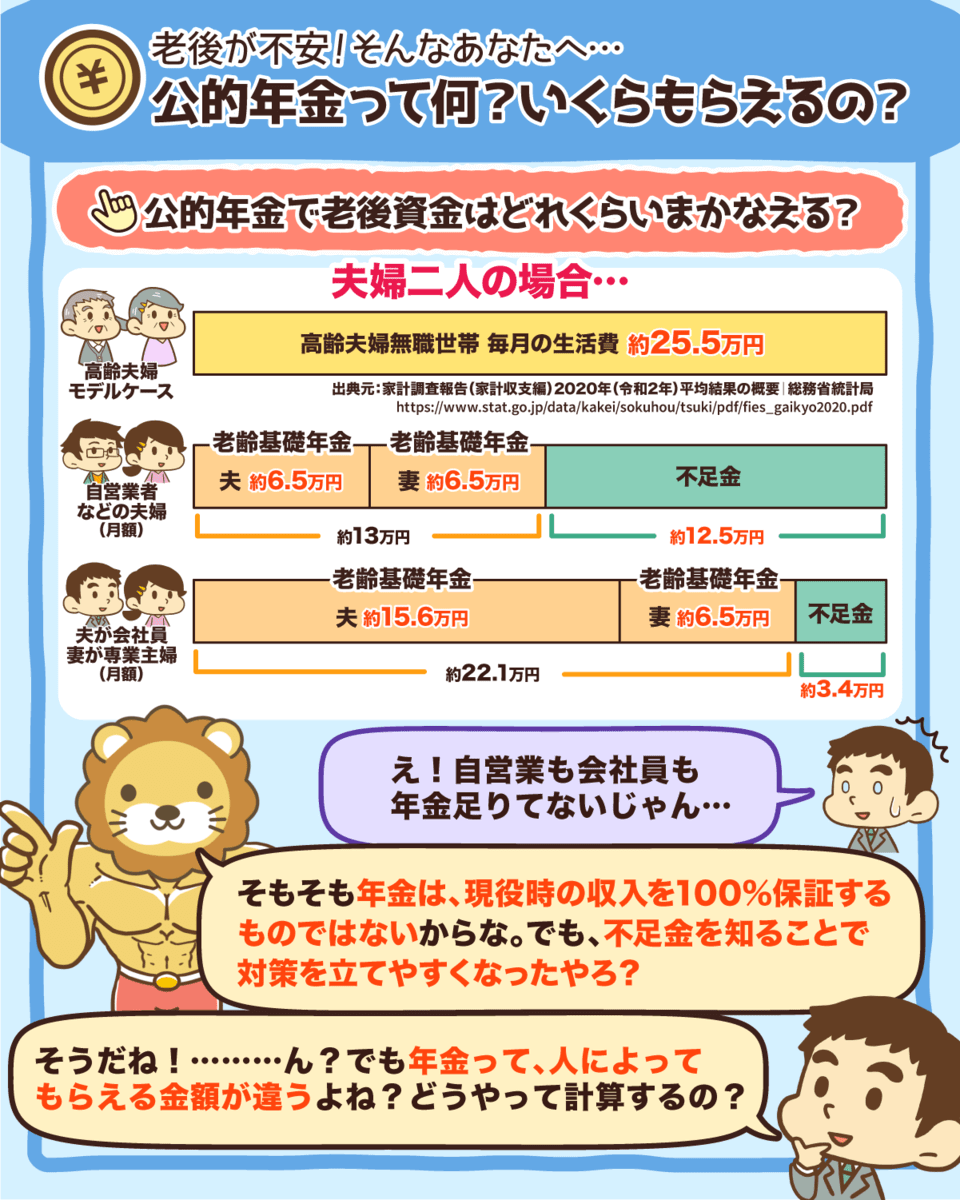

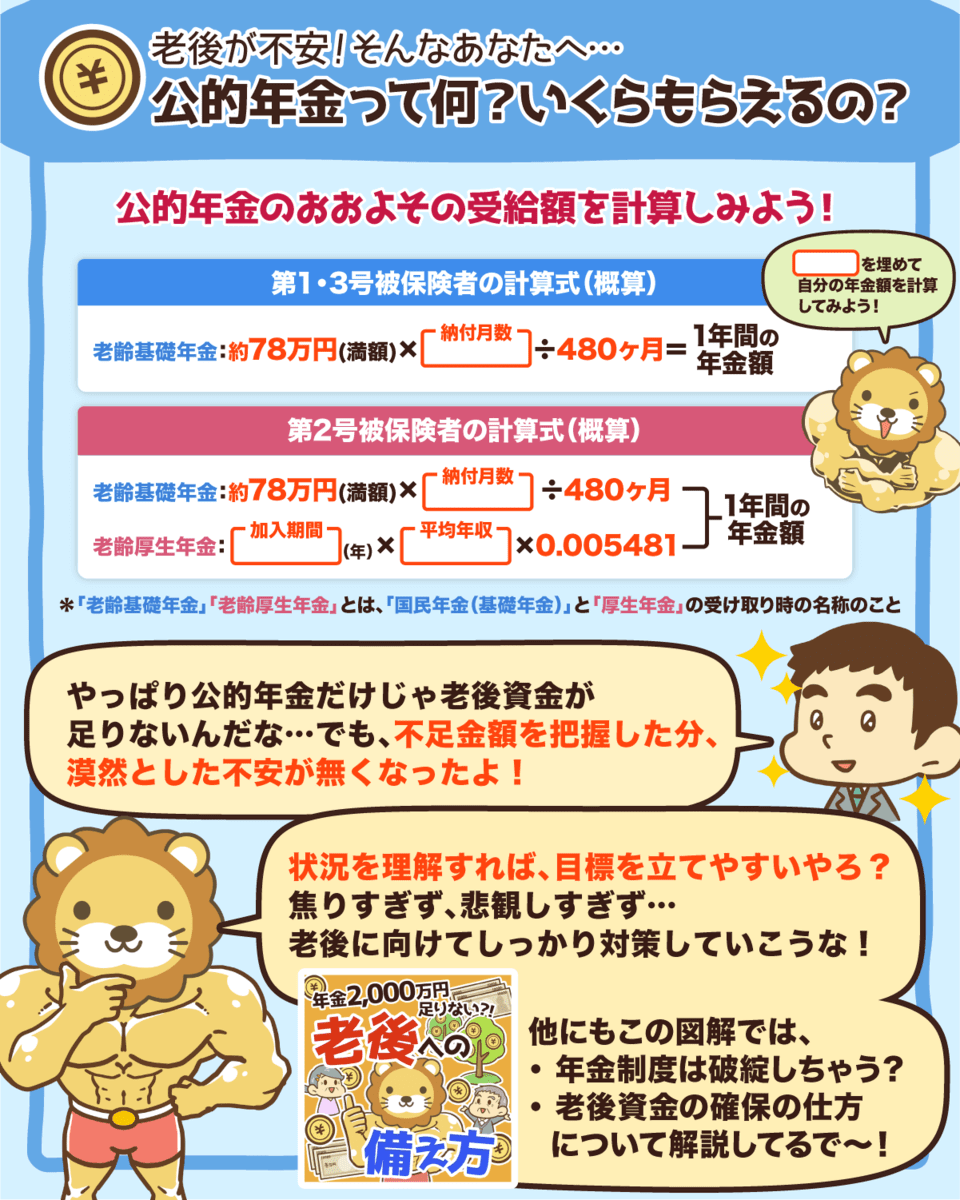

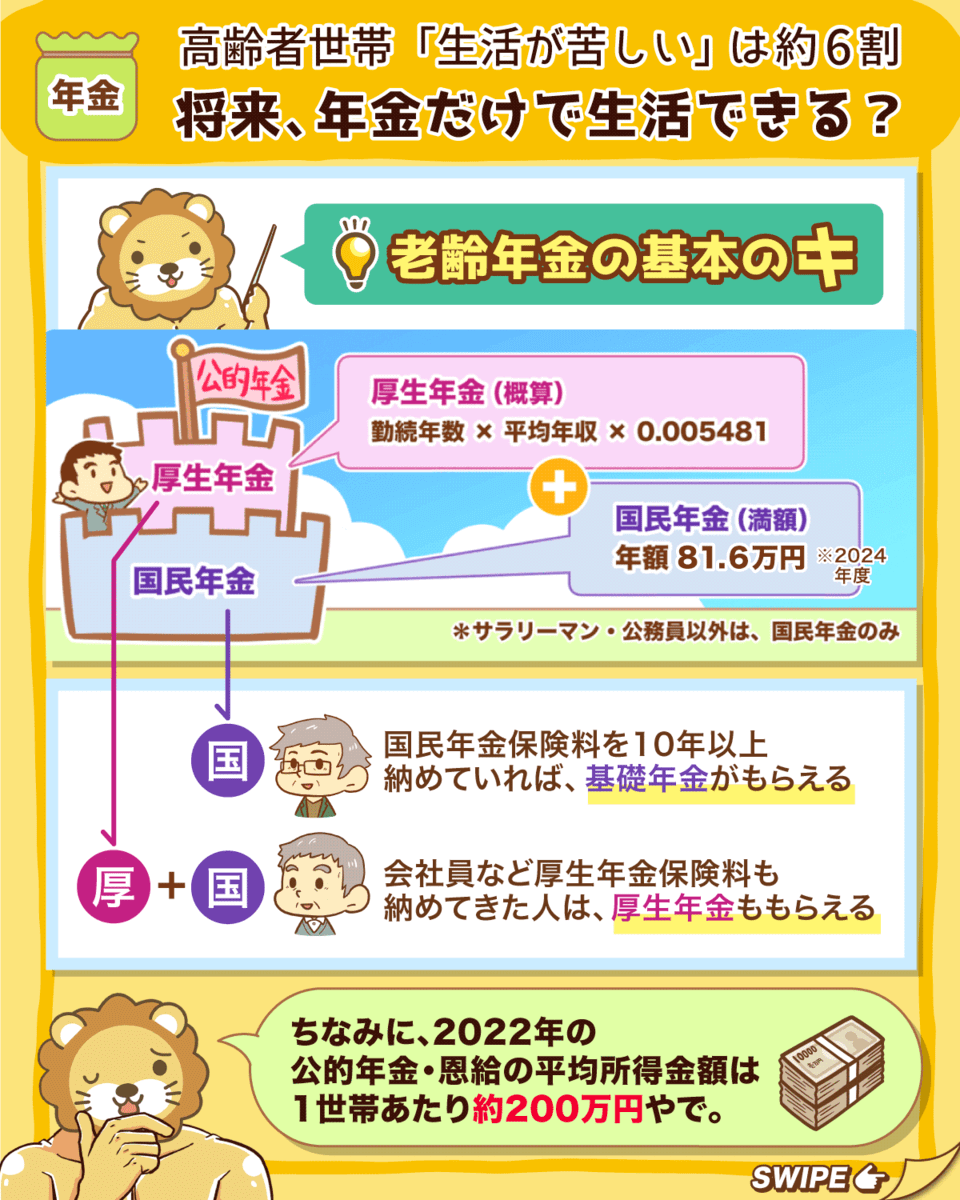

公的年金って何?いくらもらえるの?

老後が不安な君へ。

公的年金は現役時代の収入を100%保証するものではないねん。

まずは年金の仕組みと自分がいくらもらえるか理解して、老後の不足金額を把握しよな。

不足金額が把握できると漠然とした不安から解放されるで^^

老後資金の備え方はブログで解説しているからぜひ読んでな〜^^

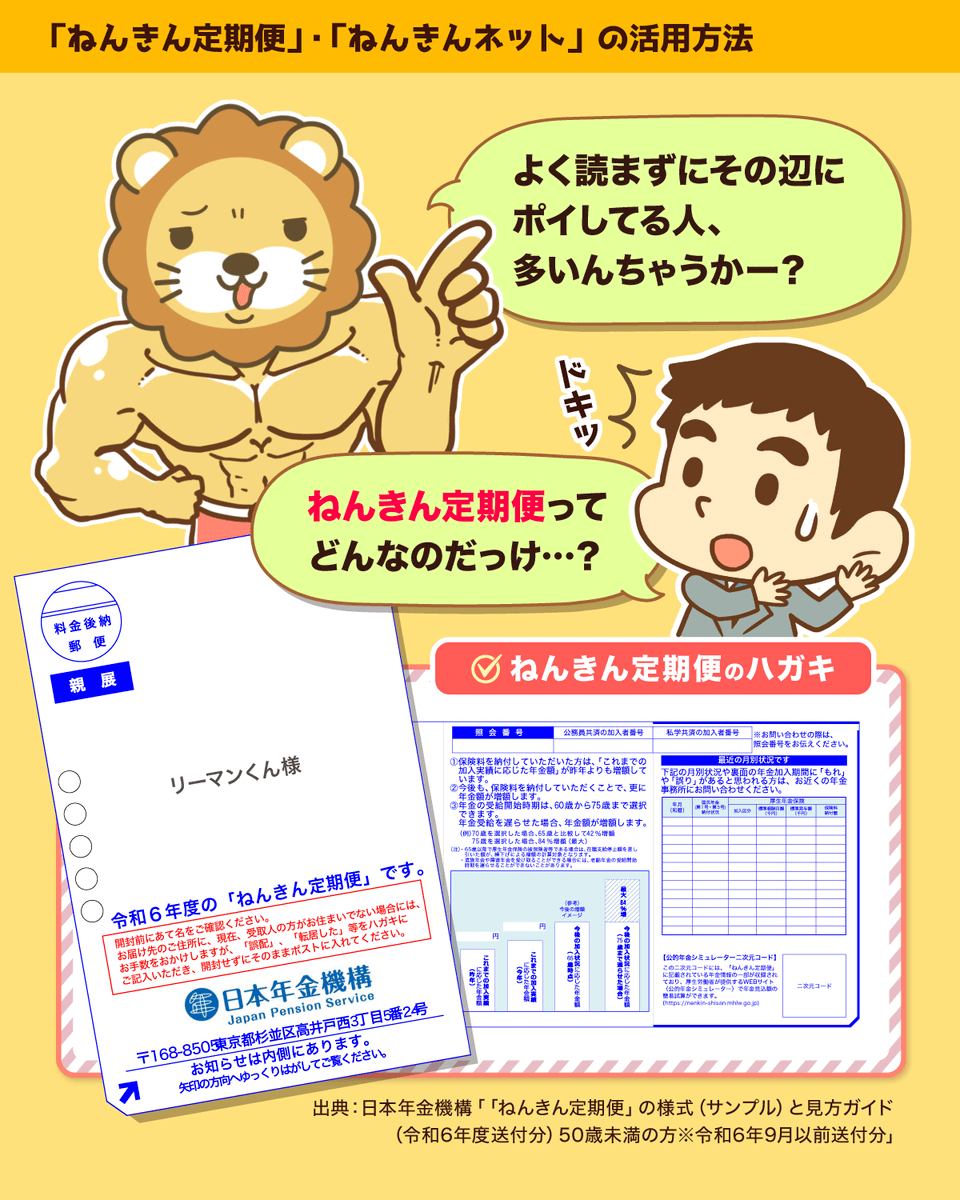

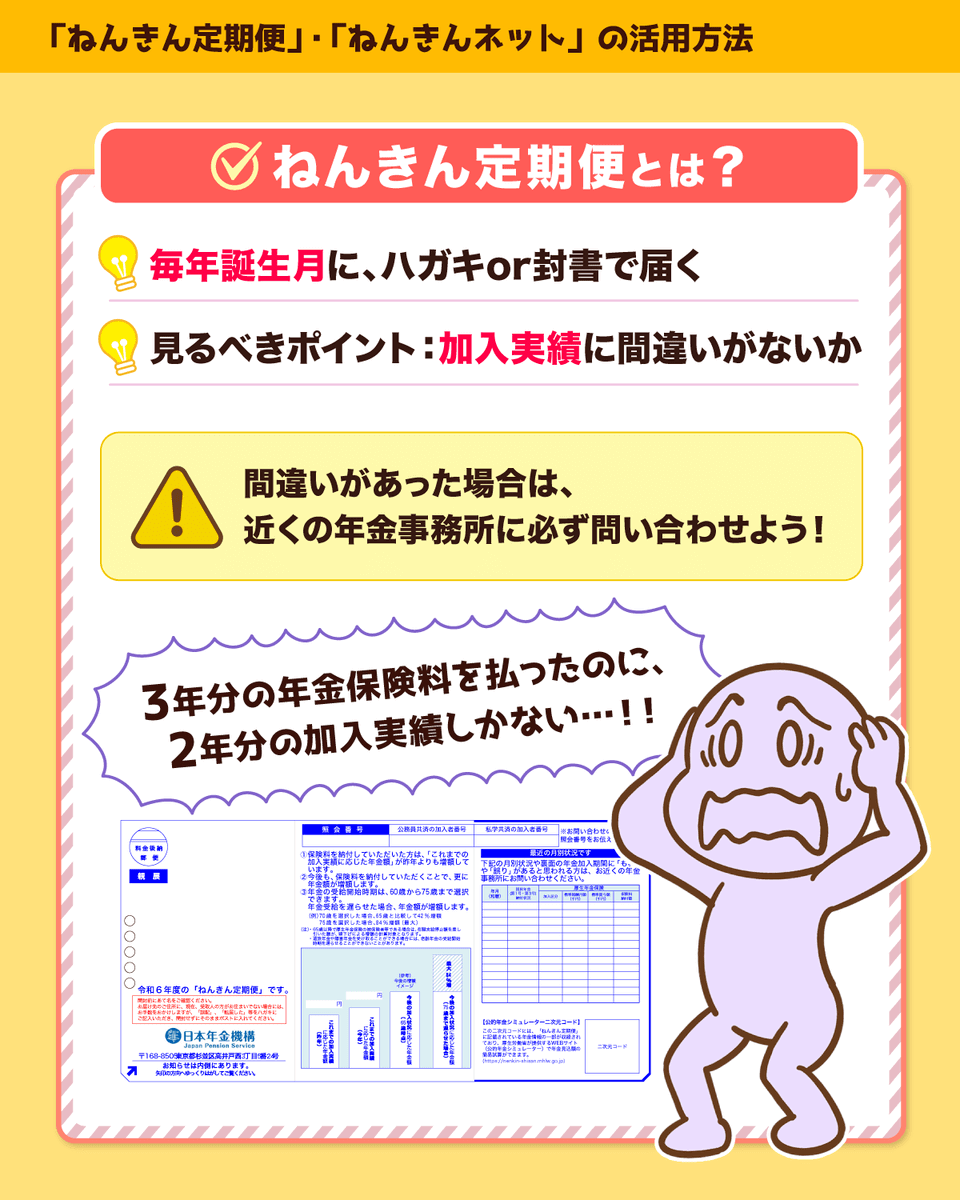

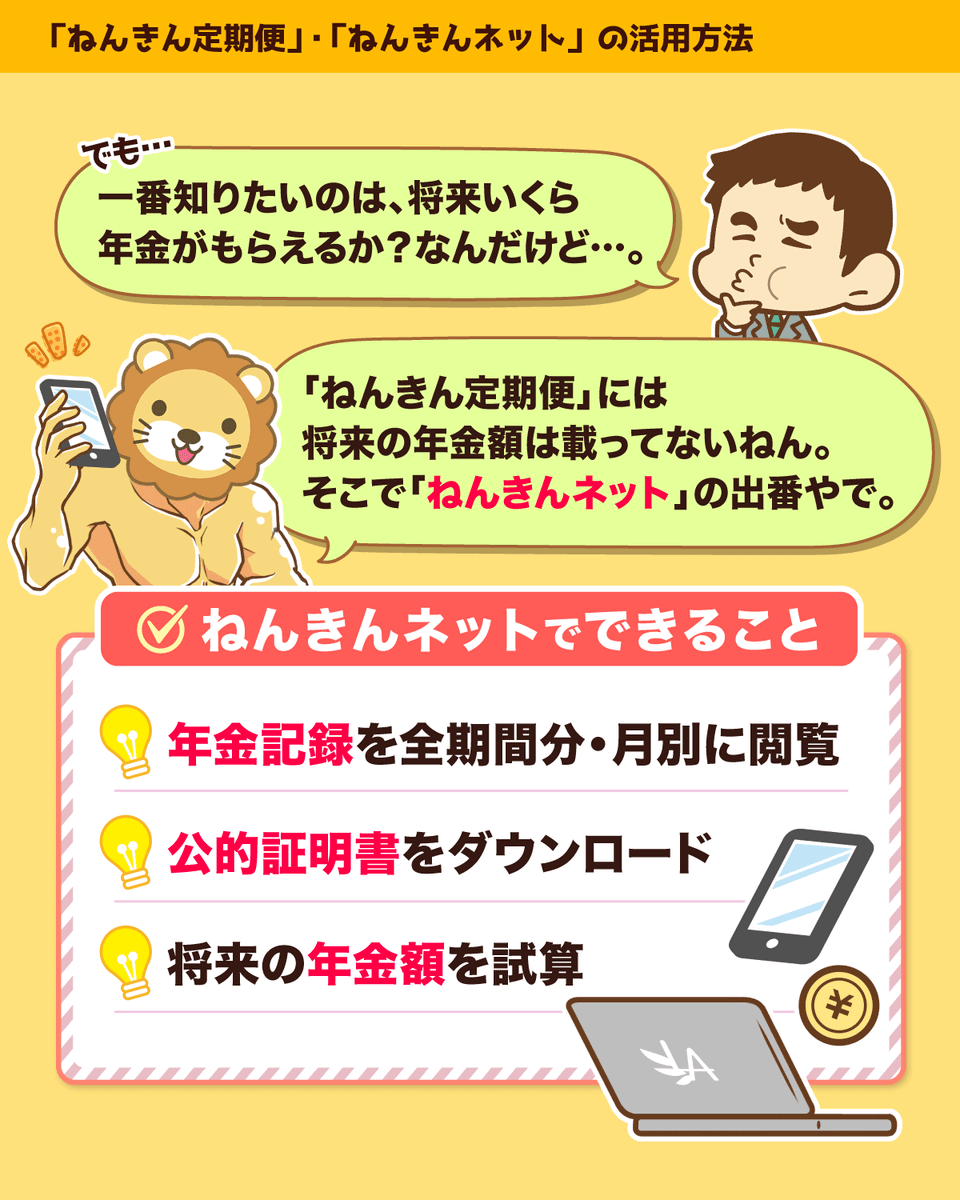

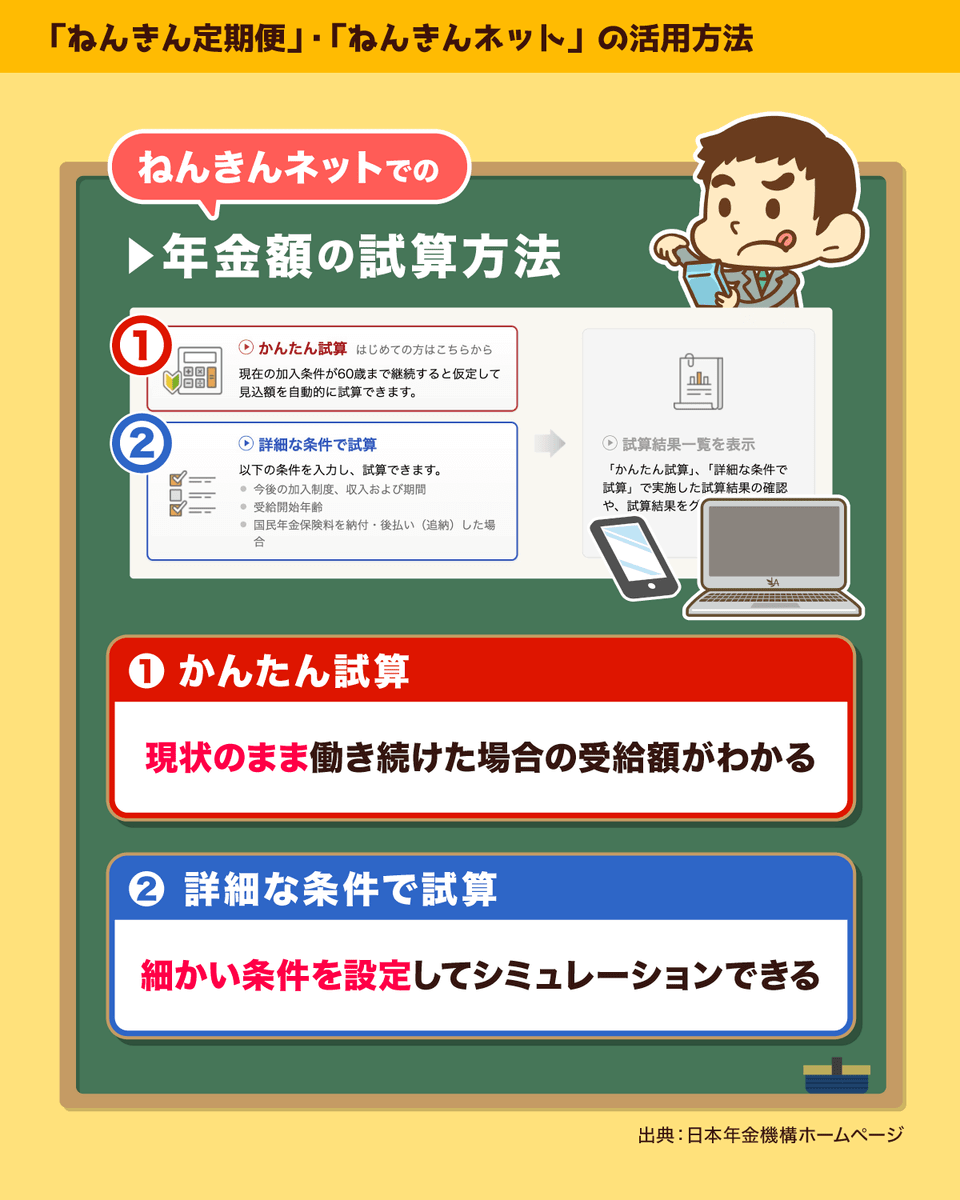

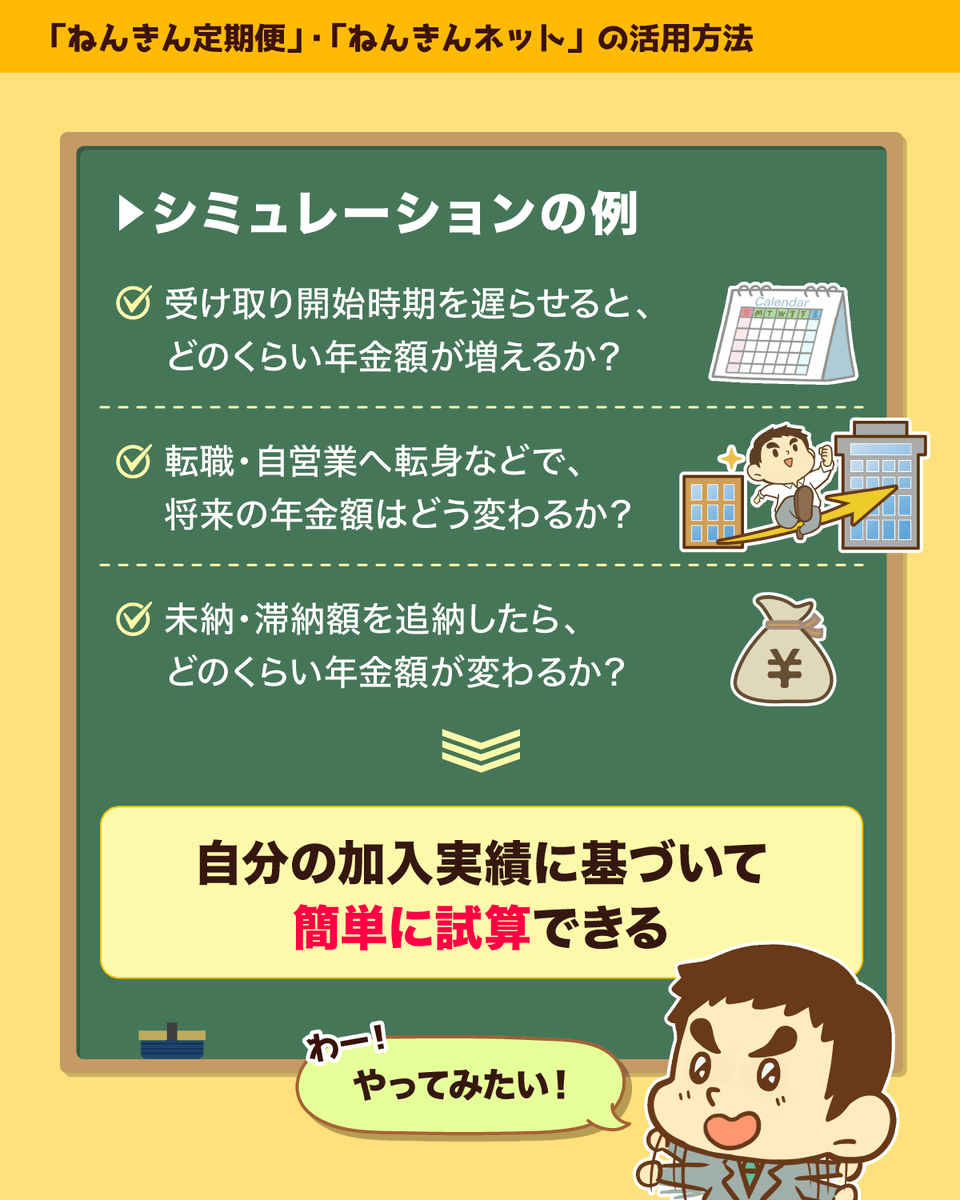

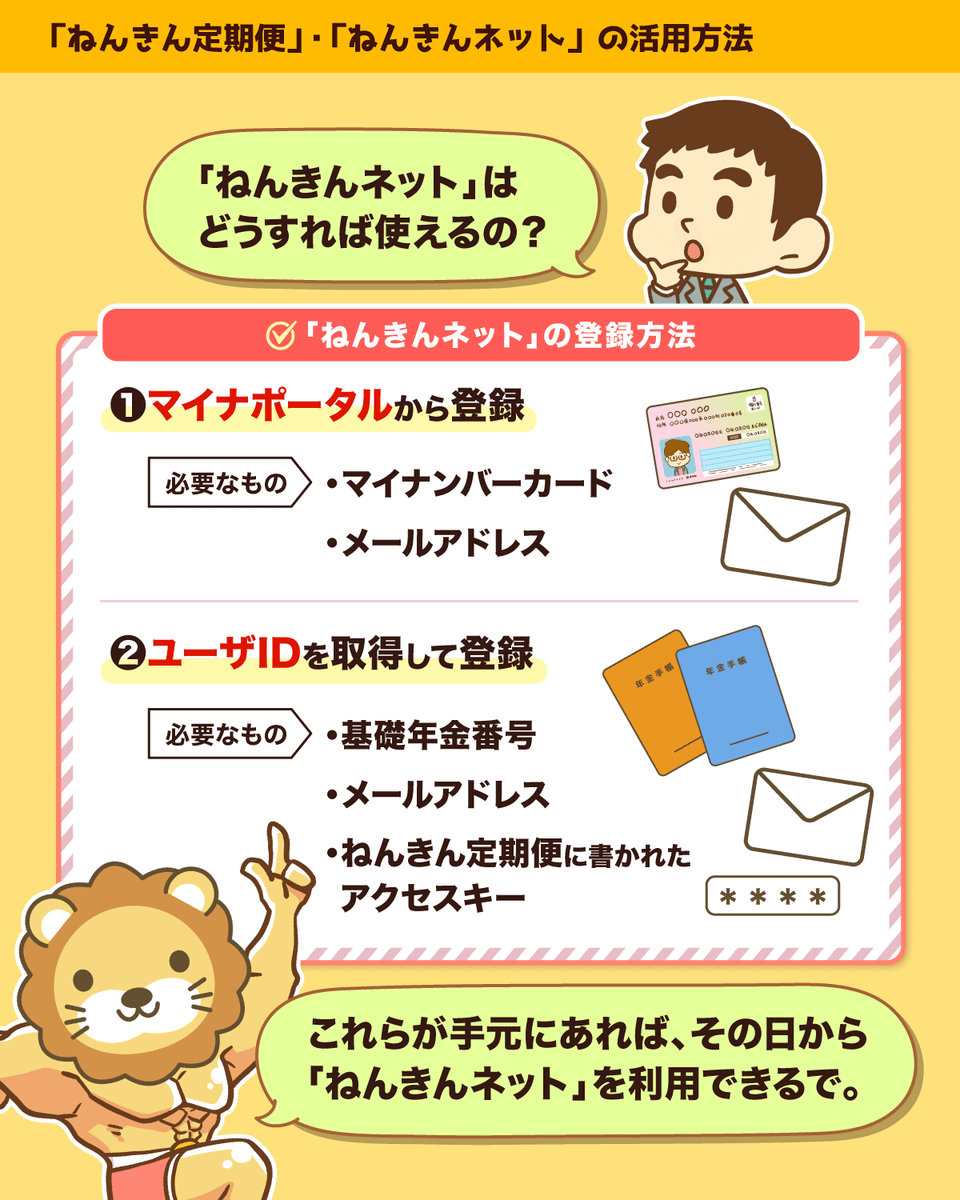

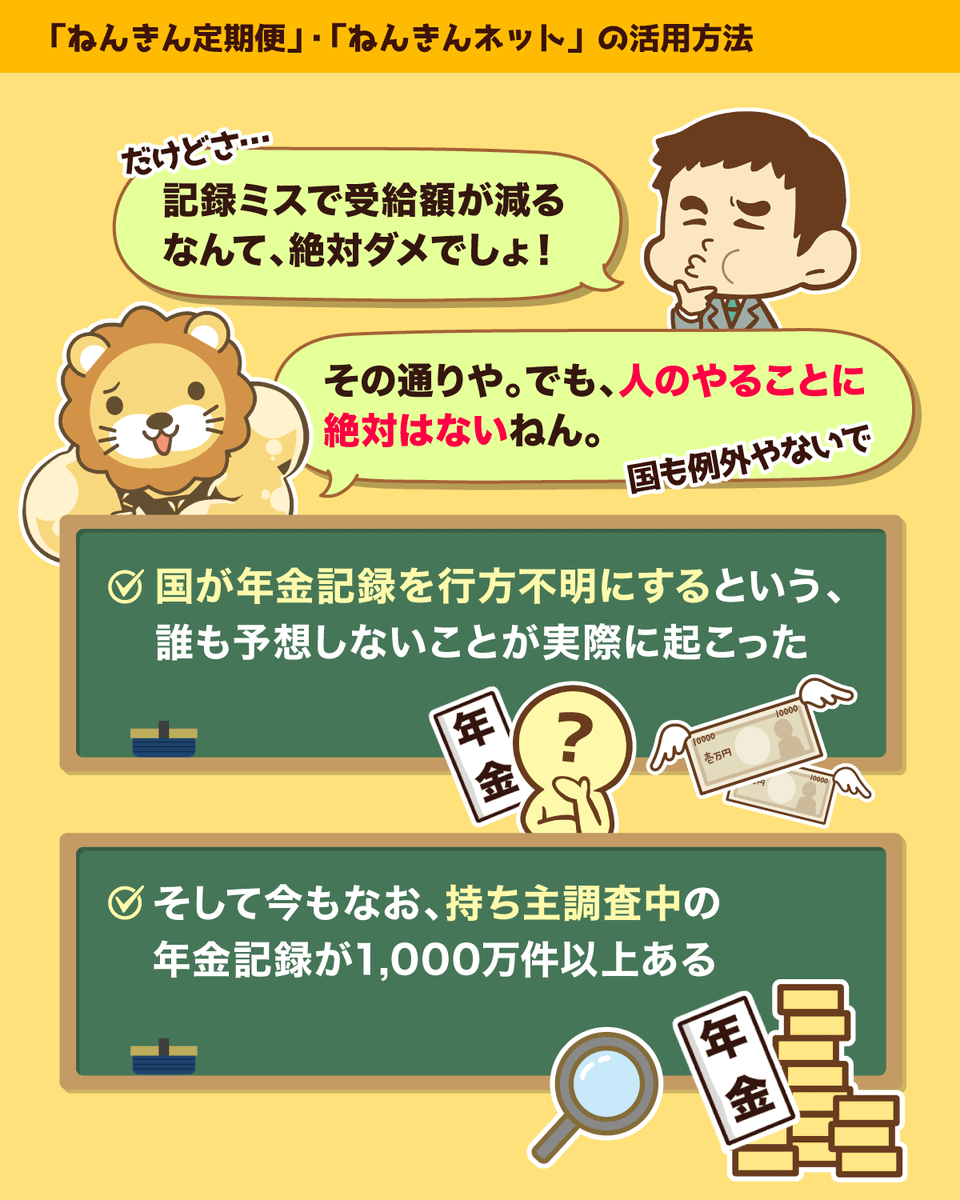

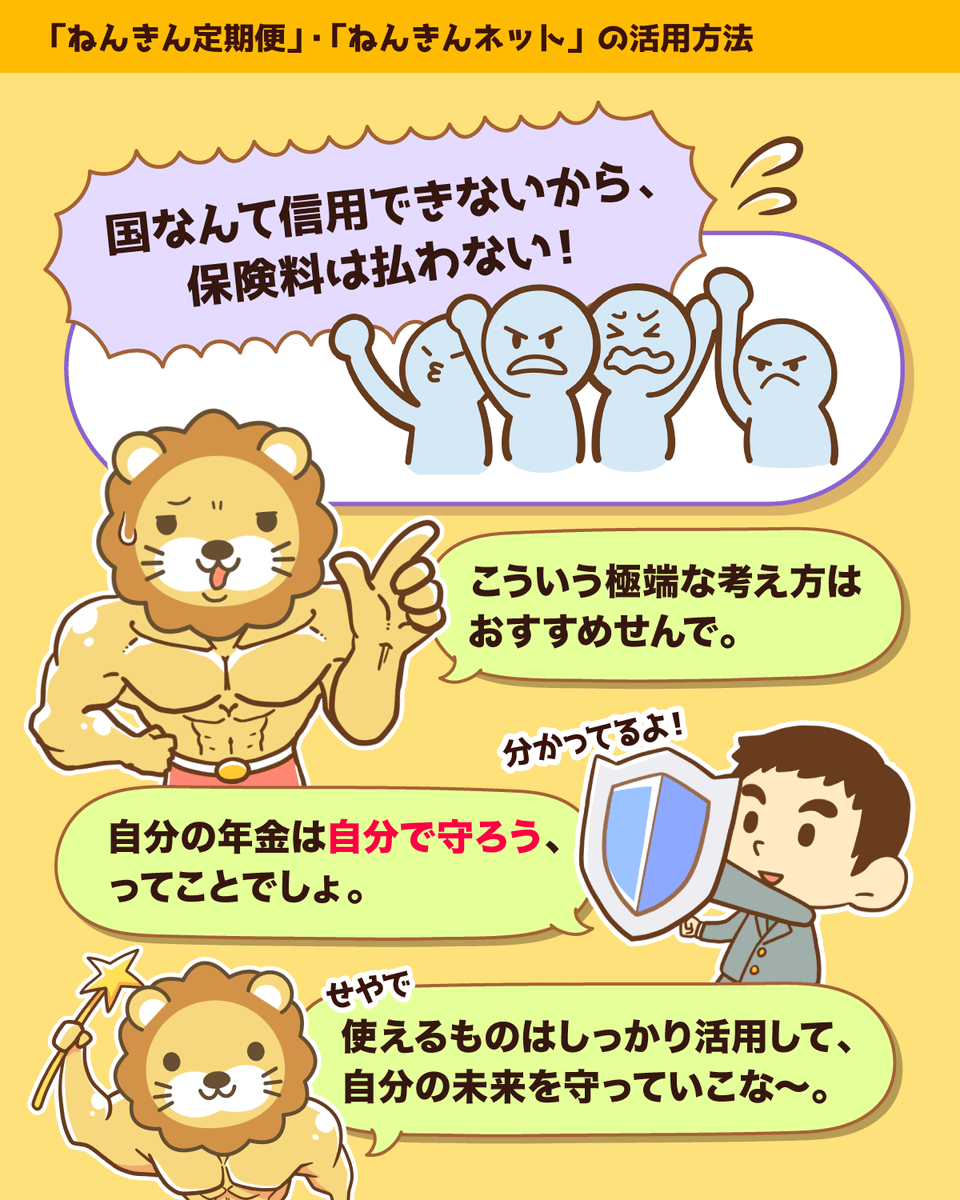

「ねんきん定期便」「ねんきんネット」の活用方法

「ねんきん定期便」と「ねんきんネット」について解説したで

みんなは、2007年に起きた「消えた年金」問題って覚えとるかな?

年金の記録ミスで、受給額が減る人が続出してん。

絶対あってはならないことやけど、国でも何でも人がやることに絶対はない。

自分の年金を自分で守るために利用できるサービス、しっかり理解しとこうな

関連動画

→ 【要チェック】自分の年金が迷子にならないために今すぐできること

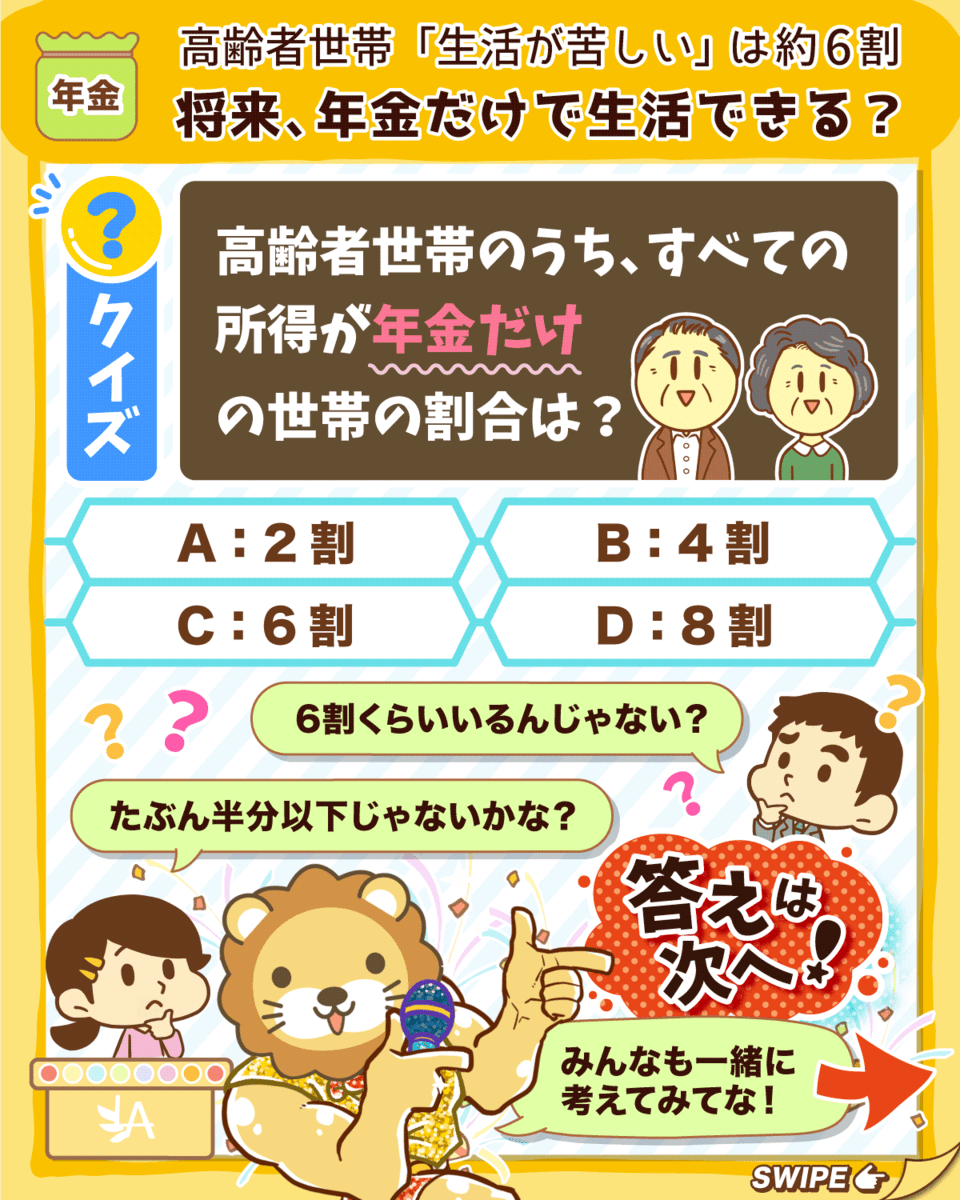

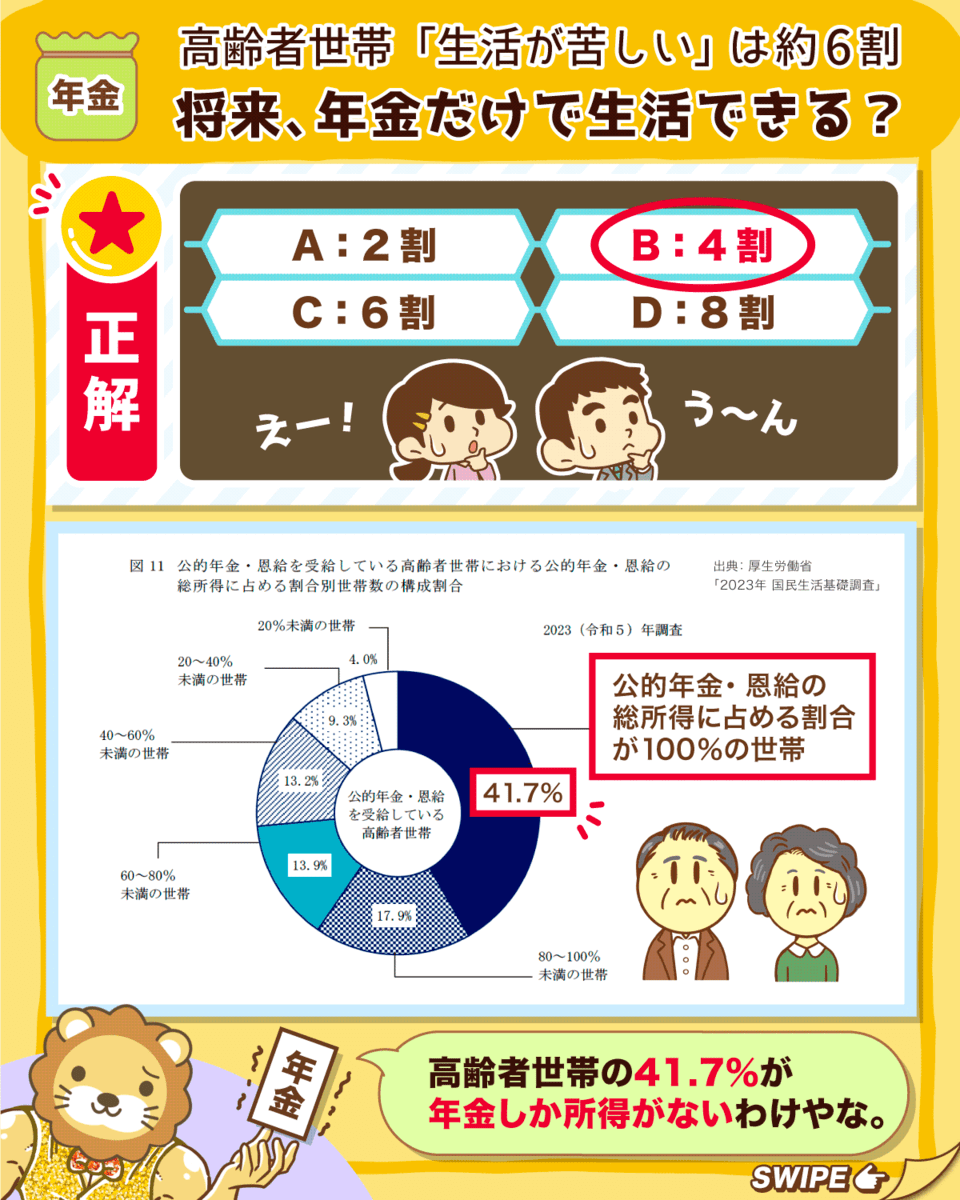

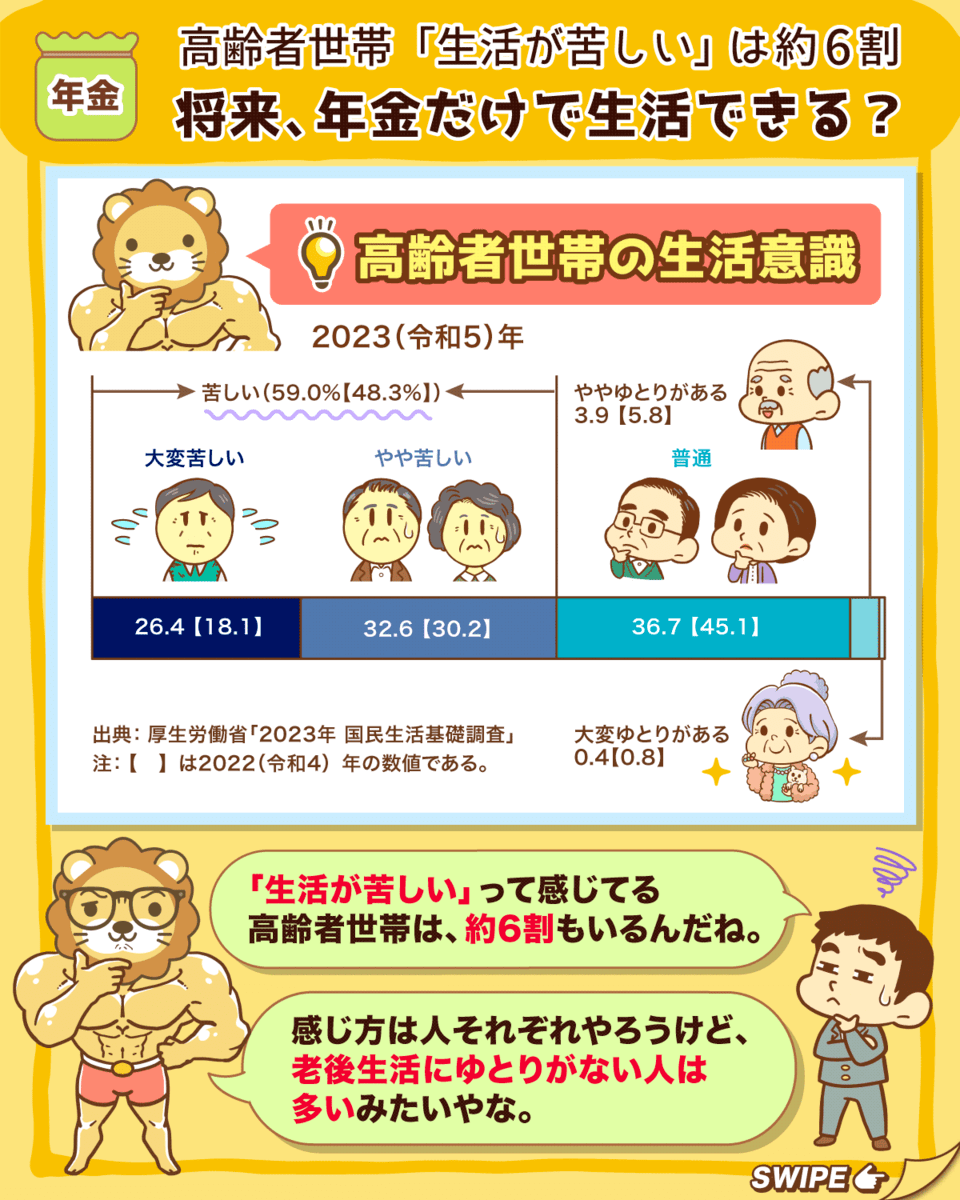

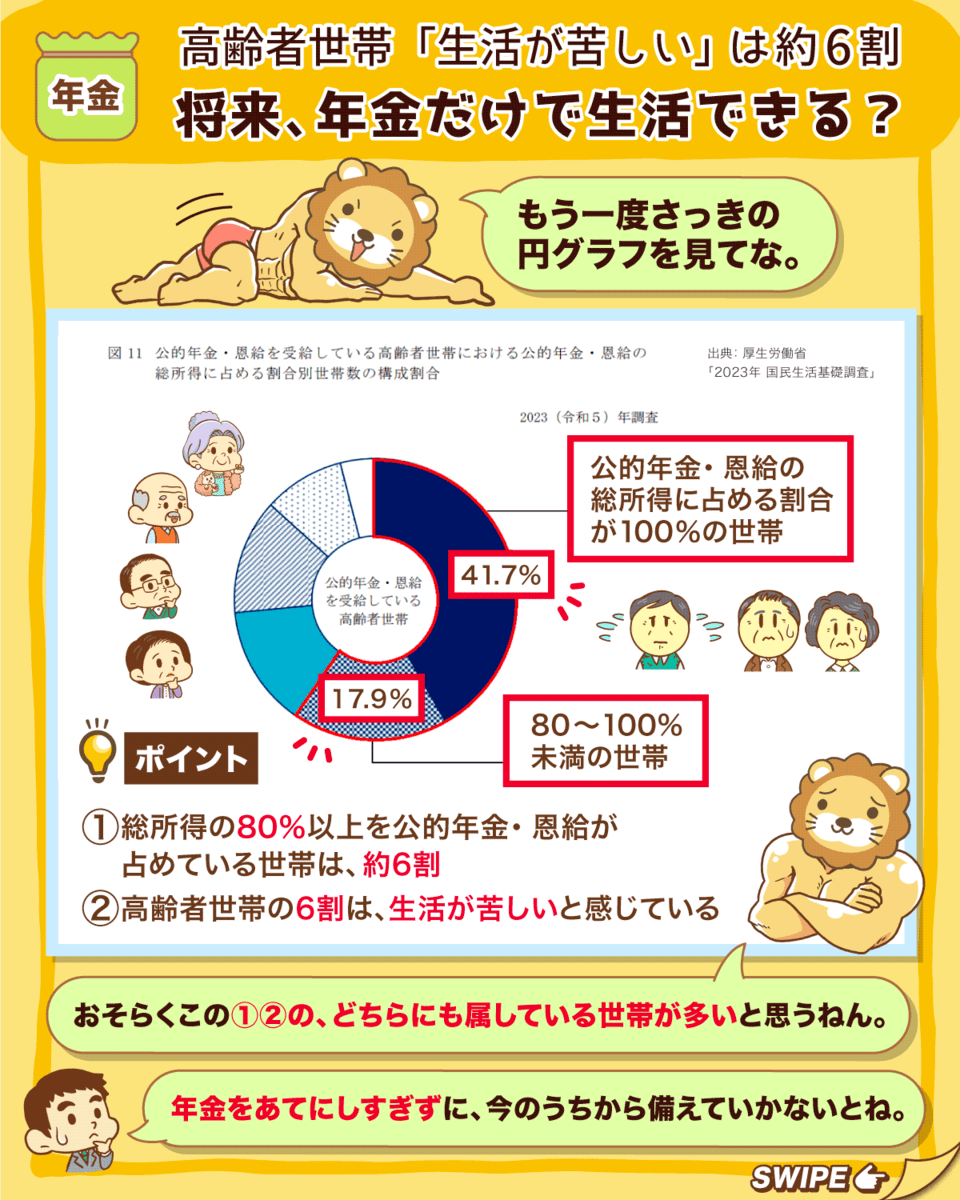

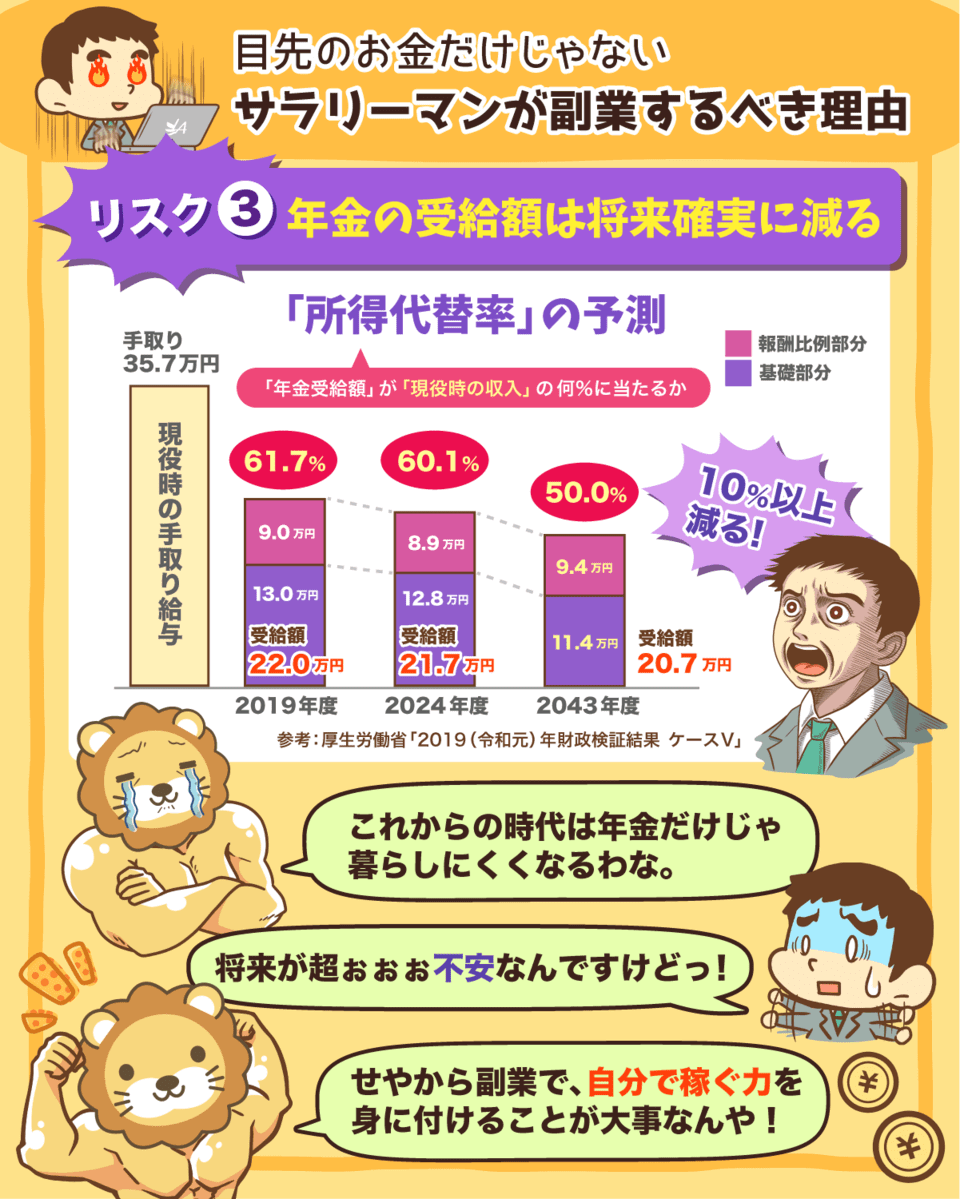

老後は年金だけで大丈夫?

高齢者世帯の6割が「生活が苦しい」って感じているのが日本の現状…。

しかも、年金水準は少しず~つ下がっていくやろうし、今後ますます年金「だけ」で暮らすのは難しくなっていくと思う。

ただ、大切なのはこのスタンス!

✅ 公的年金が「老後の柱」であることは理解しておく

✅ 個人でしっかり備えて、稼げるようにスキルアップする

✅ 新NISAを活用し、インデックス投資や高配当株投資をする

今から準備しておけば大丈夫やで

関連動画

→ 【社会保障クイズ】老齢年金だけで生活している世帯はの割合は?平均受給額は○○円

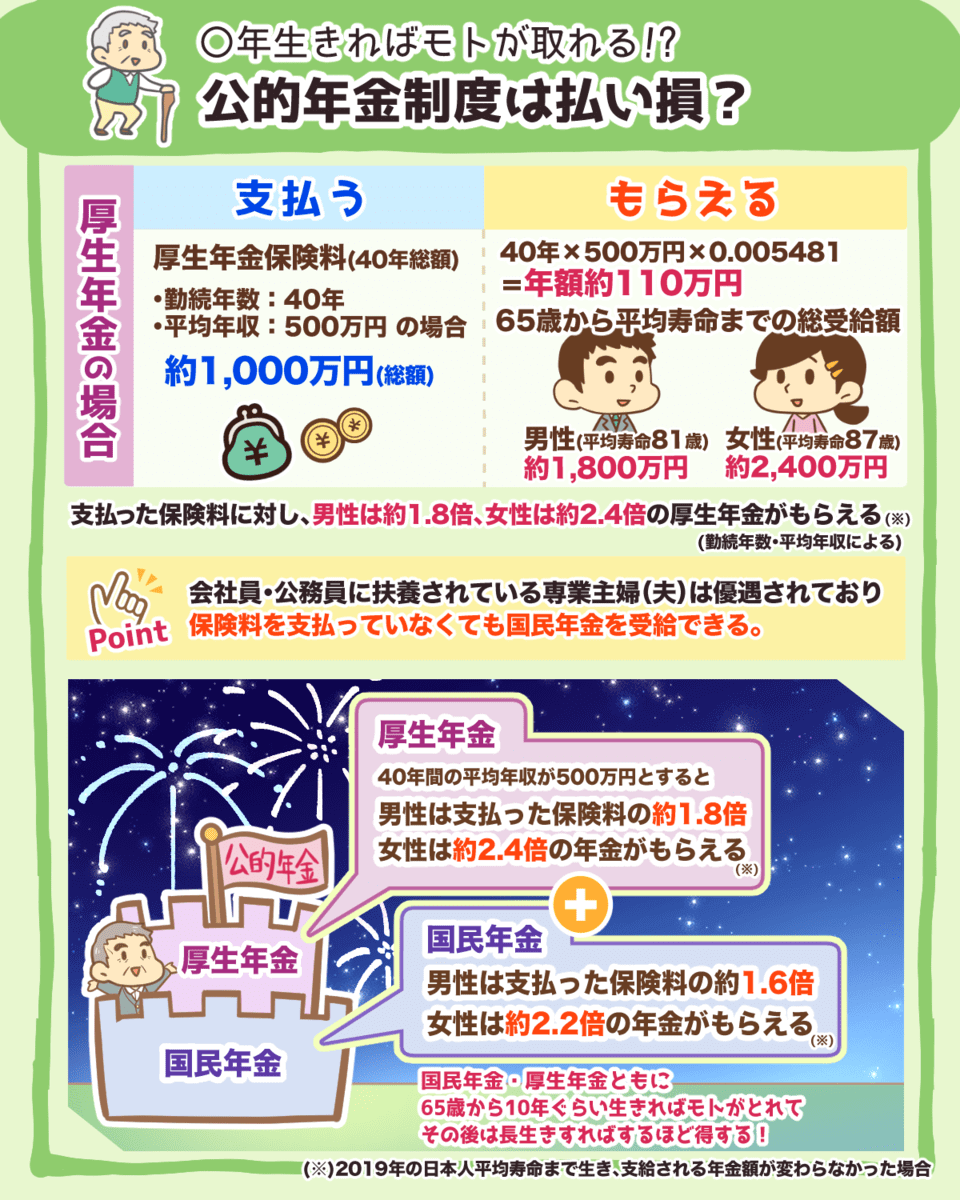

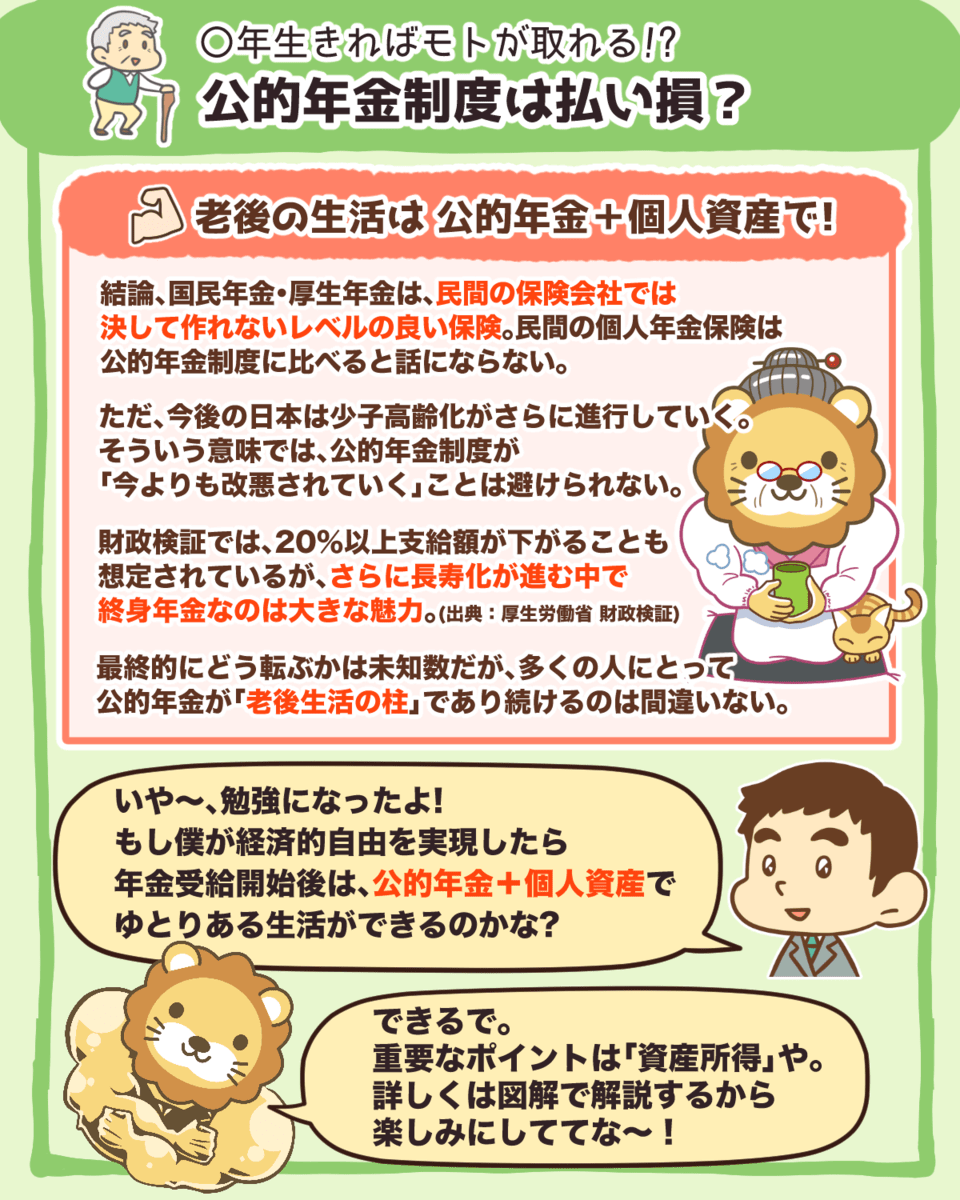

公的年金制度は払い損?

結論、払い損になる可能性は低い。

公的年金は、民間の保険会社やと決して作れないレベルの良い保険なんや^^

損得だけで語るものではないし、今後も年金制度が改悪されていく可能性はある。

でも、多くの人にとって公的年金が「老後生活の柱」であり続けることは間違いないで^^

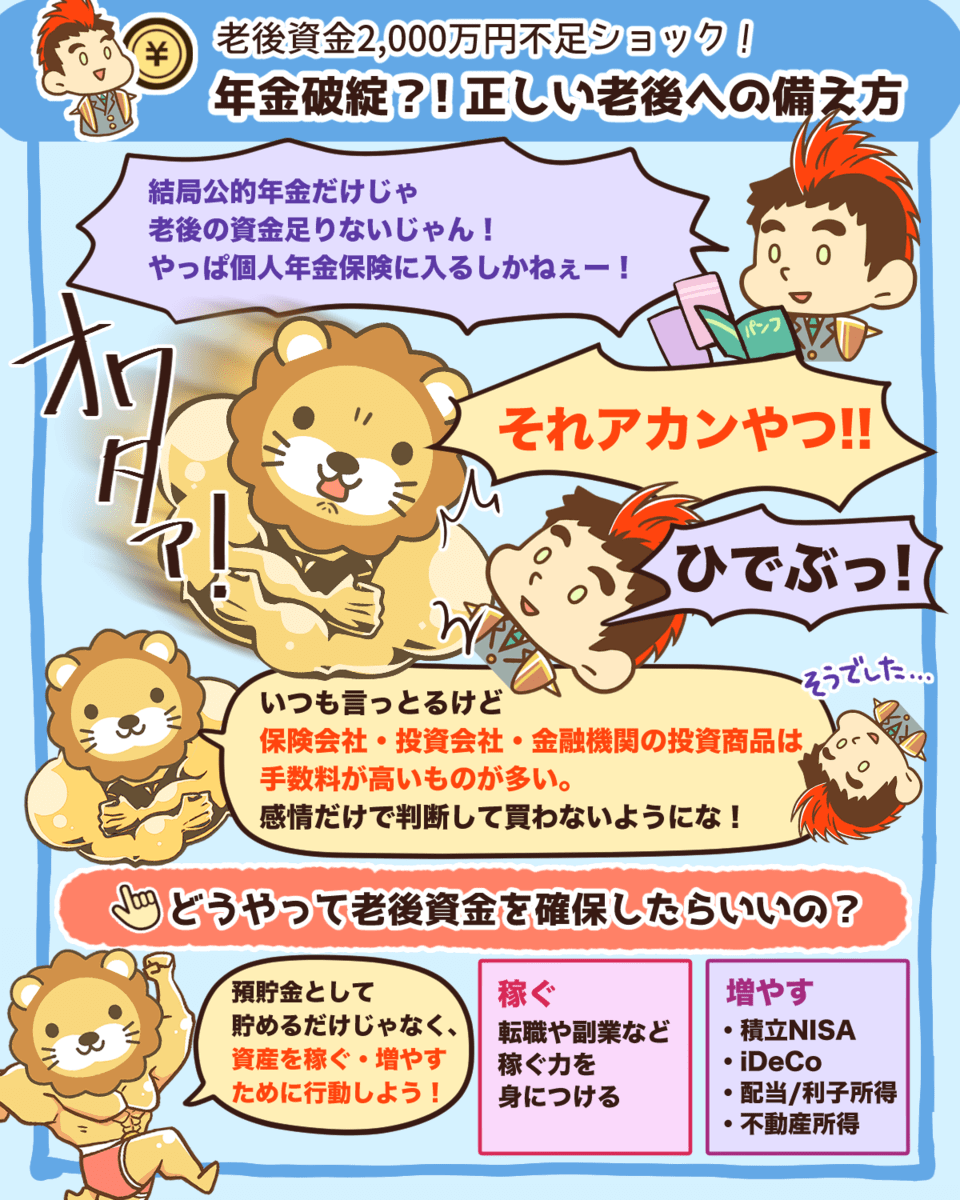

年金破綻?!正しい老後への備え方

老後への備え方について解説したで^^

- 年金制度の仕組み

- 老後資金はいくら準備したらいい?

- 老後資金の確保手段

きちんと知って行動すれば、将来への不安も小さくなる^^

感情だけで判断して、目的を見失った選択だけはしないようにしよな!

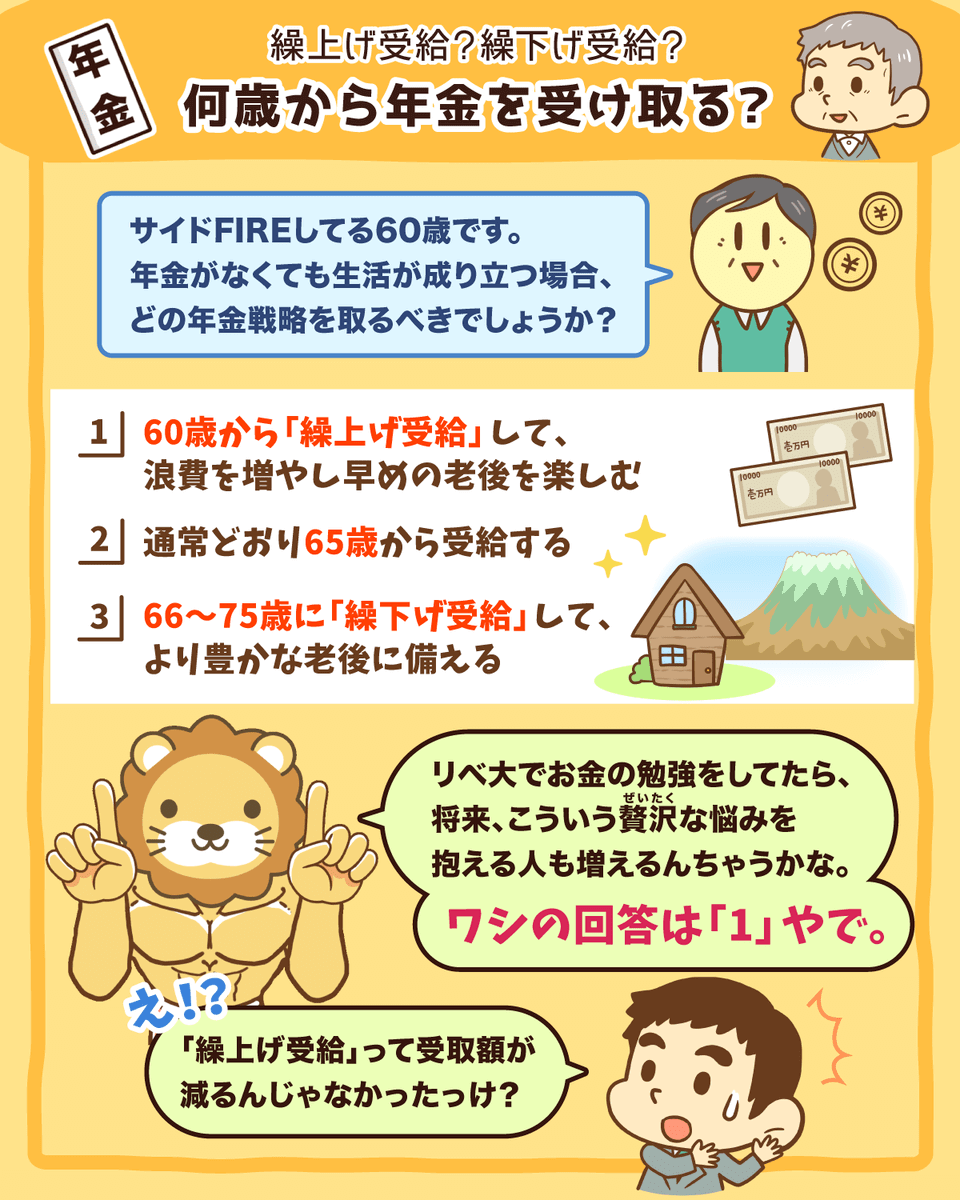

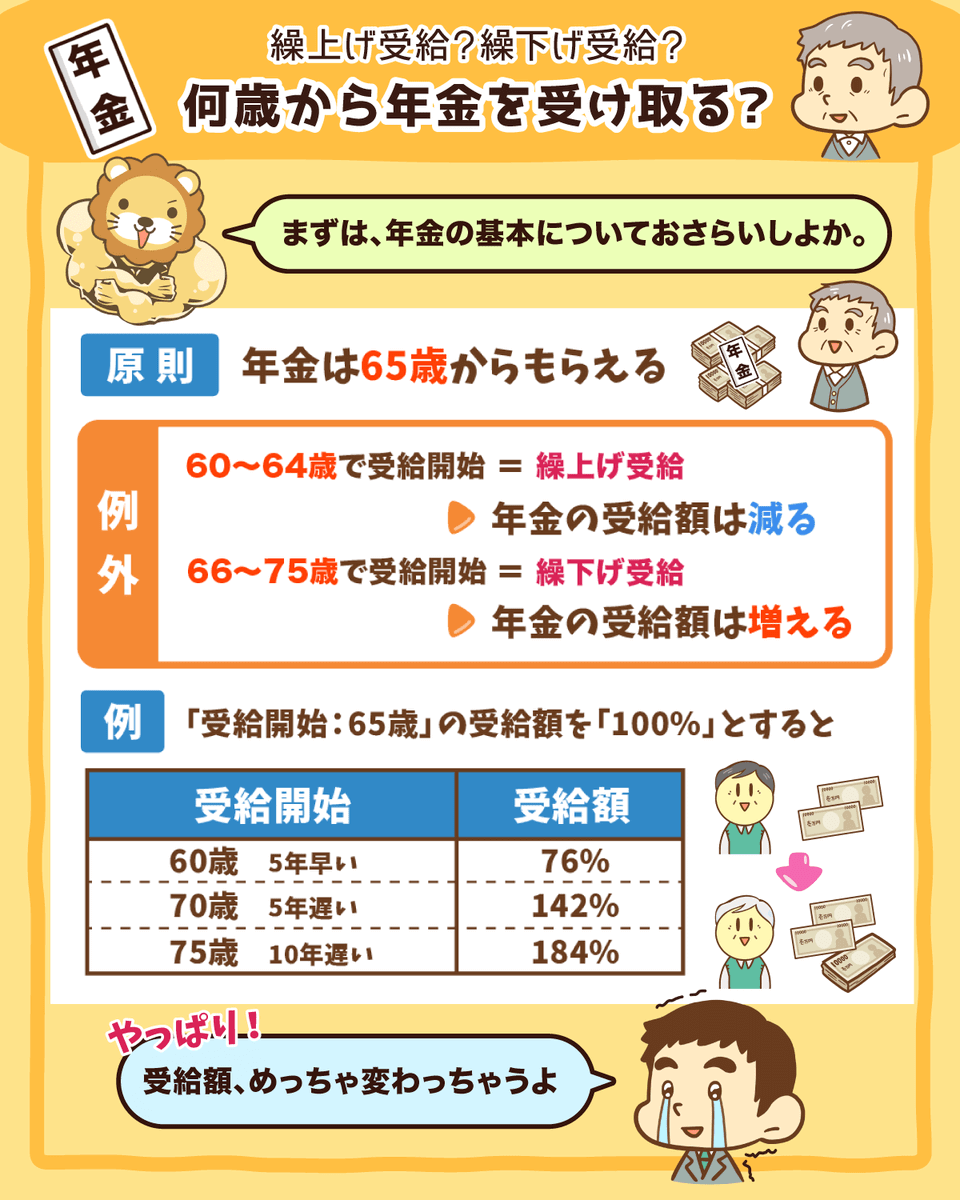

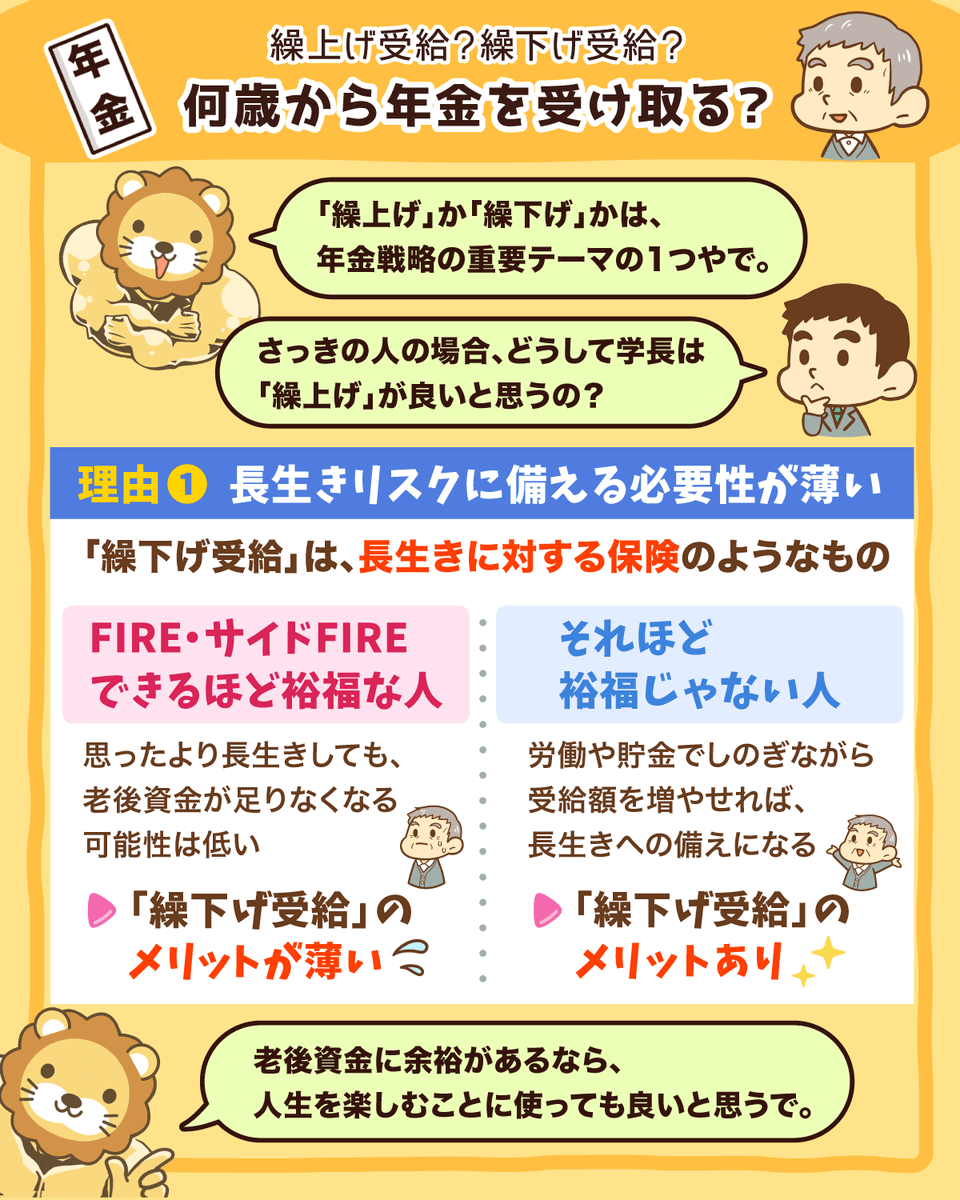

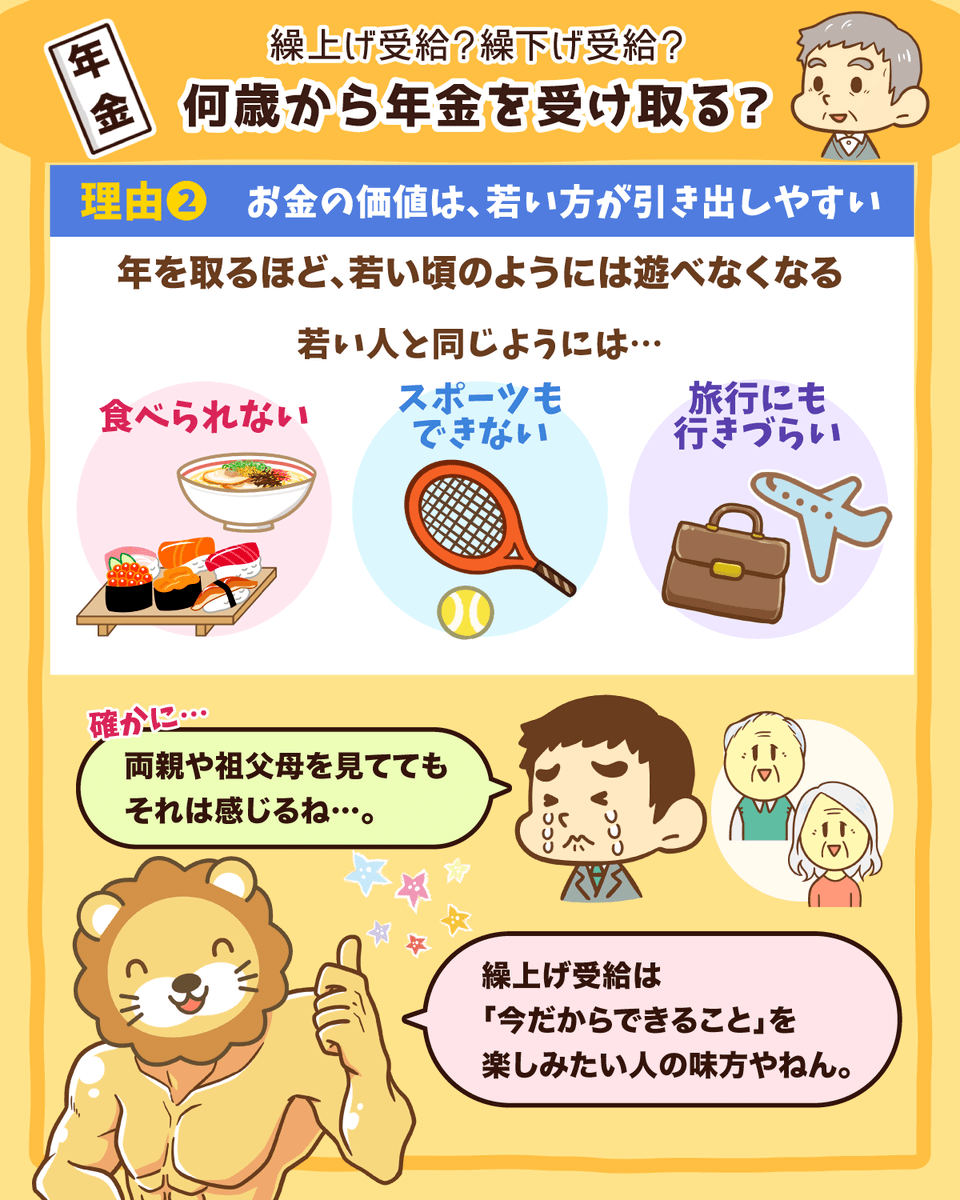

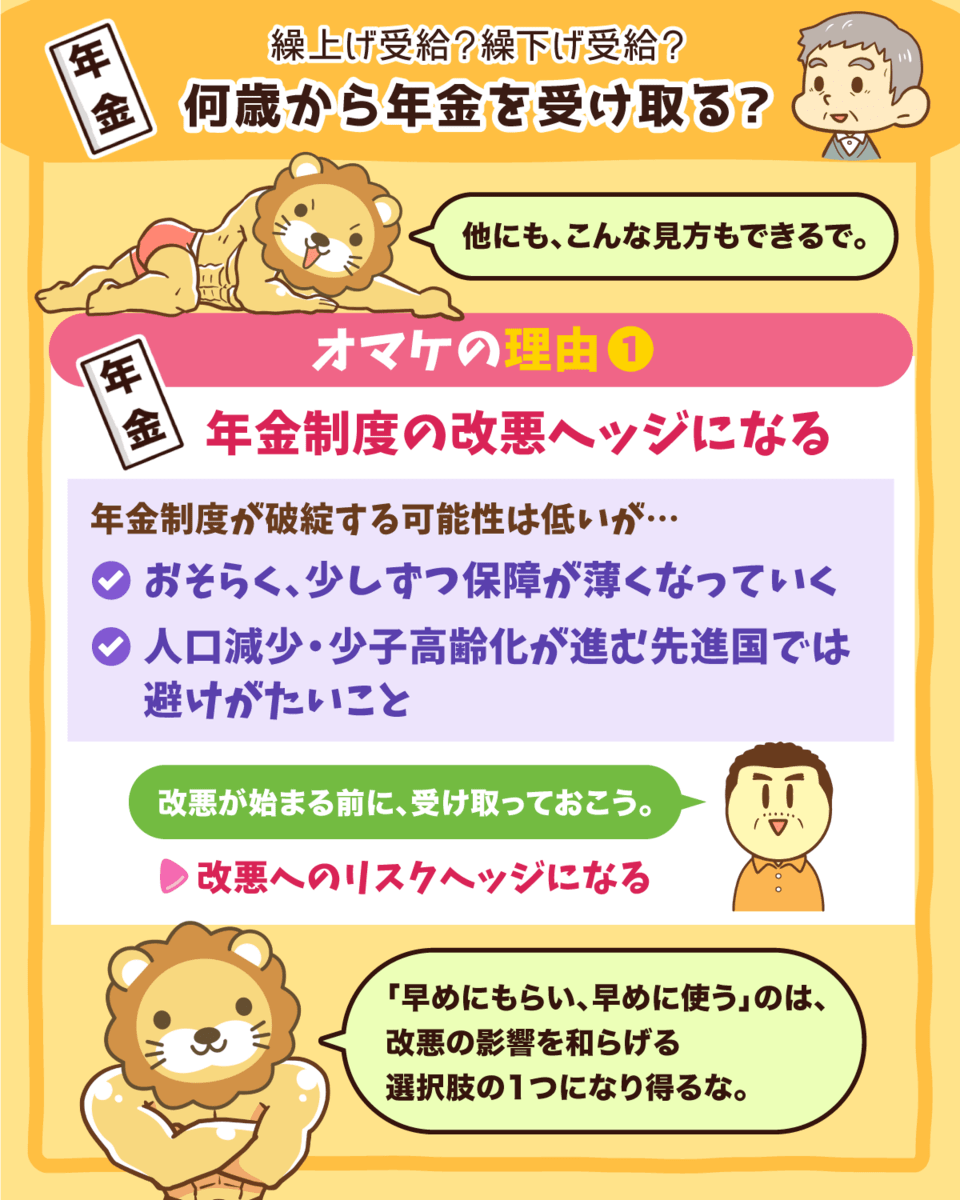

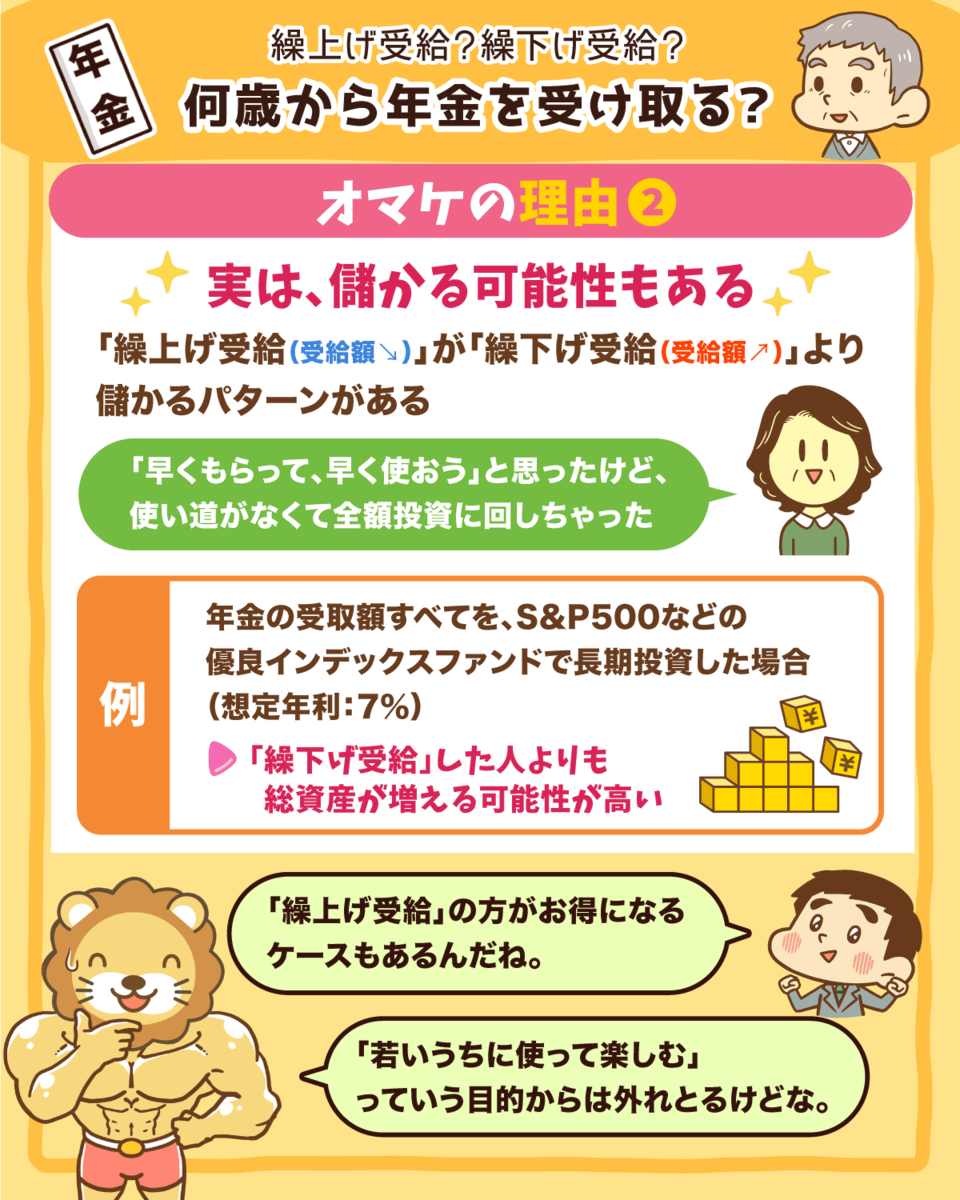

繰上げ受給 or 繰下げ受給 年金は何歳から受け取るべき?

年金の繰上げ受給 or 繰下げ受給は、大きなテーマやな^^

今回は主に「年金の繰上げ受給」について解説したで!

年金は何歳から受け取るのが良いのか?

✅ 60歳から?(年金の受給額は減る)

✅ 65歳から?(通常通り受け取る)

✅ 75歳から?(年金の受給額は増える)

みんないつか必ず考える問題やな。

「唯一無二」の正解はないけど、しっかりシミュレーションしておこか

関連動画

→ 【豊かな老後のために】年金を繰上げ受給した方が良いケースを紹介

住宅関連

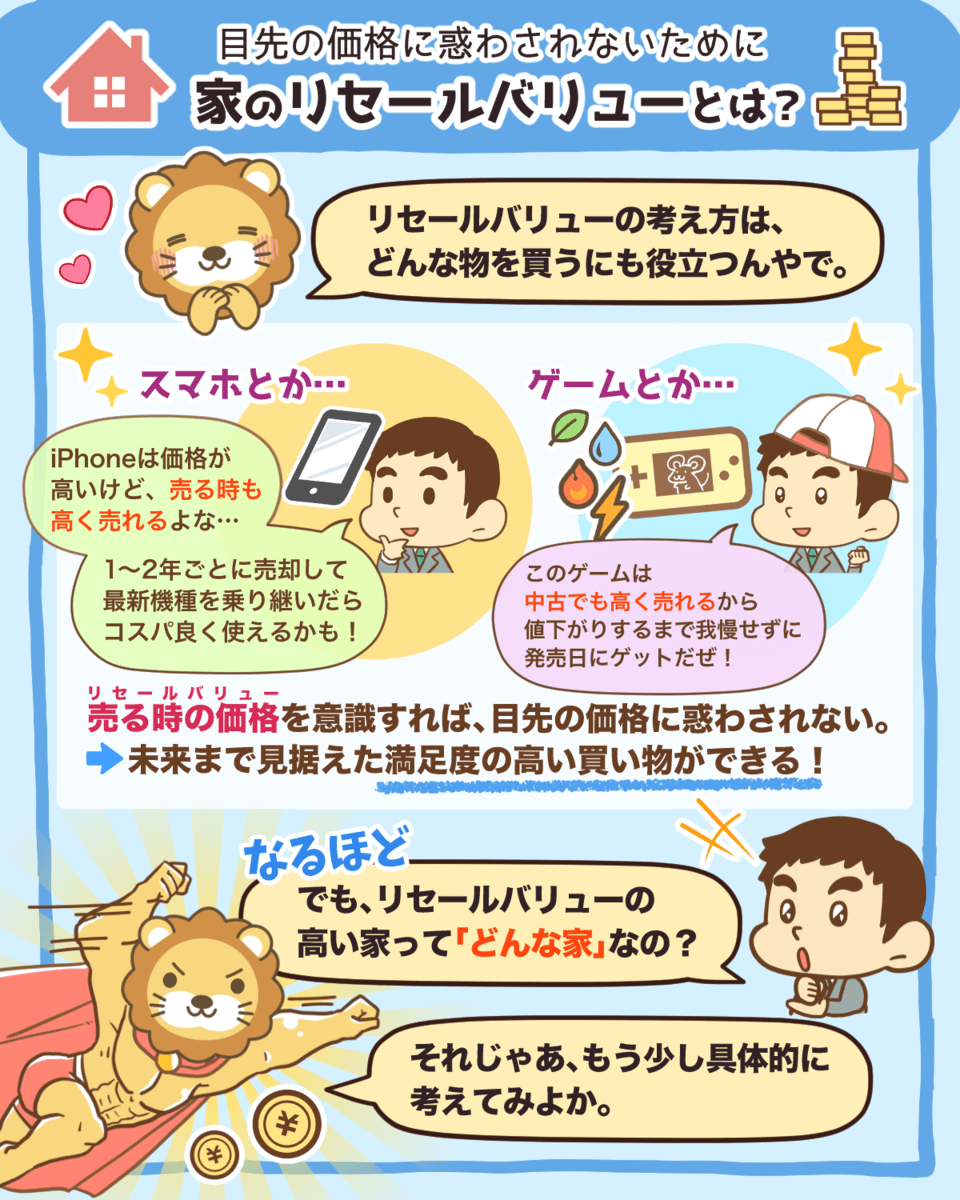

家のリセールバリューを考えよう

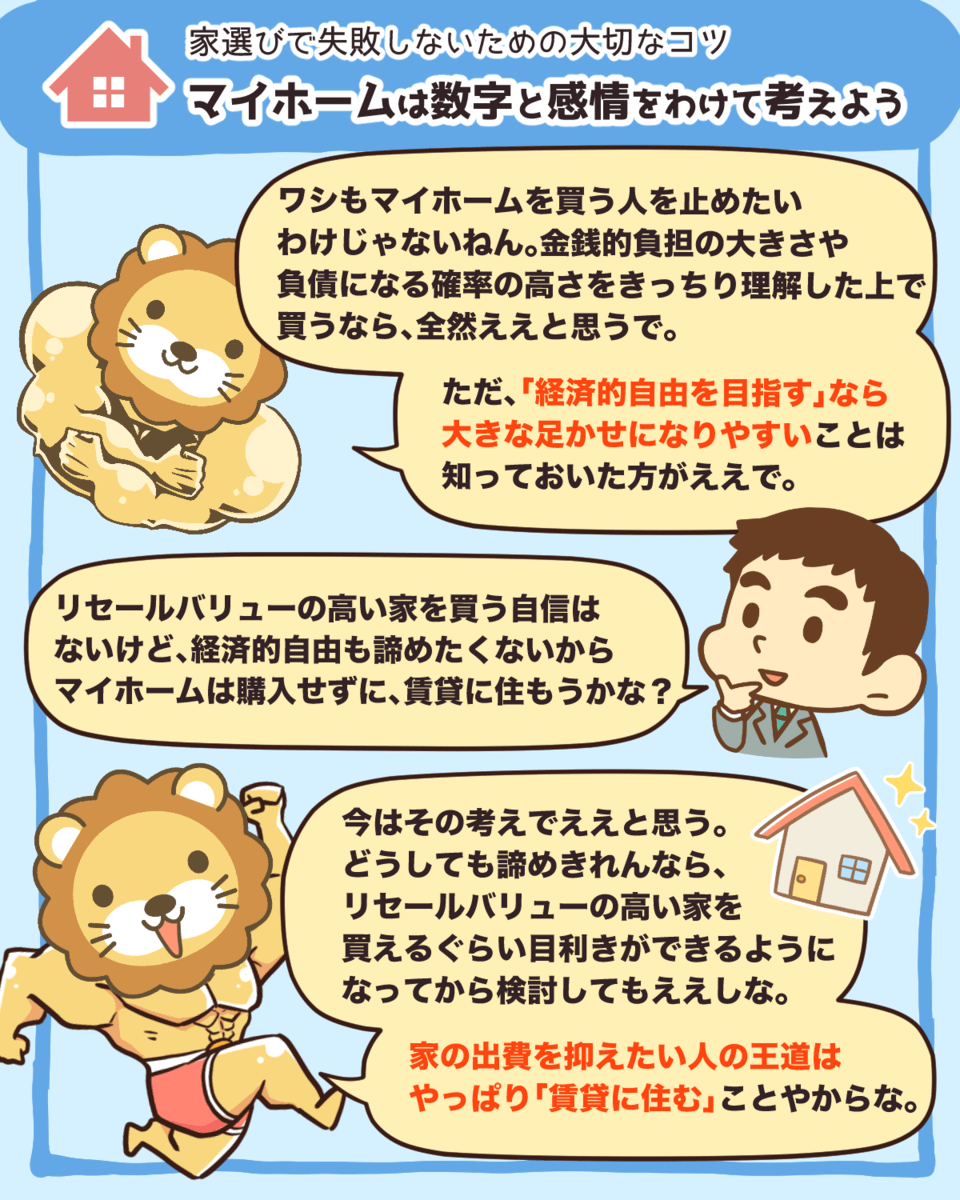

賃貸かマイホームか、度々議論が巻き起こってるよな^^

人によって前提条件は違うから、絶対的な答えではないけど

「経済的自由に近づきたい」という前提なら

リセールバリューの高い家を買える人→マイホームがお得

リセールバリューの高い家を選ぶ自信がない人→賃貸がお得

ということになる

経済的自由に近づくことの優先度が高い人は、家のリセールバリューを判断するための知識を身につけような^^

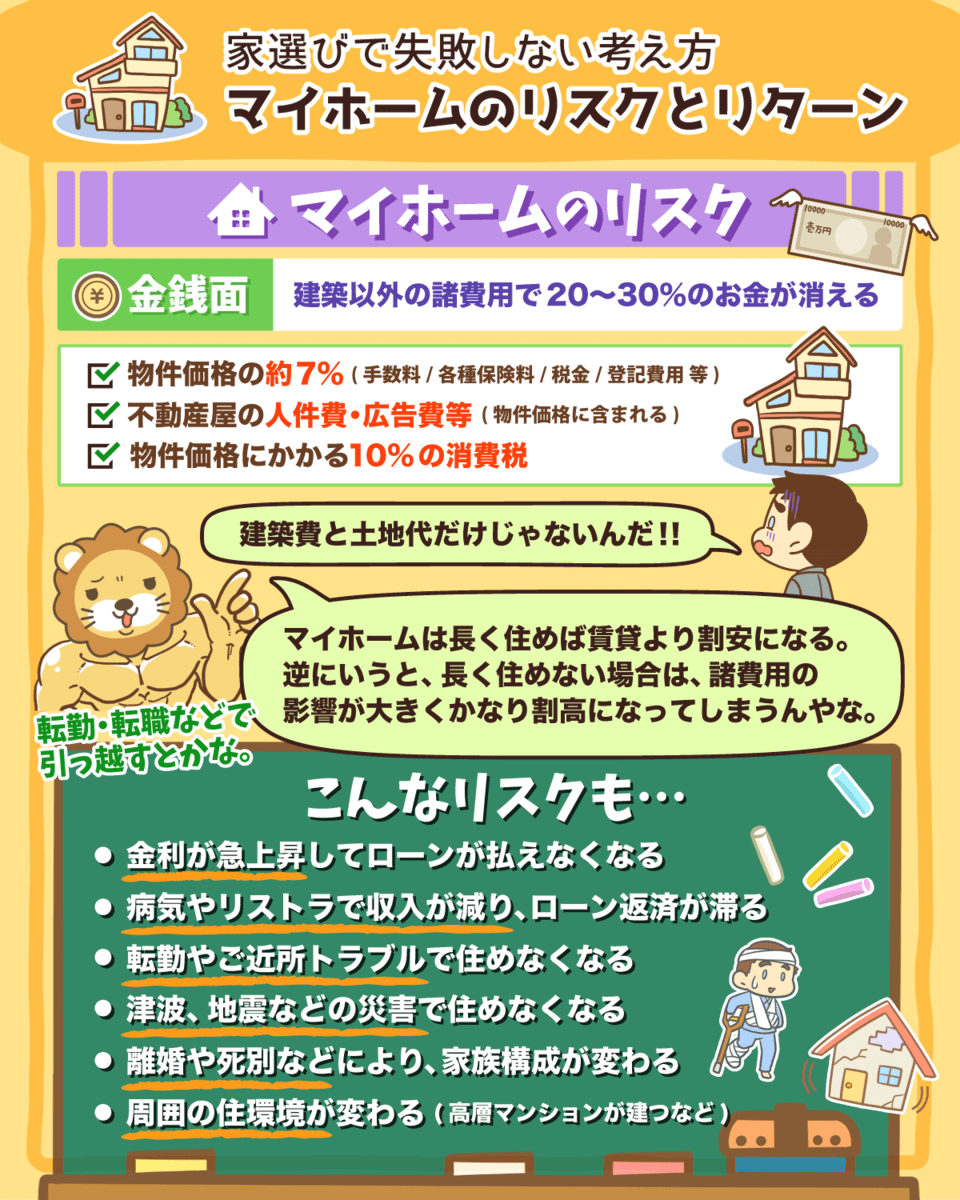

マイホームのリスクとリターン

住宅費は、人生の3大支出のひとつ。

だからこそマイホームのリスクとリターンを知ろう。

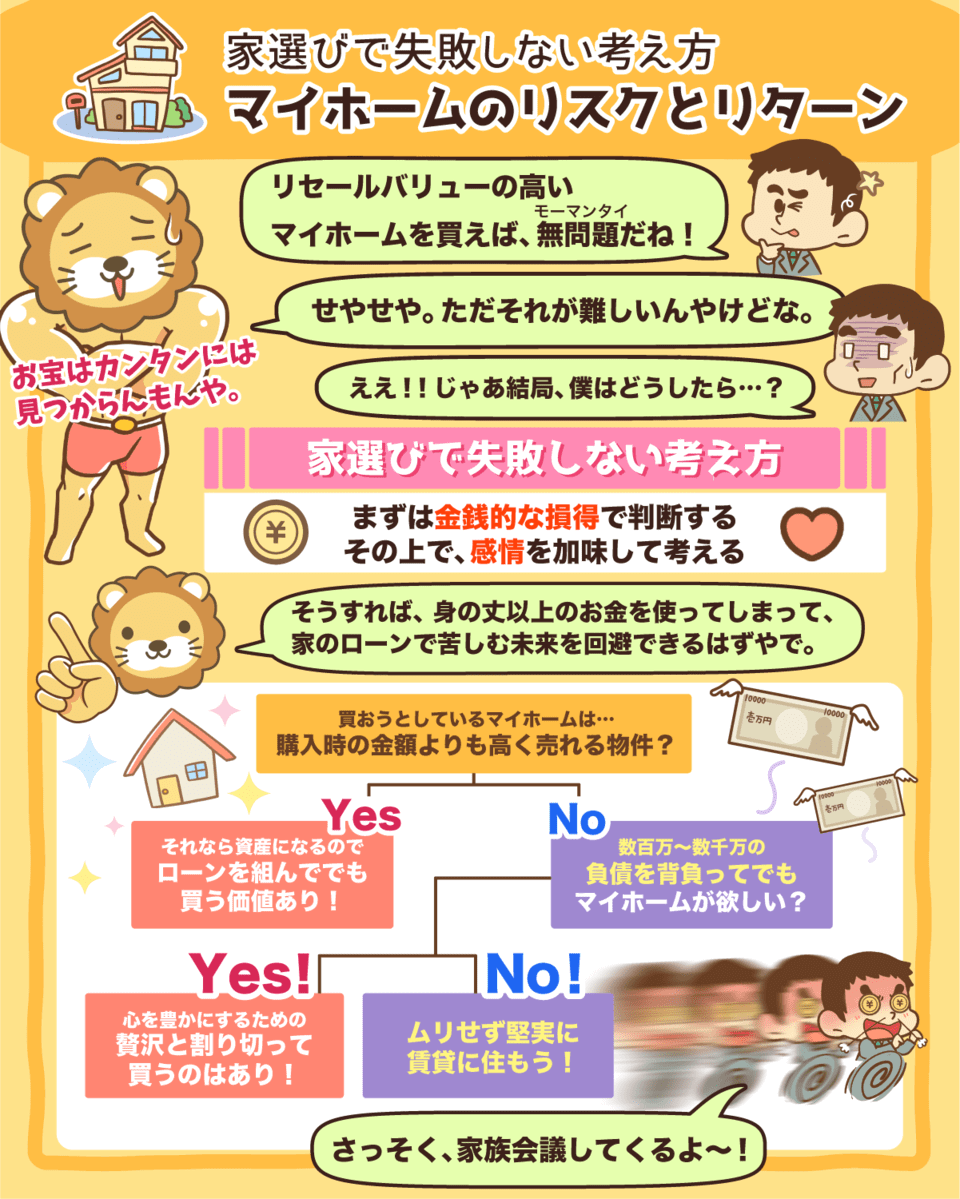

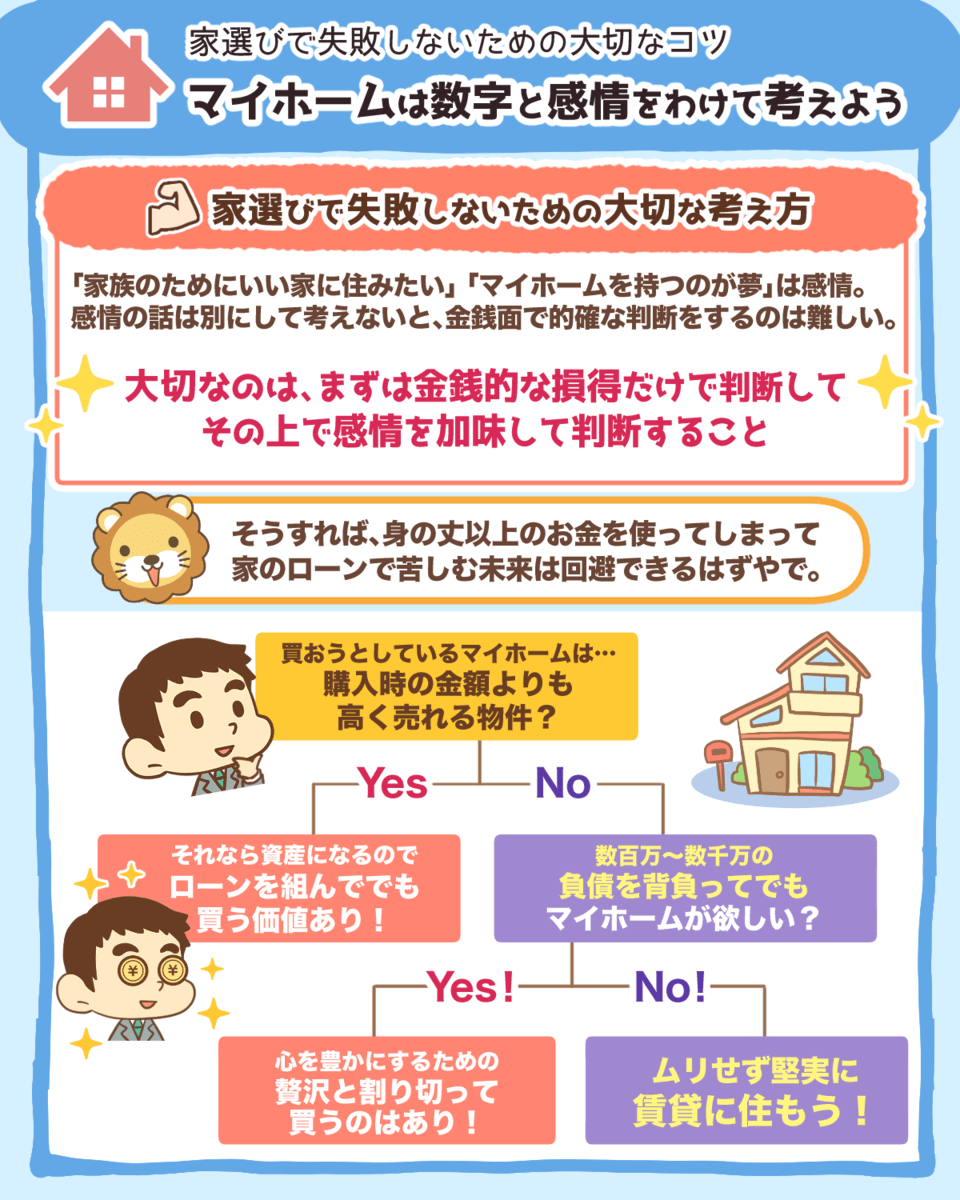

家選びで失敗しないためには

「まず金銭的な損得だけで判断して、その上で感情を加味して判断する」ことやで^^

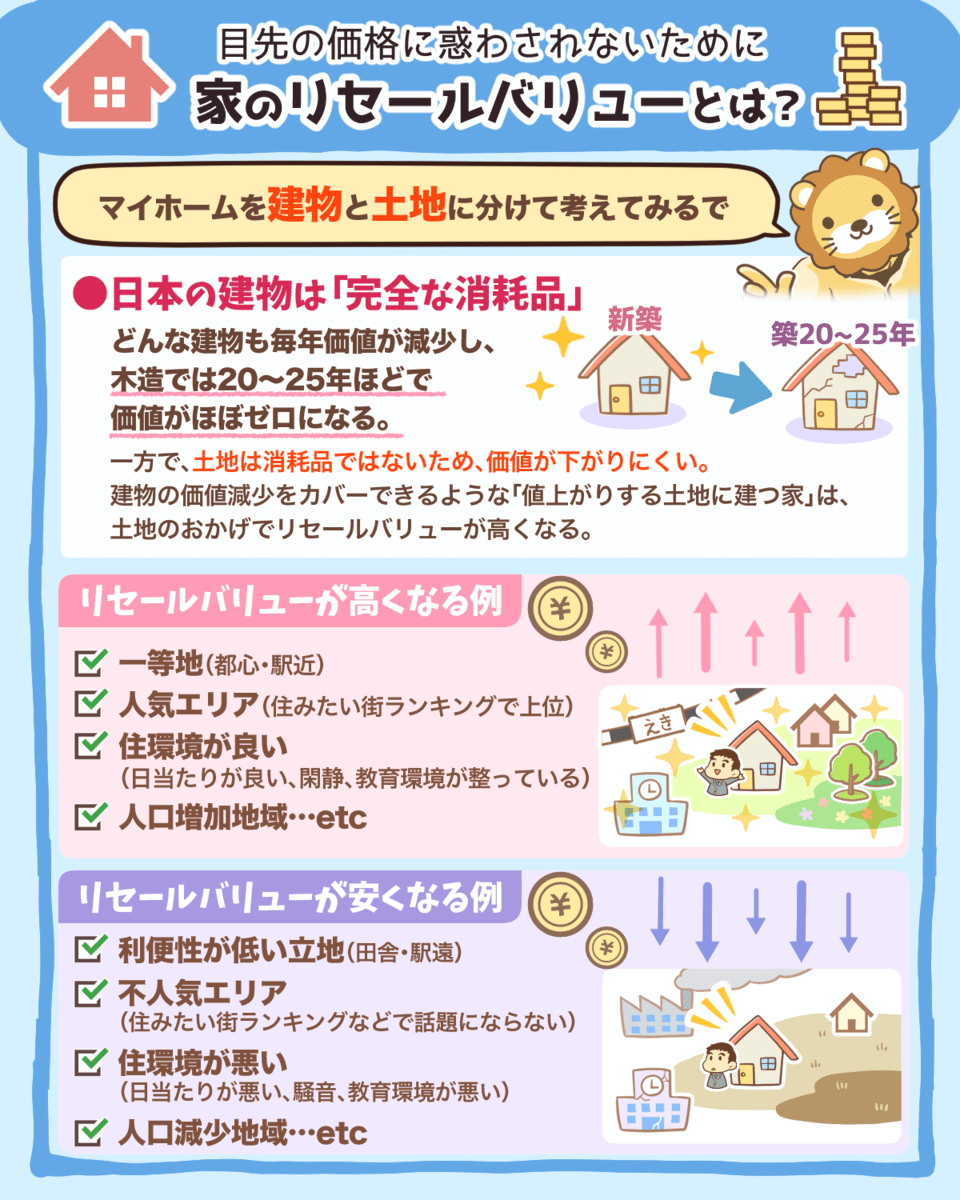

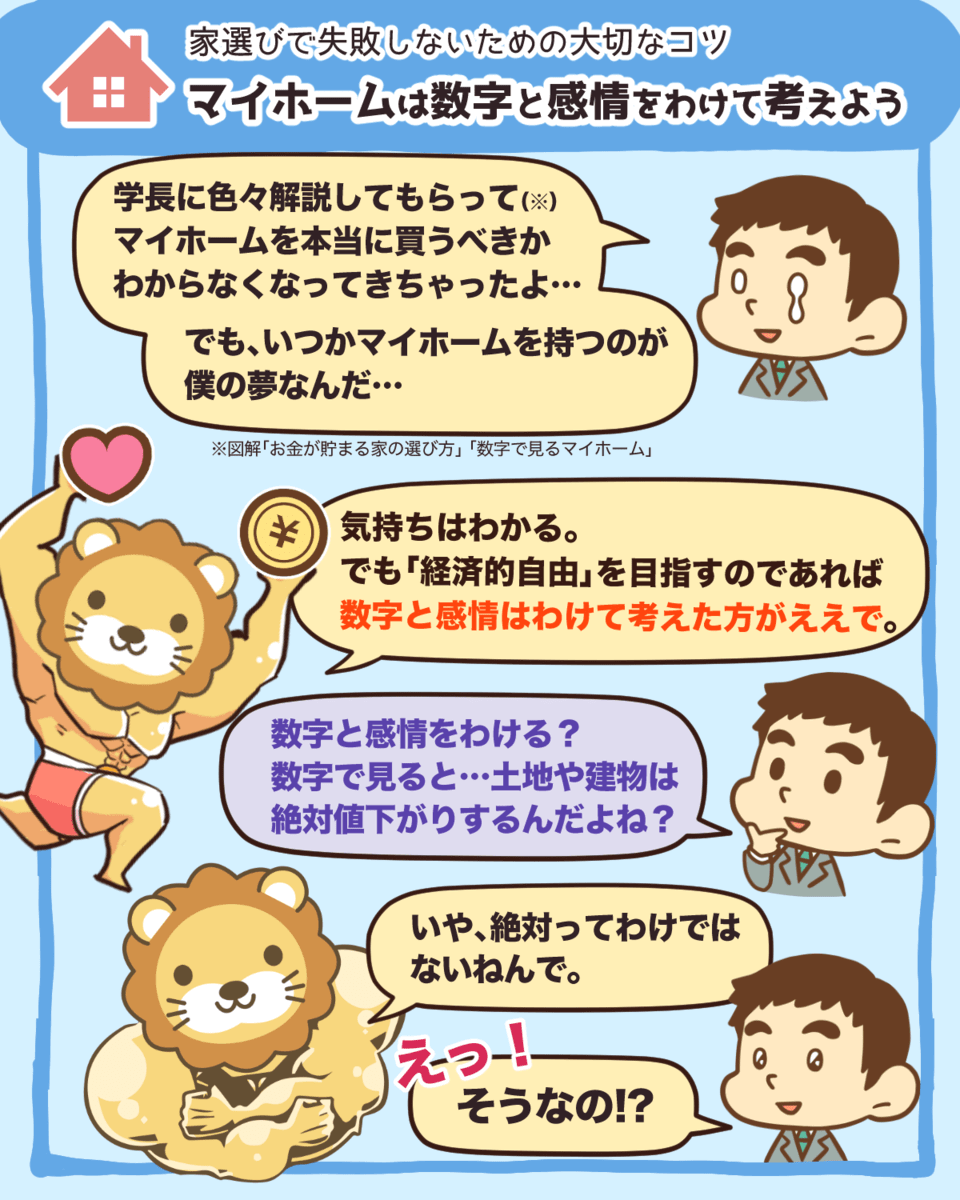

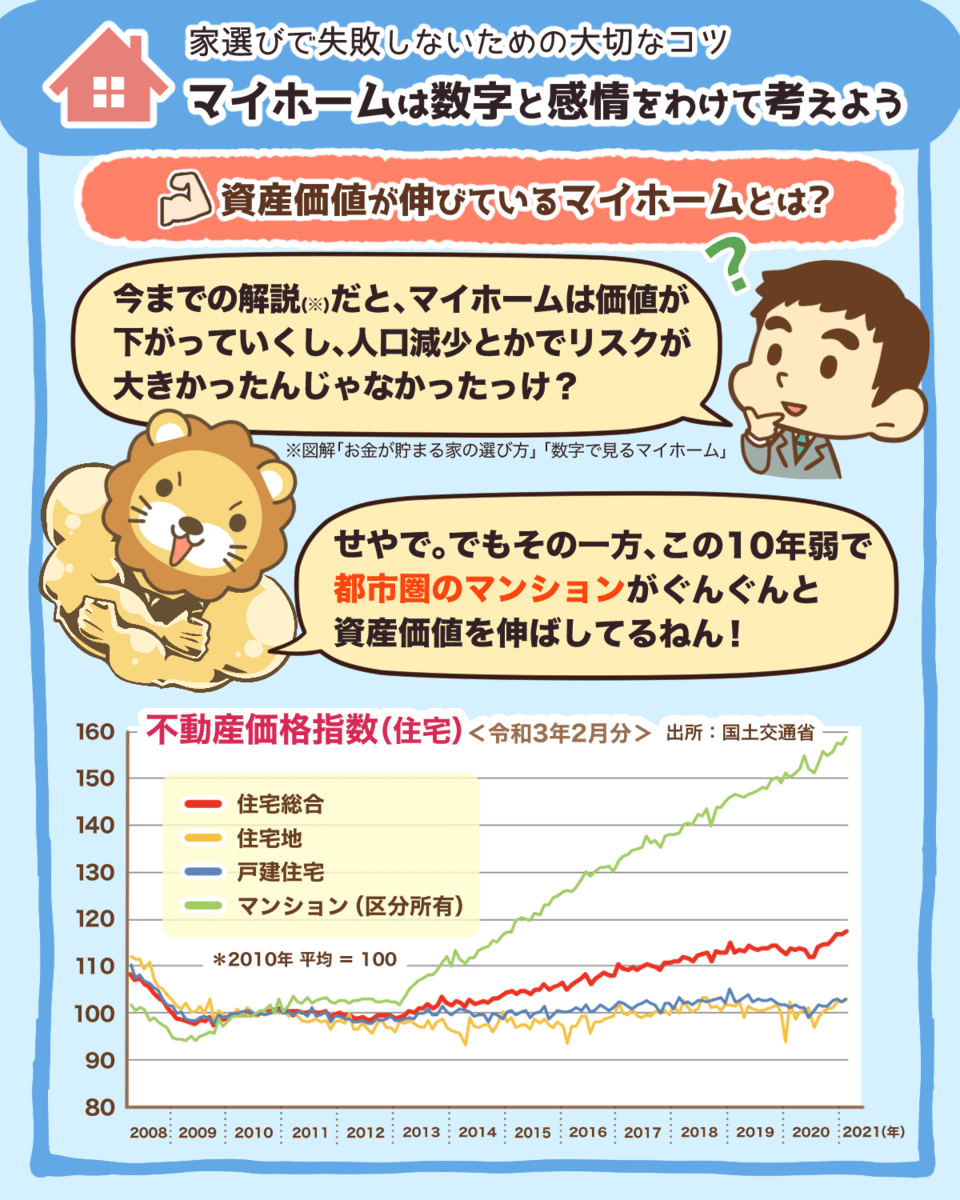

マイホームは数字と感情をわけて考えよう

\家選びで失敗しないコツ/

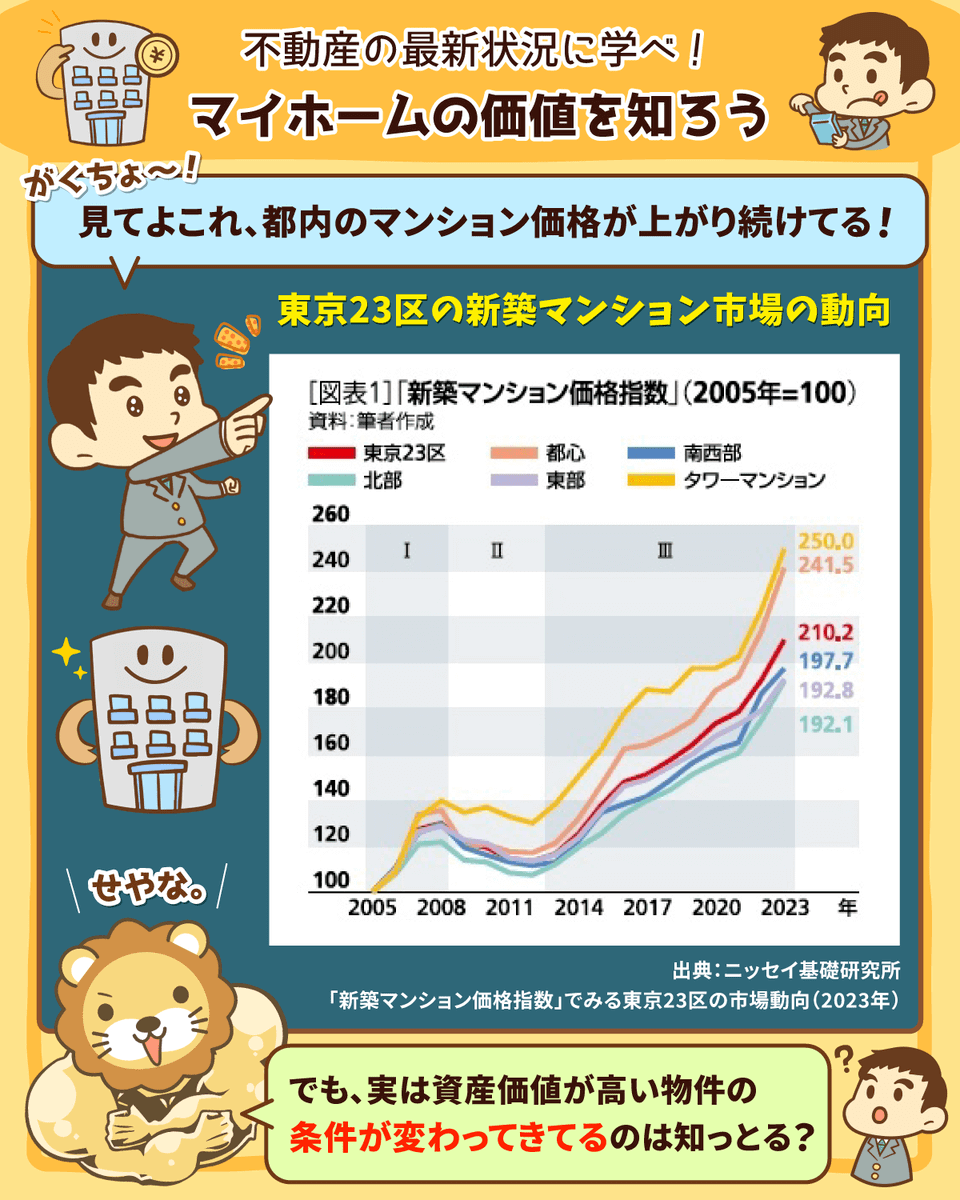

マイホームは買った時から土地や建物の価値が下がっていくことが多いけど、中には例外もある。

たとえば都市圏のマンションは、この10年弱で資産価値がぐんぐん伸びて1.6倍にもなった。

こういうリセールバリューの高い家を買えた人たちは

感情面でのメリット経済的なメリット

両方を得られたんや。

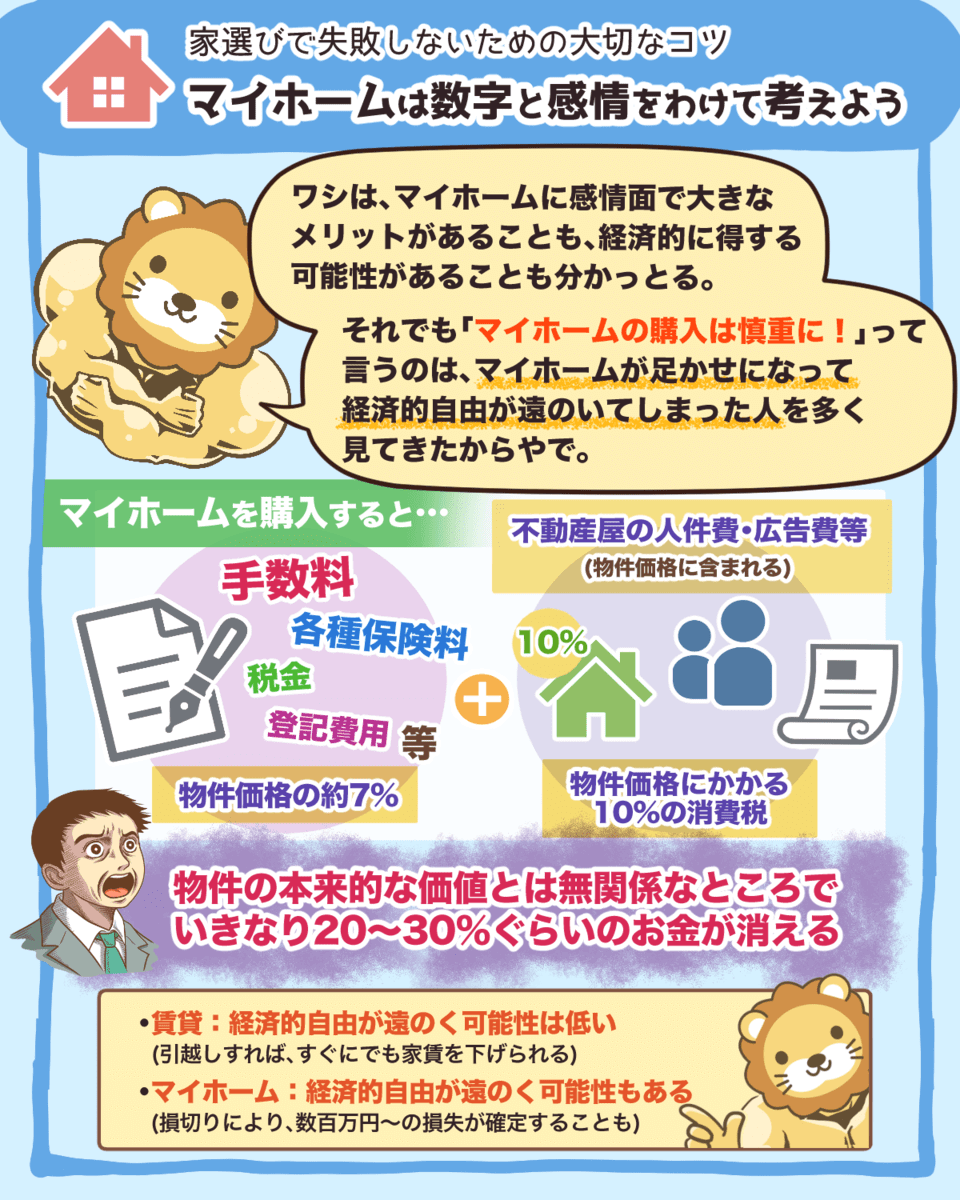

それでもワシが「マイホーム購入は慎重に!」って言うのは、マイホームが足かせになって経済的自由が遠のいてしまった人を多く見てきたからやで。

マイホームを購入すると

- 各種保険料

- 税金

- 登記費用

- 不動産屋の人件費・広告宣伝費

などで、物件価格に対して20〜30%ぐらいのお金がいきなり消えてしまうことも多いで。

だから賃貸よりもマイホームの方が経済的自由が遠のく確率が高くなる。

大切なのは、「まず金銭的な損得だけで判断して、その上で感情を加味して判断する」こと^^

経済的自由も目指したいし、マイホームも諦めきれへんならリセールバリューの高い家を買える目利きができるように勉強していこう。

家の出費を抑えたい人の王道は、やっぱり「賃貸に住む」ことやで^^

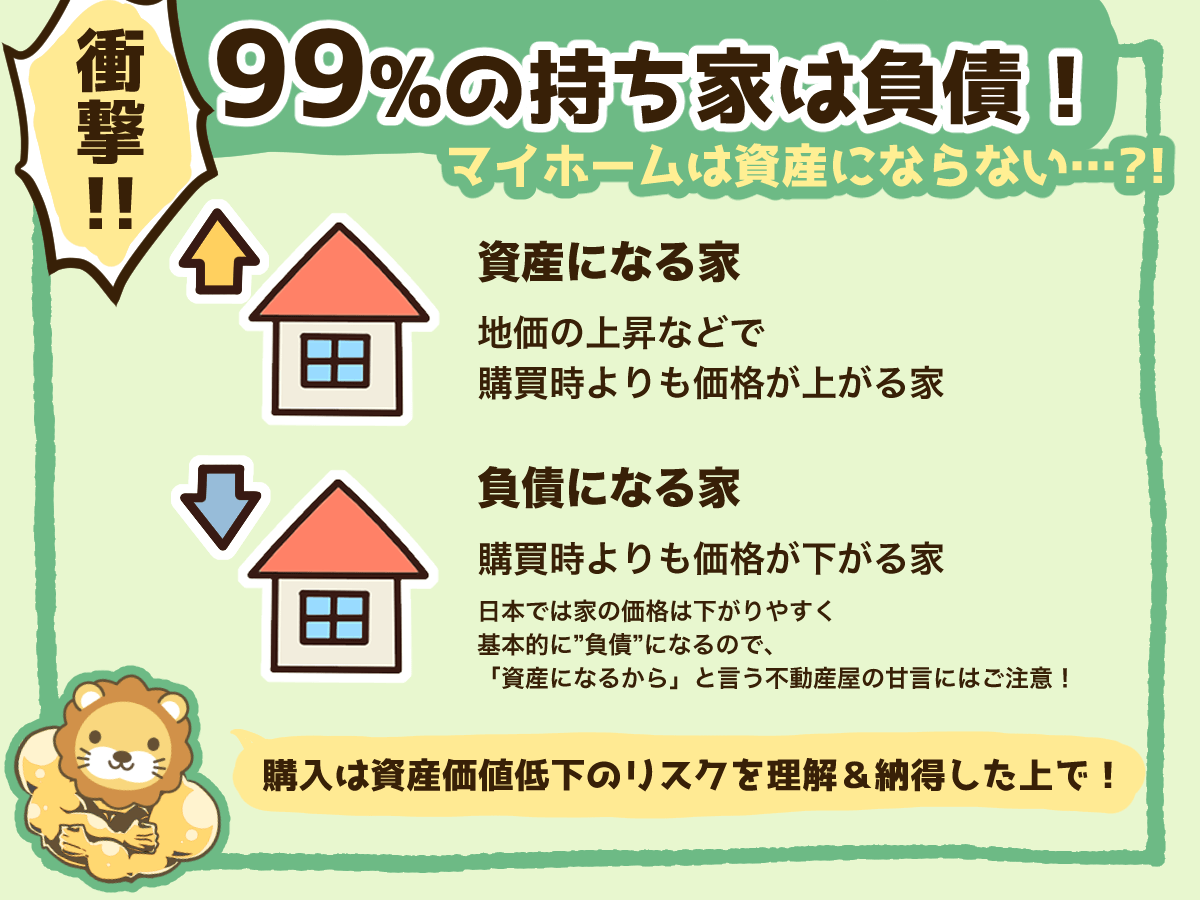

マイホームは資産にならない

日本の持ち家の99%は負債や。

マイホームを持つことで心の豊かさは得られるかもしれんが、前提として、金銭的には負債になるということは認識しておこう。

やり方によっては

- 資産価値が下がらない家を買う

- マイホームを実質無料で買う

ということもできる。

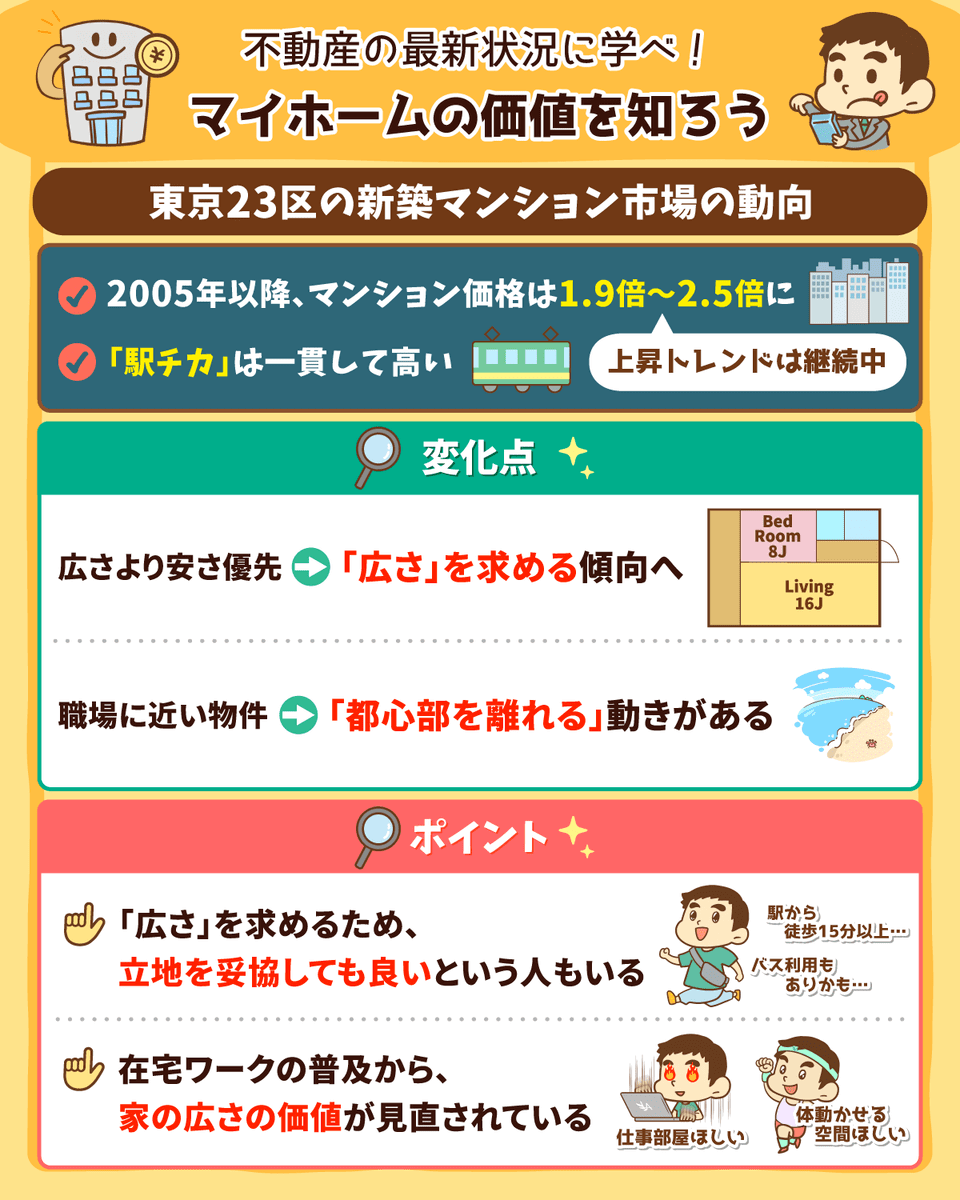

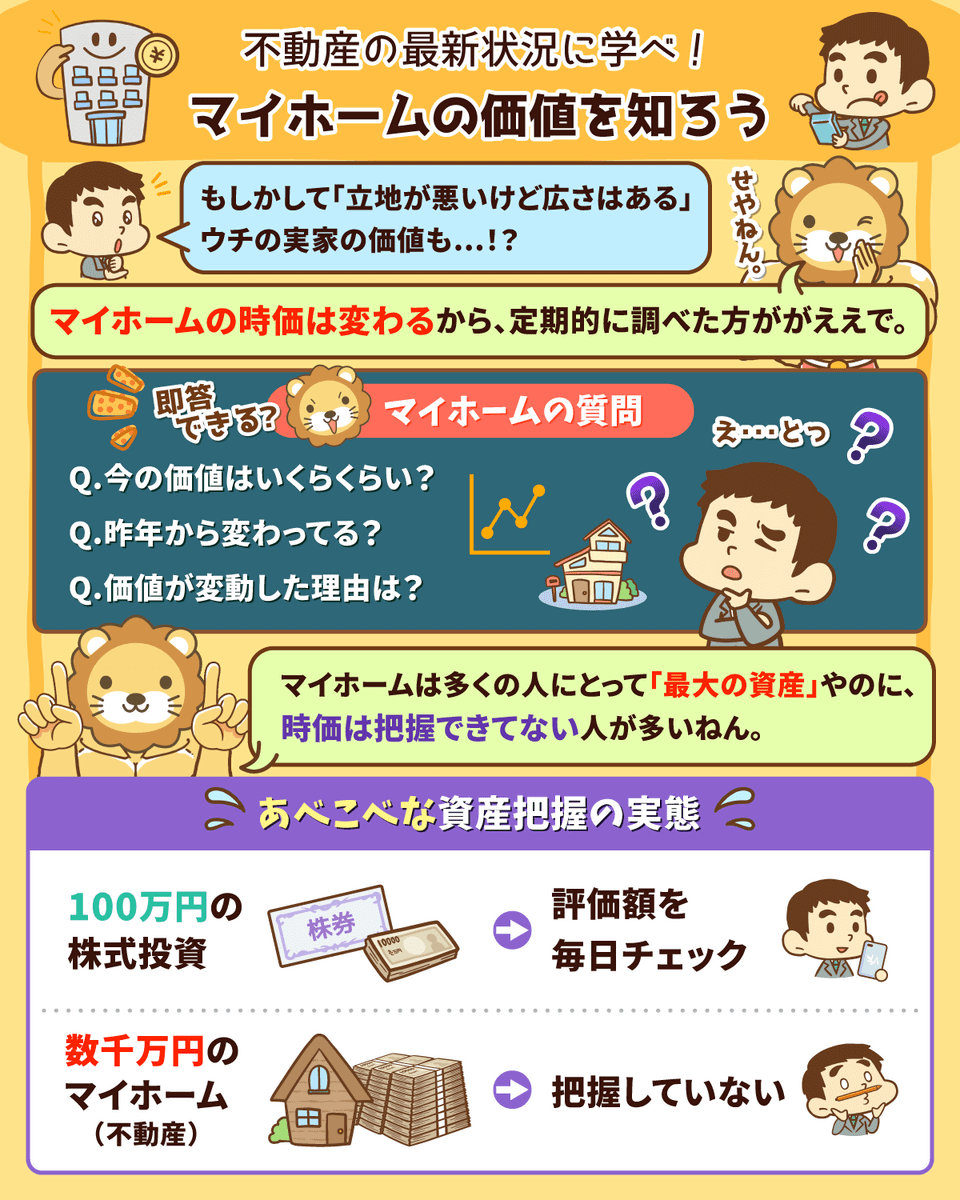

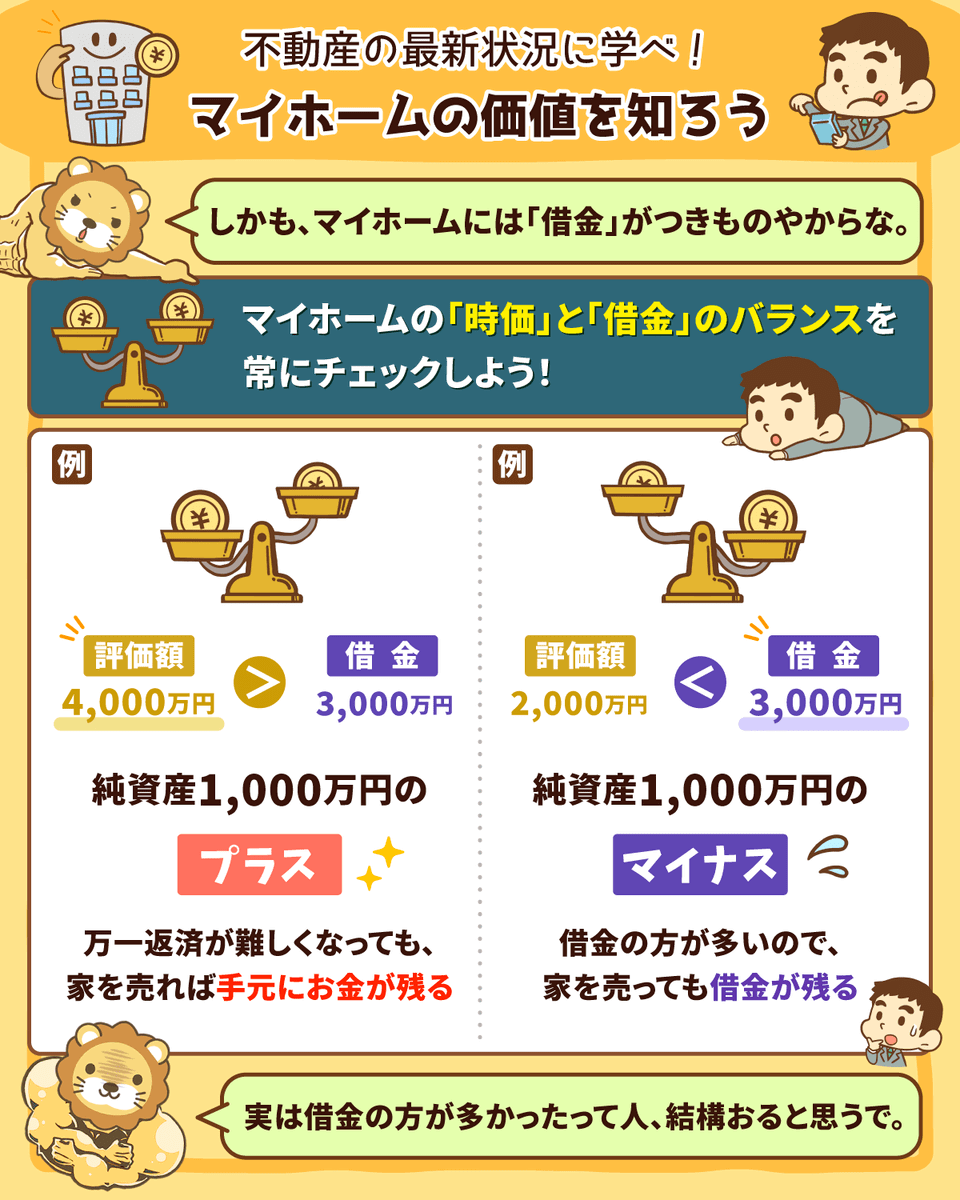

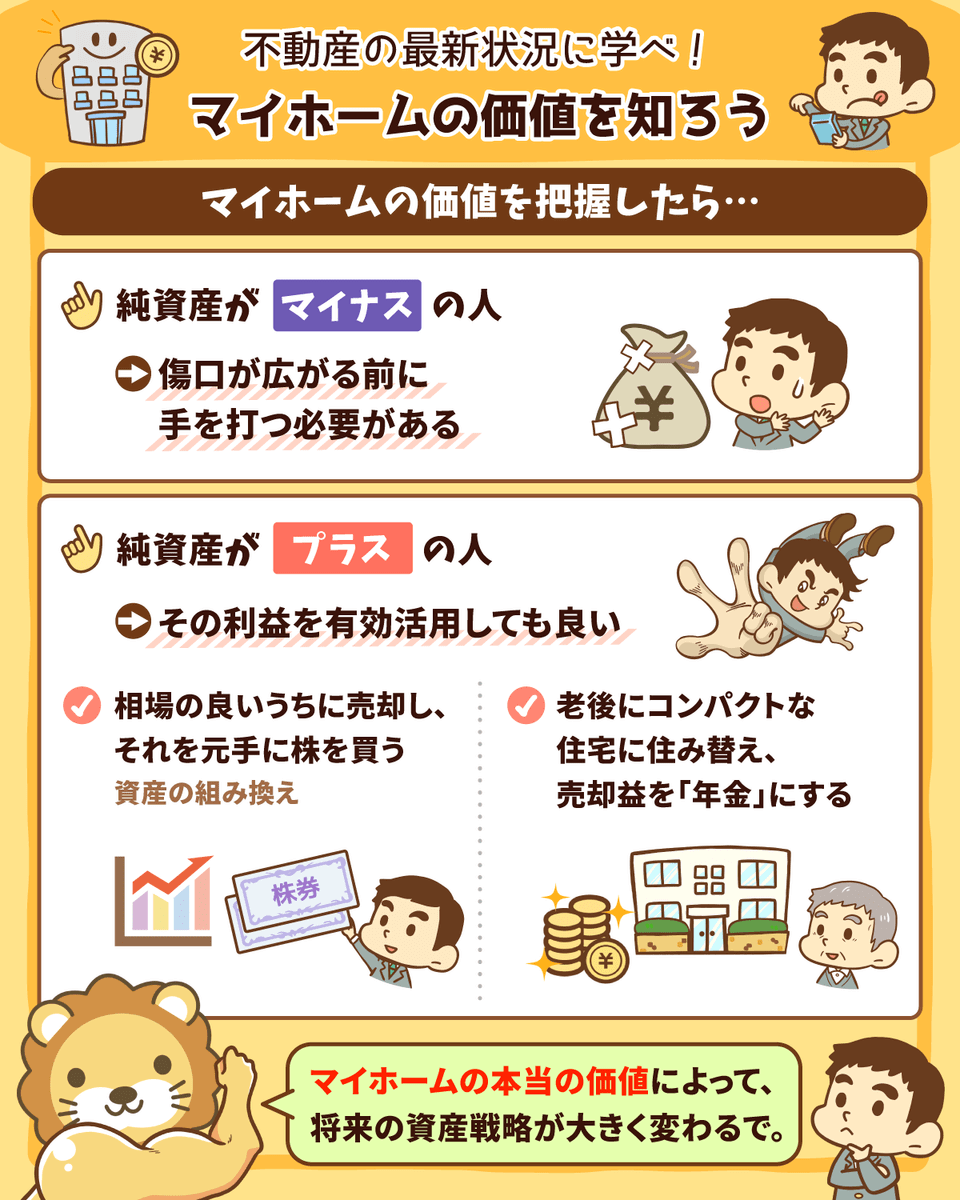

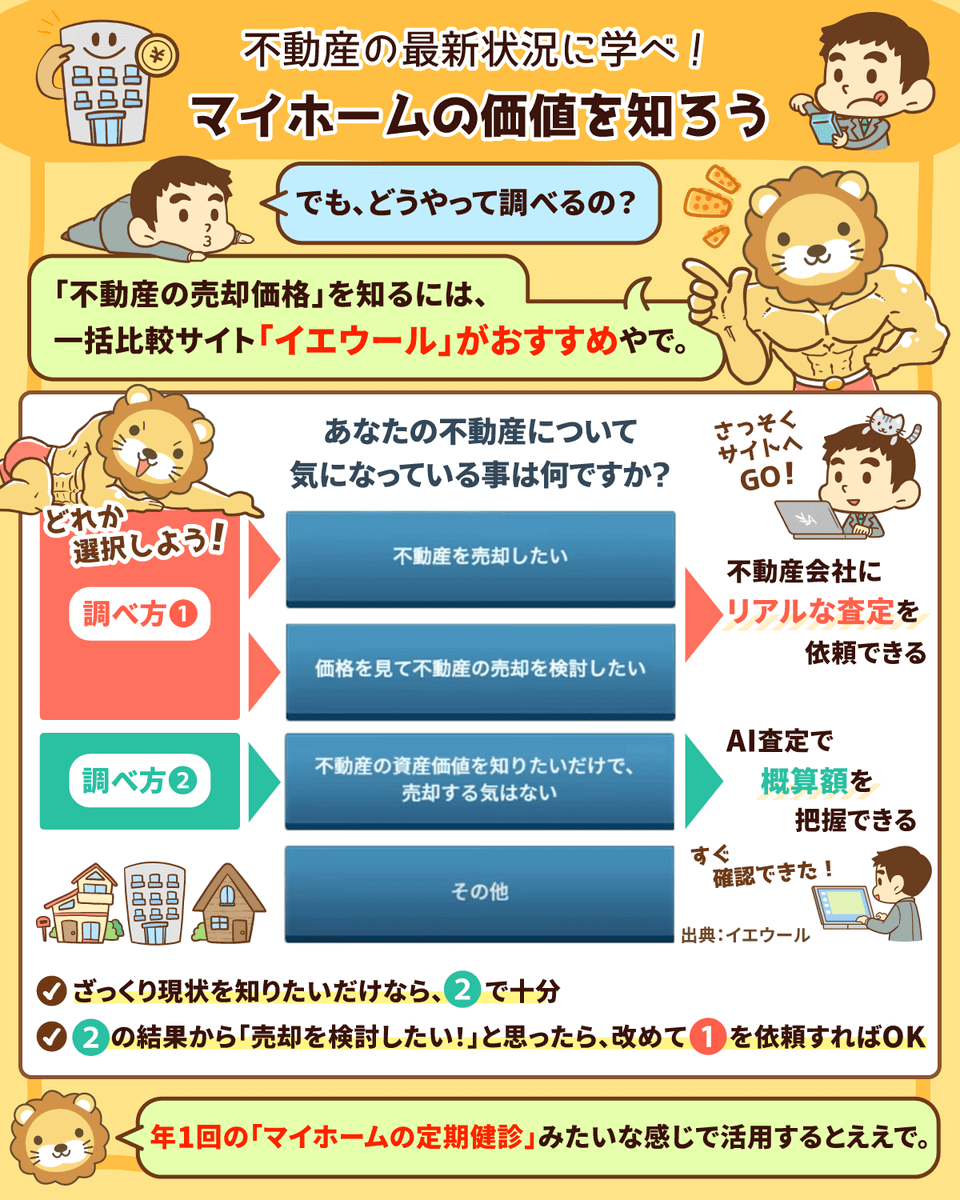

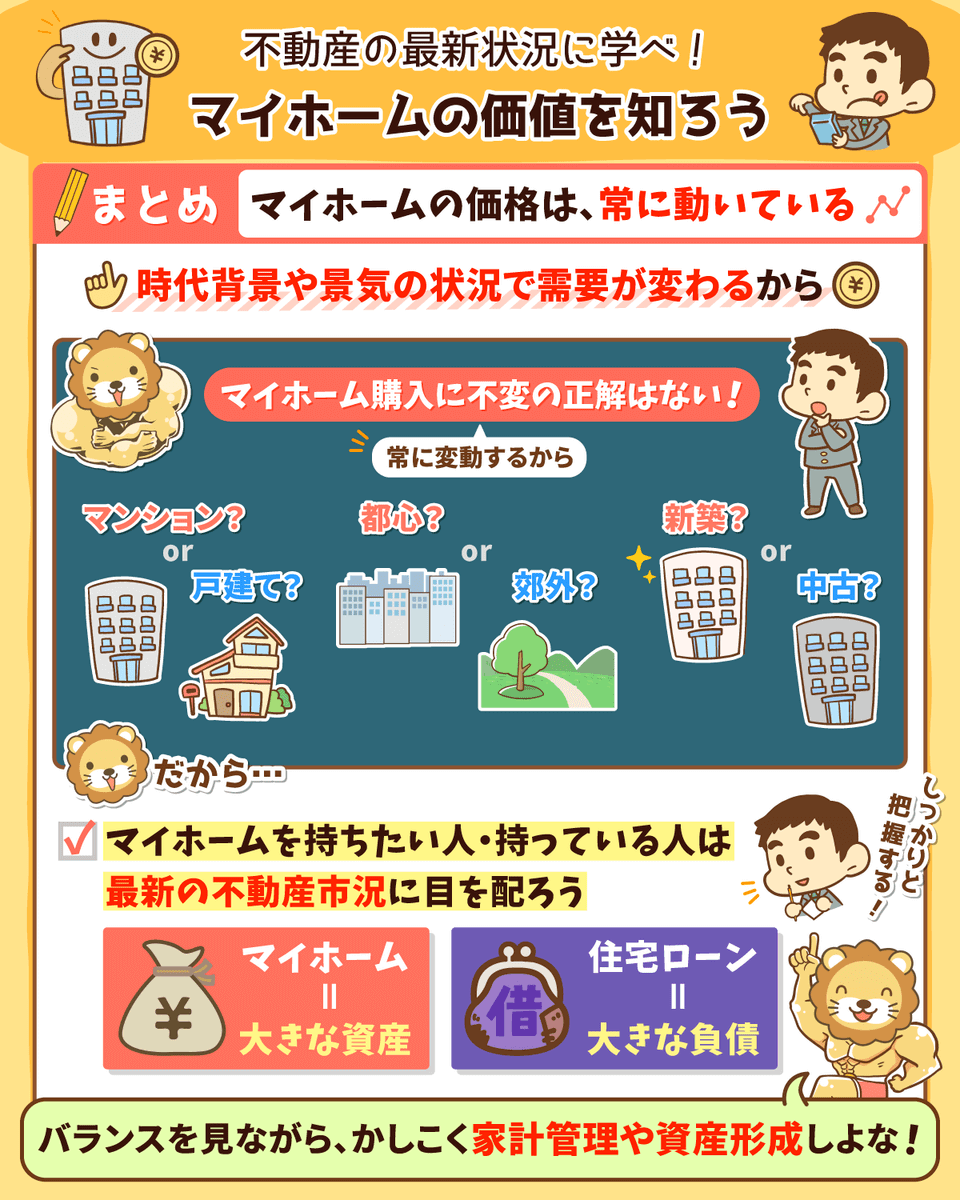

マイホームの価値を知ろう!

マイホームを持ってる人、今の評価額は把握しとるかな?

もし答えが「No」なら結構ヤバい(笑)

マイホームが「最大の資産」って人は多いから、その価値をしっかり把握しとかんと、家計管理も資産形成も難しいねん。

- 最新のマイホーム市況

- マイホームの価値の調べ方

しっかり押さえといてな^^

関連動画

→ 不動産最新状況に学べ!マイホームの価値を定期的に調べるべき理由

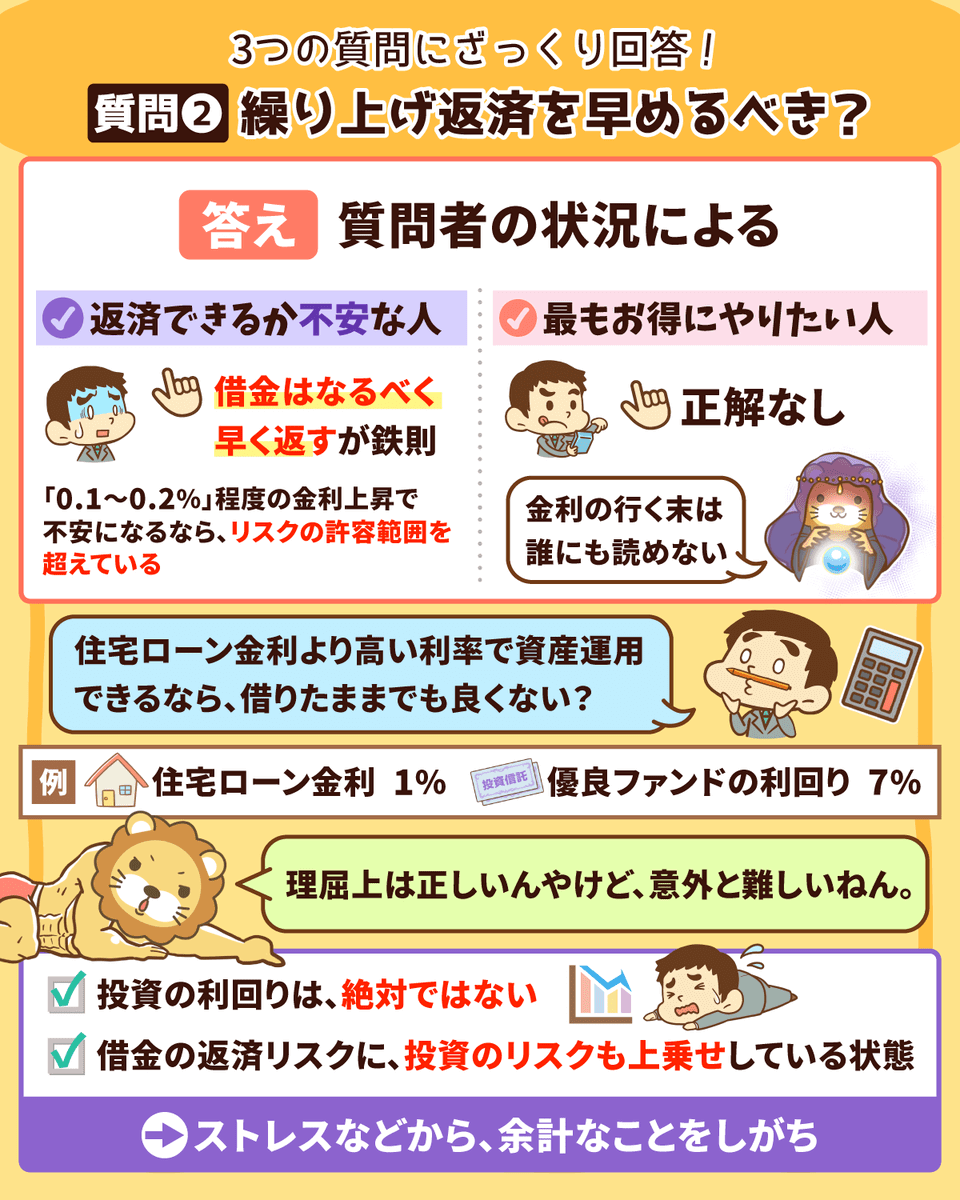

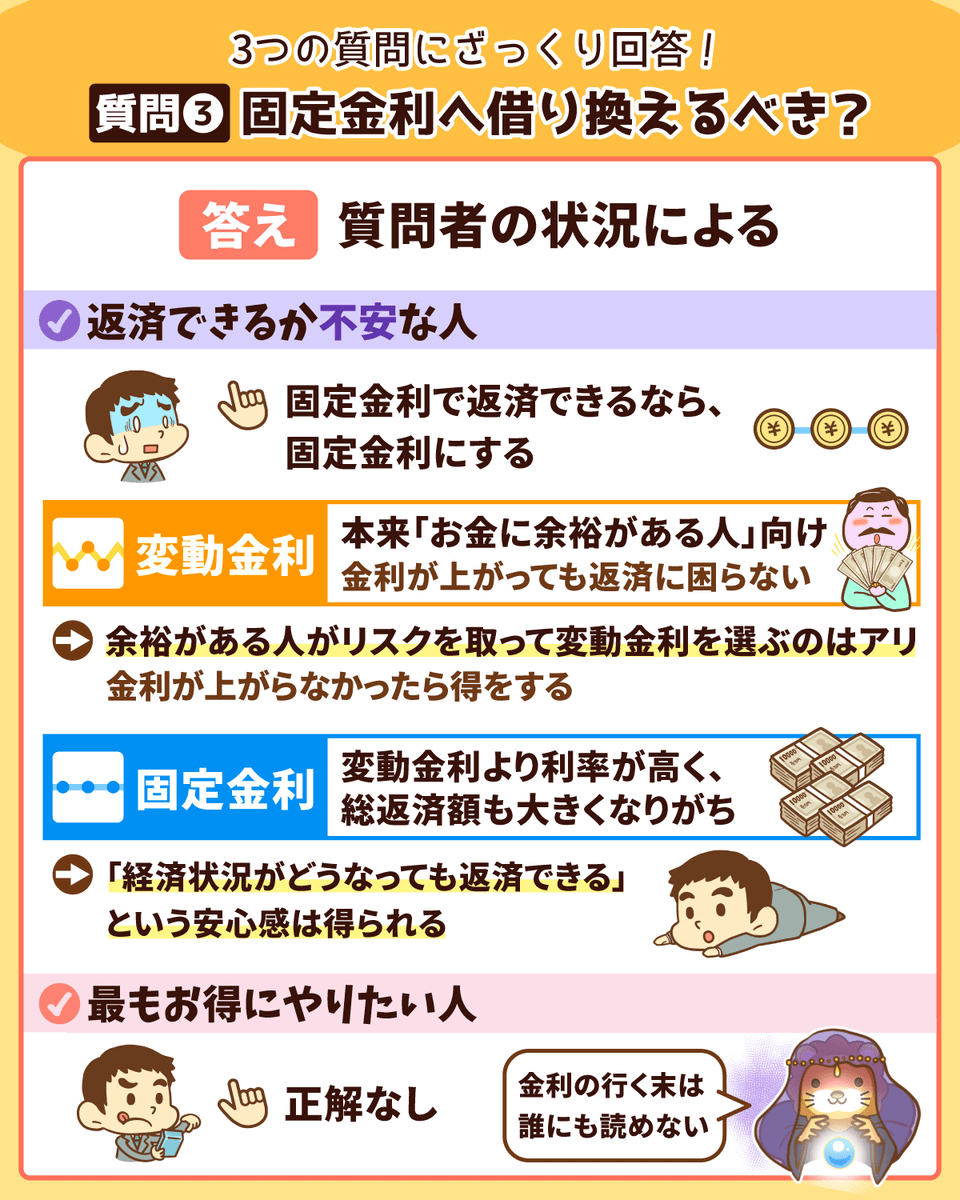

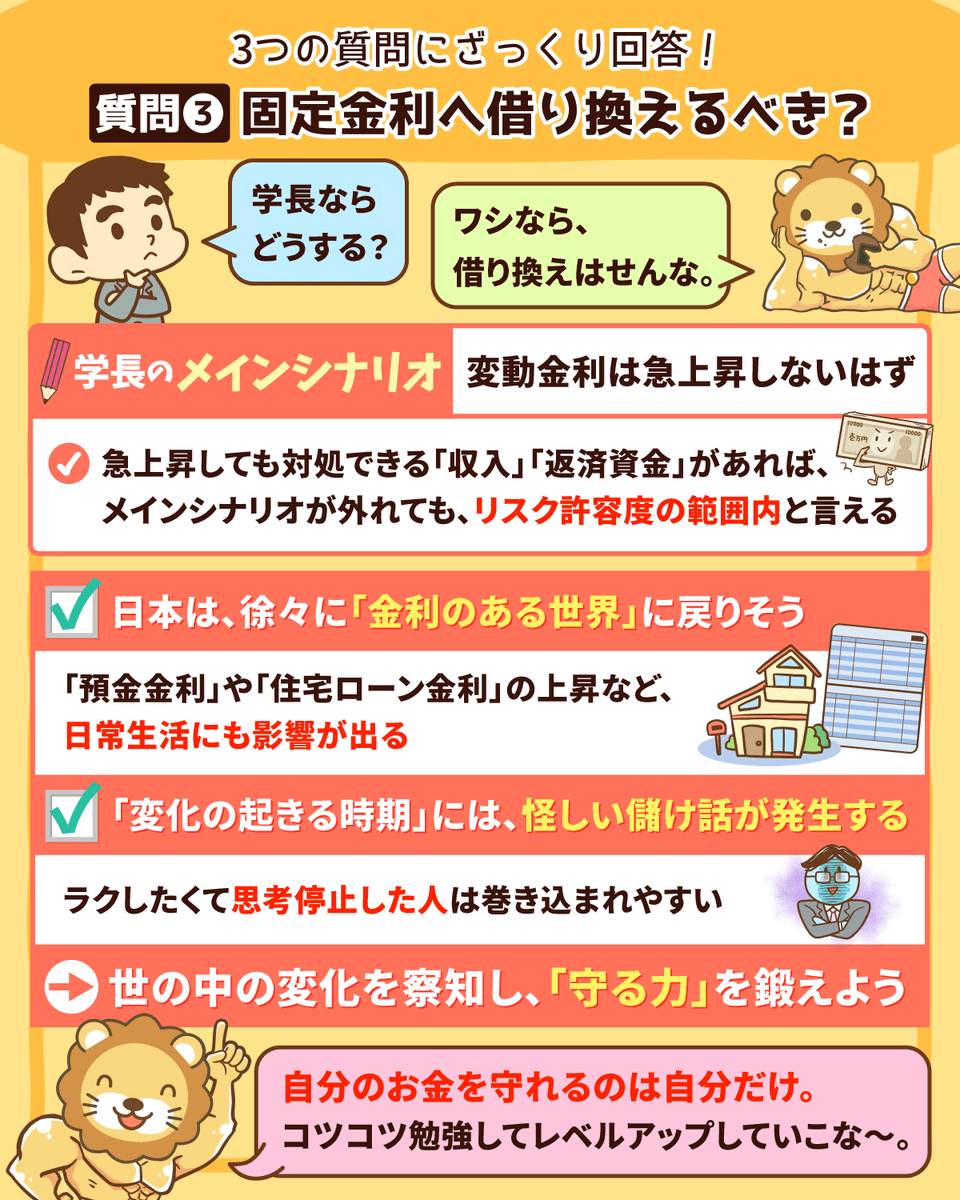

住宅ローンは繰り上げ返済すべき?

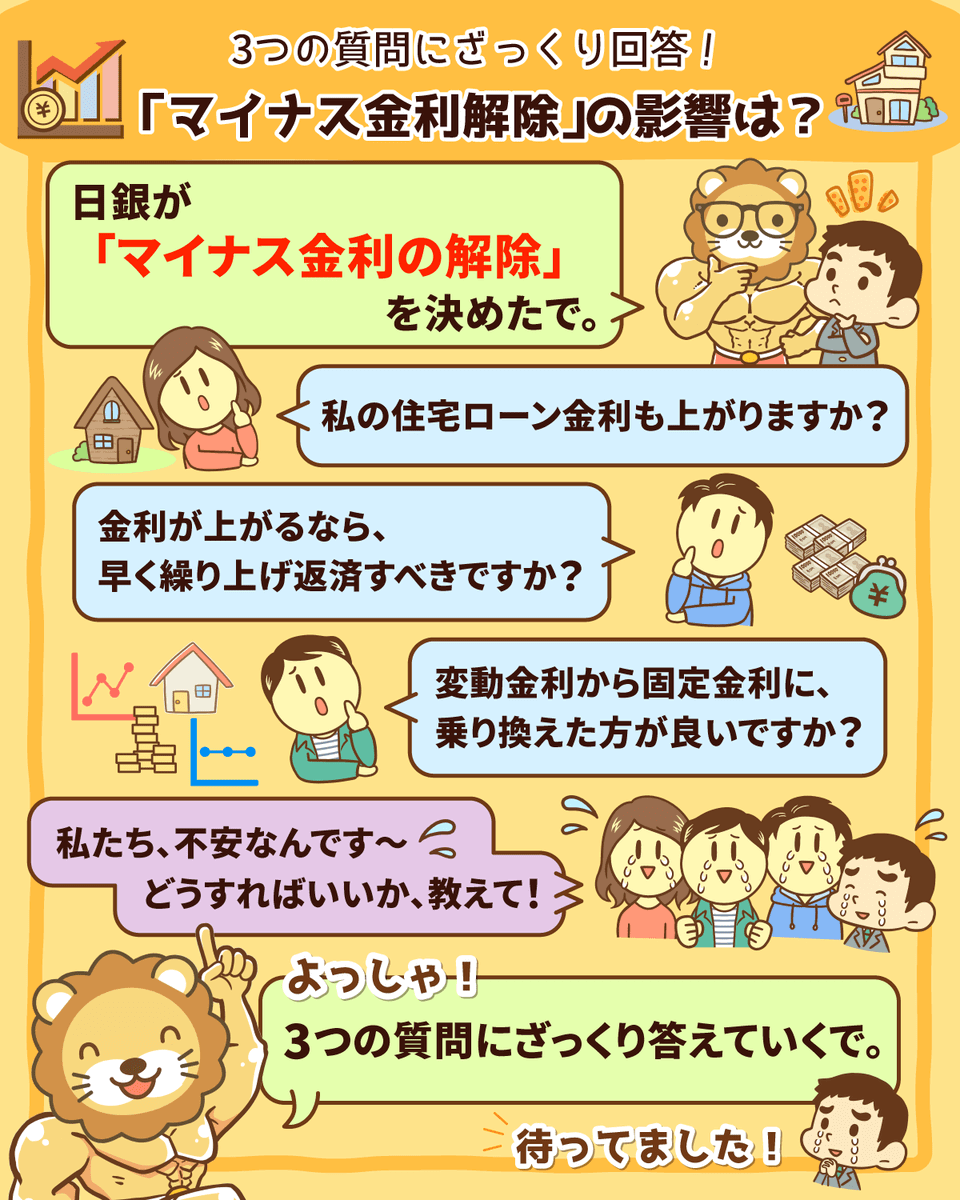

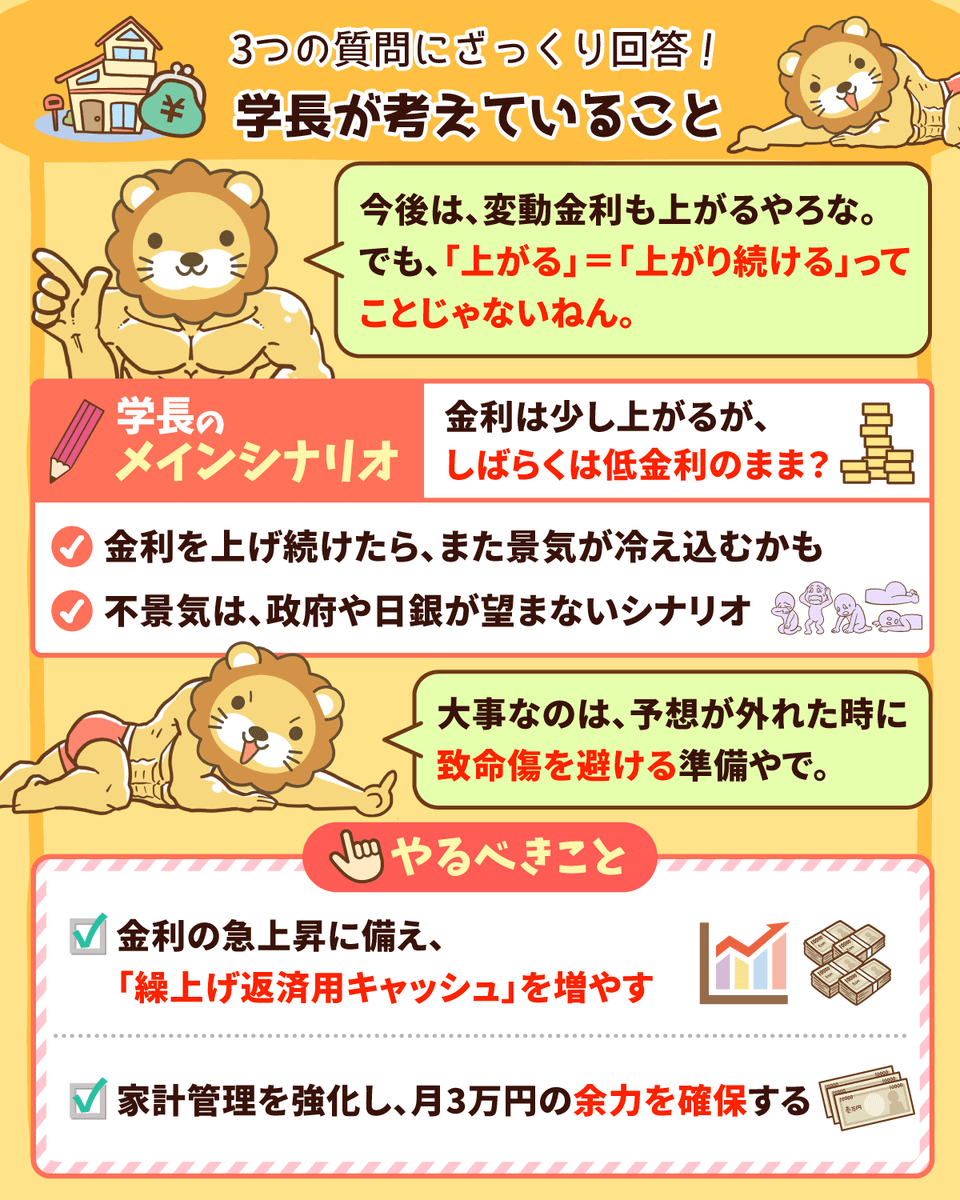

日銀が「マイナス金利を解除」した件で、多くの人から住宅ローンに関する質問がたくさん届いてる^^

✅質問①:住宅ローン金利はどれくらい上がる?

✅質問②:繰り上げ返済を早めるべき?

✅質問③:固定金利へ借り換えるべき?

日本は、これから徐々に「金利のある世界」に戻っていきそうやな。

「変化の時期」には、怪しい儲け話にも巻き込まれやすいから、気をつけてな

自分のお金を守れるのは自分だけやで。

どんな状況でも、自分の頭でしっかり考えて行動し続けような^^

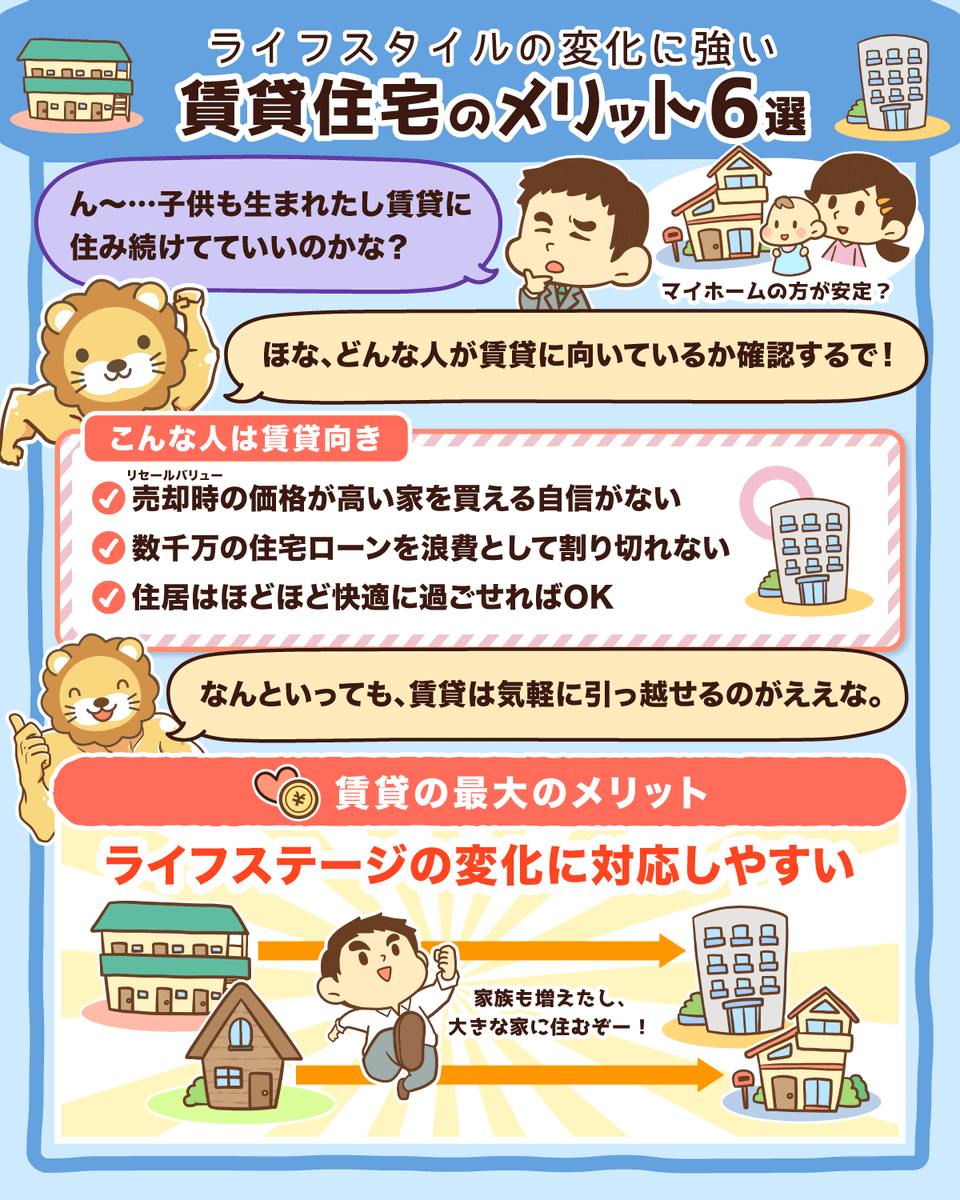

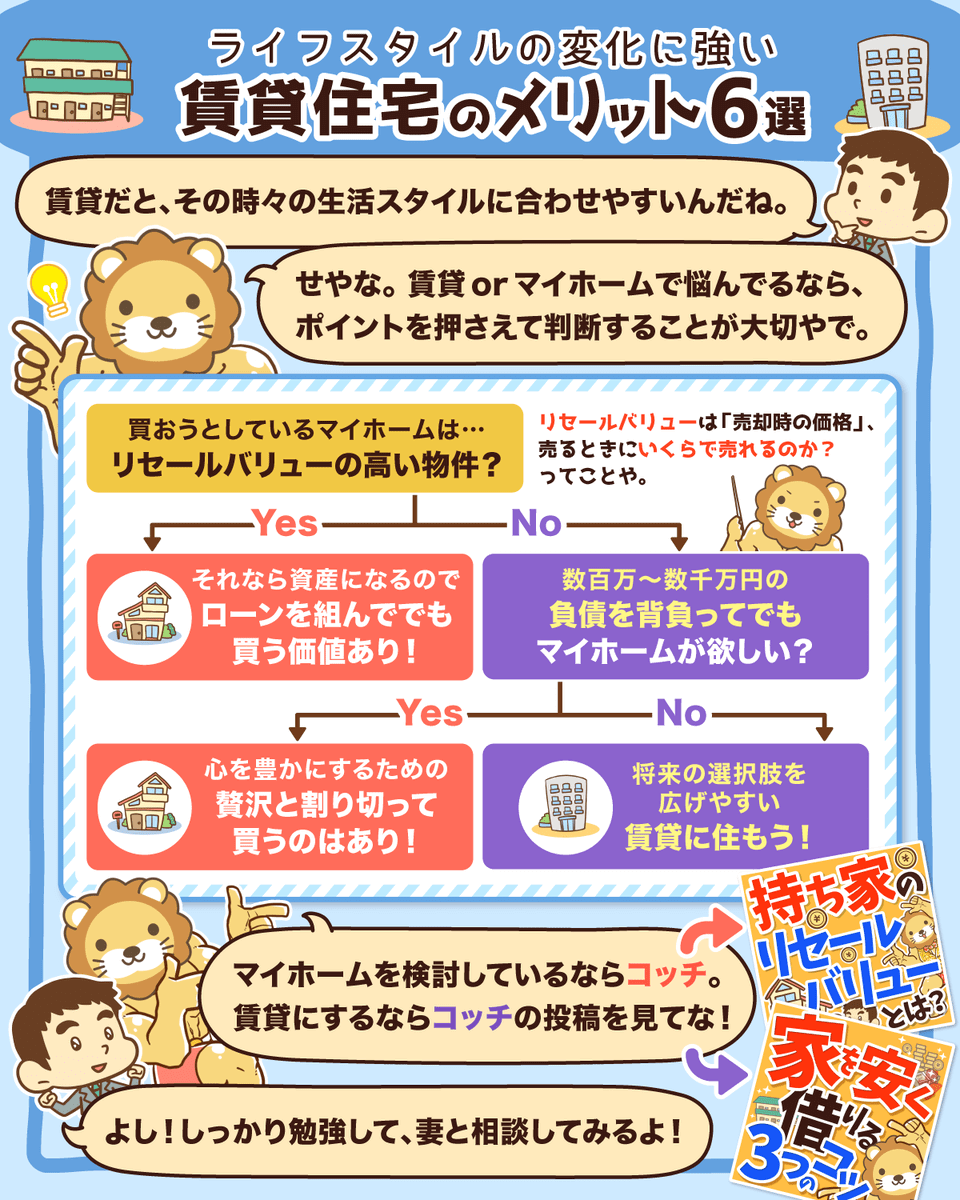

賃貸住宅のメリット6選

今回は賃貸住宅のメリットにスポットを当てて解説してみたで^^

賃貸住宅の最大のメリットは身軽さ。

ローンや場所に縛られへんから、状況の変化に対応しやすいことや。

ただ、マイホームの購入を否定しているわけではないで。

しっかり勉強して、自分の価値観を見つめ直して、

自分には賃貸が合うのか

マイホームが合っているのか

この機会にしっかり考えて欲しいで^^

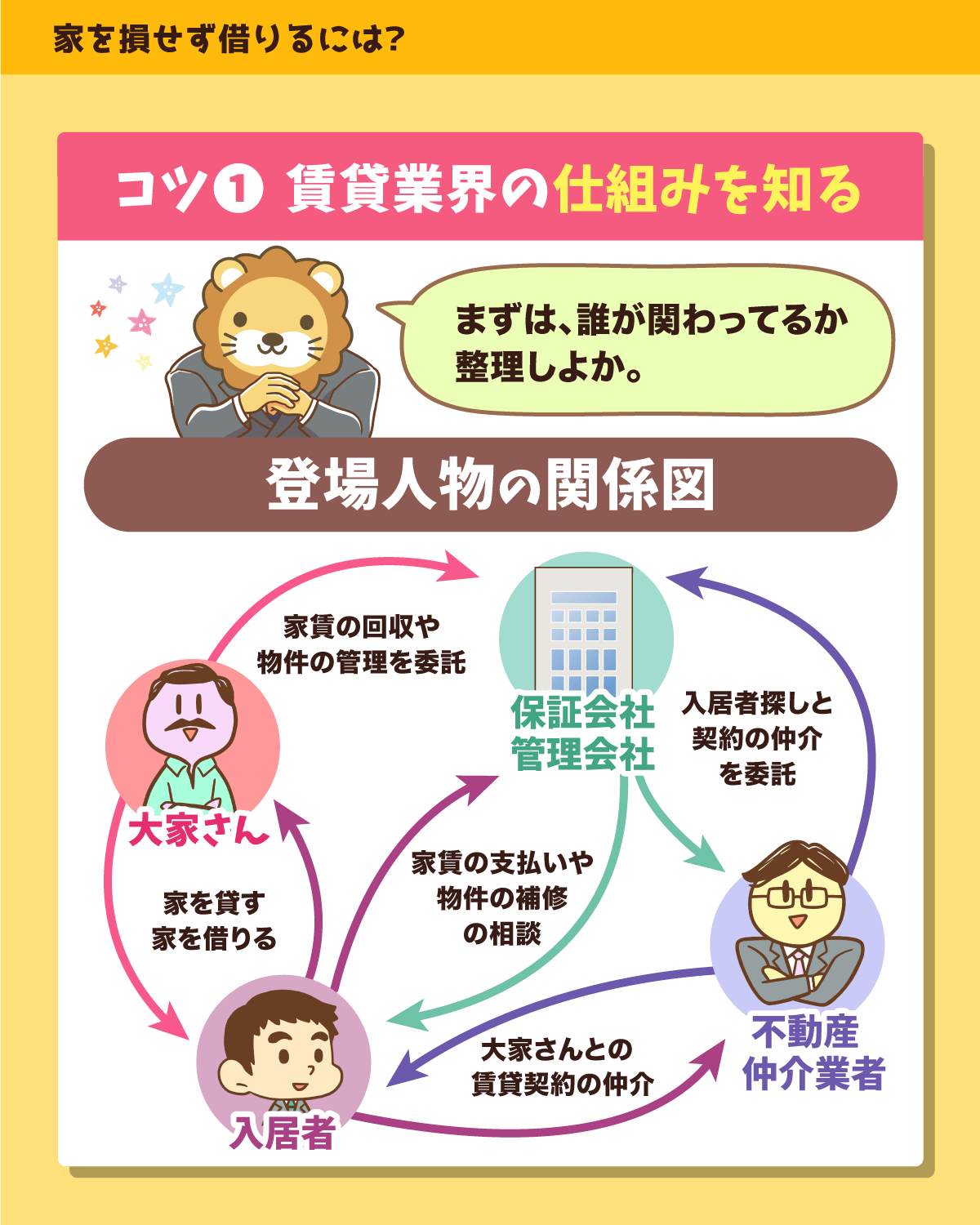

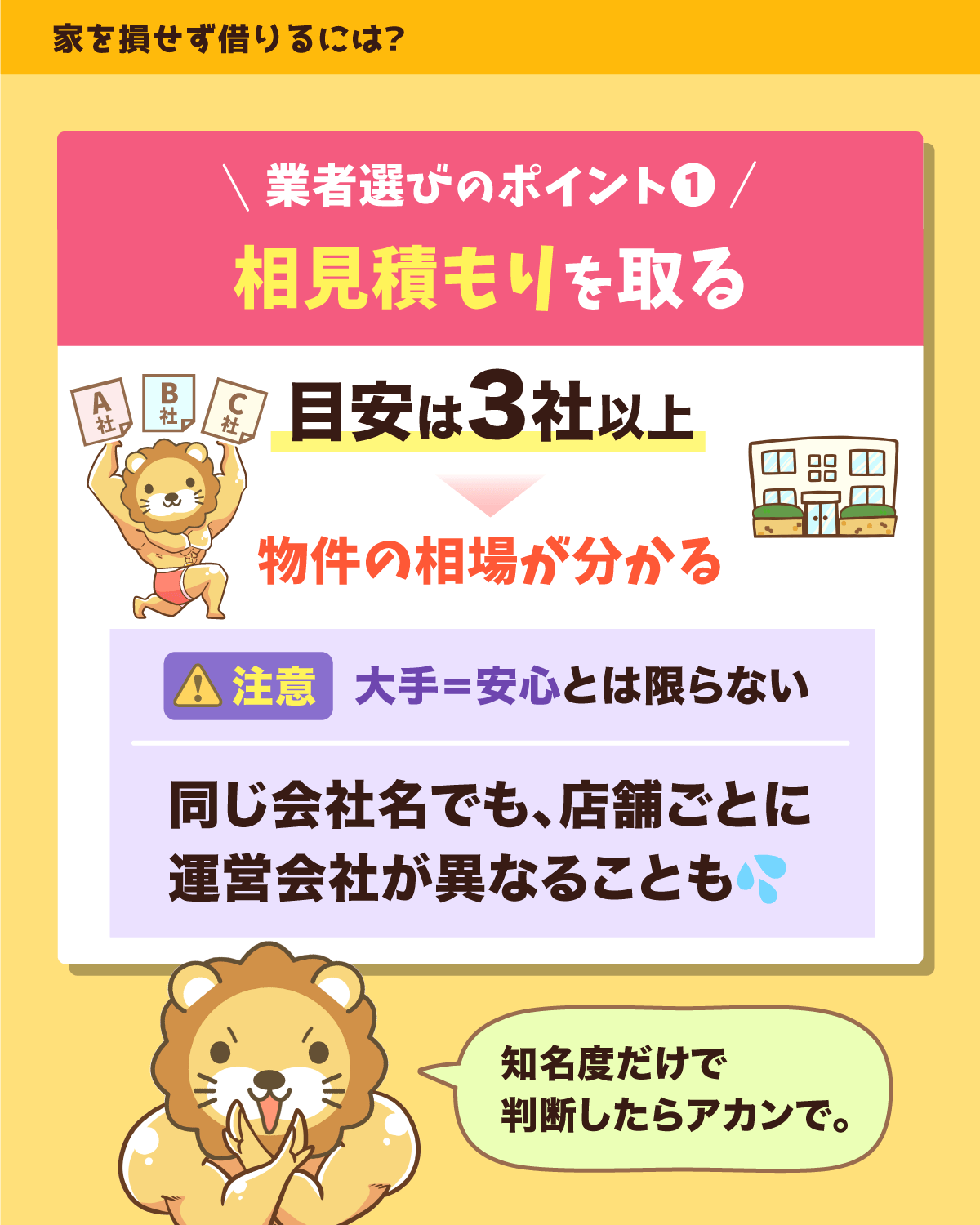

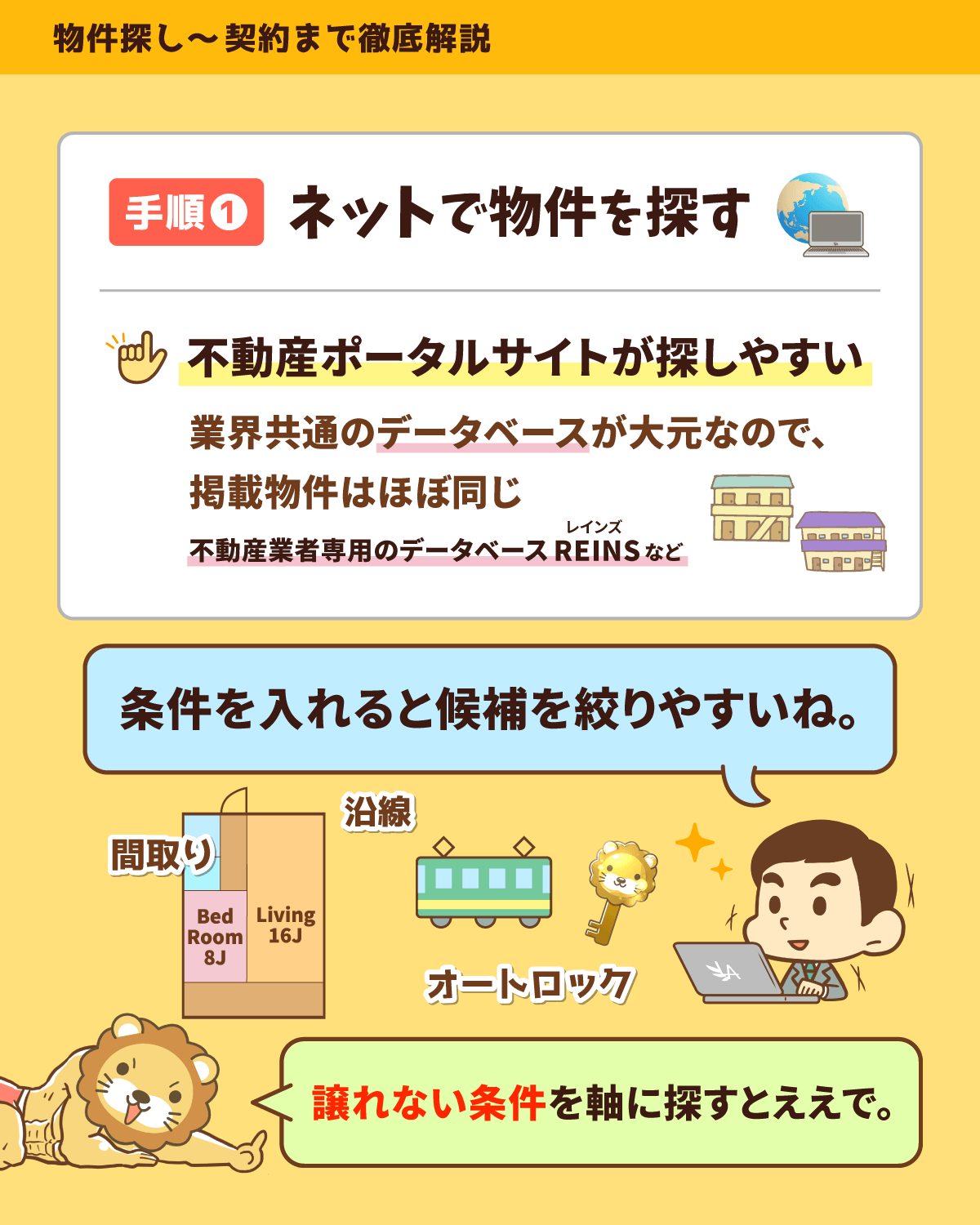

知らないと損?賃貸探しのコツ

賃貸探しで損したくない人は必見!

「賢く選ぶコツ」について解説したで~😊

✅ 相場を知らない

✅ 費用の内訳を見ない

✅ 仲介業者に任せきり

これだと、損しちゃうで💦

正しい知識があるかどうかで

10万円以上の差がつくこともあるねん😊

関連動画

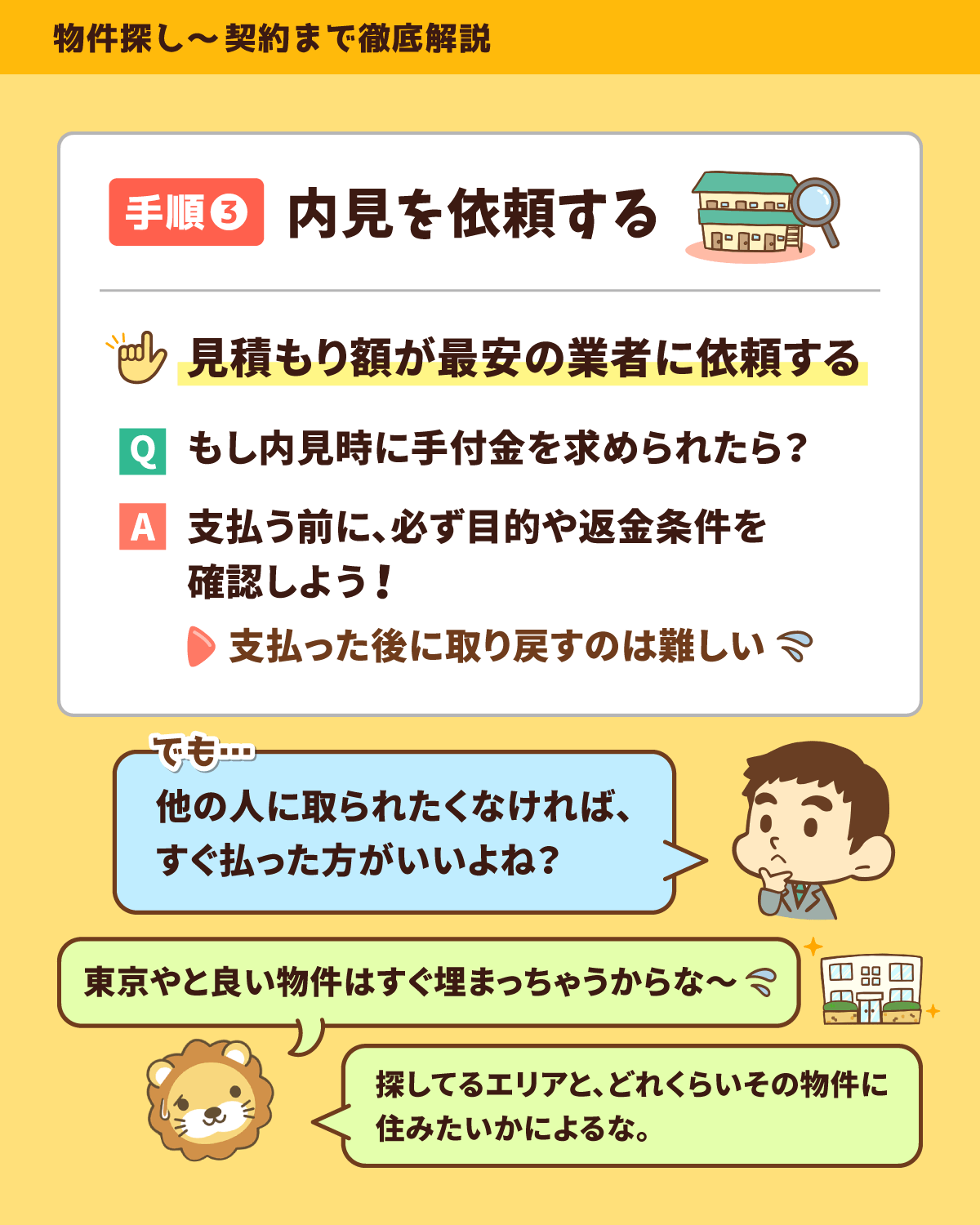

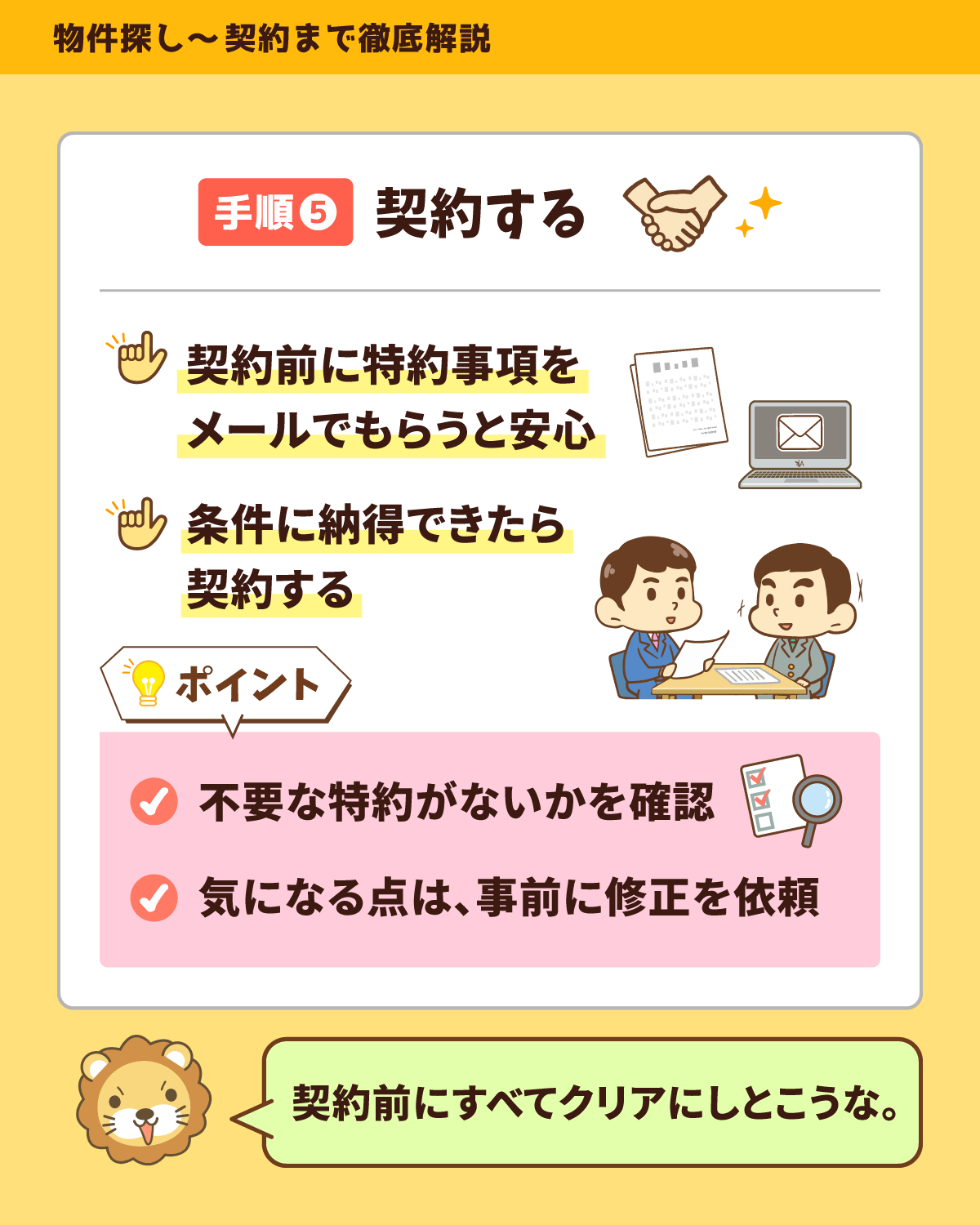

損しない!賃貸申し込み手順

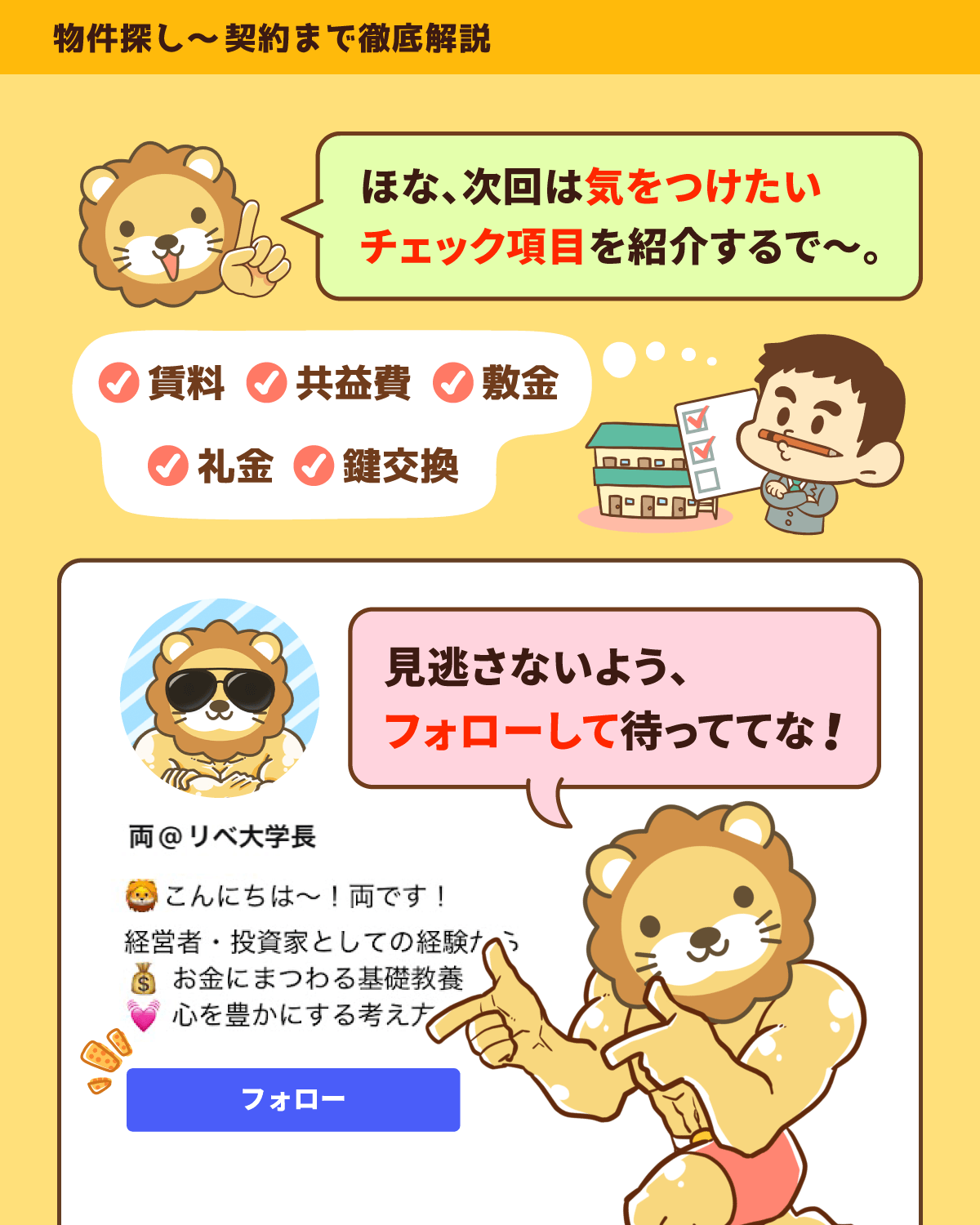

今回は「物件探し~契約までの手順」を徹底解説したで😊

余計な出費を抑えたければ、正しい手順で進めることが大事やねん😊

部屋探しのたびに使えるノウハウやからしっかり押さえといてな〜!

関連動画

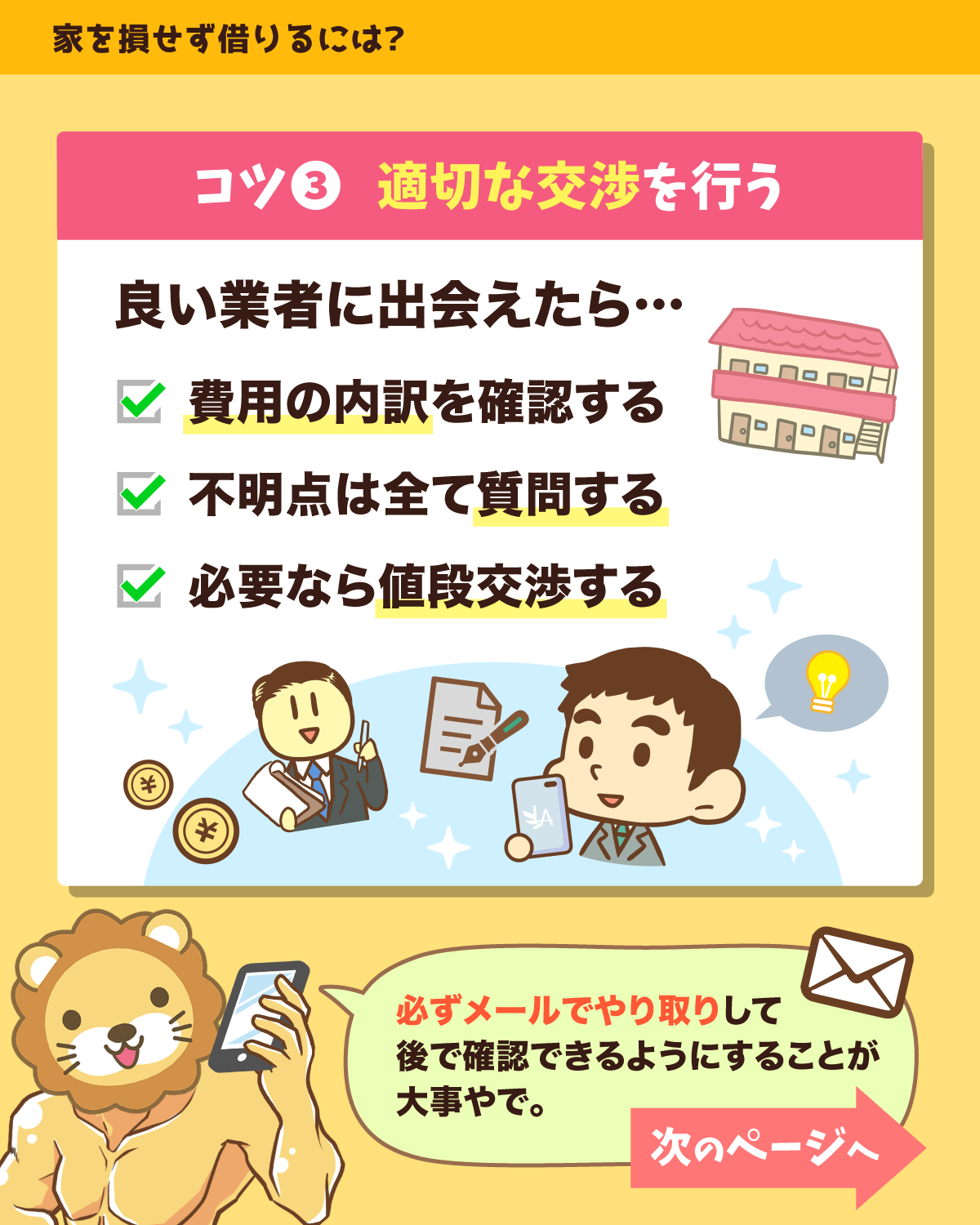

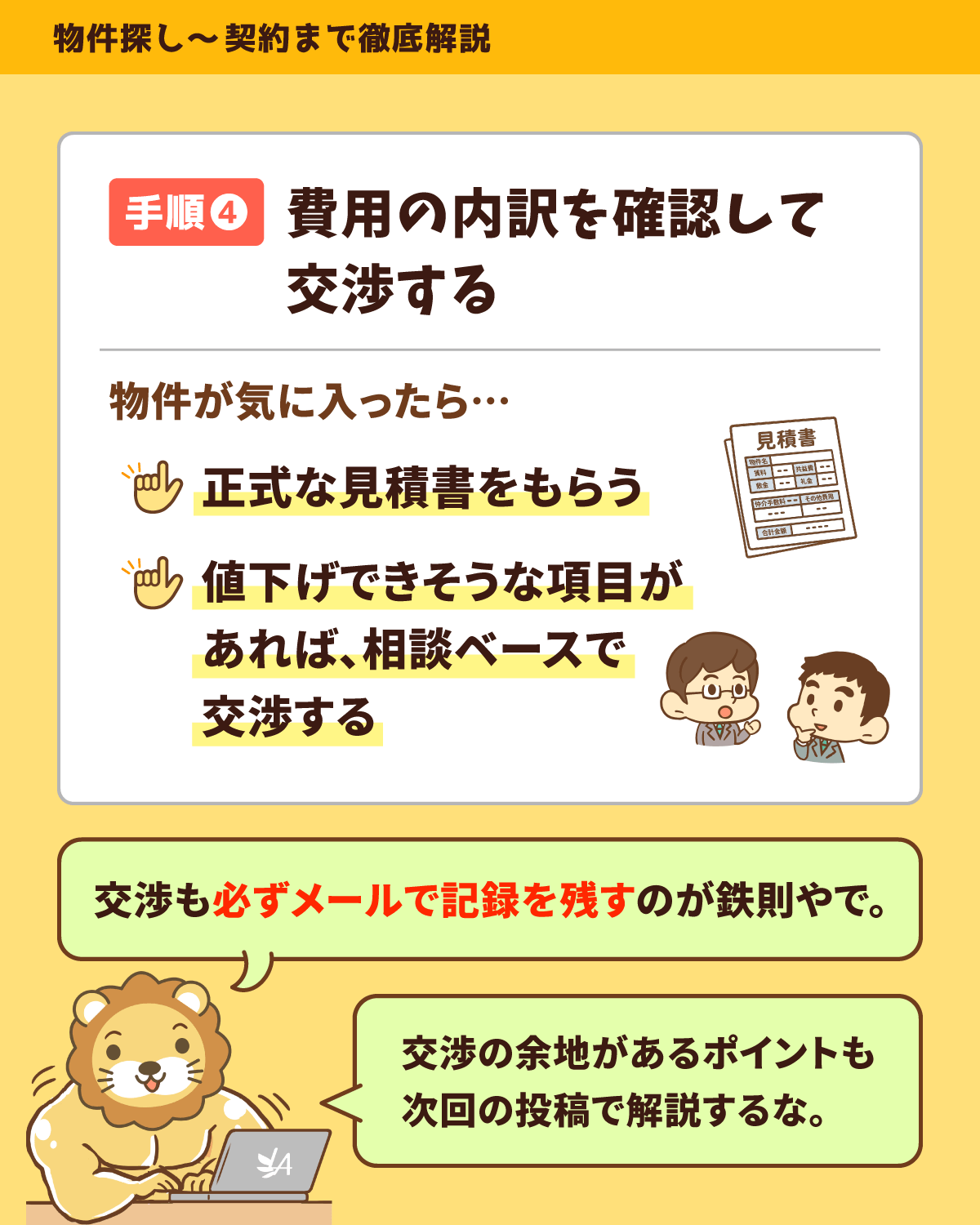

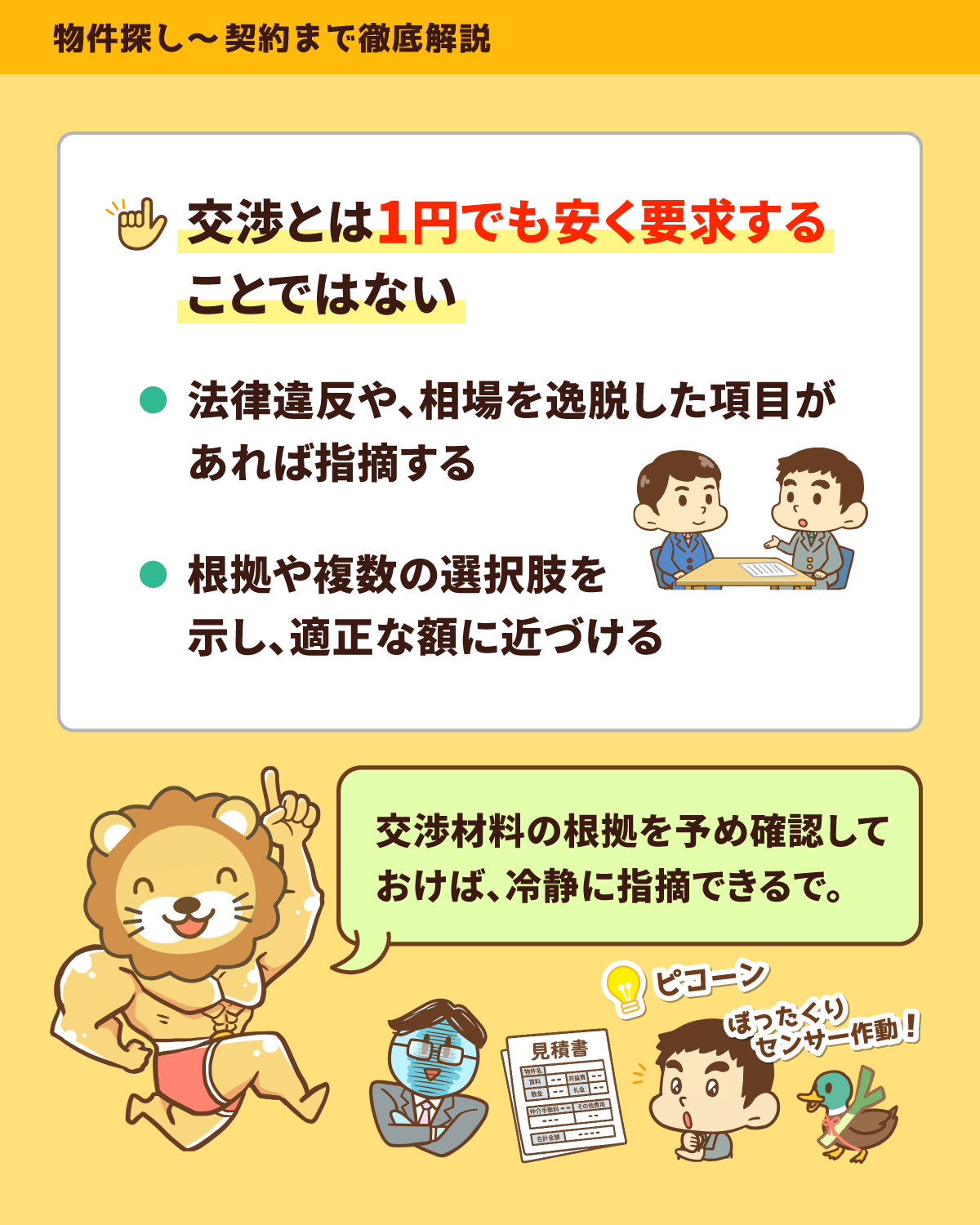

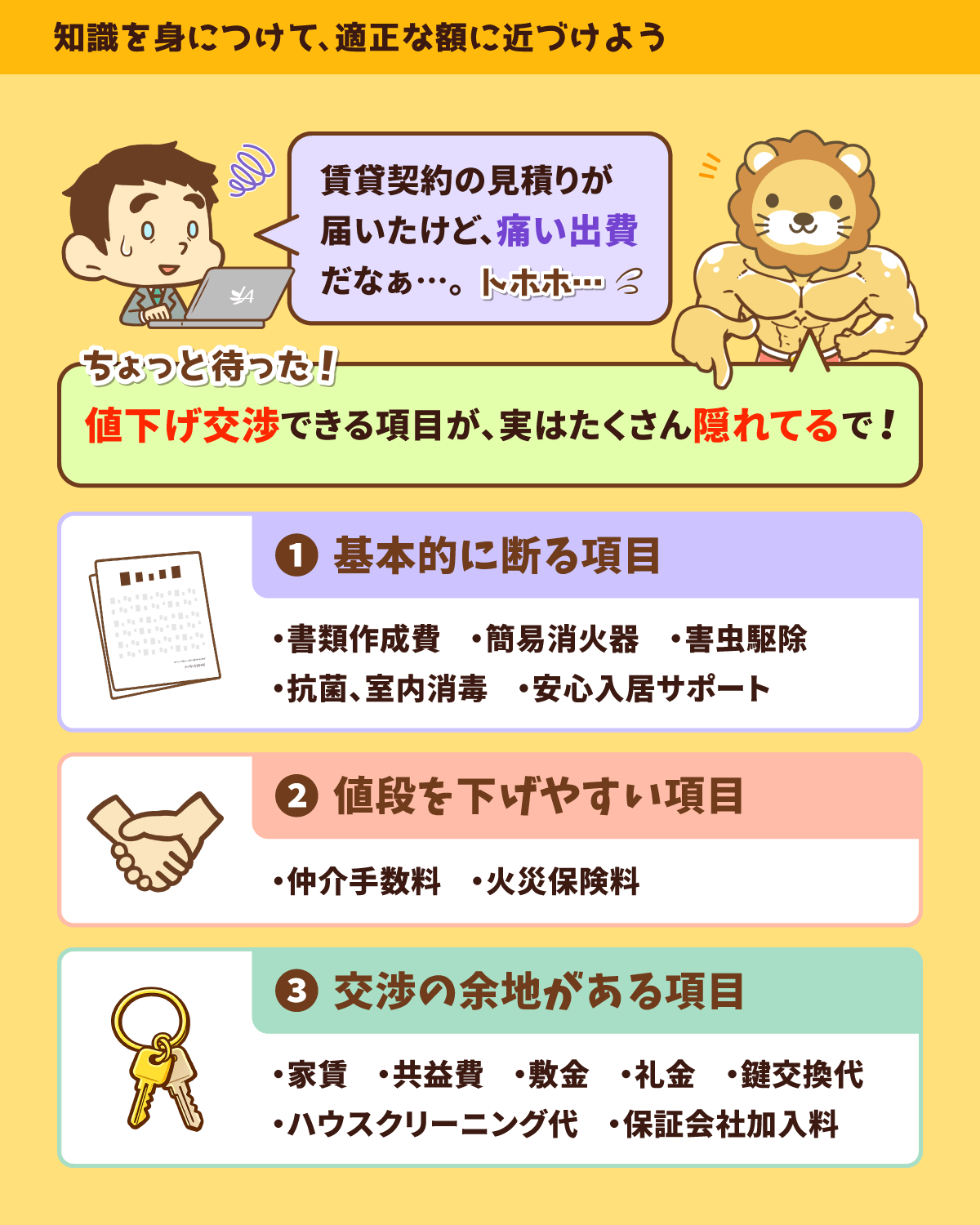

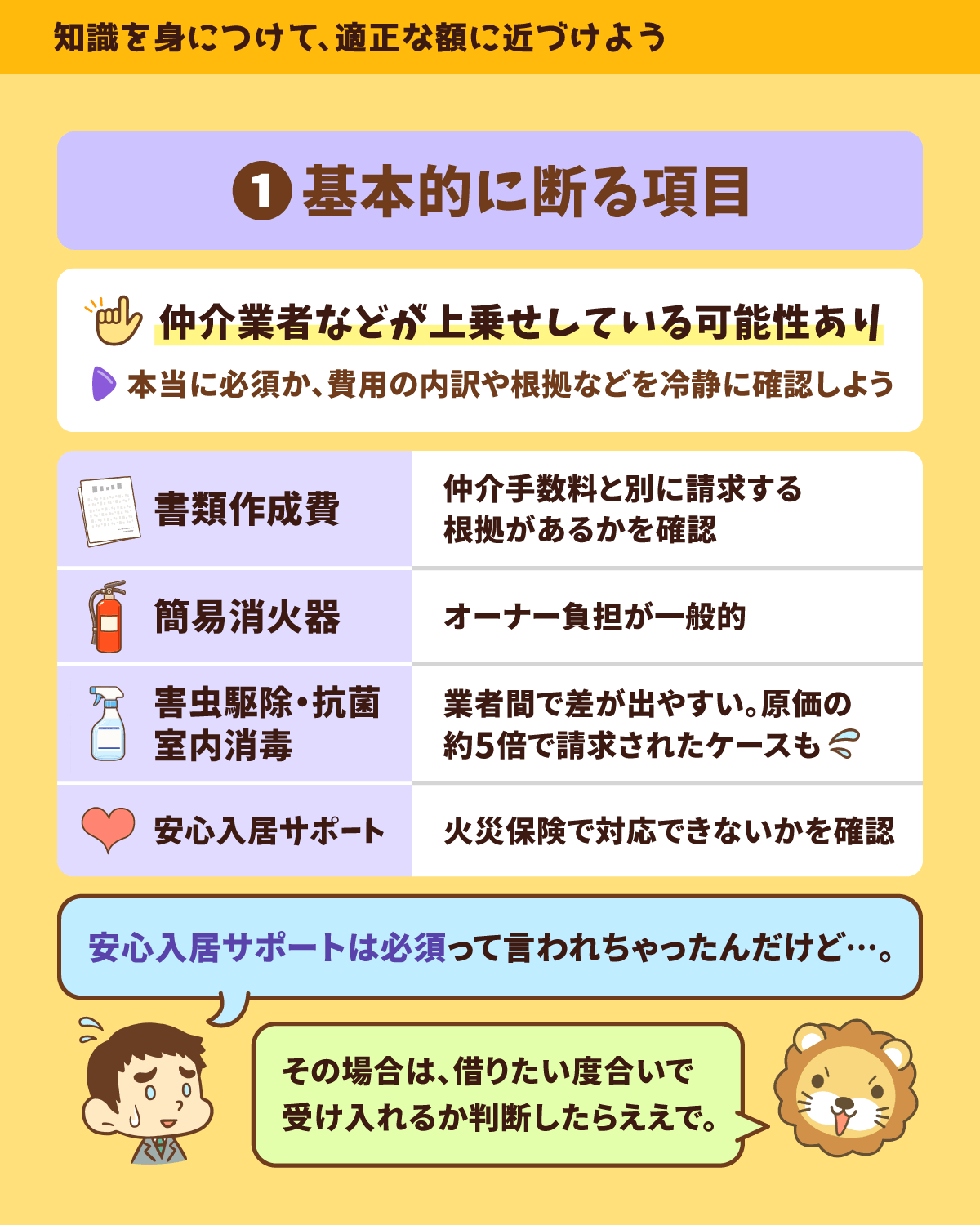

入居費用は値下げできる?

「値下げの余地がある入居費用」について解説したで~😊

専門用語も多くて分かりづらいから、

知識がないと、本来必要のない費用まで払ってしまいがちやねん💦

住宅は大きな固定費やから、しっかり値下げ交渉できれば削減効果は大きいで😊

見積りチェックの度に役立つから覚えといてな!

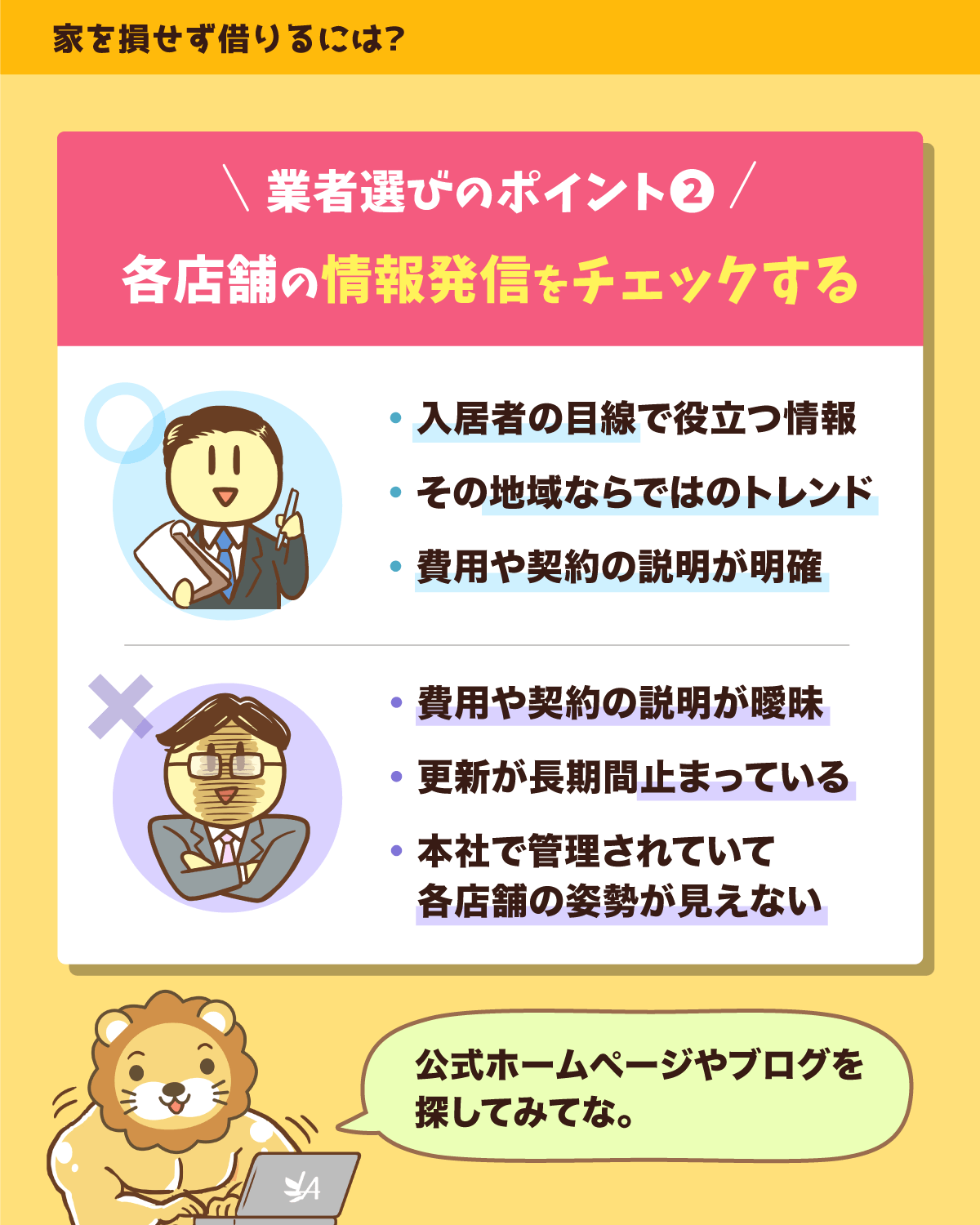

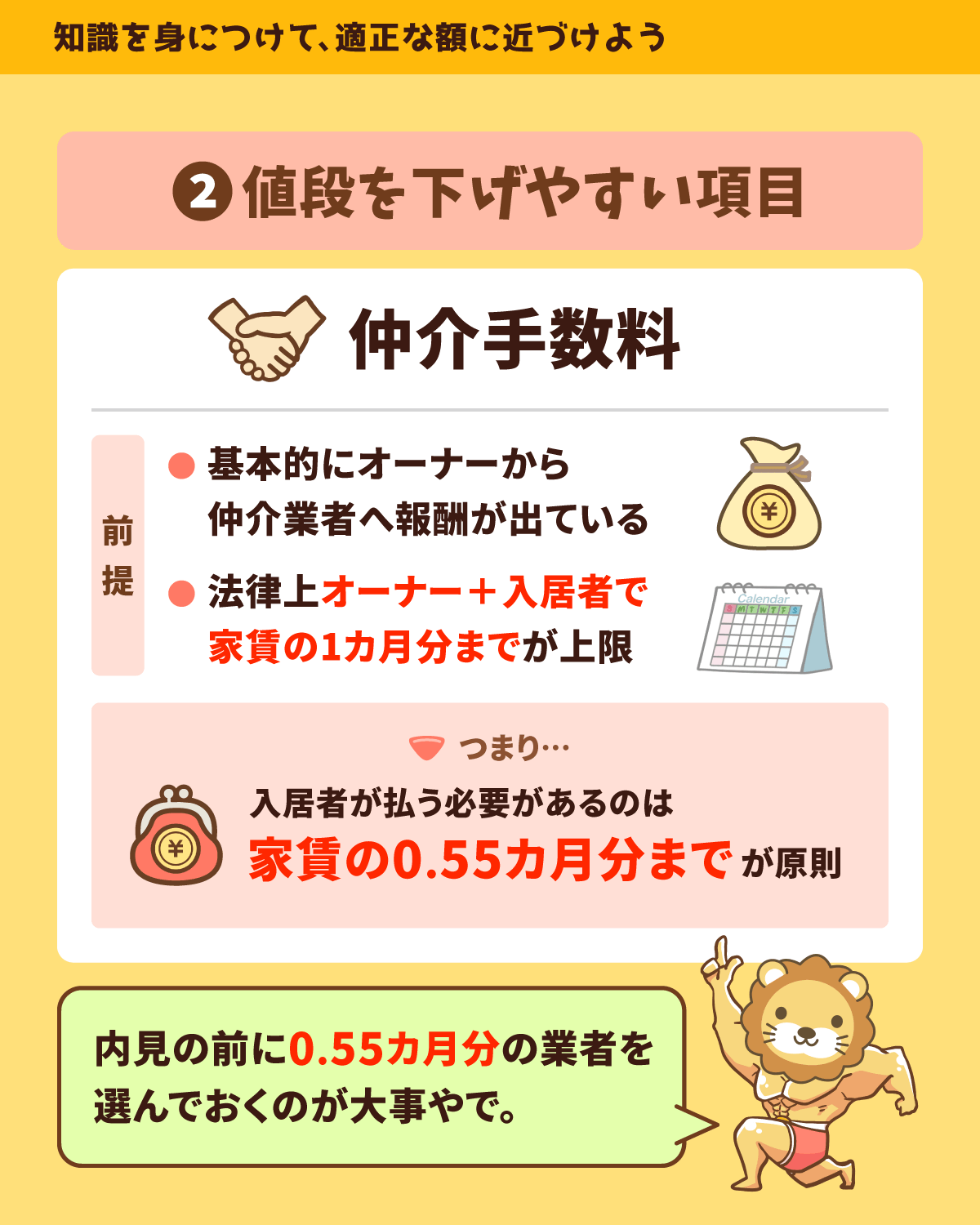

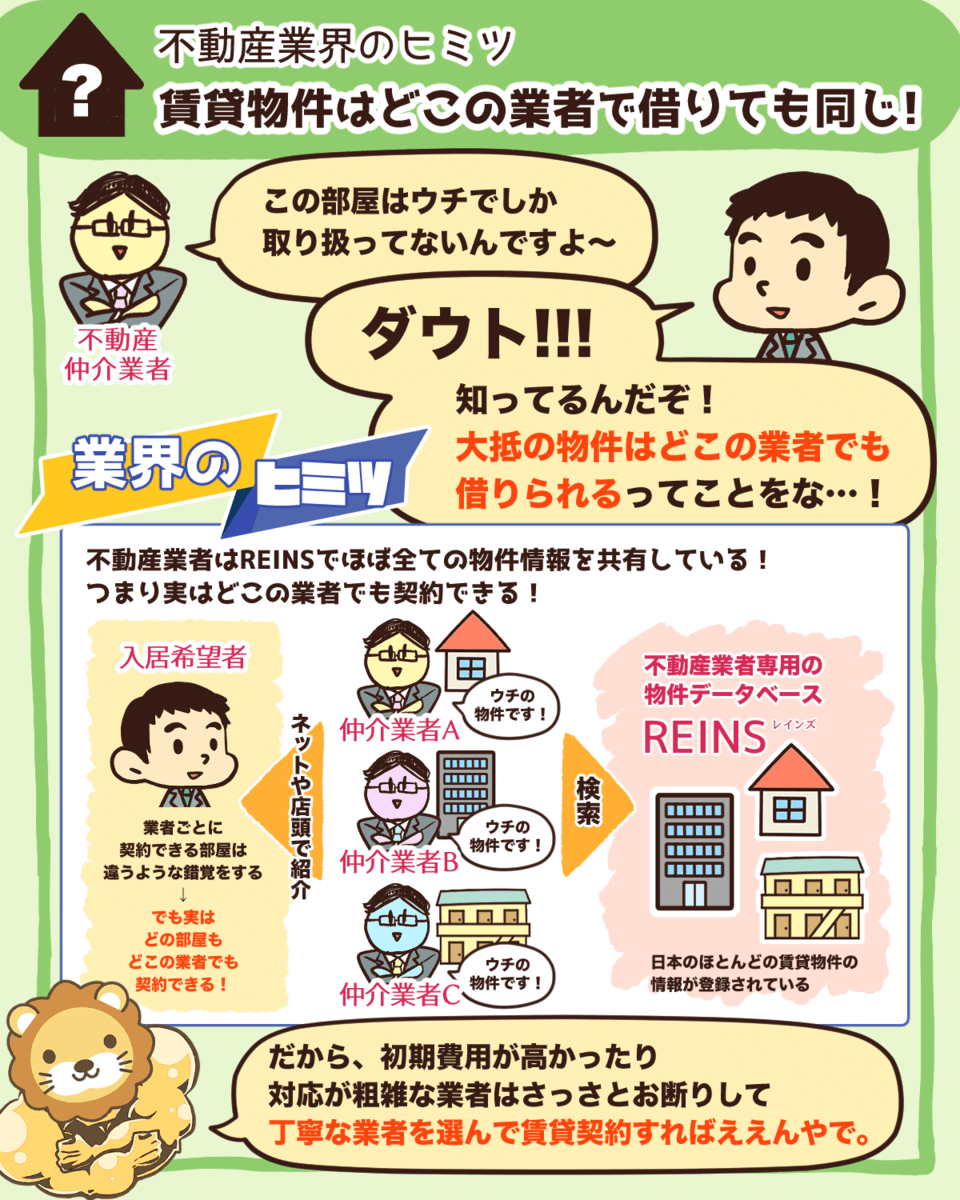

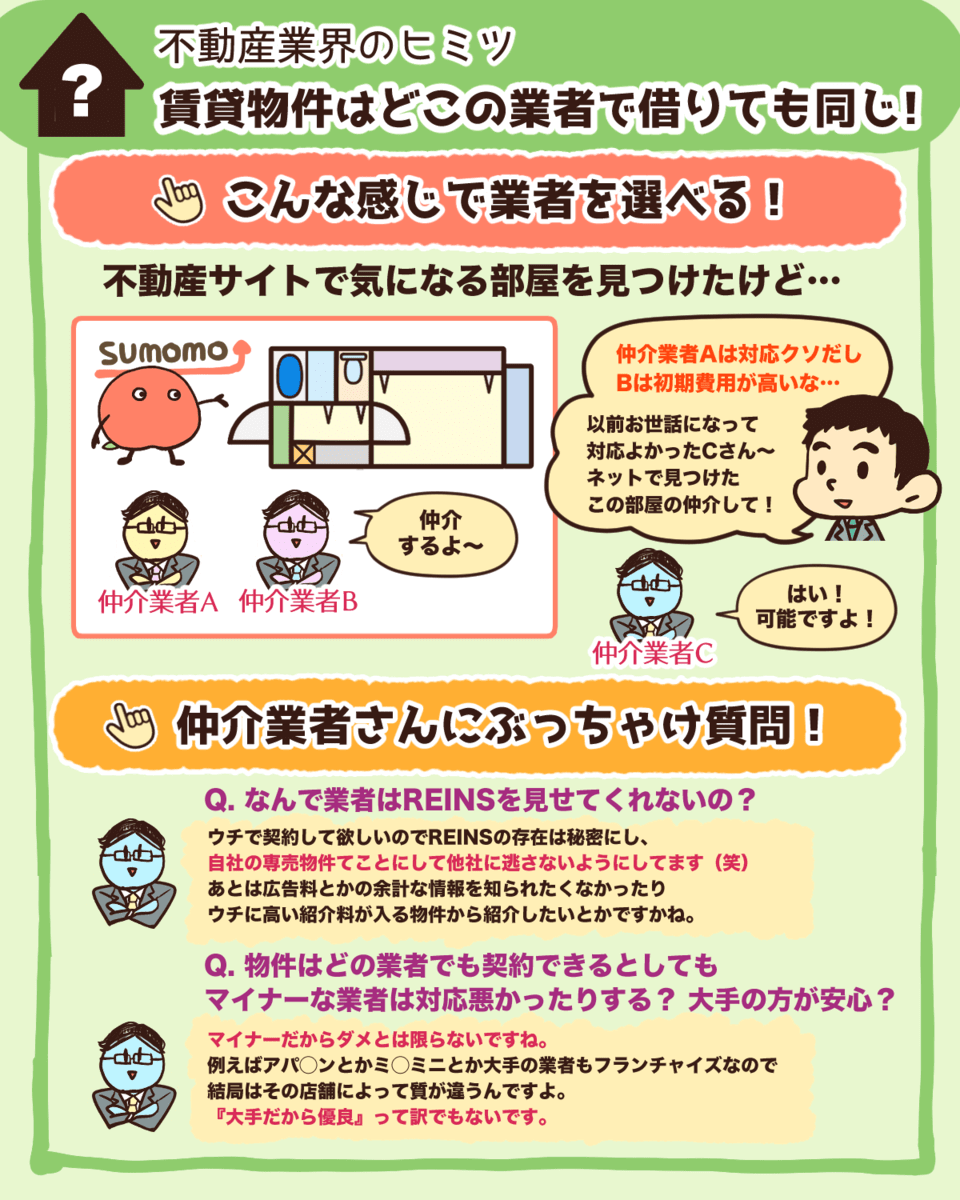

賃貸物件はどこの業者で借りても同じ

賃貸物件はどこの仲介業者に行っても持ってる物件はほとんど同じ。

情報の仕入れ元は「レインズ」でみんな同じやからな。

なので手数料が高かったり対応が悪い業者は避けよう。

比較して相場を知れば良い業者も見つけやすくなるぞ^_^

関連動画

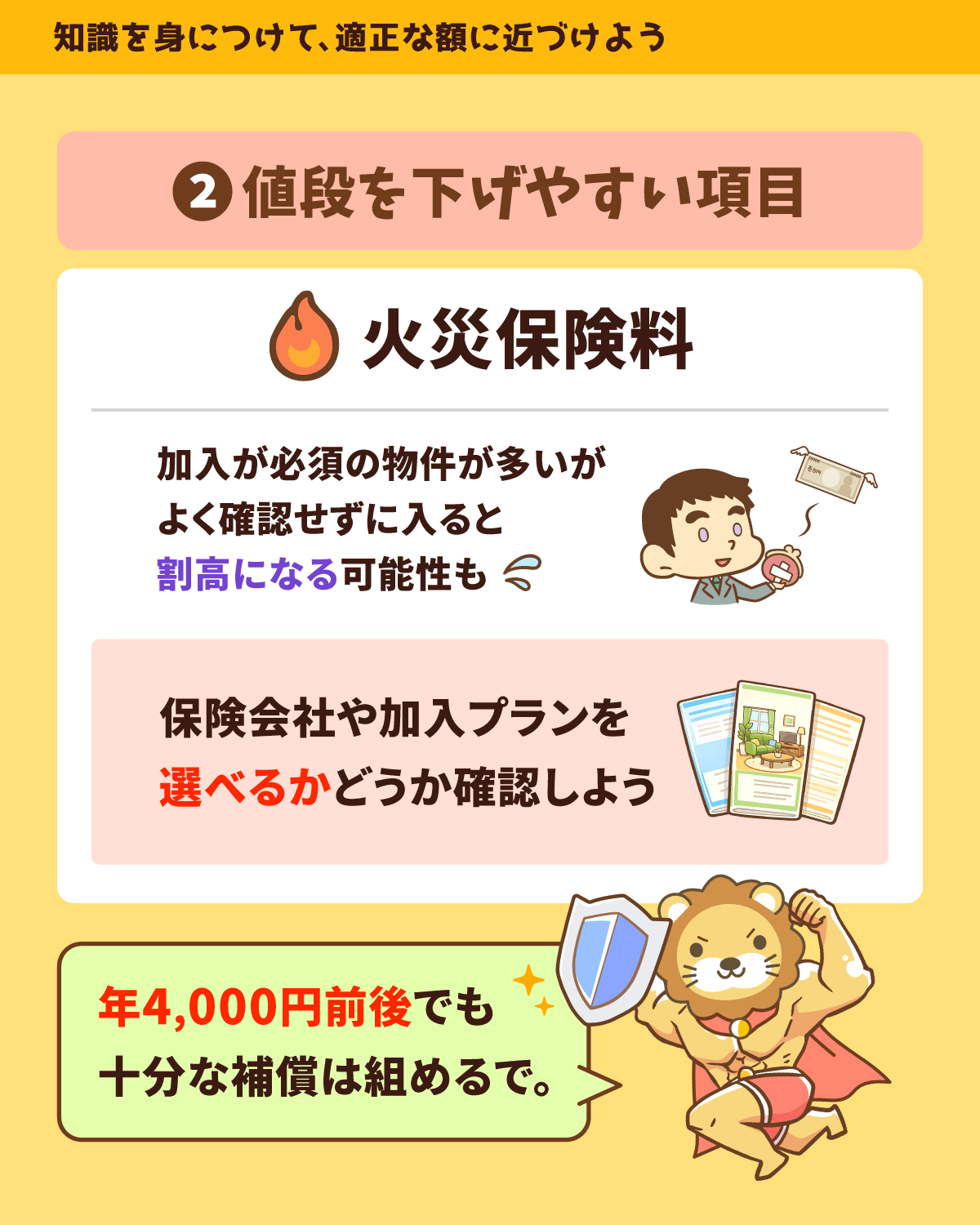

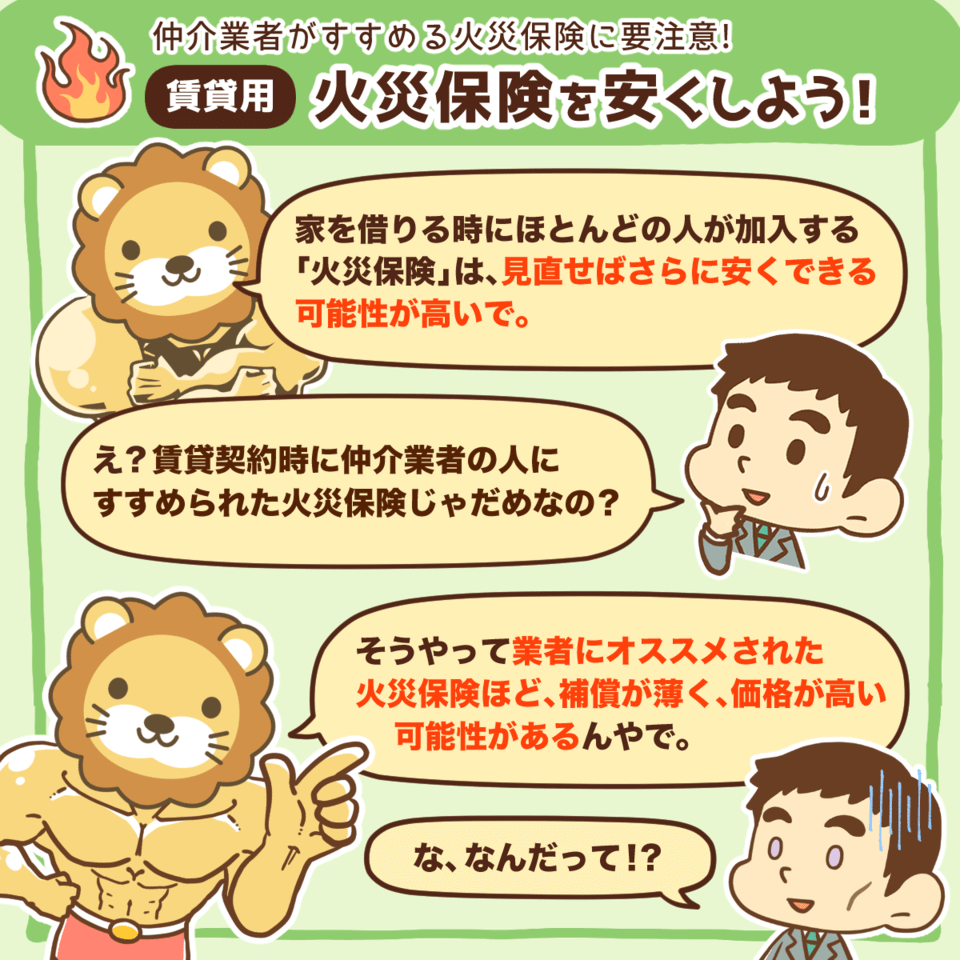

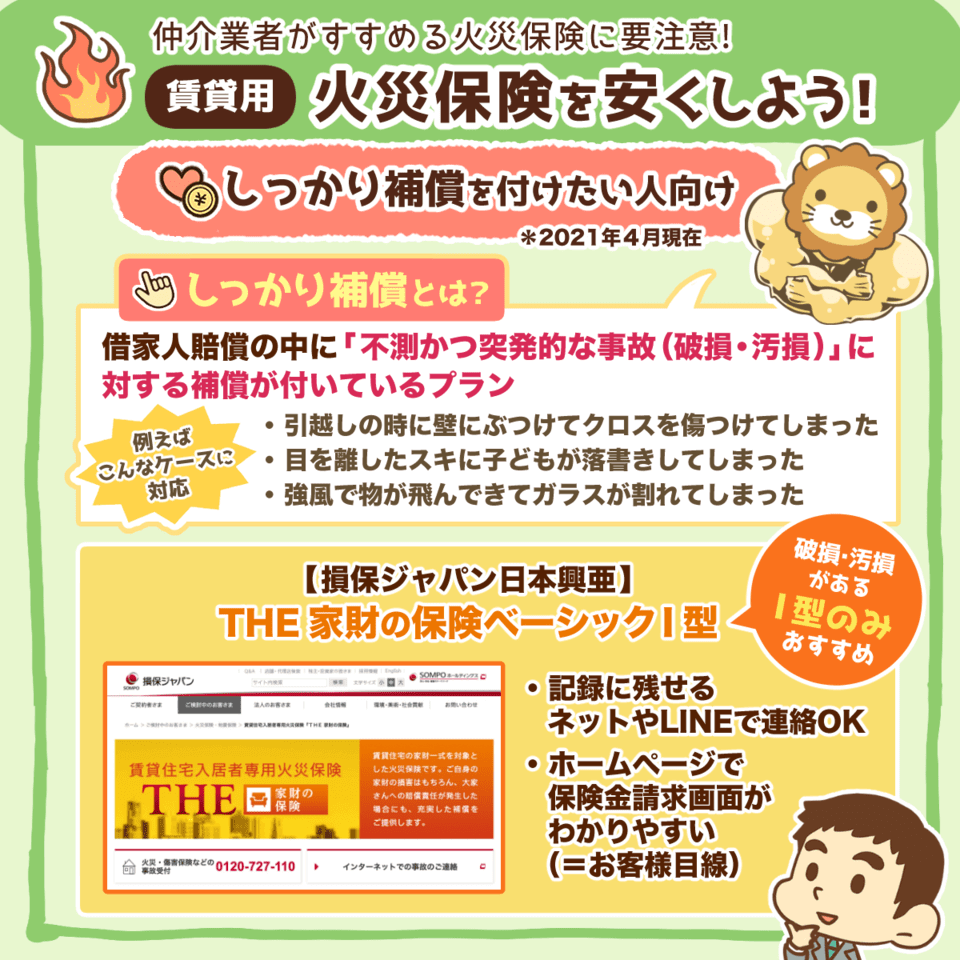

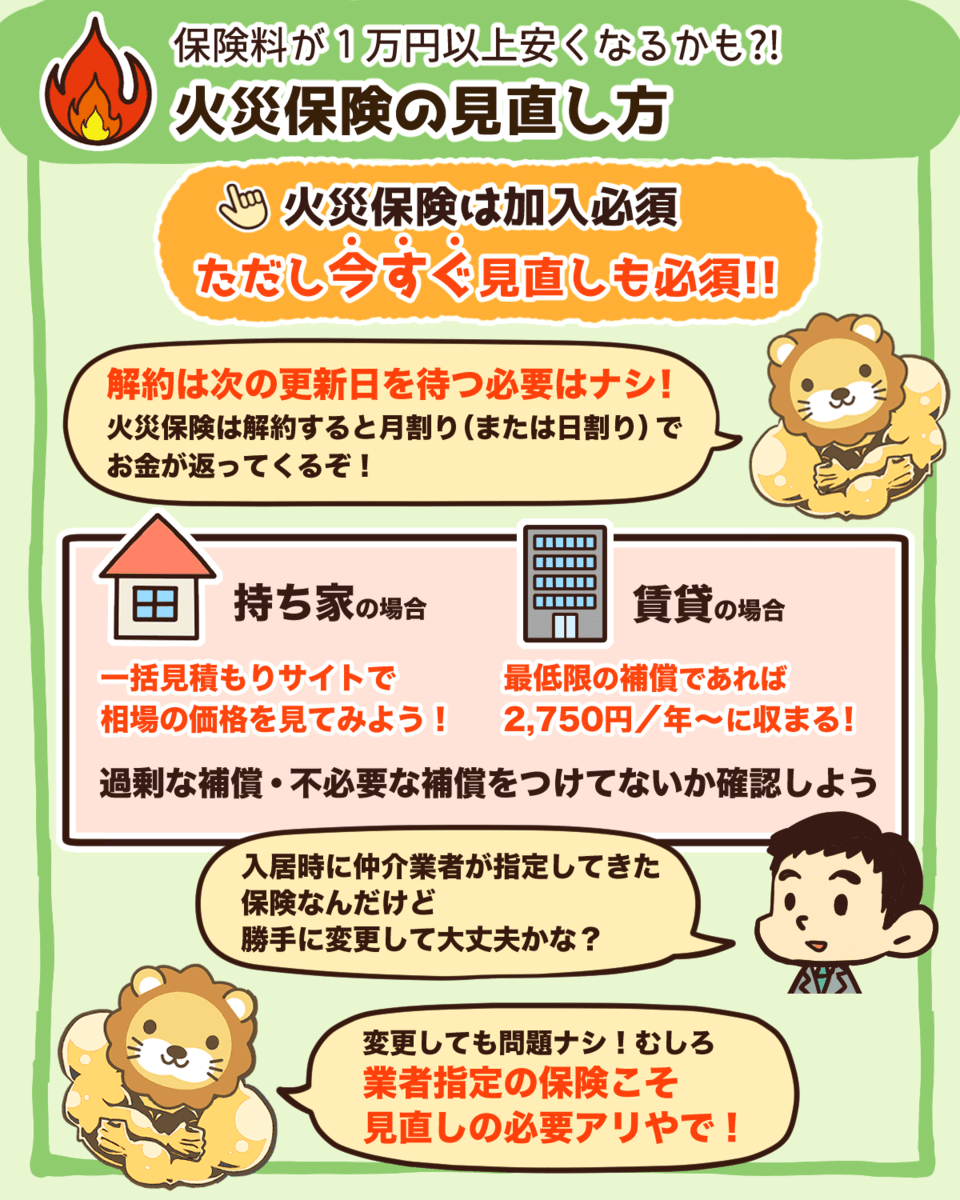

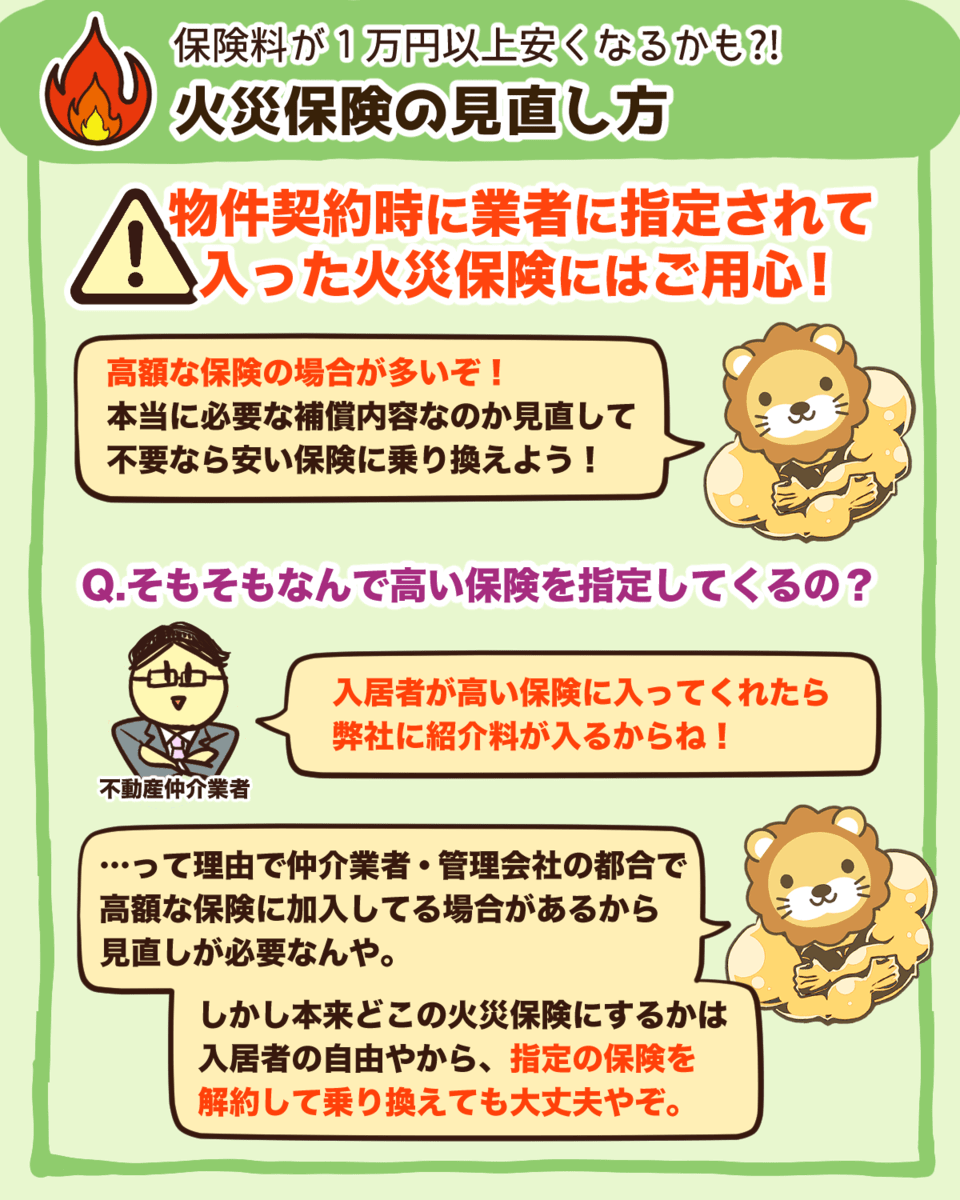

火災保険を見直そう!(賃貸用)

賃貸物件を借りた時、仲介業者指定の火災保険に入った人は多いと思う。

でも、すすめられた火災保険の場合、割高な保険の可能性があるで^^

入居後でも、見直すだけでだいぶ安くなるから、今入ってる保険と他社の保険を比較してみてな^^

不要な固定費は削る。

これ鉄則やで!^^

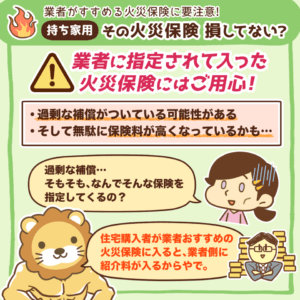

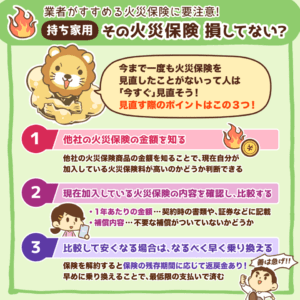

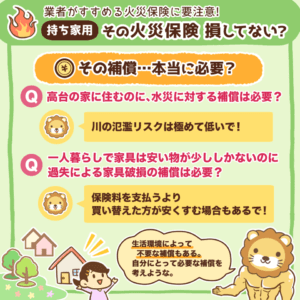

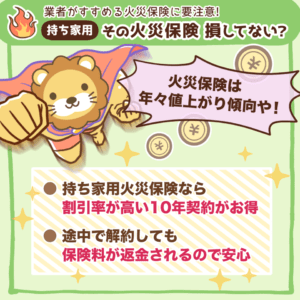

火災保険を安くしよう(持ち家用)

その火災保険、損してない?

持ち家でも、業者おすすめの火災保険に入った人は、過剰な補償になってないか見直した方がええで^^

補償の中身は、生活環境によって大きくかわる。

自分にとって必要な補償は何か、しっかり見極めてほしい^^

ただ、持ち家の火災保険は条件が複雑やから、一括見積もりサイトで比較しながらの見直しが便利や^_^

火災保険は、保険の残存期間に応じて返戻金があるから、早めに乗り換えることで、最低限の支払いのみですむ^^

今まで一度も見直したことがない人は、すぐに行動開始やでー!^^

関連動画

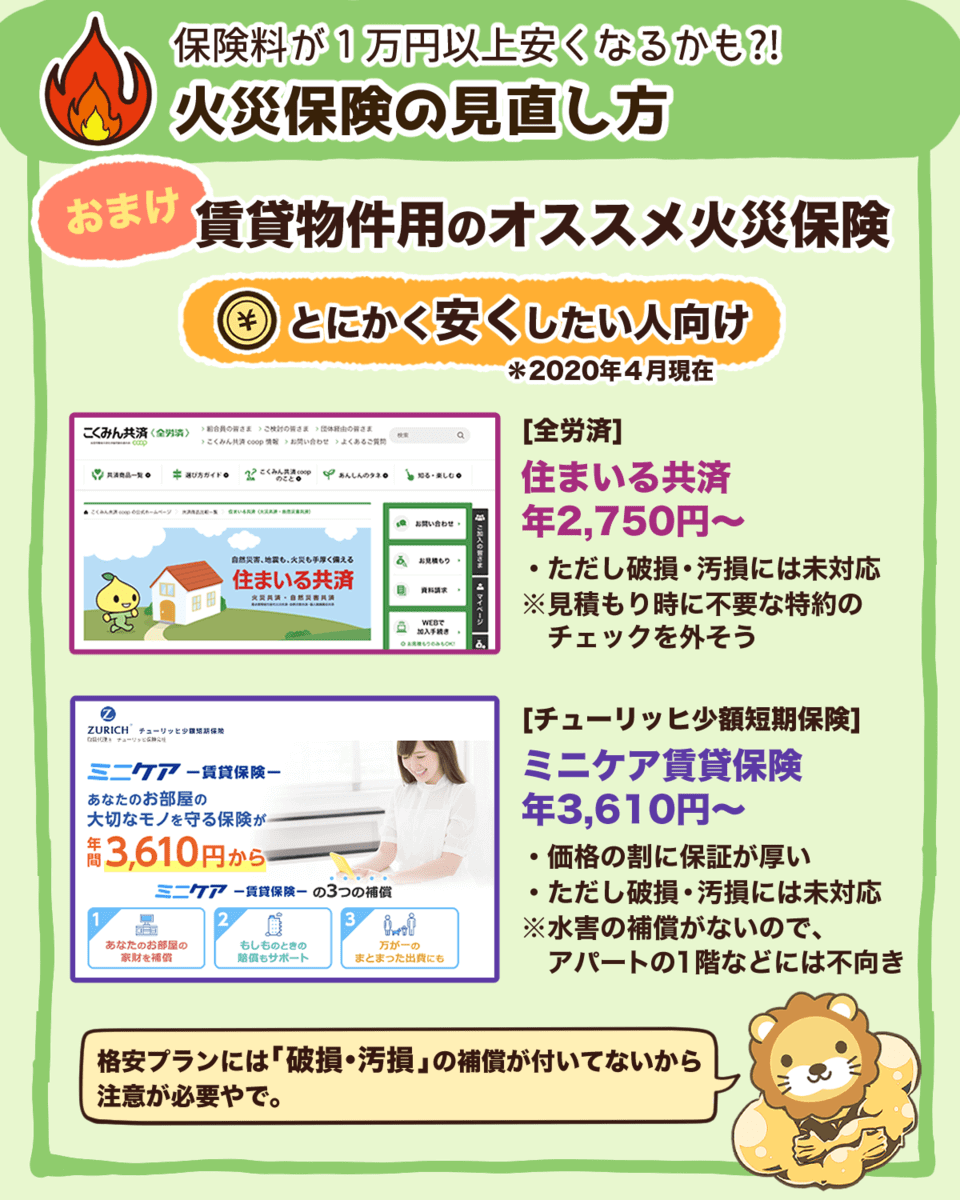

火災保険の見直し方

賃貸物件で仲介業者指定の火災保険入ってる人は多いと思う。

勧められた火災保険の場合、ほとんどが割高の火災保険やから入居後でも見直すだけで大分安くなるで^_^

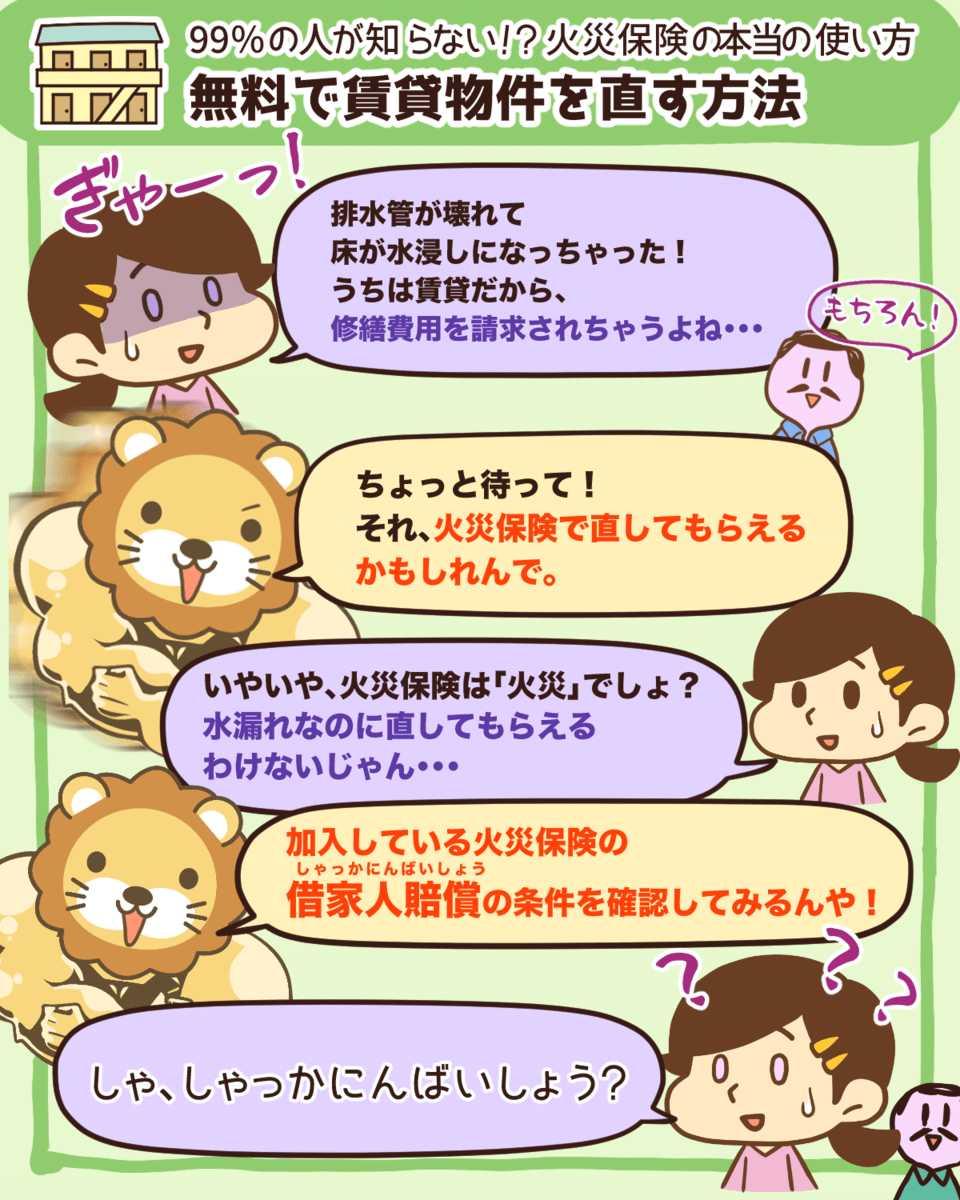

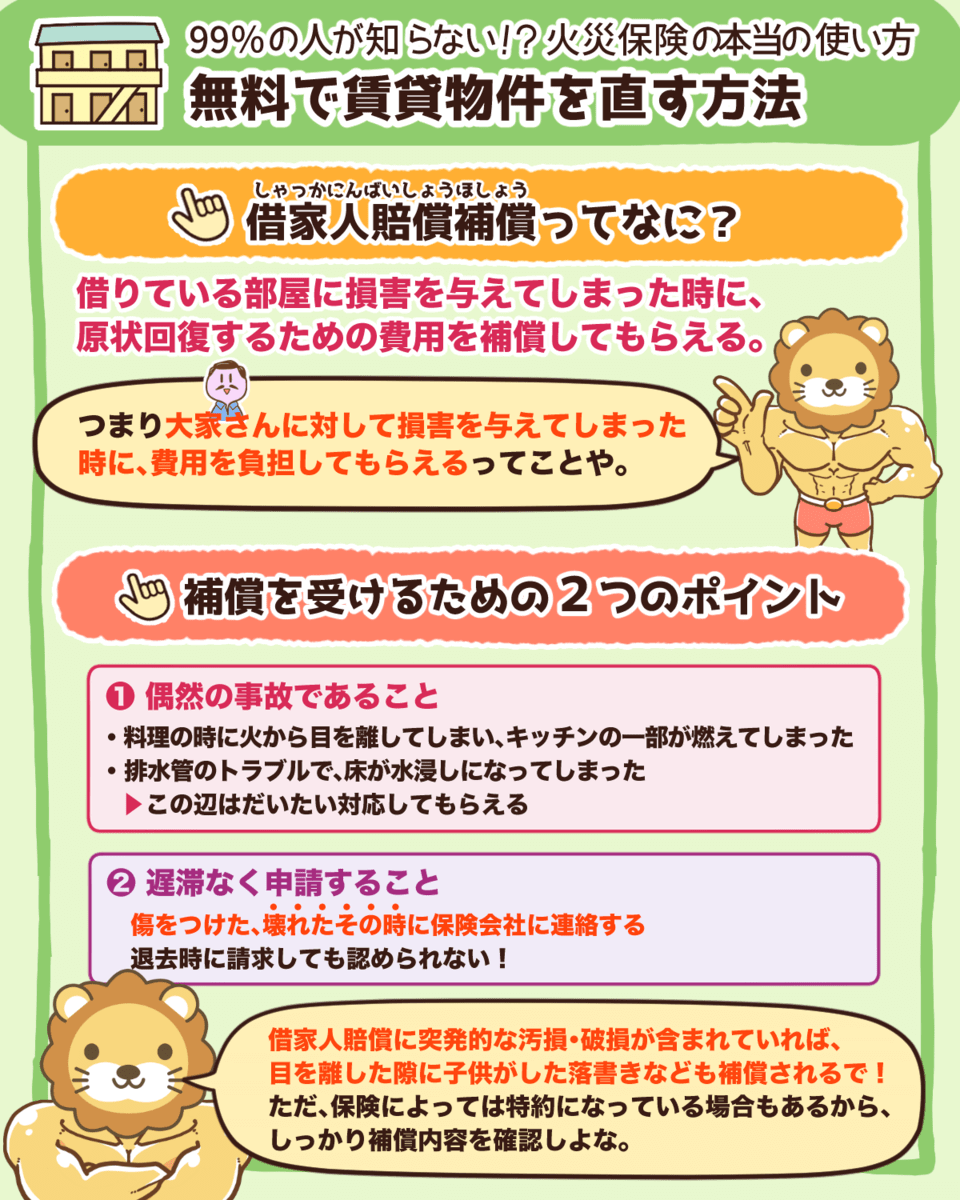

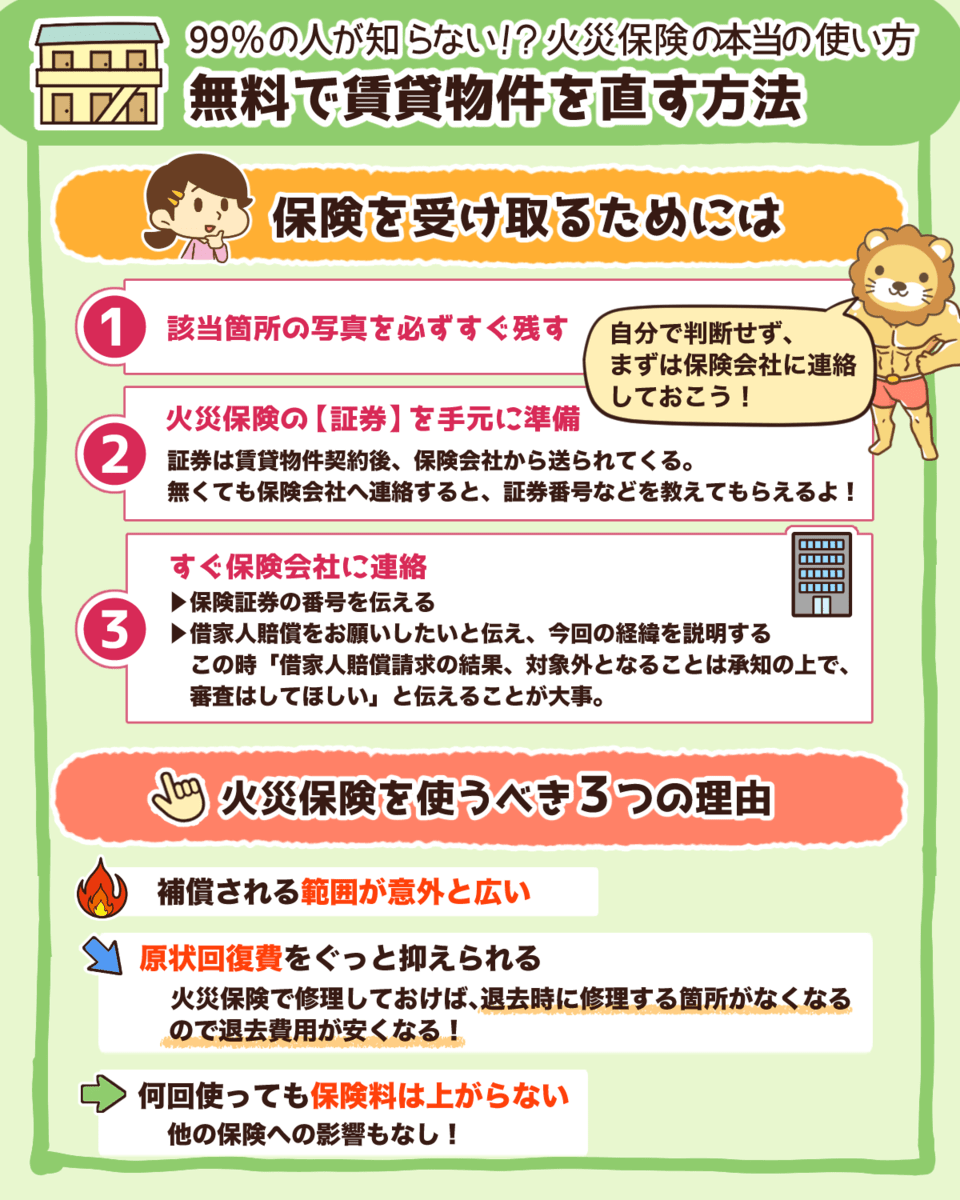

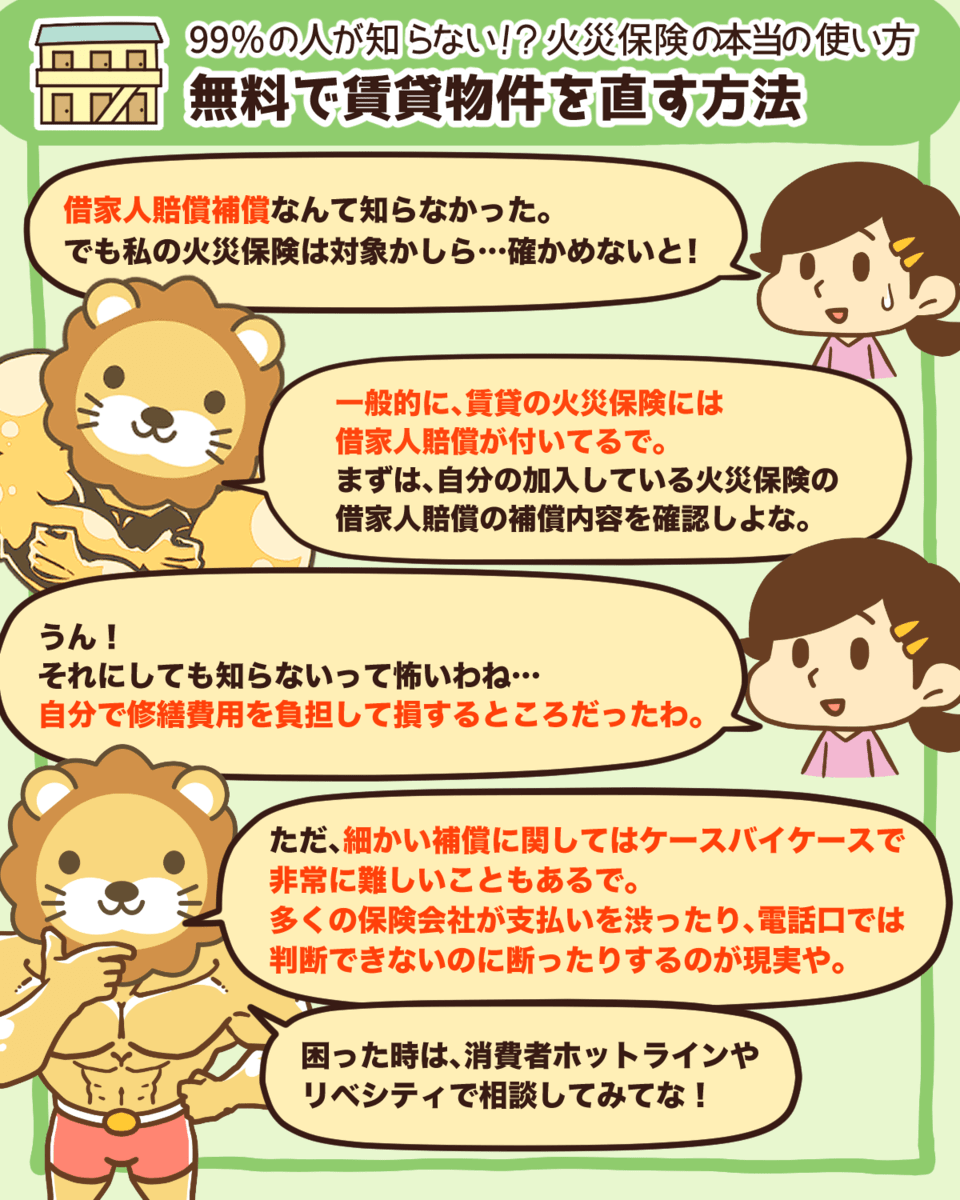

無料で賃貸物件を直す方法

火災保険は火事の時だけ使える…と思ってる人が多いけど、

- 排水管のトラブルで水漏れ

- 子供が壁に落書き

- ガラスの割れ

賃貸物件で上記のトラブルが起こった時にも、加入してる火災保険会社に連絡すれば直してもらえる事が多いで^^

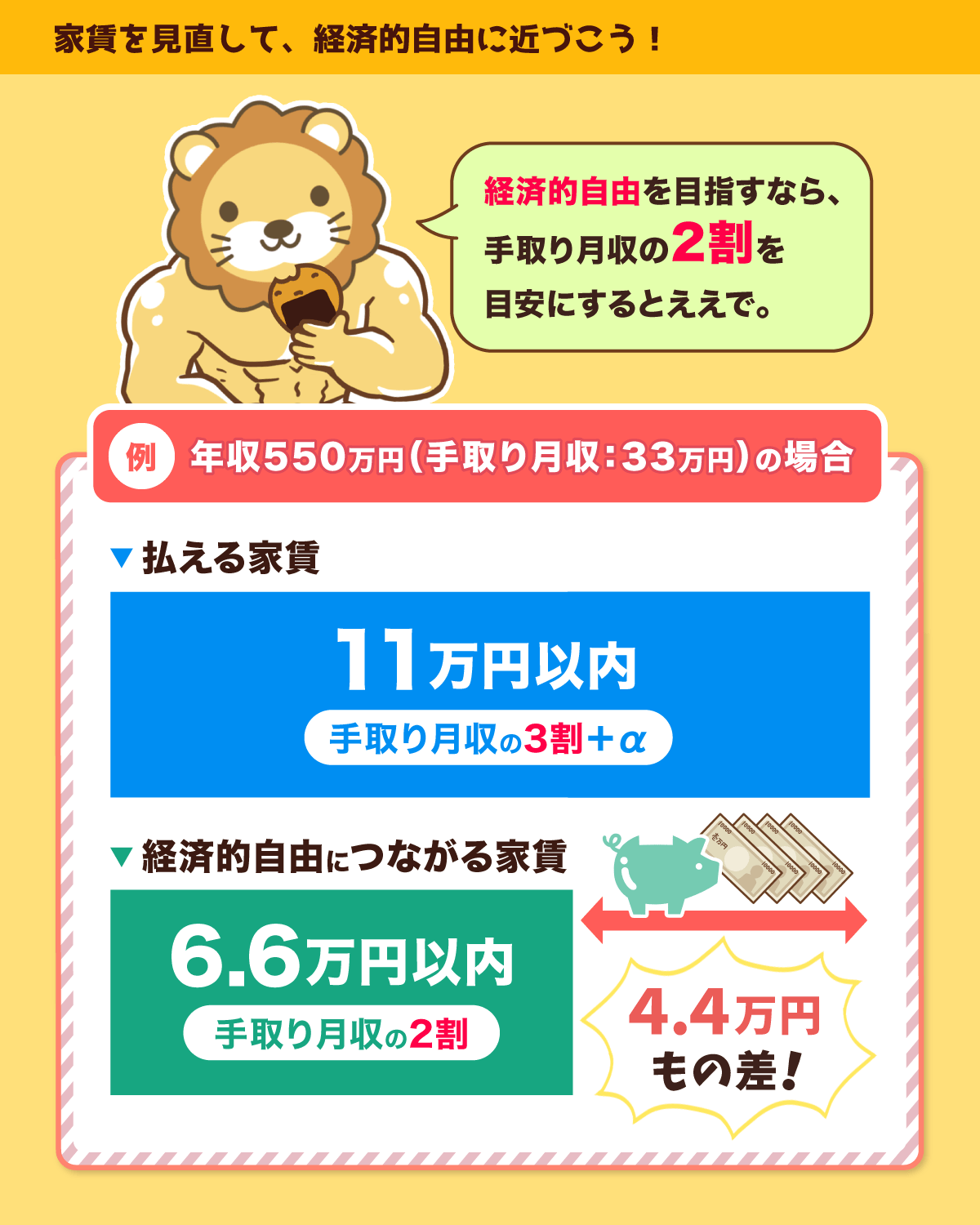

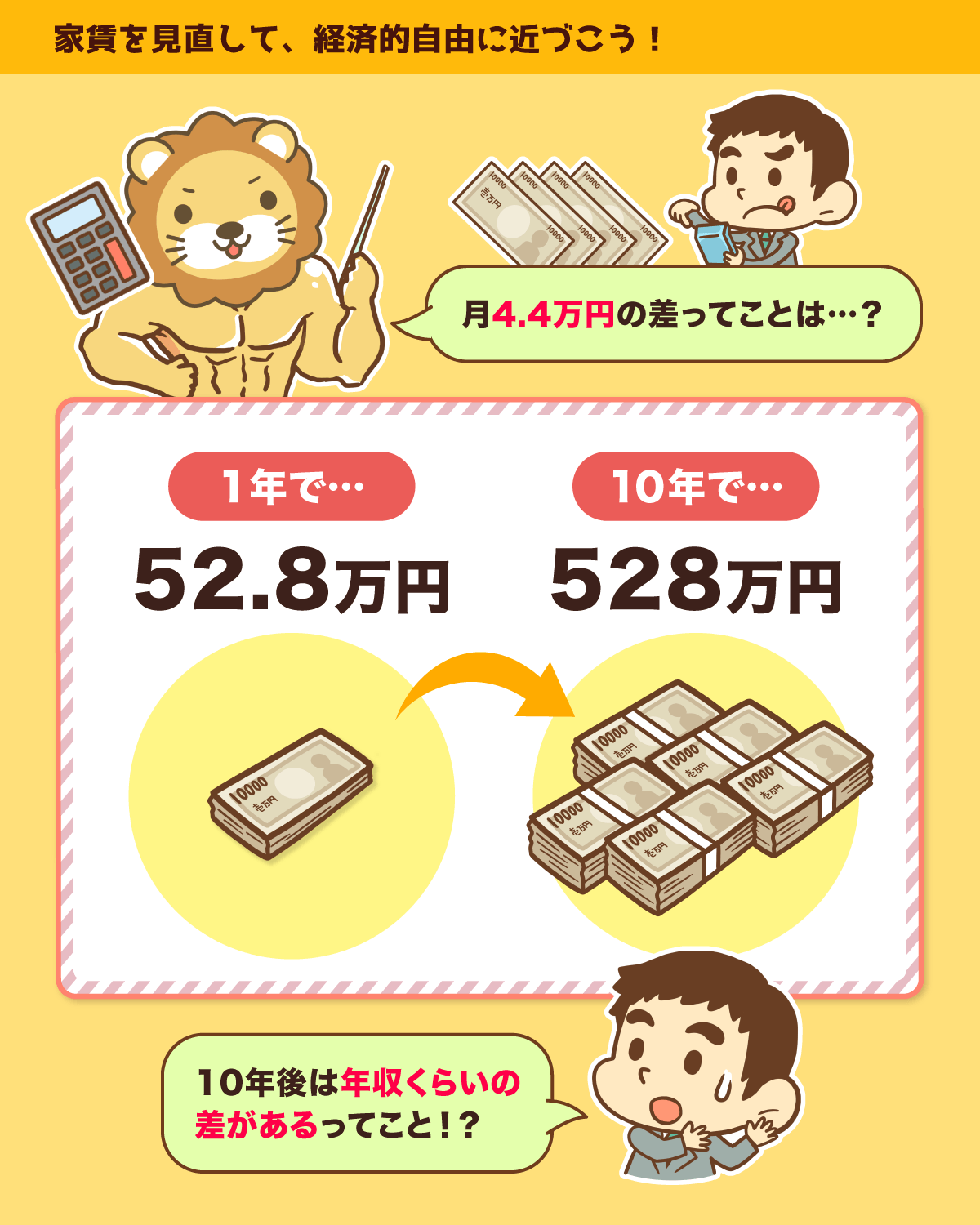

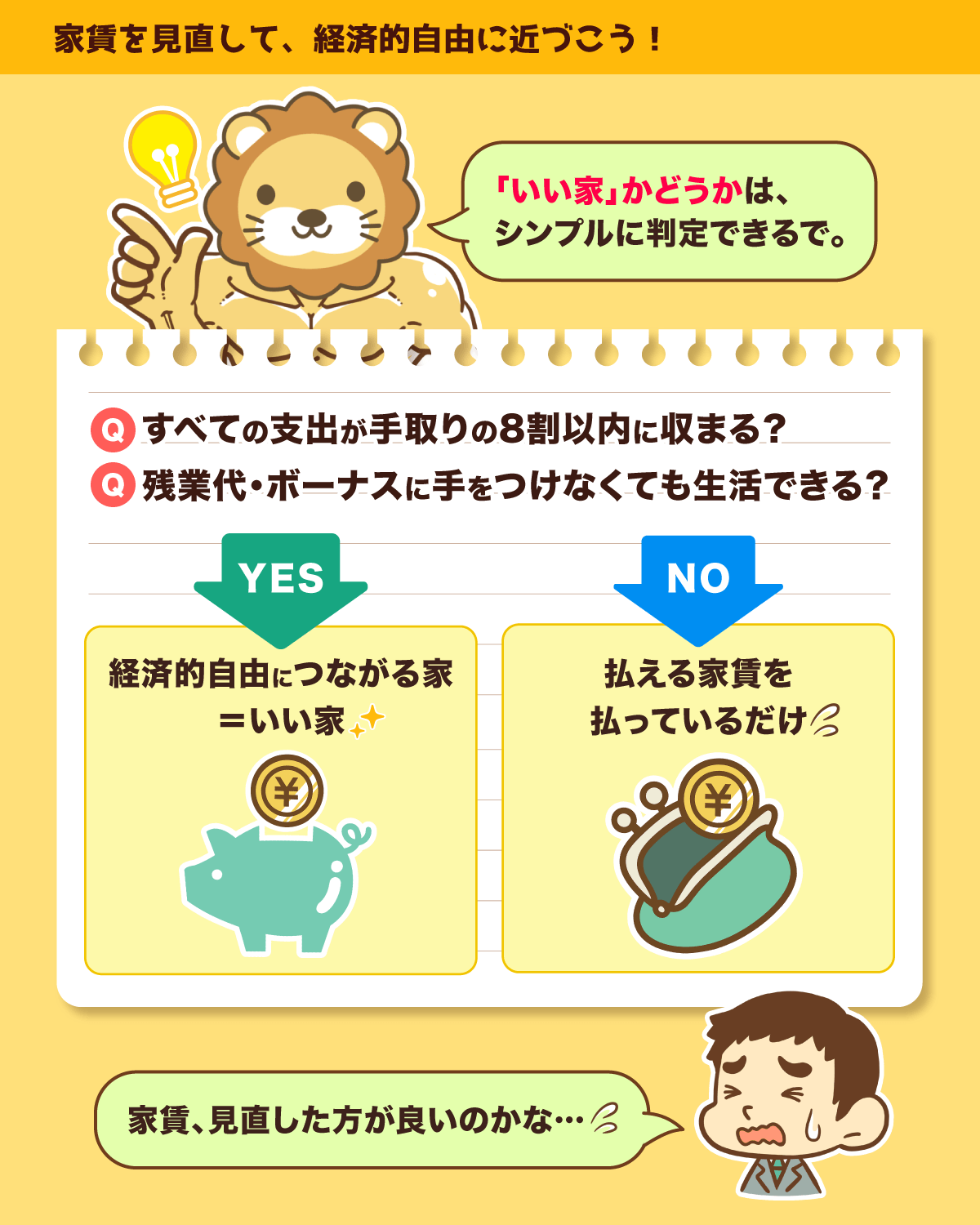

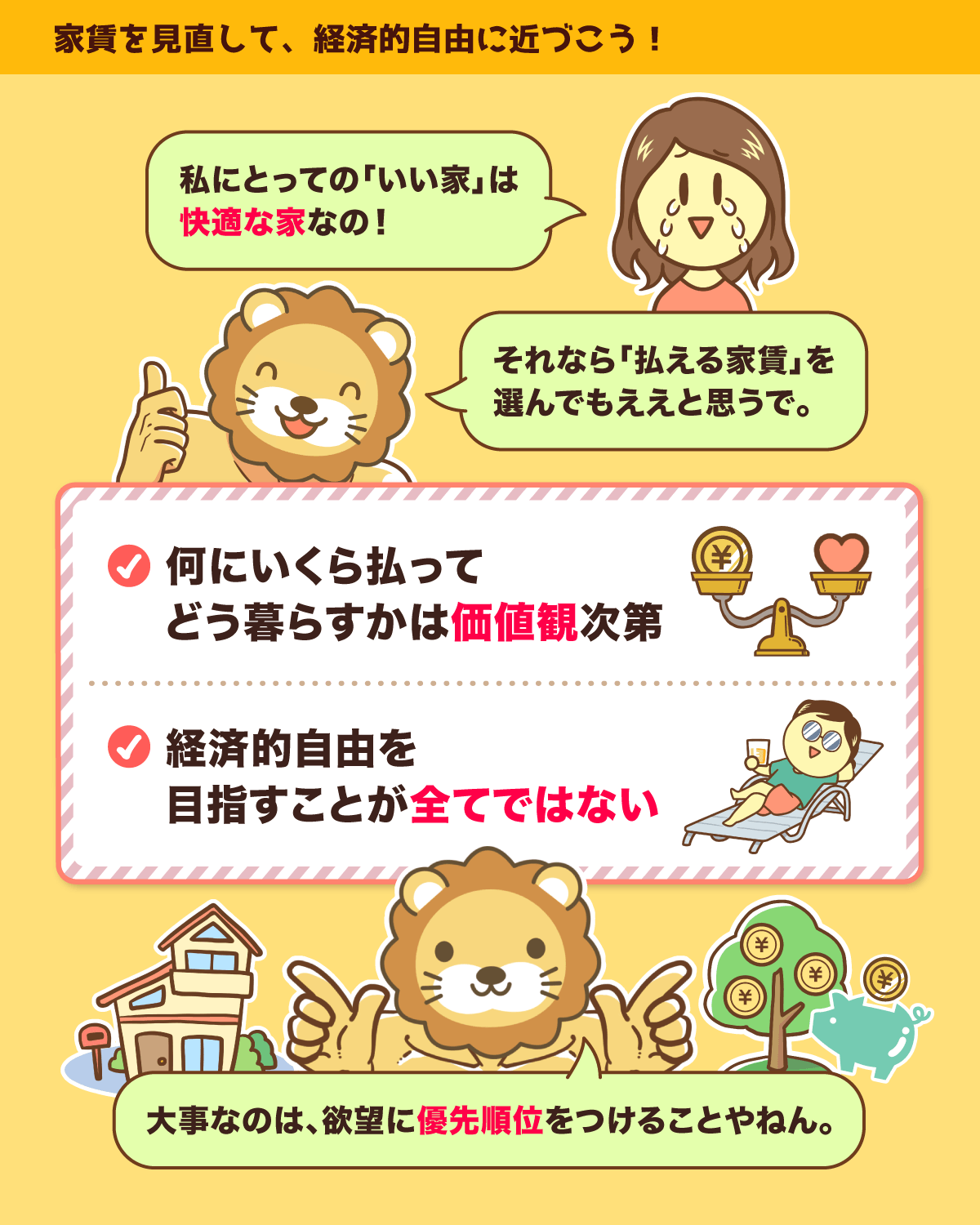

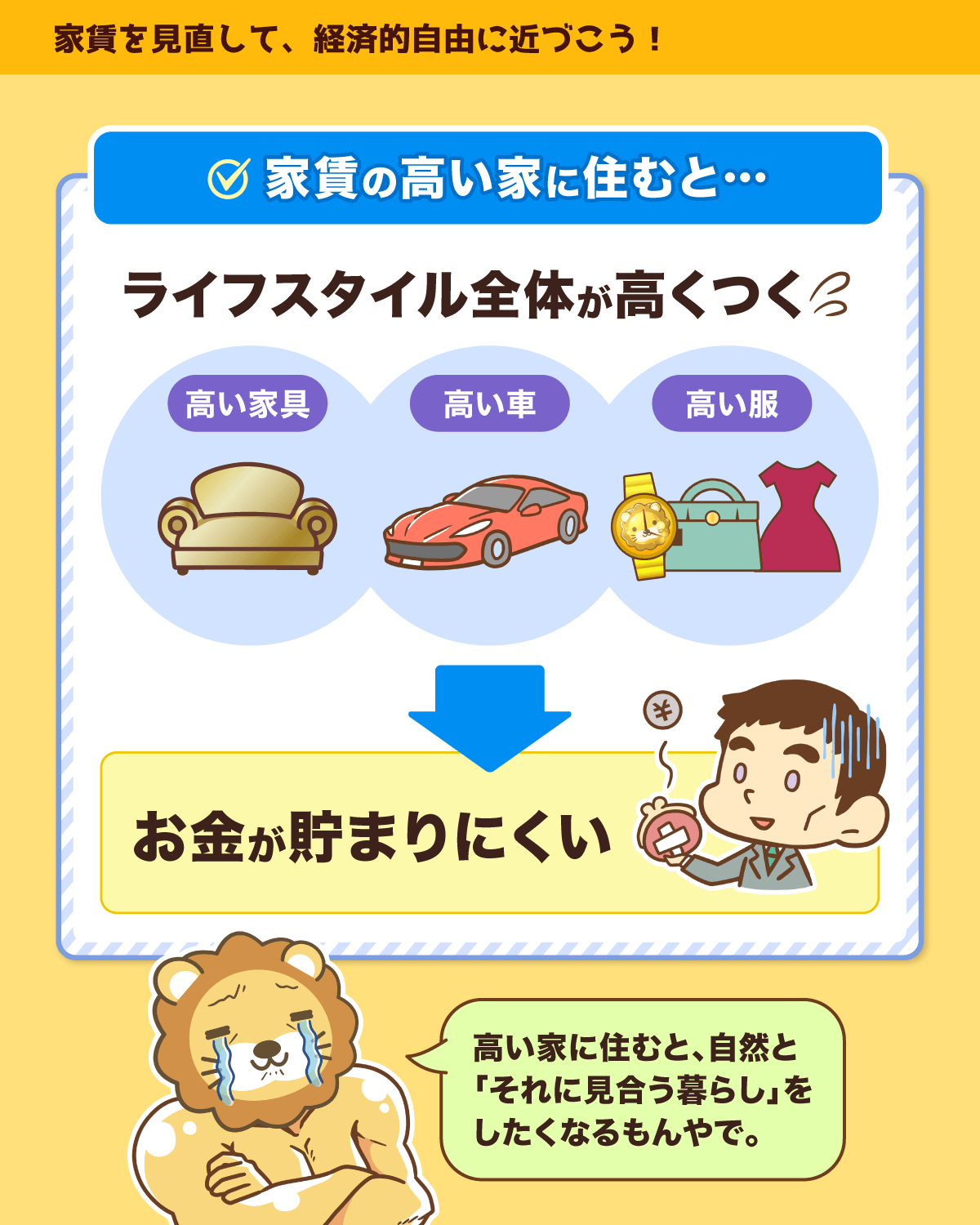

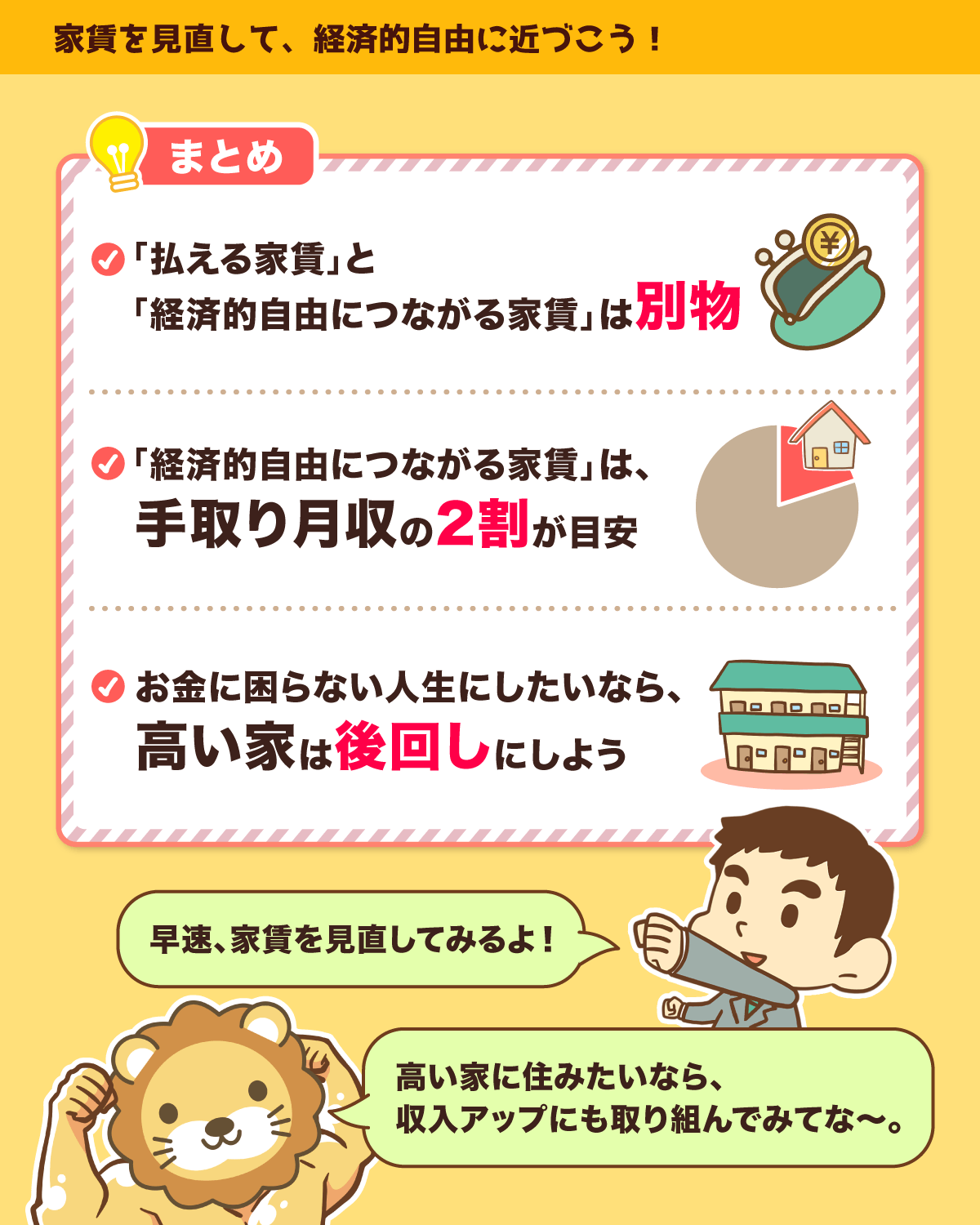

適正な家賃は月収の何割?

みんなは「適正な家賃」って聞くと、手取り月収の3割くらいを想像するんちゃうかな。

でも「払える家賃」と「経済的自由に繋がる家賃」はまったく別物やで。

快適な家に住みたい → 払える家賃で住む

経済的自由を手に入れたい → 収入の2割を目安にする

「収入は少なく見積もる」のは家計管理の基本やな。

「経済的自由を手に入れたい!」という人は、適正な家賃についてあらためて考え直してほしい

蓄財が進めば、今までは考えられなかったような「家賃の高い家」にも住めるようになるはずやで。

関連動画

→ 【経済的自由に繋がる家賃】家を借りる前に正しい予算を認識しよう

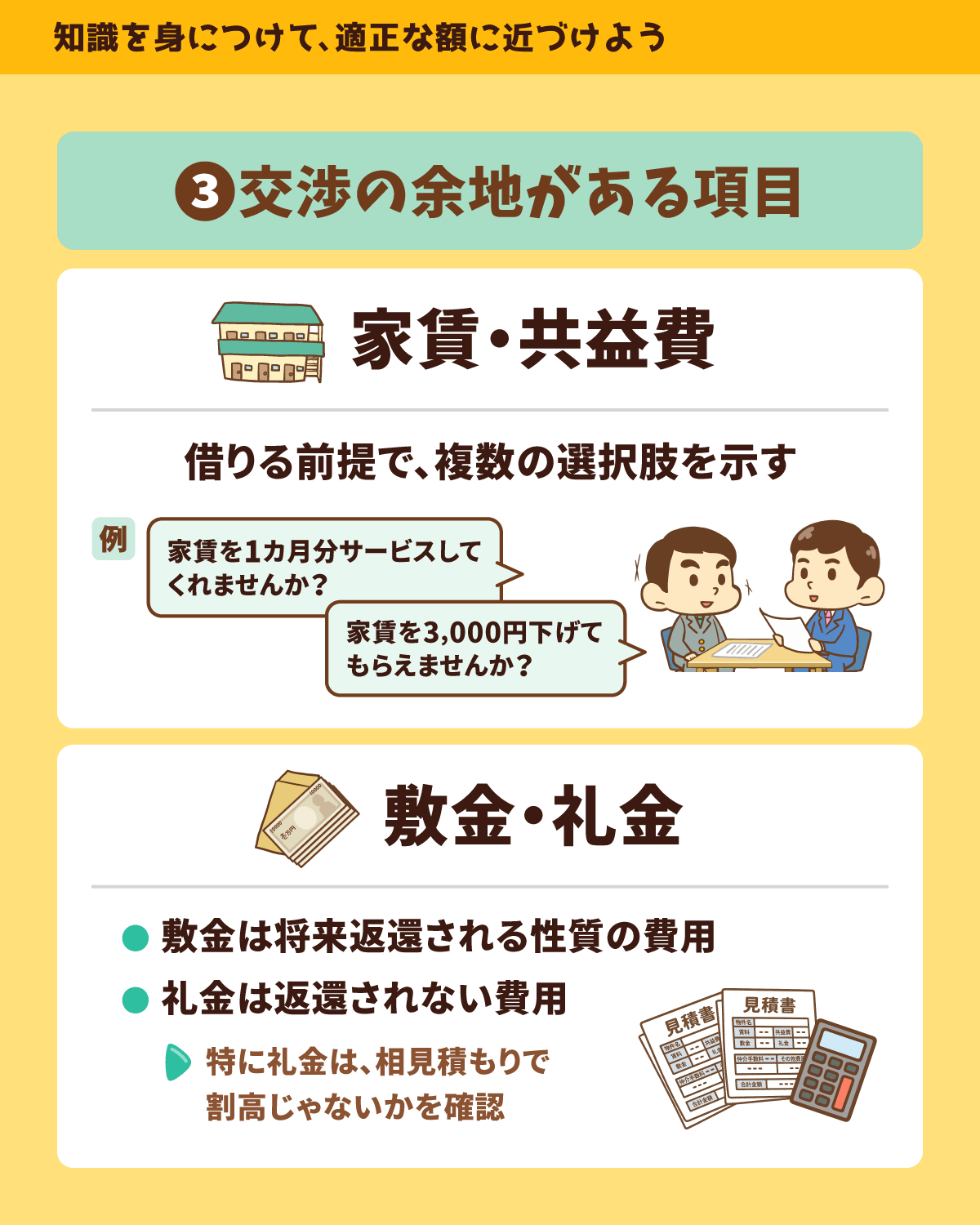

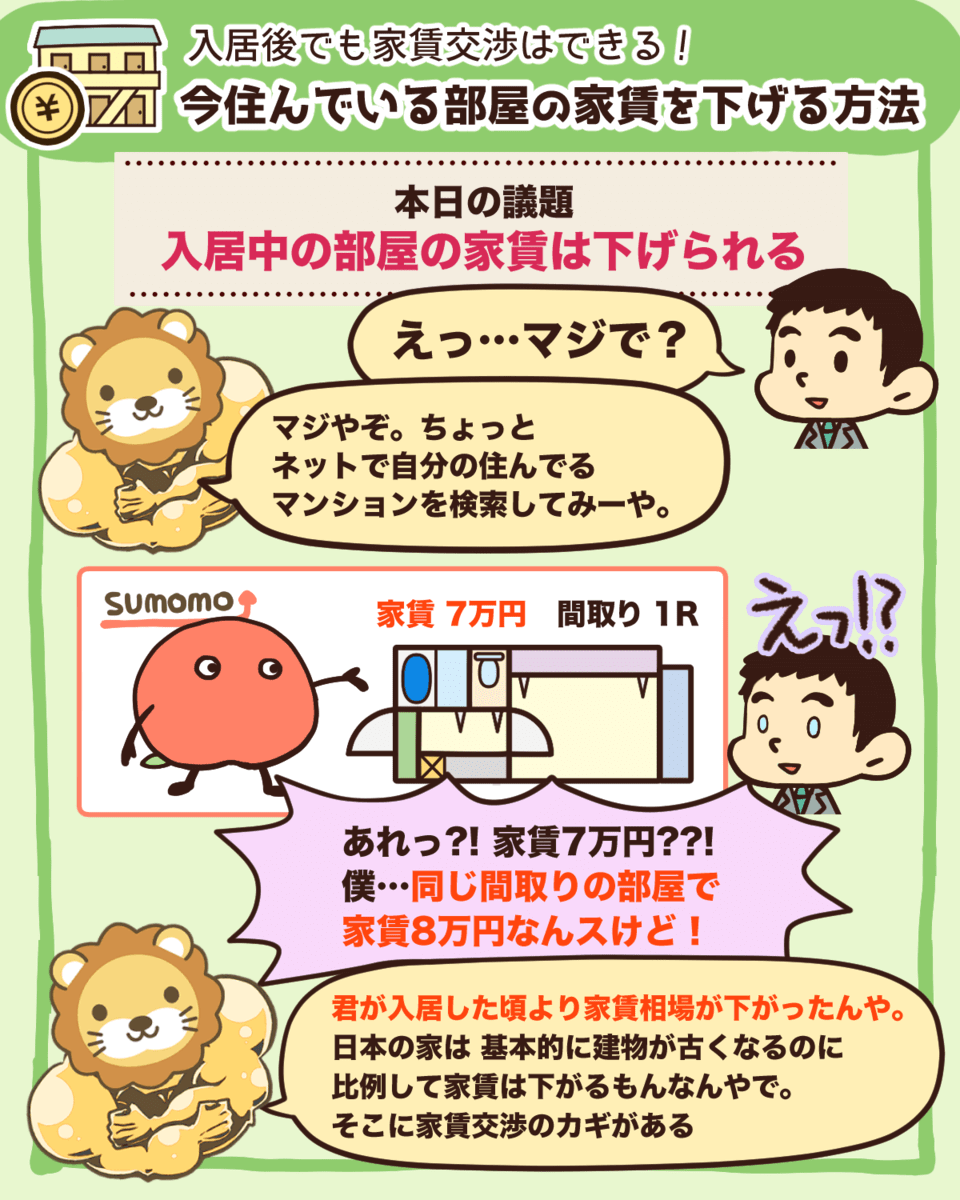

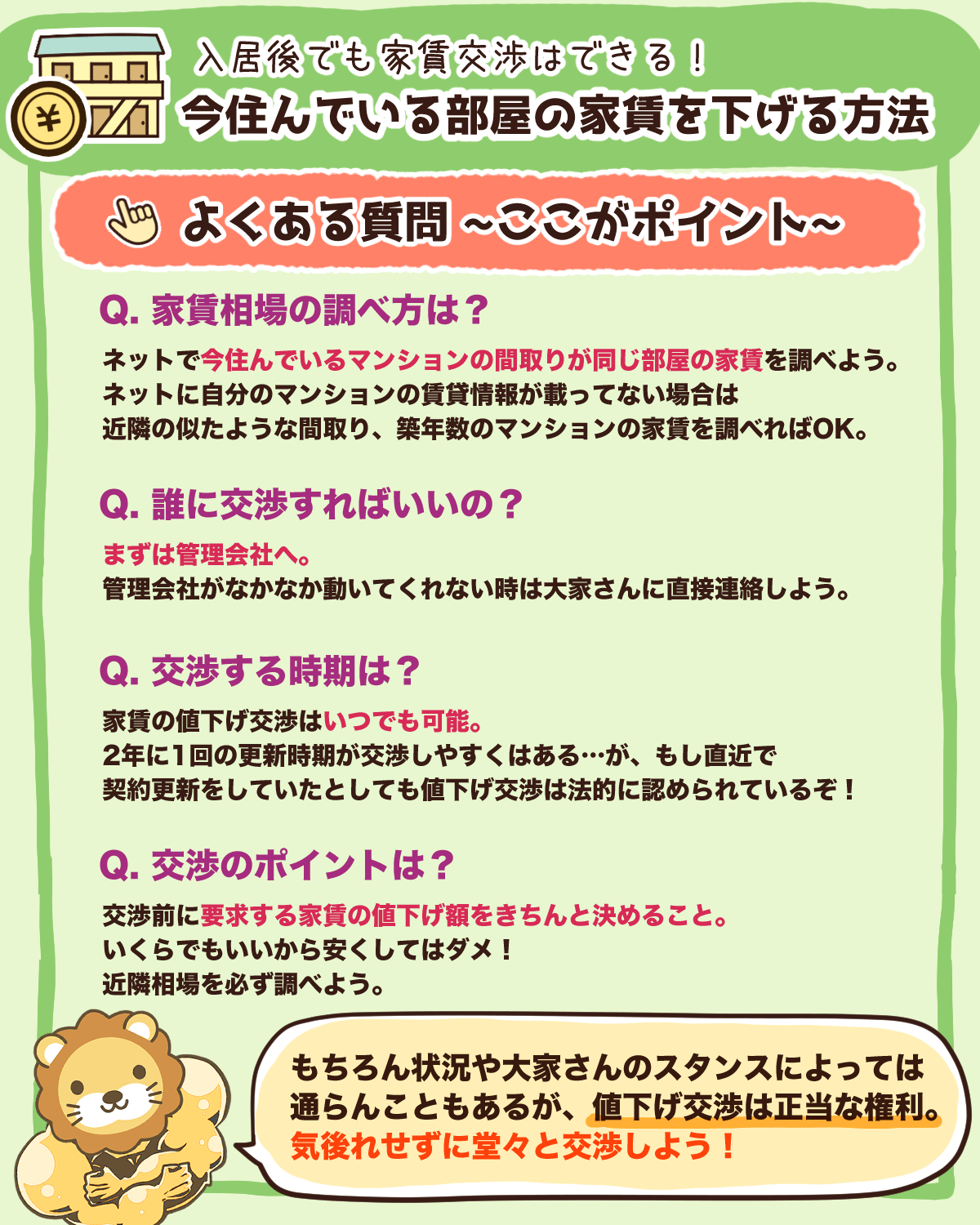

賃貸物件の家賃を下げる方法

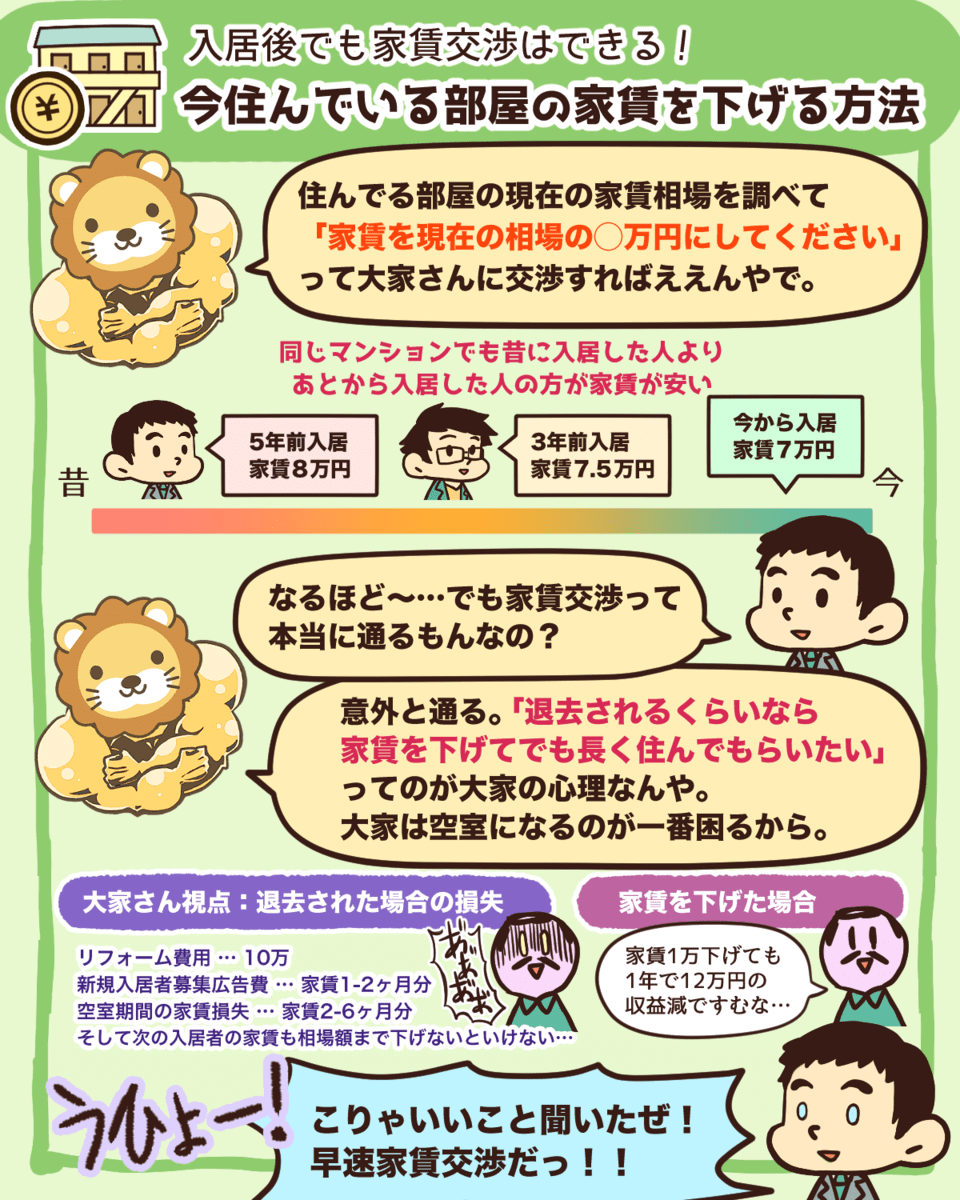

今住んでる部屋の家賃は下げれる可能性があるからチェックや。

よほど人気の地区や物件でない限り年々家の家賃は下がる。

自分のマンションや周辺地域の相場をチェックして下がってたら家賃交渉をしてみると良い^^

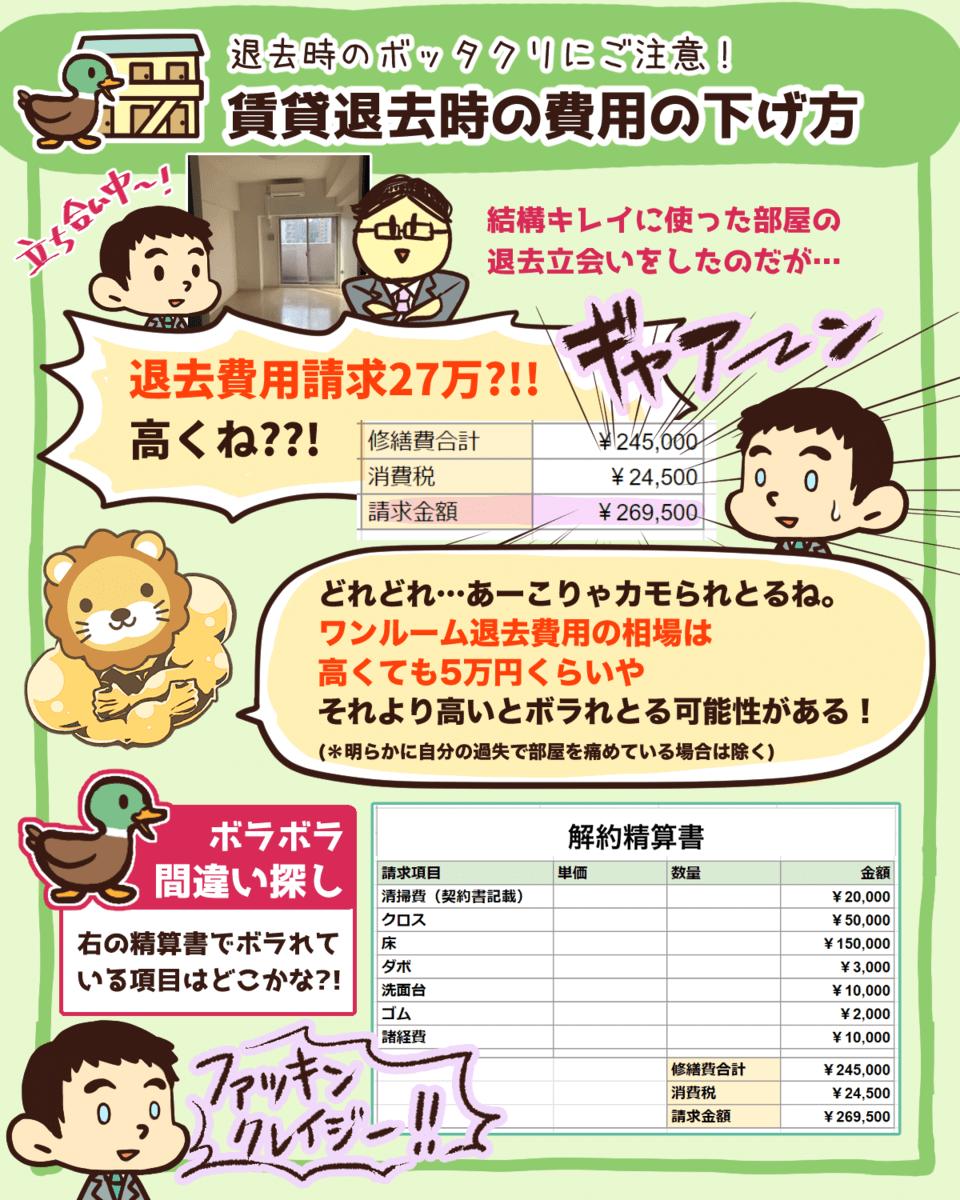

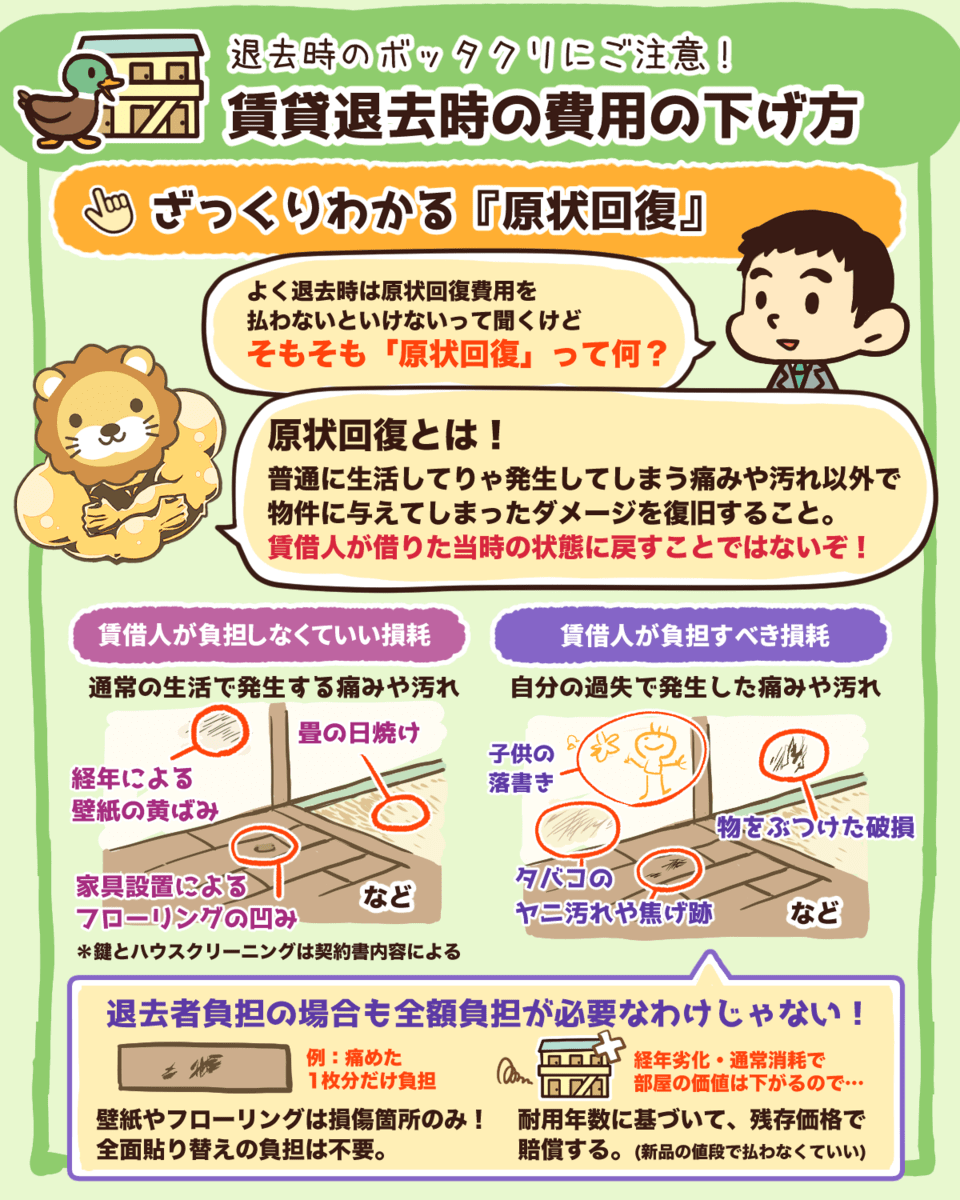

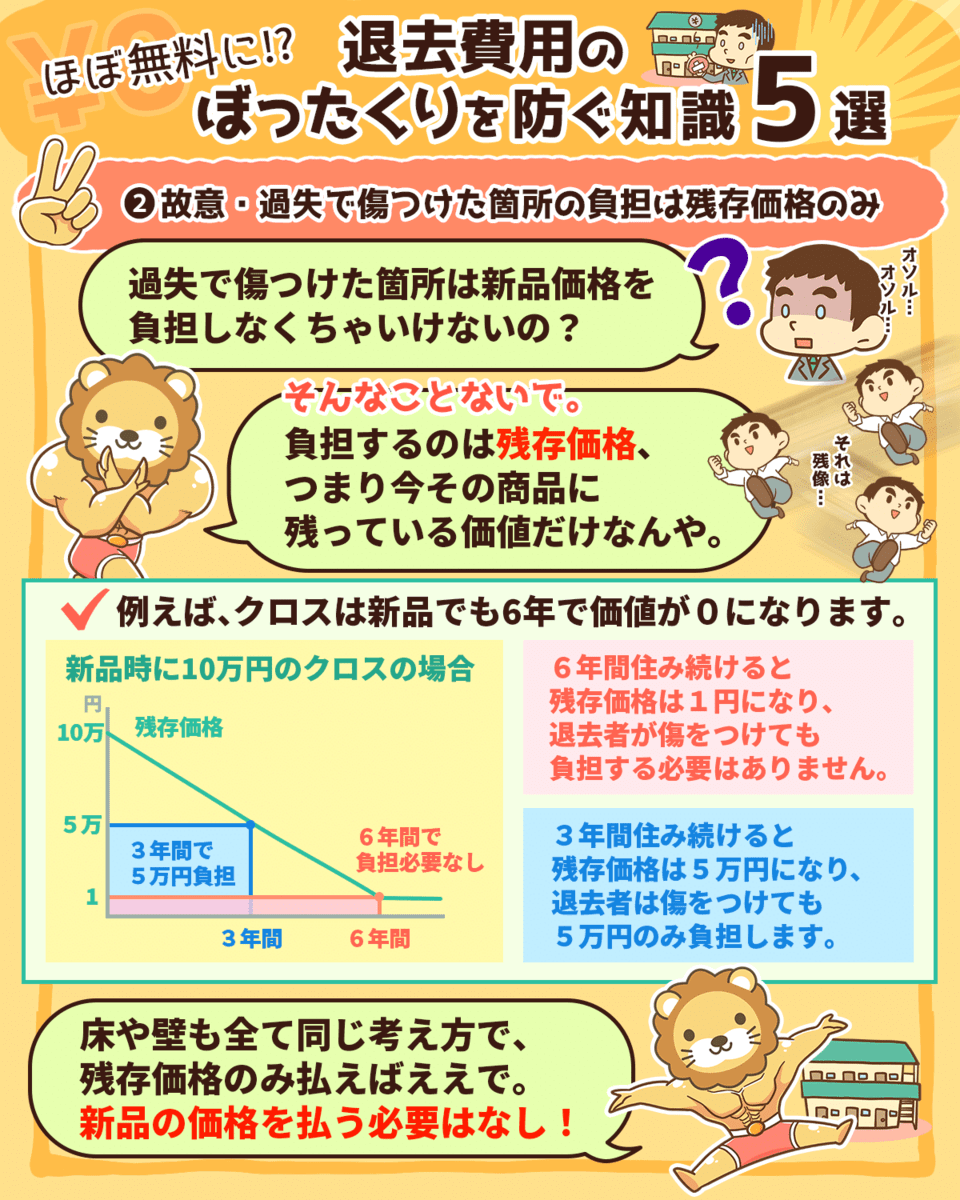

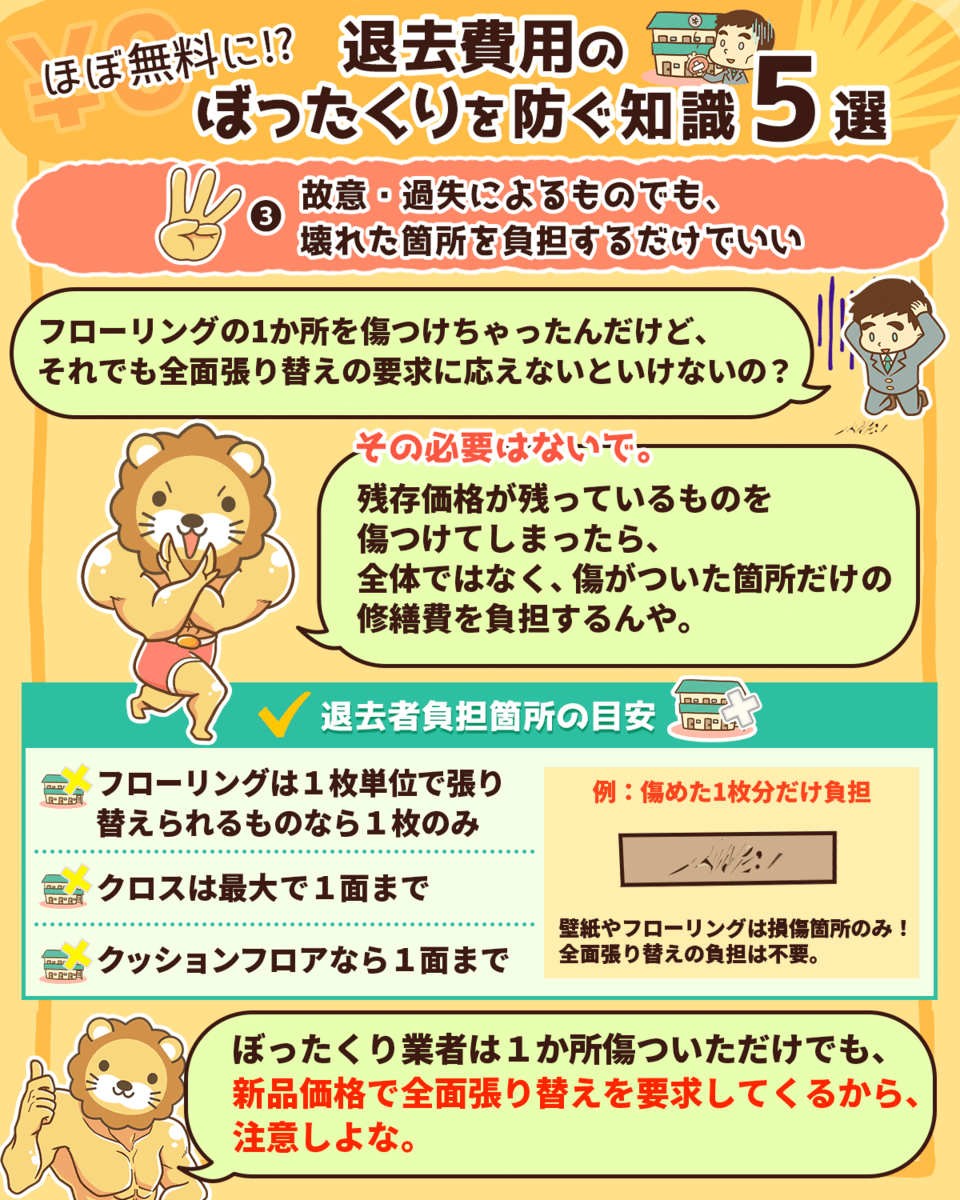

賃貸の退去費用を下げる方法

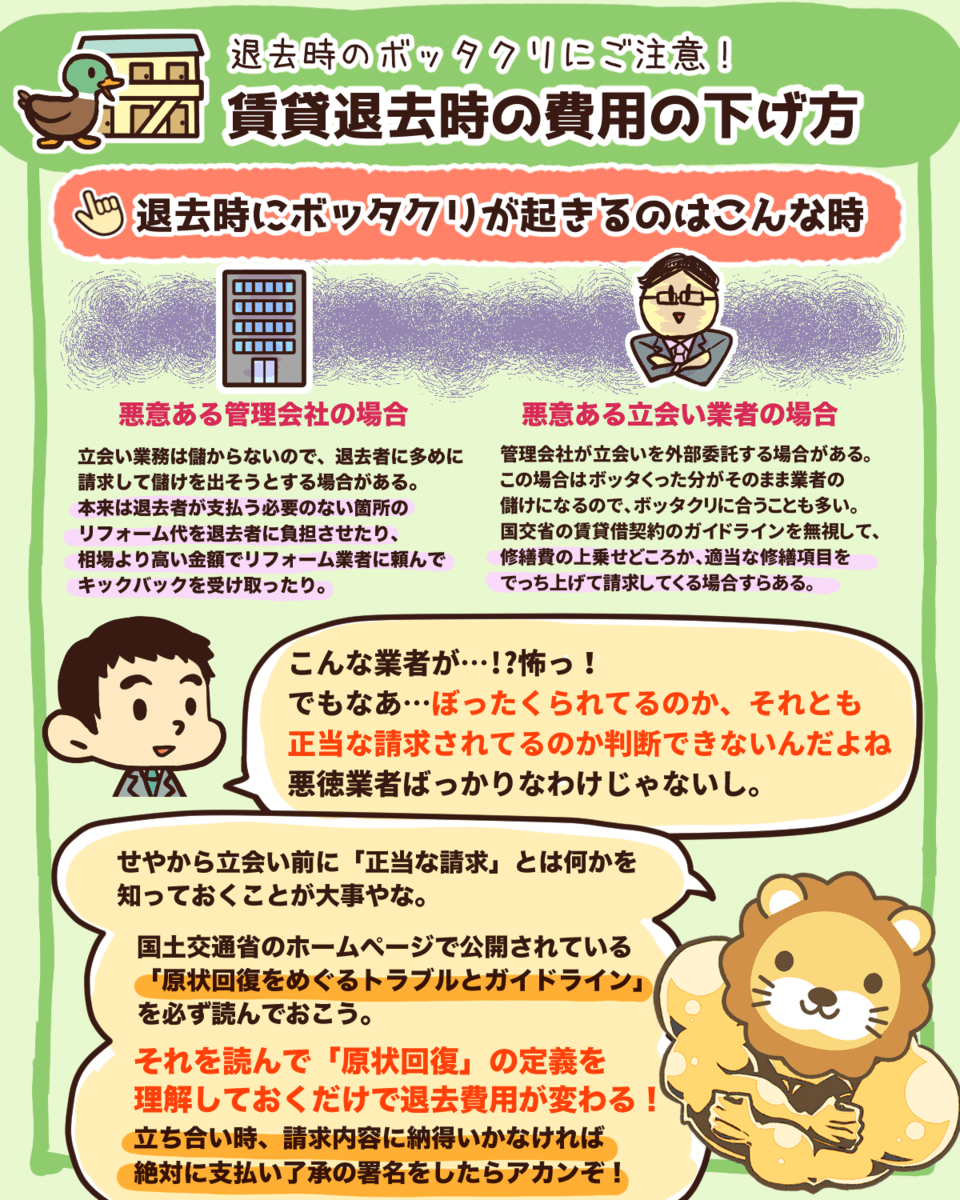

賃貸物件を退去する時はボッタクリ請求に注意。

図解は実際にあった請求事例や。

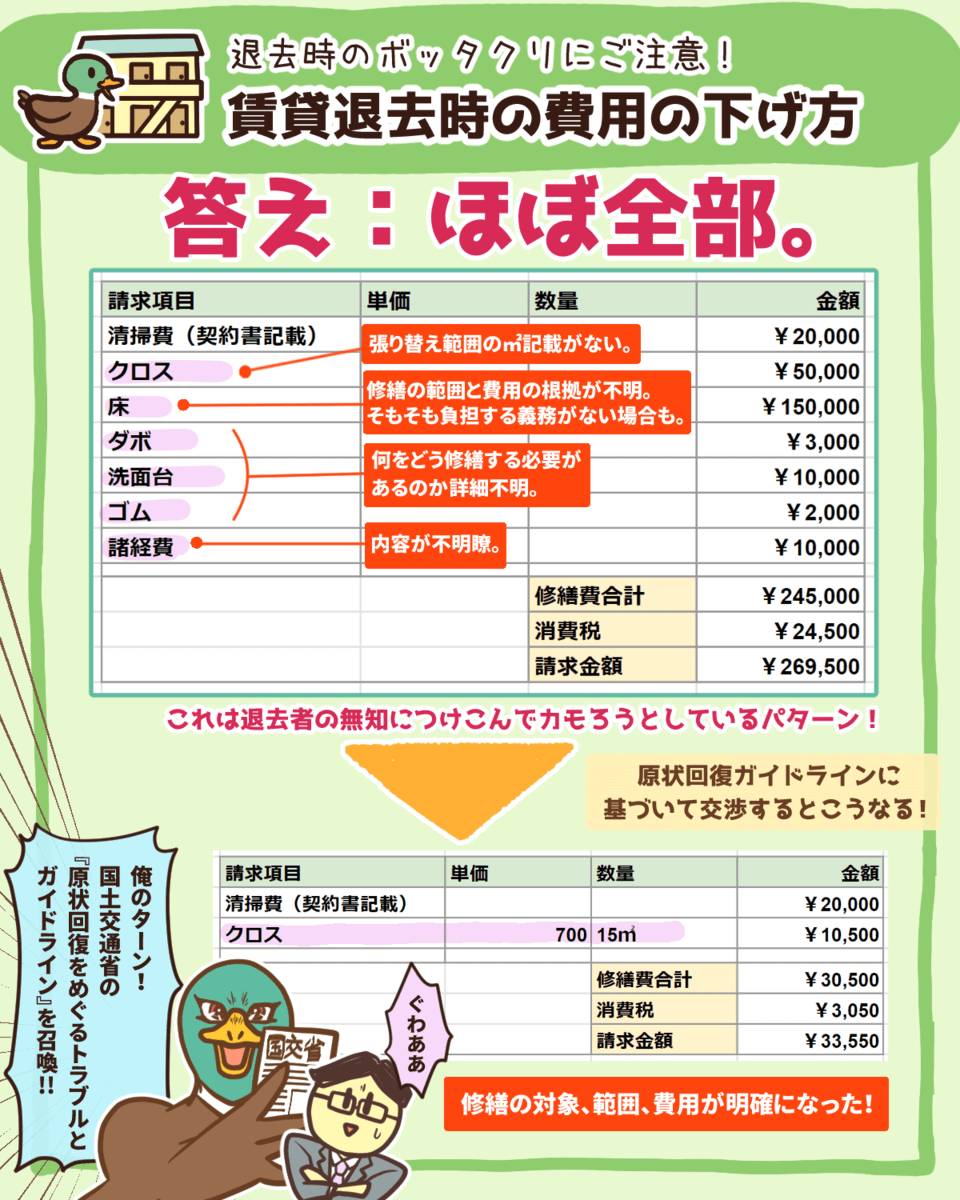

原状回復とは借りた当時の状態に戻す事ではないと国土交通省のガイドラインにも定められている。

長く住めば住むほど借主負担の割合は少なくなると覚えておこう^_^

特に女性の退去立会いや直接交渉は怖い思いをする事もあるのでメッセージでやりとりがおすすめ^^

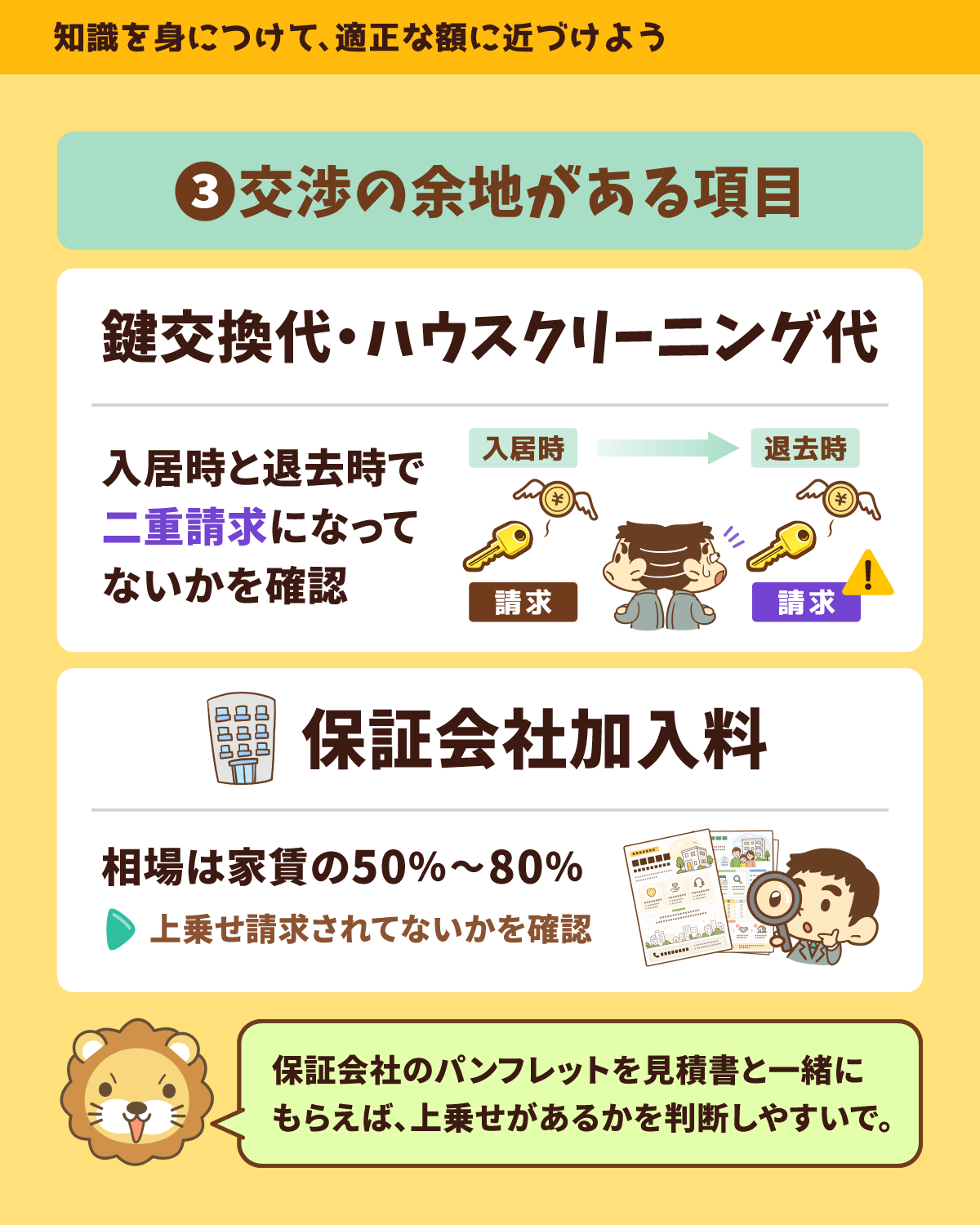

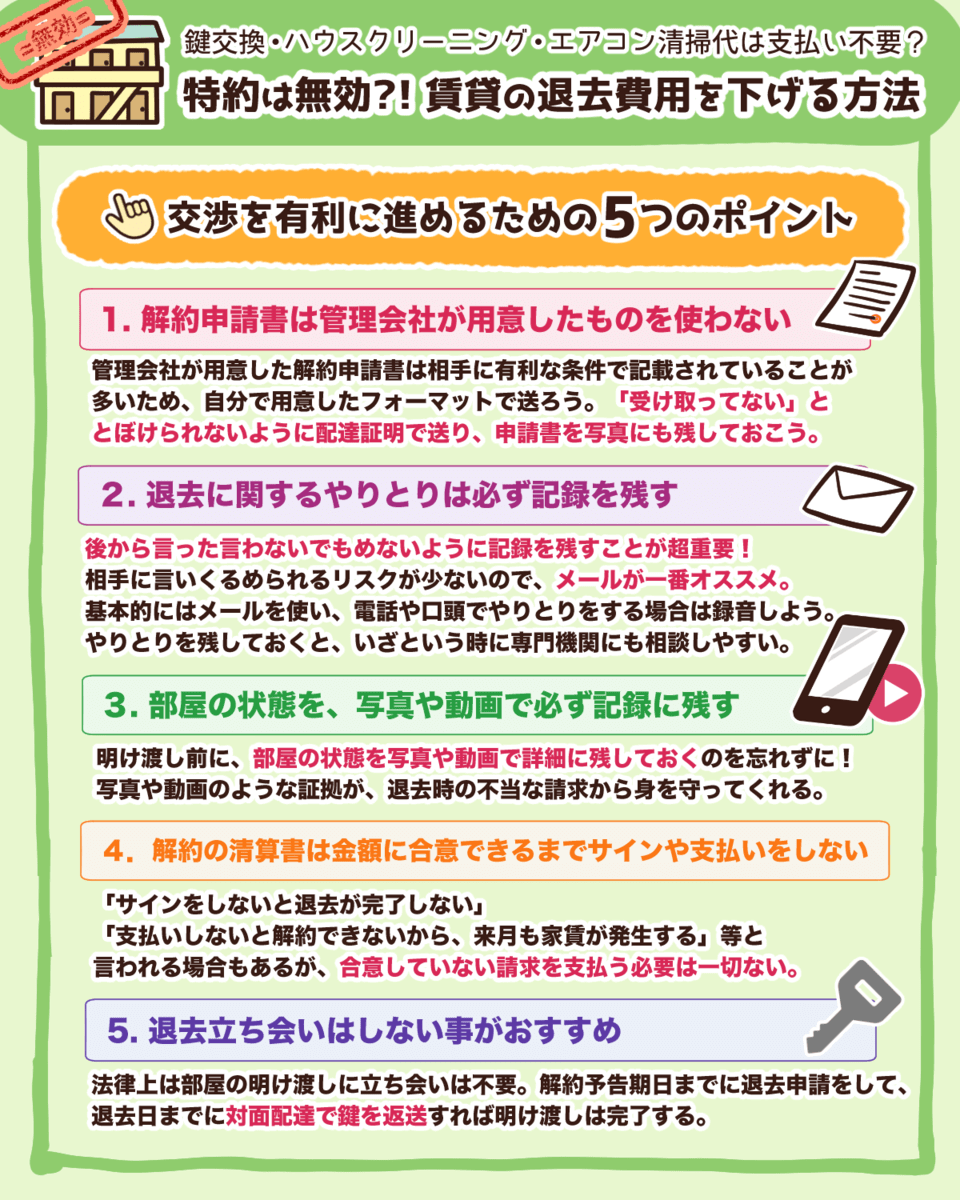

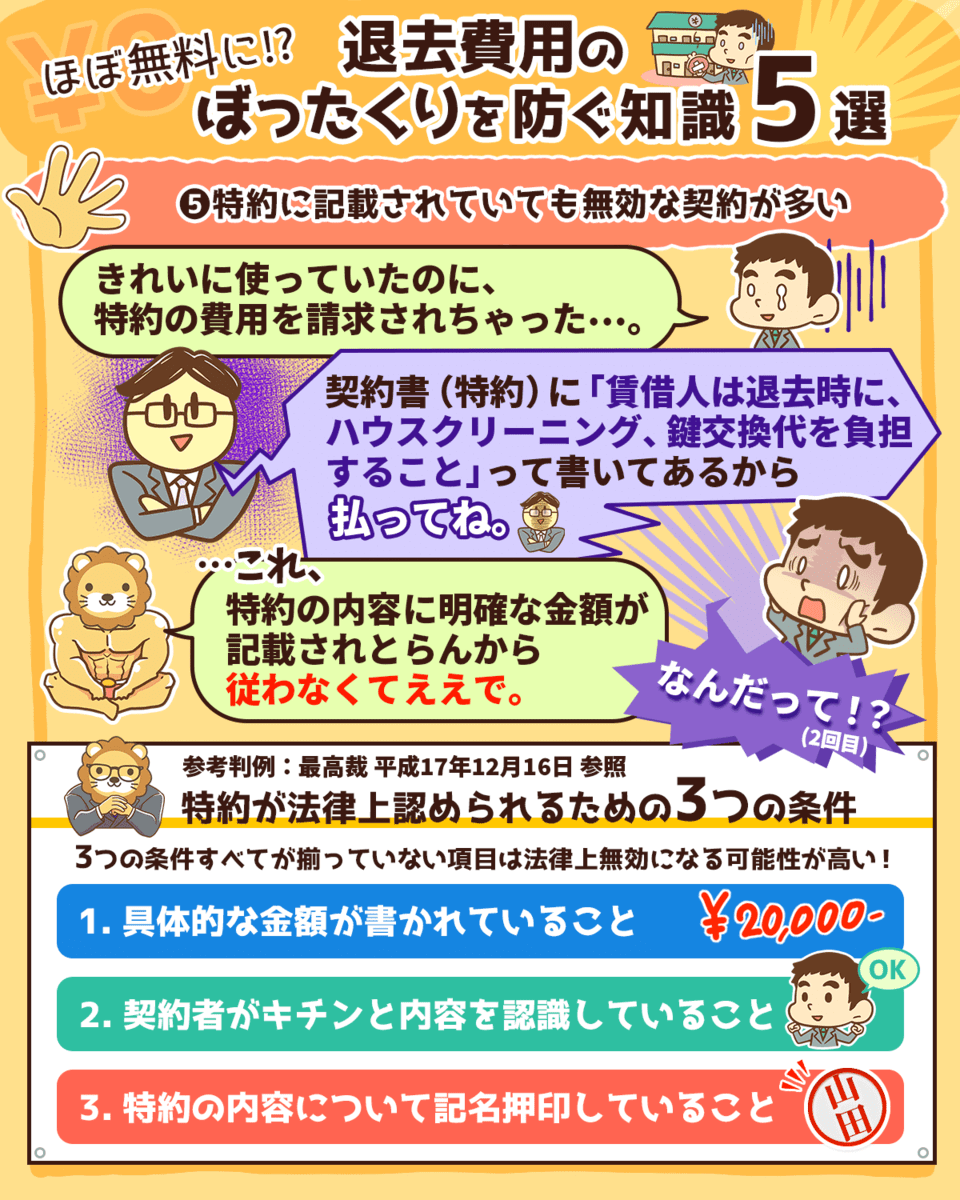

特約は無効?!賃貸の退去費用を下げる方法

賃貸の退去費用を下げる方法その②

鍵交換、ハウスクリーニング、エアコン清掃代は特約に書いてあっても無効にできる事が多いで^_^

「やり取りを履歴に残す事」「退去立会いはしないか、立会い時サインをしない事」が重要。

交渉を有利に進めるポイントも合わせて解説したで^^

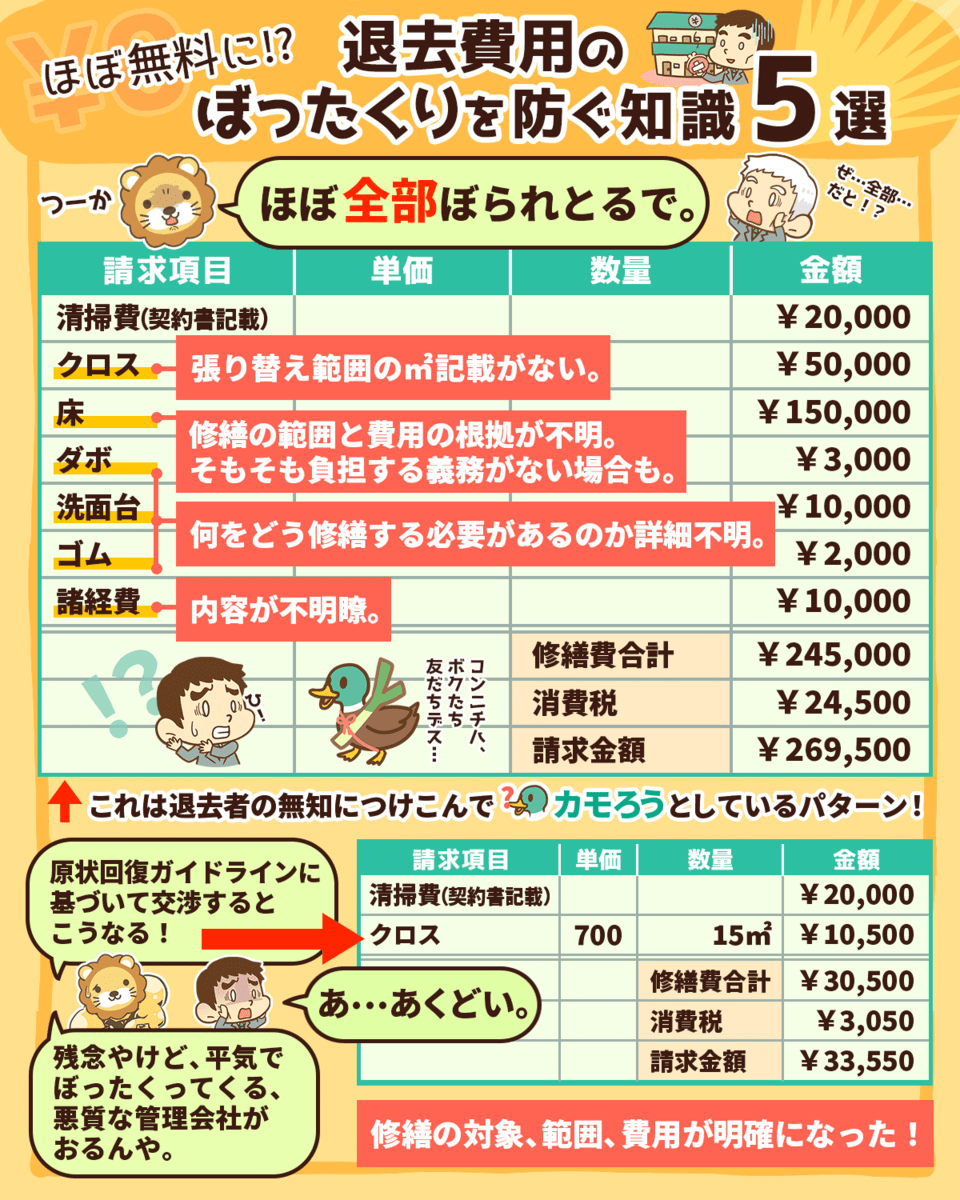

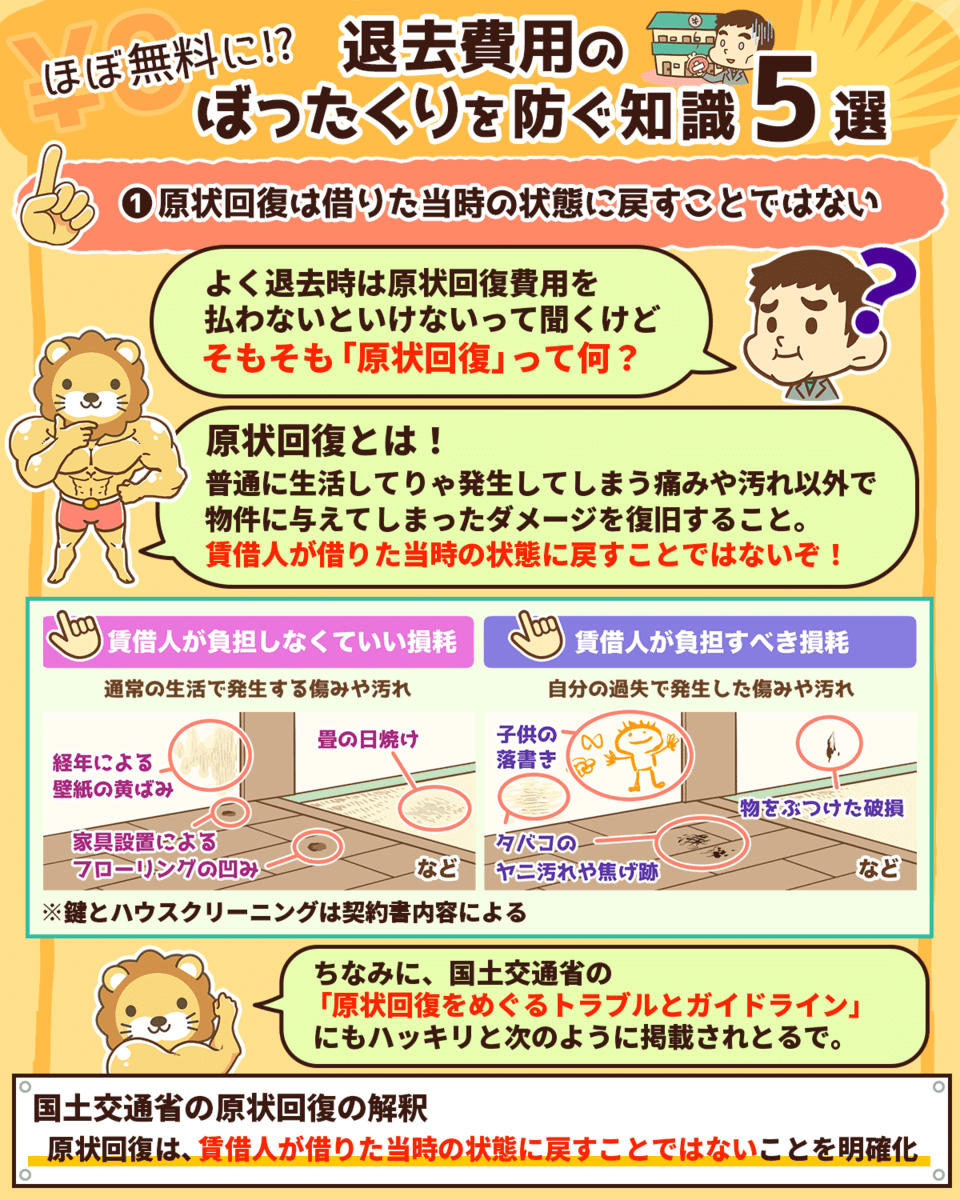

退去費用のぼったくりを防ぐ知識5選

退去費用は、賃貸物件で特に多いトラブルの1つや。

- クロスの全面張り替え代

- フローリングの新品交換代

- 鍵交換代

こんな名目を請求されとったら、ぼったくりの可能性があるから要注意やな。

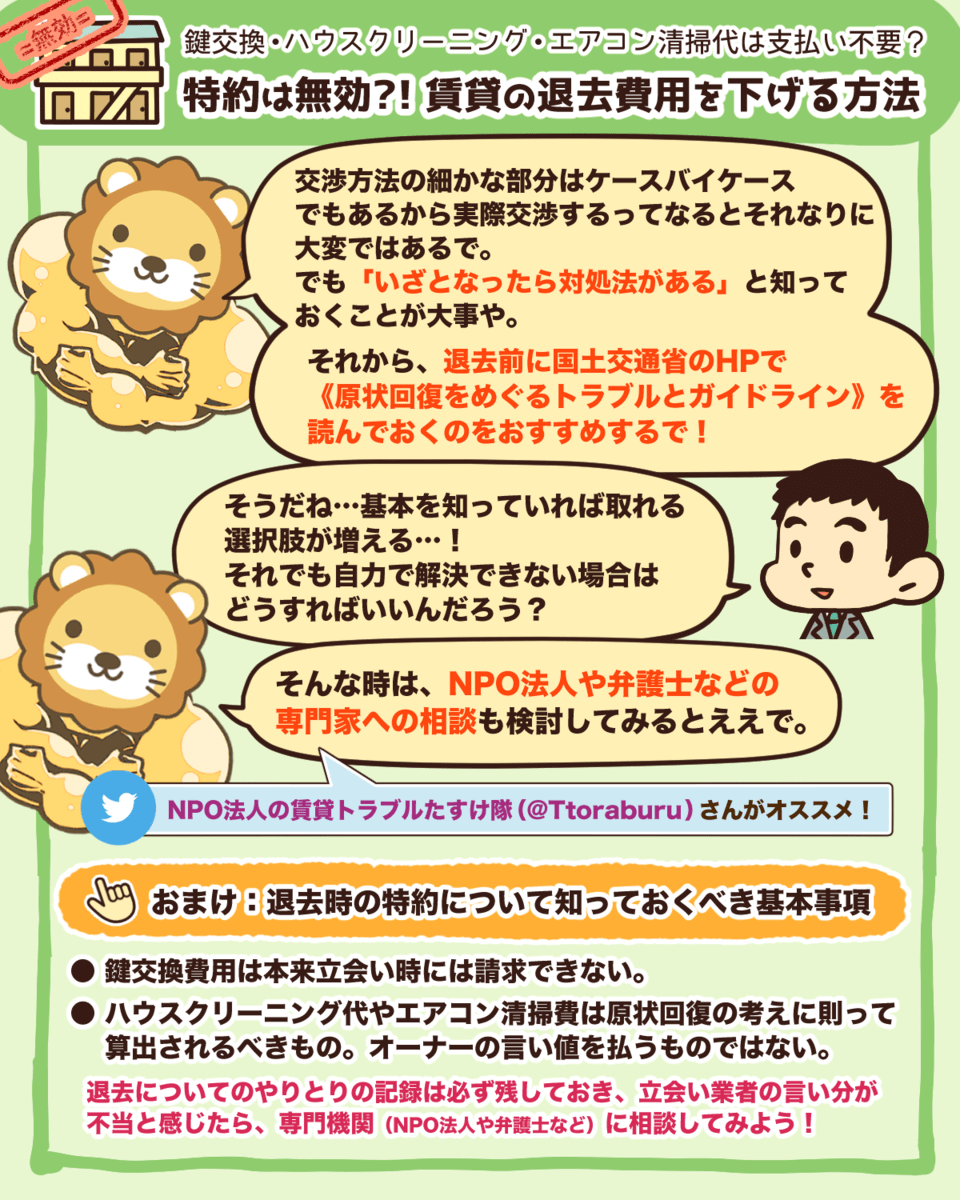

退去費用を安くできる理由を知っておけば、未来に起こる可能性のある退去費用トラブルを未然に防ぐことができるで^^

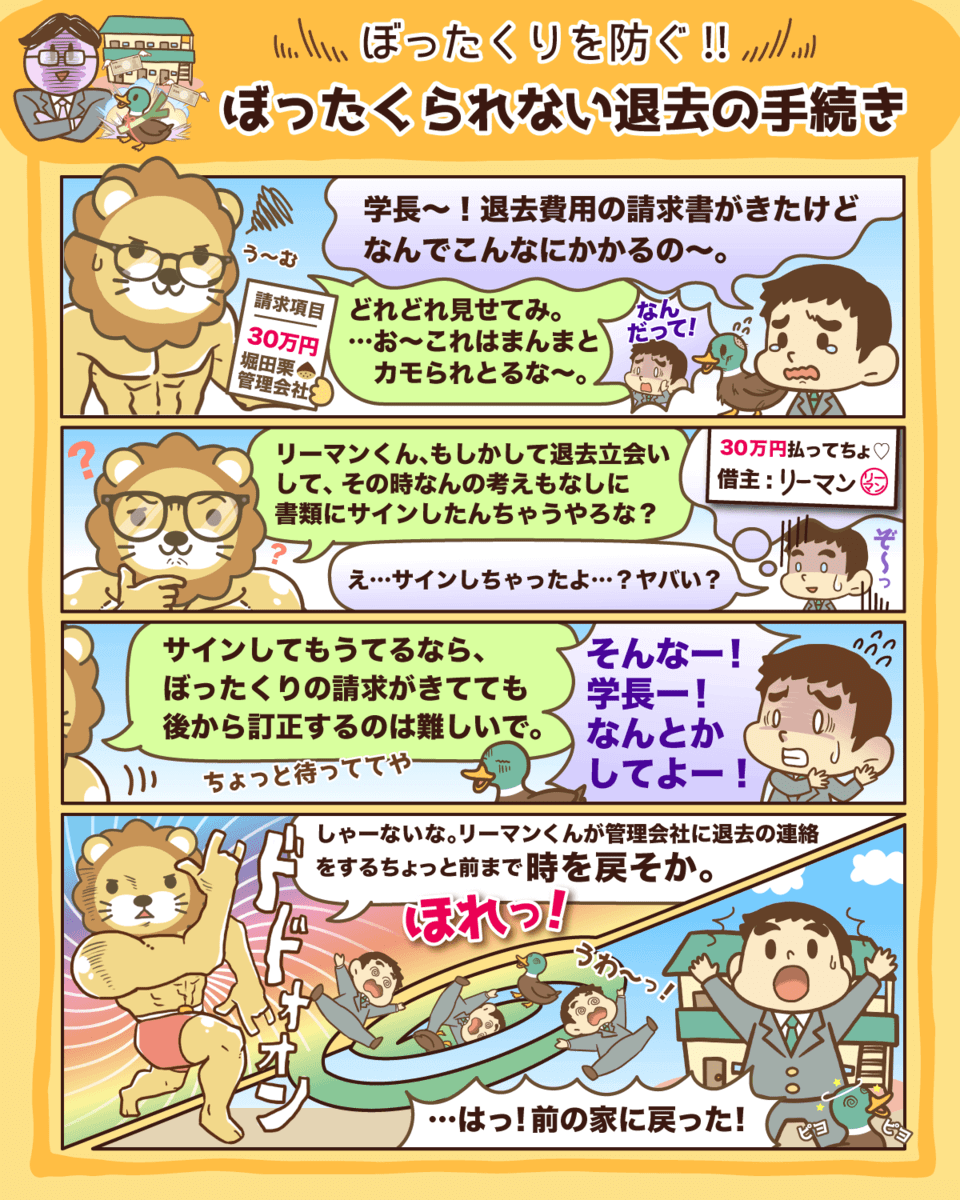

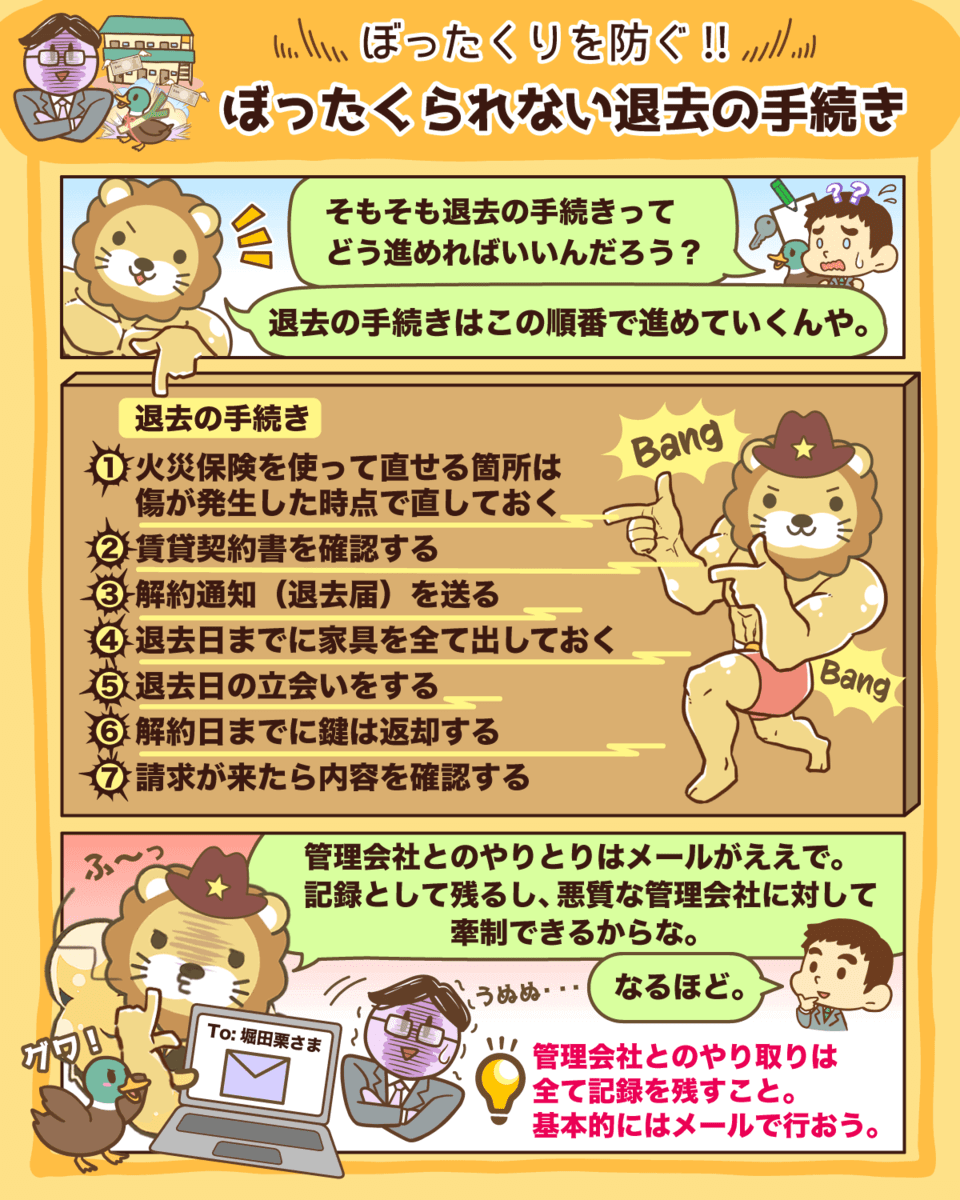

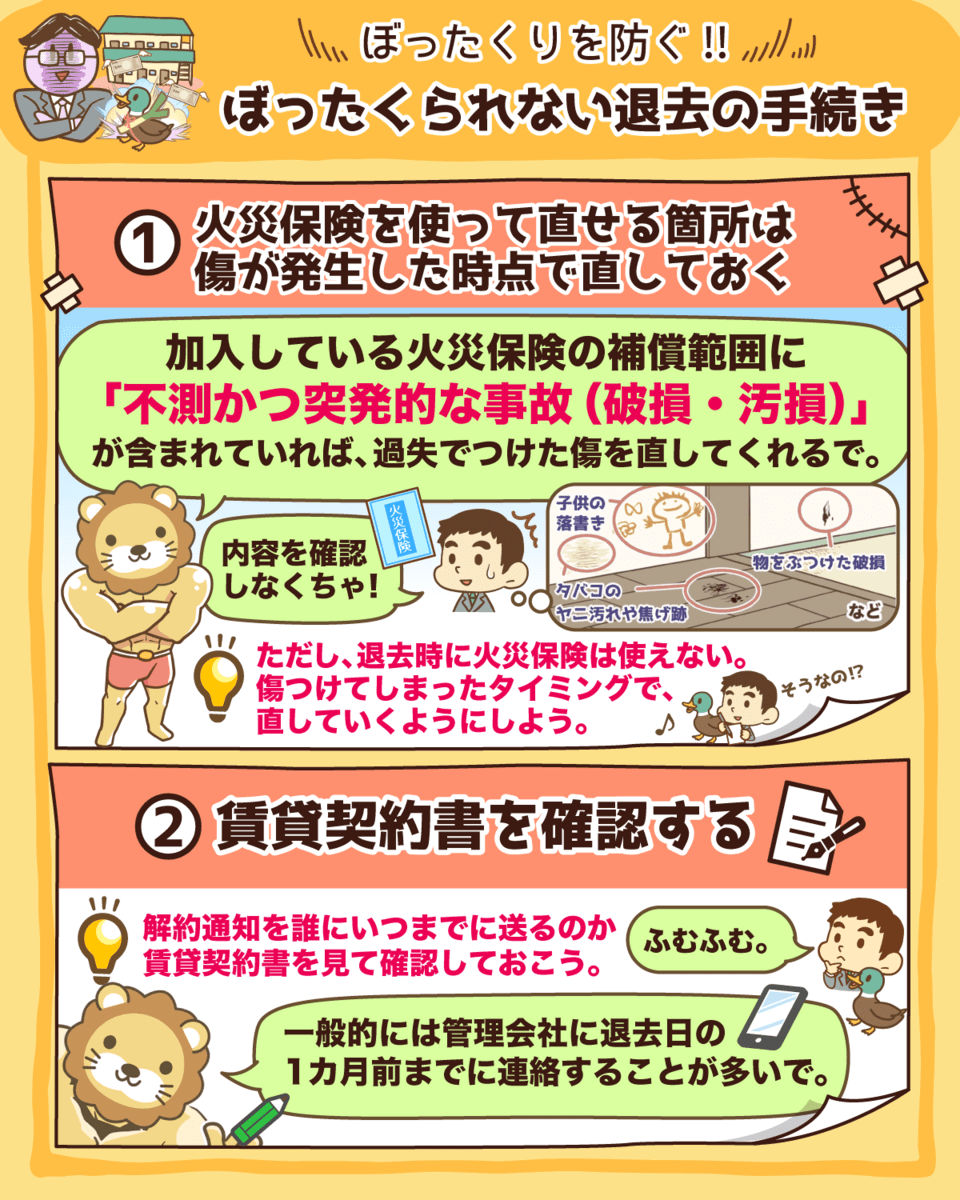

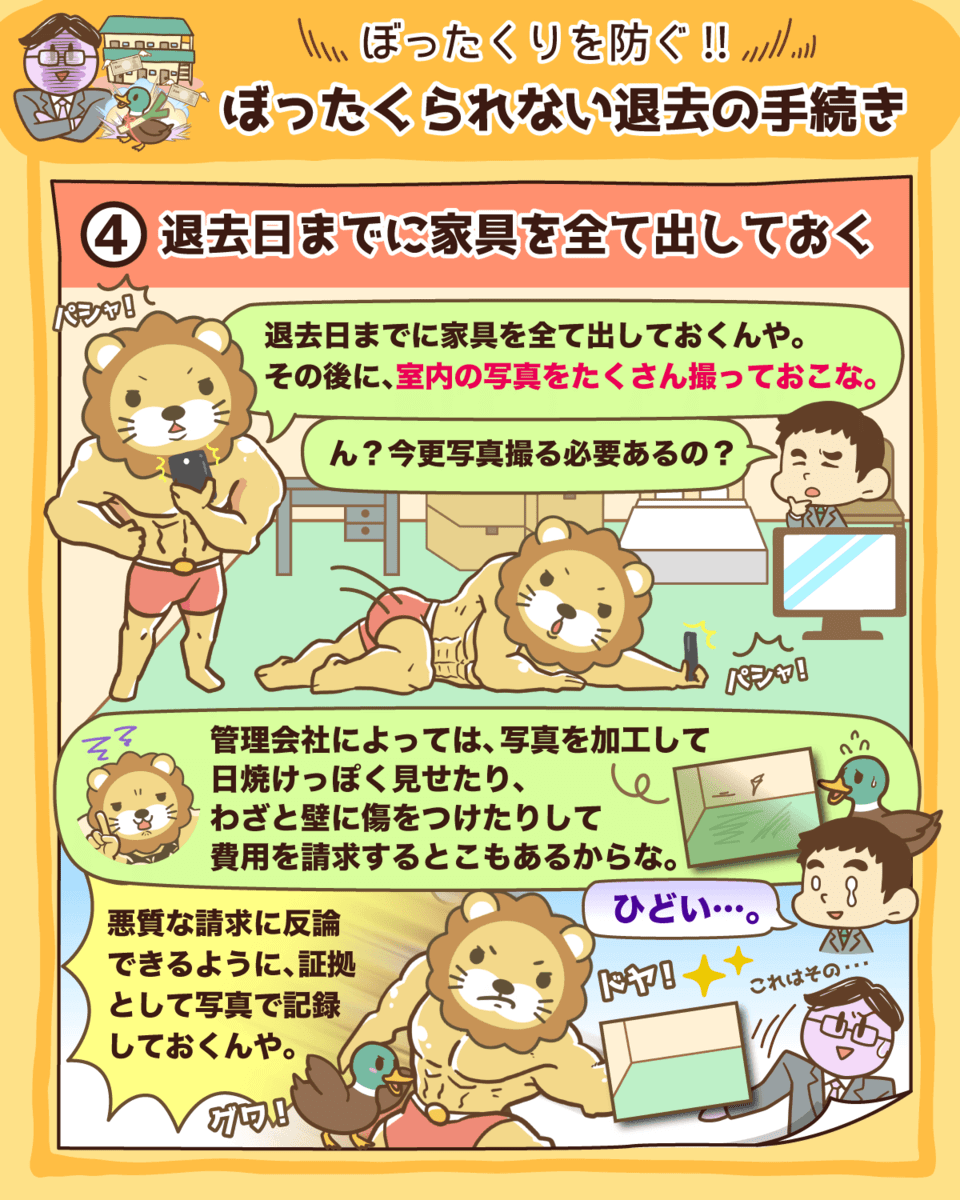

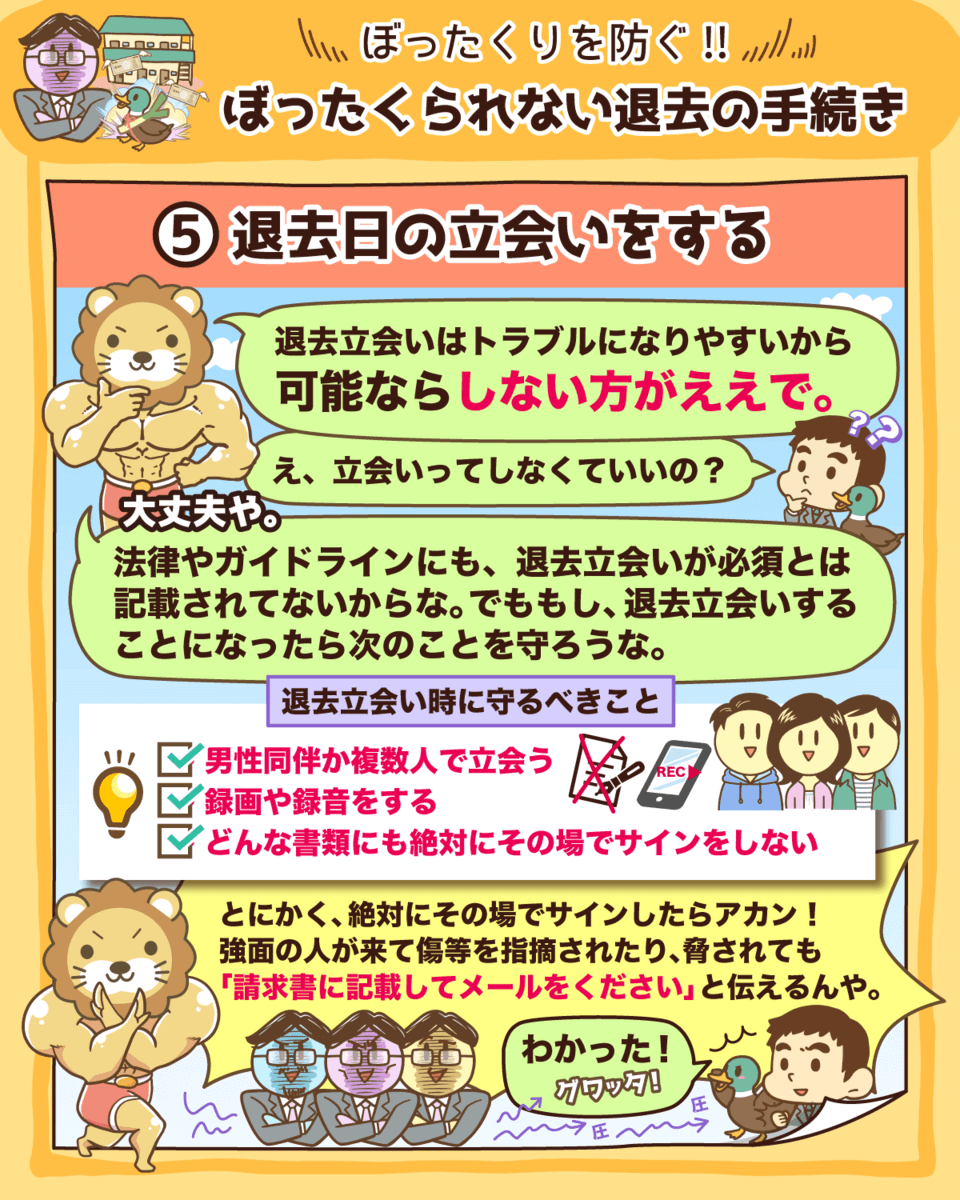

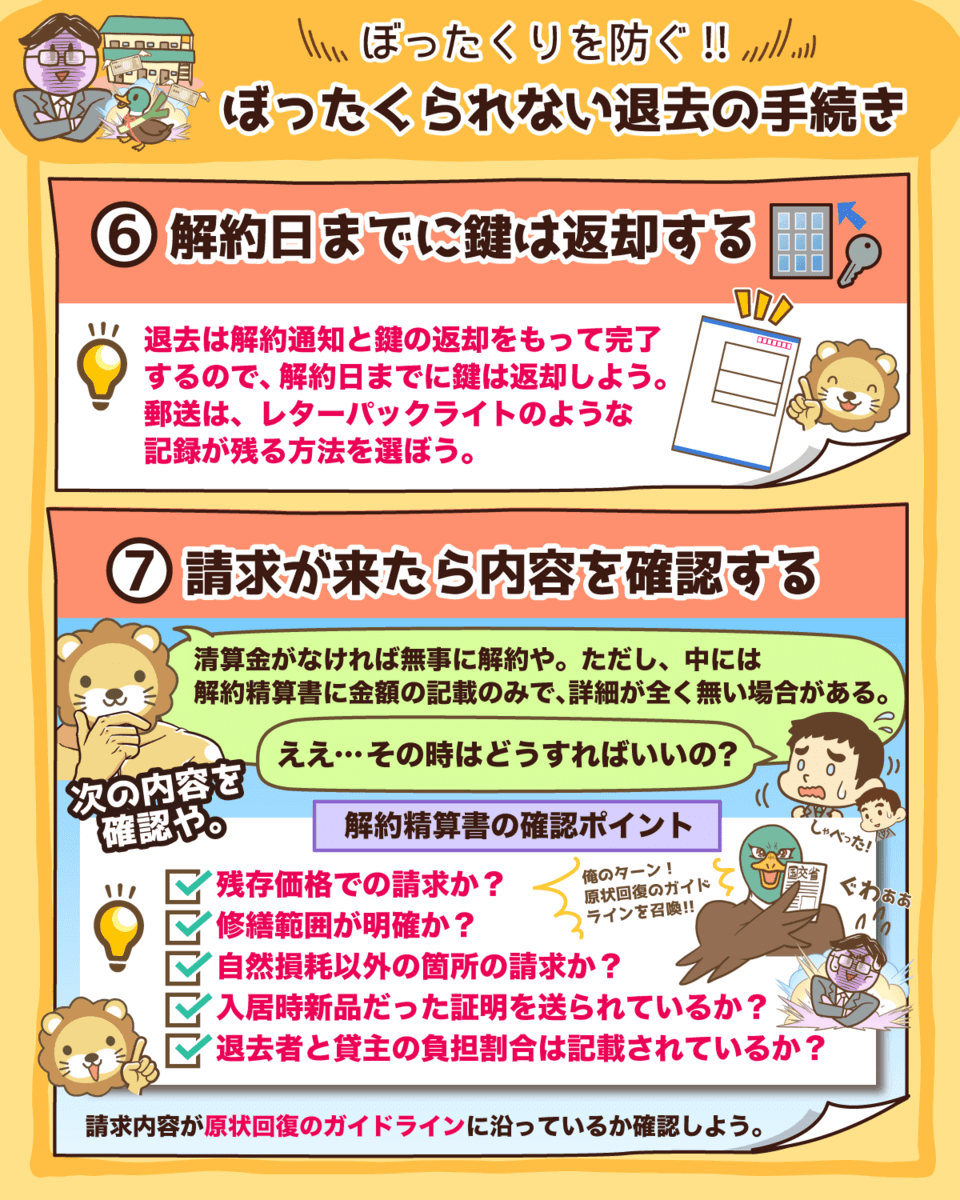

ぼったくられない退去の手続き

退去費用は、原状回復のガイドラインに沿うとかからないケースがほとんどや。

せやけど、退去費用の知識がないと、悪質な管理会社に大金をぼったくられてしまうケースもある。

ぼったくられないためにも、退去費用の手続きの時は次の2つを必ず守ろうな^^

- やり取りはメールで記録すること

- 退去立会いの場でサインしないこと

もっと詳しく知りたい!という人は、ぜひ以下の記事も読んでみてな~!

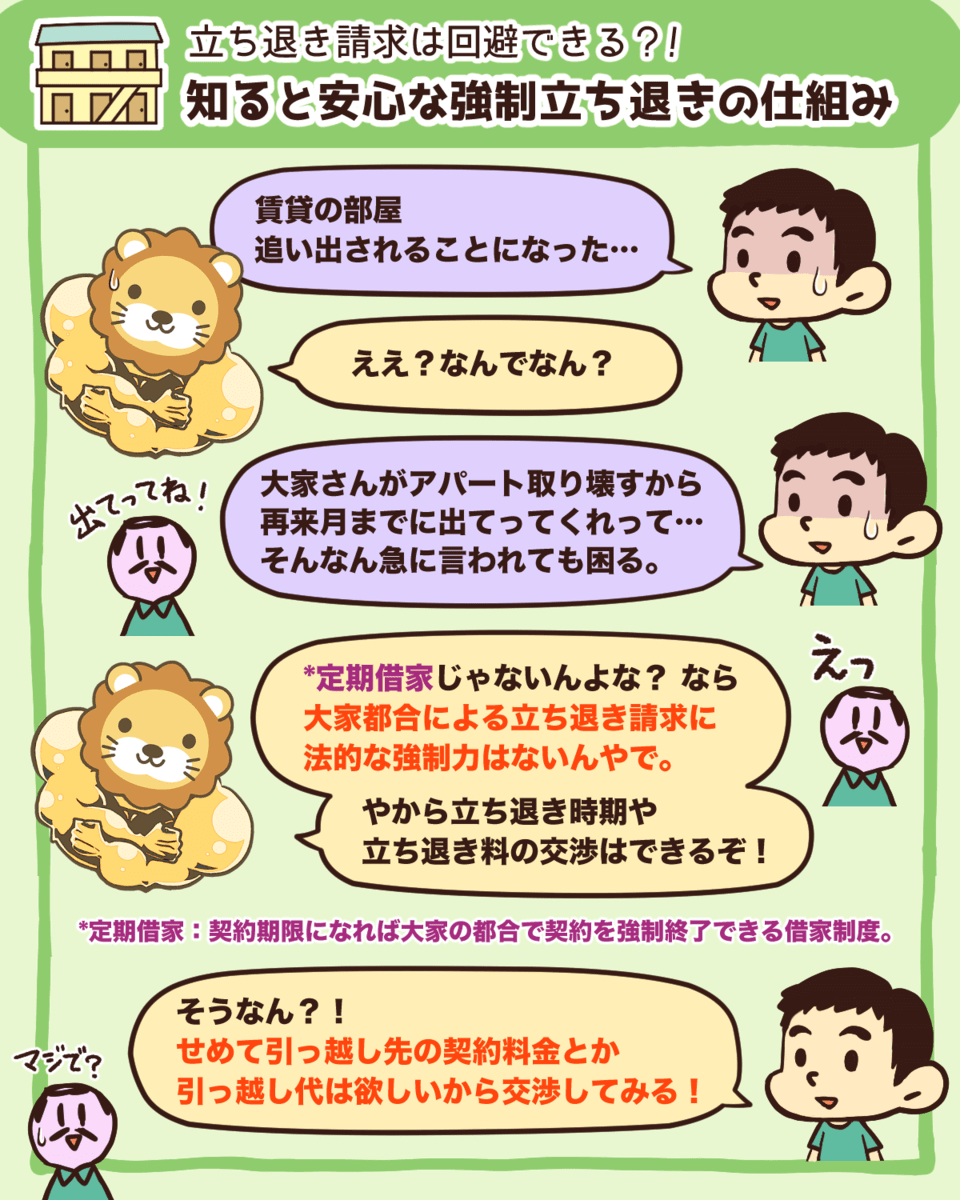

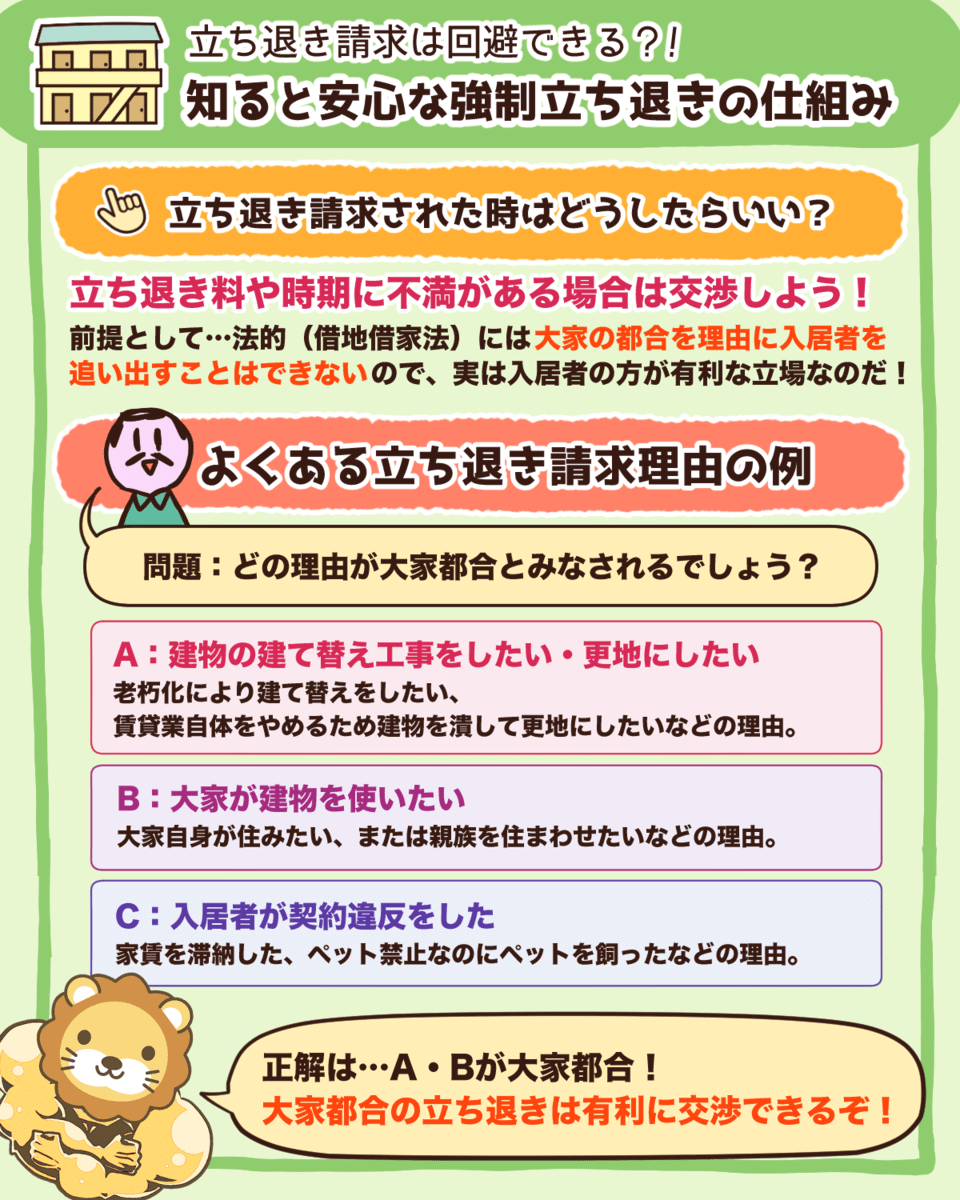

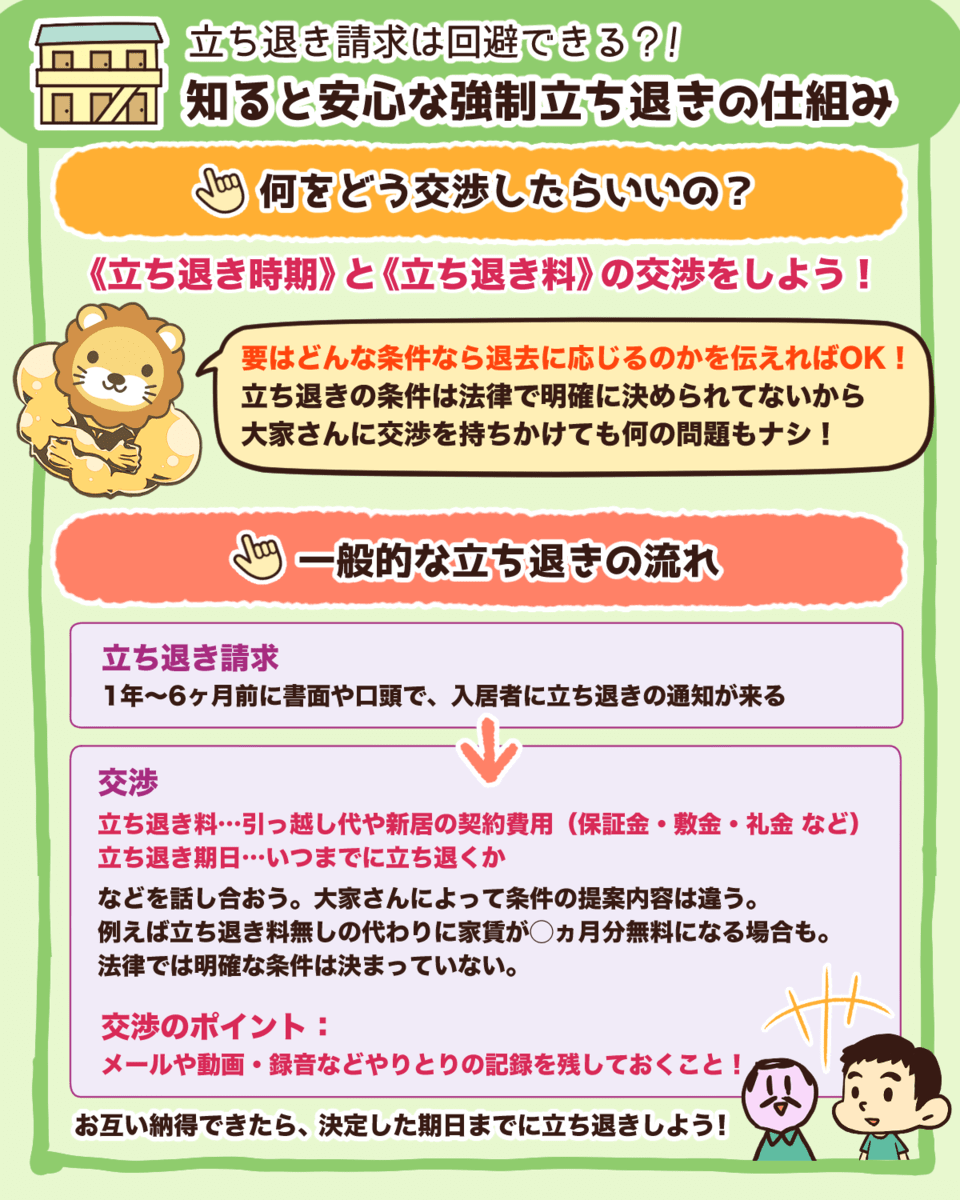

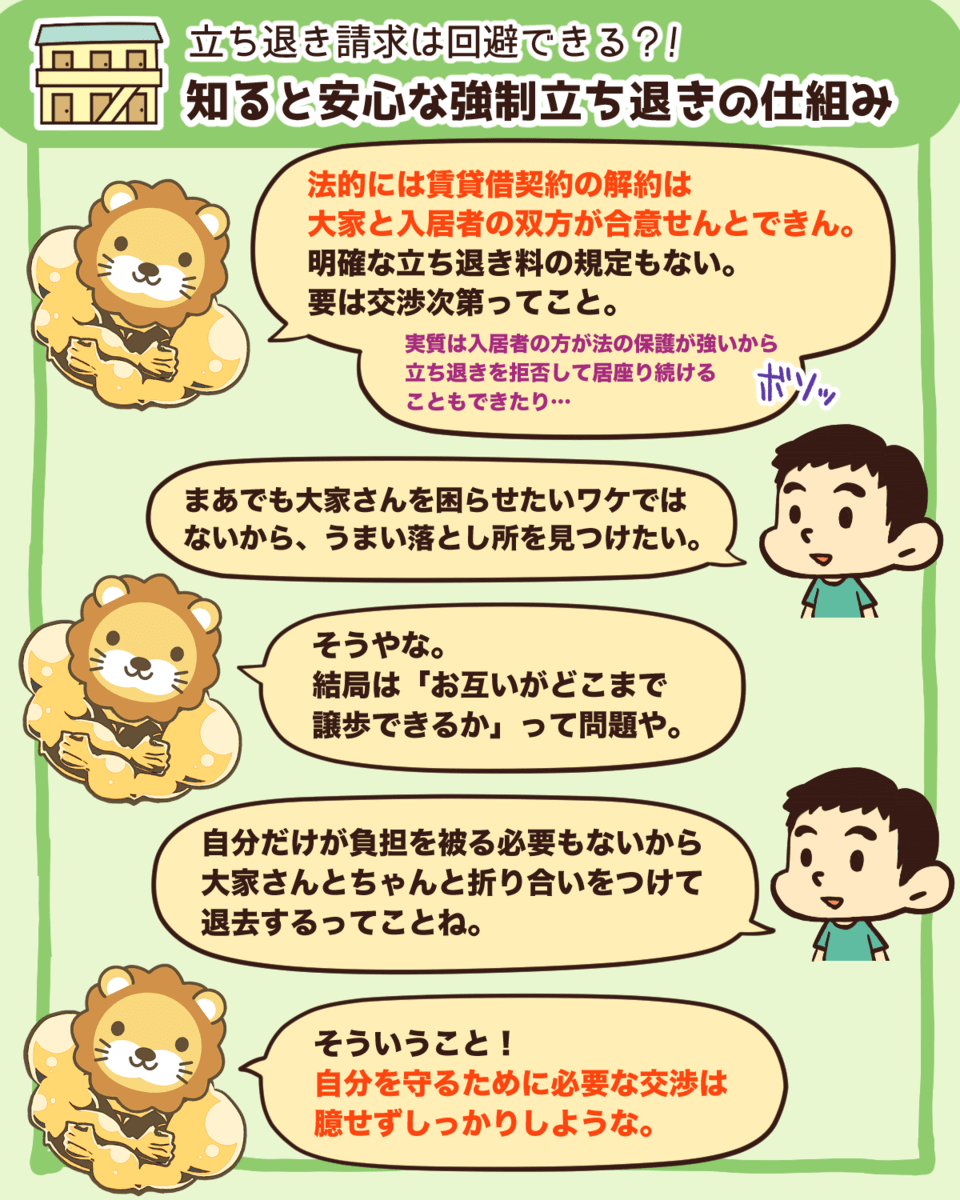

強制立ち退きの仕組み

賃貸の契約って借りた側を守るための法律になっててな^_^

大家の都合で勝手に入居者を追い出したり家賃の値上げは出来んことになってる。

家主都合で立ち退きを要求されてる場合は立ち退き料がもらえるで^_^

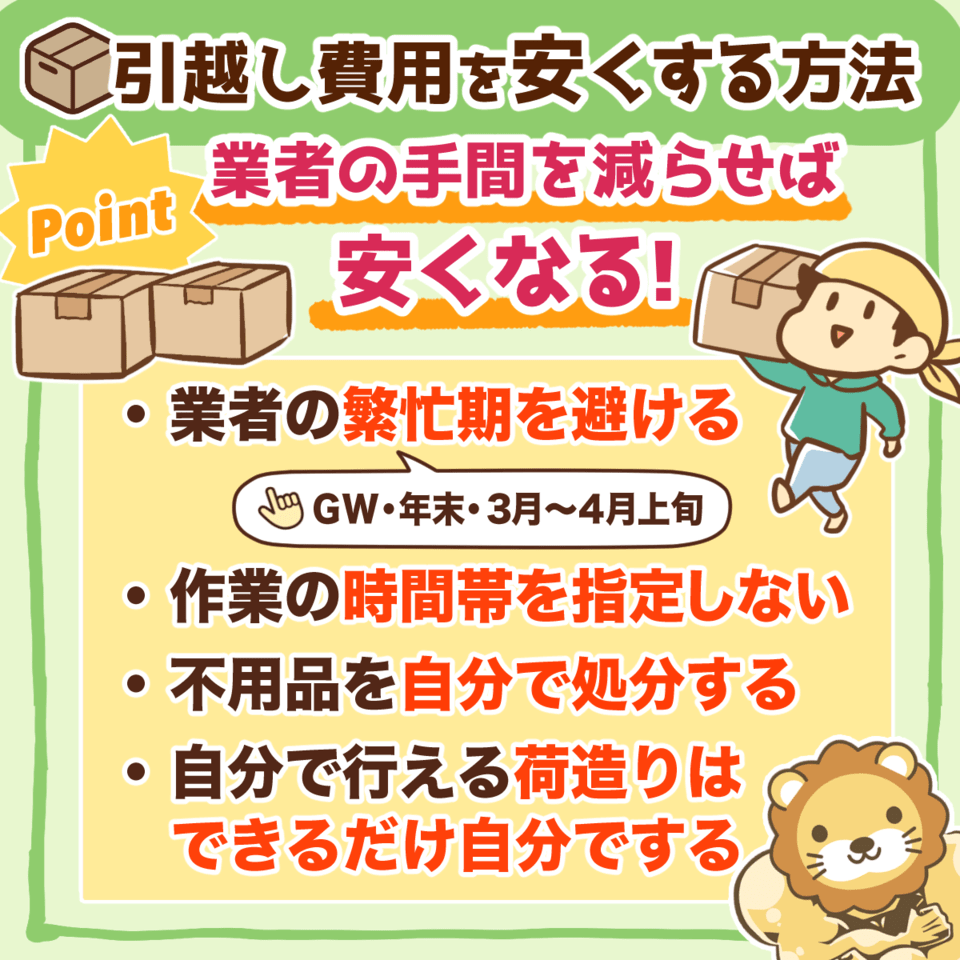

引越し費用を安くする方法

引越し費用を安くするには?

- 相見積もりをとる

- 大手の引越し業者を使わない

特に相見積もりをとって相場を知るのは必須や^^

相場を知らずに一社で即決は絶対ダメ!

うっかり高額な費用を支払うことになるかもしれんで。

相場を知らないなら「比較」は全ての基本や^^

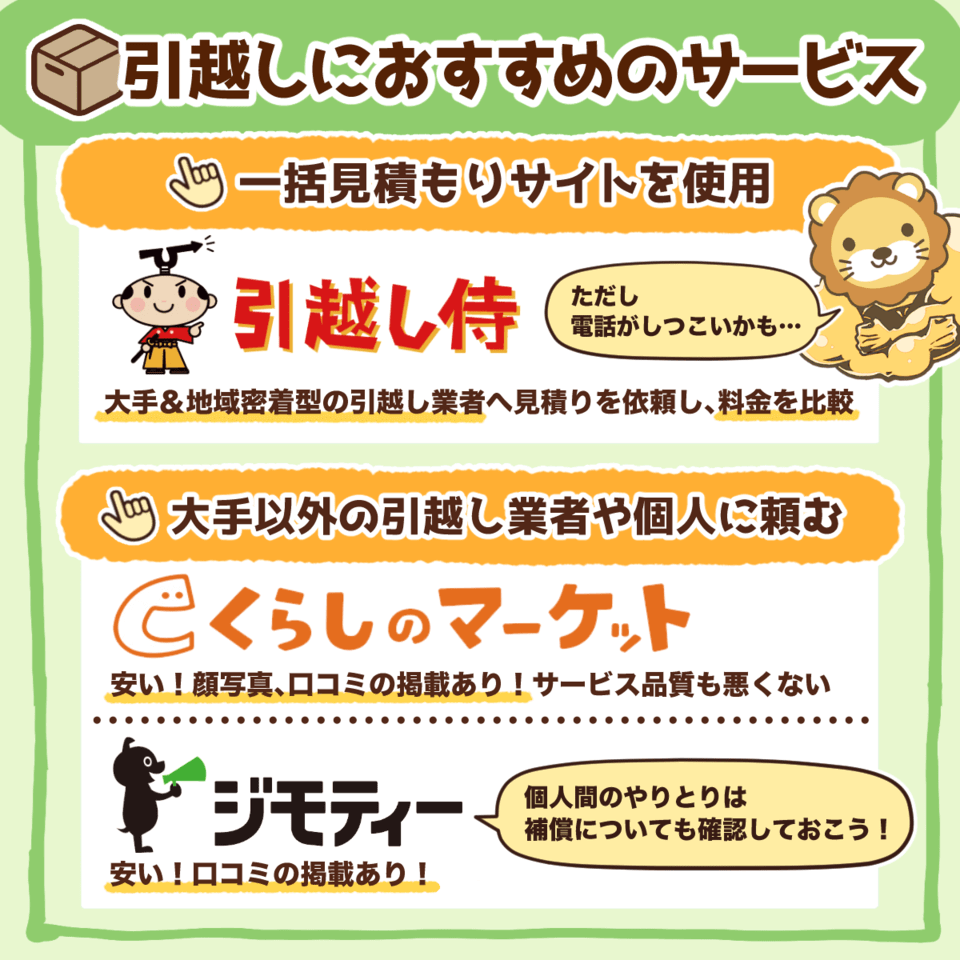

おすすめサービス

車関連

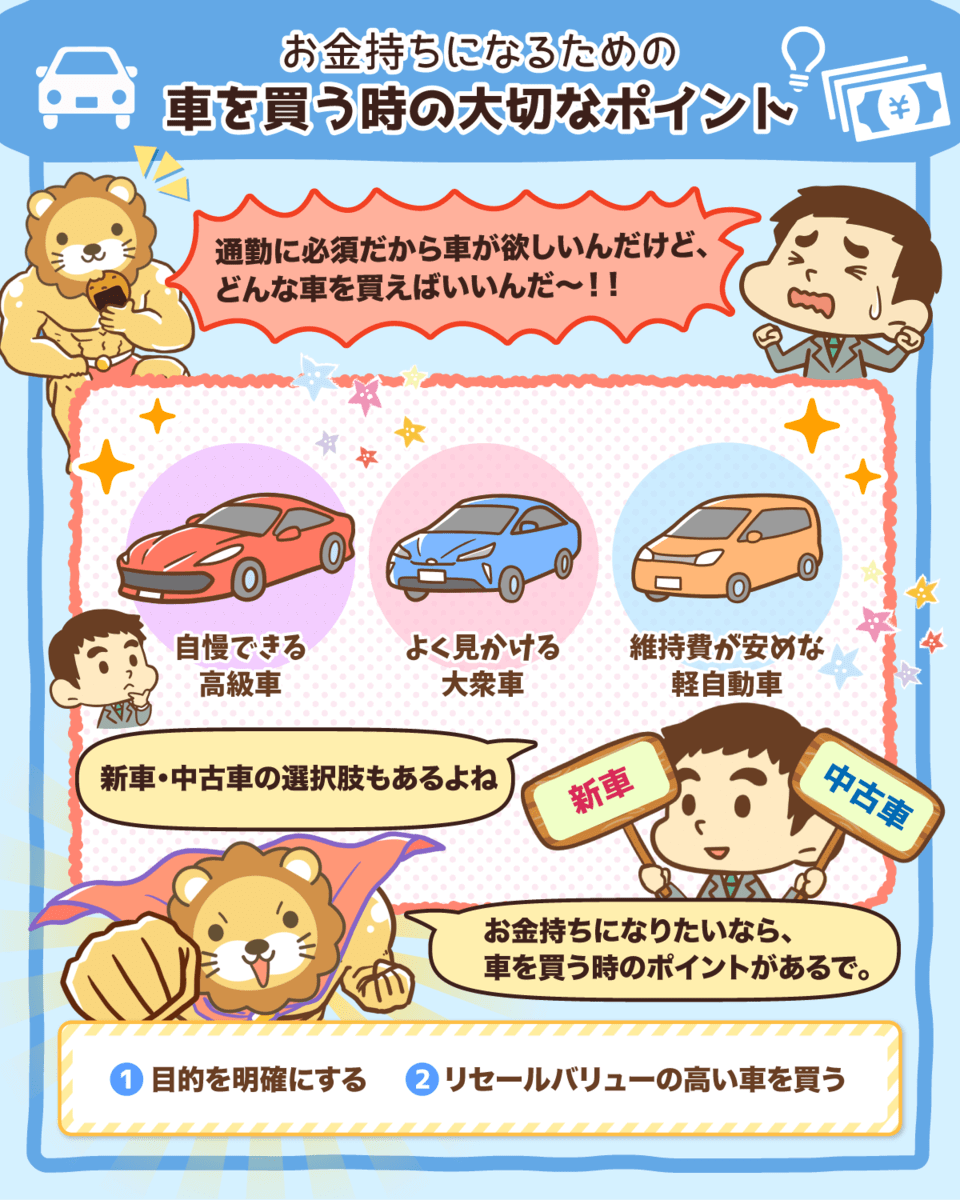

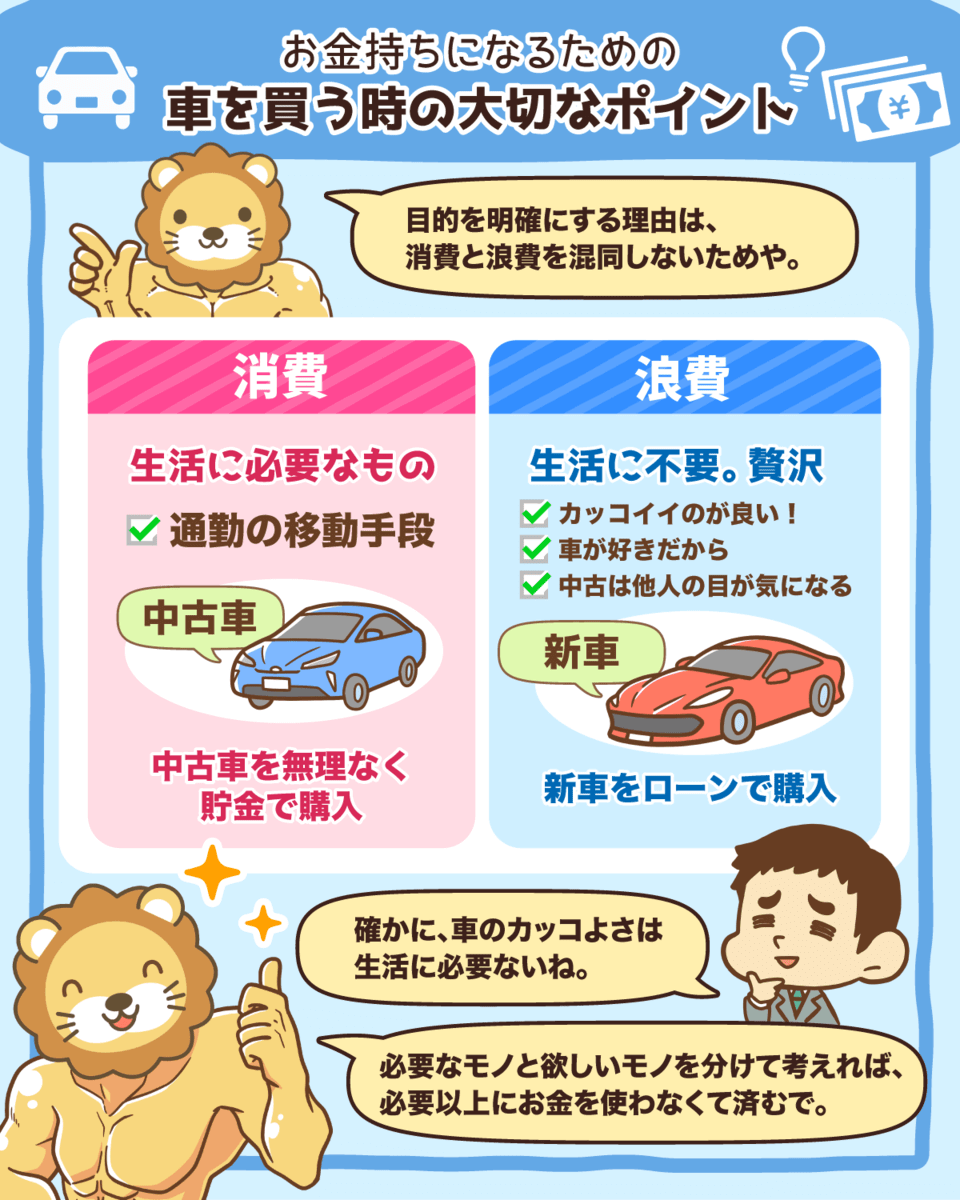

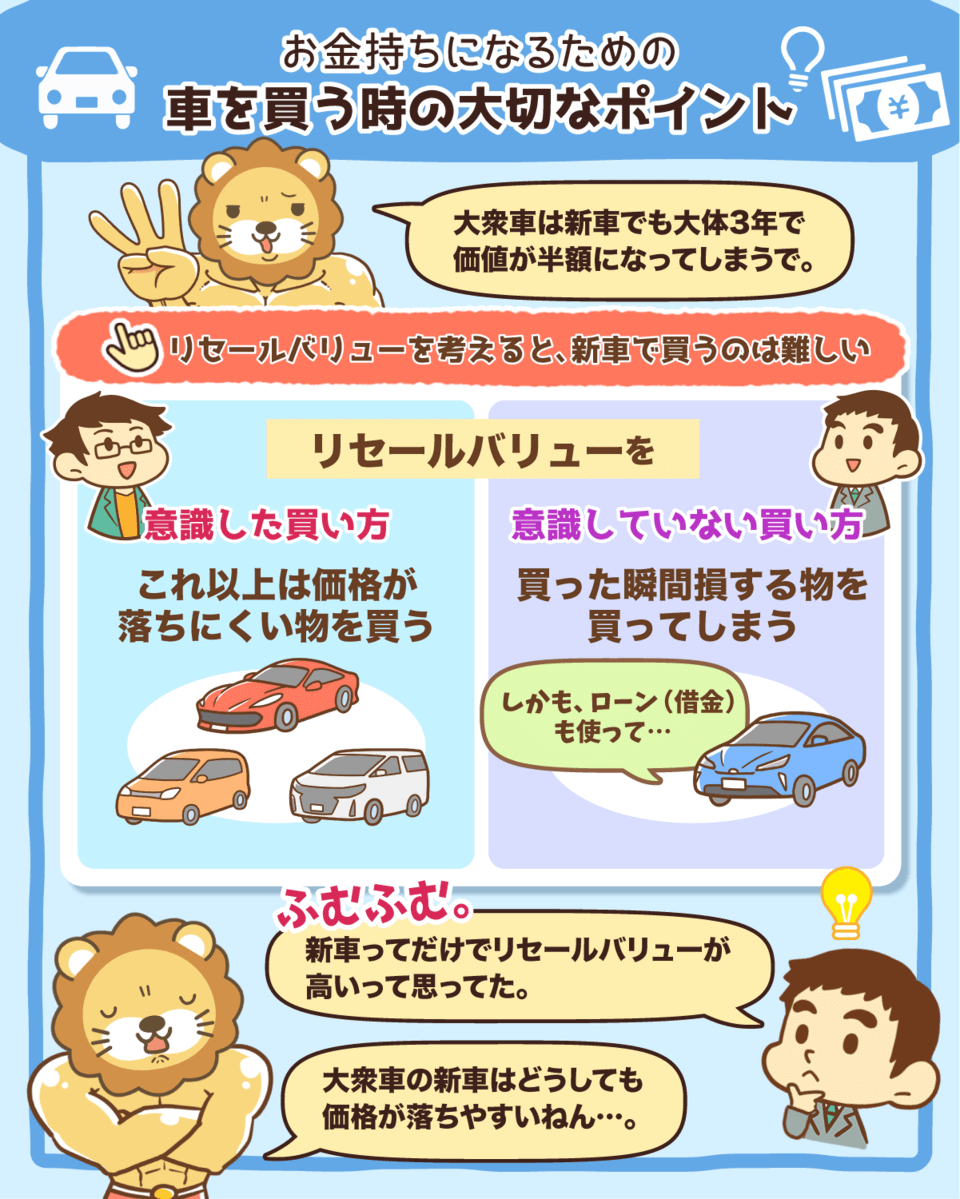

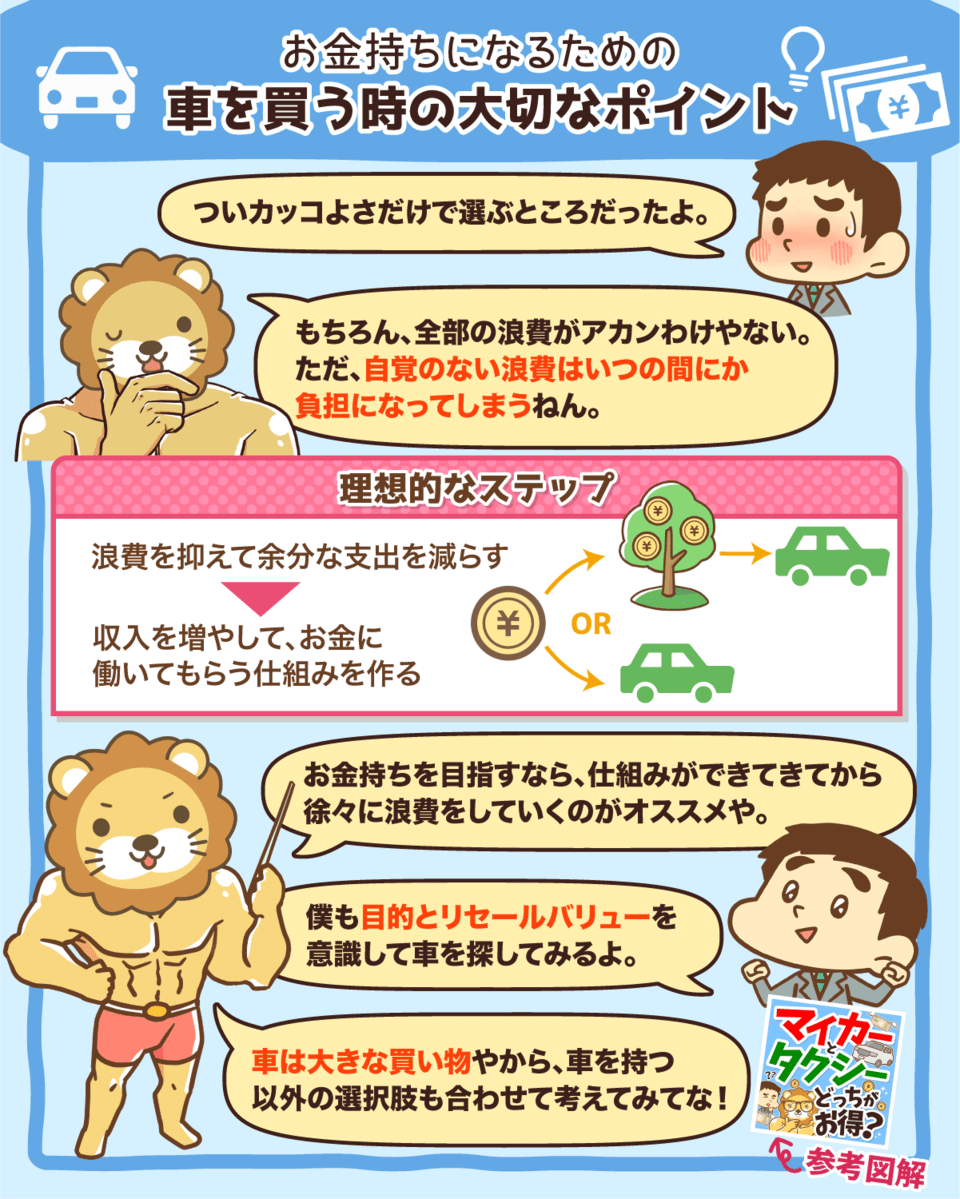

車を買う時の大切なポイント

車を持つとすごいお金がかかるから、経済的自由からは遠ざかるねん。

でも、

「お金持ちになりたいけど、どうしても車が必要…。」

って人もおるやんな。

そういう時は次の2つを意識するんや。

✅消費と浪費が区別できているか

✅リセールバリューの良い車を買えるか

そうすれば、できるだけ損せずに車を買うことができるで^^

自分の将来を不幸にするお金の使い方をしようとしてないか、一度考えてみてな^^

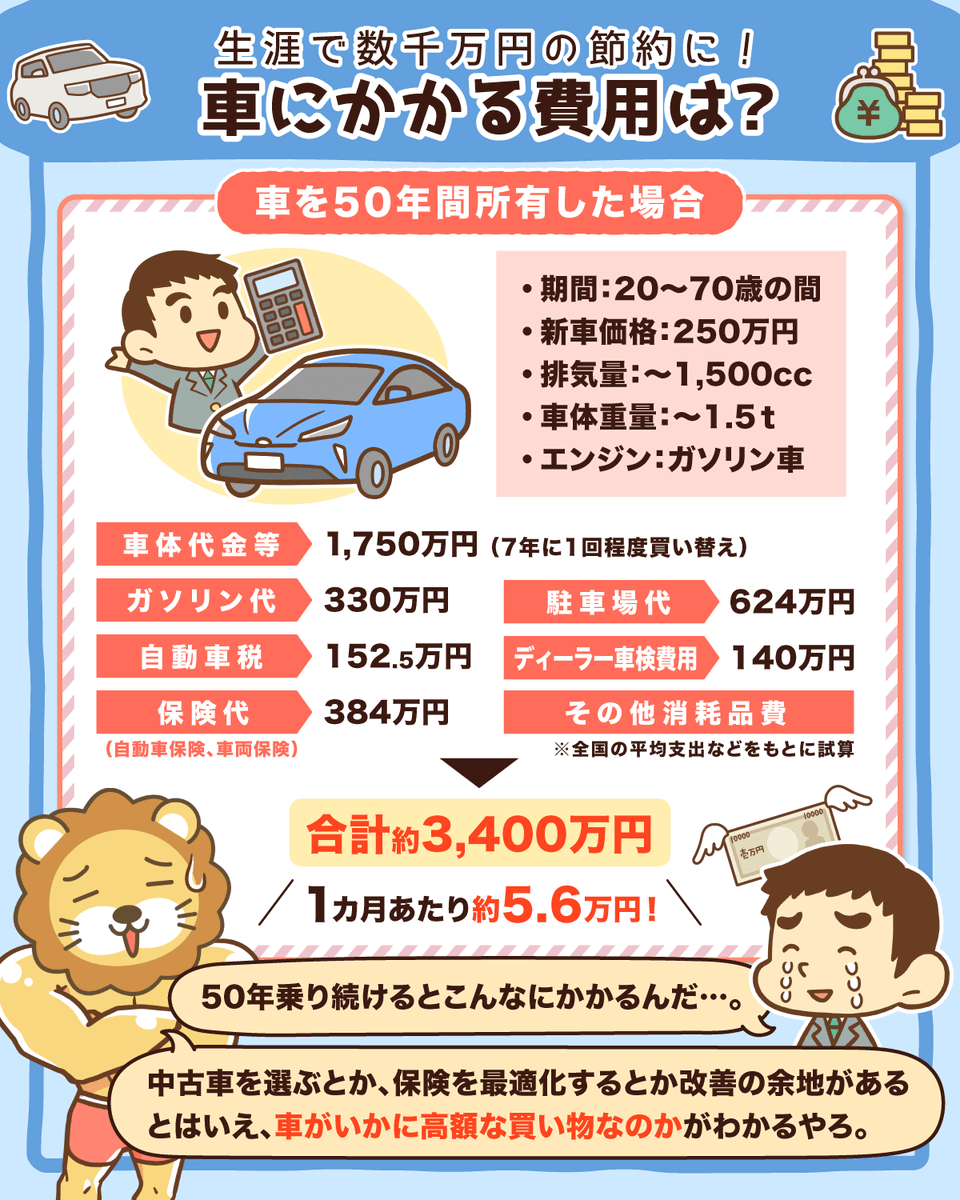

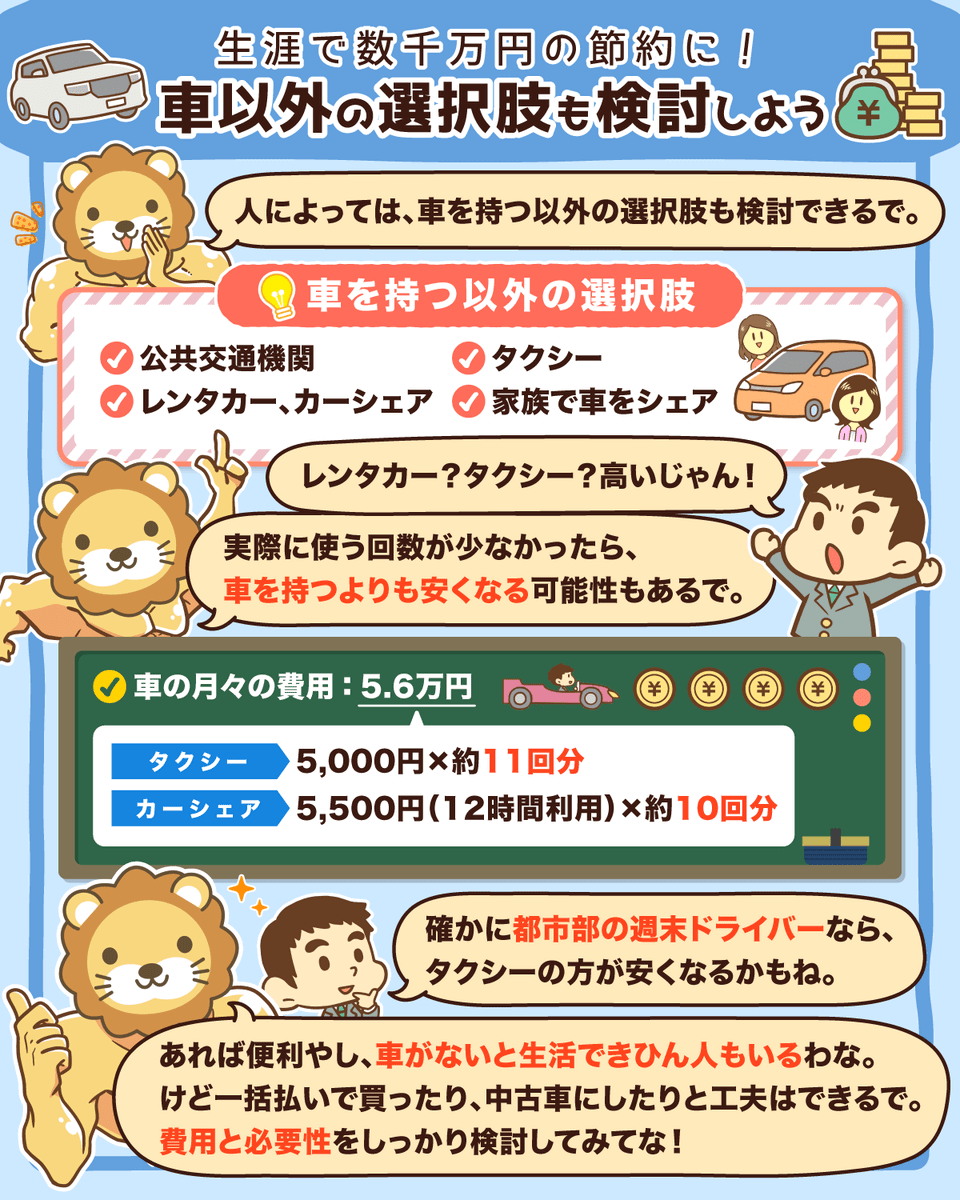

車の必要性を見直そう

車が必要な地域もあるし、

持ってる方が都合が良い事も多いやんな^^

せやけど車はホンマに大きな支出やねん。

経済的負担を増やすだけの必要性がその車にあるのか。

キチンと検討して欲しいで^^

経済的自由にも近づくためには「車は絶対に必要」という思い込みは捨てて、

他の選択肢にも一度目を向けてみてな^^

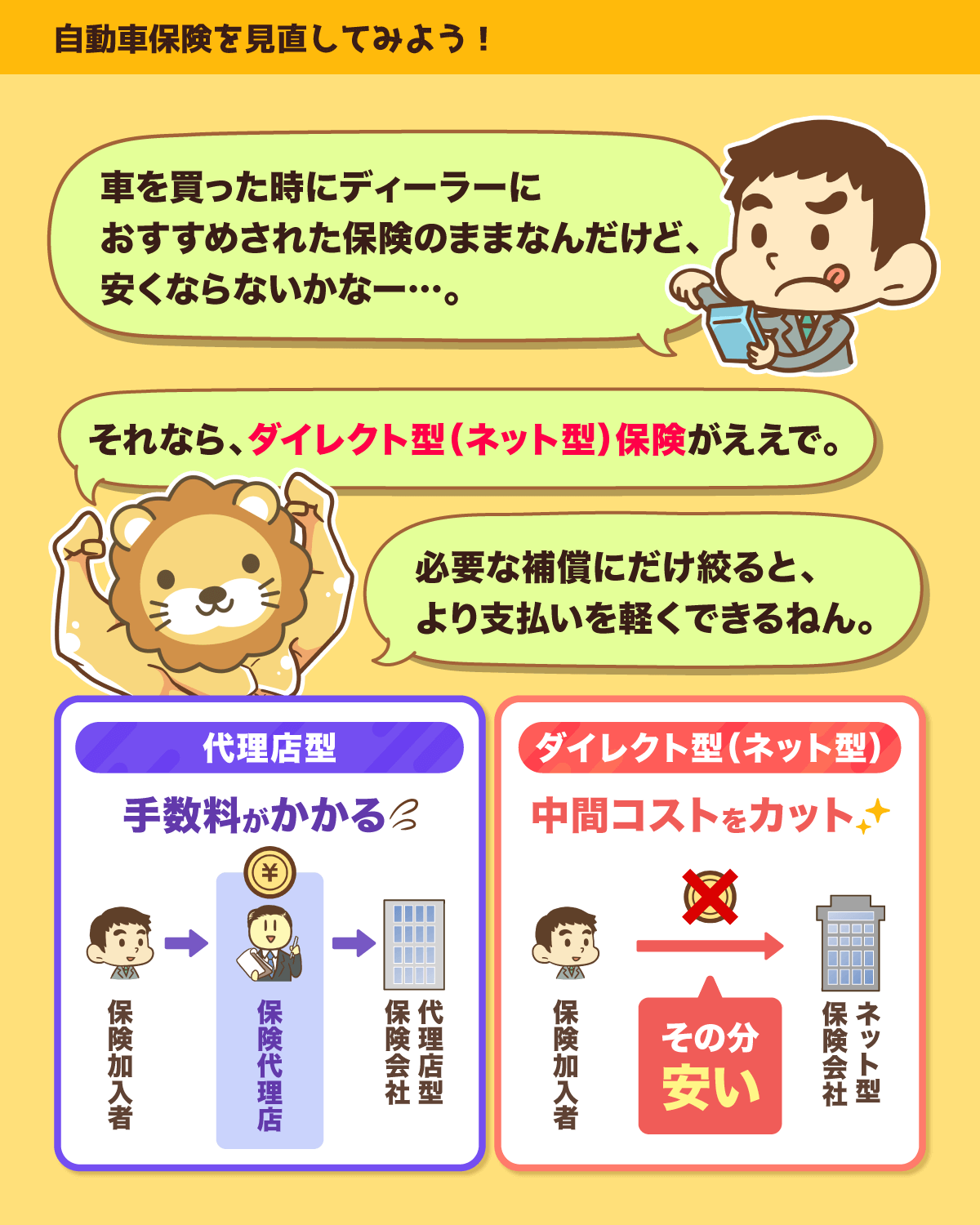

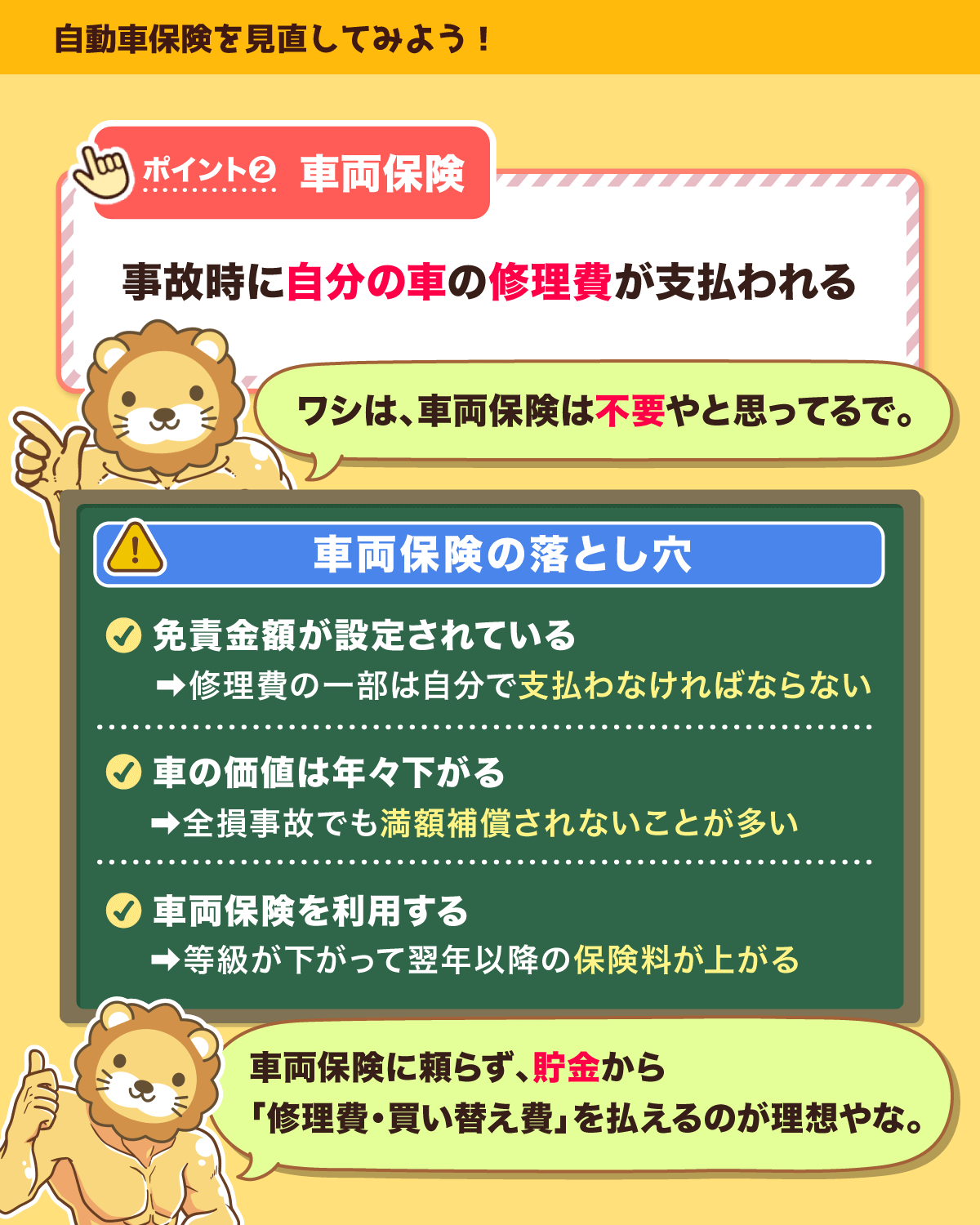

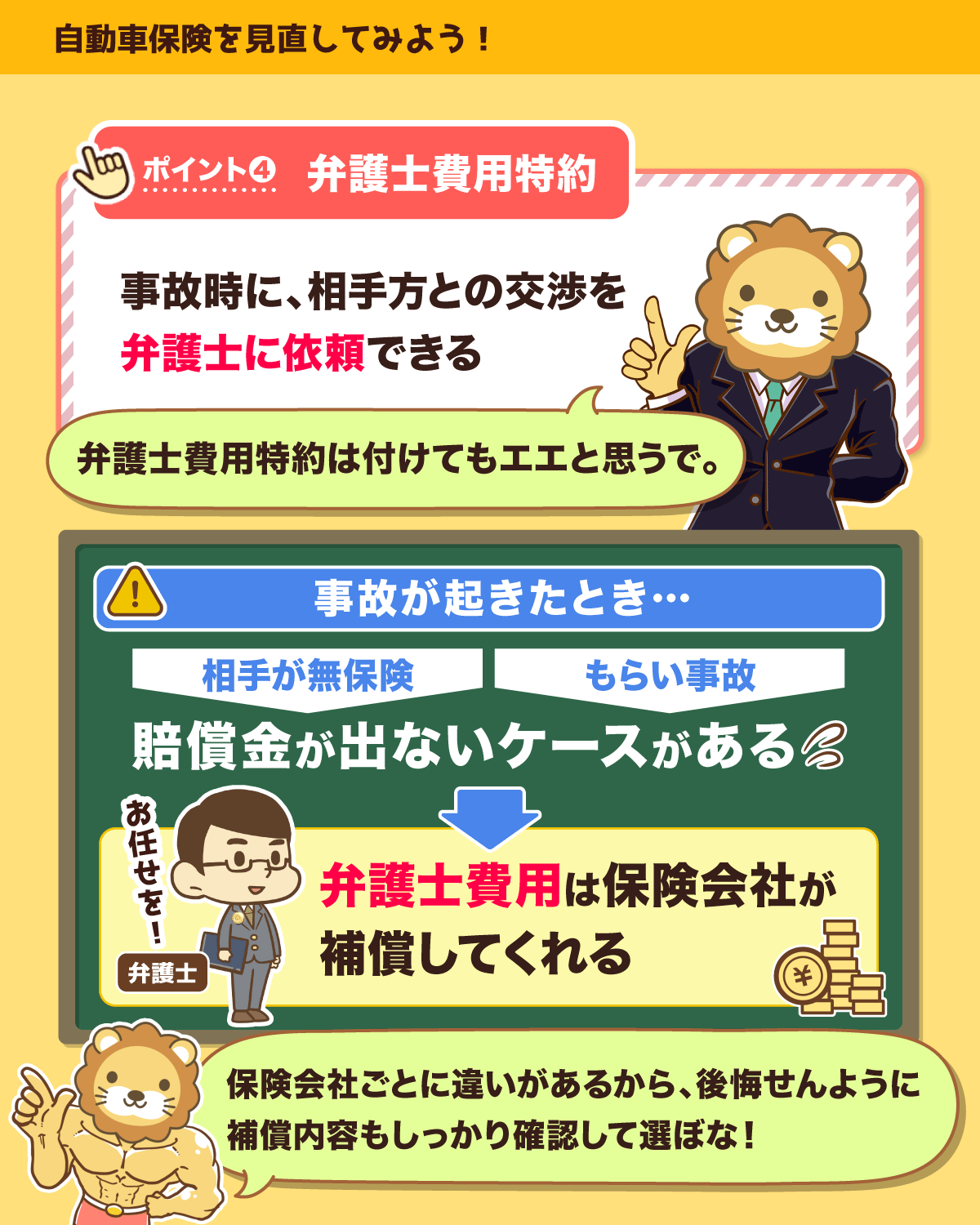

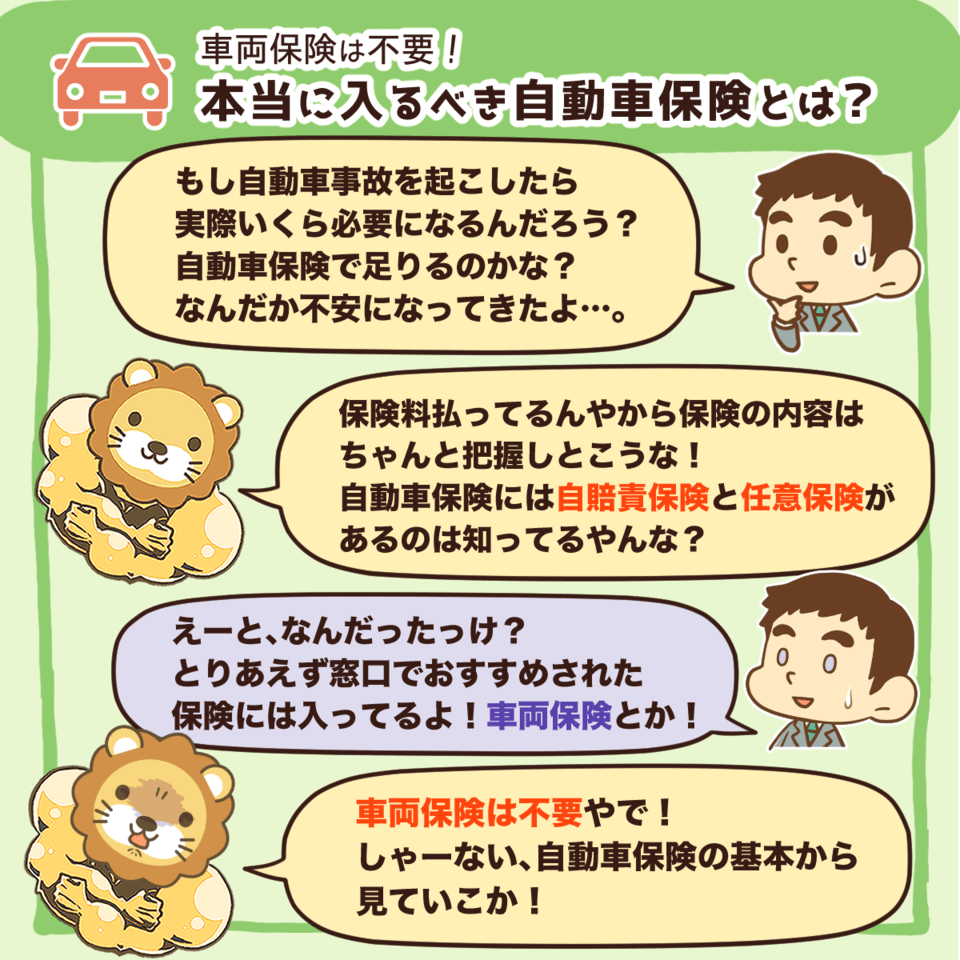

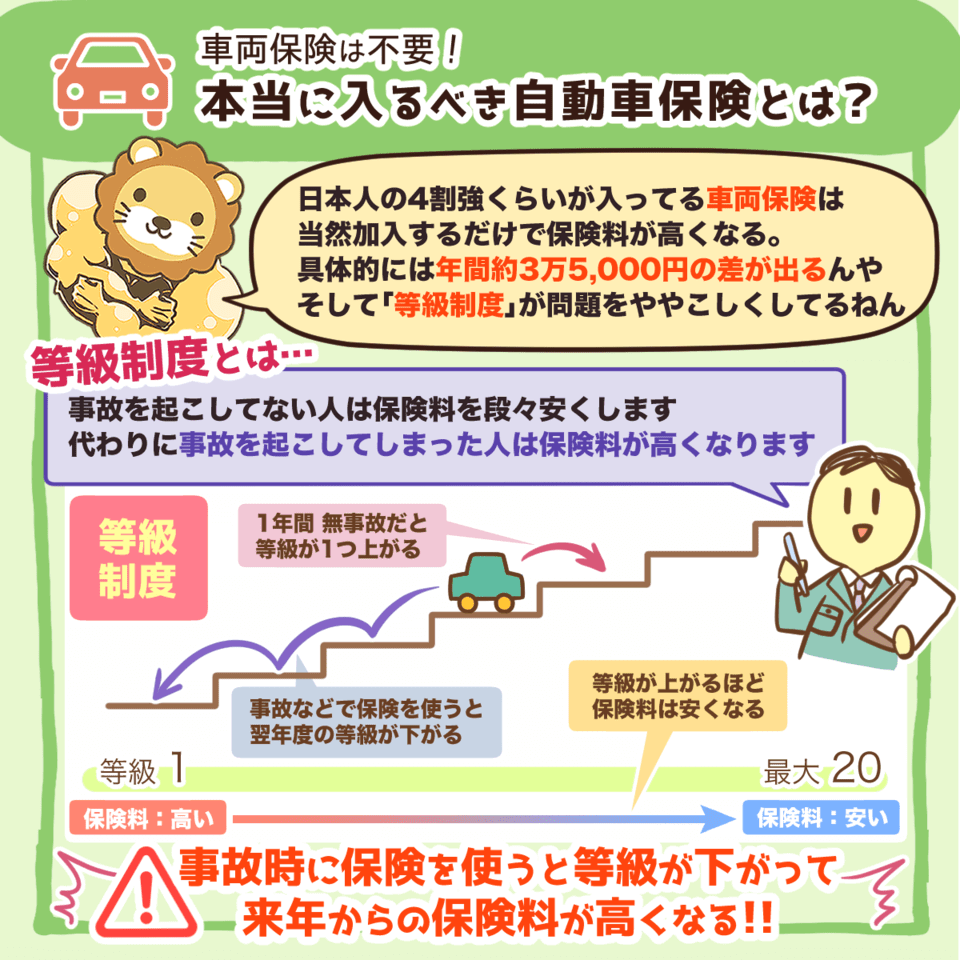

自動車保険の見直し方

自動車保険の見直しも固定費下がるからオススメ。

ワシは車両保険不要派で、特に5年経った車はつけるメリットがほとんどない。

保険はあくまで万が一の時にクビが回らんくなるため入るもので車両保険はそうではない。

感情を分ければそもそも移動のために無理して新車買う必要がないな ^_^

自動車保険見直すべき契約条件2つ

自動車保険の見直しで、年間2~3万円安くできる可能性があるで。

ポイントは、「保険会社の見直し」と「契約条件の見直し」や。

例えば、

- 運転者限定条件

- 年齢条件

この2つは、不要な条件で契約している場合がある。

図解の解説を読んで見直してみてな ^^

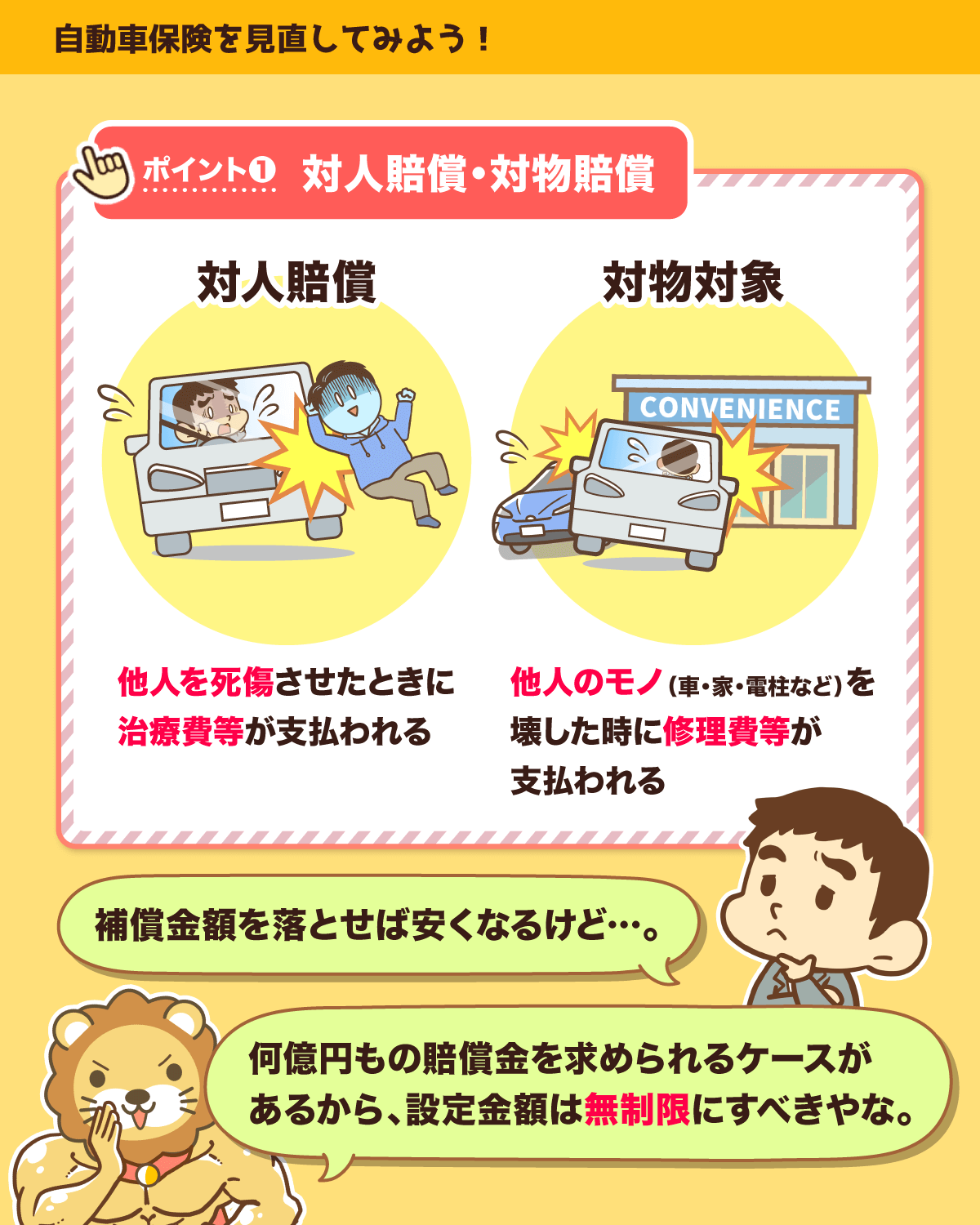

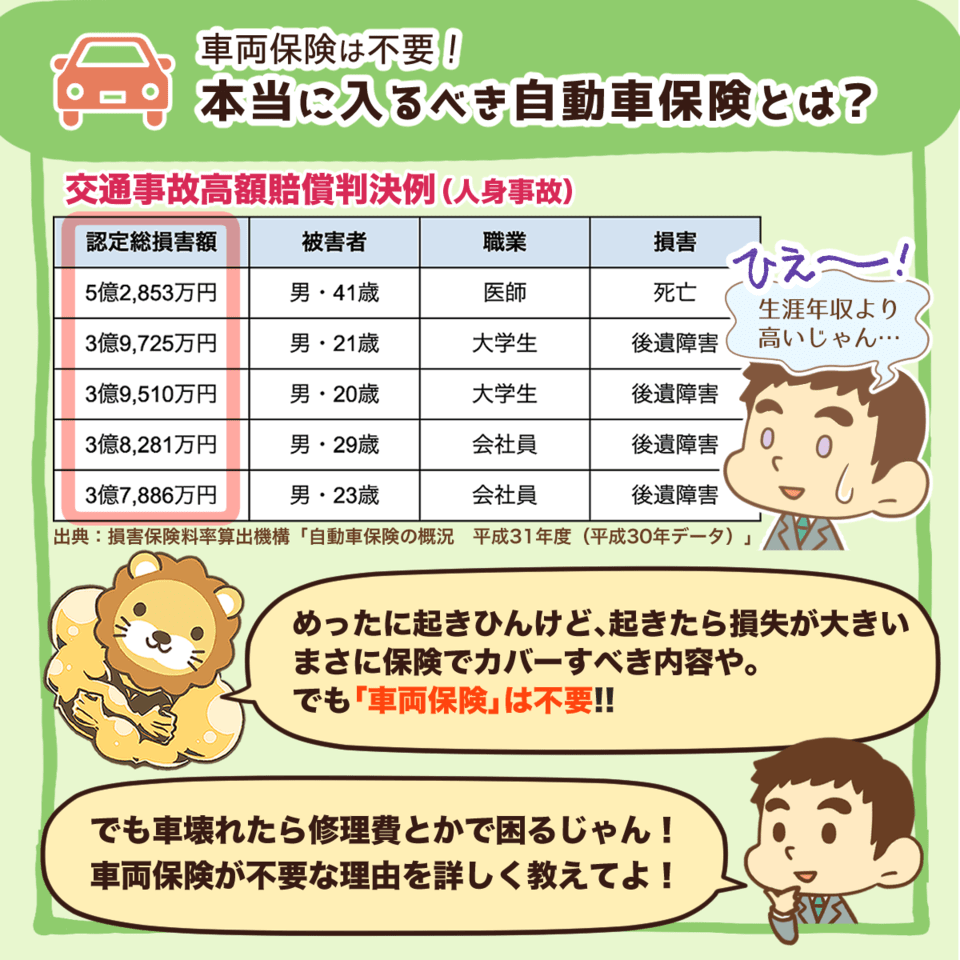

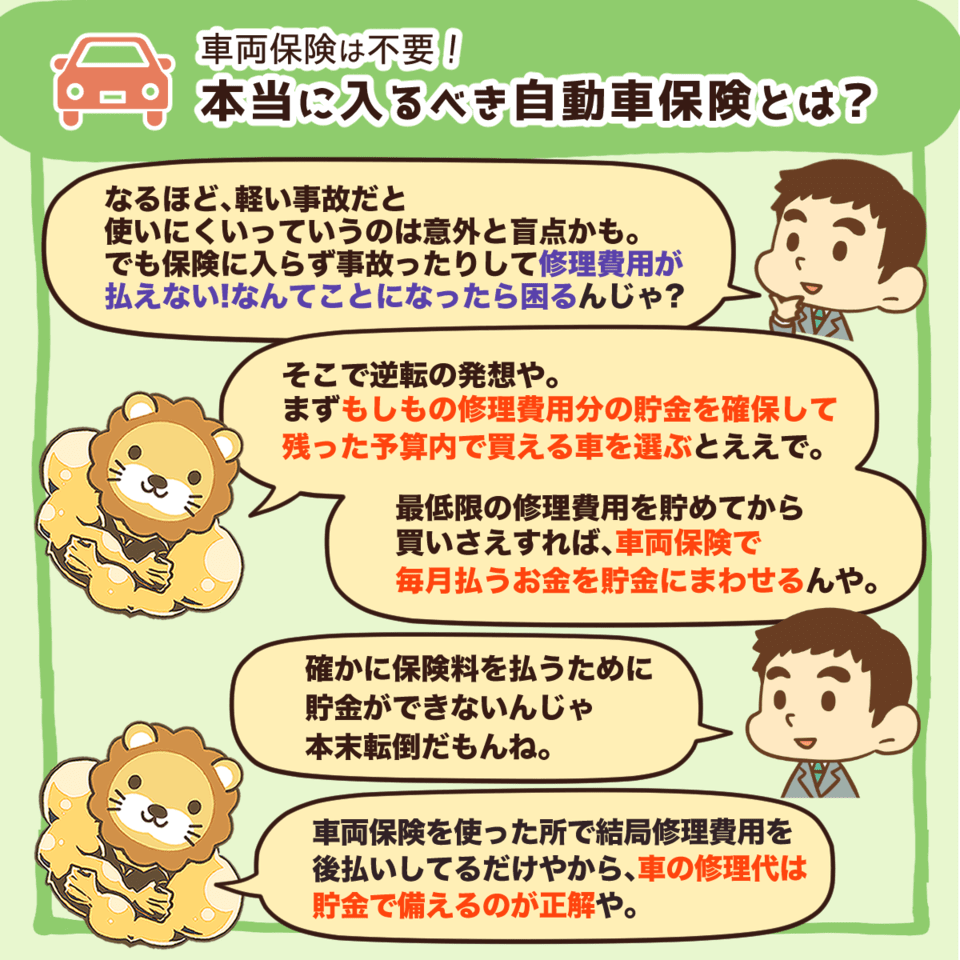

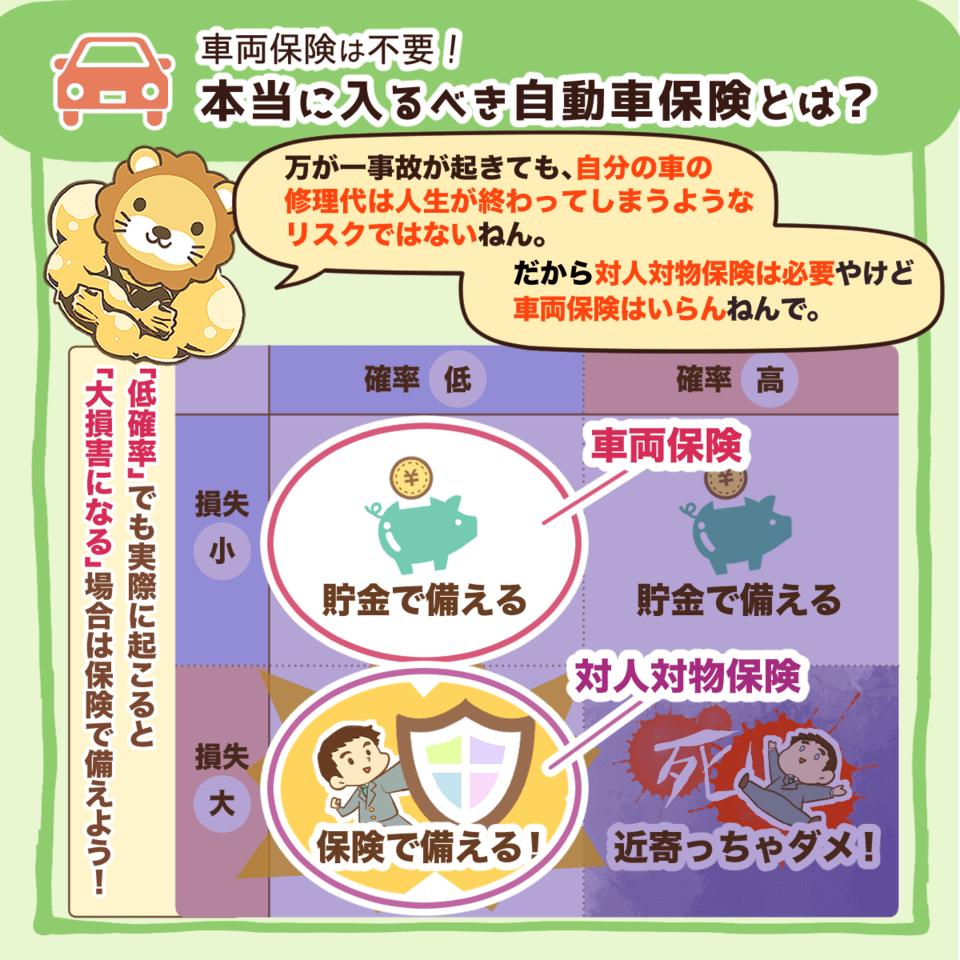

本当に入るべき自動車保険とは?

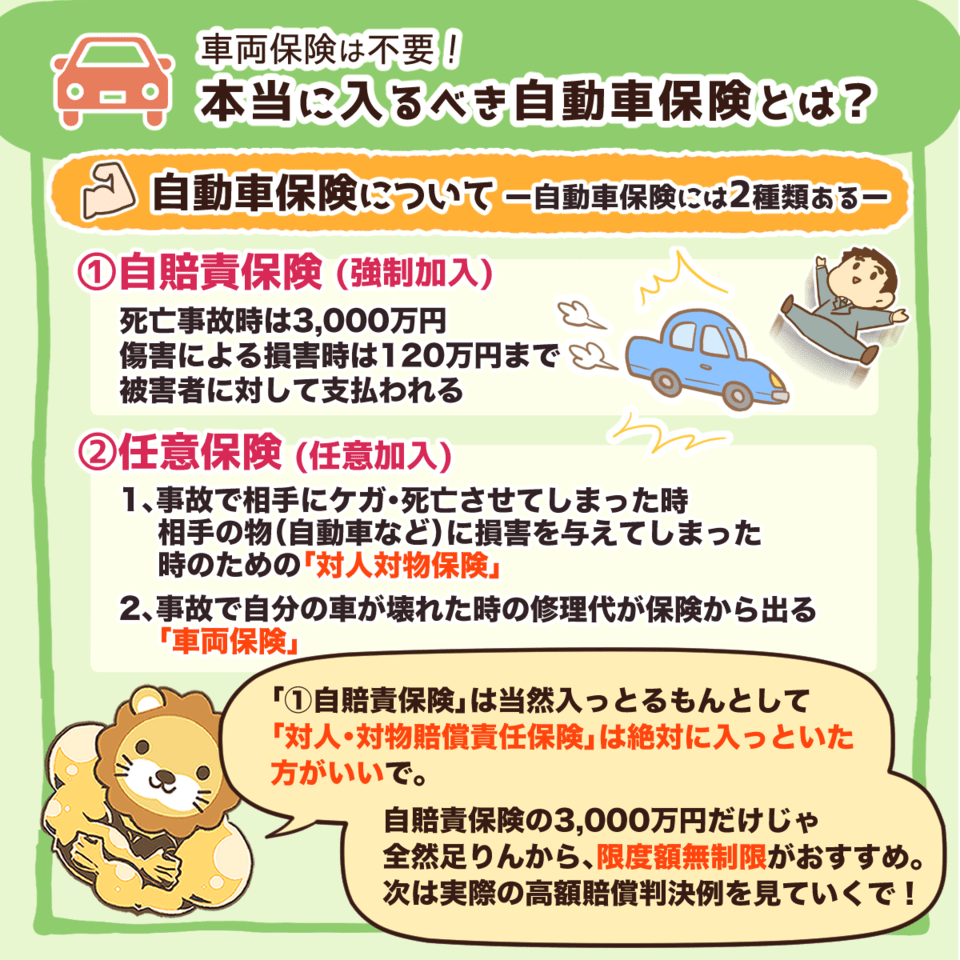

必要な保険は対人対物のみ!車両保険は不要!

そもそも保険で備える必要があるのは、「低確率」だけど、起きたら「損失が大きい」場合だけ。

だから「対人対物保険」は必ずつけること。

自動車事故の高額賠償判例を見ると、自賠責で支払われる金額だけでは全然足りへんで。

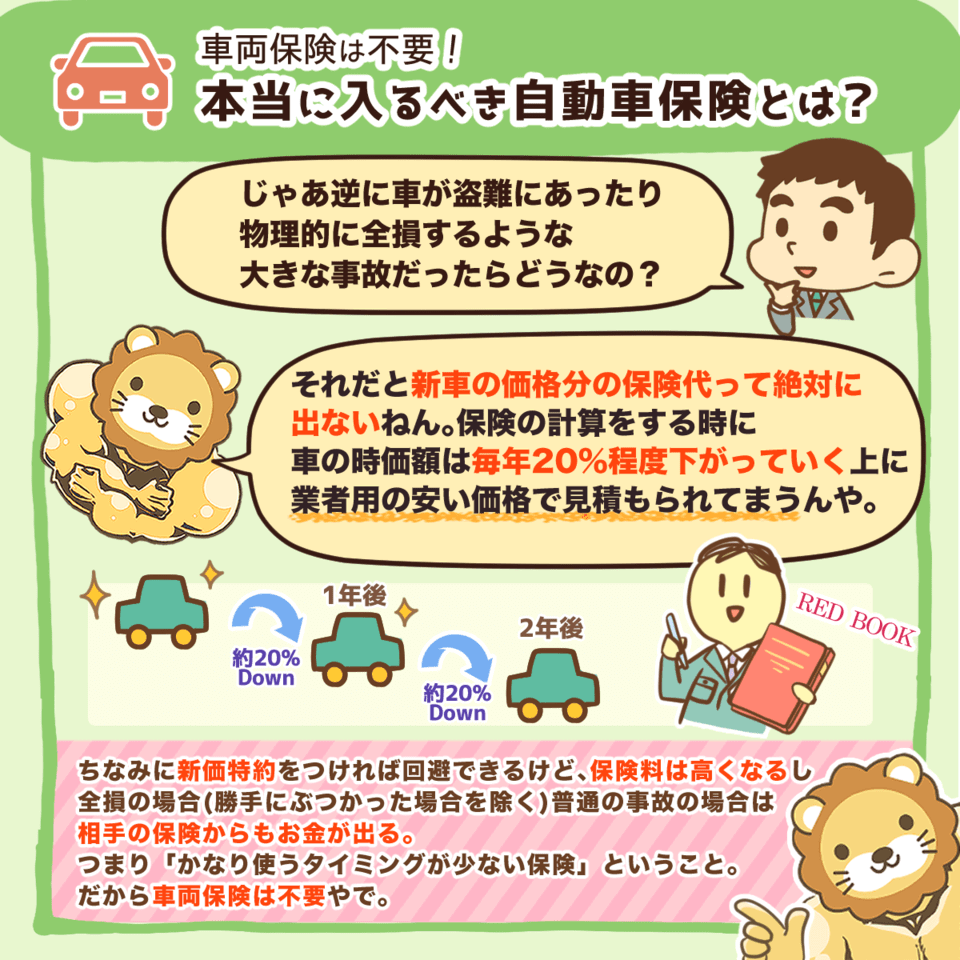

でも「車両保険」は不要。

修理費用では生活は破綻せえへんから貯金で備えるのが基本や^^

もしもの時の修理費用分を予め貯金で確保して、残った予算内で買える車を選ぶとええな ^^

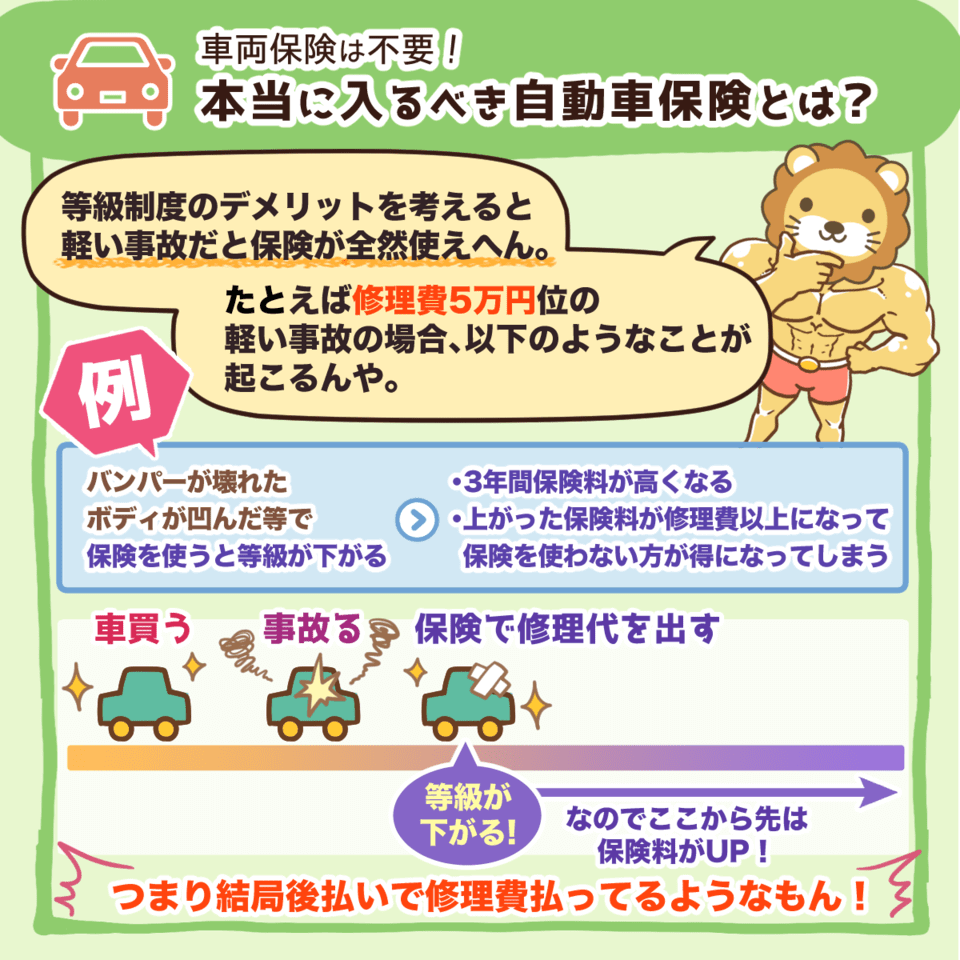

そして車両保険には「等級制度」があって、保険を使うと翌年から保険料が高くなる。

使いにくいし、結局修理費用を後払いするのと同じや。

結論、車の修理代は貯金で備えるのがお得やで ^^

税金関連

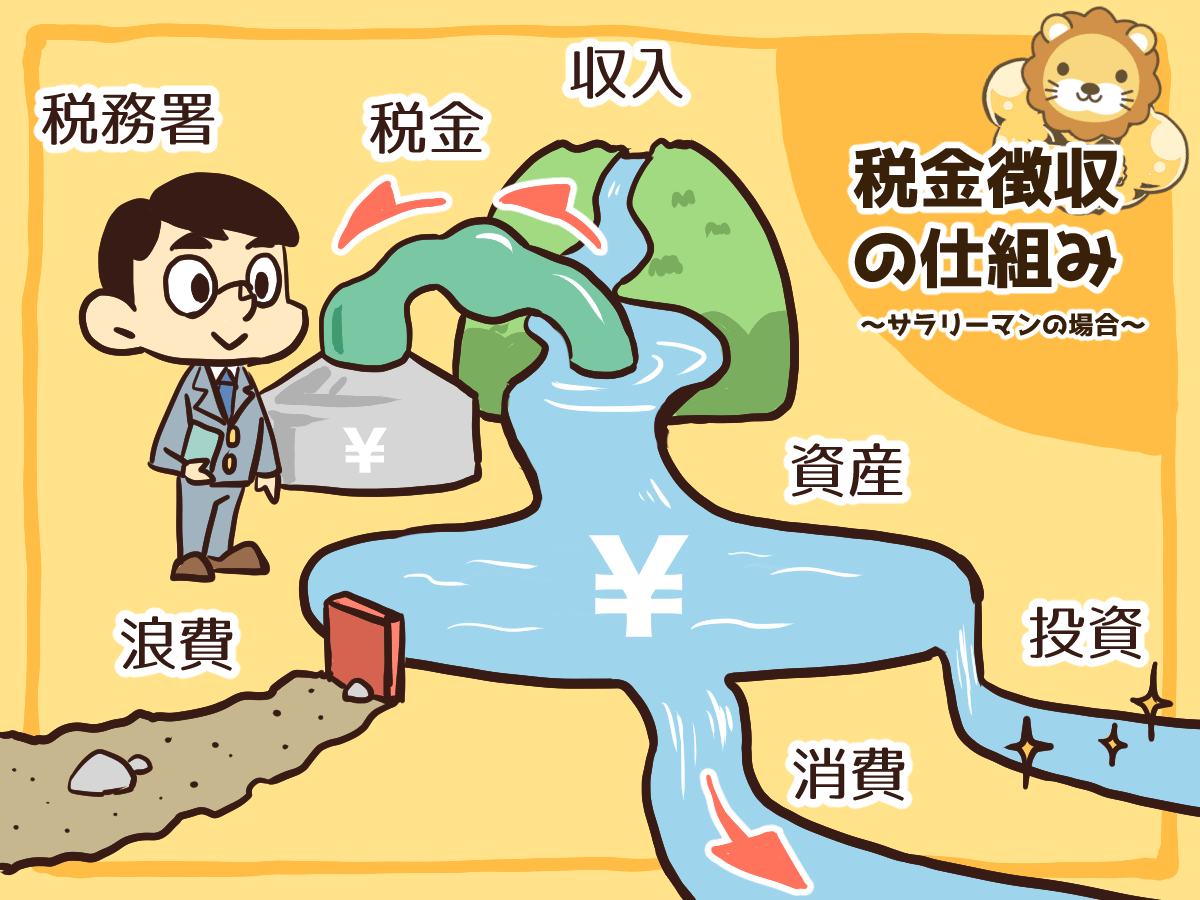

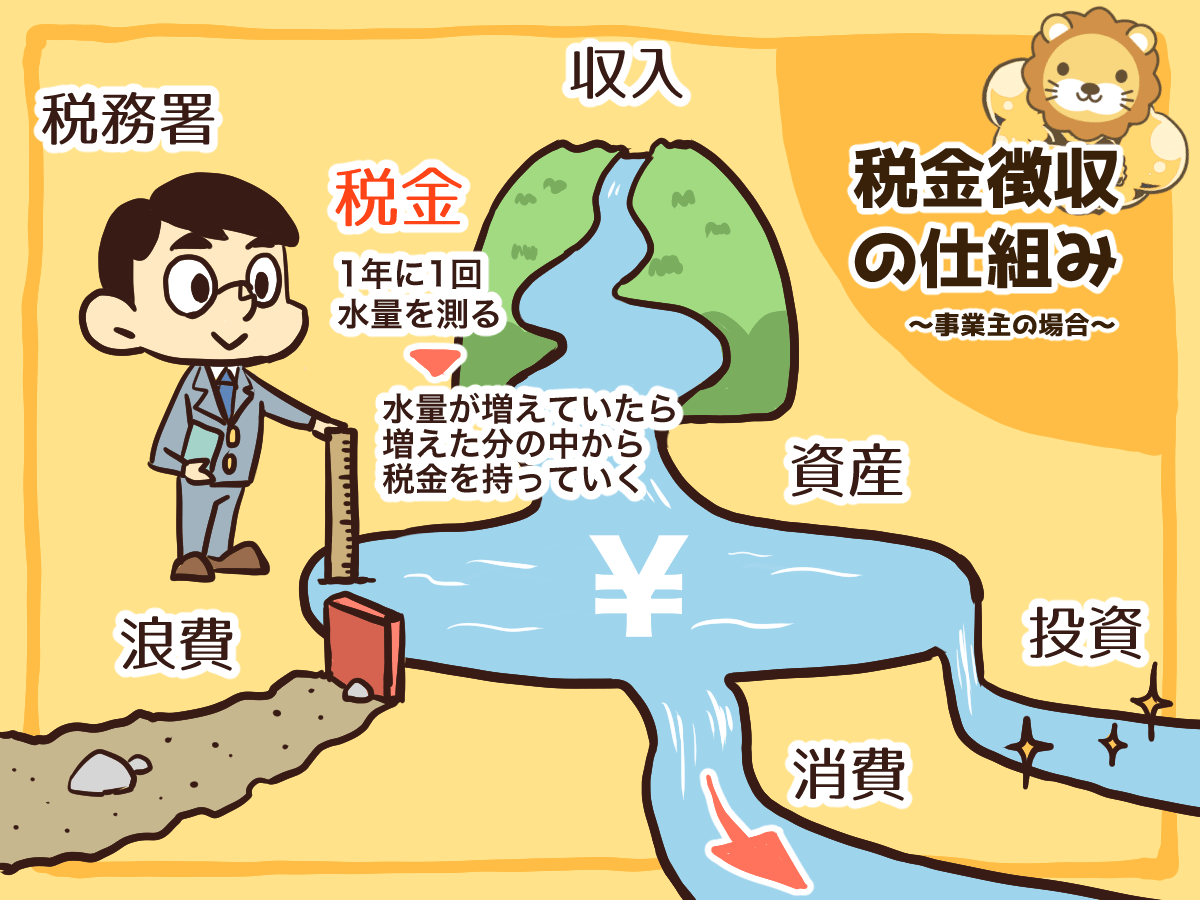

お金の流れ

会社員と個人事業主の税金徴収の仕組みの違いやで^^

サラリーマンは手元に来る前に毎月自動で天引きされてしまう。

事業主は1年に1回増えた分から払う。

この違いをまずは理解する事が大事や^^

複数の収入源を増やして投資の川に流していくのが理想のお金の流れやな^^

年商・収入・手取り・所得の違い

それぞれ全く意味が違うから混同せんように^^

年商1億円て書いてても儲けは300万で一般的な人と変わらん事もありえるわけや。

テレビや本、ネットでも年商で語ると数字上派手に見えるからこれを使って欺く事も多いぞ。

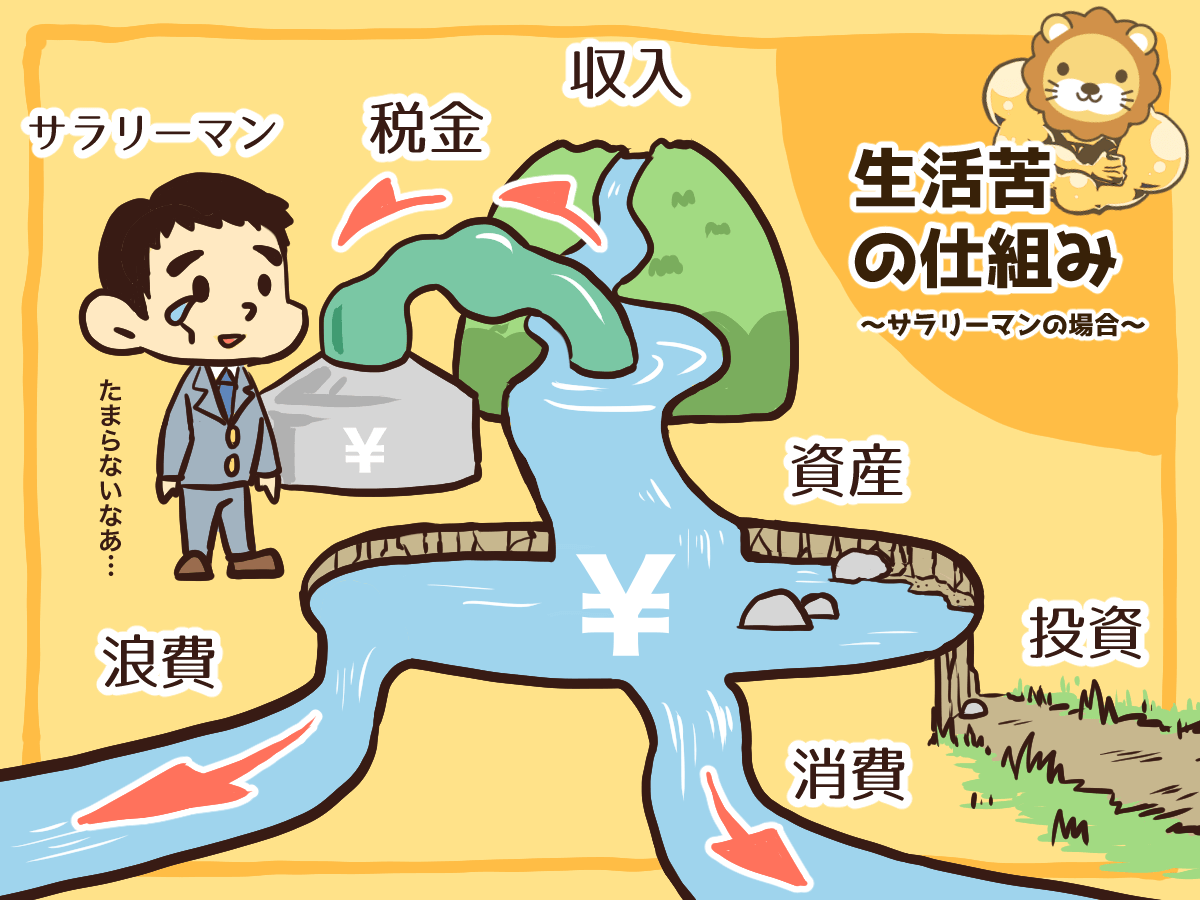

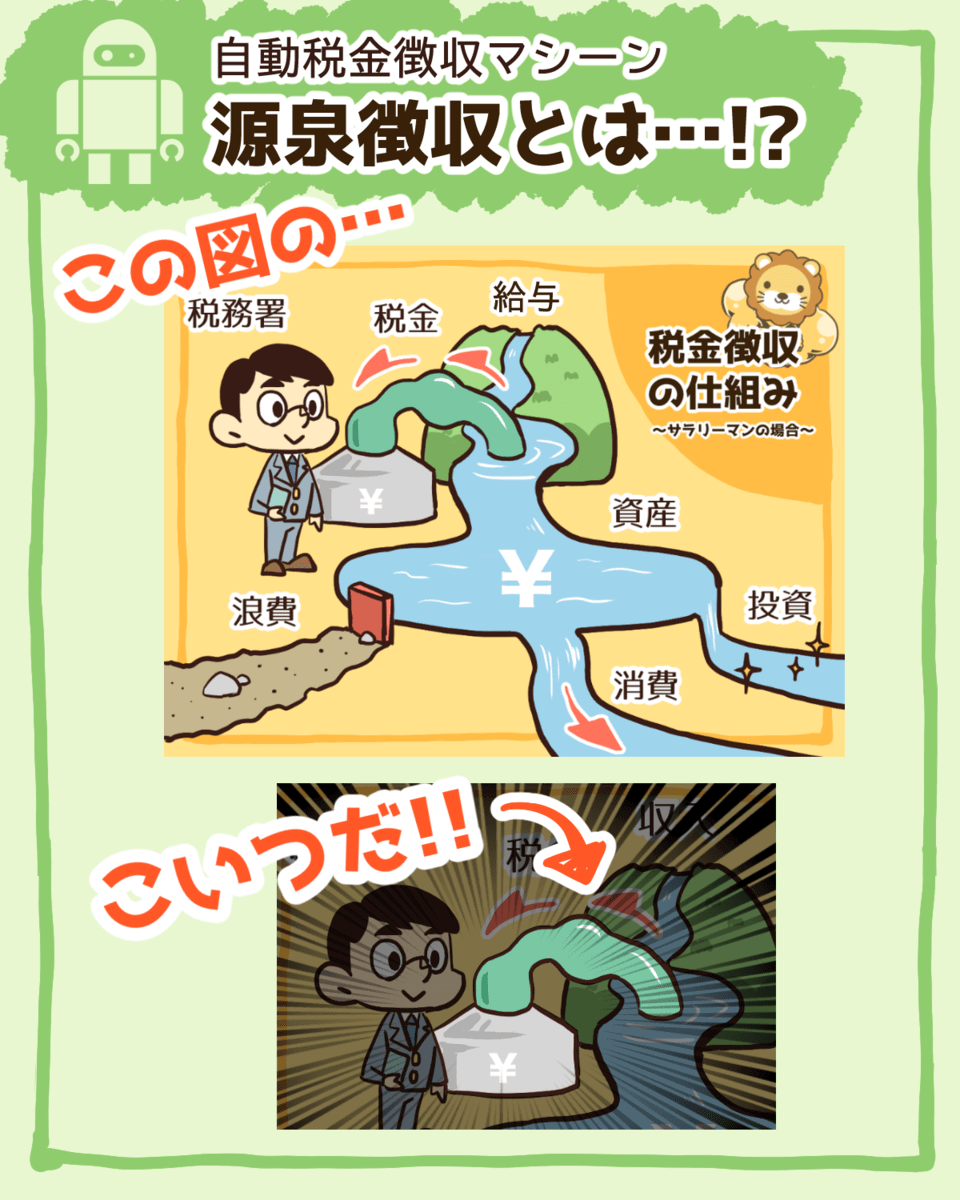

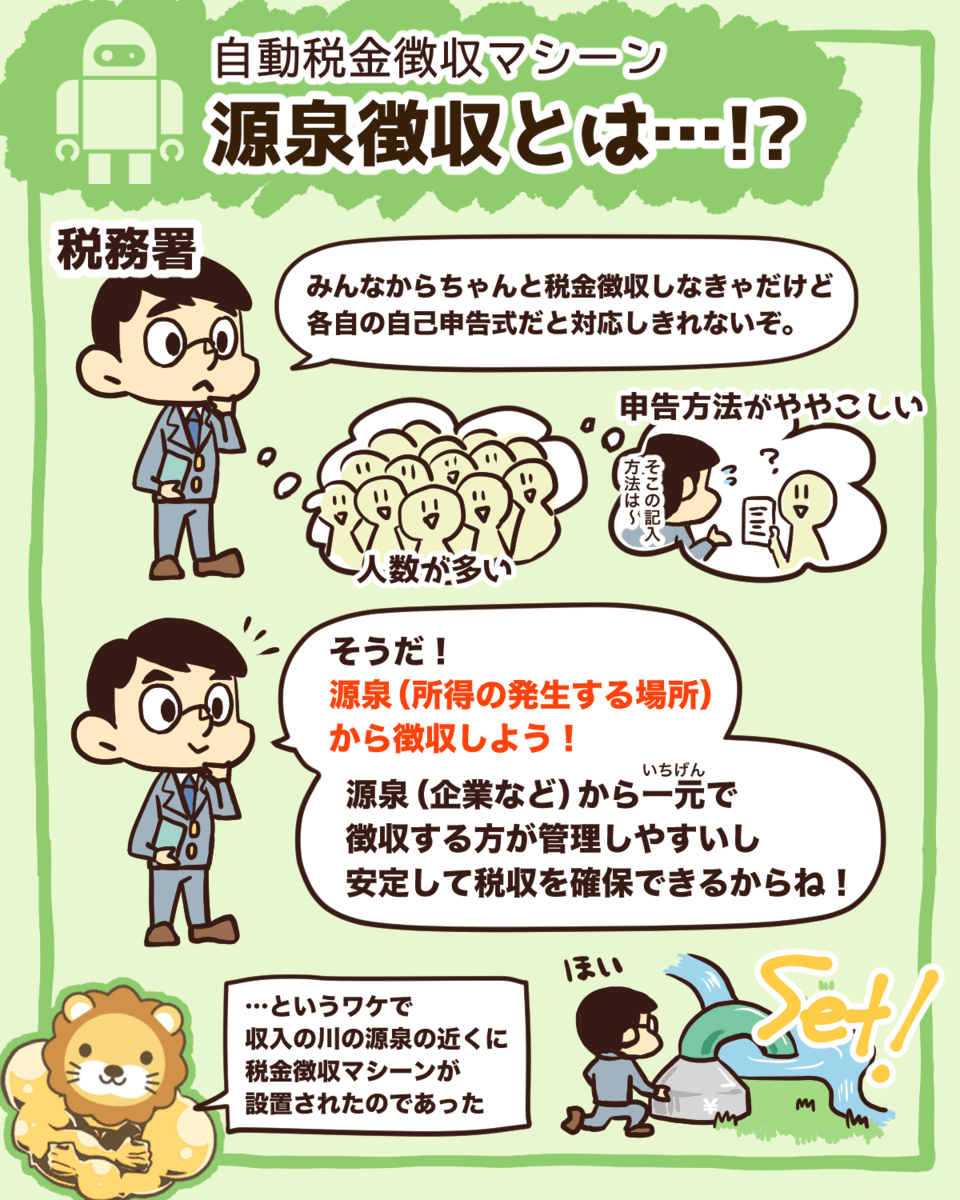

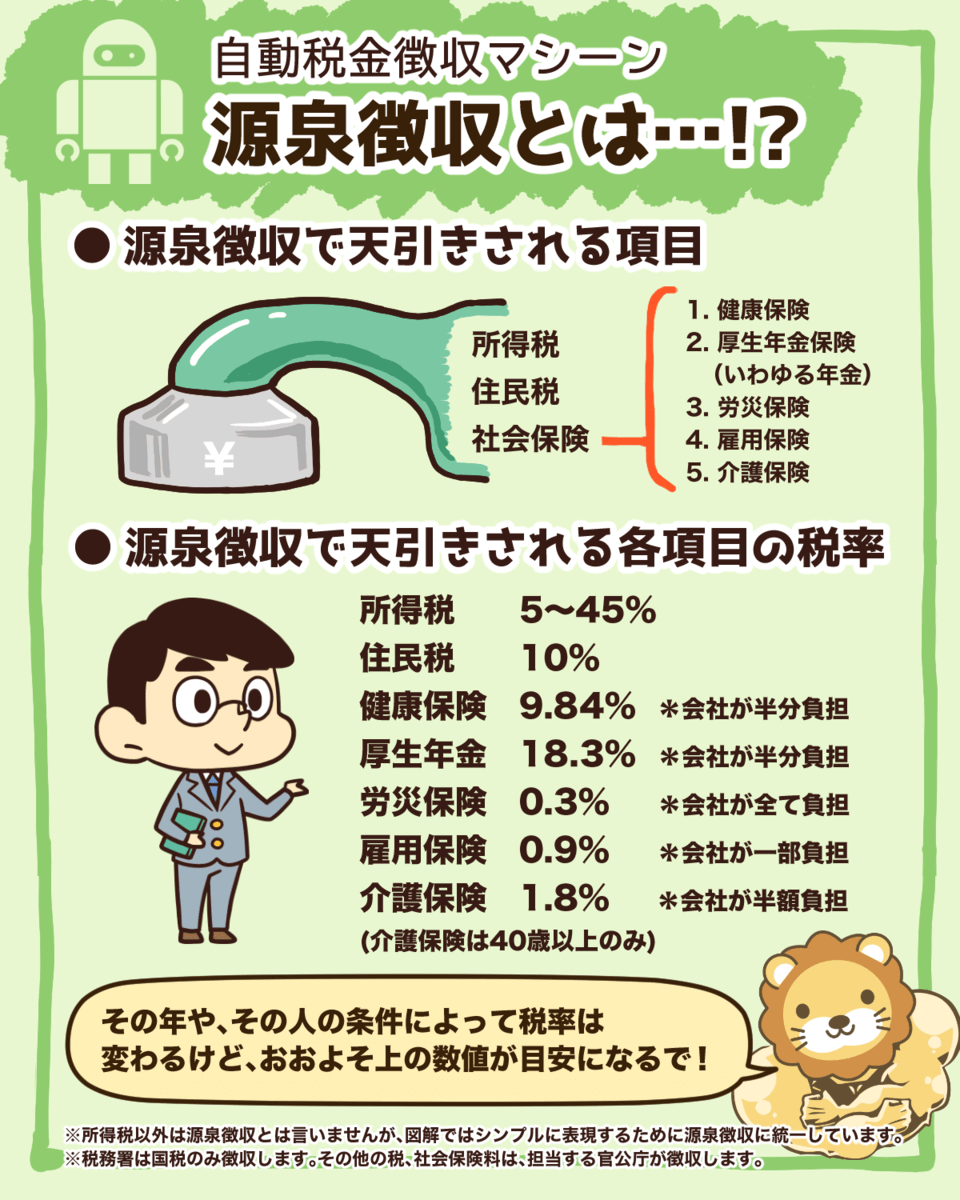

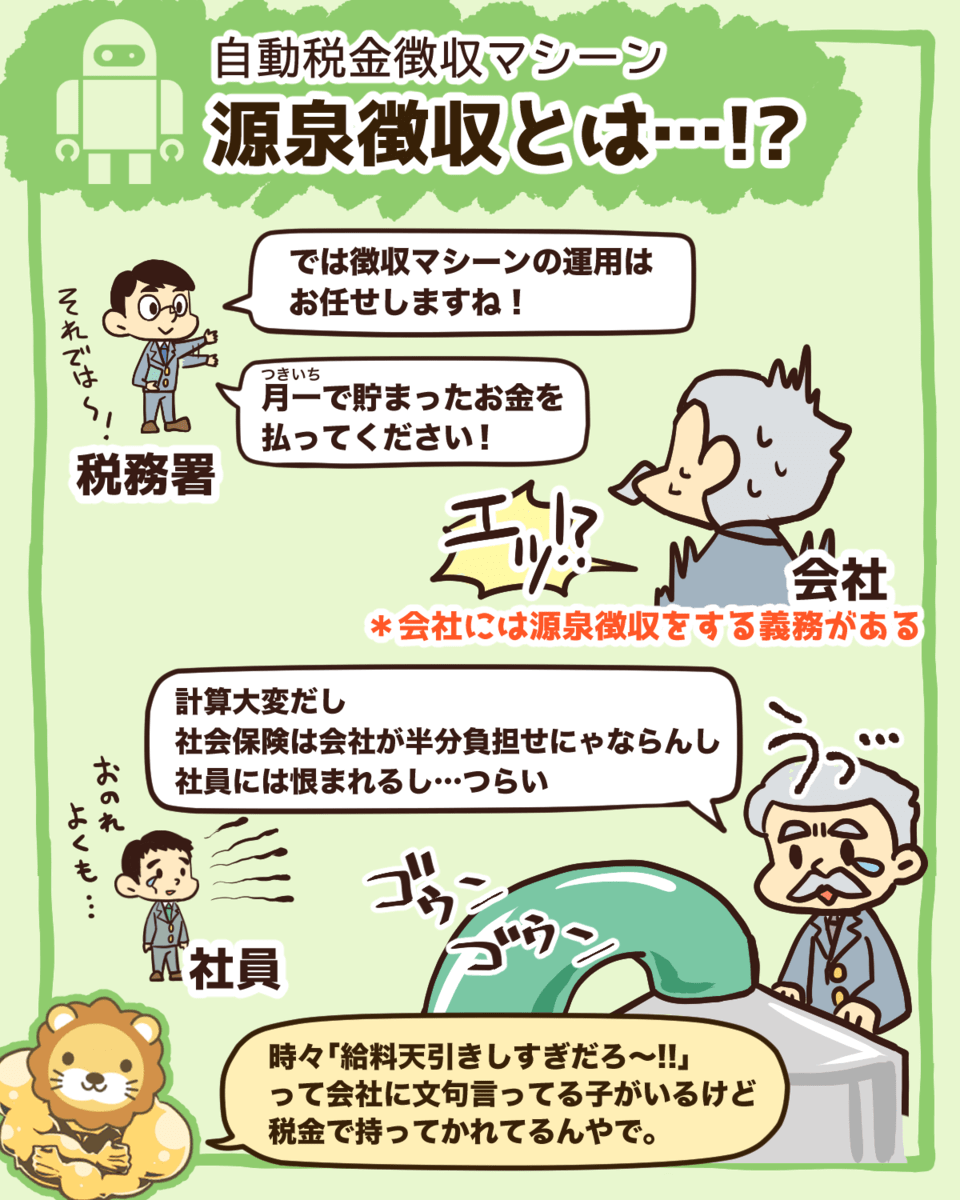

源泉徴収とは

毎月皆の給料から天引きしていく犯人はこいつや!

元々戦時中に始まったが税金を効率的に徴収できるから廃止される事なく今も続いている。

要は支払いする前に源泉(給料)から先に税金引いといたれ!って事や(笑)

※わかりにくいから源泉徴収の中に住民税と社保も入れてるけど、厳密には別の徴収や。↓参照

- 所得税 → 源泉徴収

- 住民税 → 特別徴収

- 社会保険 → 天引き

まぁ天引きの名前が違うようなもんやな^^

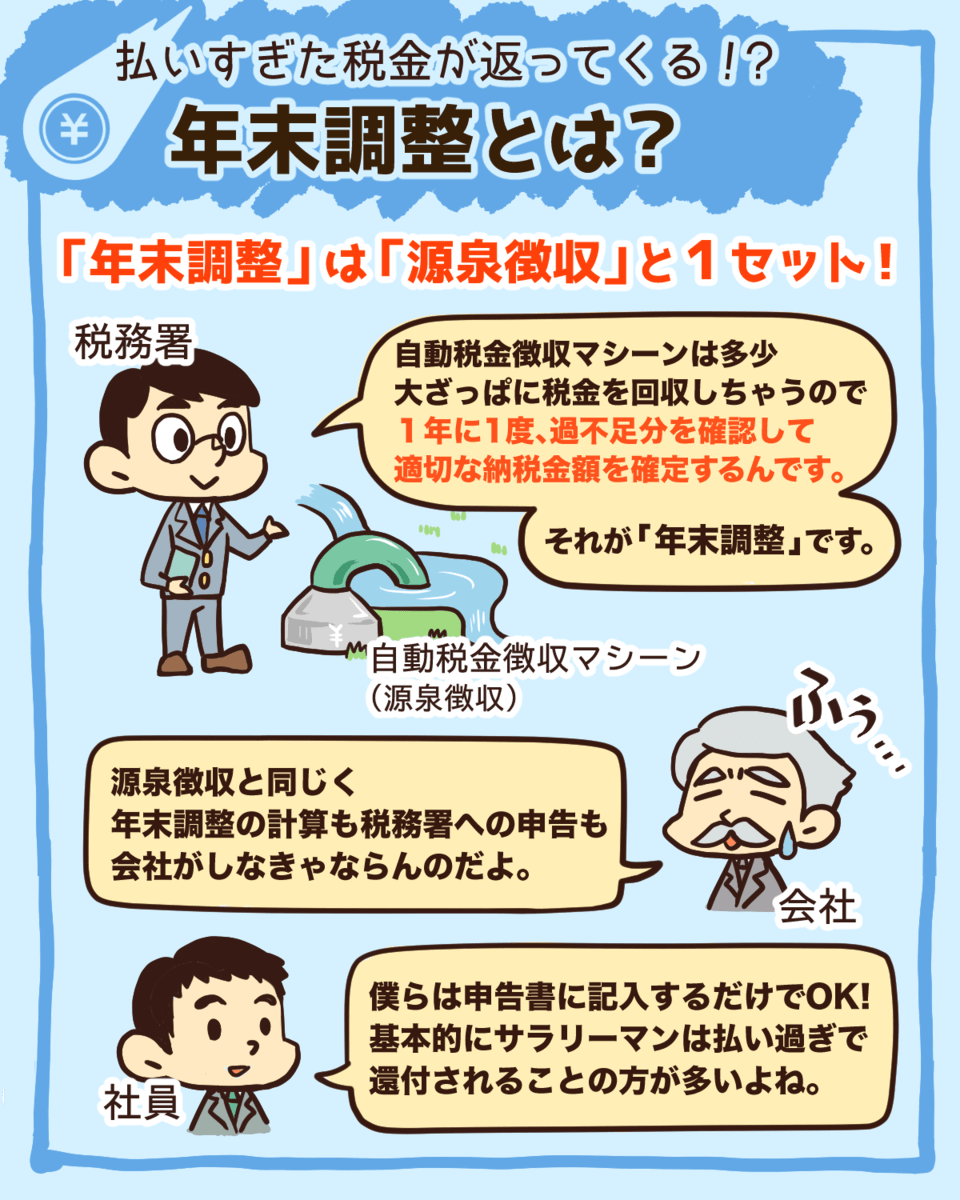

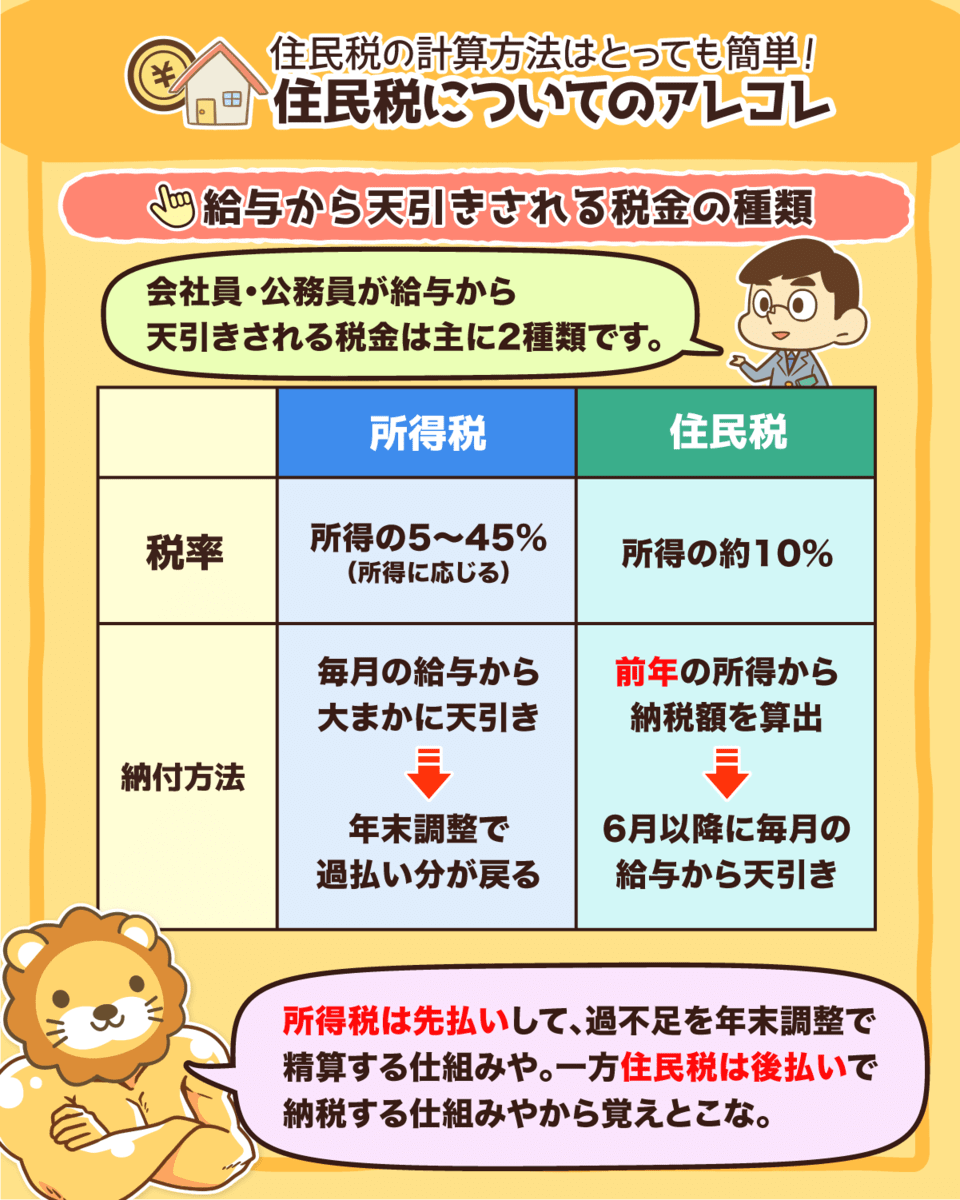

リーマンの税金支払いのタイミング・年末調整とは

サラリーマンの給料は毎月ざっくり税金が計算されて徴収されとる。(源泉徴収)

だから、配偶者や扶養(家族を養う)者がいる場合に、後から申告して払いすぎてた税金を返してもらうんやな。

年末調整は会社が確定申告を代行してくれるようなもんと覚えといたらええで^^

▼図解:いまさら聞けない 年末調整のキホン

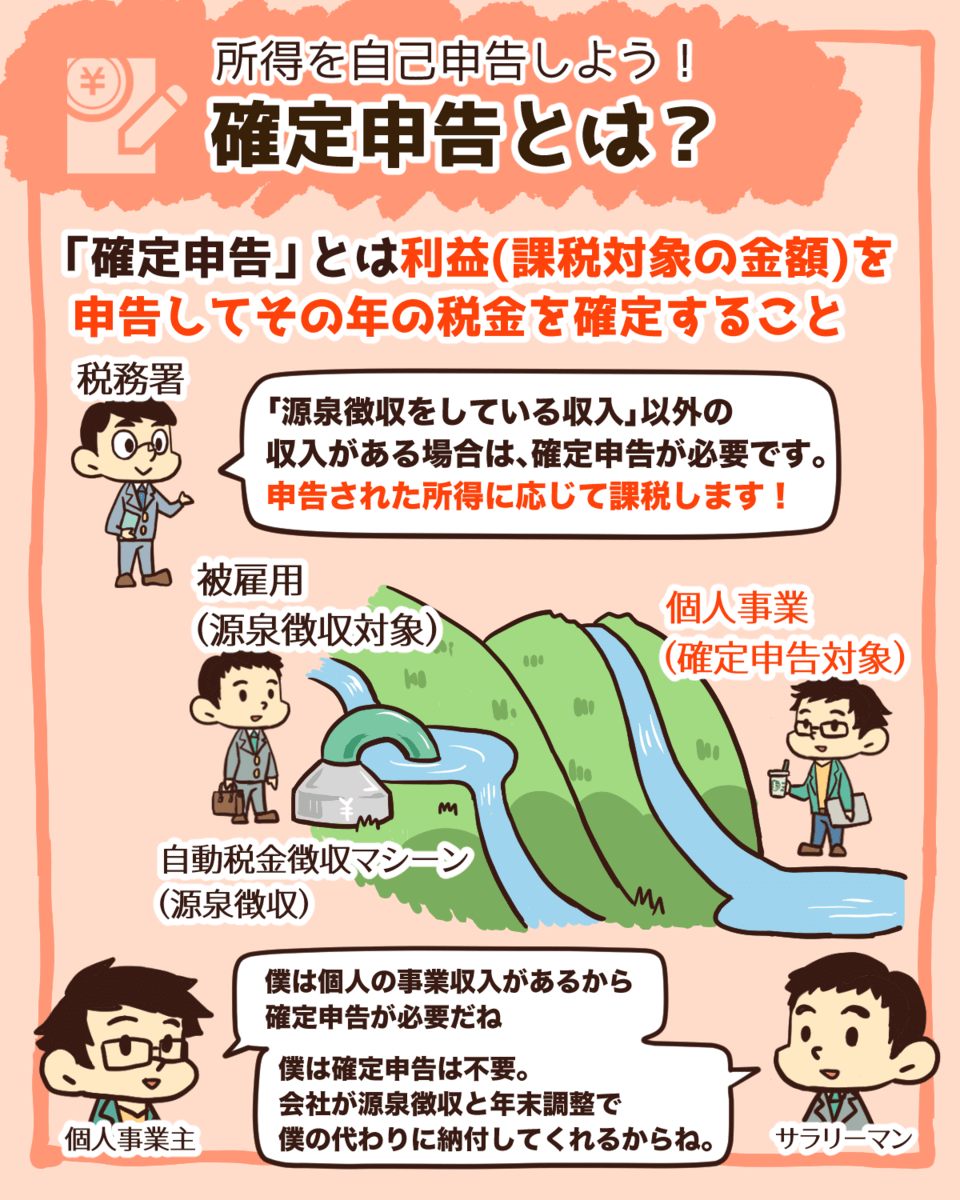

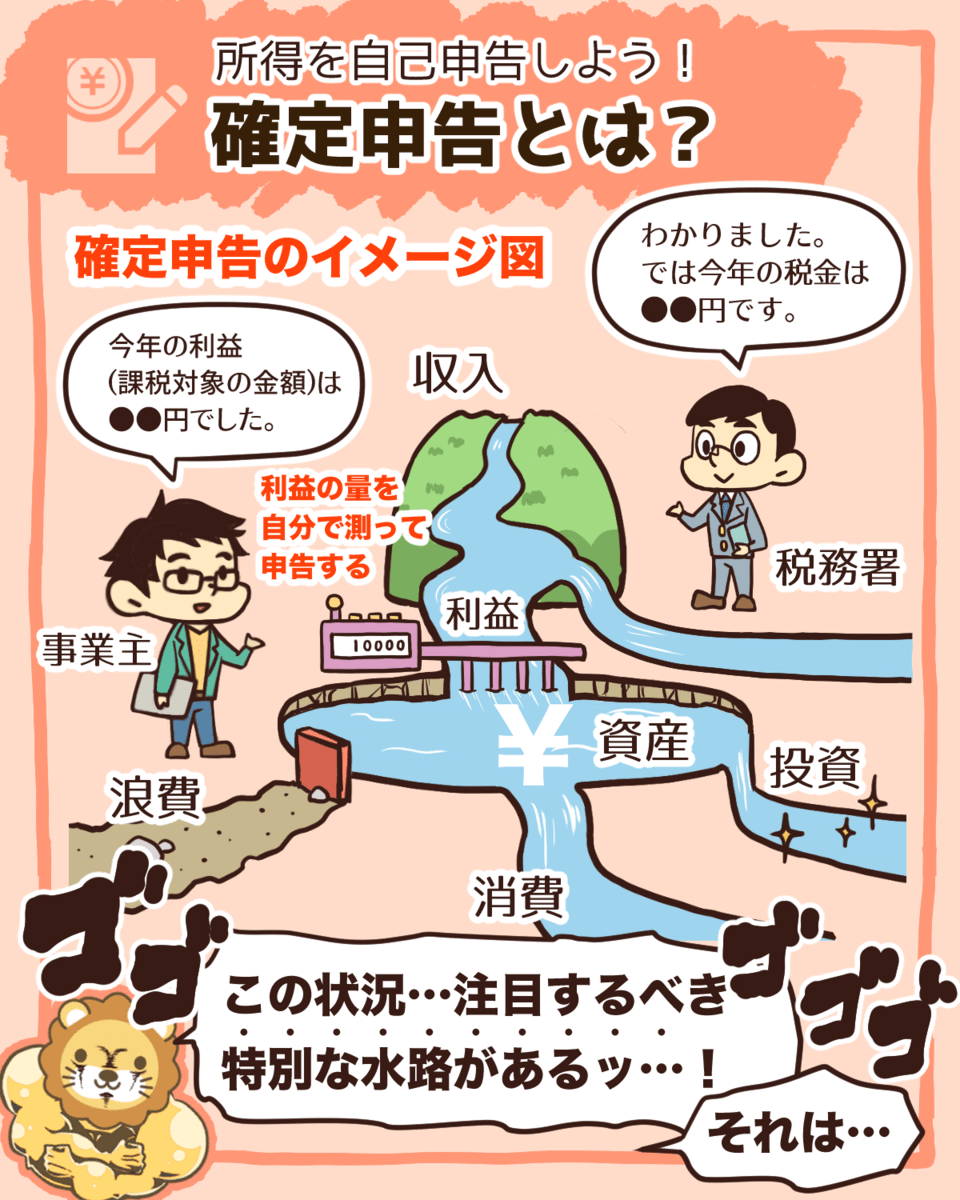

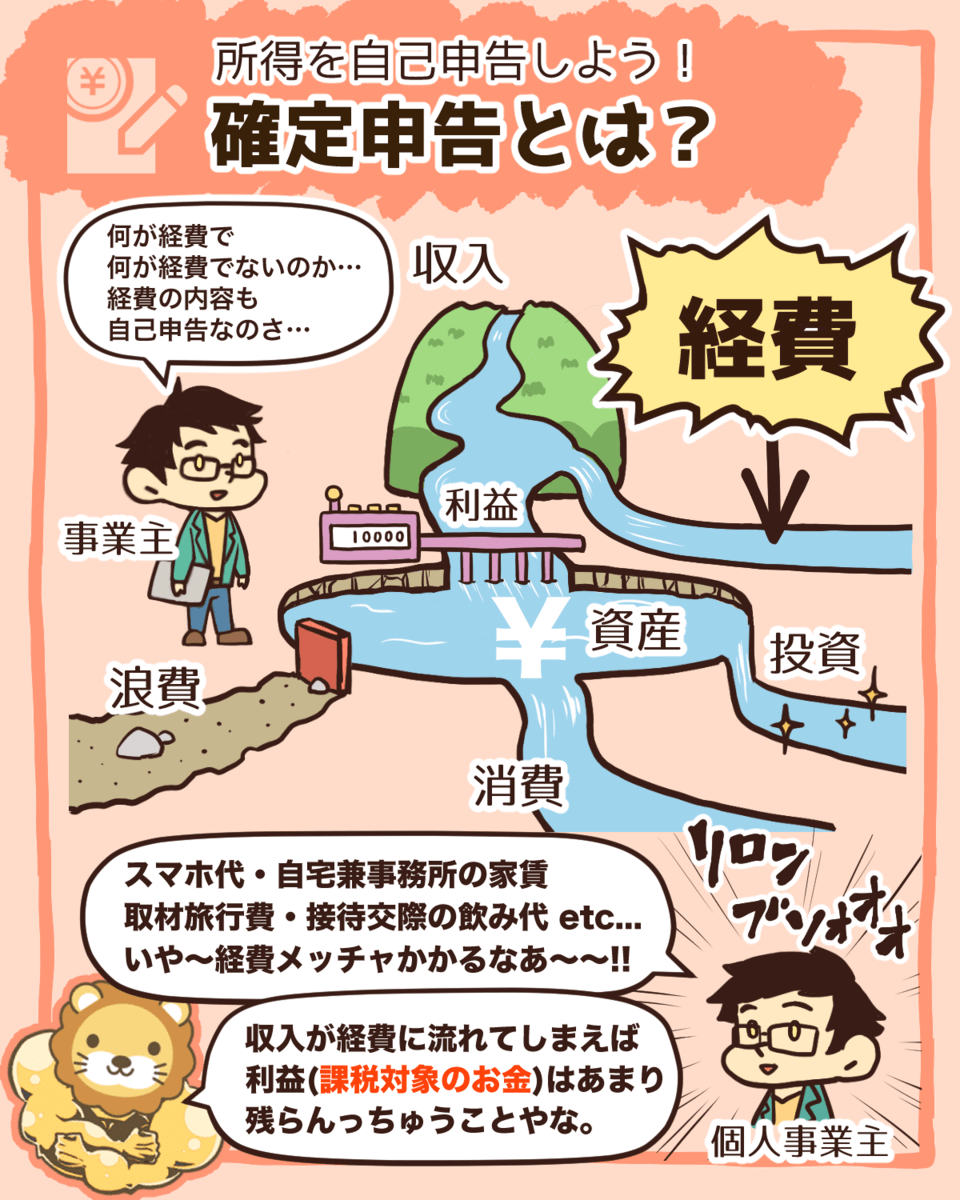

確定申告とは

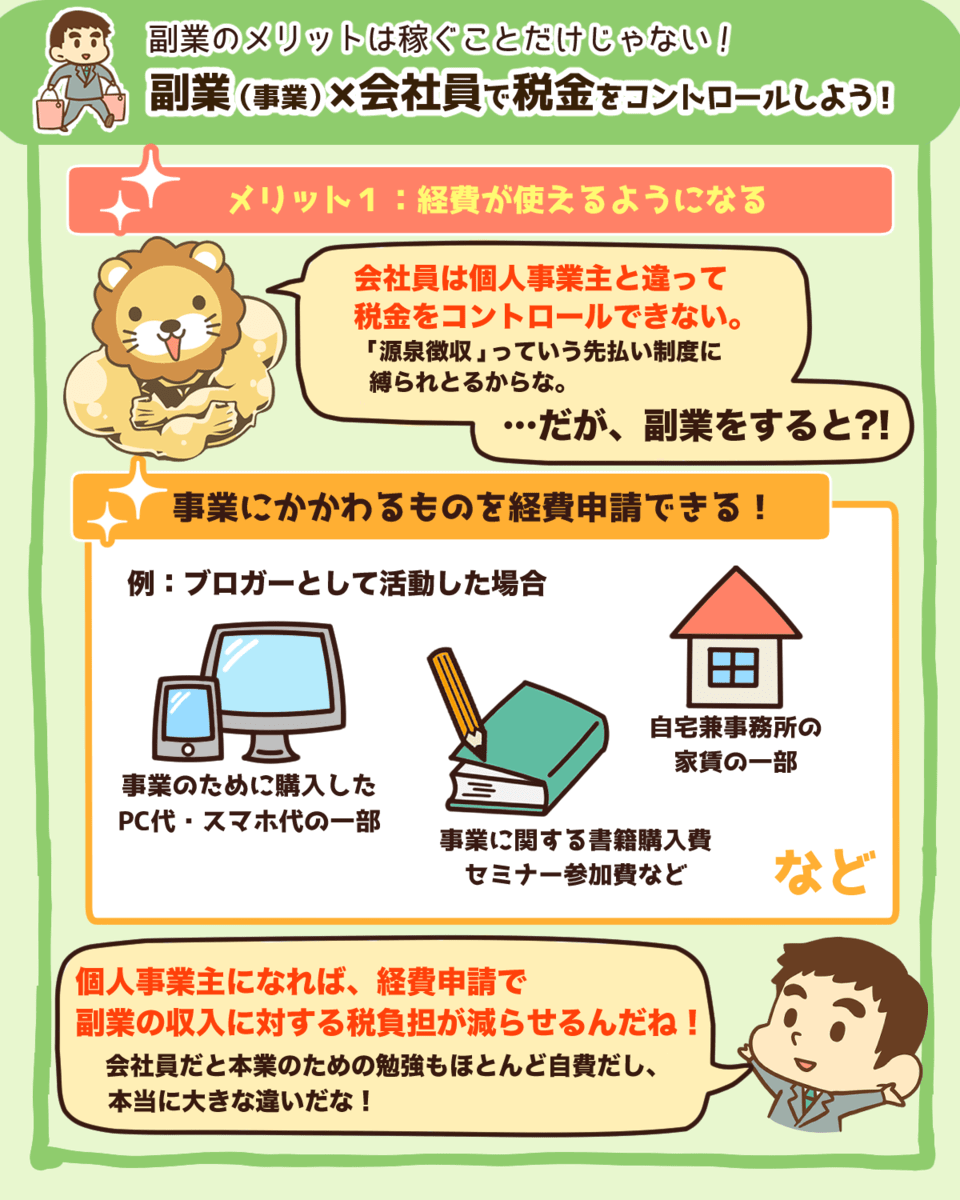

確定申告とは、会社員以外(個人事業主など)や、会社員でも給与以外の所得があった人が納税額の算定のために年に一回する利益の申告のこと。

リーマンは源泉徴収と年末調整で会社が代わりに税金を計算して申告してくれるので確定申告は不要。

せやから、副業してる場合はリーマンでも確定申告は必要やで。

(ただし、年末調整したサラリーマンは所得が20万以下なら確定申告不要)

仕事で使うものは基本的に全て経費になる。

売上から経費を差し引いたものが所得(利益)や。

所得に対して税金はかかるから経費に流した分、支払う税金が減るって言う事やな。

税金を勝手に引かれる立場と自己申告する立場どちらが有利か?

ここ結構大事なとこやで^^

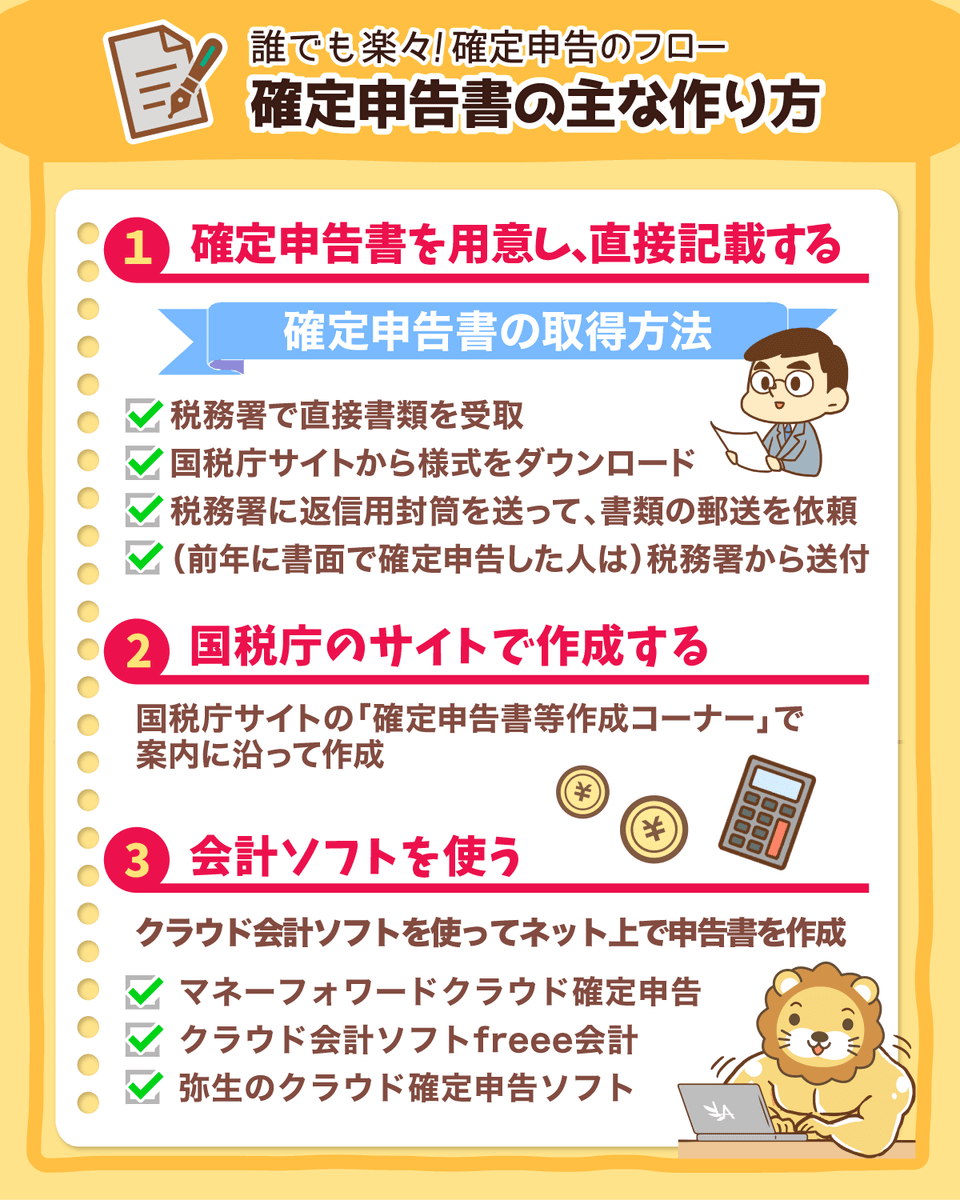

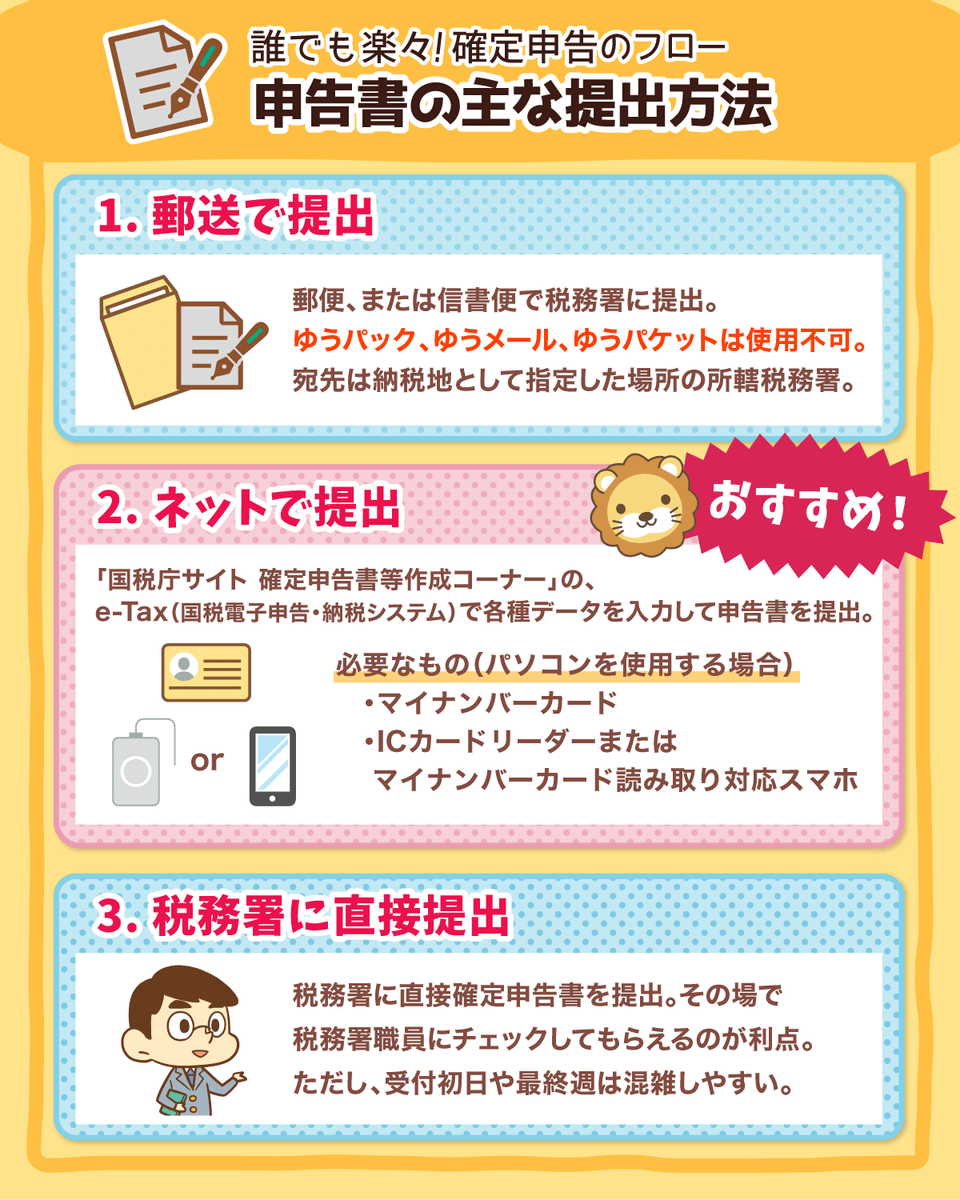

確定申告のフローまとめ

確定申告の手順は下の2ステップ。↓

- 書類を揃えて

- 税務署に提出

要は1年の収入や経費を記載した家計簿のちょっと難しいやつを国に提出するイメージや^_^

1年の税金を「確定」させて申告するから確定申告って言うんやで〜^_^

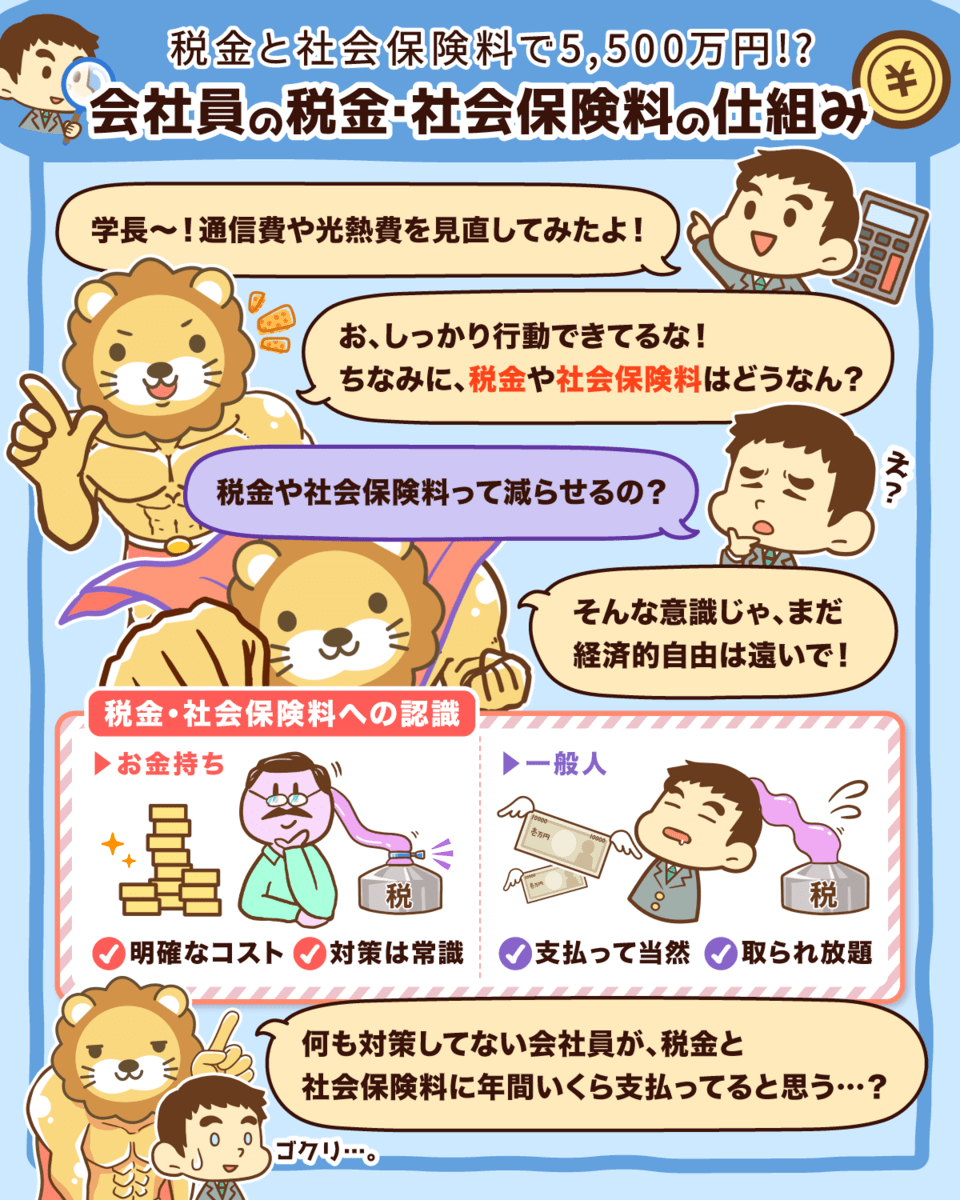

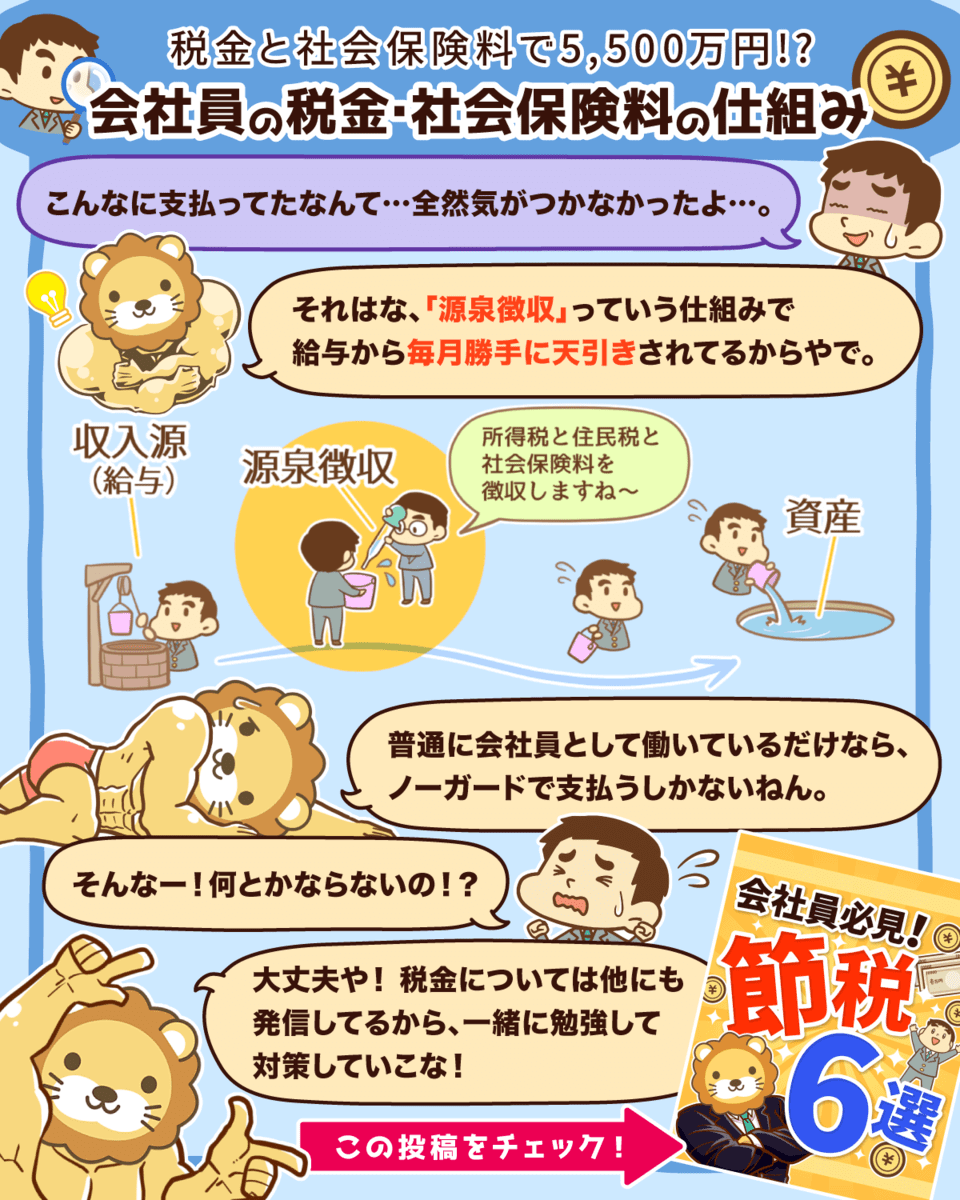

税金と社会保険料の仕組みを押さえよう

平均的な会社員の生涯賃金は約2.5億円。

そのうち、税金と社会保険料はいくらか知っとる?

その額、約5,500万円。

会社員は源泉徴収という仕組みで、給与から自動的に天引きされてしまう。

何もしないとノーガードで支払うしかないのが現状や。

まずは仕組みを理解、そして行動につなげていこな^^

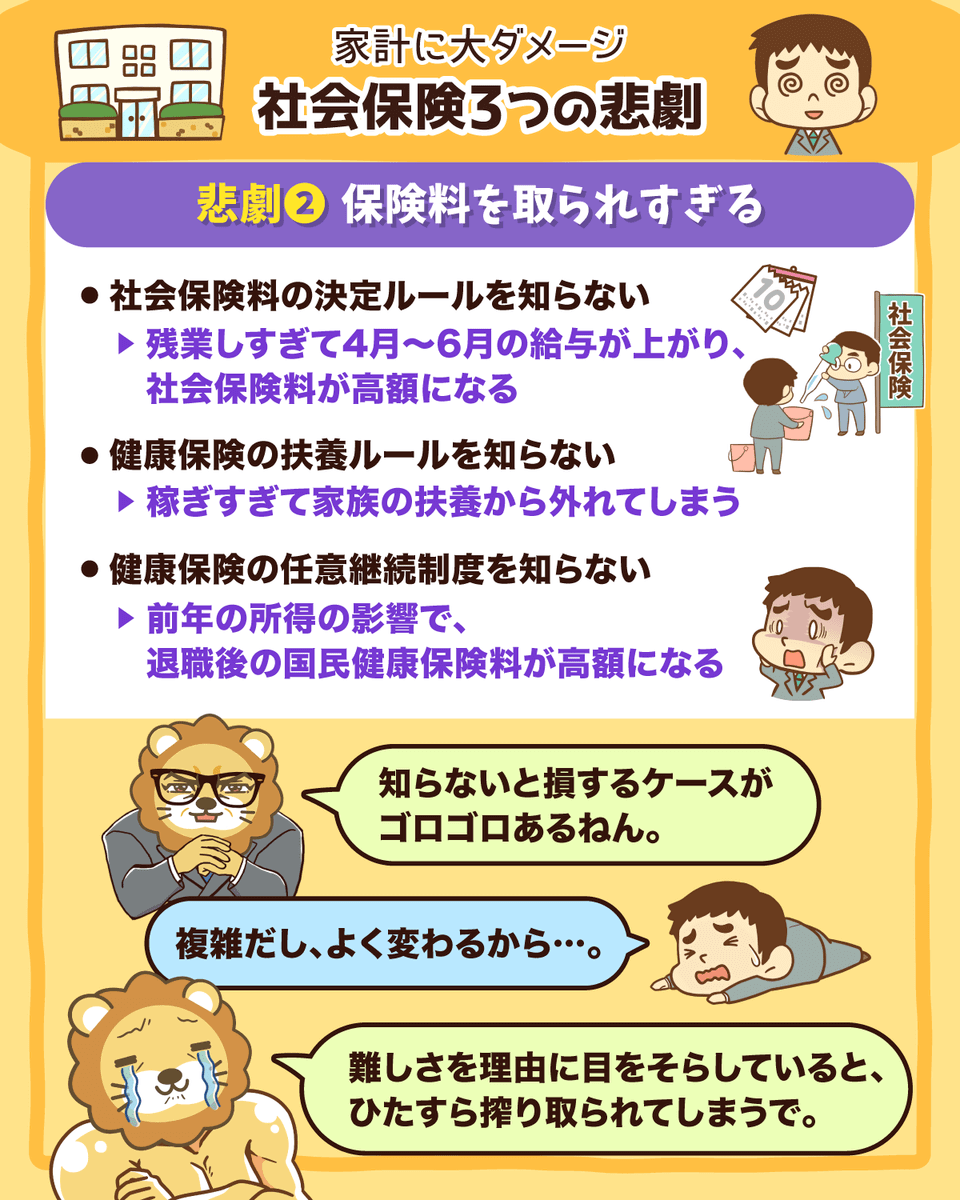

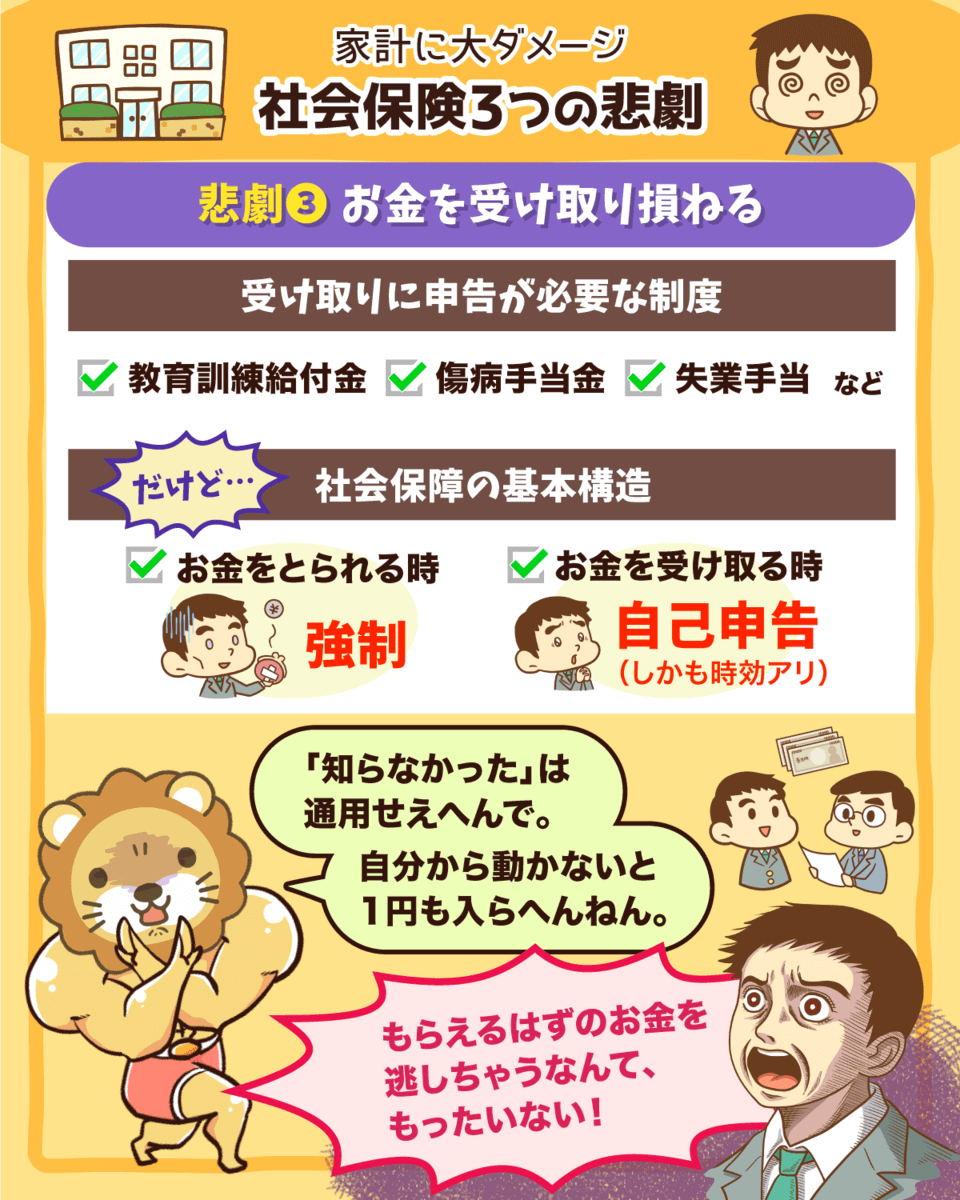

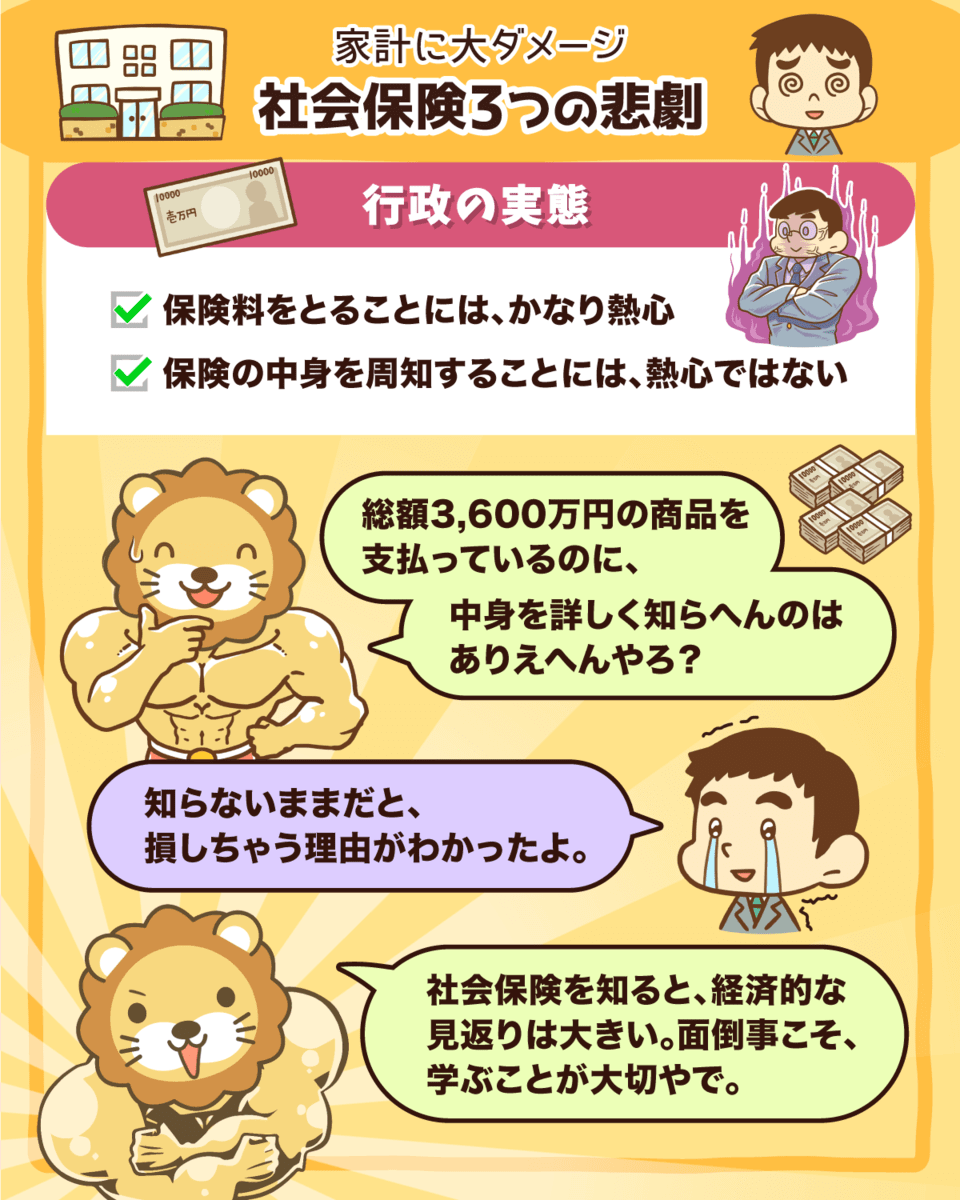

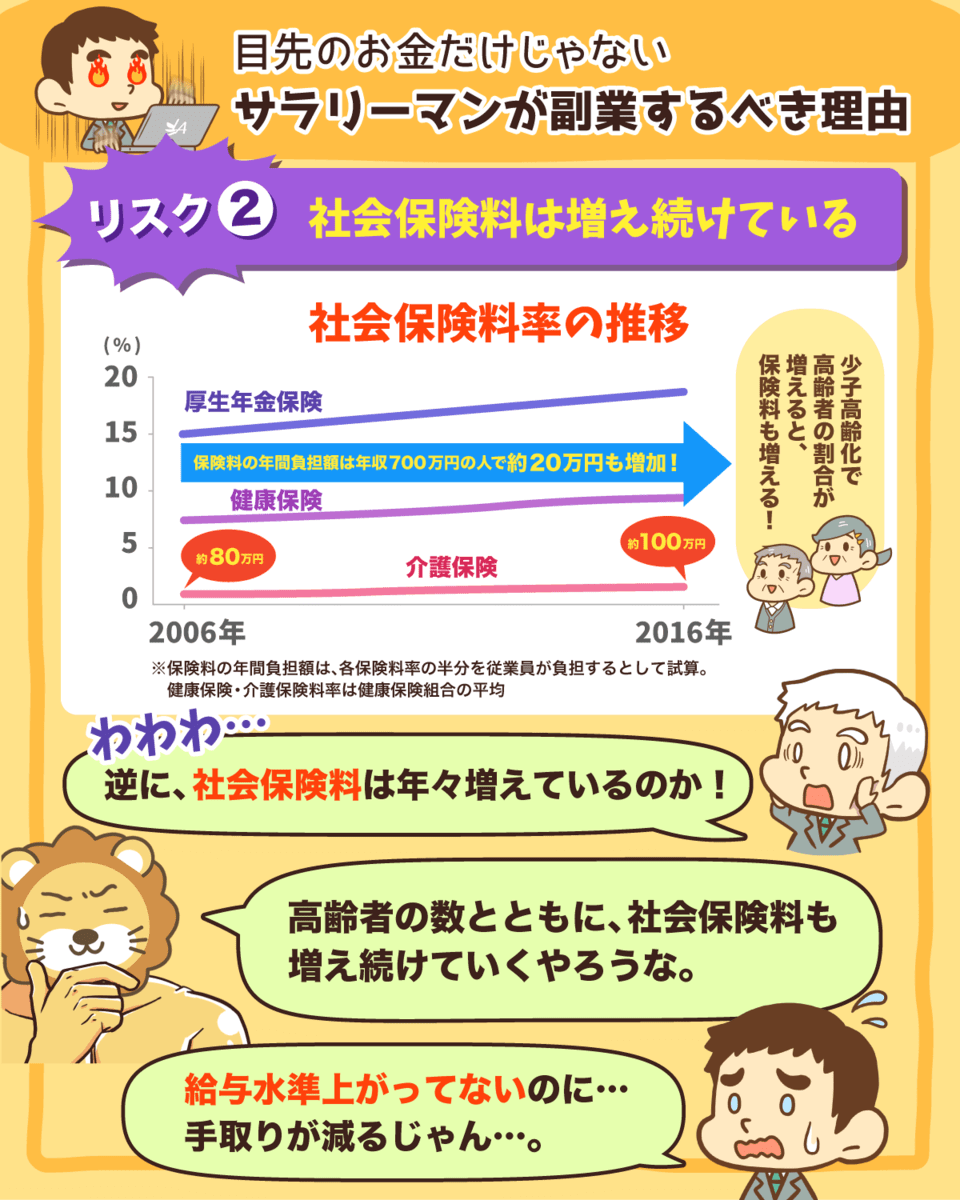

社会保険 知らないと起こる3つの悲劇

社会保険料を毎月支払ってるのに、中身を詳しく知らない人は少なくない。

ちゃんと理解しないと「3つの悲劇」が起きるで。

① 民間保険に入りすぎる

② 保険料を取られすぎる

③ お金を受け取り損ねる

社会保険料だけでもかなりの額やのに、

さらに出ていくお金が増えて

受け取れるお金は受け取らないんやから

「貯金が増えにくい」のも当然、というワケや。

社会保険に詳しくなるだけでも、経済的な見返りは大きい。

しっかり学び続けていこな

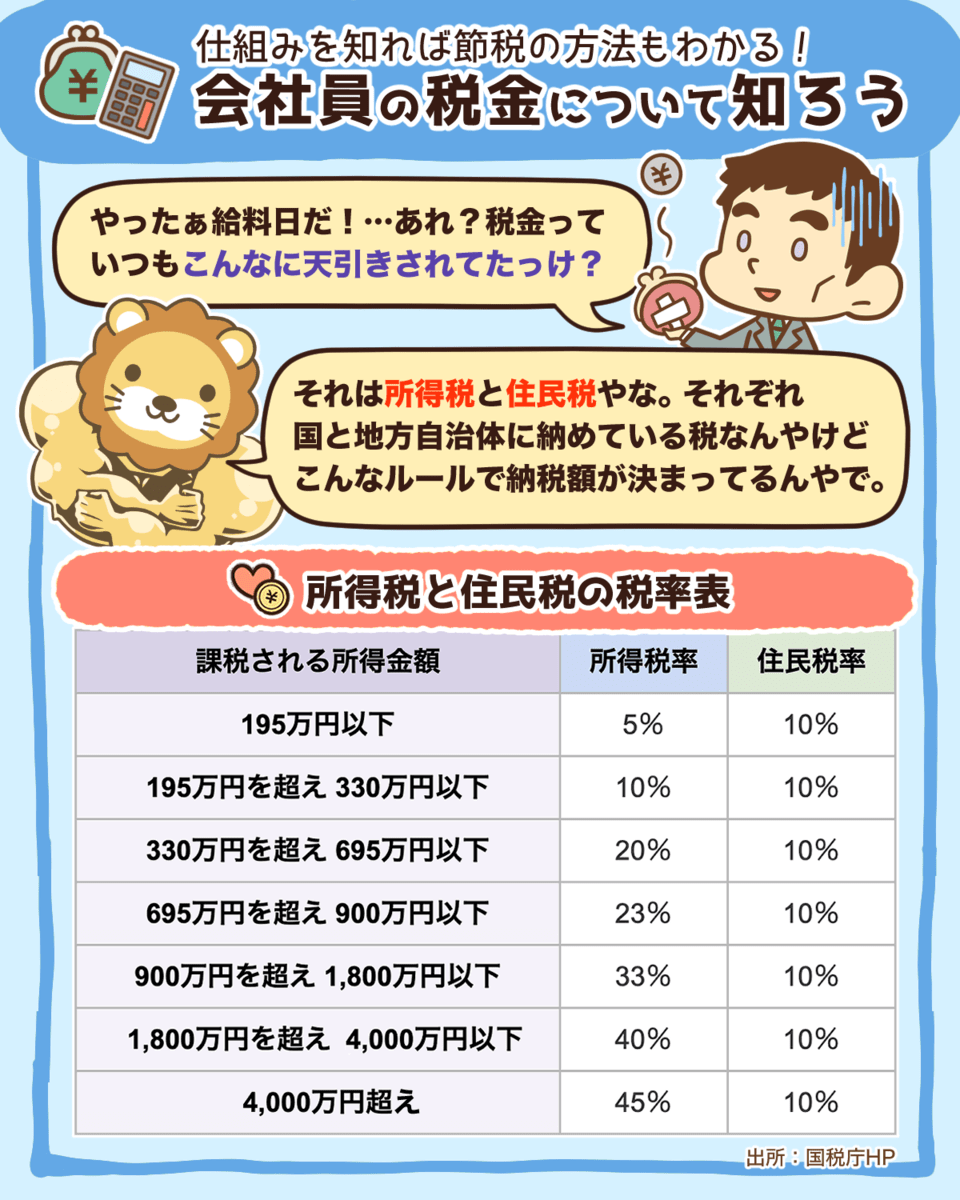

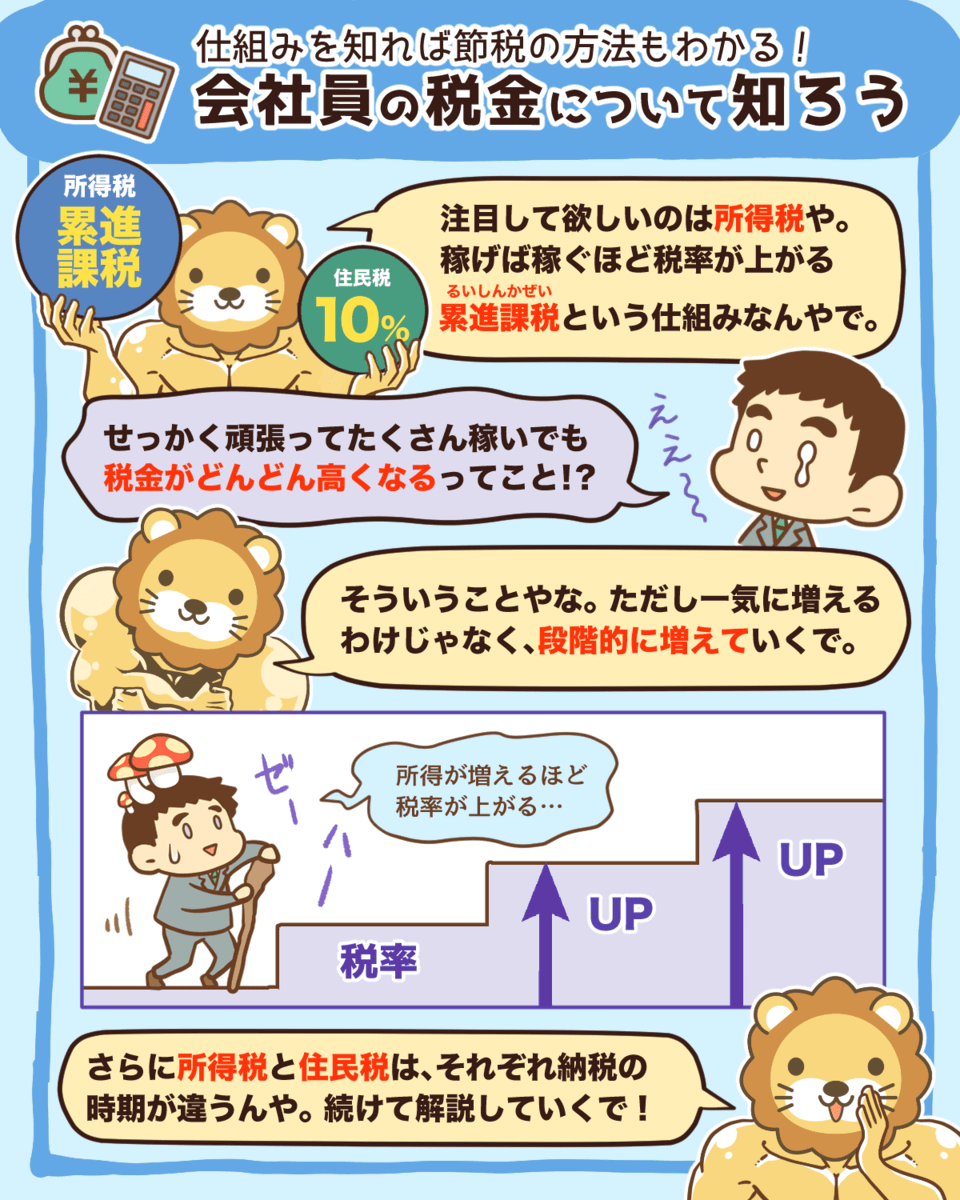

会社員の税金について知ろう

【サラリーマンも節税できる?】

毎月給与から天引きされてる所得税・住民税について。

自分のことやけど、理解できてる人は意外と少ないで。

税金の仕組みを知れば、節税の方法も分かる。

「節税はお金持ちがするもの!」と思い込んでる人も多いけど、サラリーマンでも控除を活用すれば節税できる^^

仕組みを理解して、サラリーマンのみんなも節税しよな〜!

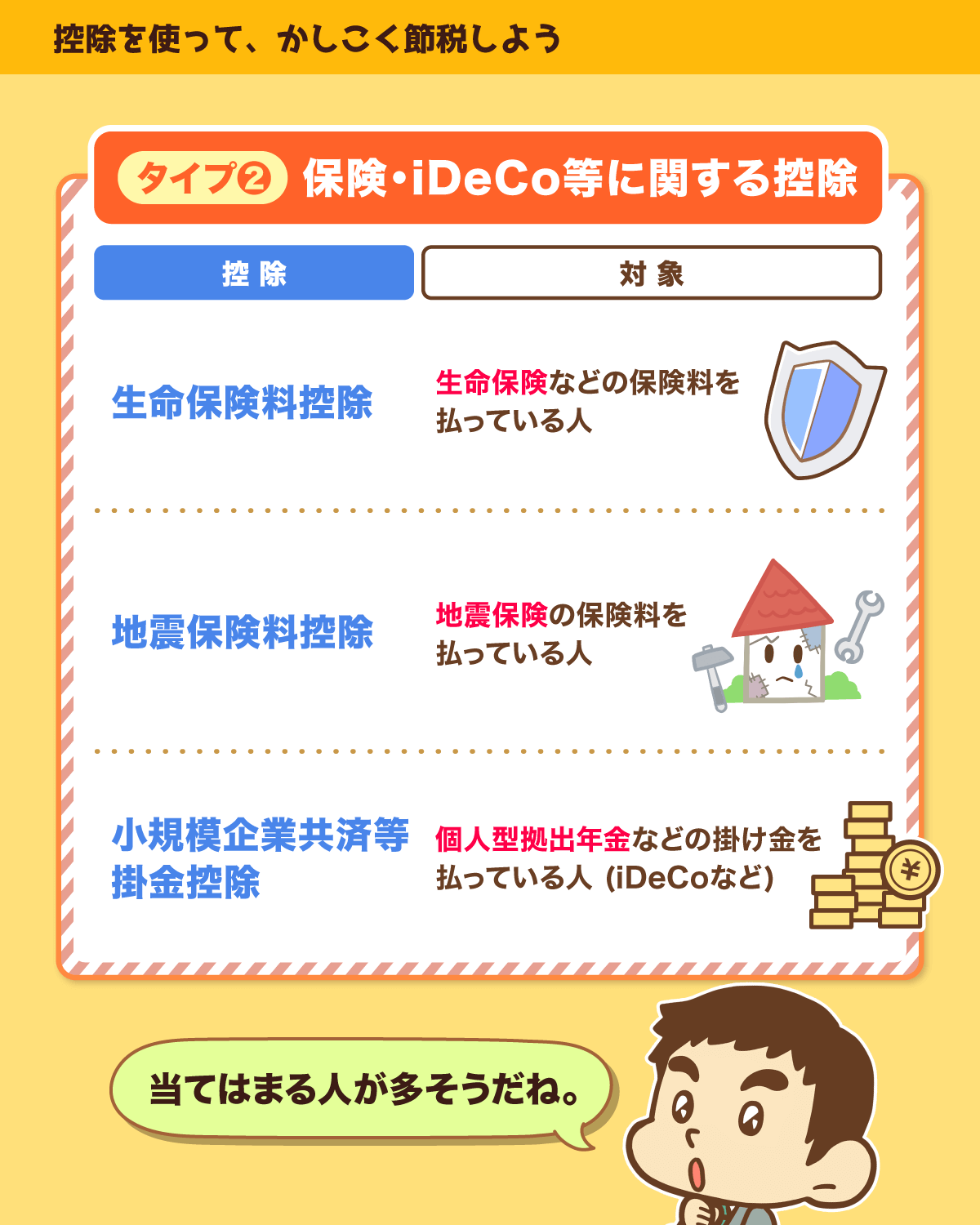

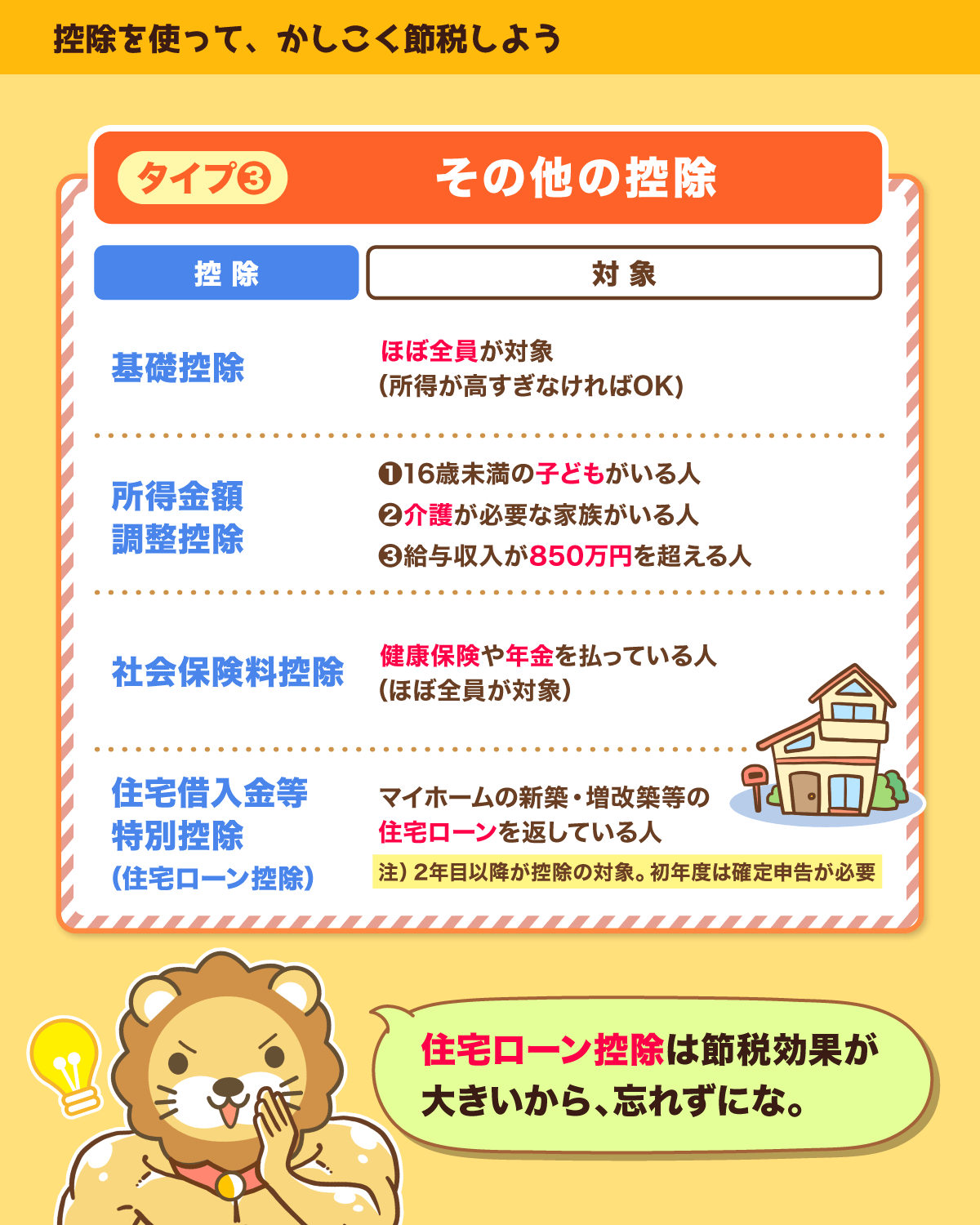

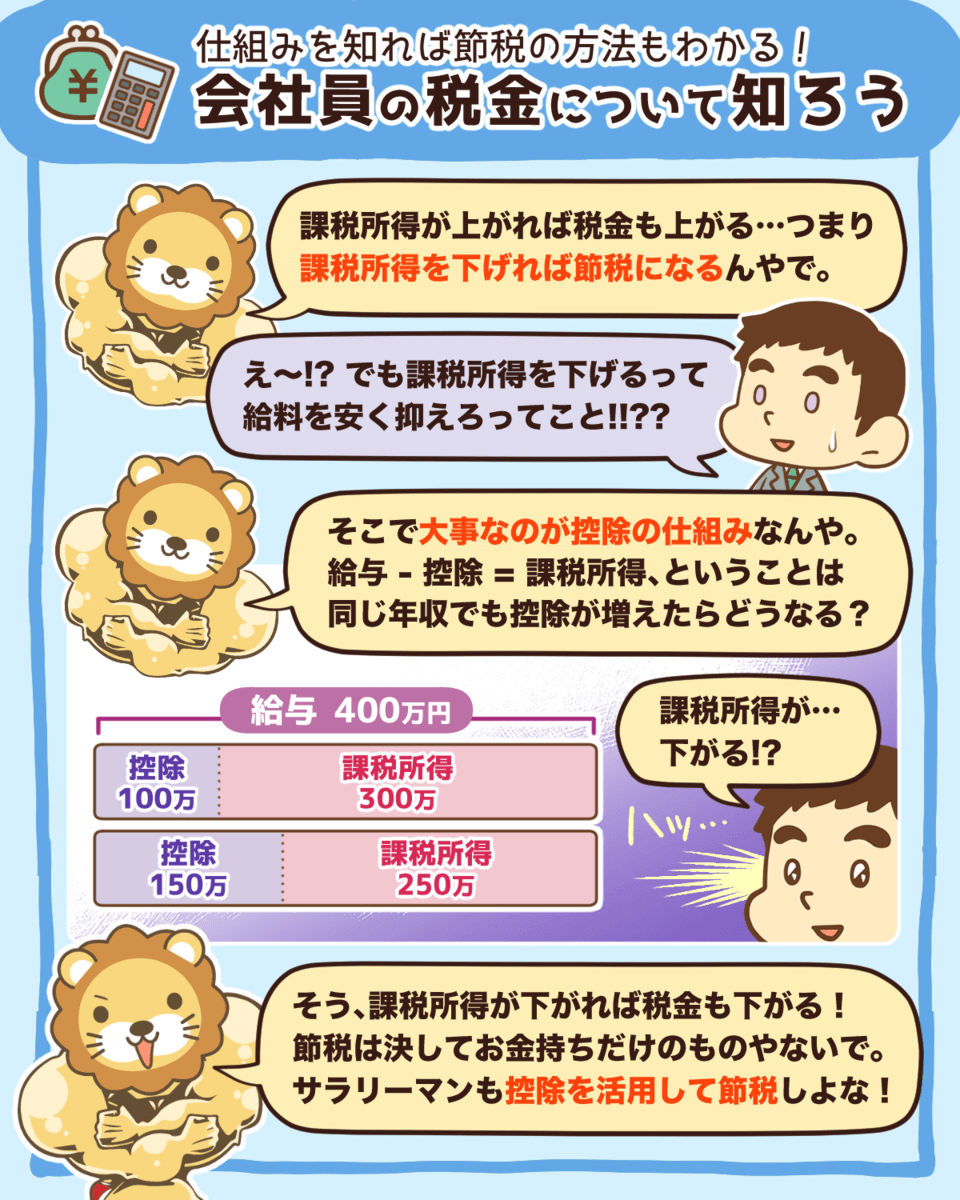

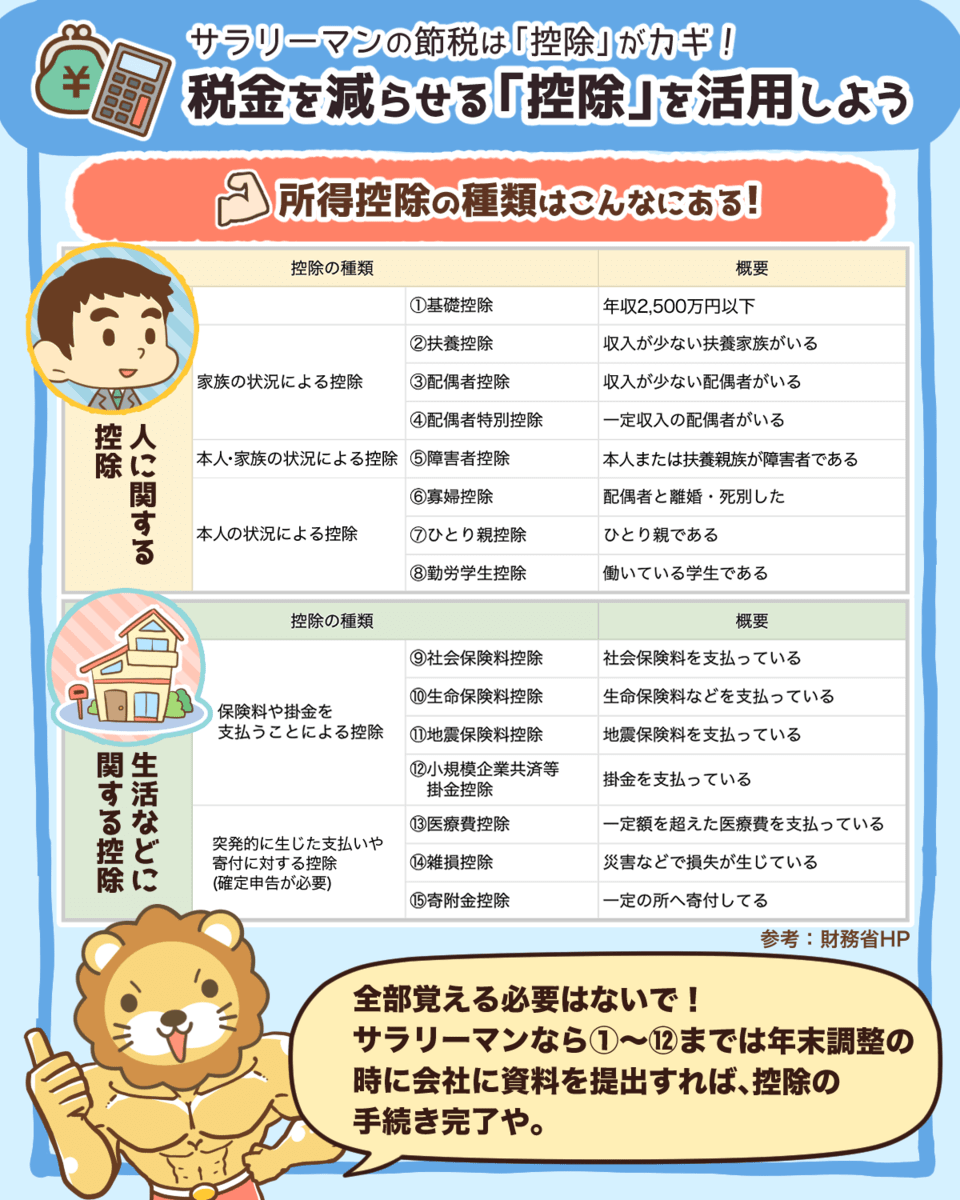

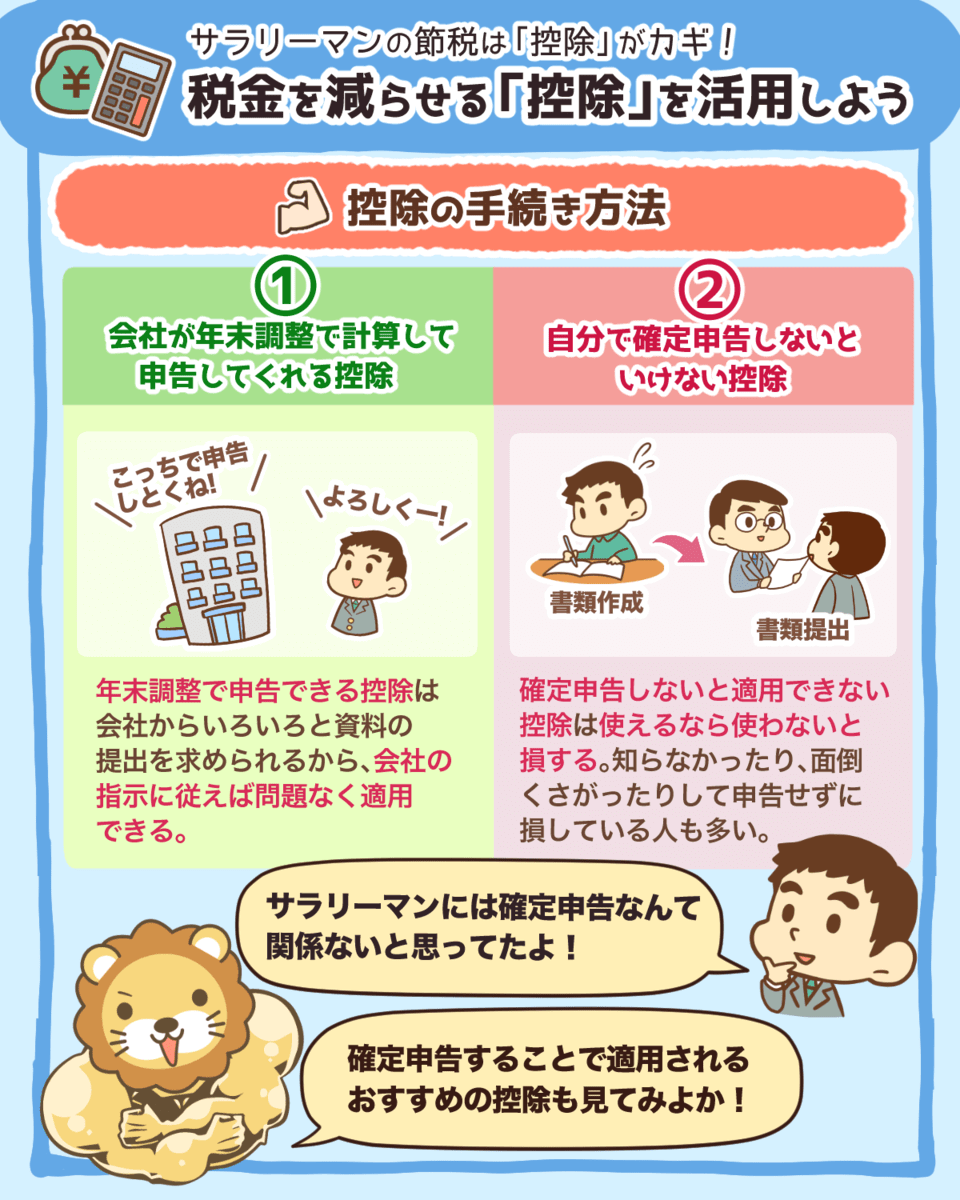

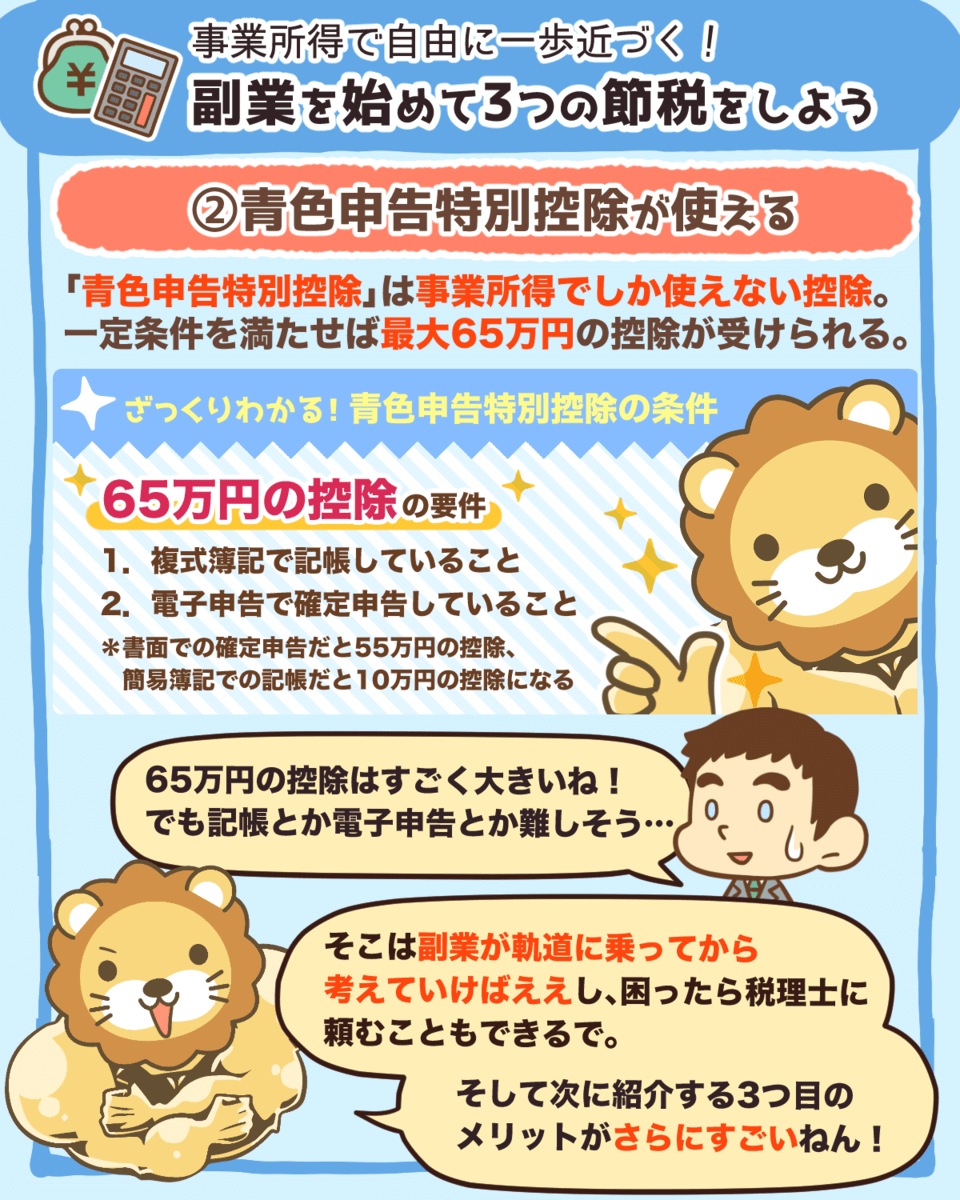

税金を減らせる「控除」を活用しよう

\控除で手取りを増やそう!/

会社員が使える控除は大きく分けて2種類^^

- 給与所得控除

- 所得控除

給与所得控除は自動で控除され、所得控除は15種類あって、年末調整で手続きが完了するものもあれば、確定申告が必要なものもある。

今回は控除の種類も図解にまとめたで。

控除を上手に活用して手取りを増やそうな^^

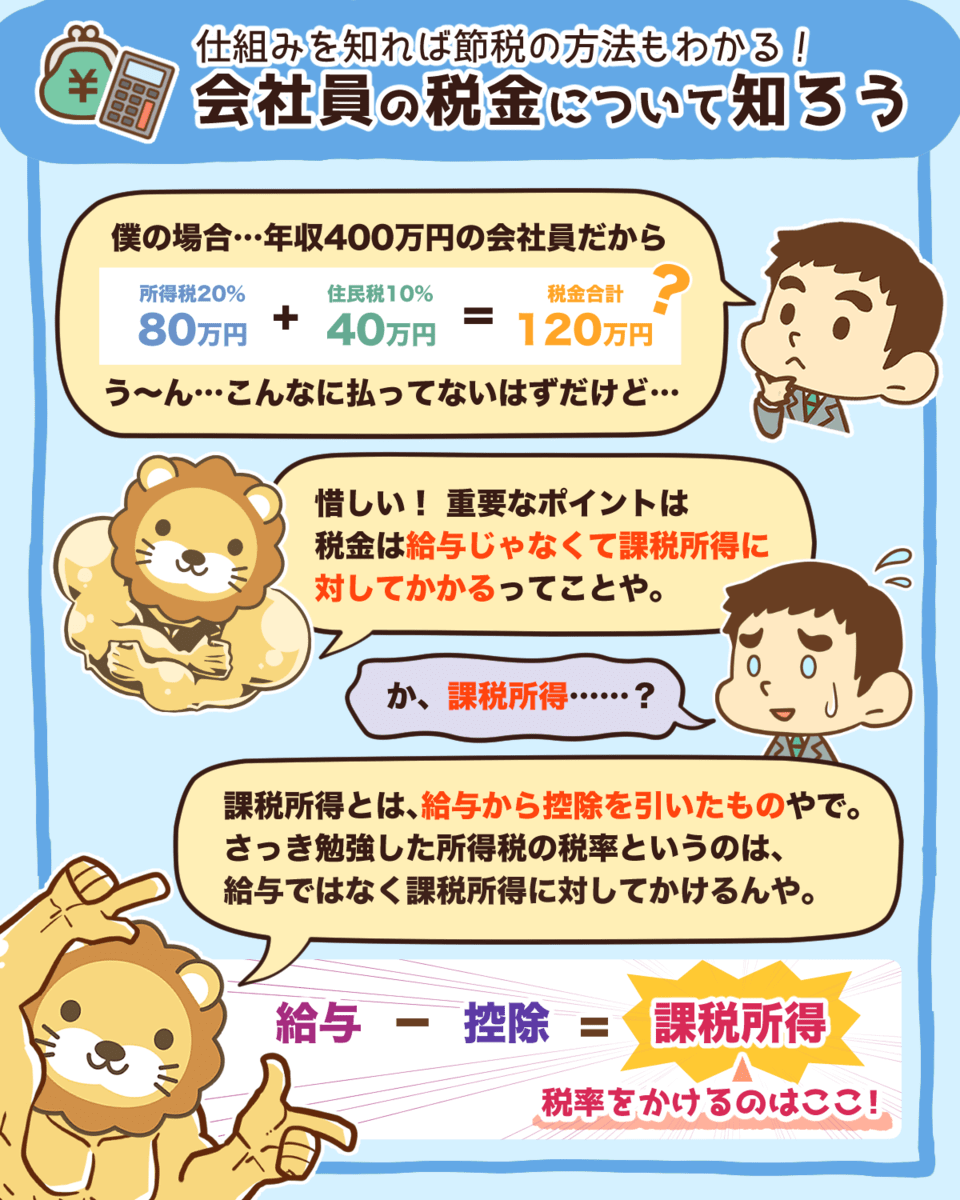

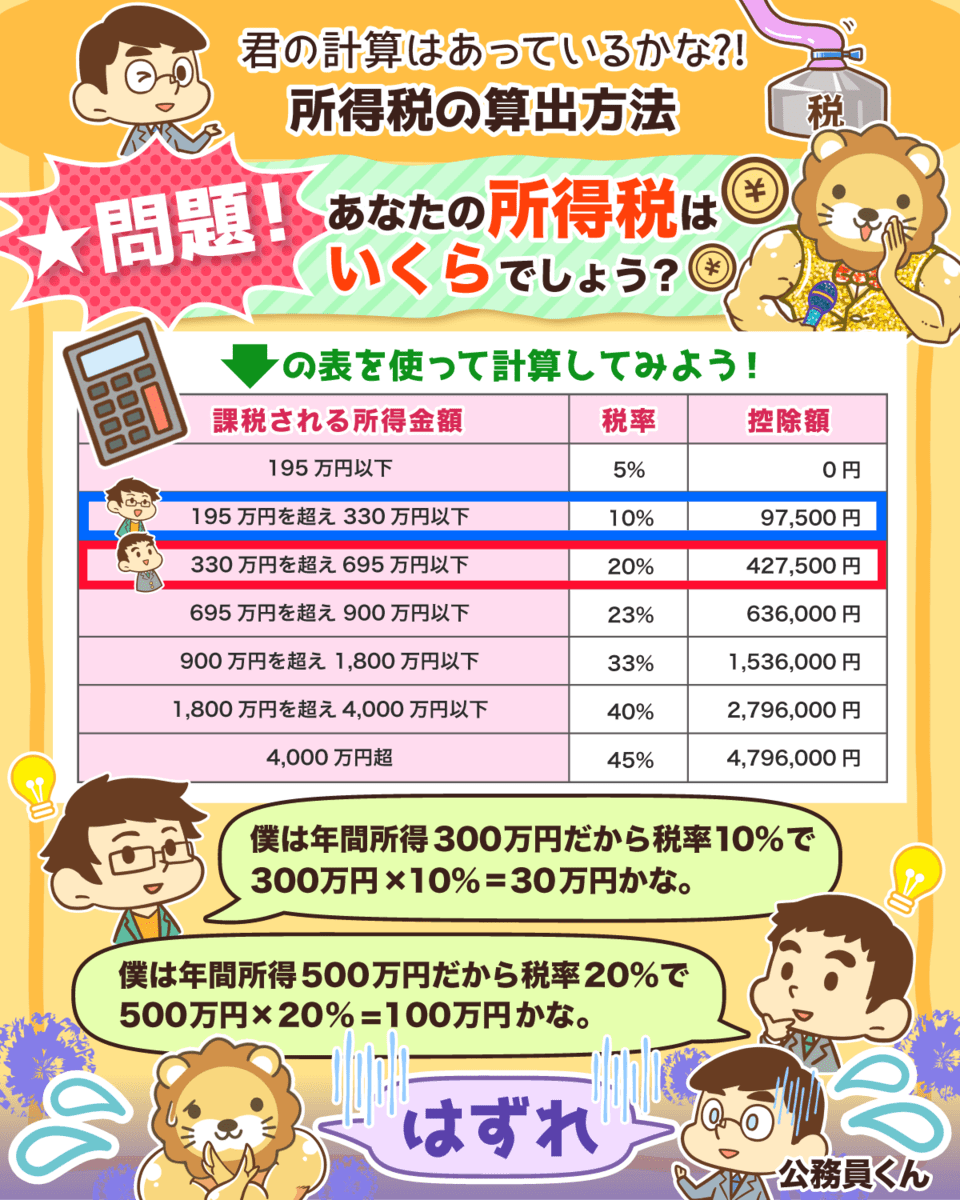

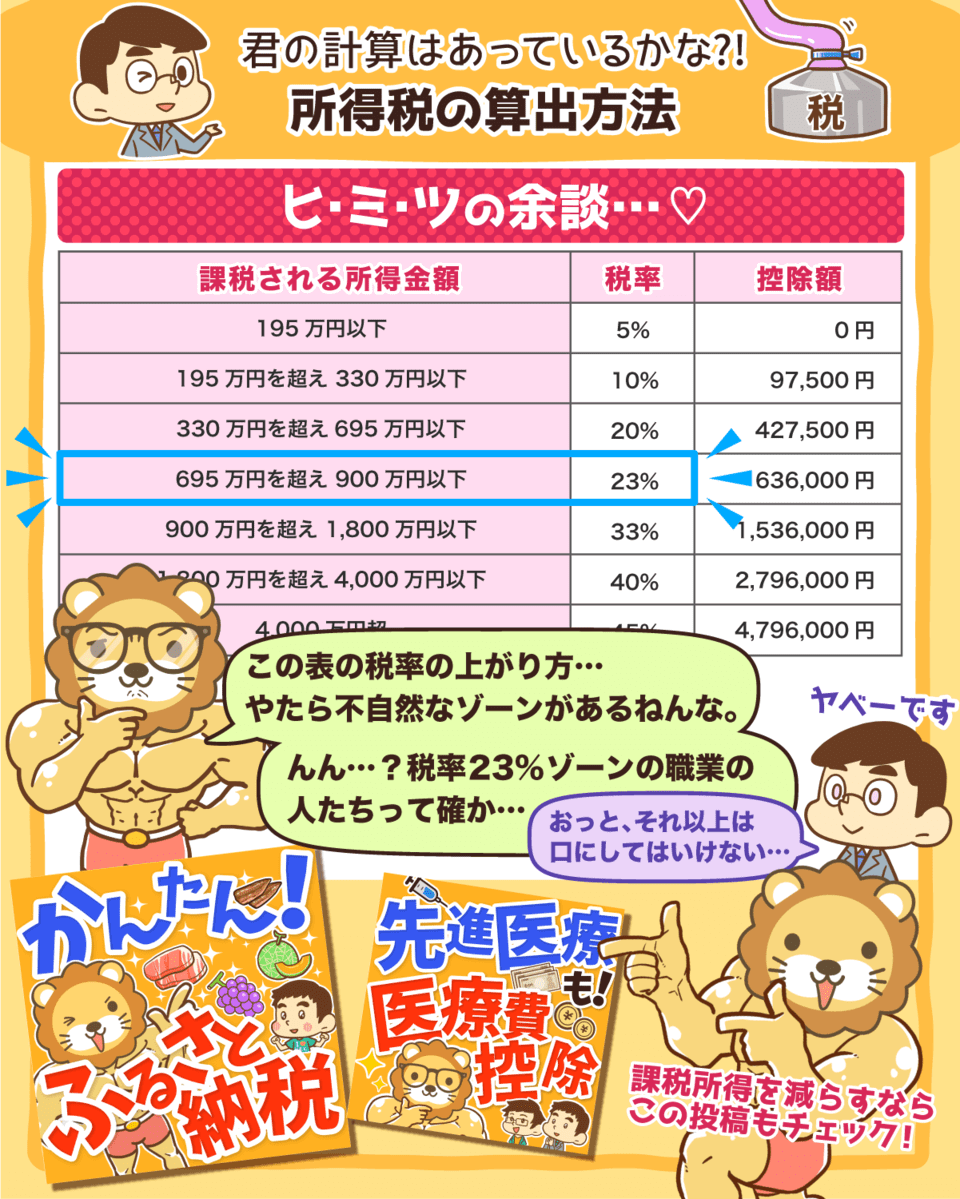

所得税の算出方法

例えば所得が195万を超えたら所得税が高くなるから195万未満に抑えておこうは間違い。

200万所得があったとすると195万以上の5万円部分だけ税率高くなるねんで^_^

そして謎の税率ゾーンに気付くとこの国のルールが垣間見えるかもしれん。笑

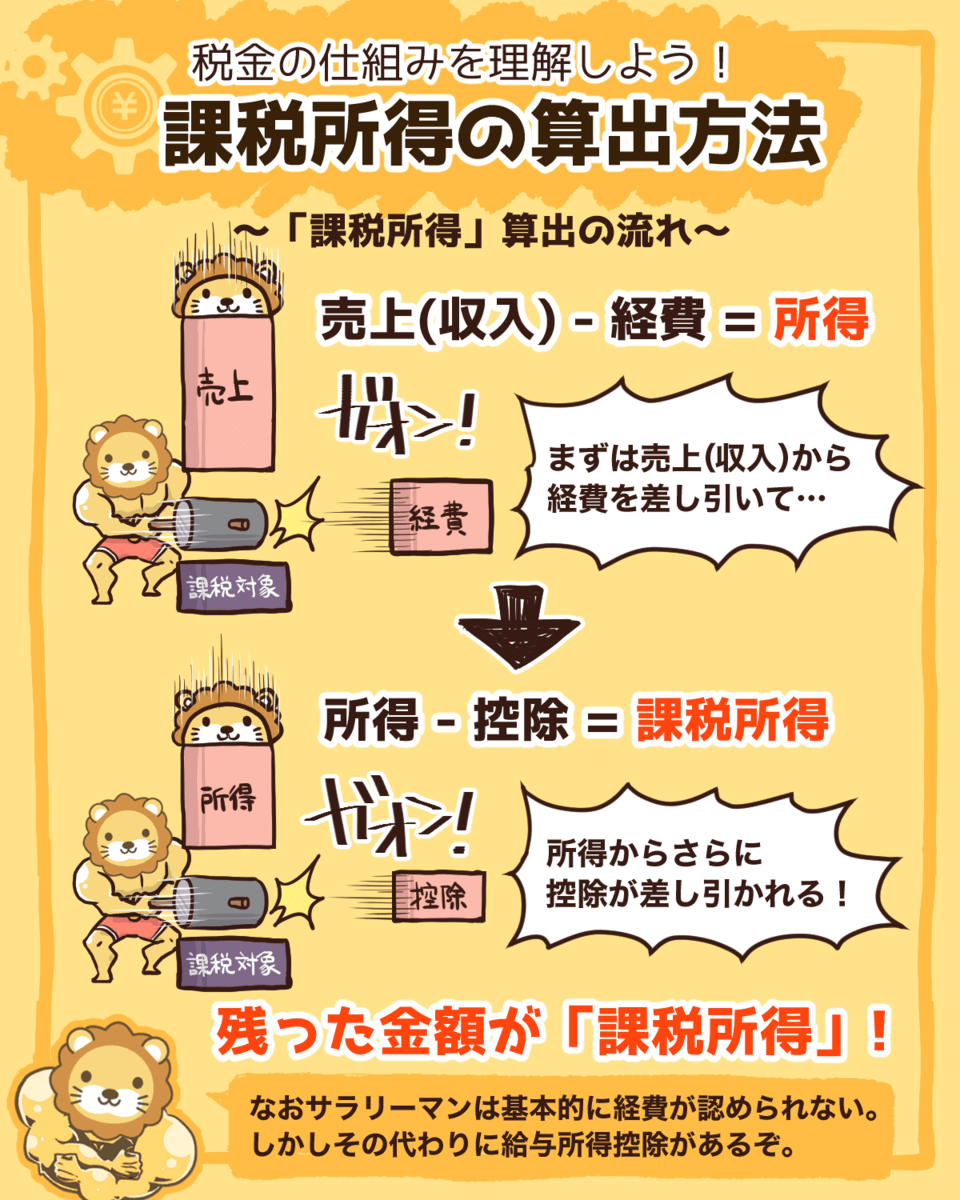

課税所得の算出方法

所得税ってそもそも何?

「所得」にかかる「税金」や^^

売上(収入) - 経費 - 控除 = 課税所得

この課税所得に税金がかかるんやで〜^^

課税所得を計算して自分で国に申告するのが「確定申告」や^^

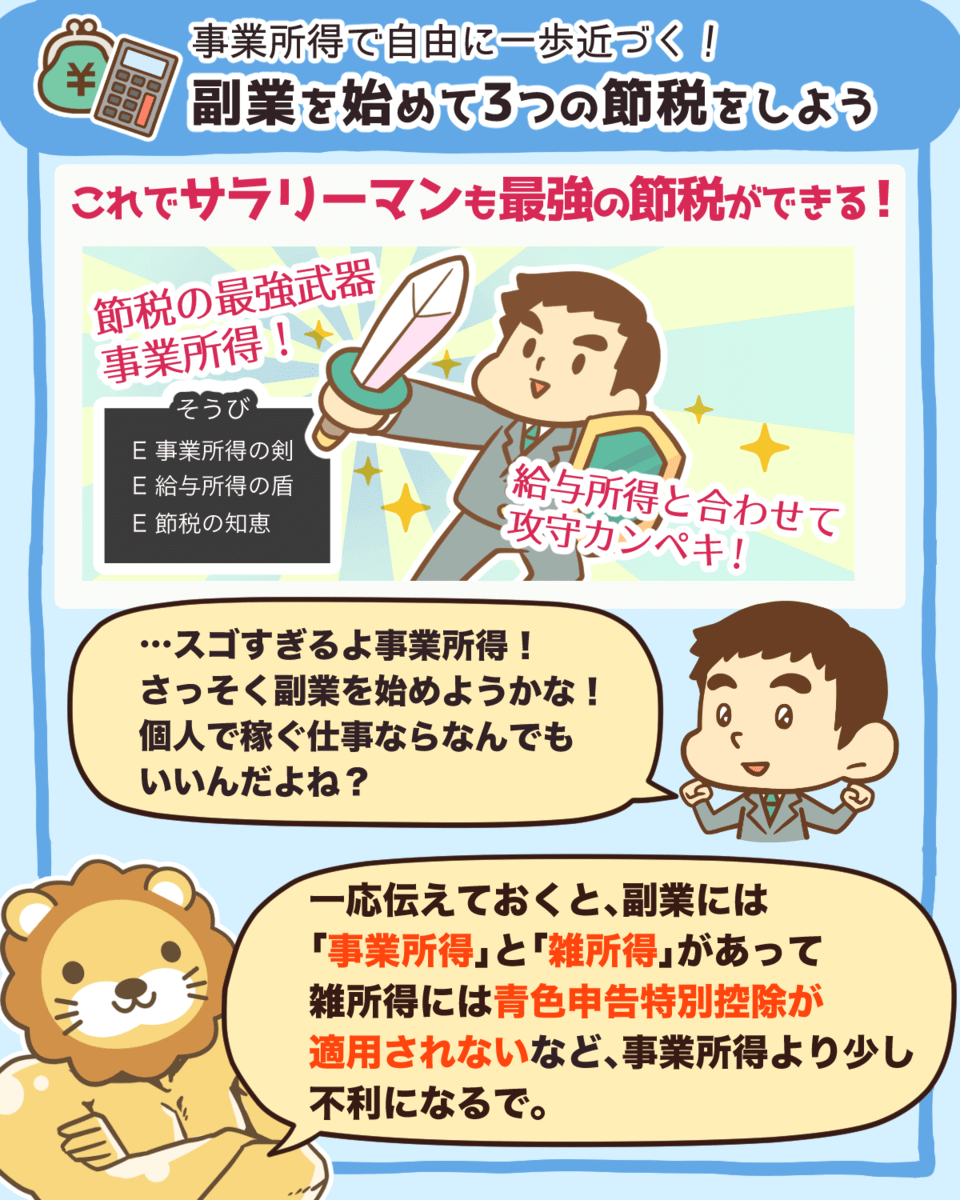

副業をすると個人事業主という扱いになる。

サラリーマンと違い自分で税金を申告するんやな^^

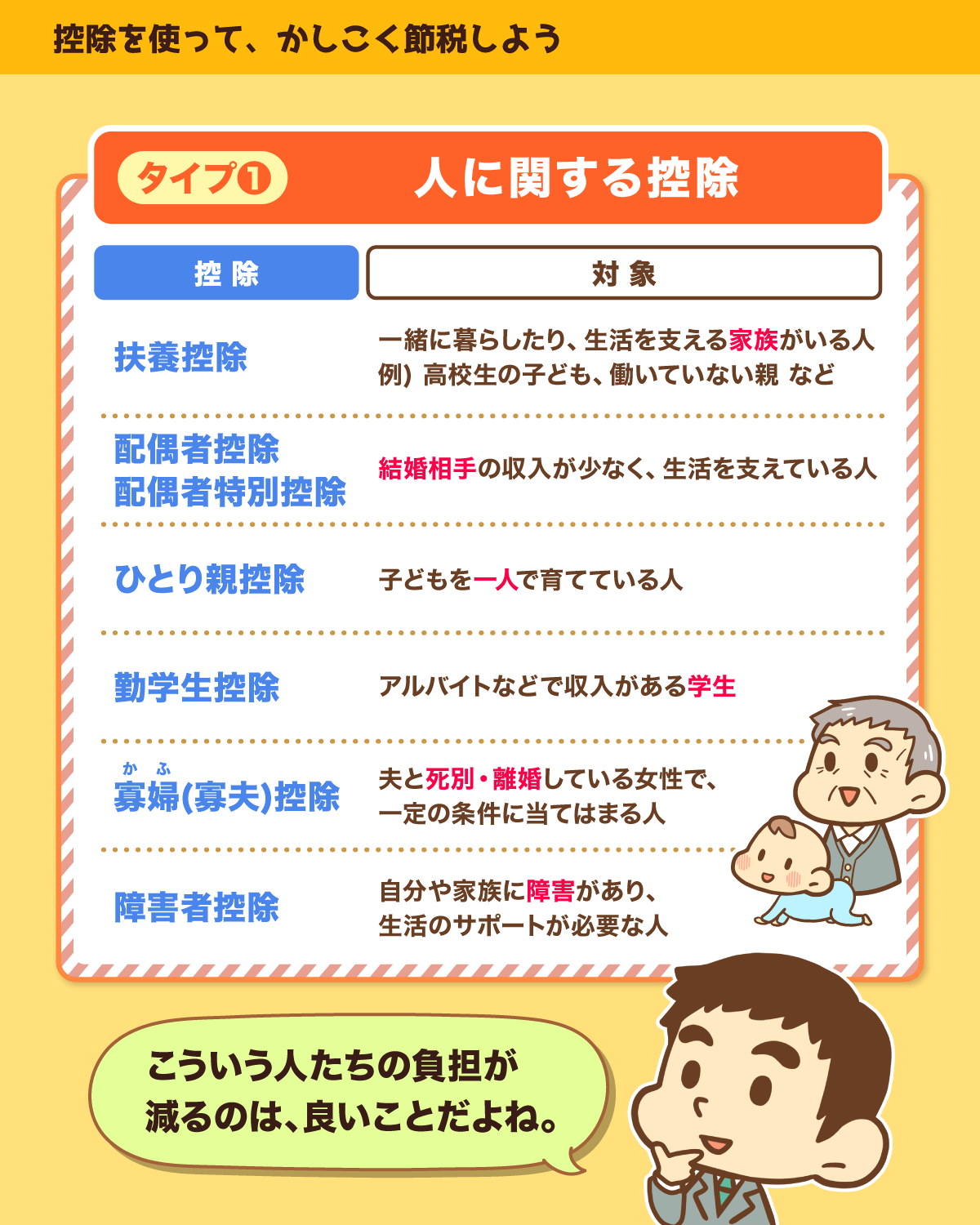

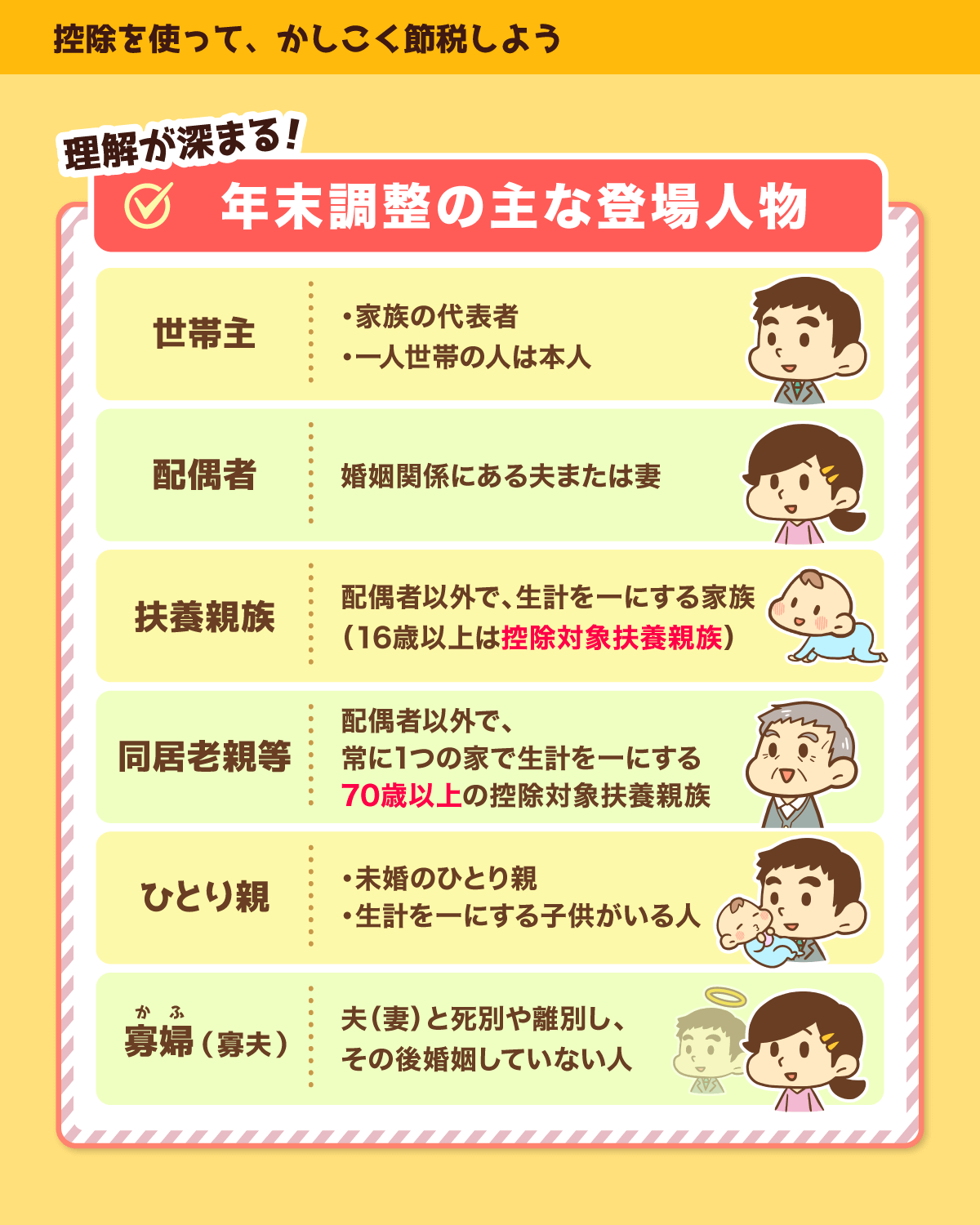

知って得する配偶者の扶養

配偶者の扶養の範囲内で働くなら、年収130万円未満が一番お得や^^

ただ、節税も大事やけど、共働きでしっかり稼ぐ事のメリットもある。

扶養から外れないためにあえて稼がないのは、木を見て森を見ず。

控除を上手に利用しつつ、家庭状況に合わせて収入源を増やせるとええな^^

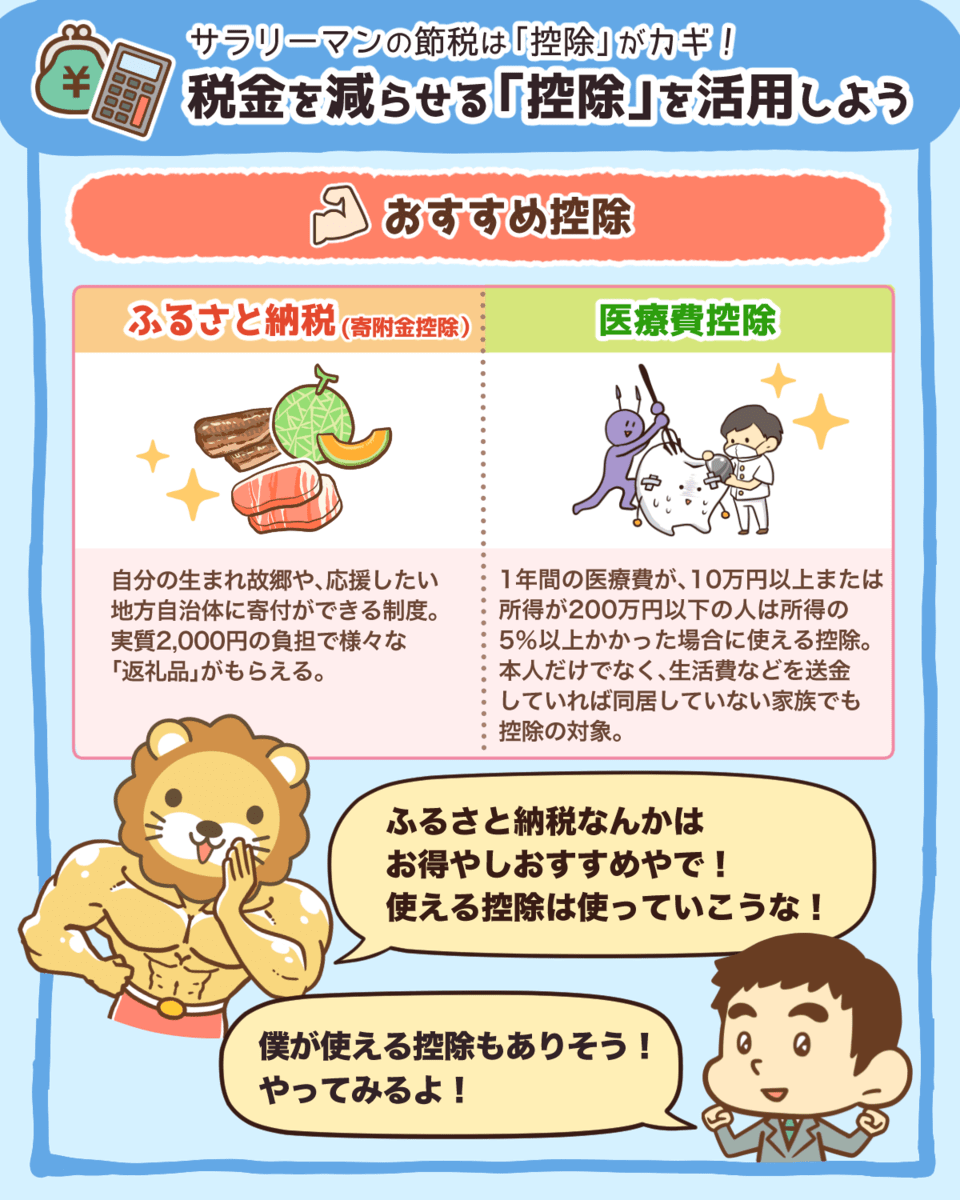

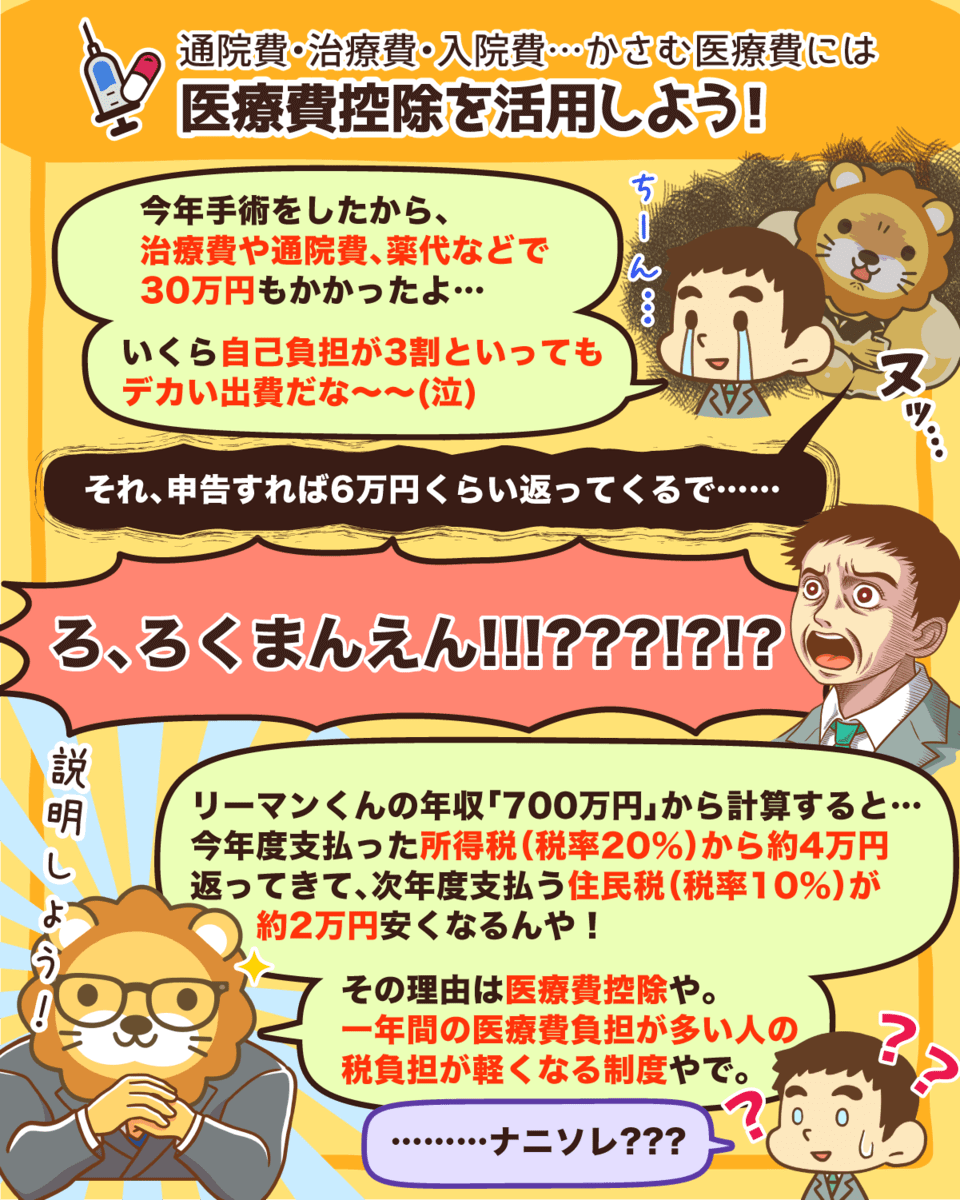

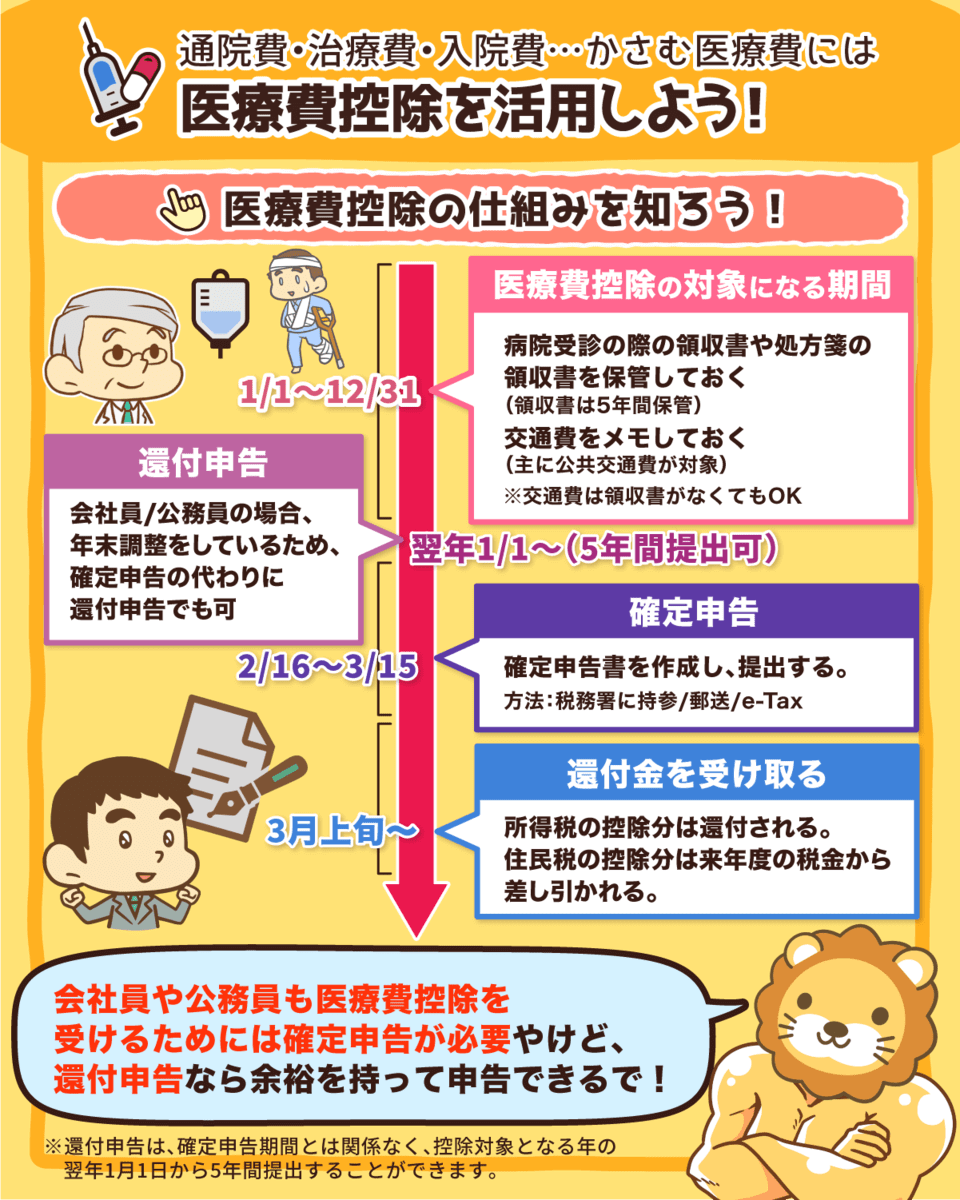

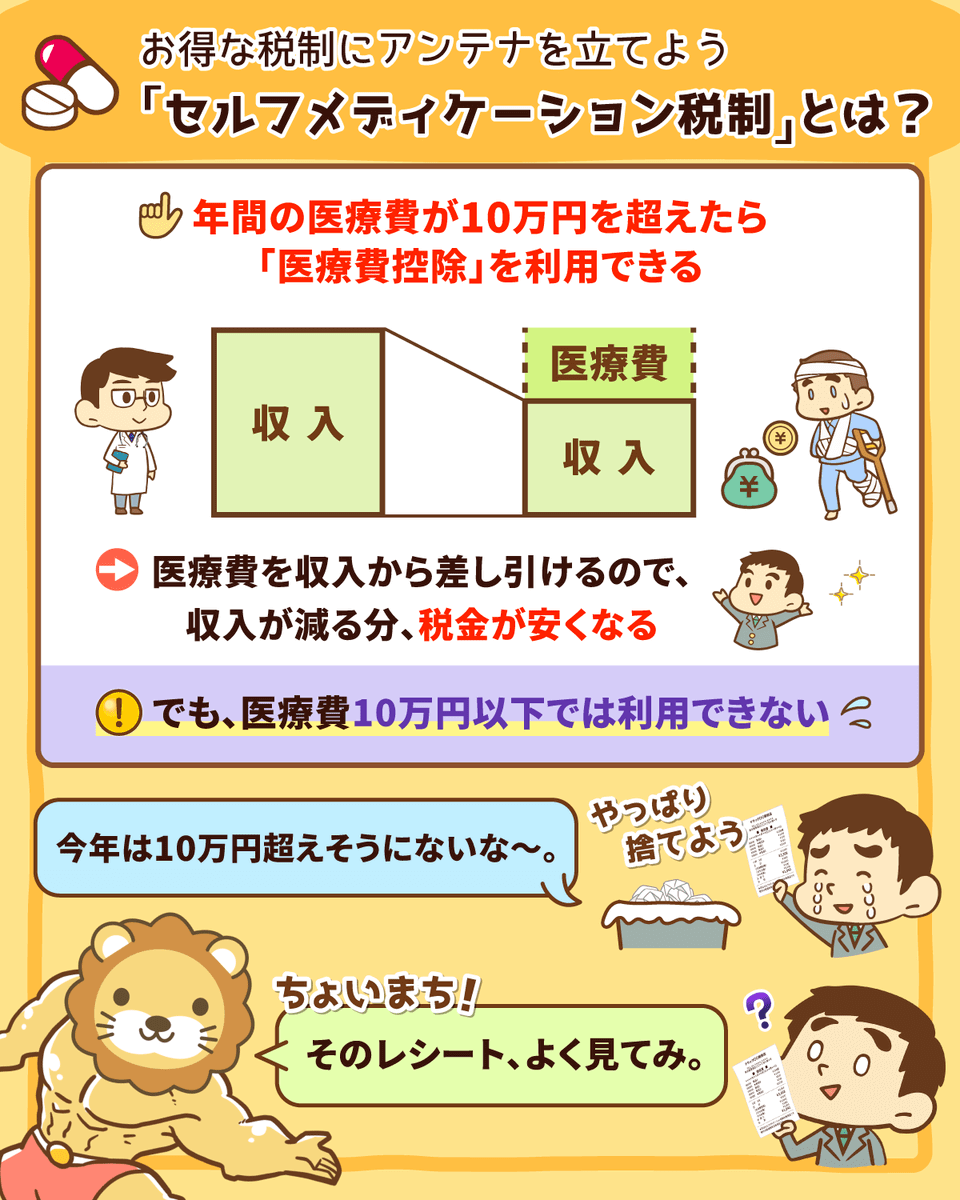

医療費控除を申告しよう

医療費を多く払った年は医療費控除が活用できるで^^

例えば治療費が30万円かかった場合なら、所得によるが約6万円は返ってくる。

ちなみに、これらも対象で同一世帯の家族の医療費も合算できる。

- 出産費用

- 不妊治療

- レーシック

確定申告するか、年末調整がある人は還付申告でもOK。

しっかり確認してな^^

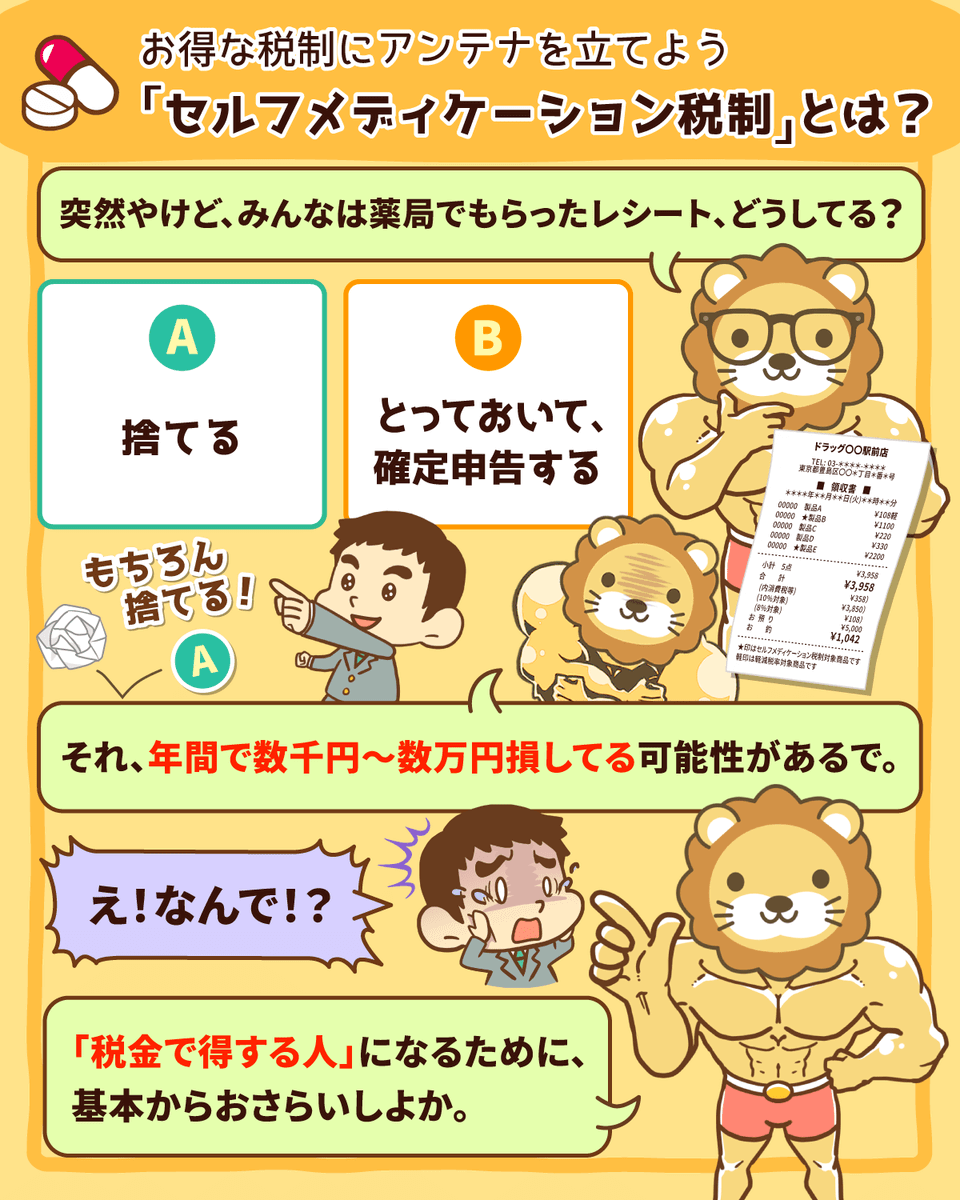

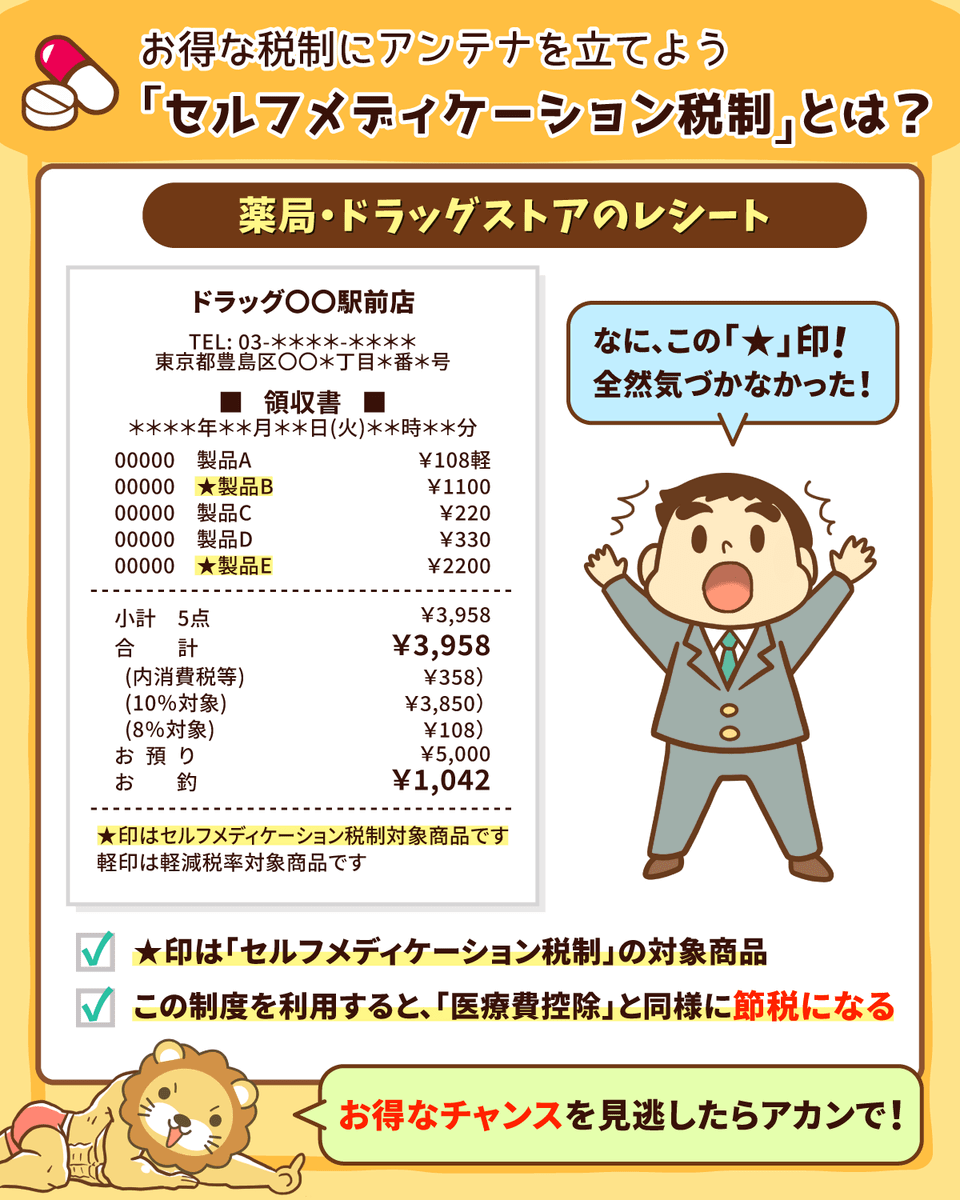

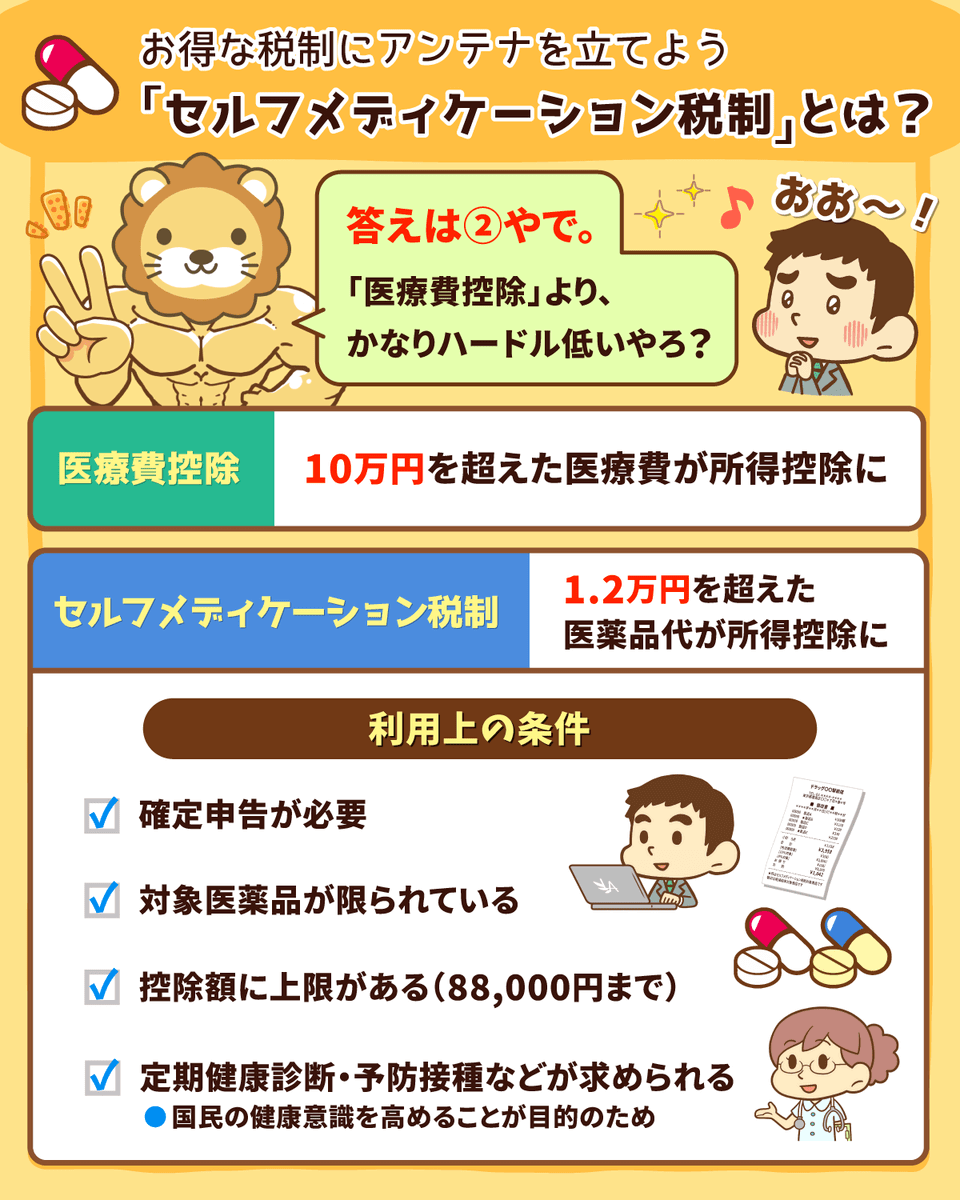

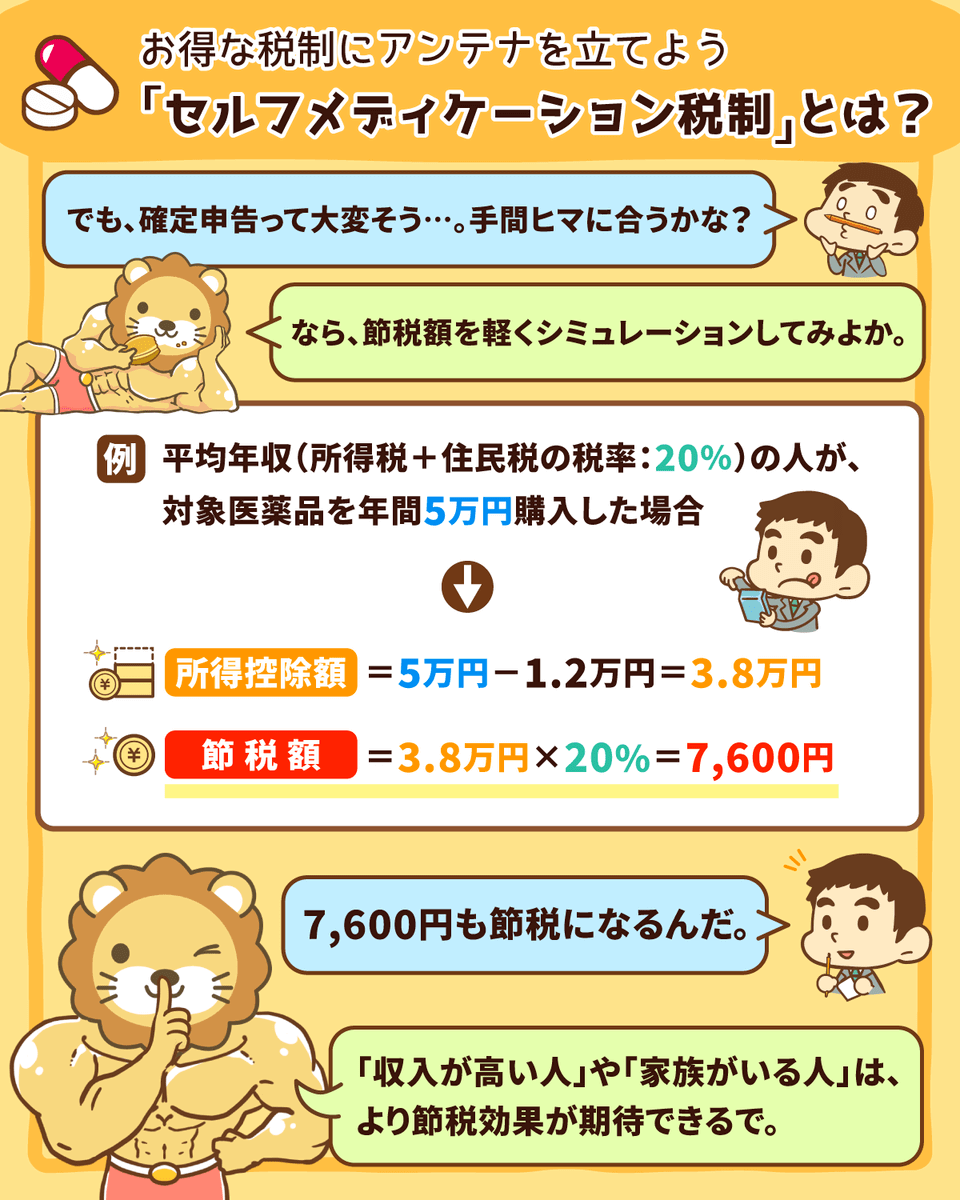

セルフメディケーション税制とは?

「セルフメディケーション税制」っていうのは、対象医薬品を一定額以上買うと節税になる制度やで!

これまで何気なく捨ててた薬局とかのレシートが、金券に変わるかもしれへんな

対象医薬品の見分け方や制度について、一度しっかり確認してみてな〜!

関連動画

→ 【医療費控除だけじゃない】社会保障クイズで学ぶ「セルフメディケーション税制」

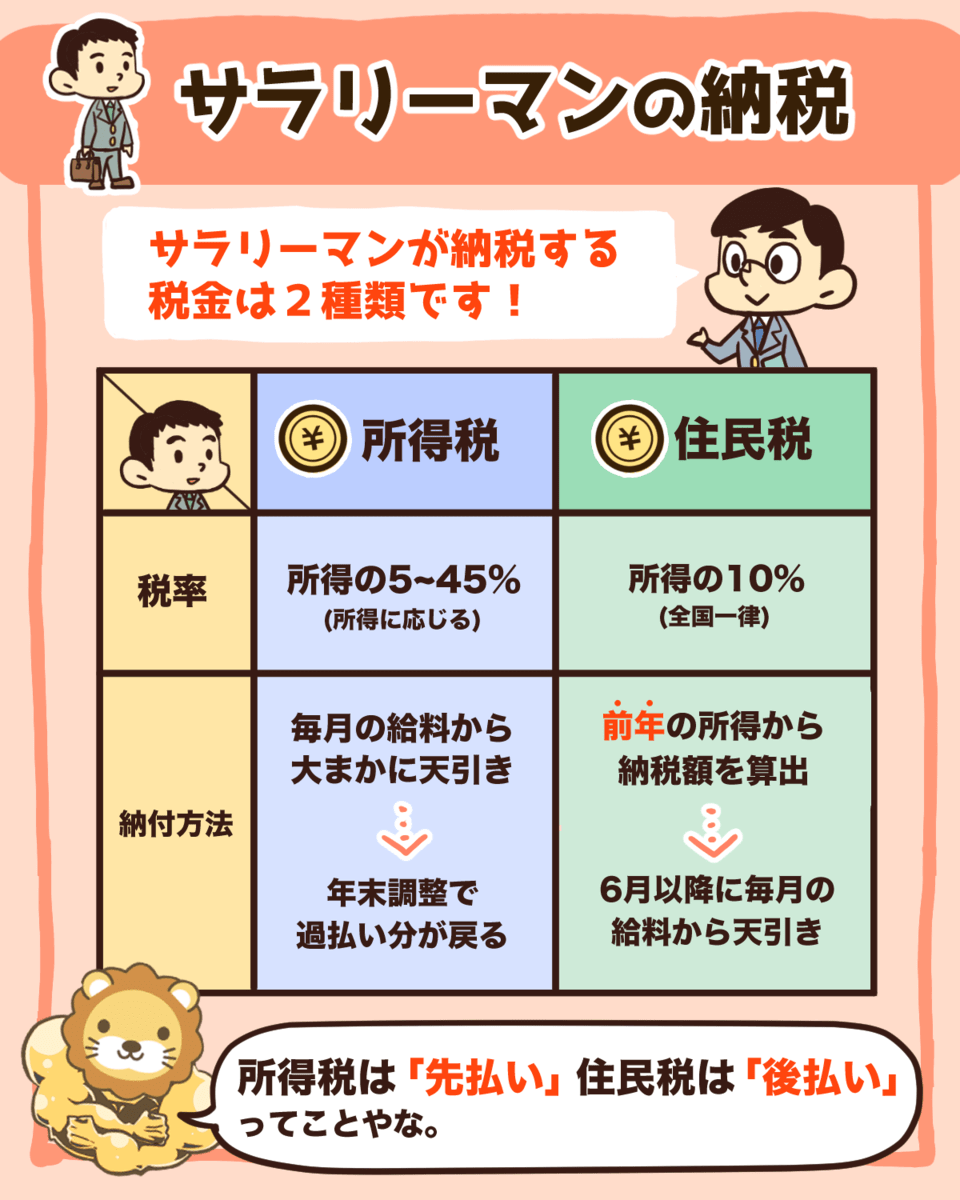

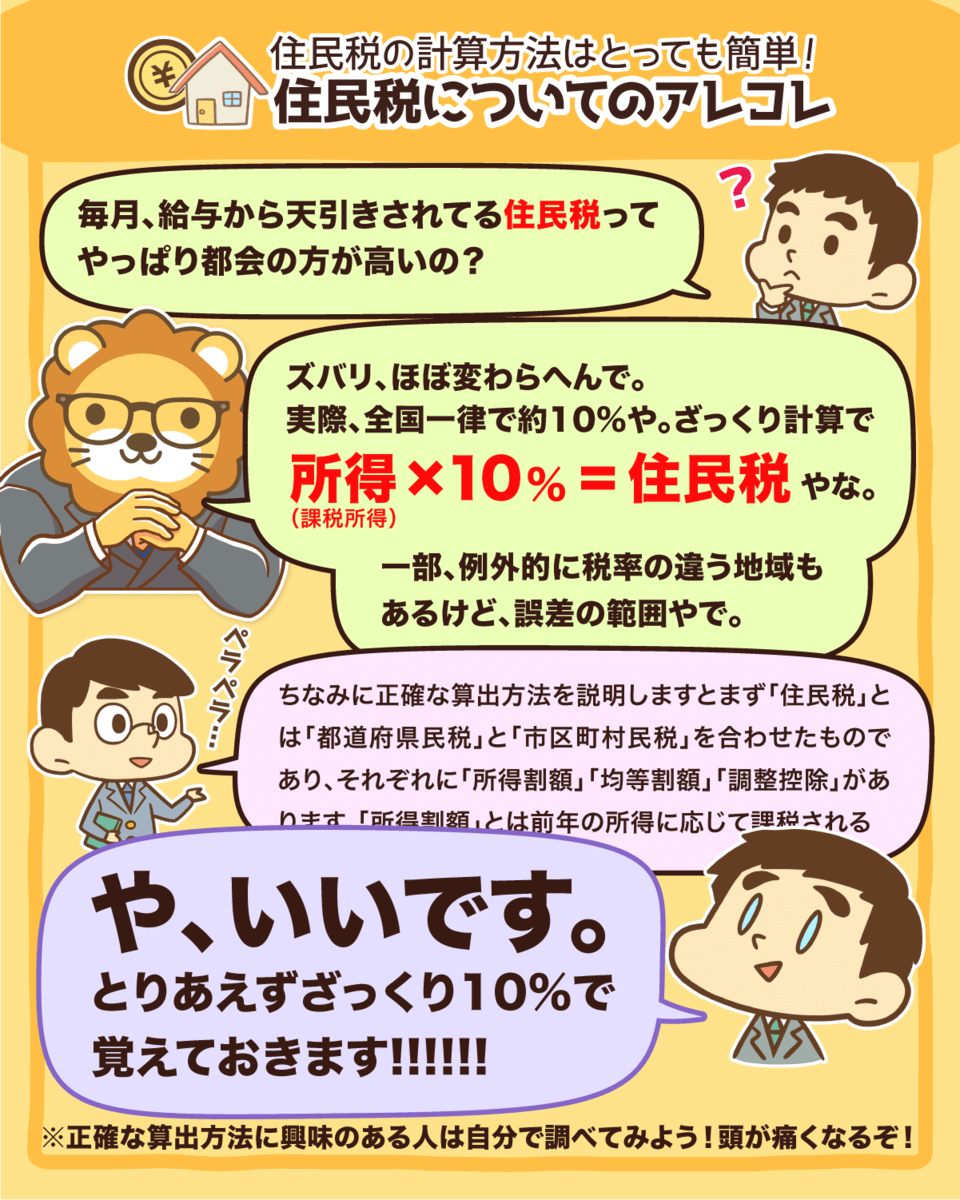

住民税

よく勘違いされるけど住民税は全国一律10%や。

どこに住んでも差はないで^^

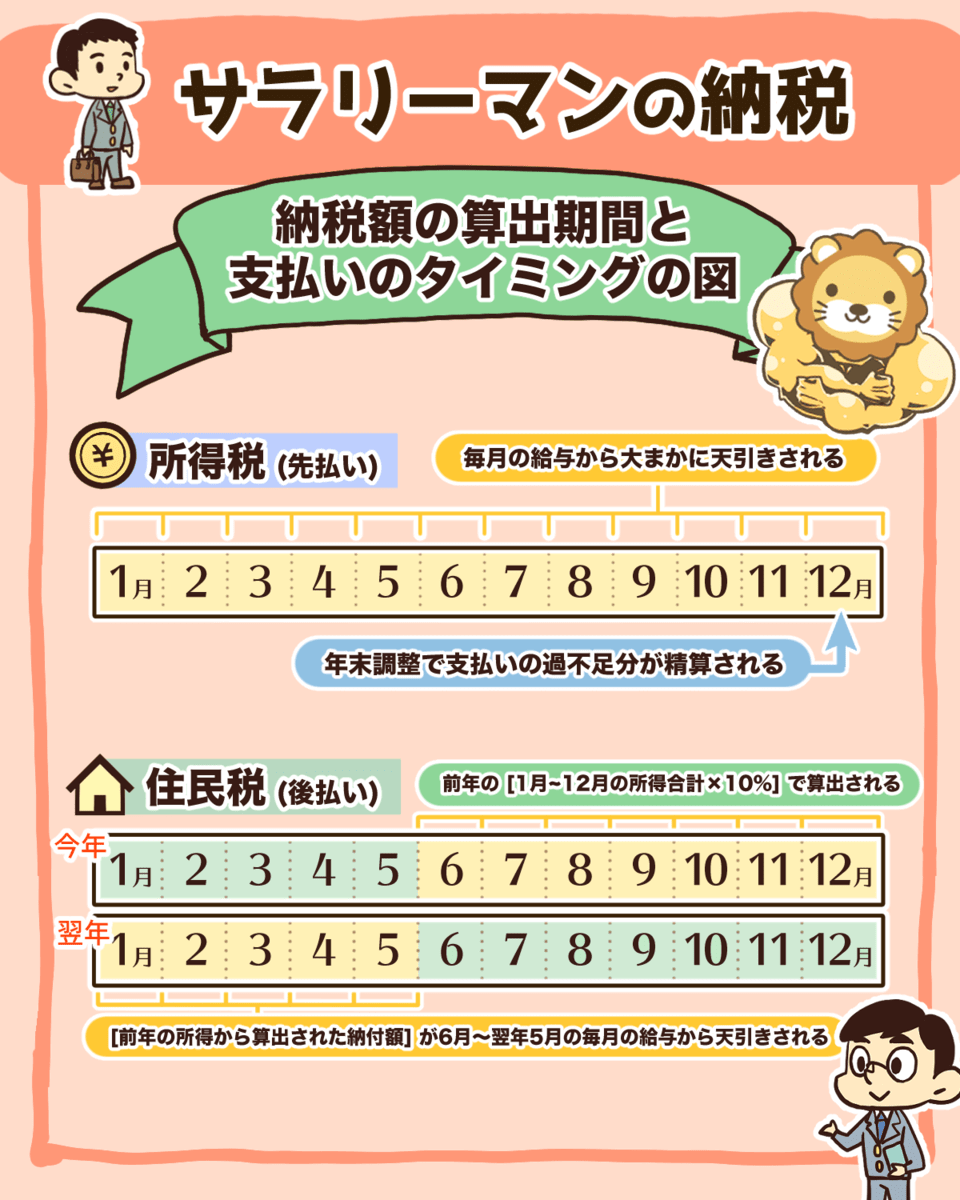

サラリーマンの納税

- 所得税は先払い

- 住民税は後払い

支払うタイミングが違うねん。

会社員を辞めると税金が高くなるんじゃなくて、遅れて支払ってた去年の住民税がまとめて請求くるから、支払いしんどいねんで^_^

だから損も得もないで〜。

節税して所得を増やそう

お金が足りないと収入を増やす事ばかり考えがちやけど、働いて収入を増やしても思ったほど楽にならないのがこの国のルールや。

稼ぐのと同じくらい大切な事が「節税」。

税金や社会保険の仕組みは複雑やけど、考える事をやめると賢い人の作ったルールにむしり取られるのみや。

学んで節税しよな^_^

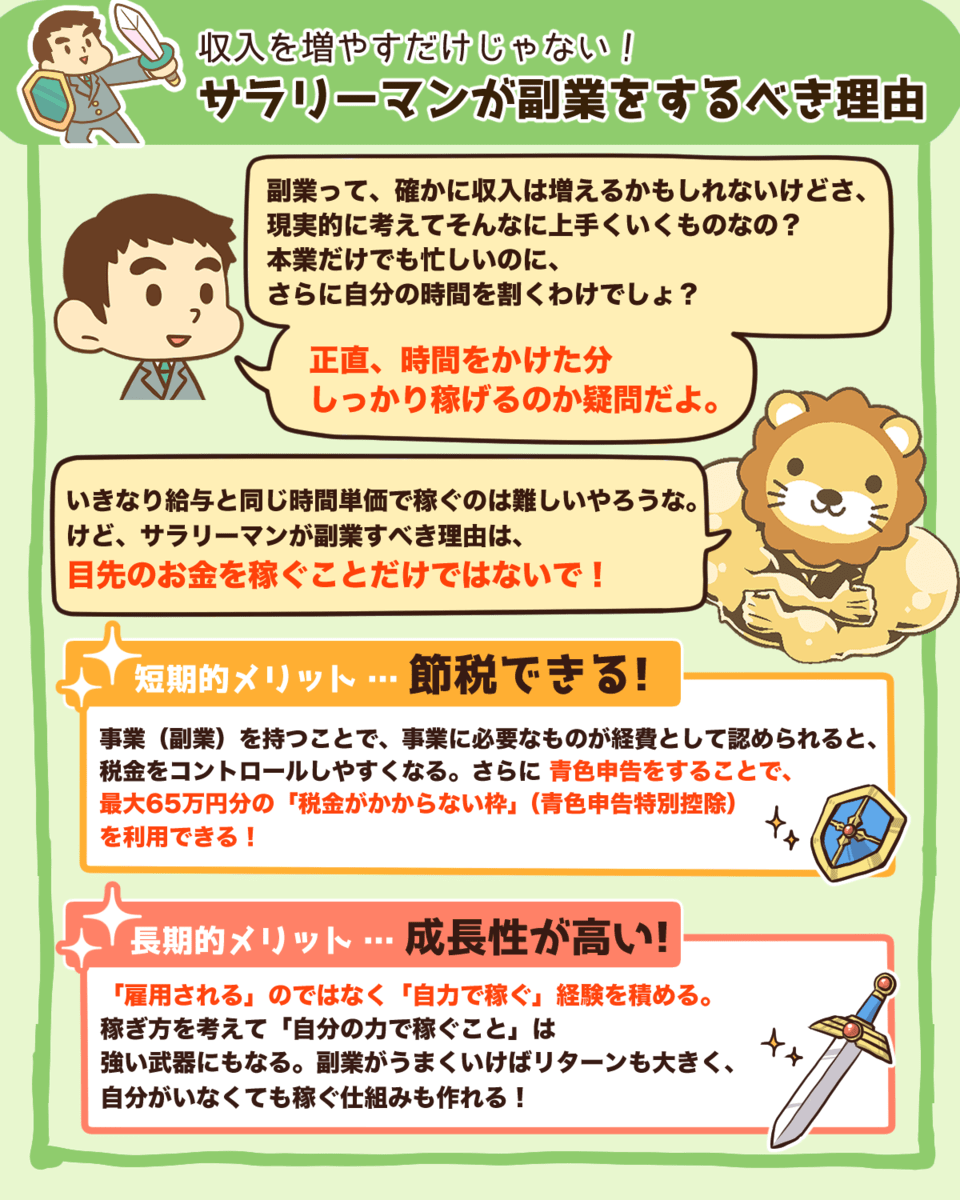

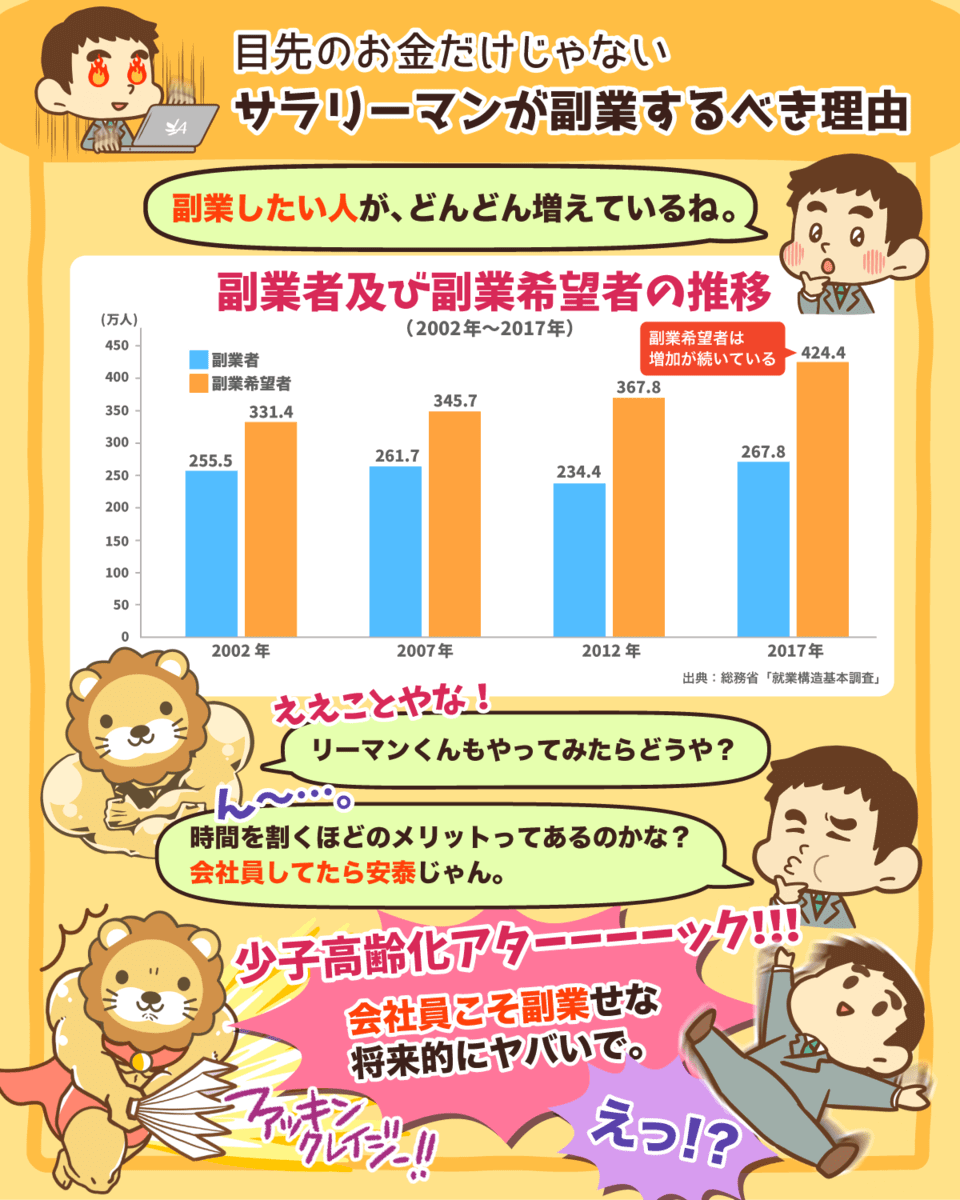

サラリーマンが副業をするべき理由

サラリーマンが副業(事業)を始めた方がいい理由

- 経費、青色申告所得控除が使える

- 所得の柱が増えて会社に依存しなくなる

- 時間労働から脱出の足がかりになる

副業には「収入が増える」以外にも多くのメリットと成長性があるで。

小さく始めればリスクも小さい。

まずはチャレンジや^^

将来ヤバい?副業しないサラリーマン

少子高齢化の影響で将来を不安に感じているひともおるんちゃうかな。

でも、自分で稼ぐ力を身に付けたら対策できるねん。

副業はその選択肢の1つやな^^

副業でスキルを身に付けて稼げるようになれば、

会社の給料だけに依存せんでええし、将来の様々なリスクにも対策がとれるんや。

まずは、自分の強みを活かして副業に挑戦してみてな!応援してるで^^

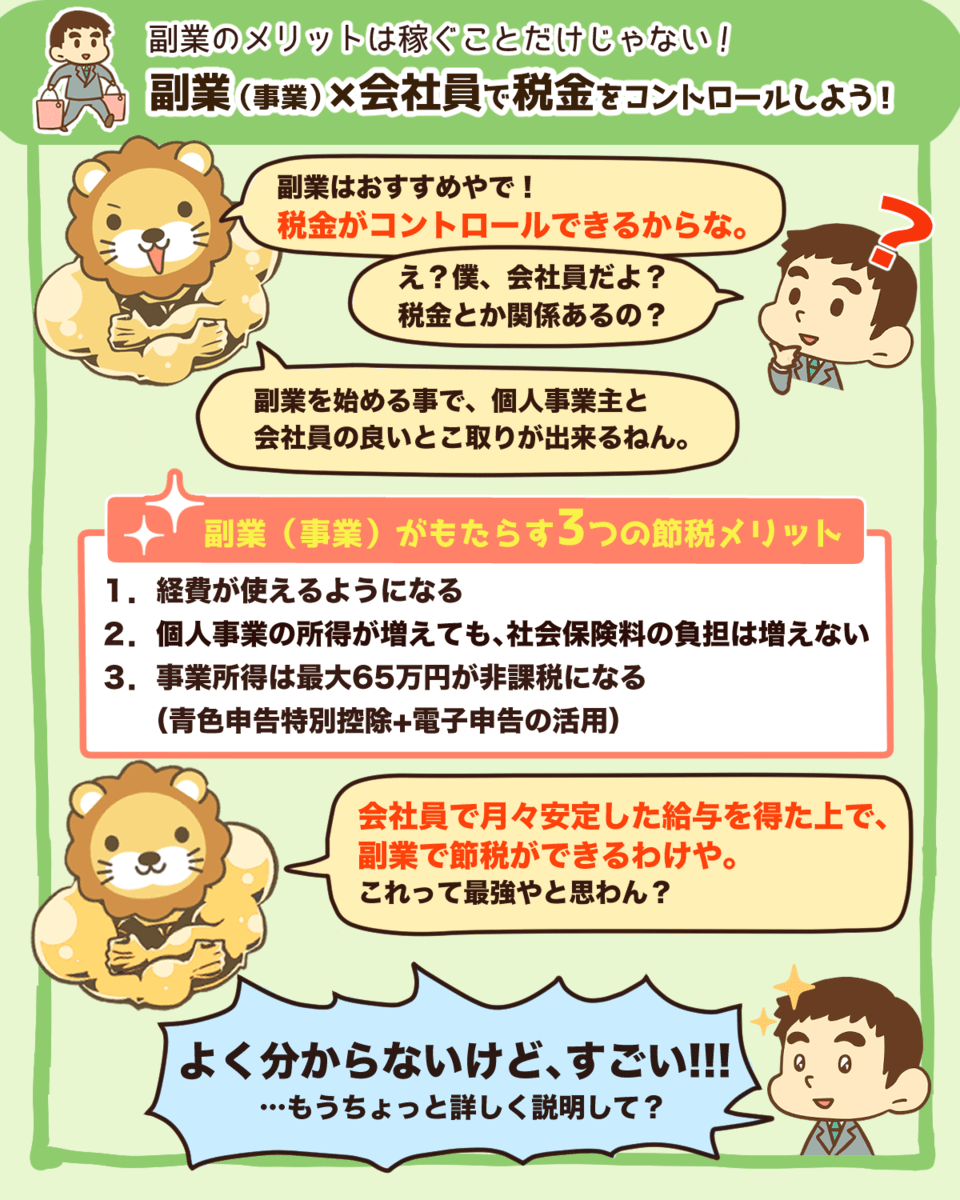

副業(事業)×会社員で税金をコントロールしよう!

会社員が副業(事業)をすると、税金をコントロールしやすくなるで^^

経費が使える

事業所得が増えても、社会保険料の負担は増えない

青色申告特別控除が使える

最低限の生活費は会社員の給与で確保しつつ、副業で節税。収入源が増えて生活の安定度も増す^^

まずは小さく副業から挑戦しよな!

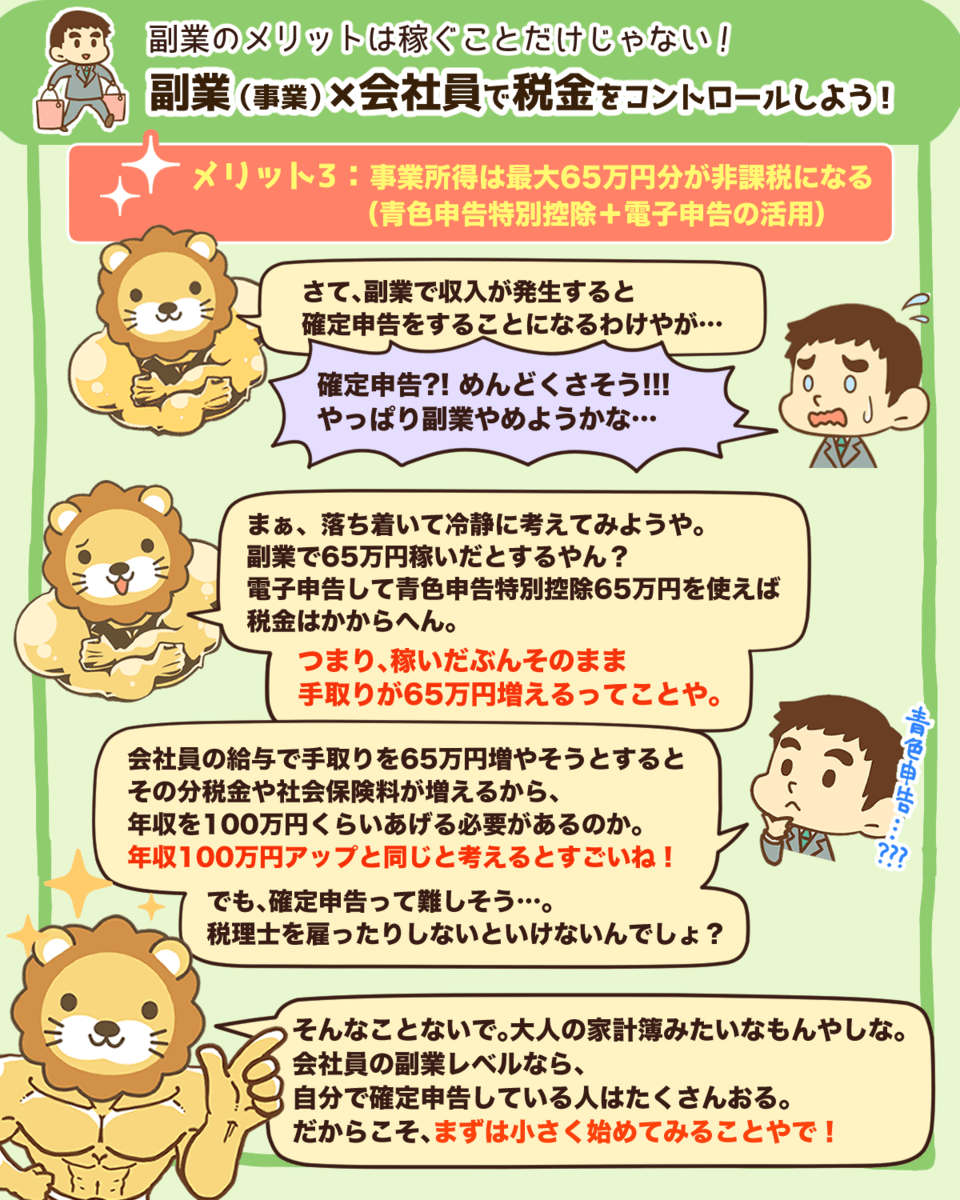

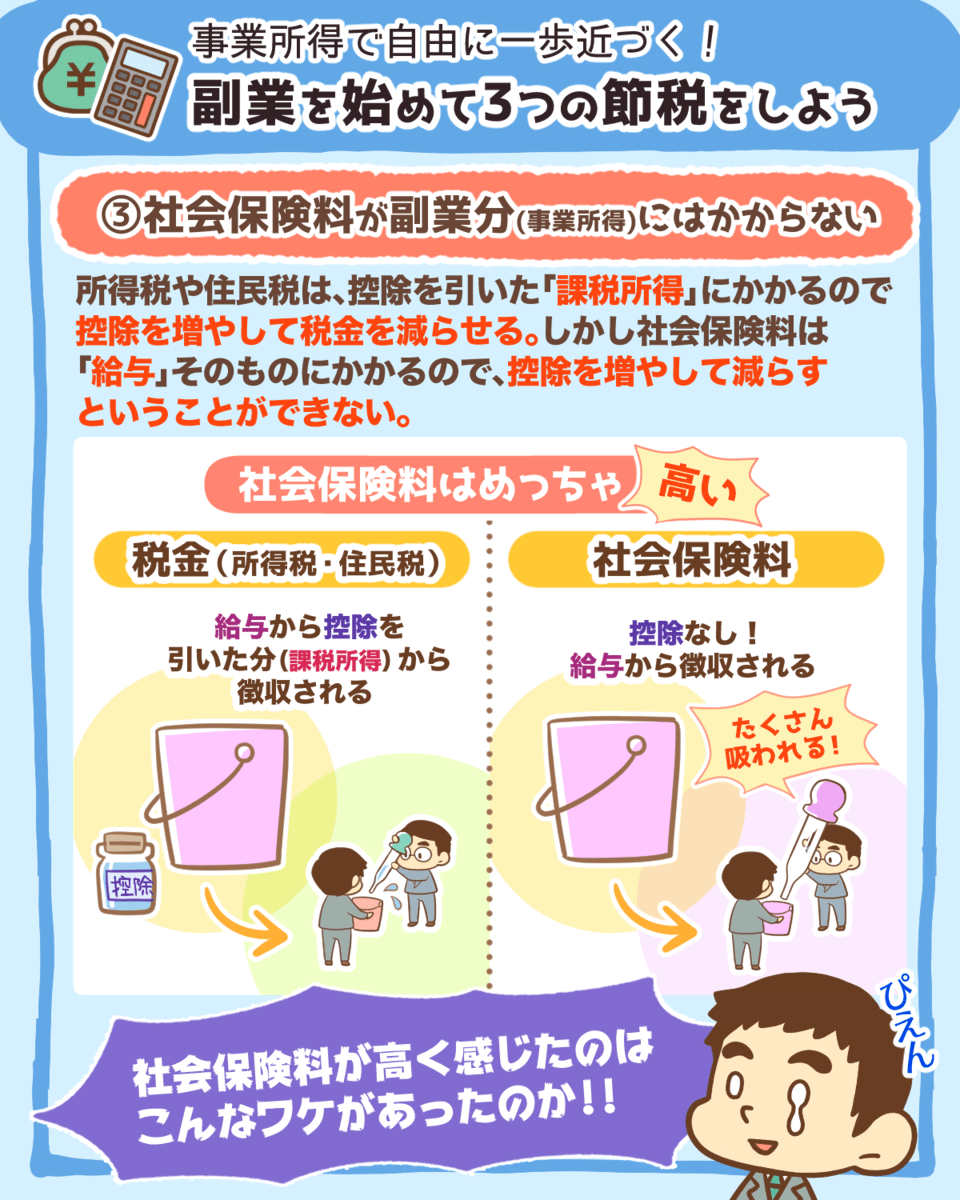

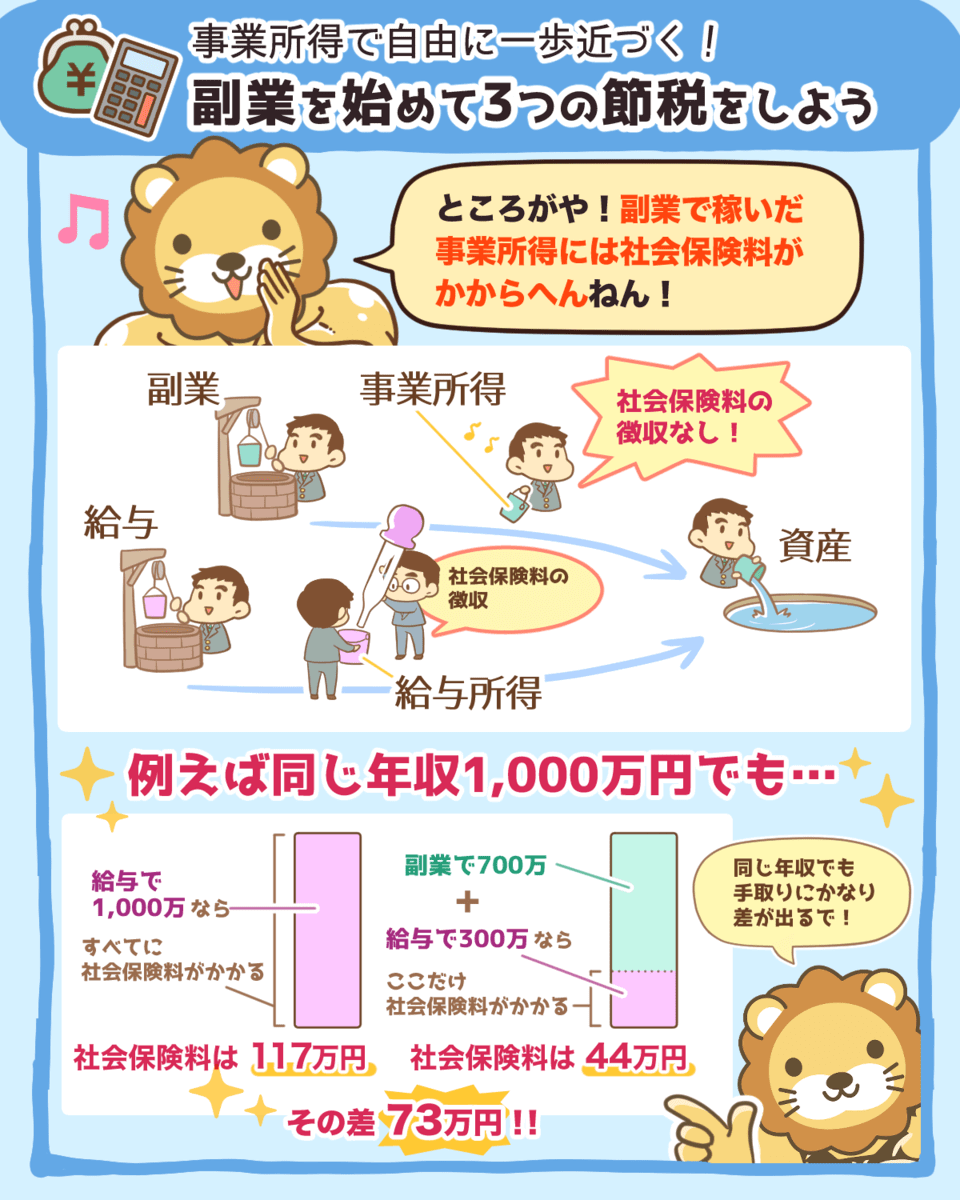

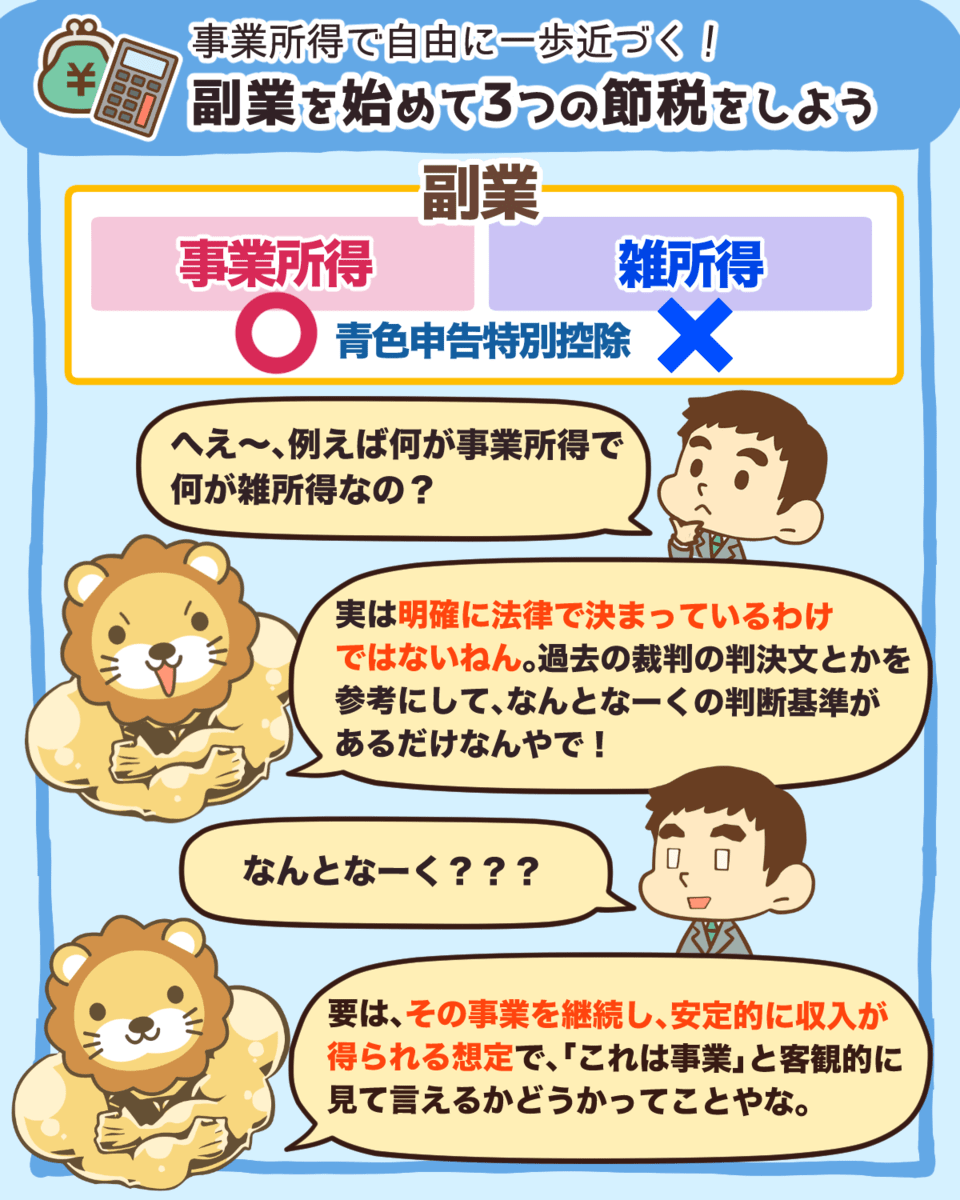

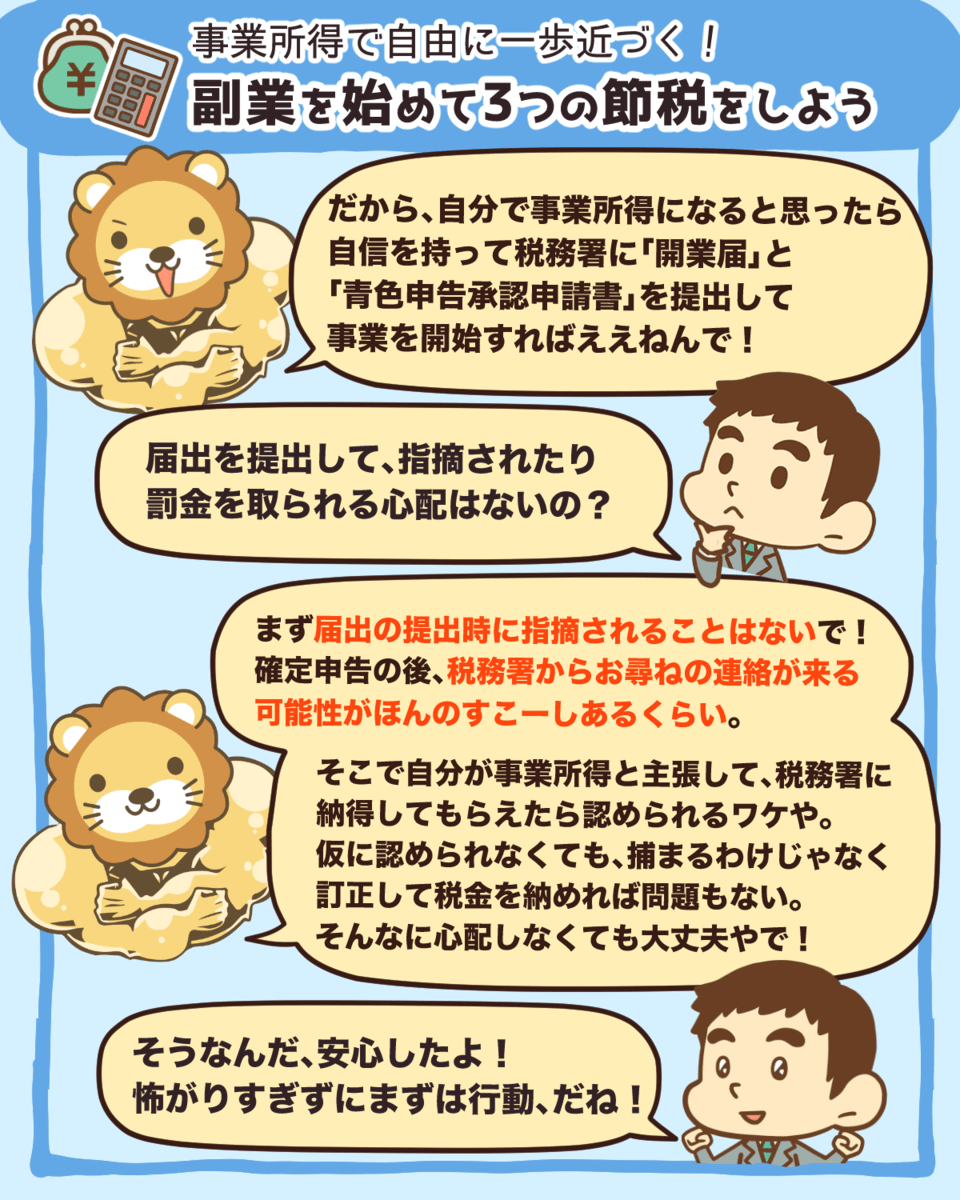

副業を始めて3つの節税をしよう

効果抜群!事業所得のメリット!

副業で事業所得があると、大きく分けて3つの節税メリットがあるで^^

- ①経費を計上できる

- ②青色申告特別控除(最大65万円)が受けられる

- ③社会保険料が事業所得にはかからない

どういうことかというと、税金は主に売上から①と②を引いた「課税所得」にかかる。

経費や青色申告特別控除を活用して課税所得が減れば、納める税金も減るというワケや^^

③は、サラリーマンの給与所得にかかる社会保険料が、副業で稼いだ事業所得にはかからへんということ。

つまり、給与所得ではなく事業所得を増やした方が、社会保険料の差で手元にお金を残しやすくなるで^^

副業で稼げるようになれば収入源が増えて、生活の安定度も増す。

事業所得を得て、経済的自由に一歩ずつ近づいていこな〜!^^

おすすめの節税ベスト6

サラリーマンでもすべき節税とは?

色々と制約の多いサラリーマンでも、制度を最大限に利用すれば生涯に約2510万円の節税ができるようになるで^^

税金をコントロール出来るようになれば、今より自由な自分に近付くことができる。

「やるかやらないか」で人生変わるで^^

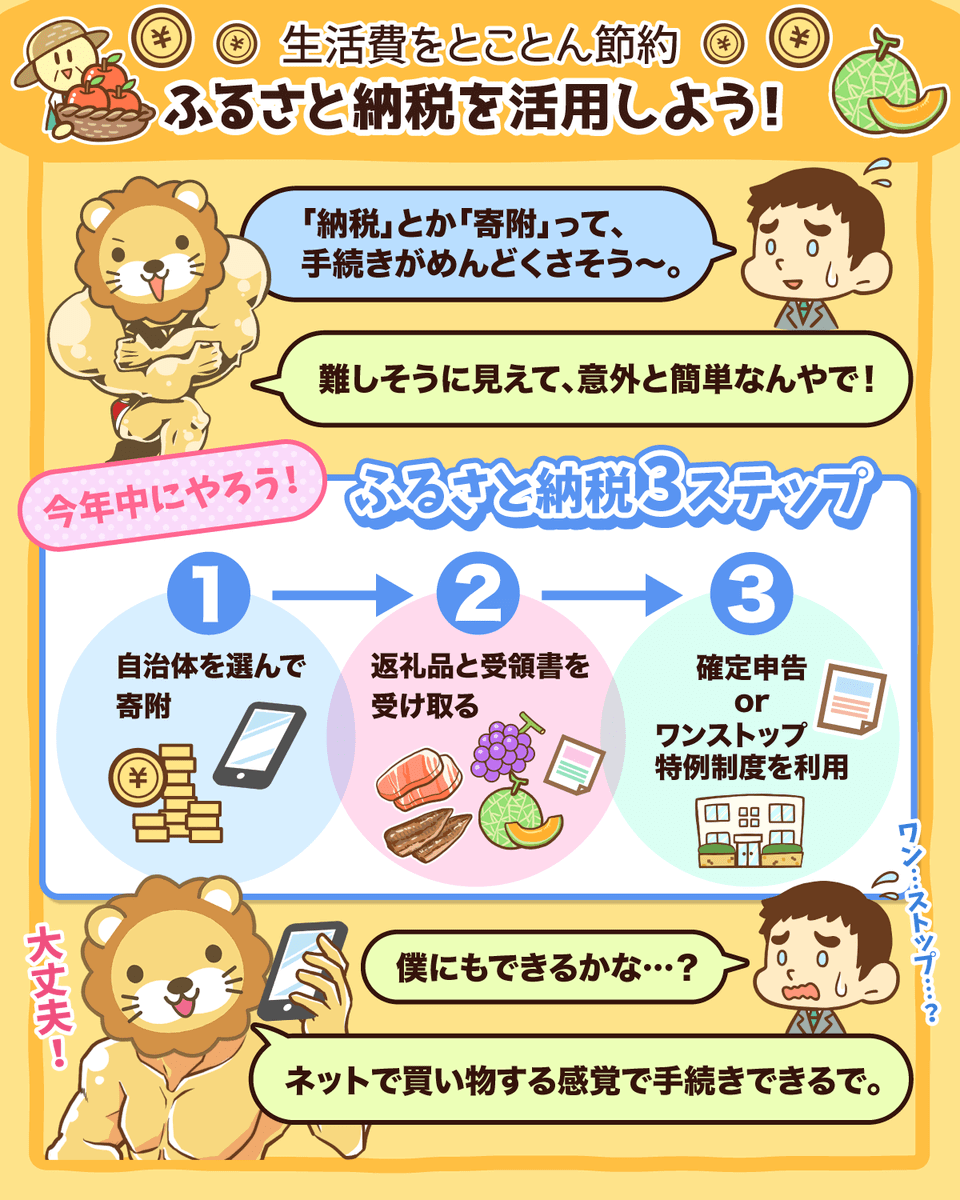

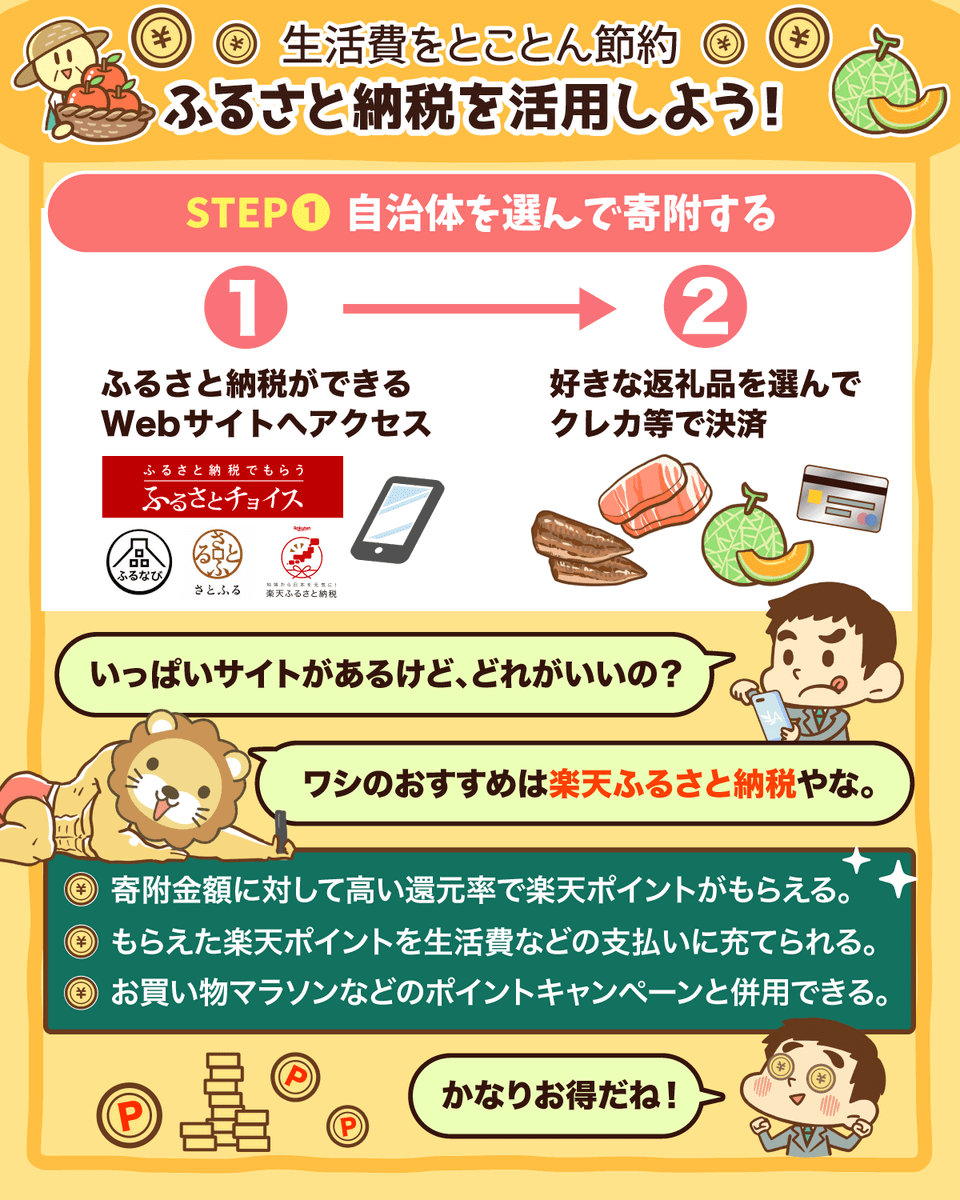

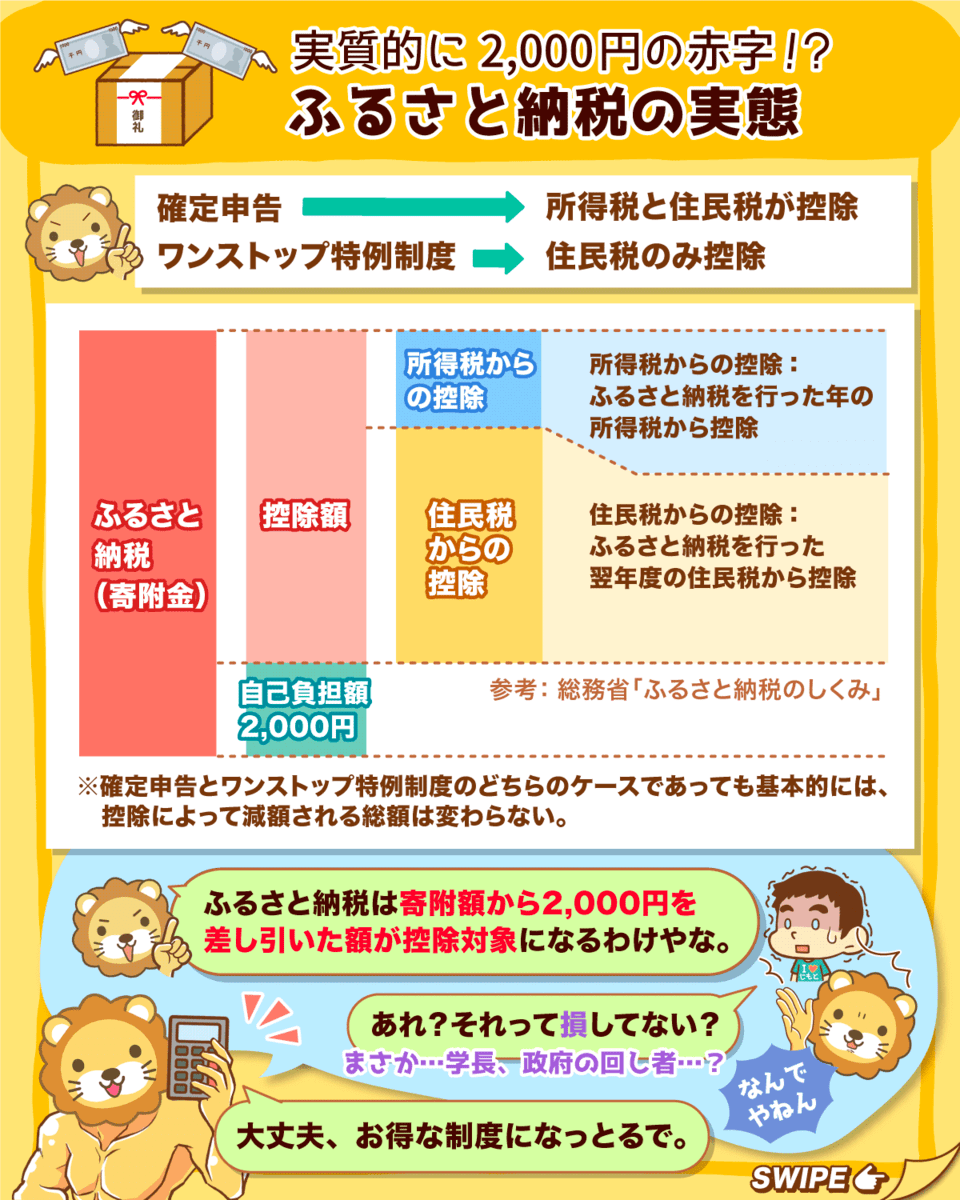

超節約!ふるさと納税

ふるさと納税は、使わないともったいない制度やで^^

実質2,000円の負担で、返礼品がもらえるから、

普通に納税するよりもお得やねん。

普段買わないような豪華な返礼品もアリやけど、

生活に必要な消耗品や食材をもらうようにしたら、

生活費をとことん節約できるで^^

実は損!?ふるさと納税

実質2,000円の負担で、返礼品がもらえる。

寄附額から2,000円差し引いた額を、

所得税や住民税から控除。(※上限あり)

住民税にプラスして2,000円を

払っているわけやから赤字なんやけど、

返礼品がもらえるぶん、トータルでお得ってわけやな^^

制度を上手に使えるか使えないかで、

将来の資産形成にも大きく影響するで

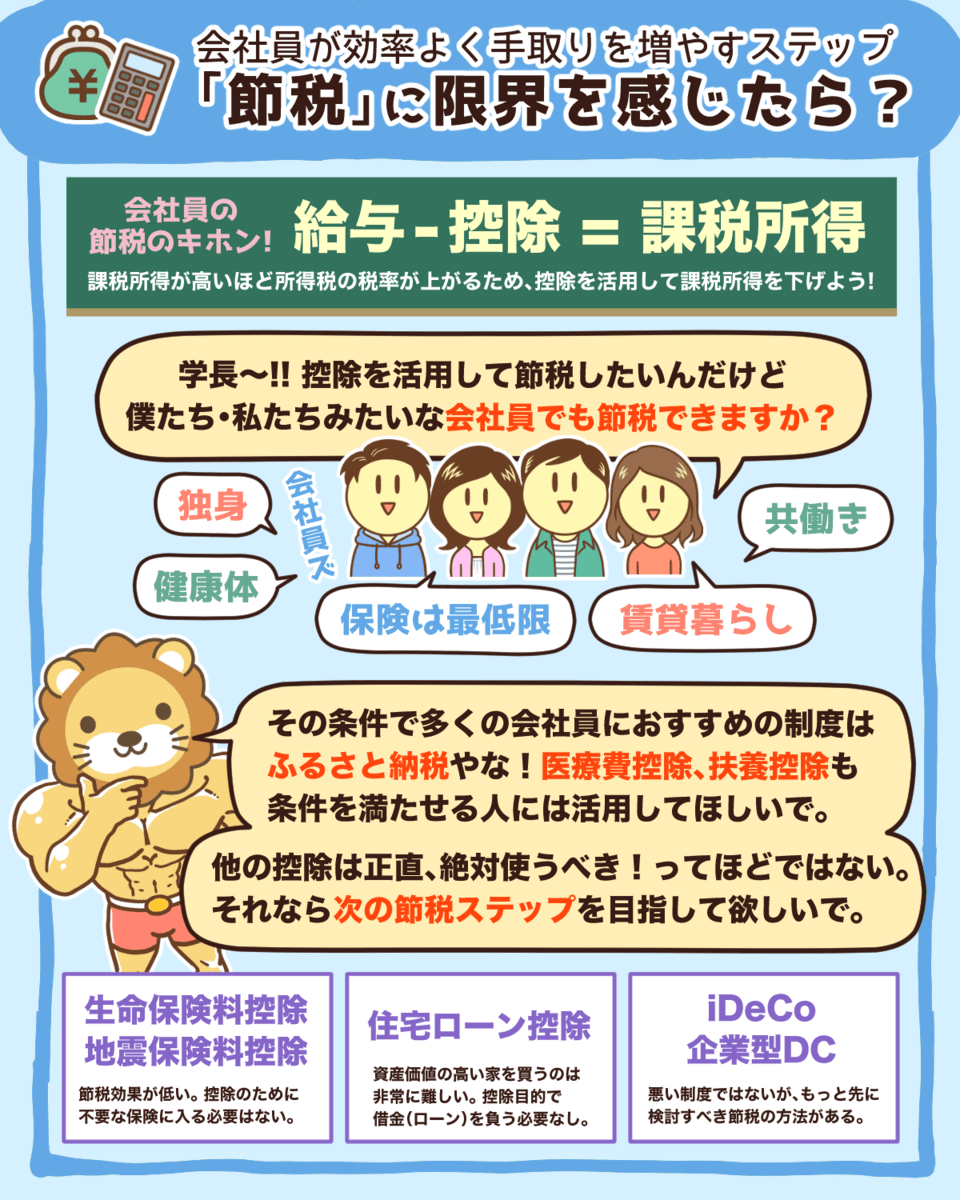

「節税」に限界を感じたら?

サラリーマンが節税するには、

控除を活用して課税所得を減らすことが大切や^^

けど、全員に当てはまるような控除はほとんどないねん。

そんな節税には限界があるサラリーマンやけど

節税パワーをMAXにする方法があるで^^

その方法を図解にまとめたから、

サラリーマンのみんな参考にしてな〜!^^

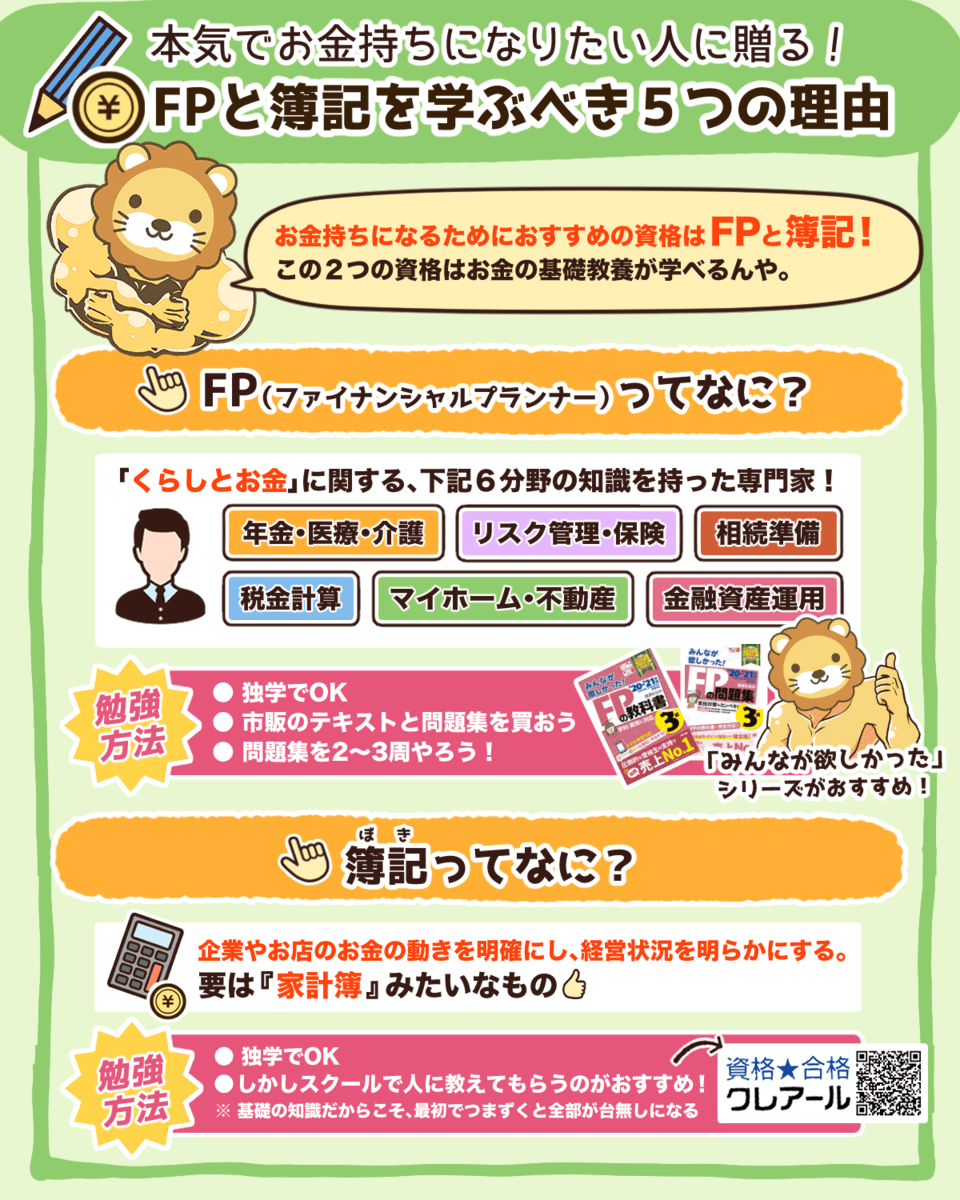

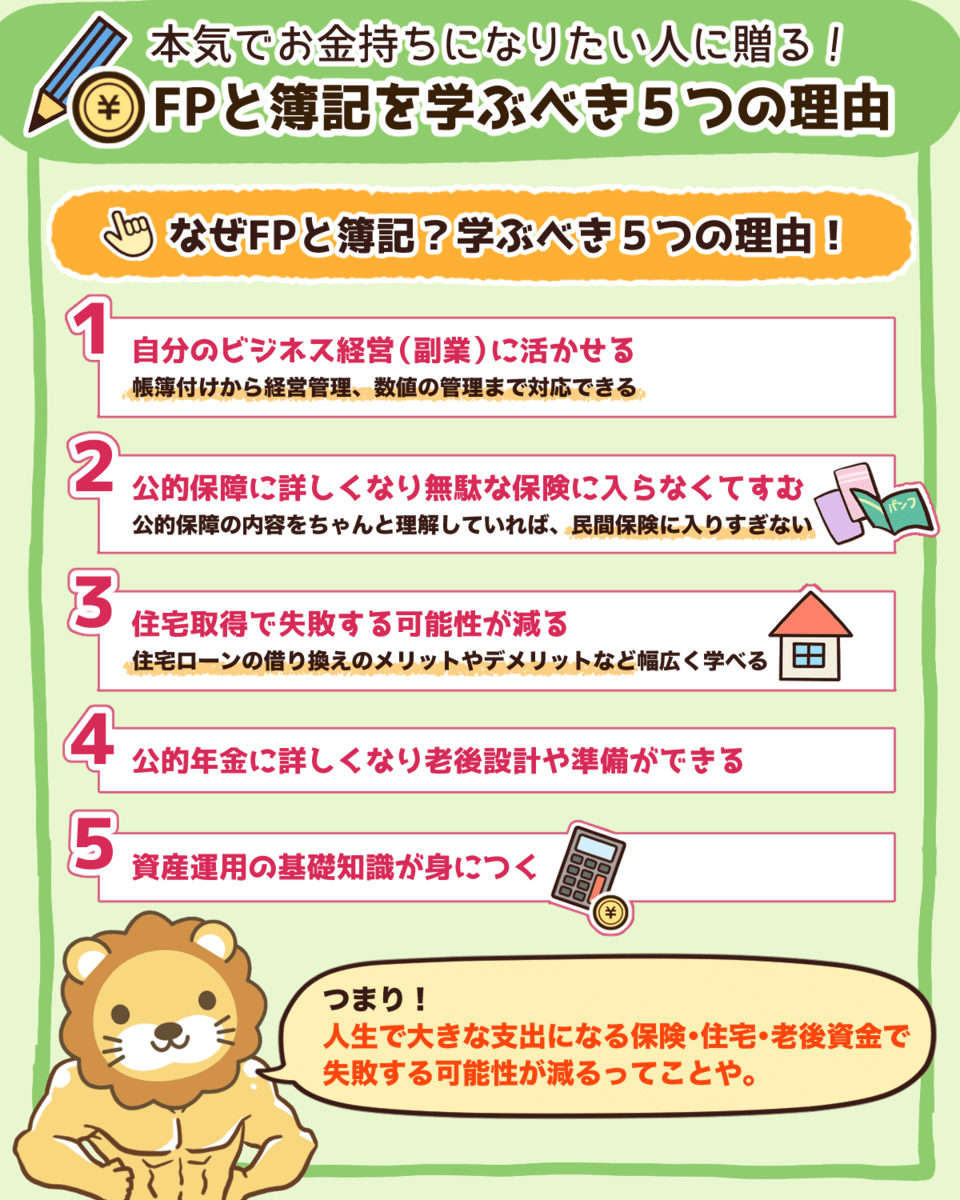

簿記とFPを学ぶべき5つの理由

お金持ちになりたいなら、簿記とFPを学ぶべき5つの理由

- 自分のビジネス経営に活かせる

- 公的保障に詳しくなり無駄な保険に入らなくてすむ

- 住宅取得で失敗する可能性が減る

- 年金に詳しくなり老後設計や準備ができる

- 資産運用の基礎知識が身につく

おすすめやでー^_^

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由

よくわかる軽減税率

面倒くさい軽減税率って本当は誰のための制度やろうな?

そして庶民は増税の一方で法人税は引き下げや。

文句を言うか、ルールを利用するか。君はどっち?

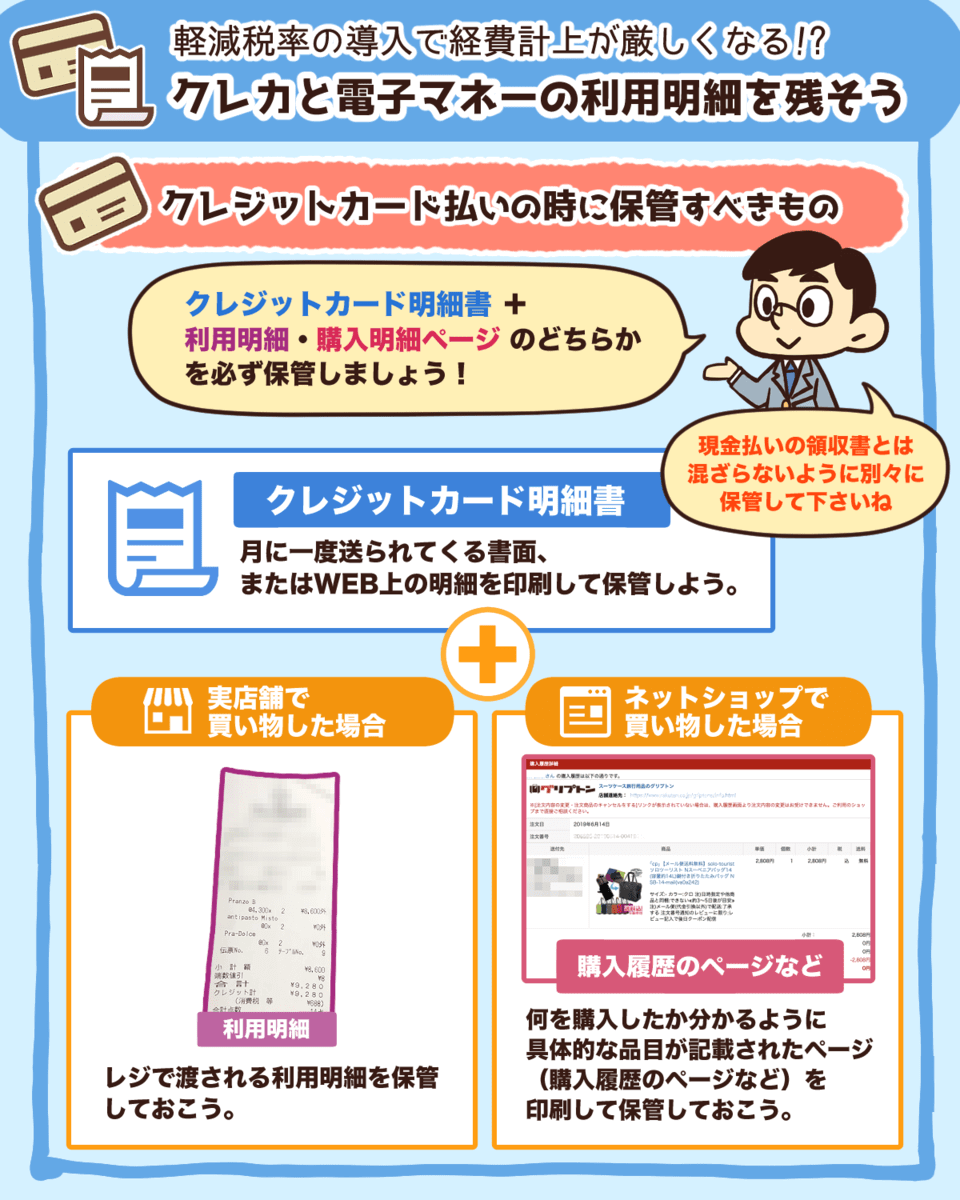

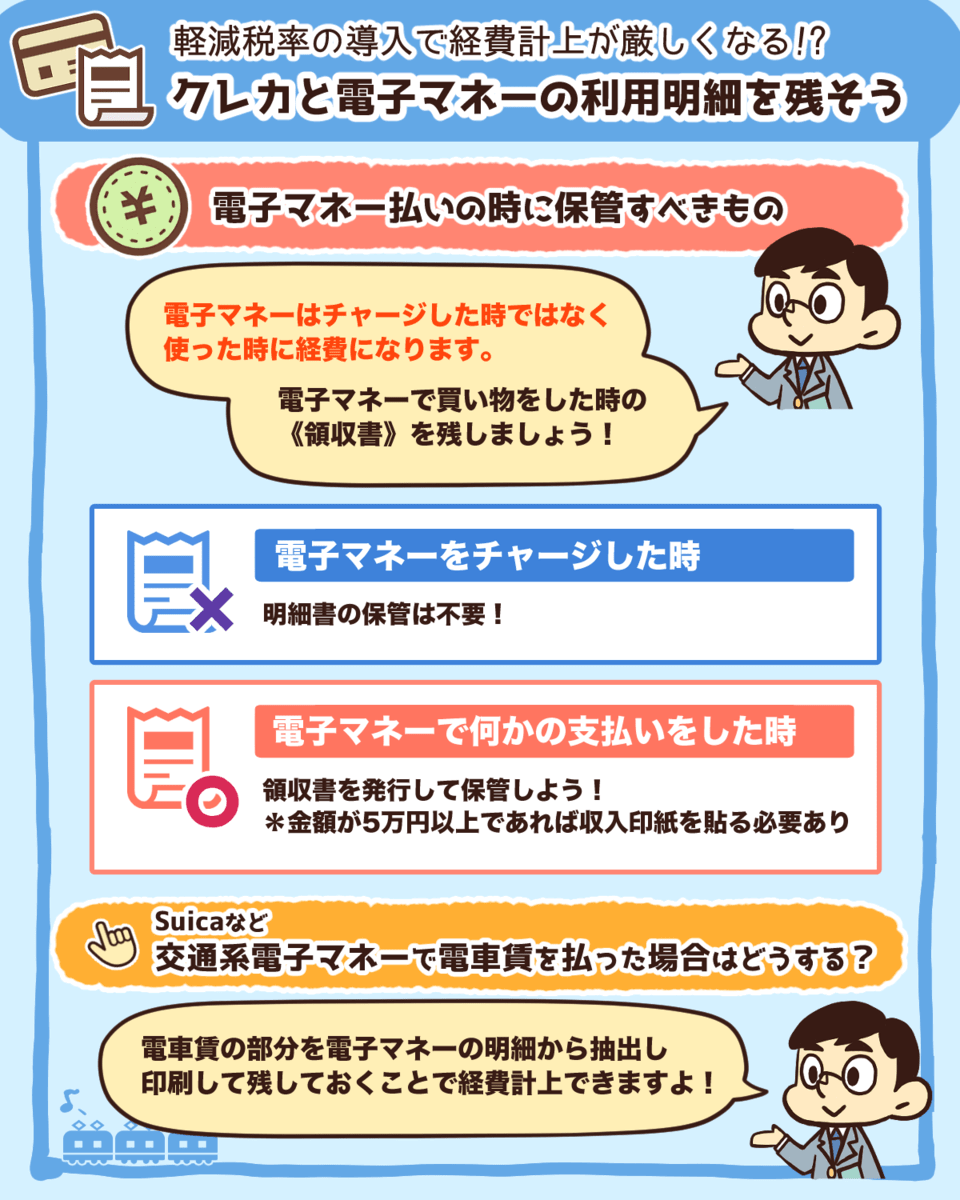

クレカと電子マネーの利用明細を残そう

事業主は軽減税率の導入で、今まで以上にクレジットカードや電子マネーの明細書の保管が厳しくなってくるで。

明細書だけやと経費として計上した品目が8%か10%かわからんからや。

しかし手間ばかりの軽減税率は一体誰のための制度なんやろな。

わかりにくく対応にストレスがかかるばかりや。

生きて税金死んで税金

随分前に流行ったネタやけど生きていく以上必ず税金と関わる。

- 働いたら所得税

- 買ったら消費税

- 住んだら住民税

- 乗ったら自動車税

- 持ったら固定資産税

納税は国民の義務やし必要なのは確か。

とはいえ税金は大きな負担になるし、合法的に抑えれる税金は抑えるに越したことないと思うで^_^

他の図解まとめはこちら

リベ大公式ブログ(当ブログ)で掲載しているオリジナル図解は、下記のご利用規約の範囲内であれば、無料利用OKです。 ご利用の際、事前連絡やクレジット表記は不要ですが、下記のルールをご確認ください。 【利用についてよくある質問】 禁止事項のまとめ *禁止事項に該当するかどうか判断に迷う場合、必ず お問い合わせフォーム から連絡してください。 リベ大の図解を無料で利用OKにしているのは、なるべく多くの方に《自身の人生を豊かにする知識を得ること》に関心を持っていただきたいと考えているためです。 リベ大は、図解を提供することで、みなさんが有用な知識を得ること・広めることの一助になることを願っています。 図解の利用について(ご利用規約)

(なお、Twitter・Instagramにしか掲載がない図解に関しては「利用不可」となっていますのでご了承ください。)

(厚意でリベ大を紹介してくれるのは大変嬉しいです!)

ご自身のオリジナルコンテンツの補助的な要素としてご利用いただけます。

(例えば、自分で書いた記事内に、説明の補助として図解を掲載するなどはOK)

例えば、「ご自身で制作したオリジナルのコンテンツがなく、リベ大の図解がコンテンツの情報や価値の大部分を占めるブログなど(いわゆる転載メディア)」については、ご利用をお断りしています。

図解の一部を加工したり、内容を改変して使うのは禁止です。

ご利用の際は、画像の内容は変更せずにそのままご利用ください。(リベ大の意図しない形で情報が伝わることを避けるため)

有料コンテンツの一部または全部に使うのはNGです。

また、有料商品・有料サービスへの販促に使用するのも禁止です。

(情報商材や有料セミナーの広告や教材に利用された事例があるため)

*情報商材や有料セミナーのコンテンツの一部またはそれらの販促に使用した場合は、画像一点につき100万円を請求させていただきます。

*商用利用に適用されるか判断に迷う場合は、お問い合わせフォーム から連絡してください。

たびたび「学生や患者さんに知識を広める目的で印刷して配布したり、掲示をしたい」などのご要望をいただくことがございます。

規約により再配布は禁止としておりますが、公教育(公的な制度に則った教育)や医療の知識の共有を目的とした配布はOKです! 公教育機関・医療機関の方はぜひご活用ください。

*ただし公教育機関ではない、有料セミナーや営利目的のスクール、私塾などでの利用は禁止です。

有料コンテンツの一部または全部に使うのはNGです。

また、有料商品・有料サービスへの販促に使用するのも禁止です。

図解画像は、公式ブログからダウンロードしたデータのみを利用可能としており、例えば、「ご自由にお使いください」等と言って、自身のブログなどで図解データを再配布するのは禁止です。

著作権は放棄していません。転売・再配布は禁止です。

*禁止事項に該当して、コンテンツを利用した場合は、画像一点につき100万円を請求させていただきます。

上記のご利用ルールを確認し、無料提供の意図をご理解いただいた上で、どうか良識にもとづいてご利用くださいませ。