こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

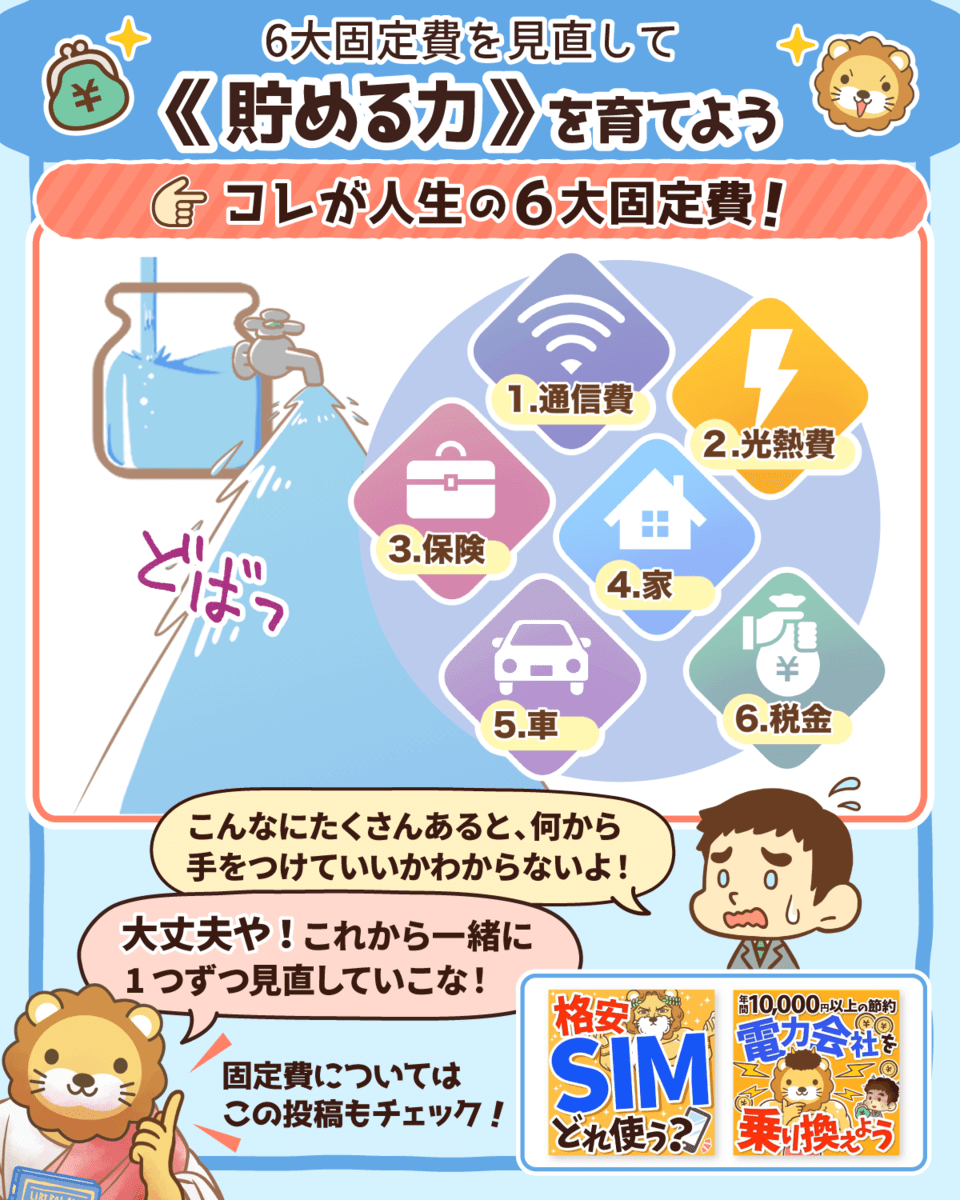

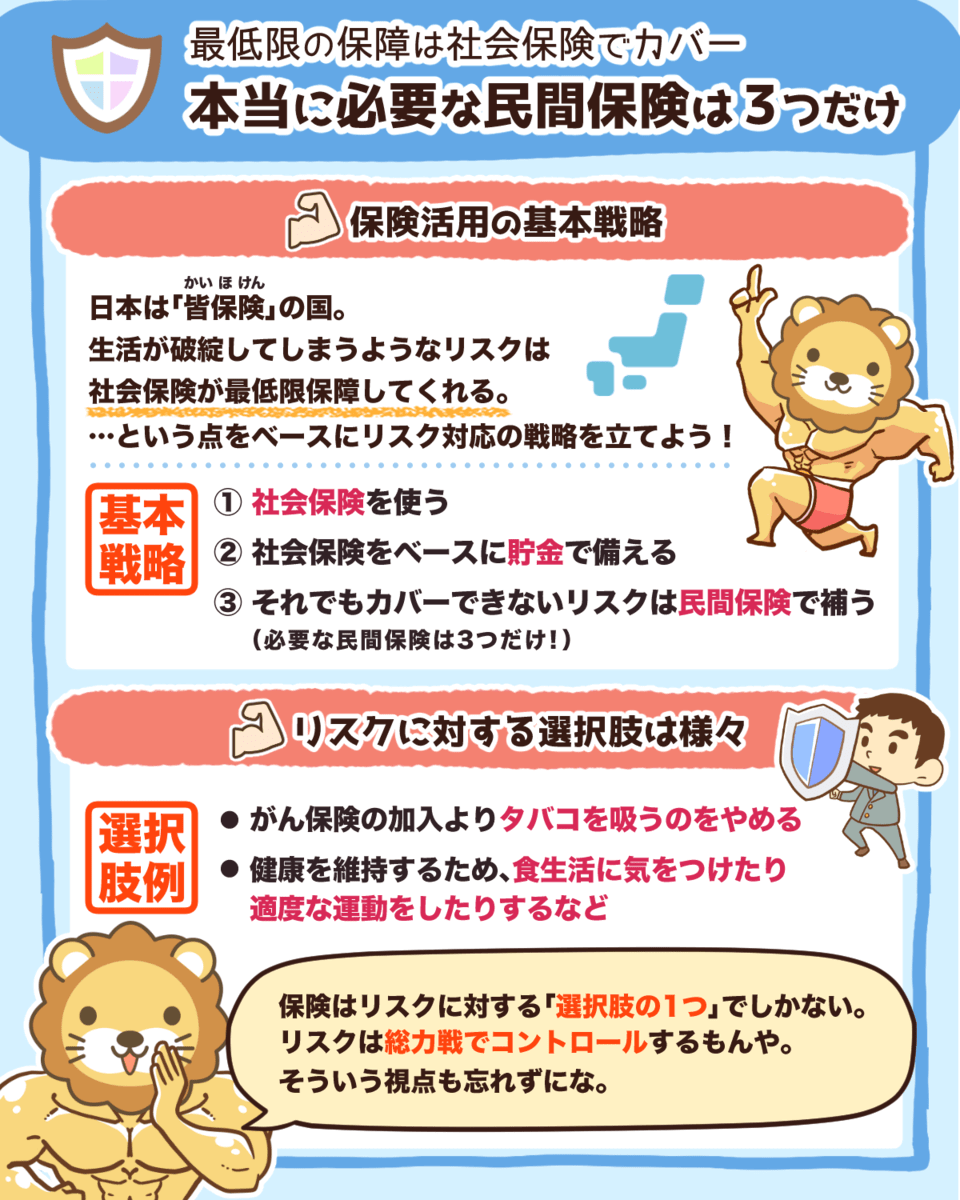

経済的自由を達成するためには、固定費の見直しが欠かせません。

固定費の中でも、特に保険料は払いすぎている人が大勢います。

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、年間平均で38.2万円もの金額を保険料として支払っているようです。

リベ大では厚生年金加入者の場合、毎月5,000円以上の保険料は払い過ぎだと考えています。

もし、皆さんが保険に毎月5,000円以上払っているのであれば、しっかりと保険を見直しましょう。

そこで今回は、保険の見直しに関して以下の4点を解説します。

- 何のために保険に入るのか?

- 保険を見直すべき3つの理由

- 本当に必要な3つの保険

- 解約しても問題ない8つの保険とその理由

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:必要な民間保険は3つだけ

目次

解説動画:【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選

このブログの内容は下記の動画でも解説しています!

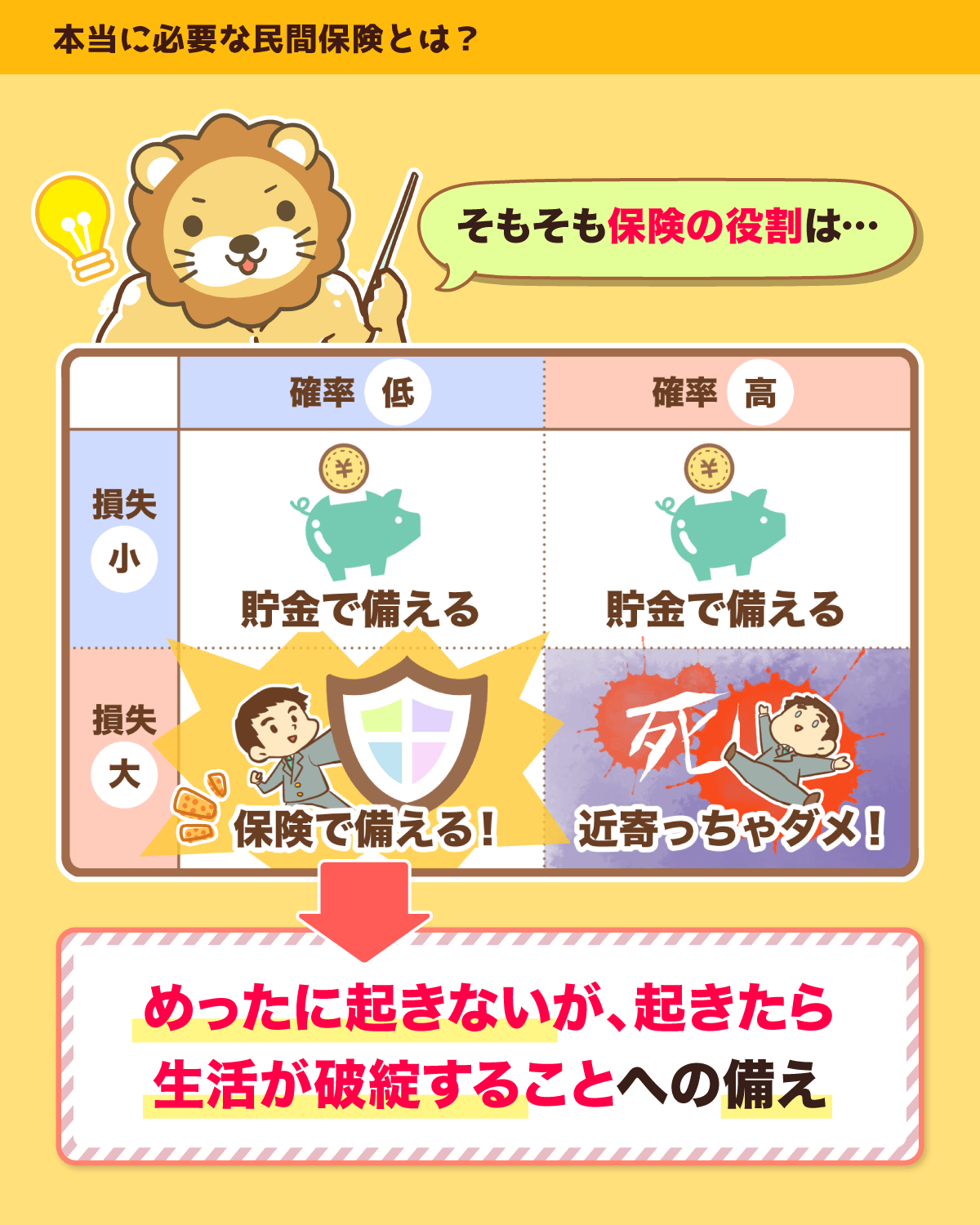

何のために保険に入るのか?

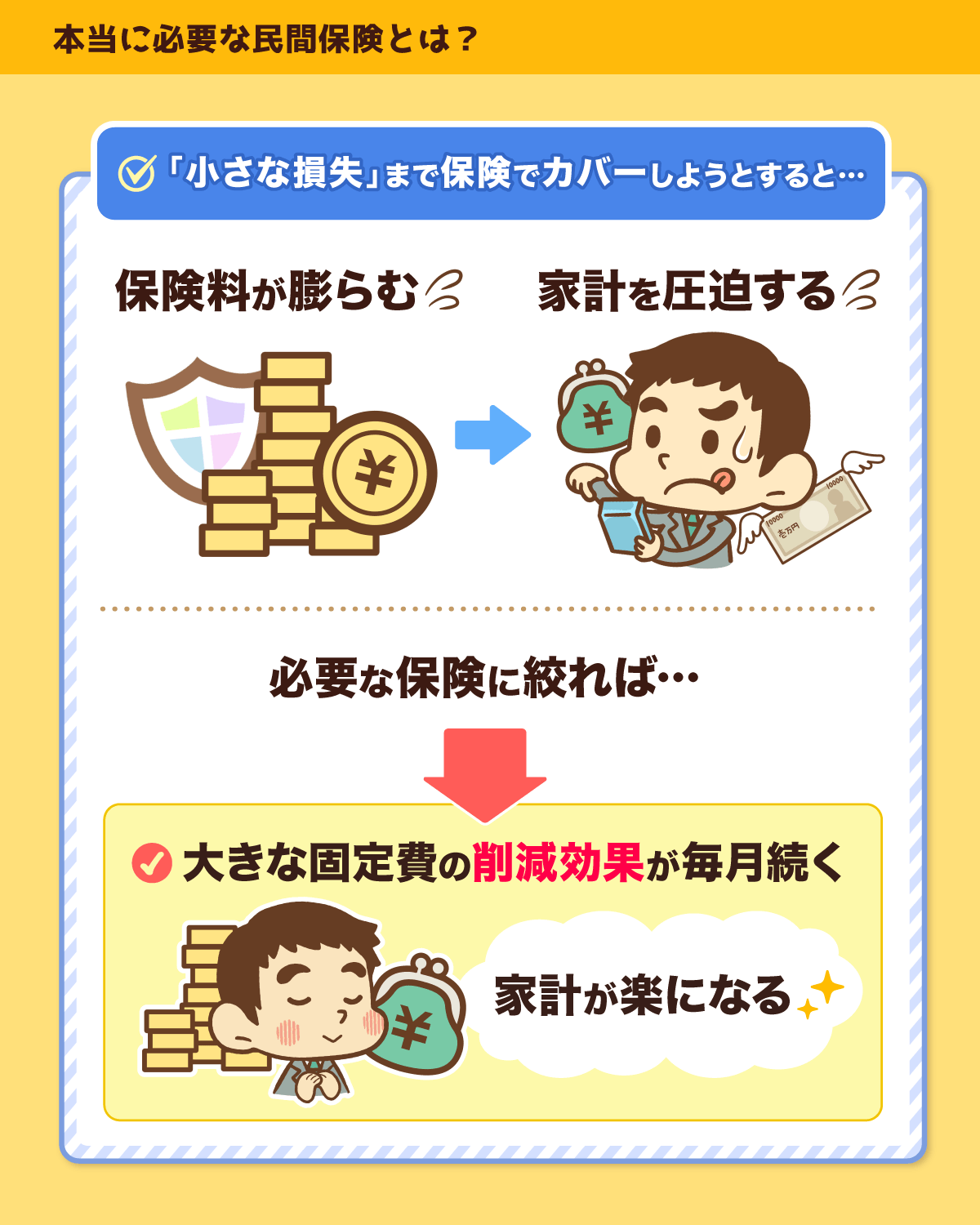

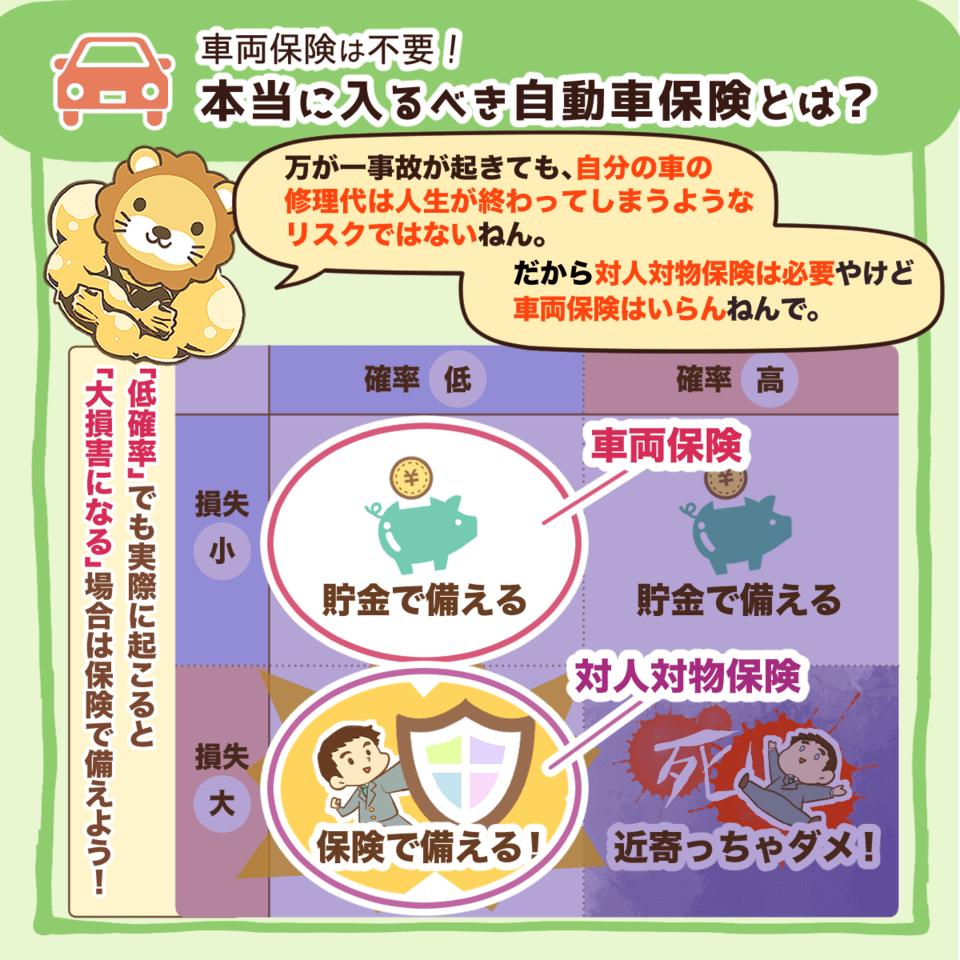

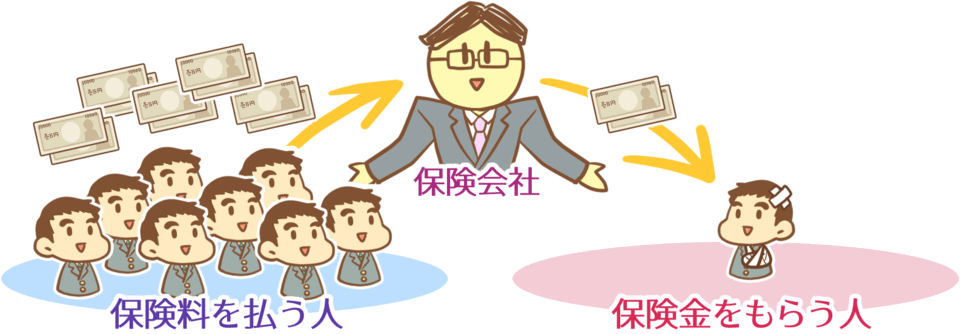

前提として、保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えるために加入します。

そのため、下記の図のように、損失の小さなトラブルには貯金で備えるのが基本です。

- 低確率・損失小 → 貯金で備える

- 高確率・損失小 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

しかし、貯金で備えるべき損失の小さいトラブルにまで保険をかけてしまうと、必然的に保険料の支払いが多くなり、家計を圧迫します。

その結果、貯金で備えにくくなり、トラブルに対する不安から保険で備えようと考えてしまうのです。

こうして、保険の数が増えて貯金ができないという負のサイクルにハマることになります。

負のサイクルから脱出するために、しっかりと保険を見直しましょう。

保険を見直すべき3つの理由

次に、保険を見直すべき3つの理由を解説します。

- ①無駄な支出だから

- ②固定費削減の大きな効果が確実に得られるから

- ③経済的自由へのハードルが下がるから

理由①:無駄な支出だから

1つ目の理由は「無駄な支出だから」です。

日本の公的医療保険は非常に充実しているため、民間保険はほとんど必要ありません。

▼図解:公的医療保険3つの知識

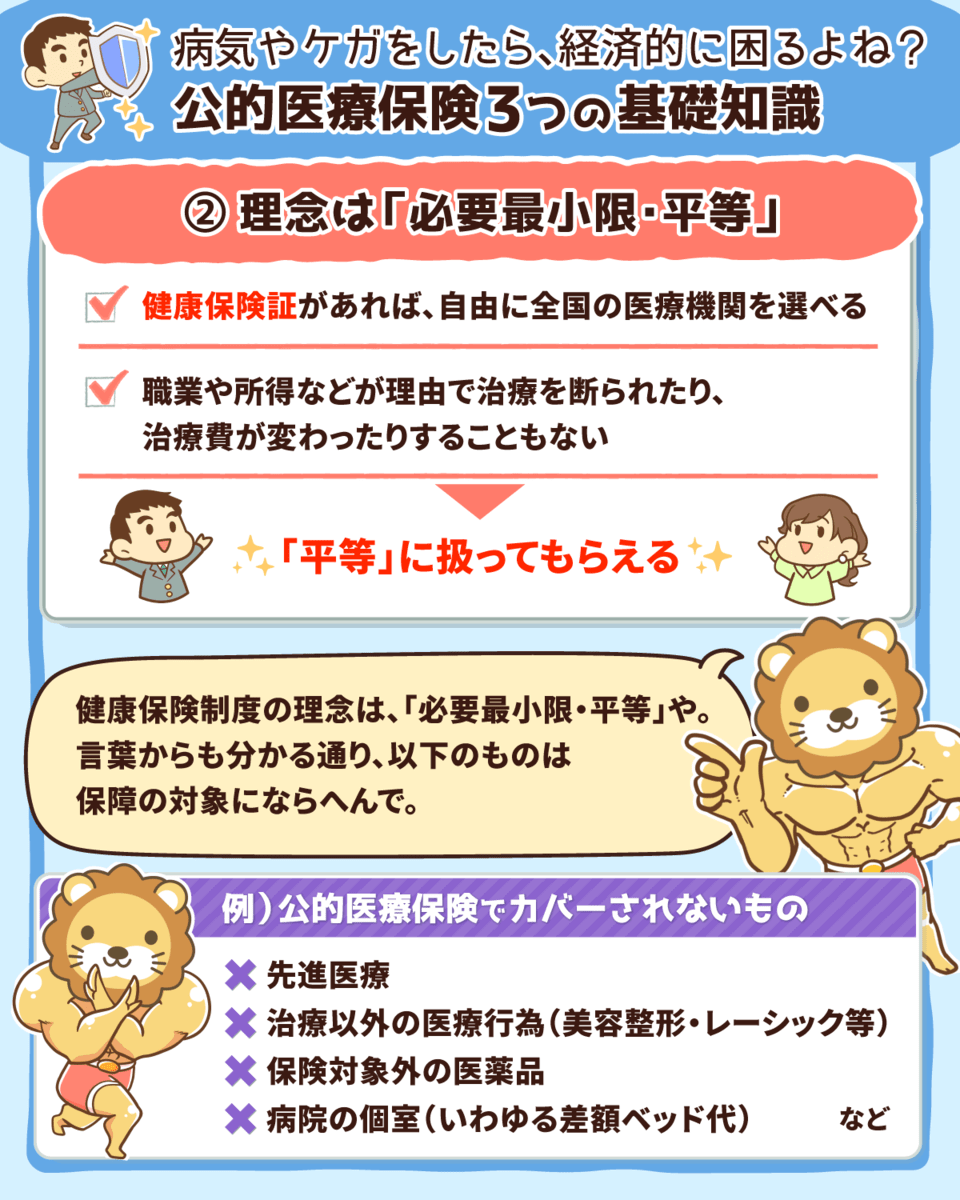

- 日本は「国民皆保険(こくみんかいほけん)」で国民全員が加入している。

- 「必要最小限・平等」の理念で、医療機関を自由に選んで受診できる。

- 病気やケガの治療費の負担額は原則3割。

日本は国民全員が公的医療保険に入っているので、平等に医療を受けられます。

それでも、多くの人が毎月高い保険料を払っているのは、以下のような知識がないためです。

- ケガや病気になったら、公的な保障がいくら出るのか。

- 万が一の時に、年金はいくら貰えるのか。

- 障害を負った時に、障害年金はいくら貰えるのか。

- 一家の大黒柱が若くして、亡くなった。

- 交通事故で、相手に障害や大けがを負わせてしまった。

- 火事で家が焼失してしまった。

公的保険で十分備えられることに対して、さらに民間保険に入るのはコスパが悪いです。

また、無駄な保険を解約しても、生活に大きな影響を及ぼすワケでもありません。

理由②:固定費削減の大きな効果が確実に得られるから

2つ目の理由は「固定費削減の大きな効果が確実に得られるから」です。

保険の見直しは、誰がやっても確実に固定費削減の効果が得られます。

保険は人生の5大支出の一つと言われるほど、支払う金額も大きいです。

生命保険文化センターの調査によると、年間平均で38.2万円もの金額を保険料として支払っているようです。

ちなみに、このデータは生命保険と個人年金保険しか含まれていないため、医療保険や車両保険など他の保険も含めると実際の平均はもっと高いでしょう。

冒頭でも述べたように、厚生年金加入者であれば保険料は毎月5,000円で十分です。

ただでさえ上がりにくい給与から税金を取られ、さらに保険料まで支払っていてはお金が貯まりません。

▼図解:支出を減らし貯蓄を増やす

理由③:経済的自由へのハードルが下がるから

3つ目の理由は「経済的自由へのハードルが下がるから」です。

保険を見直して生活費が下がれば、同時に経済的自由へのハードルも下がります。

なぜなら、年間の生活費が300万円の人と600万円の人では、経済的自由を達成するために必要となる資産所得が全然違うからです。

例えば、資産所得の一つである配当金を得るために、配当利回り5%の高配当株に投資した場合を考えてみましょう。

配当利回り5%の高配当株に投資する場合

- 生活費300万円 → 6,000万円の高配当株が必要

- 生活費600万円 → 1.2億円の高配当株が必要

生活費が低いほど、資産所得を生み出す「お金のなる木」のために稼ぐ金額も少なくて済みます。

つまり、経済的自由に近づくためには、無駄な支出を抑えてお金のなる木を買うことが重要なのです。

本当に必要な3つの保険

一方で、公的保険ではカバーできないレアケースには民間保険を活用すべきです。

そこで次は、本当に必要な3つの保険について解説していきます。

▼図解:本当に必要な民間保険は3つだけ

- ①掛け捨ての生命保険(子育て世帯のみ)

- ②自動車保険(対人・対物無制限)

- ③火災保険

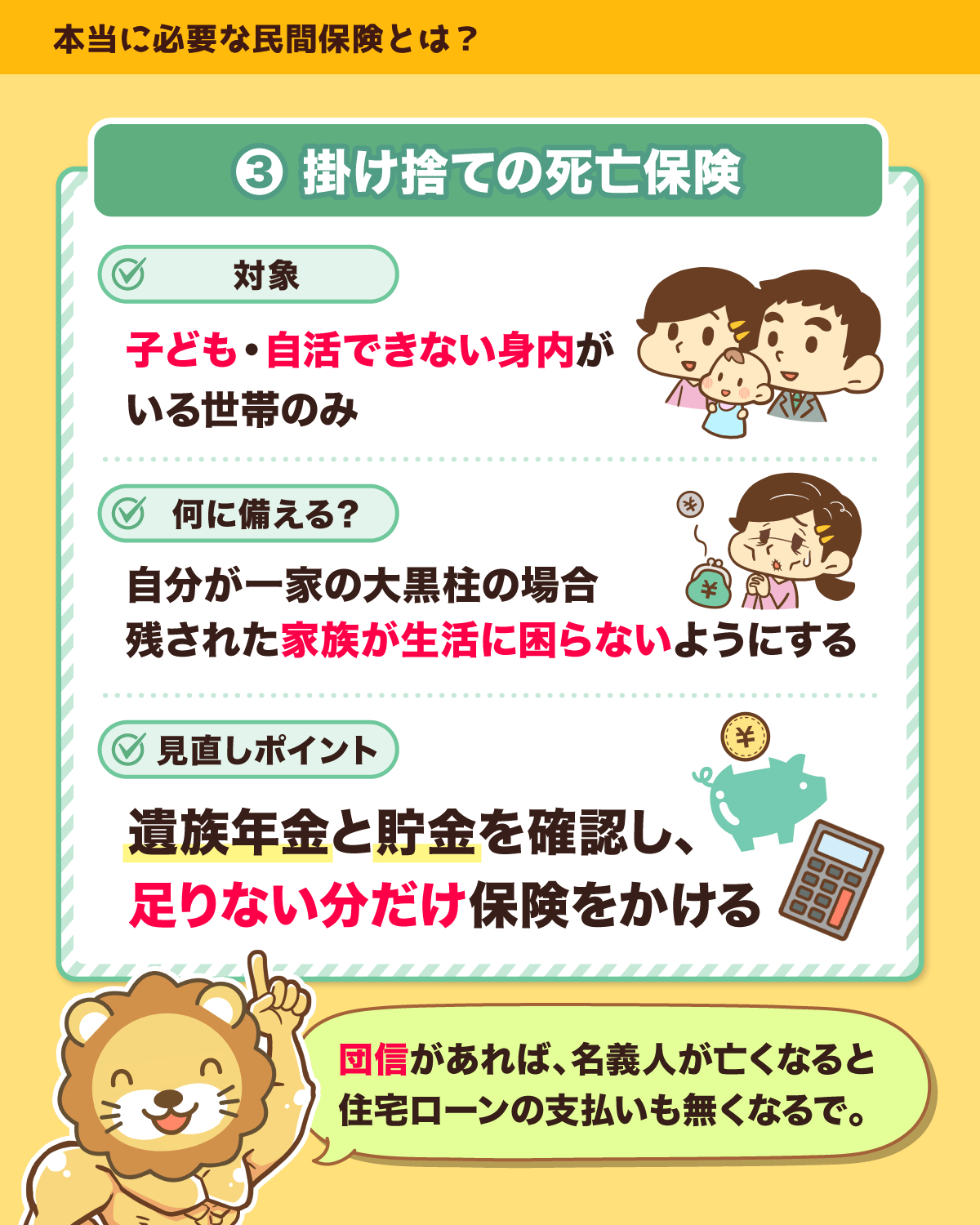

必要な保険①:掛け捨ての生命保険

必要な保険1つ目は「掛け捨ての生命保険」です。

ただし、掛け捨て生命保険が必要なのは、子育て世帯のみです。

なぜなら万が一の時に備えて、子どもに養育費や教育費、生活費を残しておく必要があるからです。

掛け捨ての生命保険なら、毎月2,000~3,000円程度の保険料で、もしもの時にも十分な保障を受けられます。

必要な保険②:自動車保険

必要な保険2つ目は「自動車保険」です。

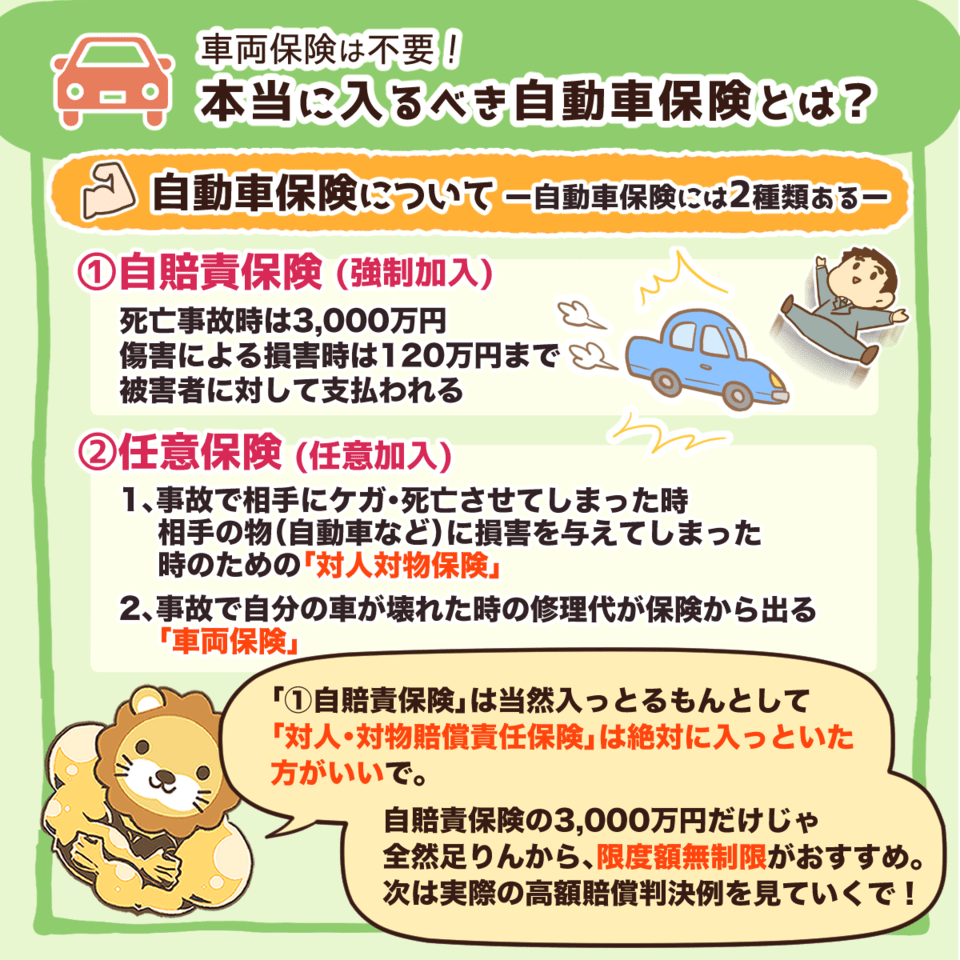

自動車保険は自賠責保険と任意保険の2種類に分けられます。

自賠責保険は加入が必須であり、どこの保険会社も大きな差はありません。

一方で、任意保険は加入するかどうかは自由で、会社や補償内容によって保険料が異なります。

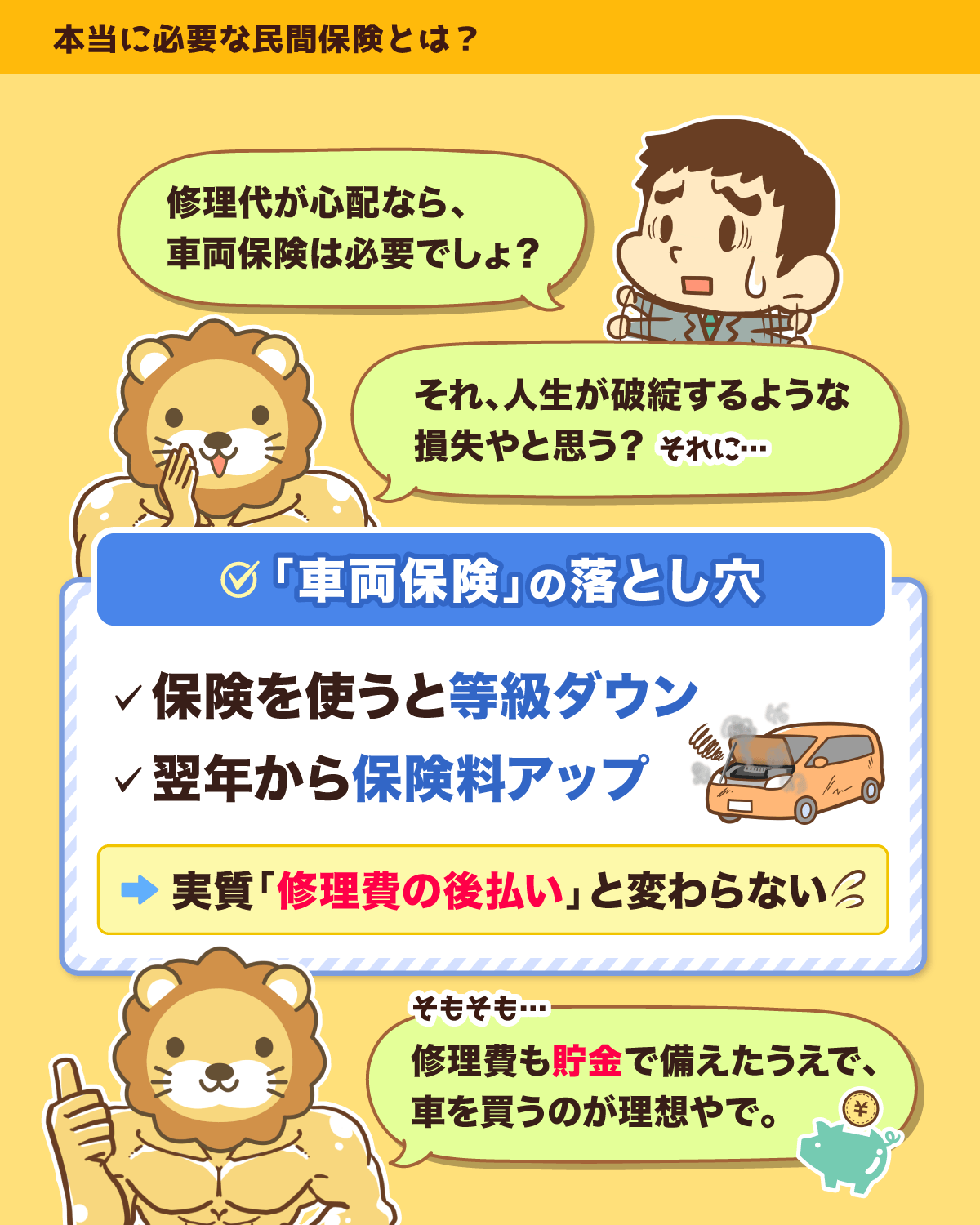

任意保険でも不要な保障も多いんだよ^^;

▼図解:本当に入るべき自動車保険とは

必要な保障

- 対人・対物賠償責任保険(無制限)

- 弁護士特約

- ファミリーバイク特約(原付所有者のみ)

不要な保障

- 車両保険

- 新価特約

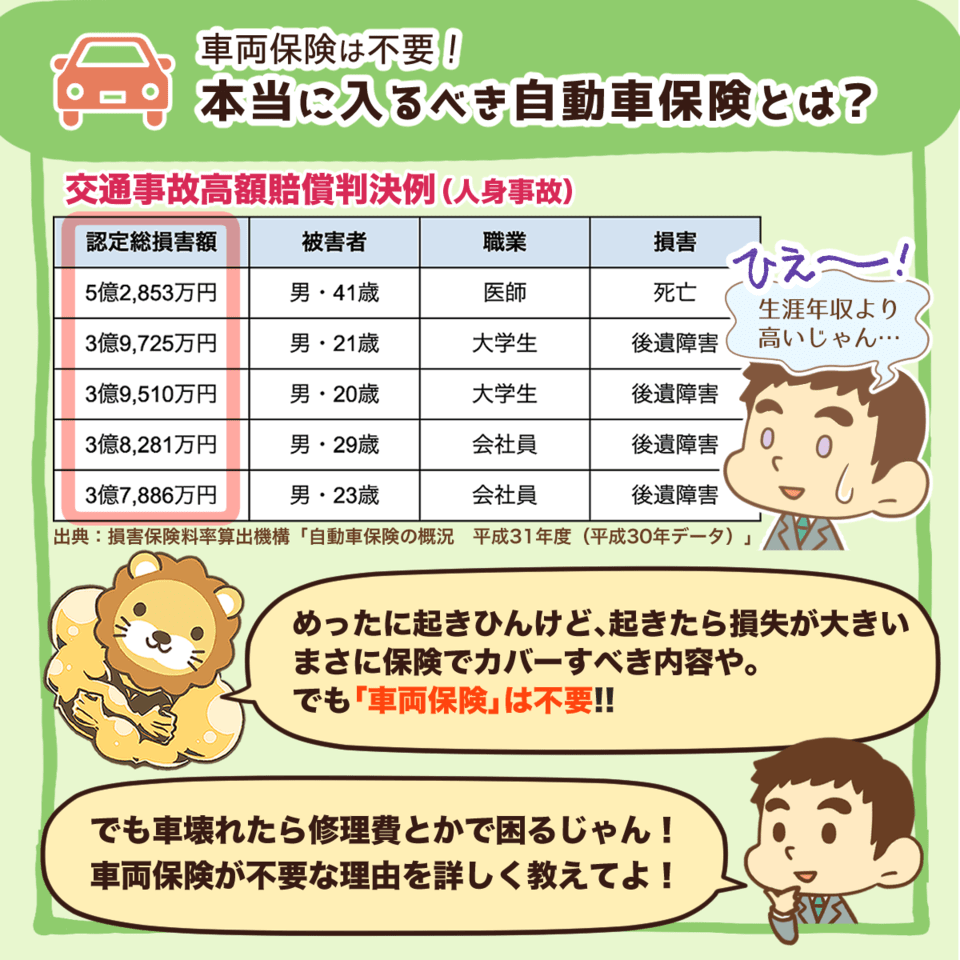

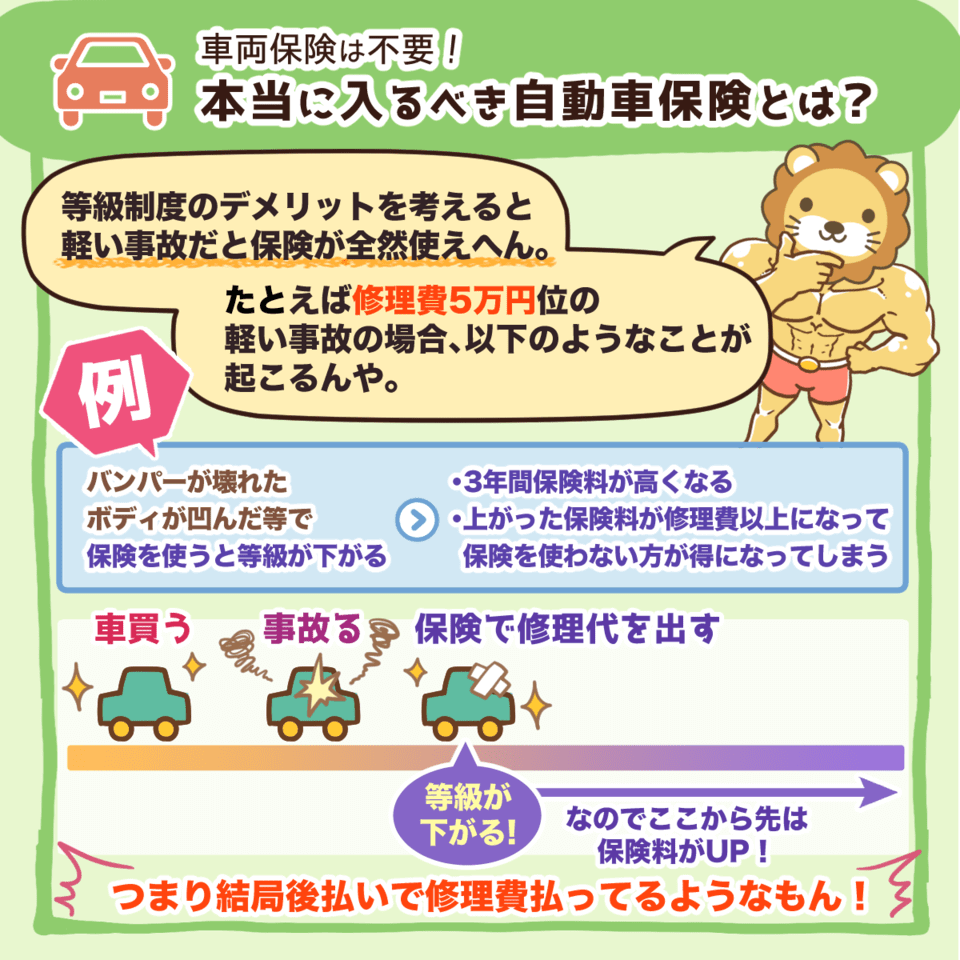

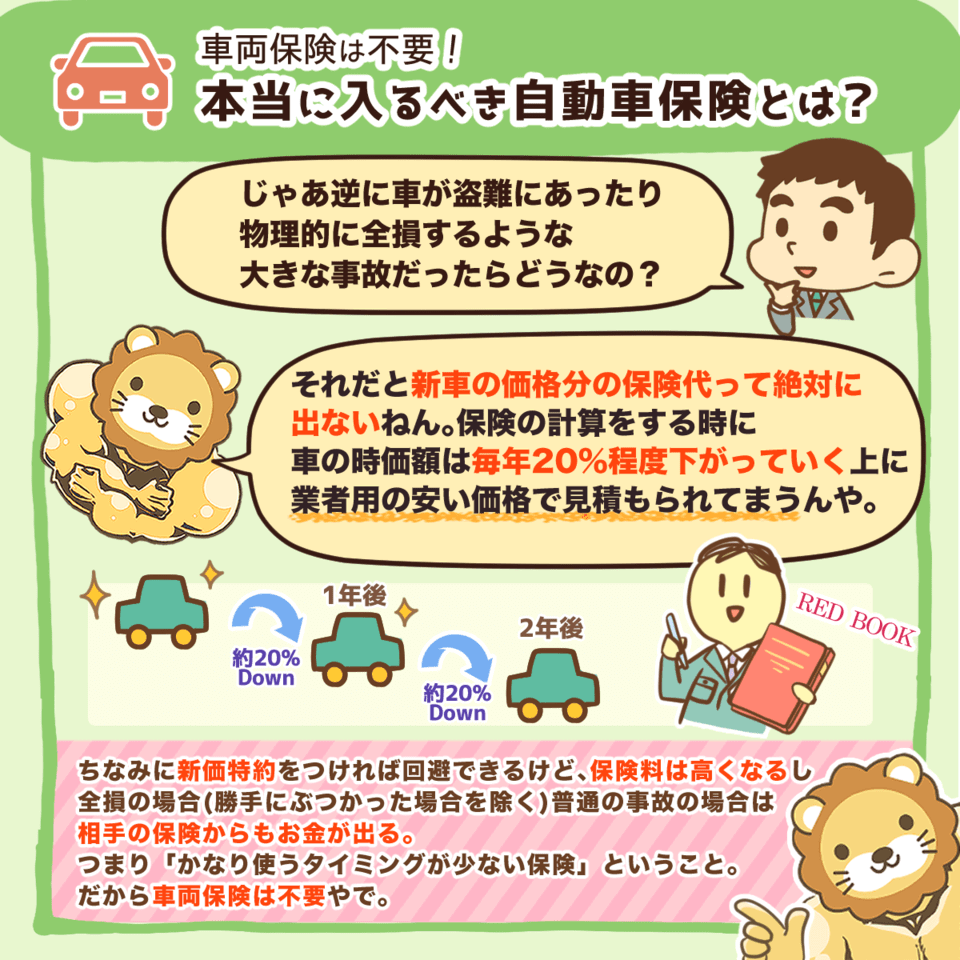

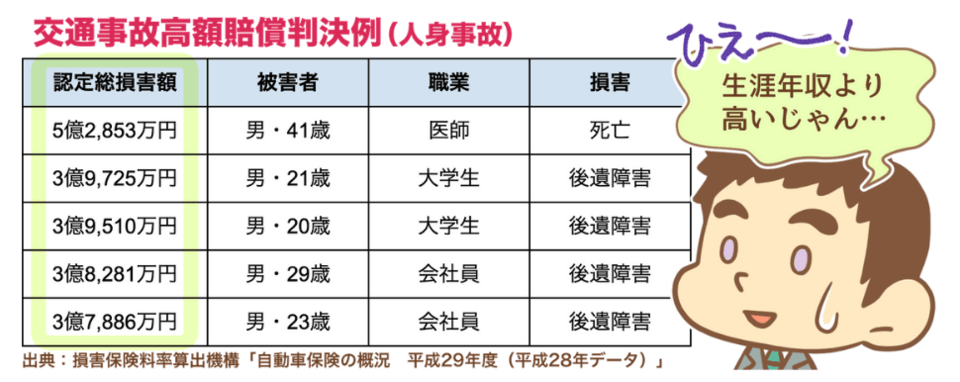

もし、人身事故を起こした場合、非常に高額な賠償責任が発生します。

物損事故でも、同様に高額となるケースがあります。

自賠責保険の補償金額は最大で3,000万円のため、限度額無制限の対人・対物賠償責任保険が必要なのです。

また、交通事故の際には弁護士に対応をお願いするケースもあるので、弁護士特約も付けておくと良いでしょう。

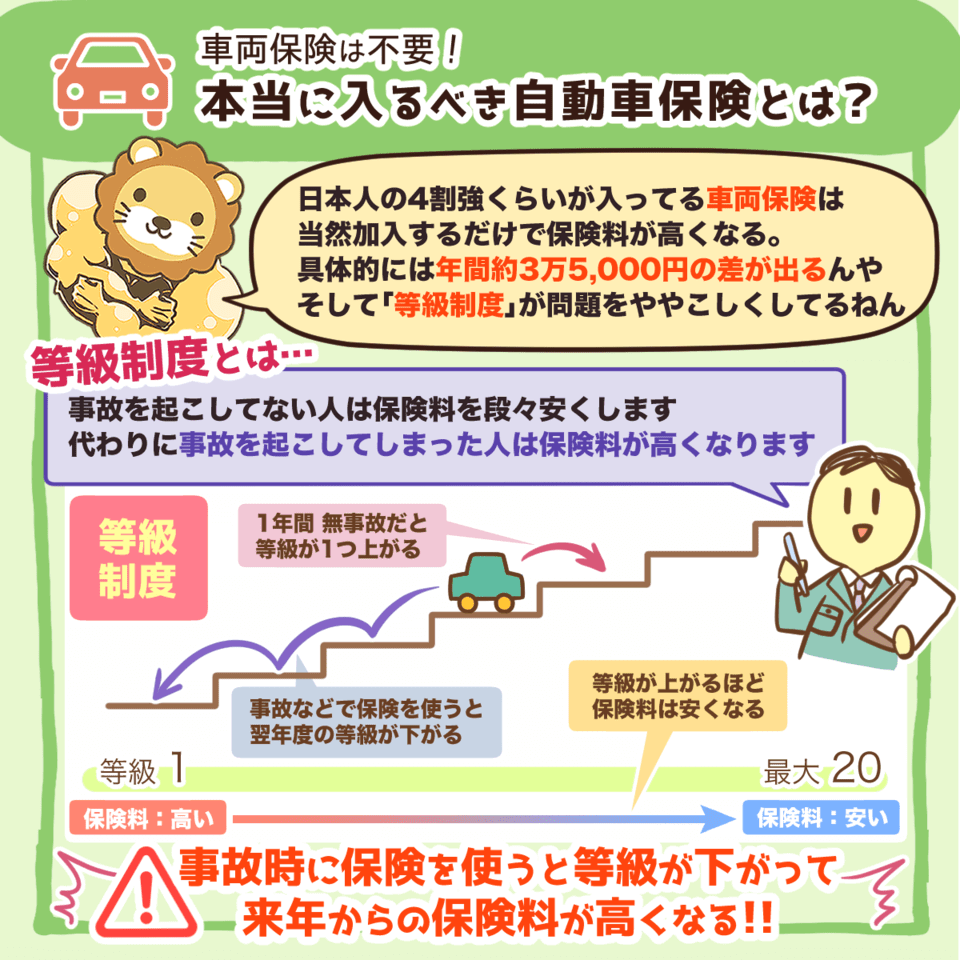

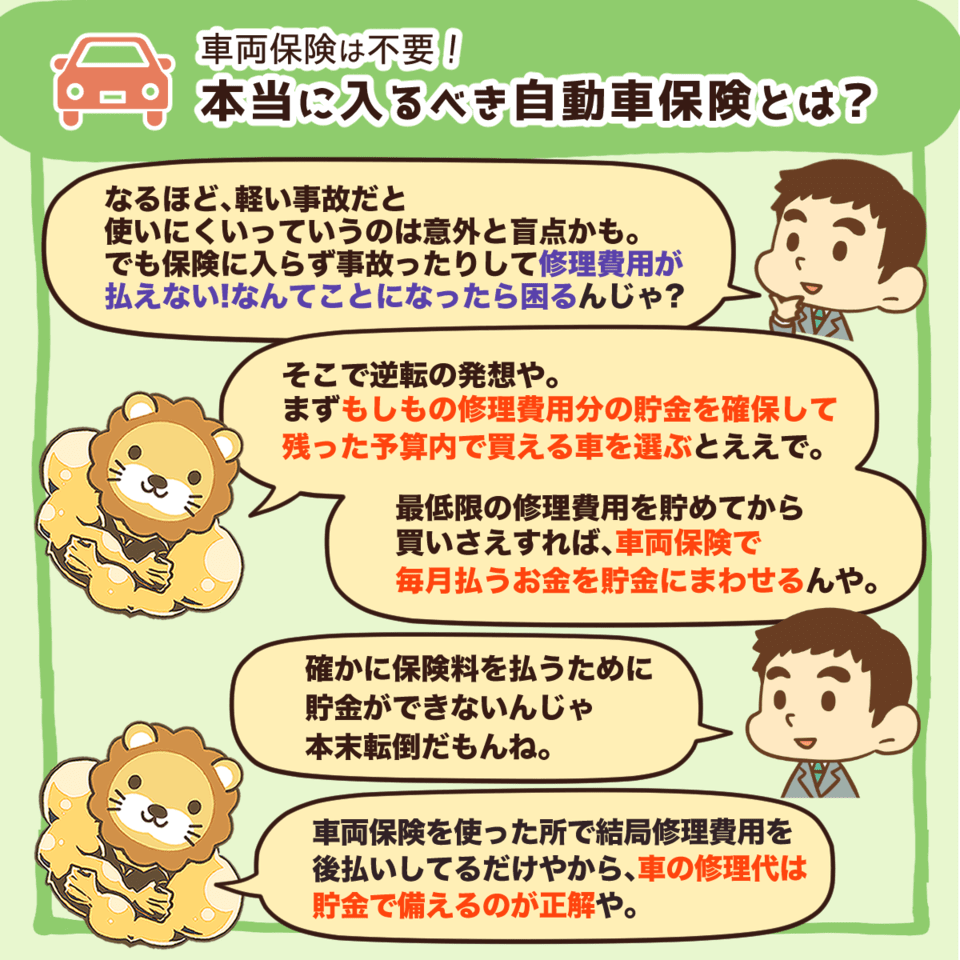

ところで、「車の修理費に備えて車両保険が必要」と思う人もいますが、車の修理費は人生が終わるような大きな損失ではありません。

車両保険と言っても、後払いで修理費を支払うのと変わらないので、前もって修理の費用は貯金しておけば十分です。

車両保険がなければ保険料も安くなるため、生活費を抑えられ、貯金や投資にお金を回すこともできます。

おすすめの自動車保険や車両保険が不要である理由は、以下の記事で詳しく解説しているので、参考にしてください。

必要な保険③:火災保険

火災保険は、事故や災害で建物・家財が損害を受けた際、復旧のための費用を補償する保険です。

事故や災害で建物に被害が出た場合、本来なら修繕などで高額な費用がかかりますが、火災保険に加入していれば、経済的大ダメージから自分を守ってくれます。

火災保険のおすすめは、賃貸・持ち家によって変わりますが、見直す際のチェックポイントは同じです。

- 他社の火災保険の金額を知る。

- 現在加入している火災保険の内容を確認し、比較する。

- 比較して安くなる場合は、早めに乗り換える。

賃貸の場合、仲介業者が指定する火災保険に加入している人が多いのではないでしょうか。

指定された火災保険は補償が薄く、保険料は高い可能性があるため、見直したことのない人は今すぐ見直してみましょう。

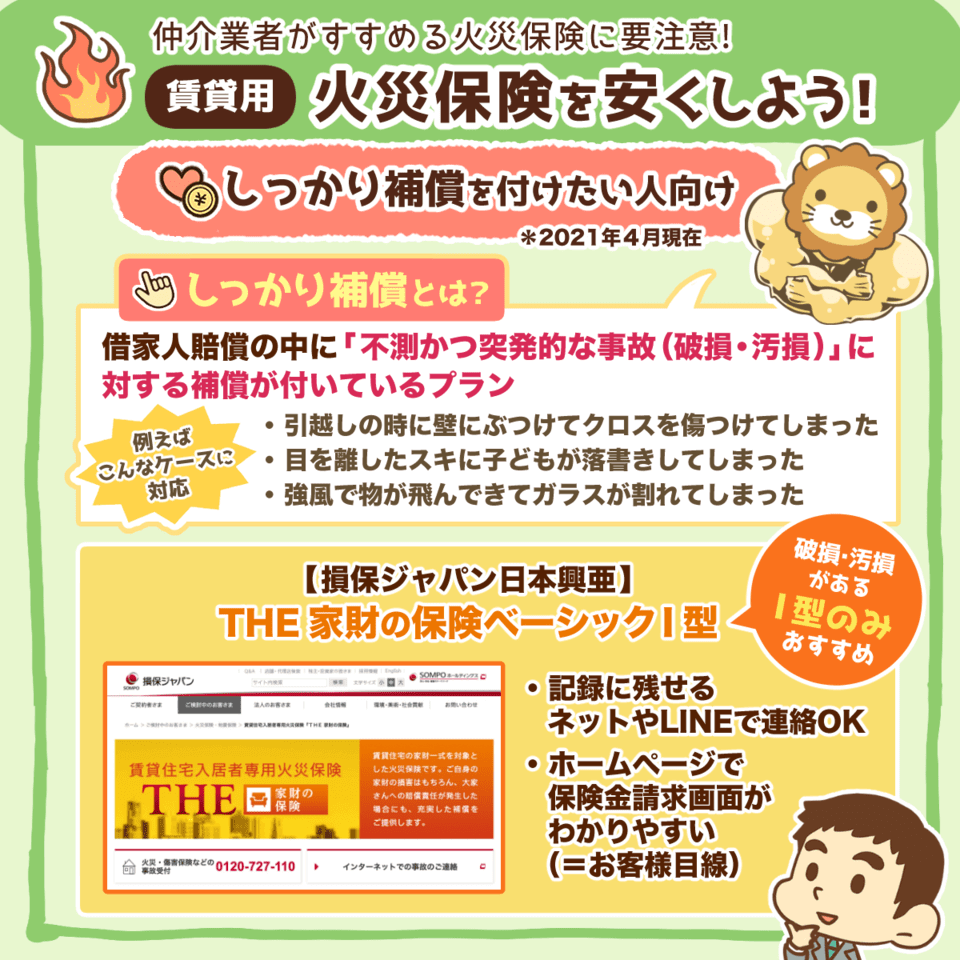

▼図解:火災保険を安くしよう(賃貸用)

- 不動産会社や仲介業者が指定した火災保険なら必ず見直す。

- 料金と補償内容のどちらを優先するか検討する。

住宅安心保険(日新火災海上保険)

- 日常生活を取り巻く、さまざまなリスクに対する補償がある

- 代理店経由での契約が必要

THE 家財の保険ベーシックⅠ型(損保ジャパン)

- ネットやLINEで連絡OK(記録に残せる)

- ホームページで保険金請求画面がわかりやすい(お客様目線)

- 代理店経由での契約が必要

- Ⅰ型以外は破損・汚損が補償外

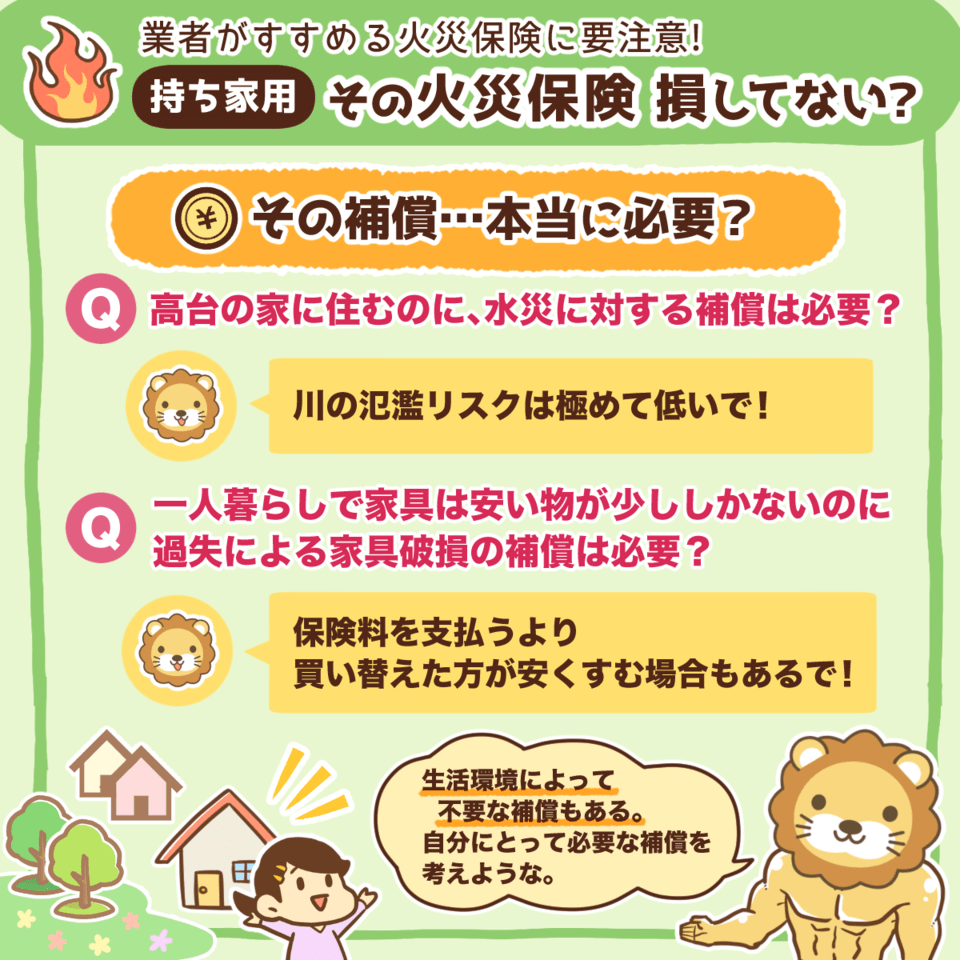

持ち家でも、業者がおすすめする火災保険に入っている場合、過剰な補償や絶対に使わない補償が付いている可能性があります。

そういった無駄な補償が付いていると、保険料は高くなりがちです。

そのため、火災保険の見直しをしたことがない人は、賃貸の場合と同様に見直してみましょう。

▼図解:その火災保険損してない?(持ち家用)

住宅会社や銀行が指定した火災保険なら必ず見直す。

割引率が高い10年契約がお得。

途中で解約しても保険料は返金されるから安心。

持ち家の火災保険は、前提条件によって最適な保険が異なります。

そのため、まずは一括見積もりを行い、複数の会社で比較し、最適なプランを選びましょう。

また、保険は入れ替わりが激しいため、定期的に見直すことをおすすめします。

一括見積もりは、リベ大おすすめサービスでも紹介している「価格.com 火災保険比較」なら無料で可能です。

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

不要な8つの保険とその理由

ここからは、不要な保険8つを紹介しています。

もし加入している保険があれば、解約して固定費の削減に繋げましょう。

- ①医療保険

- ②貯蓄型保険/払い済み保険

- ③個人年金保険

- ④学資保険

- ⑤民間の介護保険

- ⑥ペット保険

- ⑦地震保険

- ⑧外貨建て保険/変額保険

不要な保険①:医療保険

不要な保険1つ目は、民間の医療保険です。

ケガや病気には、公的医療保険と貯金で備えるのが最もコスパが良いです。

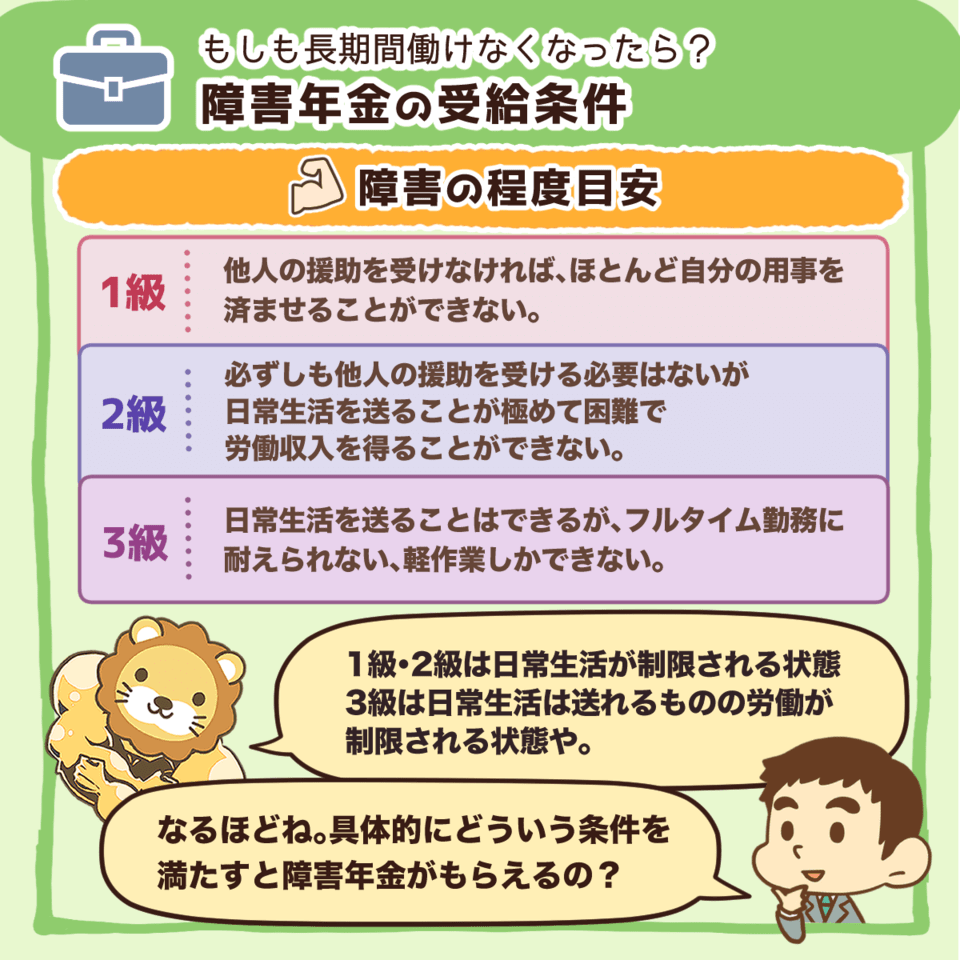

どれだけ手厚い保障が受けられるか、以下の3つのケースに分けて確認しましょう。

- 医療費が高額になった場合

- ケガや病気で長期間働けない場合

- 障害を持った場合

例えば、医療費が月300万円かかると、3割負担の90万円が必要になると思う人がいますが、これは間違いです。

日本の健康保険には高額療養費制度があり、医療費が月にどれだけかかっても、自己負担限度額を超えた分は国が負担してくれます。

▼図解:高額療養費制度

月収30万円の会社員なら、自己負担限度額は約8万円。

長期療養の場合は、「多数該当」によって限度額がさらに下がる。

対象は医療費のみで、入院中の費用や特別室利用などは自己負担のため注意。

ケガや病気の時に使える補償制度があることも医療保険が不要な理由の一つです。

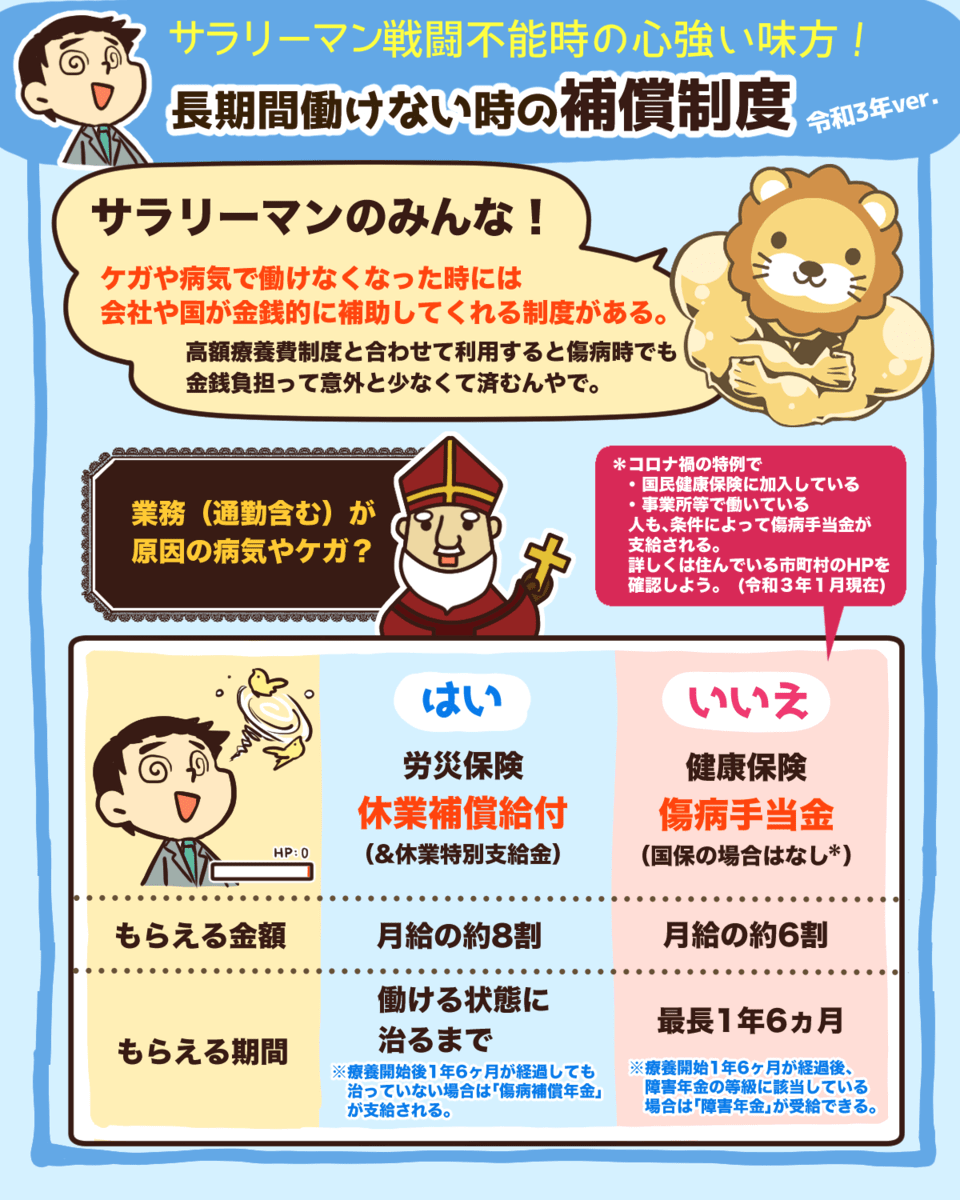

▼図解:長期間働けない時の補償制度

→ 働ける状態になるまで月給の約8割を受給できる

→ 月給の約6割を最長1年6カ月間受給できる

これらの補償制度を利用すれば、長期間ケガや病気で働けなくても給与の6~8割を国が補償してくれます。

仮に障害が残って仕事に復帰できない場合でも、障害年金が貰えます。

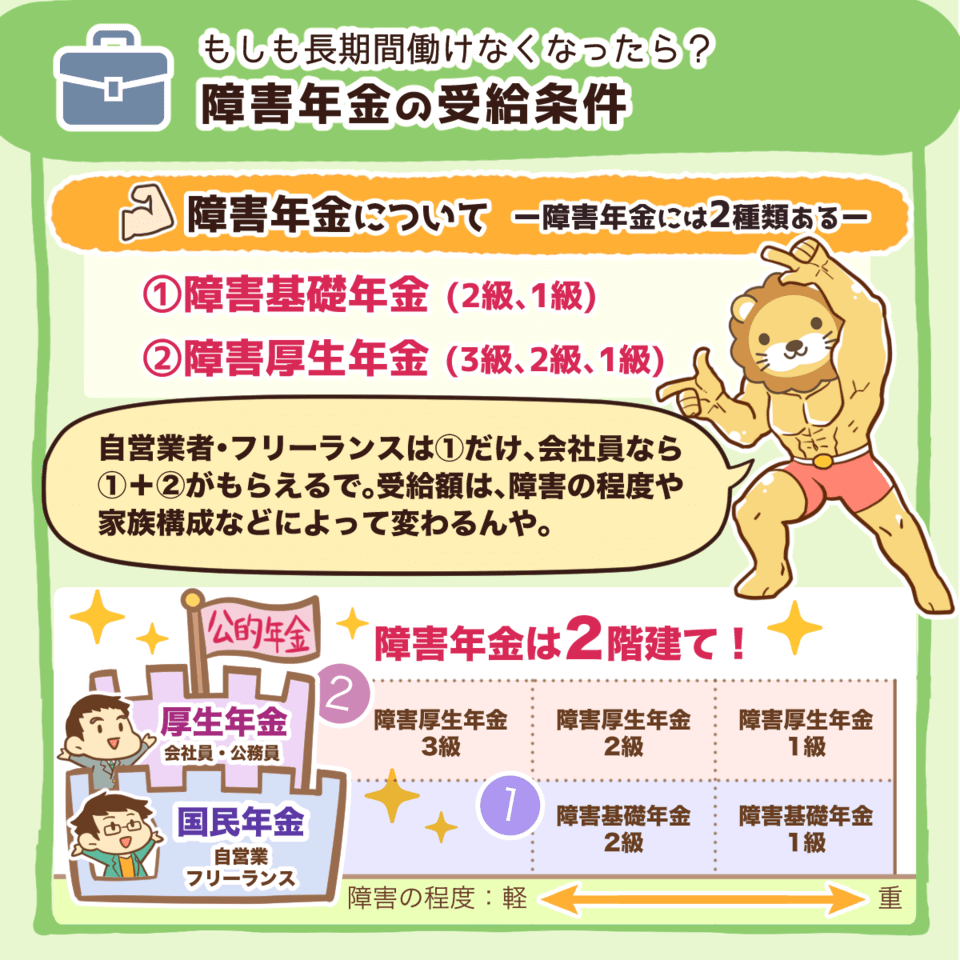

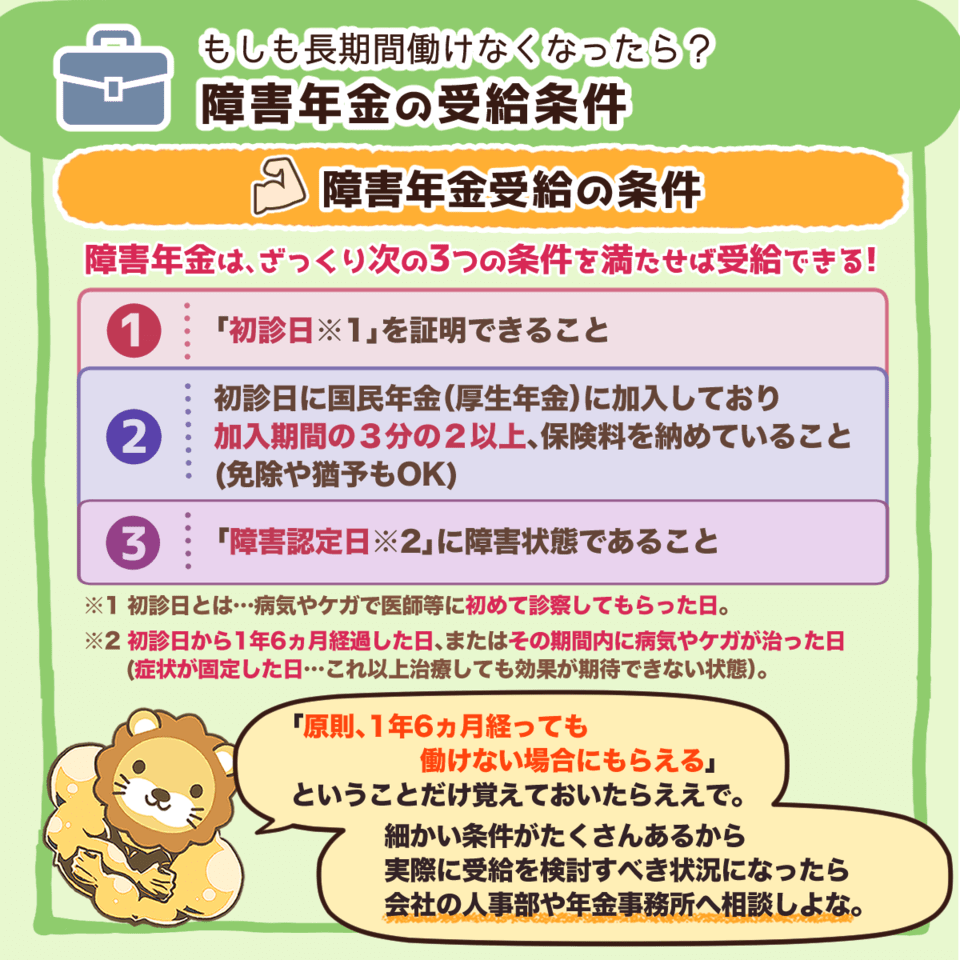

▼図解:障害年金の受給条件

- 初診日を証明できること。

- 初診日に国民年金や厚生年金に加入しており、加入期間の3分の2以上、保険料を納めていること。

- 障害認定日に障害状態であること。

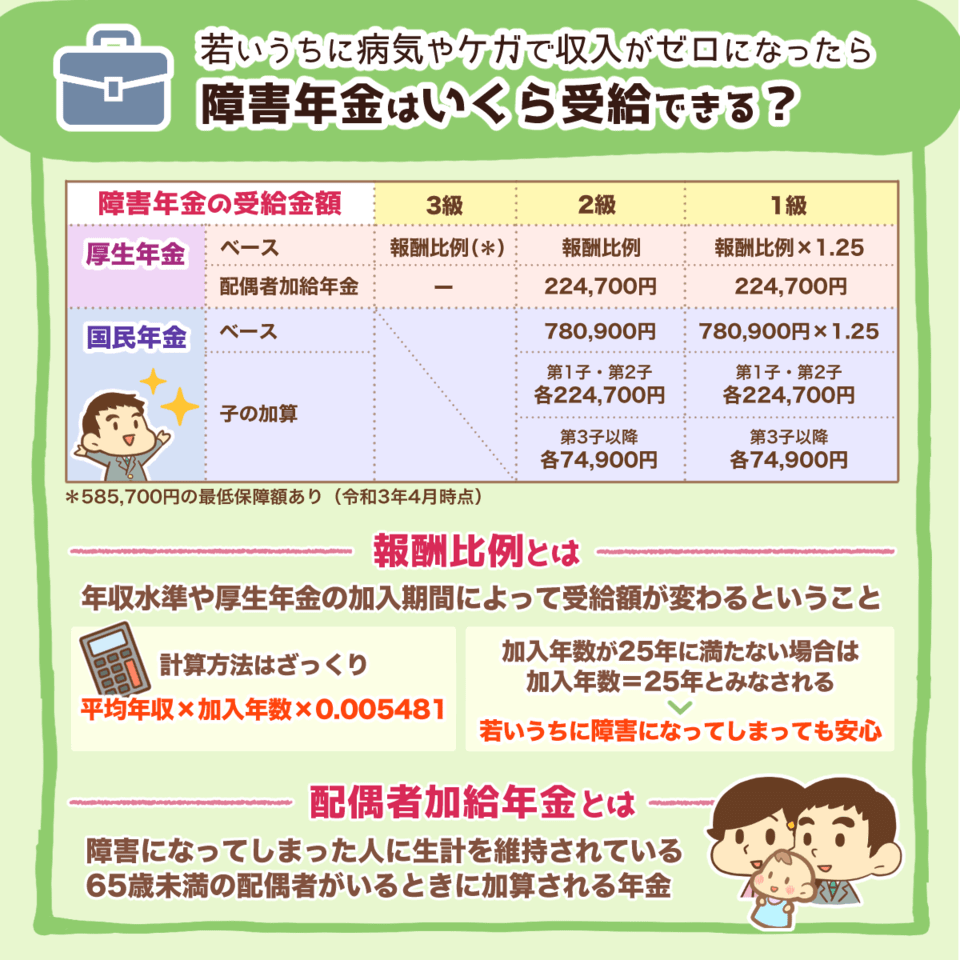

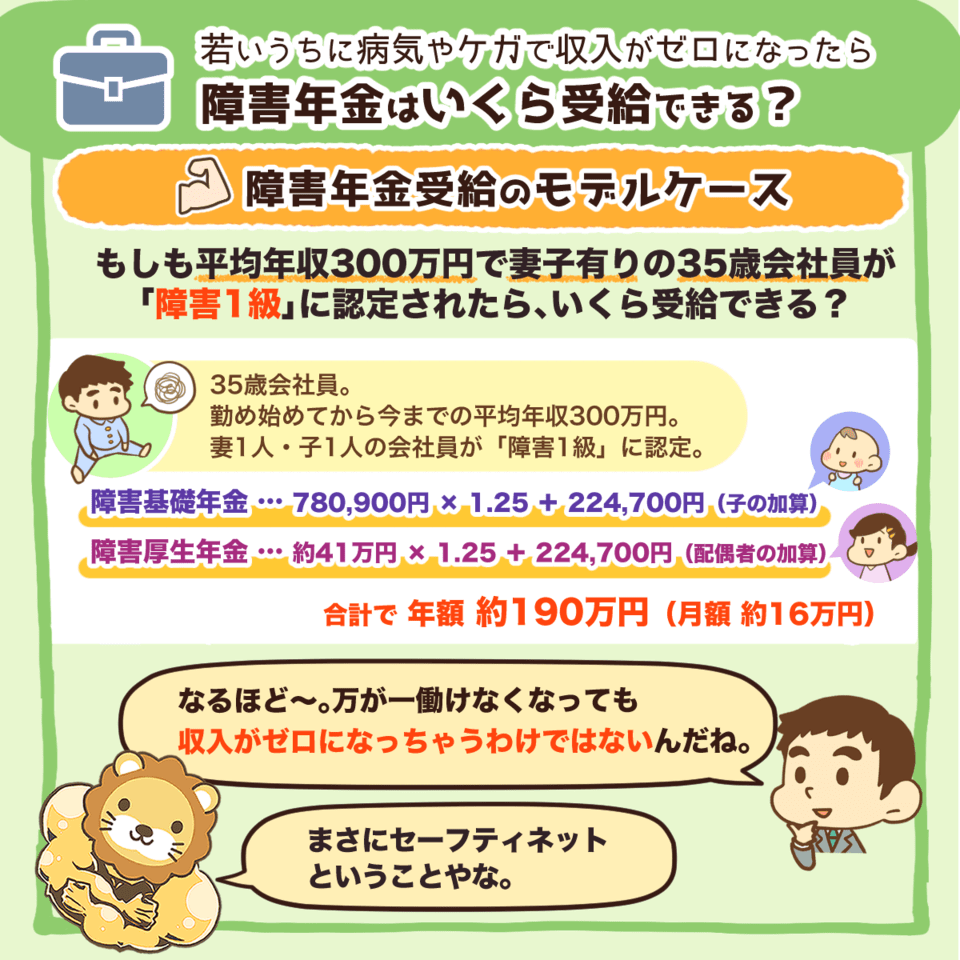

▼図解:障害年金はいくら受給できる?

平均年収300万円で妻子を持つ35歳会社員が「障害1級」に認定された場合

- 障害基礎年金:780,900円 × 1.25 + 224,700円 = 約120万円

- 障害厚生年金:約410,000円 × 1.25 + 224,700円 = 約70万円

→ 年額約190万円(月額約16万円)が受給できる

つまり、ケガや病気に対しては公的医療保険と貯金で十分備えられるため、医療保険は不要なのです。

ちなみに貯金が全く貯まっていない場合は、医療保険の代わりに、都道府県民共済の入院保障2型を検討すると良いでしょう。

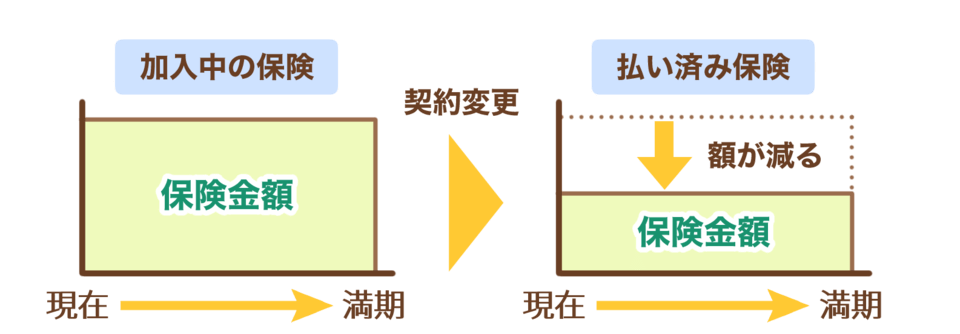

不要な保険②:貯蓄型保険/払い済み保険

不要な保険2つ目は、貯蓄型保険です。

貯蓄型保険は、掛け捨ての生命保険と割高の投資信託がセットになった保険で、保険料は高いのに保障額は低いのが特徴です。

本来、保険と投資は分けて考えるべきであり、混ぜてはいけません。

→ 安い保険料で、十分な保障が得られる掛け捨て生命保険に加入する。

→ 優良な投資信託や株式を自分で購入する。

もし、貯蓄型保険に加入している場合は解約し、子どもがいるなら掛け捨ての生命保険に変更しましょう。

ただし、解約時に保険の営業マンから払い済み保険への変更の提案があるかもしれません。

払い済み保険とは、現在の契約の保険金額を減らす代わりに、保険料を軽減する方法です。

例えば、保険金額1,000万円の保険を払い済み保険にすることで、受け取れる保険金額を300万円に減らす代わりに、今後の保険料を0円にします。

保険とは損失の大きいトラブルに備えるモノであり、保険金額が減ってしまっては意味がありません。

また、払い済み保険にすることで、もともと付いていた特約が失われる可能性もあります。

要するに、保障内容が格下げされた保険を新しく契約することと同じなのです。

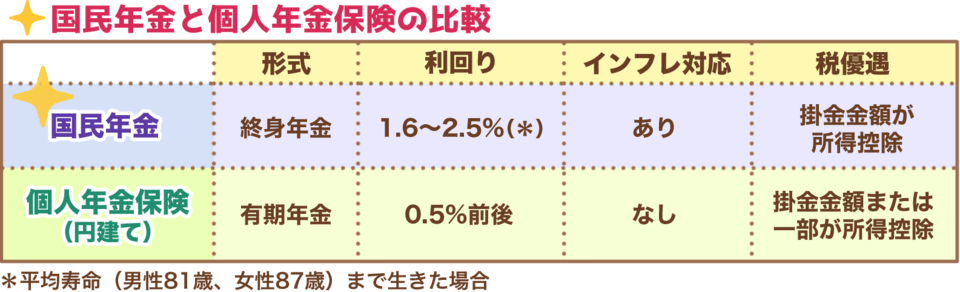

不要な保険③:個人年金保険

不要な保険3つ目は、個人年金保険です。

個人年金保険とは、老後に備えて自分で積み立てる年金のことですが、以下の理由から不要だと言えます。

- 終身年金ではない(長生きリスクに対応していない)

- 利回りが低すぎる

- インフレに対応していない

個人年金保険も貯蓄型保険と同様、中身はぼったくり投資信託です。

将来に備えるのであれば、つみたてNISAやiDeCoといった制度を活用し、自分で投資をすれば問題ありません。

時々、節税メリットを強調して個人年金保険を支持する人がいますが、大抵の場合、計算方法が間違っています。

関連動画

→ もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」

不要な保険④:学資保険

不要な保険4つ目は、学資保険です。

教育資金のように、将来確実に使う資金を貯めるなら、最優先すべきは元本の安全性であるため、基本的には貯金で備えましょう。

学資保険は以下のように中途半端な保険であり、加入する必要はありません。

→ 保険では元本割れや、不払いの可能性がある。

→ 利回りが低いのに、手数料まで保険会社に支払うのはムダ。

関連動画

→ 学資保険は不要? 学資保険の《危険》な5つの罠 〜本当に貯金よりも安全安心に教育資金が貯まるのか見直してみよう!〜【マンガで解説】

不要な保険⑤:介護保険

不要な保険5つ目は、民間の介護保険です。

介護における金銭的リスクには、国の介護保険と貯金で備えましょう。

実は介護保険は、国ですら維持するのが難しいと言われている制度です。

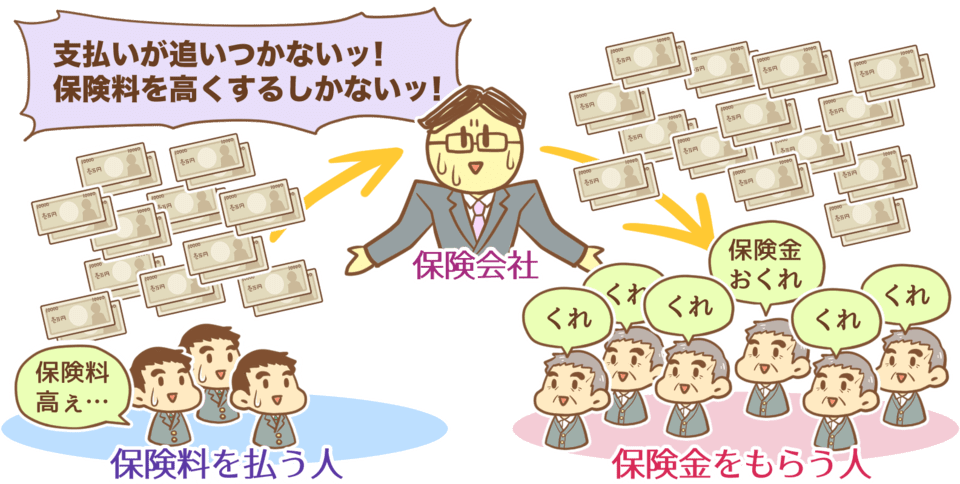

本来保険は、多くの人からお金を集めて、実際に使う人が少ないからこそ成り立っているのです。

多くの人が利用する保険を成立させるためには、割高な保険料にするしかなく、ぼったくり保険になりがちです。

老後の金銭的なリスクは民間の介護保険ではなく、国の介護保険と個人資産で対応することをおすすめします。

そのためにも、民間の介護保険は解約しましょう。

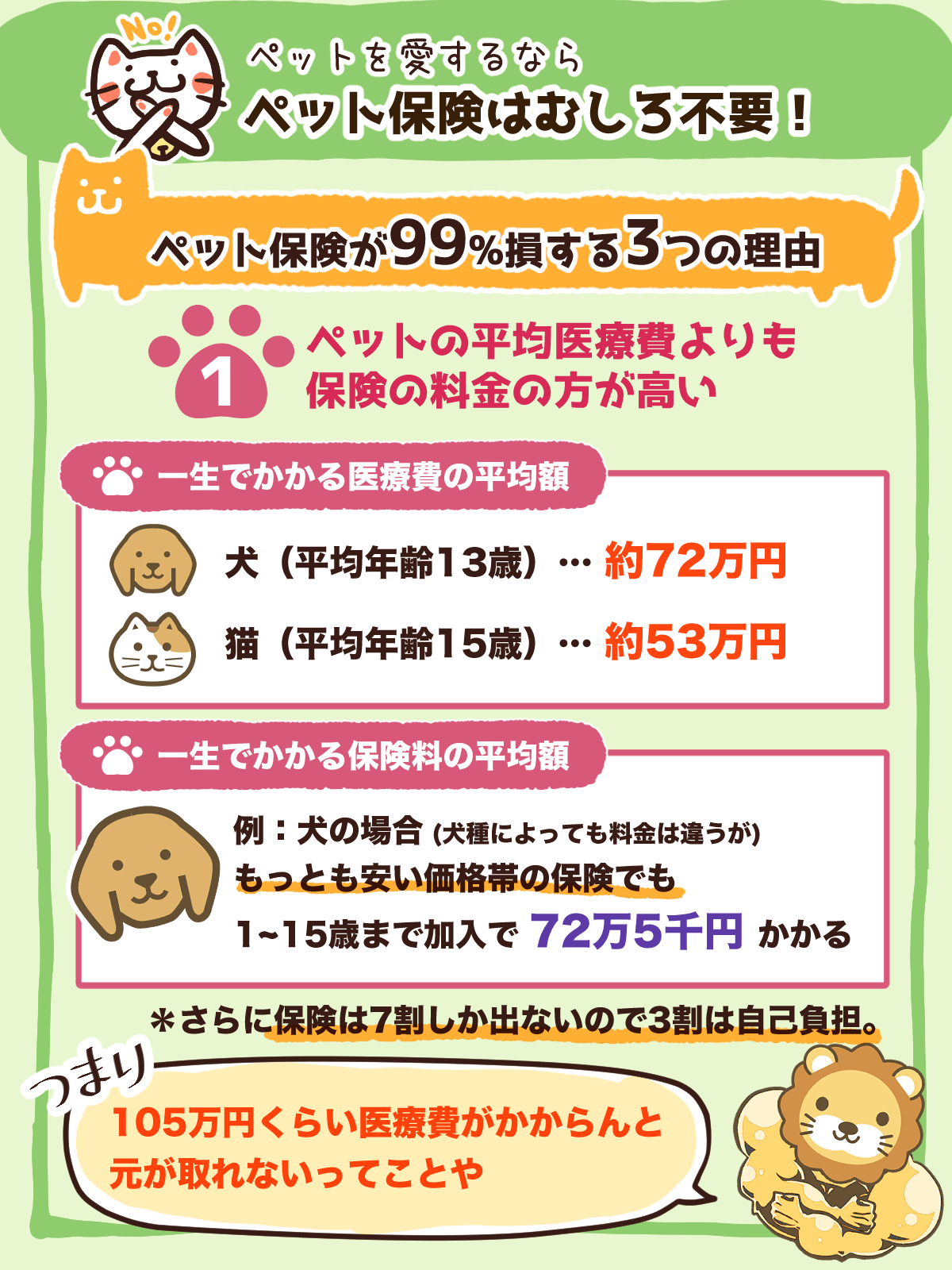

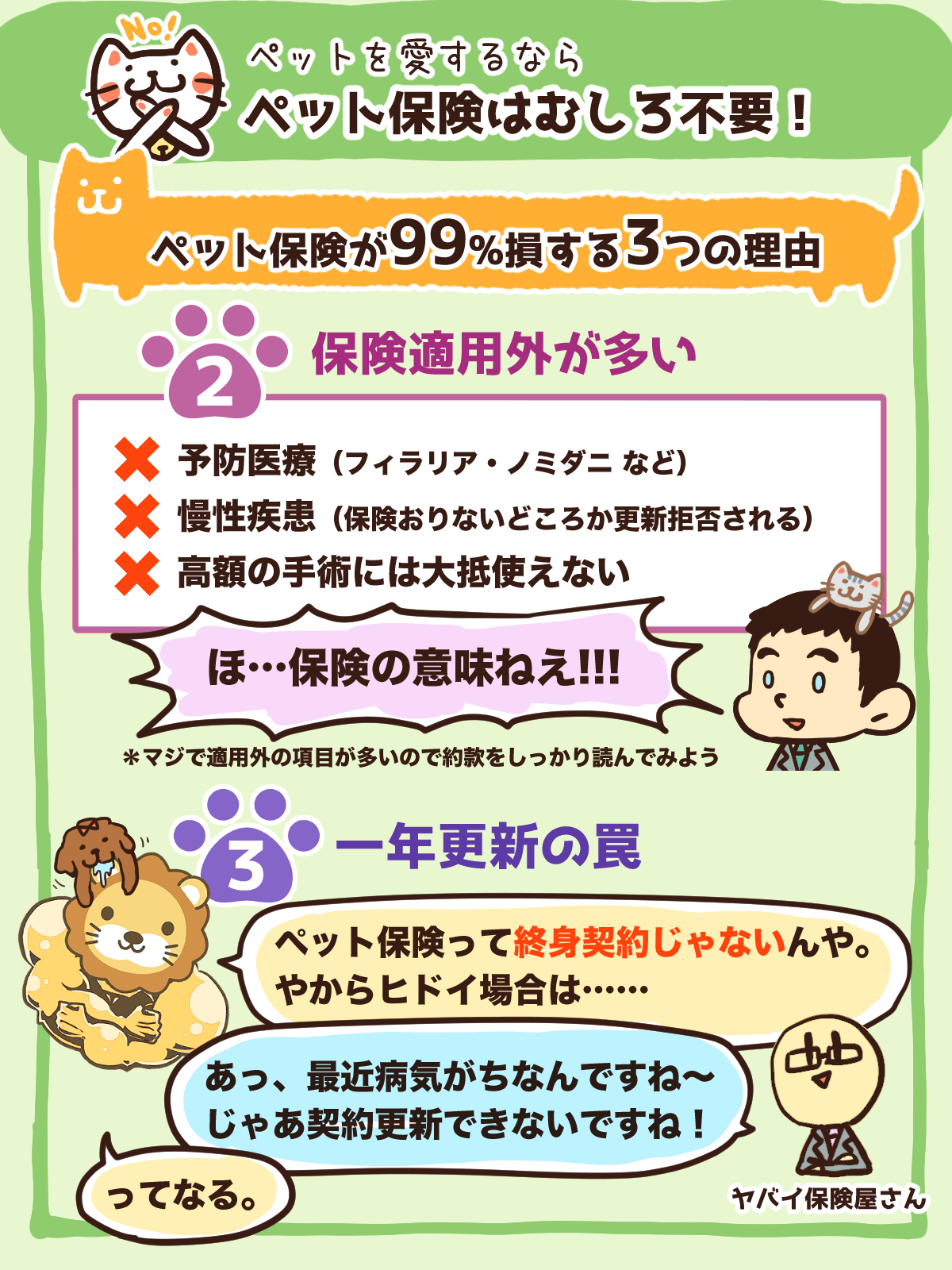

不要な保険⑥:ペット保険

不要な保険6つ目は、ペット保険です。

ペットのケガや病気は「低確率・大損失」には当てはまらないため、保険で備えるのはおすすめしません。

▼図解:ペット保険はむしろ不要

- 高い確率で損するから。

- 保険適用外の傷病が多いから。

- 終身保険ではなく、更新を切られることもあるから。

- 保険を使う手続きが面倒だから。

ペットが人にケガをさせた場合に備えたいなら、火災保険や自動車保険に月額数百円で個人賠償責任特約を付帯すれば大丈夫です。

以下の記事で詳しく解説しています^^

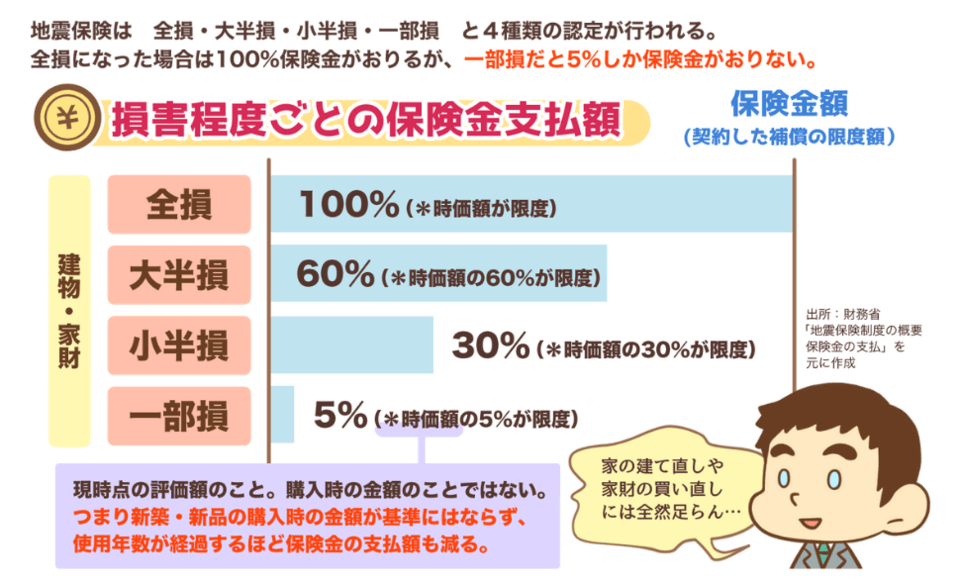

不要な保険⑦:地震保険

不要な保険7つ目は、地震保険です。

地震保険は、火災保険では補償されない地震や津波などに備えます。

例えば、東日本大震災で被災した人の約7割が「一部損」という判定を受けました。

一部損の場合、時価総額の約5%しか保険金が受け取れないため、家の立て直しや家具の買い替えには全然足りません。

最近戸建てを購入して多額のローンが残っている人は検討の余地がありますが、それ以外の人に地震保険は不要でしょう。

また、地震保険は火災保険とセットで加入するものです。

もし加入する場合は、火災保険とセットで「価格.com 火災保険比較」の一括見積りを活用してから選びましょう。

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

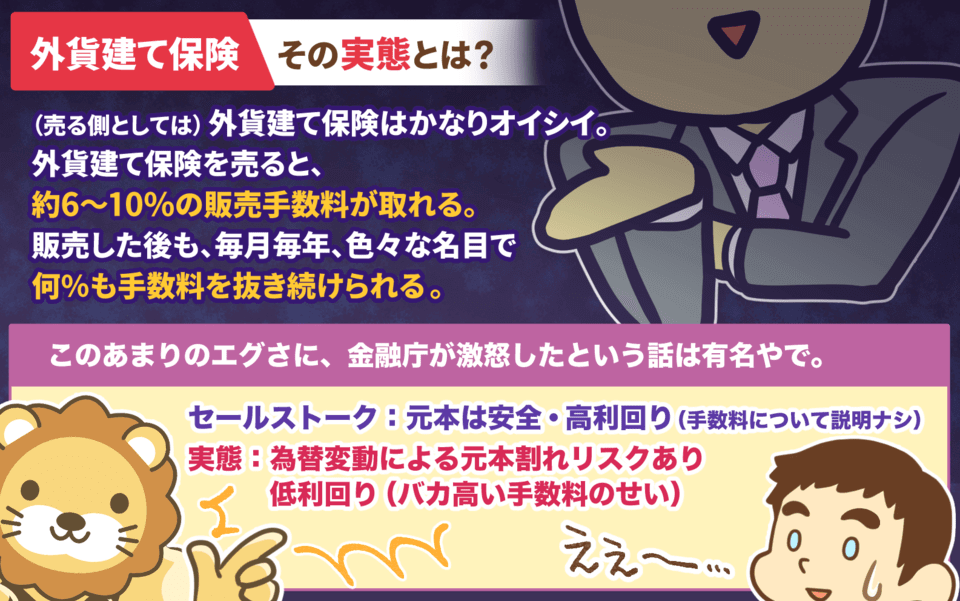

不要な保険⑧:外貨建て保険/変額保険

不要な保険8つ目は、外貨建て保険や変額保険です。

どちらも中身は貯蓄型保険と同様のぼったくり投資信託です。

「保険でお金が増やせます」といったセールストークで営業マンはおすすめしますが、実際にお金が増やせるのは契約者ではなく、保険会社や銀行です。

セールストークで元本保証や高利回りをどんなに謳っていても、為替変動による元本割れリスクがあり、手数料による実質利回りが低いのが実態です。

関連動画

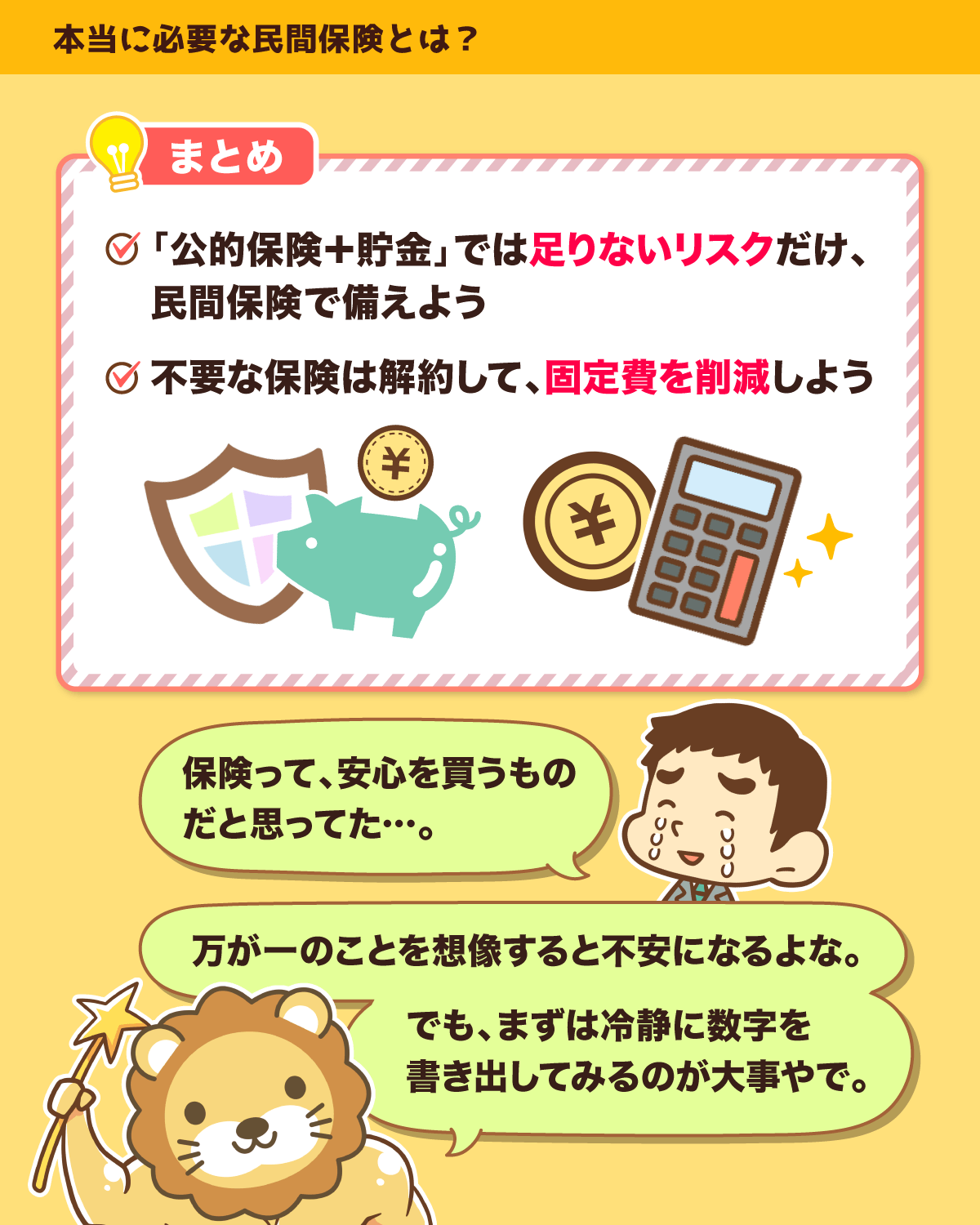

まとめ:不要な保険は解約して固定費を削減しよう

今回の記事では、保険を見直すべき理由や本当に必要な保険・不要な保険を解説しました。

まず、保険を見直すべき理由は次の3つです。

- ①無駄な支出だから

- ②確実かつ効果が大きいから

- ③経済的自由へのハードルが下がるから

日本の公的保険は非常に充実しており、民間の保険で備える必要のあるトラブルはレアケースです。

不要な保険を解約すれば、固定費は確実に下げられ、経済的自由へのハードルも低くなります。

もし現在、厚生年金に加入しており月5,000円以上の保険料を支払っているのであれば、「本当に必要な保険」と「不要な保険」を参考に、見直していきましょう。

本当に必要な保険

- 掛け捨て生命保険(子育て世帯のみ)

- 自動車保険(対人・対物無制限)

- 火災保険

不要な保険

- 医療保険

- 貯蓄型保険/払い済み保険

- 個人年金保険

- 学資保険

- 介護保険

- ペット保険

- 地震保険

- 外貨建て保険/変額保険

実際、不要な保険に入りすぎて保険貧乏になっている人は多いです。

高い保険料の捻出に苦労するよりも、必要な保険にだけ加入し普段の生活を大切にしましょう。

- 自己投資や資産運用をして、生活を豊かにする。

- たまに贅沢をして、自分をねぎらう。

- 健康に注力する。

世の中には、知っていると得をして、知らないと損することがたくさんあります。

もし今、皆さんがお金に困っているのなら、知らなかったことが積み重なっているだけです。

とはいえ、保険の見直し・解約の一歩が重いという人、自分の判断に悩んでいるという人も多いでしょう。

そんな時は、リベ大のオンラインコミュニティ「リベシティ」で相談してみてください。

専用の「保険見直しチャット」もあり、講師や同じ境遇の仲間から学べることも多いはずです。

また、以下の記事では現役ファイナンシャルプランナー(FP)の秋山さんに保険の見直し方を解説してもらっているので、参考にしてください。

以上、こぱんでした!

▼「もっと固定費を削減したい!」という方に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!