こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

社会保険の仕組みは非常に複雑です。

全てを完璧に理解しておく必要はありませんが、最低限の知識がないと不要な民間保険に入ってしまったり、もらえるはずのお金をもらい損ねたりします。

そこで今回は、社会保険に関して以下の4点を解説します。

- 社会保険に含まれる保険

- 会社員と自営業者やフリーランスにおける社会保険の違い

- 社会保険料の計算ポイント

- 社会保険料を安くする方法

なお、今回の記事のもとになった動画はこちらです。

目次

社会保険にはどんな保険が入っているのか?

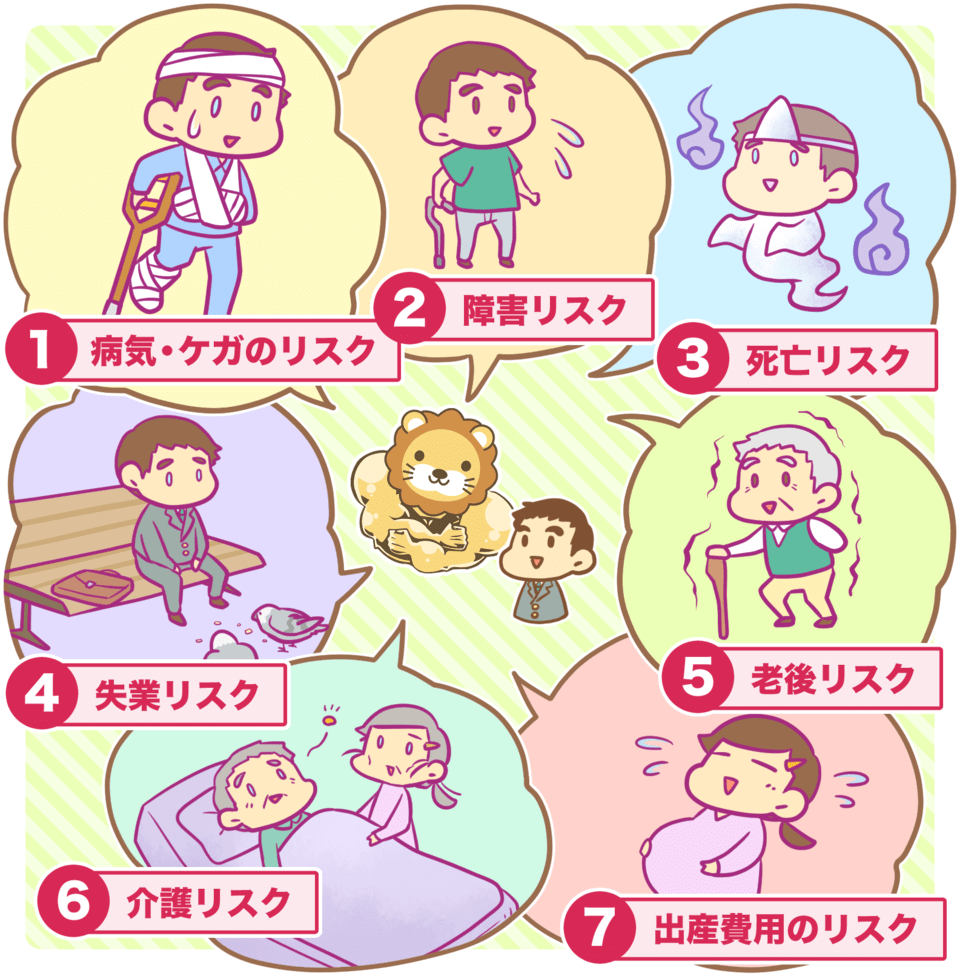

社会保険とは、国民の生活を守るために病気や老後などのリスクに備える社会保障のことです。

- 病気・ケガのリスク

- 障害リスク

- 死亡リスク

- 失業リスク

- 老後リスク

- 介護リスク

- 出産費用のリスク

日本は国民皆保険(こくみんかいほけん)の国であり、誰もが社会保険によって最低限の保障が受けられます。

そのため、リスクに備える戦略は社会保険を基本軸にするべきです。

- 社会保険を活用する

- 社会保険でカバーできない部分を民間保険で補う

そんな社会保険には、狭い意味(狭義の社会保険)と広い意味(広義の社会保険)があります。

→ 医療保険 + 年金保険 + 介護保険

→ 狭義の意味での社会保険 + 労働保険(雇用保険 + 労災保険)

このように、社会保険と言っても広義の意味と狭義の意味で何を示しているのかが変わります。

今回は、広義の意味での社会保険について解説していきます。

労働保険

労働保険は雇用保険(失業保険)と労災補償保険に分けられます。

- 雇用保険(失業保険)

→ 会社をやめて無職の間、一定期間お金がもらえる保険。

- 労災補償保険(労災保険)

→ 業務中や通勤中のケガ・病気による治療費や収入減に対する保険。

雇用保険(失業保険)

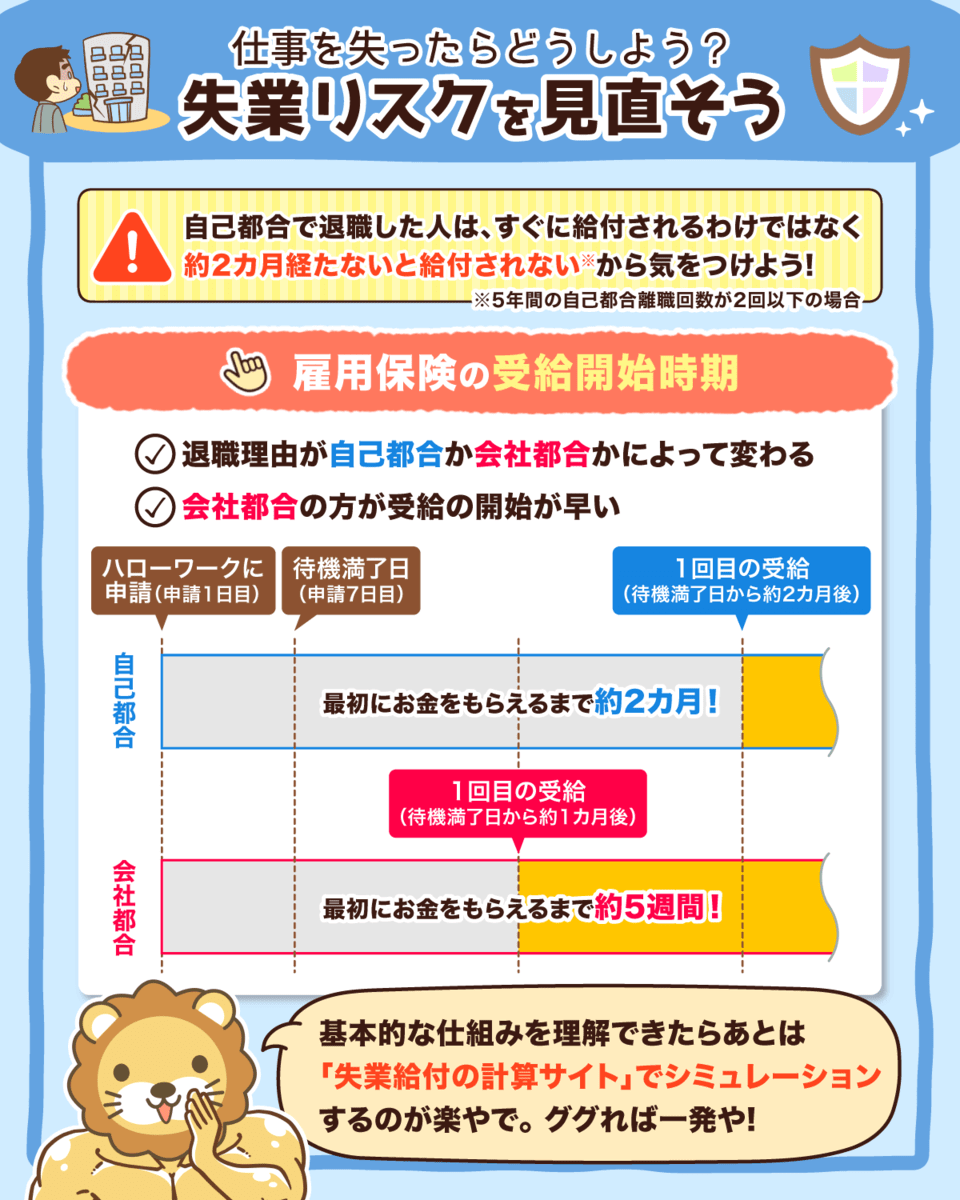

失業リスクに備えられるのが雇用保険の失業給付です。

▼図解:失業リスクを見直そう

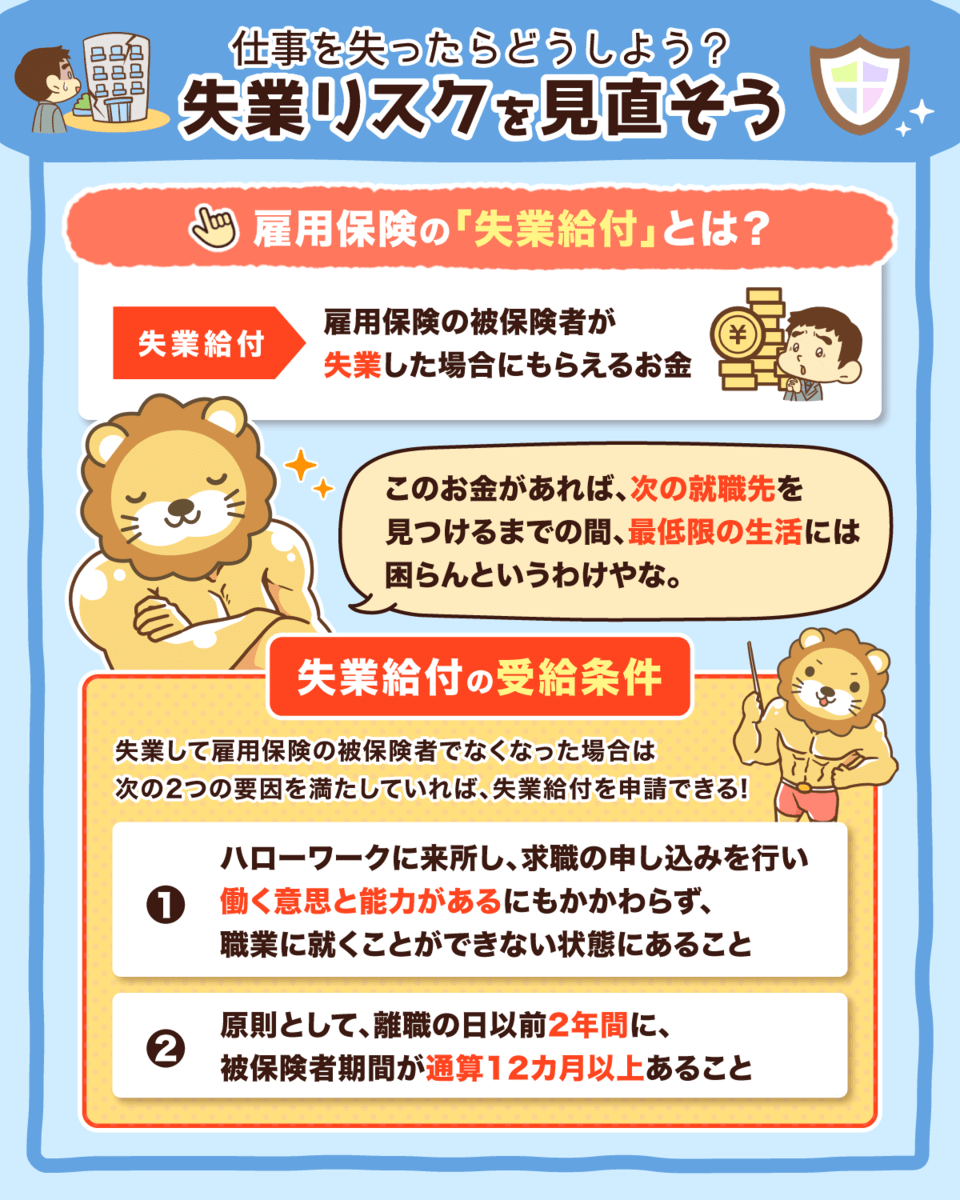

失業給付は、雇用保険の被保険者が失業した場合もらえるお金であり、以下の条件を満たすことで受給できます。

- ハローワークで求職の申し込みを行い、働く意思があるのにも関わらず、職業に就けない状態であること。

- 原則として、離職日以前の2年間に、被保険者期間が通算12カ月以上あること。

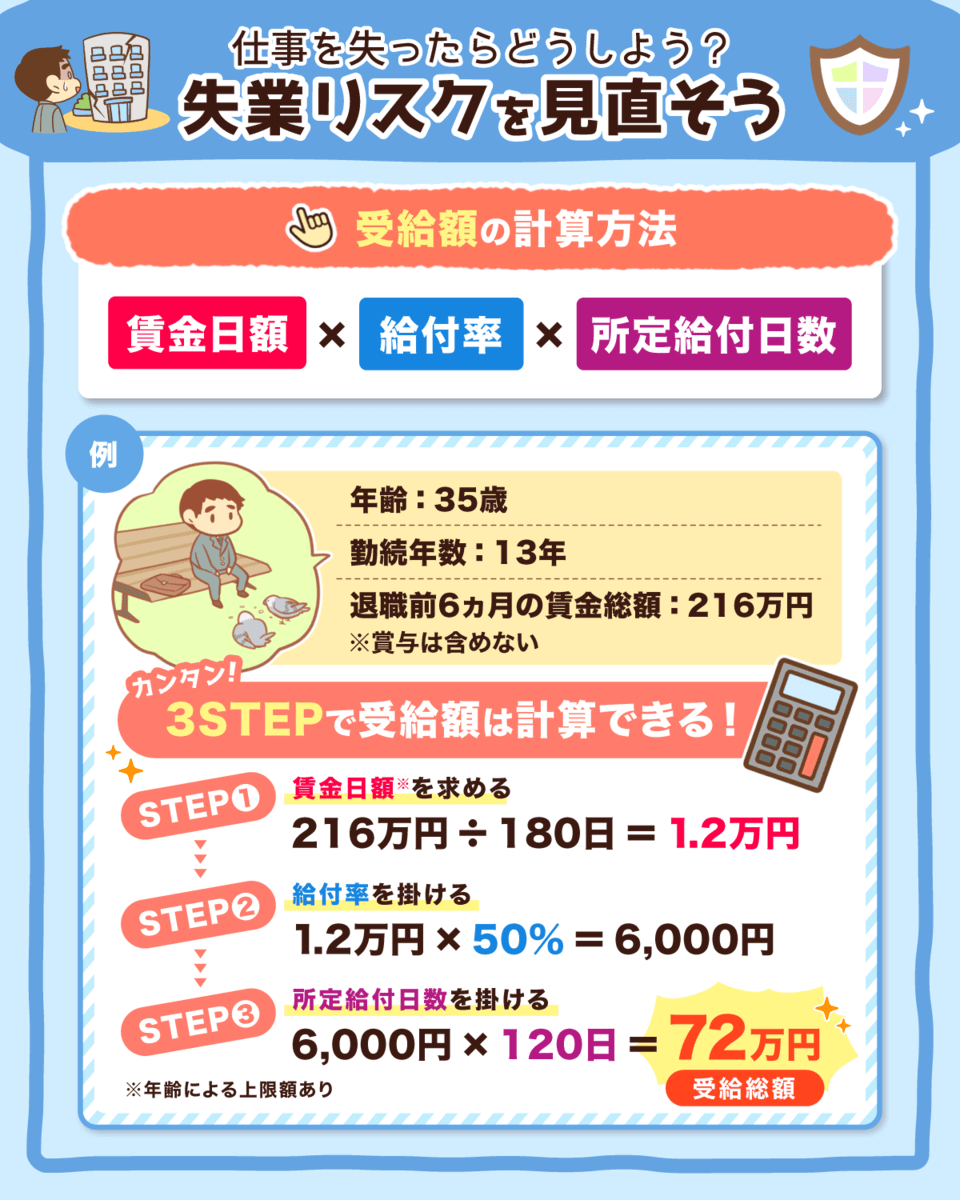

受給額は「①賃金日額 × ②給付率 × ③所定給付日数」で計算されます。

具体例で確認してみましょう。

想定条件

- 年齢:35歳

- 就業年数:13年間

- 退職前6カ月の賃金総額:216万円(賞与は含めない)

受給額

- ①賃金日額 = 216万円 ÷ 180日 = 1.2万円/日

- ②給付率:50%

- ③所定給付日数:120日

→ 1.2万円 × 50% × 120日 = 72万円

給付率や所定給付日数は非常に細かく設定されています。

大まかな特徴は以下の通りですが、詳細を知りたい場合は厚生労働省やハローワークのホームページで確認しましょう。

給付率

- 賃金日額や年齢によって変わる

- 賃金が低いほど高い給付率

- 45~80%

所定給付日数

- 手当てをもらえる日数のこと

- 90~360日

- 受給できる期間は「離職時の満年齢・雇用保険の被保険者であった期間・離職の理由」で決まる

失業給付の受給開始時期は、退職理由が「会社都合」か「自己都合」かで異なります。

会社都合だと1回目の受給まで約5週間ですが、自己都合の場合は約3カ月かかります。

そのため自己都合で会社をやめる場合、失業給付をもらえるまでの期間は、生活資金を準備する必要があるので注意しましょう。

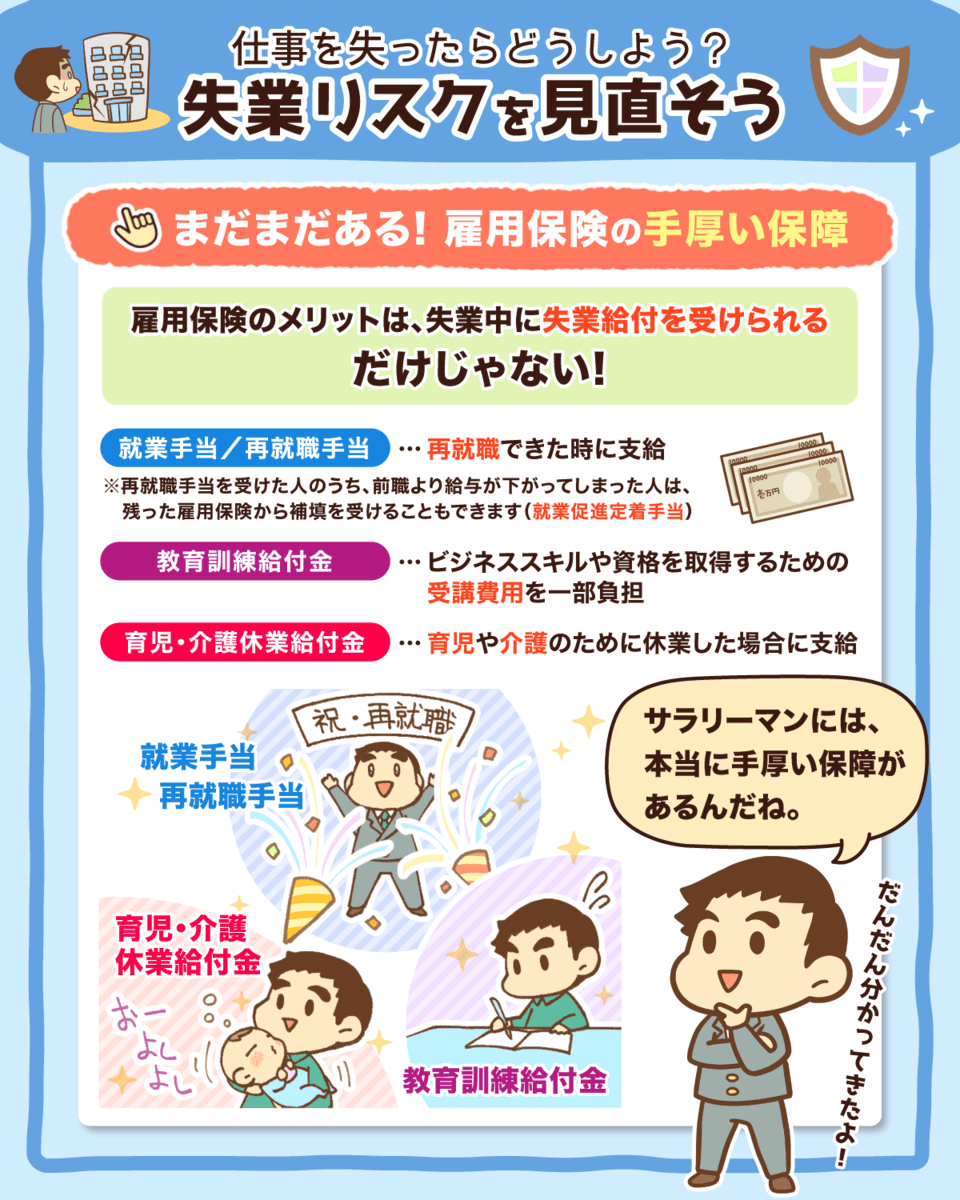

他にも雇用保険には、就業手当や育児介護休業給付金、教育訓練給付金など様々な制度があります。

特に教育訓練給付金制度を活用すれば、受講料の一部を国から支給されるうえに、スキルアップも可能です。

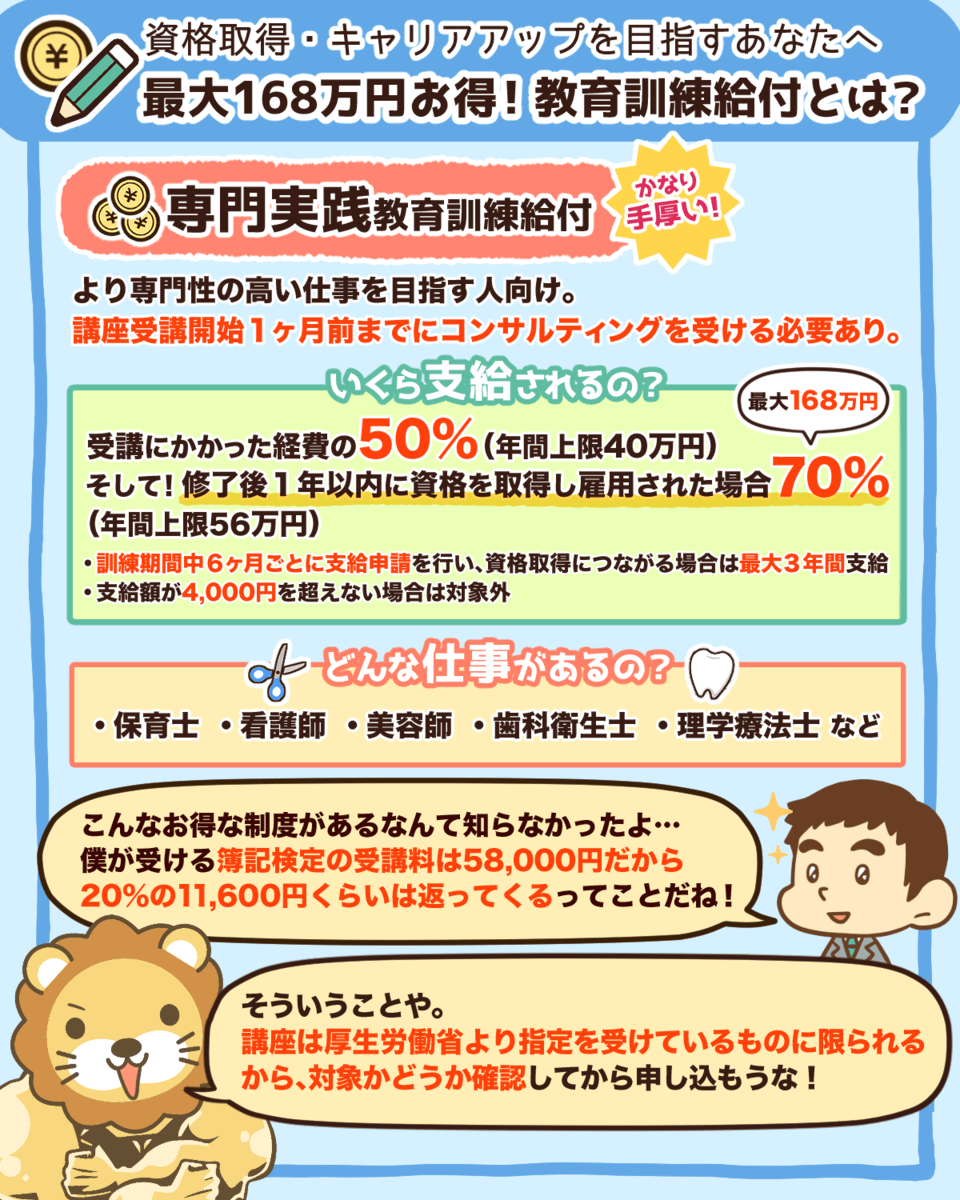

▼図解:教育訓練給付とは?

- 一般教育訓練給付金

- 特定一般教育訓練給付金

- 専門実践教育訓練給付金

教育訓練給付金は種類によって、受講できる講座や支給額に違いがあります。

また、特定一般教育訓練給付金と専門実践教育訓練給付金は、受講1カ月前までに訓練前キャリアコンサルティングを受ける必要があり、ジョブカードの作成も必要なので注意しましょう。

失業保険について、もう少し詳しい内容が知りたい人はこちらの記事も確認してください。

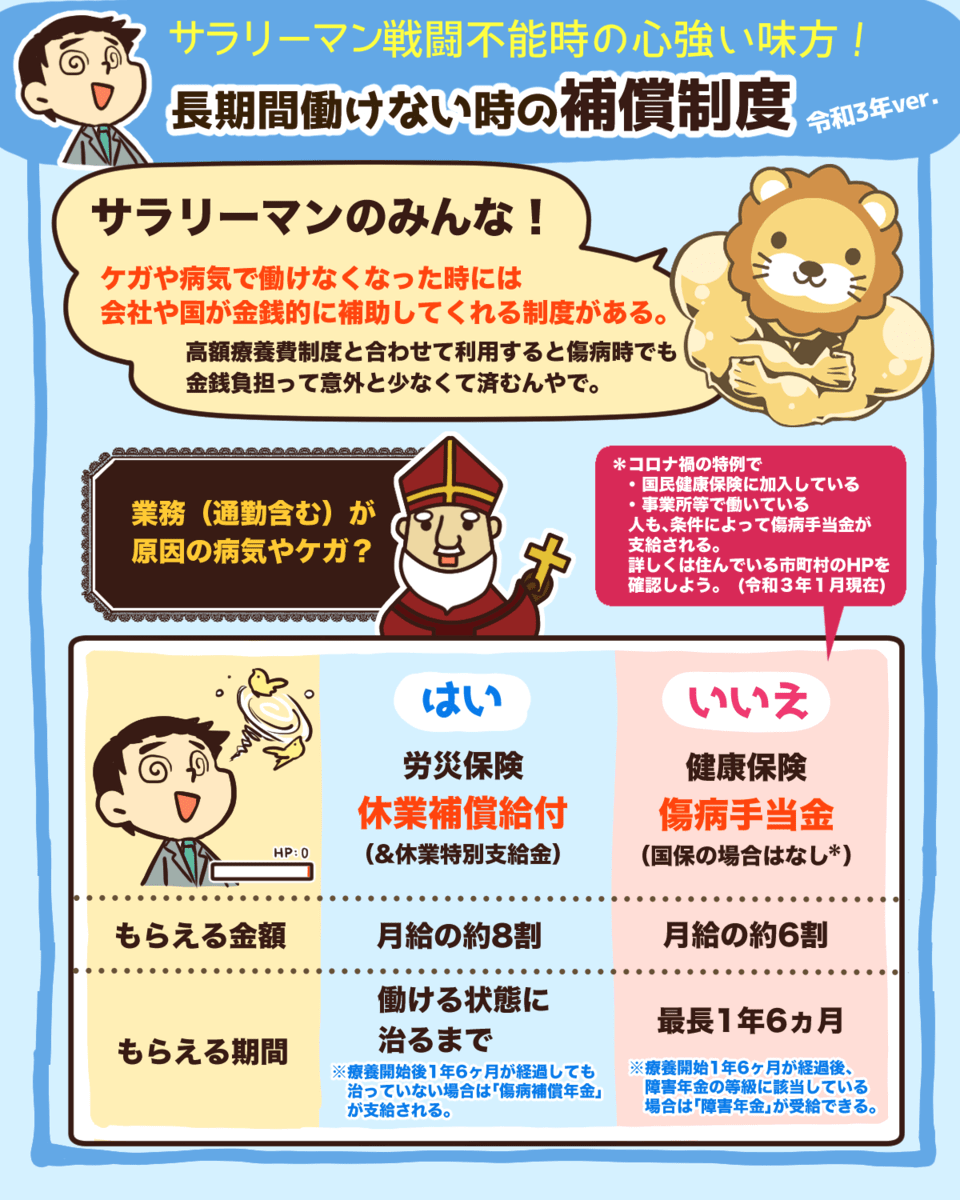

労災補償保険(労災保険)

労災保険は、業務中・通勤中のケガや病気の治療費を補償する保険です。

労災保険の中の心強い制度の一つに、休業補償給付という制度があります。

▼図解:長期間働けない時の補償制度

休業補償給付があると、ケガや病気で働けなくなっても働ける状態に治るまで、月給の約8割を支給してもらえます。

もし療養開始後1年半経過しても治らない場合は、「休業補償年金」の受給が可能です。

医療保険

日本は国民皆保険であるため、国民全員が医療保険に加入しています。

▼図解:公的医療保険3つの基礎知識

- 健康保険:会社員や公務員が入る保険

- 国民健康保険:自営業者やフリーランスが入る保険

- 後期高齢者医療制度:75歳以上の高齢者が入る保険

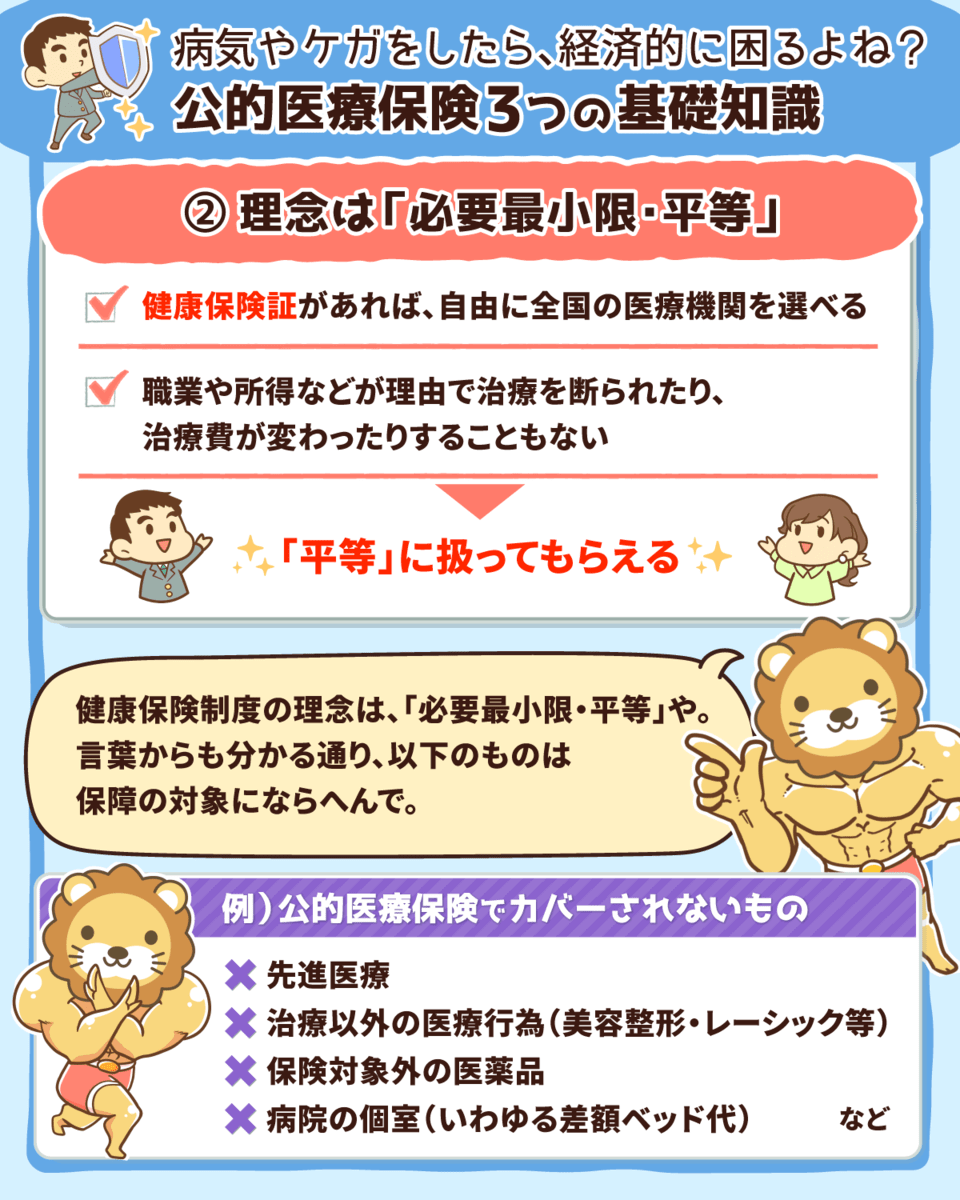

日本の医療保険の理念は「必要最小限・平等」であるため、保険証があれば全国の医療機関を自由に選べるし、平等な医療が受けられます。

より理解できるよう、医療保険を利用するケースを3つ紹介します。

- 治療費の自己負担軽減

- 高額療養費制度

- 出産育児一時金

医療保険により、病気やケガの治療費の負担額は原則3割です。

例えば、治療費が10,000円なら3,000円が自己負担となり、7,000円が国負担となります。

高額療養費制度とは、医療費が月にどれだけかかっても、自己負担限度額を超えた分を払い戻す制度です。

▼図解:高額療養費制度

例えば、月収30万円の会社員の場合、1ヶ月の医療費が300万円かかったとしても、自己負担額は3割の90万円ではなく、自己負担限度額の8万円程度で済むのです。

国民保険や国民健康保険に加入していると、出産時に40~42万円の出産育児一時金が支給されます。

平均的な出産費用は約50万円なので、出産育児一時金とは別に10万円ほどのお金を準備しておけば問題ないでしょう。

他にも、出産や子育てでもらえる手当を図解でまとめてあるので、参考にしてください。

▼図解:出産・子育てでもらえる手当

ただし、どの制度も利用するためには申請が必要です。

自治体によってはユニークな制度を用意していることもあるので、住んでいる地域にどんな制度があるか調べてみましょう。

年金保険

年金保険は国民年金と厚生年金に分けられます。

▼図解:公的年金の受給額ってどれぐらい?

- 国民年金:満額納めることで、年間約78万円の年金がもらえる。

- 厚生年金:「勤続年数 × 平均年収 × 0.005481」で算出された金額の年金がもらえる。

国民年金は基礎年金とも呼ばれ、会社員や自営業者、フリーランスに関係なく全員が加入しており、納める保険料ももらえる金額も同じです。

一方で厚生年金は、国民年金に上乗せして加入するもので、会社員と公務員のみが加入します。

厚生年金は給与に応じて納める保険料が異なり、高い保険料の人ほど将来もらえる年金が多いです。

また、年金保険は将来のためだけでなく、ケガや病気にも備えられる以下の年金もあります。

- 障害年金

- 遺族基礎年金

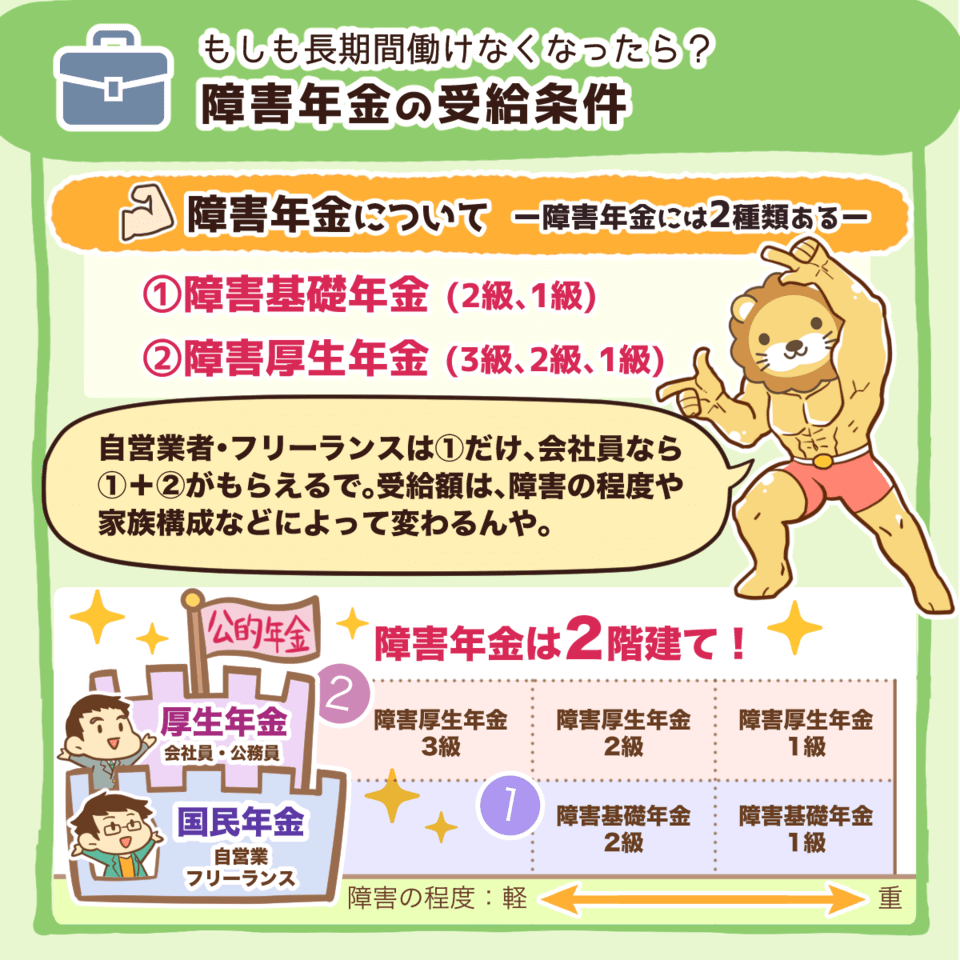

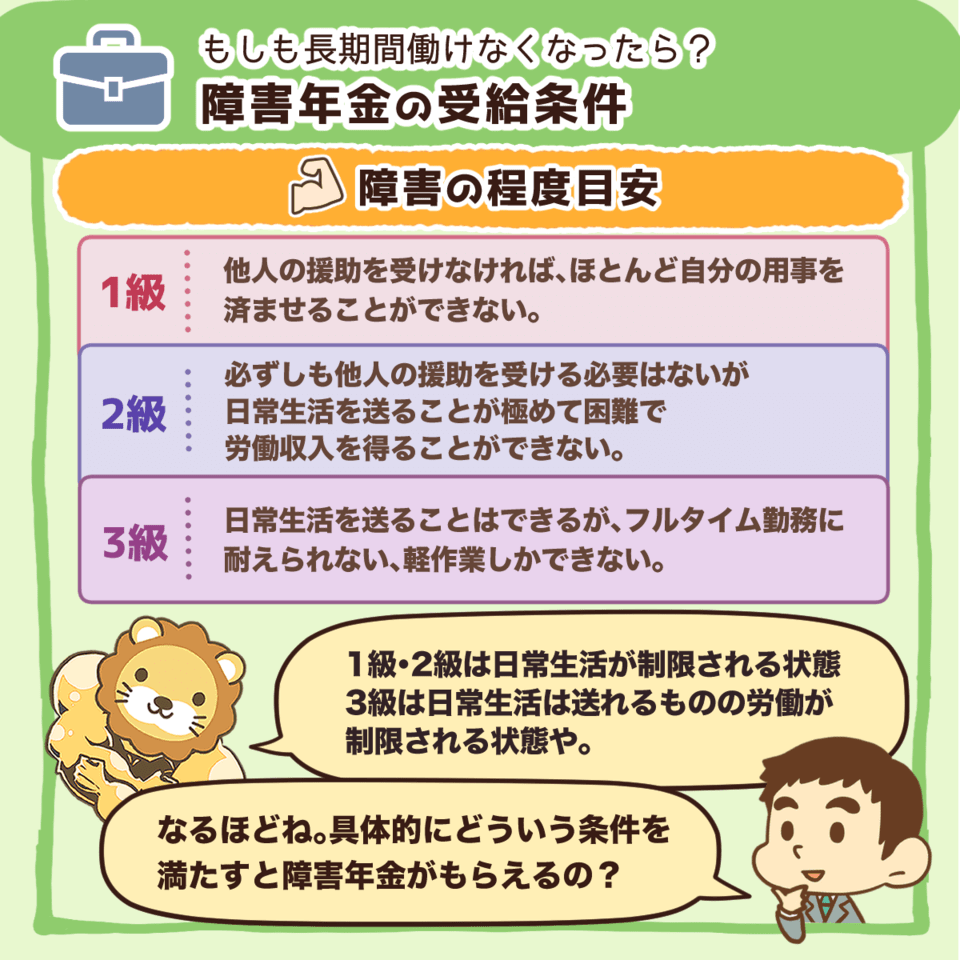

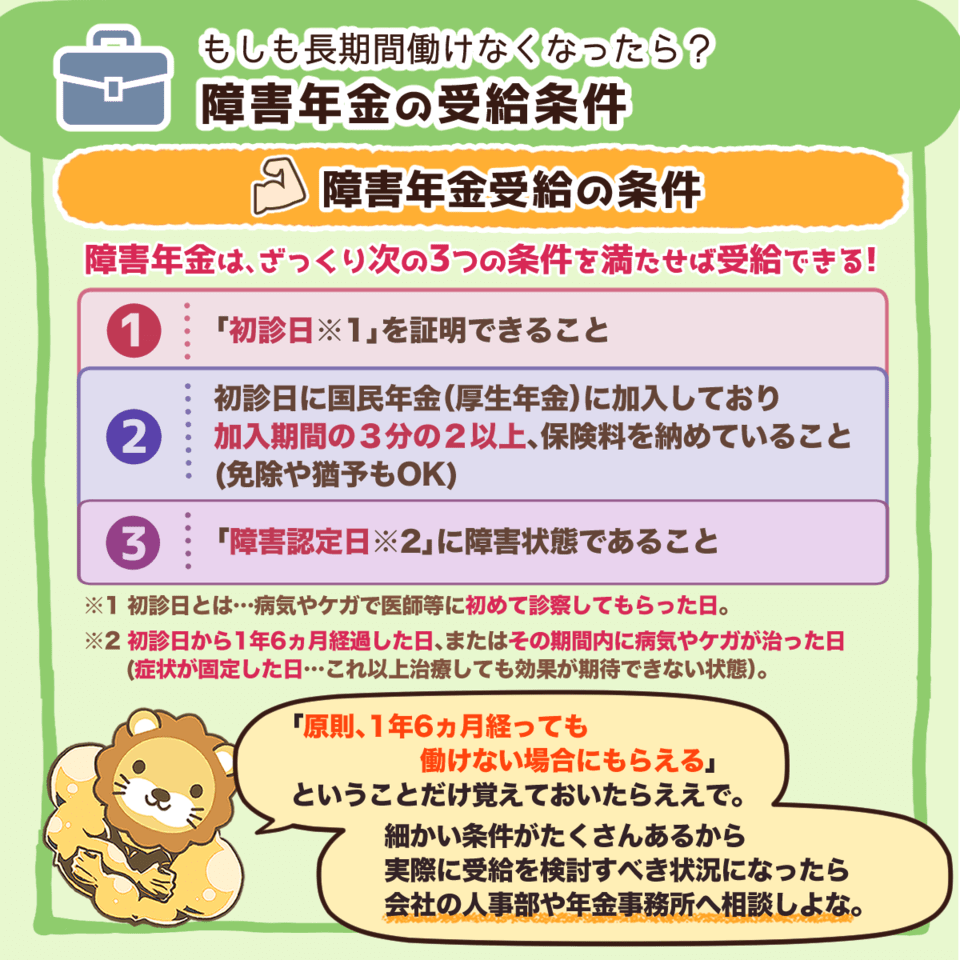

障害年金

ケガや病気によって仕事が制限された場合に受給できるのが障害年金です。

障害年金は大きく分けて2種類あります。

▼図解:障害年金の受給条件

- 障害基礎年金(2級・1級)

- 障害厚生年金(3級・2級・1級)

自営業者やフリーランスだと障害基礎年金のみですが、会社員や公務員であれば障害基礎年金と障害厚生年金のどちらも受給できます。

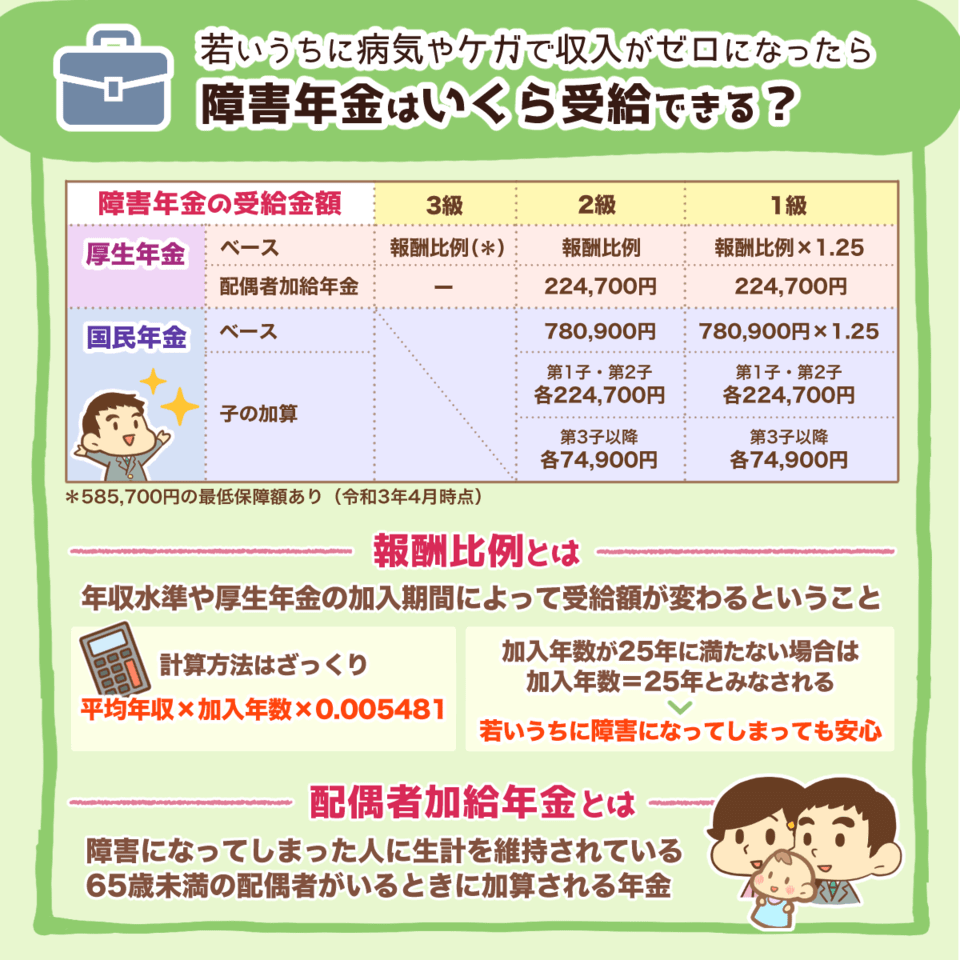

ただし、受給金額は年収水準や厚生年金の加入期間によって変わります。

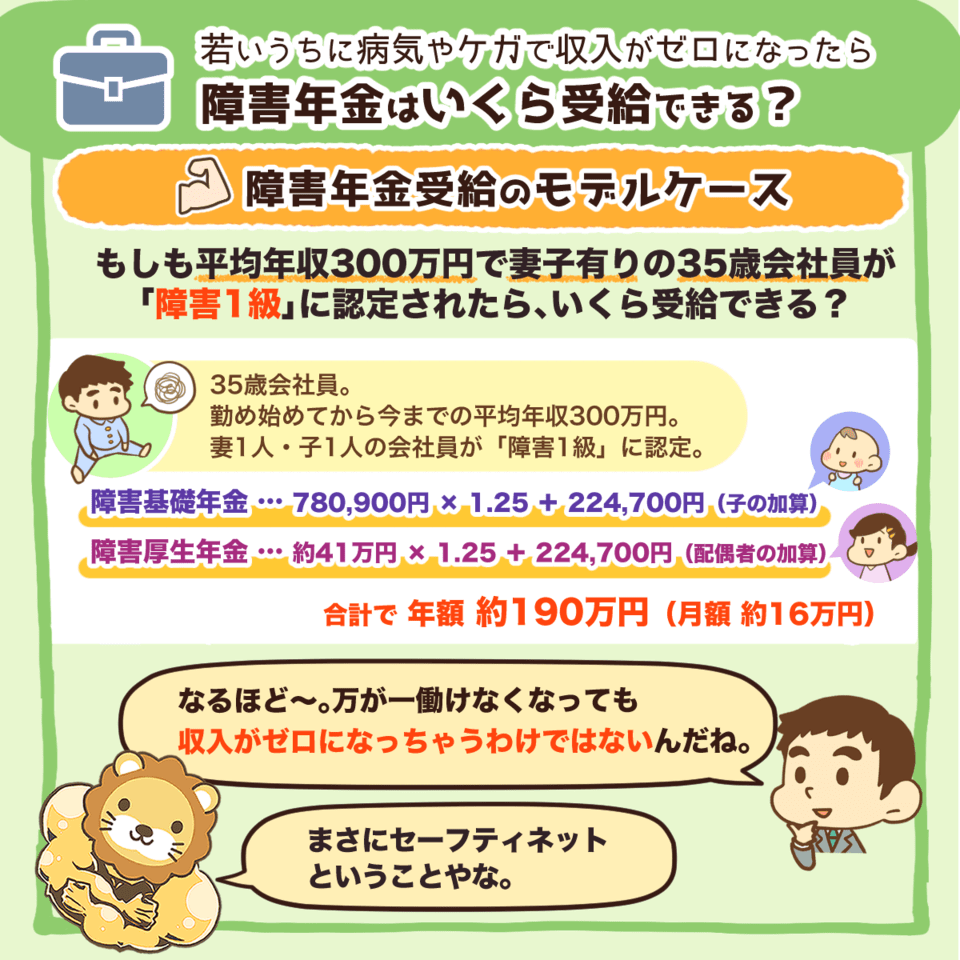

▼図解:障害年金はいくら受給できる?

平均年収300万円で妻子を持つ35歳会社員が「障害1級」に認定された場合

- 障害基礎年金:780,900円 × 1.25 + 224,700円 = 約120万円

- 障害厚生年金:約410,000円 × 1.25 + 224,700円 = 約70万円

→ 年額約190万円(月額約16万円)が受給できる

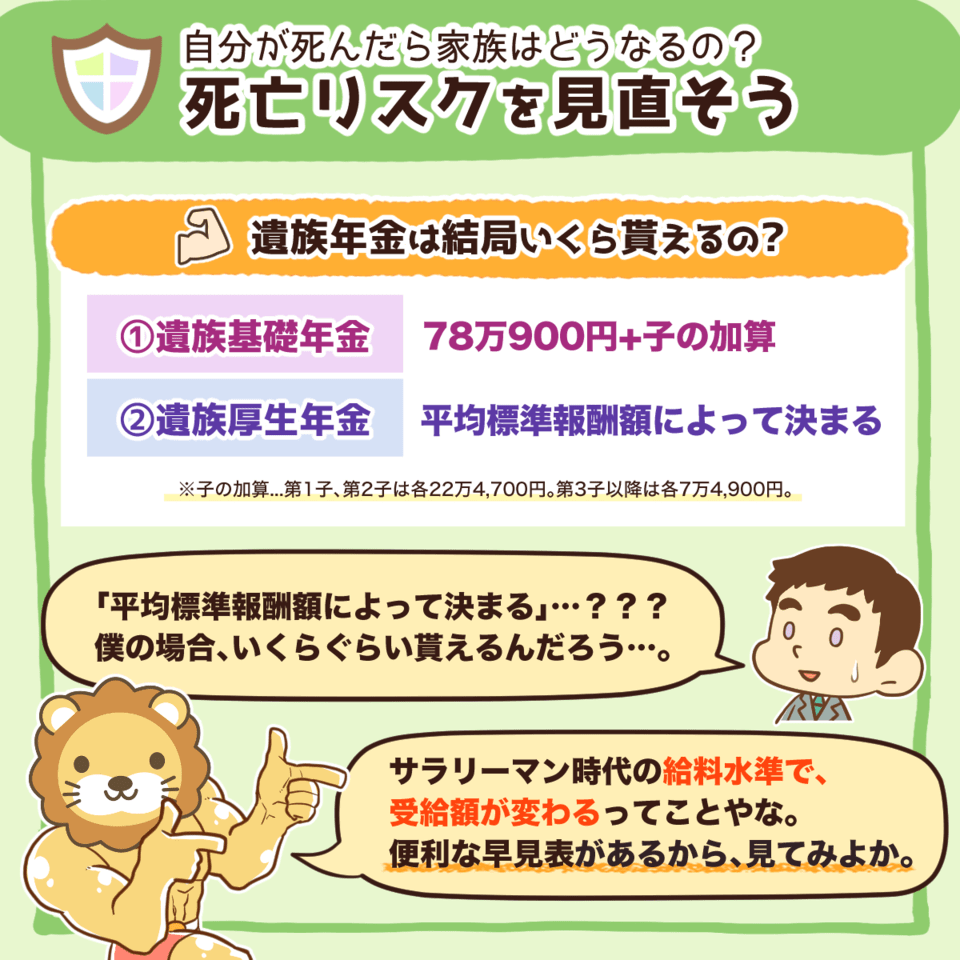

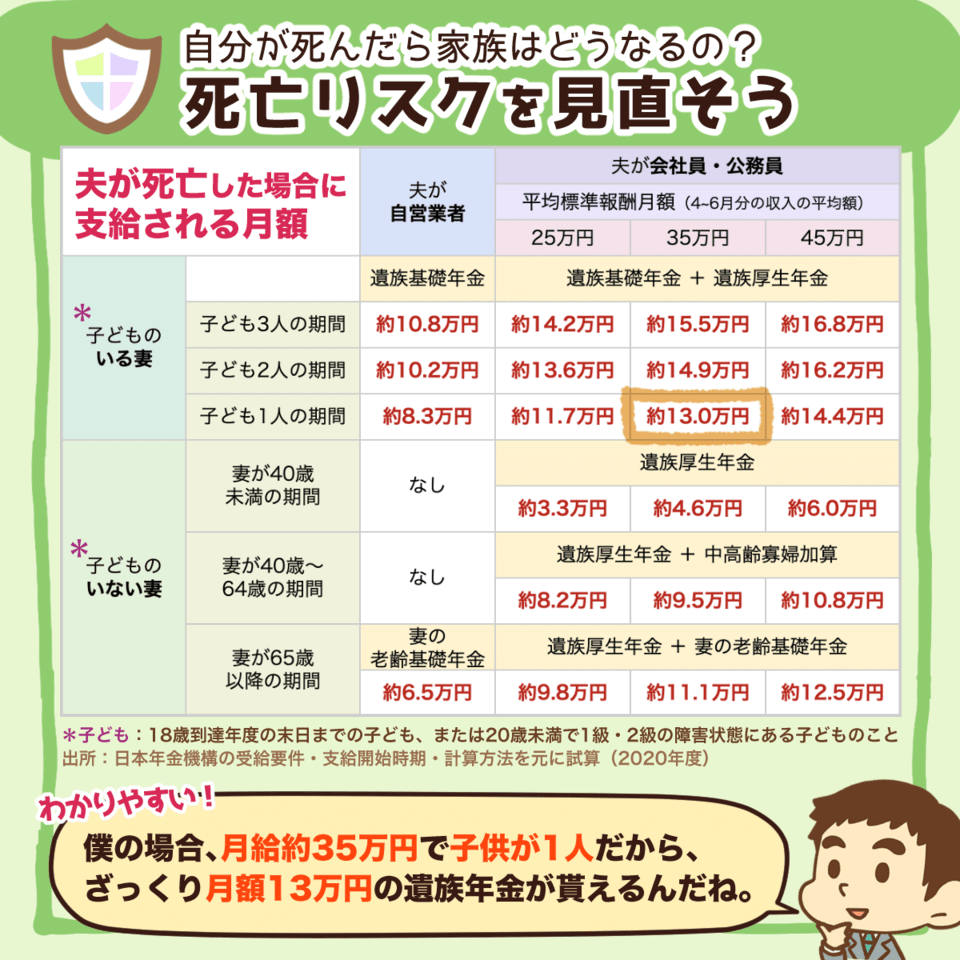

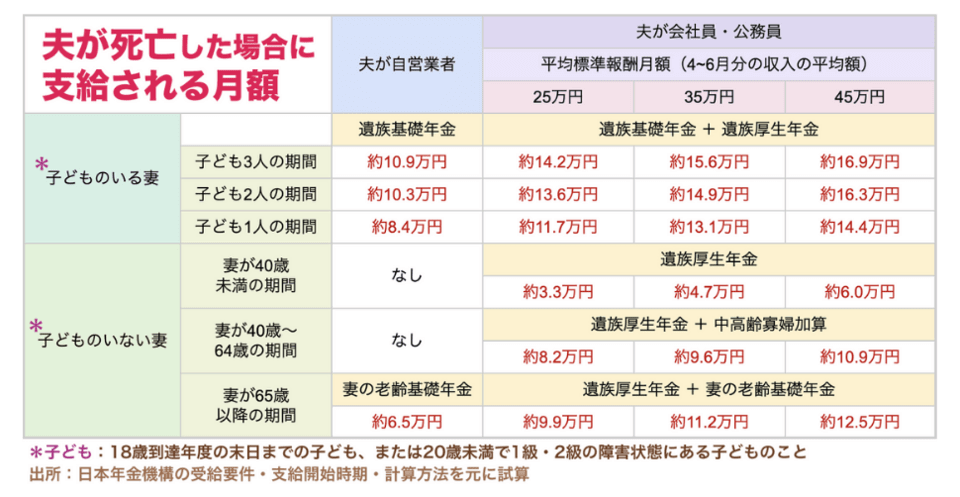

遺族基礎年金

遺族基礎年金とは、加入者が死亡した時に残された家族に支払われる年金です。

▼図解:知らない人は保険貧乏?

- 遺族基礎年金

- 遺族厚生年金

障害年金と同様に、自営業者やフリーランスだと遺族基礎年金のみですが、会社員や公務員であれば遺族基礎年金と遺族厚生年金のどちらも受給できます。

遺族年金のおかげで、万が一の場合でも残された家族の金銭的負担は軽減されます。

ただし、受給金額は働き方や年齢、家族構成によって異なるため、特に子育て世帯の場合は民間の生命保険も検討しましょう。

言い換えれば、子育て世帯でなければ生命保険は基本的に不要なので、保険貧乏にならないためにも見直しをしてください。

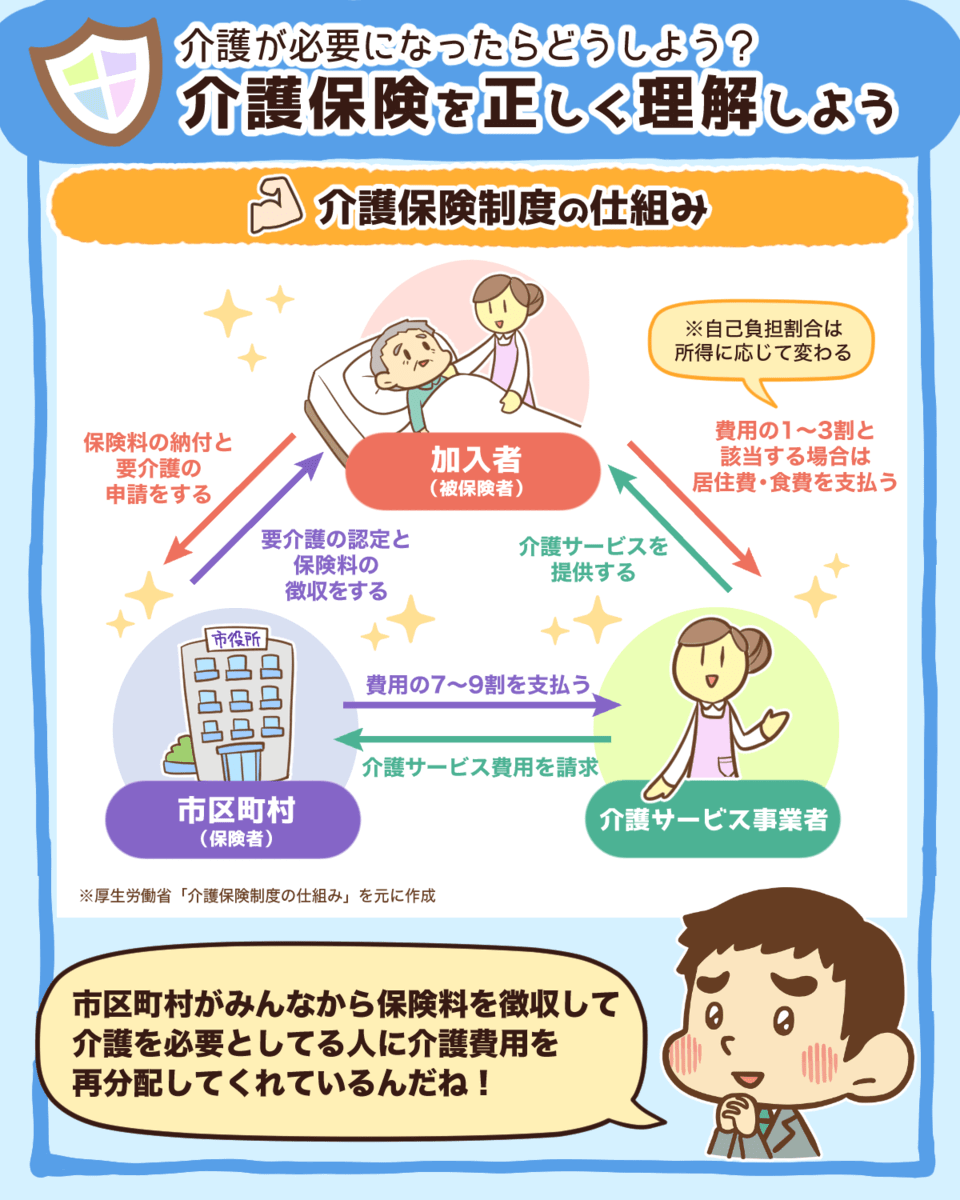

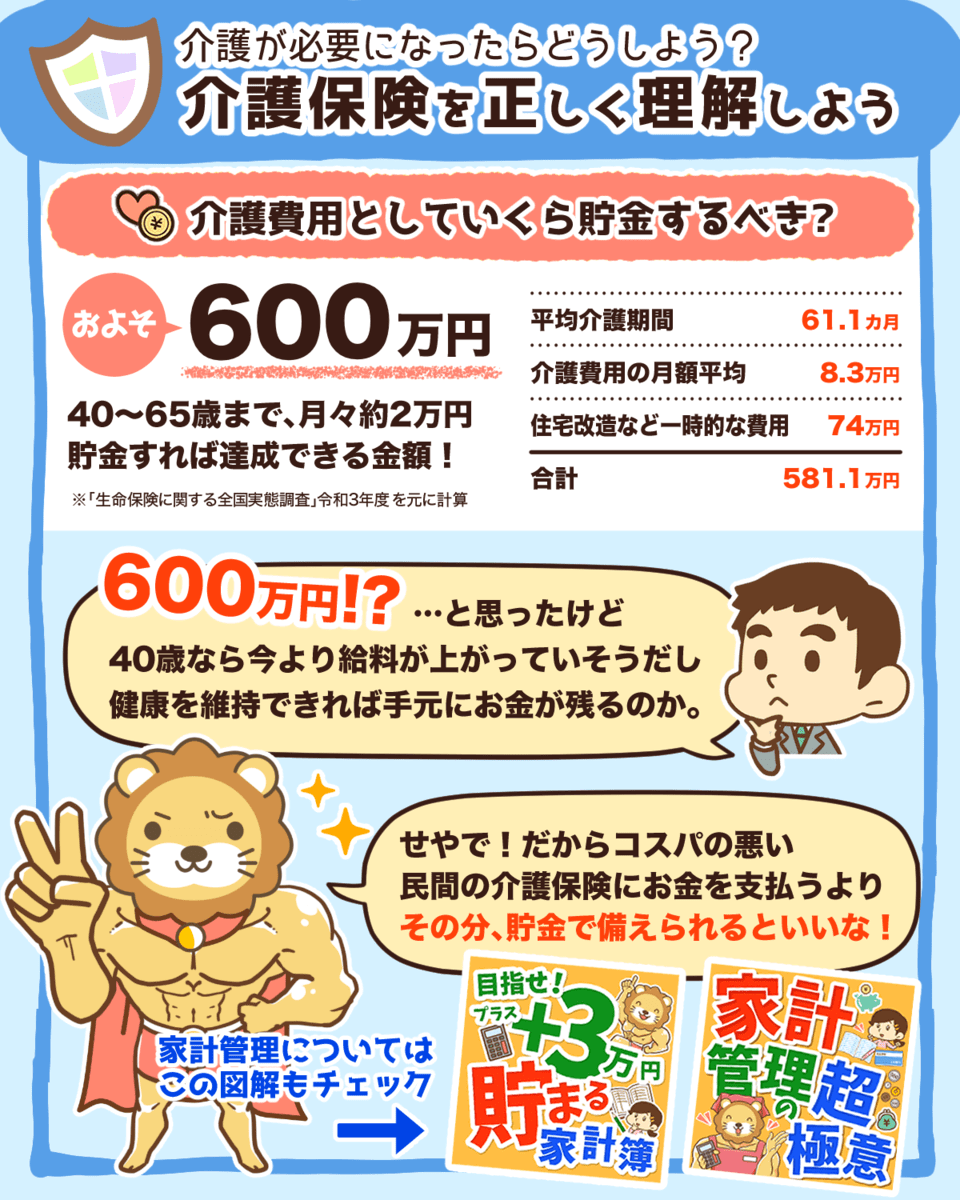

介護保険

介護保険は、将来要介護状態になった場合、介護サービス利用費の自己負担額が1~3割で済むという保険です。

▼図解:介護保険を正しく理解しよう

介護保険料は40歳から納める必要があります。

日本は少子高齢化が進んでいるので、2000年に2,911円だった介護保険料が、2021年には6,014円と2倍以上に値上がりしています。(参考:朝日新聞デジタル)

今後も介護保険料は値上がりすることが予想されていますが、民間の介護保険で備えることはおすすめしません。

国や市町村ですら保険料を値上げしなければ維持できない制度を、保険会社が商売として成立させるためには、かなり割高な保険料を取るしかないからです。

社会保険の存在を考慮すると、介護リスクに必要な貯蓄額は約500万円とされています。

500万円と聞くと大きな金額かもしれませんが、40歳から65歳まで毎年20万円を貯金すれば届く金額です。

介護保険に関しては、以下の記事で詳しく解説しているので、参考にしてください。

会社員と自営業者やフリーランスにおける社会保険の違い

会社員と自営業者やフリーランスでは、社会保険の保障内容に大きな違いがあります。

| 会社員 | 自営業者やフリーランス | |

| 労働保険 |

雇用保険 + 労災保険

|

なし |

| 医療保険 |

健康保険

|

国民健康保険

|

| 年金保険 | 国民年金 + 厚生年金 | 国民年金のみ |

会社員の社会保険

会社員の場合、加入している社会保険は以下の通りです。

労働保険

- 雇用保険(失業保険)

- 労災保険

医療保険

- 健康保険

年金保険

- 国民年金

- 厚生年金

会社が社会保険の手続きを行うため、皆さん自身が加入手続きを行う必要はありません。

しかし、制度を活用する場合は申請が必要なので注意しましょう。

また、会社員の場合、扶養制度もあります。

扶養制度によって、一定の収入以内であれば扶養家族の保険料を0円にすることが可能です。

▼図解:知って得する配偶者の扶養

また、会社員は社会保険が充実しているため、民間の保険で備えるべきものは非常に少ないです。

- 掛け捨ての生命保険(子育て世帯のみ)

- 自動車保険(対人・対物無制限)

- 火災保険

もし上記以外の不要な保険に入っている場合は、見直せば固定費を抑えられるかもしれません。

自営業者やフリーランスの社会保険

自営業者やフリーランスが加入している社会保険は以下の通りです。

医療保険

- 国民健康保険

年金保険

- 国民年金

自営業者やフリーランスが社会保険に加入するには、自分で手続きをする必要があります。

また会社員とは異なり、労働保険や厚生年金、扶養制度がありません。

社会保障はもともと労働者を守るために作られた経緯があるので、会社員に有利な制度となっています。

だからこそ、自営業者やフリーランスは使える制度を活用し、足りない部分は自身の貯蓄や投資、あるいは民間保険で備える必要があります。

会社員や自営業者、フリーランスに関係なく、保険は本当に必要な保険だけに加入すべきなのです。

もし、皆さんが月5,000円以上の保険料を支払っているなら、下記の記事を参考にしっかり見直してください。

社会保険料の計算方法

次に社会保険料の計算方法を解説します。

全てを理解する必要はありませんが、基本的な計算部分を押さえておけば、安くする方法への理解も深まるでしょう。

会社員における社会保険料の計算方法

会社員の場合、社会保険料は給与から天引きされて、社員に代わって会社が国や市町村に支払っています。

今回の記事で解説してきたように、社会保険には雇用保険や労災保険、医療保険、年金保険など様々な保険が含まれています。

そして、各保険の税率は以下のように定められているのです。

- 健康保険:9.84%(会社が半分負担)

- 厚生年金:18.3%(会社が半分負担)

- 労災保険:0.3%(会社が全額負担)

- 雇用保険:0.9%(会社が一部負担)

- 介護保険:1.8%(会社が半分負担)

※人によって税率は変わりますが、おおよそ上記の数値が目安になります。

会社員の社会保険料は、上記の税率を標準報酬月額(4~6月分の給与の平均額)にかけることで決まります。

ただ保険によっては、会社が保険料の半分を負担してくれるため、自己負担が半分になる保険もあります。

自営業者やフリーランスの社会保険料の計算方法

自営業者やフリーランスが払っている社会保険料は、国民年金と国民健康保険料です。

国民年金は毎月16,400円で固定されています。

一方で国民健康保険料は、前年度の課税所得によって毎年変わり、年間で約5~77万円と幅があります。

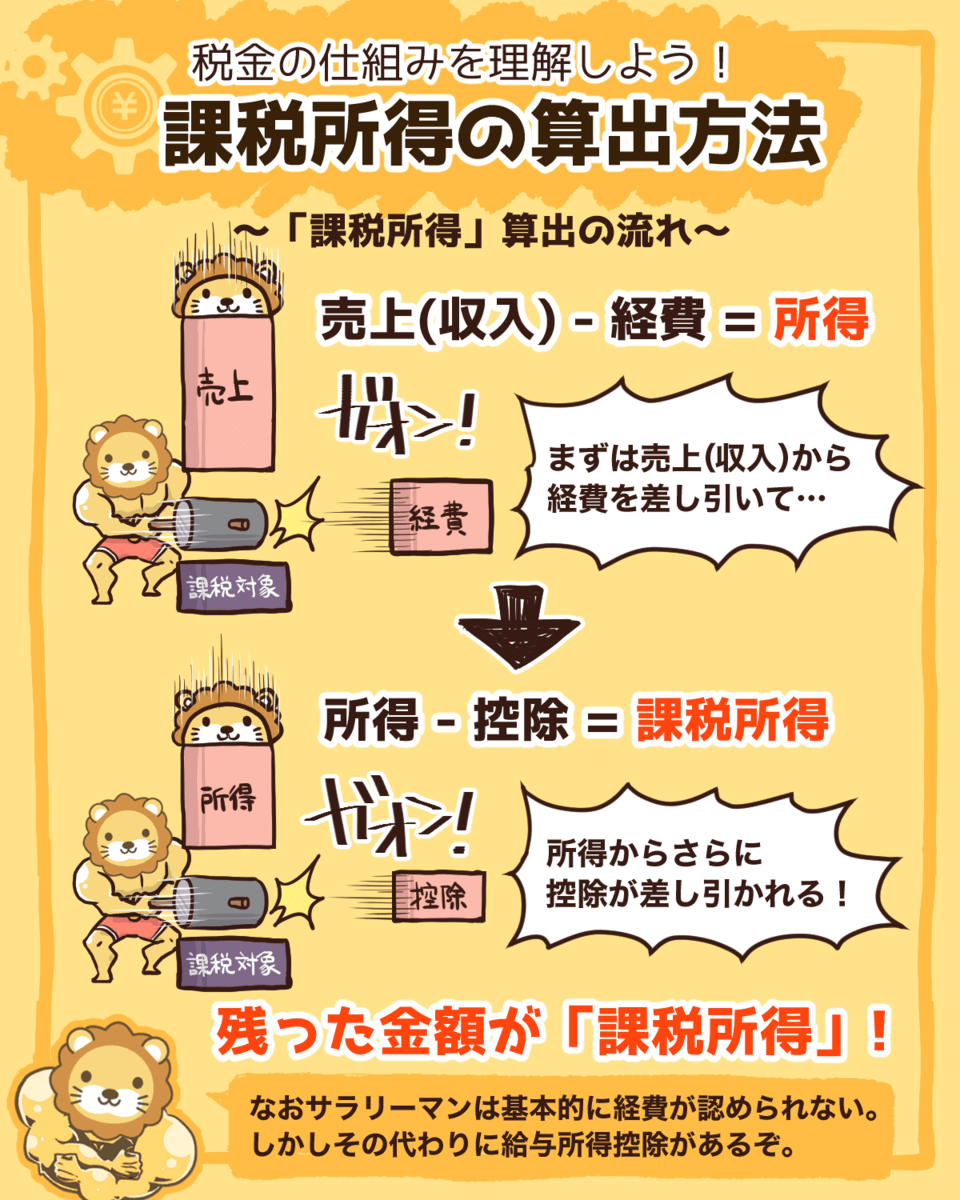

▼図解:課税所得の算出方法

自営業者やフリーランスの場合、売上から経費や控除を引いた課税所得に対して、国民健康保険料がかかります。

そのため、正しく経費を使うことで、課税所得を減らし、国民健康保険料を抑えることも可能です。

関連動画

会社員と自営業者やフリーランスはどちらがお得なのか?

社会保険における、会社員と自営業者やフリーランスのメリット・デメリットをまとめると以下のようになります。

メリット

- 会社が半分負担してくれる

- 扶養制度がある

- 保障が手厚い

デメリット

- 節税がしにくい

メリット

- 支払った社会保険料が全額控除になる

- 節税の幅が広い

- 青色申告特別控除が使える

- 法人を作れば選択肢が広がる

デメリット

- 扶養制度がない

- 保障が薄い

- 年金の受取額が少ない

正確には社会保険料は税金ではありませんが、今回はイメージしやすくするために、「節税」という言葉を利用しています。

会社員でも自営業者やフリーランスでもメリットとデメリットのどちらもあります。

どちらがお得かは、ケースバイケースなのです。

社会保険料を安くする方法

最後に、社会保険料を安くする方法を解説します。

大前提として、社会保険に加入しないという選択肢はありません。

また社会保険料の計算方法で解説したように、会社員と自営業者やフリーランスでは計算方法が異なるため、それぞれ解説していきます。

会社員が社会保険料を安くする方法

会社員は、標準報酬月額によって社会保険料が計算されました。

そのため、給与を下げれば社会保険料も下がりますが、それでは意味がありません。

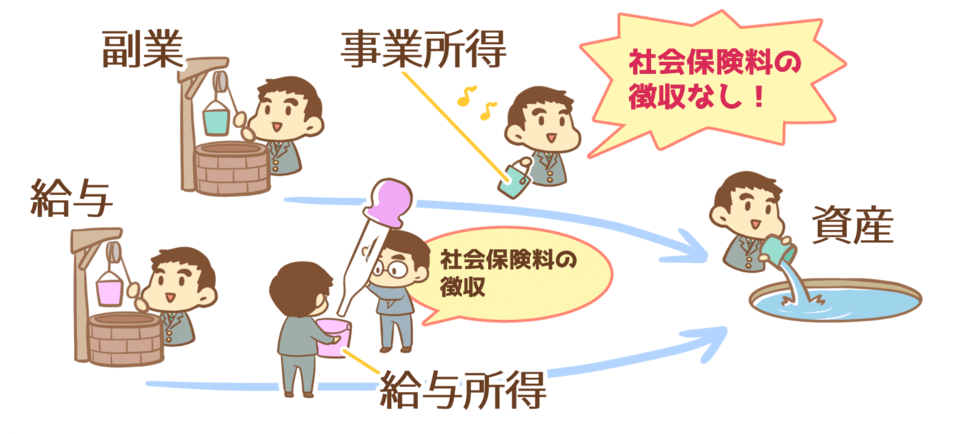

そこでリベ大がおすすめしているのが、副業をして収入を得ることです。

社会保険は二重で加入ができないため、会社員として社会保険に加入していれば、個人事業主として加入はできません。

つまり、理想的なケースは会社員と個人事業主のダブル取りです。

会社員として

- 週20~30時間働いて、社会保険の加入条件を満たす。

- 最低金額で社会保険に加入。(会社が半分負担してくれる)

→ 会社員の手厚い保障が安く受けられる。

個人事業主として

- 個人事業で、とにかく稼ぐ。

→ 社会保険料の負担増加なしで収入が増える。

このような働き方なら最低限の生活費を会社の給与で確保しつつ、副業で大きく収入を増やせる見込みがあります。

自営業者やフリーランスが社会保険料を安くする方法

自営業者やフリーランスは、前年度の課税所得に応じて社会保険料が計算されます。

そのため、シンプルに課税所得を減らせば良いのです。

国民年金は固定なので変えられませんが、国民健康保険料は経費や控除を活用し課税所得を減らせば、安く抑えられます。

また、自営業者やフリーランスはマイクロ法人を作ることで、会社員と同じような手厚い保障の社会保険に加入しつつ、節税することも可能です。

まとめ:社会保険の仕組みを知って、賢く節税しよう

今回は、社会保険の仕組みについて解説しました。

社会保険とは、国民の生活を守るために病気や老後などのリスクに備える社会保障のことです。

社会保険には狭義の意味と広義の意味があります。

→ 医療保険 + 年金保険 + 介護保険

→ 狭義の意味での社会保険 + 労働保険(雇用保険 + 労災保険)

| 会社員 | 自営業者やフリーランス | |

| 労働保険 |

雇用保険 + 労災保険

|

なし |

| 医療保険 |

健康保険

|

国民健康保険

|

| 年金保険 | 国民年金 + 厚生年金 | 国民年金のみ |

会社員は手厚い社会保険に加入していますが、自営業者やフリーランスは保障が薄いです。

そのため、年金やケガ・病気のリスクなどに対して、自身の貯蓄や投資などで備える必要があります。

また、社会保険料の決まり方も会社員と自営業者やフリーランスで異なります。

→ 標準報酬月額(4~6月分の給与の平均額)によって決まる

→ 前年度の課税所得に応じて決まる

会社員の場合は、標準報酬月額によって社会保険料は計算され、給与から天引きされています。

一方で自営業者やフリーランスは、前年度の課税所得に応じて社会保険料が決まり、自身で納付します。

それぞれのケースで社会保険料を安くするために、以下の方法を紹介しました。

→ 副業をして、会社員と個人事業主の良いとこ取りをする。

→ 経費や控除を活用して、課税所得を減らす。

→ マイクロ法人を活用する。

このように、会社員でも自営業者やフリーランスでも方法次第で社会保険料は抑えられます。

ただし、税金や節税ばかり目を向けるのではなく、稼ぐ力を伸ばすことも大切です。

会社員の場合、個人の力で収入を得るという経験が少ないため、リベ大おすすめの副業から小さく始めることをおすすめします。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

そして、効率よく副業で稼ぐためには、実績があり、自分よりも少し前を歩いている人を参考にするのが大切です。

リベ大のオンラインコミュニティ「リベシティ」には、一歩を踏み出した人から大きな実績を出している人まで様々な参加者がいます。

きっと、少しだけ自分の先を行く人に出会えるでしょう。

さらに、実践の場として仕事の受発注ができるリベ大ワークスもあります。

もちろん稼ぐ方法だけでなく、保険や税金の相談ができる専用のチャットもあり、お金にまつわる5つの力を総合的に伸ばせる環境がリベシティには揃っています。

経済的自由を達成するためにも、お金にまつわる5つの力をバランスよく伸ばしていきましょう。

以上、こぱんでした!

▼「保険に関してもっと学びたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

{kind=link}