こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

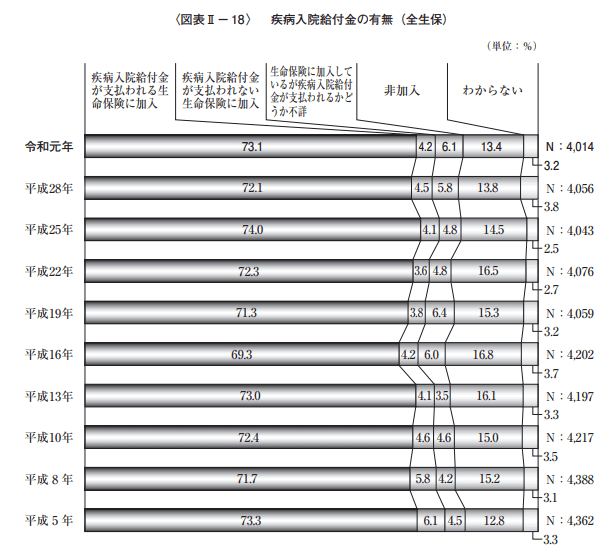

生命保険文化センターの「令和元年度 生活保障に関する調査」によると、73.1%の人が疾病入院給付金の付いた保険(医療保険)に加入しています。

日本では、ほとんどの国民が手厚い保障の公的医療保険に加入しています。

そしてさらに、多くの人が民間の医療保険にも加入しているわけです。

こういう人の中には、「そもそも公的医療保険の保障内容を詳しく知らない」という人もいるのではないでしょうか。

そこで今回は、医療保険に関して以下の4点について解説します。

- 公的医療保険の基礎知識

- 保険の役割をおさらい

- 民間の医療保険が必須でない理由

- 医療保険に関するよくある質問への回答

公的医療保険が充実している日本では、必ずしも民間の医療保険に加入する必要がない人も少なくありません。

もしも不要な保険に高い保険料を支払っているのなら、お金が貯まりにくいのは明らかです。

なお、今回の記事のもとになった動画はこちらです。

公的医療保険の基礎知識

日本の公的医療保険として、最低限知っておきたい知識は次の3つです。

▼図解:公的医療保険3つの基礎知識

- ①国民皆保険(こくみんかいほけん)

- ②理念は「必要最低限・平等」

- ③自己負担額は原則3割

基礎知識①:国民皆保険である

1961年から国民皆保険制度は始まり、それ以前は国民の約3分の1が無保険状態でした。

現在は、職業や年齢によって加入している保険の種類に違いはありますが、日本国民全員が公的医療保険に加入できるようになっています。

- 健康保険:会社員や公務員が加入する保険

- 国民健康保険:自営業者やフリーランスが加入する保険

- 後期高齢者医療制度:75歳以上の高齢者が加入する保険

ちなみに、経済大国1位のアメリカでは医療保険未加入者が約2,750万人もいるとされており、所得の低さが原因で満足に医療を受けられない人が大勢います。

(参考:THE WALL STREET JOURNAL-米国の医療保険未加入者、10年ぶりに増加)

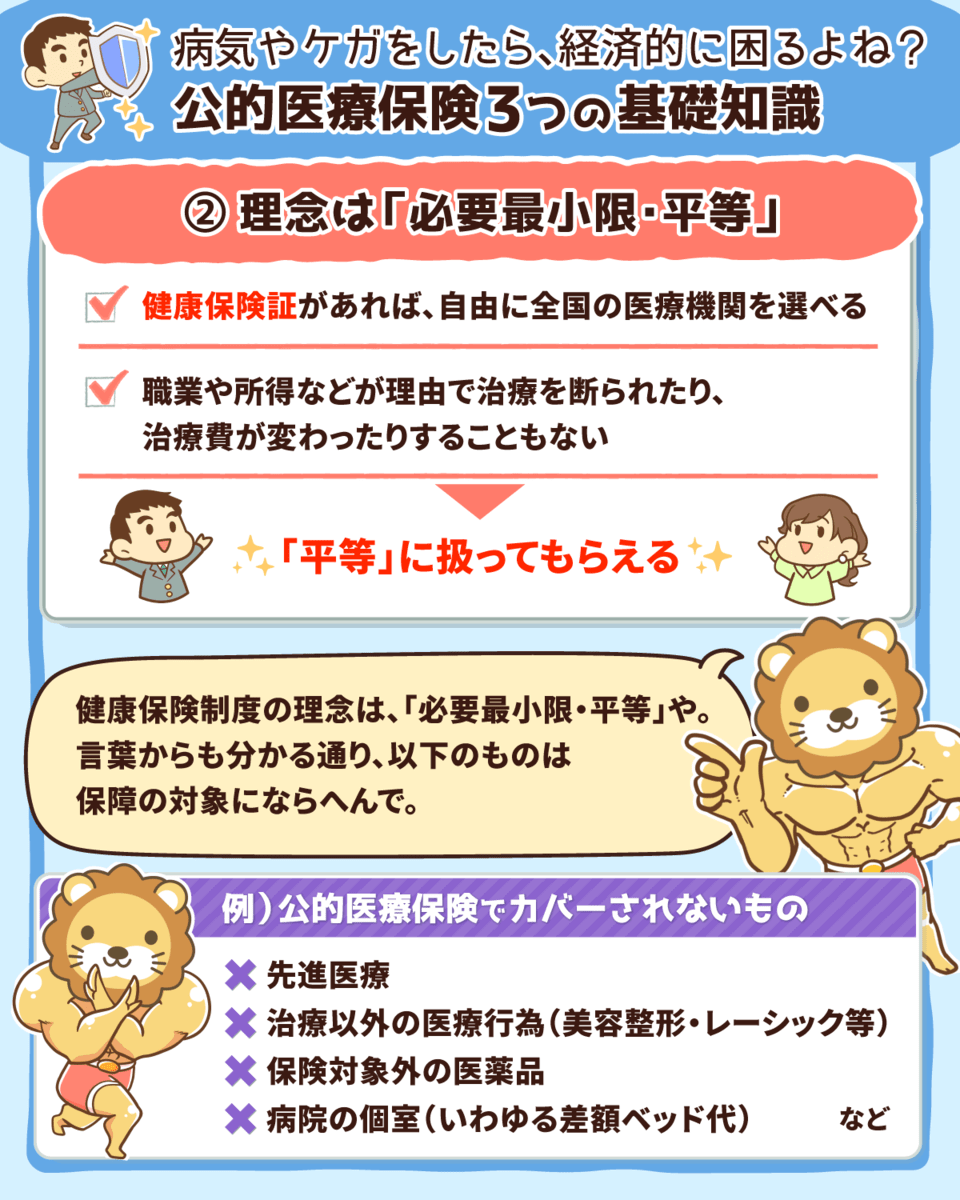

基礎知識②:理念は「必要最低限・平等」

日本の公的医療保険は「必要最低限・平等」を理念としているため、保険証を持っていれば好きな医療機関を選んで治療が受けられます。

また、職業や所得を理由に病院や医師から治療を断られることも、治療費が変わることもありません。

ただし、「必要最低限」の言葉通り、以下のものは公的医療保険の対象外です。

- 先進医療

- 治療以外の医療行為(美容医療やレーシックなど)

- 保険対象外の医薬品

- 病院の個室代(差額ベット代)

先進医療や治療以外の医療行為は公的医療保険の対象にはなりませんが、医療費控除の対象になるものもあります。

医療費控除に関しては、記事後半の「よくある質問」で解説していますので、参考にしてください。

基礎知識③:自己負担額は原則3割

ケガや病気の治療費を支払う場合、公的医療保険によって窓口での自己負担額は原則3割となります。

例えば、治療費が合計10,000円の場合、3,000円が自己負担となるのです。

さらに、自己負担額には上限があります。

公的医療保険には高額療養費制度が設けられており、医療費が1カ月にどれだけかかっても、自己負担限度額を超えた分は後で払い戻されます。

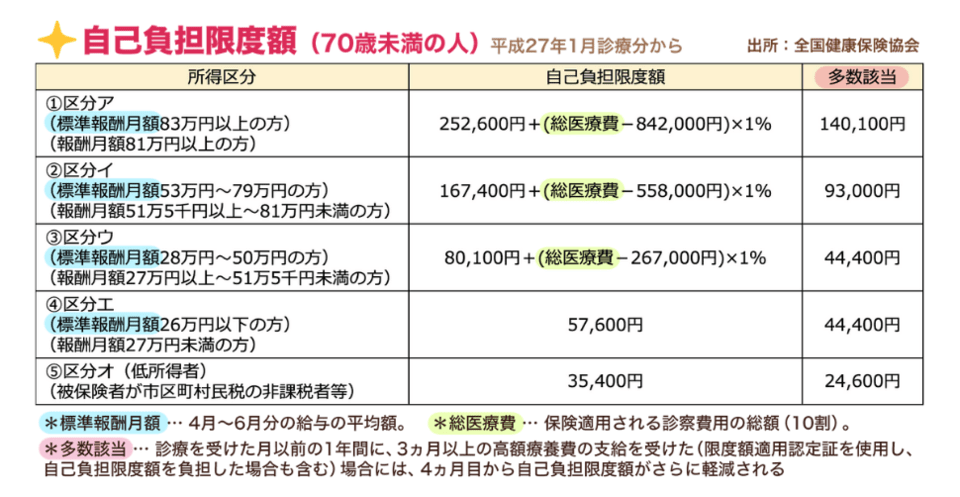

▼図解:高額療養費制度

自己負担額が高額になった場合、自己負担限度額を超えた分は払い戻しがある。

長期療養の場合は、「多数該当」によって限度額がさらに下がる。

対象は医療費のみで、入院中の費用や特別室利用などは自己負担のため注意。

自己負担限度額は、年齢や収入水準によって異なります。

70歳未満の会社員で標準月額報酬35万円の人が総医療費100万円の治療を受けた場合

- 病院の窓口での支払い:30万円

- 自己負担限度額:約8.7万円

→ 差額の21.3万円が後日払い戻される

高額療養費制度を考慮すれば、「〇円の貯金があるから、医療費が払えなくなる可能性が低そう」といった計算ができるようになります。

ちなみに、あらかじめ限度額適用認定証の交付を受けておけば、病院の窓口で支払う金額が最初から自己負担限度額になります。

後で返ってくるとはいえ、多額のお金を準備するのが難しい場合は、認定証を申請しておきましょう。

申請方法は、加盟している健康保険組合や全国健康保険協会などに前もって確認するのがおすすめです。

保険の役割をおさらい

そもそも、保険にはどんな役割があるのでしょうか。

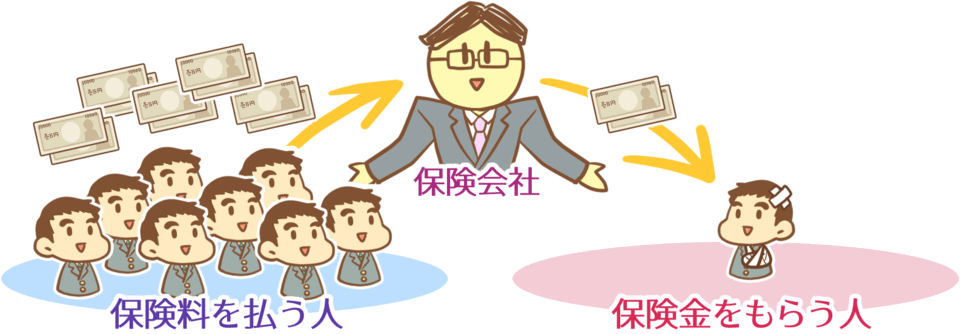

保険は「低確率・大損失」のトラブルに備えるために加入するモノです。

- 低確率・小損失 → 貯金で備える

- 高確率・小損失 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

保険は、リスクに対処する「選択肢の1つ」です。

本来、保険とは多くの人から少しずつお金を集めて、運悪くトラブルにあった少数の人に配分する仕組みとなっています。

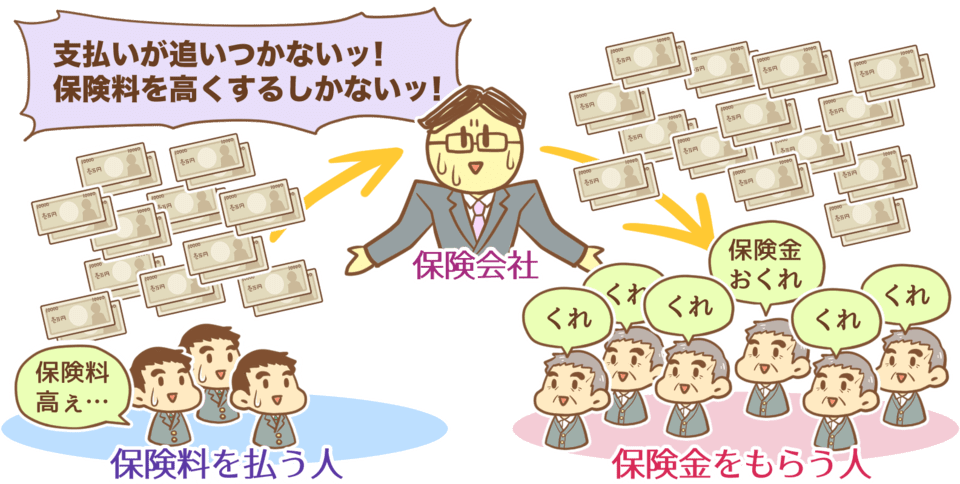

こうなってしまうと、仕組みとして成り立たないことが分かります。

そのため、高確率で起こることには、保険ではなく貯蓄で備えるのがおすすめです。

人間は年齢を重ねるにつれて、高い確率で病気になります。

このような高確率で起こるトラブルに備える保険は、国や地方自治体ですら維持するのが難しいものです。

病気に対する備えは、公的医療保険と貯蓄を基本に考えていきましょう。

民間の医療保険が必須でない2つの理由

民間の医療保険は、必ずしも加入するものではない、その理由は以下の2つです。

- ①公的医療保険が充実しているから

- ②民間の医療保険は使い勝手の悪いものも多いから

理由①:公的医療保険が充実しているから

1つ目の理由は「公的医療保険が充実しているから」です。

先程も解説した通り、日本ではほとんど全ての国民が公的医療保険に加入しています。

公的医療保険には高額療養費制度を始めとして、様々な制度が整っています。

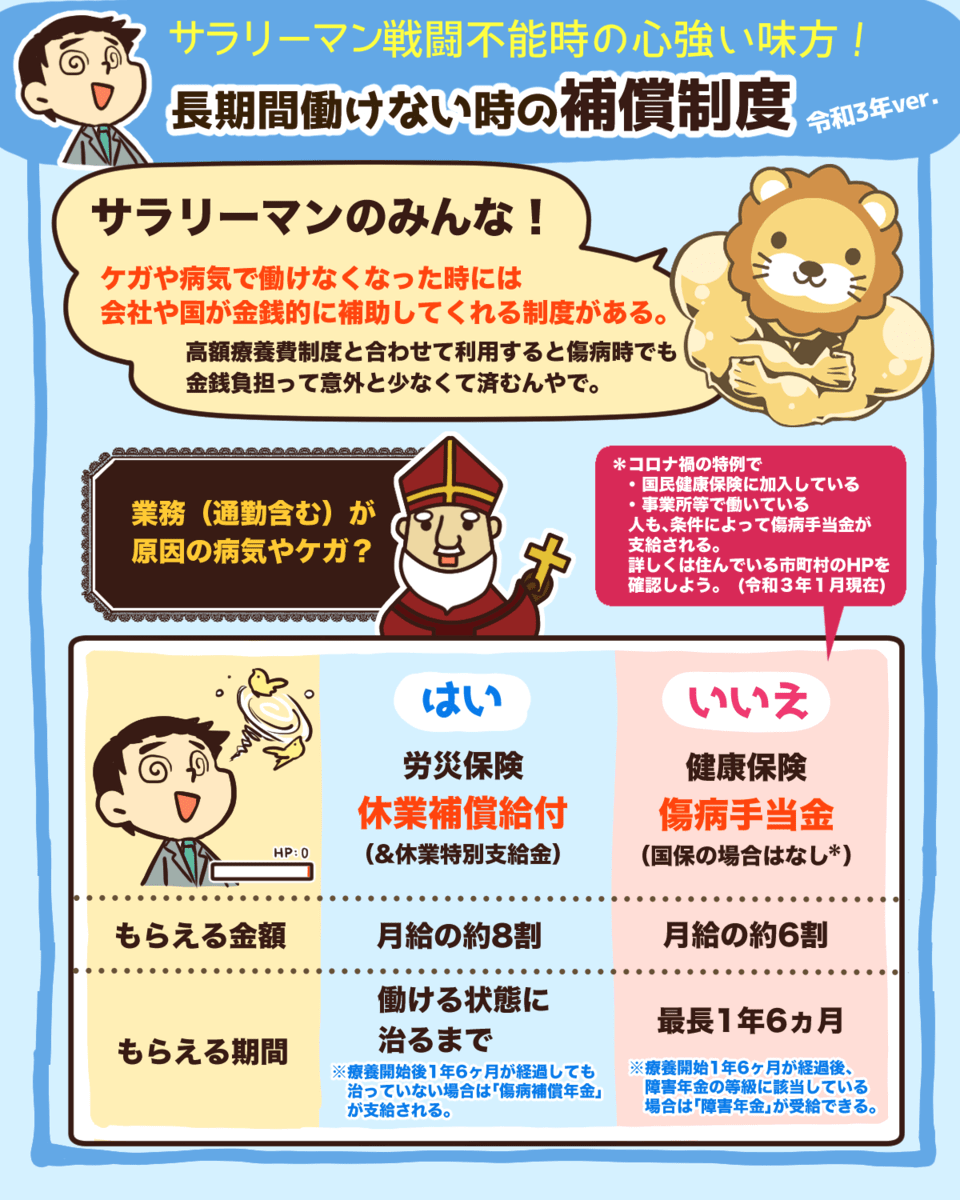

さらに会社員や公務員の場合、長期間働けなくなった時の補償も手厚いです。

具体的には、傷病手当金や休業補償給付などの健康保険や労災保険があります。

▼図解:長期間働けない時の補償制度

→ 業務または通勤が原因の病気やケガで働けない場合、働ける状態になるまで月給の約8割を受給できる。

→ 業務外の原因の病気やケガで働けない場合、最長1年6カ月間、月給の約6割を受給できる。

これらの制度を利用すれば、長期間ケガや病気で働けなくても、給与の約6~8割を補償してもらえます。

そのため、会社員や公務員の人は、民間の医療保険で備えなくても公的医療保険と貯蓄で十分なケースも多いでしょう。

一方で、自営業やフリーランスの人には、傷病手当金や休業補償給付といった制度がありません。

貯蓄が少ないのであれば、都道府県民共済の入院保障2型などを検討しておくと良いでしょう。

詳しくは以下の記事で解説しているので、参考にしてください^^

理由②:民間の医療保険は使い勝手の悪いものが多いから

2つ目の理由は「民間の医療保険は使い勝手が悪いものが多いから」です。

例えば、以下のような点です。

- 入院や手術を伴わない通院では保険金がもらえない

- 疾患の定義が保険会社によって異なる

基本的に、保険料を支払えば、保障もその分だけ手厚くなります。

しかし、過度な保障のために支出が増え、生活が苦しくなってしまっては本末転倒です。

民間保険以外の選択肢も含めて、適切なリスク対策を考えていきましょう。

医療保険に関するよくある質問

医療保険に関してよくある質問に回答していきます。

質問①:高額療養費制度の対象外の費用を補填する目的なら、医療保険は必要ですか?

高額療養費制度はケガや病気の治療費のみに適用されるため、以下のような費用は対象外となります。

- 差額ベット代

- 入院中の食事代

- 消耗品費

保険の役割でも解説しましたが、保険は「低確率・大損失」のトラブルに備えるものです。

食事代や消耗品は日常生活を送る上でも必要なものですし、差額ベット代は必ずしも「大損失」ではありません。

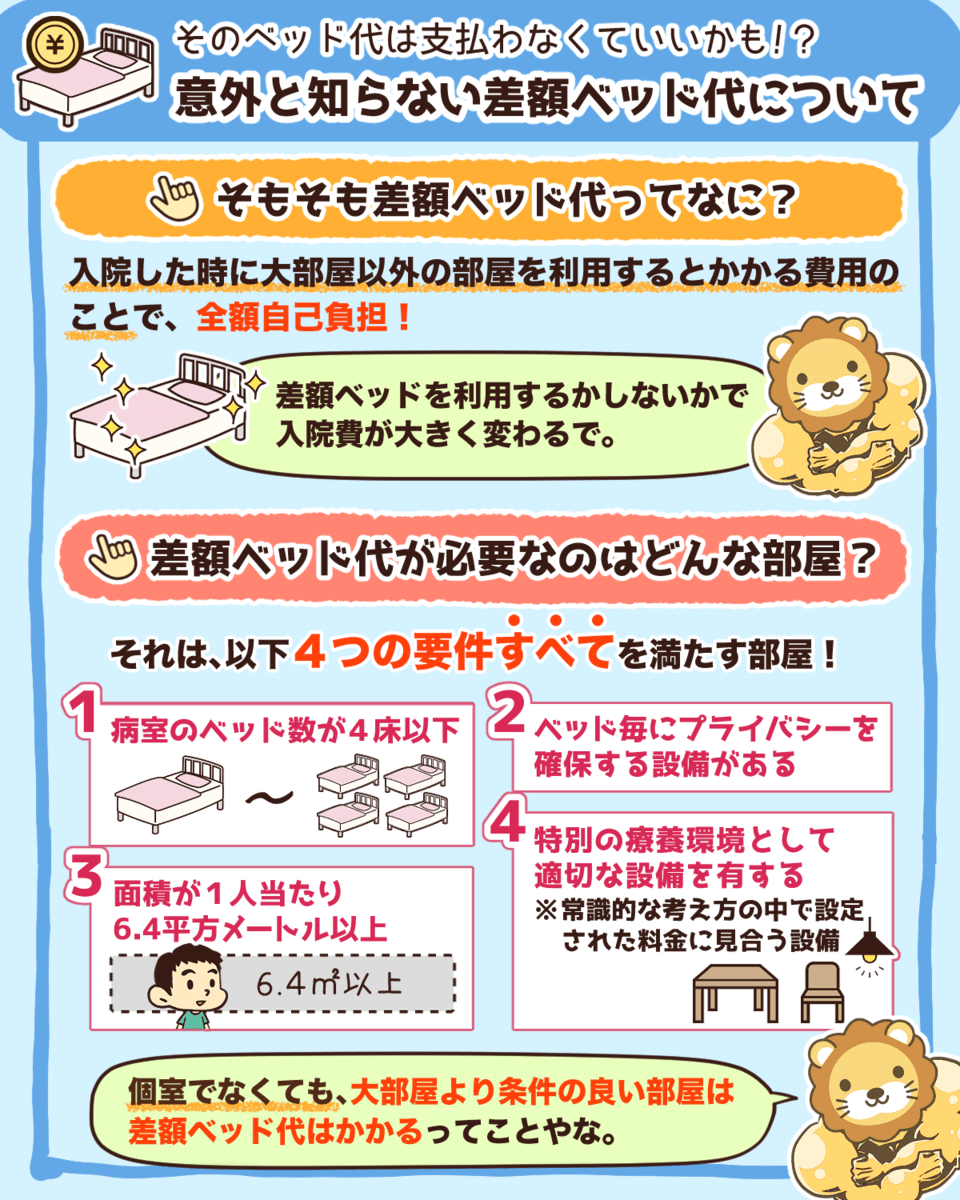

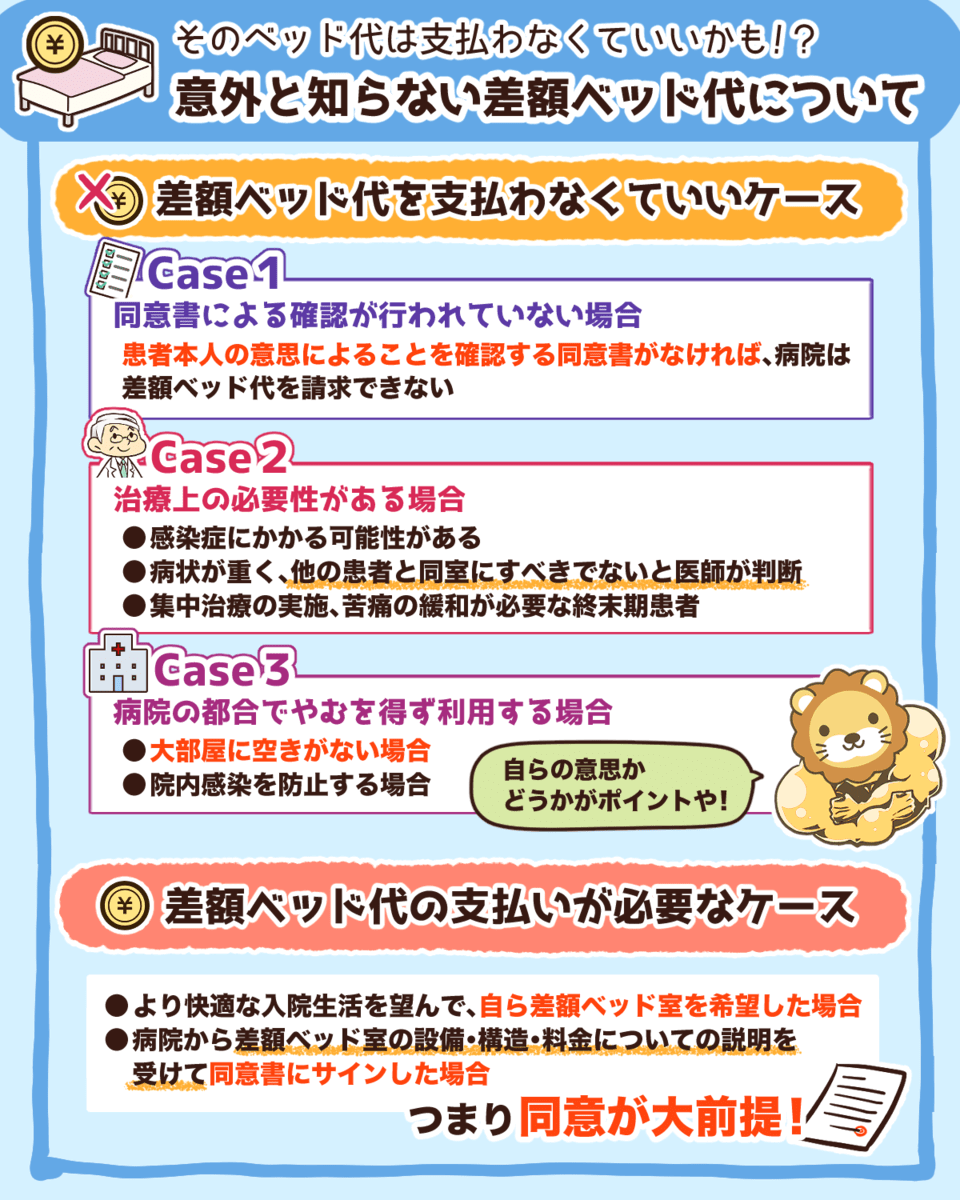

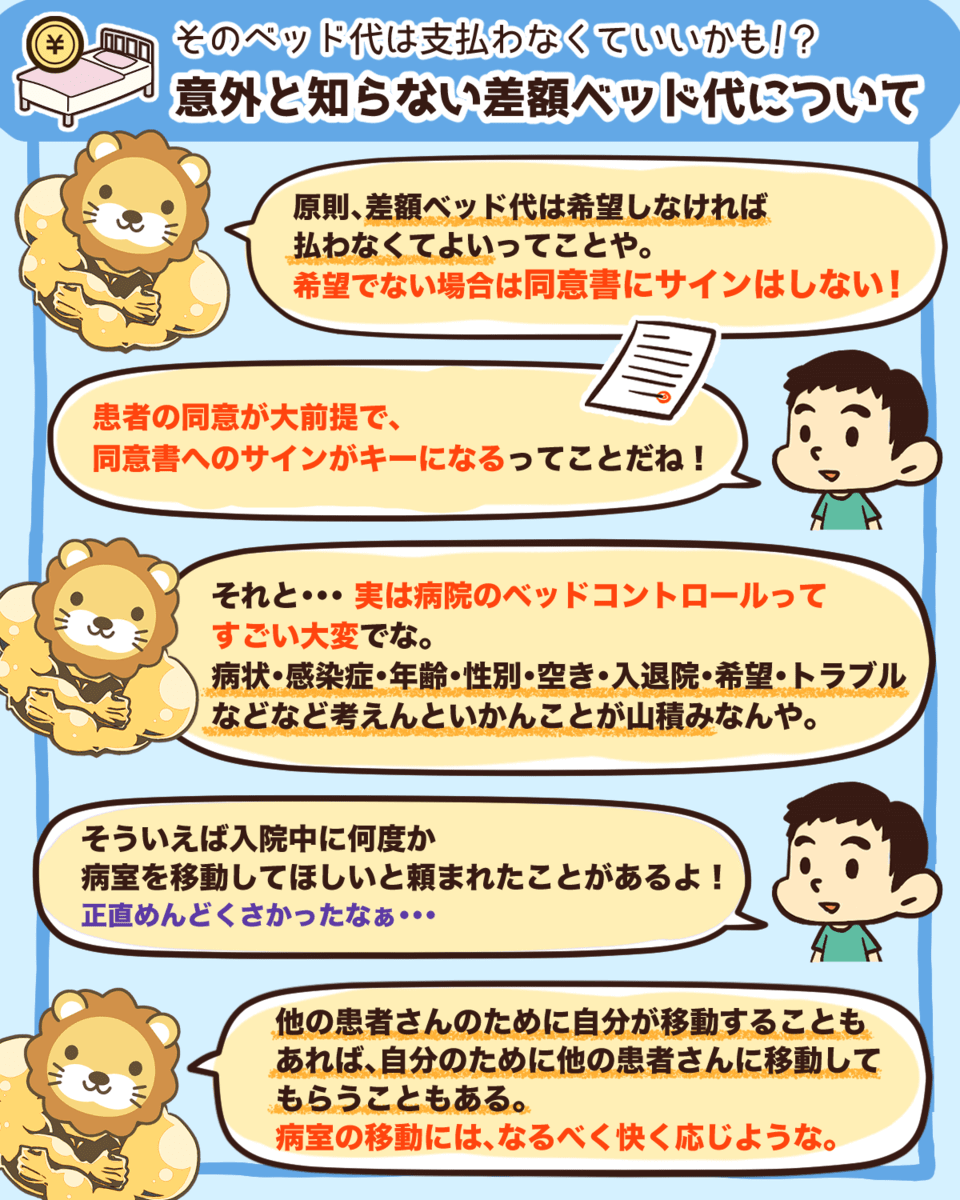

ちなみに、差額ベット代は自ら個室を希望しない限り支払う必要はありません。

▼図解:意外と知らない差額ベット代について

差額ベッド代の支払いが必要なケースは、以下の条件を満たした場合のみです。

- 快適な入院生活を望んで、自ら個室を希望した場合。

- 病院から差額ベット代の設備や構造、料金の説明を受けて同意書にサインした場合。

つまり、差額ベッド代が必要となるのは、患者による同意が大前提となっているのです。

そのため、治療上の必要性がある場合や病院の都合など、同意のない個室利用には、差額ベット代の支払いは必要ありません。

質問②:保険で助かったという話を聞きますが、本当に不要ですか?

「保険金で病気治療のための支出がまかなえた。保険に入っていて良かった」このような話を聞くと、「保険に入らないのは不安だ」という気持ちが強くなるでしょう。

確かに、保険に入ってすぐ病気になれば、金銭的にはメリットが大きいです。

しかし、保険に加入する目的は金銭的なメリットではないはずです。

保険に入って金銭的なメリットを得ること

ケガや病気をしても、生活が破綻しないようにすること

もう一度、保険の役割に立ち戻って考えてみましょう。

保険は「低確率・大損失」のトラブルに備えるために加入するモノです。

「ケガや病気のリスクは、この定義に当てはまるのか?」こういった目線で、保険の要否を判断するのがおすすめです。

なお、お金持ちにとっては、ケガや病気での治療費100万円は大した損失になりませんが、貯金ゼロの人にとっては、生活が破綻する「大損失」にもなり得ます。

このように「リスクの大きさ」は人によって異なるので、このあたりも踏まえて判断していきましょう。

質問③:高額療養費の限度額を毎月支払うのが厳しい場合、医療保険は必要ですか?

大きな病気だと、半年以上の入院が必要になるケースもあります。

高額療養費制度を利用しても、半年以上もの間、自己負担限度額の支払いをするのは厳しい人もいるはずです。

しかし、会社員であれば傷病手当金や休業補償給付によって、給与の約6~8割が最大1年半もらえます。

保険は支出額の大きい3つの固定費の一つであるため、見直せば固定費を大きく抑えらます。

以下の記事で本当に必要な保険と不要な保険を紹介しているので、ぜひ参考にして保険を見直しましょう。

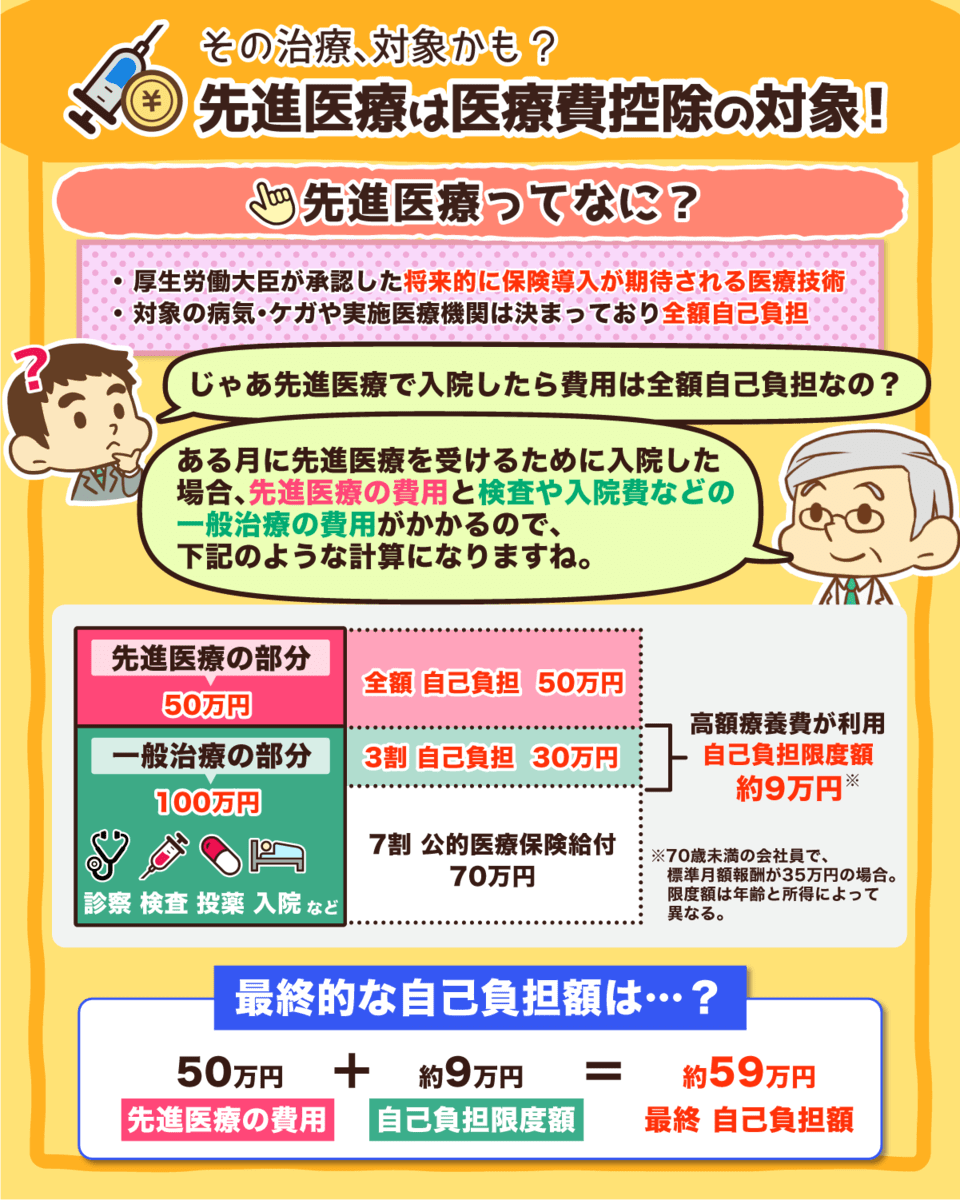

質問④:先進医療を受けたいなら保険に加入すべきですか?

先進医療とは、厚生労働大臣が承認した将来的に保険導入が期待されている医療技術のことです。

先進医療は高額療養費制度の対象ではないため、かかった治療費は全額自己負担となります。

この負担に備えられるのが、医療保険の先進医療特約というオプションです。

先進医療特約そのものは数百円で加入でき、数百万円の補償が受けられる可能性があるため、コスパが悪いとは言い切れません。

つまり、必要とは言い切れない医療保険に毎月お金を支払わなければならないのです。

さらに知っておいて欲しいのが、先進医療の全てが高額とは限らず、実施件数も多くはないということです。

厚生労働省が発表した、年間実施件数の多かった先進医療技術と費用は以下の通りです。

- 第1位:多焦点眼内レンズを用いた水晶体再建術

→ 平均費用:約68万円、実施件数:33,868件

- 第2位:陽子線治療

→ 平均費用:約270万円、実施件数:1,295件

- 第3位:MRI撮影及び超音波検査融合画像に基づく前立腺針生検法

→ 平均費用:約11万円、実施件数:821件

- 第4位:重粒子線治療

→ 平均費用:約328万円、実施件数:721件

- 第5位:ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法)

→ 平均費用:約3万円、実施件数:375件

※参考:厚生労働省-令和元年6月30日時点で実施されていた先進医療の実績報告について

先進医療は近い将来、保険導入が期待されている医療技術と解説しました。

実際に、実施件数第1位の「多焦点眼内レンズを用いた水晶体再建術」は2020年4月1日から先進医療から削除され、保険適用の手術となっています。

受ける可能性が低く、近い将来には保険適用となりうる先進医療に、あえて医療保険に加入して特約で備える必要があるのかどうか。

この点をよく検討する必要があります。

ちなみに、先進医療は全額自己負担ではあるものの、医療費控除の対象となっています。

▼図解:先進医療は医療費控除の対象

- 年間に支払った医療費が一定額以上になると、納めた税金の一部が戻ってくる。

- 家計が同じ配偶者や家族の医療費も合算できる。

- 確定申告または還付申告が必要になる。

まとめ:ケガや病気のリスクには貯蓄で備えよう

今回は、公的医療保険の基礎知識や民間の医療保険が必須ではない理由について解説しました。

まず、基礎知識として知っておくべきことは次の3つです。

- 国民皆保険(こくみんかいほけん)

- 理念は「必要最低限・平等」

- 自己負担額は原則3割

日本は国民のほぼ全員が公的医療保険に加入してる国民皆保険の国であり、誰でも平等な自己負担で医療が受けられます。

さらに、高額療養費制度により1カ月間で必要となる医療費の上限が決まっています。

そのため、ケガや病気のリスクへの対処法として、必ずしも民間の医療保険を選ぶ必要はありません。

公的医療保険と貯蓄で備えれば十分なケースも多いわけです。

まずは健康的な生活を心がけ、最低限の生活防衛資金貯めていきましょう。

民間の医療保険は、十分な貯蓄ができるまでの「繋ぎ」と考えるぐらいがちょうど良いです。

「一時的なリスクヘッジ」として、医療保険が機能する場面もあるでしょう。

しかし、過剰な保険にお金を払っていると、貯蓄は増やしにくくなります。

貯蓄が少ないと、「大損失」にあてはまる事項が増え、さらに保険が必要になりがちです。

過剰になっている保険を見直すことは、負のサイクルを止める効果的な手段になり得ます。

本当に必要な保険と不要な保険について、以下の記事で詳しく解説しているので、参考にしてください。

関連記事

→ 【月5,000円以上なら要注意】本当に必要な3つの保険を解説!

もし「本当にこの保険って不要なのかな?」と相談したい場合は、リベ大のオンラインコミュニティ「リベシティ」に参加してみてください。

保険の話題に特化している保険見直しチャットがあるため、疑問点や不安な点を気軽に相談できます。

人によっては保険の見直しで、月に10,000円ほどの固定費削減ができるでしょう。

もし毎月10,000円の資産所得を得ようと思ったら、「配当利回り3%の株式が約400万円分」といった資産が必要です。

固定費の削減は経済的自由を達成するための第一歩と言えます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「保険に関してもっと学びたい!」という人に読んで欲しい記事がこちら!

{kind=link}