こんにちわ、ももたまです。

リベラルアーツ大学が目指す、経済的自由を獲得するために大切なことの1つが『貯める』ことです。

今日は私達も利用している車にかかる費用について一緒に考えてみましょう。

車を維持するには税金やガソリン代などがかかりますが、田舎に住んでいたりすると手放せないという方も多いと思います。

自動車保険は車、年齢、免許証の色、走行距離等の条件によって保険料が決まりますが、保険料が高くなる大きな要因の1つが車両保険です。

自動車保険を契約する時に、合わせて車両保険も契約する人は多いですが、車両保険の見せかけの安心に騙されていませんか?

車両保険の内容をしっかり理解して、本当に車両保険が必要なのか一緒に考えてみましょう。

目次

お金の勉強動画~車両保険も含めた自動車保険編~

▼動画解説はこちらをご覧ください。

※06:25から『車両保険は不要』について解説があります。

車両保険の基礎知識

車両保険は事故によって自分の車が壊れた場合に、修理費などを補償してくれる保険です。

自動車保険を契約・更新をする時に、あわせて契約する事がほとんどです。

車両保険は補償内容によって大きく2種類(一般型、エコノミー型)に分けられ、契約時に選ぶことになっています。

*保険会社によって呼び方は多少違う場合があります。

車両保険の補償範囲を広げると保険料が上がる

車両保険の一般型とエコノミー型の違いは補償対象となる事故の範囲です。

一般型の方が補償範囲が広い為、保険料も高く設定されています。

確かに補償範囲を広くすれば、自分の車が壊れた場合に車両保険で補償してもらえる可能性が高くなります。

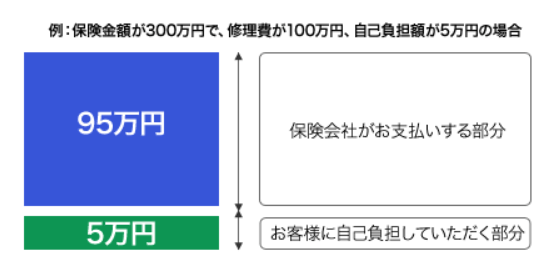

ですが、もう1つ車両保険で忘れてはならない項目が免責金額です。

免責金額は自分が支払わなければならない金額

免責金額は事故によって発生した修理費の一部を自分が支払う金額です。

もちろん免責金額の設定は任意です。ただ、免責金額を設定しない場合は保険料がさらに高くなります。

| 免責金額 | 設定なし | 5万 | 10万 |

| 保険料 | 135,260円 | 126,720円 | 118,490円 |

※ノンフリート8等級、運転者25歳以上、運転免許証の色はブルーで試算

実際、車両保険をつけている多くの方が免責金額を設定しているため、事故に遭った時は修理費の一部を負担しなければなりません。

何となく不安だから補償の範囲を広げ保険料を高くして、事故に遭った場合は免責金額によって修理費の一部を負担する。

そこで、実際に車両保険をつけた場合、つけない場合でどれくらい保険料が変わるのか比較してみました。

車両保険をつけるだけで保険料は驚くほど高くなる

今回の自動車保険の見積もり条件は下記の通りです。

- 車種:トヨタプリウス(ZVW51)

- ノンフリート等級:8等級

- 運転者限定:25歳以上

- 免許証の色:ブルー

- 走行距離:11,000km以下

- 車両保険金額:250万円

- 車両保険免責金額:5万円

| 車両保険なし | 車両保険(一般型)あり | |

| 概算保険金額 | 52,940円 | 121,120円 |

今回の見積もりでは7万円の差でしたが、条件によっては10万円以上差が出ることも。

事故に遭わなくても高い保険料を支払い、事故に遭っても免責金額によって支払いが必要な車両保険は不要です。

そして、車両保険を見直すことで自動車保険料(車にかかる固定費)を大きく下げることが出来ます。

車両保険を契約している人は、まず自動車保険の見積もりを他の保険会社とも比較して見直していきましょう。

自動車保険は、

- 車種

- 運転する人の年齢

- 免許証の色

- 走行距離

などさまざまな条件によって保険料も変わります。さらに、保険会社ごとに条件や割引率も年々変えているため、おすすめの保険会社も変わっていきます。

| 本人・配偶者限定 | 本人限定 | |

| 三井住友海上火災保険 | 約6% | 約8% |

| 損害保険ジャパン日本興亜 | 約6% | 約7% |

※2019年10月時点

▼ オススメの自動車保険無料一括見積もり

心配なら車両保険を利用するケースを考えてみよう

あひるくんと同じように車両保険をつけないことに不安を感じる人は、実際に保険を使うケースを考えてみるといいですよ。

- 車が走れる程度の軽い事故(一部損壊)

- 車が走れないほどの重い事故(全損)

の2つのケースをみてみましょう。

軽い事故の場合、保険を利用すると翌年以降の保険料アップ

例えば飛び石でフロントガラスにヒビが入った事故を考えてみます。

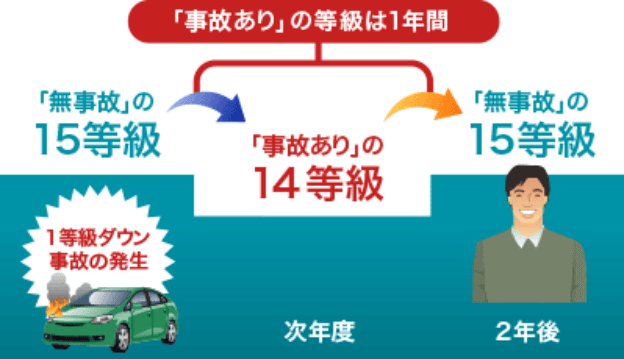

修理費の支払いに車両保険を利用すると、保険のノンフリート等級が1つ上がり、事故あり係数適用期間が1年加算されます。

ノンフリート等級が上がり、事故あり係数適用期間が加味されるので、翌年の保険料は現在よりもさらに高くなります。

フロントガラスの修理費は保険を利用したので、免責金額(5万円)を支払うだけです。

一方、車両保険をつけていない場合は、フロントガラスの修理費を全て自分で負担することになります。

そこで、車両保険をつけて保険を利用した場合と、車両保険をつけずに実費で修理した場合の費用合計をまとめました。

| 現在の保険料 | 翌年の保険料 | 修理費 | 合計 | |

| 車両保険なし | 52,940円 | 50,220円 | 約10万円 (*) | 203,160円 |

| 車両保険(一般型)あり | 121,120円 | 166,040円 | 免責金額(5万円) | 337,160円 |

*フロントガラス修理の平均相場は約10万円です。

修理の時は免責金額(5万円)だけを支払うので、フロントガラス修理の平均相場(10万)に比べてお得だと感じますよね?

ですが車両保険に入っているので保険料自体が高く、保険を利用したことによって翌年の保険料も高くなってしまいます。

今回の例では、車両保険をつけない場合と比較して2年間の保険料と修理費用の合計が10万円以上高くなりました。

また、自宅の門に車を自らぶつけてしまった事故では3等級ダウン扱いのため、保険を利用すると費用の合計はさらに高くなります。

| 保険料 (現在) |

保険料 (1年後) |

保険料 (2年後) |

保険料 (3年後) |

修理費 | 合計 | |

| 車両保険なし | 52,940円 | 50,220円 | 48,400円 | 46,580円 | 別途 | 198,140円 +修理費 |

| 車両保険 (一般型)あり |

121,120円 | 178,300円 | 164,040円 | 162,000円 | 免責金額 (5万円) |

675,460円 |

車両保険を契約している人の中には、利用すると保険料が上がるという理由で、軽い事故の場合は保険を利用しないという方もいます。

続いて、車が走れないほどの重い事故(全損)の場合も見てみましょう。

重い事故の場合、保険を利用しても修理費は満額補償されない

例えば電柱にぶつかって車が全く動かない状態になってしまった事故を考えてみます。

保険を利用して修理費を満額補償してほしい所ですが、実際には満額保障されるケースばかりではありません。

補償金額は事故に合った車の現在の価値を元に算出されますが、車の価値は年々下がっていきます。

残念ながら車の現在の価値はあくまで年数による減価償却によって算出されます。

▼新車の場合

| 購入時 | 2年目 | 3年目 | 10年目 | |

| 車の価値 | 300万円 | 240万円 | 192万円 | 40万円 |

▼中古車の場合(初度登録年数から換算)

上の10年目の新車を100万円で購入した場合、購入時の価値は40万円ということになります。

| 購入時 | |

| 車の価値 | 40万円 |

結局、修理費と補償金額との差額分は自分が支払う必要があり、しかも翌年の保険料も保険を利用したことで上がることになります。

まとめ:車両保険の見せかけの安心に騙されず見直そう

自動車保険料は車両保険がついているかどうかで金額が大きく変わります。

そして、車両保険をつけていても、実際の事故のケースを考えると必要な金額が全て補償される訳ではありません。

- 軽い事故の場合

- 修理時の支払いは免責金額だけ

- 保険利用で翌年の保険料は高くなる

- 保険を含めた支払い金額の合計をみると、修理費を保険料で支払っているだけ

- 重い事故の場合

- 修理費は満額補償されないことが多い

- 補償金額は減価償却で計算される車の価値で決まり、年々下がっていく

- 保険利用で翌年の保険料は高くなる

結論として、自動車保険における車両保険は不要です。自動車保険料(車にかかる固定費)を抑え、生活防衛資金などの必要なお金を『貯める』ことが大切です。

関連動画

→ 【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選

また、事故で修理が必要になった場合も、必要な修理費だけを支払うことで無駄な支出も避けられます。

みなさんも車両保険に入っているのなら、自動車保険の見直しをして自動車保険料(車にかかる固定費)を下げましょう。固定費が下がれば経済的自由にまた一歩近づきます。

そして自動車保険を見直すときは、車両保険をつけず、複数の保険会社と見積りを比較することで一番おすすめな保険を見つける事ができますよ。

▼ オススメの自動車保険無料一括見積もり

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「必要な保険にだけ入りたい!」という方に読んで欲しい記事はこちら!