こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「貯める力」、支出のバランスをコントロールする力に関する情報も発信しています。

▼図解:貯める力

配偶者の扶養は、皆さんの身近な制度の中で複雑なものの一つではないでしょうか。

そんな中、リベ大にも扶養内で働く時の年収に関して、以下のような質問をいただきました。

実際、配偶者の扶養に関してしっかりと理解できている人は少ないでしょう。

なぜなら配偶者の扶養には、「税金上の扶養」と「社会保険上の扶養」の2種類があり、理解するには税金の知識と社会保険の知識が必要だからです。

そこで今回は以下について解説します。

- 税金と社会保険の基礎知識

- 税金上の扶養について

- 社会保険上の扶養について

- 配偶者の扶養に入ることで得する金額

- 配偶者の扶養内で働く最適なパート年収

※この記事では、妻が夫の扶養内で働く場合を想定して解説します。

目次

解説動画:パートや主婦が扶養範囲内で働くとき年収はいくらがお得?

このブログの内容は下記の動画でも解説しています!

税金と社会保険の基礎知識

冒頭でお伝えした通り、配偶者の扶養には2種類あります。

- 税金上の扶養

- 社会保険上の扶養

同じ扶養でも、どちらの扶養を指しているかで、話は大きく変わります。

そのため、2つの扶養の違いと仕組みをよく理解するのが大切です。

そこで2つの扶養について解説する前に、税金と社会保険について簡単に解説します。

税金の基礎知識

まず、税金上の扶養を理解するために、知っておくべき給与に関する税金は以下の2つです。

- 所得税

- 住民税

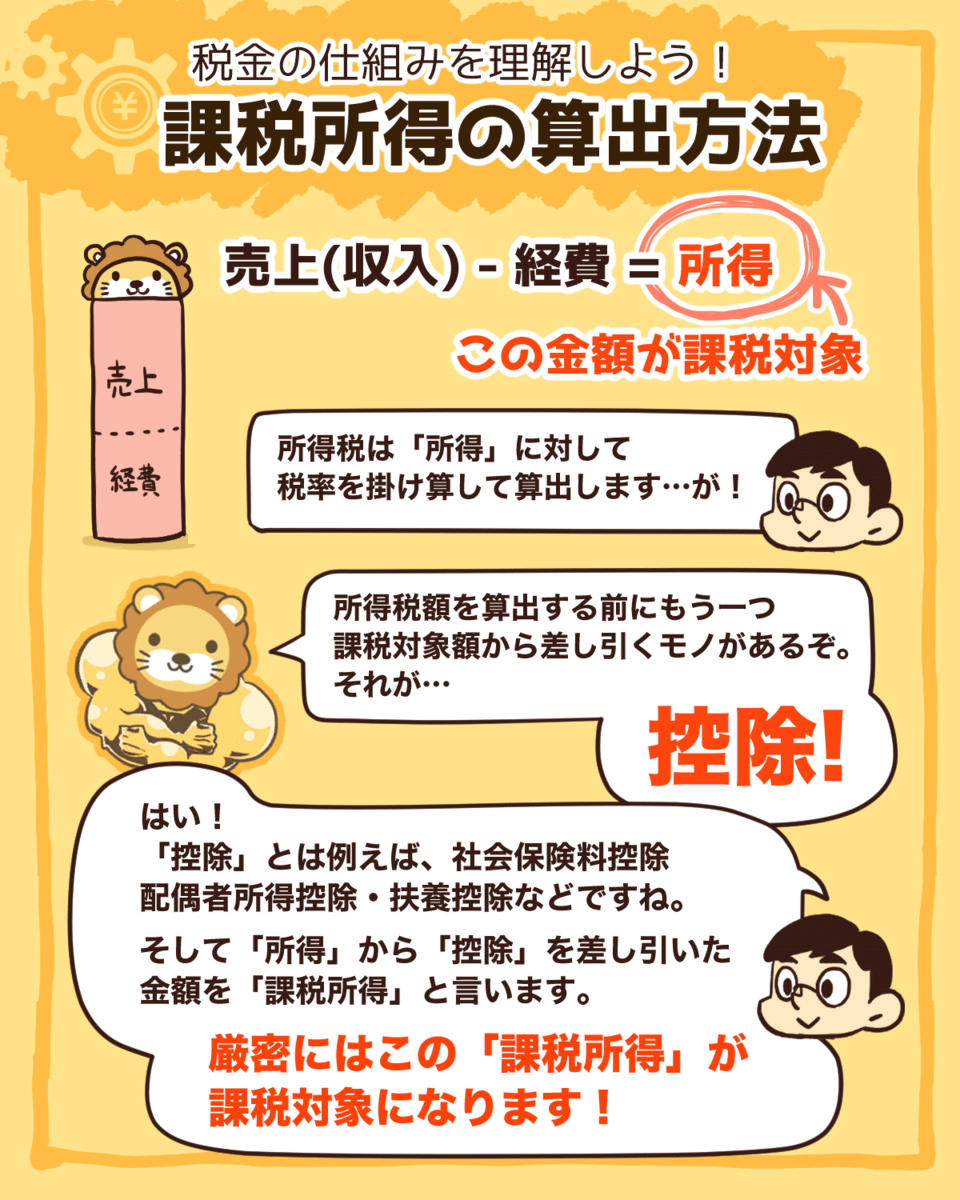

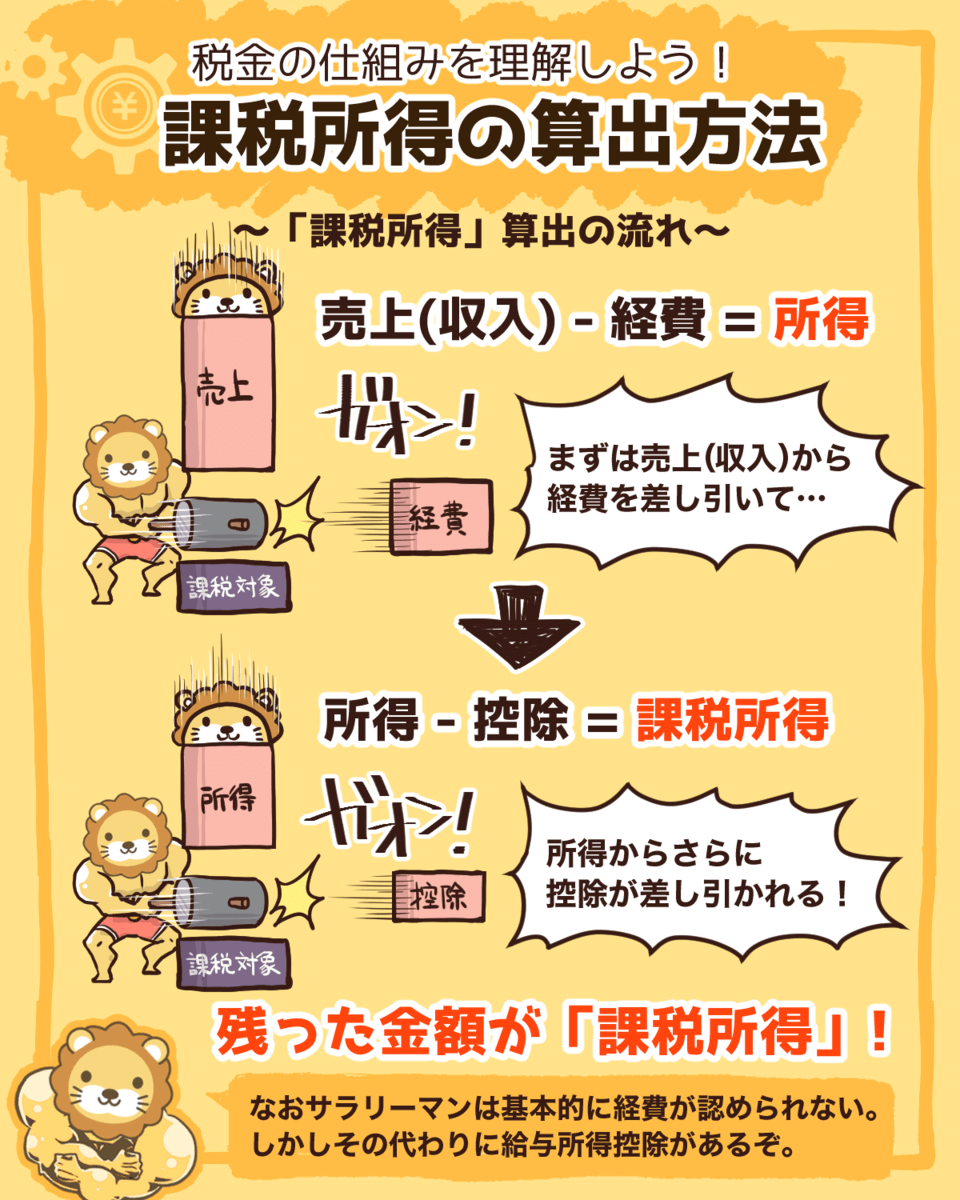

ここで大切なポイントは、所得税と住民税ともに、年収ではなく課税所得に対してかかるということです。

会社員の年収と課税所得の違いは以下の通りです。

- 年収:会社から受け取る給与やボーナスなどの合計

- 課税所得:年収から控除を差し引いた金額

年収に対して直接税金をかけないのは、様々な経済事情を考慮して、税金が多くなりすぎないように調整するためです。

そんな税金の調整に使われるものの1つが控除です。

例えば一定額を超えた医療費を支払った場合は、医療費控除を受けられます。

一方で、個人事業主の課税所得は会社員と違い、控除のほか経費も差し引いて算出されます。

経費とは仕事に必要な支出のことで、パソコンやスマホの代金も仕事で使うなら経費にできます。

会社員と自営業者の課税所得の算出方法をまとめると以下の通りです。

※会社員は経費が認められない代わりに、給与所得控除があります。

▼図解:課税所得の算出方法

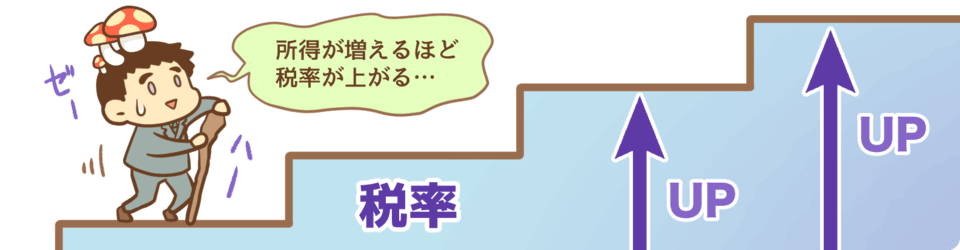

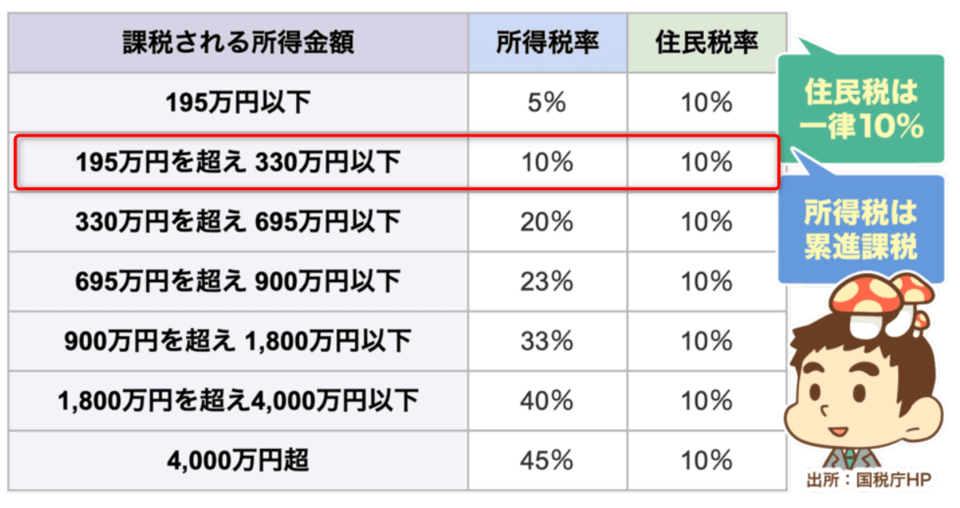

そして、所得税と住民税は、課税所得に対して定められた税率を掛けて算出されます。

- 所得税:5%~45%

- 住民税:一律10%

住民税は一律10%ですが、所得税は課税所得に応じて上がっていく累進課税なので、所得が増えれば税負担も増えていきます。

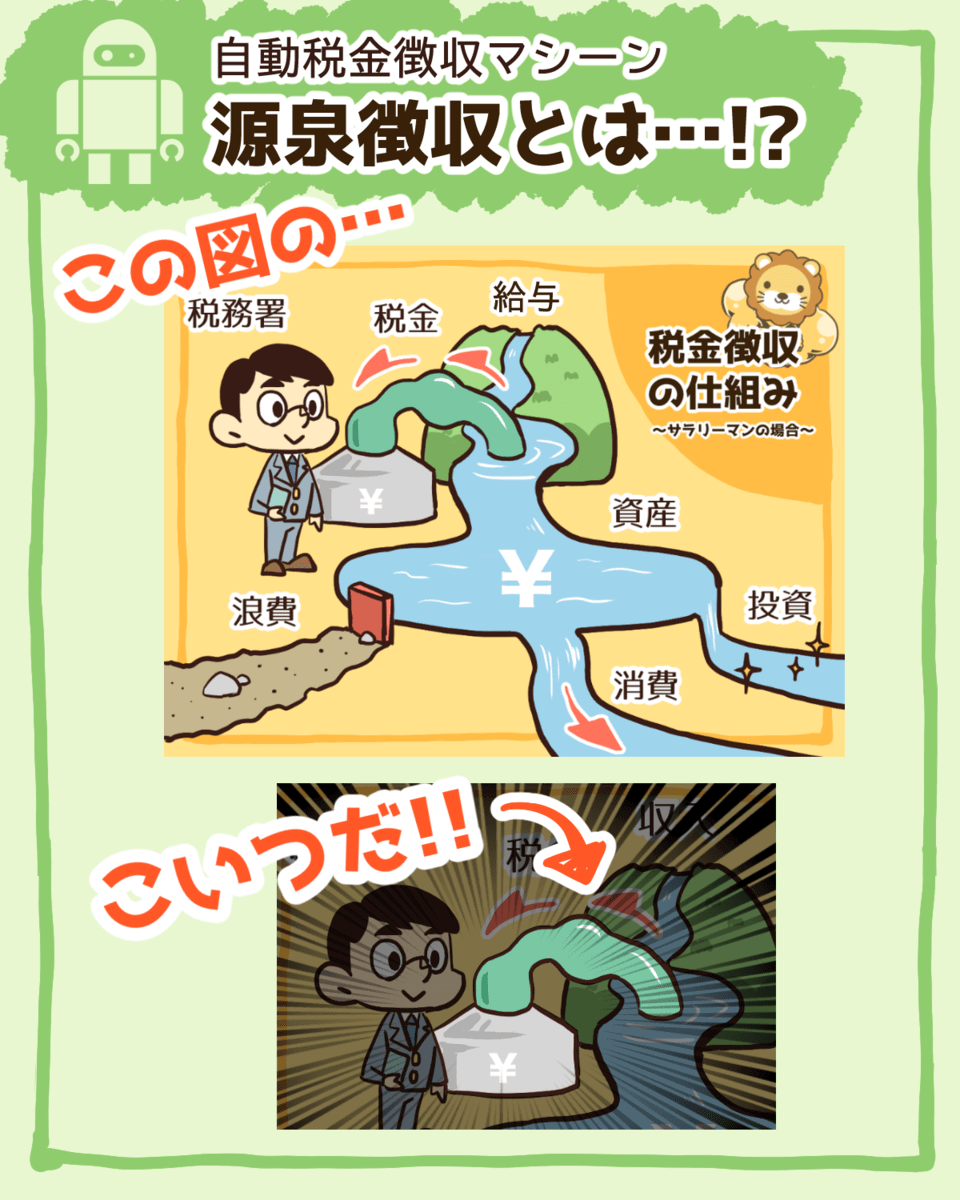

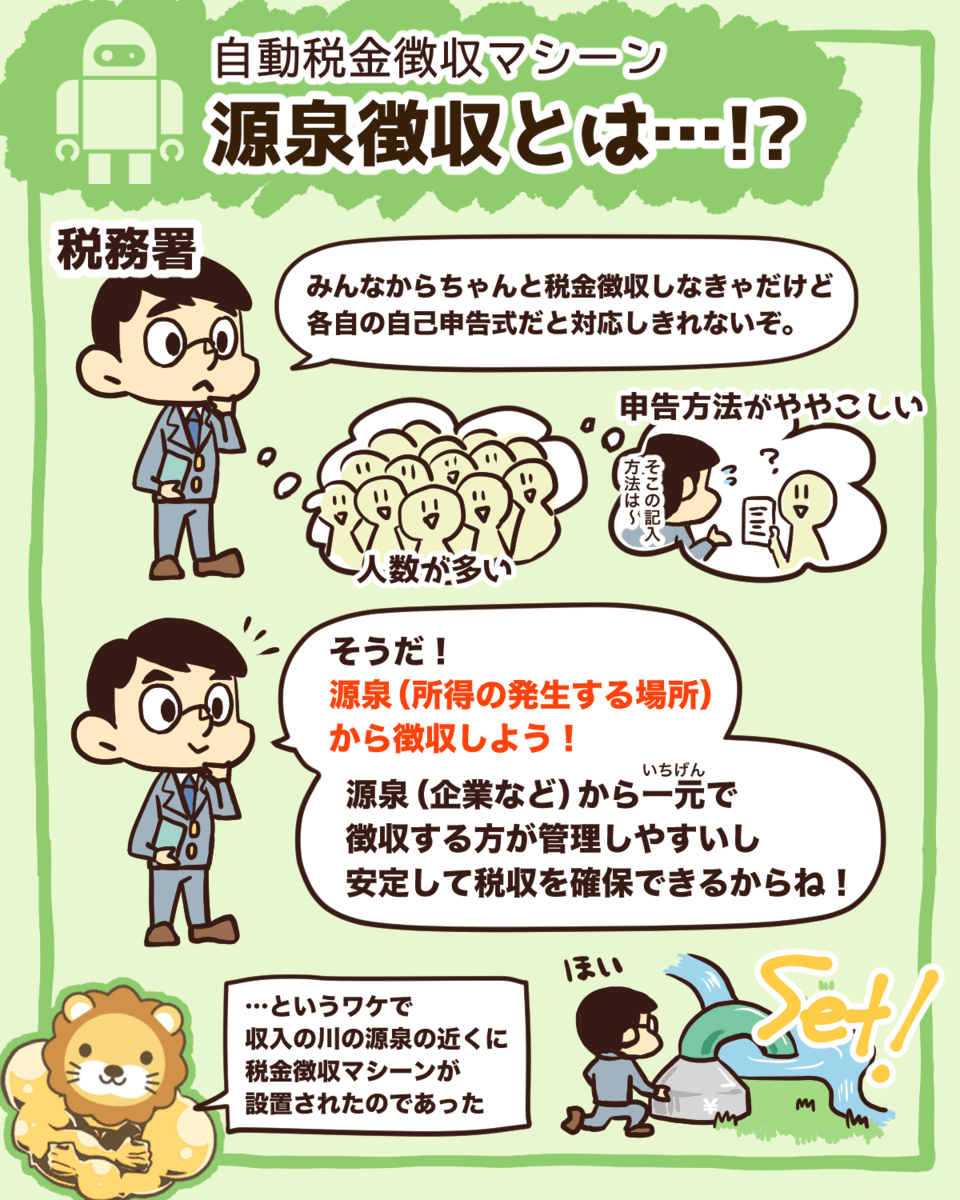

ちなみに会社員の場合、所得税と住民税は給与から天引きされます。

所得税の天引きを源泉徴収、住民税の天引きを特別徴収と言います。

▼図解:源泉徴収とは

社会保険の基礎知識

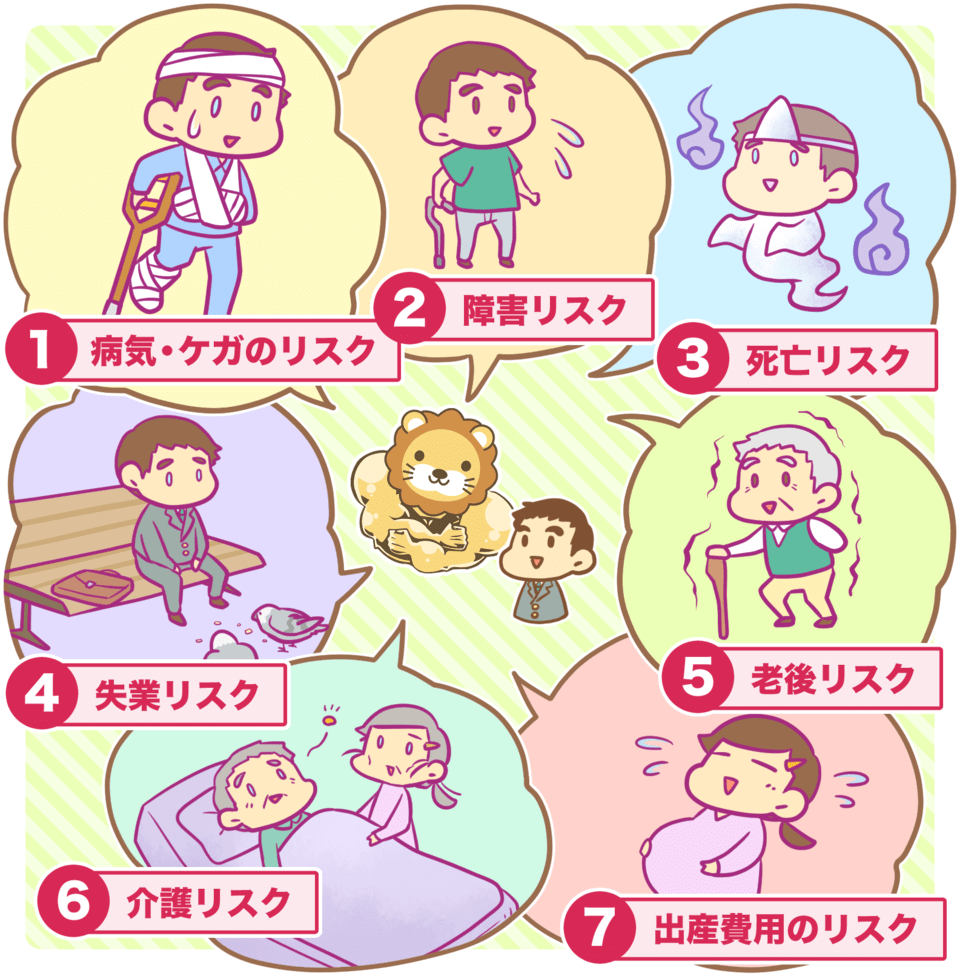

社会保険とは、国民の生活を守るために病気や老後などのリスクに備える社会保障のことです。

社会保険で備えられる主なリスクは以下の7つです。

- 病気・ケガのリスク

- 障害リスク

- 死亡リスク

- 失業リスク

- 老後リスク

- 介護リスク

- 出産費用のリスク

日本は国民皆保険(こくみんかいほけん)の国なので、誰もが社会保険によって上記のリスクに対して最低限の保障が受けられます。

そのため、さまざまなリスクに備えるには、基本的には社会保険を活用します。

社会保険でカバーできない部分は民間保険で補うのが良いでしょう。

社会保険には狭い意味(狭義の社会保険)と広い意味(広義の社会保険)があるのも、覚えてほしいポイントの一つです。

狭義の意味での社会保険の範囲

→ 医療保険 + 年金保険 + 介護保険

→ 狭義の意味での社会保険 + 労働保険(雇用保険 + 労災保険)

このように、社会保険と言っても広義の意味と狭義の意味で何を示しているのかが変わります。

また、会社員と自営業者では加入する社会保険や内容が異なります。

それぞれの違いをまとめると、以下の通りです。

| 会社員 | 自営業者 | |

| 医療保険 | 健康保険 | 国民健康保険 |

| 年金保険 | 厚生年金 + 国民年金 | 国民年金 |

| 労働保険 | 雇用保険 + 労災保険 | なし |

| 扶養制度 | あり | なし |

| 保険料の基準 | 標準報酬月額 (4月~6月の平均給与額) |

前年度の課税所得 |

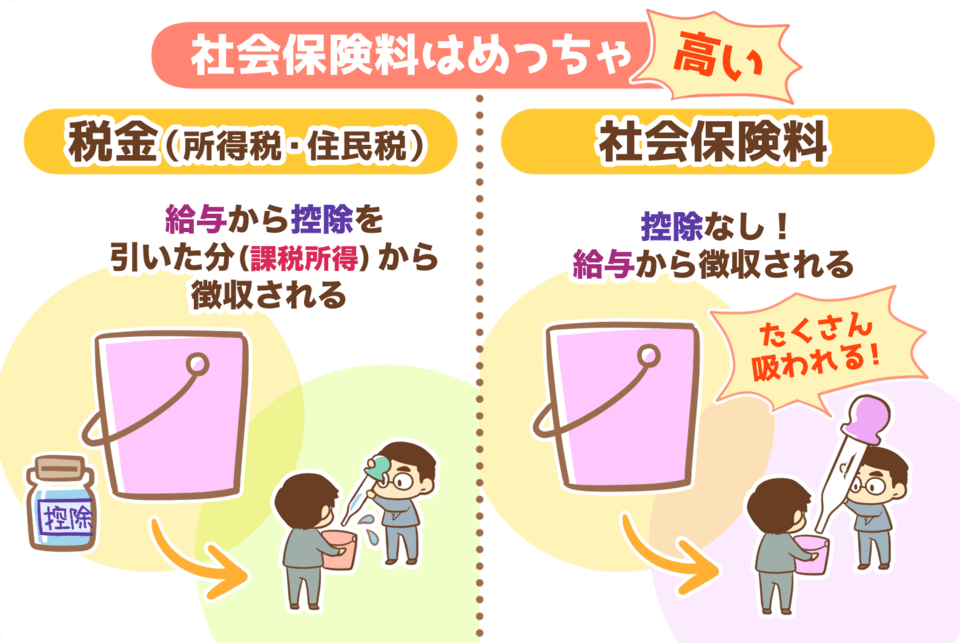

さて、会社員の場合、社会保険料は税金と同じく給与から天引きされています。

会社員が加入する社会保険の税率は以下の通りです。

- 健康保険:9.84%(会社が半分負担)

- 厚生年金:18.3%(会社が半分負担)

- 労災保険:0.3%(会社が全額負担)

- 雇用保険:0.9%(会社が一部負担)

- 介護保険:1.8%(会社が半分負担)

※業種などによって税率は変わりますが、おおよそ上記の数値が目安になります。

会社員が納める社会保険料は標準報酬月額(4月~6月の平均給与額)の約30%となり、非常に高いです。

会社が社員の社会保険料を約半分負担してくれているため、実際の負担は15%程度ですが、それでも決して負担が軽いとは言えません。

ここまで、社会保険の基礎知識を解説しました。

さらに詳しく知りたい方はぜひ以下の記事を参考にしてください。

税金上の扶養

まずは税金上の扶養を解説します。

冒頭でも伝えたように、今回の記事では妻が夫の扶養内で働く場合を想定しています。

税金上の扶養とは、妻の所得が「ある金額」より低い場合、夫の所得に控除が適用されることです。

適用される控除には配偶者控除と配偶者特別控除の2つがあります。

まず、税金が年収ではなく課税所得にかかるということは、先ほど解説した通りです。

※会社員は経費が認められない代わりに、給与所得控除があります。

配偶者控除や配偶者特別控除を適用すると、課税所得が低くなるため、夫の所得税と住民税が安くなります。

つまり、税金上の扶養では、扶養する側の夫が得をします。

配偶者控除と配偶者特別控除の内容と、控除額は以下の通りです。

→ 控除額:38万円

→ 控除額:38万円(妻の年収が150万円以下)~ 3万円(妻の年収が201万円未満)

配偶者控除が適用される年収103万円を超えたとしても、配偶者特別控除が適用されるため、年収150万円までなら配偶者控除と同じ38万円の控除を受けられます。

つまり、税金上の扶養では年収150万円までなら満額の控除が受けられるというワケです。

このように配偶者控除の適用を外れても、配偶者特別控除により税負担が急激に増えないよう配慮された仕組みになっています。

ただし、配偶者控除と配偶者特別控除の金額は、夫の収入によっても変わってきます。

夫の所得金額が多いほど控除額が少なくなり、夫の所得金額が1,000万円(給与収入で1,195万円)を超えると控除を受けれません。

| 夫の所得金額 | 配偶者控除の金額 | 配偶者特別控除の金額 |

| 900万円以下 (給与収入:1,095万円以下) |

38万円 | 38万円~3万円 |

| 950万円以下 (給与収入:1,145万円以下) |

26万円 | 26万円~2万円 |

| 1,000万円以下 (給与収入:1,195万円以下) |

13万円 |

13万円~1万円 |

| 1,000万円超 (給与収入:1,195万円超) |

0円 | 0円 |

社会保険上の扶養

社会保険上の扶養とは、妻が夫の加入している社会保険(健康保険・厚生年金)の被扶養者になることです。

社会保険上の扶養に入れば、妻は夫と同じ社会保険に加入することになるので、自分で社会保険料を納める必要はありません。

つまり、社会保険上の扶養では妻が得します。

なお、妻が扶養に入っても、夫の社会保険料の負担は上がりません。

妻が社会保険の扶養に入れる条件は、妻の年収が130万円未満であることです。

ただし以下の勤務条件をすべて満たした場合、年収106万円以上になると勤務先の社会保険への加入義務が発生するため、妻も自分で保険料を払うことになります。

妻が自身の勤務先で社会保険に加入すれば、夫の社会保険の扶養から外れてしまうのです。

- 労働時間が週20時間以上

- 1カ月の賃金が8.8万円(年収106万円)以上

- 勤務期間が1年以上の見込み

- 勤務先の従業員数(厚生年金の被保険者数)が501人以上

- 学生ではない

皆さんの中には社会保険の加入条件の中に「1カ月の賃金が8万8,000円以上」とあるため、「1カ月でも8万8,000円を超えれば社会保険に加入する必要があるのでは」と思う人もいるかもしれません。

しかし、1年のうち1カ月だけ8万8,000円以上になっても、その時点ですぐに社会保険に加入する必要はありません。

また以下の収入は、社会保険の加入条件に含まれませんので、安心してください。

- 休日の割増賃金

- ボーナス

- 通勤手当

- 結婚手当などの臨時手当

- 精皆勤手当

- 家族手当

(出典:シェアーズカフェ・オンライン『パートの社会保険、新しく発生した「106万円の壁」をめぐる3つの誤解(加藤梨里 ファイナンシャルプランナー)』より )

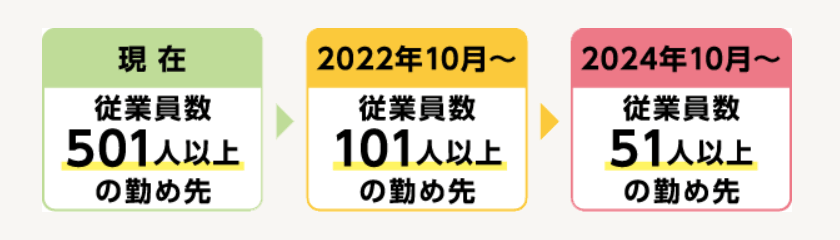

今後気をつけないといけないのは、2020年6月5日に公布された年金制度改正法により、社会保険の加入要件が変更されたことです。

加入要件の変更内容を表でまとめると以下の通りです。

| 現在 | 2022年10月~ | 2024年10月~ | |

| 従業員数 | 501人以上 | 101人以上 | 51人以上 |

| 勤務期間 | 1年以上の見込み | 2カ月以上の見込み | 変更なし |

配偶者の扶養に入ることで得する金額

実際に配偶者の扶養で、どのくらいの金額が得するのか気になる人も多いでしょう。

税金上の扶養では、配偶者控除(あるいは配偶者特別控除)の金額に税率をかけた分の税金が安くなります。

例えば、もし妻の収入が103万円以下の場合、夫が受ける配偶者控除の金額は所得税で38万円、住民税で33万円です。

所得税率は課税所得によって変わりますので、もし夫の課税所得が300万円の場合、所得税率は10%になります。

一方、住民税率は課税所得に関係なく一律10%です。

この場合、配偶者控除が適用されて安くなる税金の金額は、以下の通りです。

- 所得税:38万円 × 10% = 3万8,000円

- 住民税:33万円 × 10% = 3万3,000円

→ 合計:7万1,000円

所得税は課税所得に応じて税率が変わるので、安くなる税金の金額も変わってきます。

そして、社会保険上の扶養では、妻の健康保険と年金の負担が0円になります。

もし妻が務め先で社会保険に加入した場合、妻の収入から約15%の社会保険料を支払うため、その金額分が得すると言えるでしょう。

関連動画

配偶者の扶養内で働く最適なパート年収

結論として、扶養範囲内で働くとき一番お得な年収は、社会保険の扶養が受けられる130万円未満です。

なぜなら、年収130万円に達してしまうと一気に社会保険料の負担が増えてしまうからです。

一方、税金上の扶養では配偶者特別控除があるため、配偶者控除が適用される103万円を超えても一気に負担が増えることはありません。

なぜなら、妻の年収が150万円までなら配偶者控除と同じ金額の控除を受けられますし、控除額は減りますが年収201万円までなら、夫は控除を受けられるからです。

そのため、税金上の扶養を気にして無理に収入を抑える必要はないでしょう。

まとめ:目的に合った稼ぎ方を選ぼう

今回の記事では、主婦が扶養範囲内で働く場合の一番お得な年収に関して解説しました。

配偶者の扶養には「税金上の扶養」と「社会保険上の扶養」があります。

税金上の扶養:妻の所得が低い場合、夫の所得から一定の金額が控除される。

- 配偶者控除と配偶者特別控除が適用され、夫の所得税と住民税が安くなる。

→ 夫が得する。

- 配偶者控除の適用条件:妻の年収が103万円以下

- 配偶者特別控除の適用条件:妻の年収が103万円超~201万円未満

注意点:夫の年収が1,195万円以上の場合は、控除が適用されない。

社会保険上の扶養:妻が夫の加入している社会保険(健康保険・厚生年金)の被扶養者になる。

- 妻は社会保険料を支払わず、社会保険に入れる。

→ 妻が得する。

- 適用条件:妻の年収が130万円未満

注意点:一定の条件下で妻の年収が106万円以上になると、妻も社会保険への加入義務が発生する。

結論として、主婦が扶養の範囲内で働く場合の一番お得な年収は、社会保険上の扶養が適用される130万円未満です。

ただし社会保険上の扶養は、夫が扶養制度のある健康保険、厚生年金に加入していることが前提です。

税金や社会保険は、わざと複雑に作られているといっても過言ではないくらい複雑です。

そのため、今回の内容を難しく感じた人も多いかもしれませんが、以下の2つのポイントさえ覚えておけば大丈夫です。

扶養には「税金上の扶養」と「社会保険上の扶養」がある。

パートの範囲内で稼ぐ場合は、130万円未満が一番お得になる。

妻が扶養に入れば、夫の税金が安くなったり社会保険料の負担もなくなったりするので、その分得します。

しかし税金や社会保険料のみを考えて、妻が稼がないのは木を見て森を見ずとも言えるでしょう。

なぜなら、妻が扶養に入らず稼ぐメリットもたくさんあるからです。

- 収入源が増えることで収入が安定し、世帯収入も増える。

- ケガや病気で働けない時には、社会保険の傷病手当金を受給できる。

- 失業した時には、雇用保険の失業給付金が受給できる。

もし個人事業で稼げるようになれば、税金のコントロールも可能になってきます。

関連動画

扶養の範囲内で効率よく稼ぐことも大切ですが、リベ大ではすべての人に「稼ぐ力」をつけてほしいと考えています。

なぜなら、「稼ぐ力」をつければつけるほど、経済的自由に近づけるからです。

▼図解:稼ぐ力

夫婦2人で「稼ぐ力」を伸ばせば、さらに経済的自由へのゴールまで加速できるでしょう。

もし、「扶養内にとどまらずに、自分の力で稼げるようになりたい!」という人は、リベ大がおすすめしている副業からチャレンジしてみましょう。

家事や子育てで忙しい主婦の方も時間と場所の融通が利くものも多いので、おすすめです。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

様々な副業に挑戦する中で、不安になったり相談したいことが出てきたりするかもしれません。

その時にはぜひリベ大のオンラインコミュニティ「リベシティ」に来てください。

リベシティには以下のようなチャットルームがあるので、困ったことがあればいつでも先輩や仲間に相談できます。

- せどり部

- ブログ・アフィリエイト部

- プログラミング部

- Webデザイン部

- ハンドメイド部

- YouTuber部

人によって理想の生き方はそれぞれです。

「私はそこまで働く気も稼ぐ気もないから、夫の扶養に入って得したい」という人は、今回の記事を参考に、扶養に入る最大限のメリットを得てください。

「私にも大きく稼げる可能性があるなら、挑戦してみたい!」という人は、扶養のことは気にせず、稼ぐことに注力しましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「扶養を気にせず稼げるようになりたい!」という人に読んでほしい記事はこちら!