こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

リベ大の「お金のニュース」でも取り上げたように、2021年4月に介護保険料の全国平均が初の6,000円台を突破し、20年で倍額となりました。

保険料が上がった影響もあってか、介護保険や民間の介護保険に関する質問も多く寄せられます。

「介護保険料を安くする方法は無いですか?」

「民間の介護保険に入っておいた方がいいですか?」

僕はまだ介護保険料を払ってないから、正直よく分からないなぁ…。

少子高齢化が進む日本では、社会保険や税金の負担は増えていく一方です。

- 社会保険料の増加

→ 健康保険組合の加入者は、10年間で1人あたり平均で約13万円保険料が増加。(出典:日本経済新聞「健保組合、従業員に二重苦 半数は負担割合上昇」)

- 介護保険料の増加

→ 20年間で負担金額の平均は約2倍に。 - 給与所得控除の縮小

→ 2020年1月から、一部の高所得者に対する所得税の実質的な増税。 - 消費税の増税

→ 2019年10月に標準税率が8%から10%へ。

介護保険については、支払い始めるのが40歳からということもあり、そもそもよく分かっていない人もいるかもしれません。

また、介護費用に備える手段として、民間の介護保険を検討している人も多いでしょう。

そこで、今回は以下の2つを解説します。

- 介護保険の基本

- 介護保険のよくあるQ&A

今回の記事を読めば、介護保険に関する重要トピックを抑えられ、介護費用への備え方が分かるでしょう。

よくあるQ&Aでは、民間の介護保険をおすすめしない理由も解説しています。

目次

解説動画:【無対策はヤバイ】介護保険の基礎&民間保険の必要性について解説

このブログの内容は、以下の動画でも解説しています!

介護保険とは

介護保険制度の概要

そもそも介護保険とは、介護が必要な人が介護サービスを利用したときに、費用の自己負担が原則1〜3割で済む公的保険です。

でも、実際どれくらい使われてるの?

厚生労働省の調査によると、2021年4月末時点の要介護認定者数は以下の通りです。

- 要介護認定者数:684.2万人

→ 男性:217.0万人

→ 女性:467.2万人 - 第一号被保険者に対する65歳以上の認定者数の割合:約18.7%

(出典:厚生労働省 「介護保険事業状況報告(暫定)令和3年4月分 結果の概要」)

第一号被保険者については後述しますが、65歳以上の約5人に1人は、要介護認定を受けています。

では、介護保険をもう少し詳しく理解するために、下記の3要素を確認していきましょう。

- ①登場人物と仕組み

- ②保険料

- ③財源

知っておくべき介護保険の3つの要素

要素①:登場人物と仕組み

まずは、介護保険の登場人物と仕組みを確認しましょう。

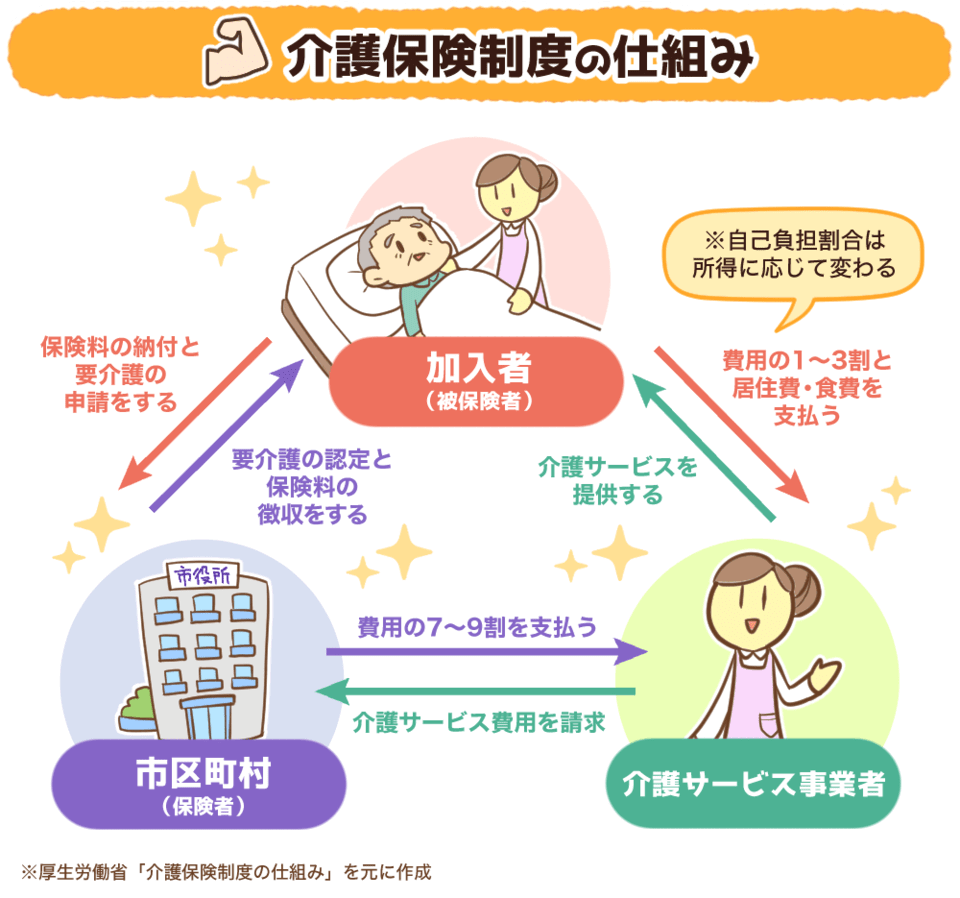

▼図解:介護保険制度の仕組み

- 加入者(被保険者)

- 市区町村(保険者)

- 介護サービス提供事業者

まず、加入者は介護が必要な状態になったら、市区町村から要介護認定を受けます。

認定を受けた後、サービス提供事業者の介護サービスを利用します。

もしくは、介護のために手すりやバリアフリーの工事など住宅の改修を行うこともあるでしょう。

上記のような介護サービスを受けたり、介護のために住宅改修を行ったりした際、皆さんの負担を支えてくれるのが介護保険です。

詳しくはお住まいの市区町村で確認してください^^

市区町村は、介護保険料の徴収や要介護認定を行うほか、皆さんが利用したサービス提供事業者の請求に応じて、費用の7〜9割を支払います。

例えばヘルパーさんに以下のような手伝いをお願いして、サービス料がかかったとします。

- 掃除、洗濯

- 買い物、お出かけ

- 料理、食事

- 入浴

すると、皆さんの支払いは費用の1〜3割で済み、残りの9〜7割は市区町村が支払ってくれるのです。

負担割合は所得額に応じて異なりますが、仮に1割だとすると支払い例は以下の通りです。

- サービス料の合計:50,000円

- 自己負担分:5,000円(1割)

- 市区町村:45,000円(9割)

介護保険のイメージは、40歳以上の人が介護保険料を毎月納付して、介護が必要になったときのために支え合うものです。

利用者は年齢によって、2つのグループに分けられます。

- 第1号被保険者:65歳以上

- 第2号被保険者:40〜64歳

第1号被保険者である65歳以上の人は、介護保険料を納付しつつ、要介護状態になったときは介護保険サービスを利用できます。

第2号被保険者である40歳から64歳の人は、介護保険料を支払って65歳以上をサポートします。

どちらのグループも保険料の納付義務がありますが、介護保険サービスを利用できるのは原則として第1号被保険者である65歳以上の人だけです。

第2号被保険者である40〜64歳の人は、基本的に介護保険サービスを受けられないのですが、特定疾病と呼ばれる疾病のどれかに罹患した場合は使えます。

介護保険の概要をまとめると、以下の通りです。

- 40歳になると、介護保険の被保険者になる。

- 65歳になるまでは、コツコツと保険料を納める。

- 65歳を過ぎ、要介護状態だと認定されたら、介護保険の恩恵を受けられる。

→ ただし、40〜64歳でも例外はある。 - 介護サービス利用時の負担額は1〜3割で済む。

→ 現金が給付される訳ではない。

要素②:保険料

次は、介護保険料についてです。

介護保険料は「標準報酬月額 × 介護保険料率」で算出されます。

標準報酬月額とは、おおまかにいうと4月から6月の給与の平均です。

その平均額に保険料率を掛けると、介護保険料が計算できます。

介護保険料の徴収は健康保険や厚生年金と同じ仕組みで、給与から天引きになっています。

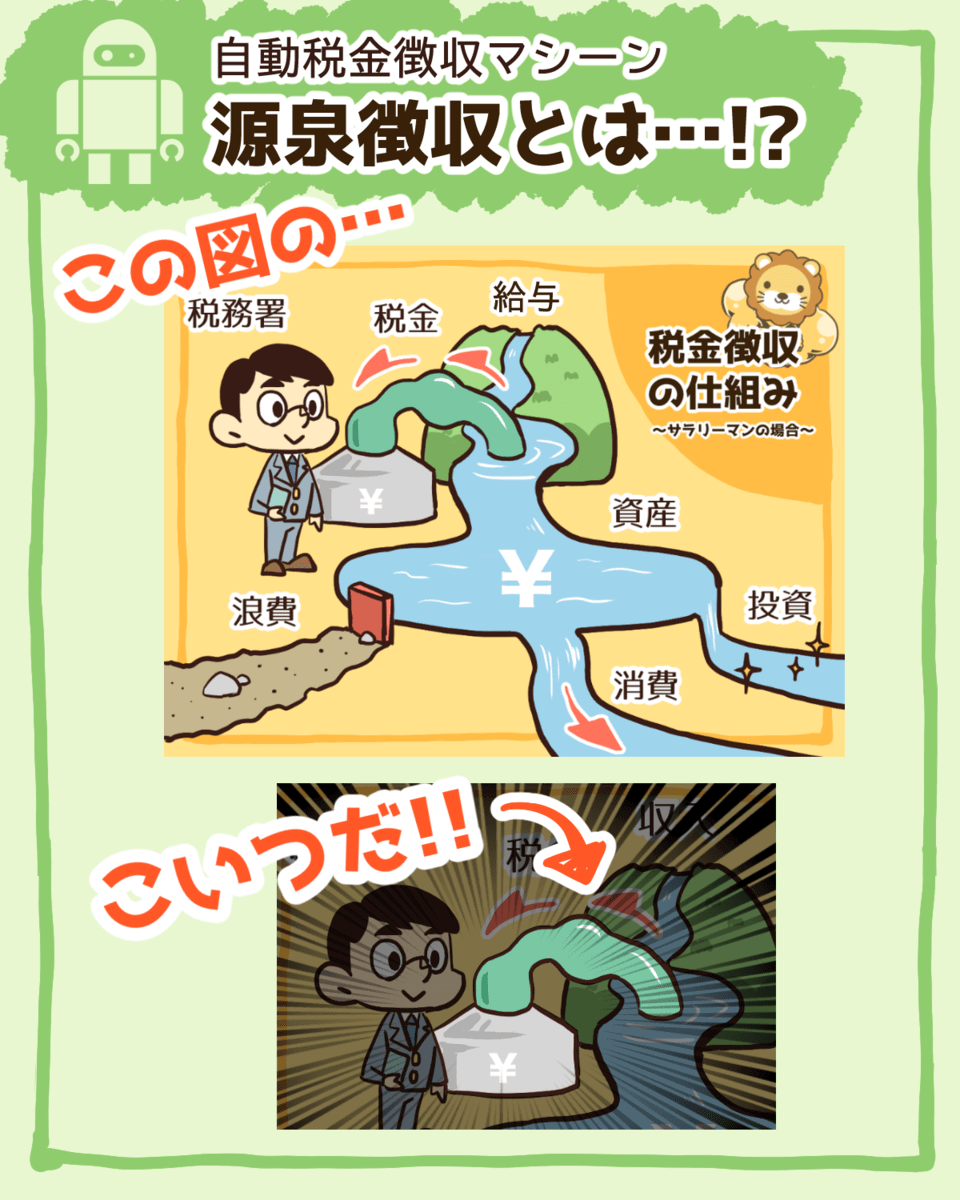

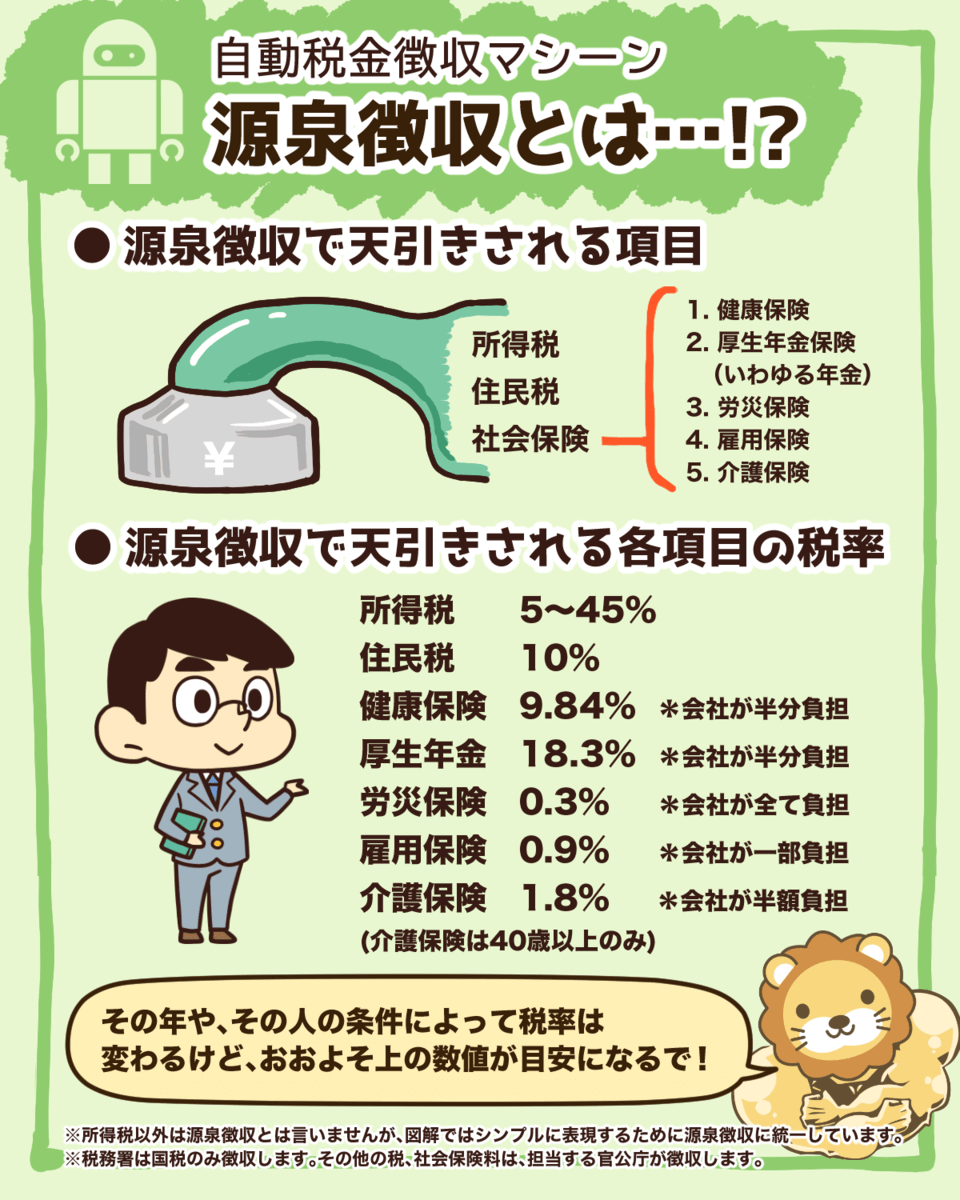

▼図解:源泉徴収とは

会社員の場合、健康保険や厚生年金と同じように介護保険料も会社が半分負担します。

つまり、上の図の例でいうと天引きされる保険料率は1.8%ですが、会社が半額負担するので皆さんが支払うのは半分の0.9%です。

社会保険の仕組みをもっと詳しく知りたい人は、以下の記事を読んでみてください。

また、国民健康保険に加入している個人事業主やフリーランスは、毎年払う国民健康保険料の中に介護納付金も含まれています。

そして介護保険料率は、どこの健康保険に加入しているかで異なります。

- 大企業の健康保険組合

- 協会けんぽ

- 国民健康保険

ちなみに、令和3年度の協会けんぽの介護保険料率は全国一律で1.8%です。

協会けんぽの場合だと、介護保険料の自己負担額は月給30万円の人で月2,700円ほどになります。

また、大企業の健康保険組合は、2021年の介護保険料率の平均が前年比0.09ポイント増の1.77%になったと発表しています。(出典:JOINT「大企業の健保組合、介護保険料の負担増す 1人あたり年約3千円」)

サラリーマンはゴルゴ13のターゲットみたいなもんだね。

要素③:財源

最後は、財源についてです。

皆さんが介護サービスを使っても、自己負担は原則1〜3割で済みます。

では、残りの7〜9割は一体どこから出ているのか見てみましょう。

介護保険の財源は保険料が50%、税金が50%です。

被保険者から集める保険料だけでは賄いきれないので、以下のように色々な所からお金を持ってきてカバーしています。

- 国の税金:25%

- 県の税金:12.5%

- 市の税金:12.5%

介護保険についての基礎知識まとめ

まず、介護保険の登場人物は加入者と市区町村と介護サービス提供事業者です。

- 加入者(被保険者):40歳から保険料を納付し、原則65歳以降に給付を受ける。

- 市区町村(保険者):保険料の徴収や、要介護認定をする。

- 介護サービス提供事業者:介護サービスを利用者に提供する。

原則65歳以上の加入者が要介護認定されたら、1〜3割負担で介護サービスを受けられます。

そして、保険料率は「標準報酬月額 × 介護保険料率」で決まります。

標準報酬月額とは、おおよそ4月から6月までの給与の平均額だと覚えておきましょう。

介護保険料率はおおむね1.8%ですが、会社と折半するので会社員の人が支払う金額はその半分で済みます。

また、財源は保険料だけでは足りないので、保険料50%と税金50%で賄っています。

介護保険に関するQ&A

介護保険の基礎を押さえた上で、介護保険に関する4つの質問に回答していきます。

質問①:介護保険料率ってそんなに高いようには見えないけど…

介護保険料率は、協会けんぽの場合だと1.8%です(2021年8月現在)。

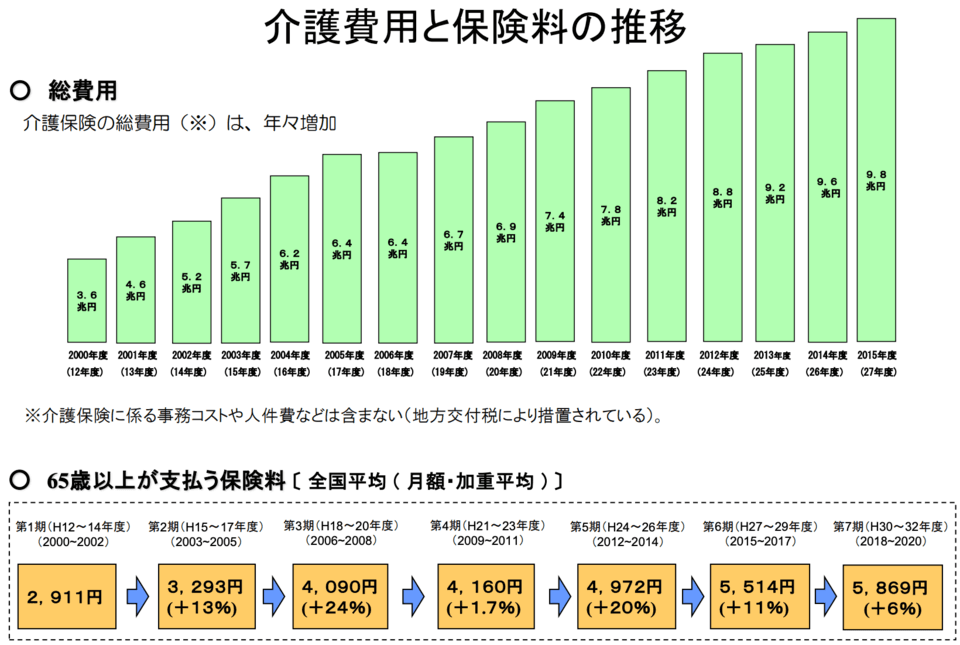

確かに数字だけを見ればあまり高いとは思わないかもしれませんが、伸び率に注目してみましょう。

- 2000年:2,911円

- 2020年:5,869円

たった20年で、介護保険料は約2倍の金額になっています。

今後も少子高齢化が進むことを考慮すると、保険料率は伸び続けるでしょう。

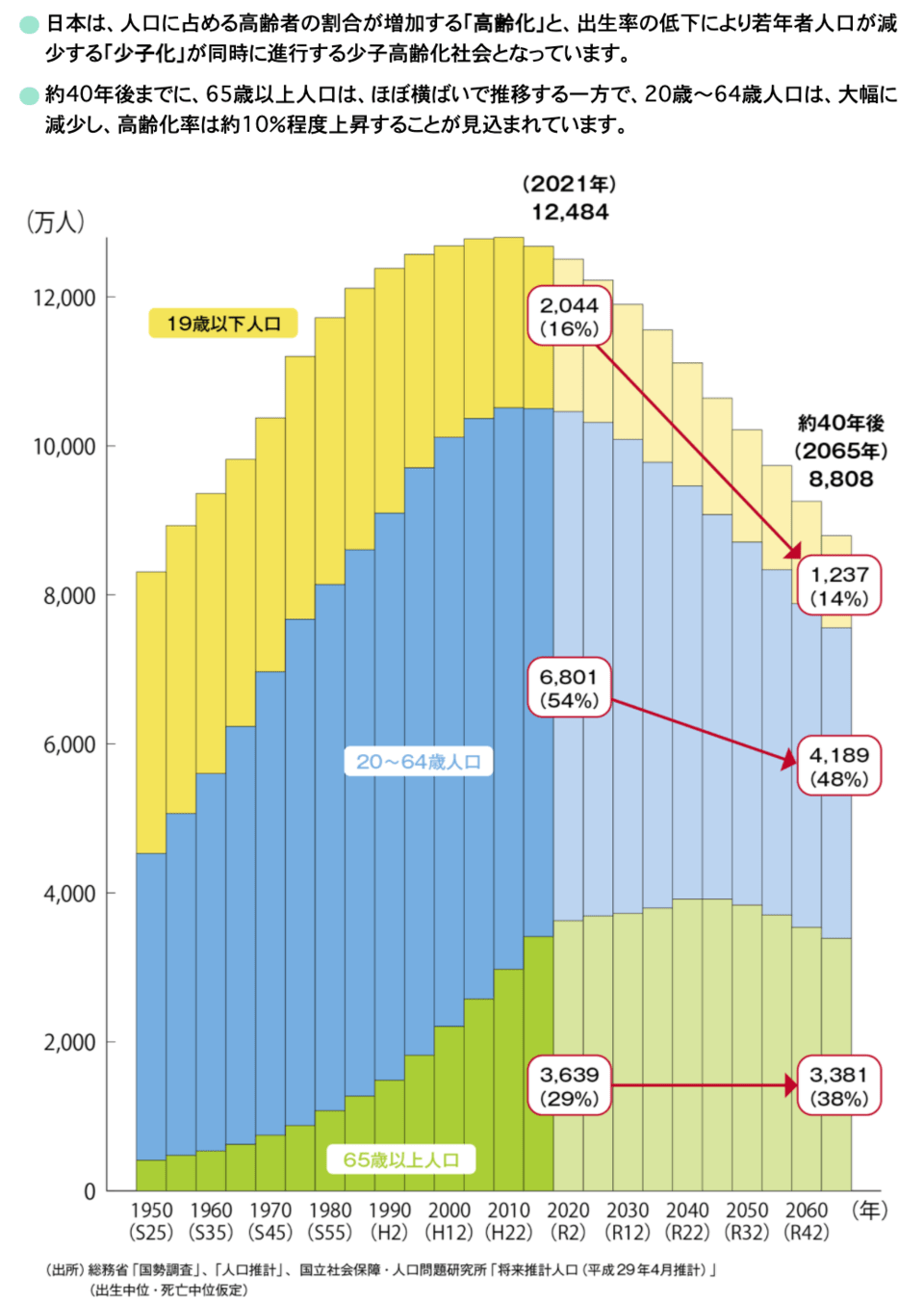

なお、日本の人口は2065年までの約40年で、以下のように変化していくと予想されています。

2065年には、65歳以上の高齢者は現在の29%から38%になる見込みです。

高齢者の数自体は減るかもしれませんが、高齢者を支える現役世代の人数も約2,600万人減るといわれています。

質問②:介護保険料を安くする方法はないでしょうか?

社会保険料と同じように、会社員である限り、基本的に介護保険料を安くする方法はありません。

給与から天引きされる税金や、社会保険料の仕組みをおさらいしましょう。

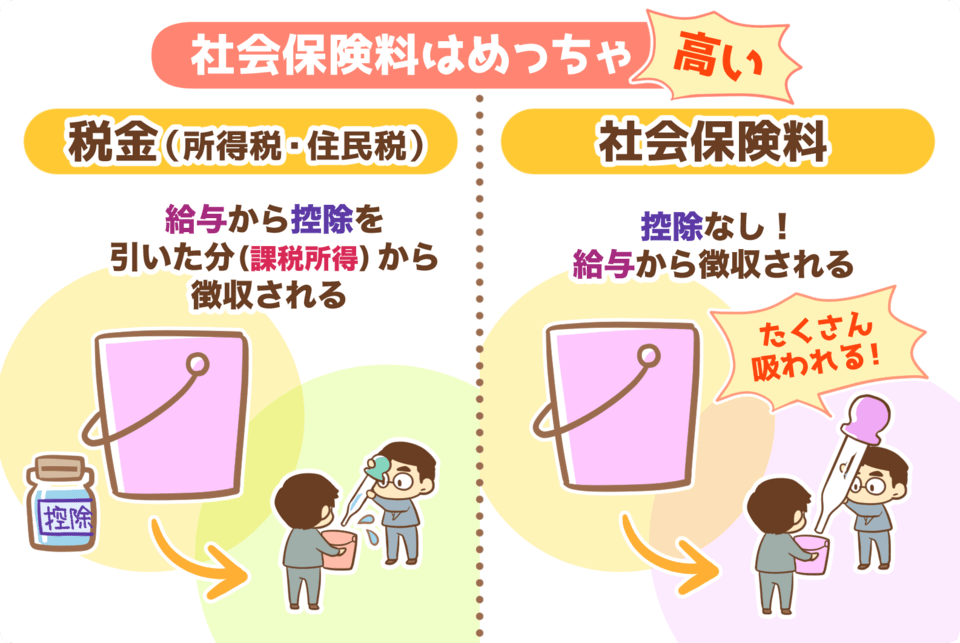

税金はある程度コントロールが可能

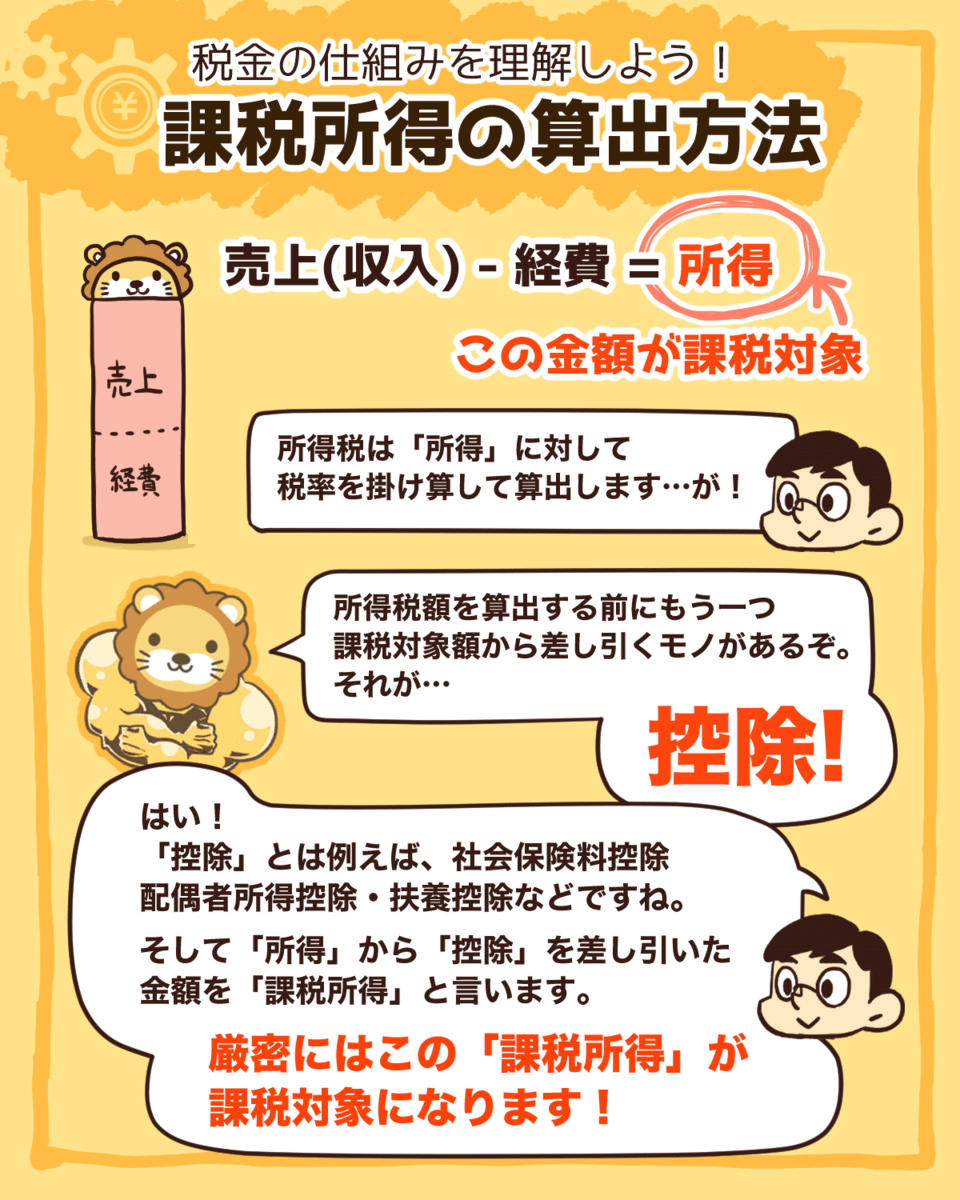

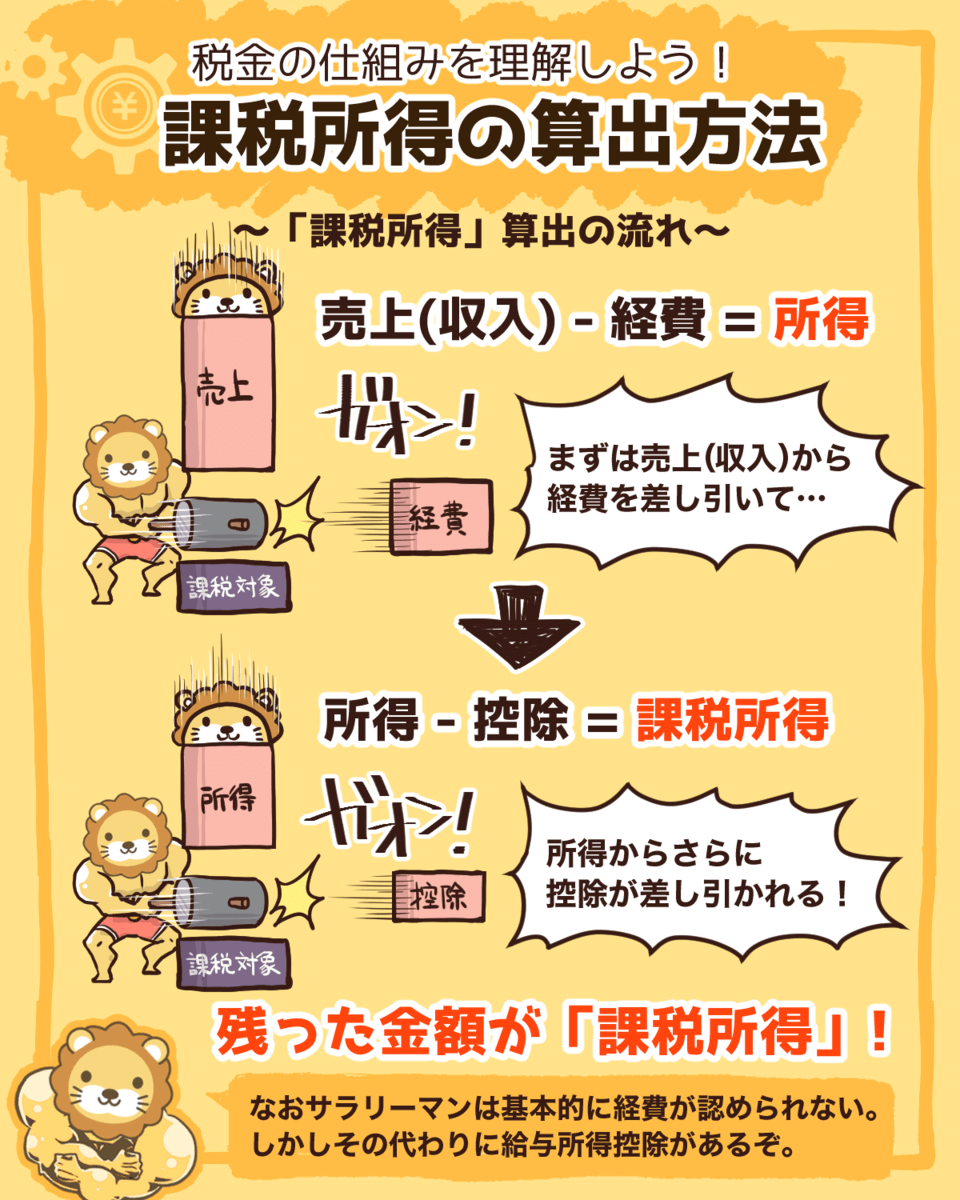

住民税や所得税などの税金は、課税所得に対してかかるものです。

▼図解:課税所得の算出方法

- 売上(収入)ー 経費 = 所得

- 所得 ー 控除 = 課税所得

→ 課税所得 = 売上(収入)ー 経費 ー 控除

個人事業主の場合は経費が使えますが、会社員の場合は基本的に経費は認められていません。

そのため、会社員なら「課税所得 = 給与 ー 控除」と簡単に考えても良いでしょう。

つまり、控除を増やすことで課税所得を減らせば、税金の負担も下げられるのです。

社会保険料はコントロールができない

ところが社会保険料は、税金のようにはいきません。

なぜなら社会保険料は課税所得に対してかかるのではなく、標準報酬月額、すなわち4月から6月の平均の給与に対してかかってくるからです。

控除を増やしても社会保険料は減らせないため、仕組み上、給与を減らさない限り会社員が社会保険料を安くするのは難しいです。

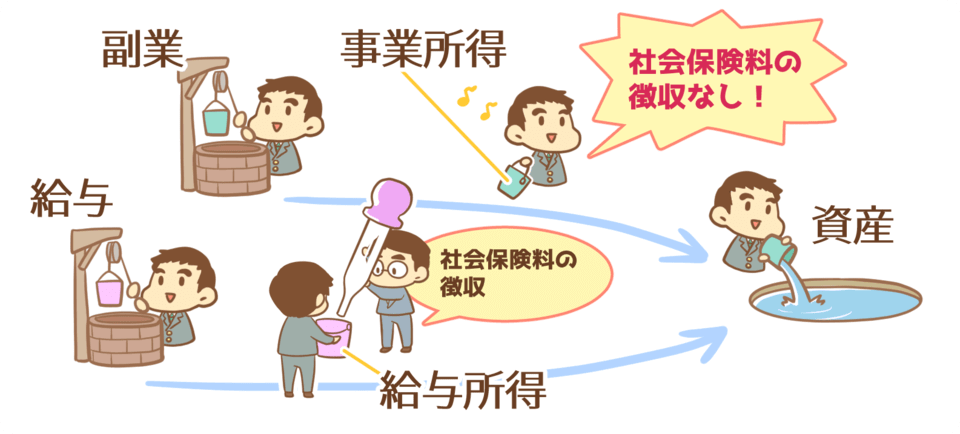

実は、会社員の人が副業で得た事業所得には、社会保険料がかかりません。

例えば、給与所得で300万円、事業所得で700万円を稼いでいる場合、社会保険料は給与所得の300万円に対して徴収されます。

1,000万円を給与所得だけで稼ぐのと、給与所得・事業所得を合わせて1,000万円稼ぐのでは、社会保険料に差が生まれるのです。

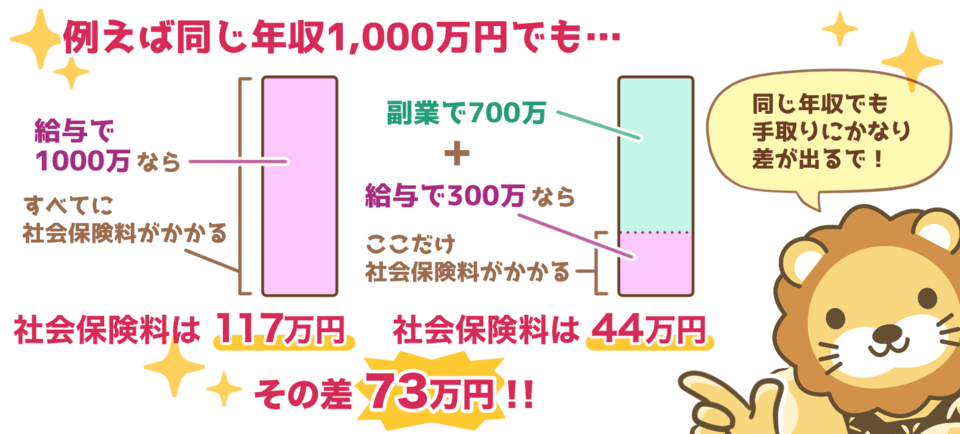

給与所得1,000万円

- 社会保険料:約117万円

給与所得300万円 + 事業所得700万円

- 社会保険料:約44万円

同じ年収1,000万円でも、手取りに大きな差が生まれるのが分かります。

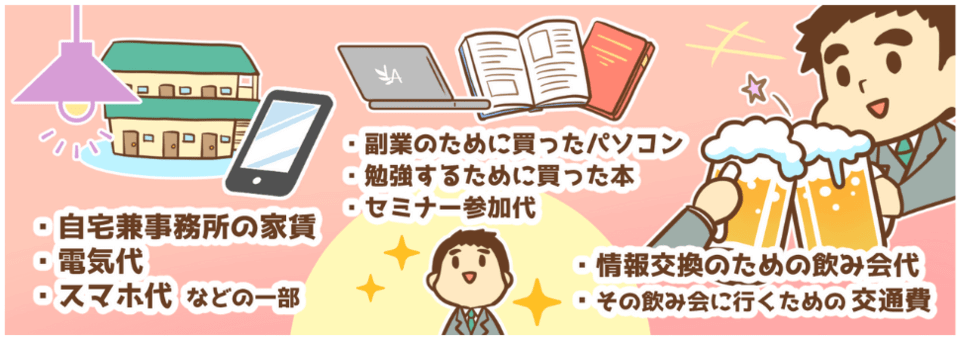

さらに副業で稼いだ事業所得なら、給与所得では認められない経費も使えるため、圧倒的に効率よく手元にお金を残せます。

特に、家賃や電気代など「生活費の一部」も経費にできるメリットは大きいです。

あくまでも事業に関係するものが経費にできるのであって、関係ないものを経費に計上した場合は脱税になります。

上記のように、副業で事業所得を得ることでお金を貯めやすくなるため、リベ大では会社員の人に副業をおすすめしています。

質問③:民間の介護保険に入っておいた方がいいですか?

結論から言うと、民間の介護保険はおすすめしません。

なぜなら、介護保険は国や市町村でさえ運営が難しく、保険を運営する側からするとかなり割に合わない保険だからです。

保険は本来、起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えるものです。

そのため、生命保険や自動車保険など「加入はしていたけど、使うことはなかった」となる人の方が多いでしょう。

多くの人からお金を集めて、少数の人にお金を給付するからこそ保険会社の商売が成り立つのです。

ところが、年を取るにつれ介護が必要な状態になるのは、めったに起きないという事態ではありません。

突発的な事故や病気などと違い、人間は年齢を重ねるほど要介護状態になる可能性が高まります。

介護保険は保険加入者の多くが給付を申請し、保険を使うことになるのです。

保険会社が商売として成立させるためには、加入者からかなり割高な保険料を取るしかありません。

保険は、多数の使わない人と少数の使う人がいるから成立するものです。

多くの人が給付を受ける保険で、保険利用者の全員が割に合う保険を作るとなると、保険会社は全く儲かりません。

そのため、利用者にとって「良い介護保険」を見つけるのは難しいでしょう。

以上のことから、民間の介護保険でおすすめできるようなものは、現状ほとんどありません。

介護状態になることへの不安は、保険ではなく個人資産を蓄えることで対処する方が良いでしょう。

質問④:民間保険に入っておかないと、いざというときお金が足りなくなりますよね?

「民間保険に入っておかないと、いざというときにお金が足りなくなる」と言う人もいますが、若い頃から貯蓄しておけば介護費用に備えることは可能でしょう。

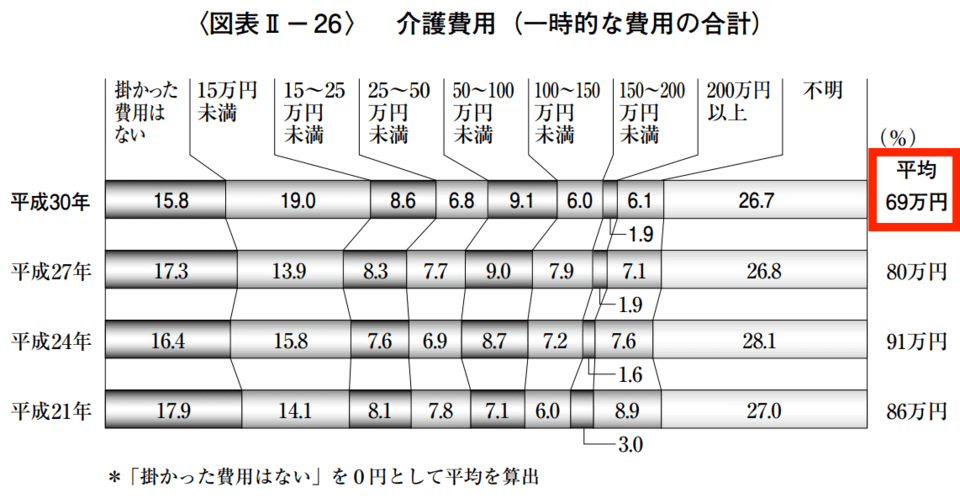

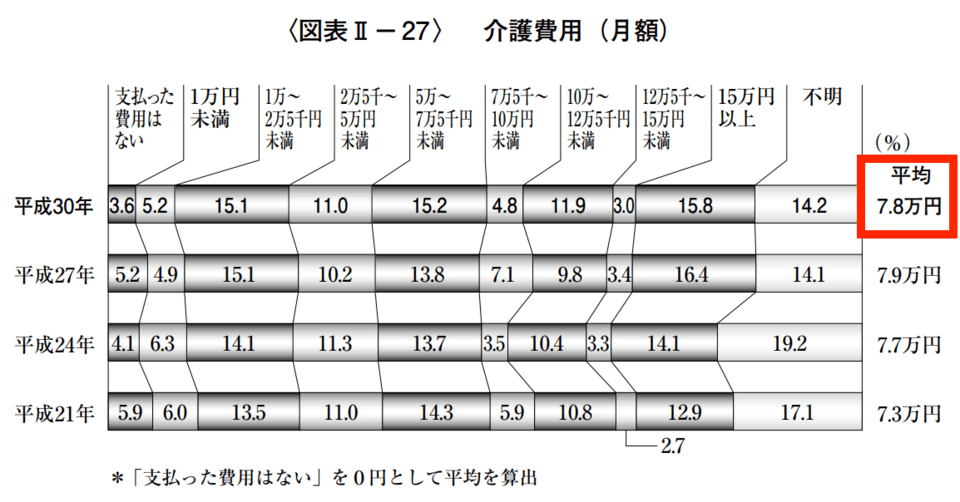

平成30年度の「生命保険に関する全国実態調査」によると、介護の平均費用と期間は以下の通りです。

- 一時費用:約70万円

- 月額費用:月7万8000円

- 介護期間の平均:約4年7カ月

→ 介護費用の合計:約500万円

介護にかかる費用や期間には個人差がありますが、公的介護保険の存在を考えると、ひとまず500万円ほどの蓄えがあれば足りるという計算になります。

40歳から毎年20万円を貯金すれば足りる計算なので、月額にすると約1.7万円です。

質問③で解説した通り民間の介護保険はおすすめしないので、その分を貯蓄にまわしましょう。

そうすれば、月1.7万円の貯金は現実的な数字のはずです。

まとめ:介護費用は預貯金で備えよう

今回の記事では、介護保険の基本と介護保険のよくある質問への回答を解説しました。

- 介護保険の基本

- 介護保険のよくあるQ&A

大企業の健康保険組合は、2021年の介護保険料率の平均が前年比0.09ポイント増の1.77%になったと発表しています。(出典:JOINT「大企業の健保組合、介護保険料の負担増す 1人あたり年約3千円」)

協会けんぽの介護保険料率も少しずつ引き上げられ、2021年3月分からは1.8%となりました。

消費税が上がったり、一部の高所得者の所得税が実質増えたり、税金や社会保険料の負担がじわじわと増加しているのは、皆さんも実感していることでしょう。

「国の決定だから仕方ない」という考え方では、これからの時代はお金持ちどころか、資産5,000万円以上の小金持ちになるのも厳しいです。

国のやり方に対して不満を言うだけか、自分で行動するかは人それぞれですが、今の時代のルールを知っておくことは大切です。

そして、介護保険は国・市町村区でも厳しい運営を強いられているので、今後も負担が増えたり給付条件が悪くなったりすることは容易に想像がつきます。

- 保険料率の引き上げ

- 給付の抑制

保険の仕組みを考えれば、介護保険は民間の保険会社からしても上手くいく可能性は非常に低いと言えます。

給付を受ける人が多い以上、加入者から集めるお金も多くせざるを得ないからです。

統計データ上は、介護費用として500万円ほど持っておくと安心できるはずです。

仮に40歳から20年間で500万円を貯めるなら、月に約1.7万円の貯蓄で達成できます。

民間の介護保険に入るのではなく貯金をして、さらに固定費を見直すことで実現可能な数字でしょう。

リベ大では、生活の満足度を保ちながら支出を下げる方法も解説しているので、ぜひ以下の記事も参考にしてください。

また、民間の介護保険や個人資産の準備に関して相談したいという人は、オンラインコミュニティの「リベシティ」も活用してください。

30日間無料のお試し期間もあり、保険の見直しを行う専用チャットでは、意見を交換したりアドバイスをもらったりできます。

社会の仕組みや制度は時と共に変わっていくものであり、すぐに変えることも難しいので、怒ったり嘆いたりしていても仕方ありません。

所得税や住民税、社会保険料などは、今後も上がり続けるでしょう。

政治や国に期待するのもひとつの方法かもしれませんが、自分で確実に変えられるのは、今の自分だけです。

自分の意志でコントロールできないことに期待するよりも、ますは自分ができることを実践していきましょう。

皆さんもこれから一緒に頑張りましょう!

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい!」という人に読んでほしい記事がこちら!