こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:「お金にまつわる5つの力」

この5つの力の内、家計の収支を改善するために大きな影響を与えるのは、最初の3つの力です。

→ 正しい節約・家計見直し

→ 転職・副業

→ 株式投資(債券、金等含む)・不動産投資等

そこで、誰もが3つの力を伸ばそうと行動を始めるのですが、多くの人は「稼ぐ力」や「増やす力」から伸ばし始めます。

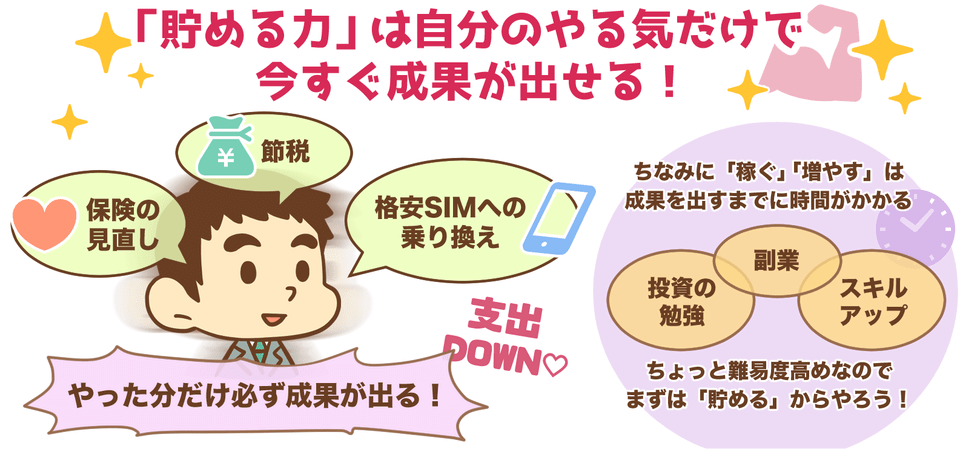

ただ、リベ大は最初に「貯める力」から伸ばすべきだと強く断言します。

▼図解:「貯める力」

みなさんは、人生の中で支出額が大きい3つの固定費が何かご存知でしょうか?

それを知らずに「稼ぐ力」や「増やす力」を伸ばすことは、大きな穴が空いたバケツに水を入れているようなものです。

そこで今回は、家計改善の基本となる「貯める力」の伸ばし方に関して、以下の3つを解説します。

- 貯める力を最優先に伸ばす理由

- 支出額の大きい3つの固定費を理解し貯める力を育てる

- モノの価格ではなく価値を知ることが重要

効率よくお金を貯めるためのポイントも紹介するので、これから家計見直しに取り組もうと考えている人は、参考にして今から行動していきましょう。

目次

解説動画:支出(固定費)を下げれば人生が身軽になる

このブログの内容は、以下の動画でも解説しています!

その他、記事の元になった動画は以下の通りです。

→ 貯める編まとめ

貯める力を最優先に伸ばす理由

「貯める力」を最優先で伸ばす理由は、「自分のやる気だけで今すぐに成果を出せるから」です。

「稼ぐ力」や「増やす力」は、成果を出すまでにはどうしても時間がかかります。

例えば昇給にしても、転職にしても、皆さんの意思だけではどうにもならない部分があるためです。

こまめに電気を消す

お湯を使う頻度を減らす

隣町のスーパーまで安い卵を買いに行く

上記のような節約は、一生懸命時間をかけても数百円しか生活費を下げられず、体力的・精神的にもツラくなります。

だからこそ皆さんには、効率よく生活費を下げるために、毎月必ずかかる固定費の見直しから始めて欲しいのです。

なぜなら、固定費の見直しこそ、「貯める力」を伸ばすための重要なポイントだからです。

例えば、6万円のカバンを高いと感じても、月5,000円の支出に対しては「まぁ良いか」と感じている人もいるのではないでしょうか?

月5,000円の固定費は、年間6万円の支出と同じです。

だから、固定費を削減できれば節約の効果は大きくなります。

さらに固定費は、一度見直すだけで、ずっと削減効果が続くというのも特徴です。

そこで次は、固定費の削減を考える上で理解すべき「支出額の大きくなりがちな3つの固定費」を見ていきましょう。

支出額の大きい3つの固定費を理解し貯める力を育てる

皆さんが意識すべき、3つの固定費とは以下の通りです。

- 住宅(マイホーム)

- 保険

- 車

固定費①:住宅(マイホーム)

住宅を購入する時、ほとんどの人が住宅ローンを組むでしょう。

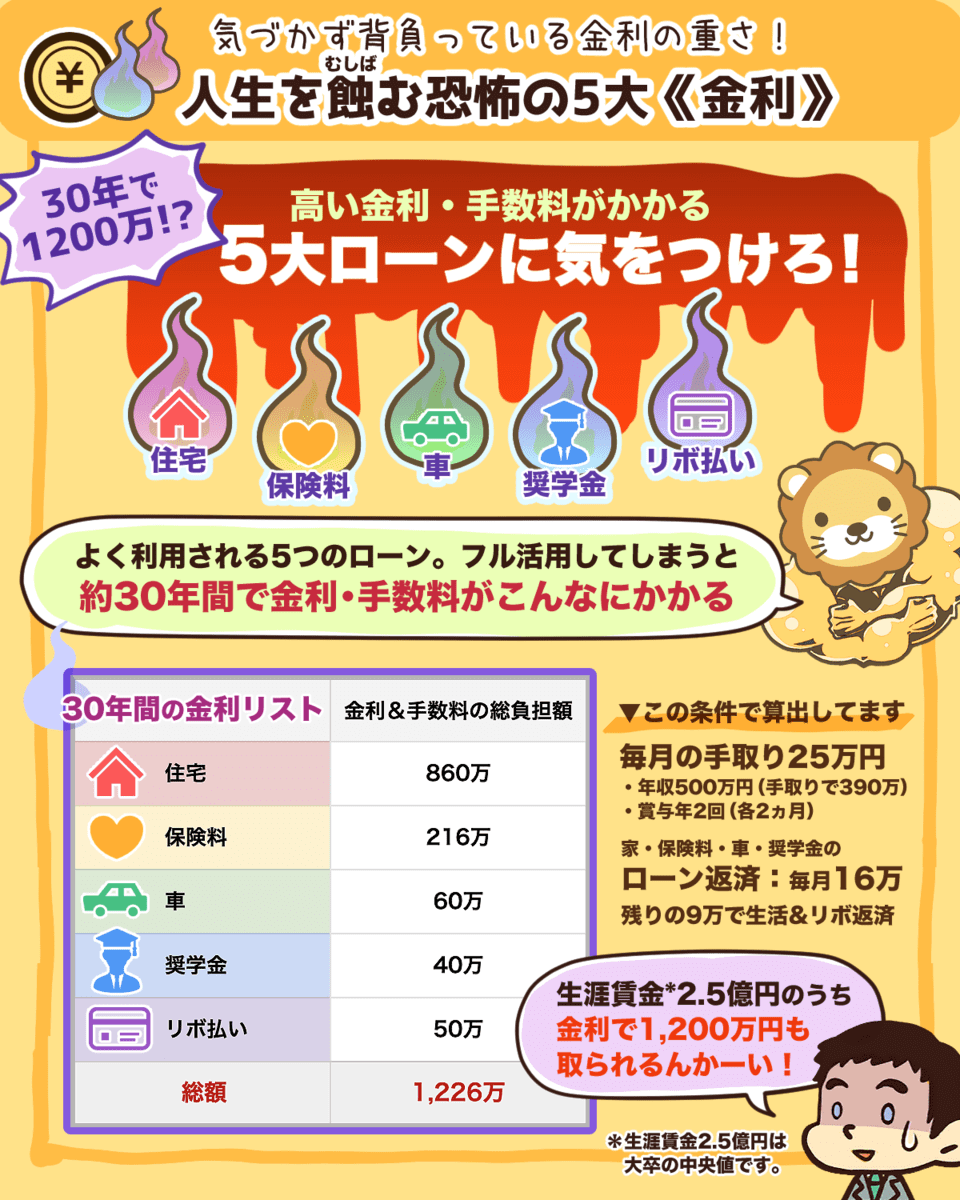

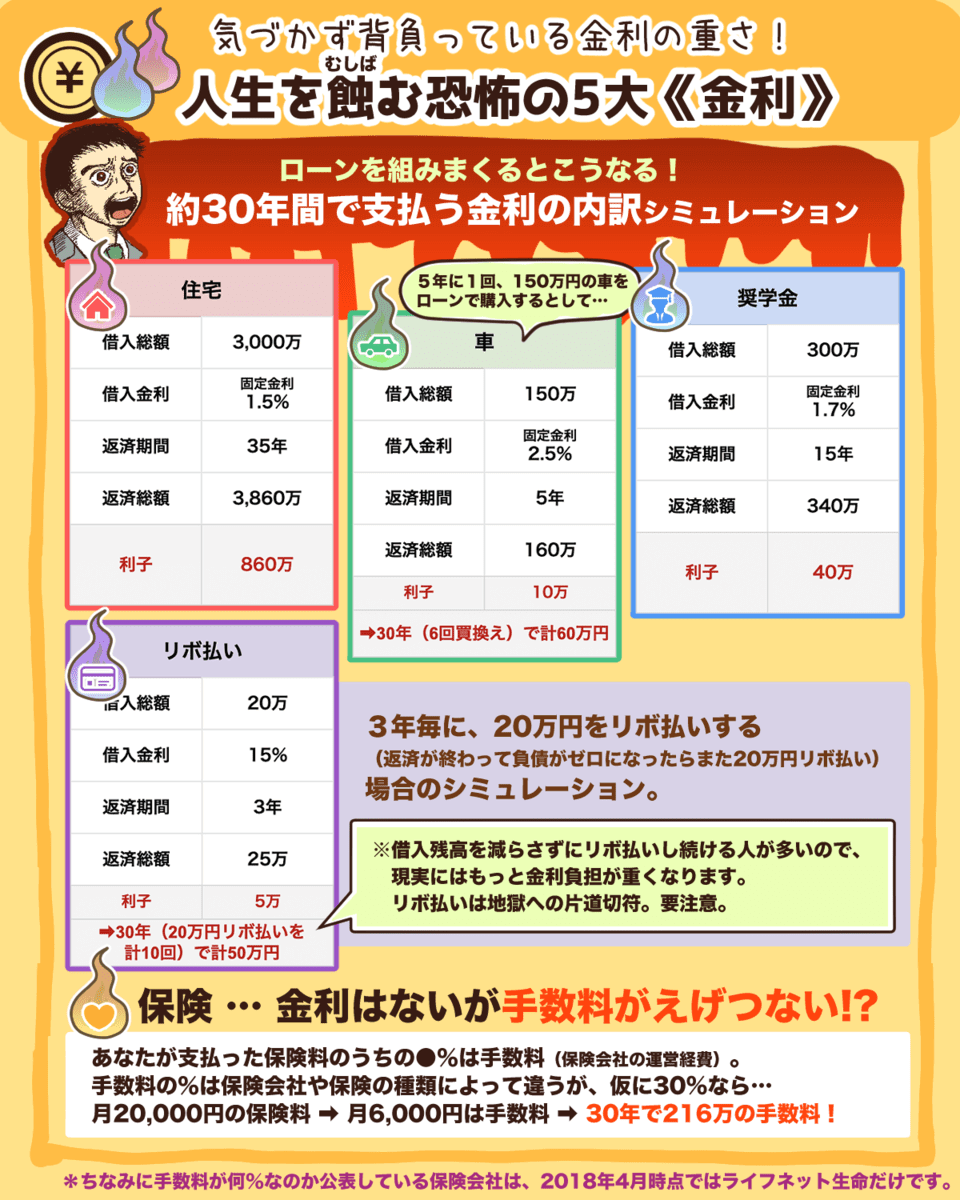

ですが、仮に3,000万円の住宅ローンを、固定金利1.5%で35年間組むと、返済総額は約3,860万円、つまり利子だけで860万円程にもなるのです。

▼図解:「人生を蝕む恐怖の5大金利」

そもそも、人によって前提条件が違うため、一概にマイホームだから得、賃貸だから得とは言えません。

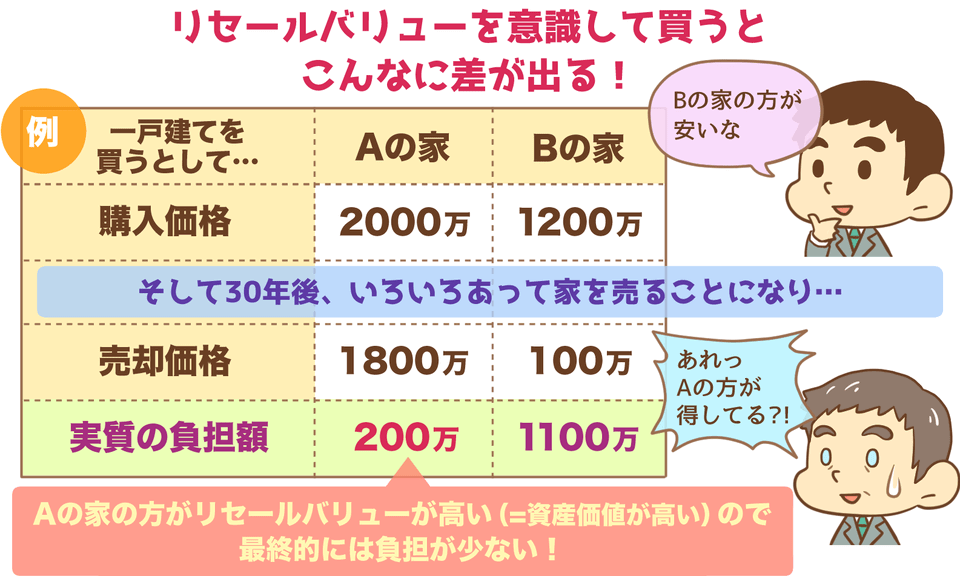

ですが、経済的自由に近づきたいという目的があるのであれば、リセールバリューを意識することが重要です。

住宅におけるリセールバリューは、一言で言えば「売却時の金額」、つまり売るときにいくらで売れるのか?ということです。

購入時と同等、もしくはそれ以上の金額で売れるものを買えるかどうかがポイントです。

結論だけ言えば、今の日本において、リセールバリューの高い家を探すことはかなり難易度が高いです。

詳細に関してはリベ大の動画でも詳しく解説しているので、ぜひ参考にしてください。

もし皆さんが、リセールバリューの高い家を選ぶ自信が無いのであれば、賃貸を選ぶことをおすすめします。

また、リベ大で学ぶ皆さんは、「マイホームか?賃貸か?」とは違う「誰が払うのか?」という視点でも考えてみましょう。

固定費②:保険

公益財団法人 生命保険文化センターが発表した「平成30年度 生命保険に関する全国実態調査」によると、1世帯あたりの生命保険料は年間で38.2万円でした。

つまり30年間で、約1,150万円もの金額を支払うことになります。

さらに、生命保険以外の保険に加入していれば、生涯で2,000万円を超えることも珍しくありません。

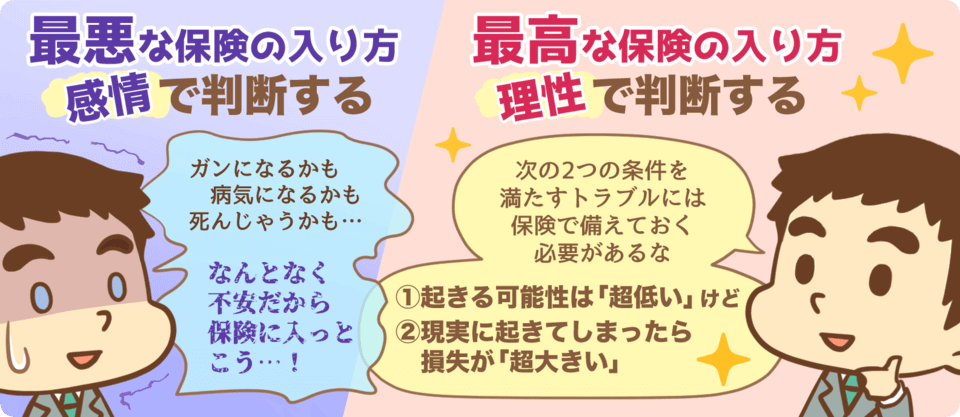

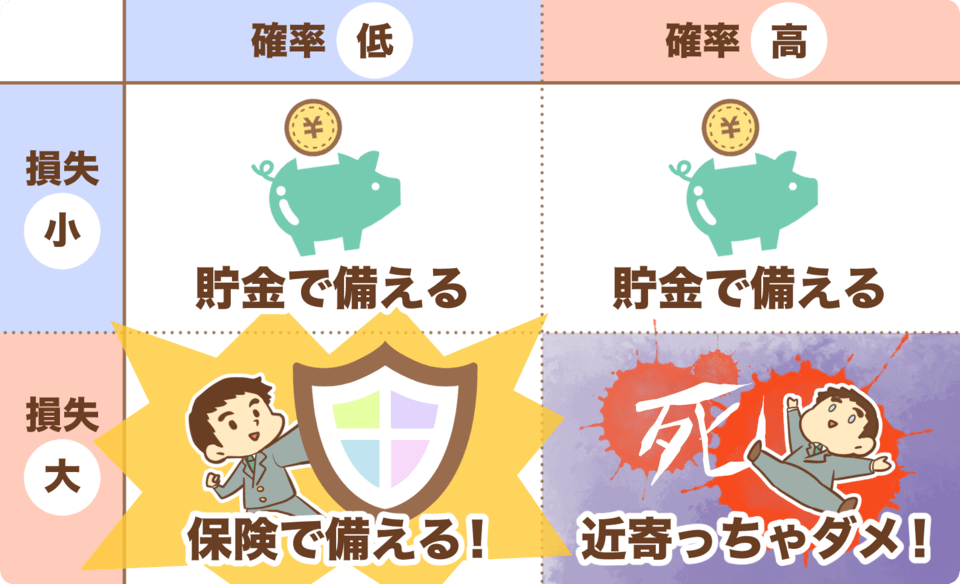

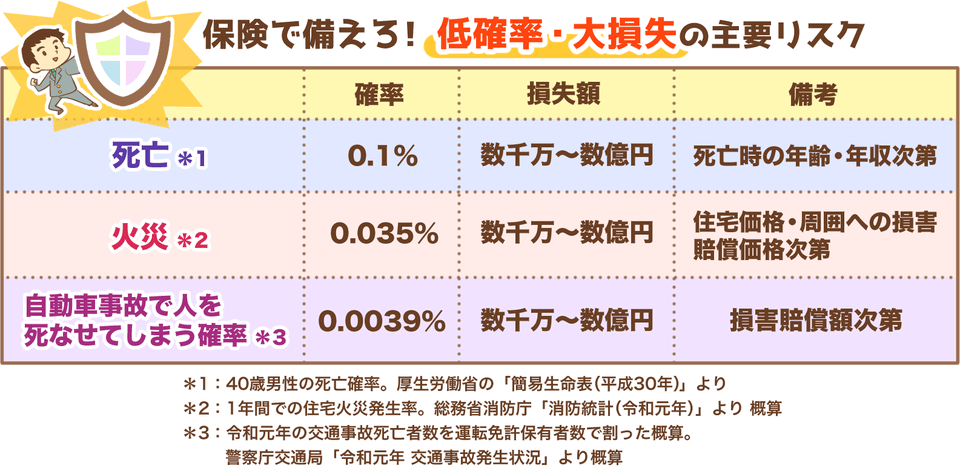

低確率でも起きると大損失になるケース

例えば、以下の事例を考えてみましょう。

- 夫:40歳の会社員

- 妻:専業主婦

- 子供:2歳

厚生労働省の「簡易生命表(令和元年)」によると、40歳男性が死亡する確率は、0.93%(1,000人に0.93人)ですから、低確率と言えるでしょう。

もし夫の年収を500万円とした場合、生きていれば40〜65歳までの間に約1.25億円ものお金を稼げることになります。

そのため万が一これら全てが失われた場合は、残された家族への経済的損失は甚大で、生活が立ち行かなくなる場合もあります。

低確率で実際に起きても大損失にならないケース

多くの人が契約している保険の一つに「がん保険」があります。

今30歳の男性が、40歳になるまでにがんになる確率は0.6%と先程と同じく低確率です。

また、実際にがんとなった場合の治療費は、約6割もの人が50〜100万円で済んでいます。(出典:大和証券「ガン治療費の相場観/経験者と未経験者のギャップ」より)

確かに安くはない金額ですが、言い換えれば100万円以上の貯蓄があれば、生活が破綻するほどの大損失にはならないというわけです。

つまり、保険は発生確率と損失の大小によって、必要かどうかを判断できるのです。

これを分かりやすく示したものが、以下の図になります。

→ 小さい子供がいる家庭で、一家の大黒柱が亡くなってしまった。

→ 火災で家が燃えてしまった。

→ 自動車事故で相手に障害を背負わせてしまった。

本当に必要な3つの保険については、詳しく解説している以下の記事でも参考にしてみてください。

固定費③:車

最後に考えるべき固定費は、車です。

ただ単に「買うと高い」というだけではなく、維持費を含めた総額まで考えることが重要です。

仮に、20〜70歳までの50年間で、車を保有し続けた場合の費用概算を見てみましょう。

- 車体代金など:1,750万円(7年に一回程度の買い替え)

- ガソリン代:520万円

- 保険代:720万円

- 自動車税、自動車重量税(車検時):470万円

- その他消耗品費:500万

→ 合計約4,000万円

50年間で約4,000万円、月々に換算すると約6.6万円ものお金が車を保有するだけでかかるワケです。

ですが、皆さんの中には、車が無いと生活ができない人もいるでしょう。

- 車が本当に必要なのか代替手段も検討する

- リセールバリューを意識して購入する

検討したいこと①:車が本当に必要なのか代替手段も検討する

繰り返しになりますが、車は本当にお金がかかります。

そのため、可能であれば保有しないこと、保有している場合も売却することが一番効果があります。

また、車が無いと生活が出来ない環境であっても、例えば、以下のような代替手段を検討してみると良いでしょう。

- 公共交通機関を使う

- レンタカーやカーシェアを使う

- タクシーを使う

- 家族で共有する

レンタカーやタクシーは、1回あたりの支出は高くても、車を使う日数が少ない場合はトータルで安くなることもあります。

車を保有している人の中には、「手放すと不便になる」という意見の人もいるでしょう。

ですが、経済的に自由になりたいのであれば、欲望をコントロールする力も必要です。

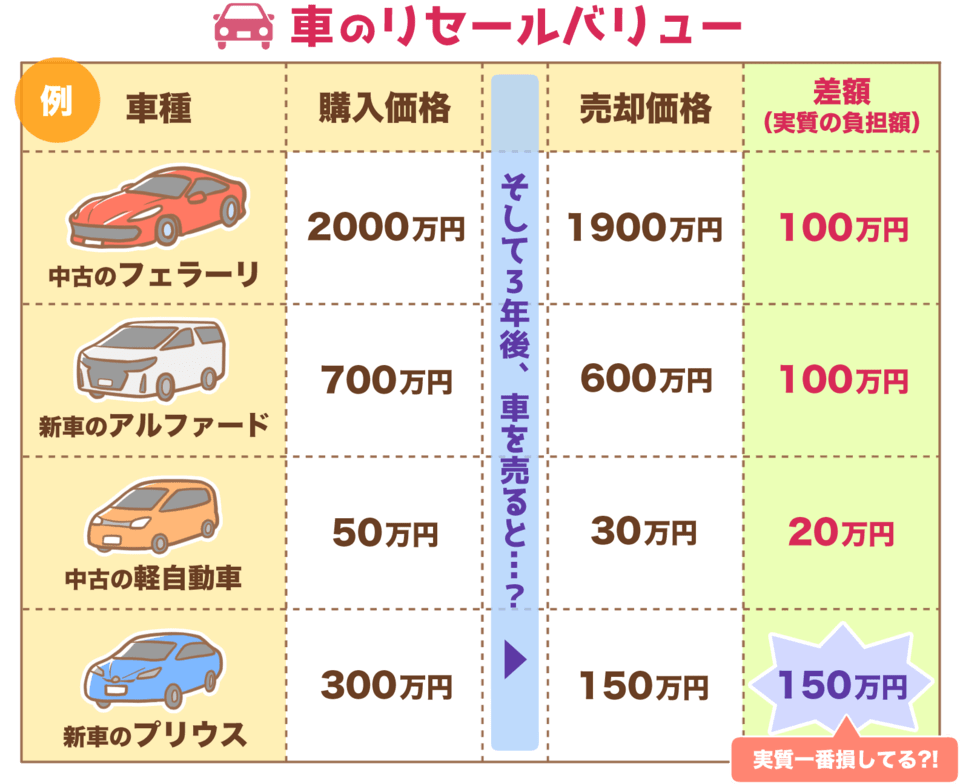

検討したいこと②:リセールバリューを意識して購入する

住宅(マイホーム)でも解説した「リセールバリュー」は、車でも同じことが言えます。

つまり、購入時の価格と、売却時の価格の差を考えるということです。

上記の図は、あくまで一例ですが、結局3年後に車を売却した場合、新車で買った「300万円のプリウス」が一番損していることになります。

「新車がダメで、中古が良い」のではなく、あくまでリセールバリューを意識して購入することが重要なのです。

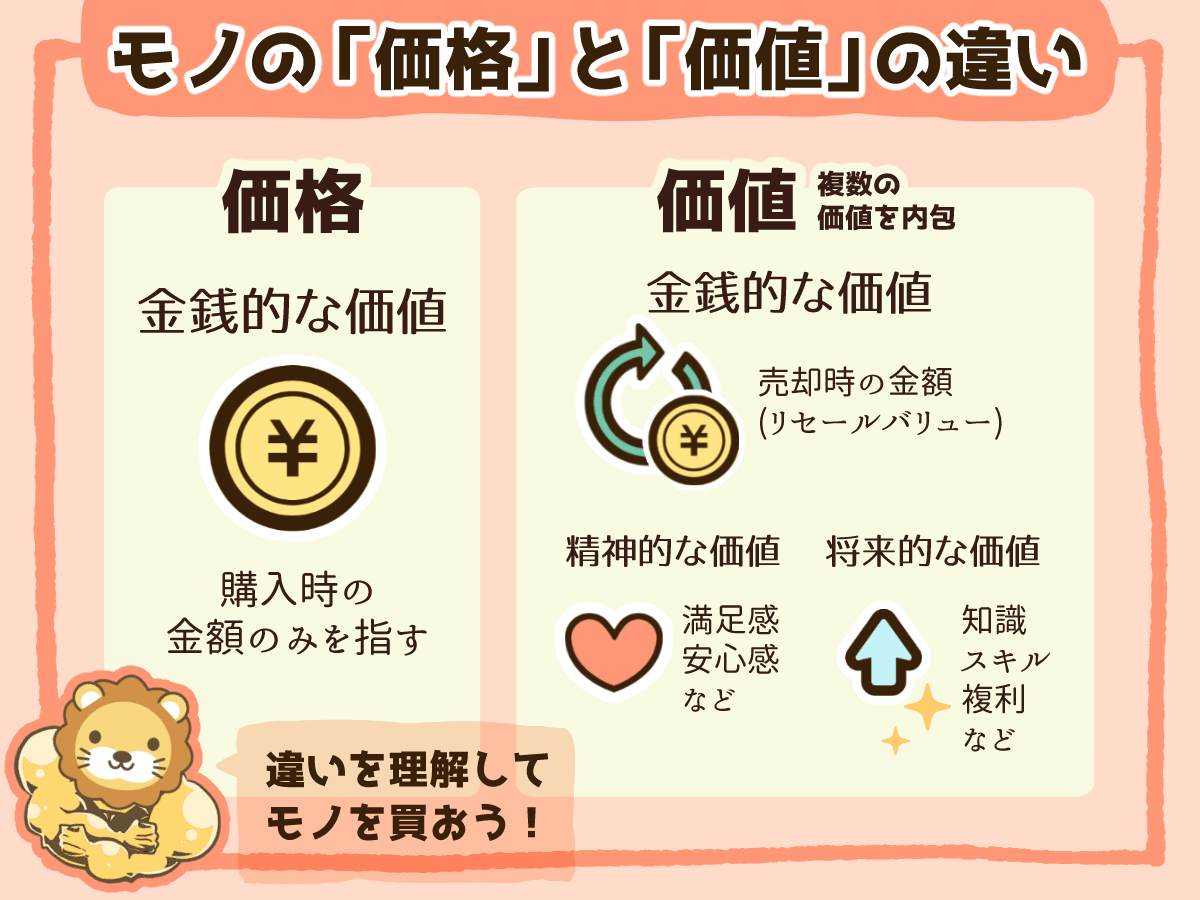

モノの価格ではなく価値を知ることが重要

支出額の大きな3つの固定費を見直していく中で学ぶべきことは、「モノの価格と価値の違い」を知ることです。

その上で、今回解説した3つ以外の、固定費を見直してみてください。

例えば、電気代(水道光熱費)やスマホ代(通信費)も見直していきましょう。

では、固定費をしっかりと見直すだけで、月々の家計簿はどのように改善されるのでしょうか?

そこで、手取り25万円のモデル家計簿をもとに、改善前後の結果を紹介します。

| 改善前 | 改善後 | |

| 家賃(ローン) | 7〜9万円 | 7万円 |

| 保険 | 2〜5万円 | 0.5万円 |

| 車 | 3〜5万円 | 1万円 |

| 食費 | 6万円 | 6万円 |

| 水道光熱費 | 2万円 | 1.8万円 |

| 携帯代 | 2万円 | 0.5万円 |

| 被服費 | 2万円 | 2万円 |

| 美容衛生費 | 2万円 | 2万円 |

| 交際費 | 2万円 | 2万円 |

| 教育学費 | 2万円 | 2万円 |

| 合計 | 30〜37万円 | 24.8万円 |

固定費をしっかり見直せば、毎月の支出を約5〜12万円も削減できるのです。

仮に月10万円を削減できれば、会社員の給料が月13万円上がったことと同じ効果が得られます。

なぜなら、会社員の場合、「給料から税金が引かれた後の金額」こそが自由に使えるお金だからです。

まとめ:固定費の見直しが貯める第一歩

今回は家計改善、「お金を貯める5つの力」における「貯める力」に関する3つのことを解説しました。

- 貯める力を最優先に伸ばす理由

- 支出額の大きい3つの固定費を理解し貯める力を育てる

- モノの価格ではなく価値を知ることが重要

固定費の削減は、給料アップより効率が良いことが多いです。

また、固定費が高い状態は、資産を貯めるバケツに大きな穴が空いている状態と言えるでしょう。

まずはしっかりと穴を塞ぎ、水が溢れる量が減らすことが先決です。

それだけでも、精神的に安心できるでしょう。

そして、固定費を含めた家計見直しは今後も定期的に見直していきましょう。

今は必要な支出も、1年後、5年後には不要となることもあります。

お金が全てではありませんが、お金がお金を生むことは紛れもない事実です。

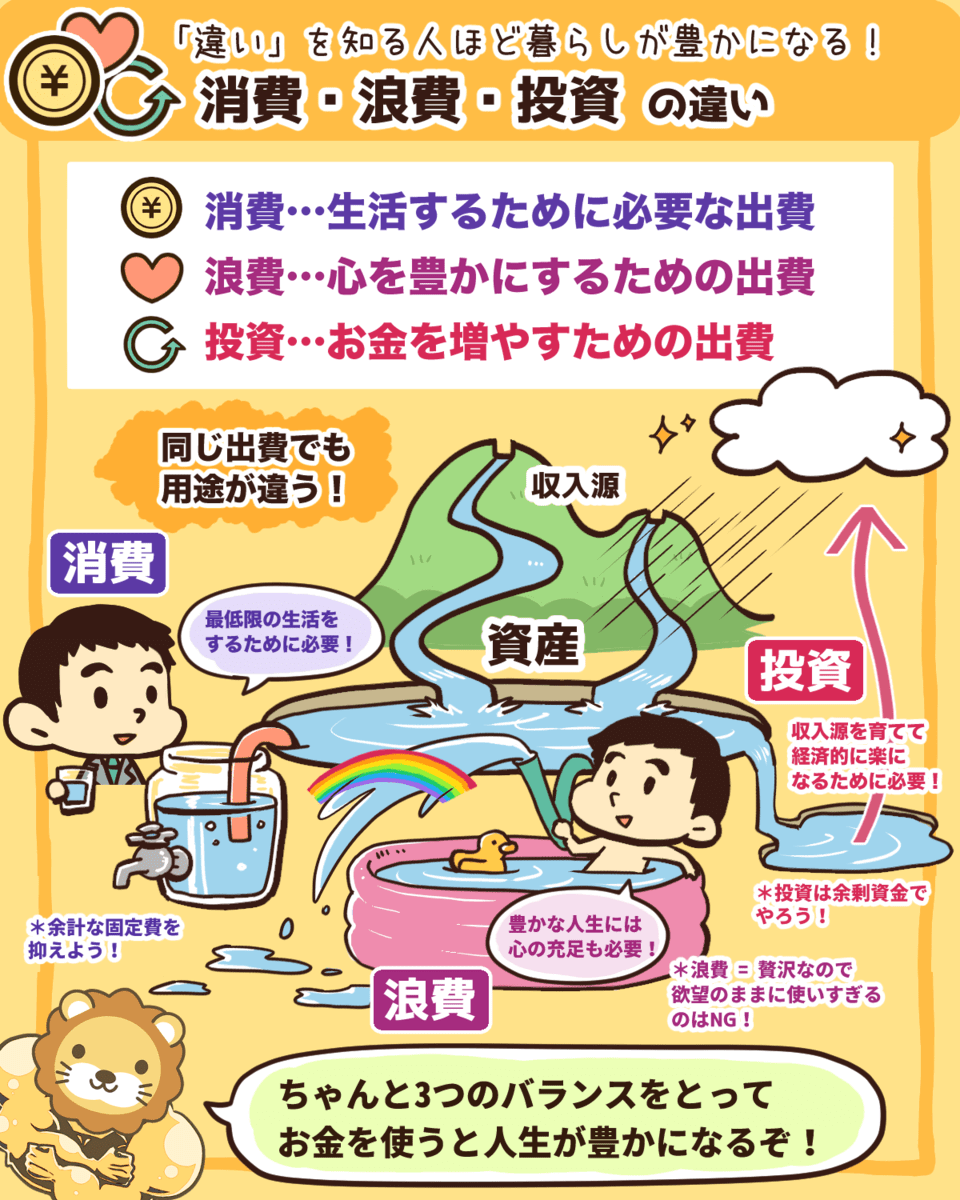

「消費・浪費・投資」において、お金が原資になることには変わりません。

だからこそ、まずは「ある程度のお金を貯めること」が重要なのです。

最低限のお金を貯めておくことで、本来は不要なモノにお金を払う必要がなくなります。

お金が貯まり、不要なモノへの支出が減ると、さらにお金が貯まり精神的にも余裕が生まれます。

逆に、しっかりと「貯める力」が育っていないと、どれだけ稼いでもお金を失うことになります。

皆さんも支出額の大きな固定費からしっかり見直して、まずは貯める力から育てていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を身につけたい!」という人に読んでほしい記事がこちら!