こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

皆さんが納付している国民年金や厚生年金の保障の一つに障害年金があります。

障害年金を知っておくと、いざという時の助けになりますし、民間の保険で備えるべきかも判断できるはずです。

そこで今回は障害年金について以下の2点を解説します。

- 障害年金の概要

- 障害リスクに対して民間の保険が必要か不要か

目次

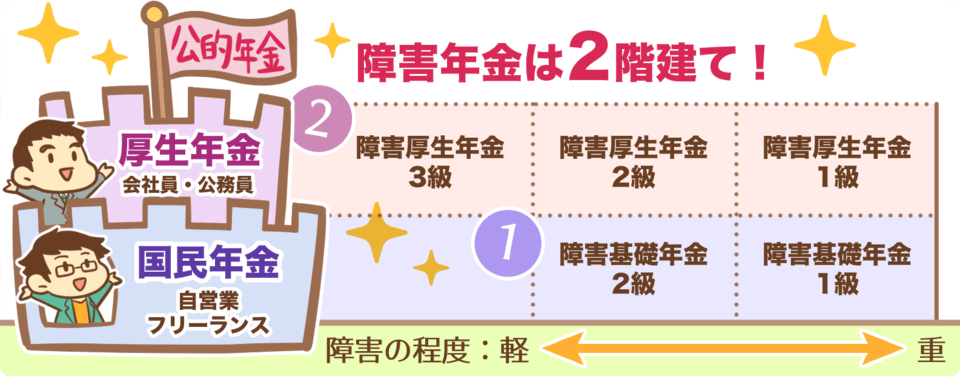

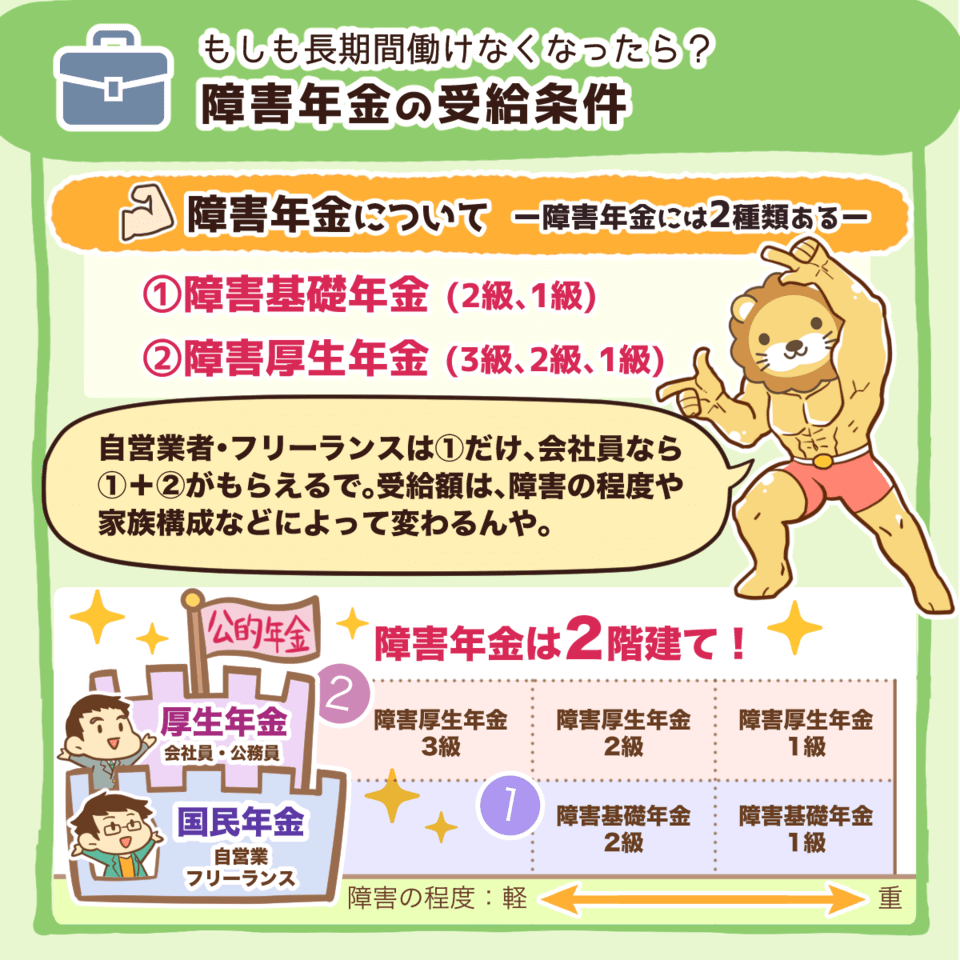

障害年金とは

障害年金には2種類ある

障害年金とは、ケガや病気によって、仕事や生活が制限された場合に受け取れる年金です。

現役世代でも受け取れるもので、大きく分けて2種類あります。

- 障害基礎年金(1級・2級)

- 障害厚生年金(1級・2級・3級)

国民年金を納付していれば障害基礎年金が、厚生年金を納付していれば障害厚生年金が受け取れます。

つまり、会社員や公務員は両方の障害年金を受給でき、自営業やフリーランスは障害基礎年金のみの受給となるのです。

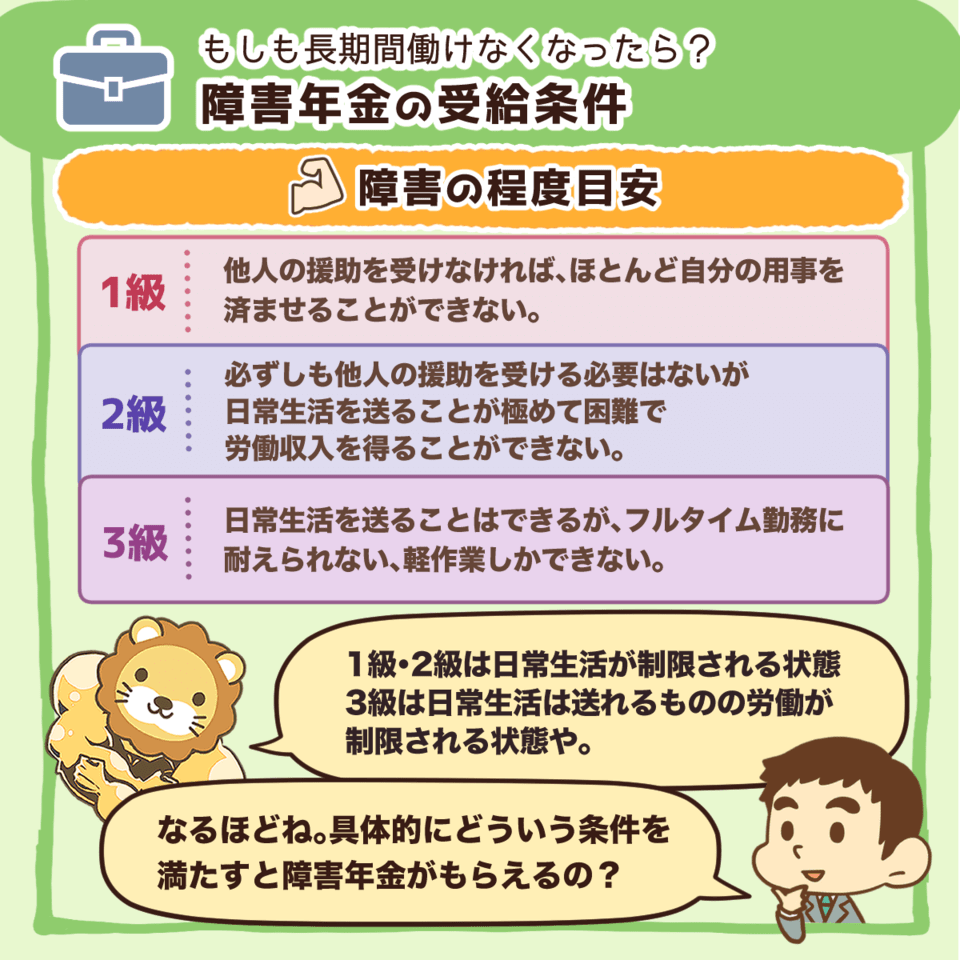

受給額は障害の程度(等級で分けられる)や家族構成によって異なります。

- 1級:他人の援助がなければ、ほとんど自分の用事を済ませられない。

- 2級:必ずしも他人の援助を受ける必要はないが、労働収入は得られない。

- 3級:日常生活は送れるが、フルタイム勤務に耐えられない、軽作業しかできない。

大まかに分けると、1~2級は日常生活が制限される状態で、3級は日常生活は可能でも、仕事には影響が出る状態です。

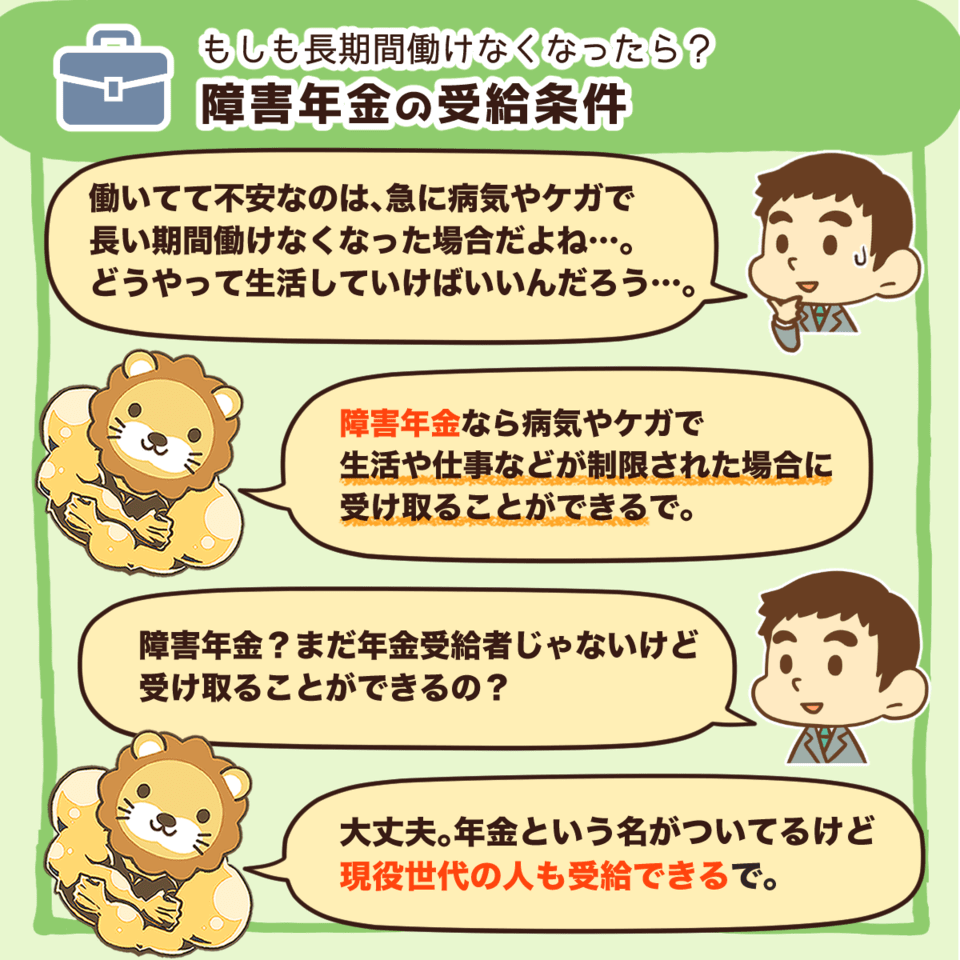

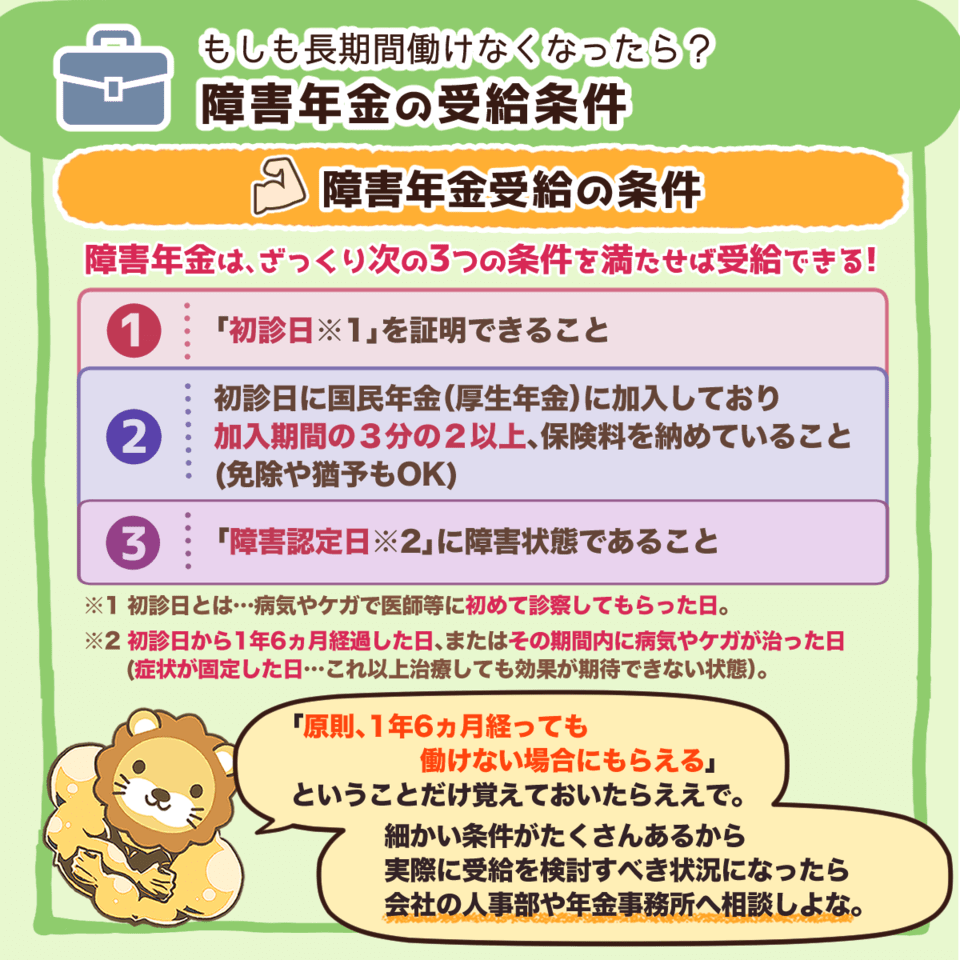

障害年金の受給条件

おおよそ以下の条件を満たせば、障害年金を受給できます。

▼図解:障害年金の受給条件

- 初診日を証明できる。

- 初診日に国民年金もしくは厚生年金に加入しており、加入期間の3分の2以上の期間で保険料を納めていること。

- 障害認定日に障害状態であること。

まず初診日とは、障害の原因であるケガや病気について、初めて医師の診療を受けた日のことです。

初診日に、国民年金または厚生年金に加入していて、さらに加入期間の3分の2以上納付している必要があります。

ただし、免除や猶予期間が含まれていても大丈夫です。

障害認定日とは、初診日から1年6カ月経過した日、または1年6カ月の間にケガや病気を治療しても、これ以上の効果が期待できない状態になった日を指します。

障害年金には細かな条件がたくさんあるため、受給を検討すべき状況になったら、会社の人事部や年金事務所へ相談しましょう。

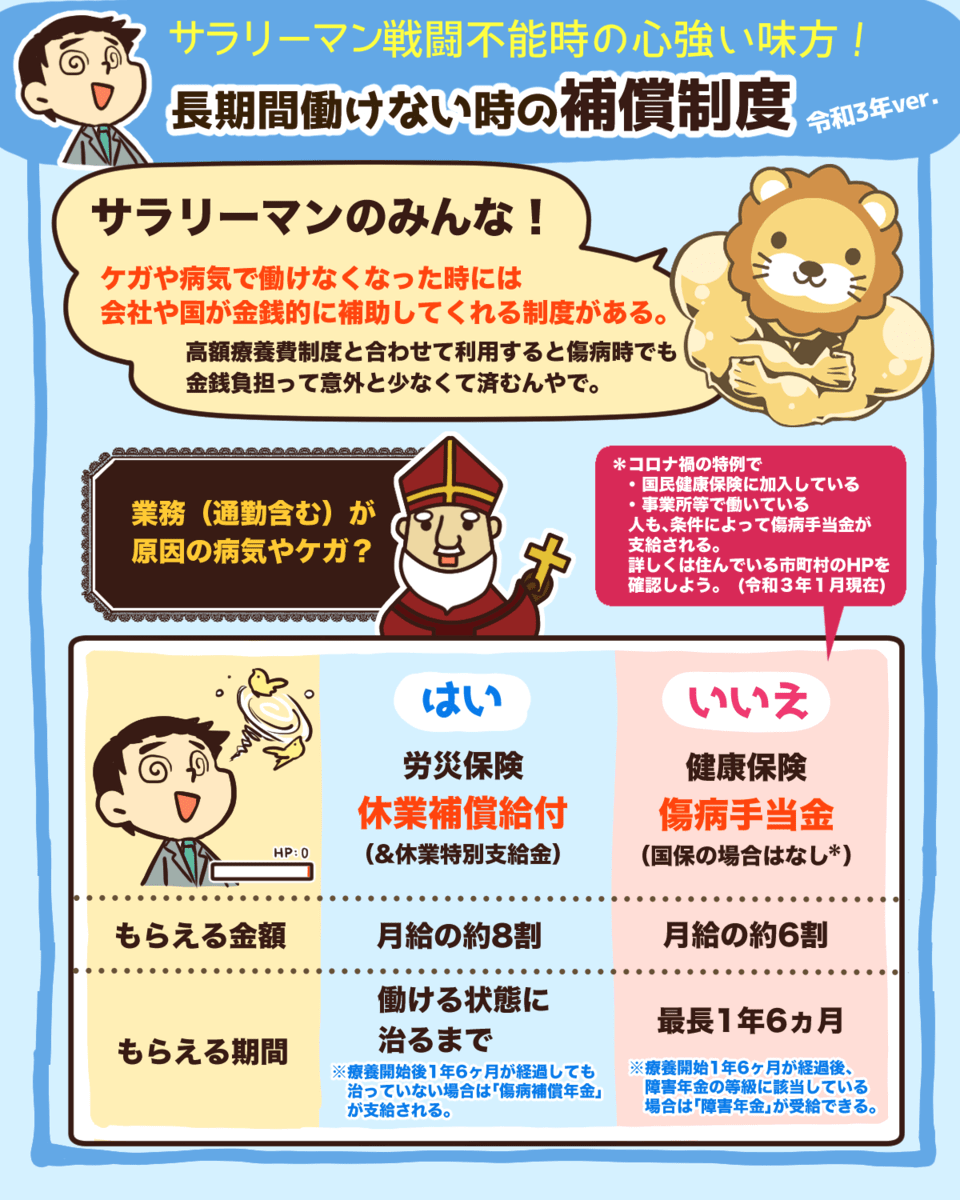

ちなみに会社員なら、ケガや病気になってから1年6カ月が経過するまでは、休業補償給付または傷病手当金が受け取れます。

▼図解:長期間働けない時の補償制度

業務が原因となるケガや病気であれば休業補償給付が、業務以外でのケガや病気なら傷病手当金が支給されます。

どちらも最大1年6カ月の間、月給の約6~8割を保障してくれるため、いきなり収入が途絶えることはありません。

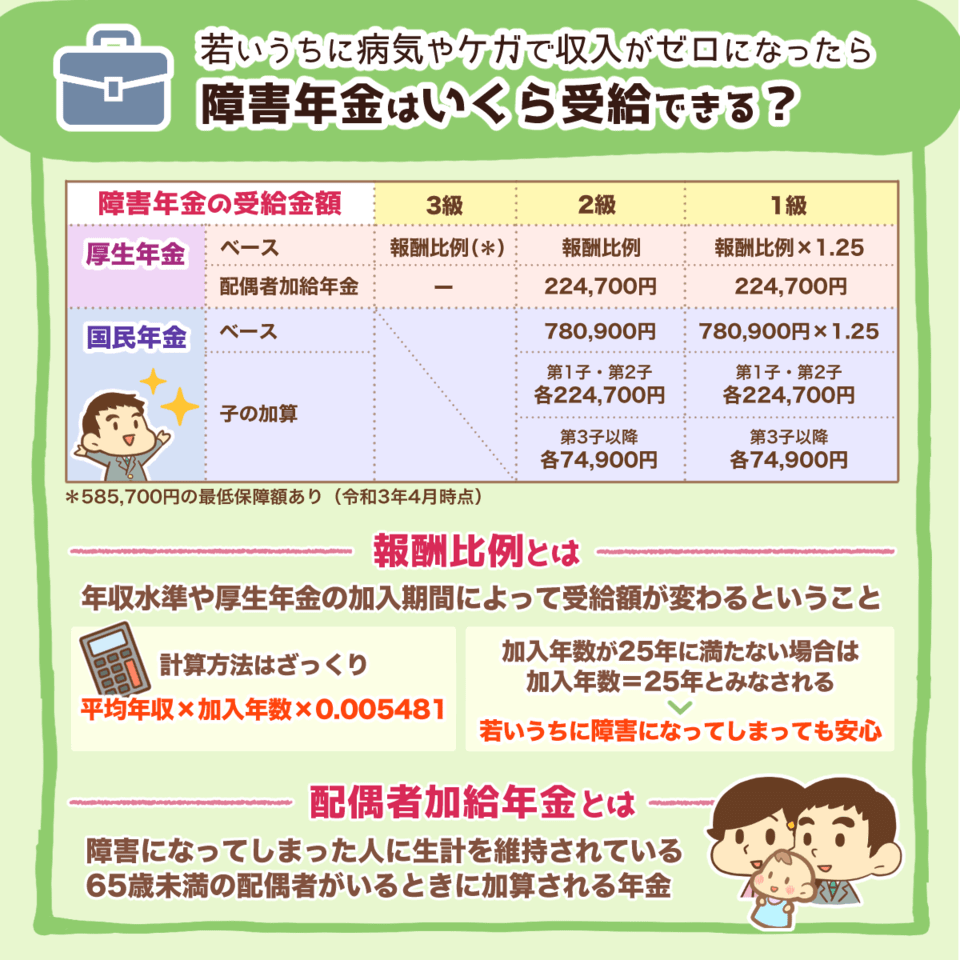

障害年金の受給額

障害年金の受給額は、家族構成や給与、厚生年金の加入期間によっても異なります。

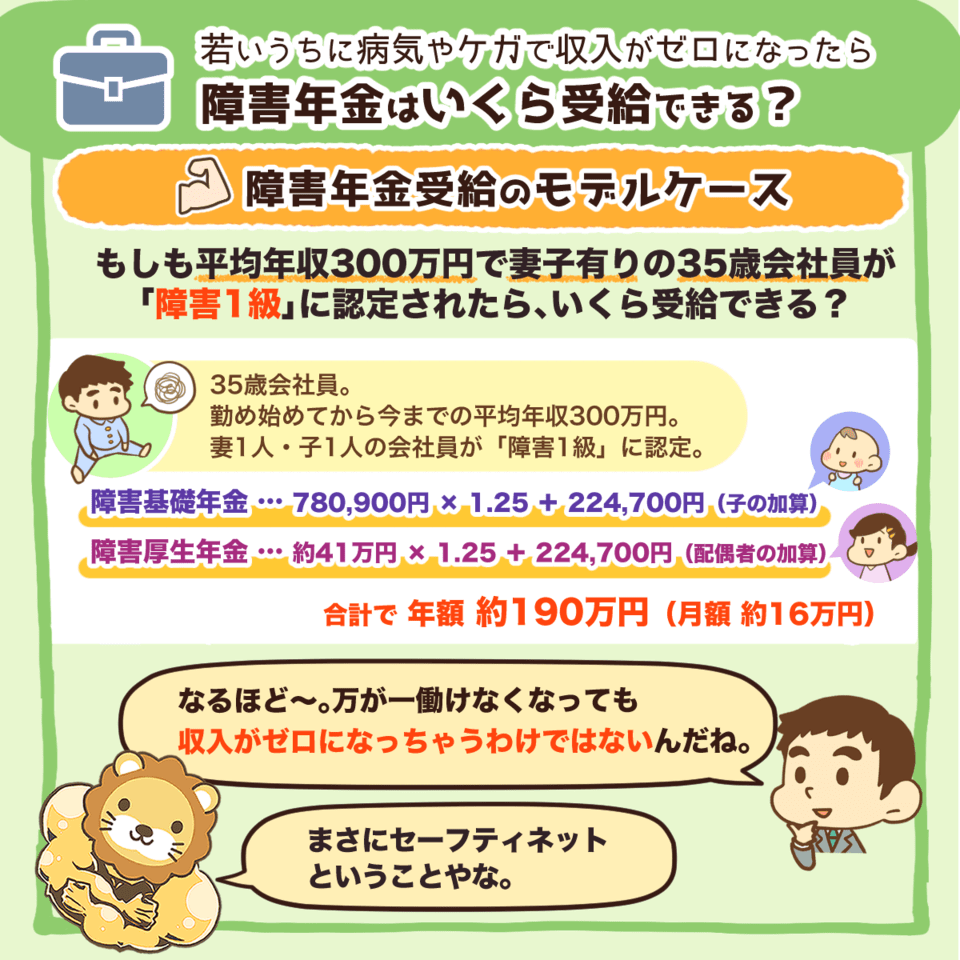

▼図解:障害年金はいくら受給できる?

障害基礎年金と障害厚生年金では受給額が異なるので、それぞれ確認しましょう。

国民年金は全員が加入しているため、障害基礎年金は先ほど解説した条件を満たしていれば誰でも受給可能です。

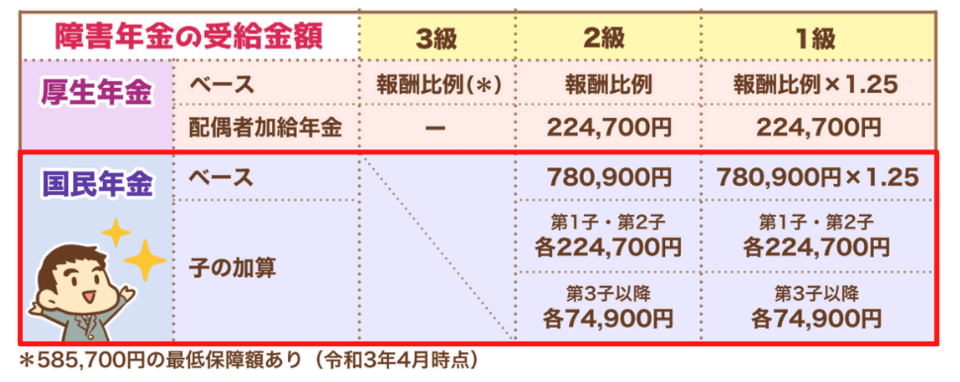

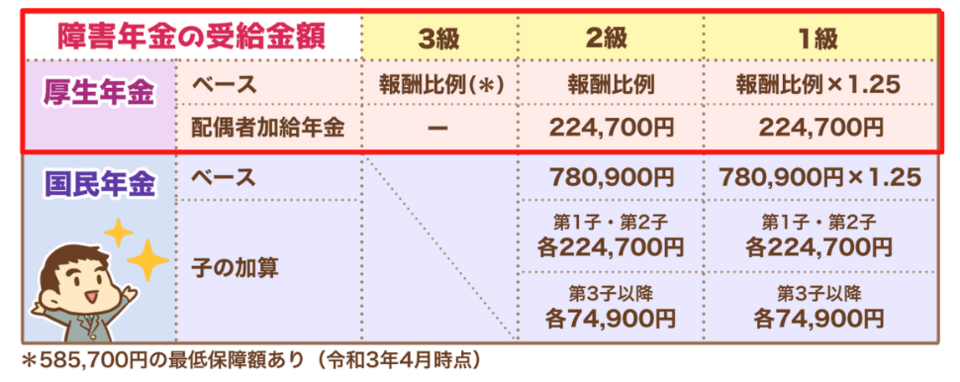

障害基礎年金は、ベースとして2級なら年間780,900円、1級だと年間976,125円(780,900円 × 1.25)と設定されています。

子供がいる場合は、第1子・第2子はそれぞれ224,700円、第3子以降は74,900円を追加で受け取れます。

障害厚生年金は厚生年金に加入している人が対象で、主に会社員や公務員が受け取れる年金です。

障害厚生年金は報酬比例をベースに計算されます。

報酬比例とは、年収や厚生年金の加入期間によって異なり、「平均年収 × 加入年数 × 0.005481」でざっと計算可能です。

もし加入期間が25年未満の場合は、25年加入したとして計算します。

さらに障害厚生年金は、配偶者加給年金も受け取れます。

配偶者加給年金とは、被保険者が障害を負った場合、65歳未満の生計を維持されている配偶者がいると支給される年金です。

では、実際に障害年金はどれくらい受け取れるのかを紹介します。

平均年収300万円で妻と子供1人を持つ35歳会社員が「障害1級」に認定された場合

- 障害基礎年金:780,900円 × 1.25 + 224,700円 = 約120万円

- 障害厚生年金:約410,000円 × 1.25 + 224,700円 = 約70万円

→ 年額約190万円(月額約16万円)が受給できる

障害リスクに対して民間の保険で備える必要はあるのか?

民間の保険で備えるべきなのは、起こる確率は低いが、起こってしまうと生活できなくなるようなトラブルです。

- 低確率・小損失 → 貯金で備える

- 高確率・小損失 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

障害が残ることで、稼ぐ力を大きく失うリスクに対しては、民間の就業不能保険は検討の余地があります。

自営業者やフリーランスは公的保障が薄いので、加入を検討しても良いでしょう。

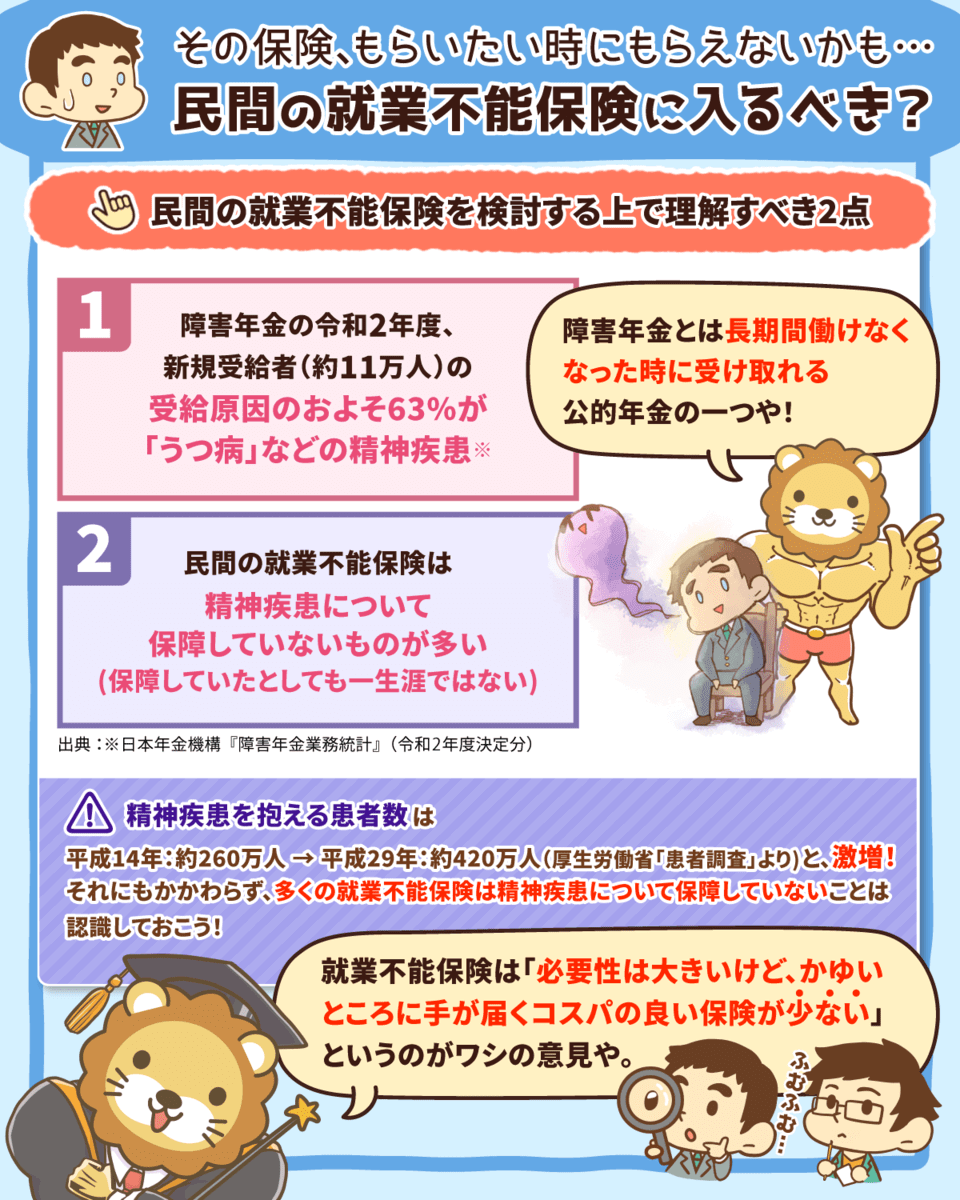

▼図解:民間の就業不能保険は入るべき?

ただし、民間の就業不能保険を検討する前に、以下の2点は知っておくべきです。

- 障害年金の受給原因の約6割弱が、うつ病などの精神疾患である。

- 民間の就業不能保険は精神疾患を保障しておらず、保障も一生涯ではないことが多い。

精神疾患を抱える患者数は、平成14年には約260万人、平成29年には約420万人にまで激増しています。(参考:厚生労働省-第1章 精神保健医療福祉施策の動向と精神障害にも対応した地域包括ケアシステム)

患者数は増加しているのに、多くの民間の就業不能保険は精神疾患に対応していません。

就業不能保険の必要性は大きいと言えますが、かゆいところに手が届くコスパの良い保険は少ないのが現状です。

また、保障の手厚い会社員や公務員と保障が薄い自営業やフリーランスで、就業不能保険に対する考え方は異なります。

それぞれの場合で確認しましょう。

会社員や公務員の場合

会社員や公務員は国民年金と厚生年金の両方に加入しているため、障害基礎年金と障害厚生年金の両方が受け取れます。

人によって受給額は異なりますが、働けなくなったとしても障害年金のおかげで急に収入がゼロになることはありません。

そのため、会社員や公務員の場合は、基本的に民間の就業不能保険は不要だと考えて大丈夫です。

障害のリスクには、障害年金と貯蓄で備えておきましょう。

自営業やフリーランスの場合

自営業やフリーランスは厚生年金には加入していないため、障害基礎年金しか受給できません。

また、ケガや病気で働けなくなった際の傷病手当金や休業補償給付もなく、社会保険の保障が薄いため、民間の就業不能保険は検討の余地があると言えます。

しかし、先ほども解説した通り、民間の就業不能保険だと精神疾患は対象外のことが多いです。

そのため、もし貯蓄以外で障害のリスクに備えたいのであれば、以下の基準で就業不能保険を選びましょう。

障害認定の基準が公的制度と同じ。

病気や障害で働けない間は、月額5万円~15万円の保険金が受給される。

保険料が月額1,000円~3,000円程度。

精神疾患も多少はカバーしてくれる。

まとめ:障害年金の仕組みを知って各自に合った対策を取ろう

今回は障害年金について解説してきました。

障害年金には2種類あり、加入している年金の種類によって受け取れるものが異なります。

→ 国民年金に加入していると受け取り可能

→ 厚生年金に加入していると受け取り可能

- 初診日を証明できる

- 初診日に国民年金か厚生年金に加入しており、加入期間の3分の2以上の期間で保険料を納めていること

- 障害認定日に障害状態であること

障害年金の受給額は人によって異なりますが、「平均年収300万円で妻と子供1人を持つ35歳会社員が障害1級に認定」されると、年間約190万円が受け取れます。

そのため、会社員や公務員などの厚生年金加入者は社会保険による手厚い保障があるので、障害年金と貯金で備えれば十分でしょう。

一方で、自営業やフリーランスは保障が薄いため、障害が残ることで稼ぐ力を大きく失うリスクへの備えとして、民間の就業不能保険は検討の余地があります。

しかし、障害年金の受給要因となりやすい精神疾患に対応していて、コスパの良い保険は少ないです。

障害認定の基準が公的制度と同じ。

病気や障害で働けない間は、月額5万円~15万円の保険金が受給される。

保険料が月額1,000円~3,000円程度。

精神疾患も多少はカバーしてくれる。

今回は障害年金をテーマに解説しましたが、社会保険でどんなリスクに備えられるのかを知っておくことは大切です。

以下の記事で社会保険に関して詳しく解説しているので、参考にしてください。

もし障害リスクに対して不安があり、誰かに相談したい場合は、リベ大のオンラインコミュニティ「リベシティ」がおすすめです。

保険見直しのための専門チャットもあり、分からないことを気軽に相談し、行動に移しやすい環境が整っています。

経済的自由を達成するためには、一歩ずつ行動を積み重ねるしかありません。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「保険についてもっと学びたい!」という方に読んで欲しい記事がこちら!