こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

リベ大では保険の必要性を考える際に、公的保険を軸として足りない部分を民間保険で補おうと伝えています。

では、公的保険の対象ではない犬や猫といったペットのために加入するペット保険は、どのように判断すべきでしょうか。

でも、加入する前に知ってほしいことがあるから一緒に確認していこうか^^

そこで今回の記事では、ペット保険をテーマに以下の4点を解説します。

- 民間保険への加入の考え方

- 実際にかかるペットの医療費と保険料

- ペット保険に入る前に知ってほしい5つのこと

- よくある質問

「いざという時のために」や「なんとなく安心だから」といった考えで保険に加入していては、毎月の固定費が上がり、経済的自由から遠ざかることになりかねません。

人によって必要な保険は異なるので、一人ひとりが保険の必要性の有無を判断できるようになってほしいとリベ大は考えています。

目次

解説動画:ペット保険が不要な理由

このブログの内容は、以下の動画でも解説しています!

そもそも保険に加入する理由は何か?

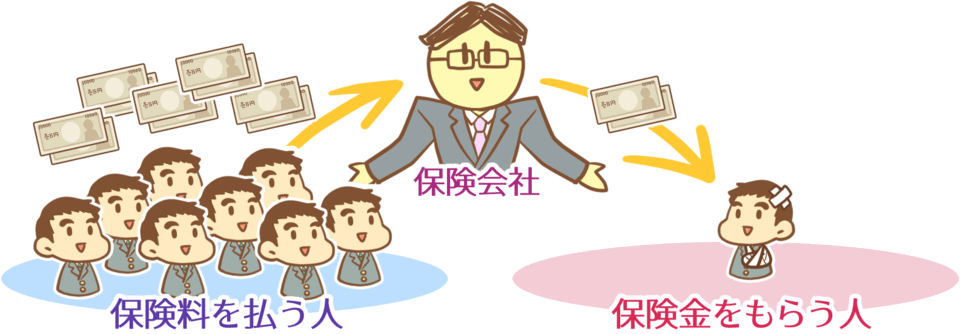

保険は起こる確率は低いが、遭遇すると生活が困窮するようなトラブルに備えるために加入します。

そのため、下図のように、損失の小さなトラブルには貯金で備えるのが基本です。

- 低確率・損失小 → 貯金で備える

- 高確率・損失小 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

「高確率で起こるトラブルなら保険金がもらえて得するんじゃない?」と思う方がいるかもしれません。

確かに、保険に入ってすぐにトラブルが起これば、金銭的なメリットがあるでしょう。

しかし、保険に加入する目的は金銭的なメリットではないはずです。

保険に入って金銭的なメリットを得ること。

ケガや病気をしても、生活が破綻しないようにすること。

以下の記事で保険の目的や見直し方などを詳しく解説しているので、まだ読んでない方は参考にしてください。

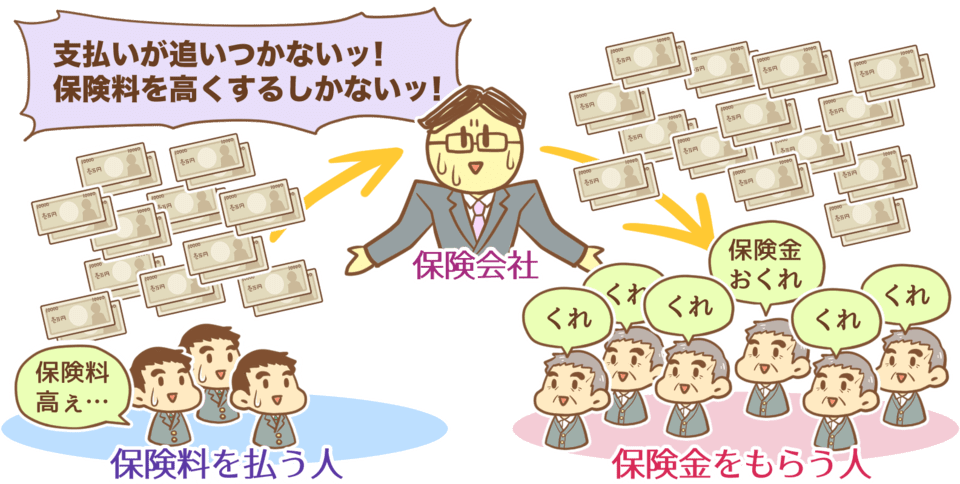

本来、保険とは多くの人から少しずつお金を集めて、運悪くトラブルにあった少数の人に配分する仕組みとなっています。

こうなってしまうと、手厚い保障でコスパの良い仕組みが成り立たないことが分かります。

そのため、高確率で起こることには、保険ではなく貯蓄で備えるのがおすすめです。

人間と同じように、ペットも年齢が上がるほどに病気にかかる確率は高くなります。

そこで、実際にどのくらいの医療費がかかるのかを確認してみましょう。

実際にかかるペットの医療費と保険料

まずはペットの医療費から確認していきます。

日本獣医師会の調査によると、犬の治療費における年齢別の平均医療費は以下の通りです。

- 0~6歳:7,136円/月(3ヵ月に1回診療)

- 7~12歳:7,800円/月(2ヵ月に1回の診療)

- 13歳以上:9,801円/月(毎月診療)

年齢を重ねるにつれて医療費がかかることを考慮し、1歳から15歳までの総医療費を計算すると約64万円となります。(※青色部分をリベ大独自で設定)

続いて、代表的なペット保険の保険料も確認していきましょう。

例えば、FPCのペット保険(70%補償プラン)を柴犬に対して1歳から15歳まで加入した場合、トータルで約57万円の保険料が必要です。

上記の保険料は医療費に対する補償が70%であるため、1万円の医療費に対しては3,000円の自己負担が常に発生します。

先ほども解説したように、保険は大損失に備えるものです。

皆さんにとって、「ペットの医療費は本当に保険料をかけてまで備える必要のある大損失になり得るか?」を考えてみてください。

保険料と自己負担分を貯金で備えておけば、医療費をまかなえるケースも多いのではないでしょうか。

もちろん、人によって家計の状況は異なるので、ペットの医療費が大損失になる人もいるでしょう。

そういった人はペット保険を検討する余地があるかもしれません。

ペット保険に入る前に知ってほしい5つのこと

ペット保険に加入する前に、皆さんに知ってほしいことは以下の5つです。

- ①保険適用外の病気が多い

- ②医療費を全額補償する保険が少ない

- ③保険金申請の手続きが煩雑

- ④毎年更新できるとは限らない

- ⑤ペットショップのマージン構造

知ってほしいこと①:保険適用外の病気が多い

1つ目は、保険適用外の病気が多いことです。

ペット保険に加入していれば、どんな病気になっても医療費がもらえるイメージを持っているかもしれませんが、そんなことはありません。

例えば、以下のようなケースは保険適用外であることが多いです。

予防接種で防げる疾患(狂犬病や犬伝染性肝炎など)

特定疾患(椎間板ヘルニアや膝蓋骨脱臼など)

もちろん保険会社によって補償内容が異なるので、上記の全てが必ずしも適応外とは限りません。

知ってほしいこと②:医療費を全額補償する保険が少ない

2つ目は、医療費を全額補償する保険が少ないことです。

ペット保険の多くは、補償内容が医療費の50%もしくは70%となっています。

つまり、医療費の30%~50%は自己負担しなければなりません。

知ってほしいこと③:保険金申請の手続きが煩雑

3つ目は、保険金申請の手続きが煩雑なことです。

- 病院を受診する

- 医療費を全額窓口で支払う

- 窓口で領収書や明細書を受け取る

- 保険金の申請を行う

- 保険金を受け取る

保険会社によって手続きの手順は異なりますが、申請には様々な書類が必要となります。

書類が不足していると保険金がなかなか受け取れないことになるので、注意しましょう。

知ってほしいこと④:毎年更新できるとは限らない

4つ目は、毎年更新できるとは限らないことです。

ペット保険の多くは終身保険ではなく、1年毎の契約更新が基本となっています。

年齢が低く、健康であれば問題なく契約更新をしてもらえますが、高齢で病気になりやすかったり、慢性疾患にかかったりした場合は、保険会社は契約更新をしてくれないのです。

契約更新に関しては、保険会社のホームページにも小さな文字で記載があるはずです。

見逃すと想定外な状況に陥ることもあるので、注意しましょう。

知ってほしいこと⑤:ペットショップのマージン構造

5つ目は、ペットショップのマージン構造です。

ペットショップでペットを買うと、以下のように保険への加入をおすすめされるでしょう。

ペット保険をおすすめする理由の一つが、加入してもらうことで、ペットショップが保険会社からマージンをもらえるからです。

もちろん、全てのペットショップが仲介料を目的におすすめしているワケではないと思うよ^^

ペット保険に関するよくある質問

最後に、ペット保険に関するよくある質問への回答をしていきます。

質問①:老犬になったらお金がかかると聞きましたが?

確かに、年齢が高くなるにつれて病気になりやすく、医療費もかかります。

しかしペット保険は、○歳以降は加入できない条件があったり、毎年更新できるとは限らなかったりするため、本当にお金がかかるときに保険を使えないケースが多いです。

質問②:若いうちに大きな病気になったら?

医療費のかかる大きな病気や手術は保険適用外となることも多いので、必ず契約内容を確認しましょう。

特に同じ病気の治療が長期間に渡る場合、補償が制限されたり、契約の更新ができなかったりします。

つまり、保険に加入して早いタイミングでペットが病気になっても、手厚い補償が受けられるとは限りません。

質問③:少しでも保険金が出るのでは?

保険適用の病気であれば、保険金をもらえます。

しかし、これまでも解説しているように、予防医療や特定の病気は保険適用対象外です。

質問④:ペットが誰かにケガをさせたら?

ペットが誰かにケガをさせた時が不安なのであれば、個人賠償責任保険に加入しましょう。

個人賠償責任保険は、火災保険や自動車保険に、月額数百円で付帯できます。

わざわざペット保険で備える必要はないでしょう。

まとめ:ペット保険を正しく理解して必要性を検討しよう!

今回の記事では、ペット保険をテーマに以下の4点を解説しました。

- 民間保険への加入の考え方

- 保険料とペットの医療費の比較

- ペット保険に入る前に知ってほしい5つのこと

- よくある質問

保険は本来、起こったら生活が破綻してしまうトラブルに対して備えるものです。

ペットの医療費も大きな出費になるかもしれませんが、飼い始める前に生活が破綻しないように貯金で備えておくことをおすすめします。

保険に入らないと不安だという人も、以下の点を踏まえたうえで加入を検討してください。

- 保険適用外の病気が多い

- 医療費を全額補償する保険は少ない

- 保険金申請の手続きが煩雑

- 毎年更新できるとは限らない

- 仲介手数料を目的に保険をおすすめされることもある

今回の記事を読んで、実際にペットを飼っている人から話を聞いてみたい、誰かに相談してから検討したいといった人もいるでしょう。

そんな方は、リベ大オンラインコミュニティ「リベシティ」を活用してください。

ペットを飼う際の注意点や保険の考え方などアドバイスをもらえるはずです。

保険は加入すればするだけ安心感が高まるかもしれませんが、その分の固定費は上がります。

経済的自由を目指すのであれば、固定費の削減は必須です。

固定費削減のために読んで欲しい記事を下にまとめていますので、ぜひ参考にしてください。

以上、こぱんでした!

▼「固定費を削減したい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!