こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

税金や節税の知識があれば手元にお金を残しやすくなるからね^^

日本の学校で税金の仕組みを学ぶ機会はほとんどないため「税金は言われた通りに払うしかない」と思っている方も多いのではないでしょうか。

税金の仕組みは難解で、ルールも毎年のように少しずつ変わるため、全てを把握するのは専門家でも難しいです。

完璧に把握できなくてもお金持ちにとって税金の知識は必須なので、経済的自由を達成したいなら税金について学ばなければなりません。

そこで今回の記事では、税金と確定申告をテーマに以下の4点について解説します。

- 会社員は1年間でいくら税金を払っているのか

- 税金の種類と税率、納税額の決まり方

- 会社員が手元にお金を残す方法

- 副業で事業所得を得るメリット

税金を学ぶにあたって、仕組みや制度を100%完全に理解する必要はありません。

実際、税理士でも全部は覚えていませんし、税務署の担当者によって意見がズレることもあります。

そのため、変わらない軸の部分を理解できれば大丈夫です。

なお、今回の記事の元になった動画はこちらです。

関連動画

→ 所得税と住民税とは?確定申告についても解説

→ 事業(副業)を始める時の税金と確定申告

→ 税金から見る日本でお金持ちになる方法

目次

会社員は1年間でいくらの税金を払っているのか?

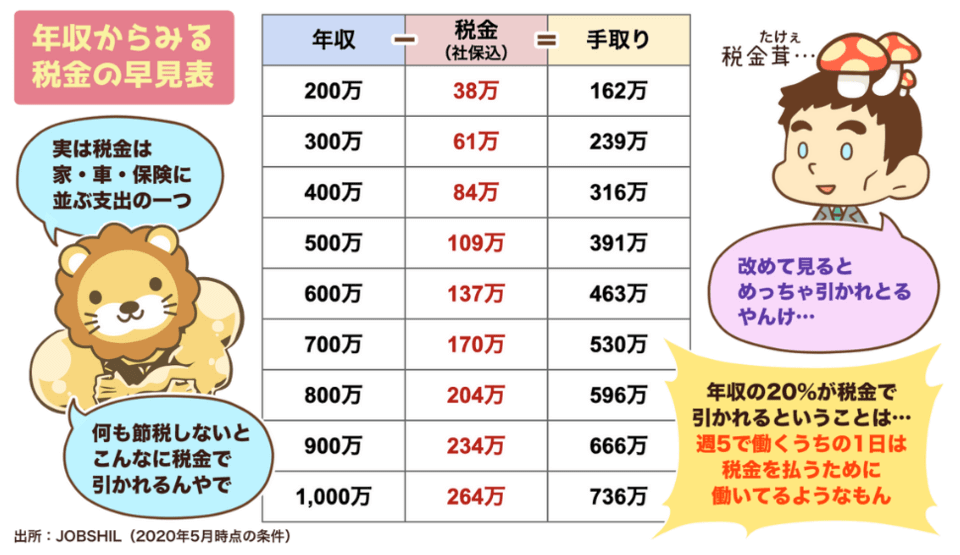

まずは、1年間で会社員が具体的にいくら税金を納めているのか確認しましょう。

ざっくりとした年収に対する税金の金額は以下の通りです。

独立行政法人労働政策研究・研修機構によると、大学・大学院を卒業し、フルタイムで正社員を続けた場合の60歳までの生涯賃金(退職金を含まない)は、男性で約2.7億円、女性で約2.2億円です。

(※参考:ユースフル労働統計2019 ―労働統計加工指標集―)

仮に生涯賃金が2.5億円の場合、税金と社会保険料の概算は以下の通りです。

- 所得税 + 住民税:約2,000万円

- 社会保険料:約3,500万円

→ 合計で約5,500万円

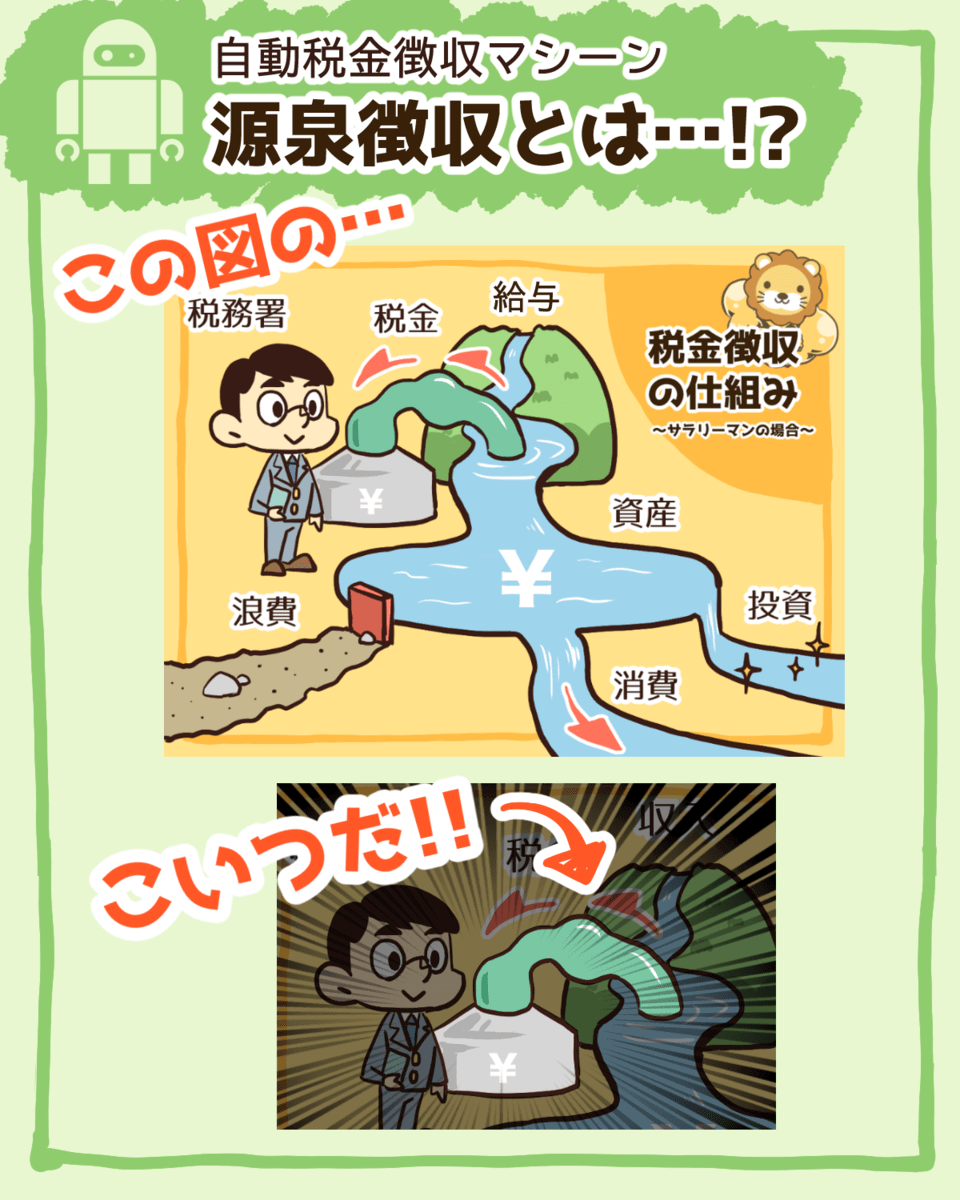

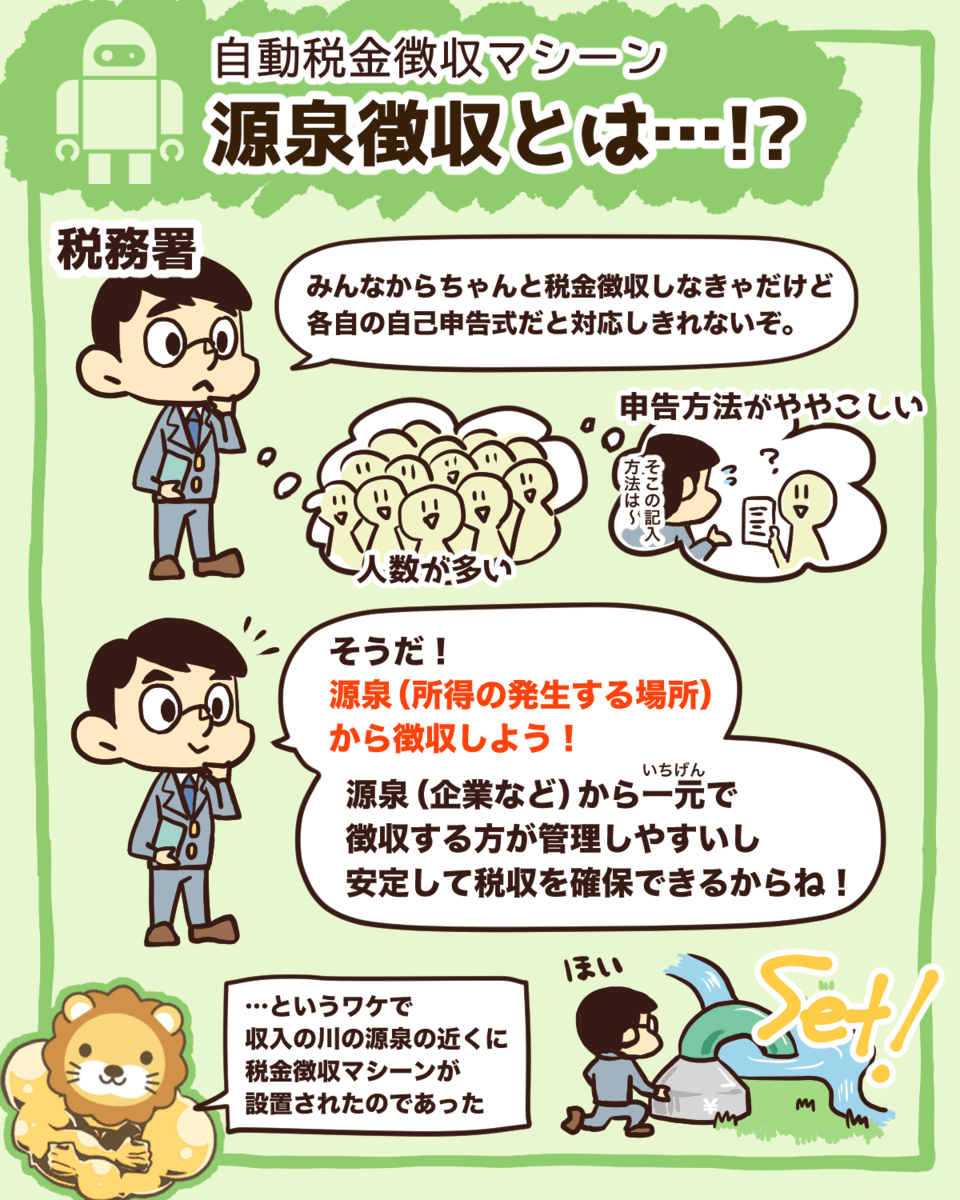

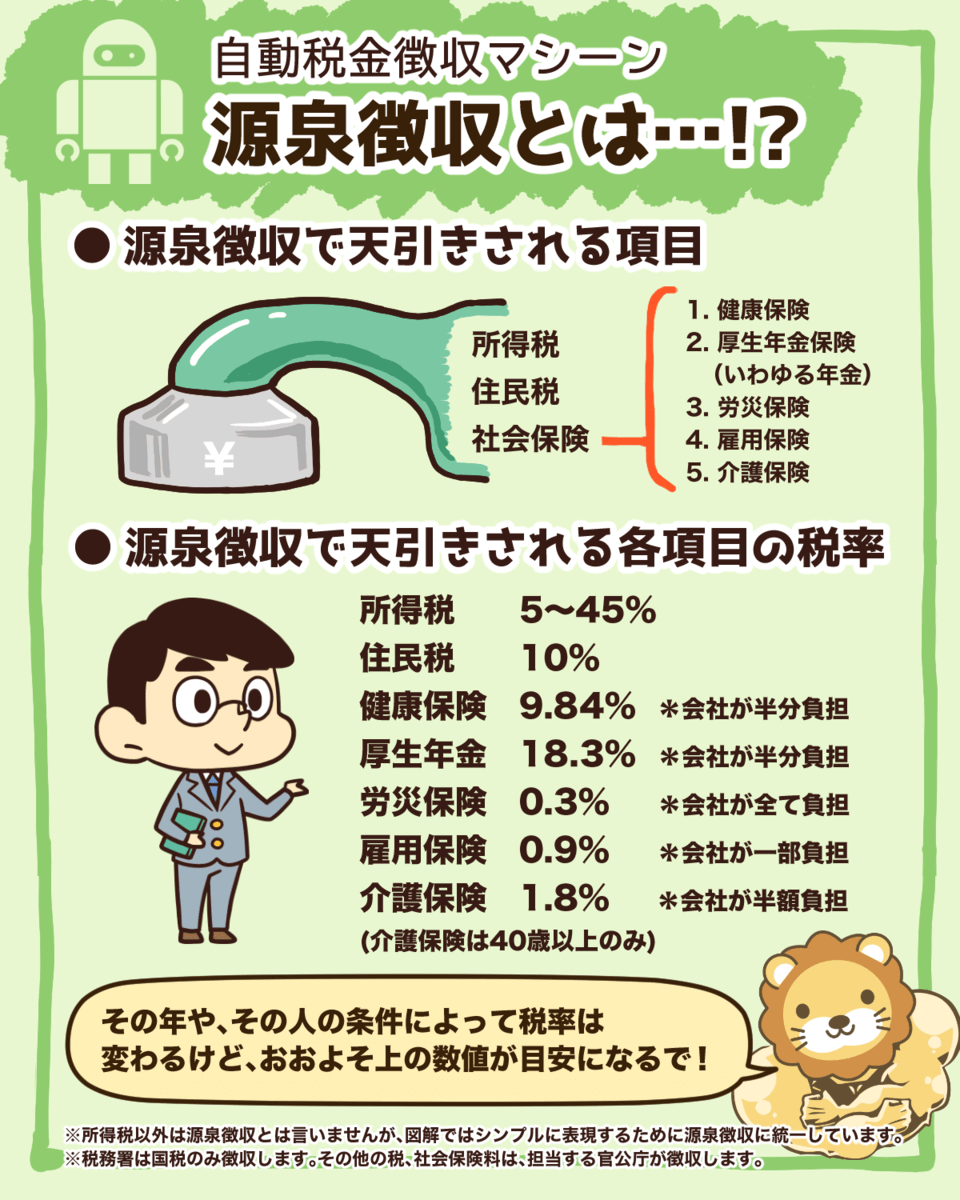

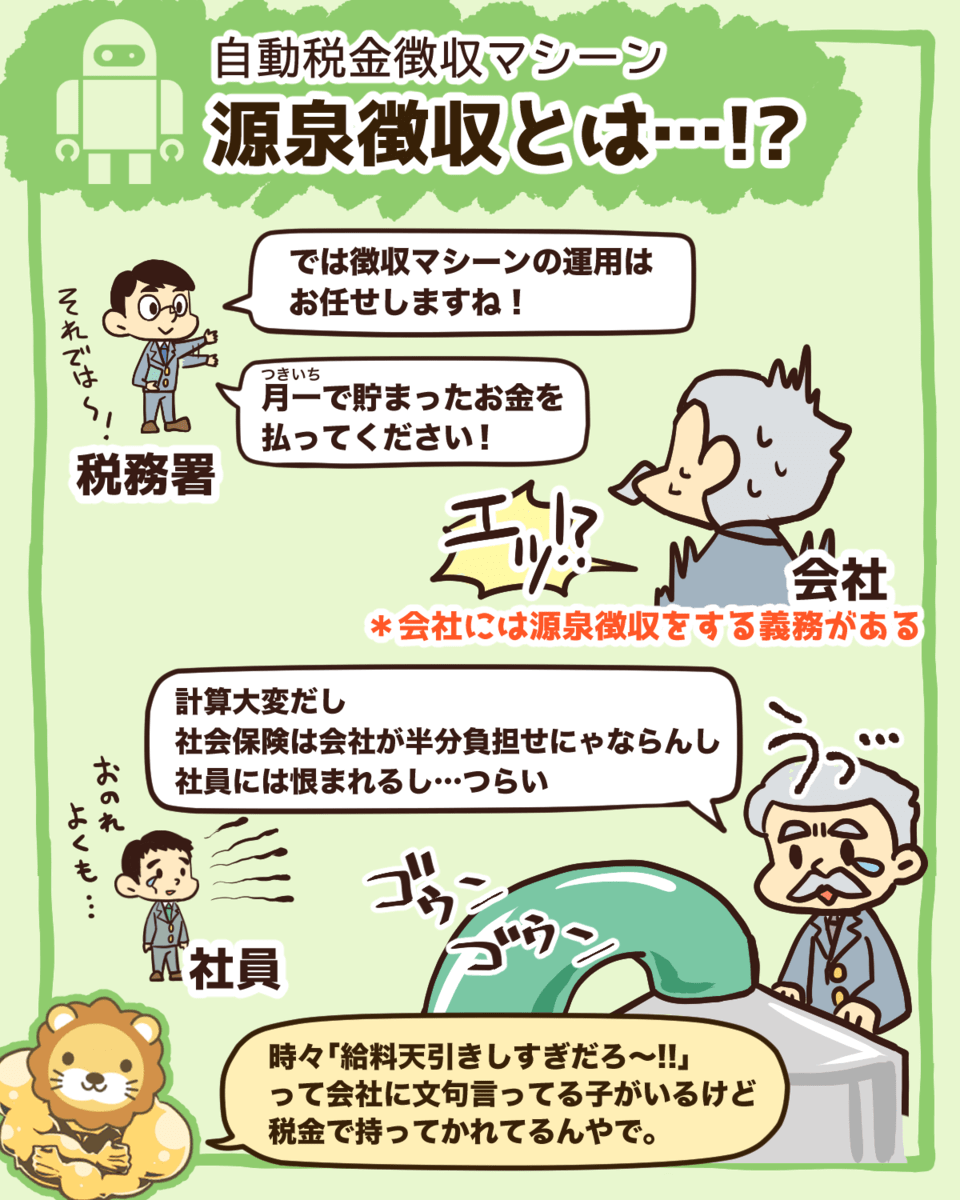

会社員は源泉徴収により、給与から税金や社会保険料が直接引かれています。

▼図解:源泉徴収とは

何の対策もしなければ、言われるがまま税金を納めるしかありません。

だからこそ、手元に少しでも多くのお金を残すために、税金の仕組みを学ぶことが大切なのです。

税金の種類と税率や納税額の決まり方

税金の種類と税率

納める税金の種類は会社員と個人事業主で少し異なります。

会社員

- 所得税

- 住民税

- 所得税

- 住民税

- 事業税

- 消費税

働き方にかかわらず所得税と住民税は納める必要があり、個人事業主はさらに事業税と消費税を納めます。

ただし、事業税は利益が290万円以下の人は免除され、消費税は2年前の売上が年間1,000万円以上の場合に納めるため、この記事では詳しく触れません。

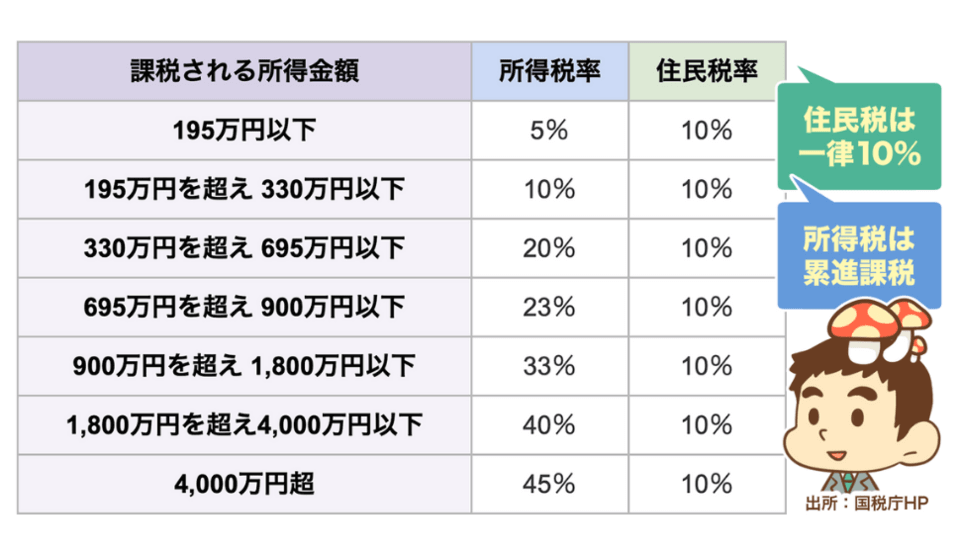

まず、所得税と住民税の税率は以下の通りです。

- 所得税:所得によって税率が異なる(5%~45%)

- 住民税:一律で10%

住民税は基本的に一律で10%です。

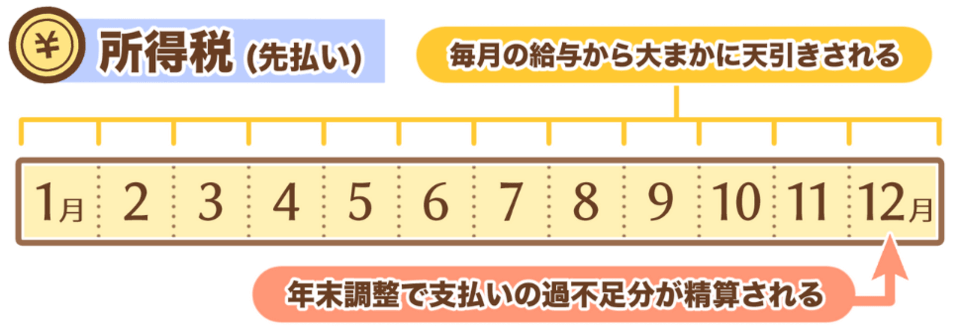

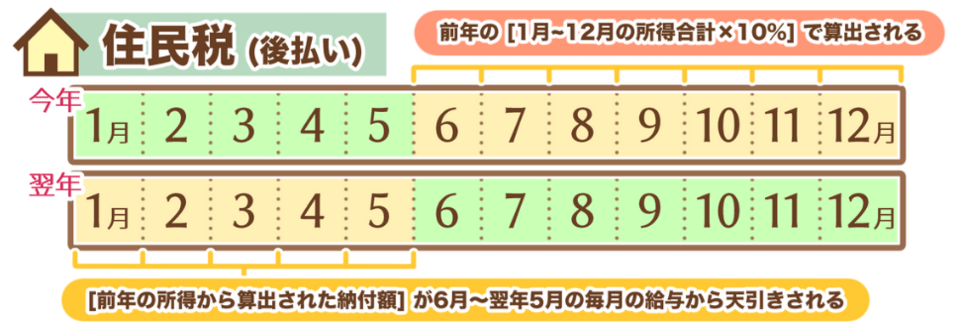

ちなみに、会社員は所得税と住民税を毎月の給与から天引きされていますが、納税のタイミングは違うことを覚えておきましょう。

- 所得税:先払い

- 住民税:後払い

所得税は給与から大まかな金額を先払いで納めているため、多く納めた分は年末調整で返ってきます。

もし先払いした金額が少なかった場合は、追加で納税が必要です。

住民税は後払いであり、前年の所得をもとに算出します。

算出された金額を6月から翌年5月にかけて毎月の給与から天引していくのです。

ここで注意すべきなのが会社をやめた時の住民税です。

住民税は後払いであることから、前年の所得にかかった住民税は会社をやめた後に払わなければなりません。

納税額の決まり方

先ほど、税率は所得税で5~45%、住民税で一律10%と解説しました。

例えば年収400万円の場合、所得税率は20%となりますが、所得税と住民税の合計はいくらになるでしょうか?

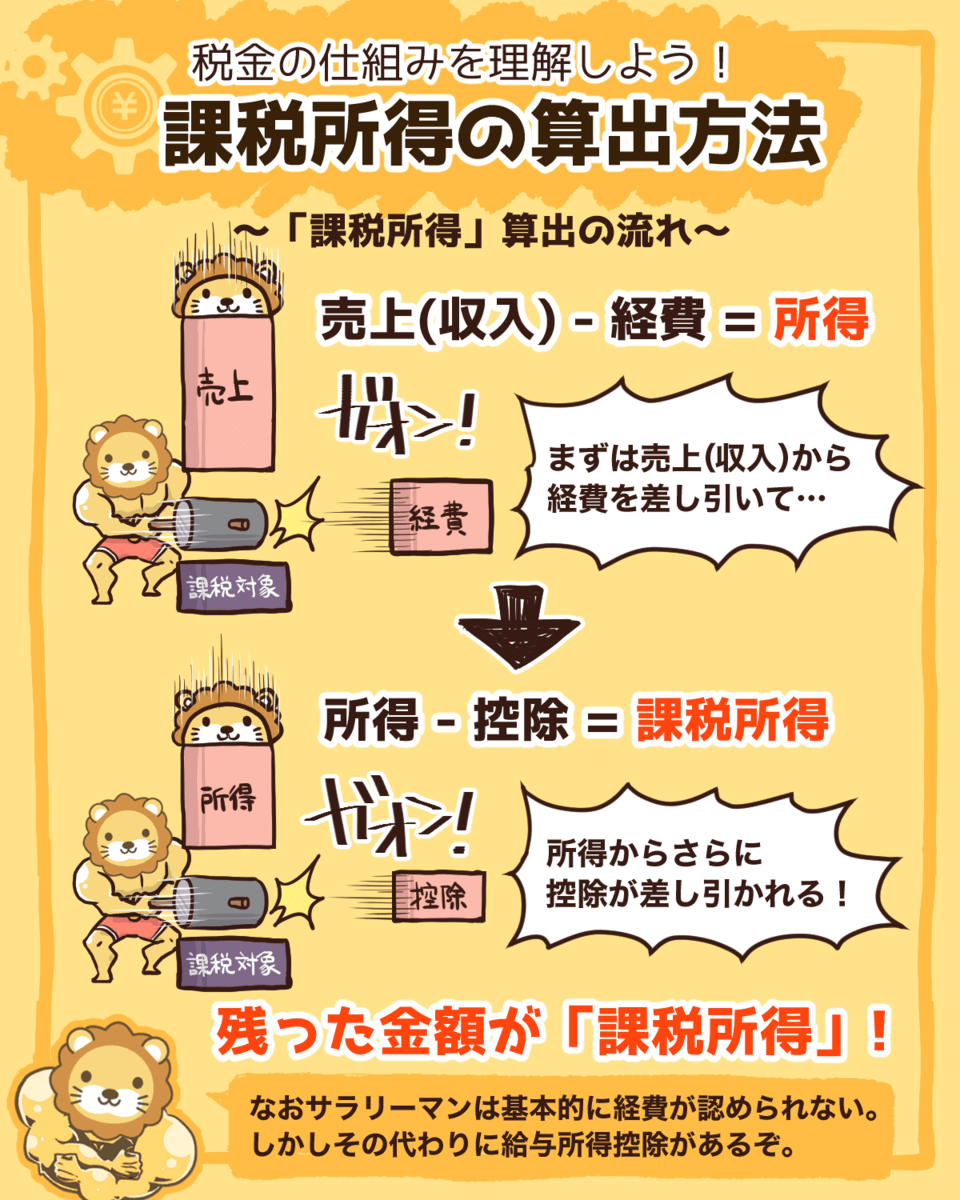

税率は年収ではなくて、課税所得にかかるんだよ^^

▼図解:課税所得の算出方法

- 売上(収入)ー 経費 = 所得

- 所得 ー 控除 = 課税所得

→ 課税所得 = 売上(収入)ー 経費 ー 控除

個人事業主は経費が使えますが、会社員は基本的に経費が認められていません。

そのため、会社員なら「課税所得 = 給与 ー 控除」と簡単に考えても良いでしょう。

税金は課税所得にかかるため、課税所得が上がれば税金も増えて、課税所得が下がれば税金も減るというわけです。

例えば、年収400万円で控除が100万円分使えた場合、課税所得は300万円となります。

会社員が手元によりお金を残す方法

税金の算出には年収ではなく、課税所得を使うと解説しました。

もし税金を少なくしたいなら、課税所得を減らす必要があります。

会社員の給与所得には経費が認められていないため、課税所得を減らすには控除を使うしかありません。

- 基礎控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 医療費控除

- 雑損控除

- 寄附金控除

数ある控除のうち、会社員が活用したい控除は次の3つです。

- 扶養控除

- 配偶者(特別)控除

- 寄附金控除(ふるさと納税)

おすすめ控除①:扶養控除

1つ目の控除は扶養控除です。

収入が少ない人と生計を一緒にしている場合、その人の収入や年齢に応じて38万円~63万円の控除が受けられます。

ただ、0歳〜15歳までの子供は児童手当が支給されるため、扶養控除の対象外となっています。

一方で、16歳以上がアルバイトなどで稼ぎすぎると、扶養控除の適用外になってしまうので注意しましょう。

ちなみに「生計を一緒にする」といっても、一緒に暮らす必要はありません。

例えば、子どもが大学進学を機に一人暮らしを始めても、仕送りをしたり学費を出したりしていれば条件を満たせます。

おすすめ控除②:配偶者(特別)控除

2つ目は配偶者(特別)控除です。

▼図解:知って得する配偶者の扶養

配偶者の扶養には税金上の扶養と社会保険上の扶養の2種類がありますが、条件や内容を混同しがちです。

例えば、妻が夫の扶養内で働く場合、以下のように説明できます。

→ 妻の所得が「ある金額」より低い場合、夫の所得に控除が適用されること。

→ 妻が夫の加入している社会保険(健康保険・厚生年金)の被扶養者になること。

税金上の扶養では、妻の所得が配偶者控除や配偶者特別控除の対象となる金額であれば、夫は控除を受けられます。

控除の適用には確定申告は不要で、年末調整時に扶養控除等申告書を提出すれば会社が対応してくれます。

そのため、適用が漏れる可能性は限りなく低いでしょう。

ただ「配偶者の所得をいくらにするべきか?」は、税金上の扶養と社会保険上の扶養の両方から考えるべきです。

最適化するためには、もう少し詳しく税制や社会保険に関する知識が必要となります。

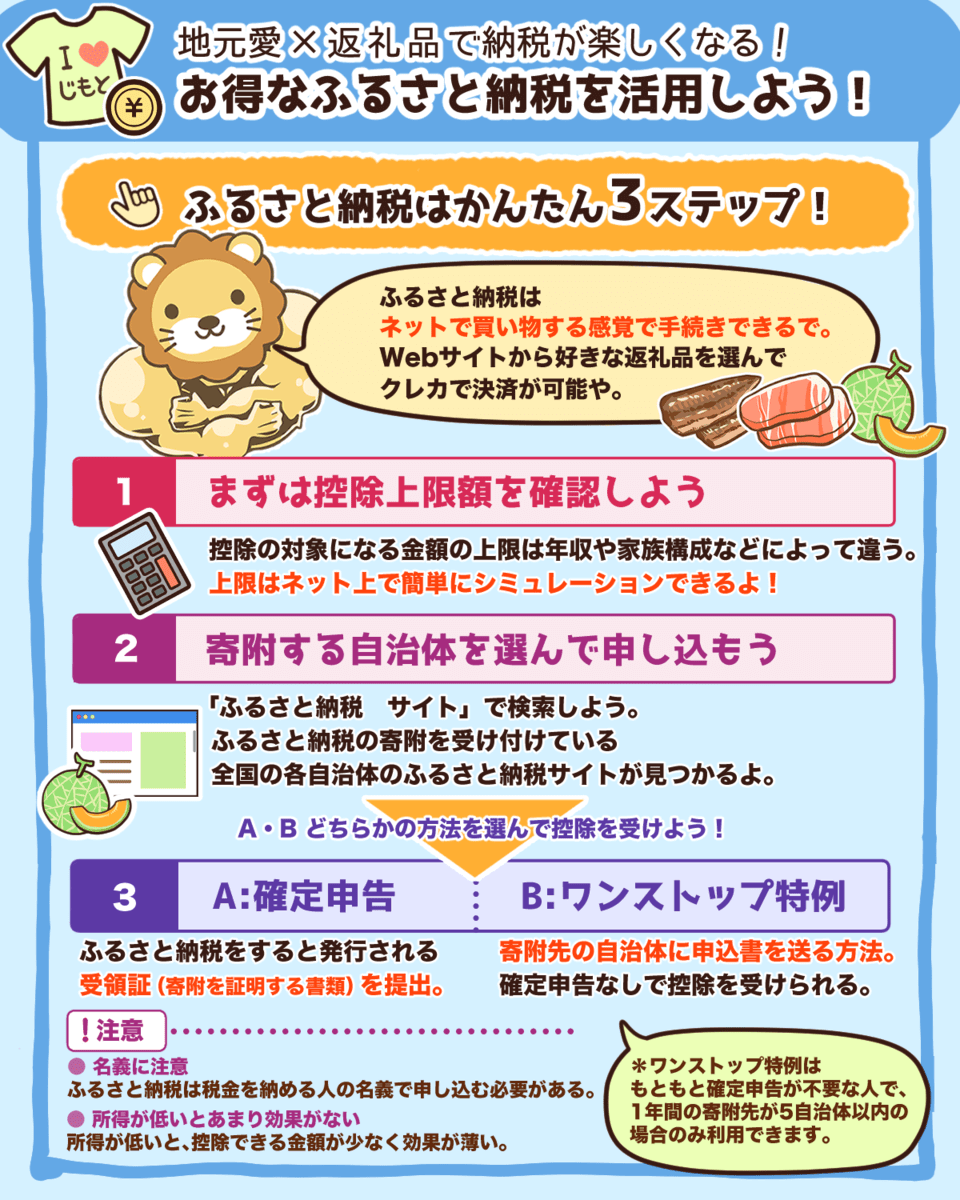

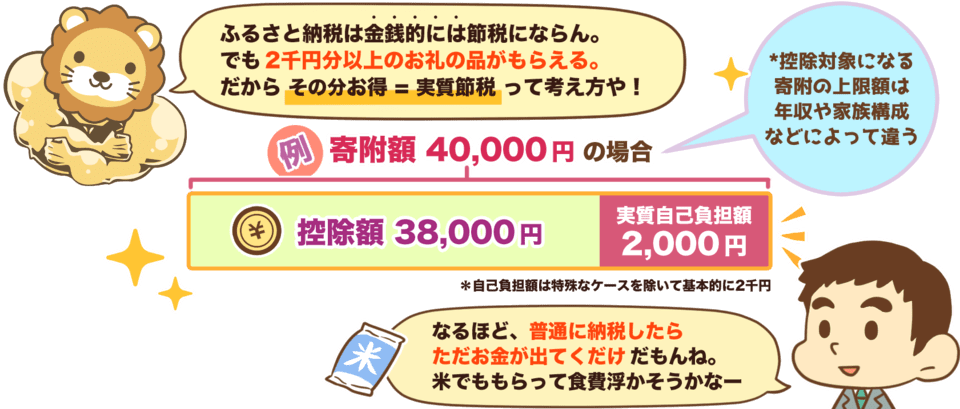

おすすめ控除③:寄附金控除除(ふるさと納税)

3つ目の控除は寄附金控除除です。

寄附金控除でおすすめの制度は、ふるさと納税です。

▼図解:お得なふるさと納税を活用しよう!

ふるさと納税は厳密に言うと、金銭的に税金を減らすわけではありません。

あくまで「寄附」として税金の先払いをするイメージです。

実質負担金2,000円で金額以上の返礼品がもらえるため、普通に納税するよりもお得な制度として知られています。

ただし、控除の対象となる寄附額の上限は家族構成や年収などによって異なります。

大まかな金額を知りたい人は、楽天ふるさと納税やふるさとチョイスなどポータルサイトの寄附金額シミュレーターを利用しましょう。

また、ワンストップ特例制度を利用すれば、確定申告をせずに控除が受けられます。

- ふるさと納税以外の確定申告が不要な人

- 1年間の寄附先が5自治体以内の場合

給与所得以外に収入がない会社員の場合、確定申告は不要なことが多いので、ワンストップ特例制度を利用しやすいわけです。

しかし、会社員でも事業所得や年間2,000万円以上の給与収入を得るなど、条件に該当しない場合は確定申告で寄附金控除の申告が必要となるので注意しましょう。

関連動画

→ 中毒性アリ!1度やったらやめられない「ふるさと納税」を5分で解説【マンガ動画】

控除の目的と手段を間違えないようにしよう

扶養控除や配偶者(特別)控除、寄附金控除以外にも様々な控除があります。

しかし会社員が使えるものは、利用できる機会が少なかったり、手間がかかるのに効果が薄かったりと使い勝手の悪いものも多いです。

例えば、住宅ローン控除やiDeCoを利用した小規模企業共済等掛金控除です。

住宅ローン控除を使うために家を購入するのは本末転倒でしょう。

仮に住宅ローン控除で数十万円得をしたとしても、資産価値の低い物件を購入していると、数百万円単位で損をする可能性もあるからです。

もちろん、既に住宅ローンを組んでいる人にはお得な控除なので、積極的に活用していきましょう。

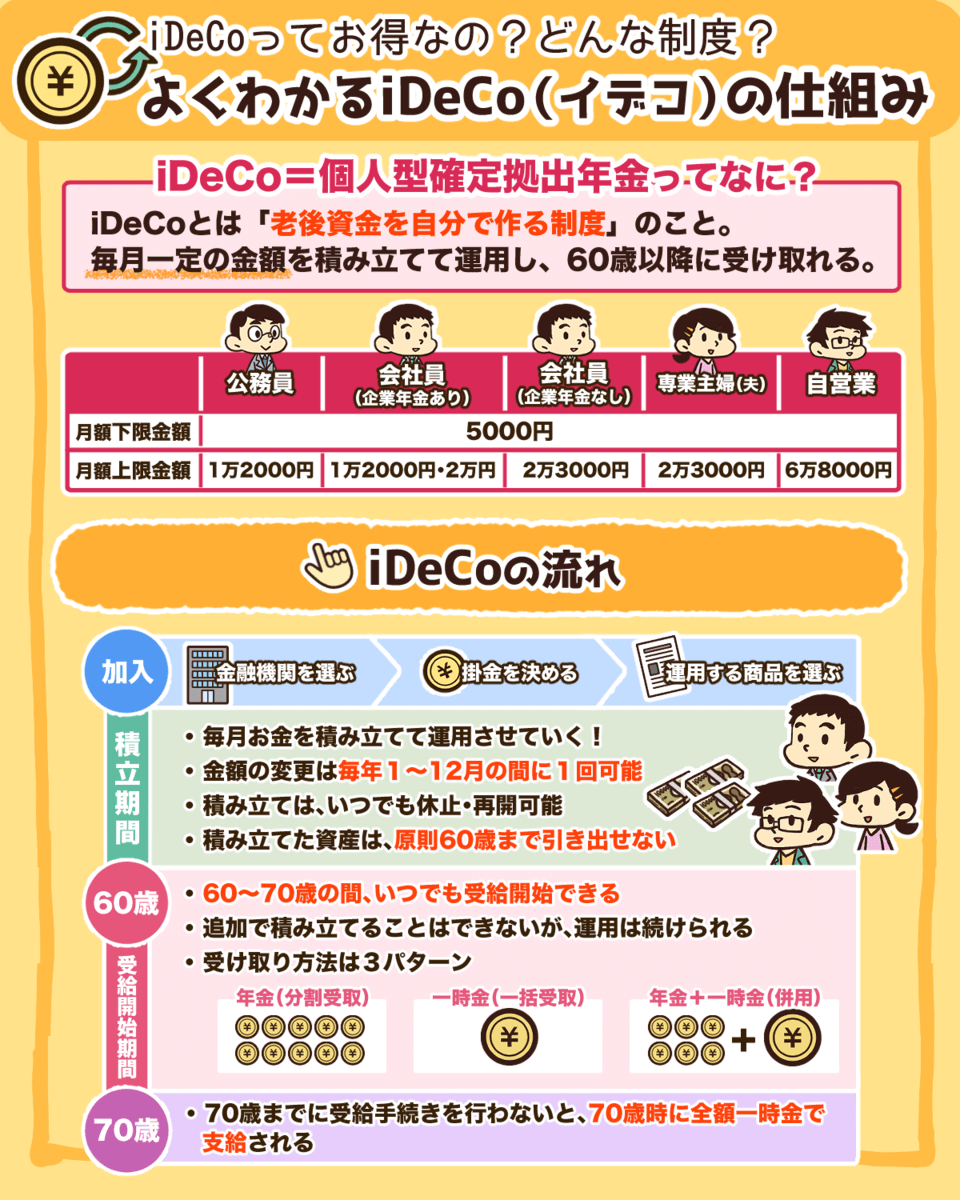

会社員が使える小規模企業共済等掛金控除としては、iDeCoがあげられます。

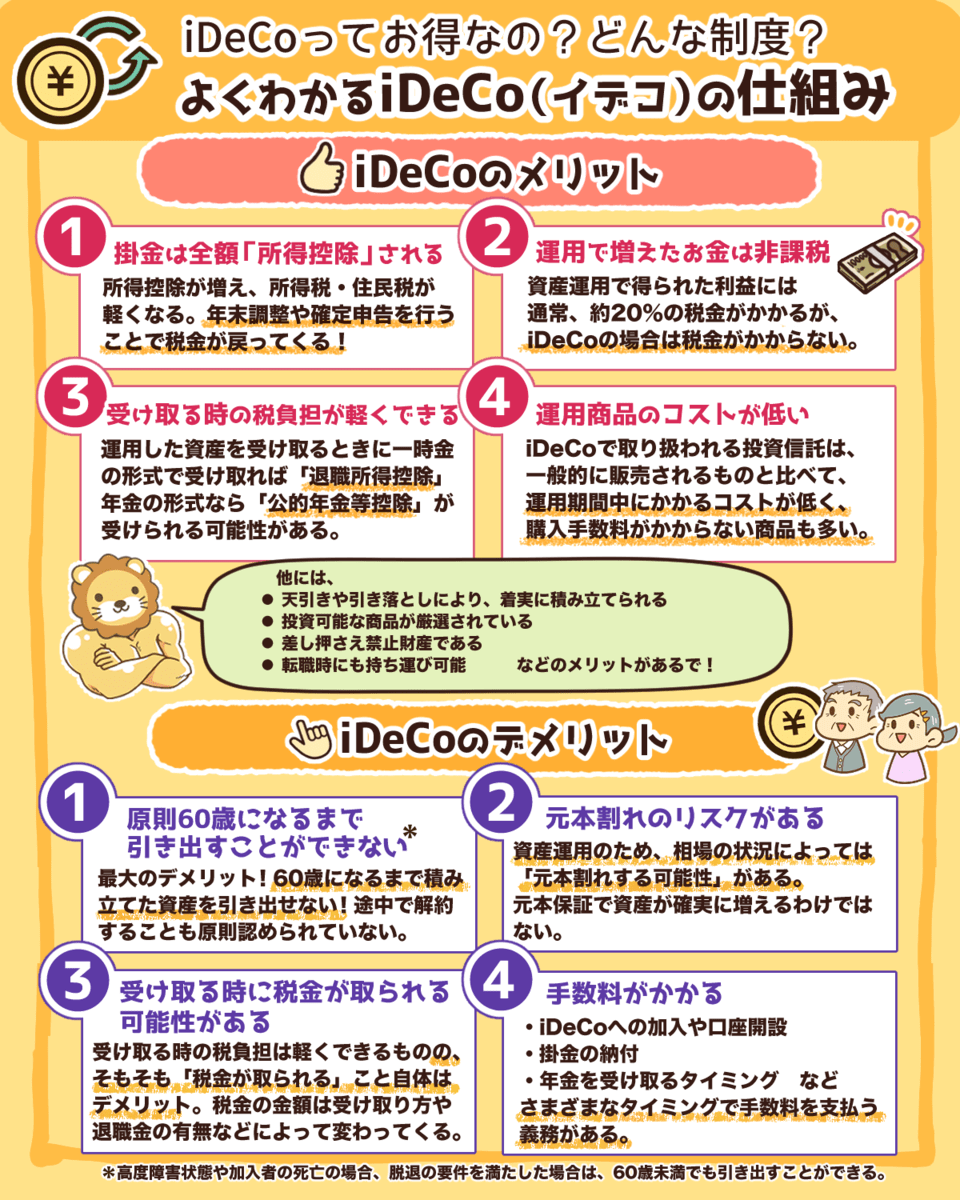

すでにiDeCoを使っているのであれば活用すべきですが、控除を受けられるからと安易にiDeCoを始めるのはおすすめしません。

iDeCoは原則として、60歳までお金を引き出せない資金拘束があり、いざ受け取るにしても税金を考慮する必要があります。

▼図解:よくわかるiDeCo(イデコ)の仕組み

もちろん、iDeCoの制度自体は効率よく老後資金を作るために役立つ制度です。

控除以外のメリット・デメリットをしっかり理解した上で始めるなら、控除は活用していきましょう。

関連動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

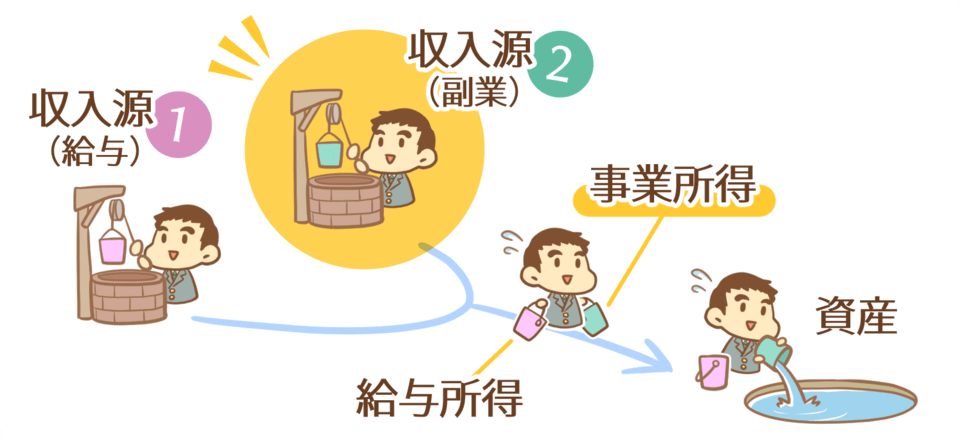

事業所得でより多くのお金を手元に残そう

さて、様々な控除を紹介してきましたが、会社員が無理なく使える控除には限りがあります。

使えるケースが限られていたり、控除額が決まっていたりと全ての控除を使い切れるわけではありません。

また、会社員は給与から税金が源泉徴収されているため、控除だけで手元にお金を残すのには、どうしても限界があります。

手元により多くのお金を残すには、源泉徴収が行われないところの収入を増やす必要があります。

その方法が、副業を始めて事業所得を得ることです。

- ①経費が使える

- ②青色申告特別控除が使える

- ③副業の事業収入には社会保険料がかからない

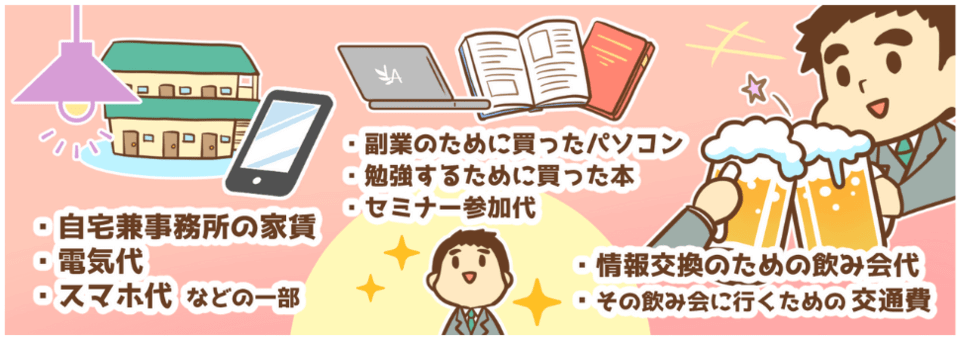

事業所得のメリット①:経費が使える

副業で稼いだ事業所得は、給与所得では認められない経費が使えます。

事業にかかわる支出を全て経費とすれば、課税所得が減るのです。

特に、家賃や電気代など「生活費の一部」も経費にできるメリットは大きいです。

あくまでも事業に関係するものが経費にできるのであって、関係ないものを経費に計上した場合は脱税になります。

ちなみに、経費になる・ならないは、ケースバイケースで人によって判断が異なることも多いです。

そのため、もし「事業に関係しているか不安だな」と感じたら税理士に相談してみましょう。

各地域の税理士会では、無料相談を受けていることもあるので、活用してみてください。

またリベ大では、チーム全員がリベ大視聴者でリベシティ会員の「リベ大税理士法人」を設立しました。

リベ大で発信している「5つの力」「マイクロ法人」「おすすめ副業」についての税務知識も豊富で、リベ大生の皆さんとスムーズにやりとりすることが可能ですので、ぜひご活用ください。

リベ大税理士と顧問契約したい方や個別ケースの税務相談がある方は、以下の「リベ大税理士法事の解説サイトへ」ボタンから移動できます。

リベ大税理士法人

【税理士探しにお悩みの方へ】

- 所属している税理士全員がリベシティ会員

- 全国各地どこからの相談にもオンラインで対応可能

- 個人事業主の確定申告、法人の決算・申告を代行

- 相続対策や起業相談、セカンドオピニオンとしての相談もできる

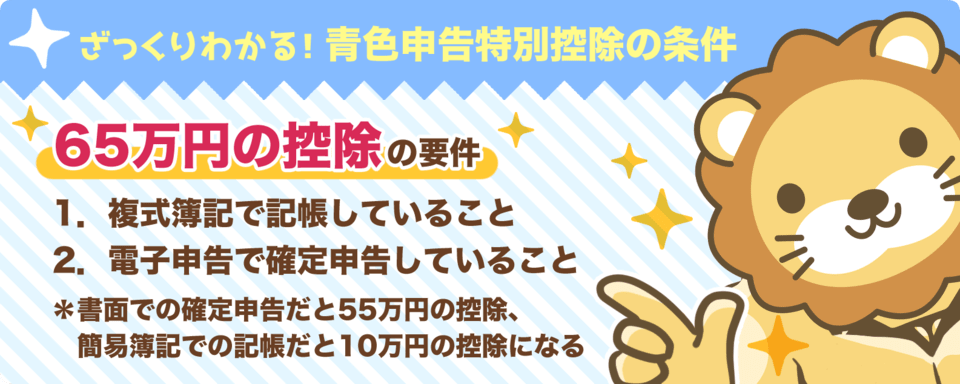

事業所得のメリット②:青色申告特別控除が使える

事業所得にしか使えない控除が青色申告特別控除です。

一定の条件を満たすことで、最大65万円の控除が受けられます。

ちなみに、確定申告の種類には白色と青色の2種類があり、青色は申告方法によって特別控除額が異なります。

白色申告

- 簡易簿記:控除なし

青色申告

- 簡易簿記:10万円控除

- 現金式簡易簿記:10万円控除

- 複式簿記:55万円控除

- 複式簿記 + 電子申告(or 電子帳簿保存):65万円控除

このように、青色申告をすることで控除が受けられます。

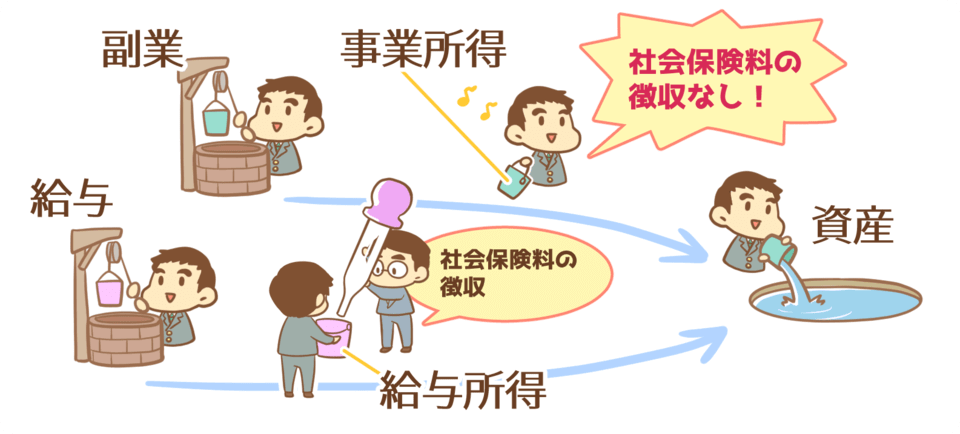

事業所得のメリット③:副業の事業収入には社会保険料がかからない

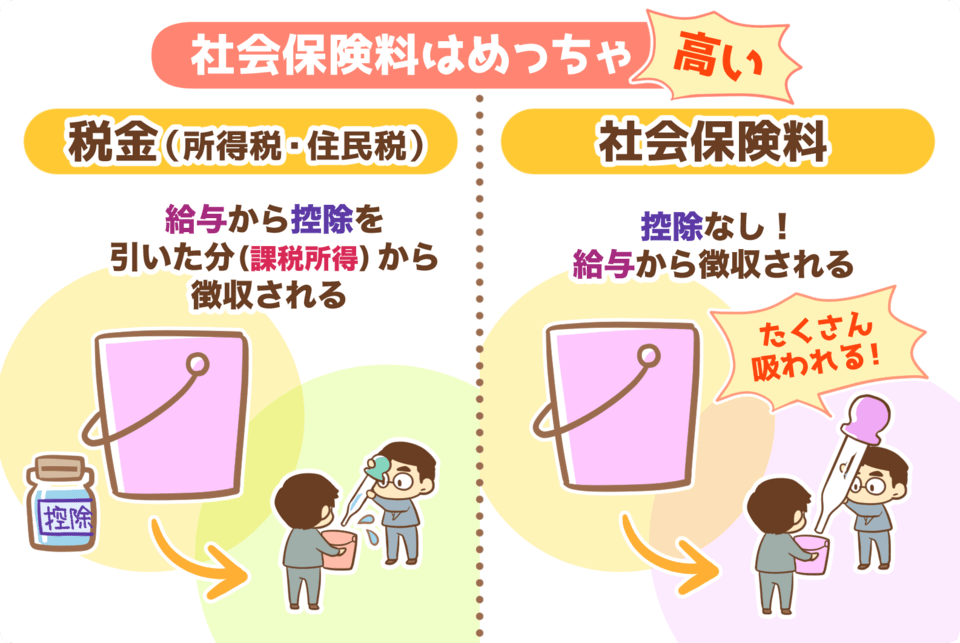

所得税や住民税などの税金は課税所得に税率をかけて算出します。

しかし、社会保険料は課税所得ではなく、給与から算出されるのです。

しかし、副業で稼いだ事業所得には社会保険料がかかりません。

そのため、給与所得ではなく事業所得を増やした方が、社会保険料の差で手元にお金を残しやすいのです。

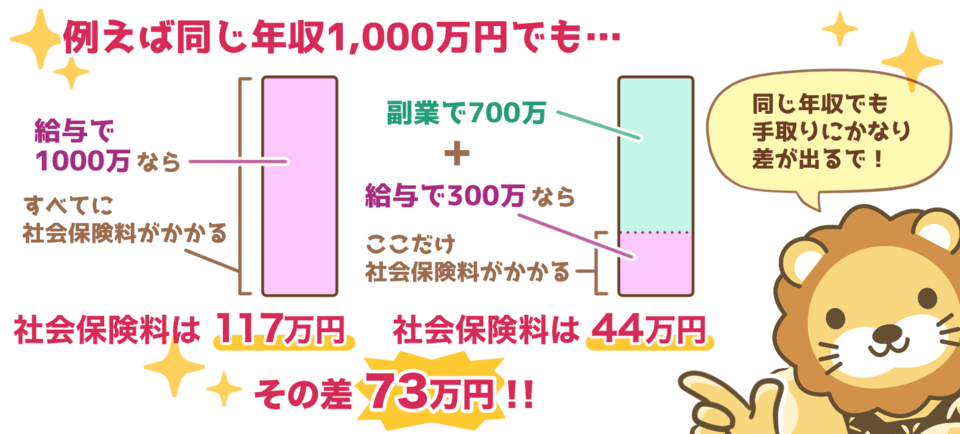

例えば、給与所得で300万円、事業所得で700万円を稼いでいる場合、社会保険料は給与所得の300万円に対して徴収されます。

1,000万円を給与所得だけで稼ぐのと、給与所得・事業所得を合わせて1,000万円稼ぐのでは、社会保険料に差が生まれるのです。

給与所得1,000万円

- 社会保険料:約117万円

給与所得300万円 + 事業所得700万円

- 社会保険料:約44万円

同じ年収1,000万円でも手元に残る金額に大きな差が生まれるのが分かります。

まとめ:自分で税金について学び知識武装しよう

今回の記事では、税金の種類や手元にお金を残す方法を解説しました。

まず、支払う税金は会社員と個人事業主で少し異なります。

会社員

- 所得税

- 住民税

- 所得税

- 住民税

- 事業税

- 消費税

これらのうち、働き方にかかわらず納める必要があるのが所得税と住民税です。

それぞれの税率は以下の通りです。

- 所得税:所得によって税率が異なる(5%~45%)

- 住民税:一律で10%

また、税金は年収ではなく、課税所得(= 収入 ー 経費 ー 控除)によって算出されます。

そのため、手元にお金を残すには、経費や控除を使って課税所得を減らすことが大切です。

そこで、会社員におすすめの控除として以下の2つを紹介しました。

- 扶養控除

- 配偶者(特別)控除

- 寄附金控除(ふるさと納税)

控除にはいろんな種類があり、使える控除は活用すべきですが、控除を受けることが目的にならないように注意しましょう。

また、会社員は源泉徴収によって給与から直接税金を納めているため、控除を活用して課税所得を減らすのには限界があります。

そこでおすすめなのが、副業で事業所得を得ることです。

- 経費が使える

- 青色申告特別控除が使える

- 副業の事業収入には社会保険料がかからない

給与所得では経費は認められていませんが、副業で稼いだ事業所得は確定申告することで、経費や控除が認められます。

副業で稼げるようになれば収入源が増えるため、生活の安定度も増します。

経済的自由を達成するために、事業所得を得ることは大切です。

リベ大では以下の副業をおすすめしているので、これから挑戦したい人は、ぜひ参考にしてください。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

もし、税金や確定申告について質問したい、一緒に副業を頑張る仲間を見つけたいのであれば、リベ大のオンラインコミュニティ「リベシティ」を活用してください。

税金を理解し、事業所得を得られると、人生はより豊かになります。

最初は難しく感じるかもしれませんが、一歩ずつ前に進んでいけば大丈夫です。

以上、こぱんでした!

▼「税金について学びたい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!