こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

少子高齢化が進む日本において、年金制度は改悪されていくことが予想され、「公的年金は破綻する」といった意見を耳にしたことのある人も多いでしょう。

リベ大では、公的年金は破綻する可能性は低く、老後の生活の柱となりうる社会保障だと考えています。

そこで今回は公的年金をテーマに以下の5点について解説します。

- 公的年金制度の概要

- 公的年金が破綻する可能性が低い理由

- 公的年金の受給額

- 公的年金で得するのか、損するのか?

- 公的年金以外の老後リスクへの備え

なお、今回の記事のもとになった動画はこちらです。

目次

公的年金制度の概要

公的年金は国民年金と厚生年金の2階建ての制度となっています。

国民年金の概要

国民年金は基礎年金とも呼ばれ、会社員や自営業者、フリーランスなど働き方に関係なく全員が加入しており、納める保険料ももらえる金額も同じです。

国民年金保険料を納めることで、以下3つの年金がもらえます。

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

老齢基礎年金は、65歳以上になるともらえる年金です。

一方、障害基礎年金や遺族基礎年金は、条件を満たせば、年齢に関わらず現役世代でももらえます。

厚生年金の概要

厚生年金は、国民年金に上乗せして加入するもので、会社員と公務員のみが加入します。

また、給与や勤続年数に応じて納める保険料が異なり、高い保険料の人ほど将来もらえる年金が多くなるのです。

厚生年金保険料を納めていると以下の3つの年金がもらえます。

- 老齢厚生年金

- 障害厚生年金

- 遺族厚生年金

老齢厚生年金は原則65歳からもらえます。

障害厚生年金や遺族厚生年金は、国民年金と同じく、条件を満たしていれば現役世代からもらえる年金です。

公的年金が破綻する可能性は低い理由とは?

リベ大は、年金制度が破綻する可能性は低いと考えています。

「公的年金が破綻する可能性は低い理由」を解説するために、まずは年金の財源を確認しておきましょう。

公的年金の財源は次の3つです。

- 現役世代が負担する年金保険料

- 税金

- 年金積立金

1つ目の財源は「現役世代が負担する保険料」です。

今、皆さんが納付している年金保険料は、そのまま年金受給者へと渡っていきます。

勘違いされやすい部分ですが、自分で自分の年金を積み立てているワケではありません。

2つ目の財源は「税金」です。

消費税や所得税などの税金も年金の財源として利用されています。

少子高齢化が進行している日本では現役世代が減っているため、年金保険料だけでは財源を賄えなくなっているのです。

3つ目の財源は「年金積立金」です。

年金積立金とは、保険料のうち年金の支払いに充てられなかった分を積み立てたもので、GPIF(年金積立金管理運用独立行政法人)という組織が管理しています。

年金積立金はGPIFが上手く運用しており、2020年度末の時点で、累計約95兆円もの利益を出しているようです。(※参考:年金積立金管理運用独立行政法人-2020年度の運用状況)

その運用益が年金の財源として使われています。

詳しくは以下の記事でも解説しているので参考にしてください。

ちなみに、公的年金の財源は以下の通りです。

- 年金保険料 + 税金:約52兆円(※参考:厚生労働省-公的年金各制度の財政収支状況-平成30年度)

- 運用資産額:約186兆円(※参考:年金積立金管理運用独立行政法人-2020年度の運用状況)

- 年金制度の根幹を支える会社員や公務員(約4,300万人)は、強制的に年金保険料を天引きされるので、未納になりにくいから。

- 誰も税金を納めない状況にはならなさそうだから。

- 年金積立金が上手く運用されているから。

財源である年金保険料や税金を納める人がいなくなる可能性は、限りなくゼロに近いでしょう。

年金積立金も上手く運用され、財源の確保もできることから、年金が破綻する可能性は低いのです。

年金の破綻について詳しく知りたい方は、以下の動画を参考にしてください。

関連動画

→ 老後資金が2000万不足?年金は崩壊するのか?どう備えれば良い?

上記の通り、年金制度自体が破綻する可能性は低いと考えますが、将来もらえる年金が少なくなる可能性はあります。

公的年金の受給額と計算方法

次に、公的年金の受給額を国民年金と厚生年金に分けて解説します。

- 国民年金:満額で年間約78万円

- 厚生年金:概算で「勤続年数 × 平均年収 × 0.005481」万円

国民年金の受給額

国民年金の納付期間は20~60歳まで最大40年間(480カ月)です。

40年分を全て納付していれば、満額で年間約78万円がもらえ、未納があった場合は、その分もらえる金額が少なくなります。

例えば、5年(60カ月)の国民年金保険料の未納があると「78万円 × 420カ月 ÷ 480カ月」で年間の国民年金の受給額は約68万円と計算されます。

厚生年金の受給額

厚生年金は勤続年数や平均年収によってもらえる金額が異なります。

実際にもらえる金額は要件によって変動するため、ここではおおまかな計算式を紹介します。

その計算式は「勤続年数 × 平均年収 × 0.005481」です。

具体例をあげて計算してみましょう。

条件

- 勤続年数:40年

- 平均年収:500万円

→ 40年 × 500万円 × 0.005481 = 年間約110万円

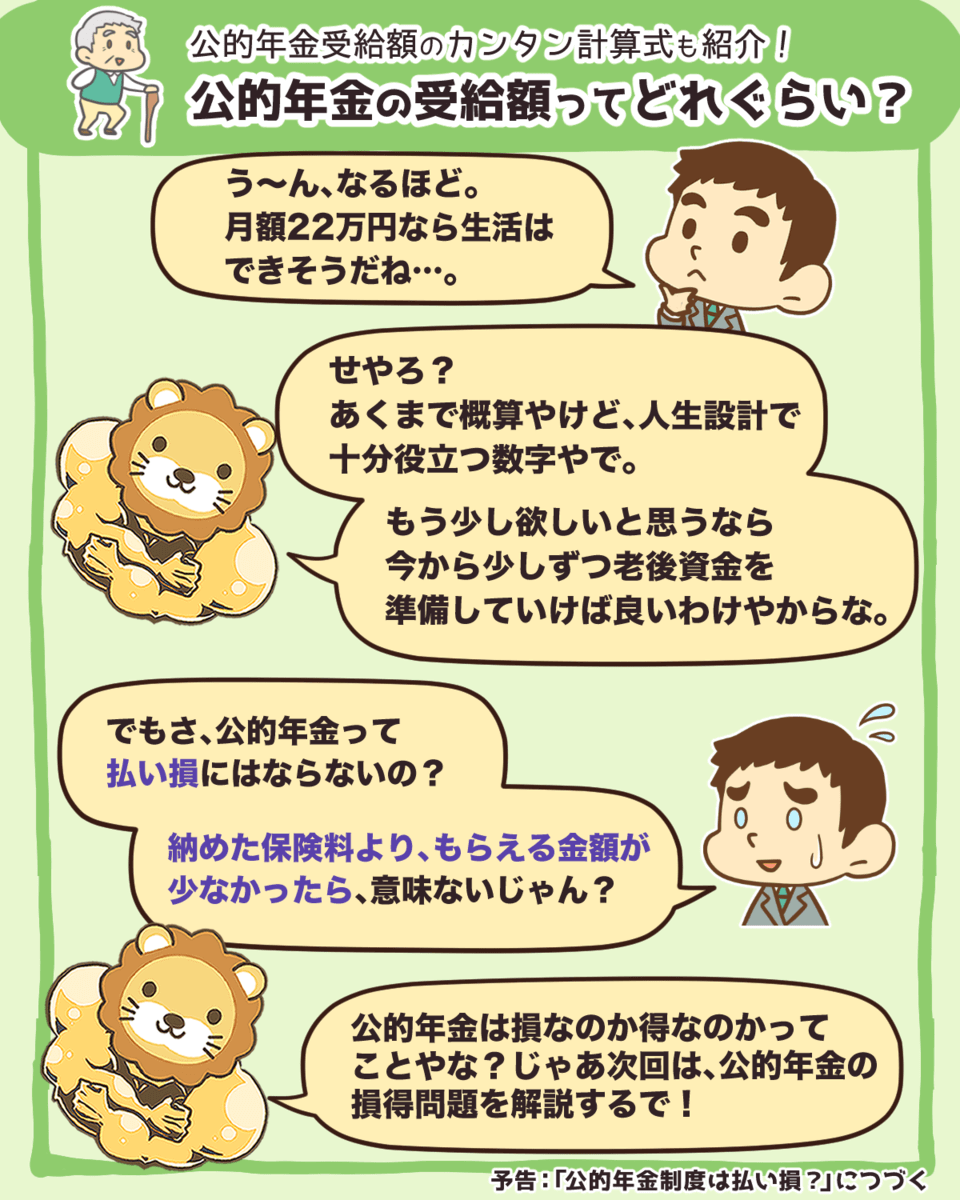

会社員の夫と専業主婦の家庭の受給額

では、国民年金と厚生年金を合わせると、どのくらいの受給額になるのか、会社員の夫と専業主婦の家庭を例に紹介します。

▼図解:公的年金の受給額ってどれぐらい?

条件

- 国民年金:40年間満額納付(夫婦ともに)

- 厚生年金:勤続年数40年間・平均年収500万円

受給額

- 夫の厚生年金:約9.0万円/月

- 夫の国民年金:約6.4万円/月

- 妻の国民年金:約6.4万円/月

→ 夫婦で合わせて約22万円/月

仮に公的年金を65歳から毎月22万円受給し、90歳まで生きた場合、総額6,600万円の年金をもらうことになります。

公的年金がなかったら、この金額を全て自分で用意しなければなりません。

ちなみに、20歳から60歳まで毎月5万円を40年間、利回り3%で運用したとしても約4,600万円です。

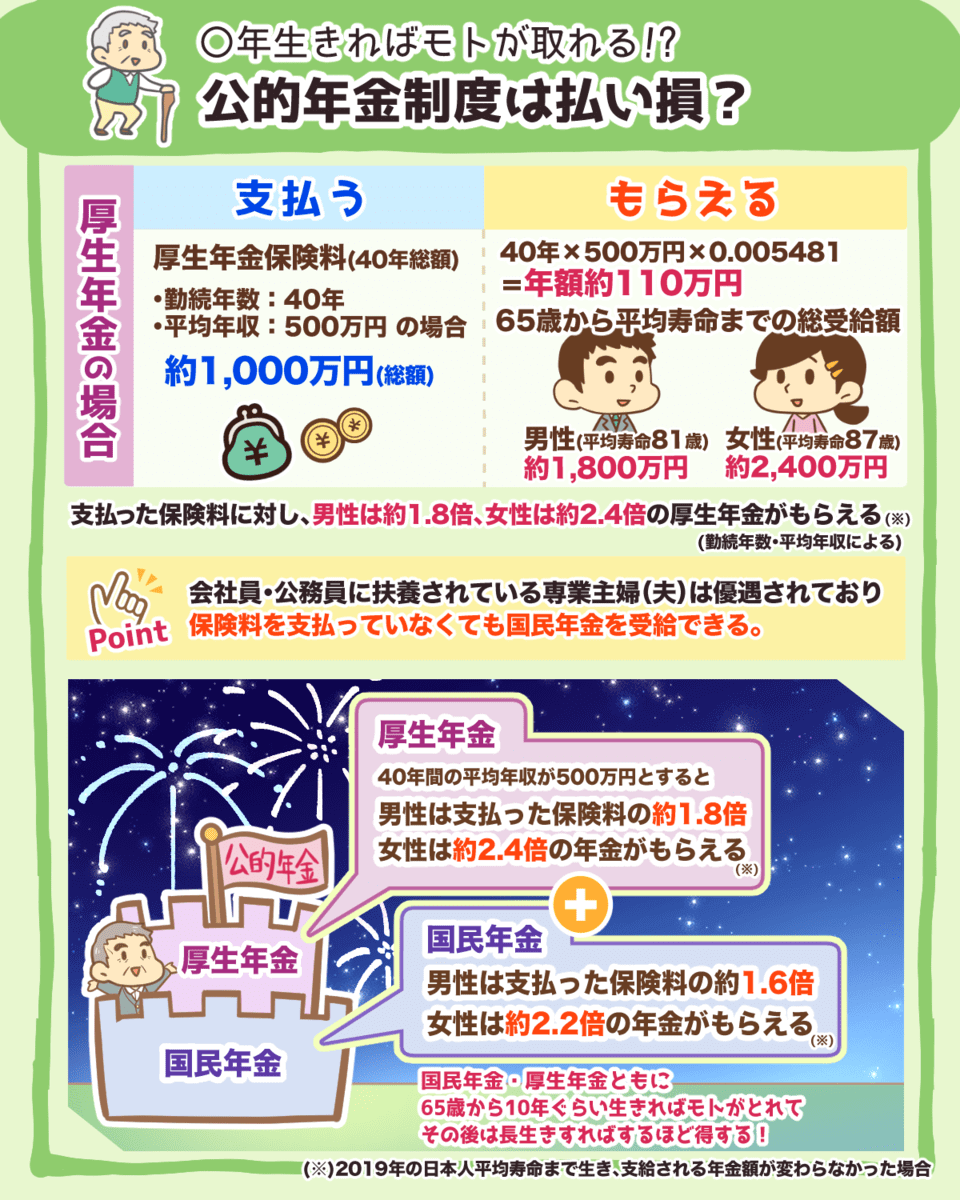

公的年金は払った方の元が取れるのか?

公的年金の受給額を紹介しましたが、「保険料を払った分の元は取れるの?」と気になる方も多いでしょう。

そこで、ここからは国民年金と厚生年金に分けて解説します。

平均寿命までの国民年金の総受給額

国民年金は40年間満額の年金保険料を支払うと、約788万円となります。

先ほども解説したように、もらえる国民年金は年間で約78万円です。

では、65歳から国民年金の受給を始め、厚生労働省の「令和元年簡易生命表」にある平均寿命まで生きた場合の総受給額を確認してみましょう。

- 男性(平均寿命81歳):約1,250万円

- 女性(平均寿命87歳):約1,700万円

男性は支払った年金保険料の約1.6倍、女性は約2.2倍の年金がもらえるのです。

国民年金は、65歳から約10年間もらえば元が取れ、それ以降は長生きれば得をすることが分かります。

平均寿命までの厚生年金の総受給額

厚生年金は人によって納付する金額や受給額が異なるので、以下の条件で解説します。

- 平均勤続40年

- 平均年収500万円

上記の条件の場合、厚生年金の総納付額は国民年金保険料を含めて、約1,800万円です。

年金受給額は国民年金が年間約78万円、厚生年金が年間約110万円、合計で年間約190万円となります。

先ほどと同様に、65歳から受給を開始し平均寿命まで生きる場合、総受給額は以下の通りです。

- 男性(平均寿命81歳):約3,000万円

- 女性(平均寿命87歳):約4,100万円

男性は支払った年金保険料の約1.7倍、女性は約2.3倍の年金がもらえるのです。

もちろん、今後保険料が上がることやもらえる年金が少なくなることもありえるので、元が取れるまでの年数が変わる可能性もあるはずです。

ちなみに、会社員や公務員の扶養に入っている人は、国民年金保険料を支払わなくても国民年金を受給できます。

扶養を考慮すると公的年金が、さらにお得なことが分かるでしょう。

▼図解:知って得する配偶者の扶養

ちなみに、公的年金制度の趣旨は「相互扶助」です。

加入者同士、または現役世代と老後世代が支え合って良い社会を作るのが目的です。

そのため、公的年金制度を損得だけで語るものではないという認識も重要でしょう。

公的年金以外に備える方法はあるのか?

これまで解説してきたように、公的年金は払い損になる可能性が低いため、老後資金の柱となりえるでしょう。

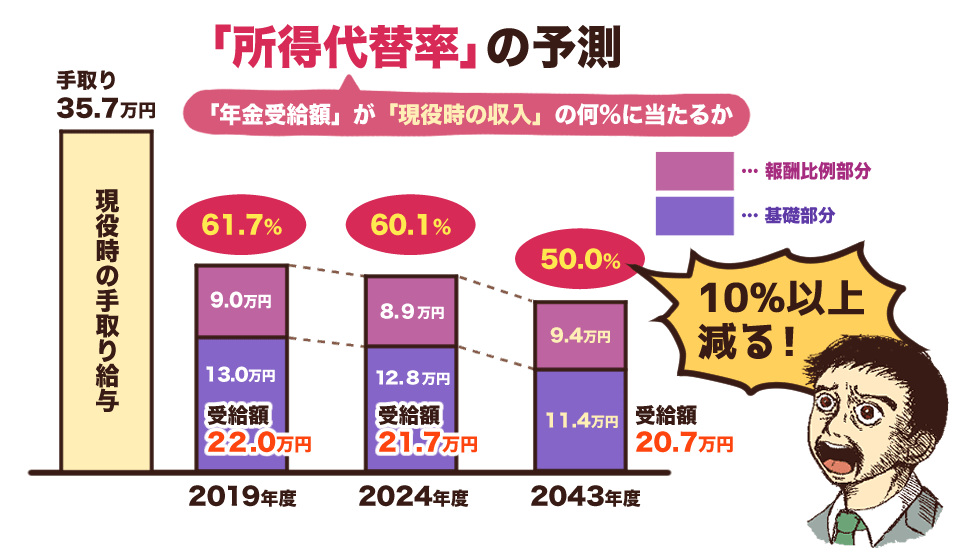

▼図解:公的年金制度は払い損?

しかし、少子高齢化が進行する日本では、今後も社会保険料は上がり続け、もらえる年金が少なくなる可能性も高いです。

例えば、厚生労働省の「将来の公的年金の財政見通し(財政検証)」では、年金受給額が現役時の収入の何%にあたるかを示す「所得代替率」は以下のように予測されています。

- 2019年度:61.7%

- 2024年度:60.1%

- 2043年度:50.0%

毎月の受給額で見ると、夫婦2人で22.0万円から20.7万円と1.3万円の減少が予想されています。

年金を20年間もらえると仮定すると、300万円程の差になるのです。

また、厚生年金保険料率も年金制度改正に基づき2006年から段階的に引き上げられており、約14%から約18%となっています。(※参考:日本年金機構-厚生年金保険料率と標準報酬月額等級の変遷表)

もらえる年金が少なくなることへの対策の1つとして、年金の繰り下げ受給があげられます。

年金は最大75歳まで繰り下げ受給ができ、70歳に繰り下げるだけでも受給額を142%まで増やせます。

稼ぐ力や自身の資産があれば、年金の繰り下げ受給もしやすくなりますし、年金だけに頼る状況も避けられるはずです。

リベ大がおすすめするのは、稼ぐ力を身につけることや、自分で資産運用をして老後資金を作っておくことです。

資産運用では老後資金を作るために、つみたてNISAやiDeCoといった役立つ制度もあります。

年金が破綻する可能性は低いですが、年金制度が改悪されていくことも考えて、今から備えることも大切なのです。

関連動画

→【初心者向け】資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】(アニメ動画)

まとめ:公的年金と個人資産で老後に備えよう

今回の記事では、公的年金の制度概要や受給額について解説しました。

公的年金には国民年金と厚生年金の2種類があり、受給額は概算で以下の通りです。

条件

- 勤続年数:40年

- 平均年収:500万円

受給額

- 国民年金:約78万円

- 厚生年金:約110万円

→ 年間約190万円

年金に関して、「制度が破綻するかもしれない」や「払うのは損だ」といった意見もあるでしょう。

しかし、リベ大は年金制度が破綻する可能性は低いと考えています。

積立金が上手く運用されているから。

また、国民年金も厚生年金も約10年間で元が取れる試算であり、平均寿命まで生きれば損する可能性は限りなく低いでしょう。

しかし、少子高齢化が進行している日本では、もらえる年金の減少したり保険料が値上がりしたり、と年金制度の改悪が起こる可能性は高いです。

そこで、老後の生活資金対策として、稼ぐ力を身につけ、自分で資産運用することをおすすめします。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

また、資産運用と聞くと難しく感じるかもしれませんが、国は「資産運用をしてください」と言わんばかりに役立つ制度を用意しています。

- つみたてNISA

- iDeCo

- 小規模企業共済

関連動画

→ マンガでわかる!《NISA》と《つみたてNISA》とは? 〜投資初心者にオススメ! 2つの違いと特徴をかんたん解説!〜

→ つみたてNISA・iDeCo・小規模企業共済どれから始めるべき?

今回の記事は公的年金に関しての内容でしたが、他にも国が用意している社会保険の制度はたくさんあります。

どれも知っておくだけで、いざという時に頼りになる制度ばかりです。

もし年金や老後資金について不安なこと、疑問点がある人は、リベ大のオンラインコミュニティ「リベシティ」を活用してください。

人生を豊かにするための基礎である、お金にまつわる5つの力をバランスよく伸ばすための環境が整っています。

▼図解:お金にまつわる5つの力

老後資金に不安を感じている方は多いかもしれません。

しかし、不安を解消するためには、勉強して行動するしかありません。

最初は難しく感じることでも、一つずつ学んでいけば大丈夫です。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい!」という人に読んで欲しい記事がこちら!