こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

図解:「お金にまつわる5つの力」

- 40万円

- 78万円

- 800万円

- 3,000万円

お金持ちになるためには「知っておかなければならない数字」がたくさんあります。

そこで今回の記事では、「お金に強い人が丸暗記している重要な数字」20個を前半と後半に分けて紹介します。

前半:どんな働き方をしている人にも共通して重要な10個の数字

後半:会社から独立して事業を行っている人に重要な10個の数字

なかには、見たことない数字も出てくるかもしれません。

しかし、そんな時は以下のように考えてみてください。

「何かマニアックなことを言っているぞ…」

「自分の金融知識をまだまだ伸ばせるぞ~!」

今回の記事で出てくる数字を全てマスターすれば、ほぼ確実に平均よりも「お金に余裕のある人」になれるはずです。

ぜひ最後まで読んでください^^

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:全部知ってたら金持ち確定

目次

解説動画:【20選】お金に強い人が丸暗記している「重要な数字」を20コ紹介します

このブログの内容は下記の動画でも解説しています!

どんな働き方をしている人にも共通して重要な10個の数字

まず前半で紹介する数字は以下の通りです。

①:78万円

②:0.005481

③:月額1.2~6.8万円

④:年額40万円

⑤:103万円

⑥:65万円

⑦:5~7%

⑧:3,000万円

⑨:500万円 × 人数

⑩:1億6,000万円

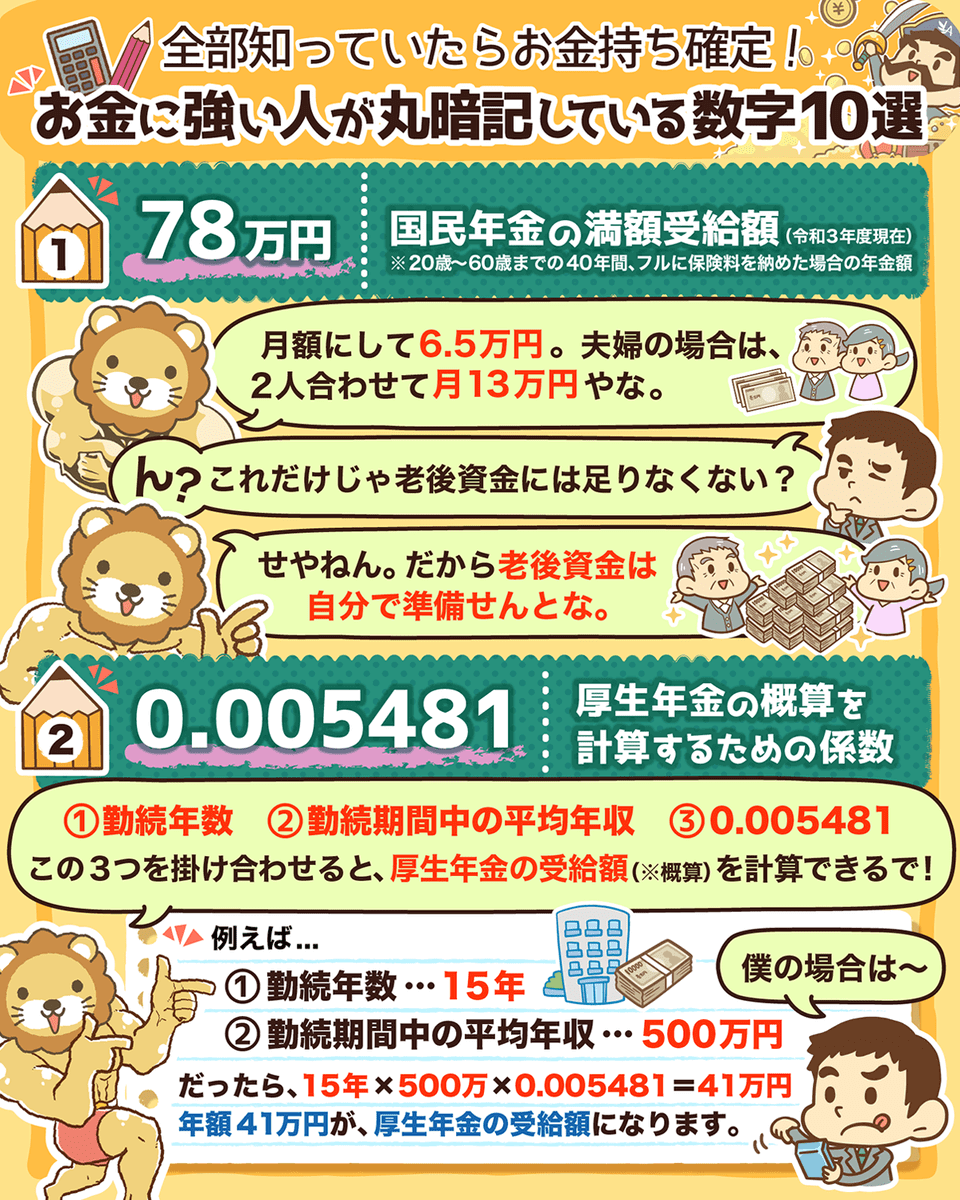

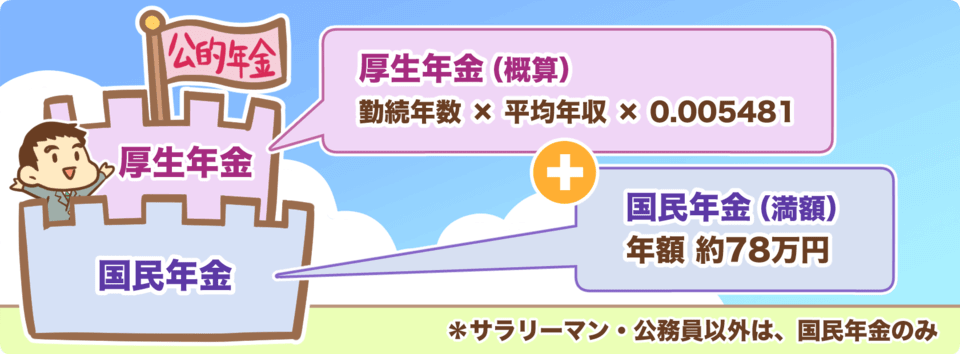

重要な数字①:78万円

「78万円」は、国民年金を満額納めた場合の年間の年金受給額です。(※令和2年度現在)

満額とは、20~60歳までの40年間フルで保険料を納めた場合の年金額であり、月額にすると6.5万円です。(夫婦の場合は2人合わせて月額13万円)

ようこそ蓄財の世界へ^^

重要な数字②:0.005481

「0.005481」は、厚生年金受給額を計算するための魔法の数字です。

厚生年金は以下の項目を掛け算することで概算の受給額を計算できます。

- 勤続年数

- 勤続期間中の平均年収

- 0.005481

例えば、「勤続年数15年・勤続期間中の平均年収500万円」だった場合、「15年 × 500万円 × 0.005481 = 41万円」となり、年額41万円が概算の厚生年金受給額となります。

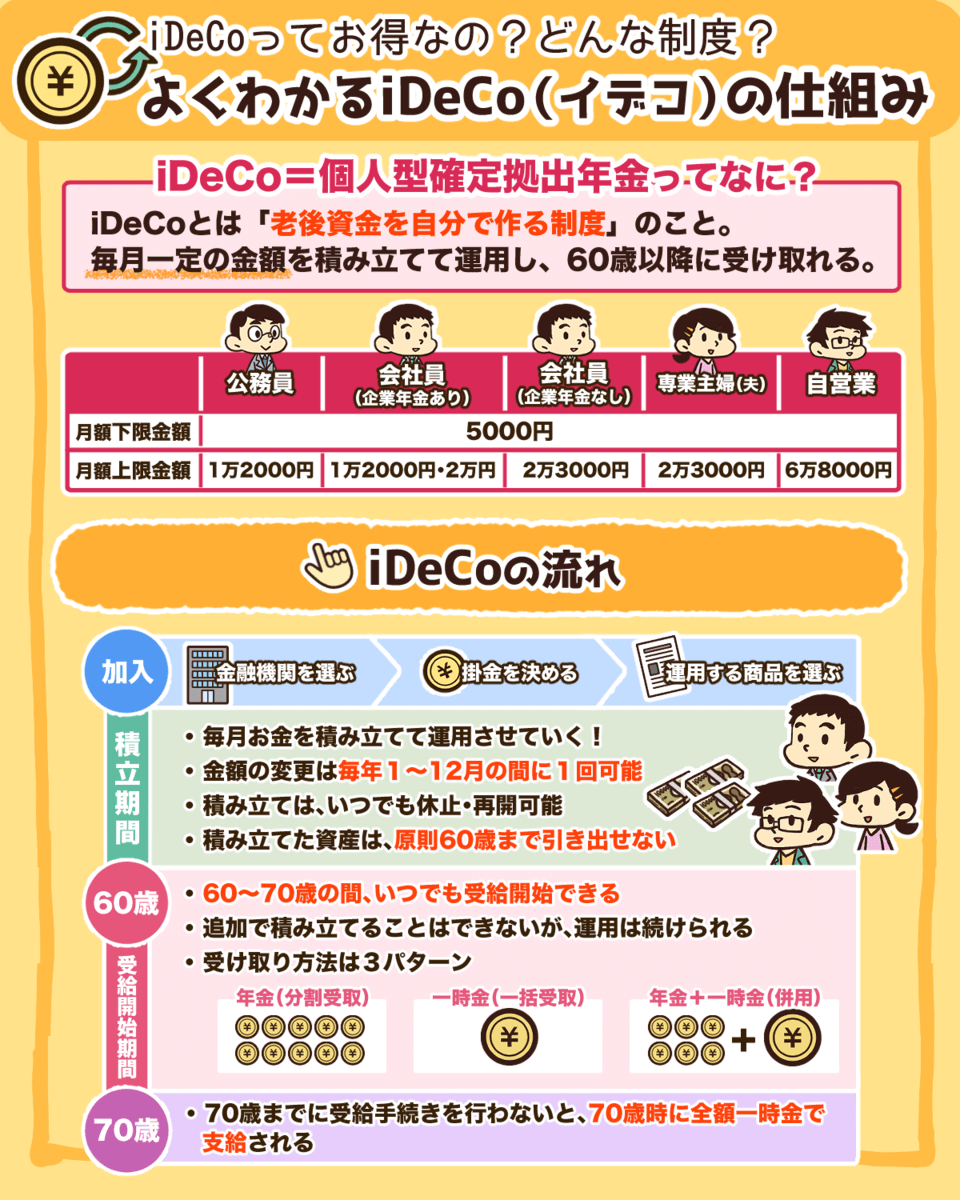

重要な数字③:月額1.2~6.8万円

「月額1.2~6.8万円」は、iDeCoの掛け金の上限額です。

重要な数字①・②で紹介したように、受け取れる公的年金は国民年金と厚生年金を合わせると、年額約200万円が平均とされています。

- 国民年金:年額78万円

- 厚生年金:平均受給年額120万円

年間200万円で生活できれば問題ありませんが、「これでは足りない!」と思う人は、自分で老後資金を準備しなければなりません。

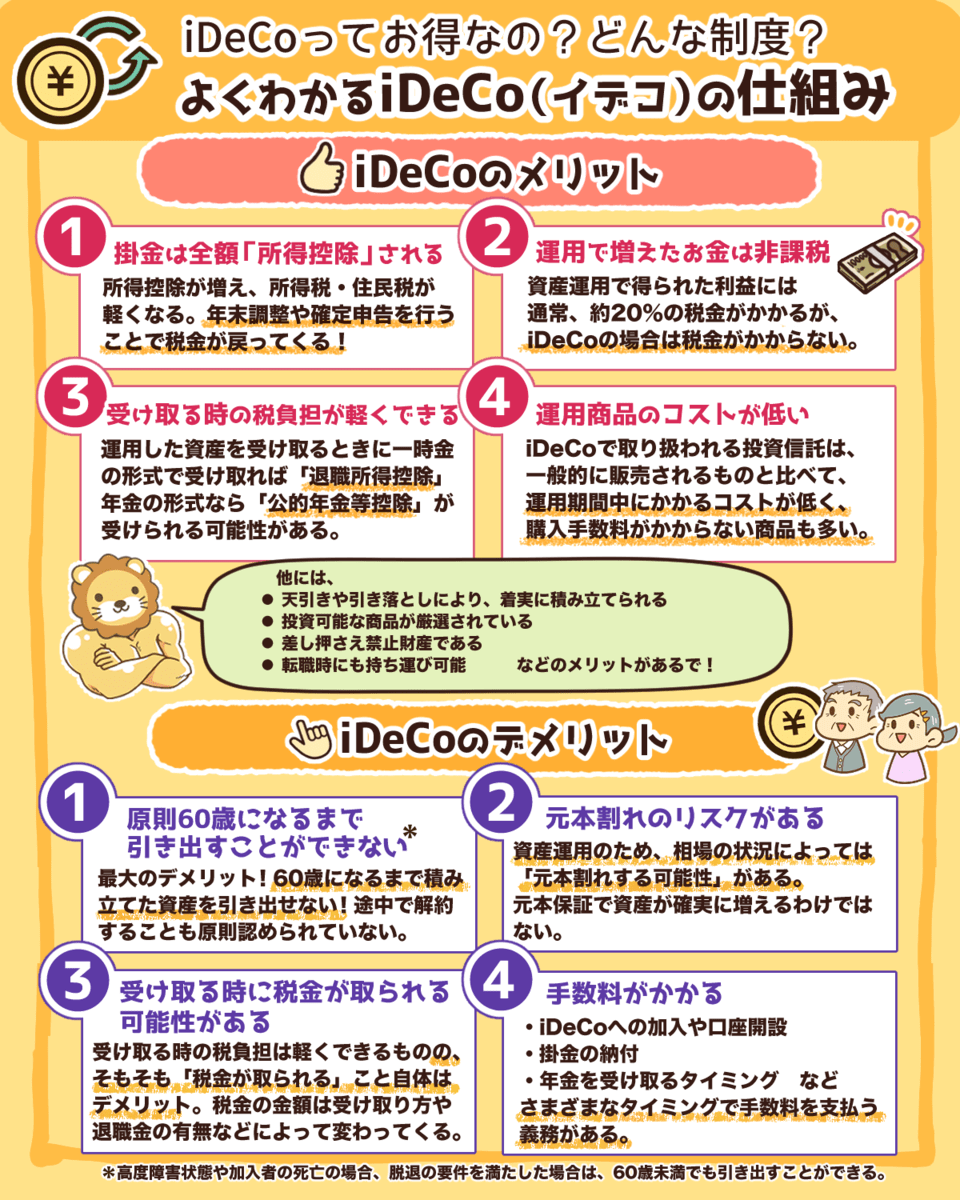

iDeCoとは老後の資金づくりを目的に国が用意した制度で、「節税しながら資産運用できる」税制優遇もあり、利用可能金額は職業別に決められています。

▼図解:iDeCoの仕組み

公務員:月額12,000円

会社員(企業年金有り):月額12,000円 or 20,000円

会社員(企業年金無し):月額23,000円

専業主婦(主夫):月額23,000円

自営業・フリーランス:月額68,000円

この金額を株式や債券などで運用してお金を増やすというワケです。

例えば、年収400万円の人が30~60歳まで、月2万円を積み立てて、年利5%で運用した場合、

- 投資元本720万円 → 1,660万円

- 200万円弱の節税

といったように、節税のメリットを受けつつ、老後資金の柱が作れます。

これは、あくまでもシミュレーション上の話であるため、運用に失敗すると損する可能性もあります。

リベ大では、15年以上の長期投資であれば、ほぼ負けないと考えていますがリスクがあることは把握しておきましょう。

関連動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

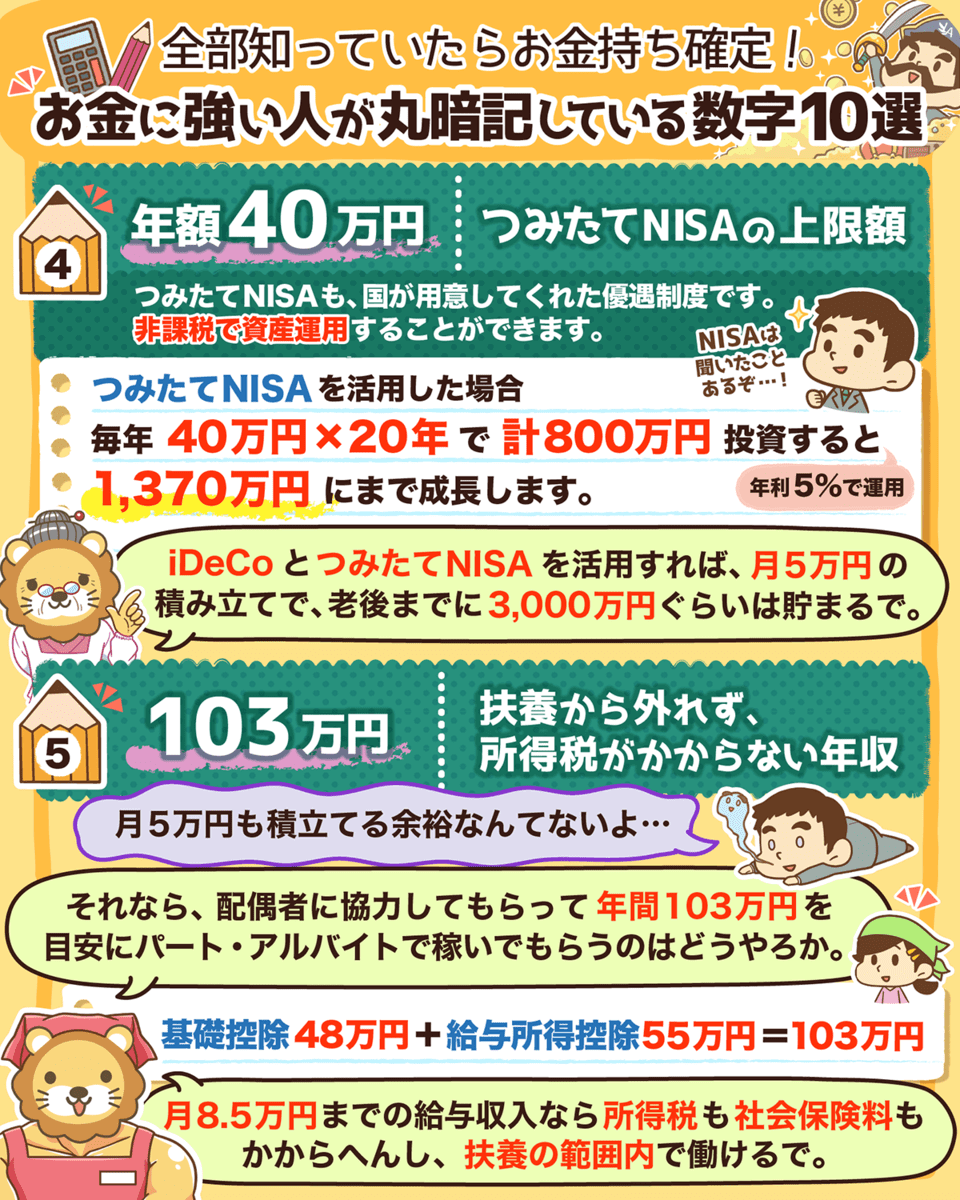

重要な数字④:40万円

「40万円」は、つみたてNISAの積み立て上限額です。

この制度もiDeCoと同様に「国が用意してくれた優遇制度」であるため、非課税で資産運用ができます。

▼図解:つみたてNISAの仕組み

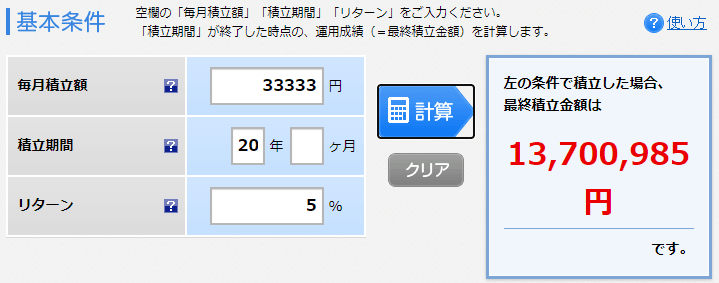

例えば、つみたてNISAを活用して「毎年40万円 × 20年 = 800万円」を年利5%で運用すると、1,370万円まで成長します。

先ほど、iDeCoを活用することで1,660万円が作れると伝えましたが、今回のつみたてNISAと合わると約3,000万円になります。

実際、つみたてNISAやiDeCoを使っている人はさらに少ないことが、口座開設数からも分かります。

- iDeCo:178万口座(2020年11月時点)

- つみたてNISA:274万口座(2020年9月時点)

日本で働いている人口を6,000万人とすると、稼ぎがある人の利用率は4%未満、25人に1人も使っていないことになります。

そのため、つみたてNISAやiDeCoを活用しているだけで、十分情報強者だと言えるでしょう。

重要な数字⑤:103万円

重要な数字③・④で紹介した、つみたてNISAやiDeCoを活用しようとしても「月5万円も積み立てる余裕なんてないよ…」という方もいるのではないでしょうか。

そんな方は配偶者に協力してもらい、年間103万円を目安にパートやアルバイトで稼いでもらいましょう。

103万円である理由は、この金額までであれば税金がかからないからです。

基礎控除:48万円

給与所得控除:55万円

上記のような控除があるため、年103万円(月額8.5万円)までの収入であれば、税金や社会保険料がかからずに、受け取ったお金がそのまま家計のプラスとなります。

月額8.5万円のうち、5万円を使ってiDeCoやつみたてNISAで非課税の資産運用をすれば、3,000万円を作ることは十分可能です。

ちなみに、社会保険上の扶養は「130万円」までなので、「103万円」以上働く時には注意しておきましょう。

ただ、リベ大としては「節税のためだけ」に収入を抑えることはおすすめしていません。

▼図解:知って得する配偶者の扶養

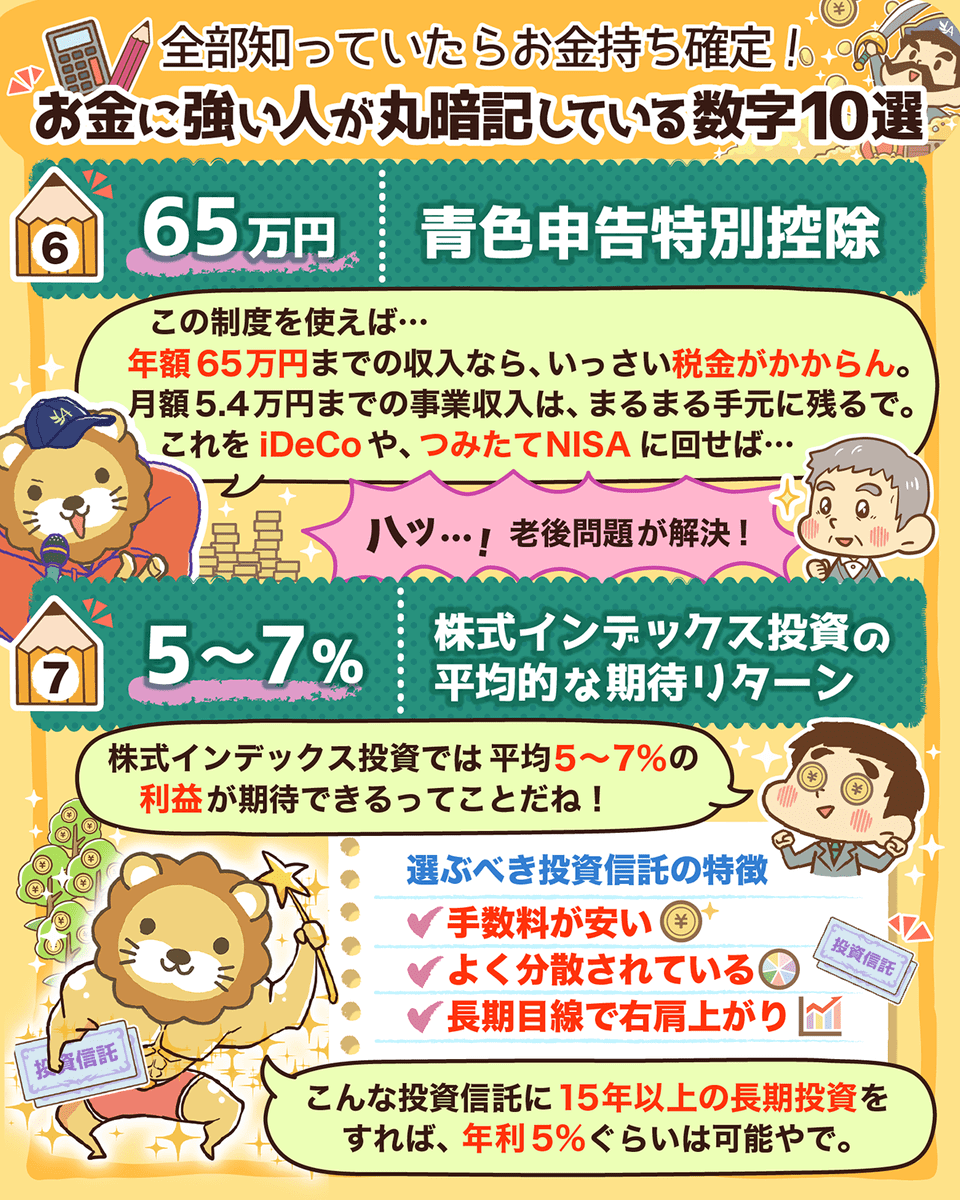

重要な数字⑥:65万円

「65万円」は、青色申告特別控除の金額です。

この制度を使うことで、年間65万円までの収入であれば、税金や社会保険料はかかりません。

年間65万円(月額5.4万円)までであれば、収入の全てが手元に残るので、これをiDeCoやつみたてNISAに回すことで老後資金の柱にすることができます。

リベ大で「月5万円を副業で稼げるようになると人生が変わる」と言っているのは、こういった理由からです。

関連動画

→ 【サラリーマンの節税】副業で30万円以上の節税ができた2つの重要ポイントを解説

重要な数字⑦:5~7%

「5~7%」は、株式の平均的な期待リターンです。

株式のリターンは、過去数十年と長い目で見れば年利5~7%で、今後も年利約5%にはなるだろうと予想されています。

株式とは、債券や不動産、貴金属など様々な投資商品の中で、最もリスクが高く最もリターンの大きい商品です。

そのため短期的に見れば、半値になったりすることもあります。

しかし、以下のようなファンドに15年や20年と長期的に投資すれば、過去のデータ上では「マイナスで終わる」可能性はほとんどなくなっています。

全世界・約8000銘柄に投資する株式ファンド(VT)

米国全土・約3,600銘柄に投資する株式ファンド(VTI)

世界で最も有名な株価指数S&P500に投資する株式ファンド(IVVなど)

手数料が安い

分散されている

長期目線で右肩上がり

こういったポイントを理解して行動に移せるかどうかが、「今のままでいるか」と「お金持ちになれるか」の分かれ道となります。

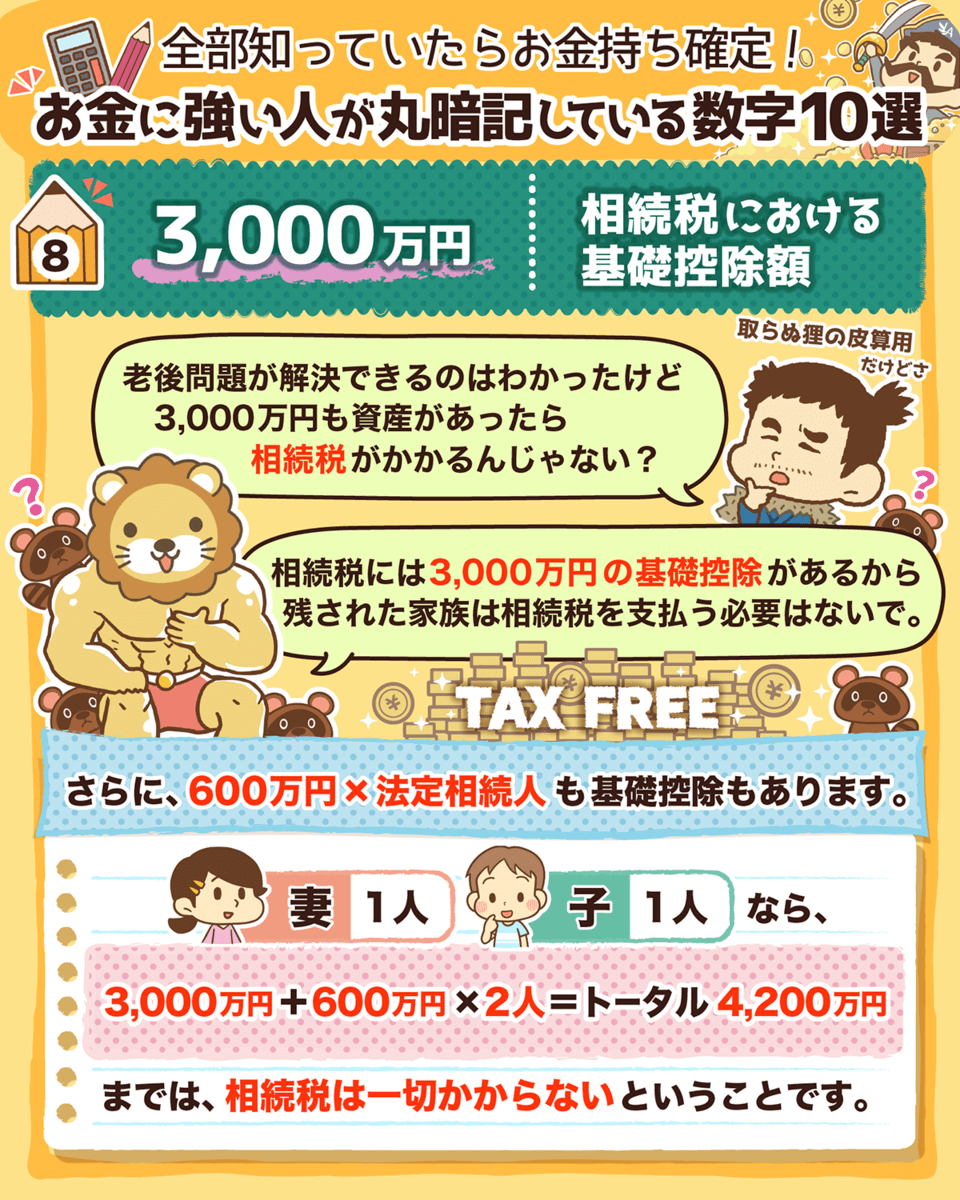

重要な数字⑧:3,000万円

「3,000万円」は、相続税の基礎控除額です。

「月5万円の積み立てをして、5%で運用し続ければ老後は問題ない」という真実に気付いて、資産形成を進めていくと、次は「相続」のことが気になり始めます。

相続に関して、仮に皆さんが作った老後資金の3,000万円を使うことなく亡くなってしまったとします。

その場合でも、相続税には「3,000万円」の基礎控除があるため、残された家族が相続税を支払う必要はありません。

さらに、「600万円 × 法定相続人」の基礎控除もあります。

例えば、妻1人、子供1人に相続する場合、「3,000万円(基礎控除額) + 600万円 × 2人(妻・子供) = 4,200万円」までは相続税は一切かかりません。

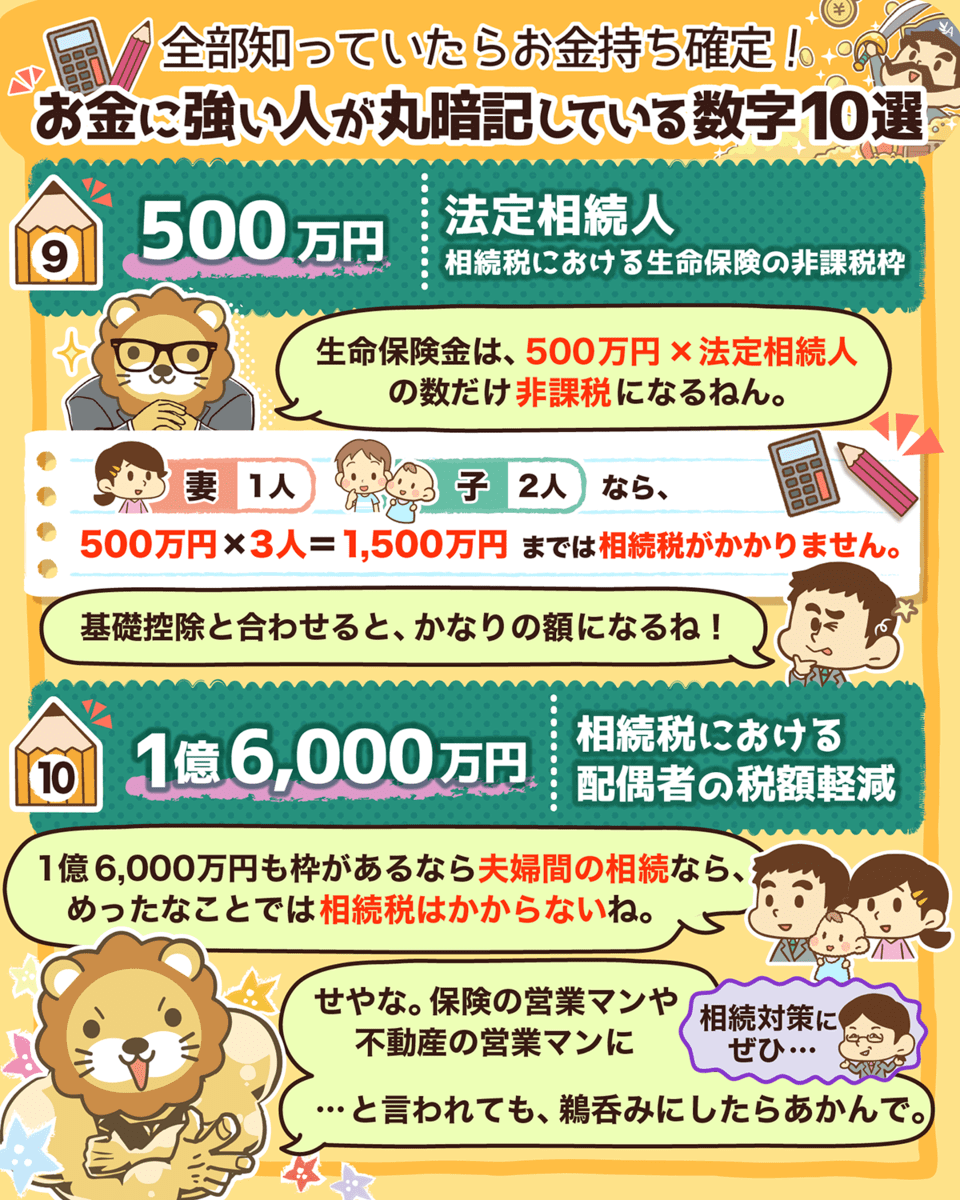

重要な数字⑨:500万円×人数

「500万円 × 人数」は、生命保険の非課税枠です。

生命保険金は、500万円 × 法定相続人の数だけ非課税枠になります。

例えば妻1人、子供2人の場合、「500万円 × 3人(妻・子供2人) = 1,500万円」までは相続税がかからないというワケです。

重要な数字⑩:1億6,000万円

「1億6,000万円」は、相続税における配偶者の税額軽減枠です。

財産とは「夫婦2人で力を合わせて築くもの」だと言えます。

そのため、「夫婦間の相続において多額の税金をかけるのは可哀そう」といった趣旨で、配偶者の税金軽減枠の制度は作られました。

1億6,000万円もの枠があるため、実は、夫婦間の相続で相続税が発生することはほとんどありません。

会社から独立して事業を行っている人に重要な10個の数字

次は会社員や公務員ではなく、

- フリーランス・自営業者

- 経営者

こういった人たちが知っておくべき重要な数字を10個紹介します。

⑪:月額最大7万円

⑫:800万円

⑬:約30%

⑭:290万円

⑮:1,000万円

⑯:2年

⑰:5,000万円

⑱:約15%

⑲:23%

⑳:3倍

重要な数字⑪:月額最大7万円

「月額最大7万円」は、小規模企業共済の掛け金の上限です。

小規模企業共済とは、「節税しながら貯金できる」国が用意した優遇税制です。

例えば、所得税 + 住民税を合わせて30%の人が、月額最大7万円(年額84万円)納付した場合、「84万円 × 30% = 年間約25万円」の節税となります。

小規模企業共済は、84万円貯金すると十数万~数十万円の税金が安くなる、か弱い経営者や個人事業主優遇の素晴らしい制度です。

関連動画

→ 【老後が怖くて会社員を辞められない人へ】フリーランスの老後シミュレーションを紹介【大企業にも匹敵】

重要な数字⑫:800万円

「800万円」には、3つの意味があります。

- 経営セーフティ共済の積立額上限

- 中小企業の交際費枠

- 中小企業の法人税率が変わる境目

経営セーフティ共済とは、「節税しながら貯金ができる」という中小企業や小規模事業者のための制度です。

この制度を使って積み立てておくことで、イザという時に無担保・無保証人で掛け金の最高10倍(上限8,000万円)の借り入れができます。

法人の利益にかかる税率は約30%であるため、800万円の掛金を拠出する間に「800万円 × 30% = 240万円」の節税になります。

ただし、受け取り時に課税されないような工夫は必要です。

ちなみに、フリーランスである両学長の知人は節税制度を最大限に活用して、年間約540万円もの金額を積み立てています。

- iDeCo:年額27.6万円 × 夫婦2人分

- つみたてNISA:年額40万円 × 夫婦2人分

- 小規模企業共済:年額84万円 × 夫婦2人分

- 経営セーフティ共済:年額240万円(月20万円)

関連動画

→ 法人保険より便利!経営セーフティ共済で節税しよう【中小企業倒産防止共済】

800万円が表す2つ目の意味は、中小企業の交際費枠の金額です。

この金額内であれば、会社のお金で接待しても経費にできます。

中小企業の法人税率は、所得が800万円までであれば、税率を低く抑えることができます。

- 所得800万円まで:15%

- 所得800万円を超えた分:23.2%

そのため、利益を800万円までに抑えようとする経営者も多くいます。

重要な数字⑬:約30%

「約30%」は、法人の「実効税率」です。

法人を持っていると、次のように色々な税金がかかります。

- 法人税

- 住民税

- 事業税

これらを合算すると、トータルで約30%強の税率になります。

「利益の約30%は、自分のものではなく国のものだ」という意識を持っていないと、経営はできません。

重要な数字⑭:290万円

「290万円」は、個人事業税の「事業主控除」の金額です。

フリーランスには、業態によって「個人事業税」というものがかかります。

税率は営んでいる事業の種類によって異なり、所得の3~5%です。

「うわぁ、また税金とられるのか嫌だなぁ」と思うかもしれませんが、個人事業税は290万円の控除枠があるため、所得を290万円以下にすれば税金はかかりません。

重要な数字⑮:1,000万円

「1,000万円」には、2つの意味があります。

- 消費税がかかる事業主になるかどうかの判定ライン

- 節税メリットがある資本金のライン

売上が1,000万円を超えるようになると、その2年後から国に消費税を納めなければなりません。

例えば、お客さんに税込み110万円のサービスを提供した場合、免税事業者と課税事業者で以下のように売上が変わります。

免税事業者:110万円が自分の売上

課税事業者:100万円が自分の売上、10万円は国に納付

このように、同じ110万円の売上であっても、課税事業者になると実質10%売上が減少します。(※実際には複雑な税計算があるため、消費税の納税額はもう少し減ります)

法人を設立するときに、最初に出資した額を「資本金」と呼びます。

資本金を1,000万円未満にしておくことで、以下のような節税メリットがあります。

住民税が安くなる

設立2年後の消費税が免除される

重要な数字⑯:2年

「2年」は、先ほど紹介した資本金1,000万円未満の法人が、設立後に消費税の納税義務がない期間のことです。

以下のようなステップを踏むことで「法人設立後2年間の免税期間」を利用し、消費税の納付を先延ばしする人もいます。

- 個人事業主からスタート

- 売上が立つようになってから法人化

さらに2年経過した後も、事業を分割し分社化(新しい会社の設立)することで、さらに「2年の免税期間」をゲットできます。

これを何度も繰り返して、消費税の納付を避け続けている人もいるようです。

重要な数字⑰:5,000万円

売上が5,000万円以下の場合、消費税の「簡易課税制度」が使えます。

そして、この制度を使うと以下のようなメリットがあります。

- 消費税の納税額の計算が楽になる

- 納税が少なくなるケースが多い(節税になる)

そのため簡易課税制度が使えるように、様々な対策をしている経営者も多いです。

重要な数字⑱:約15%

「約15%」は、会社が負担すべき「社会保険料」の税率です。

もし、皆さんが自分や従業員に年間300万円の給与を払う場合、「300万円 × 15% = 45万円」もの社会保険料を会社が負担しなければなりません。

社会保険料は、これまで散々ヤバいと伝えてきた消費税以上のツワモノです。

この負担の重さを強く認識しておかなければ、いつまで経っても蓄財は進みません。

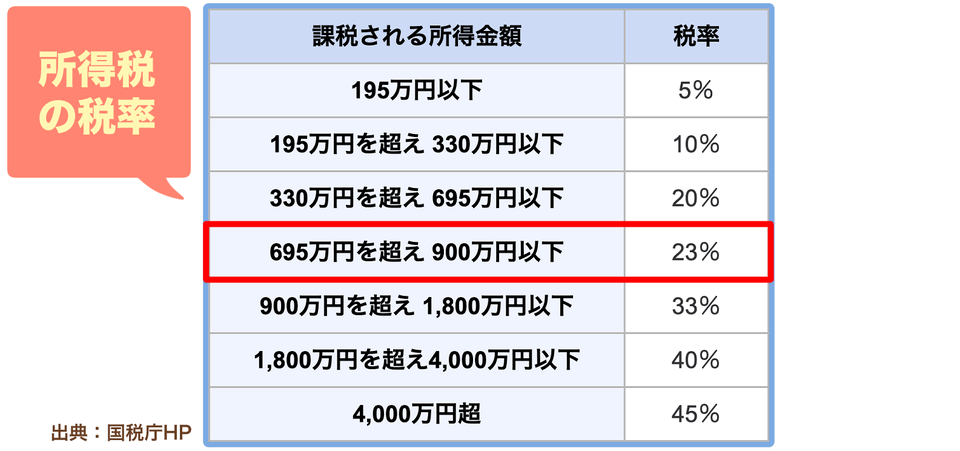

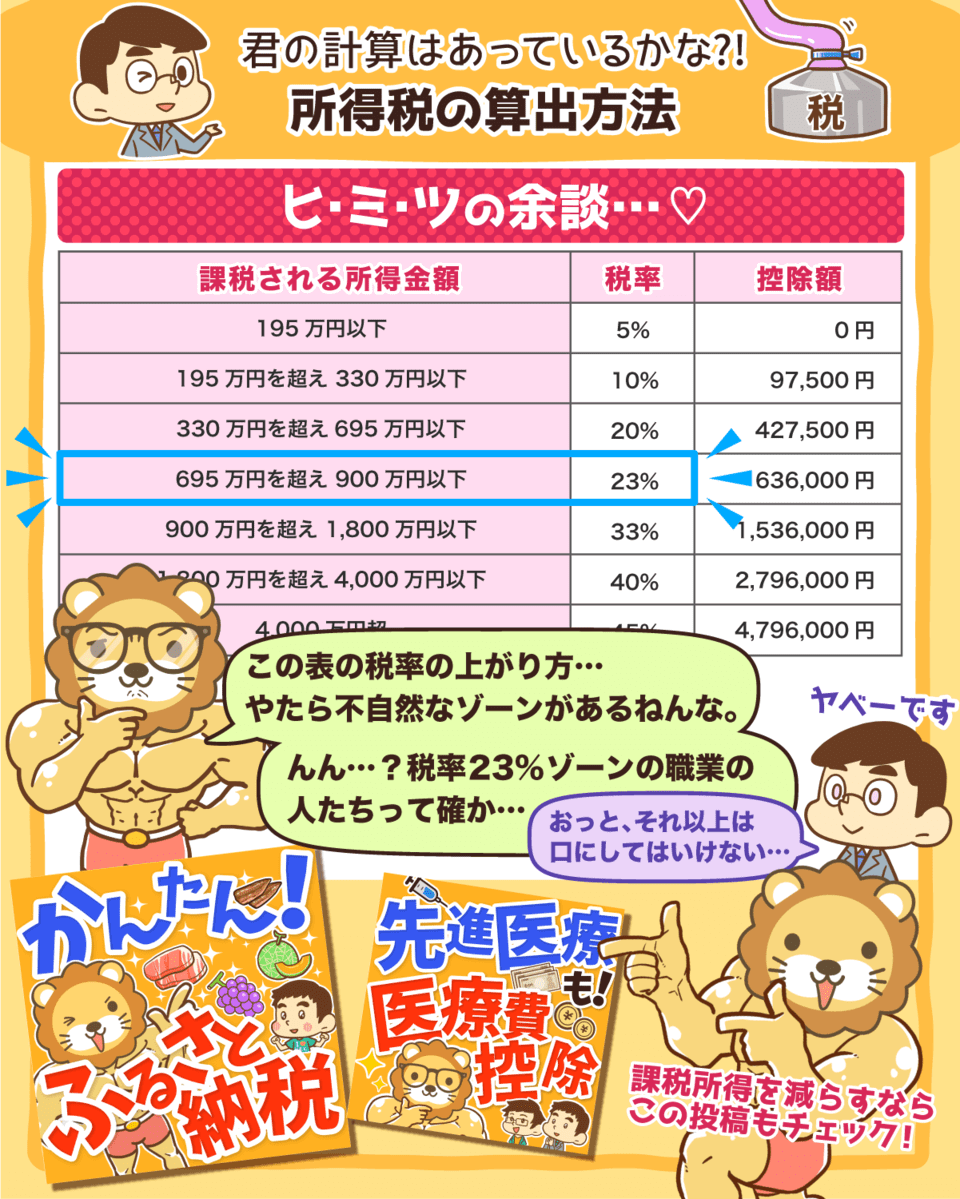

重要な数字⑲:23%

「23%」は、所得税の「一番心地よいライン」です。

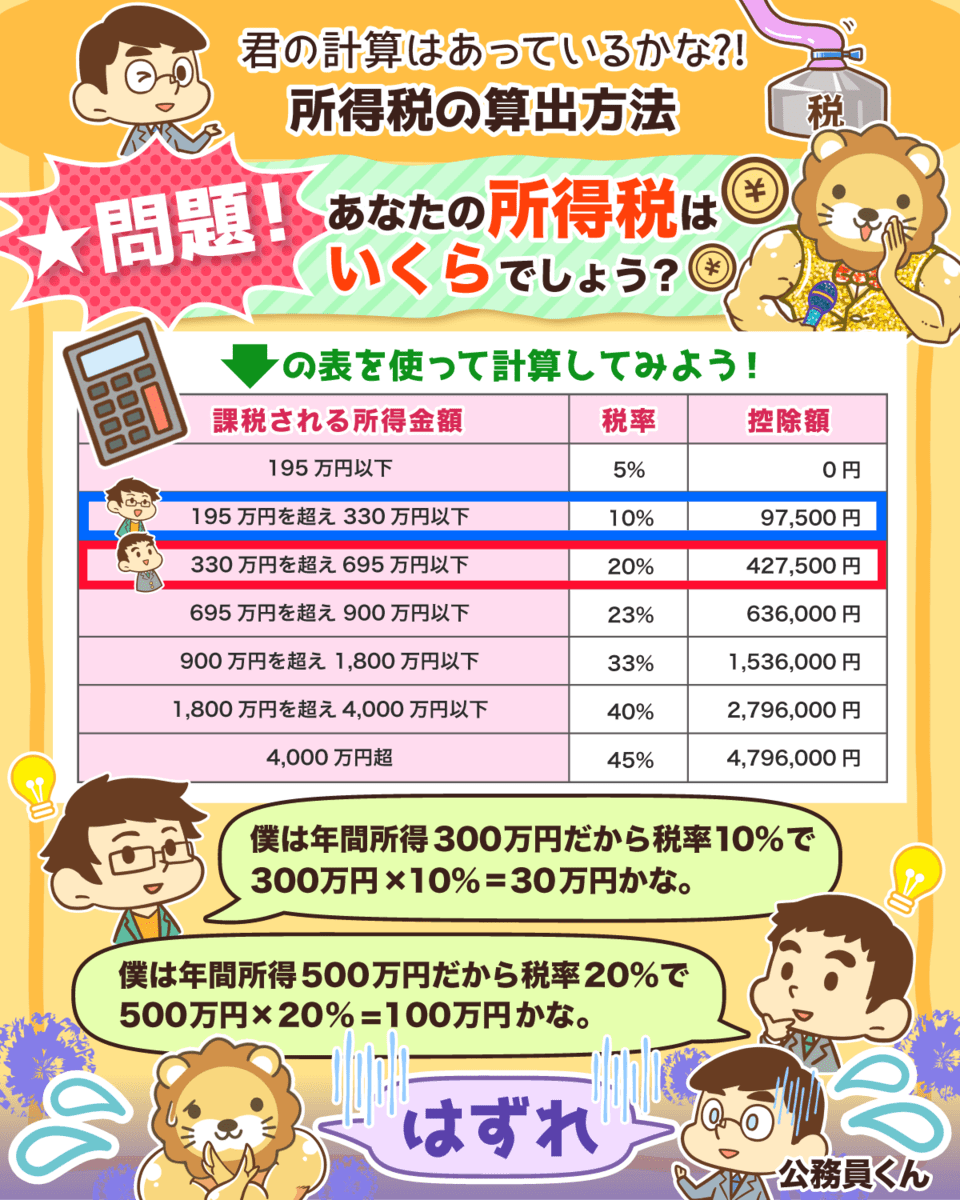

所得税の税率は、所得金額によって次のように異なります。

そして、所得695~900万円のラインがコスパの良い税率です。

このラインであれば、「所得税23% + 住民税10% = 33%」となり、法人の実効税率約30%と同じぐらいの税率になります。

つまり、所得900万を超えて社長に給料を払ってしまうと、「個人の所得税率(43%) > 法人の税率(約30%)」となるため、節税になりません。

上手に税金をコントロールしている人は、社長の給料を所得税率23%未満のラインで収まるようにして、法人にお金を残すようにしています。

▼図解:所得税の算出方法

関連動画

→ 税金が高すぎる!稼げば稼ぐほど罰せられる国でどう生きるべきか

重要な数字⑳:3倍

「3倍」は、役員退職金の「功績倍率」です。

オーナー社長にとって、法人に貯め込んだお金は自分のお金だと言えます。

そのための方法の1つが、社長の退職金として「法人 → 社長個人」に支払うことです。

一般的に法人から個人に退職金を支払う際は、「役員報酬月額 × 勤続年数 × 功績倍率」の範囲内であれば、経費として認められます。

社長の場合、功績倍率は3倍が一般的です。

仮に退職前の社長の給料を月50万円、勤続年数を20年だとすると「50万円 × 20年 × 3倍 = 3,000万円」までの退職金が法人側の経費となります。

退職金を受け取った個人で、額に応じた「所得税」を払う必要はありますが、税金も少なくなるように優遇されています。

さらに退職金には、社会保険料もかからないため、以下のようにした方が節税効果が高くなるのです。

「給料」としてコツコツ払う

「退職金」としてドカッと払う

iDeCoの受取の時も同じですが、「節税」と「退職金」は切っても切れない関係にあります。

まとめ:制度を活用して豊かな人生を歩もう

ここまで、お金に強い人が丸暗記している「重要な数字」を20個紹介しました。

紹介した数字を全て知っている人は、間違いなく以下のどちらかです。

- すでにお金持ちな人

- これからお金持ちになる人

皆さんにもしっかり理解して欲しい数字ですから、まず「全員に共通して重要な数字10個」から振り返りましょう。

副業で月5万円稼ぐ or 配偶者に月5万円稼いでもらう

月約5万円をiDeCoやつみたてNISAを使って株式インデックスでの長期運用をする

その運用によって約3,000万円の老後資金が作れる

もし老後資金のお金が使い切れずに残っても相続税はかからない

⑪ 月額7万円:小規模企業共済の掛金上限額

⑫ 800万円:3つの意味を持つ

⑬ 約30%:法人の利益にかかる税率

⑭ 290万円:個人事業税における「控除額」

⑮ 1,000万円:2つの意味を持つ

- 消費税の課税事業者になる売上ライン

- 節税になるお得な資本金ライン

⑯ 2年:新しく作った法人の消費税免税期間(資本金1,000万円未満の場合)

⑰ 5,000万円:消費税の簡易課税制度が使える売上ライン

⑱ 約15%:法人が負担する社会保険料率

⑳ 3倍:役員退職金の功績倍率

「小規模共済」や「経営セーフティ共済」を使ってお金を貯める

消費税を合法的に節税して会社にお金を残す

所得税、社会保険料を払いすぎないラインに給料を設定する

会社に残ったお金を退職金で上手く個人に渡す

日本のお金持ちは、ほとんどが以下のいずれかです。

- 地主

- 医者

- 法人経営者

地主の子として生まれなかった人、医者になれなかった人でも法人を作って上手に活用すれば、お金持ちになれる可能性はあります。

今回紹介した20個の数字の中には、「難しい!」「そんなの知らない!」といったものがあったかもしれません。

しかし、そういった人が圧倒的に多数派であるからこそ、世の中にはお金持ちが少ないのです。

逆に言えば、ここを乗り越えられたらお金持ちに一歩近づけます。

「知ること」は、お金持ちへの第一歩です。

「今日の内容をもっと深く理解したい!」

「制度を活用してみよう!」

「だけど、どうすれば良いか分からない…」

こういった方は、リベ大のオンラインコミュニティ(リベシティ)に参加してみてください。

資産運用の専門家の方や税理士への相談も可能です。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「お金に強くなりたい!」という人に読んで欲しい記事がこちら!