「稼げば稼ぐほど、家計にゆとりが出るはずだ」という考え方は正しいでしょうか?

一度じっくり考えてみてください。

あひるくんのように、「年収が増えたら増えた分だけゆとりを感じるはずだ」と考える人がいたら要注意です。

世の中には、「稼げば稼ぐほど家計にゆとりを感じる人」と「稼いでも稼いでも家計にゆとりを感じない人」のように2種類の人間がいます。

そこで今回の記事では、以下の2点について解説します。

稼いでも稼いでも家計にゆとりを感じない原因1選

ゆとりを感じるために重要な3つのポイント

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:稼いでも稼いでも楽にならない ナゼ?

目次

解説動画:【早く気づいて】お金を稼いでも稼いでも家計にゆとりを感じない原因1選

このブログの内容は、以下の動画でも解説しています!

稼いでも稼いでも家計にゆとりを感じない原因1選

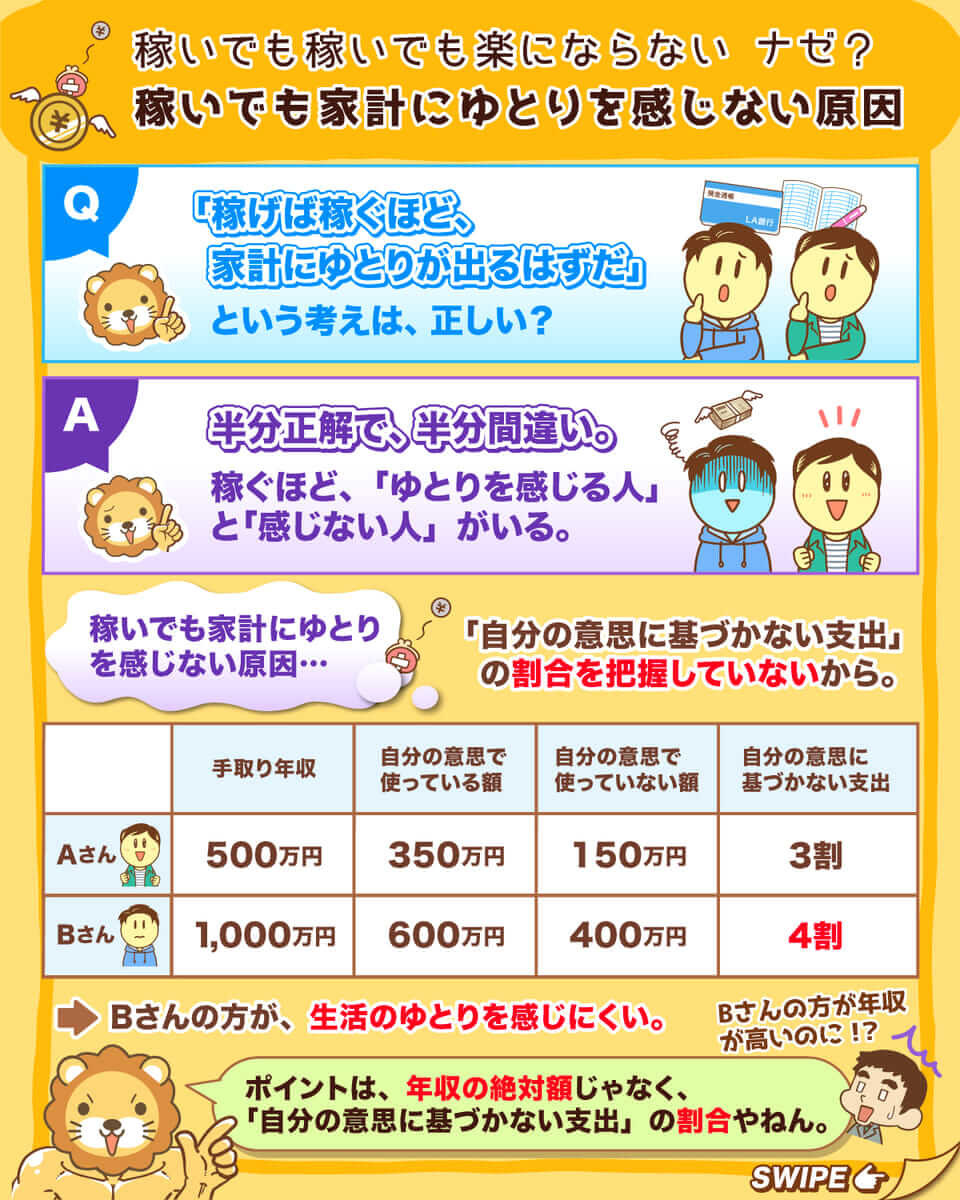

稼いでも稼いでも家計にゆとりを感じない主な原因は、「自分の意思に基づかない支出」の割合を把握していないからです。

ちなみに、「自分の意思に基づかない支出」という言葉は、公認会計士の海生裕明(かいおひろあき)氏の著書「公私混合 経営マニュアル 会社にも社長にもおカネを残す」の中に出てくる言葉です。

例えば、以下のAさんとBさんをイメージしてください。

- 手取り年収:500万円

- 350万円は自分の意思で使っている

- 150万円は自分の意思で使っていない

Aさんの場合、「自分の意思に基づかない支出」の割合は3割です。

- 手取り年収:1,000万円

- 600万円は自分の意思で使っている

- 400万円は自分の意思で使っていない

Bさんの場合、「自分の意思に基づかない支出」の割合は4割です。

2人の状況について、表でまとめてみましょう。

この2人を比べた場合、「自分の意思に基づかない支出」の割合が高いBさんの方が、一般的には生活のゆとりを感じにくくなります。

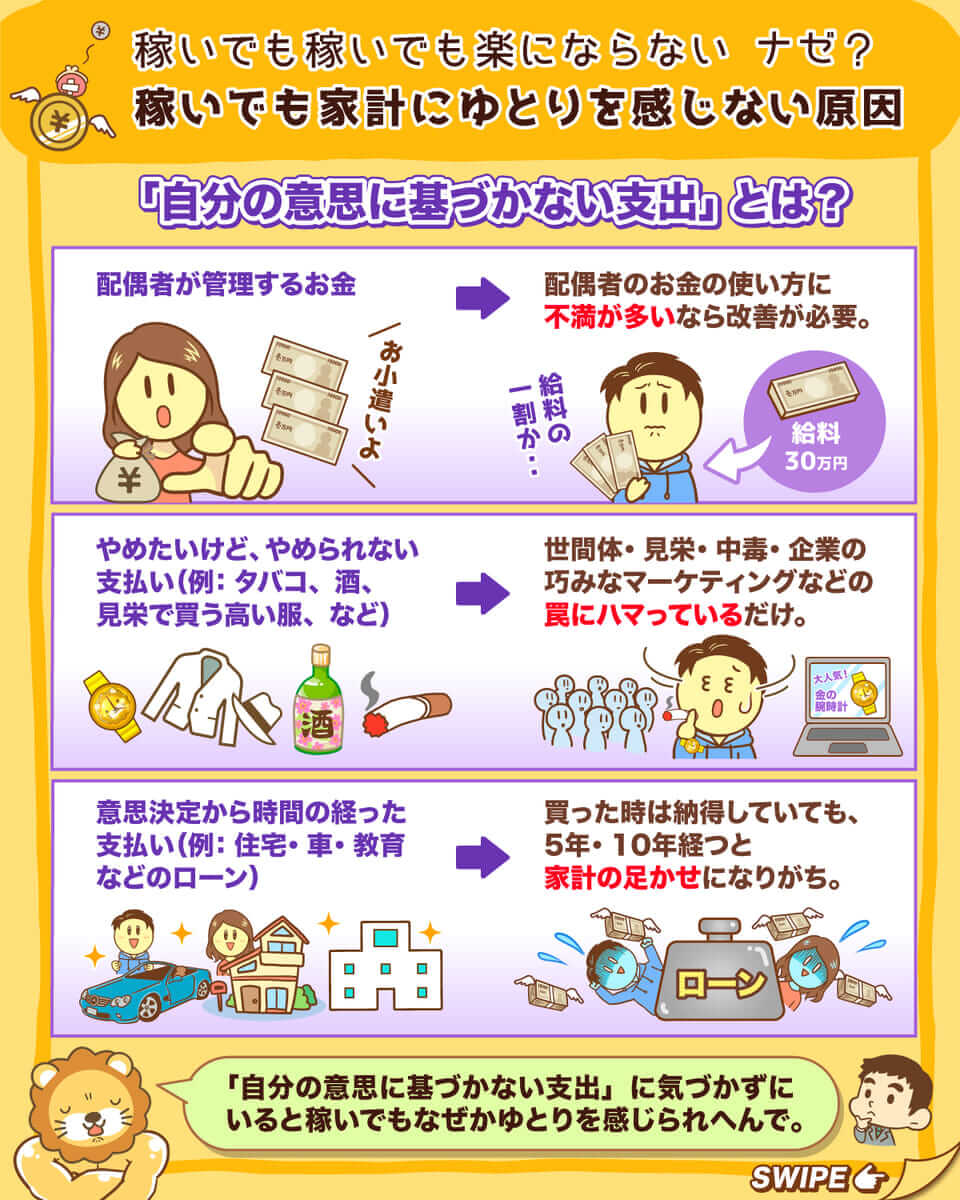

典型的なのは、配偶者が管理するお金です。

例えば、

- 家計は配偶者が管理

- 手取り月収:約30万円

- お小遣い:月3万円

という場合、「自分の意思に基づく支出」はたった1割だけになります。

配偶者のお金の使い方を信頼しており家計の内容に納得しているのであれば、配偶者に任せたお金は「自分の意思に基づく支出」と言えるかもしれません。

しかし、「配偶者のお金の使い方には不満(改善点)がたくさんある」という状況であれば、「自分の意思に基づく支出」とは呼べません。

配偶者が管理するお金以外で、自分の意思に基づかない支出になりうるのは、「やめたいけどやめられない支払い」です。

給料が上がると、ライフスタイルが豪華になる人がいます。

例えば給料が低かった時は月1万円だった洋服代が、給料が高くなった途端月5万円になるようなケースです。

しかし洋服を月5万円買うのが当たり前のライフスタイルになると、この状況に段々と慣れていきます。

そしてどこかで家計が苦しくなったとしても、以下のように感じるようになり、やめられなくなるワケです。

「本当はやめたいのに、やめられない」「やめた方が良いと分かっていても、やめられない」というお金は、実質的には自分の意思に基づかない支出です。

このようなお金は、以下のような「何らかの罠」にハマっているだけです。

世間体や見栄

中毒(酒・タバコなど)

企業の巧みなマーケティング

この他にも、「意思決定から時間の経った支払い」も、自分の意思に基づかない支出になり得ます。

欲しくて納得して買うのであれば、買った瞬間は自分の意思に基づく支出と言えますが、5年後10年後はどうでしょうか。

最初は受け入れていた月10万円の住宅ローンを、家計の足かせのように感じる人も少なくないでしょう。

人は時の流れの中で変わるものです。

10年前の自分が納得していたことでも、今の自分が納得できないことは多々あります。

子どもが入学する時はウキウキで大満足だったにもかかわらず、今は「なんでこんな学校に学費を支払っているんだろう…」と感じる人もいるかもしれません。

このように家計の中には、一見「自分の意思」で支払っているように見えて、実のところ「自分の意思に基づかない支出」がたくさんあるワケです。

実態として、「納得して支払っているお金」や「自由に使えるお金」の割合が増えていないのであれば、ゆとりを感じられないのも当然です。

もう一度先ほどの表をご覧ください。

キーになるのは、「年収の絶対額」ではなく、「自分の意思に基づかない支出」の割合というワケです。

表の右側の割合を把握しない限り、左側の年収だけを伸ばしてもゆとりを感じられるようにはなりません。

ゆとりを感じるために重要な3つのポイント

先に結論からお伝えします。

- 「自分の意思に基づかない支出」の割合を把握する

- 長期&高額の後払い(ローン)を組まない

- 毎月、違うことに使う「自由予算」を持つ

ポイント①:「自分の意思に基づかない支出」の割合を把握する

とにもかくにも、まずは実態を把握することから始めましょう。

おそらく多くの人は、次のように考えているのではないでしょうか。

実のところ、自分の意思に基づかない支出が0%という人の方が少ないはずです。

しっかり意識して家計を洗い直すと、以下のようなことが見えてきます。

これは「配偶者のお金」

→ 実のところ配偶者のココのお金の使い方には納得できない。

→ Aを買うのは納得だけどBを買う分は「自分の意思に基づかない支出」。

これは「やめたいけどやめられないだけのお金」

→ 自分の意思で買っているというより、中毒で買っているだけ。

これは「世間体に縛られているお金」

→ 自分の意思ではなく、世間の目に合わせて使っているだけのお金。

これは「意思決定から時間の経ったお金」

→ 昔は納得して満足していた支出だけど、今はそこまで納得・満足していない支出。

これは「惰性で使っているだけのお金」

→ 自分の意思で買っているというより、「ただの慣れ」で使っているお金。

→ これがないと絶対ダメだと思い込んでいるだけのお金。

- 他人が使うお金

- 昔の自分が使うと決めたお金

- 世間や企業マーケティングなど、他者に使わされているお金

- 中毒で使っているお金

- 無意識のうちに惰性で使っているお金

皆さんも、「これは本当に自分の意思で納得して払っているお金かな?」という目線で、素直に心の声に従い分別してみましょう。

特に決まったルールがあるワケではありません。

まずは自分の意思に基づかない支出を集計して、家計全体に占める割合を把握することが大事です。

把握できれば、薬や手術で治す方が良いのか経過観察で済ませても良いのかなど、自分に合った対処法を判断していきましょう。

海生裕明氏によると、「自分の意思に基づかない支出の割合は、3割以下でなければ幸せを感じられない」とのことです。

ポイント②:長期&高額の後払い(ローン)を組まない

次のポイントは「後払い」、つまり気軽にローンを組んではいけないという話です。

特にローンの期間が長期になり金額も高額になるほど、将来「自分の意思に基づかない支出」として大きなダメージになる可能性が高まります。

5年前に買った車のローンについて、今となっては払うのがイヤという人もたくさんいるでしょう。

当時はデザインも新しく高性能なピカピカの新車だったので、月数万円の支払いはむしろ安く感じたかもしれません。

- 今や車には、キズや凹みもついている

- デザインは古ぼけて、装備も消耗している

- 周りを見渡せば、もっとイケてる車がたくさん走っている

上記のような状況になると、月数万円の支払いの満足度は大きく下がります。

そして下がったとしても、支払いをやめるワケにもいきません。

よって、あまりにも長期かつ高額のローンを組むのはおすすめできません。

組めば組むほど、「自分の意思に基づかない支出」として地雷化します。

もしローンを組むのであれば、必ず出口(撤退)を意識して組みましょう。

「自分の意思に基づかない支出」だと感じるようになった時に、身軽に動けるようにしておくことが大事というワケです。

そこでリベ大では、「資産価値の高い物を買いましょう!」とお伝えしているワケです。

ところで、アメリカ人はクレジットカードで大量の買い物をするのが大好きだそうです。

最新の家電が出ればすぐに買い、欲しい洋服があればすぐにポチり、欲しい食べ物があれば大量に買い込むというように、手元にお金がなくてもバンバンモノを買って消費します。

そして、この支払いをするために頑張って給料を上げていきます。

現在の月収が50万円であれば、60万円、70万円、80万円と収入を上げる一方で、クレジットカードの支払いも月40万円、50万円、60万円と増えていくので、いつまで経ってもゆとりを感じるようにはなりません。

「衝動買い」や「ストレス発散のための買い物」で得られる幸せは、買った瞬間やモノが届いた瞬間、最初に手を触れた瞬間がピークになるケースがほとんどです。

2カ月後に請求された時は、「なんでこんなモノを買ったんだ…」ということも少なくありません。

大量の請求項目が大きな塊になった『ローン返済、月〇万円』というものは、感情的には「自分の意思に基づかない支出」に化けがちです。

短期のローンですらこのように感じる人も多いので、長期かつ高額のローンであれば家計が苦しく感じるようになるのも当然です。

後払いを選択する際は、くれぐれもご注意ください。

もし現時点で納得できない事態に陥っているのであれば、早い段階でキレイにしましょう。

ポイント③:毎月、違うことに使う「自由予算」を持つ

毎月違うことに使えるフリーダムな予算を持つことも重要です。

例えば、月収25万円の人が月5万円を自由予算として設定し、その5万円を毎月できるだけ違うことに使うイメージです。

その理由は、

- あれも買える

- これも買える

- あれをしても良い

- これをしても良い

というように、人は選択肢の豊かさにゆとりを感じるものだからです。

逆に言うと、固定化した選択肢はゆとりを奪います。

会社員時代の月収が30万円ほどだったAさんは、フリーランスとして独立したことで稼ぎが大幅に増加します。

月収100万円を下回る月はなくなりました。

調子に乗ったAさんはバンバン人に奢るようになり、月の飲み代はおよそ20万円になりました。

家族旅行にも頻繁に行くようになり、こちらにも月20万円ほど支出しています。

周りからは随分贅沢な暮らしに見えるので、本人もさぞお金に余裕を感じているように見えるかもしれません。

ところが当の本人は、全くそのように感じていませんでした。

このようなAさんの心情は、両学長自身の経験に当てはめても外れてはいないそうです。

奢るのが大好きな両学長は、学生の頃、友達にバンバン食事をご馳走していました。

しかしそれが当たり前になってくると、少し息苦しさを感じていたそうです。

これは、奢られた相手にとっても良いことではありません。

ハタから見ると、Aさんは月40万円のお小遣いがあるように見えます。

もし人が、「お小遣いがあればあるほど家計にゆとりを感じる」のであれば、Aさんがゆとりを感じていないのは不自然です。

そして実際問題、Aさんはゆとりを感じていません。

もしAさんが30万円の自転車が欲しくなっても、お小遣いから簡単に買うワケにはいきません。

なぜなら友人や家族が、飲みや旅行を期待しているからです。

このようになる原因は、お小遣いの使い道が固定化されているからです。

固定化・マンネリ化した予算は、往々にして「自分の意思に基づかない支出」に化けます。

よって、自由に使える予算を持ち、固定化を敵とみなしマンネリ化を防ぎながら使う姿勢が重要になるワケです。

ここまでの内容から、「そうは言っても好きなことにはお金を使い続ければ良いし、無理矢理いろんなことにお金を使うのは本末転倒じゃないの?」と思った人もいるでしょう。

本当に好きなことであれば、それは「自分の意思に基づく支出」と言えます。

そうであれば、好きなことへの支出を貫き通すことにデメリットは全くありません。

一方で、いろいろなことにお金を使おうとする姿勢は、それ自体に以下のようなメリットがあります。

- 頭が柔軟になる

- いろいろな経験ができる

- 新しい自分・世界を発見できる

- 失敗したお金の使い方を通じて成長できる

もし使い道が思いつかなければ、貯蓄・投資に回してしまうのもアリです。

結局、「毎月違うことに使う自由予算」を持つと、その都度「自分の意思に基づく支出」を徹底できます。

さらにお金を「使う力」を鍛えられたり、緊急時のバッファや投資の原資になったりもするワケです。

このようにして、自由予算の金額・割合が増えれば増えるほど、ゆとりを感じるようになるはずです。

月収25万円で、自由予算5万円の人がいたとします。

この人が転職に成功して、月収がプラス10万円になりました。

結果として月収は35万円になり、自由予算が15万円に増えたらどうでしょう。

いくら稼いでもゆとりを感じにくい人は、この「プラス10万円」を、自分の意思に基づかない支出や、遅かれ早かれ自分の意思に基づかない支出に化けるものに振り分けてしまいます。

そのような使い方をすると、「働いても働いてもラクにならない」スパイラルにはまります。

まとめ:自分の意思に基づかない支出の割合を減らし、お金から最大の価値を引き出そう!

稼いでも稼いでも家計にゆとりを感じない原因1選

ゆとりを感じるために重要な3つのポイント

ゆとりを感じない理由は、「自分の意思に基づかない支出」の割合を把握していないからです。

この割合が高ければ高いほど、家計にゆとりを感じにくくなります。

「自分の意思に基づかない支出」の典型例には、以下のようなものがあります。

- 配偶者が使うお金

- タバコやお酒、世間体を気にした支出など、やめたいけどやめられない支払い

- 住宅ローンや教育ローンなど、意思決定から時間の経った支払い

これを把握しないことには始まりません。

以下のように、「自分の意思に基づく支出」とは呼べないお金を把握しましょう。

- 他人が使うお金

- 昔の自分が使うと決めたお金

- 世間や企業マーケティングなど、他者に使わされているお金

- 中毒で使っているお金

- 無意識のうちに惰性で使っているお金

昔の自分の意思決定は、今の自分の意思決定ではありません。

昔の自分は、時に他人になるというワケです。

後払いによる家計の硬直化には、くれぐれも注意してください。

以下のように使える自由な予算を増やしましょう。

- あれも買える

- これも買える

- あれをしても良い

- これをしても良い

今回解説したように、稼ぎが増えているのにゆとりを感じられない人は、お金の使い方に問題があります。

大事なことなので、以下の点はしっかり強調しておきます。

正しく頑張ると、頑張れば頑張るほどラクになる

間違った頑張り方をすると、頑張っても頑張ってもラクにならない

「自分の意思に基づく支出」の割合を見ずにひたすら年収を増やそうとするのは、お金の世界の間違った頑張り方です。

結局、お金があったとしてもゆとりを感じられなくなります。

遠足の行きと帰りがセットになっているように、お金は稼いでから使うまでがセットというワケです。

使うことを考えないお金稼ぎは、言わば帰りを考えない遠足のようなものです。

そのような状態では、トラブルに遭ったりどこかでツラくなったりするのも仕方ありません。

汗水たらして働いて手に入れたお金からは、ぜひ「最大の価値」を引き出せるような良い家計を組んでください。

家計は、科学ではなくアートの世界です。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!