こんにちは、こぱんです!

1つ前の記事では、貯める力を伸ばす基礎として、身近で取り組みやすい固定費である「通信費・光熱費・保険」の見直し方法を解説しました。

まだ読んでない方は、「【貯める力の基本】通信費・光熱費・保険の見直し方法を解説!」を参考にしてください。

今回の記事では、人生の6大固定費における残り3つの「住宅・車・税金」の見直し方法を紹介します。

保険:契約している保険を見直す。

住宅:マイホームや賃貸にかかる費用を見直す。

車:必要性の検討と、リセールバリューを意識した購入。

税金:社会保険料と税金を安くする。

経済的自由とは「生活費(支出)< 資産所得」の状態です。

上記のような固定費の見直しで、経済的自由を達成するためのハードルそのものを下げられます。

今回解説する「住宅・車・税金」は金額も大きいケースもあり、見直しするハードルが高いと感じやすいですが、一つずつ確認していけば大丈夫です。

目次

住宅(マイホーム・賃貸)に関する固定費を見直そう

住宅に関連した固定費を見直す際のポイントは6つあります。

- ①マイホームの価値と住宅ローン

- ②火災保険

- ③引っ越し費用

- ④賃貸物件をお得に借りる方法

- ⑤賃貸物件の修繕法

- ⑥退去費用

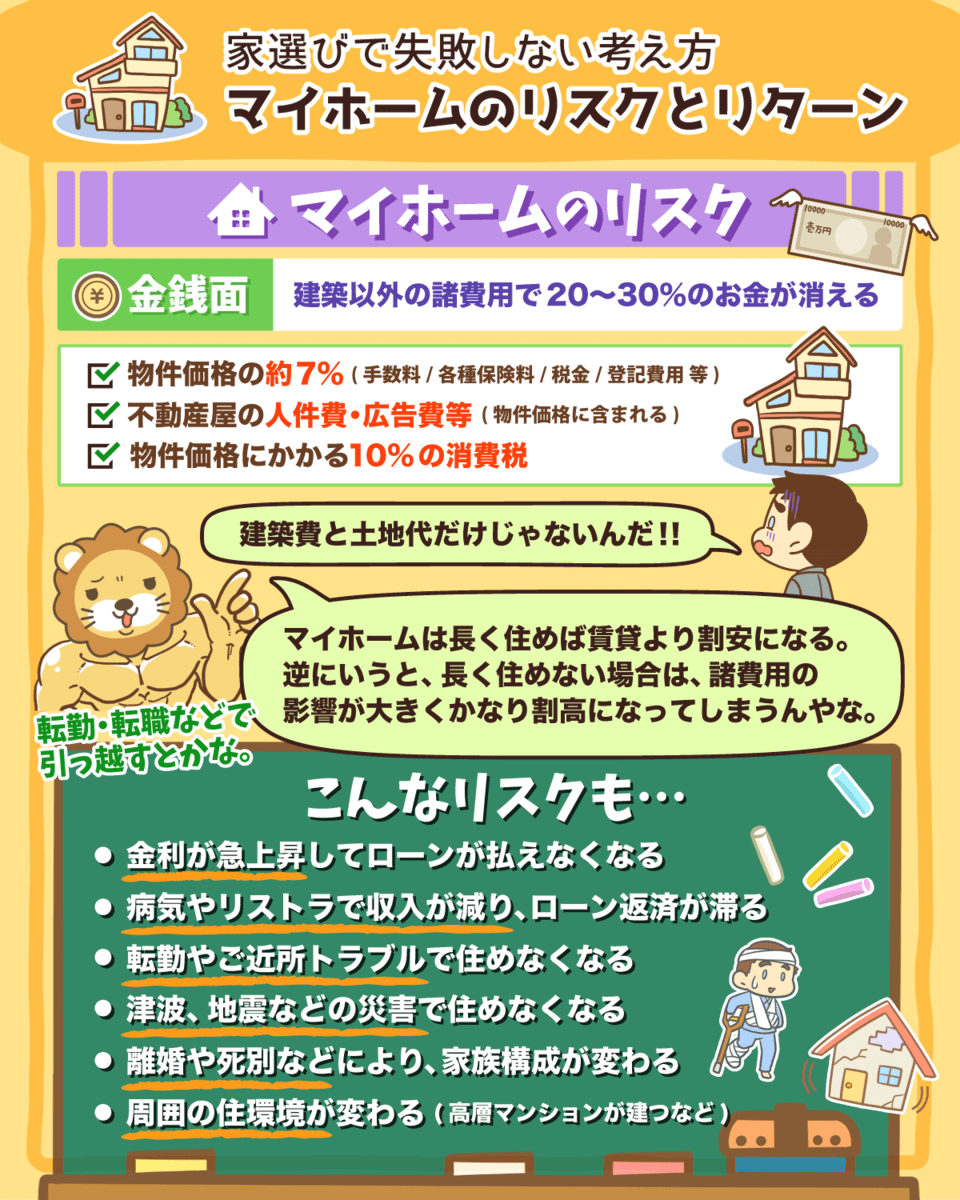

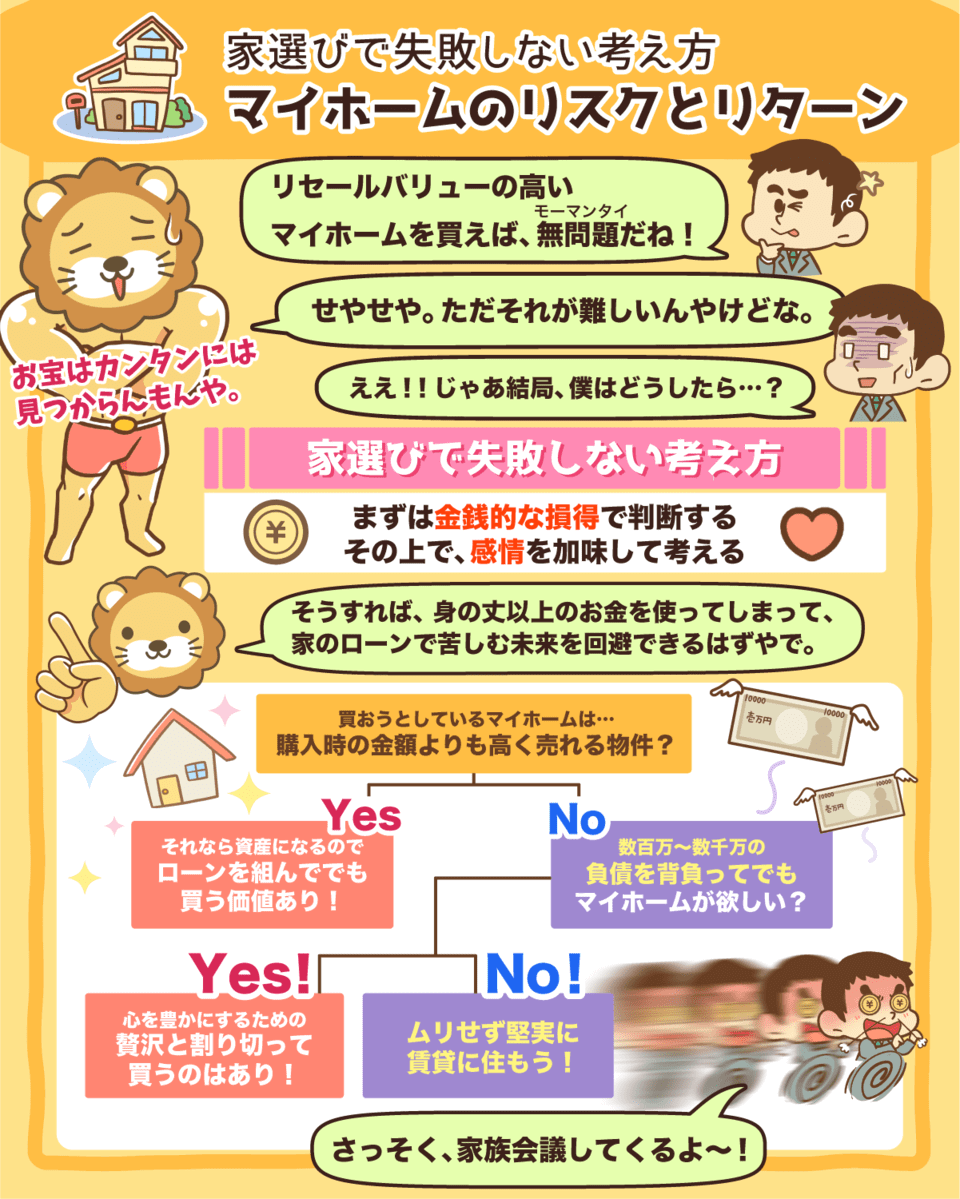

①マイホームの価値と住宅ローンについて考えよう

マイホームの価値を確認しよう

お金という視点から見ると、例えば新築のマイホームの場合、販売価格には販売員の人件費やチラシなどの広告費が上乗せされています。

そのため、新築というブランドを失った瞬間(購入したタイミング)に、資産価値が1~3割ほど落ちてしまうことも珍しくないのです。

▼図解:マイホームのリスクとリターン

資産になるという理由で、新築マイホームの購入を検討しているなら、一度マイホームの価値を考えてみましょう。

もちろん、マイホームが人生を豊かにするといった価値観を否定しているワケではありません。

マイホームの購入は大きな支出であり、人生に与えるインパクトが大きいからこそ購入する前に知っておいてほしいことがあるのです。

以下の記事では、マイホームを検討する際の4つの必須知識や中古マイホームを安く購入する方法を解説しているので、ぜひ参考にしてください。

住宅ローンを組む前に知っておくべき知識と見直し方法

これからマイホームを購入する、もしくはすでに住宅ローンを組んでいる人の中には、ローン返済への不安や悩みを感じている人もいます。

- 適切な借入金額はいくらなんだろう?

- 固定金利と変動金利ってどっちが良いの?

- 住宅ローンの繰り上げ返済ってアリ?

住宅ローンに関しては、以下の記事でよくある質問や繰り上げ返済に対するリベ大の見解を解説しています。

②適切な金額・補償の火災保険に見直そう

火災保険はマイホームの購入時や賃貸契約の際に加入しますが、仲介業者や住宅会社などが指定する保険を選んでいる人も多いのではないでしょうか。

火災保険は安いものであれば年間3,000円前後、補償を充実させても年間8,000円前後で済みます。

もし今まで火災保険を見直したことがないのであれば、以下の記事を参考に見直してみましょう。

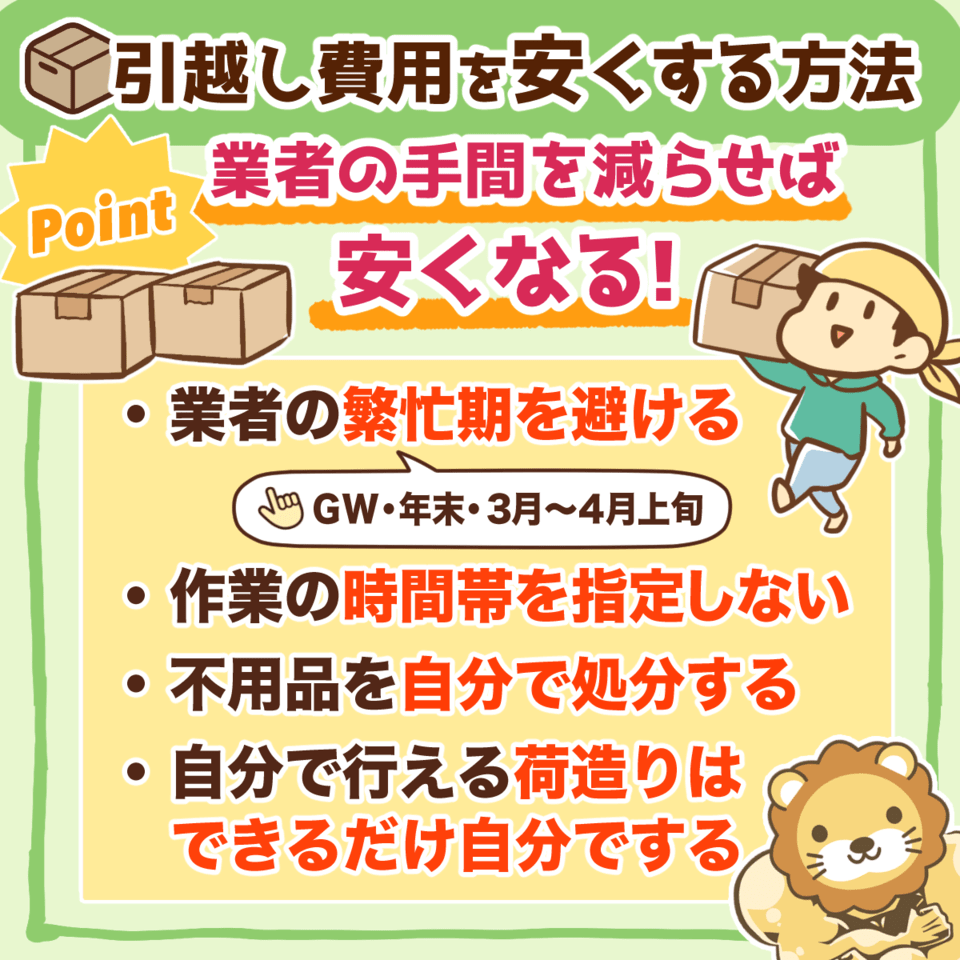

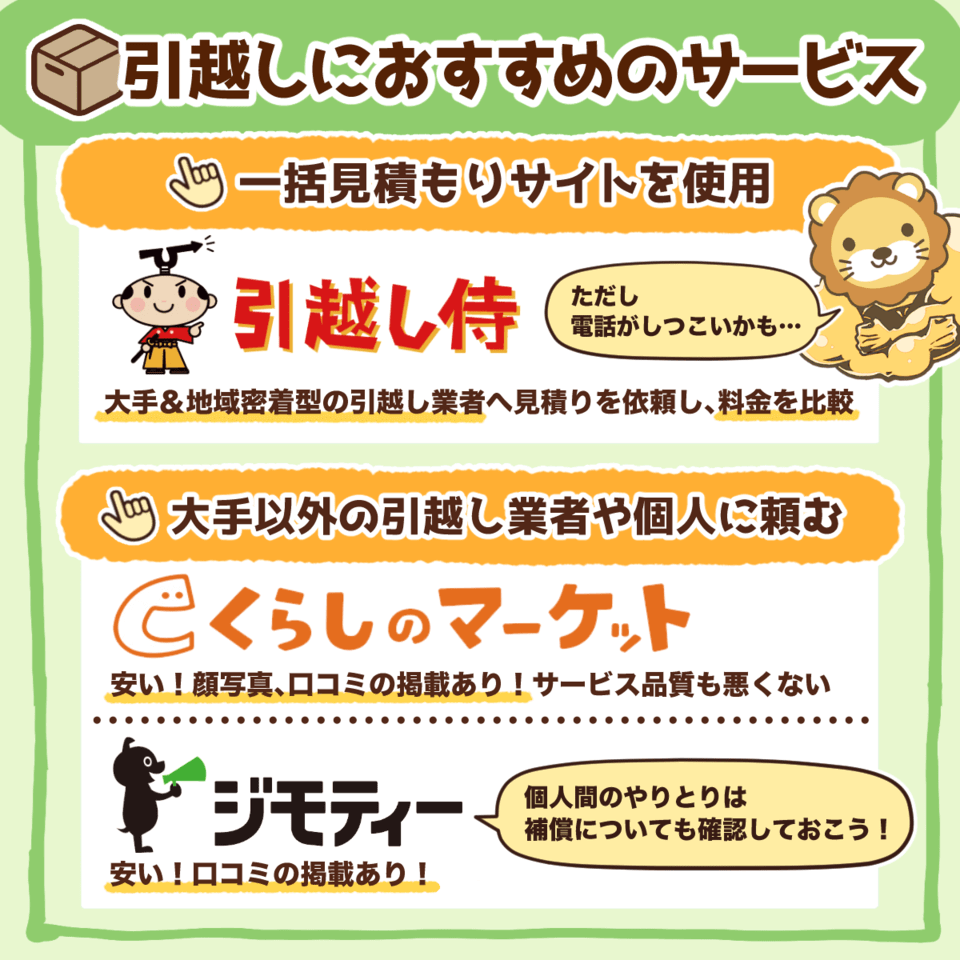

③引っ越し費用を安くする方法

引っ越しを有名な大手業者に任せる場合、数十万円の見積もりを出されることは少なくありません。

▼図解:引越し費用を安くする方法

引っ越し費用を安くするためには、4つのコツがあります。

大手の引っ越し業者を使わない

相見積もりをとる

一番安くなる時期や時間帯を希望する

自分ができる範囲の作業や準備は行う

ちなみに、絶対に大手の引っ越し業者にお願いしたい!という場合でも、相見積もりは必須です。

以下の記事では、お得な引っ越し方法や引っ越し費用を安くするポイントを詳しく解説しているので、参考にしてください。

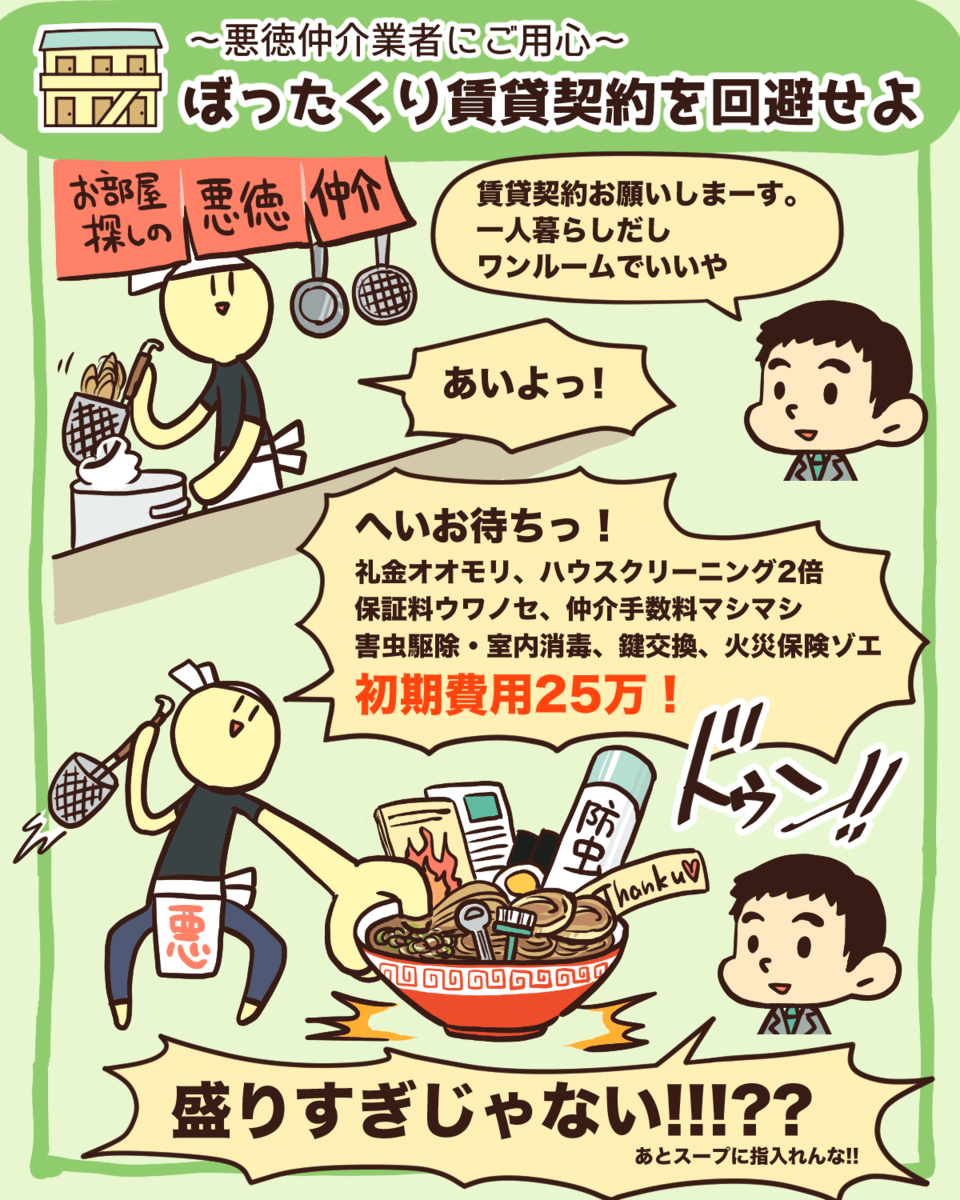

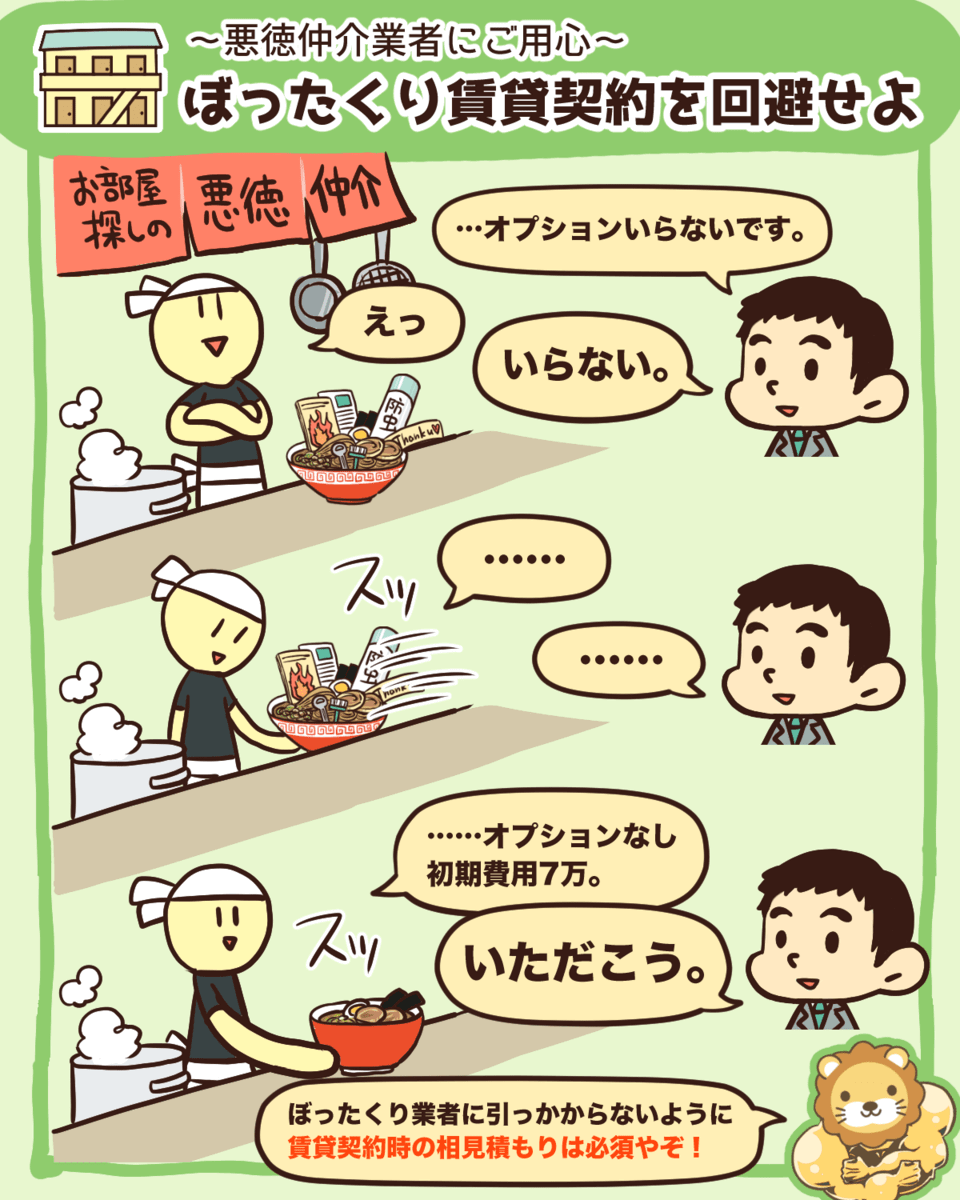

④賃貸物件をお得に借りる方法

賃貸物件の契約は、不動産仲介業者や管理会社が様々な手数料を請求してくる可能性があり、ぼったくられやすいので注意が必要です。

▼図解:賃貸契約のぼったくり

- 割高な火災保険

- 害虫駆除や室内消毒の費用

- 法令を無視した仲介手数料

- 鍵交換代やハウスクリーニング費用

- 業者が勝手に請求する礼金

ぼったくり業者を避けるためには、相見積もりをとることが大切です。

以下の記事で賃貸物件をお得に借りる方法や適切な交渉について解説しています。

これから賃貸物件を借りようと考えている方は、ぜひ参考にしてください。

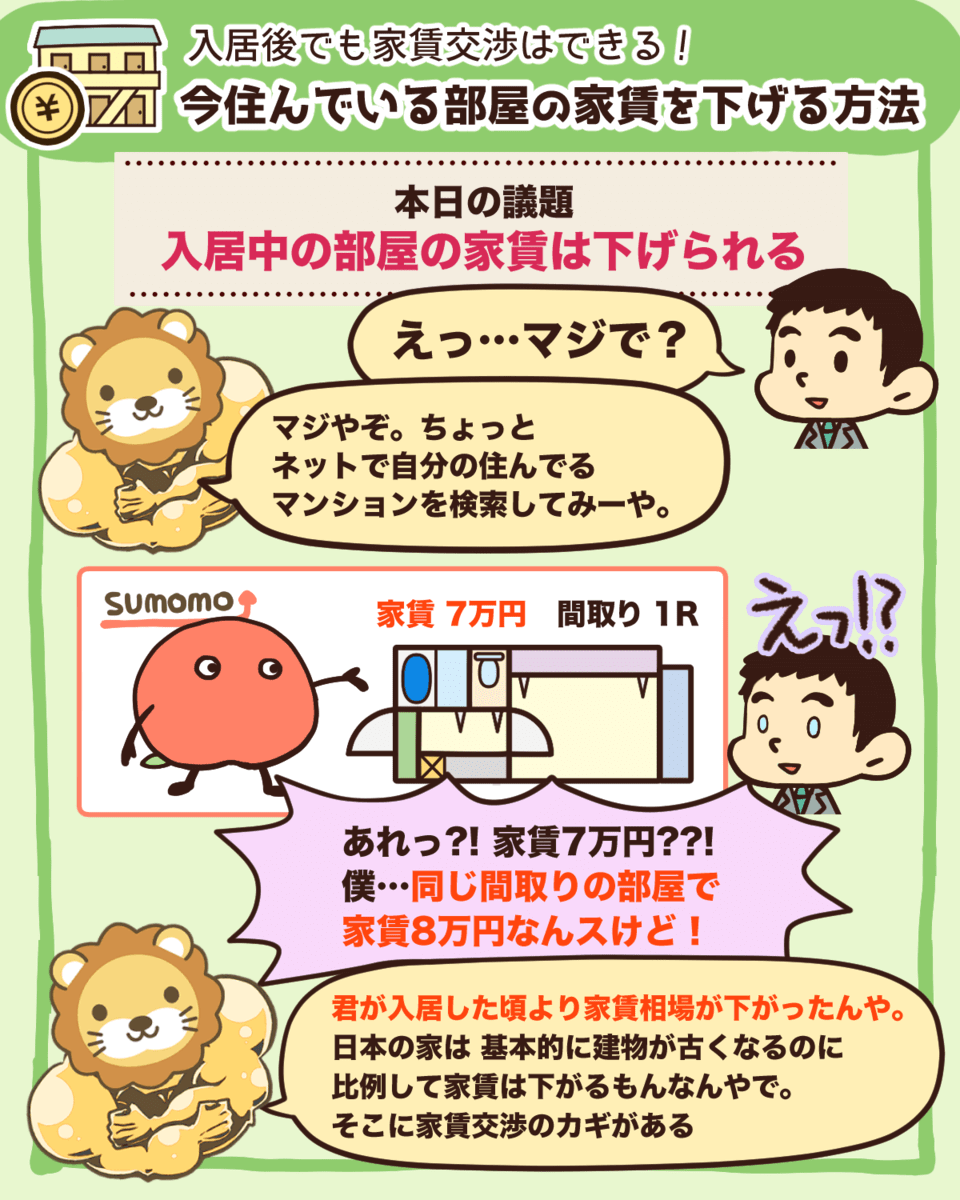

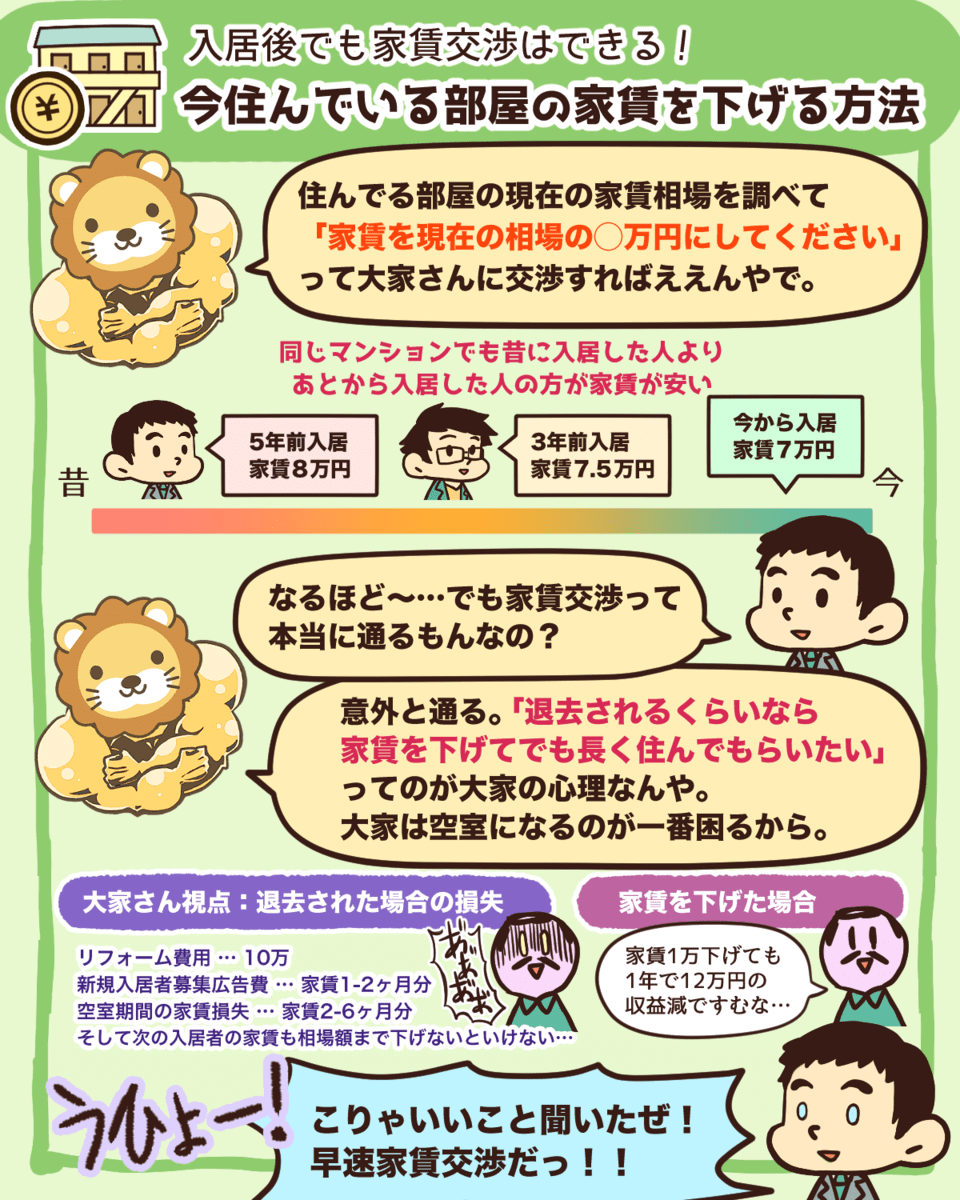

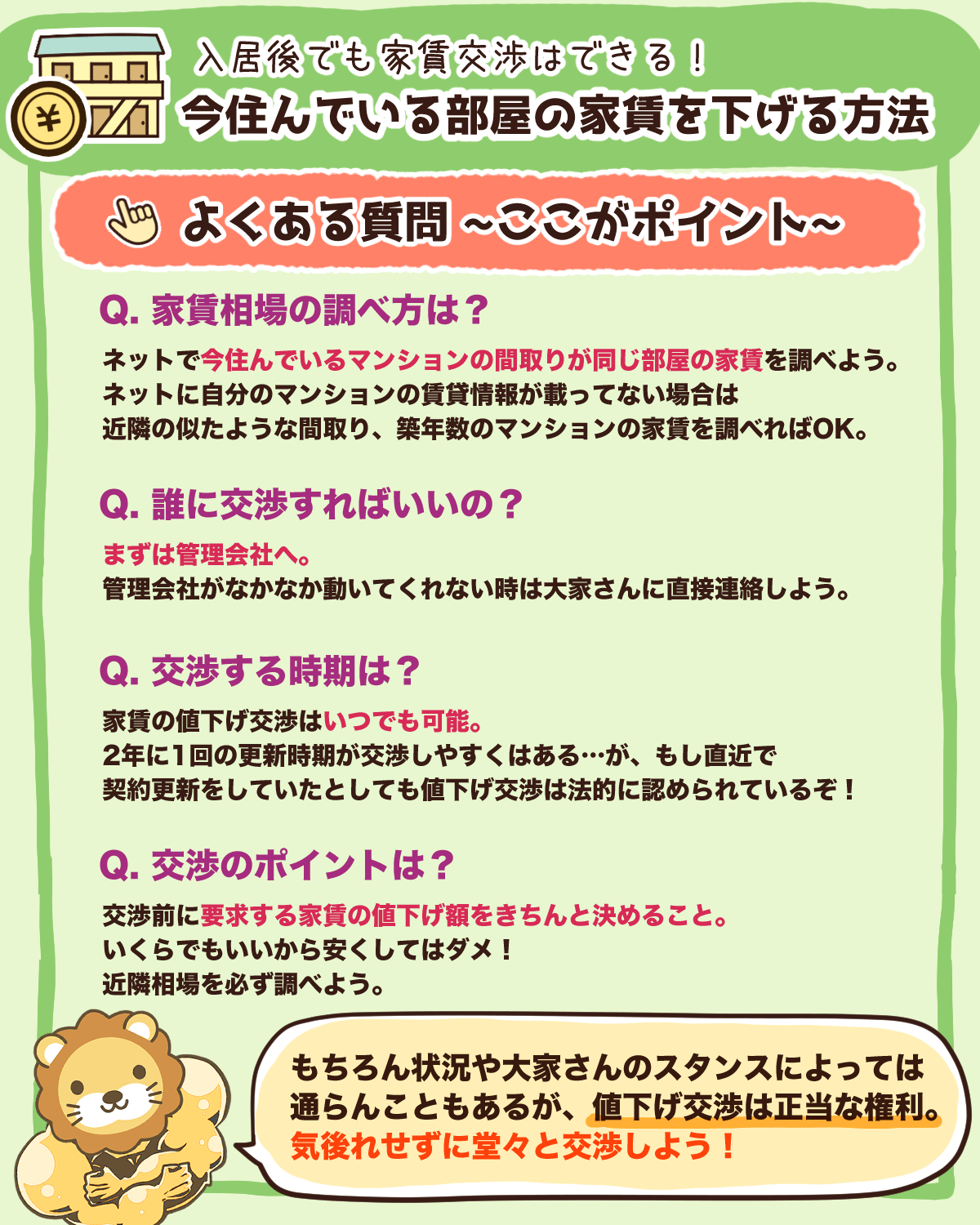

また、すでに住んでいる部屋の家賃も下げられる可能性があります。

日本の住宅は、基本的に建物が古くなるにつれて家賃も下がっていくものです。

そのため、数年前に入居した人とこれから入居する人で家賃が違うケースも大いにあります。

もし住んでいる部屋の家賃と相場に差があれば、交渉によって下げられる可能性があるでしょう。

▼図解:賃貸物件の家賃を下げる方法

⑤賃貸物件を無料で修繕する方法

賃貸物件の部屋に損害を与えてしまった場合、火災保険が使えるのをご存じでしょうか。

もちろん全ての損害に対して補償を受けられるワケではありませんが、火災保険の補償範囲は非常に広いです。

おすすめ火災保険の記事で、火災保険を活用した物件の修繕について解説しているので、参考にしてください。

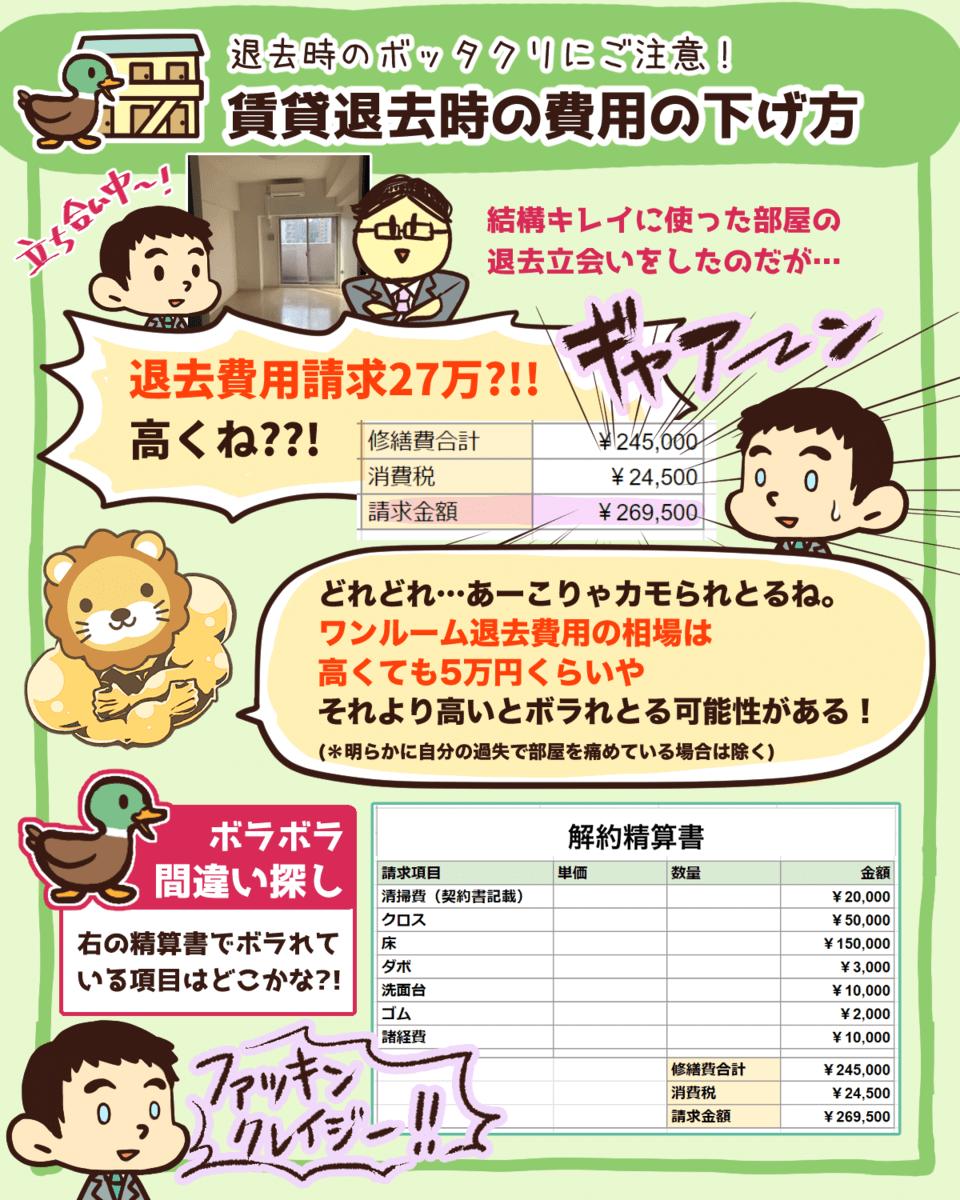

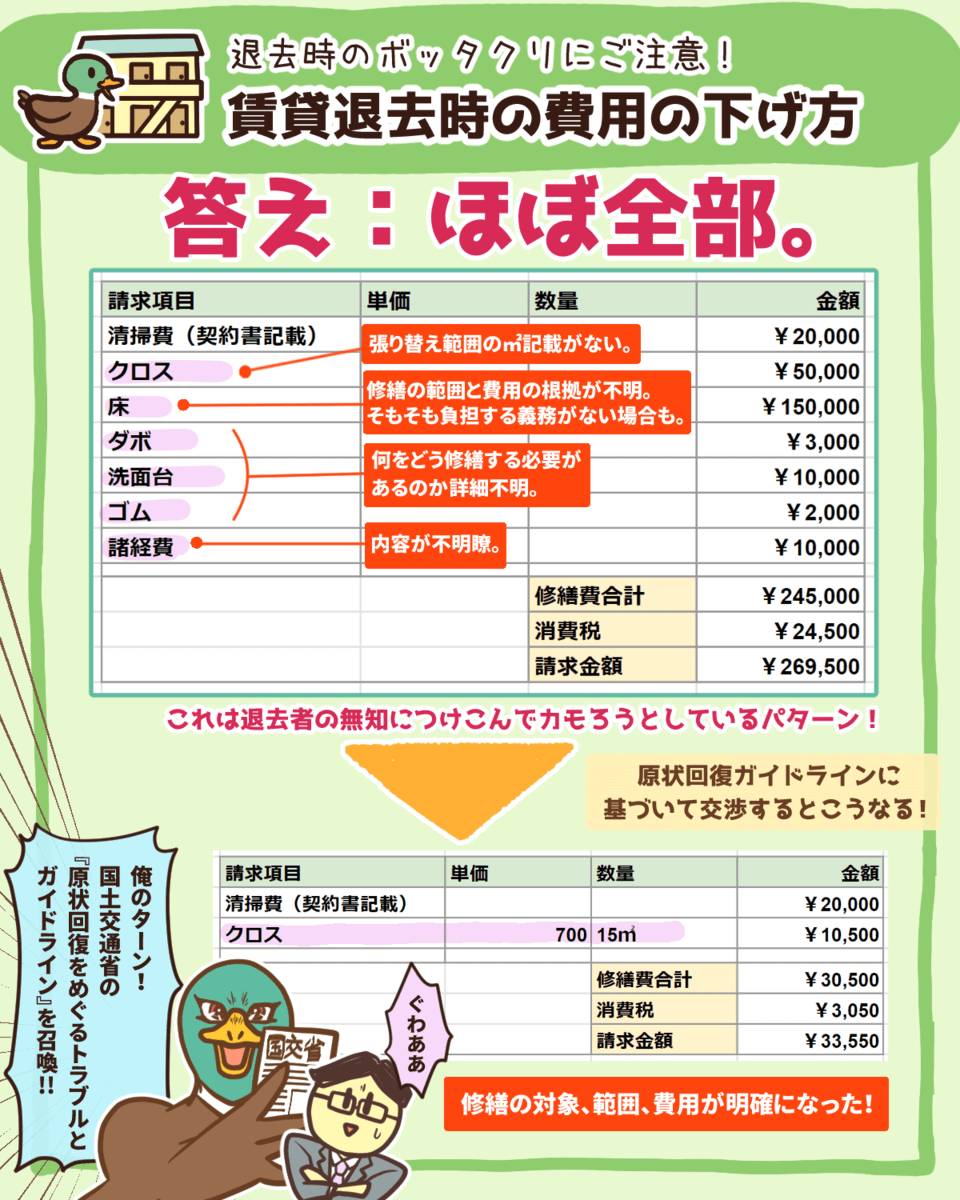

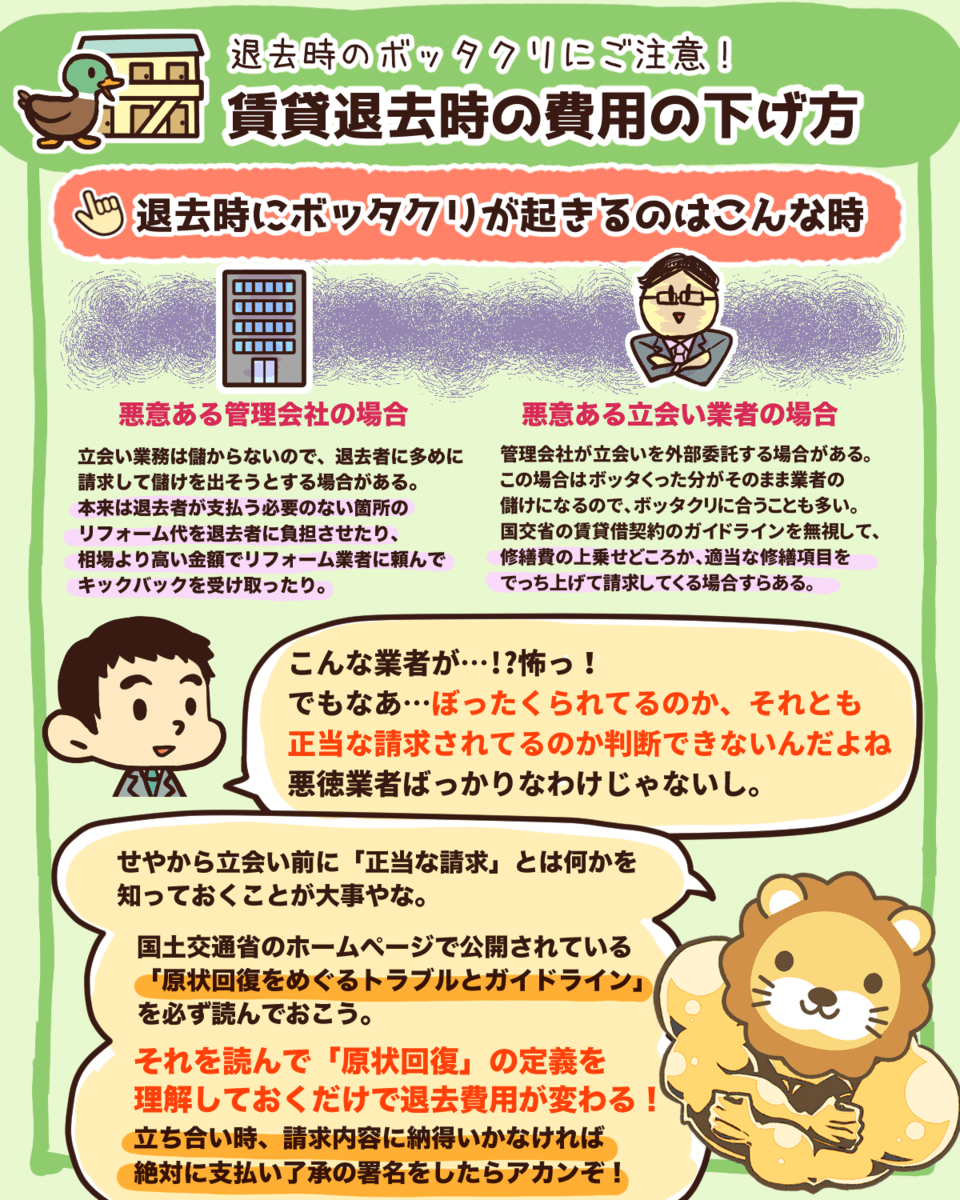

⑥退去費用を安くする方法

賃貸物件は退去時もぼったくられる可能性があるので注意しましょう。

▼図解:賃貸の退去費用を下げる方法

悪意のある管理会社や立合い業者に当たってしまうと、本来払う義務のない退去費用を上乗せされてしまうことがあります。

しかし、どの費用に支払い義務があるのか判断できない人も多いはずです。

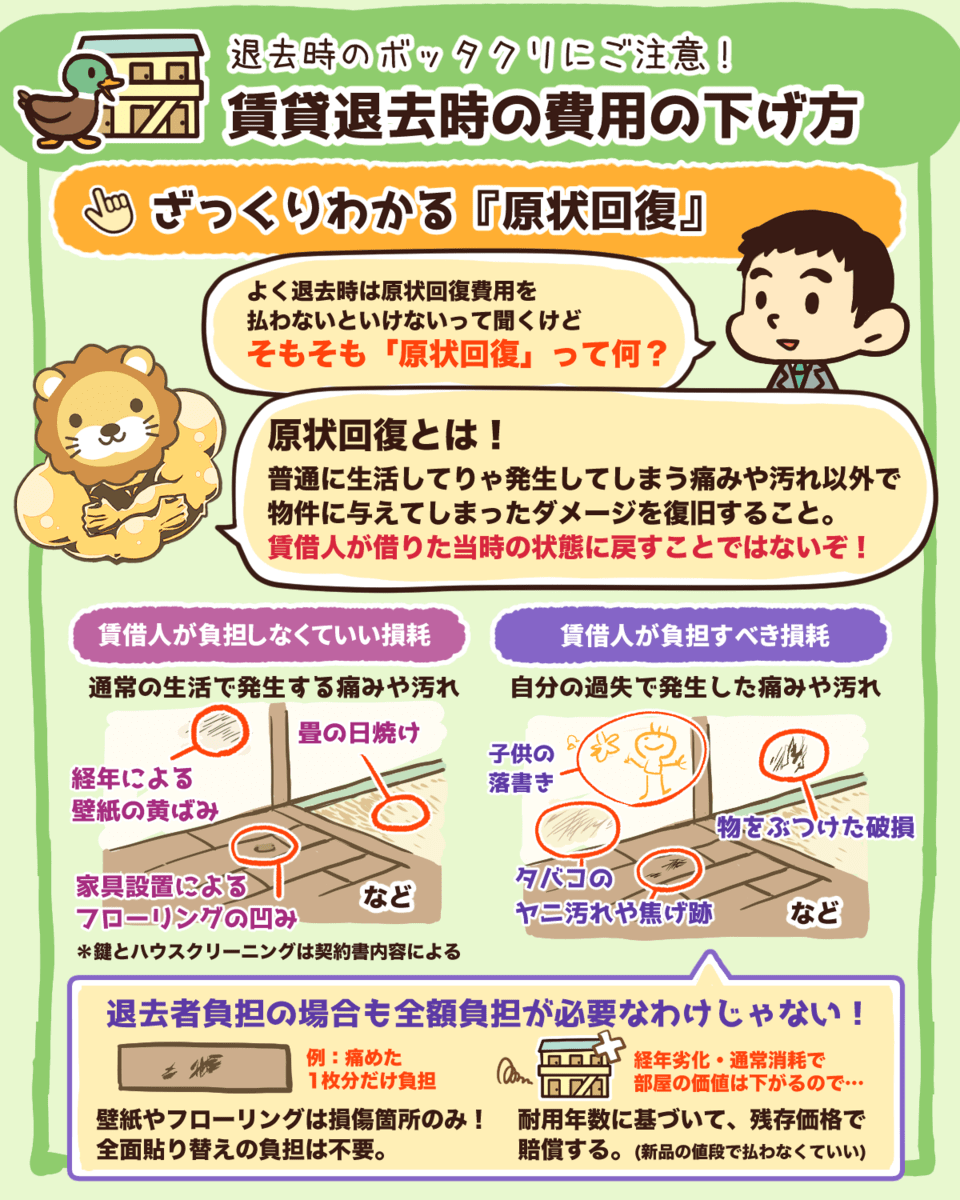

原状回復義務とは、普通に生活して発生した傷や汚れ以外で、物件に与えてしまったダメージを復旧させることです。

つまり、借りた当時の状態に戻すことではありません。

原状回復の詳細は、国土交通省のホームページで公開されている「原状回復をめぐるトラブルとガイドライン」で確認できます。

以下の記事では、賃貸物件の退去費用を安くする方法を具体的に解説しているので、ぜひ参考にしてください。

車の必要性を見直してリセールバリューを意識した選び方を学ぼう

車に関する固定費を見直すために、2つのポイントを確認しましょう。

- 車の必要性を確認する

- リセールバリューを意識した車の選び方を知る

車の必要性を確認しよう

車は住んでいる地域によっては欠かせないものです。

しかし、車にかかる費用を数字として知っておくことは大切です。

▼図解:車の必要性を見直そう

車を20歳~70歳の50年間保有した場合

- 車体代金:1,750万円(7年に1回程度買い替え)

- ガソリン代:520万円(平均約8,600円/月)

- 保険代:490万円(平均約8,100円/月)

- 駐車代金:720万円(平均12,000円/月)

- 自動車税や自動車重量税:470万円(平均約7,800円/月)

- その他消耗品費:50万円

→ 合計:約4,000万円

車の必要性は住んでいる地域や家族構成、仕事などの要因によって異なります。

しかし、固定費の削減という観点だけで見れば、車を持たない選択肢も検討すべきです。

リセールバリューを考慮した車の選び方を知ろう

車の必要性を考えたうえで購入するのであれば、リセールバリューを意識した車の選び方を知っておきましょう。

▼図解:リセールの良い車を買おう

リセールバリューとは「購入した物を再度販売するときの価格」のことです。

リセールバリューの高い車とは、中古でも欲しい人が多い車とも言い換えられます。

ちなみに、大衆車は数年で価格が半額程度になることが多く、リセールバリューの高い車は少ないです。

リセールバリューの低い車をローンや借金で購入しているなら、お金持ちへの道は遠ざかってしまうでしょう。

また、車を購入するなら自動車保険への加入は必須です。

確かに自動車保険は必要なものですが、車両保険については不要なケースが多いとリベ大では考えています。

保険も見直すべき固定費の一つなので、自動車保険は選び方次第で、年間2~3万円ほど保険料に差が生まれる可能性があります。

税金や社会保険の仕組みを学んで手元のお金を増やそう

税金や社会保険料も大きな固定費の一つであり、見直しは必須です。

日本では税金の仕組みを学校や社会で学ぶ機会が、ほとんどありません。

そのため、1年間でどのくらい税金や社会保険料を納めているかハッキリと分からない人も多いでしょう。

例えば、生涯賃金2.5億円の人は、所得税と住民税、社会保険料で約5,500万円も払っています。

会社員や公務員の場合、給与から源泉徴収という仕組みで徴収されるため、税金の知識がなければ言われるがまま支払うしかありません。

だからこそ、税金について学び、手元に少しでも多くのお金を残す方法を知る必要があるのです。

お金持ちにとって税金の知識は必須です。

経済的自由を達成するためにも、税金や社会保険の知識を学んでいきましょう。

なお、住民税・社会保険については以下の記事で詳しく解説しています。

税金の仕組みを学んで手元にお金を残そう

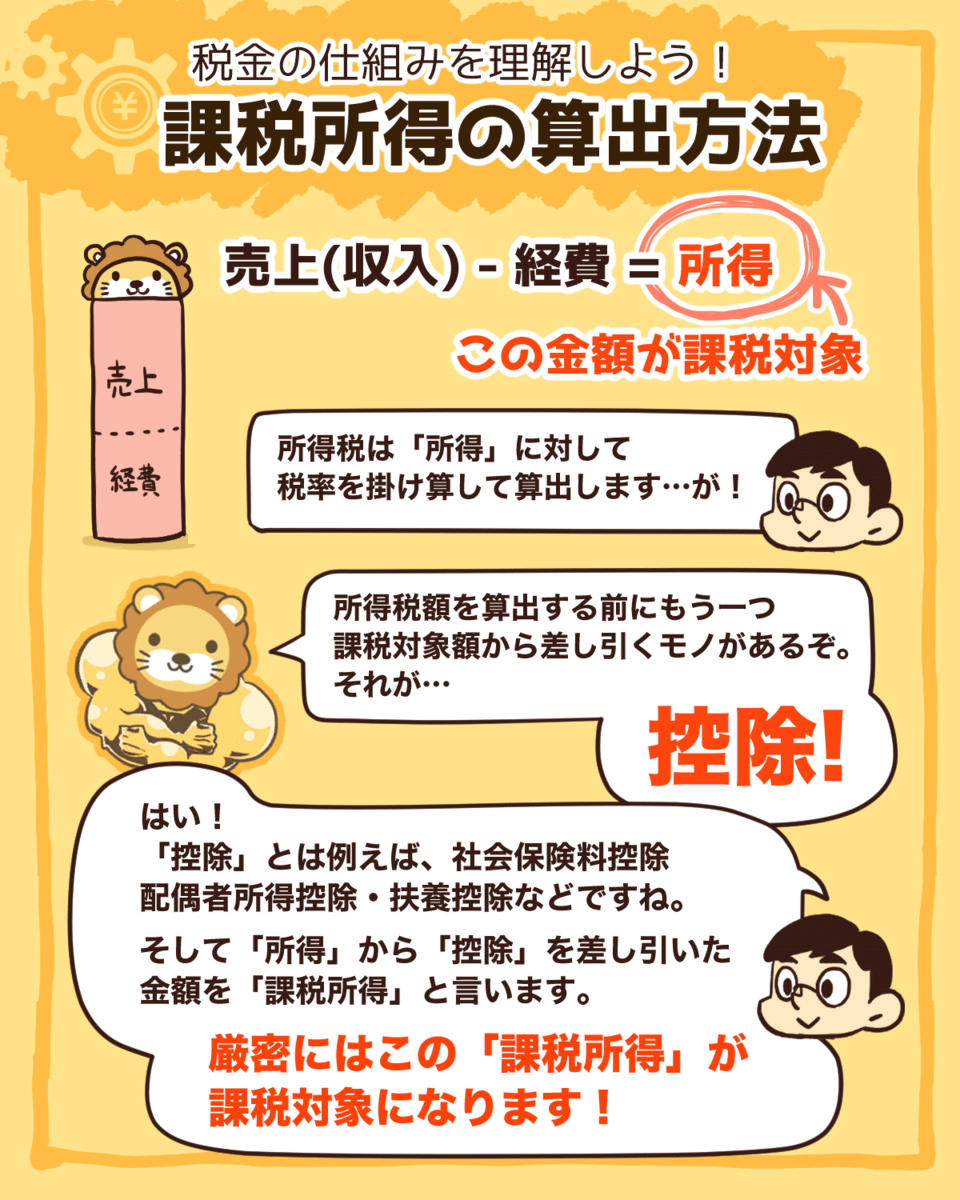

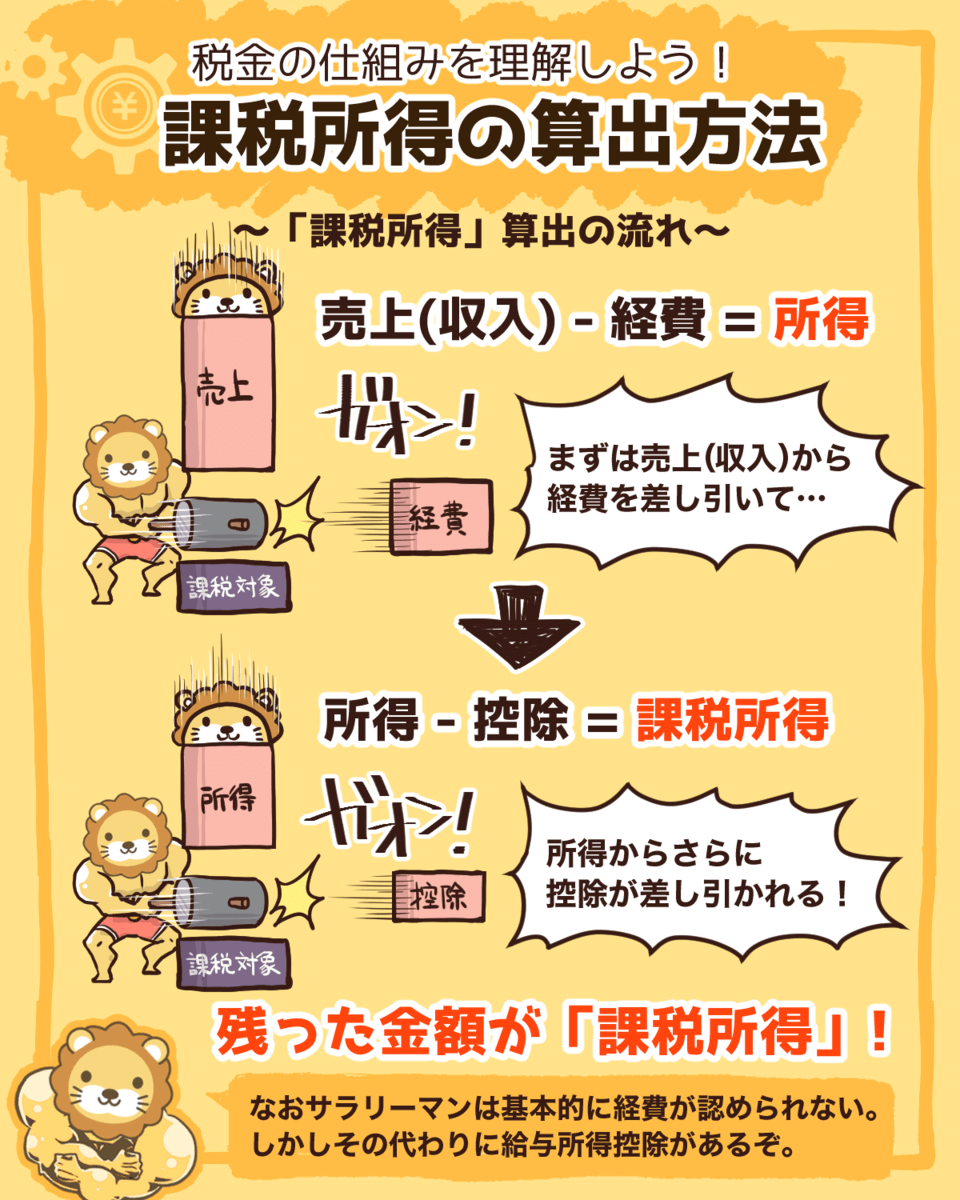

手元にお金を残しやすくするためにも、まずは納税額の決まり方を知るのが大切です。

納税額は、課税所得に税率をかけることで算出されます。

▼図解:課税所得の算出方法

- 売上(収入)ー 経費 = 所得

- 所得 ー 控除 = 課税所得

→ 課税所得 = 売上(収入)ー 経費 ー 控除

つまり、課税所得が上がれば税金も増えて、課税所得が下がれば税金も減るというワケです。

ここで注意しておきたいのが、会社員の給与所得には基本的に経費が認められていないことです。

つまり、課税所得を減らすためには、控除を使う必要があるのです。

控除には扶養控除や寄附金控除など様々ありますが、使い勝手の良いもの・悪いものがあります。

また、根本的に会社員は給与から税金が源泉徴収されているため、控除を使って課税所得を減らすのは限界がきてしまうのです。

源泉徴収されない収入を増やす方法の一つが、副業で事業所得を得ることです。

事業所得には給与所得にはない3つのメリットがあります。

- 経費が使える

- 青色申告特別控除が使える

- 副業の事業収入には社会保険料がかからない

税金の基本的な仕組みを知り、正しい方法で課税所得を減らすと、手元により多くのお金を残せるようになります。

以下の記事では、税金を学ぶ際に知っておきたい軸の部分を分かりやすく解説しているので、ぜひ参考にしてください。

副業するなら青色申告をするメリットを把握しておこう

副業で給与所得以外の収入を得られるようになると、会社員でも確定申告が必要になります。

確定申告すれば、給与所得では使えなかった経費や控除が事業所得に対して使えるようになるため、より多くのお金を手元に残せるようになります。

特に、青色申告には、次のようなメリットがあります。

最大65万円の青色申告特別控除を受けられる。

家族に払う給与を経費にできる。

赤字を3年間繰り越せる。

30万円未満の物を、一括でその年度の経費にできる。

以下の記事で、青色申告の概要やメリットの詳細などを解説しています。

個人事業主やフリーランスが社会保険料を最適化する方法

個人事業主やフリーランスの手取りが減る大きな理由が、2つの社会保険料です。

- 国民年金保険料

- 国民健康保険料

2つのうち、国民年金保険料は年額約20万円と固定ですが、国民健康保険料は所得が増えるにつれて保険料も上がります。

金額が固定されている国民年金保険料を見直すのは難しいでしょう。

しかし、国民健康保険料については、マイクロ法人を活用することで、保険料を最適化しつつ会社員と同じような手厚い社会保障が受けられます。

例えば、同じ年収400万円であっても、保険料を最適化するかしないかで、以下のように手取り額が変わるのです。

- 最適化しない:年収400万円で手取り290万円

- 最適化する:年収400万円で手取り350万円

すでに個人事業主やフリーランスとして活動している人だけでなく、これから独立を考えている会社員にも社会保険料の最適化は知っておくべき知識です。

詳しくは以下の記事で解説しているので、ぜひ参考にしてください。

まとめ:貯める力を身につけたら稼ぐ力を伸ばそう

今回の記事では、固定費の削減をテーマに、住宅・車・税金の見直しについて解説しました。

「【貯める力の基本】通信費・光熱費・保険の見直し方法を解説!」の記事と合わせると、人生の6大固定費の見直し方法を一通り確認できるはずです。

でも、固定費削減で100点を取ることに、こだわりすぎないようにね。

固定費の削減は細かい部分にまで目を向けてはキリがありません。

そのため、100点を取ることにこだわりすぎると、時間がかかる割に効果が薄いような節約にも手を出しがちです。

もし、どうしても細かい部分まで節約をしたいのであれば、以下の記事で紹介している方法までで十分でしょう。

経済的自由を達成するために、貯める力を伸ばすことは重要です。

▼図解:貯める力

一方で、固定費の削減は80点取れれば問題ないとも考えてください。

なぜなら細かい部分に時間をかけるよりも、「収入を増やすための稼ぐ力を伸ばすこと」に時間を使う方が、経済的自由を達成するスピードを速くできるからです。

稼ぐ力は貯める力よりも伸ばすのに時間がかかりやすく、苦手と感じている人も多いでしょう。

リベ大では、稼ぐ力を伸ばすためにおすすめの副業や、稼ぐためのマインド10カ条も解説しています。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

以上、こぱんでした!

▼固定費を見直したい人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!