こんにちは、こぱんです。

2月といえば、そう・・・確定申告の時期ですね!

みなさん、1年間しっかり「節税対策」してきましたか?

そんな、サラリーマンでもできるおすすめ節税ベスト6がこちら!

- 青色申告

- ふるさと納税

- つみたてNISA

- iDeCo

- 住宅ローン控除

- 保険料控除

では、上記の方法でサラリーマンが「節税する」と「節税しない」ではどのくらい差があるのでしょうか?

6つの節税対策の仕組みと合わせて解説していきます!

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:会社員も節税できる?

目次

【解説動画】サラリーマンにもできる!本当に効果がある節税ベスト6

このブログの内容は下記の動画でも解説しています!

節税で人生が変わる

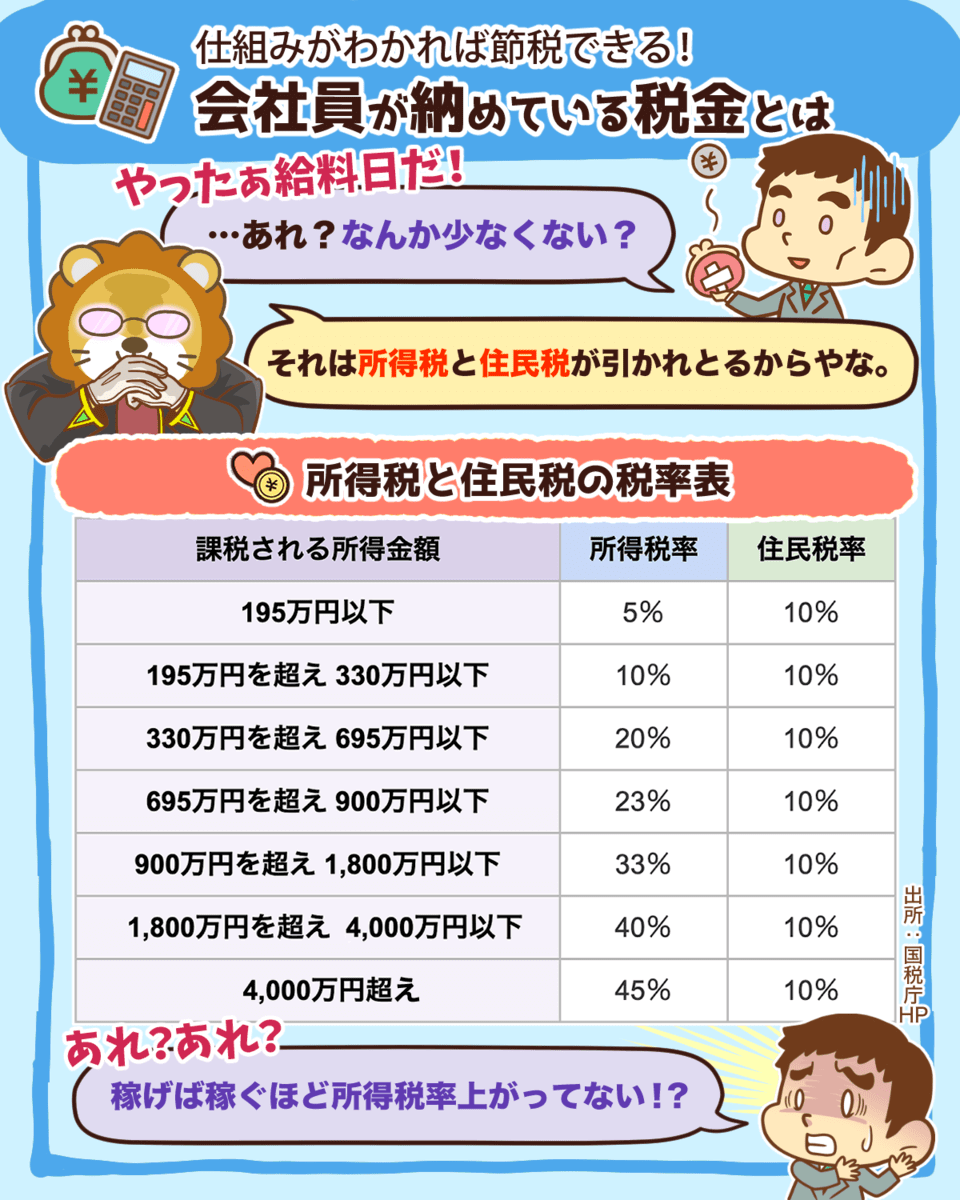

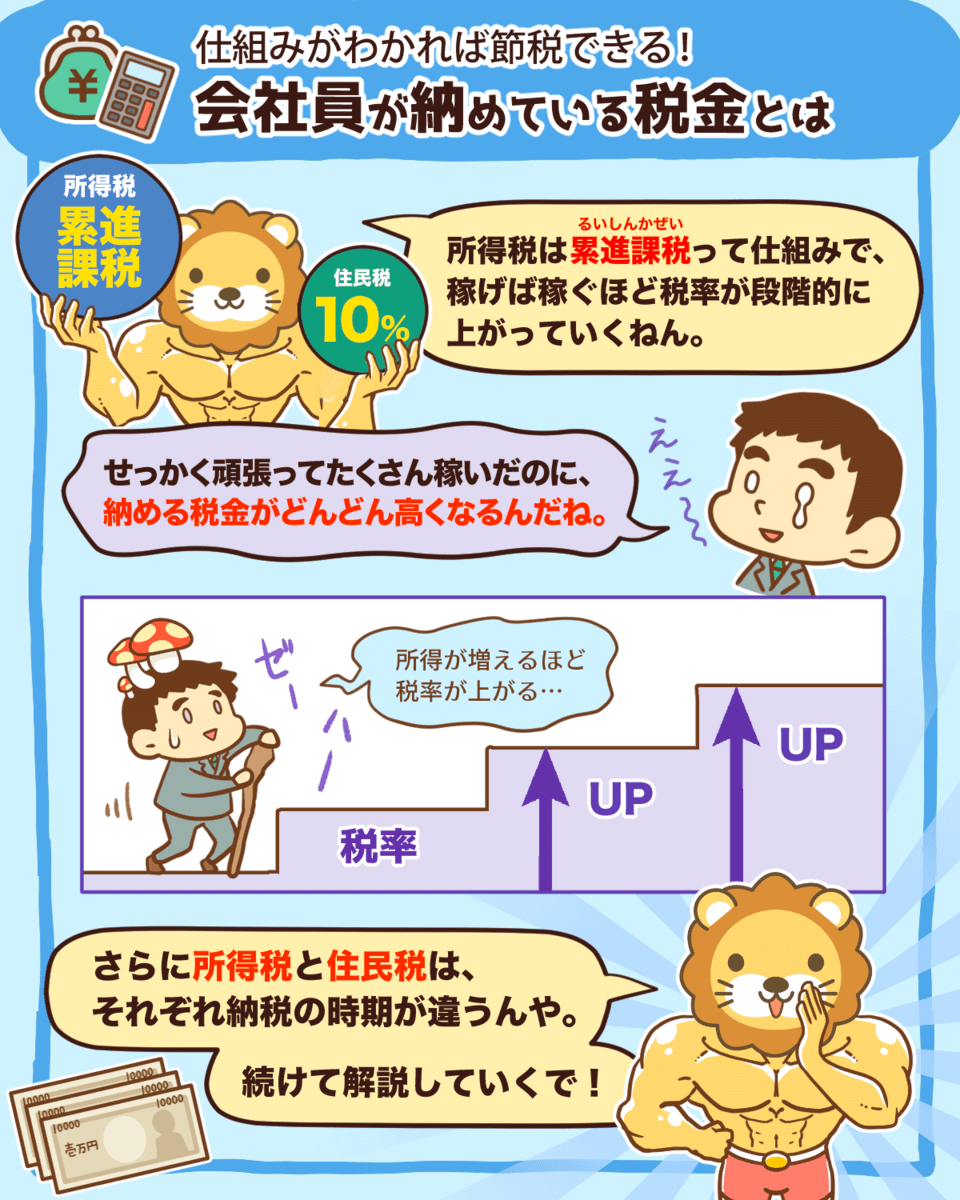

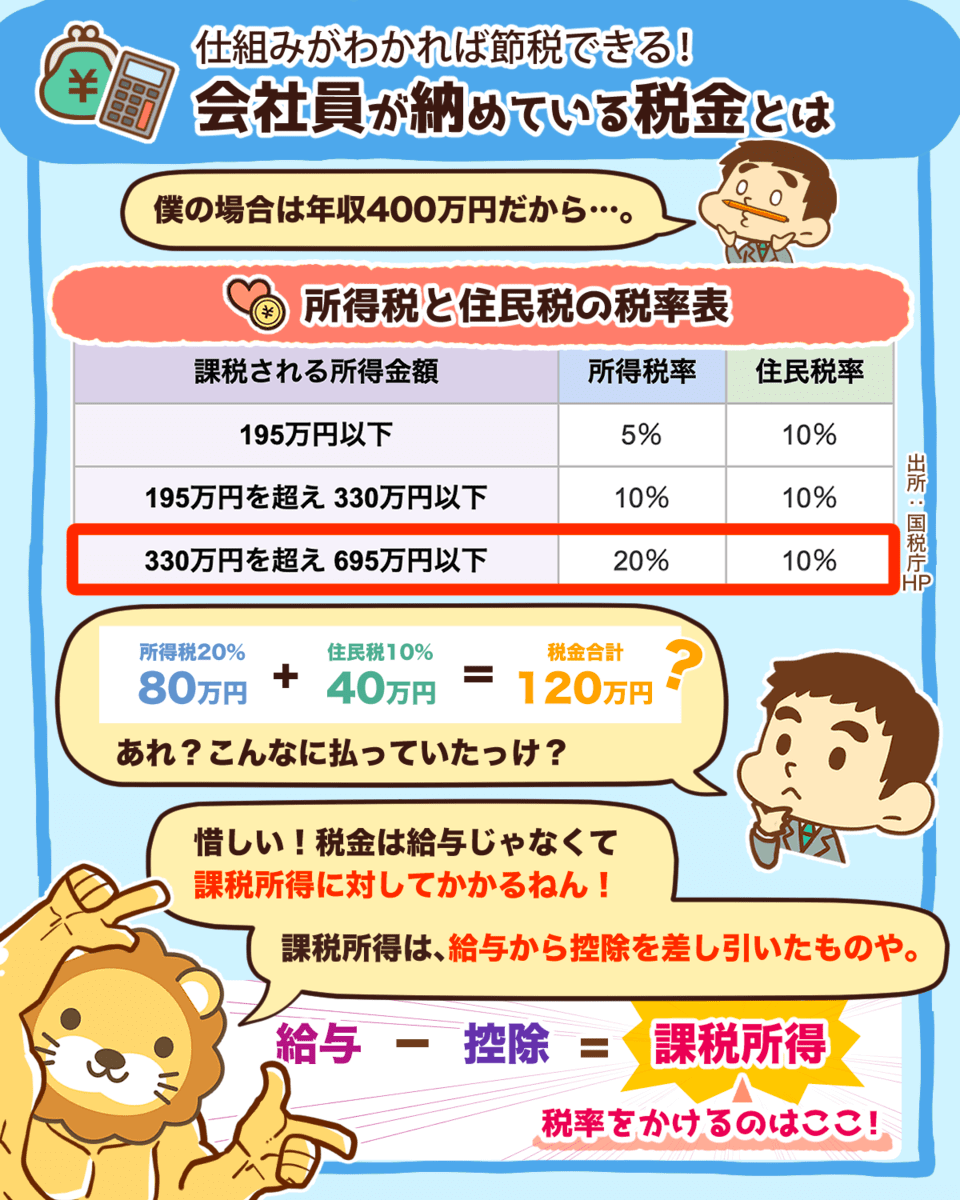

サラリーマン男性の生涯賃金は、平均約2.5億円(年収560万円×43年+退職金)と言われています。

このうち、

- 所得税・住民税が約2000万円

- 社会保険料が約3500万円

生涯賃金のうち20%以上が「税金・社会保険料」となっています。

つまり、週5日のうち1日は国のために働いているということなんです…!

今回紹介する節税ベスト6を使えば、シュミレーション上では1880万円の節税になります。

節税の仕組みをしっかり活用して、心豊かに過ごせたらもっと幸せですよね♪

というわけで、おすすめ節税対策について詳しく紹介していきます!

サラリーマンでもできる!おすすめ節税ベスト6

節税対策と、期待できる節税額は下記のようになります。

| 順位 | 項目 | 金額 |

| 6位 | 保険料控除 | 80 |

| 5位 | 住宅ローン控除 | 400 |

| 4位 | iDeCo | 200 |

| 3位 | つみたてNISA | 260 |

| 2位 | ふるさと納税 | 80 |

| 1位 | 青色申告 | 860 |

| 合計 | ー | 1880 |

(単位:万円)

順番に見ていきましょう。

6位:保険料控除(オススメ度★☆☆☆☆)

保険料控除は下記3種類の保険に加入すると、支払った保険料に応じて税金が安くなります。

- 生命保険

- 介護医療保険

- 個人年金保険

細かい計算は複雑になるので、最大効率で節税できる例を紹介します!

- 生命保険に加入して、年8万円の保険料を払う

- 介護医療保険(がん保険など)に加入して、年8万円の保険料を払う

- 個人年金保険に加入して、年8万円の保険料を払う

年間で19000円の節税になります(平均月収サラリーマンの場合)

→ 40年で約80万円の節税に!!

節税ありきではなく、本当に必要な最低限の保険に入った“結果“の節税ではればOKです。

なお、個人年金保険の加入検討に際しては、節税効果の計算を間違えないように気をつけましょう!

▼個人年金保険についての詳しい解説はこちらの動画でチェック!

5位:住宅ローン控除(オススメ度★★☆☆☆)

住宅ローン控除は10年間にわたり、住宅ローン残高×1%分だけ税金が安くなります。

- 節税の上限額は、年40万円(住宅ローン残高4000万円×1%)

- 10年間で、最大400万円の節税になる

最大効率で住宅ローン控除を使うためには、次の条件を満たす必要があります。

- 10年後に住宅ローン残高が4000万円になるように

- 色々な銀行を天秤にかけて、できる限り低い金利でお金を借りて

- 10年後でも資産性のある家(高値で売れる、貸せる)を買う

現在は変動金利0.5%未満で借りられるところもあるので、

1%の住宅ローン控除を受けられれば「支払利息<節税額」

になります。

(例)支払利息=4000万円×借入金利0.5%=20万円

(例)節税額=4000万円×住宅ローン控除1%=40万円

ただし、必ずマイホームの購入は不動産投資という認識を持って、リセールバリューの高い家を買うことが前提です。

損が出る価値の低い住宅を買って節税しても、経済的にはまったく意味がありません。

マイホームの購入を検討している人は、下記の記事も合わせて必ずチェックしておきましょう!

4位:iDeCo(オススメ度★★★☆☆)

iDeCoは老後資金を貯めるためのお得な制度です。

投資信託(ファンド)に投資して資産運用することができ、企業年金がない会社員の場合は最大で月23000円の積立が可能です。

iDeCoには2つの大きな節税メリットがあります。

- 掛け金が所得控除になる(掛け金×所得税率ぶん税金が安くなる)

- 資産運用で儲けた利益が非課税

- 月23000円×12ヵ月×30年(60歳まで)で、総額約830万円を運用

- 年利5%で運用すると、60歳時点で約1830万円

- 運用益1000万円に対する税金20%が非課税なので、200万円の節税

掛金の所得控除の節税効果を無視しても、かなりの節税になることがわかりますね!

ただし、運用に失敗してマイナスになれば、節税どころかただの負債になってしまうので、投資先には気を付けなくてはいけません。

また、iDeCoは資金拘束が非常に強く、60歳以降になるまで一切引き出すことが出来ないのも少しネックです。

掛け金は所得控除になりますが、60歳以降に受け取る時に結局税金がかかります。どのくらい税金がかかるかは受取り方(一括or年金)によって違うので注意が必要です。

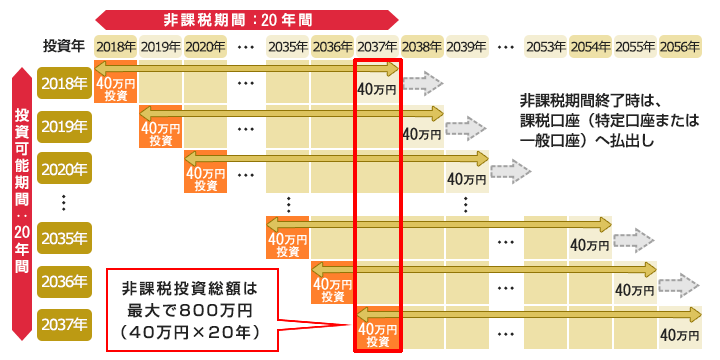

3位:つみたてNISA(オススメ度★★★★☆)

つみたてNISAも投資信託(ファンド)に投資して資産運用するものですが、下記のようなメリットがあります。

- 年間40万円×20年の積立投資(総額800万円)が可能

- 運用益が非課税

- iDeCoのように「60歳まで引き出せない」といった縛りがない

iDeCoよりも扱いやすく自由度が高いので、初めて投資をする人にもおすすめです。

節税の例を見てみると、

- 上限の年40万円を投資して、年利5%で20年運用→106万円になる

- 運用益の66万円に対する税金20%が非課税なので、13万円の節税

- 上記を20回繰り返せたと仮定すると、最終的には13万×20回=260万円の節税

ができるようになります。

特に、つみたてNISAの対象ファンドはまともなものが多いので、長期視点で運用すれば大きな失敗はしにくいものになっています。

つみたてNISAの始め方についてもっと知りたい人は下記も読んでみて下さい^^

2位:ふるさと納税(オススメ度★★★★★)

ふるさと納税は「自分の生まれ故郷や、応援したい地方自治体に寄付ができる制度」です。

「お手軽・簡単・誰でもできる」ので、やらない理由がないと言っても過言ではありません。

実質負担2000円で、豪華な返戻品が貰える!というのが大きな特徴です。

返礼品の価値は、寄付額(ふるさと納税した金額)×30%が目安となっています。

(実質負担は2000円なので、毎年2万円お得)

ただし、ふるさと納税できる上限額は、年収によって変わるので、シュミレーションサイトで確認してみて下さいね。

ふるさと納税が楽しく学べるマンガ動画も作ったので、ぜひ見て下さいね!

関連動画

→ 【マンガ動画】中毒性アリ!1度やったらやめられない「ふるさと納税」を5分で解説

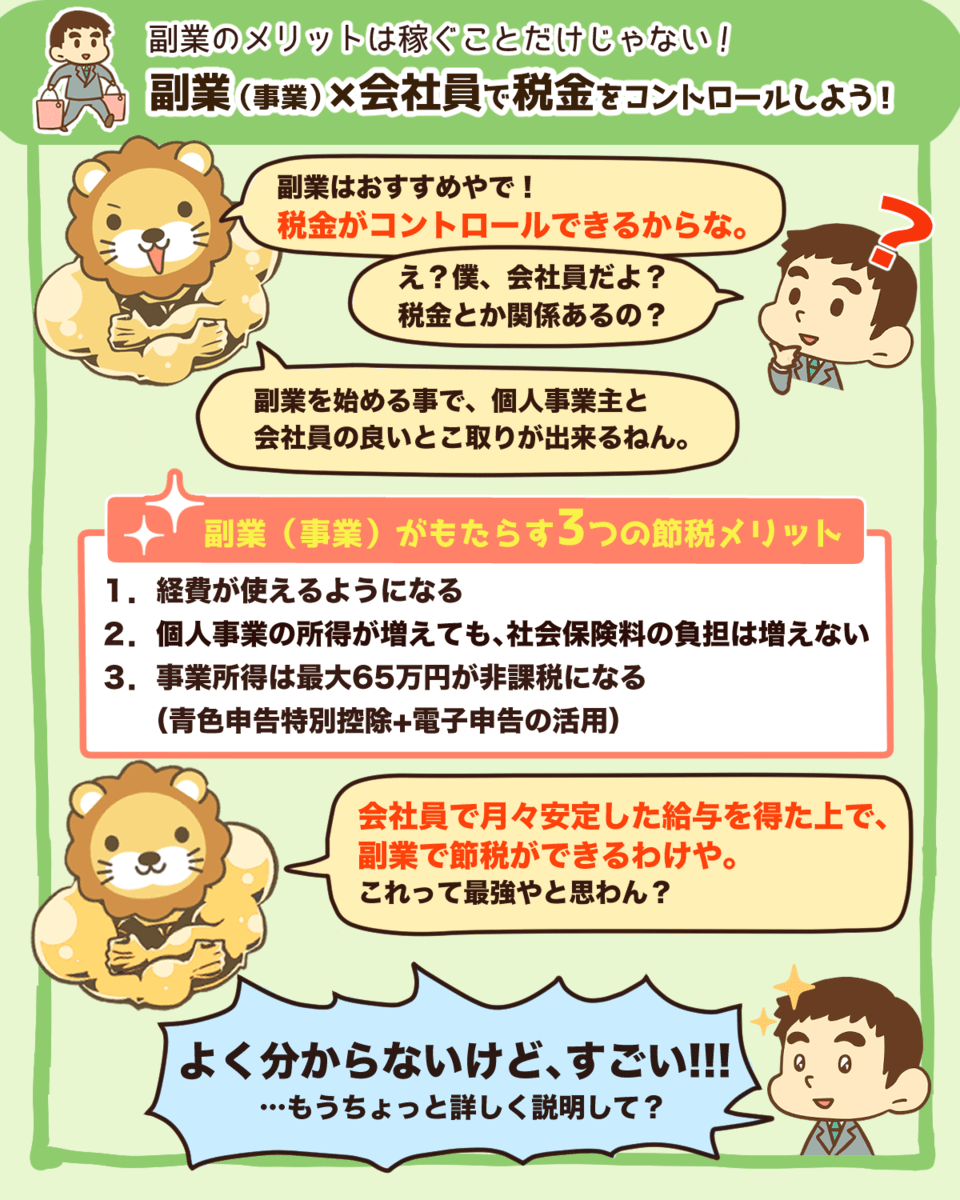

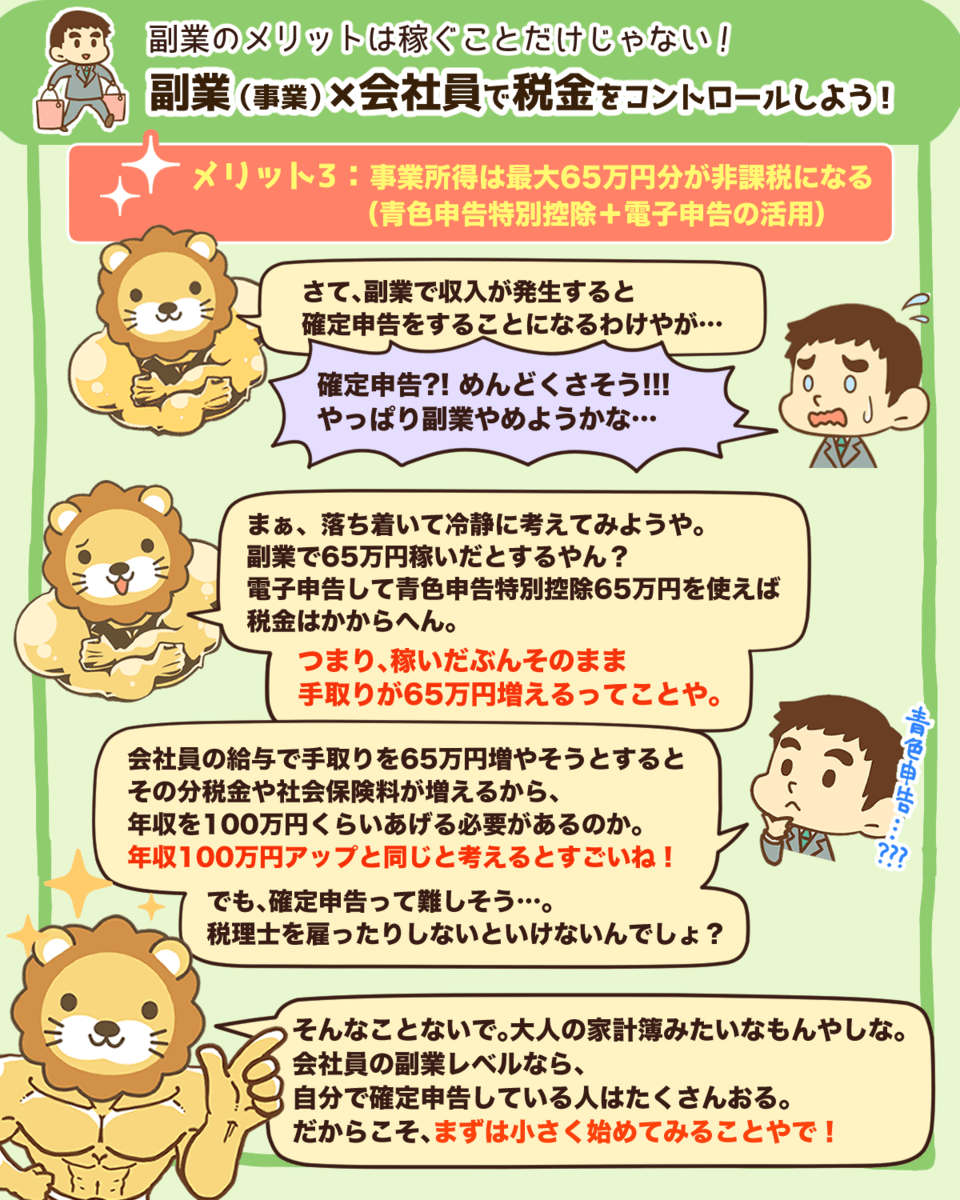

1位:青色申告(オススメ度★★★★★)

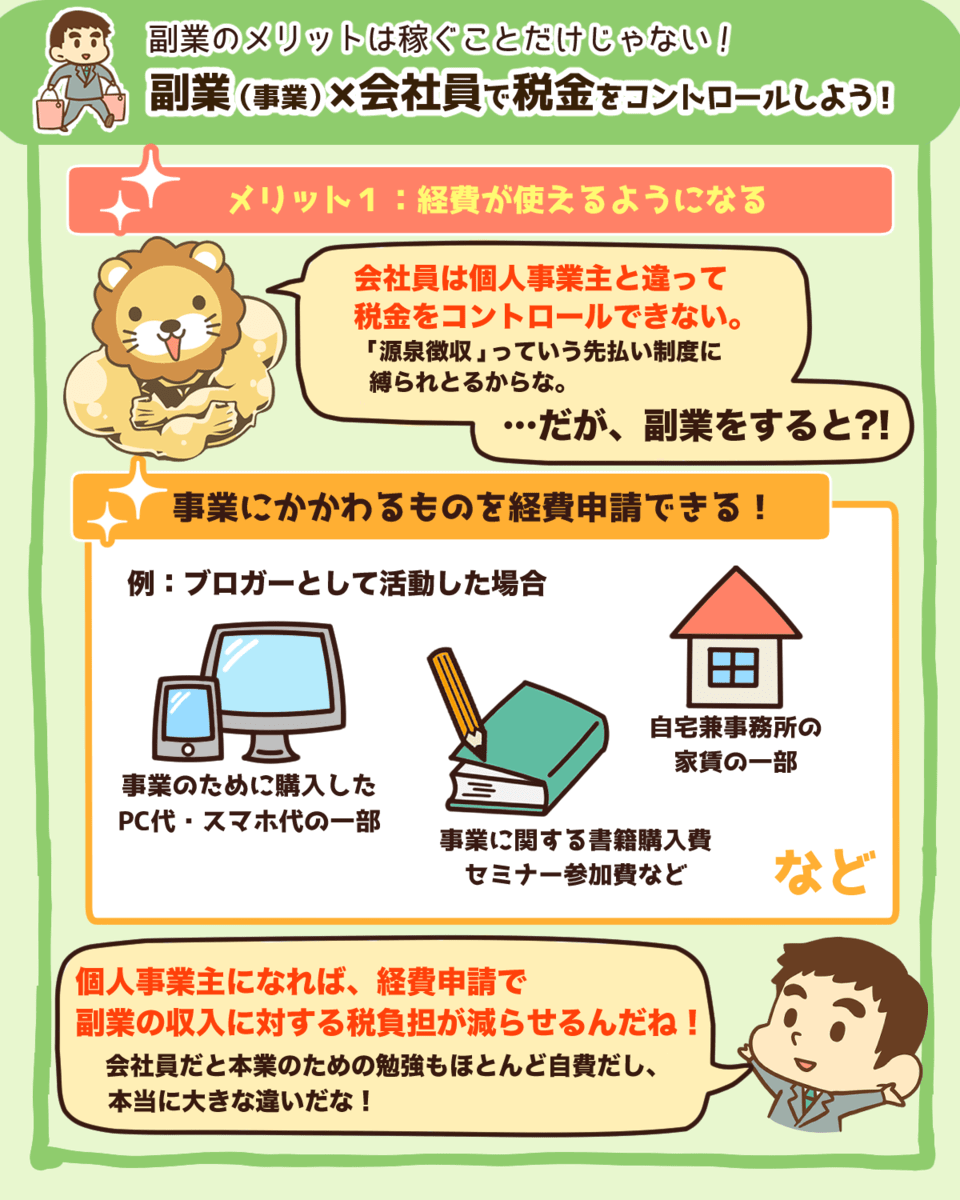

サラリーマンにもできる節税、ぶっちぎりの第一位は「青色申告」です!

節税効果としては、(65万円+経費)×税率分だけ税金が安くなります。

所得控除を受けるためには3つの条件があります。

- 事業所得又は不動産所得があること

- 事業にかかる取引を、簿記によって記録すること

- 決算書を確定申告書に添付して申告すること

あひるくんと同じことを思った人もいると思いますが、青色申告はその面倒さを乗り越える価値がある「最強の節税」のうちの1つなんです。

ではどのくらいお得になるのか?例を見てみましょう。

①簿記により帳簿をつけて決算書を作成、確定申告を行うことで…

- 65万円の青色申告特別控除を認めてもらった

②25㎡のマンションに住んでいるが、そのうち5㎡(全体面積の2割)は、専用のデスクを置いて事業用として使用することにしたので…

- 家賃10万円のうち2割=2万円が事業経費として認められた

上記家賃の他、光熱費、通信費、書籍代など、合計で年35万円の経費を計上。

→ 合計で100万円(青色申告特別控除65万円+経費35万円)×20%

つまり、年間20万円の節税をすることができます!

※税率は「所得税率10%+住民税率10%」想定。所得税率は人によって異なります。

サラリーマンの間ずっと副業を続ければ、年20万円×40年=800万円の節税となります!

ややこしい!と感じる人は、下記だけ覚えておけばOKです。

- 青色申告特別控除65万円は、神!

- 経費を計上できるのは、神!

どちらも、節税効果が高いのに、普通のサラリーマンには認められていない制度です^^

この恩恵を受けるために、乗り越えるべき点としては以下が挙げられます。

- 副業で稼ぐことそのものにハードルがある

- 税務署に各種書類を提出する必要あり(開業届、青色申告承認申請書など)

- 副業が「事業規模」でないと、青色申告特別控除65万円は認められない

始めるのは勇気がいるかもしれませんが、一度やってしまえば難しいことではありません!

効果は絶大なので、興味を持った人は下記の記事もご覧ください^^

まとめ:サラリーマンも節税しなきゃ損!

サラリーマンでもできる、本当に効果のある節税ベスト6は下記です。

| 順位 | 項目 | 金額 |

| 6位 | 保険料控除 | 80 |

| 5位 | 住宅ローン控除 | 400 |

| 4位 | iDeCo | 200 |

| 3位 | つみたてNISA | 260 |

| 2位 | ふるさと納税 | 80 |

| 1位 | 青色申告 | 860 |

| 合計 | ー | 1880 |

(単位:万円)

サラリーマン男性の生涯賃金2.5億円のうち、20%にあたる0.5億円は社会保険と税金です。

しかし、このお金たちを「仕方ない」と諦めてしまっては、いつまでも豊かな生活に近付くことはできません。

ここまで色々と強引なシミュレーションもしましたが、まずは「節税の重要性」を知って頂けたら幸いです。

保険料控除や住宅ローン控除は

- ぼったくり保険

- 資産価値の低いマイホーム

といったものもあるため、使い方が多少難しいですが、

- iDeCo

- つみたてNISA

- ふるさと納税

は基本的に誰にでもおすすめできる節税対策です!

そして何より、青色申告は「人生を変えてくれるくらい最強」なので、興味のある人はぜひチャレンジして欲しいなと思います!

以上、こぱんでした。

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「国の制度を理解したい!」という方に読んで欲しい記事はこちら!