こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

最近、リベ大両学長の知人がマイホームを探していて、郊外にある新築一戸建てを狙っています。

不動産の知識がある人なら、新築一戸建てというワードは「大型台風接近中」なみに警戒するでしょう。

知人は住宅営業マンに、以下のように勧められたそうです。

4,000万円の住宅を買った場合、ローン返済額は毎月10万6,000円です。

家賃を払い続けるよりもおトクですよ!」

このように勧められた知人は、キレイなところに住めるようになり、住宅がオトクに手に入るという理由で、新築一戸建ての購入を前向きに検討しています。

しかし、「家賃を払い続けるよりもおトク」は住宅営業マンの必殺フレーズであり、鵜呑みにしてはダメです。

今住んでいるところの家賃と比べるべき金額は、月々のローン返済額ではなく「真実の家賃」であり、多くの人が比較するものを間違っているかもしれません。

そこで、今回の記事では以下の2点を解説します。

- 真実の家賃の計算法

- 家選びから分かる「お金持ちになれる人・なれない人」の3つの違い

今回の記事は、新築一戸建てを買おうとしている人はもちろんのこと、買うつもりがない人にも役立つでしょう。

また、一戸建てを探している皆さんの知人にも紹介できる内容となっています。

家選びの知識は大げさではなく、数百万円単位で損得が変わるお金の知識です。

家選びを間違えば、お金持ちまでの道のりは大きく後退します。

なお、「真実の家賃」という言葉は不動産用語ではなく、リベ大の造語という点はご注意ください。

目次

解説動画:【ハメられてるかも?】持ち家派が信じる「家賃を払い続けるよりもおトク」の落とし穴(アニメ動画)

このブログの内容は下記の動画でも解説しています!

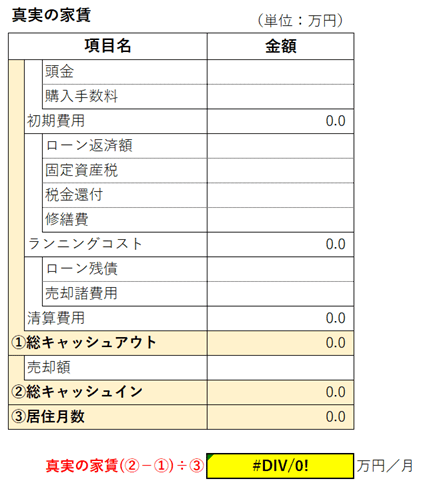

真実の家賃の計算法

真実の家賃の計算式と3要素

リベ大の造語である「真実の家賃」とは、以下のような考え方・計算式となります。

真実の家賃の考え方

- X年間住んでから住宅を売却した場合に、トータルの損益はいくらになるのか?

- それを月割りすることで、月いくらの家賃で暮らしたことになるのか?

真実の家賃の計算式

- 真実の家賃 = (総キャッシュアウト + 総キャッシュイン) ÷ 居住月数

それに、今回は考え方が分かればOKだから安心してね^^

さて、皆さんが友人から、以下のような相談を受けたと仮定しましょう。

友人が購入を検討している新築物件の内容

- 新築一戸建て

- 価格:税込3,980万円

- 土地面積:130㎡(約40坪)

- 建物面積:100㎡(約30坪)

- 立地:駅徒歩17分

- 設備:車1台分のスペースと庭

- ローン返済額:月10万6千円(借入額3,980万円で35年ローン変動金利0.65%)

- 現在のアパートの家賃:月11万円

それなのに、ローン返済額は今払っている家賃より4,000円も安い。

家賃は払ったら終わりだけど、持ち家は資産になることも考えれば、新築を買った方がオトクだと思ってるよ。」

新築を買う方向へほとんど傾いている友人に、皆さんなら何を伝えるでしょうか?

友人の意思決定の決め手は「ローン返済額が今の家賃より安い」と「持ち家(新築一戸建て)が資産になる」であり、資産形成の観点でもプラスだと考えているようです。

賃貸に住み続けるより新築を購入した方が、より快適に暮らしながらお金持ちに近づけると考えているのでしょう。

もう一度、真実の家賃を計算するうえで必要な3要素を見てみましょう。

- ①居住月数

- ②総キャッシュアウト

- ③総キャッシュイン

この3要素を項目ごとに分解すると以下の通りで、今回はこの表を順番に埋めていきます。

要素①:居住月数を決める

まず、新築に住む期間である居住月数を決めます。

新築には一生住む予定という人も多いと考えられますが、ここはいったん仮置きしてください。

生きていると様々な「まさか」が訪れるので、途中で売るケースを想定するのは非現実的なことではないでしょう。

- 転勤で別の場所へ引っ越す。

- 親の介護で地元に戻る。

- 業績不振に伴う給与カットやリストラで、住宅ローンの返済が難しくなる。

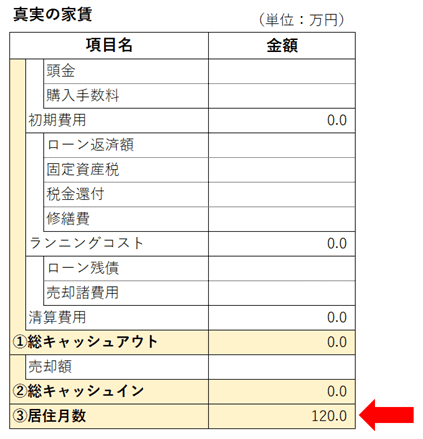

今回は仮に、居住想定期間を120カ月(10年)としておきましょう。

要素②:総キャッシュアウト

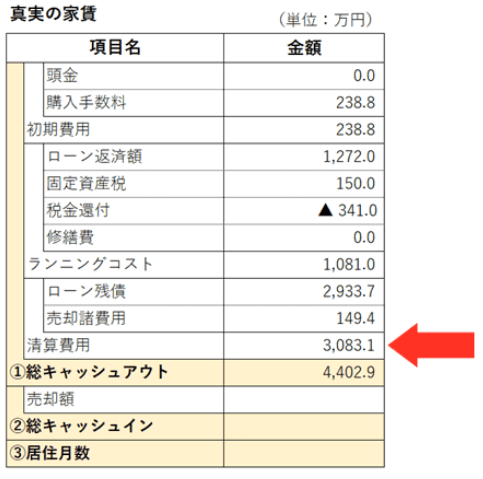

総キャッシュアウトは、時系列に従って以下の3つの項目に分かれます。

- ①初期費用:頭金や購入諸費用

- ②ランニングコスト:月々のローン返済や固定資産税など

- ③清算費用:ローン残債や売却諸費用の支払い

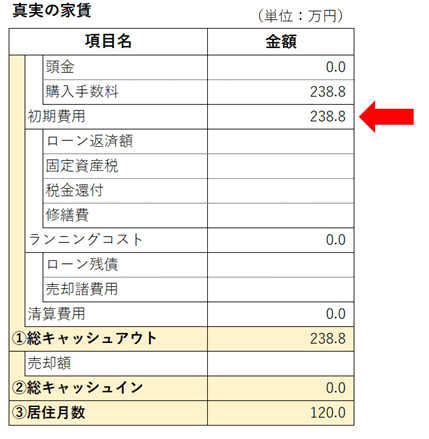

項目①:初期費用

今回のケースでは、フルローンを想定して頭金はゼロとします。

また、購入時の諸費用としては以下のようなものが挙げられます。

- 印紙税

- 不動産取得税

- 登記費用

- 融資事務手数料

- ローン保証料

- 火災保険料

- 不動産会社への手数料

上記の諸費用を合計すると、一般的に物件価格の6%~9%ほどかかります。

詳細にシミュレーションしたい場合は厳密に計算すべきですが、今回はざっくり6%と見ておきましょう。

よって、購入手数料は238.8万円(物件価格3,980円 × 6%)となり、真実の家賃を求めるシートは以下のようになります。

項目②:ランニングコスト

ランニングコストとして、今回は以下の4項目を計算していきます。

- ローン返済額

- 固定資産税

- 税金還付

- 修繕費

1ローン返済額

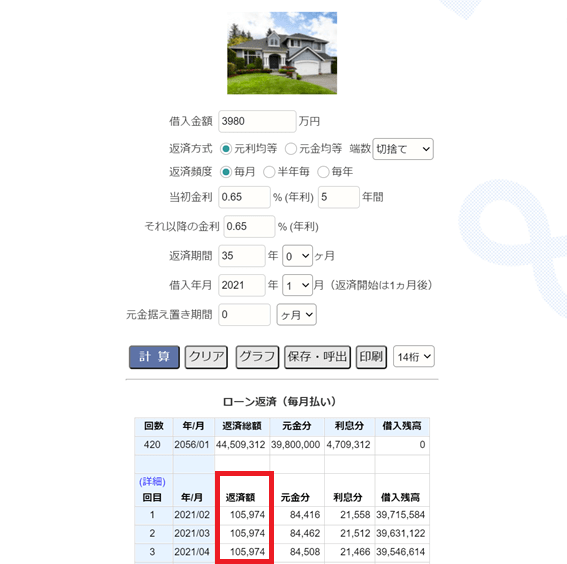

ローン返済額は「ke!san生活や実務に役立つ計算サイト」のようなシミュレーションサイトで、簡単に計算できます。

- 借入金額:3,980万円

- ローン期間:35年

- 変動金利:0.65%

→ 月々の返済額は105,974円

ちなみに上記のサイトでは、月々の返済額だけではなく、ローン返済後の毎月の借入残高推移も確認できるのでおすすめです。

借入残高推移は、後ほど解説する税金還付や清算費用の計算で活用します。

シミュレーションの結果、10年間のローン返済額は約1,272万円(月約10.6万円 × 120カ月)になります。

2固定資産税

購入しようとする物件の固定資産税が毎年いくらかかるかは、不動産屋さんに聞くのが一番簡単でしょう。

役所に情報を取りに行ったり、自分でいろいろ調べて概算したりもできますが、時間がかかり効率が悪いです。

今回は固定資産税を10年平均で年15万円と想定し、10年間の固定資産税を150万円(年15万円 × 10年)とします。

3税金還付

皆さんも聞いたことがある住宅ローン控除制度を活用すれば、年末の住宅ローン残高×1%に相当する税金を取り戻せます。

(参考:国税庁「認定住宅の新築等をした場合(住宅借入金等特別控除)」より)

例えば、年末に3,000万円の住宅ローンが残っている人は、30万円(3,000万円 × 1%)の税金が還付されるのです。

先ほどの「ke!san生活や実務に役立つ計算サイト」では、月々の借入残高推移が分かるので、各年度末のローン残高が分かるようになっています。

シミュレーションサイトの数値をスプレッドシートやエクセルに転記して、「各年度末の残高 × 1%」を計算し、10年分足していきましょう。

今回の場合、10年間の税金還付は合計約341万円になります。

4修繕費

戸建て住宅はマンションと違って、自分で屋根や外壁の修繕をする必要があります。

今回はピカピカの新築一戸建てであり、築10年ぐらいまでは設備故障はほとんど起きないので、修繕費はゼロと想定します。

なお、どれぐらいの年数が経過すると、いくらのリフォーム費用が必要になるかの目安は、インターネットですぐに調べられます。

以上の数値を、真実の家賃を求めるシートに入力すると以下のようになります。

ランニングコストの合計は1,081万円となります。

税金還付は戻ってくるお金のため、「▲341.0万円」と表現してマイナス計算している点に注意してください。

項目③:清算費用

総キャッシュアウトの最後の項目である清算費用を計算していきましょう。

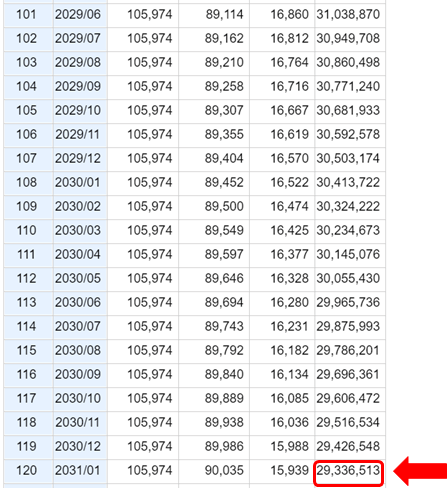

まず、ローン残債は住宅ローンのシミュレーションサイトで簡単に分かります。

今回の場合、10年後のローン残債は約2,933.7万円となります。

売却諸費用は、売却額の5%ぐらいを見込んでおけば問題ありません。

なお、売却額の設定方法は次の章で解説しますが、今回は先に売却諸費用149.4万円(売却額の5%)を反映させています。

以上の総キャッシュアウトの数値を真実の家賃を求めるシートに入力しましょう。

要素③:総キャッシュイン

今回は、国内最大級の不動産ウェブサービスである「ウチノカチ」を使ってみましょう。

ユーザー登録が不要で、完全に無料で使えます。

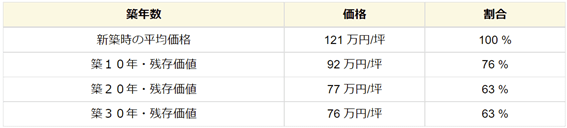

購入予定の新築一戸建てがある場所を入力すると、経年によって住宅価格が以下のように下がっていくことが分かります。

- 新築:100%

- 築10年:76%

- 築20年:63%

- 築30年:63%

なお、上記は実際の取引データを活用したシミュレーションです。

過去の取引事例をもとに、プロの鑑定士が行うのと似た手法で価格を計算しています。

今回の場合だと、3,980万円の新築一戸建ては、10年後に残存価格が約3,020万円(3,980万円 × 76%)にまで低下することが分かります。

ちなみに、築年数や土地面積、延床面積、駅距離などを入力して、以下のように細かくシミュレーションすることも可能です。

- 築年数:10年

- 土地面積:40坪

- 延床面積:30坪

- 駅距離:17分

→ 残存価値(想定取引価格)は2,987万円

今回は、詳細なシミュレーション結果を採用して、10年後の売却額を2,987万円とします。

なお先ほど計算した売却諸費用149.4万円は、2,987万円 × 5%から計算されたものです。

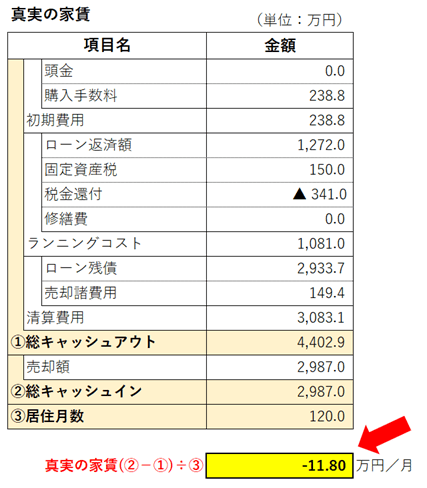

以上で、真実の家賃を求めるシートの入力は完了です。

さっそく真実の家賃を見てみましょう。

真実の家賃は月11.8万円となりました。

改めて計算までの一連の流れを再確認していきましょう。

まず、10年間のキャッシュアウトの内訳と総額は以下の通りです。

- 初期費用(頭金や購入手数料):238.8万円

- ランニングコスト(月々のローン返済額を含む):1,081万円

- 清算費用(ローン残債の一括返済など):3,083.1万円

→ 総額で約4,403万円

次に、10年後の総キャッシュインは2,987万円です。

つまり、10年間でお財布から4,403万円のお金が出て行って、2,987万円のお金が入ってくるので、差し引き1,416万円のお金が家賃として消えていったのです。

この1,416万円を120カ月(10年)、月々11.8万円になります。

「真実の家賃は住み続ける年数によって変わる」ことがピンとくる人は、大事なポイントを掴めている証拠です。

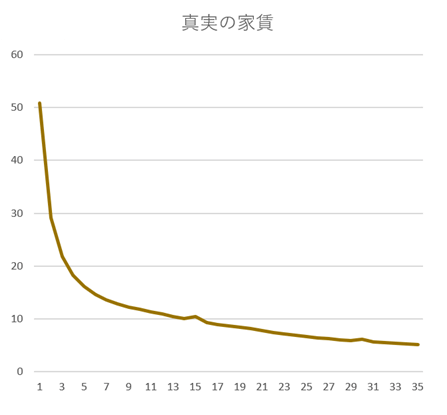

経過年数ごとの真実の家賃をまとめたグラフは、以下のとおりです。

縦軸が月額家賃(単位:万円)、横軸が経過年数です。

年数が経つにつれ、真実の家賃は下がっていくことが分かります。

- 購入時・売却時の手数料が、長期間でならされていく。

- ローン返済が進むと「土地値」になり、残債は減るが資産価値は減りにくくなる。

冒頭で両学長の友人が住宅営業マンに言われた「購入した方が今の家賃(11万円)より安くなりますよ」というのは、「何事もなく12年住んでからのお話」ということです。

家選びから分かる「お金持ちになれる人・なれない人」の3つの違い

マイホームを購入する、賃貸を選択するなど、家選びを経験した人は少なくないでしょう。

そこで続いては、家選びから分かる「お金持ちになれる人・なれない人」の3つの違いについて解説します。

- ①「不測の事態に備える」と「まさかを想定しない」

- ②「複数のシナリオ」と「一つのシナリオ」

- ③「トータルで比較」と「ピンポイントで比較」

違い①:「不測の事態に備える」と「まさかを想定しない」

- お金持ちになれる人:不測の事態に備える

- お金持ちになれない人:まさかを想定しない

「真実の家賃」を計算して分かったように、借りるより買った方が安くなるためには長い時間が必要です。

売買の往復手数料と購入後数年の激しい値下がりといった2つの影響を、長い期間で少しずつ考えなければなりません。

先ほどのシミュレーションが成立するには、以下のような様々なハードルを乗り越える必要があります。

- 転勤やリストラなどで住宅を手放すことにならない

- 金利が上昇しない

- 想定した値段で売却できる

- 大きな修繕が必要なトラブルに見舞われない

お金持ちになれる人は、不測の事態を想定し、自分が勝つための条件や背負うリスクを正しく理解してから行動します。

何が起きるか分からないのが世の中なので、「どうせ一生住むから大丈夫」とは安易に考えるのはおすすめしません。

本当にマイホームに一生住めれば問題ないですが、それが叶わなかった場合を皆さんは想定するでしょうか?

違い②:「複数のシナリオ」と「一つのシナリオ」

- お金持ちになれる人:複数のシナリオを考える

- お金持ちになれない人:一つのシナリオのみ考える

先ほど説明した「まさかを想定」できる人のうち、さらにもう一歩進んでいる人は、複数のシナリオを作ってモノゴトを考えます。

つまり、振れ幅を持って考えるということです。

例えば、真実の家賃の計算で言うと、振れ幅のある要素は以下の3つです。

→ 変動金利を0.65%と仮定したが、1.20%になるかもしれない。

→ ゼロでは済まず、100万円くらいかかるかもしれない。

→ 値下がりが76%ではなく、80%ぐらいで済むかもしれない。

お金に強い人は、振れ幅のある要素を考慮して最低でも2つのシナリオを作ります。

この時、良い面を想定した楽観的なシナリオと、悪い面を想定した悲観的なシナリオを考えます。

- 楽観シナリオ:金利も上がらず、修繕費もかからず、高めの価格で売れる。

- 悲観シナリオ:金利が上がってしまい、修繕費もかかり、安い価格でしか売れない。

お金持ちになれる人は、悲観シナリオでは致命傷にならない、楽観シナリオではトクする、その真ん中に落ち着けば悪くはないだろうと確認したうえで意思決定をします。

一方で、お金持ちになれない人は一つのシナリオしか想定しません。

また、想定したシナリオは楽観的な傾向があり、さらに言えば実現しても旨味が少ない買い物をしてしまいがちです。

もう一度、経過年数ごとの真実の家賃をまとめたグラフを見てみましょう。

お金持ちになれる人は、真実の家賃が以下のような物件を狙うでしょう。

→ 家賃タダどころか実質お金がもらえるような状態

→ 家賃タダで住めたことになる状態

上記ぐらいの旨味がなければ、手間暇をかけて物件を探し、多額の売買手数料や金利を支払って、災害などの様々なリスクを背負ってまで大きな買い物をするメリットはないと考えます。

楽観シナリオですら美味しくない勝負なら、あえて勝負する理由はないのです。

もちろん、住宅は人が住むところであって「資産価値が増えなければ絶対にダメ」ではありません。

しかし、世の中にはマイホーム購入でも資産価値にこだわる人たちがいて、このような考えの積み重ねで資産を増やしていることは知っておいても良いでしょう。

違い③:「トータルで比較」と「ピンポイントで比較」

- お金持ちになれる人:トータルで比較する

- お金持ちになれない人:ピンポイントで比較する

これまで解説してきたように、買う・借りるのどちらの方が良いのか比較するには、非常に多くの要素を考えないといけません。

金額が大きくて判断が難しい買い物には、シミュレーションが必要です。

しかし、お金持ちになれない人は、難しい買い物において「家賃」と「住宅ローン返済額」のようにピンポイントで比較してしまいます。

ピンポイントの比較にあまり意味がないことは今回解説した通りで、お金の世界はそんなに単純ではないのが残酷な現実です。

そのため、お金持ちになれる人はトータルで比較して検討します。

- 初期費用だけではなく、ランニングコストも含めて考える。

- ランニングコストだけではなく、最後にどう終わるかまで含めて考える。

車や保険などに関しても同じであり、結局「長い目でみてトータルいくらかかるのか?」が大切です。

以上をまとめると、「お金持ちになれる人・なれない人」の3つの違いは、以下の通りです。

お金持ちになれる人

- 不測の事態といった悲観シナリオを想定できる

- 複数のシナリオで考える

- トータルで比較できる

お金持ちになれない人

- まさかを考えずに楽観シナリオのみを想定する

- 一つのシナリオで考える

- ピンポイントで比較する

まとめ:真実の家賃の計算法を通して、お金持ちになれる人の考え方を学んでいこう!

今回の記事では、以下の2点について解説しました。

- 真実の家賃の計算法

- 家選びから分かる「お金持ちになれる人・なれない人」の3つの違い

リベ大の造語でもある「真実の家賃」は、以下の考え方と計算式で求められます。

真実の家賃の考え方

- X年間住んでから住宅を売却した場合に、トータルの損益はいくらになるのか?

- それを月割りすることで、月いくらの家賃で暮らしたことになるのか?

真実の家賃の計算式

- 真実の家賃 = (総キャッシュアウト + 総キャッシュイン) ÷ 居住月数

計算式で利用する項目は、簡易的に計算するにしても多岐にわたります。

そのため、以下のような計算シート(スプレッドシートやエクセル)を使いましょう。

「家賃を払い続けるよりも購入した方が得」かどうかは、今の家賃と真実の家賃を比較することが第一歩です。

なお、今回は計算の流れを通じて考え方を知ることが目的だったため、先の計算シートは簡易計算レベルです。

項目が足りない、各項目の見積もりの精度をもっと高めたいという人は、項目を追加してみましょう。

皆さんの中には、これから家選びをする人もいるでしょう。

その時は、ぜひ「お金持ちになれる人・なれない人」の3つの違いを思い出してください。

お金持ちになれる人

- 不測の事態といった悲観シナリオを想定できる

- 複数のシナリオで考える

- トータルで比較できる

お金持ちになれない人

- まさかを考えずに楽観シナリオのみを想定する

- 一つのシナリオで考える

- ピンポイントで比較する

お金持ちになれる人は「どうせ一生住むから大丈夫」とは安易に考えません。

不測の事態を想定し、自分が勝つための条件や背負うリスクを正しく理解してから行動します。

その際に、振れ幅を持って考えるので、楽観的から悲観的まで複数のシナリオを想定するのです。

また、お金の世界は単純ではない現実を理解したうえで、目がいきがちな家賃や住宅ローン返済額といった要素だけでなく、他の様々な要素を比較してトータルで判断します。

今回の記事を読んで、真実の家賃の計算が複雑だと思った人は多いのではないでしょうか。

必要な数値を数か所だけ入力すると、簡単に真実の家賃が計算できるWebサービスがあれば、住宅購入を検討する際に参考になるでしょう。

例えば10年住んだ場合の真実の家賃が一覧表示できて、「一番安いのは3,000万円の家でなく実は4,000万円の家」ということが分かれば便利かもしれません。

- 3,000万円の家…月額9.7万円

- 3,500万円の家…月額10.9万円

- 4,000万円の家…月額9.5万円

→ 4,000万円の家の真実の家賃が一番安い

さて、今回解説してきた通り、マイホームか賃貸物件のどちらが得かは単純に決められません。

基本的にはお金の面だけで言えば、資産価値の高い家が買えるなら買った方が得であり、そうでないなら賃貸が無難と、リベ大は考えています。

しかし、マイホームに心の豊かさを求めるなら、他人の意見を気にせず、予算の範囲内で納得できるものを購入すると良いでしょう。

いずれにせよ、セールストークに安易に乗せられることなく、自分の頭で考えて判断することが大切です。

以上、こぱんでした!

▼「マイホームの購入を考えている!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!