こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「貯める力」、支出のバランスをコントロールする力に関する情報も発信しています。

▼図解:貯める力

賃貸なのに…。修理費用いくらかかるんだろう…。

火災保険の補償範囲は、火災による損害のみだと思っている人も多いのではないでしょうか。

実は、火災以外の様々な損害も補償します。

補償内容によっては、うっかり賃貸の部屋を破損・汚損してしまった場合にも、火災保険で修理費用が賄えるのです。

しかし、このような火災保険の知識がないために自分のお金で修理してしまい、損をしている人も少なくありません。

そこで今回は以下について解説します。

- 火災保険の補償範囲

- 火災保険で賃貸の部屋を修理するポイント

- 火災保険の補償内容と保険料について

- リベ大おすすめの火災保険

- 火災保険によくある質問と回答

※今回の記事は、賃貸物件用の火災保険について解説しています。

目次

- 1 解説動画:【2024年版】節約したい人必見!本当におすすめできる火災保険2選

- 2 火災保険の補償範囲

- 3 火災保険で賃貸の部屋を修理するポイント

- 4 火災保険の補償内容と保険料について

- 5 リベ大おすすめの火災保険

- 6 火災保険によくある質問と回答

- 6.1 質問①:適切な火災保険に入るために、まずは何から始めたらいいですか?

- 6.2 質問②:契約書に「指定」という文言がないのに、不動産会社が火災保険を変更させてくれません。

- 6.3 質問③:火災保険を変えたいと連絡したのに返事が全くありません。

- 6.4 質問④:火災保険を変更する場合、借家人賠償の金額はどのくらいにしておけばいいですか?

- 6.5 質問⑤:契約書に「指定」と記載されている場合、火災保険の変更はできませんか?

- 6.6 質問⑥:電話窓口で保険金の支払いを拒否されました。どうすれば良いですか?

- 6.7 質問⑦:破損や汚損で保険金を請求する際の注意事項を教えてください

- 6.8 質問⑧:最新のおすすめ火災保険を知る方法はありますか?

- 7 まとめ:火災保険の知識をつけ大切なお金を守ろう

解説動画:【2024年版】節約したい人必見!本当におすすめできる火災保険2選

このブログの内容は、以下の動画でも解説しています!

火災保険の補償範囲

火災保険は家が火災に遭った時はもちろんのこと、家に関する様々な災難も補償します。

そのため「家の災難」、つまり「家災保険」と覚えておくと良いでしょう。

例えば、火災保険で補償される損害は以下の通りです。

- 火災

- 落雷

- 破裂・爆発

- 風災

- ひょう災

- 雪災

- 水災

- 建物外部からの物体の落下・飛来・衝突など

- 漏水などによる水濡れ

- 騒擾(そうじょう)・集団行動等に伴う暴力行為

- 盗難による盗取・損傷・汚損

- 不測かつ突発的な事故(破損・汚損など)

(出典:賃貸住宅⼊居者専⽤⽕災保険『THE 家財の保険』補償内容より)

火災保険で賃貸の部屋を修理するポイント

賃貸に住んでいる人の中には「自分たちの過失で部屋を傷つけたり、汚したりした場合は、自腹で修理しないといけない」と思っている人も多いでしょう。

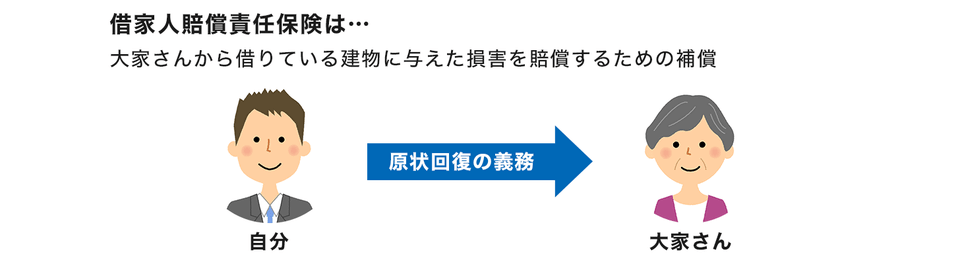

しかし、加入している火災保険の補償内容に「借家人賠償の不測かつ突発的な事故(破損・汚損)」と記載があれば、個人の負担額をかなり軽減して修理できます。

借家人賠償とは、偶然の事故で借りている部屋に損害を与えてしまったとき、部屋の持ち主である大家に損害を賠償することです。

借家人賠償の不測かつ突発的な事故(破損・汚損)の補償があれば、以下の場合でも火災保険からお金が支払われます。

- 目を離した隙に、子どもが壁に落書きをしてしまった。

- 転んで、部屋のクロスが削れてしまった。

- 物を落として、洗面台を壊してしまった。

- 子どもが室内でボール遊びをしていて、窓ガラスを割ってしまった。

でも保険で修理したら、その分だけ保険料も上がるんでしょ?

自動車保険の場合、使うと保険料が上がってしまうため、自分の車に少し傷がついた程度なら、保険を使わず修理する人も多いでしょう。

しかし、火災保険はどれだけ使っても保険料が上がりません。

ちなみに、火災保険を上手に使えば、退去時の現状回復費用を安く抑えることも可能です。

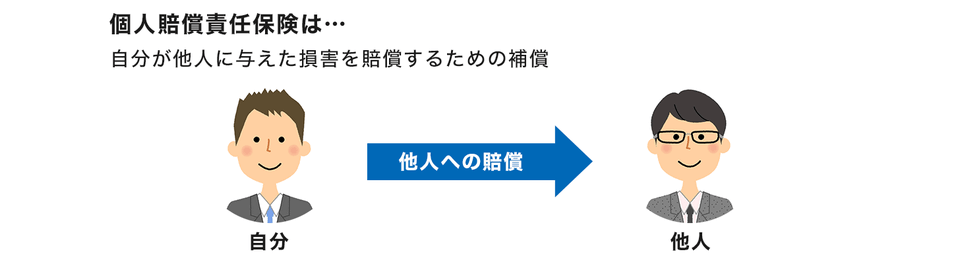

ただ、同じ破損・汚損でも「個人賠償」の補償では、賃貸の部屋の修理費用は支払われないので、注意しましょう。

個人賠償とは、日常生活で他人に迷惑をかけたときの損害を賠償することです。

例えば、個人賠償で補償されるのは以下のケースです。

- 自転車で他人の車を傷つけてしまった。

- 2階からうっかり物を落とし、通行人にケガをさせてしまった。

- 洗濯機のホースが外れて水漏れし、下の階の人に損害を与えてしまった。

火災保険の補償内容と保険料について

火災保険の保険料は補償内容による

火災保険は補償内容によって保険料が変わります。

借家人賠償の不測かつ突発的な事故(破損・汚損)が補償される火災保険は、安さ重視の火災保険に比べ保険料は高くなります。

- 安さ重視:2,000円~3,000円程度

- 破損・汚損の補償あり:8,000円~10,000円程度

このように破損・汚損の補償の有無によって、年間で5,000円~8,000円ほど保険料の差があります。

そのため、自分にとって破損・汚損の補償は必要かを判断して、加入する火災保険を決めると良いでしょう。

安さ重視(破損・汚損の補償がない)の火災保険がおすすめな人

- 一人暮らしで荷物が少ない

- 仕事で家にいる時間が少ない

- 部屋が古くて傷や汚れがもともと多い

破損・汚損の補償がある火災保険がおすすめな人

- 子どもが部屋を汚す可能性がある

- うっかり物を壊してしまうことが多い

- 突発的な破損や汚損に対応させたい

不動産会社から紹介された火災保険は割高の可能性あり

ここまでの解説を読んで「あれ?自分が入っている火災保険はもっと高いんだけど…」と思った人もいるかもしれません。

その火災保険は、不動産会社(仲介業者や管理会社)の指定で加入した火災保険ではありませんか。

不動産会社は契約時に「この賃貸物件の火災保険は決まっています」と言って、自分たちが指定する火災保険に加入させようとします。

しかし実際は、契約書の特約で記載されない限り、火災保険の強要はできないのです。

当然、指定した火災保険には不動産会社への紹介料が含まれるため、保険料は高くなってしまいます。

つまり、不動産会社が指定する火災保険は、以下のようなぼったくり火災保険である可能性が高いと言えます。

必要な補償がついておらず、使い勝手が悪い。

破損・汚損の補償がないなど、補償は薄いのに価格が高い。

破損・汚損の補償があっても、3万円の免責金額が設定されている。

→ 損害額が3万円以上でないと、保険金が支払われない。

加入している火災保険の内容をちゃんと確認してみるよ。

リベ大おすすめの火災保険

「火災保険を見直したいけれど、たくさんあって分からない」という人も多いでしょう。

破損・汚損の補償が不要なら、格安の火災保険で十分です。

そこで、リベ大でおすすめする火災保険を紹介します。

保険商品は入れ替わりが激しいので、定期的に見直すことをおすすめします。

※保険金額や補償内容を変更すると、保険料も変わります。比較するときは、必要な補償を確認したうえで、同じ条件で比較してください。

◆「お部屋を借りるときの保険」

- 年間保険料を抑えられる

- 手続きはネットから簡単にできる

- 別の賃貸住宅に引っ越しても、解約・再加入の手間不要

住宅安心保険(日新火災海上保険)

- 日常生活を取り巻く、さまざまなリスクに対する補償がある

- 代理店経由での契約が必要

THE 家財の保険ベーシックⅠ型(損保ジャパン)

- ネットやLINEで連絡OK(記録に残せる)

- ホームページで保険金請求画面がわかりやすい(お客様目線)

- 代理店経由での契約が必要

- Ⅰ型以外は破損・汚損が補償外

火災保険によくある質問と回答

最後に、火災保険に関するよくある質問へ回答していきます。(質問をタップするとその質問へジャンプします)

質問①:適切な火災保険に入るために、まずは何から始めたらいいですか?

賃貸の契約前なら、不動産会社に「自分で好きな火災保険に入りたい」と伝えましょう。

一方、賃貸の契約をしている場合は、まず加入している火災保険の内容を確認する必要があります。

加入している火災保険が、不動産会社から指定されたものだった場合、以下のようなぼったくり火災保険である可能性が高いです。

必要な補償がついておらず、使い勝手が悪い。

破損・汚損の補償がないなど、補償が薄いのに、価格は高い。

破損・汚損の補償があっても3万円の免責金額が設定されている。

→ 損害額が3万円以上でないと、保険金が支払われない。

もし、ぼったくり火災保険に加入している場合は、賃貸契約書に「指定の火災保険」という文言があるか確認しましょう。

例えば、「入居期間中は指定の火災保険に加入することとする」という文言です。

指定という文言がなければ、契約中の火災保険は解約し、自分が選んだ火災保険に変更しても大丈夫です。

質問②:契約書に「指定」という文言がないのに、不動産会社が火災保険を変更させてくれません。

契約書に「指定」という文言の記載がないのに、指定の火災保険を強要をするのは、違法行為になります。

そのため、以下の内容を不動産会社に伝えましょう。

大切なのは、メールでやりとりを残すことです。

「火災保険を指定される法的根拠をメールで送ってもらえますか。

指定の記載なく強制するのであれば、独占禁止法違反および強要罪の可能性があると専門家にアドバイスをいただいております。

今後はやりとりも記録に残すために全てメールとさせていただきます。」

このように伝えれば、おそらく何も言わず変更させてくれるはずです。

質問③:火災保険を変えたいと連絡したのに返事が全くありません。

以下のようなメールを送った後、火災保険の変更すれば大丈夫です。

すごく参考になるよ!

質問④:火災保険を変更する場合、借家人賠償の金額はどのくらいにしておけばいいですか?

今契約している内容と同じ金額でいいでしょう。

家によりますが、おそらく借家人賠償が1,000万円前後になっているはずです。

もし、今の契約内容が分からないのであれば、管理会社に聞いてみましょう。

質問⑤:契約書に「指定」と記載されている場合、火災保険の変更はできませんか?

契約書に「指定」と記載されている場合は、基本的に火災保険の変更はできません。

ただし、勝手に指定の火災保険と違う火災保険に変更しても、部屋を追い出さることはないでしょう。

なぜなら、大家が住人を部屋から追い出すには、指定の火災保険に入らないことを理由に大家が裁判を起こす必要があるからです。

そのため、大家は指定の火災保険に入っていないという理由だけで住人を追い出すのは難しいと言えます。

とはいえ、契約の更新をしてくれないなど、不利になるリスクもあるので注意しましょう。

質問⑥:電話窓口で保険金の支払いを拒否されました。どうすれば良いですか?

実は、コールセンターの担当者が保険料を支払うか判断する権限はありません。

保険会社は保険料を支払うと儲けが減るので、できる限り保険料を支払いたくないと考えています。

そのため、コールセンターの担当者から「それは保険の対象ではありません」と言われることがあります。

しかし本来、保険料が支払われる流れは以下の通りなので、コールセンターの担当者が判断するのはおかしいのです。

↓

保険会社:専門部署で写真と約款を確認し、保険金がおりるか決定をする。実際、支払われるべき保険金が支払われないのは珍しいことではない、と認識しておきましょう。

過去には、保険金不払いにより保険会社が金融庁から行政処分を受けた事例もあるほどです。

(参考:金融庁「損害保険会社10社に対する行政処分について」より)

また、リベ大両学長の友人も、かんぽ生命から「保険対象外」と保険料の支払いを拒まれていましたが、かんぽ生命の事件が起きたとたん、保険料が振り込まれたそうです。

もし「保険対象外」とコールセンターの窓口で言われた場合、以下のように対応しましょう。

「保険金請求用紙を送ってほしいとお願いしているのに、電話の窓口で保険金がおりないと判断できるのでしょうか。

録音したいので、もう一度お願いします。」

実際、上記の対応でコールセンター担当者の態度が変わったというケースもあるので、ぜひ覚えておいてください。

質問⑦:破損や汚損で保険金を請求する際の注意事項を教えてください

破損や汚損で保険金を請求する際は、以下の3つに注意してください。

- ①退去時にまとめて請求できない

- ②事故直後の写真や修理の見積書が必要

- ③自然損耗は対応できない

「面倒だから、2、3ヵ所まとめて退去時に申請しよう」と考える人もいるかもしれませんが、退去時にまとめて保険金を請求することはできません。

なぜなら、事故後すぐに連絡しないと保険金は支払われないからです。

火災保険は何度使っても保険料は上がらないので、事故のたびに申請しましょう。

破損や汚損で保険金を請求するには、事故直後の写真や修理の見積書が必要です。

そのため、片付ける前に、事故直後の写真を必ず撮っておきましょう。

また、損害を受けたものが修理できる場合は、修理費用が支払われます。

損害額を確認できるよう、修理業者に損害物の修理見積書も依頼しましょう。

普段の生活で付いた傷や汚れには保険金が支払われません。

そのため保険の申請時には、不測かつ突発的な事故であることを強く伝えるのが大切です。

- 目を離したら子どもが落書きをしてしまった

- うっかり食器を落として床を傷つけてしまった

前述の通り、保険会社はなるべく保険金を支払いたくないと考えているので、保険金を支払わないように話を進めてくるかもしれません。

しかし、上記のような対応に対しても、「予測できない事故だった」という事実をしっかり主張しましょう。

質問⑧:最新のおすすめ火災保険を知る方法はありますか?

「リベ大おすすめサービス一覧」のページで最新の情報に随時更新しています。

最新のおすすめ火災保険と、今回おすすめしている火災保険が変わっているかもしれませんが、選ぶ際のポイントは変わりません。

保険料の安さを重視するか

破損・汚損の補償を重視するか

破損・汚損が補償される火災保険は、補償がついていないものに比べて年間で5,000円~8,000円ほど保険料が高くなります。

しかし、以下の費用まで補償されるので、支払った保険料より退去時の請求金額を下げられると考えるなら、破損・汚損の補償がついた火災保険を選ぶと良いでしょう。

- 目を離した隙に、子どもが壁に落書きをしてしまった。

- 転んで、部屋のクロスが削れてしまった。

- 物を落として、洗面台を壊してしまった。

- 子どもが室内でボール遊びをしていて、窓ガラスを割ってしまった。

「リベ大おすすめサービス一覧」では火災保険だけでなく、おすすめサービスをすべて掲載していますので、ぜひ活用してください。

まとめ:火災保険の知識をつけ大切なお金を守ろう

今回は、火災保険について解説しました。

火災保険で覚えておきたいポイントは以下です。

火災保険は「家の災難」に対応する保険である

火災保険は何度使っても保険料が上がらない

火災保険は補償内容で保険料が変わる

不動産会社おすすめの火災保険は「ぼったくり火災保険」の可能性が高い

不動産会社による火災保険の強要は違法行為である

保険会社に「保険金は支払えない」と誘導されないよう注意する

火災保険で補償されるのは「火災」だけではありません。

以下の損害でも火災保険で補償されます。

- 火災

- 落雷

- 破裂・爆発

- 風災

- ひょう災

- 雪災

- 水災

- 建物外部からの物体の落下・飛来・衝突など

- 漏水などによる水濡れ

- 騒擾(そうじょう)・集団行動等に伴う暴力行為

- 盗難による盗取・損傷・汚損

- 不測かつ突発的な事故(破損・汚損など)

(出典:賃貸住宅⼊居者専⽤⽕災保険『THE 家財の保険』補償内容より)

そのため、火災保険は「家の災難」に備える保険と覚えておくと良いでしょう。

火災保険は何度使っても保険料が上がらないので、使わないと損です。

補償されているものは正当な権利として、遠慮せず請求しましょう。

また、事故後すぐに連絡しないと保険金は支払われないため、都度請求するのが大切です。

火災保険は補償内容で保険料が変わります。

- 安さ重視:2,000円~3,000円程度

- 破損・汚損の補償あり:8,000円~10,000円程度

不動産会社におすすめされた火災保険は、保険料が高い割に補償は薄いぼったくり保険である可能性が高いと言えます。

なぜなら、不動産会社が手数料欲しさに割高の保険を紹介するからです。

もし、皆さんが契約している火災保険が以下のようなぼったくり保険なら、今すぐ違う火災保険に切り替えましょう。

必要な補償がついておらず、使い勝手が悪い。

破損・汚損の補償がないなど、補償が薄いのに、価格は高い。

破損・汚損の補償があっても3万円の免責金額が設定されている。

→ 損害額が3万円以上でないと、保険金が支払われない。

不動産会社による火災保険の強要は違法行為になります。

そのため、賃貸契約書に「指定の火災保険」という記載がなければ、自由に火災保険を変更することが可能です。

一方、契約書に「指定」と書いてある場合、勝手に変更すると契約違反になってしまいます。

とはいえ、指定以外の火災保険を契約したという理由で、追い出されるリスクは非常に低いといえるでしょう。

保険会社に「保険金が支払えない」と誘導されないように注意しましょう。

保険会社は、保険金をなるべく支払いたくないと考えています。

また、リベ大がおすすめする火災保険は以下の通りです。

保険商品は入れ替わりが激しいので、定期的に見直すことをおすすめします。

※保険金額や補償内容を変更すると、保険料も変わります。比較するときは、必要な補償を確認したうえで、同じ条件で比較してください。

◆「お部屋を借りるときの保険」

- 年間保険料を抑えられる

- 手続きはネットから簡単にできる

- 別の賃貸住宅に引っ越しても、解約・再加入の手間不要

住宅安心保険(日新火災海上保険)

- 日常生活を取り巻く、さまざまなリスクに対する補償がある

- 代理店経由での契約が必要

THE 家財の保険ベーシックⅠ型(損保ジャパン)

- ネットやLINEで連絡OK(記録に残せる)

- ホームページで保険金請求画面がわかりやすい(お客様目線)

- 代理店経由での契約が必要

- Ⅰ型以外は破損・汚損が補償外

この記事を読んでも、火災保険について分からないことや、さらに相談したいことがあるかもしれません。

そんな時には、リベ大オンラインコミュニティ「リベシティ」に来てください。

「保険見直しチャット」もあるので、分からないことを気軽に相談し、行動に移しやすい環境が整っています。

皆さんの中には「もう少しお金に余裕があればいいのに…」と悩んでいる人も多いでしょう。

しかし、お金に余裕がないのは、知らないのが原因で今まで少しずつ損をしてきたからです。

知っていればお得、知らなければ損することは世の中にあふれています。

今回の火災保険に関する知識もその一つです。

今まで知らずに損をしてきただけなので、学んで知識をつけていけば、どんどん豊かになっていくでしょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい!」という人に読んでほしい記事はこちら!