こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:「貯める力」

「貯める力」では、固定費を中心とした以下のような家計に影響が大きい支出の見直しをすることが大前提です。

- 家

- 車

- 保険

- 通信費

- 教育費

- 税金

そして、上記の見直しが終わった次の段階として、「稼ぐ力」を育てることをリベ大では推奨しています。

ただ、「稼ぐ力」が育つまでには時間がかかるため、今回はそれまでのつなぎとして細かな20個の節約法を解説します。

ちなみに、選んだ基準としては以下のとおりです。

多くの時間をかけて、少ししか効果がないもの

最初に少しの時間はかかるが、継続的に効果があるもの

目次

- 1 解説動画:【誰でもできる】やれば必ず得する小さな節約法20連発【最大で年間約50万円の節約】

- 2 誰でも必ず得する20個の節約法

- 2.1 節約法①:10年以上前の家電を買い替える

- 2.2 節約法②:電灯をLEDに変更する

- 2.3 節約法③:電気毛布を利用する

- 2.4 節約法④:節水シャワーヘッドに交換する

- 2.5 節約法⑤:NHKの受信料を年払いする

- 2.6 節約法⑥:テレビを捨てる

- 2.7 節約法⑦:国民年金保険料をまとめて払う

- 2.8 節約法⑧:コンタクトを眼鏡に変える

- 2.9 節約法⑨:タバコをやめる

- 2.10 節約法⑩:メルカリで買ってメルカリで売る

- 2.11 節約法⑪:薬はジェネリックを選ぶ

- 2.12 節約法⑫:コンビニに行かない

- 2.13 節約法⑬:お菓子を買わない(量を減らす)

- 2.14 節約法⑭:ATM利用料を払わない

- 2.15 節約法⑮:還元率の高いクレジットカードを使う

- 2.16 節約法⑯:定期券をクレジットカードで購入する

- 2.17 節約法⑰:ペットボトルは買わない(水筒持参)

- 2.18 節約法⑱:本は電子書籍を買う

- 2.19 節約法⑲:日経新聞は楽天証券の日経テレコンで読む

- 2.20 節約法⑳:サブスクを解約する

- 3 まとめ:支出を見直しながら稼ぐ力で自由な生活を目指そう

解説動画:【誰でもできる】やれば必ず得する小さな節約法20連発【最大で年間約50万円の節約】

このブログの内容は下記の動画でも解説しています!

誰でも必ず得する20個の節約法

今回紹介する節約法は以下の20個です。

- ①10年以上前の家電を買い替える

- ②電灯をLEDに変更する

- ③電気毛布を利用する

- ④節水シャワーヘッドに交換する

- ⑤NHKの受信料を年払いする

- ⑥テレビを捨てる

- ⑦国民年金保険料をまとめて払う

- ⑧コンタクトを眼鏡に変える

- ⑨タバコをやめる

- ⑩メルカリで買ってメルカリで売る

- ⑪薬はジェネリックを選ぶ

- ⑫コンビニに行かない

- ⑬お菓子は買わない(量を減らす)

- ⑭ATM利用料を払わない

- ⑮還元率の高いクレジットカードを使う

- ⑯定期券をクレジットカードで購入する

- ⑰ペットボトルは買わない(水筒持参)

- ⑱本は電子書籍を買う

- ⑲日経新聞は楽天証券の日経テレコンで読む

- ⑳サブスクを解約する

それぞれ詳しく解説していきます。

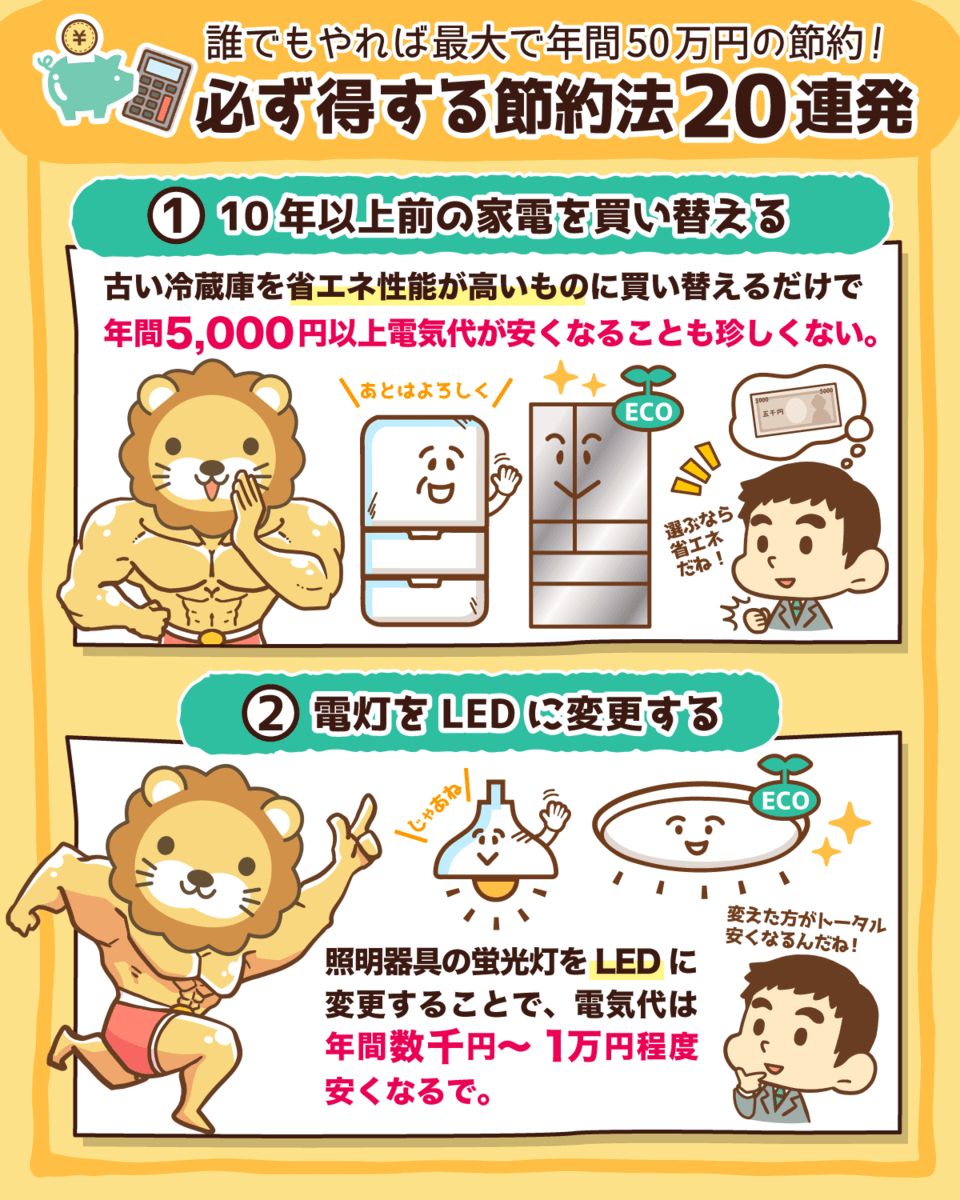

節約法①:10年以上前の家電を買い替える

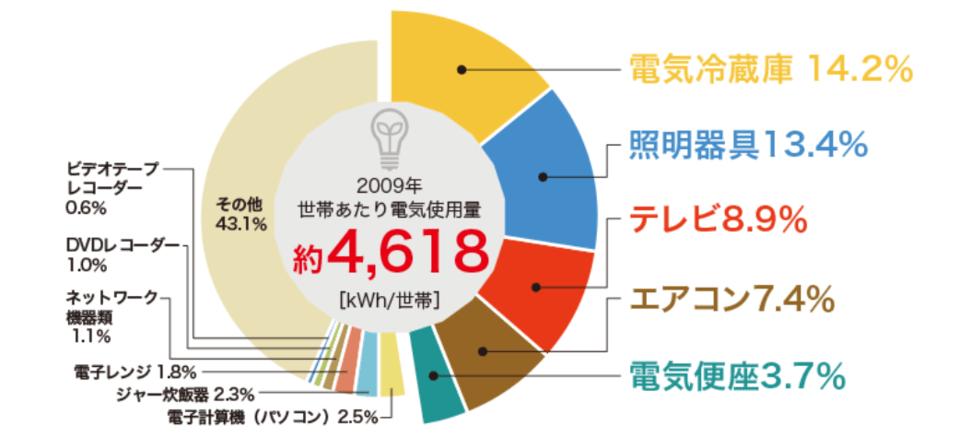

資源エネルギー庁によると、電力を消費しがちな家電製品は以下の通りです。

この図から、世帯あたりの電気使用量に占める各家電製品の内訳は、次の通りになっています。

第1位:冷蔵庫(14.2%)

第2位:照明器具(13.4%)

第3位:テレビ(8.9%)

第4位:エアコン(7.4%)

第5位:電気便座(3.7%)

1位、3位、4位にあるような大型家電は、10年以上前の製品と比較すると省エネ性能が大きく進化しています。

特に冷蔵庫の進化は目覚ましく、10年前の製品と比べると消費電力量を約1/3~1/2にまで抑えることが可能です。

そのため、古い冷蔵庫を省エネ性能が高いものに買い替えるだけで、年間5,000円以上電気代が安くなることは珍しくありません。

- 使っている冷蔵庫の調子がおかしくなってきた

- 容量をもっと増やしたい

- チルド室、野菜室が欲しい

- スマホ操作で中身を確認したい

こういった理由で冷蔵庫自体の買い替えを検討している時に、選ぶポイントとして「省エネ性能」も考慮しましょう。

時短家電や省エネ家電への投資は、企業の設備投資みたいなものです。

ボーナスが多く入った時や副業で想定以上に大きな臨時収入があった時に、そのお金を無駄にせず設備投資へ回してみましょう。

家計の固定費が下がり、生活の満足度も上がるのでおすすめです。

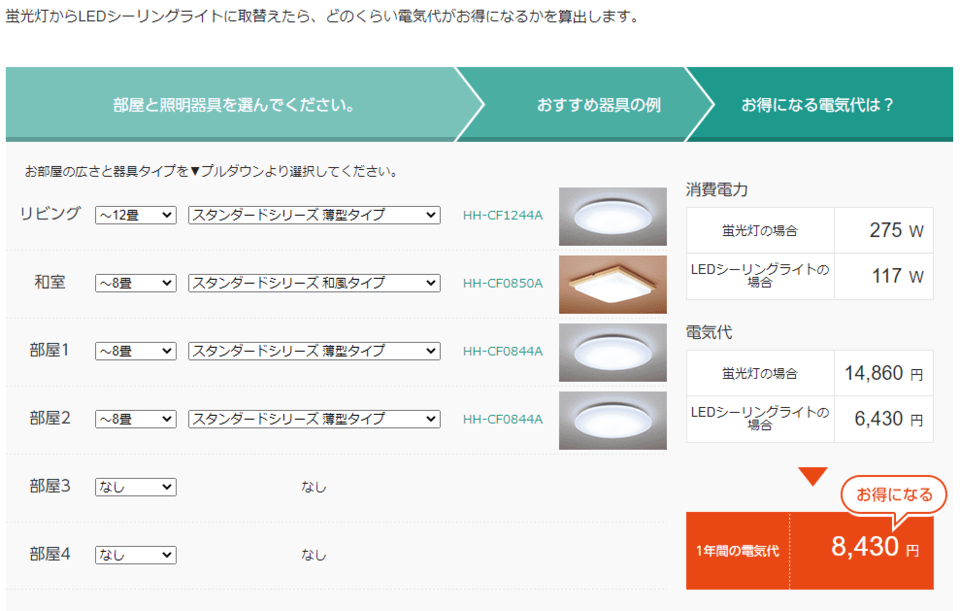

節約法②:電灯をLEDに変更する

節約法①で紹介したように、第1位の電気食い虫は冷蔵庫でしたが、僅差で第2位だったものが照明器具です。

パナソニックのシミュレーションサイトによると、照明器具の蛍光灯をLEDに変更することで、電気代は年間数千円~10,000円程度安くなることが分かります。

LEDへの変更は部屋数が多いほど効果が高いため、家族持ちで2LDKや3LDKに住んでいる場合は、積極的にLED化を進めてみてください。

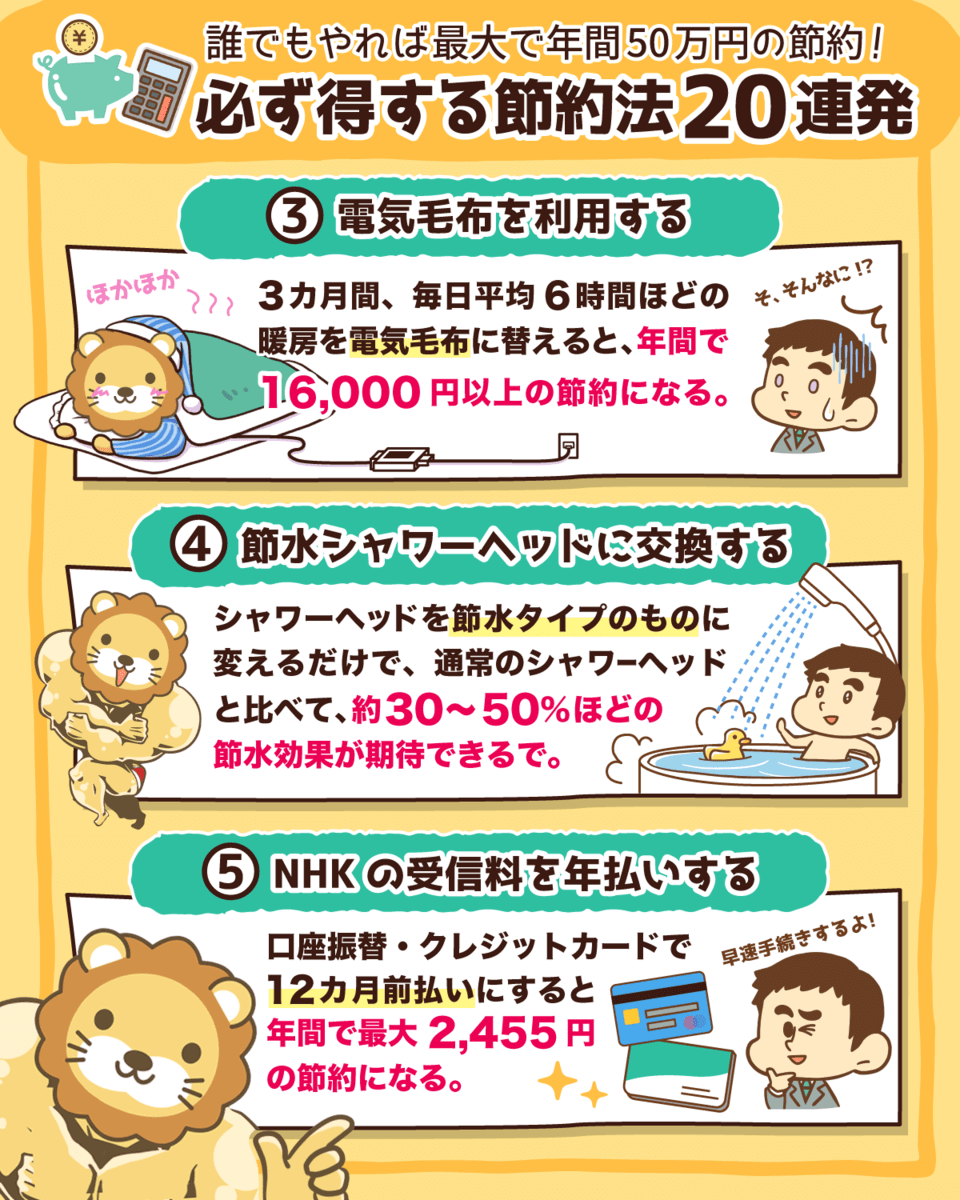

節約法③:電気毛布を利用する

1月も半ばになり、グッと気温が下がって暖房器具が活躍する季節となってきました。

そのため、電気食い虫の第4位であるエアコンを頻繁に使っている方も多いのではないでしょうか?

そこで、節約におすすめな暖房器具が電気毛布です。

エネチェンジによると、暖房器具の1時間あたりの電気代は以下のようになっています。

- エアコン:3~54円

- セラミックファンヒーター:32円

- 電気ストーブ:24~27円

- オイルヒーター:13~18円

- 電気毛布:1円

例えば、冬の3ヶ月間、毎日平均6時間ほど暖房を使用した場合、年間16,000円以上もの節約になります。

- セラミックファンヒーター:約17,000円

- 電気毛布:1,000円以下

節約法④:節水シャワーヘッドに交換する

地球にやさしく、節約にもなるのが「節水アイテム」の活用です。

2019年の総務省の家計調査によると、各家庭の年間水道料金は以下のようになっています。

- 独身世帯:約21,000円

- 2人世帯:約51,000円

- 3人世帯:約64,000円

- 4人世帯:約72,000円

(株)水生活製作所によると、普段使っているシャワーヘッドを節水タイプのものに変えるだけで、使い心地は変わらずに月間20~30%も水道料金を節約できます。

もともとの水道料金にもよりますが、年間で10,000~20,000円ほどの節約です。

シャワーヘッドは、約1,000円~10,000円で購入できるため、割と簡単にモトが取れる節約法と言えます。

節約法⑤:NHKの受信料を年払いする

NHKの受信料は、支払い方法を以下のように変更するだけで安くすることができます。

口座振替・クレジット払い

12ヶ月分を前払い

- 継続振込で2ヶ月払い:月額2,220円(年額26,640円)

- 口座振替・クレジットカードで12ヶ月前払い:月額2,015円(年額24,185円)

上記を見ても分かる通り、年間で2,455円の節約となります。

関連動画

節約法⑥:テレビを捨てる

もしみなさんが、テレビを見ていないのであれば、思い切って捨ててしまうのもアリです。

テレビを持っていることで、年間約30,000円のコストがかかっています。

- NHKの受信料:年間24,185円

- テレビの電気代:約2,000~5,000円

節約法⑦:国民年金保険料をまとめて払う

これはフリーランス向けの節約法です。

国民年金保険料は2021年1月現在、2年分まとめて納付することでトータルで14,590円、1年あたり7,295円安くなります。

ちなみに、月額400円の付加保険料を納付することで、200円 × 付加保険料の納付月数分の年金受給額を増やすことが可能です。

追加で納付すれば、最大「200円 × 480ヶ月(40年) = 96,000円」も年間の年金受給額を増やせます。

たった2年でモトが取れるお得な制度であるため、フリーランスの方には以下のような活用をおすすめします。

保険料を2年分まとめて納付して、年間7,295円の割引を受ける

割引で浮いたお金を使って、月額400円の付加保険料を納付する

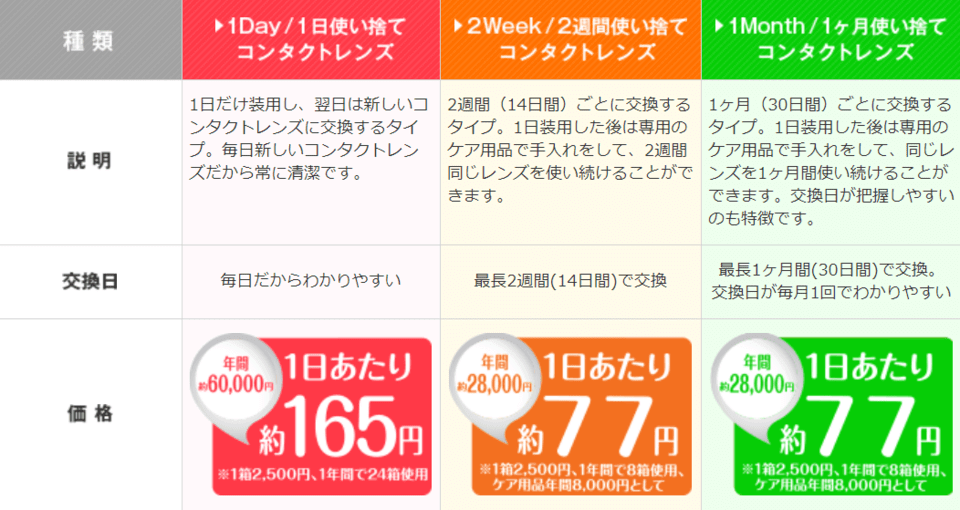

節約法⑧:コンタクトを眼鏡に変える

この数十年で、眼鏡のクオリティやコスパは劇的に高まりました。

JINSやZoffといったブランドであれば、10,000円程度の価格で、ハイクオリティなメガネの購入が可能です。

- 軽量で壊れにくいフレーム

- 薄型のレンズ

一方で、使い捨てコンタクトレンズの場合、年間28,000~60,000円ほどのコストがかかります。

また、2Weekや1Monthなどの使い捨てではないコンタクトの場合、ケアの手間もかかります。

何よりも、コンタクトを付けている眼科医がほとんどいないことを考慮すると、「目に優しい」のもコンタクトではなくメガネだと想像できます。

一昔前よりも驚くほど安い・高性能・良いデザインのメガネが販売されているため、コンタクトにこだわりがない人はメガネに変えるのもおすすめです。

手術費用は500,000円ほどかかりましたが、以前は使い捨てコンタクトレンズの費用として毎月12,000円(年間144,000円)ほどかかっていたそうです。

これは、手術代を考慮しても3~4年でモトが取れる計算です。

さらに手術によって、コンタクトやメガネの手間もなくなります。

何より、目が見えることはQOL(生活の質)を大きく向上させます。

また実際にICL手術を受け、「目が見えるようになって本当に嬉しい。文字通り、世界が、景色が変わった。災害時や夜に突然起きても、目が見えるので安心感がある」と話しています。

興味のある方は、「ICL手術」について一度調べてみるのも良いでしょう。

節約法⑨:タバコをやめる

蓄財において頻繁に話題になるのがタバコです。

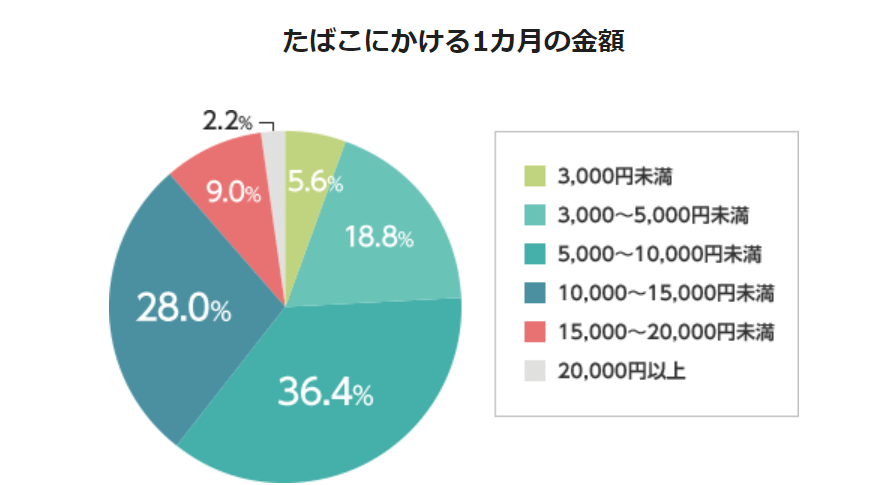

タバコを吸っている人は平均で、月約10,000円弱(年間約110,000円)もお金を使っているとされています。

上記の図によると、タバコを吸っている約75%の人が月5,000円以上使っていることが分かります。

もし禁煙に成功すると、この全額が浮くのです。

せっかくお金を増やしても、タバコを吸って長生きできないという状況を避けているのでしょう。

ちなみに、ネット上には昔から以下のようなジョークがあります。

A:「煙草を吸ってもよろしいですか?」

B:「どうぞ。」

B:「ところで一日に何本くらいお吸いになりますか?」

A:「2箱くらいですね」

B:「喫煙年数はどれくらいですか?」

A:「30年くらいですね」

B:「なるほど。あそこにベンツが停まってますね」

A:「停まってますね」

B:「もしあなたが煙草を吸わなければ、あれくらい買えたんですよ」

A:「あれは私のベンツですけど」

Bさんの説教で終わるかと思いきや、最後にAさんから反撃があるワケですが、ジョークだからこうなっているだけです。

実際にタバコへ使ったお金を積み上げると、本当に「高級車」が買えるぐらいになります。

その現実を強調するために、Aさんの「あれは私のベンツです」に対して、Bさんが「…あれが、もう一台買えたんですよ!」と食い下がるパターンもあります。

節約法⑩:メルカリで買ってメルカリで売る

子供服、玩具、ゲーム、アクセサリーなど、時間と共に利用頻度が変わるものがあります。

- 成長によりすぐに使えなくなってしまう物

- 飽きたらすぐに使わなくなってしまう物

こういったものを、メルカリなどのフリマアプリで売買を続ける人もいます。

例えば、ゲームを5,000円で購入し、すぐに遊び倒して中古が多く出回る前に4,000円で売ったとします。

この場合「実質1,000円で遊べた!」となるのです。

節約法⑪:薬はジェネリックを選ぶ

ジェネリックとは、後発医薬品のことです。

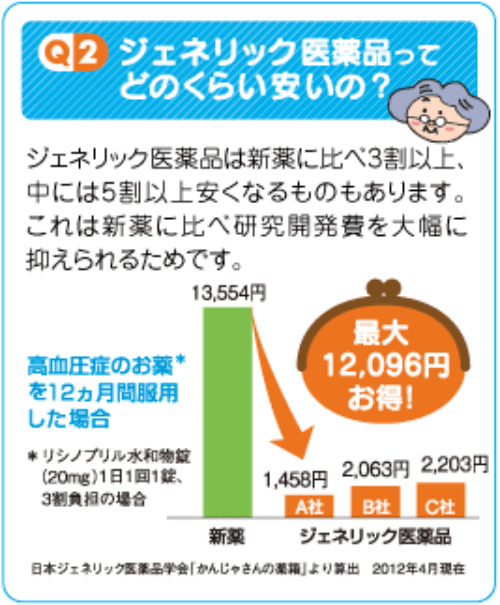

厚生労働省が、新薬と同じ有効成分・効能があると認めている薬であり、6~8割ほど薬代が安くなります。

例えば、高血圧の薬を1年間服用した場合、年間の薬代が約12,000円も安くなるといった試算もあります。

節約法⑫:コンビニに行かない

コンビニに置かれている商品の値段は高いです。

スーパーやネットで購入すれば60~70円のペットボトル飲料が、コンビニだと150円で売られています。

@Pressによると、大手コンビニ3社の130万枚のレシートからお客さんの買い物を分析したところ、1回あたりの平均利用額は約500円だったそうです。

コンビニは、こういったビッグデータをもとにして「何月に、何を、どうやって売れば割高な価格設定でも買ってもらえるか」を入念に研究しています。

コンビニでの買い物は、本当に必要なものでさえ割高な価格設定であり、「ついで」に不要なものを買ってしまうリスクも高いです。

そのため、節約最優先の方はコンビニの利用は避けましょう。

節約法⑬:お菓子を買わない(量を減らす)

節約をしたい方は、お菓子とも距離を置きましょう。

なぜなら、「お菓子代 + 医療費」がバカにならないからです。

お菓子は美味しすぎるが故に強い依存症があります。

東洋経済ONLINEによると、医師の中にはお菓子を以下のように比較して、「マイルドドラッグ」と呼ぶ人すらいるようです。

- コカインや覚せい剤 → ハードドラッグ

- マリファナ(大麻) → ソフトドラッグ

- お菓子 → マイルドドラッグ

- 砂糖

- 果糖

- 人工甘味料

- 塩

- 油

これらの材料は、「根性や気合」では克服できないレベルの中毒を引き起こすことがあります。

それ故に、お菓子はマイルドドラッグと呼ばれているのです。

さらに、お菓子を食べ続ける場合、支出だけではなくリスクも増えることも理解しておきましょう。

1ヶ月6,000~7,000円の支出(参考:総務省統計局)

虫歯、糖尿病、肥満などのリスクが高まる(医療費負担も増加する可能性)

節約法⑭:ATM利用料を払わない

少し古いデータですが、2013年に行われたソニー銀行の調査によると、3人に1人が日常的にATMを利用しており、年間で平均約3,000円の手数料を支払っているようです。

例えば、楽天銀行なら「預金額が500,000円以上、月間取引10件以上」で、ATM手数料・振り込み手数料が無料です。

ATM利用料が月2回まで無料

他行への振込手数料が2回まで無料

ATMなどの手数料に対して鈍感な人は、色々なところで「取られ放題」になっているケースが多いです。

これは資産運用でも同じで、無駄な手数料は1円たりとも支払わないようにしましょう。

節約法⑮:還元率の高いクレジットカードを使う

いきなりですが、皆さんが使っているクレジットカードの還元率は何%でしょうか?

2021年1月現在、クレジットカードの平均還元率は0.5%だとされており、1.0%を超えると高還元率だと呼ばれます。

仮に、毎月クレジットカードで、100,000円(年間1,200,000円)の支払いをしている場合を考えてみましょう。

- 還元率0.5%のカード:6,000ポイント

- 還元率1.0%のカード:12,000ポイント

支払うカードが違うだけで、なんと年間で6,000円相当の差が生まれるのです。

「どんなクレジットカードを使うかなんて、全然気にしていないよ…。」という方は、楽天カードのような高還元率のカードに変更して、できるだけ現金ではなくクレジットカード決済を使うようにしましょう。

節約法⑯:定期券をクレジットカードで購入する

先ほど、クレジットカードの利用をおすすめしましたが、「そんなにクレジットカードで買うものないよ」という方もいるのではないでしょうか。

そんな方におすすめなのが「定期券をクレジットカードで購入すること」です。

フォーブスジャパンによると、東京における定期代の平均は月約13,000円(年間156,000円)です。

この定期代をポイント1.5%の還元率のクレジットカードで買えば、年間2,340円相当の還元が受けられます。(156,000円 × 1.5% = 2,340円)

ちなみに、JR東日本グループが発行しているJREカードには、以下のような特徴があり非常に優秀です。

年間費初年度無料、2年目以降は年額524円

クレジットカード・定期券・SUICAが全て一体化

定期券の購入・SUICAへのチャージで1.5%還元

メインカードで楽天カード、サブカードで交通系のカードを使うことで、非常に利便性が高くポイントも貯まりやすいため、クレジットカードの組み合わせの最適解の1つです。

節約法⑰:ペットボトルは買わない(水筒持参)

節約法⑫「コンビニに行かない」でも紹介したように、ペットボトル飲料は比較的高価格の商品です。

毎日、コンビニで1本150円のペットボトルを買う場合、年間約55,000円の出費となります。

もし楽天市場で最安値を狙って24本セット2,500円の「い・ろ・は・す」を選んでも、月に1セット消費するだけで、年間30,000円もかかります。

飲み物のコストを理解すれば、「ペットボトル飲料は節約の敵」と言えるでしょう。

水道で済ませれば、ほぼ無料

水筒でお茶を持参すれば、月500円以下

- 水筒代:1,000円未満

- ティーバッグ代:250円/30個

- 水道代:ほぼ無料

ちなみに、ペットボトル飲料だけではなく缶飲料も同じです。

缶飲料の方がペットボトル飲料よりも安く、気軽に購入しがちですが、1日に何本も飲んでいる人は注意しましょう。

家計へのダメージが大きい

健康に悪い

節約法⑱:本は電子書籍を買う

電子書籍は、紙の書籍と比較して1割ほど価格が安いです。

セールも頻繁に行われており、50~70%オフで買えることも多くあります。

また、電子書籍は紙の書籍と違って場所を取りません。

そして本棚がなくなれば、以下のような手間も一緒になくすことができます。

- 掃除の手間

- 本を捨てる手間

- 引っ越しの手間

その結果、スペースが空いて部屋のダウンサイズができるようになり、家賃を下げられる可能性もあるのです。

電子書籍リーダーは15,000円前後しますが、以下のようなメリットがあるため、結局1年後には約7,100円お得になっています。

家賃が1,000円下げられる

掃除にかかる時間が毎週5分減る(時給2,000円換算)

1,500円の本10冊を1割引きの購入で1,500円の割引になる

節約法⑲:日経新聞は楽天証券の日経テレコンで読む

決して安くはない支出の1つが新聞です。

例えば日経新聞の場合、朝刊・夕刊セットで月額4,900円、1年間だと約60,000円です。

ですが、実は楽天証券に口座を持っていると、日経テレコン(楽天証券版)というデータベースが無料で使えるため、日経新聞をタダで読めます。

日経新聞の閲覧(3日分)

日経速報ニュースの閲覧

過去1年分の新聞記事検索

もちろん「一覧性がない」というデメリットや紙媒体と電子媒体における違いもありますが、年間約60,000円も節約ができるのであれば、検討の余地は十分あります。

そもそも、楽天証券は以下のような点から最もおすすめできるネット証券の1つです。

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

すでに他の証券口座を持っている人には、証券口座を新たに開設するのは面倒と感じる方もいるでしょう。

その時は、日経新聞がタダで読めるだけではなく、複数の口座を持つメリットも理解しておくべきです。

- 長期投資用と短期投資用で口座を分けられる

- 他の証券会社で買えない商品が購入できる

節約法⑳:サブスクを解約する

最近、定額料金で物やサービスを一定期間使えるようになるサブスクリプションサービス(サブスク)が増えてきました。

- Amazonプライム:月額500円(配送料無料、お急ぎ便無料など)

- Kindle Unlimited:月額980円(200万冊以上の書籍・コミックが読み放題)

- Spotify:月額980円(約5,000万曲が聴き放題)

- Hulu:月額1,026円(7万本以上の作品が見放題)

- Netflix:月額880円(映画やTV、オリジナルドラマなどが見放題)

確かに、1つ1つのサービスは非常にコスパが良いのですが、3つも4つも契約して使いきれていない人も多いです。

これらを1つ解約するだけでも年間約10,000円の節約になります。

そして10,000円の節約とは、配当利回り3%の高配当株約330,000円分に相当します。

つまり、配当金が減らなければ一生サブスクを契約しっぱなしで遊べるのです。

まとめ:支出を見直しながら稼ぐ力で自由な生活を目指そう

▼図解で分かる「必ず得する節約法20連発」

今回は、最初に少しの時間はかかるけれど、継続的に効果がある細かな20個の節約法を解説しました。

おさらいとして、年間の節約金額と共に振り返ってみましょう。

- 10年以上前の家電を買い替える:5,000円以上

- 電灯をLEDに変更する:数千円~10,000円

- 電気毛布を利用する:16,000円

- 節水シャワーヘッドに交換する:10,000~20,000円

- NHKの受信料を年払いする:2,455円

- テレビを捨てる:30,000円

- 国民年金保険料をまとめて払う:7,295円

- コンタクトを眼鏡に変える:18,000~50,000円

- タバコをやめる:110,000円

- メルカリで買ってメルカリで売る:金額算定不能

- 薬はジェネリックを選ぶ:12,000円

- コンビニに行かない:72,000円

- お菓子は買わない(量を減らす):72,000~84,000円

- ATM利用料を払わない:3,000円

- 還元率の高いクレジットカードを使う:6,000円

- 定期券をクレジットカードで購入する:2,340円

- ペットボトルは買わない(水筒持参):30,000~55,000円

- 本は電子書籍を買う:7,100円

- 日経新聞は楽天証券の日経テレコンで読む:60,000円

- サブスクを解約する:10,000円

20個の節約法を全て実施すると、年間で470,000~560,000円程度の節約になります。

今回の記事の内容は、リベ大のYouTubeチャンネルでも公開されていますが、動画公開の初日には約10万強の人が視聴しました。

解説した内容を参考にして、皆さんが取り組めるものを実施すれば、視聴者1人あたり年間5万円の節約、合計で年間50億円の節約となるでしょう。

そして、この浮いた50億円を年利5%で30年運用したら220億円になります。

このように生み出されたお金が、以下のように使われればリベ大としても嬉しく思います。

皆さんの自由な人生を支える土台になる

皆さんが本当に欲しいものを買うための原資になる

世の中の、もっとお金が回るべきところへの寄付になる

なお、今回は細かな節約法を解説しましたが、「貯める力」の基本は何よりも大きな支出を見直すことです。

特に固定費を中心とした、家計に影響が大きい支出の見直しをしっかり進めてください。

▼図解:「稼ぐ力」

節約はやりすぎると、どうしても心が寂しくなってしまいます。

大きな支出を抑えることで、70~80点取れたら十分という心持ちでいきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を育てたい!」という方に読んで欲しい記事がこちら!