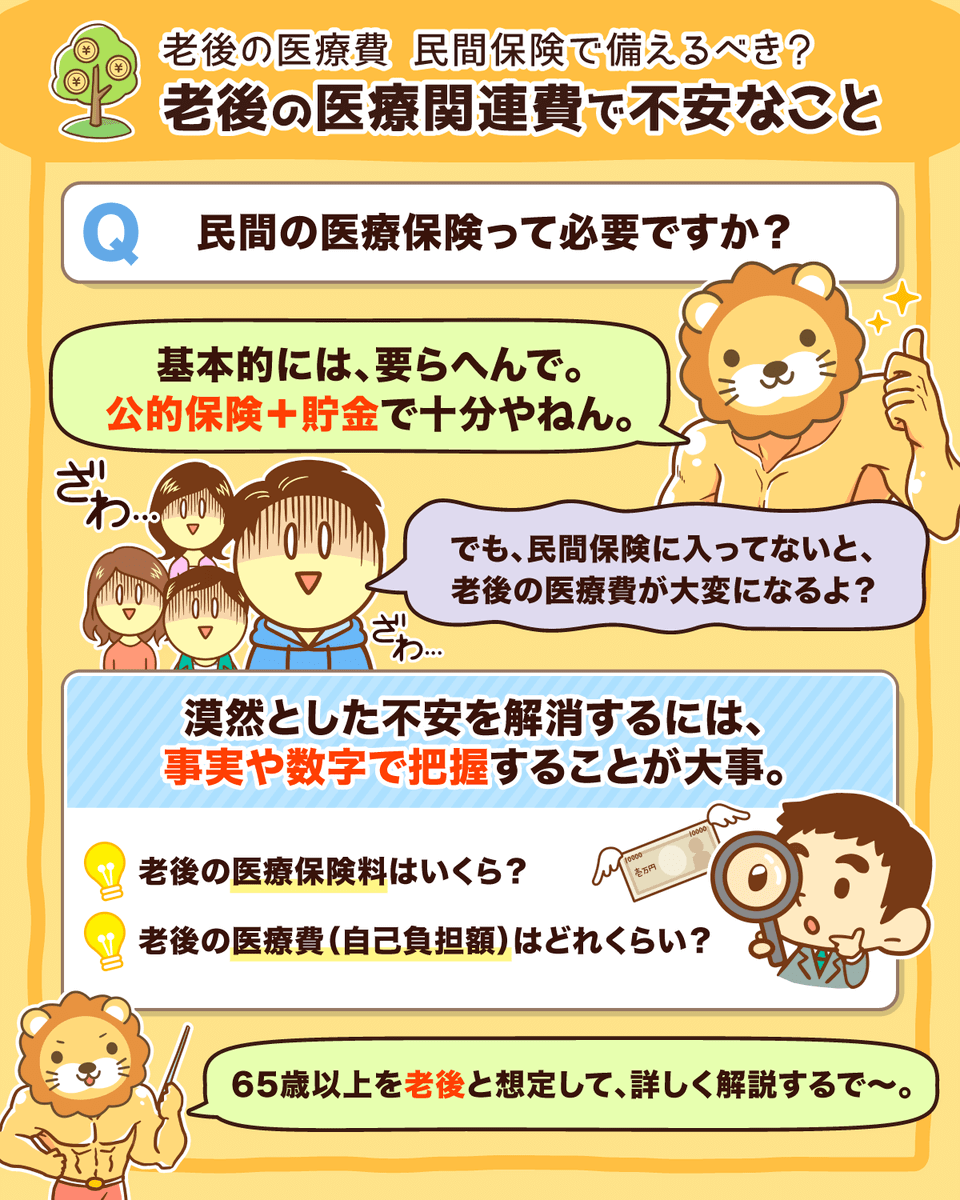

民間の医療保険は必要だと思いますか?

リベ大では「基本不要」というスタンスで、これまで情報発信をしてきました。

なぜこのスタンスなのかと言うと、ある程度貯金がある人は「公的保険 + 貯金」で十分対応できるからです。

最もコスパの良い「掛け捨ての医療保険」を最低限の金額でかけつつ、貯金が貯まったら解約するイメージです。

しかし、世の中には次のような主張をする人もいます。

「民間保険に入らないと、老後の医療費が大変になる」というのは、保険営業マンの鉄板セールストークです。

実際、似たような言葉でセールスを受けた人もいるかもしれません。

老後の医療保険料

老後の医療費(自己負担額)

「保険に入らないと老後の医療費が大変になる」と言われるものの、老後医療に関する以下のような問いに答えられる人は少ないのではないでしょうか。

- どんな公的保険に加入するのか?

- 保険料はどのように計算され、いくらになるのか?

- 自己負担割合はどうなるのか?

- 自己負担ベースで、寿命がくるまでに総額いくらかかるのか?

カミナリは実際怖いものですが、実態が分かれば恐怖は軽減できます。

そして恐怖が軽減できれば、冷静に対応を考えられるようになるワケです。

ぜひ今回解説する内容をベースにして、「老後の保険・医療」についての知識を蓄えてください。

知っておくことで無駄な保険に入ることなく、効率的に資産形成できるようになります。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:老後の医療費 民間保険で備えるべき?

目次

解説動画:【意外と知らない】老後にかかる「保険料」「医療費」について解説

このブログの内容は、以下の動画でも解説しています!

老後の医療保険料

老後にかかる「医療関連費」は、主に次の2つです。

- 医療保険料

- 実際にかかった医療費(=窓口における自己負担額)

一旦65歳~寿命までの間に、「医療保険料」と「医療費」で総額500万円かかると仮定しましょう。

この場合、現時点で500万円用意できている人は、「老後の医療費の準備はすでにOK」という状態です。

では500万円と仮定した医療関連費は、実際のところいくらかかるのでしょうか。

というワケで、まずは「医療保険料」の話題を深掘りしていきましょう。

① 会社員の時と同じ「健康保険」

② 会社員・公務員以外の人が使う「国民健康保険」

③ 75歳以上の人専用の「後期高齢者医療制度」

④ 75歳以上の人は「無保険」

③ 75歳以上の人専用の「後期高齢者医療制度」です。

① 健康保険

→ 会社員や公務員など、雇われている人のための医療保険。

② 国民健康保険

→ 自営業・無職の人などのための医療保険。

③ 後期高齢者医療制度

→ 原則75歳以上の人のための医療保険。

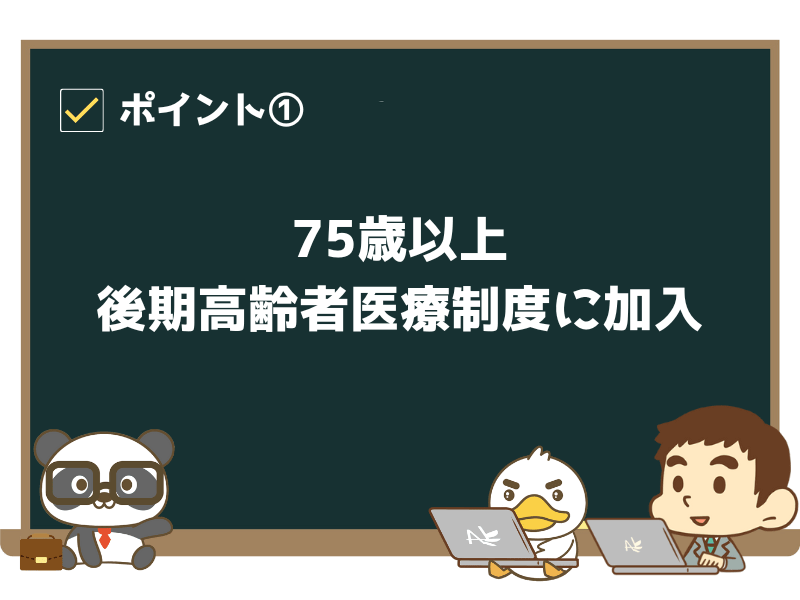

ポイント①:75歳以上になると、みんな「後期高齢者医療制度」に加入する

日本では、国民が公的な医療保険制度に加入していない時期はありません。

原則75歳以上になると、会社員だった人もフリーランスだった人も、「後期高齢者医療制度」に加入することになります。

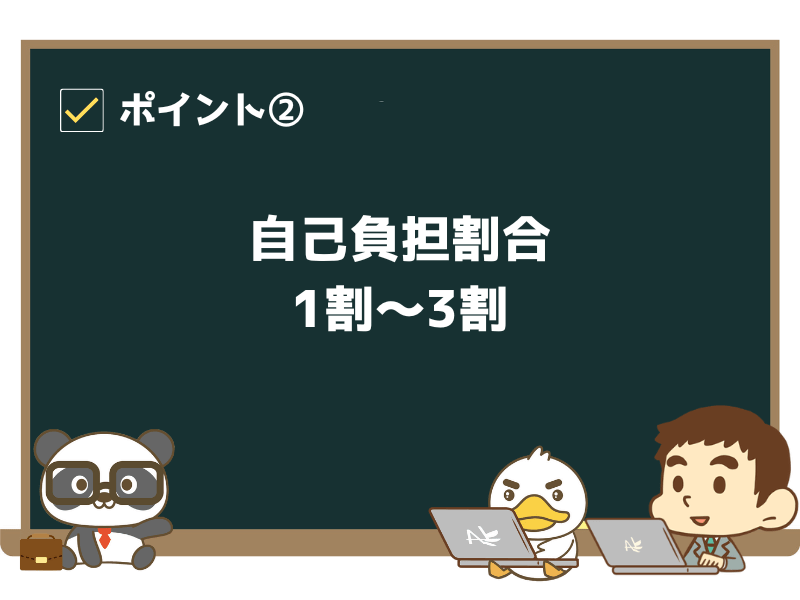

ポイント②:自己負担割合は1割~3割

後期高齢者医療制度の自己負担割合は、以下のようになっています。

- 現役並みの所得がある人:3割

- 一定以上の所得がある人:2割

- 一般的な所得・低所得の人:1割

以前は「原則1割」でしたが、令和4年10月から上記の形になりました。

(参考:厚生労働省「後期高齢者医療の窓口負担割合の見直しについて(お知らせ)」)

なお、「現役並みの所得」「一定以上の所得」がどの程度なのかは、以下の通りです。

- 現役並みの所得

→ 単身者の場合、年収約383万円以上 - 一定以上の所得

→ 単身者の場合、年収約200万円以上

ちなみに厚生労働省によると、現役並みの所得がある人は10人に1人以下とのことです。

つまり自己負担が3割になる人は、それほど多くありません。

そして全体の約7割にあたる自己負担1割の人は、医療費が5,000円かかったとしても、窓口で払う自己負担額は500円で済むワケです。

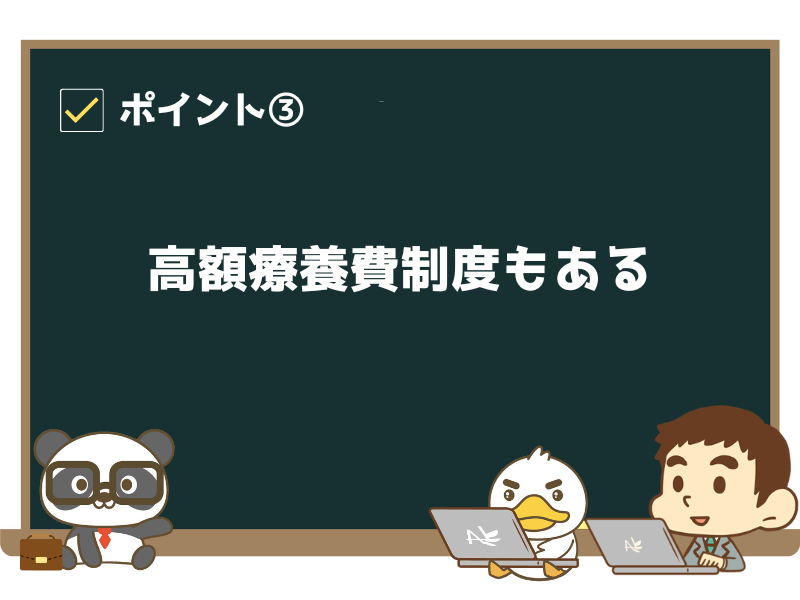

ポイント③:高額療養費制度もある

後期高齢者医療制度には、高額療養費制度があります。

高額療養費制度は、「超高額な医療費がかかった時のために、“自己負担額の天井”を作る」という大変ありがたい制度です。

一般的な所得の人は自己負担額の上限が月57,600円なので、仮に月100万円の医療費が3カ月かかった場合でも以下のような計算になります。

自己負担額で300万円支払う必要がある

自己負担額 57,600円 × 3カ月 = 約17万円で済む

なお低所得者の場合、自己負担額の上限が月15,000円~24,600円になる一方、現役並みの所得がある人の場合、収入に応じて約8万円~25万円超が自己負担額上限となります。

ちなみにリベ大両学長のお父さんは肺がんの手術で1カ月入院したそうですが、約5万円の自己負担で済んだそうです。

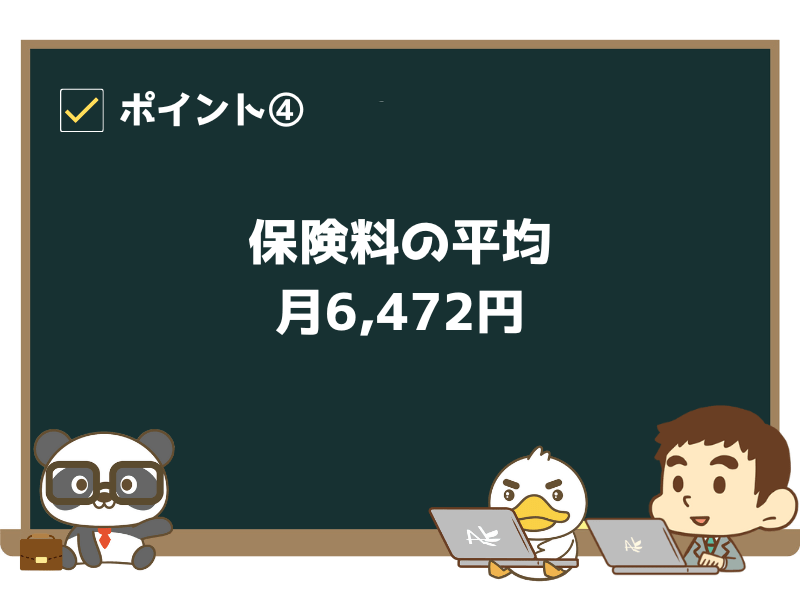

ポイント④:保険料の平均は月6,472円

厚生労働省によると、令和4・5年度の被保険者1人当たり保険料額は、全国平均で月額6,472円となる見込みです。

この保険料は、次の①と②を合算したものです。

① 均等割額:年間約46,400円(月あたり約3,900円)

→ 保険の加入者全員が、平等にこの金額を負担する。

② 所得割額:所得 × 約10%(自治体により料率は変わる)

→ 所得が高ければ高いほど、保険料も高くなる。

ポイント①:75歳以上になると、みんな「後期高齢者医療制度」に加入する。

ポイント②:自己負担割合は1割~3割

ポイント③:高額療養費制度もある

ポイント④:保険料の平均は月6,472円

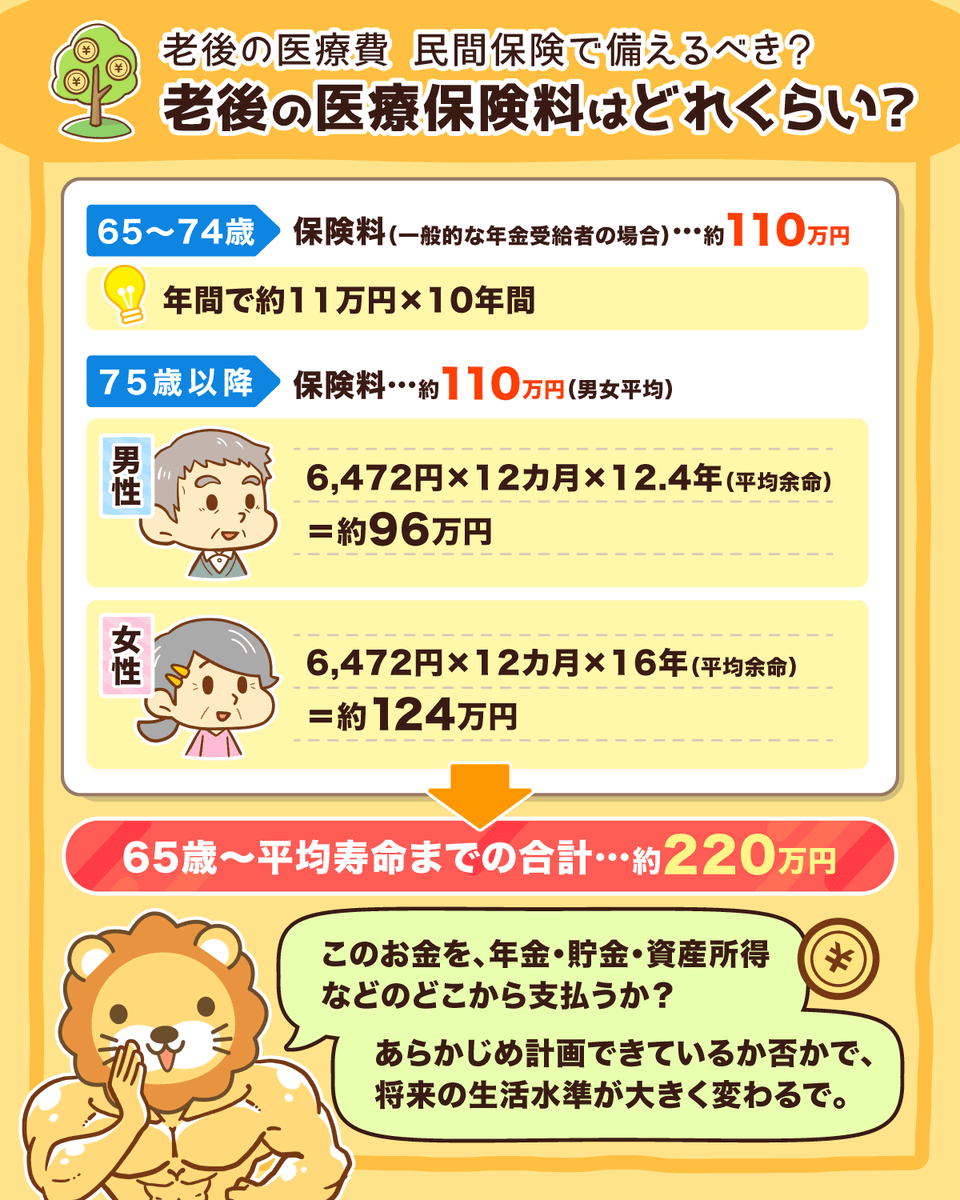

このパートの本題は「老後の医療保険料はいくらか」でした。

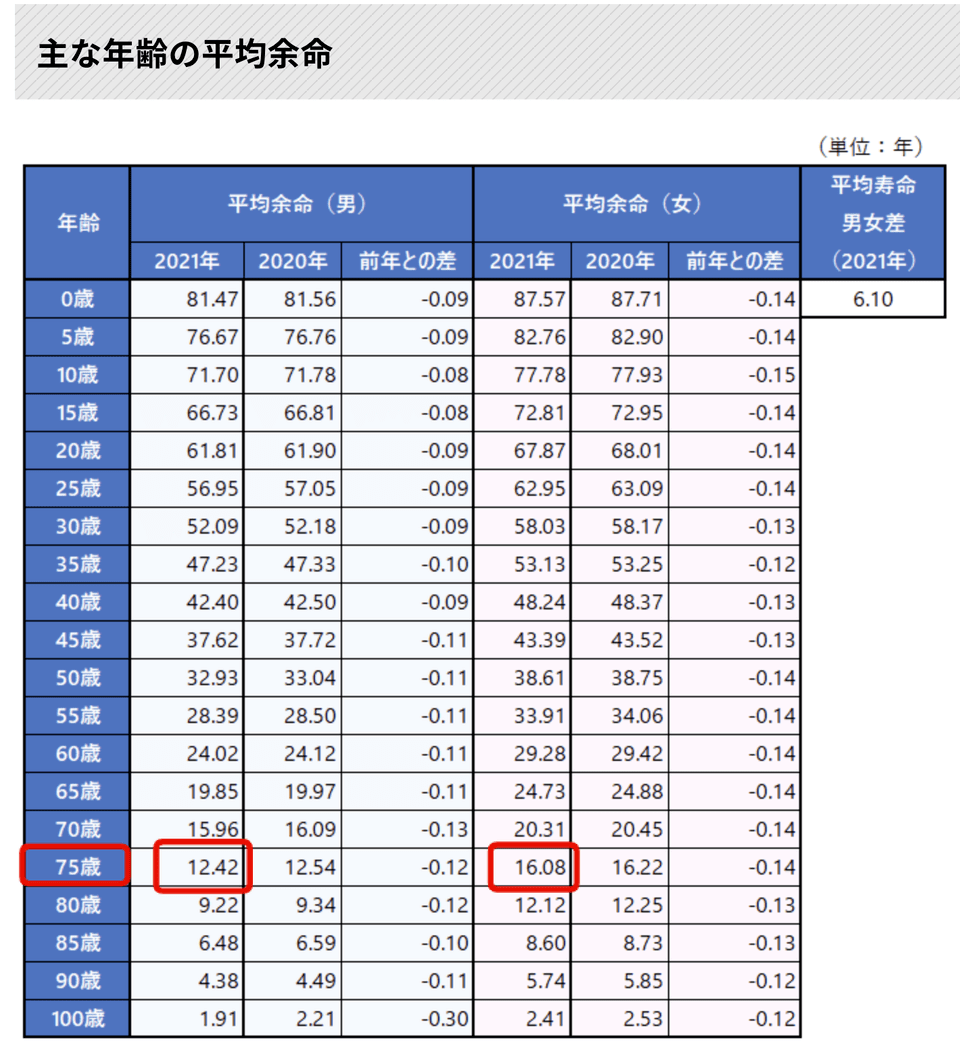

ここで75歳の人の平均余命をご覧ください。

- 男性:約12.4年

- 女性:約16年

男性・女性の間を取り、およそ110万円としておきます。

この110万円が、75歳から寿命までの間にかかる公的な医療保険料の総額です。

今回の記事では65歳以上を「老後」と定義しているので、老後の保険料を算出するには65歳~74歳までの保険料も把握しておく必要があります。

- 75歳以降にかかる保険料(=後期高齢者医療制度の保険料)

- 65歳~74歳までの保険料(=国民健康保険などの保険料)

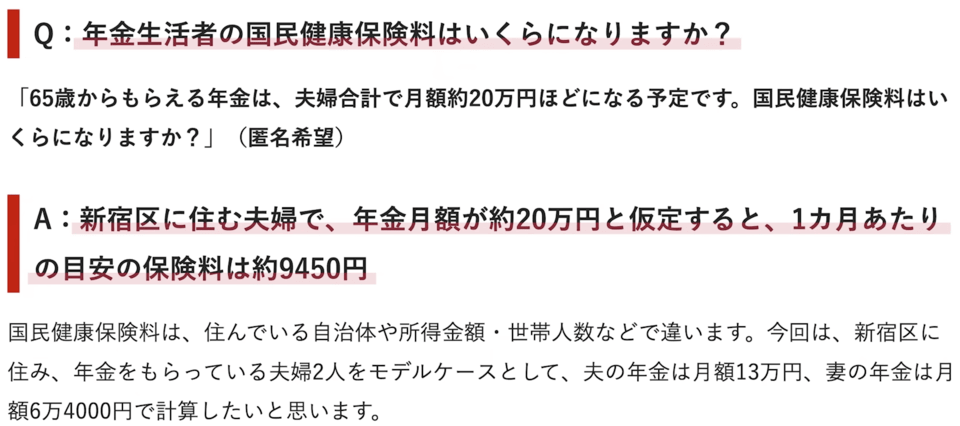

All About マネーというサイトで行われている試算をそのまま紹介します。

65歳以降、一般的な年金受給者の保険料は年約11万円(月9千円)とのことです。

- 65歳からの10年間:110万円

- 75歳から平均寿命まで:110万円

「この保険料をどのように支払うか?」という部分のデザイン次第で、将来の生活水準が大きく変わります。

- 年金から支払う

- 貯金から支払う

- 配当金・利息・家賃などの、資産所得から支払う

今回のように勉強することで、いつ何が起きるかが事前に分かるからです。

次の2人について考えた時、老後の生活水準・生活満足度が同じではないと分かるでしょう。

自由に使えると思っていた年金や貯金が、保険料に消えていく人。

最初から保険料をどのように支払うか計算している人。

というワケで、保険料の話題はここまでで一旦終わりです。

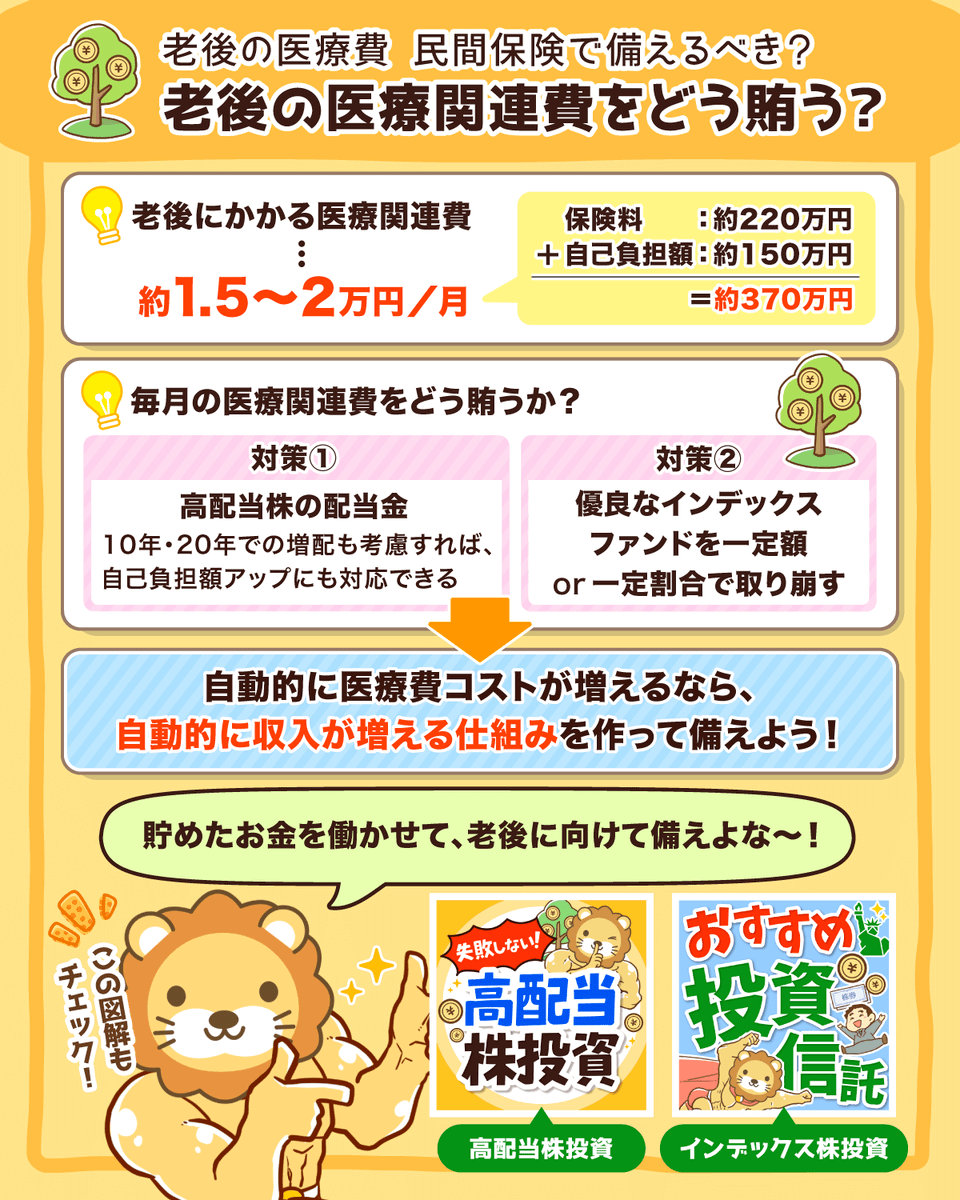

とにかく、65歳からの公的保険料で約220万円かかることだけ覚えておいてください。

老後の医療費(自己負担額)

先ほど解説した通り、老後に支払う保険料総額は約220万円です。

とはいえ、これだけ用意していれば「老後は安泰」ということにはなりません。

老後にかかる医療関連費は「保険料 + 自己負担額」だからです。

つまり先ほど解説した220万円に加えて、医療費の自己負担額も発生します。

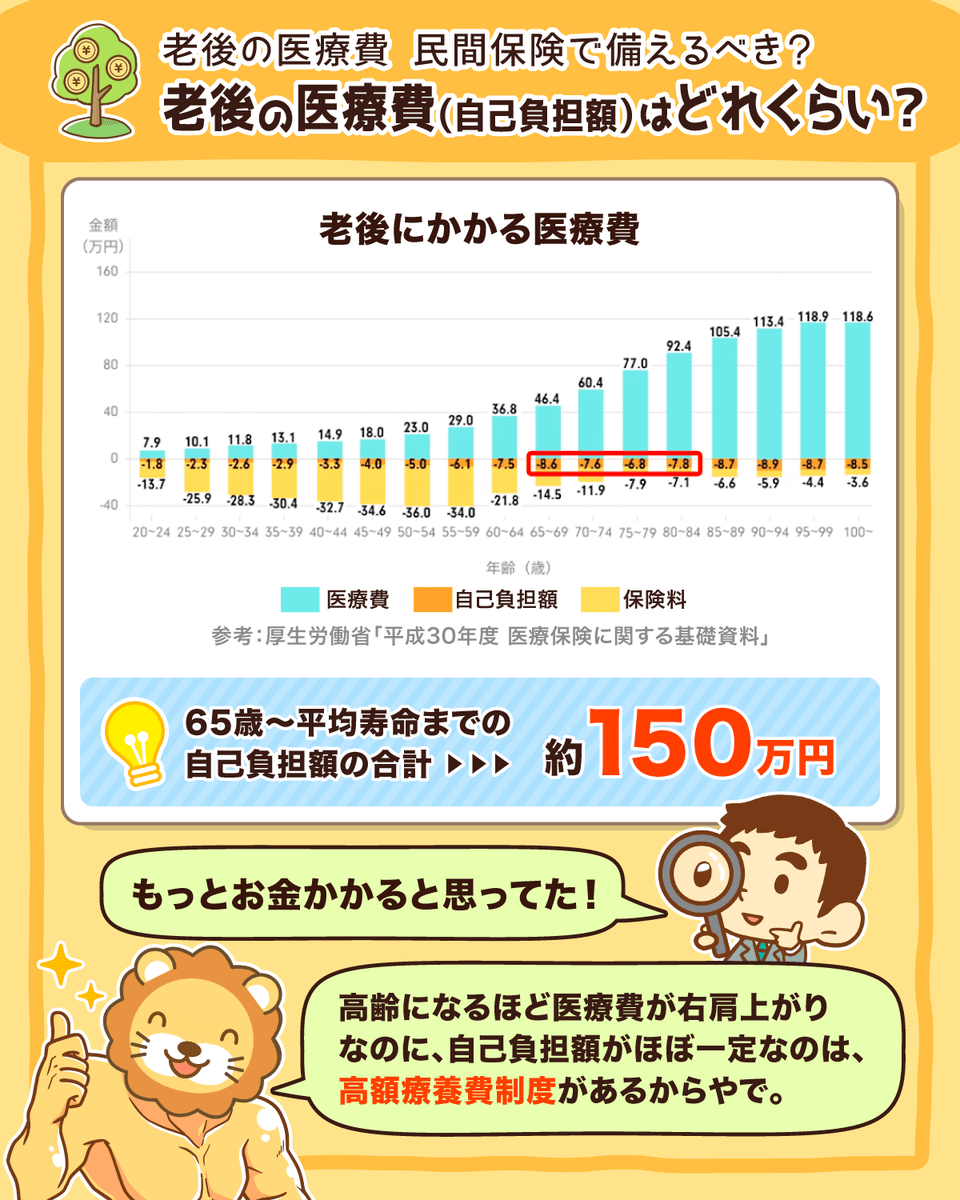

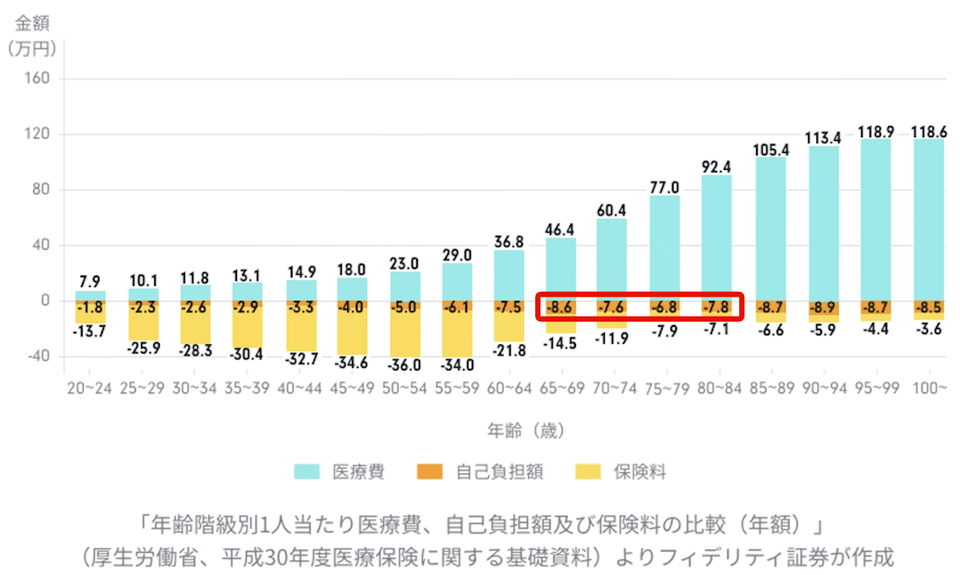

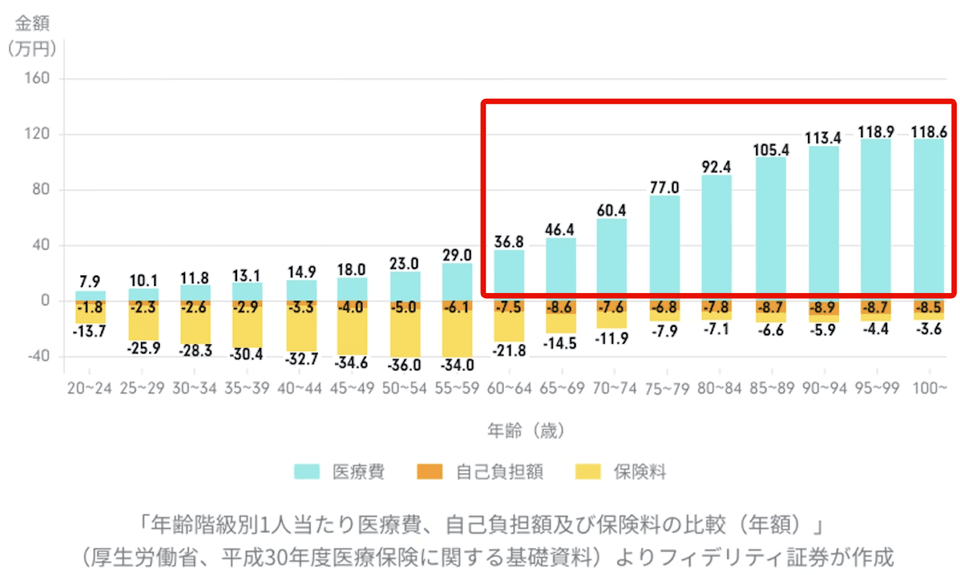

老後の医療費、自己負担額はいくら?

上記グラフは、年齢別の「医療費」「自己負担額」「保険料」を集計したグラフです。

自己負担額は、グラフのオレンジ色の部分です。

- 65歳~69歳:年8.6万円(5年で43万円)

- 70歳~74歳:年7.6万円(5年で38万円)

- 75歳~79歳:年6.8万円(5年で34万円)

- 80歳~84歳:年7.8万円(5年で39万円)

平均寿命まで生きるケースを想定すると、65歳以降におよそ150万円の自己負担額が発生する計算です。

またグラフを見ると分かる通り、歳を取れば取るほど医療費は増大します。

医療費が右肩上がりなのにもかかわらず自己負担額が一定程度に抑えられているのは、先ほど解説した「高額療養費制度」があるからです。

豪華な個室で治療を受けたり、保険適用外の医療を受けたりしない限り、「医療費が増えすぎてヤバイ」という状態にはなりにくいワケです。

「民間の医療保険」に加入する意味とは?

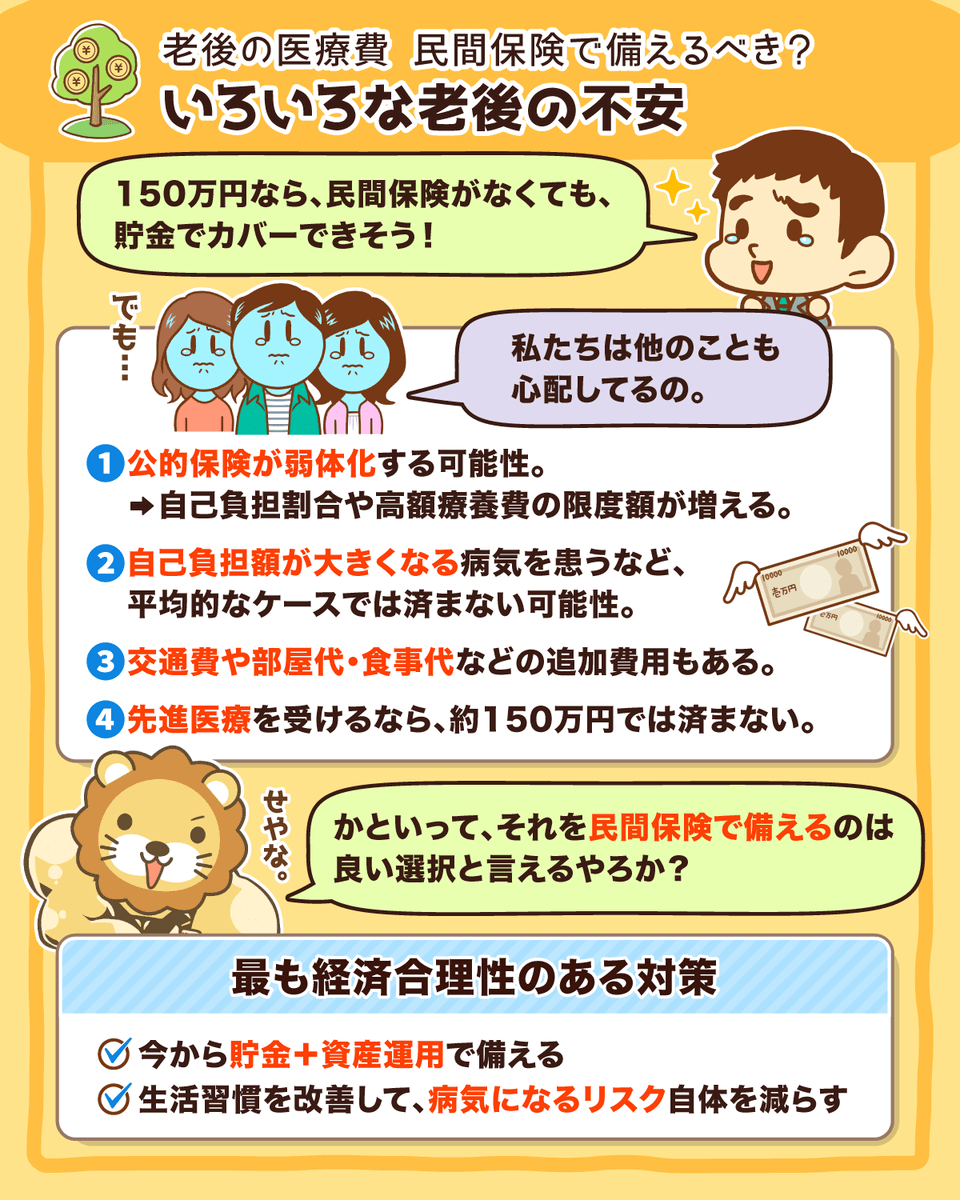

65歳~84歳の20年間にかかる医療費(=自己負担額)を150万円と考えると、将来に備えて「民間の医療保険」に加入するというのは、この150万円が支払えない状況を危惧しているのと同じです。

しかし実際のところ、150万円が支払えなくなる状況を懸念して終身医療保険に入る人は少ないでしょう。

なぜなら150万円くらいの金額であれば、多くの人は貯金で十分対応できるからです。

月約4千円貯金するだけでも、30年で約150万円貯まる計算になります。

このように考えると、そこまでハードルの高いチャレンジではないでしょう。

老後のことを気にして民間の医療保険に入る人は、もっと別のことを想定していると考える方が自然です。

上記で挙げられた懸念は、もっともです。

特に公的保険が弱体化される可能性は、大いにあると言えるでしょう。

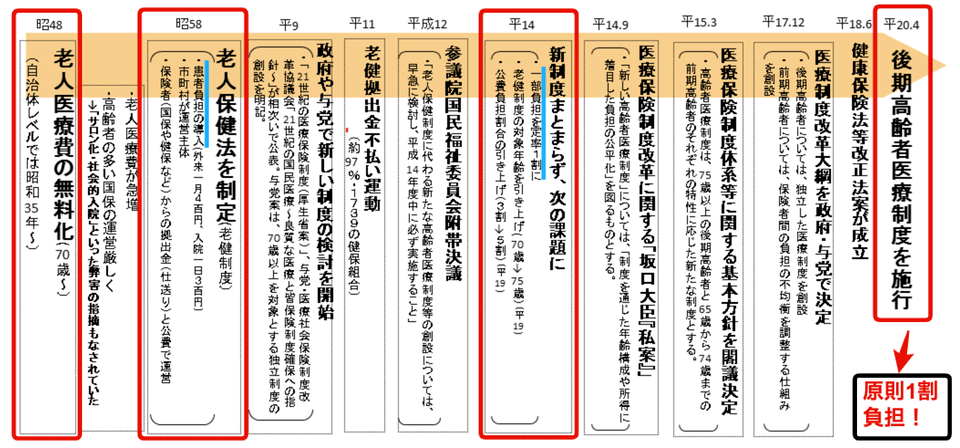

上図を見ると分かるように、昭和48年時点では老人(70歳以上)の医療費は無料とされていました。

それが昭和58年に定額の患者負担が導入され、平成14年には一部で定率1割の負担に変更されています。

平成20年に誕生した後期高齢者医療制度では、原則1割負担になりました。

そして今や、自己負担割合は所得に応じて1割~3割という時代に突入しています。

そして「平均だけで考えない」という視点も重要です。

自己負担額が10万円のAさんと自己負担額が290万円のBさん、この2人の自己負担額の平均は150万円ですが、実際に自己負担額150万円の人は存在しません。

150万円という貯金は、Aさんには過剰ですがBさんには不足している状態です。

リベ大でいつもお伝えしているように、保険は「起きる確率は超低いものの、起きてしまったら人生が台無しになる」ケースに備えるものだからです。

年を取ると病気・医療費が増えるというのは「ほぼ確実に起きること」です。

このようなことに対して、保険はうまく機能しません。

なぜなら保険会社の顧客全員が、「自分が支払った保険料より多くの保険金を請求する」ことになるからです。

原理的に考えると、お得な終身医療保険というのはありえない構造です。

「支払う原資は一体どこから来るの?」という話に行き着きます。

加入者全員が得するような保険を作ってくれる「ボランティア精神MAXの保険会社」は存在しないでしょう。

実際のところ保険会社は、ボランティアどころか、稼ぐのがとても上手な営利企業です。

民間の医療保険を買う

保険会社の株を買う

なぜなら保険会社の株を買う方が、長い目で見てはるかに儲かりやすいことを知っているからです。

両学長も、「保険会社は保険料を支払うところではなく、保険料を配当金を通じてもらうところ」と言っています。

結局のところ「公的保険が弱体化されそう」「自分の場合はもっとかかりそう」という懸念に備えたければ、以下の対応が最も経済合理性のある対応になります。

今から「貯金 + 資産運用」で備える

病気になるリスク自体を減らす(生活習慣を改善する)

自己負担額の150万円という数字は、あくまで統計に基づく「出発点」の数値です。

ここを出発点にしつつ、以下のような点を自分のアタマで考え、カスタマイズしていくワケです。

- 今後保険料がどれくらい増えそうか?

- 毎年3%増えていったらどうなるか?

- 自己負担額はどれくらい増えそうか?

- 20年毎に1割増えるとどうなるか?

- 他の人の半分、もしくは2倍の医療費だったらどうなるか?

決して、「誰でも150万円貯めれば安泰」と伝えたいワケではありませんので、この点はくれぐれも注意してください。

ここまでの内容を一度まとめておきましょう。

- 老後の医療保険料:約220万円

- 老後の医療費(自己負担額):約150万円

→ 合計370万円

現時点でこれだけの資産を持っている現役世代の人が、老後の医療費についてアレコレ頭を悩ませる必要性は低いでしょう。

月あたりに必要な金額の目安として、以下のような数字を頭に入れておきましょう。

- 65歳以降の医療保険料:月あたり約6千円~9千円

- 65歳以降の医療費(自己負担額):多めに見て月あたり1万円程度

つまり、現時点で月1万5千円~2万円程度の配当金をもらっている人は、将来的な医療費に「年金」や「貯金」を食われる心配はあまりないワケです。

優良な高配当株を選べていると、今後の増配にも期待が持てます。

今後10年20年での増配も考慮すれば、自己負担額がアップした場合への対応や、介護保険料や介護費(自己負担額)などの支払いに充てられるケースもあるでしょう。

もちろん高配当株だけではなく、優良なインデックスファンドについても同じ話です。

自動的にコストが増えていくなら、自動的に収入が増えていく仕組みを作って戦いましょう。

リベ大でおすすめしている高配当株投資やインデックス投資について詳しく知りたい人は、以下の過去記事も参考にしてください。

自動的に増えていくものに自分の身体だけで立ち向かうと、苦労するのは当たり前です。

言うまでもなく、皆さんの体力・時間には物理的な限界があるからです。

結局のところ、保険料・自己負担額・医療費(個別の事情)が増える状況に対して、「ツライ・不安だ」と言っているだけの、やられっぱなしの状態ではいけません。

それが「生きる力」というものです。

お金を貯めて、そのお金に働いてもらい、経済成長に乗っかりましょう。

まとめ:老後にかかる医療関連費を理解し、効率的に資産形成していこう!

今回の記事では、以下の2点について解説しました。

老後の医療保険料

老後の医療費(自己負担額)

65歳以上の人は、「健康保険」か「国民健康保険」に加入し、10年間の保険料として約110万円が必要です。

75歳以上の人は、「後期高齢者医療制度」に加入し、平均寿命までの保険料として約110万円が必要です。

結局65歳~平均寿命までの合計で、およそ220万円という公的保険の保険料がかかります。

65歳以上の人の平均医療費は、自己負担ベースで総額約150万円かかります。

1と2の合計はおよそ370万円なので、65歳以降での月あたりの金額にすると、約1~2万円になります。

現役のうちに配当金収入などが月1~2万円手に入っているような人は、老後の医療費の心配はあまり必要ないということです。

今回は深入りしませんでしたが、介護費はその筆頭と言えるでしょう。

とはいえ、基本的な考え方は変わりません。

いつ、いくらかかるのか、合理的に見積もりましょう。

大事なのは、感情や雰囲気ではなく、合理的な数字で見積もることです。

将来必要な資金を若いうちから育てつつ、人的資本をしっかりメンテナンスして、健康が長続きするように力を注いでいきましょう。

タバコを吸ったり、暴飲暴食したり、運動せずに暮らしたりする一方で、保険だけはたくさん入っているような状態は本末転倒です。

繰り返しになりますが、保険はあくまでも「起きる確率が超低いものの、それが起きたら人生台無しになる」事態に備えるためのものです。

「老後の医療」「老後の介護」は、いずれ誰にでも高確率で起きるものであるため、民間保険は原理的に考えて「経済合理性のある対策になりにくい」と言えます。

ちなみに、リベ大で学んでいる人の多くは20代~40代です。

老後医療が数十年未来の話だとすると、以下のように医療のベースそのものが変わっていくことも想定されます。

- 環境・生活習慣の変化で、かかりやすい病気(現代病)が変わる。

- かかりやすかった病気にかかりにくくなったり、治せなかった病気が治せるようになったりする。

- 入院や手術が、治療のスタンダードではなくなる。

上記のような想定をすると、長期的に見て「民間医療保険」が機能しない場面が多々出てくるかもしれません。

- 入院保障 → 入院しなければ紙屑。

- 手術保障 → 手術しなければ紙屑。

- 先進医療保障 → 病気が先進医療の対象でなければ紙屑。先進医療が通常の医療で使えるようになったら紙屑。

- がん保障 → がんにならなければ紙屑。

- 三大疾病保障 → 三大疾病にならなければ紙屑。

一方で、老後の生活費が年金より高くなる(=年金だけだと赤字になる)ケースや、寿命が伸びる(=赤字の期間が伸びる)ケースは、高い可能性で発生する可能性があります。

繰り返しになりますが、超少子高齢化は日本のメガトレンドです。

この前提に立つのであれば、「より汎用性の高い方法で未来に備えた方が良い」というのが、リベ大の考えです。

保険はあくまでもツールで、オプション(選択肢)と考えましょう。

究極的には、使いたい人は使えば良く、使いたくない人は使わなければ良いだけの話です。

今回の内容を踏まえた上で、どう判断するかは皆さん次第です。

自分自身のアタマでしっかりと考えて、「要・不要」を判断してください。

ちなみに、リベ大のオンラインコミュニティ「リベシティ」には「保険見直しチャット」があり、専門家に保険の見直しを相談できます。

良いお金の使い方をしていれば、資産は自然と増えていきます。

「老後に備えた医療保険は、良いお金の使い方なのか?」というような問いに、1つ1つ丁寧に答えを出していくことが、経済的自立に繋がります。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!