リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「貯める力 強化編 ②」です。

1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【ムダな支出がなくなる】学長がお届け!「お金の講義」【貯める力 強化編 Vol.2】

このブログの内容は、以下の動画でも解説しています!

【貯める力 強化編 ②】お金の講義

講義1:サブスク地獄にご用心

サブスクとの付き合い方を間違えると、「一生お金が貯まらない人生」になってしまうので、しっかり押さえてください。

サブスクとは「サブスクリプション(Subscription)」の略語です。

月額や年額といった定額料金を支払い、一定期間、商品やサービスを利用できる仕組みです。

サブスクの代表例には、以下のようなサービスがあります。

- Netflix(ネットフリックス)

- Amazonプライム

- Spotify(スポティファイ)

今や、動画配信や音楽配信に限らず、電子書籍(漫画)・ゲーム・洋服・車・食品に至るまで、あらゆるものがサブスクで手に入る時代です。

うっかり次々に契約すると、あっという間に「サブスク地獄」に陥ってしまうワケです。

そこで今回はサブスク費の管理ポイントを3つ紹介します。

サブスク費に関しては、必ず「一覧表」を作ることをおすすめします。

理由はシンプルで、存在そのものや、支払っている金額を忘れがちだからです。

人間は、

- 現金で支払うと、「払っている実感 = 痛み」を感じやすい

- クレジットカード払いや自動引き落としで支払うと、「痛み」を感じにくい

という傾向があります。

そしてクレカ払いに加え、サブスクの「自動的な定額払い」となると、さらに痛みを感じにくくなります。

その結果、いつの間にか、何にいくら払っているかが分からなくなるワケです。

この状態になると、サブスク業者にお金をチューチュー吸われ続ける状態になります。

契約しているサブスクについては、以下のような一覧表を作りましょう。

一覧表で把握すべき項目は、次の通りです。

- 契約形態(月単位なのか年単位なのか)

- 金額

- 契約開始日

- 契約期間の終了日

「毎月(毎年)定額でかかる」という定義にした場合、家賃・生命保険料・通信費なども広義ではサブスクと言えます。

結論、どこまでをサブスクとして捉えるかは、「どのように管理したいか」によります。

どうすべきか分からない人は、「毎月(毎年)定額でかかるもの」はすべて一覧表に入れる整理が良いでしょう。

一覧にすると、

- 新聞代・NHK受信料・定期代・習い事の月謝などの「昔からあるサブスク」

- 音楽配信・動画配信・電子書籍(漫画)・ゲームなどの「新しいサブスク」

という2つが見えるようになり、新たな発見もあるはずです。

サブスクは、ひたすら増え続けるという特徴があります。

理由は、基本的にサブスクは便利なものだからです。

ここで皆さんにお伝えしたいのは、「時間は有限」という紛れもない事実です。

契約するサブスクが増えれば増えるほど、1つあたりの利用頻度は下がっていきます。

例えば、Netflixを見ている間はAmazonプライムは見られません。

同様に、日経新聞を読んでいる間は週刊ダイヤモンドは読めません。

便利だからといって、あれもこれも契約していると、いくらお金があっても足りません。

だからこそ、サブスクの基本方針は「何かを入れたら、何かを抜け」になります。

例えば現在5つサブスクを契約している場合、新しいサブスクを追加するのであれば、現在満足度の低いサブスクを1つ解約するイメージです。

最後のポイントは、「価値判断の基準」です。

「このサブスク、本当に価値があるのかな?」と悩んだ時、普通の人とお金持ちでは考え方が違います。

例えば月額1,000円のサブスクがあった場合、

普通の人

→ 「月額1,000円か〜。大きな金額じゃないし、まぁいいか!」

少しお金に強い人

→ 「1年で12,000円か。それなりにするけど、まぁ便利だし良いか!」

お金持ちの人

→ 「1年使ったら12,000円。この費用を資産所得で賄おうとするといくらかな? 12,000円 ÷ 4% = 30万円だから、30万円分のインデックスファンドや高配当株で賄える支出か〜。本当にその価値があるかな?」

なお、概算の必要投資額は「年間支払額 ÷ 4%」で算出できるので、ぜひ覚えておいてください。

固定費は変動費と異なり、毎月(毎年)かかり続けます。

当然固定費を給料から払おうとすると、その分長い労働が必要になります。

つまり、「多額の固定費の契約 = 一生の労働」という形になるワケです。

だからこそ、固定費の契約には最大限慎重になりましょう。

月1,000円が安いか高いか ではなく

30万円分のインデックスファンドなどを別途準備する価値があるか

このような視点で判断できるようになると、無駄な契約を減らせます。

今回紹介した3つのポイントを意識するだけで、家計管理の力はグッと上がります。

家計管理のキモは「固定費の見直し」です。

家賃や保険料といった大きな固定費に目が行きがちですが、今の世の中、サブスク費を侮ってはいけません。

講義2:住宅ローン 繰り上げ返済すべき?

2つ目の講義は、住宅ローンに関する話題です。

日銀がマイナス金利の解除を決めたことで、不安を抱えている人が増えているようです。

そこでこの記事では、住宅ローンに関する以下3つの質問に回答・解説します。

Q1:「住宅ローン金利、どれぐらい上がるの?」

Q2:「金利が上がるなら、早く繰上げ返済した方が良いの?」

Q3:「変動金利から固定金利に借り換えた方が良いの?」

Q1:住宅ローン金利、どれぐらい上がるの?

この質問に対する回答は、「分かりません」です。

しかし何度もお伝えしているように、金利・為替・株価の未来は誰にも読めません。

未来を予言できるという人がいれば、単に無知な人か詐欺師だと考えましょう。

とにかく、未来を読めるという人に盲目的についていくのは危険です。

皆さんは、ぜひ以下の3点をやってみてください。

- お金の知識を身につける

- その知識をもとに、自分の頭で考えて判断する

- 自分で考えたシナリオが外れた時の対処法も考えておく

- A:固定金利

- B:変動金利

B:変動金利

政策金利が上がると変動金利も上がる可能性が高く、政策金利が下がると変動金利も下がる可能性が高いという関係です。

一方の固定金利は、政策金利ではなく、10年国債の利回りに連動します。

日銀がマイナス金利を解除したことで、実際に銀行の変動金利が上がっています。

ただし、「上がっている」ことと、「上がり続ける」ことは別問題です。

リベ大としては、「上がり続ける」という可能性は低いと見ています。

なぜなら金利が上がり続けると景気が冷え込み、不景気に戻ってしまうためです。

「少し上がるものの、しばらくは低金利が続く」というのがメインシナリオではないでしょうか。

例えば、

- 金利が急上昇した場合に備え、「繰上げ返済用のキャッシュ」を準備しておく

- 家計を見直して、新たに毎月3万円の余力を確保しておく

というイメージです。

「メインシナリオ以外は考えていない!」という人は、今からしっかり準備していきましょう。

Q2:早く繰上げ返済した方が良いの?

この問いへの回答は、「質問者の状況によります」。

返済が不安という人に対しての回答は、「借金はやめて、早く返そう!」になります。

金利が0.1%〜0.2%上がっただけで不安になるような借金の仕方は、そもそも避けるべきです。

場合によっては、住宅の売却を視野に入れても良いでしょう。

今は不動産価格が高止まりしており、ローン完済後も資金が手元に残る可能性があります。

一方で、最もお得にしたい人に対しての回答は、「分からない」になります。

繰り返しますが、金利の未来は誰にも分かりません。

- 金利は今後上がらないから、借りておくべき!

- 金利は今後上がるから、早く返すべき!

というアドバイスもできそうですが、そもそも金利がどうなるか分からないため、回答しようがないワケです。

ちなみに、「住宅ローンの金利より高い利率で運用できるなら、借りておけば良い」という考え方もあります。

住宅ローン金利が1%で、S&P500などの投資利回りが7%と想定する場合、繰上げ返済をせずにお金を運用した方が理屈上は増えるためです。

とはいえ、投資利回りは保証されたものではなく、リスクが伴います。

そして借金の返済リスクに投資リスクを追加している状態なので、リスク増し増しの状態です。

大きなリスクにストレスを感じ、冷静な判断ができなくなるケースも考えられます。

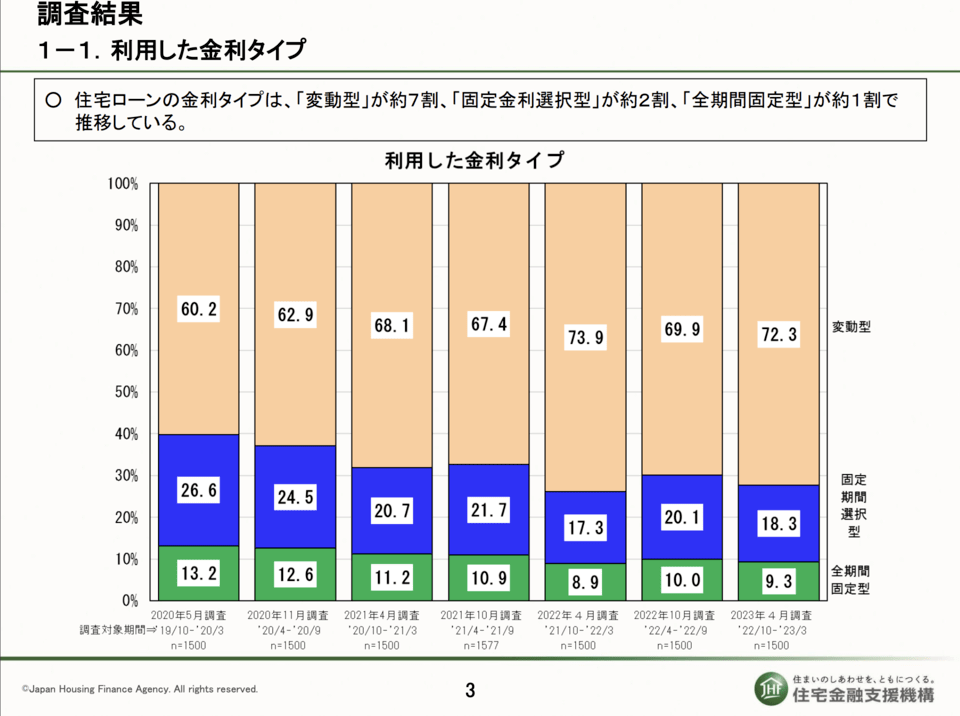

Q3:変動金利から固定金利に借り換えた方が良いの?

この問いへの回答も、「質問者の状況によります」。

返済できるか不安な人への回答は、「固定金利で返済できるなら、固定金利にしよう」になります。

まずは以下のグラフをご覧ください。

今は変動金利の方が固定金利よりも金利が低いため、変動金利の方が毎月の返済額が少なくなる傾向にあります。

そのため変動金利は「お金に余裕がない人向け」と考える人がいるかもしれません。

経済状況が変わると、返済額がグッと上昇する可能性があるワケです。

金利が上がった場合でも問題なくローンを返せる人であれば、リスクを取って変動金利を選ぶのはアリです。

それに対し、固定金利は金利変動リスクはゼロなので、利率は高くなるものの安心感を得られます。

「得かどうかよりも、安心が大事」という人には、固定金利の方が向いていると言えるでしょう。

そして、「固定金利 or 変動金利で、最もお得にしたい」という人に対しての回答は、「分からない」になります。

- 金利はこれ以上上がらないので、借り換えずに変動金利のままの方がお得です。

- 金利はこれからどんどん上がるので、固定金利に借り換えた方がお得です。

未来が分からないからこそ、このような断言はできないワケです。

ちなみに両学長の場合、もし今変動金利でローンを借りていたとしても、「今のところ借り換えはしない」という考えです。

理由としては、「現状で政策金利をどんどん上げるのは難しい → 変動金利の上昇は限定的」といった相場観があり、自身の収入や返済資金などを考えた上で、リスクを取って戦える状況だからです。

講義3:小金持ち山に借金は不要

- マイホームを買うための住宅ローン

- FXや株式投資で、レバレッジを利かせる

- 副業のために借金をする(備品購入やスクール代 など)

これらはすべて、「する必要のない借金」です。

たしかに、ガッツリ住宅ローンを組んで都市部の優良マンションを買えた人や、レバレッジを使って上げ相場に乗った人は、資産5,000万円超の小金持ちに早く近づけたかもしれません。

ただし、あくまで結果論です。

以下のような再現性の高い方法で小金持ち山を登ろうとするなら、そもそも「一か八か」のコインを投げる必要はありません。

- 月5万円節約する

- 月5万円収入を増やす

- 浮いた10万円を投資に回す

ざっくりお伝えすると、

良い借金:投資になるもの(借りたお金以上に増やしてくれるもの)

悪い借金:消費・浪費として消えていくもの

という違いです。

一見簡単に見えるかもしれませんが、良い借金をするのは実際は難しいです。

そもそも自分のお金であっても、自己投資・事業投資・株式投資・不動産投資で上手に使うのは難しいと感じる人もいるのではないでしょうか。

そのお金を「良い借金」にできる人は、100人に数人レベルでしょう。

大多数の人は、借金によるメリット(=資金効率UP)を生かせず、大量のデメリットだけを強烈に食らうことになるはずです。

借金は、心理的に大きな負担になります。

前回のお金の講義で、「人はお金がないと頭が悪くなる」というテーマをお伝えしました。

- 借金の返済タイミングが定期的にやってくる

- 重い利息がのしかかる

この2つだけでも、人間を追い詰めて頭を悪くさせる破壊力があるワケです。

「借金がある」という負い目は、自己肯定感を下げさせます。

それは借金という行為に、「恥ずかしさ・罪悪感」が伴うからです。

住宅ローンやレバレッジ投資がうまくいっているうちは良いものの、

- 住宅ローンが返済できない

- 追証が発生した

といった事態に直面すると、借金が自尊心を傷つけることになるでしょう。

借金の返済は、何よりも優先して行わなければなりません。

返済しなければ、家を手放すことになったり訴訟を起こされたりと、大変なことになります。

例えば以下のような具合です。

- 仕事をやめられない

- 収入が下がるような転職ができない

経済的自由になりたければ、“今の自分”が我慢して、“未来の自分”にお金を送るという行動が必要です。

つまり、ツケを払うのは未来の自分です。

借金は経済的「不」自由の始まりという意識を持ちましょう。

人間は、簡単にお金が手に入ると、それに慣れてしまう生き物です。

そして借金を使うと、簡単にお金が手に入ります。

本来であれば、「お金が足りなければ、〇〇しよう、△△しよう」と考えるところ、「お金が足りなければ、借りたらOK」という思考になってしまいます。

お金を作る方法はたくさんあるにもかかわらず、借金することしか思いつかなくなるのです。

お金の勉強を少しかじった人ほど、「良い借金なら大丈夫でしょ!」と考えるかもしれませんが、それほど甘くはありません。

SNSで目にする凄腕の不動産投資家やトレーダーは、多くの屍の上に立つ「勝者」です。

簡単に自分も同じようになれると考えてはいけません。

講義4:残クレってどうなの?

この、「人に借金させたくてたまらない人」の存在に気づかないと、一生損をしながら生きていくことになりかねません。

そこで今回は借金の1つ、「残クレ」について解説します。

残クレは自動車の購入時に利用されるローンの仕組みですが、車に興味のない人もぜひ読んでみてください。

残クレとは、残価設定型クレジットの略で、車の購入方法の一つです。

皆さんがもし200万円の車を買う場合、以下の2つの選択肢があります。

- 現金一括で200万円支払う

- ローンを組んで(=借金して)支払う

「今手元に200万円ないけど、今すぐ欲しい!」という人は、ローンを組むことになります。

仮に3年ローンを組むとすると、月々の返済額は約5.6万円(200万円 ÷ 36カ月)です。

ところが月々5.6万円だと、まだ高くて返済が厳しいという人もいるでしょう。

そのような人向けに登場するのが残クレです。

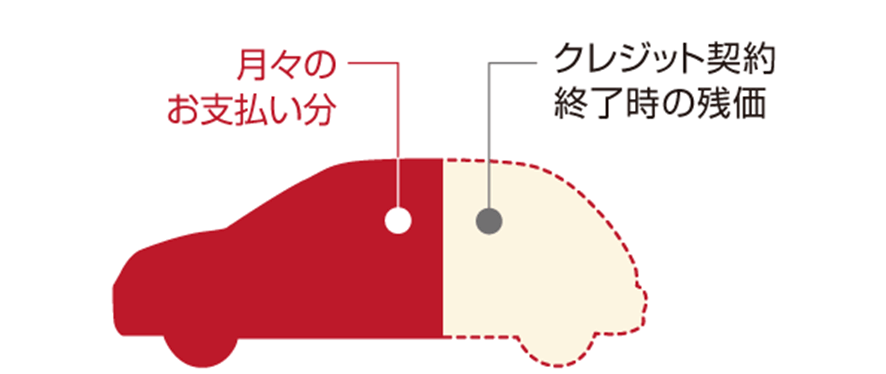

残クレとは、

- 契約終了時の「残価」を設定し、その部分は最終回まで返済しない

- 残りの金額を分割で返済する

というシステムです。

上図右の「クレジット契約終了時の残価」という部分は、「数年先の車の価値」を表しています。

残クレではこのように「契約時点で残価を設定」して、それ以外の部分について返済していく形になります。

例えば現在の車の価値が200万円で、3年後の価値(残価)が80万円になる場合、差額の120万円について返済していくワケです。

つまり「この200万円の車、3年後に80万円で下取りに出すから120万円だけの返済で良いよね?」という約束をディーラーとしていることになります。

毎月5.6万円から3.3万円に返済額は減りましたが、最終回(36回目)の返済が終了したらどうなるか疑問を持った人もいるでしょう。

契約終了後には、以下の3つの選択肢があります。

① 乗り換え

→ 車を返却し、新しい車を購入する

② 所有

→ 残価(残りのお金)を支払って車を所有する

③ 返却

→ そのまま車を手放す

当然何もせず、車が自分のものになることはありません。

- 下取り価格が保証される

- 新しい車に乗り換えやすい

- 月々の返済額が抑えられる

それぞれの内容について、詳しく見ていきましょう。

これは、契約時点で残価(=未来の下取り価格)が決まるため、市場の相場変動に影響されないというメリットです。

一見メリットに見えますが、実際は事故や契約時の走行距離超過によって、追加請求される場合があります。

また将来、

- 契約時に決めた未来の下取り価格(残価):80万円

- 実際の下取り価格:130万円

というように、下取り価格が契約時の残価より高くなるケースも考えられます。

しかしこのケースでも、差額は自分のものにはなりません。

これは、残クレが3年~5年程度の短期間で設定されることが多いため、新車に乗り換えやすいというメリットです。

こちらも一見メリットに見えますが、実際は現金一括で車を買う場合や、普通のカーローンで車を買う場合と変わりません。

頻繁に新車に乗り換えたい人は、単純に「買って」「売って」を繰り返せば良いだけです。

そもそも「自分のものにならない」前提の買い方をしているので、返済額が少ないのは当然です。

実際ローン返済中の車の所有権はディーラーや販売店にあるため、厳密に言うと自分の車ではありません。

ちなみに残価部分は最終回まで返済が据え置かれているだけなので、その部分にも利息がしっかりかかります。

復習すると、「車両価格全部に対してローンを組むのは厳しいけど、一部分だけならなんとか返済できる!」という人に車を買わせる手段の1つが残クレです。

借金した人・借金させた人、本当にメリットを得られるのはどちらなのか、もうお分かりでしょう。

- 本当に欲しいのか、本当に必要なのか、よく考える

- 借金ではなく、お金を貯めてから買う

- 身の丈に合ったお金の使い方をする

これは、小金持ち山に登るためには必須の考え方です。

世の中には、「人に借金させたくてたまらない人」がたくさんいます。

なぜなら、借金させることでモノが売れ、金利をもらえ、自分が儲かるからです。

- 審査不要!即日50万円借りられる(消費者金融)

- 月々の支払が抑えられる(リボ払い)

- 月々の支払が抑えられる(残クレ)

このように、世の中には「気軽に借金できる仕組み」がたくさんあります。

このような仕組みは、言わば「借金させたくてたまらない人々の発明品」です。

使わない方が良い発明品を使ってしまうと、人生は一気にハードモードになります。

講義5:社会保険 3つの悲劇!

一般的なサラリーマンの生涯賃金を前提にすると、社会保険料の総額はなんと約3,600万円にもなります。

1年あたり約72万円、月額にしても約6万円という大きな金額です。

これだけのお金を支払っているにもかかわらず、多くの人が「社会保険の中身」を詳しく知りません。

そのため、社会保険に関して次のような3つの悲劇が起こります。

- 民間保険に入りすぎる

- 保険料を取られすぎる

- お金を受け取り損ねる

通常の社会保険料だけでも大きな支出ですが、悲劇が起こるとさらに出ていくお金が増え、本来受け取れるお金も逃してしまうワケです。

そこで今回は、この3つの悲劇を回避する方法を解説します。

民間保険の入り過ぎは、金額のインパクトとしては一番大きな悲劇です。

- 遺族年金の金額を知らない

→ 生命保険に入りすぎる - 高額療養費制度を知らない

→ 医療保険に入りすぎる - 傷病手当金や障害年金制度を知らない

→ 就業不能保険に入りすぎる

民間保険は本来、社会保険で足りない部分を補うためのものです。

社会保険だけで十分なのか、社会保険だけでは足りないのかは、人それぞれです。

その人の家族構成・ライフスタイル・価値観によって、判断基準は異なります。

「なんとなく不安だから、保険に入っておこう!」というノリで民間保険に加入し、保険料の支払いで家計が圧迫されている人は多いのではないでしょうか。

民間保険の入りすぎは、資産形成を本当に難しくします。

ルールを知らないことで、必要以上の社会保険料を支払うケースもまた悲劇です。

- 社会保険料の決定ルールを知らない

→ 4月〜6月にたくさん残業し、社会保険料が高額になる - 健康保険の扶養ルールを知らない

→ 稼ぎすぎで、意図せず家族の扶養から外れてしまう - 健康保険の任意継続制度を知らない

→ 国保の保険料が前年の所得によって変わることを知らず、退職後に高額な国保料を支払うことになる

社会保険の制度は、複雑で頻繁に変わるため、すべてを完璧に理解するのは難しいものです。

とはいえ何も学ばなければ、ずっと搾り取られるだけの運命が待っています。

制度を知らないことで、本来もらえるはずのお金を受け取り損ねる悲劇もあります。

- 教育訓練給付金

- 傷病手当金

- 失業手当

上記のような社会保険に関する給付金の多くは「自己申告制」です。

つまり社会保障は、お金を取られる時は強制、お金を受け取る時は自己申告、というのが基本です。

しかも時効もあるため、後から知っても申請できない場合もあります。

- 知らなかった

- 面倒だった

- 気づいたら期限が過ぎていた

のような言い訳をしても、お金は戻って来ません。

今や社会保険料は、人生における最も大きな支出の1つです。

しかも日本の人口構造などを考えると、今後さらに負担は増えていくでしょう。

- 保険料を取ることには熱心

- 保険の中身の周知には、それほど力を入れない

だからこそ、自分で学ぶ姿勢が大事になるワケです。

冒頭でお伝えしたように、一般的な人が生涯支払う社会保険料の総額は約3,600万円です。

もし3,600万円でマイホームを建てる場合、キッチン・リビング・お風呂・トイレなど、多くの人は中身にしっかりこだわるでしょう。

しかし、それが実際に起きているのが社会保険料の世界です。

これだけのお金を払っている割に中身を知らず、そのために損をして資産形成が進まない状況は、あまりにももったいありません。

だからこそ、学んでいきましょう。

社会保険について詳しくなるということは、総額3,600万円の商品について詳しくなるということです。

講義6:4月~6月は残業代のもらいすぎに注意!?

会社員の人は、今回の話を知っておくことで社会保険料の負担を減らせる(=手取りが増える)可能性があります。

給与から毎月天引きされている社会保険料は、

- 標準報酬月額(3カ月分の給料の平均金額をもとに決定)

- 保険料率

この2つを掛け算して決まります。

1の標準報酬月額の基準となる「3カ月」というのは、基本的に4月・5月・6月を指します。

この期間の給料が高いと標準報酬月額も高くなり、結果として9月から天引きされる社会保険料も高くなるワケです。

そのため世間では、「4月~6月に残業をたくさんすると社会保険料が高くなる!残業し過ぎないように気をつけよう!」という注意喚起がされます。

- A:保険料は4月~6月の給料をもとに決まるので、保険料は高くなる

- B:業務の性質上、毎年残業が発生するなら「例外的」に保険料が決定される

- C:残業代は保険料算定の給料から除外されるため、保険料が高くなることはない

B:業務の性質上、毎年残業が発生するなら「例外的」に保険料が決定される

4月~6月の給料平均だけで保険料を決めると不当と認められる場合には、例外的に「1年間の平均給与」で保険料を算定できる可能性があります。

(参考:日本年金機構「4-2:定時決定のため、4月~6月の報酬月額の届出を行う際、年間報酬の平均で算定するとき」)

- 年度末・年度初めが例年激務

- 特定の時期だけ残業代や歩合給が大きくなる

上記のような事情が、業務の性質上毎年繰り返されている。

決算期で毎年4月~6月に忙しくなる経理担当や、税理士事務所勤務の人なども当てはまるかもしれません。

要は「4月~6月の平均給与」と「1年間の平均給与」にかなりの差があると、年間平均での算定が認められる可能性があるワケです。

「自分にも当てはまるかも?」と思った人は、6月頃までに会社に相談してみましょう。

健康保険料は、いくら多く払ったとしても保障内容が変わるわけではありません。

たまたま4月~6月の給料が多かっただけで保険料が跳ね上がるのは、割に合わないと感じるでしょう。

厚生年金保険料については支払額が多くなれば将来の年金も増えますが、「払い損」の話題がよく出るように、一概にメリットばかりとは言えません。

そのため今回解説したように、

- 年間を通した「適正な給与」をもとに社会保険料を決めてもらう

- 社会保険料を減らして手取りを増やす

- 残ったお金を貯金や投資に回す

この選択がベターというケースも多いはずです。

今回のような話を知っているか知らないかで、実際に払う金額に大きな差が出ます。

知らないと、以下のような状況になりかねません。

- 高額な保険料を払い続ける

- 保険料を上げないために4月~6月にサービス残業をする

会社も保険料を半分負担している立場なので、例外が適用されると会社にも保険料が下がるメリットがあります。

この点も踏まえつつ、会社の担当者が知らない場合でもしっかり伝えることが大事です。

今回のテーマは、給料が同じでも申請の仕方次第で保険料に差が出るという話だったので、驚いた人もいたかもしれません。

しかし似たような話は、世の中にたくさんあります。

まとめ:【貯める力 強化編 ②】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!