リベ大では、経済的自由を達成するための「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

今回の記事は、5つの力の中の「貯める力」に関するお金のクイズです。

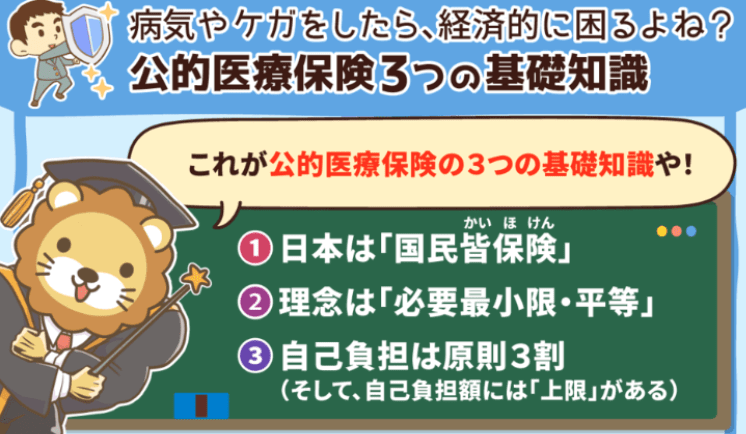

今回のテーマは、みなさんが病気やケガをした時にお世話になる「健康保険」と「国民健康保険」です。

日本は国民全員が加入する国民皆保険なので、以下の特徴のように世界的にも優れた手厚い制度となっています。

- 日本は国民皆保険

- 理念は「必要最低限・平等」で、保険証があれば医療機関を自由に選べる。

- 自己負担額は原則3割、さらに高額な場合は医療費が後で戻ってくる。

しかし、手厚い健康保険についてしっかりと理解している人が少ないため、多くの人が余計な民間の医療保険に入ってしまいがちです。

2021年12月28日には、金融庁が民間の保険会社に対して、医療保険の勧誘をする際に、きちんと公的医療保険の情報提供をするよう注文をつけています。

(参考:朝日新聞「あおり営業防止か、国の怠慢か 公的保険の周知、金融庁と業界の攻防」)

さらに金融庁は公的保険ポータルというサイトを作り、国民に対して、もっと公的保険の保障内容を知り、必要な分だけ民間の保険に入るよう呼びかけています。

リベ大でも過去に「民間の医療保険が必須ではない理由と対策を解説!」という記事を出しているので、参考にしてください。

結論からお伝えすると、民間の医療保険が必須ではない理由は以下の2つです。

- 日本は、公的医療保険(健康保険・国民健康保険)が充実している。

- 民間の医療保険は、使い勝手が悪いものが多い。

病気やケガへの備え方としては、医療費は公的医療保険をメインとし、自己負担分は貯金で備えるというのが、リベ大のスタンスです。

ただし貯金の無い人が、お金が貯まるまでの間、民間の医療保険に加入するのはアリです。

健康保険や国民健康保険をよく理解すると、以下のようなメリットがあります。

- 余計な民間の医療保険に入らなくてすむ。

- 健康保険や国民健康保険の節約方法が分かる。

- 会社員が副業をしたり、自営業者になったりする時に役に立つ。

クイズを楽しみながら、お金になる知識が学べるという、おいしい企画です。

クイズは全15問で、難易度は初級~上級まで幅広くなっていますが、解説は初心者向けに丁寧に行います。

日本は生まれてから死ぬまで、国民全員が何らかの公的医療保険に入ります。

つまりここで学べる知識は、一生役立つ知識というワケです。

肩の力を抜いて、最後まで楽しんでついてきてください。

はじめに会社員の皆さん向けのクイズから出題していきます。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:知って得する!健康保険クイズ

目次

解説動画:【一生役立つ】おトクに活用!「健康保険・国民健康保険まるわかりクイズ」15選

このブログの内容は以下の動画でも解説しています!

健康保険・国民健康保険まるわかりクイズ15選

第1問:公的医療保険の種類

会社員が入る公的医療保険は次のうちどれ?

- ①健康保険

- ②国民健康保険

- ③後期高齢者医療保険

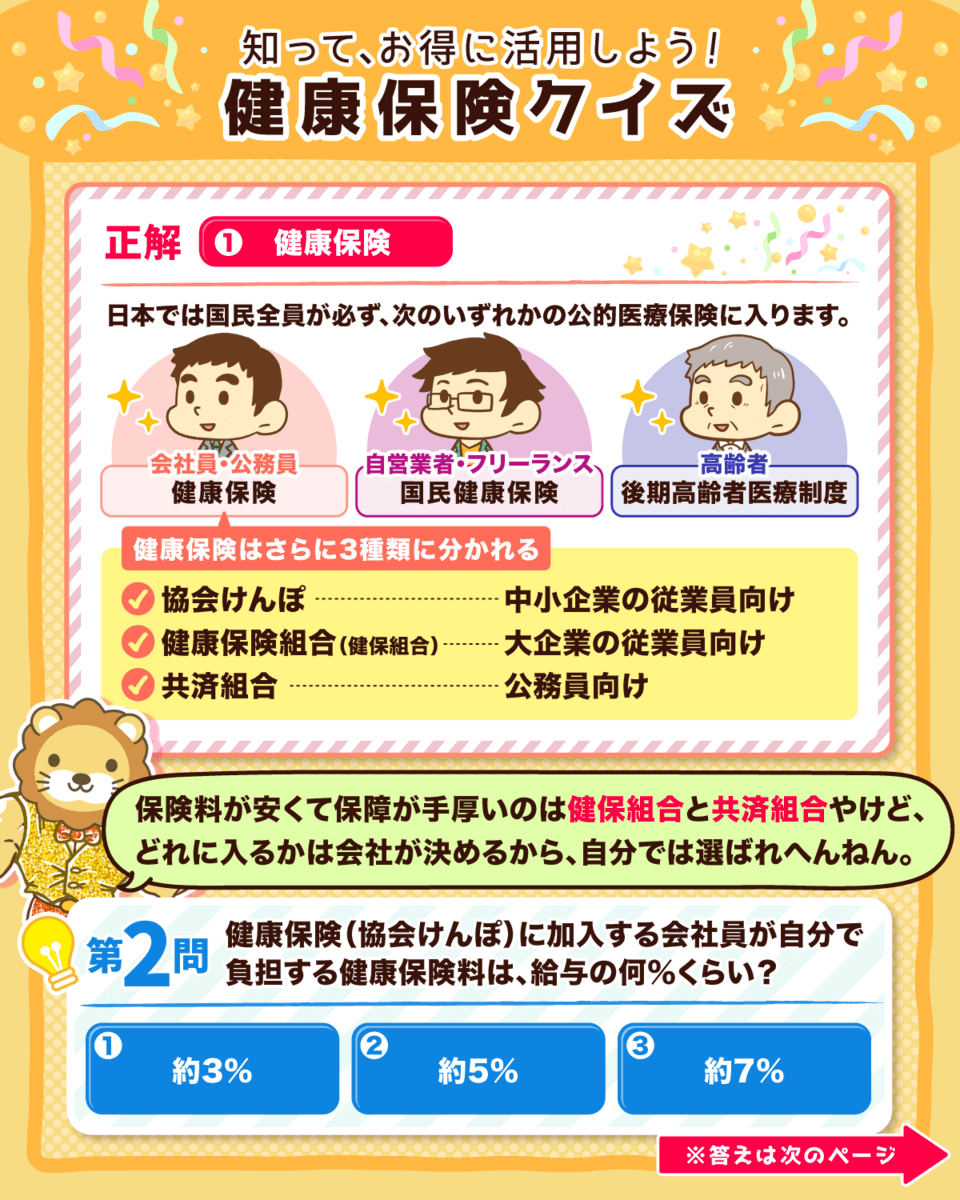

正解:①健康保険

会社員の皆さんは、正解できたでしょうか?

日本は国民皆保険なので、皆さんは以下のいずれかの公的医療保険に加入します。

- 健康保険:会社員や公務員が入る保険

- 国民健康保険:自営業者やフリーランスが入る保険

- 後期高齢者医療制度:75歳以上の高齢者が入る保険

勤務先が社会保険に未加入で、自分自身で国民健康保険に入る場合もありますが、会社員は基本的に健康保険です。

そして健康保険は主に以下の3つに分かれます。

- 協会けんぽ:中小企業の従業員向け

- 健康保険組合(健保組合):大企業の従業員向け

- 共済組合:公務員向け

保険料が安くて保障が手厚いのは健保組合や共済組合です。

こう聞くと、健保組合や共済組合に入りたい、という人がいるかもしれませんが、協会けんぽと健保組合は会社ごとに決まっているため、自分では選べません。

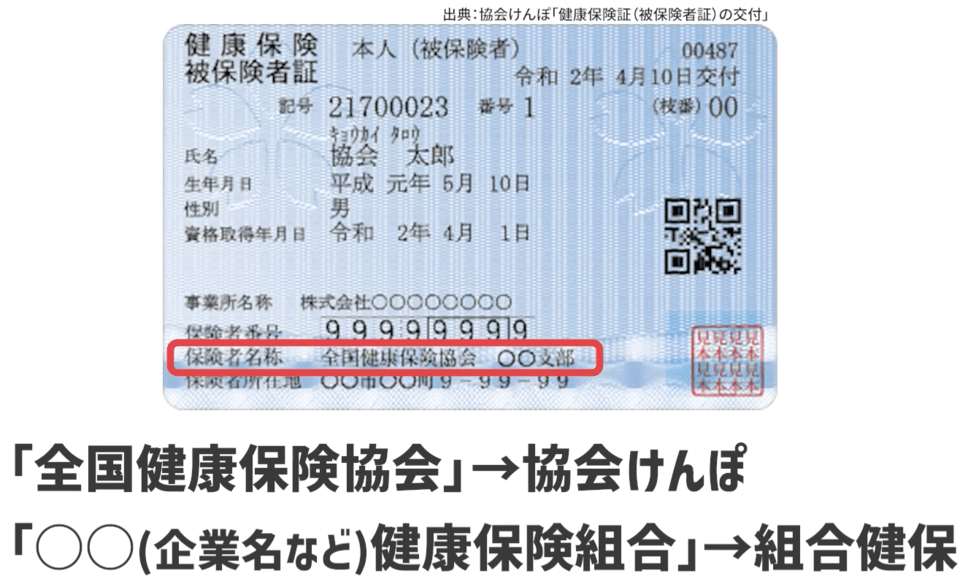

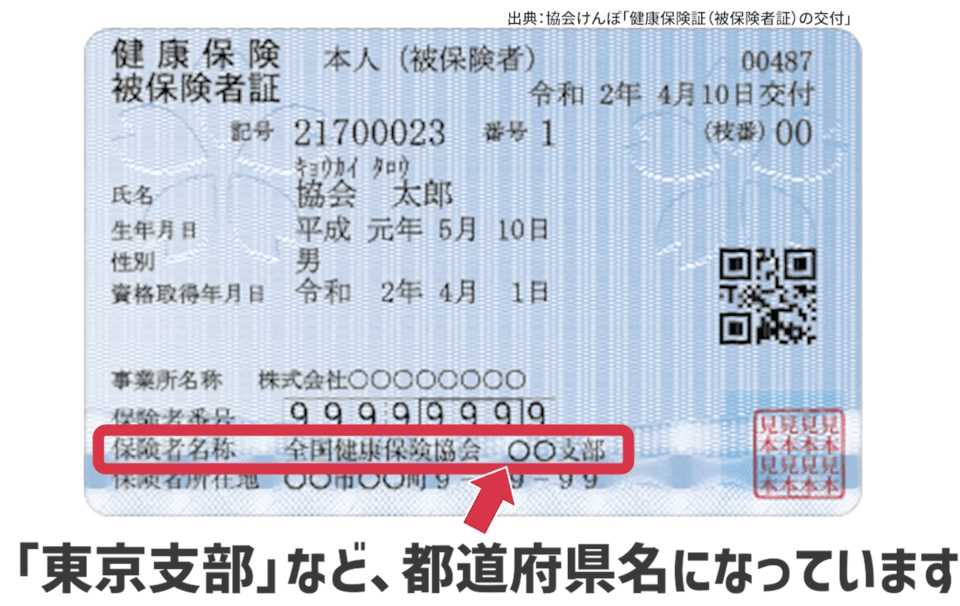

自分がどちらに入っているか分からないという人は、健康保険証の保険者名称を見て確認しましょう。

「全国健康保険協会」となっていれば協会けんぽ、「○○(企業名など)健康保険組合」となっていれば組合健保です。

ちなみに、自営業者やフリーランスが加入する国民健康保険は、以下の2つに分かれます。

- 市町村国保:その市町村に住んでいる人が対象

- 国保組合(国民健康保険組合):職業などの条件を満たす人が対象

→ 文芸美術国民健康保険組合(文美国保)・医師国民健康保険組合(医師国保)など

国民健康保険の場合、会社員と異なり市町村国保と国保組合から自分で選択できます。

一般的には国保組合の方が、保険料が安く保障が手厚い傾向にあるので、自分の職業で加入できる国保組合が無いか探してみましょう。

第2問:保険料(協会けんぽ)

健康保険(協会けんぽ)に加入する会社員が、自分で負担する健康保険料は給与の何%くらい?

- ①約3%

- ②約5%

- ③約7%

正解:②約5%

会社員は「協会けんぽ」または「健康保険組合(健保組合)」で健康保険に入りますが、まずは中小企業の従業員向けの協会けんぽについて解説します。

協会けんぽに加入している人は、給与(正確には後で解説する標準報酬月額)の約5%の保険料を負担しています。

ざっくりの金額は、月給40万円の人で月2万円(年間24万円)です。

健康保険は従業員と会社が50%ずつ負担する「労使折半(ろうしせっぱん)」で、会社負担も合わせると、2倍の約10%になります。

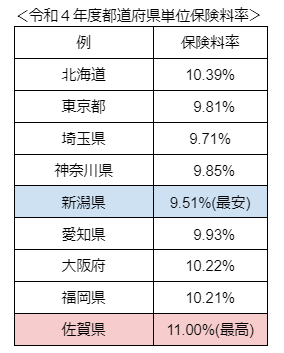

そして保険料率は都道府県単位で決まり、率は毎年変わります。

例えば令和4年度は、以下の表のように1番高いのは佐賀県の11.00%、1番安いのは新潟県の9.51%で、その差は1.49%です。

注意すべきなのは、自分が居住している住所ではなく、会社の住所がある都道府県で率が決まる点です。

例えば、埼玉県に住んでいる人が東京都の会社で働く場合は、東京都の率を使います。

以下のように、自分の健康保険証の保険者名称「全国健康保険協会〇〇支部」を見ると、「東京支部」などの都道府県名になっています。

第3問:保険料(健保組合)

トヨタ自動車の従業員(トヨタ自動車健康保険組合)の健康保険料(令和4年度)は給与の何%?

- ①約3%

- ②約5%

- ③約7%

正解:①約3%

第2問の協会けんぽの健康保険料率は約5%でしたが、同じ健康保険でも大企業が運営する健保組合は約3~5%と安くなっています。

その他に協会けんぽとの違いとして、以下の特徴があります。

- 保険料率は健保組合が決められる

- 従業員の負担割合も50%以下の場合が多い。(協会けんぽは50%の労使折半)

協会けんぽに比べて、健保組合の保険料の方が安い傾向にあるので、同じ給料をもらっている場合も、健康保険料は以下の表のように異なります。

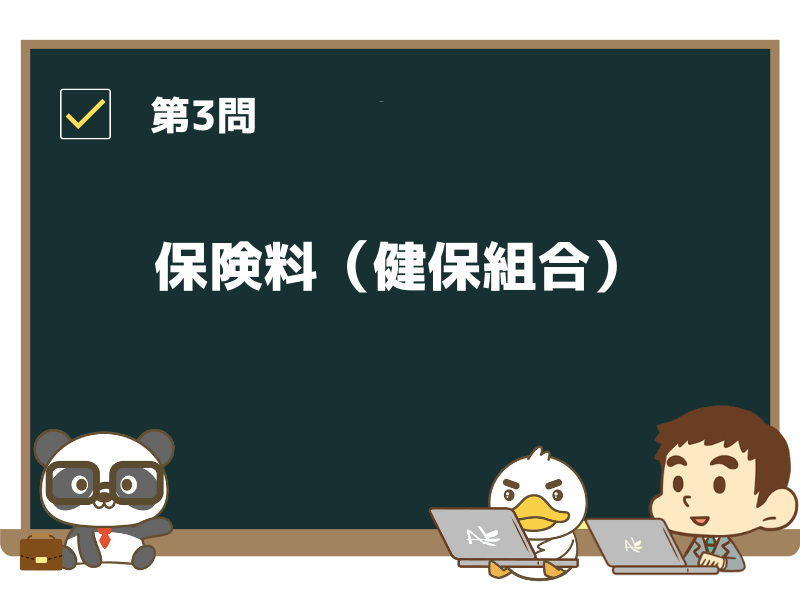

高齢者の医療負担が増えた結果、財源不足となったことなどを理由に解散する組合が増え、組合数は年々減少しています。

ピークの1992年度は1,827の組合がありましたが、2022年度は1,387の組合まで減り、約4分の1も減少しているのです。

なお解散した健保組合の加入者は、協会けんぽに入ります。

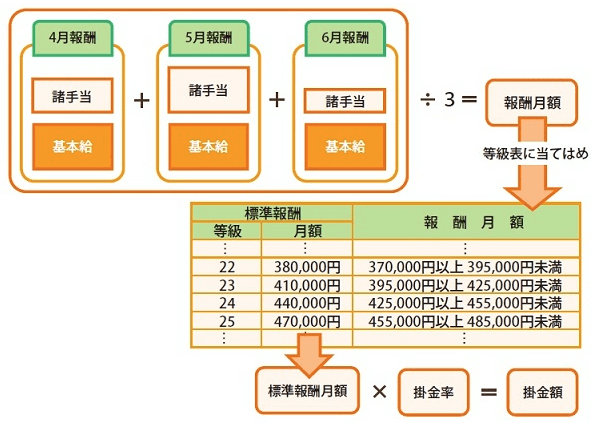

第4問:標準報酬月額

健康保険料 = 標準報酬月額 × 保険料率で計算しますが、この標準報酬月額はどの給料をもとに計算する?

- ①昨年1番高い月の給料

- ②昨年1年間の給料の平均

- ③4~6月の給料の平均

正解:③4~6月の給料の平均

健康保険料は以下の式で計算します。

- 毎月の給与:標準報酬月額 × 保険料率

- ボーナス:ボーナスの金額(標準賞与額) × 保険料率

標準報酬月額は、4~6月に支払われた給料の平均で決めます。

上記をベースに、その年の9月分から翌年8月分の保険料の計算をします。(下図イメージ)

仮に年の途中に昇給などで大幅に給与が変わる場合、標準報酬月額を見直すことがあります。

ここで皆さんからよくある質問にお答えします。

Q:4~6月は残業をおさえた方が得?

A:標準報酬月額が下がり、保険料も下がって得になる場合もあるが、標準報酬月額をもとに計算する傷病手当金や出産手当金も減る。

給与計算のタイミングによっては3~5月の残業をおさえるケースもある。

どの時期の残業が影響するかは会社に確認するのが確実。

Q:通勤手当も含まれる?

A:含まれる(税金は原則非課税)。

通勤手当をたくさんもらう人(遠くから通う人)の健康保険料は高くなる。

Q:通勤手当を半年分まとめて4月に支給している場合は、毎月もらうより不利?

A:月割りにして計算するので、不利にはならない。

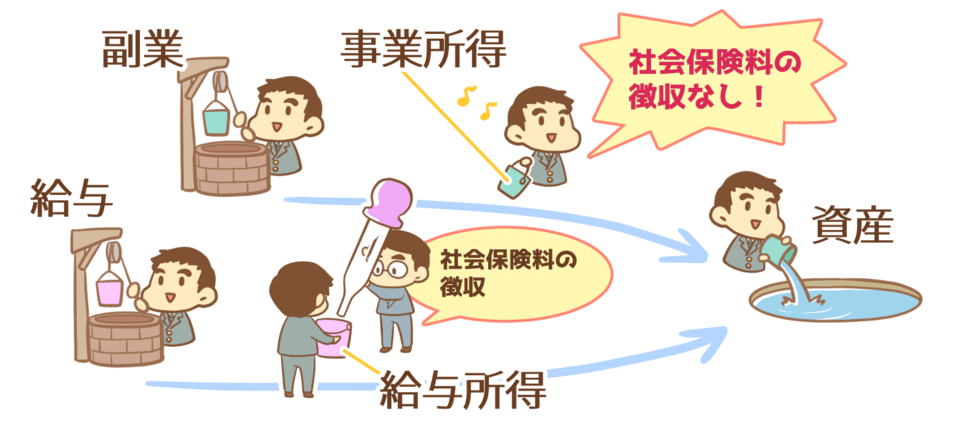

第5問:会社員と副業

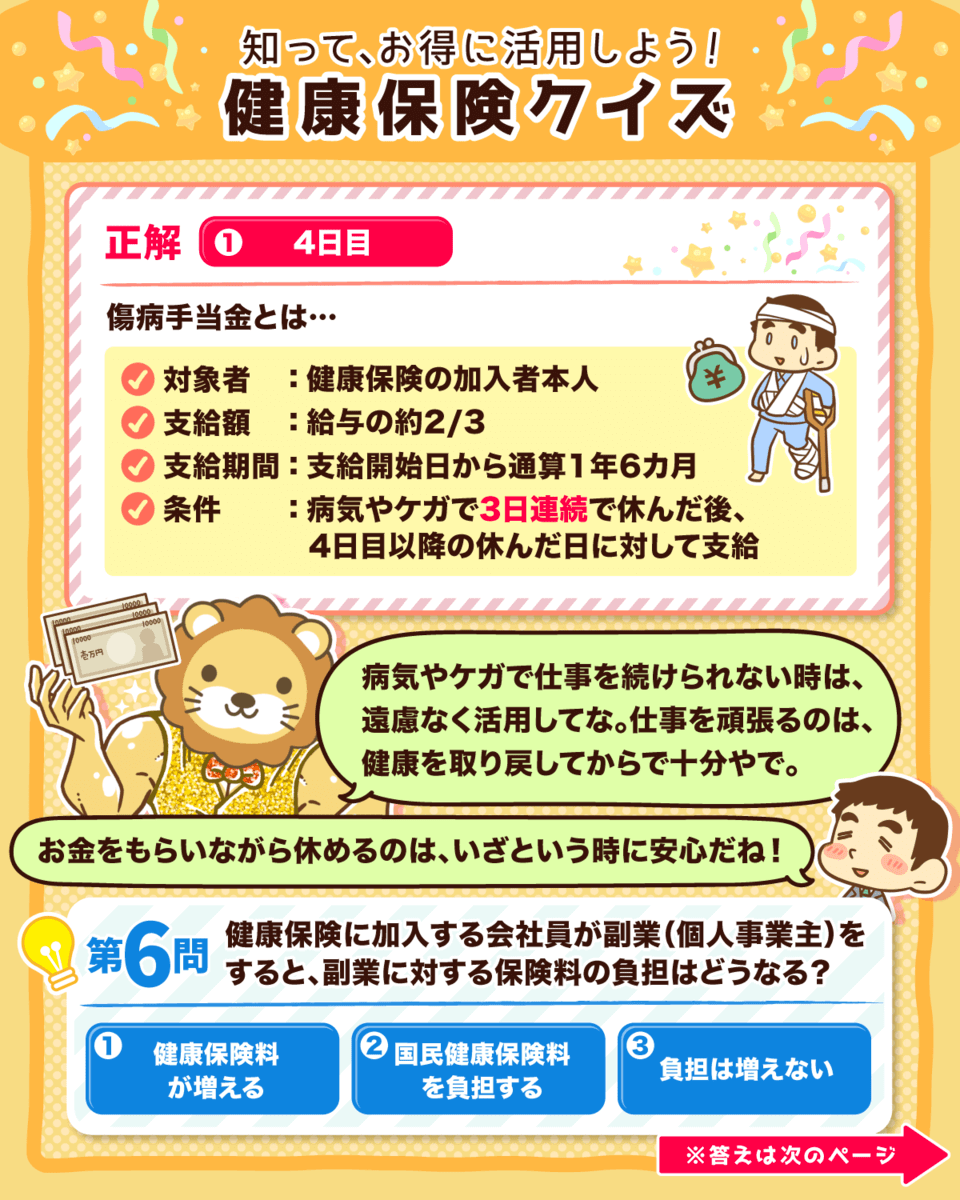

健康保険に加入している会社員が副業をする場合、副業に対する保険料の負担はどうなる?

- ①健康保険料が増える

- ②国民健康保険料を負担する

- ③負担は増えない

正解:③負担は増えない

公的医療保険の加入ルールは、以下の通りです。

- 健康保険と国民健康保険は二重に加入ができない。

- 両方加入できる場合は、健康保険が優先。

- 健康保険は、給与部分をもとに計算する。

→ 健康保険に加入する給与部分にだけ保険料がかかり、副業部分には保険料がかからない。

つまり、給与を月10万円増やす場合、それに比例して保険料も増えますが、副業で月10万円収入を増やしても保険料は増えません。

会社員として手厚い保障を受けながら生活費を稼いで、副業で保険料の負担増加無しで収入を増やすのがおすすめです。

社会保険料をコントロールするために、マイクロ法人を活用する事例がまさにこれに該当します。

社会保険料は本当に高いので、ここをコントロールできるとインパクトは大きいです。

第6問:扶養と130万円の壁

家族を扶養にしても保険料が増えないのは次のうちどれ?

- ①健康保険

- ②国民健康保険

- ③両方

正解:①健康保険

会社員が入る健康保険には、扶養の考え方があります。

家族が増えても扶養に入れるのであれば、保険料は変わらないのでお得というワケです。

一方、自営業者が入る国民健康保険には、扶養の考え方がありません。

国民健康保険は世帯単位で加入し、世帯人数に応じて保険料を計算して世帯主がまとめて払います。

例えば収入ゼロの妻と10歳の子どもの2人がいる場合、両者の扱いは以下のように異なります。

- 健康保険:2人は扶養になり、保険料の負担は0円。

- 国民健康保険:2人も国民健康保険料の計算に含め、11万円の負担。

なお、上記の11万円という数字は、東京都江戸川区を例にしています。(均等割57,600円×2人分 = 115,200円)

(参考:東京都江戸川区「国民健康保険料の計算方法」)

いわゆる「130万円の壁」は、この健康保険の扶養の話です。

- 夫が健康保険の場合、収入の少ない妻や子どもが扶養になれる。

- 健康保険の扶養は、今後1年間の収入見込みで考える。

- 税金とは異なり、1月~12月の給料が130万円を超えるかどうかではない。

130万円の壁については、会社ごとに基準が異なりますが、例えば以下のような場合に扶養から外れるケースがあります。

- A社:月108,333円(130万円を12カ月で割った金額)を3か月連続で超える。

- B社:3カ月の平均月収が108,333円を超える。

上記のように、微妙にルールが異なります。

ちなみに、年間130万円を超えない場合に必ず扶養に入れるかというと、必ずしもそうではありません。

130万円の壁の判断基準は、必ず夫または妻の勤め先に確認しましょう。

第7問:106万円の壁

パートも社会保険の加入対象にする、いわゆる「106万円の壁」。この条件の1つに勤め先の会社の規模がありますが、2022年10月から注意しないといけないのは、従業員何人以上の会社?

- ①501人以上

- ②101人以上

- ③51人以上

正解:②101人以上

パート・アルバイトの社会保険の加入対象を拡大する「106万円の壁」は、条件を満たすと健康保険と厚生年金保険の加入対象になります。

結果として、夫または妻の扶養になれないので、扶養の範囲内で働きたい人にとっても重要なテーマです。

2022年10月以降は、以下の条件を満たす場合は社会保険の加入対象になります。

- 勤務先の従業員数が101人以上

- 1カ月の賃金が88,000円以上

- 勤務期間が2カ月以上の見込み

- 労働時間が週20時間以上

- 学生ではない

上記の「従業員数」と「勤務期間」の要件が変更されたことで、対象者が拡大することになりました。

そして、以下のように2024年10月からは、さらに対象者が多くなる見込みです。

順番としては、最初に「106万円の壁」の条件を全部満たすかどうかを確認し、満たさない場合は「130万円の壁」の条件を確認しましょう。

130万円の壁と106万円の壁が出てきて、「もうムリ!自分はどうしたらいいか分からない!」という人は、以下の点だけ押さえてください。

- 130万円の壁

→ 夫または妻の勤め先に確認

- 106万円の壁

→ 自分のパート先に確認

上記のように、相談する相手が異なるので注意しましょう。

なお、扶養の範囲内で働くことに関しては、以下の記事も参考にしてください。

そして夫が自営業で国民健康保険の場合、106万円の壁は自分のパート先の話なので関係ありますが、130万円の壁は国民健康保険に扶養の考え方が無いので関係ありません。

少し難しい話でしたが、今回分からなかったという人は、これから徐々に学んでいけばOKです。

それでは次の第8問からは、自営業やフリーランスの国民健康保険に関するクイズです。

第8問:国民健康保険

国民健康保険料(市町村国保)は、次のうちどれを元に計算する?

- ①前年の売上

- ②前年の課税所得

- ③前年の所得税

正解:②前年の課税所得

国民健康保険のうち、市町村国保については以下をブレンドして計算します。

- 所得割:世帯全体の課税所得に割合をかけて計算

- 均等割:固定額 × 人数で計算

- 平等割:1世帯あたり固定額

- 資産割:固定資産税に割合をかけて計算

最近は全国的に③平等割や④資産割が廃止され、「①所得割 + ②均等割」で計算する傾向があります。

計算方法は市町村ごとに異なるので、自分が住む市町村のホームページなどで確認しましょう。

なお、①所得割は、世帯全員の前年度の課税所得をもとに計算します。

ちなみに、所得税や住民税も、この課税所得をもとに計算します。

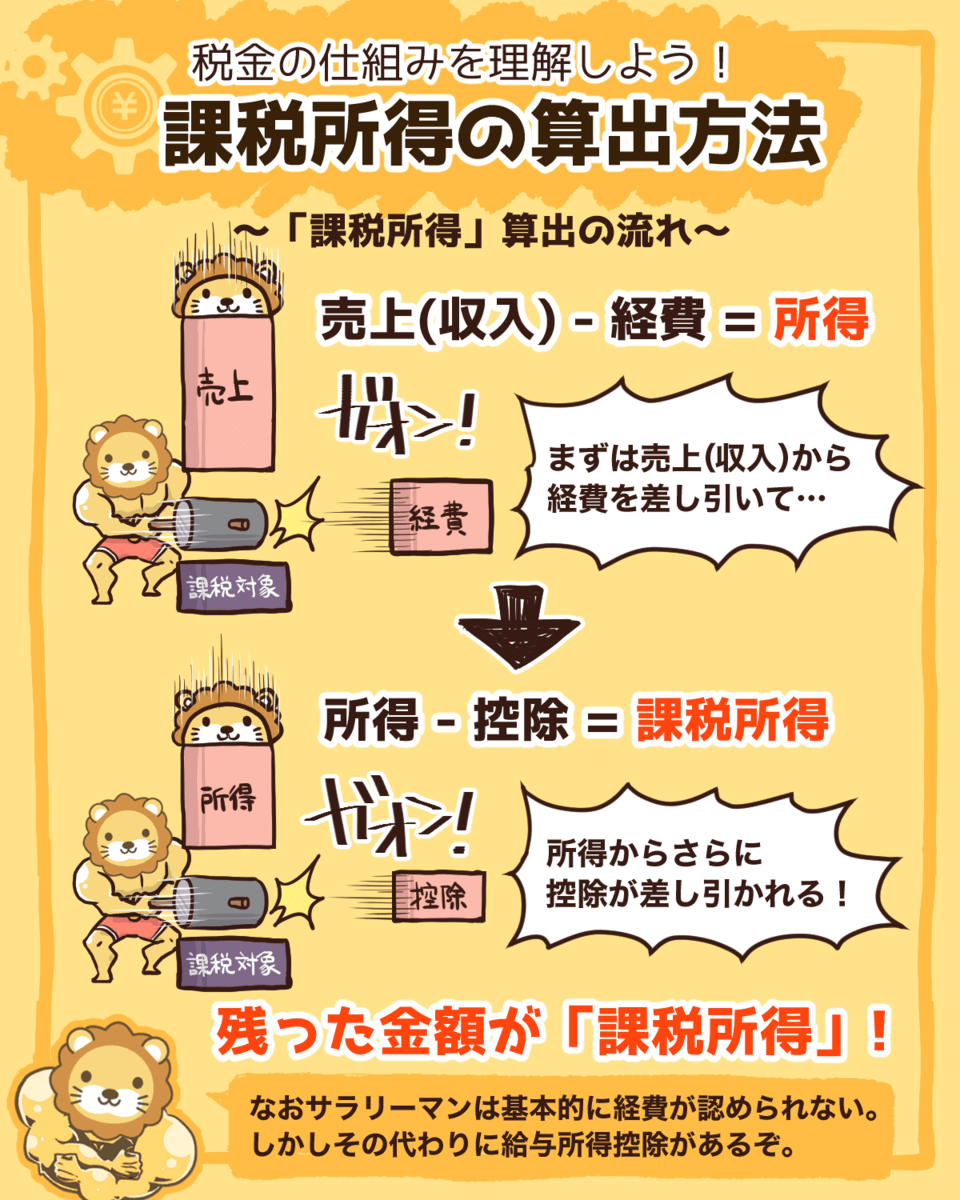

課税所得はどのように計算するか覚えていますか?

正解は、「課税所得 = 売上 - 経費 - 控除」で計算できます。

例えば300万円売上があったからといって、その全額に税金がかかるわけではありません。

詳しくは以下の図解を参考にしてください。

▼図解:課税所得の算出方法

保険料を安くする方法としては、以下のような方法があります。

- 経費や控除を活用して、課税所得を減らす。

- マイクロ法人を活用する。(第9問参照)

- 市町村国保が安い市町村に引っ越す。

- 国保組合に入る。

国保組合に入るとなぜ安くなるのかというと、例えば文芸美術国保に加入すると、稼ぎに関係無く本人は月21,100円、家族は月11,600円となります。(令和4年度の金額)

このように、たくさん稼いでいる人は国保組合に入ると得になるというワケです。

なお、国民健康保険料を安くする方法については、以下の動画でも詳しく解説しているので参考にしてください。

関連動画

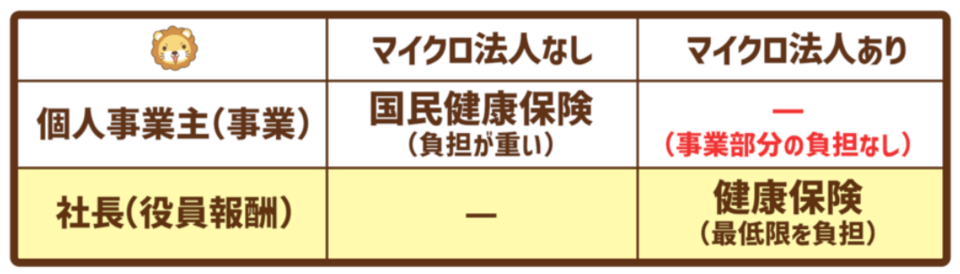

第9問:マイクロ法人

個人事業主が会社(マイクロ法人)を設立して、個人事業主と社長の二刀流をするとどうなる?

- ①個人事業部分だけ国民健康保険を負担

- ②社長の役員報酬部分だけ健康保険を負担

- ③個人事業部分も役員報酬部分も両方負担

正解:②社長の役員報酬部分だけ健康保険を負担

ここでは、マイクロ法人が社会保険料をコントロールする最適な方法をお伝えします。

個人事業主は国民健康保険に加入するので、稼げば稼ぐほど負担も増えます。

そこで、以下の二刀流が有効になるワケです。

- 個人事業主が会社設立。

- 協会けんぽで健康保険に加入。

- 個人事業主として事業を行う。

- 別でマイクロ法人の社長として役員報酬をもらう。

- 健康保険と国民健康保険は二重で加入できず、健康保険が優先される。

→ 社長として役員報酬の額により最低限の社会保険料を負担し、個人事業主として社会保険料の負担増加無しで収入を増やせる。

上記のように、最低限の金額で社会保険に加入することで色々な保障を得つつ、個人事業の方でガッツリ所得を稼いでも社会保険料の負担は増えません。

マイクロ法人については、以下の記事でも詳しく解説していますので、参考にしてください。

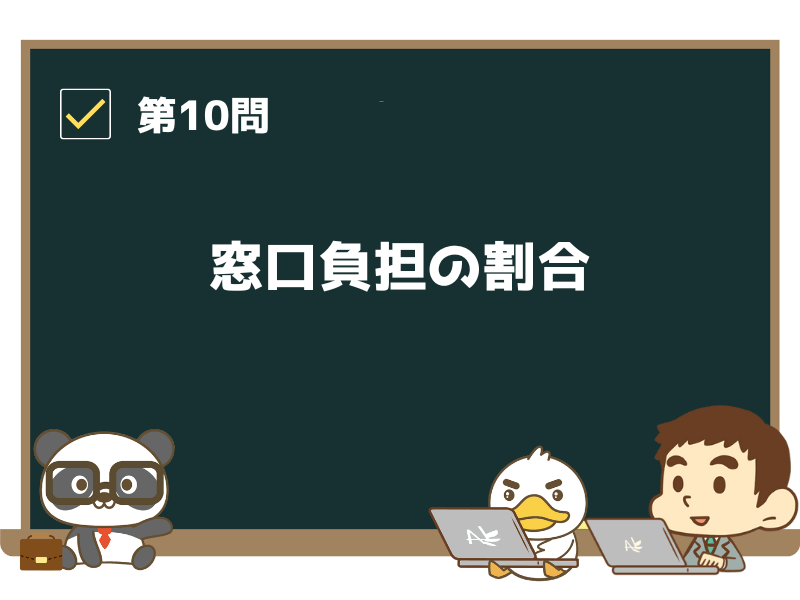

第10問:窓口負担の割合

会社員が病院の窓口で負担するのは何割?

- ①1割

- ②2割

- ③3割

正解:③3割

この問題はほとんどの人が正解できたのではないでしょうか。

自分が支払った保険料の多い少ないに関係無く、会社員も個人事業主も負担割合は3割です。

ちなみに会社員が3割負担になったのは2003年4月からなので、現在40代以上の人は昔の健康保険の方がお得感が強かったかもしれません。

そのほか、未就学の6歳未満の子どもと75歳以上の高齢者の医療費は以下の通りです。

- 6歳未満の子ども:2~3割負担(自治体の負担で実質無料の場合も)

- 75歳以上の高齢者:医療費は1~2割負担(一定以上の所得がある人は2~3割)

なお、75歳以上で一定以上の所得者が2割負担になるのは、2022年10月からです。

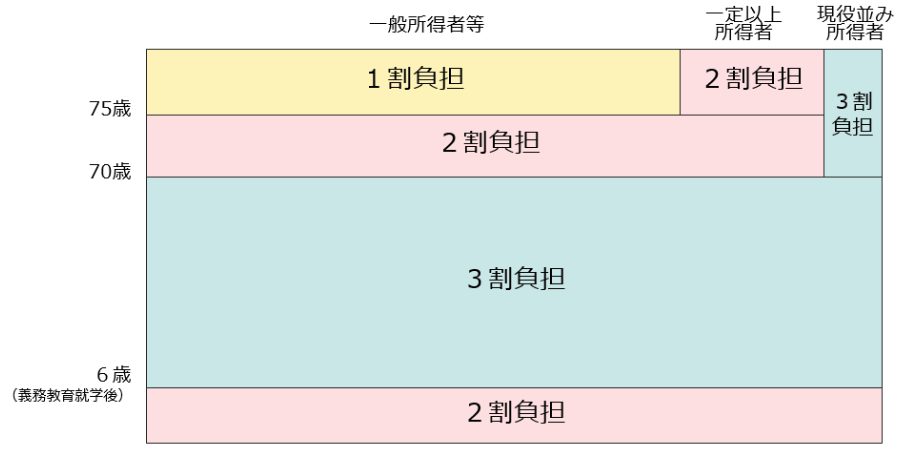

第11問:高額療養費制度

年収500万円の会社員が入院と手術をして月に医療費100万円がかかるとき、実際に負担するのはいくら?

- ①100万円

- ②約30万円

- ③約8万円

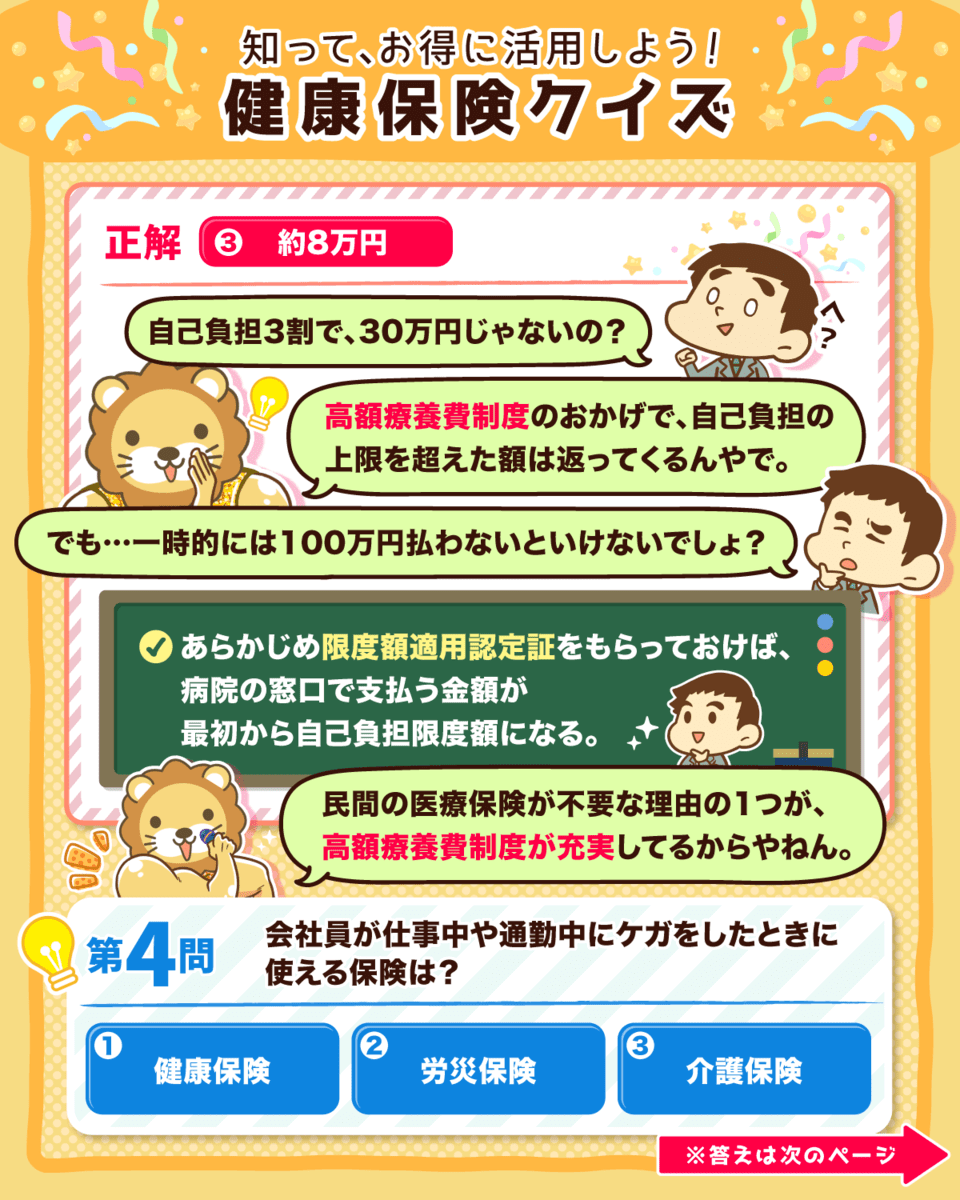

正解:③約8万円

月の医療費がどれだけかかっても自己負担の上限があるのが、高額療養費制度です。

例えば年収600万円未満なら、月額約8万円〜9万円が最大の自己負担額になります。

月の医療費が100万円かかろうが、200万円かかろうが、月の最大自己負担額は8万円~9万円というワケです。

なお、年収が600万円〜1,000万円なら約17万円になります。

長期で療養する場合は、多数該当という制度で自己負担がさらに下がります。

高額療養費制度については、以下の図解も参考にしてください。

▼図解:高額療養費制度

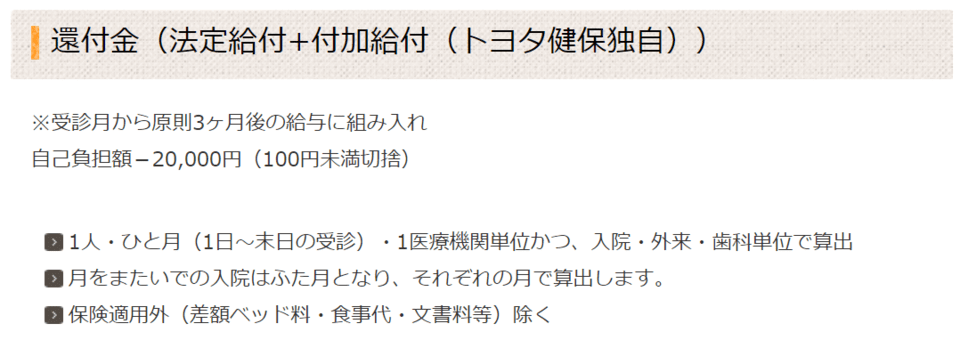

リベ大が民間医療保険は不要というスタンスを取っている理由の1つは、高額療養費制度が充実しているからです。

健保組合や公務員の共済組合は、付加給付でさらに負担が低くなる場合もあります。

例えばトヨタ自動車健康保険組合の本人負担額は2万円です。

高額療養費制度について説明すると、「月100万円かかった場合、実質負担は8万円で済むのは分かったけど、一時的には自分で100万円払わないといけないんでしょ?そんなお金は無いよ!」という人がいます。

しかし、あらかじめ限度額適用認定証をもらうと、病院の窓口で支払う金額が最初から自己負担限度額になります。

多額のお金を準備するのが難しい場合は、認定証を申請しましょう。

第12問:健康保険の対象外ケース その1

次のうち健康保険や国民健康保険の対象にならないものはどれ?(複数回答OK)

- ①自費診療

- ②病院の個室代(差額ベット代)

- ③先進医療

正解:①~③全部

少し意地悪な問題でしたが、①~③全て対象外です。

公的医療保険が対象外のものは、以下の通りです。

- 自費診療

- 先進医療

- 治療以外の医療行為(美容医療やレーシックなど)

- 保険対象外の医薬品

- 病院の個室代(差額ベット代)

→ 双方の同意が必要。

対象外のものについて備える場合は、下図のように民間の医療保険ではなく貯金で備えましょう。

そして先進医療については、以下の理由からリベ大では民間の医療保険をおすすめしていません。

- そもそも受ける可能性が低い

- 近い将来には保険適用となりうる

- 医療保険のオプションで特約だけの加入はできない

補足をすると、保険が使えない自費診療・先進医療・レーシックなどについても、医療費控除で税金が還付される場合があるので、忘れずに確定申告をしましょう。

第13問:健康保険の対象外ケース その2

会社員が仕事中や通勤中にケガをしたときに使える保険は?

- ①健康保険

- ②労災保険

- ③介護保険

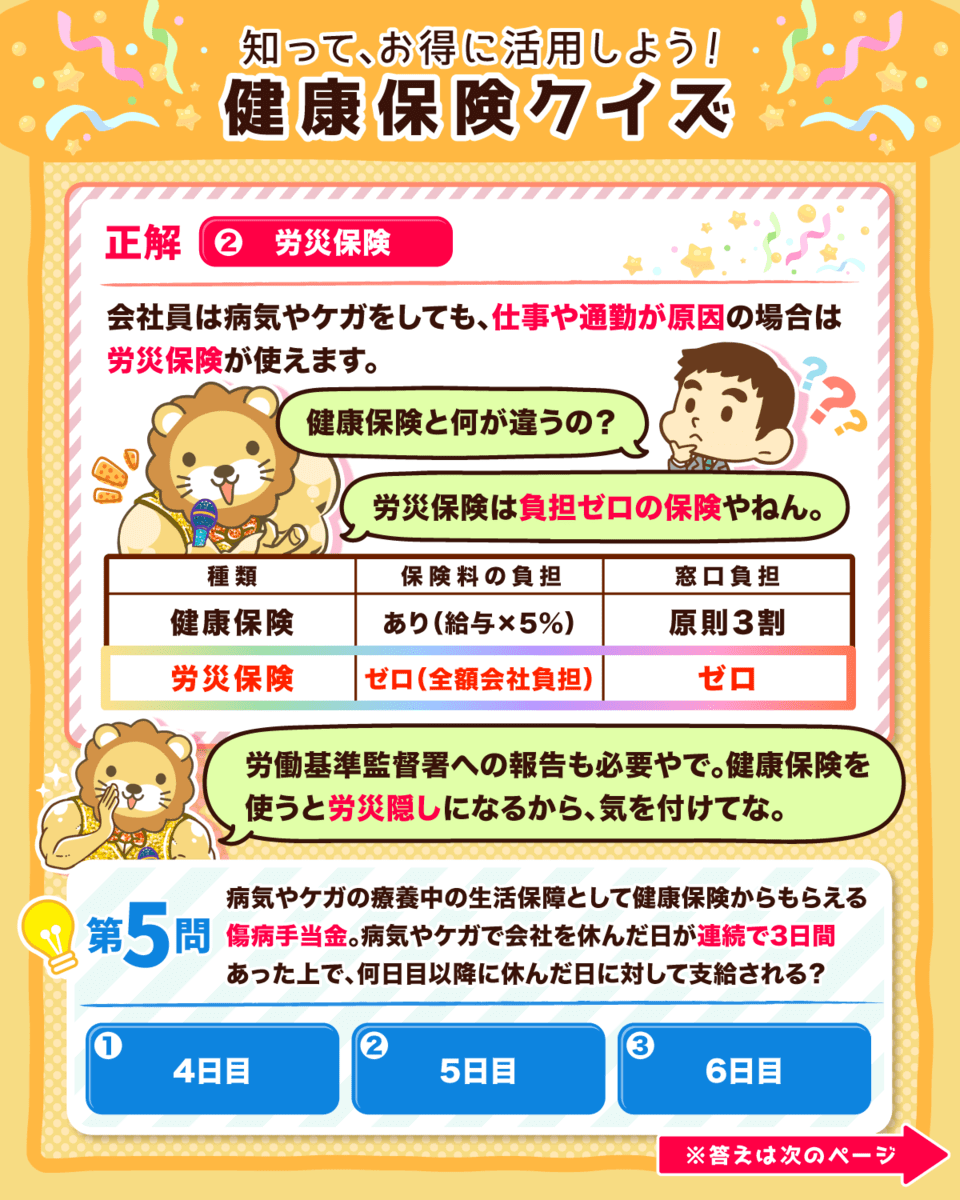

正解:②労災保険

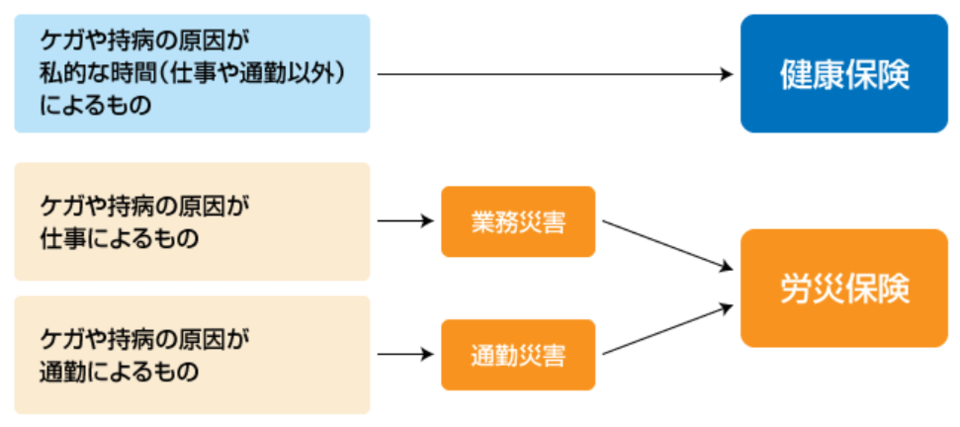

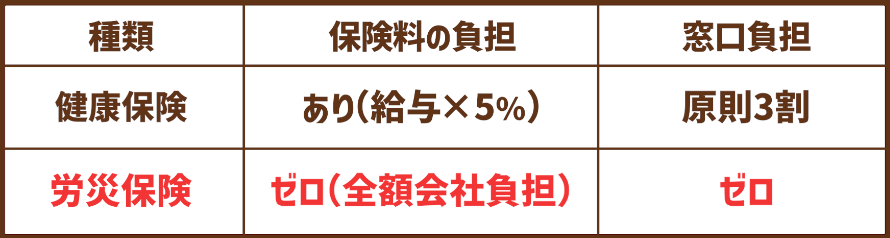

会社員の場合、病気やケガであっても、以下の2つは健康保険の対象外です。

- 仕事が原因の病気やケガ(業務災害)

- 通勤が原因の病気やケガ(通勤災害)

業務災害・通勤災害の2つを合わせて労働災害、略して「労災(ろうさい)」と呼びます。

上記に該当する場合は、健康保険ではなく労災保険を使いましょう。

「病気とケガの時は、健康保険を使っても良いのでは?」と思うかもしれませんが、労災保険は下図のように負担ゼロゼロの保険です。

なお、仕事中や通勤中に起こったケガなどは、労働基準監督署へ報告が必要です。

いわゆる「労災かくし」になってしまうので、仕事中や通勤中に起こったケガなどについては、健康保険を使わないようにしましょう。

ちなみに労災保険は労働者が加入するものですが、個人事業主のうち、以下に該当する一部の業種が例外的に加入できる特別加入という制度もあります。

- 一人親方

- ITエンジニア

- 個人タクシー業者

- Uber Eatsなどのフードデリバリーの配達員

第14問:傷病手当金

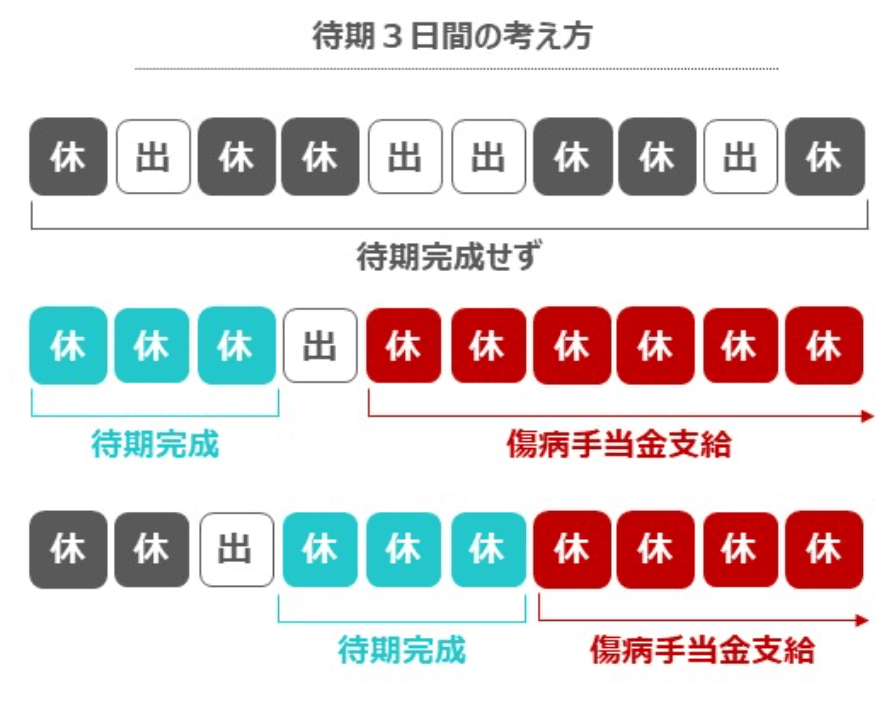

病気やケガの療養中の生活保障として、健康保険からもらえる傷病手当金。病気やケガで会社を休んだ日が連続で3日間あった上で、何日目以降、休んだ日に対して支給される?

- ①4日目

- ②5日目

- ③6日目

正解:①4日目

傷病手当金は、病気やケガの療養中の生活保障のためにもらえるお金です。

傷病手当金の詳細は以下の通りです。

- 対象者:健康保険の加入者本人(給与が十分出ない場合)。

- もらえる金額:標準報酬月額 × 2/3。

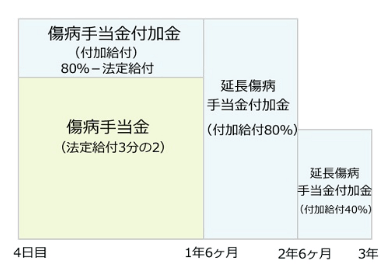

- 支給期間:支給を開始した日から通算して1年6カ月。

- 条件:病気やケガで3日連続休むと、4日目以降休んだ日に支給。

対象者についての補足をお伝えすると、国民健康保険は基本的に傷病手当金は非該当ですが、新型コロナウイルス感染症で例外的な給付があります。

また、健保組合や共済組合では、付加給付としてさらに手厚い場合もあります。

例えばトヨタ自動車健康保険組合では、最大8割・最大3年まで延長可能です。

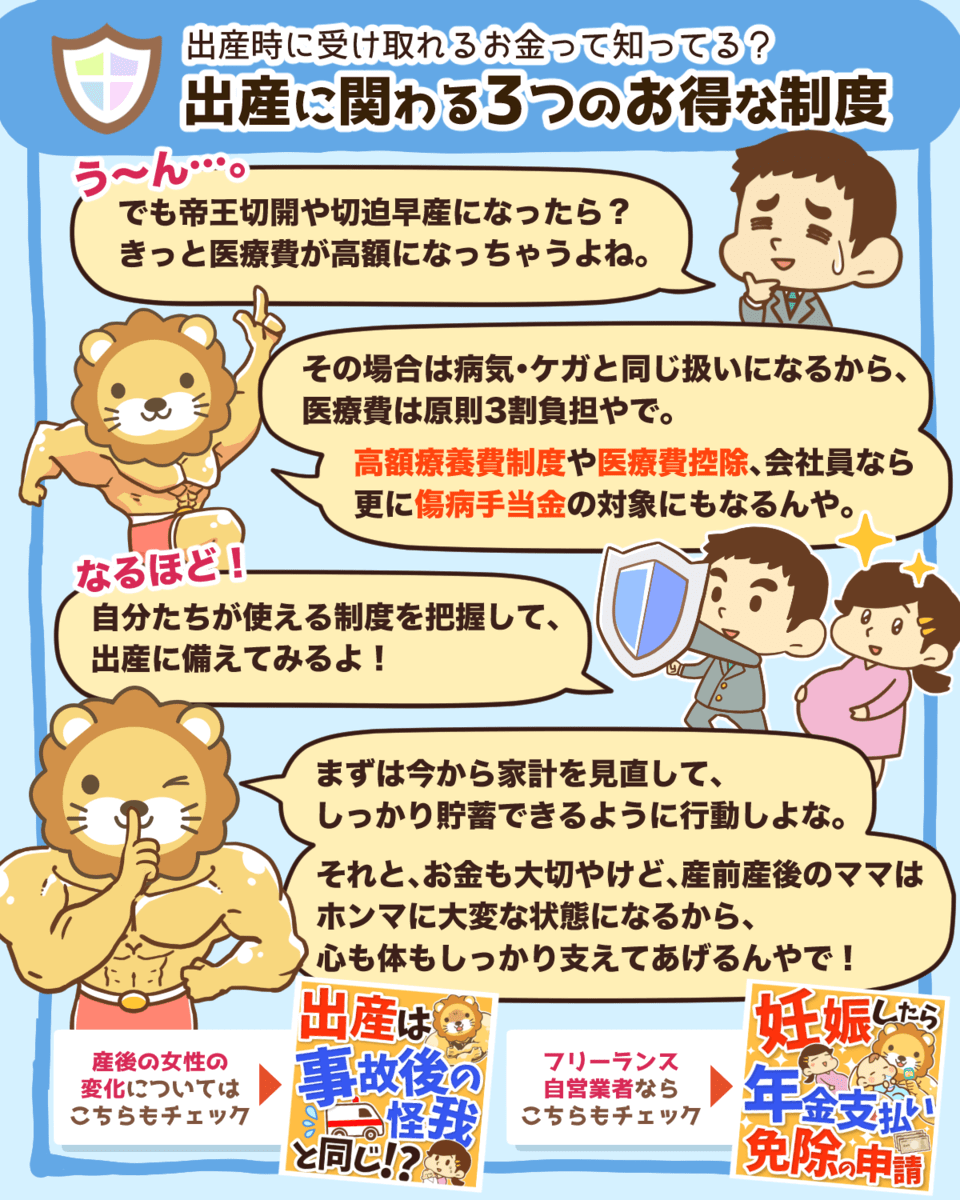

第15問:出産手当金・出産育児一時金

出産手当金がもらえるのは、次のうち誰が出産するとき?

- ①健康保険の加入者本人

- ②健康保険の加入者の扶養家族

- ③国民健康保険の加入者本人

正解:①健康保険の加入者本人

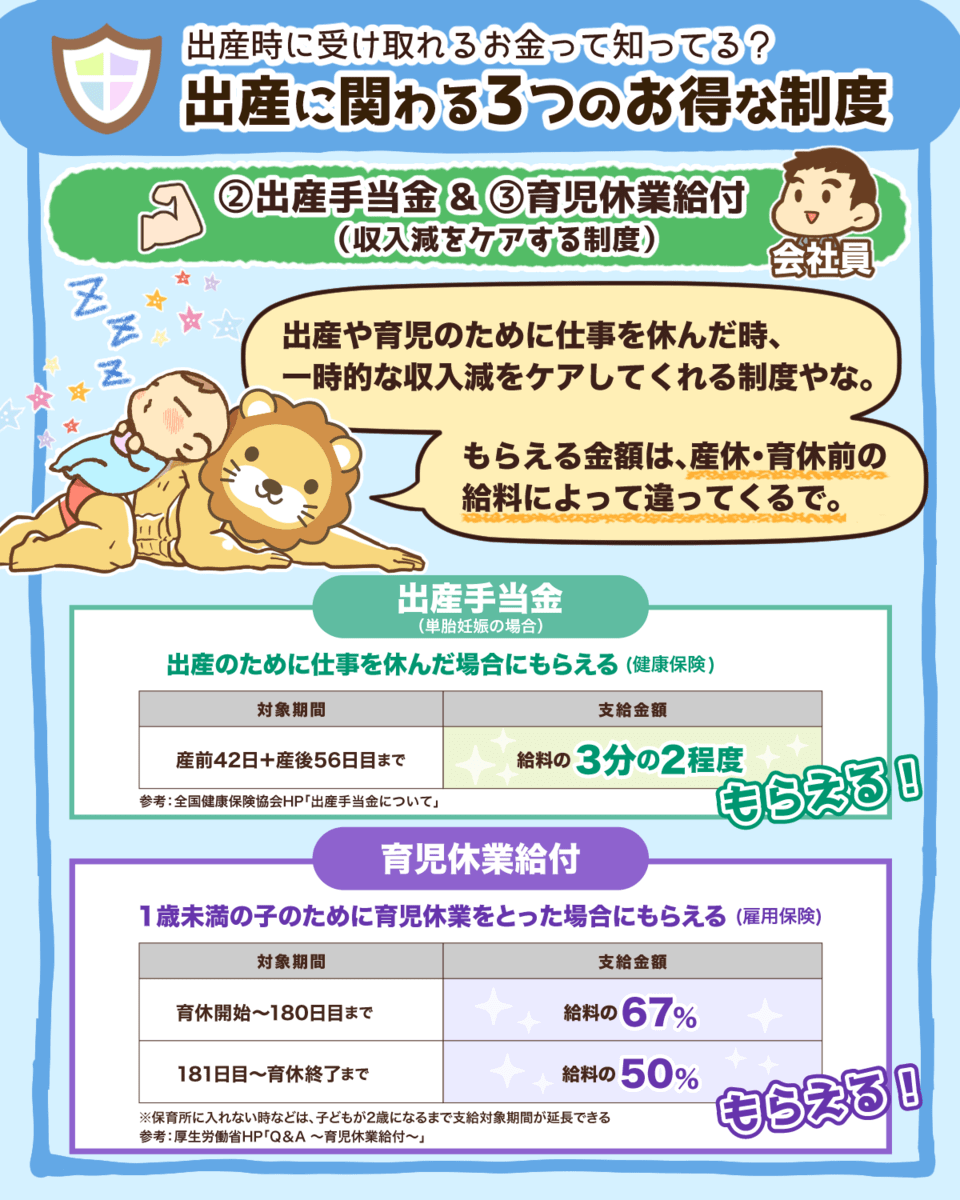

出産手当金は、産休中の生活保障のためにもらえるお金です。

出産手当金の詳細は以下の通りです。

▼図解:出産に関わる3つのお得な制度

- 対象者:健康保険の加入者本人(給与が十分出ない場合)

→ 扶養家族が出産しても対象外。国民健康保険は基本的に無い。

- もらえる金額:標準報酬月額 × 2/3

- 支給期間:産前42日から産後56日まで

なお、健保組合や共済組合では、付加給付としてさらに手厚い場合もあります。

例えばトヨタ自動車健康保険組合では、給与の最大8割が支給されます。

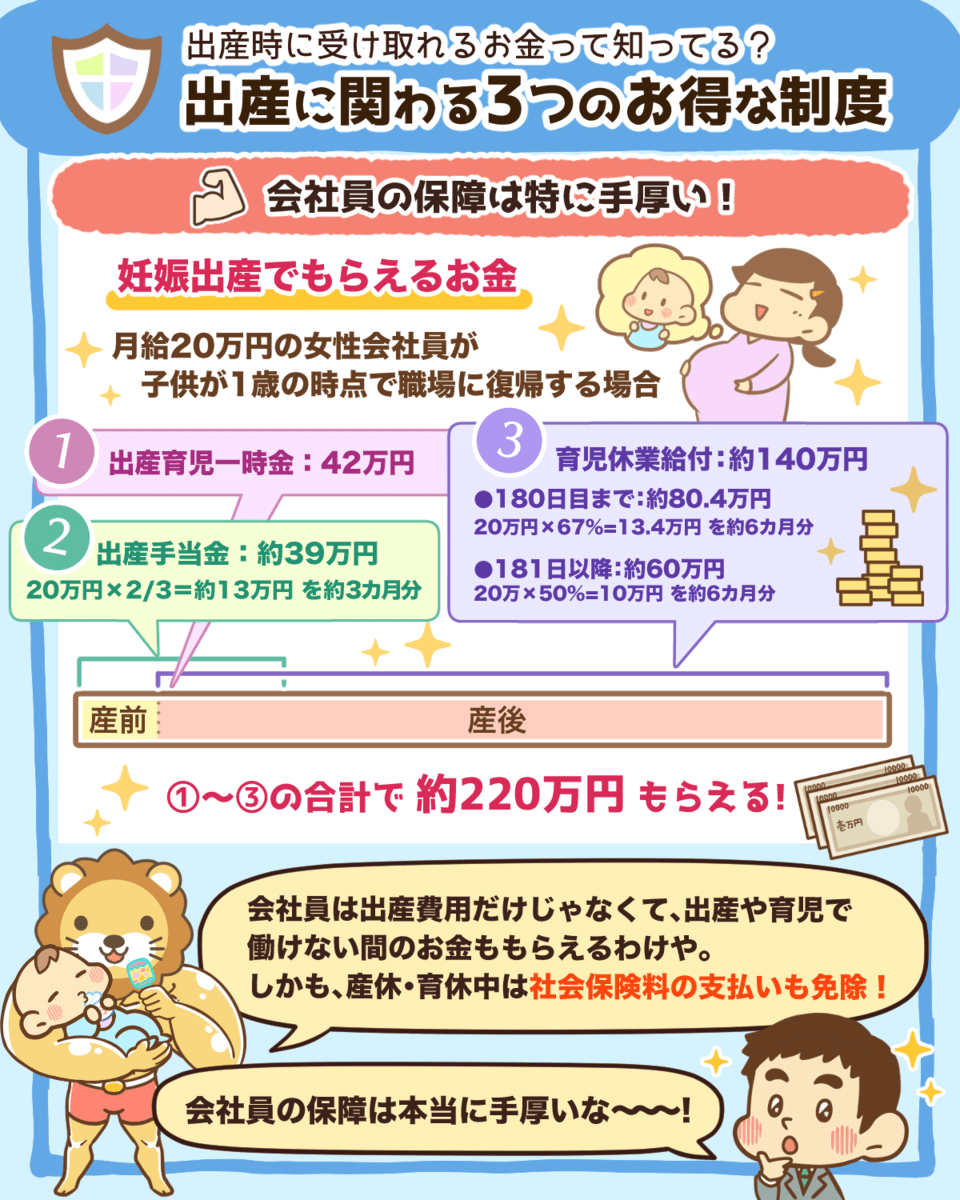

続いて、出産育児一時金は、出産費用の負担軽減のためにもらえるお金です。

出産育児一時金の詳細は以下の通りです。

- 対象者:健康保険・国民健康保険の加入者本人と、その扶養家族。

→ 出産育児一時金は、健康保険・国民健康保険ともにもらえる。

- もらえる金額:子ども1人あたり原則42万円。(双子なら2倍)

- 健保組合や共済組合では、付加給付として金額が上乗せされる場合もある。

出産手当金・出産育児一時金の対象者については、以下の表にまとめていますので確認してください。

まとめ:健康保険・国民健康保険について理解してお得に活用しよう

今回は健康保険・国民健康保険に関するクイズを15問出題しました。

特に知ってほしいことを以下にまとめましたので、復習の意味で確認してください。

会社員は健康保険。中小企業なら協会けんぽ、大企業なら健保組合に加入。

健康保険料 = 標準報酬月額 × 保険料率で計算。

標準報酬月額は4~6月の給料をもとに計算。通勤手当も含む。

健康保険料率は協会けんぽは約5%、健保組合は3%~5%。

会社員が副業をする場合、副業について保険料の負担は増えない。

130万円の壁は、夫または妻の勤め先に確認。(自営業の場合は無い)

106万円の壁は、自分のパート先に確認。

自営業者・フリーランスは国民健康保険。市町村国保と組合国保がある。

組合国保の方が、保険料が安く保障が手厚い傾向にあるので、自分で探す。

国民健康保険の負担が重い場合は、マイクロ法人の活用も検討。

窓口負担は原則3割。さらに高い医療費の場合は高額療養費制度を活用。

自費診療・先進医療などは保険対象外だが、基本は貯金で備える。

会社員が仕事中・通勤中に病気やケガをした時は、労災保険を使う。

会社員本人が病気やケガで3日連続休むと、4日目からは傷病手当金がもらえる。

会社員本人が産休で休む時は、出産手当金がもらえる。

出産育児一時金は、健康保険でも国民健康保険でももらえる。

日本は国民皆保険なので、上記のような充実した公的医療保険に入っているという点を認識した上で、必要な民間の医療保険を選びましょう。

また、今回の健康保険クイズで出てくる知識はFP3級レベルの内容です。

FP3級は、健康保険も含めたお金の基礎教養が体系的に勉強できるため、リベ大でもおすすめしています。

本当は学校の義務教育に取り入れてもらいたい内容ですが、現実には自分で勉強するしかありません。

リベ大では、FP3級の勉強は市販教材を活用した独学で十分だと考えています。

なぜなら、教材の完成度が高く、試験内容も暗記ものが多いからです。

FPの勉強におすすめ書籍は「みんなが欲しかった! FPの教科書 3級 2022-2023年」です。

FP3級の合格率は70~80%なので、やれば受かる試験と思ってチャレンジしましょう。

また、勉強した知識を活かせる人と活かせない人の違いについても、過去の記事で解説しているので、参考にしてください。

お金持ちへの道を歩みゴールにたどり着くには、地道な知識の積み重ねが必要です。

いつもお伝えしているように、知らないと少しずつ損をするのが世の中です。

少しずつの積み重ねの結果、お金持ちになれるかなれないかが決まります。

今回学んだ健康保険・国民健康保険の知識を身につけることで、余計なお金を払わず、安心して暮らすことができます。

もし、同じようなレベル感で、より多くのテーマについて学んでいくとどうなるでしょうか?

もちろん、「お金に困らない人生」「お金に苦労しない人生」になっていくでしょう。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!