こんにちは、こぱんです!

リベ大では「お金にまつわる5つの力」に関する情報を発信しています。

▼図解で簡単に分かる5つの力について

その中で、「稼ぐ力」を育てている人達から「独立したいけれど、怖くてできない」という声を実際によく聞きます。

「独立の恐怖」というのは、ひも解けば結局「お金の恐怖」なんだよ^^

稼げなくて、生活が破綻したら…

備えが不十分で、豊かな老後を迎えられなかったら…

ケガや病気で働けなくなって、収入ゼロになったら…

上記のような不安を減らすには、「資本主義社会で生き抜くための知識」を身につけるしかありません。

みなさんが「怖いと感じるのは知らないから」で、知っていれば怖くなくなります。

水の深さが分からない池に入るのは怖いけれど、浅いと分かっている池に入ることは怖くないのと同じです。

- 税金

- 社会保険料

- 実際の生活水準

そこで今回は、独立に対するお金の不安を減らすための「完璧な財務ノウハウ」について、以下の6つのことを解説します。

- 年収400万円のフリーランスの手取りを知る

- お金に強いフリーランスになるための財務ノウハウ

- フリーランスの「社会保険料」について理解する

- マイクロ法人(右手の剣)の最適化について

- 個人事業(左手の剣)の最適化について

- お金に強いフリーランス(年収400万円)の生活とは?

どれも知ってしまえば誰でも真似ができる内容で、有料級の情報です。

高額セミナーで販売されているような、資本主義社会で生きていくための大切なテクニックとも言えるでしょう。

「いつか会社を辞めたい!」と思っている人には100%役立つ内容なので、最後までしっかり読んでください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:会社員脱出!独立のための家計ノウハウ

目次

解説動画:【有料級】独立のための完璧な「家計ノウハウ」を解説【会社辞めたい人必見】

このブログの内容は下記の動画でも解説しています!

年収400万円のフリーランスの手取りを知る

今回は、会社員の平均年収(約400万円)を稼ぐフリーランスを想定します。

仮に独身で扶養家族がいない場合、月33万円(年間で約400万円)を稼ぐフリーランスの手取りはいくらでしょうか?

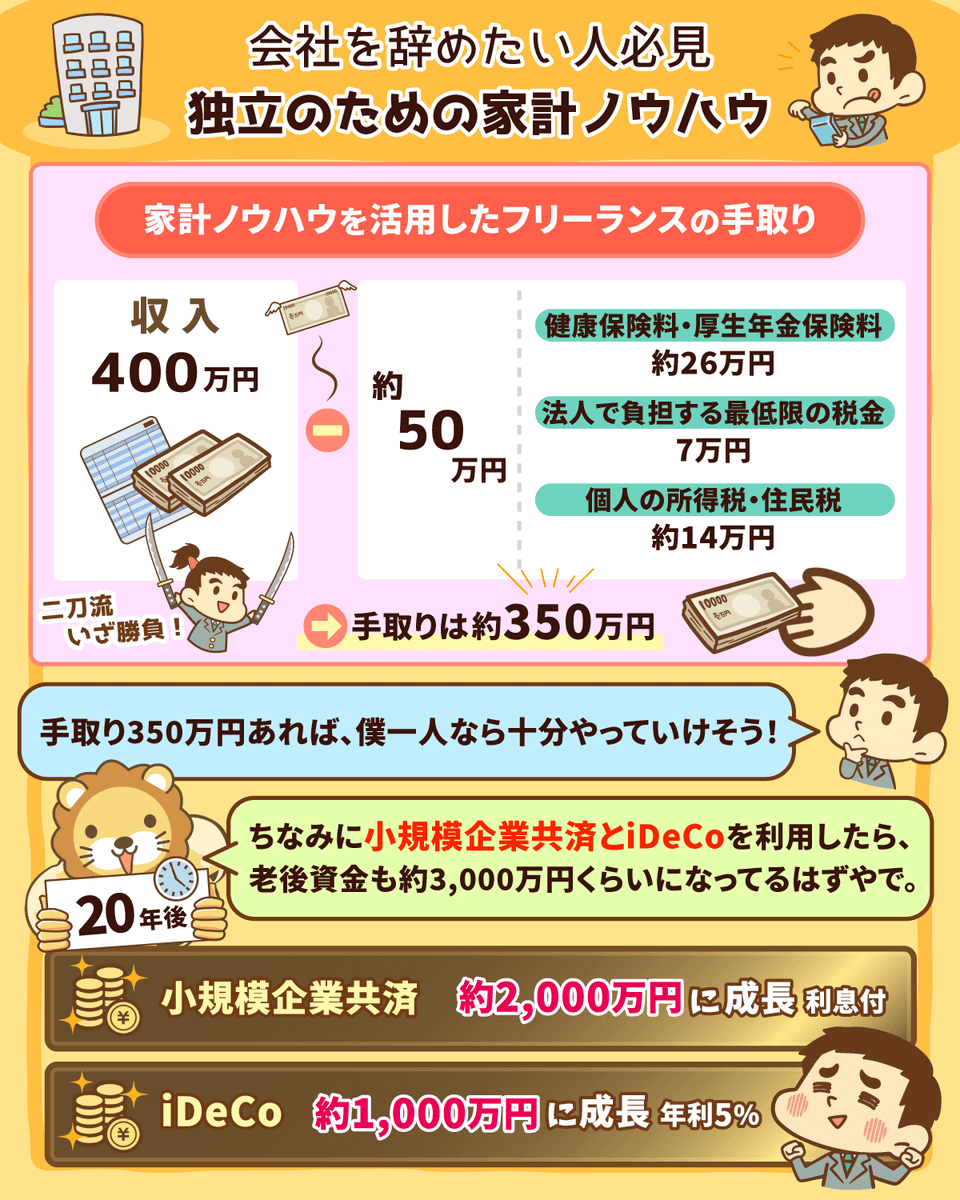

収入:400万円

税金:約50万円

- (所得税:約20万円)

- (住民税:約30万円)

社会保険料:約60万円

- (国民年金:約20万円)

- (国民健康保険:約40万円)

→ 手取りは約290万円

ちなみに会社員の場合は「国民健康保険」ではなく「健康保険」に加入しており、会社が保険料の半分を負担しています。

そのため、保険料はフリーランスよりも安くなり、年収400万円の会社員の手取りは概算で約310万円になります。

「国民健康保険」と「健康保険」の違いが分からない人は、ぜひ下記の動画を参考にしてください。

資本主義社会という弱肉強食の世界では、無知な人はラクに生きることはできません。

それを分かりやすく理解するために、同じ年収400万円の以下3人の手取りを比較してみました。

- 会社員…(年収400万円、手取り310万円)

- お金に弱いフリーランス…(年収400万円、手取り290万円)

- お金に強いフリーランス…(年収400万円、手取り350万円)

つまり、「お金に強いフリーランス」は、年収400万円に対して350万円を手元に残せるわけです。

「お金に弱いフリーランス」と比べると年間で60万円も差があり、年々その差は広がっていきます。

- 10年…600万円

- 20年…1,200万円

- 30年…1,800万円

もし、事業が上手くいき年収1,000万円になると差はさらに広がり、年間100万円以上にもなります。

だからこそ、「お金に強いフリーランスが手元にお金を残せる財務ノウハウ」をしっかり理解していきましょう。

お金に強いフリーランスになるための財務ノウハウ

まず先に結論を紹介するので、ぜひ頭に入れながら記事を読み進めていってください。

年収400万円のフリーランスになる

年商80万円の会社を経営し、一方で年収320万円のフリーランスになる

売上は同じ400万円ですが、手残りが全く違う最強スタイルと言えるでしょう。

ポイントは「マイクロ法人」と「個人事業」を活用した二刀流です。

「マイクロ法人(右手の剣)」と「個人事業(左手の剣)」という感じだね^^

まずは、フリーランスと会社員における「社会保険」と「税金」の全体像を理解しましょう。

社会保険(フリーランス)

- 国民年金

- 国民健康保険

- 労災保険(個人事業主は加入条件有り)

社会保険(会社員)

- 健康保険

- 厚生年金

- 雇用保険(失業保険)

- 労災保険

税金

- 所得税

- 住民税

- (個人事業税、消費税は今回気にしなくて良い)

さらに「社会保険料」と「税金」に関する重要なポイント2つも理解しておきましょう。

ポイント①:社会保険料は抑えるのが難しい

- 負担額は大きいが対策は少ない

ポイント②:税金は節税する方法が多い

- 青色申告特別控除

- 経費の活用

- 事業税の290万円の控除など

「社会保険料」と「税金」に関する上記の全体像を意識しつつ、1つずつ考えていきましょう。

フランスの哲学者であるルネ・デカルトが「困難は分割せよ」という有名な言葉を残しています。

年収に対して手取りを多くするためには、社会保険料と税金を分割・最適化しなければなりません。

フリーランスの「社会保険料」について理解する

フリーランスの手取りが減る大きな理由が、2つの社会保険料です。

- 国民年金保険料

- 国民健康保険料

国民年金保険料の支払い額

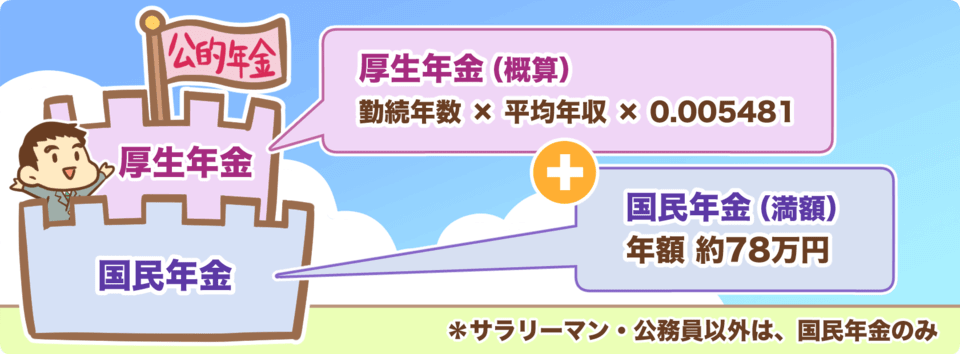

国民年金とは国民全員が加入する年金の1階建て部分で、会社員は「2階部分の厚生年金とセット」で加入しています。

そして、国民年金保険料は年額約20万円と固定のため、収入が増えても保険料は変わりません。

ちなみに会社員が加入している厚生年金は収入が増えれば保険料も上がり、しかも払い損になる確率が高いという悲しい年金制度です。

ただ残念なことに、会社員は「厚生年金に入らず国民年金に入ること」はできません。

国民健康保険料の支払い額

次に国民健康保険料ですが、こちらは収入が増えると保険料が上がります。

先程の年収400万円のフリーランスの場合、国民健康保険料は約40万円でした。

ちなみに詳細は割愛しますが、会社員が加入する健康保険も負担額はかなり大きいです。

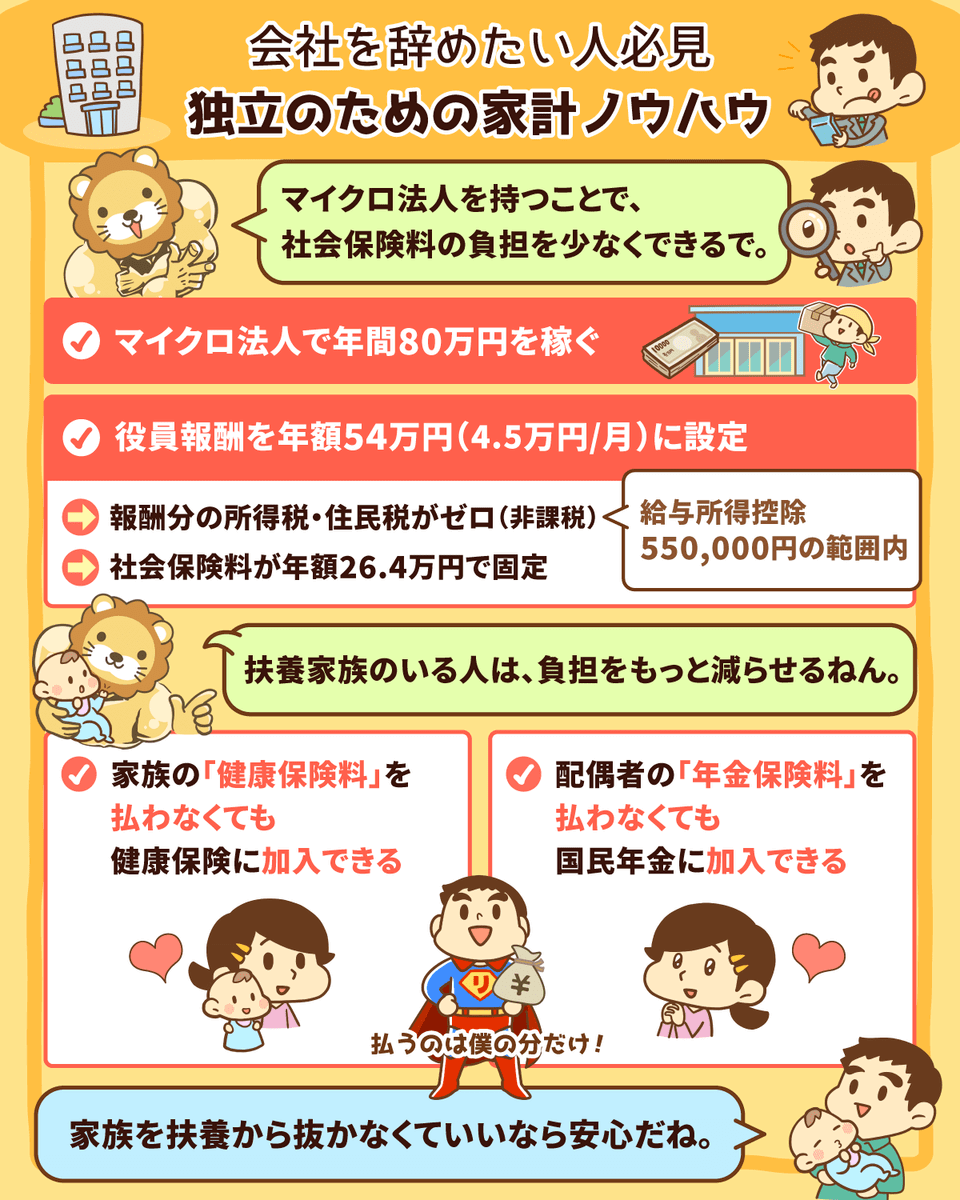

法人を作ることで収入と社会保険料の連動性を無くすんだよ。

そこで、二刀流のイメージ「マイクロ法人(右手の剣)」、「個人事業(左手の剣)」を思い出しながら、1つずつ見ていきましょう。

マイクロ法人(右手の剣)の最適化について

マイクロ法人による社会保険料の最適化

マイクロ法人(右手の剣)を最適化するために、みなさんは自分の会社を作り社長に就任します。

それに数十万円もあれば、数年は維持できるからね。

作った会社は完全な1人社長のため、みなさんは社長であると同時に、自分で作った会社に勤める会社員です。

そのため、フリーランスとは違い「健康保険」と「厚生年金」に加入することになります。

フリーランスの場合

- 国民健康保険

- 国民年金

マイクロ法人の会社員の場合

- 健康保険

- 厚生年金

簡単に言えば、4月~6月の給与で決まるモノと理解しても良いかな。

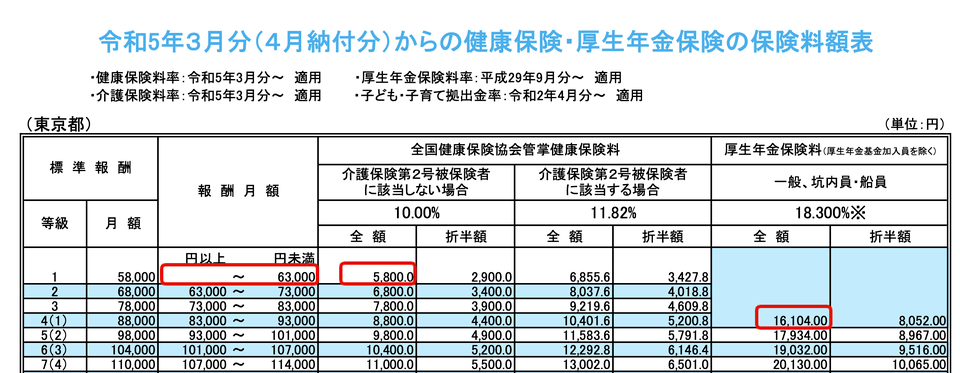

仮に、作った会社がみなさんに支払う給料(役員報酬)を月額45,000円に設定してみましょう。

月額45,000円の給料を受け取っている人の社会保険料は、行政が公表している以下の表で確認ができます。

報酬月額が0円~63,000円の場合

- 健康保険料:約0.6万円/月

- 厚生年金保険料:約1.6万円/月

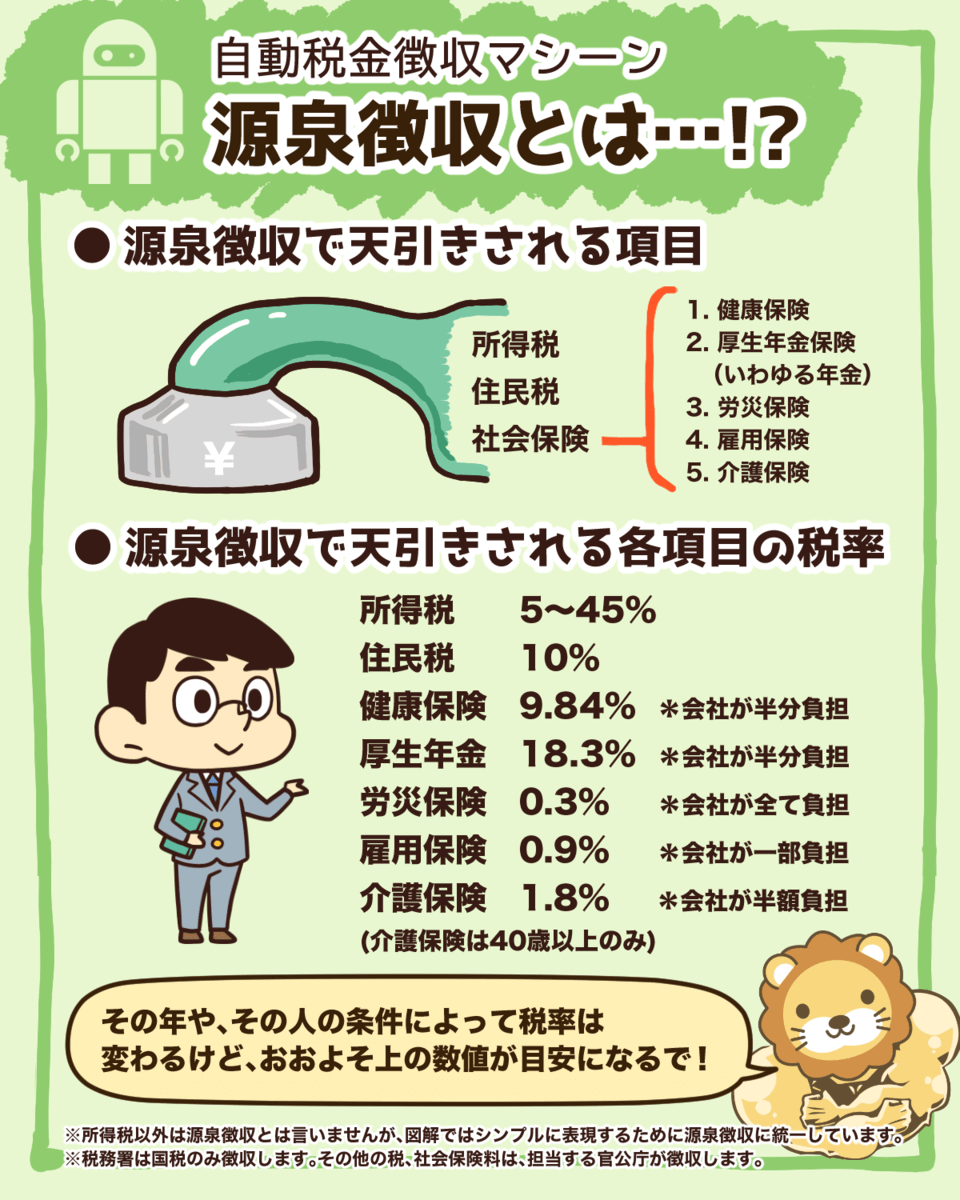

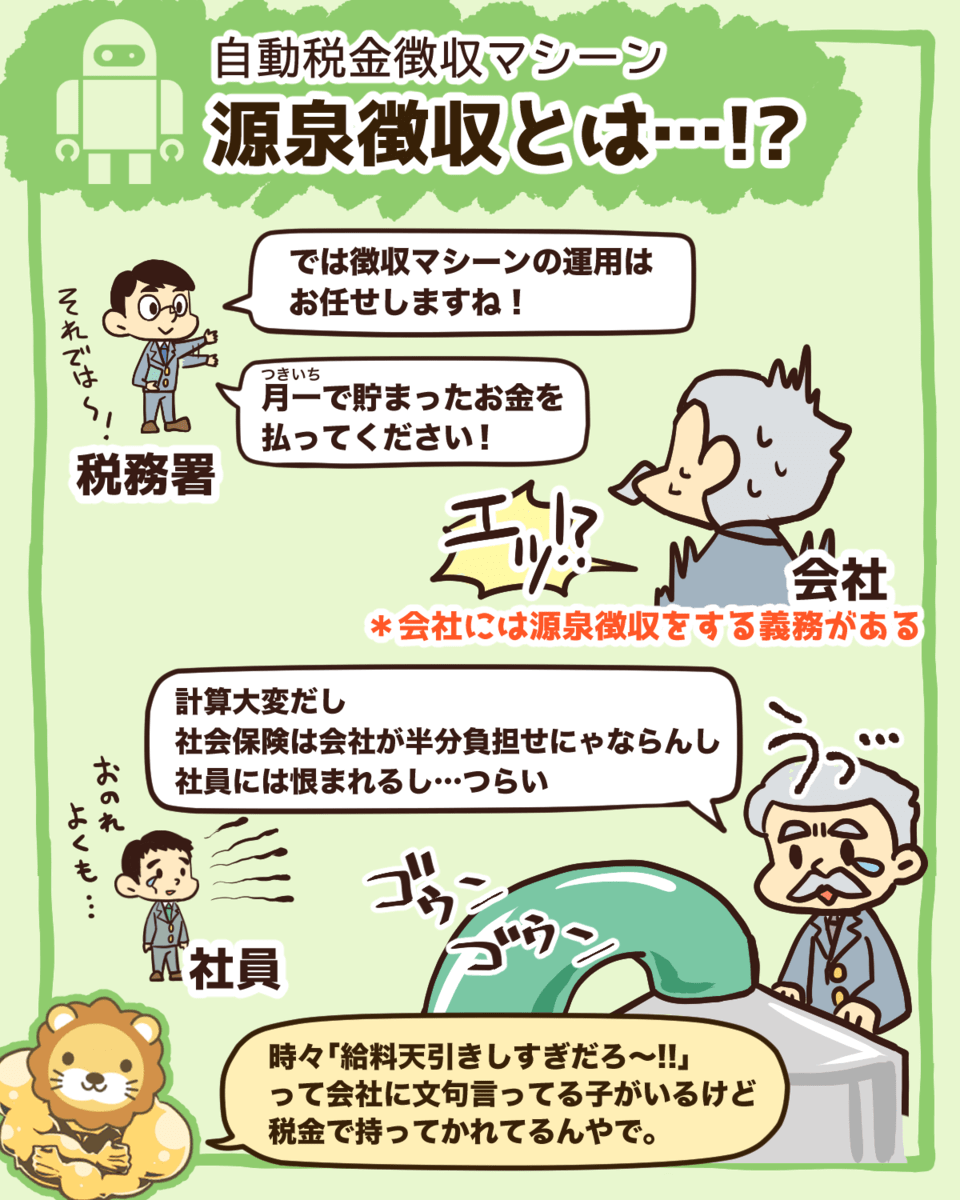

ちなみに、普通の会社員の場合は社会保険料を会社と個人で折半し、個人分は源泉徴収されています。

ただマイクロ法人の場合は、会社=自分の会社のため、結局は自分で全額負担することになります。

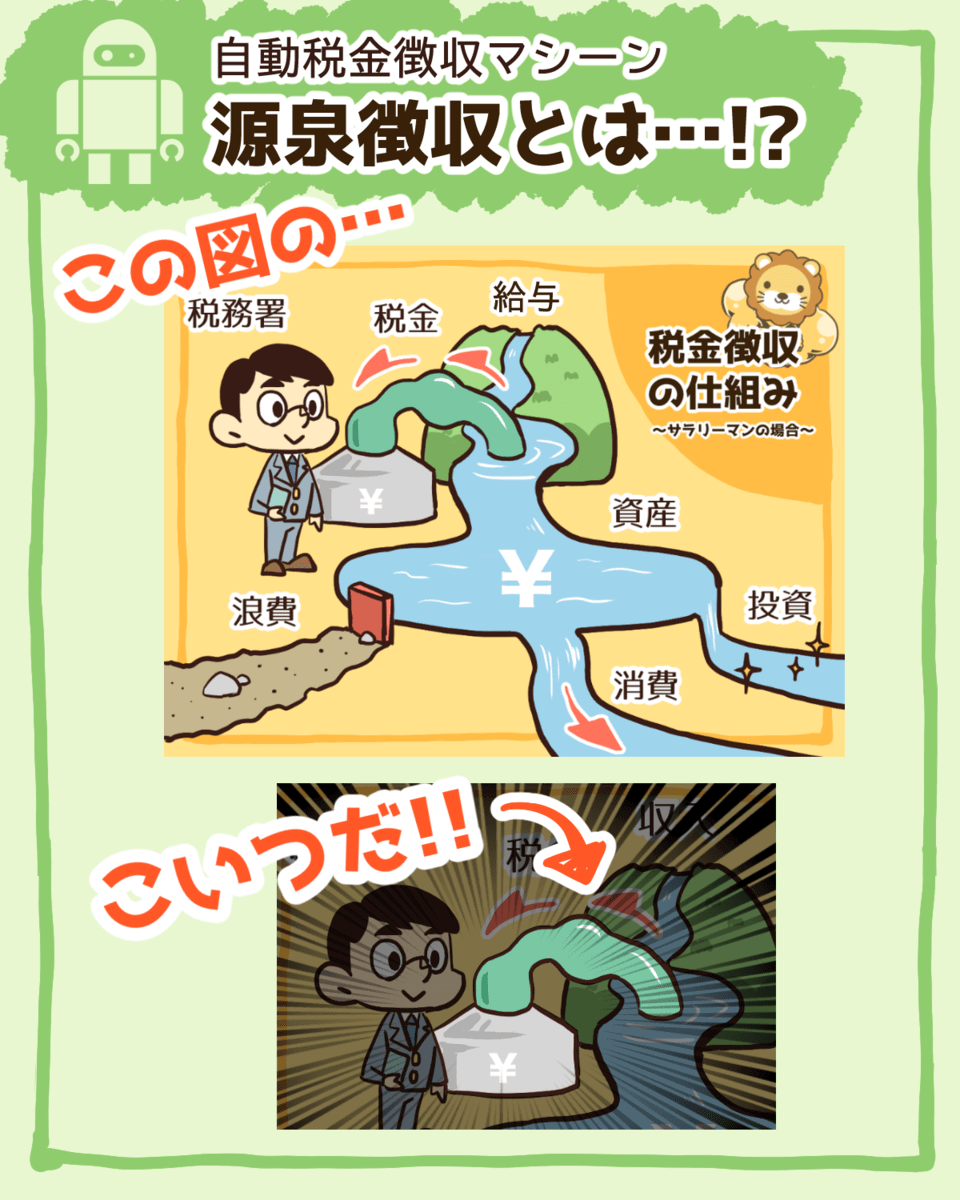

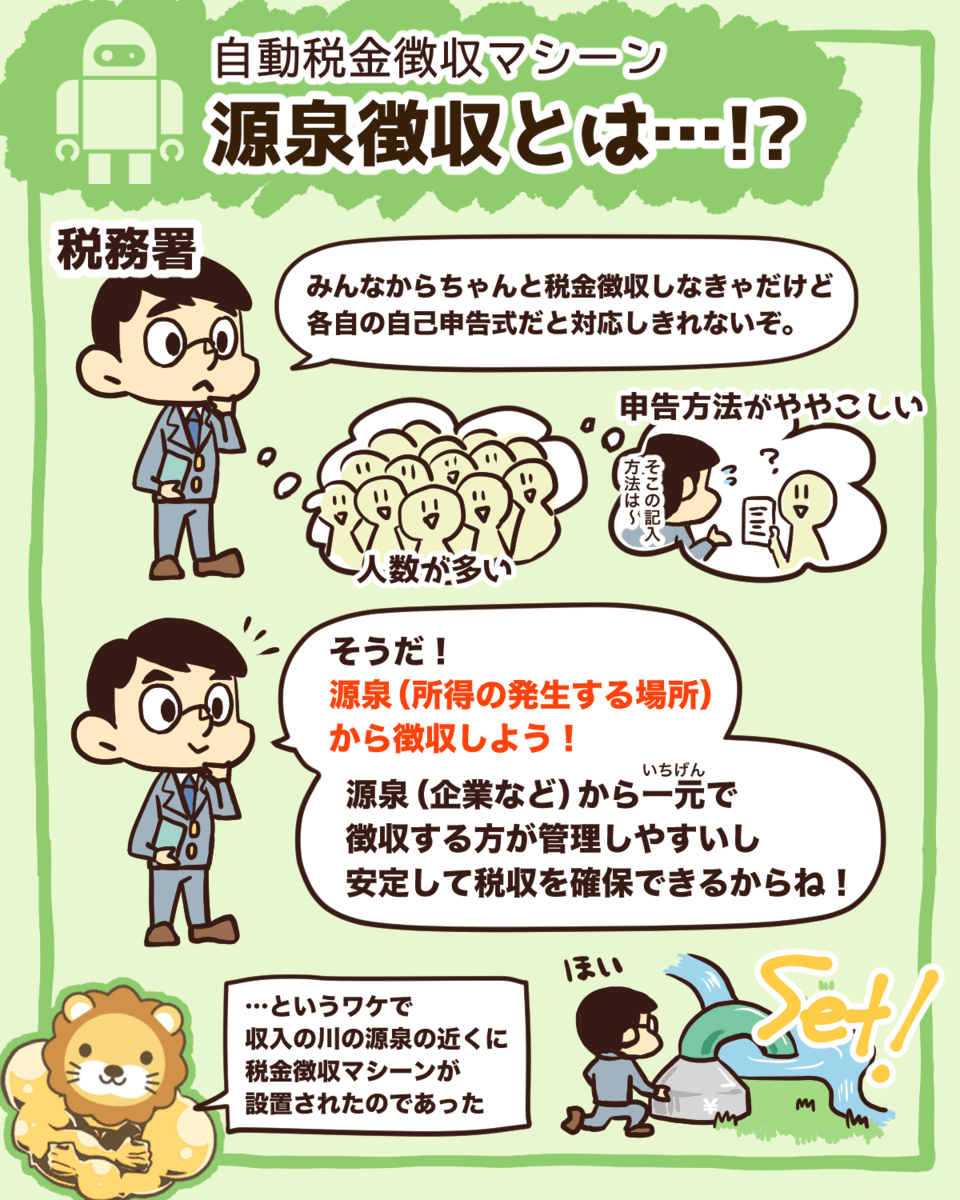

▼図解で簡単に分かる源泉徴収について

つまり、健康保険料と厚生年金保険料の合計額は、0.6万円 + 1.6万円 = 月額2.2万円(年額26.4万円)となります。

年額26.4万円という金額は、役員報酬をアップさせない限り固定されるのです。

一方、年収400万円のフリーランスの場合は、国民年金と国民健康保険で年額60万円も支払っていました。

年商80万円のマイクロ法人からみる最適化の実例

では、実際に年商80万円、月6~7万円を稼ぐ法人の損益計算書を見てみましょう。

売上:80万円

経費:67万円

- (役員報酬、社長の給料:54万円)

- (社会保険料、会社負担分:13万円)

利益:約13万円

利益に対する税金:9万6,000円

→ 税金を差し引いた残り:3万3,000円

つまり、会社が最低限支払うべき3つのモノを払うことができれば、損益は限りなく少なくても良いと言えるでしょう。

- 最低限の役員報酬

- 最低限の社会保険料

- 最低限の法人税・住民税(売上ゼロでも最低7万円かかる)

社会保険料は高い

- 個人事業主の場合、保障が薄く社会保険料は高い

- 会社員の場合、保障は手厚いが社会保険料も高い

- 収入が増えると社会保険料も高くなる

- 税金に比べて社会保険料は金額を抑えにくい

重要なポイント

- 保障を会社員並みに手厚くして、税金は抑えたい

- 良いとこ取りをするために、社会保険料と税金を分割する

- マイクロ法人と個人事業を活用して、社会保険料と税金の連動性を無くす

社会保険料の最適化

- 利益を限りなく少なくしたマイクロ法人を活用する

- 右手の剣(マイクロ法人の会社員としての立場)を使う

- 役員報酬は最低限のため、社会保険料の負担が少ない

税金の最適化

- 左手の剣(事業所得を稼ぐ個人事業主の立場)を使う

- 事業所得を稼いでも、会社員で加入している社会保険料は上がらない

- (すでに、マイクロ法人の会社員として収めているため)

- 事業所得をドンドン稼ぎ、税金は様々な節税方法を活用する

ちなみに、役員報酬が45,000円に設定した理由は、非課税で個人に給料を支払うことができるからです。

国税庁によると、年間1,625,000円までの給与の場合、550,000円が給与所得控除として認められます。

みなさんの役員報酬は、月額45,000円(年間で540,000円)でした。

つまり、給与所得控除550,000円の範囲内のため、所得税・住民税はゼロ(非課税)となります。

マイクロ法人(右手の剣)も、最大限の節税となるように考えられているのです。

法人には「法人にしか使えない制度」があるので、それらを全て使いこなそうということです。

なお、「マイクロ法人と個人事業では違うビジネスをしなければならない」という注意点があるので気をつけましょう。

「マイクロ法人のビジネス」と「個人のビジネス」を分けないと、実質一緒だとみなされて課税されてしまいます。

では、マイクロ法人(右手の剣)の最適化についてまとめてみましょう。

マイクロ法人は年間75~80万円を稼ぎ、役員報酬を月額4.5万円に設定する

- 社会保険料は年額26.4万円で固定される

- 役員報酬の年額54万円は所得税・住民税がゼロ(非課税)で個人に支払われる

- (ただし、マイクロ法人は最低限の税金7万円を負担する必要がある)

扶養家族がいると拡大するマイクロ法人のメリット

さて、ここでもう一つ重要なのは扶養している家族がいる場合です。

フリーランスと会社員を比較してみると、マイクロ法人のさらなるメリットが見えてきます。

フリーランスの場合

- 国民健康保険には扶養の概念が無い

→ 妻子の分も納める必要があるため、国民健康保険料はさらに高くなる

- 国民年金保険料は妻も支払う

→ 夫婦で2人分の国民年金保険料を支払うため高くなる。

会社員の場合

- 健康保険には扶養の概念がある

→ 妻子の分は支払う必要がなく、健康保険料は上がらない

- 厚生年金のため妻は3号被保険者となる

→ 保険料を支払うこと無く国民年金に加入できる

マイクロ法人のスキームはただでさえ有利なのに、扶養している妻子がいる場合メリットはさらに大きくなるわけです。

妻子の「健康保険料」を払わなくても健康保険に加入できる

妻の「年金保険料」を払わなくても国民年金に加入できる

つまり、扶養家族が多くなるほどお得になるわけで、これだけでも年間数十万円以上の差になります。

では次に、マイクロ法人(右手の剣)で社会保険料を最適化した後は、個人事業(左手の剣)の最適化を考えていきましょう。

個人事業(左手の剣)の最適化について

個人事業による税金の最適化

みなさんは自身が経営する法人の社長(右手の剣)として、すでに健康保険・厚生年金に加入しています。

そのため個人事業で稼いだお金に対して、健康保険料や国民年金保険料について考える必要はありません。

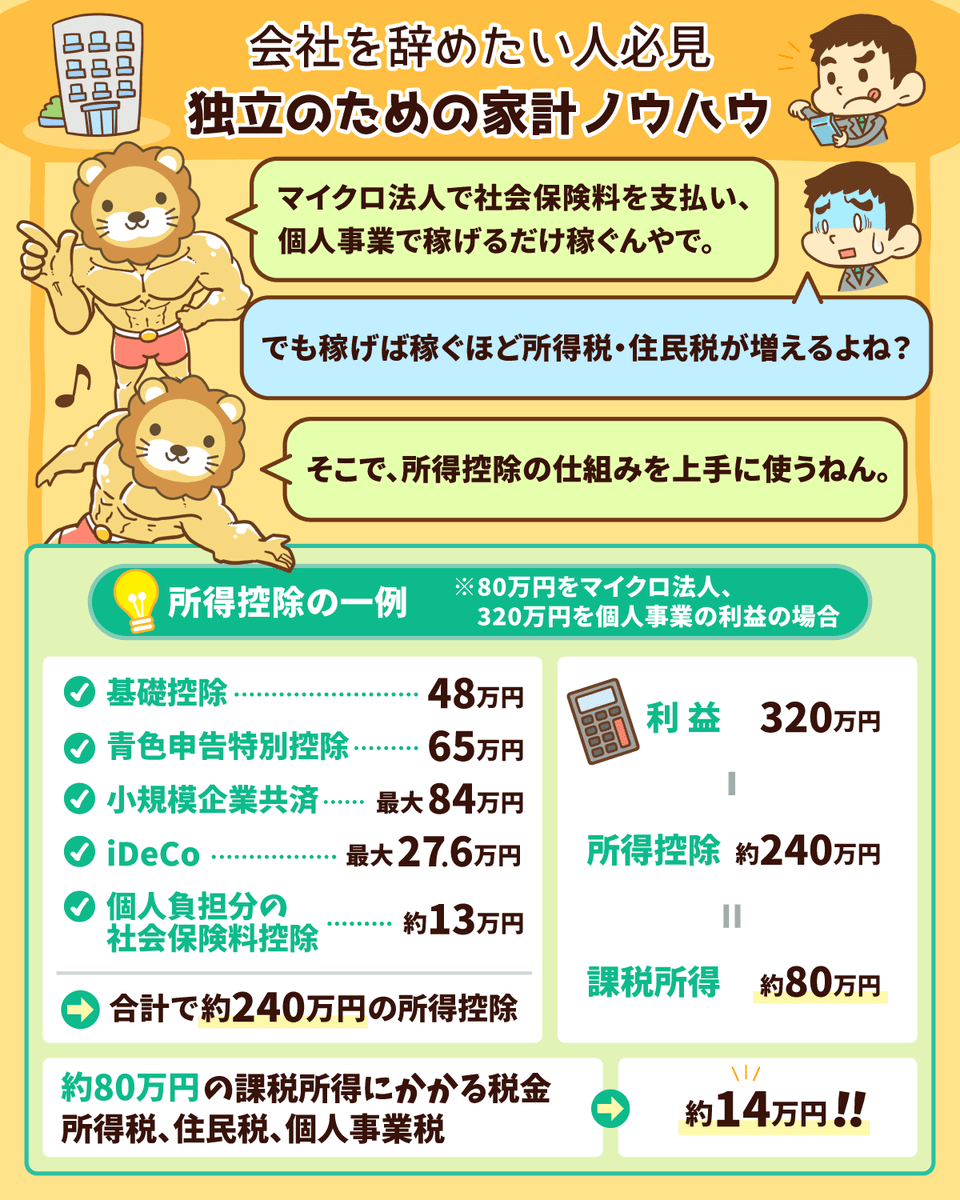

普通の人は稼げば稼ぐほど社会保険料が増えますが、マイクロ法人を活用すれば、社会保険料と収入(税金)の「連動性」は切り離されています。

マイクロ法人(右手の剣)で最低限の金額の社会保険料を支払い、保障を受ける

個人事業(左手の剣)で稼げるだけ稼いで、節税だけを考える

マイクロ法人は最低限稼げれば良いため、せどり・代行事業など、少額のお金を稼ぎやすい再現性のあるビジネスが良いでしょう。

一方の個人事業では、自分の特性を活かしてガッツリ稼げば良いのです。

エンジニア

プログラマー

コンサル

Webデザイナー

個人事業において考えなければならないのは、稼げば稼ぐほど所得税・住民税が増えることです。

そこで、所得税・住民税をムダに支払わないようにするために、「所得控除」という仕組みを上手く使いましょう。

仮に年収300万円で200万円の所得控除があれば、課税所得は「300万円 ー 200万円 = 100万円」となります。

税金は課税所得に対してかかるものですから、課税所得が小さくなれば税金は安くなります。

基礎控除

- 控除額:48万円

- 誰でも使える

青色申告控除

- 控除額:65万円

- 届け出をすれば使える

小規模企業共済

- 控除額:最大84万円

- 申込みをすれば使える

iDeCo

- 控除額:最大27.6万円

- 申し込みをすれば使える

個人負担分の社会保険料控除

- 控除額:約13万円

→ 合計で約240万円の所得控除

今回は年収400万円を前提として、80万円をマイクロ法人、320万円を個人事業の利益として解説しています。

ただし、個人事業の利益である320万円に対して、所得控除が240万円もあるため、課税所得は約80万円です。

約80万円の課税所得にかかる税金(所得税、住民税、個人事業税)はたった約14万円しかありません。

つまり利益が増えても、経費(控除)をたくさん使うことで税金を抑えることができます。

「マイクロ法人」と「個人事業」による最適化の結果

今回紹介した「マイクロ法人」と「個人事業」の二刀流を活用した場合の、社会保険料と税金の総額は以下の通りです。

- 健康保険料・厚生年金保険料:約26万円(会社負担分も含む)

- 法人で負担する最低限の税金:7万円

- 個人の所得税・住民税:約14万円

→ 合計で約50万円弱

年収400万円の「お金に強いフリーランス」は手取り350万円(社会保険料と税金が約50万円)という上記の表に結びついたのではないでしょうか?

何度も繰り返し読んで、やっと意味も価値も分かる内容だからね。

ちなみに、所得控除にある「小規模企業共済」と「iDeCo」は、それぞれが経費になる貯金・資産運用と言えるでしょう。

どちらも個人の資産を増やすための拠出金ですが、なぜか「所得控除」の対象となるメリットがあります。

ただし、資金拘束という観点では以下のルールがあります。

小規模企業共済は、いつでも引き出せるわけではない

iDeCoは、60歳になるまで引き出せない

そのため、実際に利用する時にはもう少し詳しい「知識」が必要ですが、税金のことだけを考えると使わない手はありません。

では最後に、お金に強い年収400万円のフリーランスがどんな生活をおくれるのかを見てみましょう。

お金に強いフリーランス(年収400万円)の生活とは?

まず、これまでの内容をまとめた上で、年収400万円のフリーランスが月何万円ほど自由に使えるのかを考えてみましょう。

年収は400万円

- マイクロ法人の売上:80万円

- 個人事業の売上:320万円

- (注意:2つのビジネスは全く別のものでなければならない)

税金・社会保険料は50万円

- 手取りは350万円となる(400万円 - 50万円)

手取りの内110万円は貯蓄と投資

- 小規模企業共済(貯蓄):84万円

- iDeCo(投資):28万円

自由に使えるお金は240万円

- 400万円(売上) - 50万円(税金・社会保険料) - 110万円(貯蓄・投資) = 240万円

→ 月あたり20万円が自由に使えるお金

健康保険、厚生年金に加入できる

毎年110万円の貯金・投資ができる

毎月20万円が自由に使える

その上で、20年後には

小規模企業共済が約2,000万円に成長(利息付)

iDeCoが約1,000万円に成長(年利5%、全世界株式で運用)

これだけの金額を持って老後を迎えられる人は、本当に少数ですよ。

また、小規模企業共済金やiDeCoの資金拘束が気になる場合は、別の節税方法もあるため、今回はあくまで一例です。

ちなみに、年収400万円はリベ大が考える「独立のミニマムライン」であり、会社員の平均年収に合わせて今回は解説しました。

ですが学長も「みんなビビリ過ぎで、実際はもっと稼げるよ!」と話しているように、リベ大で熱心に勉強・準備できる人は、生活が破綻するような迂闊な独立はしません。

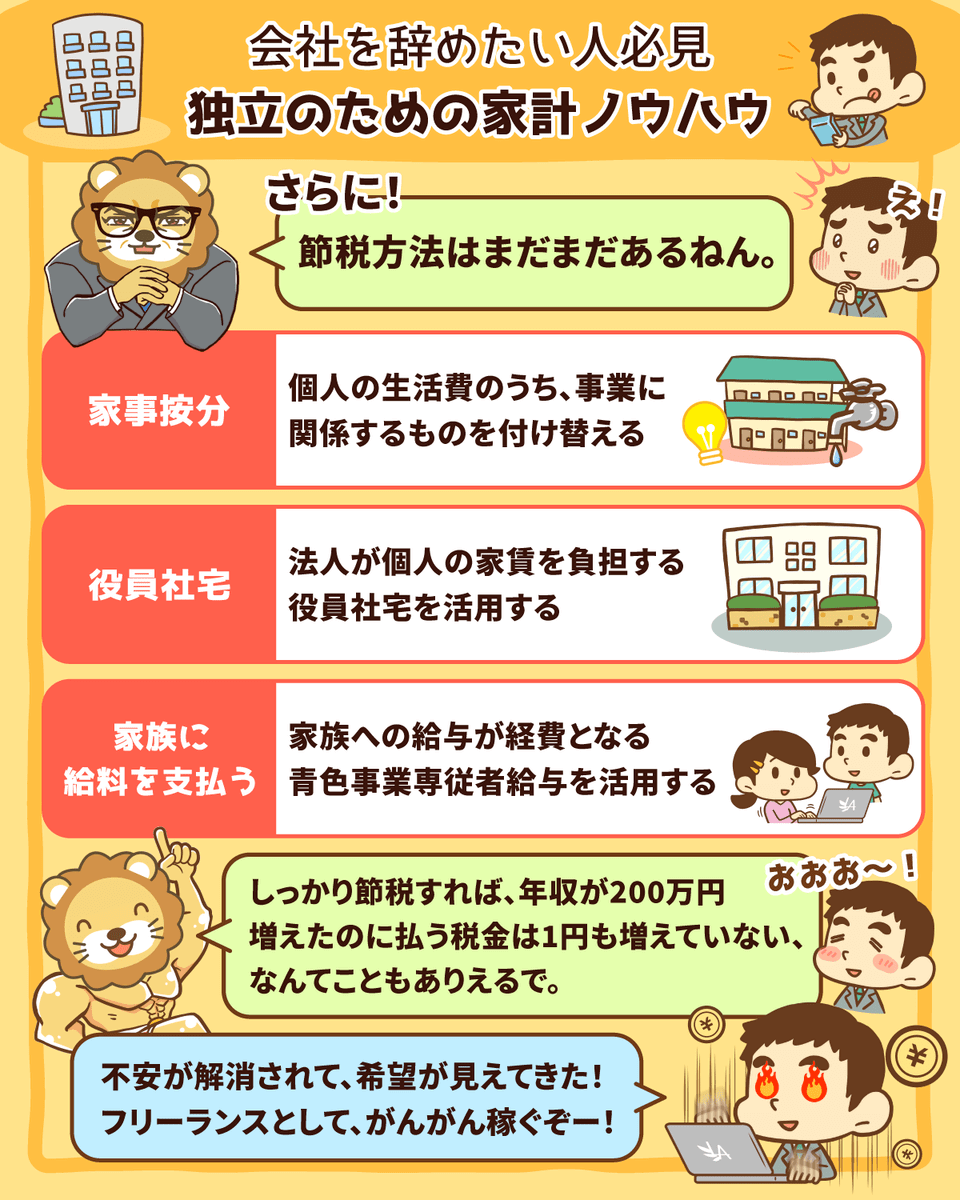

みなさんが想像している以上に稼げてしまいますから、他の節税方法もどんどん活用していきましょう。

家事按分

役員社宅

- 法人が個人の家賃を負担する役員社宅を活用する

家族に給料を支払う

- 家族への給与が経費となる青色事業専従者給与を活用する

しっかり節税することで、年収が400万円から600万円に増えても、払う税金は1円も増えていないということもありえます。

もし、みなさんの個人事業が上手くいき年収1,000万円を稼げるようになれば、手取りイメージは以下のようになります。

- 年収:1,000万円

- 手取り:820万円(月60万円を自由に使える)

- (貯蓄・投資:毎年110万円を経費として支払済)

みなさんが想像している平均的な水準と比べても、かなり余裕があることが分かるでしょう。

もし会社員やお金に弱いフリーランスの場合、一生懸命稼いでも手取りは約700万円にしかなりません。

作家の橘玲(たちばな あきら)さんが伝えている「成功した自営業者は、急速に富を蓄える」ということになるわけです。

今回の記事を通して「知らないと損をして、知っていれば怖くない」という現実を理解しましょう。

まとめ:「ひとりビジネス」を最適化すれば誰でもゆとりある小金持ちになれる

「稼ぐ力」を育てる中で、独立に対して以下のような恐怖・不安を抱える人達は実際に多くいます。

「独立したいけど、怖くてできない」

「会社を辞めたら、生活していけるのか不安」

ですが、みなさんが感じている恐怖・不安は、知識不足からきていることがほとんどです。

例えば車も、免許を持たずに運転すれば怖いですが、しっかりと運転方法を覚えれば怖くありません。

だからこそ今回は、「マイクロ法人」と「個人事業」の二刀流という、独立のための財務ノウハウを解説しました。

年収400万円、月約33万円を稼ぐケースを振り返ってみよう。

- マイクロ法人の売上:80万円(役員報酬は月4.5万円)

- 個人事業の売上:320万円

- (注意:2つのビジネスは全く別のものでなければならない)

上記の仕組みを活用すれば、年収400万円の手取りは約350万円となります。

普通の会社員、お金に弱いフリーランスと比べれば、わずか1年で約40~60万円もの差がつくでしょう。

しかも、普通のフリーランスは扶養家族がいる場合、社会保険料の負担が大きくなってしまいます。

国民健康保険には扶養の概念が無く、国民健康保険料も家族が支払わなければならないからです。

フリーランスの場合

- 国民健康保険には扶養の概念が無い

→ 妻子の分も納める必要があるため、国民健康保険料はさらに高くなる

- 国民年金保険料は妻も支払う

→ 夫婦で2人分の国民年金保険料を支払うため高くなる。

会社員の場合

- 健康保険には扶養の概念がある

→ 妻子の分は支払う必要がなく、健康保険料は上がらない

- 厚生年金のため妻は3号被保険者となる

→ 保険料を支払うこと無く国民年金に加入できる

社会保険料との連動性を切り離したから、節税だけを意識すればいいね。

いくら稼いでも社会保険料は増えない

家事按分、役員社宅、家族に給料を支払うなどで節税

しかも、さらに意味のある節税を採用する余地がまだまだ残されています。

だからこそ年収1,000万円~1,500万円を目指している人にとって、二刀流を採用するメリットは大きいでしょう。

ちなみに、起業後にビジネスを組織化して会社を大きくしたい人は「二刀流ではなく会社一本」でやりましょう。

今回はあくまで、以下のような「ひとりビジネス」を最適化して、ゆとりある小金持ちになりたいという人向けの仕組みです。

- 人は雇わない

- オフィスは借りない

- 借金はしない

- 多くの在庫を持たない

「マイクロ法人」や「個人事業」というハコに、「何を入れて遊ぶのか?=どんなビジネスをするのか?」はみなさん次第です。

今回のような知識は、行動すれば必ず誰でも同じ結果になるものですから、ぜひ活用してください。

- 法人で年80万円の売上を立てるミニビジネスが必要

- 法人や個人事業の経理を、ある程度自分でできる知識が必要

- (税理士に頼むことも1つですが、別途年間10~30万円かかる)

そういう意味でも勉強する気がない人、行動力がない人には難しいです。

一方で、今すぐでなくとも独立したいと考え、そのための努力も楽しめるのであれば、絶対に活用できるでしょう。

ぜひ、会社員という守れた立場にいる間に、少なくとも以下の2つの行動をおすすめします。

- いろいろな副業にチャレンジしてみる

- 簿記について学ぶ

簿記3級くらいなら、誰でもやれば1ヶ月くらいで受かります。

特に、リベ大が紹介している「クレアール」のような優良教材を使えば、学習効率はグっと高まります。

FPのような暗記科目は市販教材と独学で十分ですが、簿記は「かなりクセがある」ため独学よりもスクールが良いでしょう。

法人や個人事業の経理について、最低限のレベルを自分で理解できるようになれば、今回のスキームも有効に使えるようになります。

簿記の知識は独立したい人だけに役立つ知識ではないので、いつか絶対に学んでおいて良かったと感じるでしょう。

下記の動画も参考にしながら、みなさんも知識を身につけてください。

解説動画

→【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由

クレアール

独自の講座で簿記をはじめとした資格取得を手厚くサポート

- 定価16,000円からの割引あり!(要HP確認)

- 1〜3カ月の学習期間で簿記3級がマスターできる!

- 疑問や質問はメールや電話など手厚いサポートで解決!

- 資料には無料のサンプル教材が付いてくる!

さて、今回は少しレベルの高い内容を取り上げましたが、リベ大が普段から発信している内容の意味が、より深く伝わったのではないでしょうか?

色々な副業にチャレンジしよう

簿記や税金について学ぼう

リベ大をキッカケに、副業を始めた人、簿記講座を申し込んだ人は今の努力が未来に繋がっているのだと、しっかりと感じてください。

以上、こぱんでした!

「稼ぐ力」を磨くための実践の場として、オンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

{kind=link}