こんにちは、こぱんです!

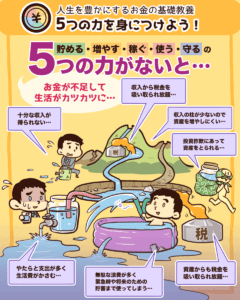

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

今回の記事のテーマは「複利」です。

投資の勉強を始めた人の中には、すでに複利の力を知っている人が多いかもしれません。

- エピソードから分かる複利のすごさ

- 複利が壊す生きるセンス3選

複利について説明したうえで今回紹介するエピソードを聞くと、複利のすごさを改めて実感できるでしょう。

しかし、複利の魅力に憑りつかれ「複利崇拝」にハマってしまうと、生きるセンスを失い、人生の豊かさも実感できなくなる可能性があるのです。

- ①「現在」と「未来」のバランスの見極め

- ②「リスクをとるお金」と「リスクをとらないお金」のバランスの見極め

- ③「自分に賭ける」と「他人に賭ける」のバランスの見極め

これら3つのセンスは全員に当てはまる答えがないため、皆さん一人ひとりが考えて磨いていく必要があります。

今回の記事で複利の魅力と罠を学び、正解のない生きるセンスを磨いていきましょう。

目次

解説動画:【薬が毒に?】複利の凄さを表す「面白エピソード」と、複利が壊す「生きるセンス」3つについて解説(アニメ動画)

このブログの内容は下記の動画でも解説しています!

複利の基本とエピソードから分かるすごさ

複利の基本

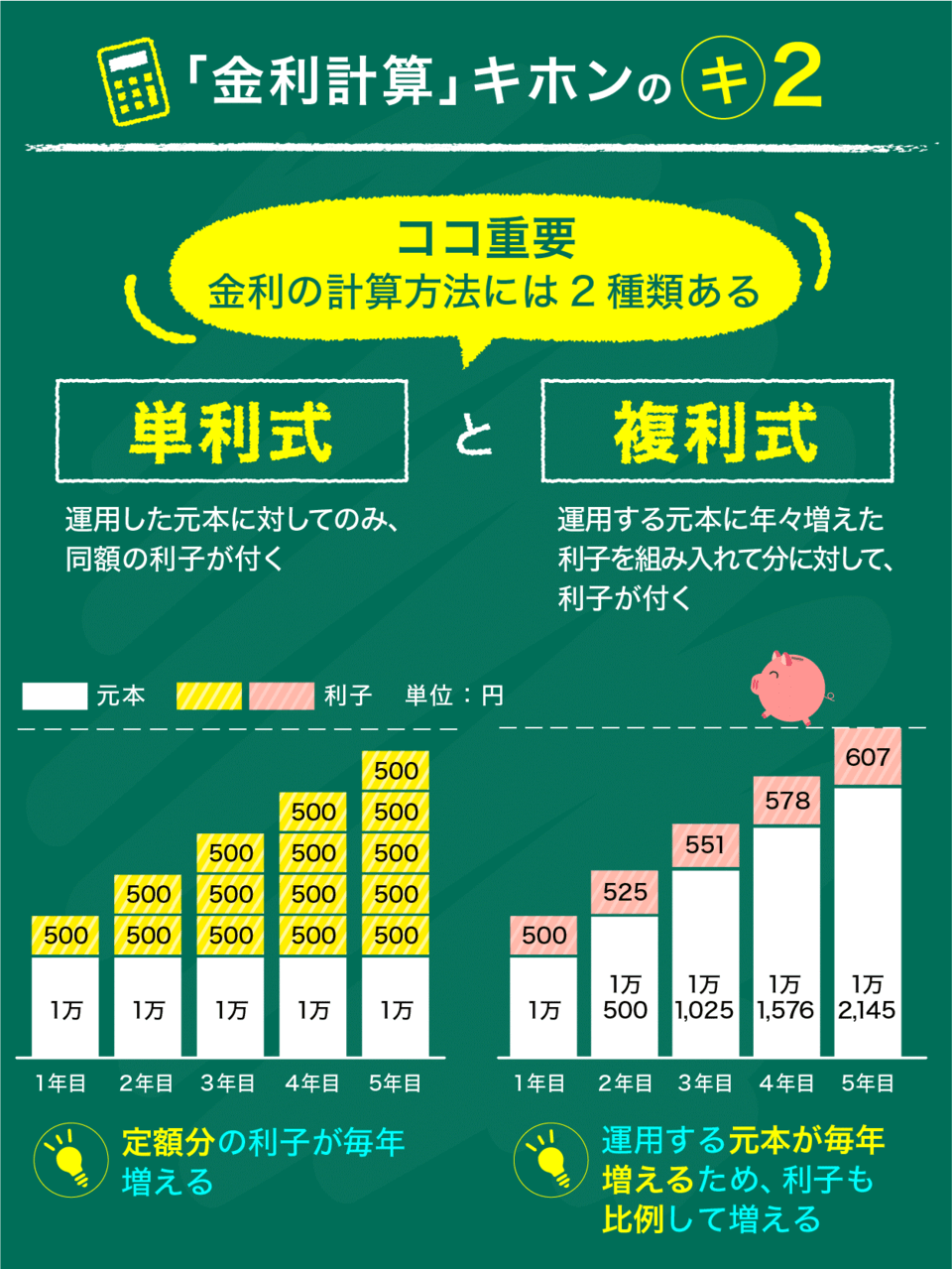

まず複利の基本のおさらいとして、下図をもとに説明します。

金利の計算方法には、単利式と複利式の2種類があります。

- 単利式:運用した元本に対してのみ、同額の利息がつく。

- 複利式:運用する元本に年々増えた利子をプラスした全体に対して、利子がつく。

1万円の元本を年利5%で運用した場合、単利式なら毎年定額500円が利息として増えます。

複利式は単利式と違い、利子にもまた利子がつきます。

そのため、複利式なら初年度の利息は同じ500円ですが、2年目の利息は525円(=10,500円×5%)に増えるのです。

では、複利にどれだけのインパクトがあるか、具体例を見てみましょう。

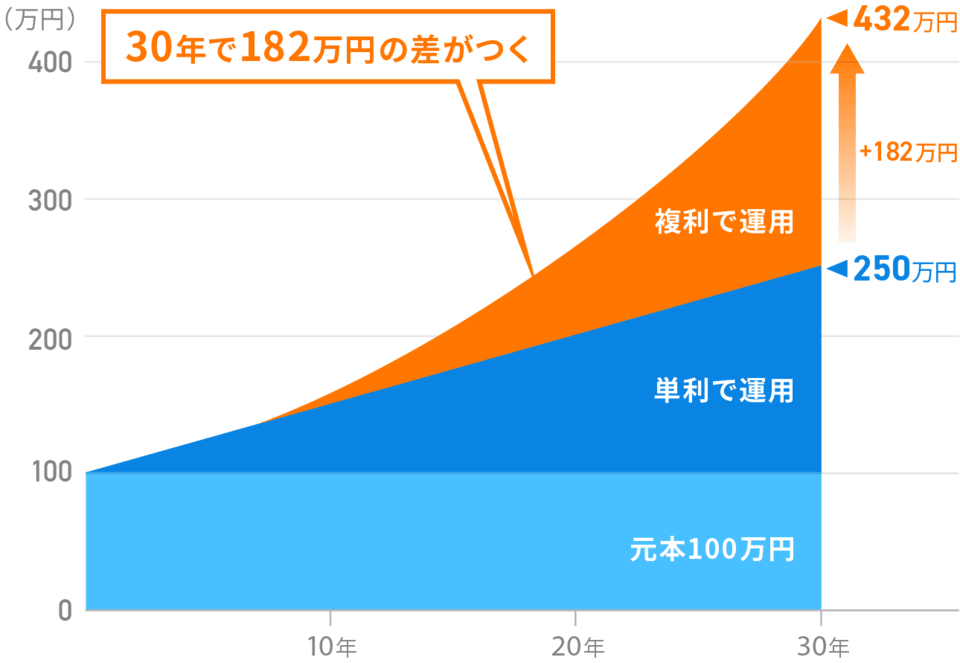

100万円を年利5%で30年間運用した場合、単利式と複利式では下図のように大きな差がつきます。

- 単利式:30年後に250万円

- 複利式:30年後に432万円

→ 単利式との差+182万円

運用金額や期間、利回りが大きくなるほど、この差はよりいっそう広がります。

このような例を示して「複利の力を生かすために、早くから投資を始めて投資期間を長くしよう」と解説する投資の本を、皆さんも見たことがあるのではないでしょうか。

リベ大両学長の書籍「【改訂版】本当の自由を手に入れる お金の大学」でも同じように、複利の説明をしています。

複利のすごさが分かる、ジャックとジルのエピソード

次に、以前リベ大でも紹介した書籍「家庭の金銭学」にある、複利の力を表す「ジャックとジルのエピソード」を紹介します。

弟のジャック

姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。

18歳から働き始めて、毎年50万円ずつ積立投資をしました。

8年間積立投資を続け、投資金額の累計は400万円(毎年50万円 × 8年)です。

その後はお金を積み立てせずに放置します。

姉のジル

弟のジャックと遊んでいたときの罪の意識もあり、医大に進学しました。

26歳で働き始めて、毎年50万円ずつ積立投資を始めます。

そして65歳までの40年間、積立投資を続けました。

結果、ジルの投資金額の累計は2,000万円(毎年50万円 × 40年)です。

65歳時点で、より多くお金を持っているのはどちらでしょう?

書籍には明記されていませんが、投資商品はS&P500に連動するインデックスファンドで年利10%を想定します。

- ジャックとジルは、同じインデックスファンドに投資。

- ジャックは18歳~25歳(8年間)で累計400万円を積立投資して、残りは運用のみ。

- ジルは26歳~65歳(40年間)で累計2,000万円を積立投資。

なお、S&P500は1991年~2021年までの30年間における平均年利が9.3%なので、想定年利も異常な数字ではありません。

65歳時点でジャックは約2億5,878万円、ジルは約2億2,129万円となり、ジャックの方が3,700万円以上も多くのお金を持つことになります。

利息に利息がつくという複利の力は凄まじく、もしジルが65歳以降も積立投資を続けたとしても、ジャックを上回る可能性はほとんどありません。

つまり、時間の差を埋めるのはとても大変なことであり、投資を早く始めるべき主な理由の一つでもあります。

今回の例で、姉のジルより8年早く投資を始めただけで、ジャックは複利の力で圧倒的なアドバンテージを得たことが分かります。

年利10%のリターンを前提とすると、65歳までに1,000万円を貯める場合、30歳の人は一括で35万5,800円を投資すれば達成できます。

しかし、60歳の人は一括で620万9,200円を投資する必要があるのです。

また、投資期間が35年あればリターンも平均に落ち着いていきますが、投資期間が5年しかないとリターンのブレがかなり大きくなる可能性が高いです。

つまり、リターンのブレの大きさを考えても、資産形成の難易度と再現性は30歳の人の方が高いと言えるでしょう。

リベ大が繰り返しお伝えしている通り、投資にはリスクが伴います。

毎日のように資産価値は変動し、時には大きく減ることもあります。

過去の歴史は参考にはなりますが、将来のリターンを約束するものではありません。

投資を始めれば必ずお金が増えるとは限らないという点には、十分に注意してください。

複利が壊す生きるセンス3選

ここまで解説した通り、複利の力は絶大で、複利を知ると今すぐ投資を始めたくなる人も多いでしょう。

しかし、この考え方には罠があります。

複利を崇拝しすぎると、「お金と上手に付き合い豊かに生きるための3つのセンス」を壊す可能性があるからです。

- ①「現在」と「未来」のバランスの見極め

- ②「リスクをとるお金」と「リスクをとらないお金」のバランスの見極め

- ③「自分に賭ける」と「他人に賭ける」のバランスの見極め

なお、これらは皆さん一人ひとりが磨くべきセンスであり、一般論としての「正解」はありません。

その点を踏まえた上で、まずは頭の中を整理するために「お金の流れの全体像」を見ていきましょう。

お金の流れの全体像

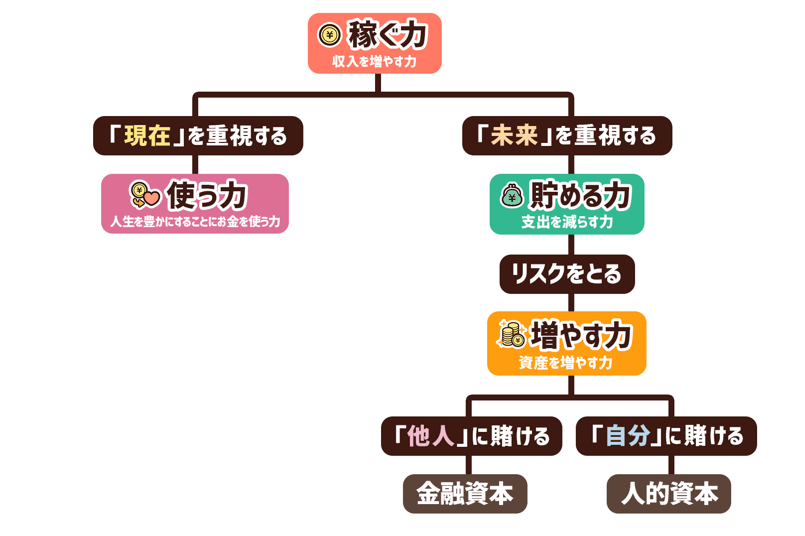

今回は分かりやすいように、下図のフローチャートをもとに説明します。

- お金が入ってくる最上流:「稼ぐ力」

- お金をどう流すかを決める中流:「使う力」と「貯める力」

- どのようにお金を増やすかを決める下流:「増やす力」

これからお金持ちを目指す人にとっては、自分で働いて稼ぐ力こそがお金を生む唯一の資産です。

生きるセンスの1つ目は、汗水流して働いて稼いだお金を、今使うのか、将来のために貯めるのかバランスを考えることです。

- 現在の幸せのために使う

- 未来の幸せのために貯める

生きるセンスの2つ目は、皆さんが未来のために貯蓄をした場合、貯めたお金にかけるリスクのバランスを考えることです。

- リスクをとって、お金を増やそうとする。

- リスクをとらずに、そのまま貯めておく。

生きるセンスの3つ目は、リスクをとってお金を増やそうとしたときに他人と自分への投資のバランスを考えることです。

- 他人に賭ける(=資産運用):株や債券などに投資して他人に働いてもらう

- 自分に賭ける(=自己投資):読書やセミナーで自分を磨く

センス①:「現在」と「未来」のバランスの見極め

稼いだお金を今使ってしまうのか、未来のために貯めるのか、バランスを見極めることが大切です。

先ほどのジャックとジルのエピソードでは、ジャックは18歳~25歳までの8年間だけ、毎年50万円積立投資した結果(合計400万円)、65歳で資産が約2億5,000万円になりました。

ジャックの話を聞いた皆さんの中には、以下のように考える人もいるかもしれません。

- 投資期間をもっと増やしたらどうなる?

- 積立金額をもっと増やしたらどうなる?

答えは皆さんの想像通り、もっとお金が増えるでしょう。

複利の力を前提とすると、積立投資は言わば「お金をタイムカプセルに入れて未来へ送り続けること」であり、お金を増やす観点では最適解になります。

それでは、以下の2つのうち、皆さんはどちらを選びますか?

- A:30歳で1,000万円をもらえる

- B:80歳で5億円をもらえる

もし、80歳で大金持ちになることに魅力を感じないのなら、複利の力を使ってお金を未来に送ることにどれだけの価値があるのでしょうか?

複利の力に魅了されると、とにかく多くのお金を未来に送ろうとしがちです。

しかし、お金と適切な距離感を保ち豊かに生きるには、皆さんの手元にあるお金を未来の幸せのために貯めるだけでなく、現在の幸せに使うバランスを考える必要があります。

「収入の何%を貯蓄すれば良いか?」という問いに、唯一の正解はありません。

センス②:「リスクをとるお金」と「リスクをとらないお金」のバランスの見極め

未来のためお金を貯めたとき、次にリスクをどれだけとれるのかを見極める必要があります。

- お金を増やすために、リスクをとる。

- リスクをとらずに、貯金をする。

この時、「リスクをとる・とらない」といった100か0のように考える人がいますが、大切なのは適正なリスクをとることです。

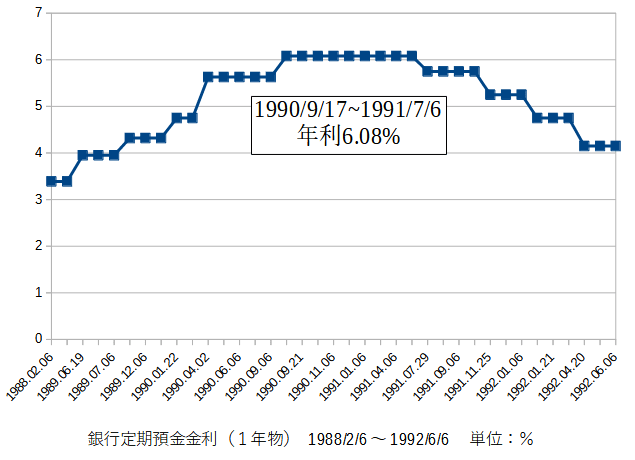

金融の世界ではリスクをとらないことをリスクフリーと呼び、安全性の高い国債や普通預金・定期預金など、元本が保証された安全資産が該当します。

過去を振り返ってみると、日本のバブル期の1年もの定期預金における金利は6%以上ありました。

ところが、2024年4月時点のリスクフリー資産の金利は、低くなっています。

- 日本の長期国債(10年もの):約0.77%

- 定期預金金利:約0.002%~0.2%

そこで、リベ大を含む多くのメディアが、リスクをとって資産運用することをおすすめしています。

しかし、行き過ぎた複利崇拝はリスクを軽視してしまいがちです。

なぜなら「預金は複利がほぼ効かないけど、株を買えば複利が効く」という発想で、複利を求めて大きなリスクをとる可能性があるからです。

投資の未来に絶対はありません。

お金と適切な距離を保ち豊かに生きるには、皆さんの手元にあるお金でどれだけリスクをとれるのかバランスを考える必要があります。

先ほどお話した「収入の何%を貯蓄すれば良いか」と同様に、「どれぐらいリスクをとって良いか?」という問いにも正解はありません。

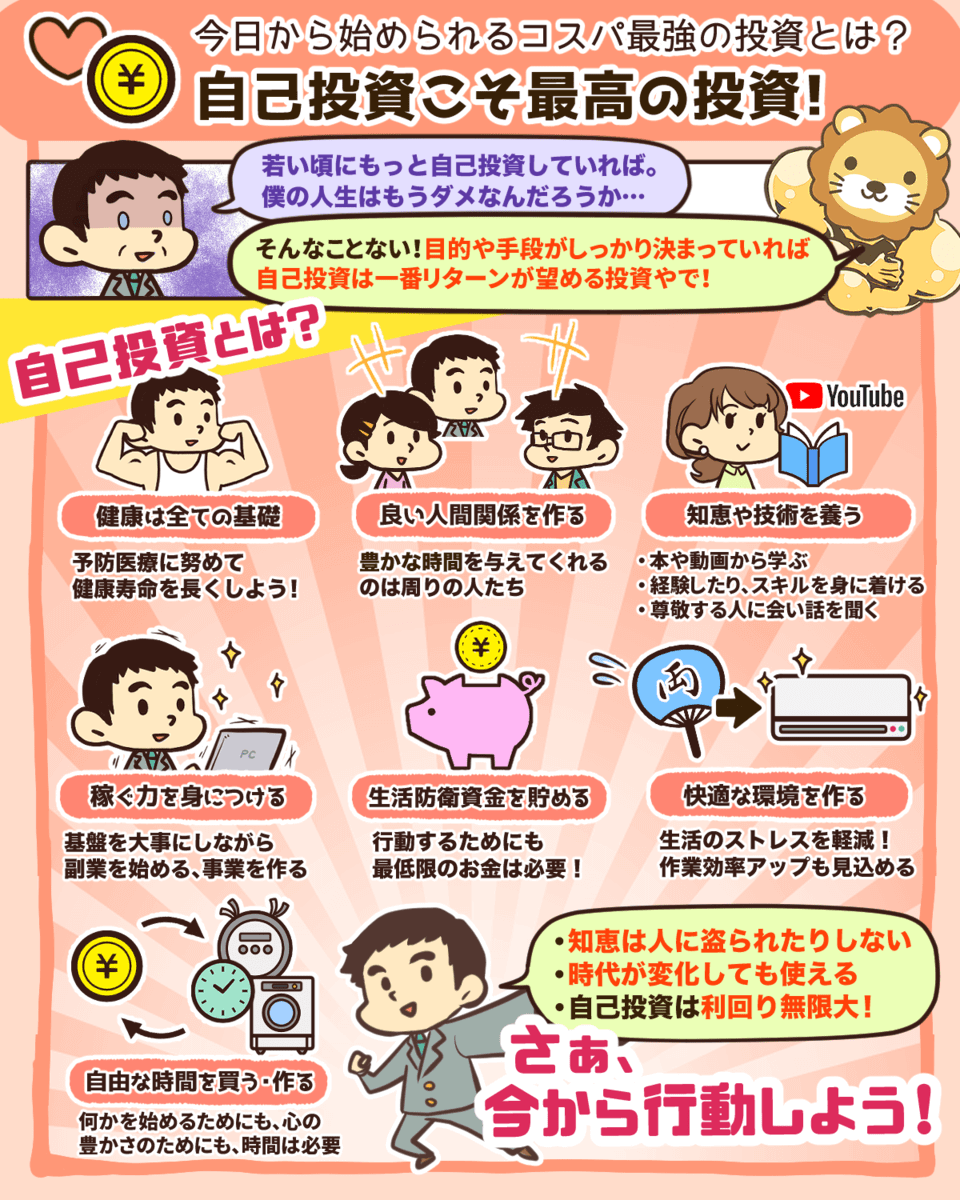

センス③:「他人に賭ける」と「自分に賭ける」のバランスの見極め

最後は、お金を増やそうとしたときに、他人と自分のどちらにどれだけお金をかけるかを見極める必要があります。

- 他人に賭ける(=資産運用):株や債券などに投資して他人に働いてもらう

- 自分に賭ける(=自己投資):読書や有料セミナーなどで自分を磨く

- 金融資本:株や債券などお金を生む資産

- 人的資本:自分で働いてお金を稼ぐ能力

金融資本への投資は、本質的には他人に賭ける行為と言えます。

例えば、株や債券、ゴールドや原油への投資は、以下のように表現できます。

- 株:経営者や従業員の頑張りに賭ける

- 債券:発行体(国や会社)の頑張りに賭ける

- ゴールドや原油:モノの価値が高まる方に賭ける

一方、人的資本への投資は、本質的には自分に賭ける行為と言えます。

将来の収入増につながる保証がなくても、有料セミナーにお金を払って参加するのは、自分にはそれだけの価値や可能性があると判断するからでしょう。

他人と自分のいずれに賭けるかについて、よくある考え方は以下の通りです。

→ 金融資本を重視するべき

→ 人的資本を重視するべき

資産運用と自己投資のバランスを巡る議論が決着しないのは、人によって正解が違うからです。

例えば、たくさん稼ぐインフルエンサーが「自己投資の方がコスパが良い」と主張するのは、その人自身が稼ぐのが得意だからでしょう。

しかし、稼ぐのが苦手な人が同じことをやると、結果に結びつかないケースもあります。

自己投資にも複利が効くという考え方もありますが、目には見えにくく正確には計算できません。

稼ぐ力に自信がない人は自己投資するより、株や債権など、自分以外の物に賭けるのも一つの選択肢でしょう。

しかし、どんな人にも長所や可能性があるので、自信をもって自己投資するべきとリベ大は考えています。

▼図解:自己投資こそ最高の投資

複利の力に魅了されると、「資産運用で増やす=他人に賭けること」にとらわれがちです。

ただし、もし皆さんがお金と上手な距離感を保ち豊かに生きたいのであれば、増やそうとしているお金を他人に賭けるだけでなく、自分に賭けることも考えてバランスをとる必要があります。

「貯めたお金の何%を資産運用して、何%を自己投資すべきか?」という問いにも、正解はありません。

ここまで解説してきたように、生きるセンス3つのいずれも、全員に当てはまる唯一の正解はありません。

- ①「現在」と「未来」のバランスの見極め

- ②「リスクをとるお金」と「リスクをとらないお金」のバランスの見極め

- ③「自分に賭ける」と「他人に賭ける」のバランスの見極め

つまり、以下のような質問を他人にすることは、自分の人生のオールを他人に漕がせようとしているようなものと言えるでしょう。

「収入の何割を貯めるべきですか?」

「私にとっての適正なリスクはどれぐらいですか?」

「収入の何割を自己投資して、何割を資産運用すれば良いですか?」

いきすぎた複利崇拝は、豊かな人生を送りたくても、大切なバランスを欠いてしまうかもしれません。

ひたすら未来にお金を送る

ひたすらリスクをとる

ひたすら他人に賭ける

繰り返しになりますが、3つのセンスに関わる問いに答えられるのは皆さん自身です。

そのためにセンスを磨き続けることこそ、マネーリテラシーを高めることになります。

答えのない問題に向き合うのが人生です。

まとめ:複利の魅力と罠を理解した上で、「生きるセンス」を磨き続けよう

今回の記事では以下の2点を解説しました。

- エピソードから分かる複利のすごさ

- 複利が壊す生きるセンス3選

ジャックとジルのエピソードで紹介した通り、複利の力は絶大です。

- ジャック:18歳~25歳(8年間)で累計400万円を積立投資して、残りは運用のみ。

- ジル:26歳~65歳(40年間)で累計2,000万円を積立投資。

→ 65歳でお金が多いのはジャック(年利10%計算)

ジャックの口座残高は約2億5,878万円となり、ジルとは3,700万円以上の差がつきました。

一方で、複利崇拝にハマると生きるセンスが失われる可能性があります。

- ①「現在」と「未来」のバランスの見極め

- ②「リスクをとるお金」と「リスクをとらないお金」のバランスの見極め

- ③「自分に賭ける」と「他人に賭ける」のバランスの見極め

皆さんに絶対にやらないで欲しいことは、以下のように複利崇拝にハマってバランスを欠いてしまうことです。

ひたすら未来にお金を送る

ひたすらリスクをとる

ひたすら他人に賭ける

生きるセンスは自分で磨くべきなのに、他人の生き方や価値観をうのみにしたり、盲信したりするのはやめましょう。

このセンスを磨いて実践できるのは皆さんだけであり、誰かに答えを聞いたり誰かのマネをしても、うまく行く可能性は低いです。

なぜなら、その人はあなたとは違うからです。

お金の勉強をしていくと、答えのある問題とない問題の両方があることに気がつきます。

答えのない問題に、自分なりの答えをいかに出していくかが人生の醍醐味です。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼お金と上手に付き合いたい人に読んでほしい記事がこちら!