リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「守る力 強化編 ①」です。

どれだけ資産を築いても、「守る力」がなければ詐欺やぼったくりにあったり、必要以上の税金を支払ったりと、経済的自由に近づきません。

資産を失わないために、守る力も強化していきましょう。

お金の講義は、1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【知らないと危ない】学長がお届け!「お金の講義」【守る力 強化編 Vol 1】

このブログの内容は、以下の動画でも解説しています!

【守る力 強化編 ①】お金の講義

講義1:「悪いこと」に備えていると「良いこと」ばかりが訪れる

テーマは、「悪いこと」に備えていると「良いこと」ばかりが訪れる。

突然ですが、皆さんは次のAさんとBさん、どちらのタイプでしょうか?

Aさん「オルカンが良いらしいね!手元にある100万円、全部オルカンに突っ込もう!」

Bさん「オルカンが良いって聞いたけど、人は思った以上に暴落でショックを受けるから、投資するのは100万円のうち60万円までにしておこう」

この2人は、根本的にタイプが違います。

Aさんは「良いこと」ばかりに期待して、「悪いこと」をあまり考えないタイプです。

- 投資したら、お金はラクに増える

- 自分が投資したものは、暴落しない

- 暴落が起きるとしても、自分なら直前に売り抜けられる

- 投資しても、お金が増えないこともある

- 暴落は、必ず起きる

- 自分だけ売り抜けられるなんてありえない

「なんでこんなことに!このファンドをすすめたやつは誰だ!責任とれ!」

「なんてツイてないんだ。まさか経済がこんな状況になるなんて。政治家は何をしているんだ!」

「自分の人生は悪いことばかり。結局、何をしてもうまくいかない!」

「あ~やっぱりこういうこともあるよね」

「想定していて良かった。ダメージはあるけど、まあやっていける」

「ま、ぼちぼち乗り越えていこうかな」

Aさんは「悪いこと」に打ちのめされる一方で、Bさんはひょっとすると「悪いことが起きた」とすら思っていないかもしれません。

世の中には、「悪いこと」に備えていると「良いこと」ばかりが訪れるという不思議な法則があります。

このタイプの人は、「自分は幸運だ」と感じながら生きています。

100のダメージを30などにできるので、傷が浅く済みます。

準備ゼロの人と比べると、「悪いことが起きた!」とも感じにくくなります。

実際の傷もメンタルへのダメージも、両方軽減できるワケです。

ダメージが浅いので、他の人が乗り越えられないような「悪いこと」も、乗り越えられる確率が高まります。

そして神様は「悪いこと」を乗り越えた人に、ご褒美をくれます。

「悪いこと」に対するセンサーが敏感な人は、不幸の種を蒔きにくいものです。

そのため、将来不幸の花が咲くことも少ないワケです。

「センサーの弱い人」が10の悪いことを経験する間に、「センサーの敏感な人」は、1の悪いことしか経験しないようなイメージです。

このような理由から、「悪いこと」に備えている人の主観は、

- 自分には、あまり悪いことが起きない

- むしろ、良いことばかりが起きている気がする

- 私は恵まれている!!

という感じになります。

- ネガティブになる

- 保守的になる

- 保険をかけまくる

- 良い方向に進もう!

- 期待値の高いことをしよう!

- とはいえ、悪いことに対する備えも忘れずに!

資産5,000万円超の小金持ち山への登山は、「自由への道」を進む行為です。

しかし登山道は、必ずしもラクで安全な道ではありません。

このような事態を乗り越えられるかどうかは、どれだけ備えたかがカギです。

当面は、以下の点だけはしっかり認識しておいてください。

いつまでも株価が上がり続けるとは思わない

いつまでも円安が続くと思わない(円安はオルカンなどの評価額プラス要因)

何があっても枕を高くして寝られる資産配分にしておく

講義2:広告を打っている投資商品 要注意!

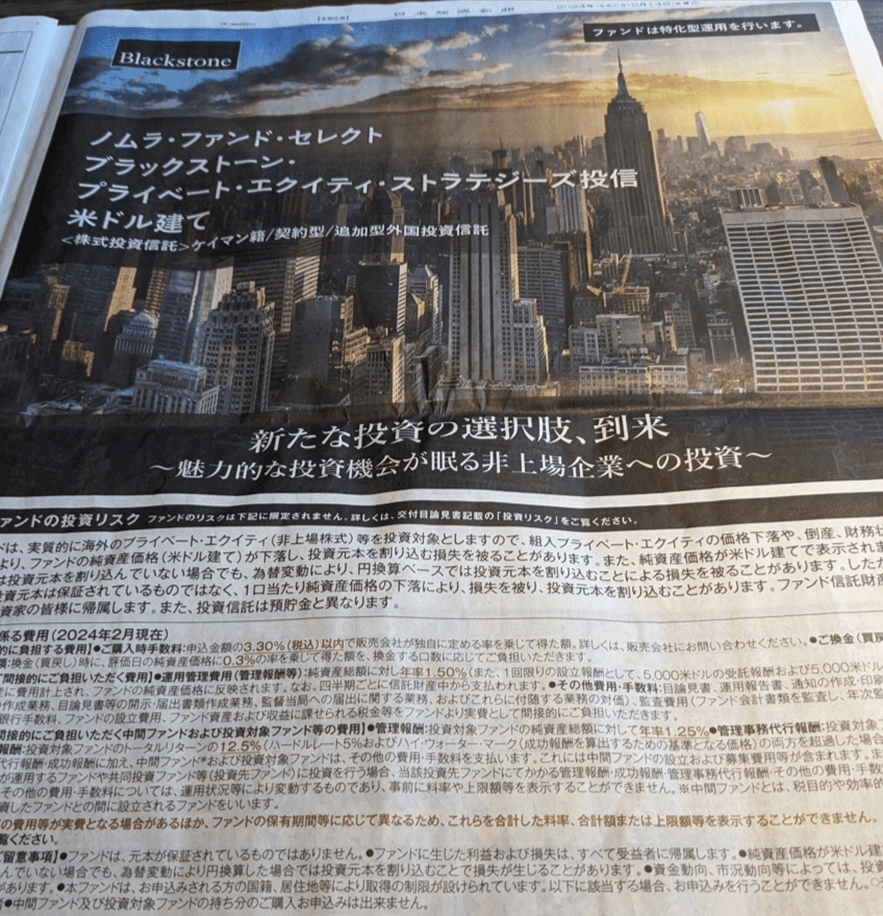

経済新聞や投資雑誌には、「投資商品の広告」がよく掲載されています。

このような広告の効果もあるのか、時々リベ大にも「〇〇ファンドってどうですか?」のような質問が届きます。

結論からお伝えします。

広告を打っている投資商品はおすすめしません。

良い機会なので、上記新聞広告のファンドを題材に見ていきましょう。

【名称】

ノムラ・ファンド・セレクト ブラックストーン・プライベート・エクイティ・ストラテジーズ投信 米ドル建て

【売り文句】

・新たな投資の選択肢、到来

・魅力的な投資機会が眠る非上場企業への投資

【投資対象】

海外のプライベート・エクイティ(非上場株式)など

最低投資額は5万ドル(約750万円)とのことで、このファンドは「個人富裕層向け」のファンドのようです。

「上場株なんて、庶民でも投資できるつまらない投資先ですよ」

「お金持ちは、こういった特別なファンドに投資をしています」

「海外の非上場株に投資して、次のApple、Amazonを当てましょう。分散も効いて、運用が安定します」

「特別なお客様にだけご案内する商品です」

絶対に確認すべきもの、それはコストです。

コストは、金融商品をチェックする時に最も重要な要素の1つです。

- 購入時手数料:3.3%(税込)以内

- 運用管理費用:年率1.50%

※また「1回限りの設立報酬として5,000米ドルの受託報酬および5,000米ドルの管理報酬」がかかる。

要は、最初に10,000ドル(約150万円)かかる。 - 管理報酬:年率1.25%

- 管理事務代行報酬:年率0.10%

- 成功報酬:ファンドのトータルリターンの12.5%

※すでに高コストなのに、成功報酬までかかる! - 信託財産留保額:換金(買戻し)時に0.3%

- その他費用

投資先が海外という点や投資対象が非上場株という点を考慮すると、普通の投資よりコストがかかるのは分かります。

また「分散投資の強化に役立つ」メリットがある点も、その通りでしょう。

とはいえ、あまりにも「買い手に不利すぎる条件」になっています。

株価が上がるか下がるかが誰にも分からない中、「売り手」は株価が上がろうが下がろうが、確実に儲かります。

一方「買い手」は、株価が上がった時にしか儲かりません。

むしろこれだけ高コストだと、株価が上がっても儲からない可能性もあります。

「このファンドには将来性があります!!」と言われても、検討する土俵にも上がらないというのが正直なところです。

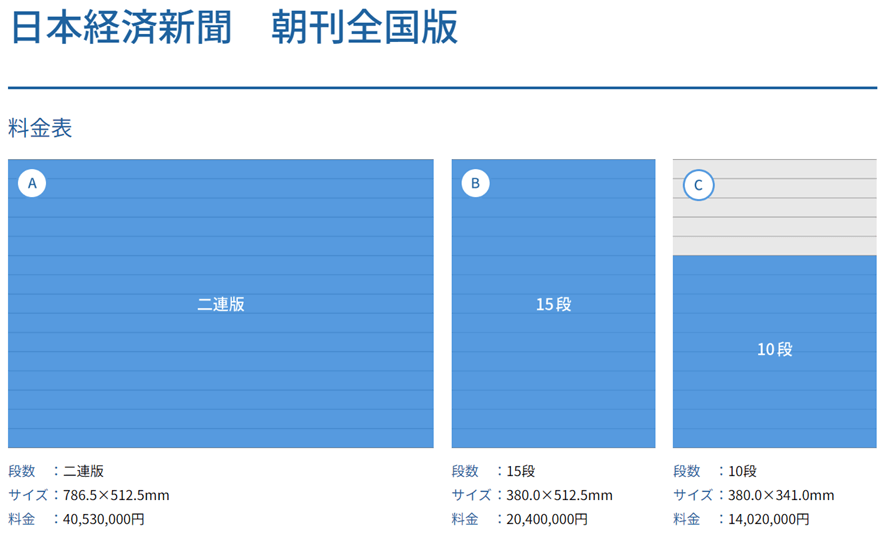

ところで、日経新聞で広告を打つといくらかかるでしょうか?

今回の広告のように、片面で上から下までまるっと枠を取ると2,040万円かかるそうです。

このファンドの広告が何日か出ていたとすると、数千万円かかります。

- 多額の広告費を誰からどのように回収するつもりなのか?

- これだけのコストをかけても売りたい理由は何なのか?

今回見てきたように、基本的に大々的な広告を打っている投資商品は、

- 「売り手」が有利な商品であって

- 「買い手」が有利な商品ではありません

業者は、広告費を回収できる見込みがあるものにしか広告費をかけません。

広告費がたっぷりかけられた金融商品は、「買い手」にとって、その分きっちり高コストになっています。

先ほど見たように、「買う時」「保有している時」「売る時」あらゆる所で、業者側にチューチューお金を吸われる可能性があるワケです。

世の中にある、何千、何万という投資商品のうち、99%は毒キノコだと考えましょう。

今回紹介したようなトークに心をくすぐられ、「俺(私)って特別だからな」と思ってしまう人は、「守る力」を鍛えていきましょう。

毒キノコの分析に時間をかける暇があれば、厳選された優良ファンドだけに投資して、浮いた時間で楽しく働いて稼ぐことをおすすめします。

講義3:無料で入れる保険、加入する必要ある?

銀行やクレジットカードなどを契約していると、手紙や電話などで、無料で入れる保険(フリーケアプログラム)の営業が来ることがあります。

この点について、リベ大にも以下のような質問が寄せられます。

「完全無料なので、入っておいて損はないのでは?」

「入るデメリットが見当たらないのですが…」

結論、「入らなくてOK!無料に釣られるな!」という回答になります。

無料で保険を売るだけで、商売が成立するワケがありません。

無料商品で釣り、他の高い保険を売りつけるのが彼らのやりたいことです。

このように言うと、「無料商品だけ契約しておいて、他の物は買わなければOK」のように言う人もいますが、話はそう単純ではありません。

その上で言葉巧みに売っていくからこそ、販売のプロなのです。

とにかく、余計なものに近寄るのはやめましょう。

危険を冒して近寄った結果、得られるリターンも大きくはありません。

無料保険の案内は、エポスカードや三井住友銀行、楽天銀行などいろいろな所を通じてやって来ます。

その多くが、チューリッヒが行っている「フリーケア・プログラム」と提携しています。

補償内容の一例は、「交通事故で5日間以上入院した場合、3万円もらえる」というものです。

大怪我にもかかわらず、たった3万円しか出ないのでは、「足りない」と感じる人が多いのではないでしょうか。

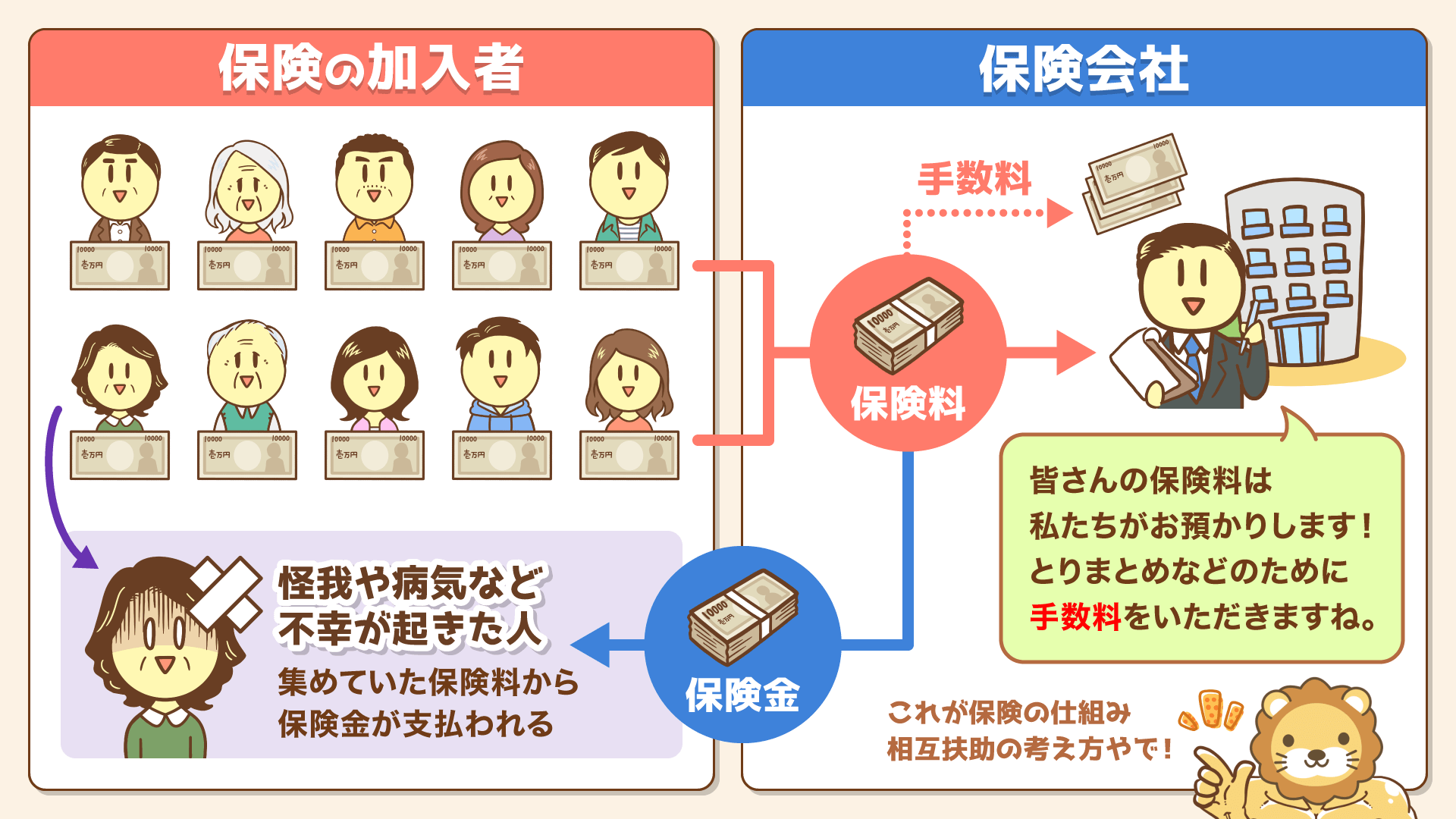

保険は本来、多くの人からお金を集め、運悪く当たってしまった少数の人に分配する仕組みです。(下図参照)

- 個人情報を提供することで、さらに他の所から営業が来るようになる

- 保険は請求して初めてもらえるため、無料で入った保険は忘れがち

- わずかのお金をもらうための、請求時の手間がかかる(自分の時間はタダではない)

- 不要な保険に入っていることによる、脳のリソースや管理コストがかかる

このような理由もあり、無料で入れる保険は不要です。

無料にホイホイ釣られて、簡単に契約してはいけません。

価値のあるものには、きっちりとお金を払う

価値のないものは、安く見えても(無料でも)契約しない、持たない

これを徹底してください。

講義4:借金と保険から距離を置こう

今欲しいものの手元のお金が足りないために、「リボ払い」「カーローン」「住宅ローン」で買う人。

なんとなく将来が不安なために、「生命保険」「外貨建て変額保険」「個人年金保険」に入る人。

リベ大に届く相談のうち、半分くらいが「借金」と「保険」の話ではないでしょうか。

つまり、多くの人が「ハマりやすい」テーマです。

ここで失敗すると、小金持ちから遠ざかってしまいます。

- これから家を買おうと思っている人

- すでに家を買った人

- 持ち家に興味がない人

このような人全員に、勉強してほしい内容です。

団信とは、団体信用生命保険のことです。

住宅ローンの借り手が「死亡または重篤な病気」になった場合、保険会社から保険金が支払われて住宅ローン残高がゼロになる保険です。

銀行からすると、多額の借金を残したまま亡くなられると困ります。

そこで大半の銀行では、住宅ローンを借りる際に団信(生命保険)の加入を義務付けています。

これでもしもの時は保険会社が借金を肩代わりしてくれるため、貸し出したお金は無事回収できるワケです。

団信は、ざっくり2種類に分けられます。

死亡や高度障害の場合に、住宅ローン残高がゼロになる基本的な団信です。

一般団信は無料で、加入義務があることがほとんどです。

保険料を別途払う必要はありません。

死亡・高度障害のみならず、がんや3大疾病等にかかった際にも保険金が支払われる団信です。

「特約付の団信」とイメージしてください。

疾病団信は有料で、加入するかどうかは任意です。

ここまでの基本を踏まえて、団信についてリベ大の見解をお伝えします。

結論、以下の2点です。

- 団信は悪いものではない

- 「団信がお得だから家を買う」は、ありえない

お金に強い人は気づいているかもしれませんが、一般団信は本質的には無料ではありません。

ネットやSNSでは、「一般団信の保険料は、金融機関が保険会社に払ってくれるので無料です!」のような情報もありますが、違います。

「目に見える形で別途料金を請求されない」のと「本当に無料」では大違いです。

銀行は、もともと保険料も加味して住宅ローン金利を決めています。

銀行にとって金利は売上で、そこから人件費やオフィス代、諸々の経費を負担するワケです。

一般団信の保険料もその経費の一部なので、銀行はあらゆる経費を加味して、それを支払ってもなお利益が残るように住宅ローン金利を設定しています。

そのため、「住宅ローンを組めば、無料で団信に入れる!」「無料で多額の生命保険に加入できるからお得!」ということにはなりません。

世の中にはこのように「無料に見えて、本質的には無料じゃないもの」がたくさんあります。

これらに惑わされると、知らないうちにどんどんお金を取られてしまいます。

とはいえ一般団信の保険料は、普通の民間の生命保険と比べると割安です。

普通の生命保険も、個人で加入するより会社で「団体保険」に加入する方が割安なのと同じような話です。

- 多くの人がまとまって入る分、スケールメリットがある

- 保険料の徴収を会社が代行する分、保険会社の負担が少ない(運営経費が下がる)

そして団信の特約も、民間の保険と比べると割安なことが多くなっています。

団信の特約に入り民間保険を解約するという動きで、保障は同レベルのまま保険料を安くできるケースがあるのは事実です。

- 起きる確率は低いものの、起きたら人生台無しになりかねない場合に備える点(死亡などで多額の住宅ローンが残るケース)

- 保険料が民間の保険料より割安な点

上記の点から、「団信は悪いものではない」という結論になります。

一方で、「団信がお得だから家を買う」のは実にナンセンスです。

「絶対近寄るな!」とお伝えしている新築ワンルームマンション投資の営業トークと同じです。

「新築だから、長期の融資が組めますよ!」

→ 銀行は、ワンルームに価値があるからではなく、借り手の年収をあてにして貸している

「毎年、節税になりますよ!」

→ 節税=赤字での還付。儲けて納税した方が手残りは多い

「団信があるので、生命保険代わりになりますよ!」

→ 生命保険が欲しいなら、生命保険だけ別途入れば良い

なぜ新築ワンルームそのものの価値に言及しないのかというと、資産価値が大したことがないからです。

言葉はきつくなりますが、はっきりお伝えします。

売るもの自体がゴミな場合、おまけをつけて、それを“豪華に見せる”しかありません。

本当に良いおまけをつけてしまったら、売り手が損してしまいます。

もし皆さんの「マイホーム」そのものに価値があるなら、「団信のおかげで、生命保険を見直したら家計節約になります!」のように必死にアピールする必要はありません。

- 駅徒歩2分の立地なんて、今後5年出てくるか分かりません!

- 近隣相場と比べて、こんなに安く出てくるなんて1年に1回あるかどうかですよ!

- こんなにお客様の生活スタイルに合う住宅は、めったに見つかりません!

といったトークが主軸で良いワケです。

マイホーム購入は、不動産という「高額資産」を購入することです。

浪費と割り切って贅沢な機能を求めるのか、投資と割り切って資産価値を求めるのか、しっかり考えましょう。

団信がお得だから住宅ローンを組む(組んでも構わない)、団信がお得だから住宅ローンはまだ返済しないというように、おまけを全面に出して意思決定するのはやめましょう。

おまけ目当てでお菓子を買うことが許されるのは、子どもだけです。

冒頭で説明したように、団信は「借金」と「保険」がセットになったテーマです。

世の中には、借金させたくて仕方ない人や保険に入らせたくて仕方ない人が大勢います。

そして、それに応える人が大勢いるからこそ、経済がよく回っています。

「借金なんて、しない」

「保険は、必要最小限」

このように決めるだけで、より重要なことに意識もお金も集中できるようになるため、家計も資産形成もだいぶ楽になるはずです。

ちなみにマイホーム購入に関しては、インフレの影響で意思決定が難しくなってきている面はありますが、「投資が得意」な人でなければマイホーム購入をおすすめしないのは変わりません。

講義5:銀行が倒産したら預金はどうなる?ペイオフ対策3選

家計管理をシンプルにするために、リベ大では「銀行口座を1つにまとめましょう!」とお伝えしています。

すると必ず、「1,000万円までしか保証されないですよ!もし銀行が倒産したらどうするんですか!?」という声が返ってきます。

そこで今回のテーマは「銀行の倒産対策」です。

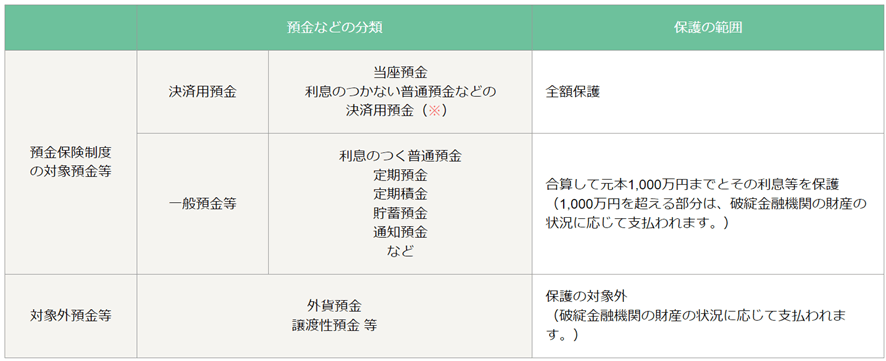

冒頭でお伝えしたように、銀行が破綻した場合、皆さんの預金は「元本1,000万円までとその利息」が保護されます。

そのため預金1,000万円未満の人は「銀行の倒産対策」は不要なので、安心して銀行口座を1つにまとめてください。

銀行口座を5つも6つも持ち、意味のないものを管理して、時間を無駄にしている場合ではありません。

以下の表をご覧ください。

一番上の「決済用預金」とは、利息のつかない預金です。

この決済用預金は「全額保護」となっています。

雀の涙のような利息をもらうよりも、「利息はいらない。万一の時に全額保護された方が良い」と考え、決済用預金にしている人もいます。

ちなみに楽天銀行やd NEOBANK(旧住信SBIネット銀行)には、決済用預金の取り扱いはありません。

信用金庫や地方銀行、メガバンクなどでは決済用預金の取り扱いがあることが多いです。

1,000万円を超える部分のキャッシュを、証券口座に移すのも1つです。

証券口座に移したお金は、そのまま放置しても全く問題ありません。

証券会社に預けた資産は、証券会社の資産とは別に「分別管理」されているため、万が一証券会社が破綻しても自分のお金はそのまま返ってきます。

さらに万が一分別管理されていなかった場合でも、日本投資者保護基金から1顧客当たり1,000万円を限度として補償されます。

個人向け国債 変動金利型10年満期の主な特徴は以下の通りです。

- 元本割れがない

- 変動金利なので、金利の上昇局面では受け取れる利息が増える

- 最低金利(年率0.05%)が保証されている(メガバンクより高金利)

- 購入後1年経てば、1万円単位で換金可能(ペナルティによる元本割れなし)

- 民間銀行より、国の方が潰れにくい

「ペイオフも気にしなくて良く、いろいろ考慮すると定期預金よりマシ!」ということで、これを好む人も少なくありません。

ちなみに楽天証券やSBI証券で、「債券」のタブから簡単に購入できます。

今紹介した対策の他にも、家族で名義を分けて銀行口座を持つ方法や、できるだけ信用度の高い銀行を使う方法のように、できることはあります。

とはいえ、銀行が潰れるリスクを気にするあまり、

- 管理が面倒になるほど口座を増やす

- 手数料が高くネットバンキングが使いにくい銀行を使う

というのは良くありません。

リベ大のおすすめは、次の方法です。

1,000万円までは、楽天銀行やd NEOBANK(旧住信SBIネット銀行)などの主要ネットバンクを使う

1,000万円を超える分は、証券口座に置いておく

総資産が1億円になっても2億円になっても、十分このシステムで対応できます。

講義6:災害大国ニッポン 災害から資産を守る基本知識

2024年8月8日、政府から初めて「南海トラフ地震臨時情報」が出たことを覚えている人も多いのではないでしょうか。

日本は災害大国です。

災害時に備えて、自分や周りの人の身を守ることはもちろん、資産を守るための知識も身につけておいて損はありません。

- 台風/大雨/洪水/土砂災害

- 地震/津波

- 大雪

- 火山噴火

とある統計によると、世界で起こった災害のうち、マグニチュード6.0以上の地震回数の18.5%、災害被害額の17.5%は日本で発生しているそうです。

日本で暮らす人にとって、災害は決して他人事ではありません。

- 有形資産

- 無形資産

- その他資産

災害でダメージを受けるのは、主に1の有形資産(=形ある現物の資産)です。

- 現金(紙幣/通貨)

- 土地/家

- 車

- 貴金属(指輪、ネックレスなどのアクセサリーを含む)

- 美術品(絵画/骨董品)

- 事業用の工場/機械設備

ちなみに無形資産の例には「特許権やソフトウェア」、その他資産の例には「株式・債券・ビットコイン」などがあります。

「無形資産」や「その他の資産」は、目に見えず、手で触ることもできません。

災害で物理的なダメージを受けることはないため、「災害から資産を守る」という観点では相対的に守備力が高いと言えます。

極論、

- 現金は財布に入っている1万円だけ

- 住宅は賃貸

- 残りの資産は全てオルカン(株式)

といった人は、資産防衛の意味での災害対策は重要性が低くなります。

- 確率を下げる

- 被害を減らす

- 補償してもらう

それぞれ順番に見ていきましょう。

当たり前の話ですが、住む場所を変えれば、想定される災害の種類や被災確率は大きく変わります。

「持ち家派」の人にせよ「賃貸派」の人にせよ、ハザードマップはよく見ておくべきです。

- 海や川から離れる

- 山の斜面から離れる

- 台風がよく通る道を避ける

など、基本的なことで被害を受ける確率はぐっと下げられます。

災害が起きてしまうのは仕方ないものの、被害はできるだけ少なくなるようにしようという発想です。

被害の大小を決めるのは、以下のような「事前の対策」の有無です。

- 地盤の固い地域に住む

- 耐震性の高い建物に住む

- 家具を固定しておく

- 貴重品は金庫に入れておく

- 分散する(不動産投資家の場合、投資エリアをいろいろな場所に分けるなど)

- そもそも、有形資産をあまり持たないようにする

皆さんは、災害の被害額を減らすためにどのようなアクションをしていますか?

ちなみに投資先によっては株式でもダメージを受けることがあります。

災害に弱い業種(=災害によって売上や利益が激減する業種)は、間違いなく存在します。

これは、次のような視点です。

- 災害が起きるのは仕方ない

- 被害を受けるのも仕方ない

- それならば、別の人にお金を払ってもらえば良い

保険料のコストを支払い、リスクを人に押し付けるワケです。

具体的には、「火災保険」「地震保険」などが候補になります。

リベ大としては、「①確率を下げる&②被害を減らす」の視点を重視して、できるだけ「保険をかけなくても大丈夫な体制」を作ることをおすすめします。

保険は、「いろいろと手を打った上で、どうしてもカバーしきれないリスクがある場合に仕方なく入るもの」という順番で考えてください。

資産5,000万円超の小金持ちを目指す観点からは、下記をベースにすると良いでしょう。

- 家は賃貸

- 車は持たない(レンタル・カーシェア)

- 現金、貴金属や美術品などの現物資産はできるだけ持たない

- 資産の大半は、「ネットバンク内の預金」+「ネット証券内の株式」

存在しないものが破壊されることはないため、災害に対しては、「現物」を持たないのが一番です。

この意味でミニマリストスタイルは、資産形成の効率も非常に良いと言えます。

ただしステージが変わり資産規模が数億円を超えるような場合、以下のように少し話は変わってくるかもしれません。

- 資産分散として、不動産が必要になる

- 事業用資産として、店舗・設備・車が必要になる

- 浪費として、投資になるかもしれない高級車や美術品、宝飾品が欲しくなる

少なくとも小金持ちを目指す段階で「災害から資産を守る」のは、それほど難易度が高くありません。

今回は「お金の話」にフォーカスしましたが、災害時の大前提としては、自分や家族の身の安全を守ることが最優先です。

災害があった時、

- どのように安否確認するか

- 物流が回復するまでどのように凌ぐか

といった点も、しっかり考えておきましょう。

まとめ:【守る力 強化編 ①】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!