リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「貯める力 強化編 ①」です。

1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【貯蓄額アップに直結】学長がお届け!「お金の講義」【貯める力 強化編 Vol.1】

このブログの内容は、以下の動画でも解説しています!

【貯める力 強化編 ①】お金の講義

講義1:「お金がない」と頭が悪くなる

少し過激な表現かもしれませんが、怒らずに聞いてください。

「お金がないと、人は頭が悪くなる」というのはリベ大の意見ではなく、著名な経済学者の研究結果に基づいた話です。

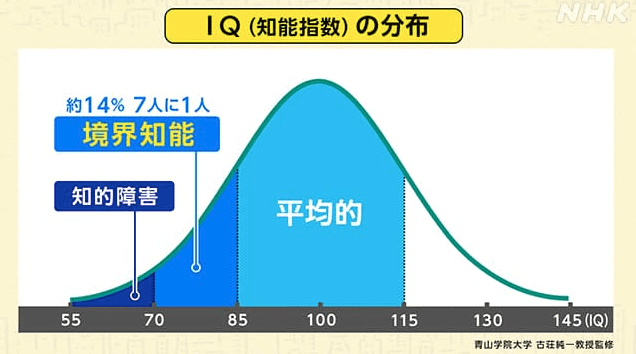

人間という生き物は、お金に余裕がないとIQ(知能指数)が9〜10ポイントも低下するとのこと。

まずは以下のグラフをご覧ください。

上記グラフによると、一般的にIQは85〜115が平均的とされています。

つまり、IQ115〜125の「優秀」とされる人は、お金に余裕がないとIQが低下して「平均的」まで落ち、IQ85〜95の「平均的」な人は、お金に余裕がないとIQが低下して「知的障害との境界」に近づいてしまうワケです。

身近な話で、以下のような行動をしている人もいるでしょう。

- ギャンブルに手を出す

- ハイリスクな投資をする(レバレッジ投資など)

- 貯金をまったくしない

- 宝くじやスクラッチくじを買う

- リボ払いを多用し、大きな借金を抱えている

上記を選択する背景には、お金に余裕がない(=IQが低下している)状態があるのかもしれません。

とある行動経済学者が農民に対して、IQテストを行った。

行うタイミングは、収穫「前」と「後」の2回。

農民の収入は年2回の収穫時期に集中しており、その時に大きな収入を得られる状態だった。

- 収穫直後:一番お金がある状態

- 収穫直前:一番貧乏な状態

↓

テストの結果は、収穫前(=貧しい時)の方が、収穫後(=リッチな時)よりはるかに悪かった。

正解は、収穫前(=貧しい時)の方が約25%少なかった。

※上記をIQに置き換えると9~10ポイントに相当する

「貧すれば鈍する(貧乏になると知恵や精神の働きが鈍くなる)」という言葉もありますが、まさにその通りです。

昔の人は、この事実を経験から理解していたのかもしれません。

両学長の経験を振り返っても、お金に余裕がない社長ほど、おかしな行動を取ってしまうケースが多いようです。

つまり、

「お金がない」時に人は頭が悪くなる

「お金に余裕」があってこそ、人は本来の知能を発揮できる

これが今回皆さんにお伝えしたいポイントです。

その点、現在リベ大で力を入れている家計管理は、皆さんが本来の知能を発揮するための土台となります。

家計管理がうまくできると、「仕事」「趣味」「家庭生活」など、色々なものが同時に良くなる好循環が生まれます。

家計管理をしっかりして、以下の美しいサイクルに乗っていきましょう。

- 家計管理を通じて資産を増やす

- お金に余裕を持てるようになる

- 正しく考え、正しく行動できるようになる

- 生活満足度が上がり、資産もさらに増えていく

講義2:「よい暮らし」ってどんな暮らし?

経済的にしっかりした基盤を持とうと考えているなら、きっと実現できる。

だが、よい暮らしをするためにお金が欲しいと思っているのなら、一生、金は貯まらない。

これは、アメリカのとある億万長者の言葉です。

少し長く、頭に残りにくいかもしれませんが、ぜひしっかり覚えておいてください。

登山途中で迷子になりたくない人は、今回の内容をしっかり理解しておいてください。

そもそもなぜ、人はお金を欲しがるのでしょうか?

なぜ年収500万円よりも、年収1,000万円の方が良いと思うのでしょうか?

ほとんどの人が、「よい暮らしがしたいから!」と回答するはずです。

そのため、Aさんが目指す「よい暮らし」ではお金が貯まらない一方で、Bさんが目指す「よい暮らし」ではお金が貯まるような状況にもなり得ます。

ここからは、2つの「よい暮らし」の定義を見ていきましょう。

定義①に従った場合、以下のような暮らしがよい暮らしになります。

- 広い家に住める

- 新しい家に住める

- 良い車に乗れる

- 良い洋服を着られる

- 良い腕時計・アクセサリーをつけられる

- 最新の家電が買える

- 別荘やボートを持てる

六本木ヒルズに住んでフェラーリを乗り回し、パテックフィリップの腕時計をつけている人をイメージしてください。

「よい暮らしをするためにお金が欲しいと思っているのなら、一生、金は貯まらない」

ここで言う「よい暮らし」は、まさに定義①の「よい暮らし」です。

このような価値観の人は、お金が貯まらないのも当然です。

例えばこの価値観の人が、年収500万円から年収600万円になったらどうなるでしょうか?

当然年収700万円、800万円と上がっていった場合も、その都度生活水準が上がっていくワケです。

お金が貯まりそうにないことは、容易に想像できるのではないでしょうか。

定義②に従った場合、以下のような暮らしがよい暮らしになります。

- 仕事をクビになっても、10年生きていけるだけの貯金がある

- 給料・賞与をカットされても、毎年100万円の配当金があるため生活水準が変わらない

- 自分に万が一のことがあっても、残された家族が困らない

- 子どもがどのような進路を選んでも、学費を出してあげられる

- 老後は無理に働く必要がなく、年金や資産だけで生活できる

- 世の中がインフレになっても、生活が苦しくならない

冒頭の億万長者の言葉にもあったように、“経済的にしっかりした基盤を持とうと考えているなら、きっと実現できる“というワケです。

定義②のよい暮らしを目指す人が「年収を上げたい」理由は、お金を使いたいからではなく、貯金額を増やして経済的な基盤を早く固めたいからです。

年収がどれだけ上がっても生活水準を変えない人は、猛烈なスピードで蓄財が進みます。

さて皆さんは、

- 定義①:たくさんのお金を使える暮らし

- 定義②:経済的にしっかりした基盤のある暮らし

どちらの「よい暮らし」を求めますか?

これは「正解がある話」ではなく、どちらも正しいです。

今回のテーマは結局、「お金で何を買うか」という話です。

定義①の人はお金で「モノやサービス」を買い、定義②の人はお金で「自由や安全」を買っています。

お金は有限です。基本的にはどちらかを選べば、どちらかは手に入りにくくなります。

もちろん資産10億円を超えるような大金持ちになれば、両方手に入れられるかもしれませんが、基本的に両取りは無理だと考えましょう。

何を望むかは人それぞれです。価値観の問題なので、正解はありません。

それを踏まえた上で、リベ大のコンセプト「今よりも一歩自由へ」を前提に考えると、「よい暮らし=経済的にしっかりした基盤のある暮らし」の方をおすすめします。

家計管理を頑張っている人は、時に次のような気持ちになることもあるでしょう。

「経済的にしっかりした基盤を持とうと考えているなら、きっと実現できる。だが、よい暮らしをするためにお金が欲しいと思っているのなら、一生、金は貯まらない」

この言葉は、まさに真理です。

自分の目指すよい暮らしが、以下どちらなのかもう一度よく考えてみましょう。

- 定義①:たくさんのお金を使える暮らし

- 定義②:経済的にしっかりした基盤のある暮らし

定義②を選ぶのであれば、余計な不安・心配に悩まされず、自分らしい自由な人生を送れるように、リベ大も引き続きサポートしていきます。

講義3:収入の範囲内で暮らせていますか?

まず、皆さんに質問です。

あなたの家計のレベルは、以下のうちどれでしょうか?

- Level 0:借金で生活している(借金が膨らんでいく)

- Level 1:毎月赤字で、その赤字はボーナスを貰った時に補填する

- Level 2:毎月トントンで、ボーナスは貰った時に使い切る

- Level 3:毎月トントンで、ボーナスからは一部貯蓄する

- Level 4:毎月貯蓄ができていて、ボーナスからも一部貯蓄する

- Level 5:毎月貯蓄ができていて、ボーナスは全額貯蓄する

※なお、残業代をあてにして毎月の収入を見積もるのはNG!

よく言われる資産形成の基本は、「収入の範囲内で暮らす」ことです。

上記Levelで見ると、Level 1以上の人は一応収入内で生活しているように見えます。

しかしLevel 1やLevel 2の家計で「貯金100万円」や「貯金1,000万円」の世界にたどり着けるでしょうか?

つまり、Level 1やLevel 2の人は、一見すると収入の範囲内で生活できているように見えるものの、経済的自由には一切近づいていません。

なぜなら、お金を使いすぎているからです。

この部分は、次のように勘違いしている人がとても多いので、要注意です。

リベ大では、蓄財をしっかり進めていく上では、「収入の8割以内で生活するレベル」になって、ようやく「収入の範囲内で堅実に暮らしている」状態だと考えています。

なぜかと言うと、「収入 ≒ 支出」の生活では、貯蓄が増えていかないからです。

貯蓄が増えなければ、以下のような状態になります。

- ケガや病気で働けなくなった時の備えがない

- 大きなライフイベントに対応できない可能性がある

- 嫌でもずっと働き続けなければならない可能性がある(年金だけでは暮らせない)

つまり、人生という長期的な視点で見た時に、実は身の丈に合っていない生活をしていることになるワケです。

家計管理が本当にできている人と、そうでない人を分けるラインはココです。

- Level 0:借金で生活している(借金が膨らんでいく)

- Level 1:毎月赤字で、その赤字はボーナスを貰った時に補填する

- Level 2:毎月トントンで、ボーナスは貰った時に使い切る

- Level 3:毎月トントンで、ボーナスからは一部貯蓄する

-------------------超えられない壁------------------

- Level 4:毎月貯蓄ができていて、ボーナスからも一部貯蓄する

- Level 5:毎月貯蓄ができていて、ボーナスは全額貯蓄する

結論、Level 4以上の人が、本当の意味で「収入の範囲内で暮らしている」と言える状態です。

収入に見合った生活の具体例は、以下のようなイメージです。

- 月給30万円の人は、生活支出を24万円(収入の8割)にする

→ 不景気で給料が減る場合でも、生活水準を落とさずに済む - ボーナス分もしっかり貯蓄する

→ 不景気でボーナスがなくなっても、生活に困らずに済む

世の中の経済状況が良ければ資産が増え、不況の時も資産が減らない状態が、本当の「堅実な生活」です。

仮にこのラインを越えているのであれば、シンプルに「お金の使いすぎ」と考えましょう。

重要なのは、「世間一般の水準と比べて使いすぎかどうか」ではなく、「自分の稼ぐ力を基準」にしてお金を使いすぎていないかです。

資産5,000万円超の小金持ちを目指すのであれば、フラットに次の問いに向き合ってみてください。

- 自分は、本当にお金を使いすぎていないか?

- 億単位の資産を築いた人より、今の生活水準が高くないか?

- 本当の意味で「収入の範囲内」で暮らせているか?

この問いに胸を張って「Yes」と答えられるようであれば、資産5,000万円超の小金持ちになるのも時間の問題です。

講義4:お金の貯め時とかかり時

若い時の自分は、金こそ人生で最も大切なものだと思っていた。

今、歳をとってみると、まったくその通りだと知った。

「歳をとって、そうではないことを知った」という展開を予想していた人にとっては、拍子抜けの言葉かもしれません。

しかしお金は、人生において非常に重要なモノだというのは紛れもない事実です。

今、自分がどちらのフェーズにいるのかをしっかり認識しておくことが重要です。

「貯め時」の判断を誤ると、人生の後半戦が一気にハードモードになります。

いまいちピンと来ていない人にも納得してもらえるように、順を追って解説していきます。

一般的に、人生には3つの「貯め時」があるとされています。

- 独身/DINKS時代

- 子どもが小学校中学年〜高校生になるくらいまで

- 子どもの独立後〜自分が退職するまで

社会人になってから結婚するまでの独身期間は、絶好の貯め時です。

若い間は収入が少ないものの、生活コストを抑えやすく、支出をすべて自分の判断でコントロールできる点で、お金を貯めやすいワケです。

「結婚は自分の価値観に合わない。独身が良い!」という人は、ずっと貯め時が続くような状態です。

また、DINKS(ダブルインカム・ノーキッズ)も間違いなく貯め時と言えます。

子どもが生まれた直後は支出が増えやすく、時短勤務や離職で収入が下がるケースも多くなります。

ところが子どもがある程度大きくなると、再び貯めやすい時期が訪れます。

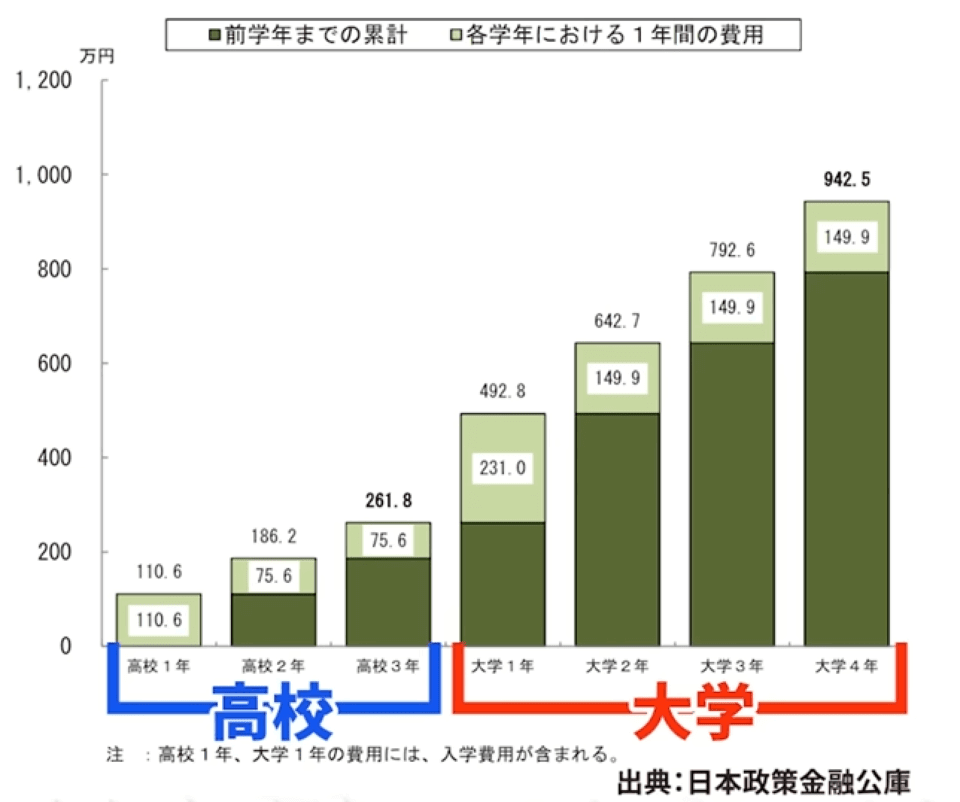

子どもが公立の小中学校に通っている場合、小学校中学年〜中学卒業までの期間はしっかりと貯めておきたいところです。

ところが高校に進学すると、急にお金がかかるようになります。

そして大学生になると、いよいよ「かかり時」のピークに突入というワケです。

この時期について、「貯めたお金がブルドーザーに削り取られるようだった」と語る保護者もいるほどです。

子どもが独立したタイミングは、生活コストがグッと下がった上に、収入が高くなっている状態の人も多いでしょう。

退職後は、お金が出ていくだけの「かかり時」に突入します。

退職後の生活水準は、この「貯め時」にどれだけ貯められたかにかかっているワケです。

また以下のようなケースも、お金のかかり時です。

- 転職や起業のために自己投資にお金をかけている時

- 家族の介護などで支出が増える時

ただし収入の8割というのはあくまで全体向けの数字で、個々の状況に応じて調整が必要です。

例えば以下のような人は、さらに多く貯蓄できる可能性があります。

- 独身の人

- DINKS

- 子どもが小学校中学年~高校生の家庭

一方で「かかり時」にある家庭では、収入の2割を貯蓄するのはかなり難しいかもしれません。

収入の1割でも貯められているのであれば、それだけでも自信を持ってください。

そして、その状況に合った家計管理をすることが重要です。

機械的に「収入の8割で暮らす」ということを実践しようとすると、以下のような問題も起こり得ます。

- 本来ならもっと貯められるのに、貯めようとしない

- 貯められない時期で本来仕方ないのに、貯まらなくて挫折する

追い風が吹いているタイミングは、一気に資産を増やすチャンスです。

「貯められるうちにしっかり貯めておけば良かった…」という後悔は、本当によく耳にします。

人生の先輩たちの言葉には耳を傾けておきましょう。

億万長者たちは口をそろえて「本当に大切なことには、お金がかからない」と言います。

家族や友人と過ごす時間に、お金は必ずしもかかりません。

そして今回お伝えしたように、「かかり時」には無理をしないことも重要です。

この時期は、資産を「増やす」ことよりも「大きく減らさない」ことを意識するようにしましょう。

ヤケにならず、耐えられた人が最後に勝ちます。

講義5:【学費の準備】中期的なお金の貯め方

具体例としては、「10年後に必要になる教育費(子どもの大学進学資金 など)」が中期的なお金に該当します。

実は、短期・長期のお金よりも、中期的なお金を準備する方が高難易度です。

準備の仕方を間違えると、以下のように色々な問題が発生します。

- お金が足りなくなる

- 資産形成の効率が落ちる

- ぼったくられてしまう

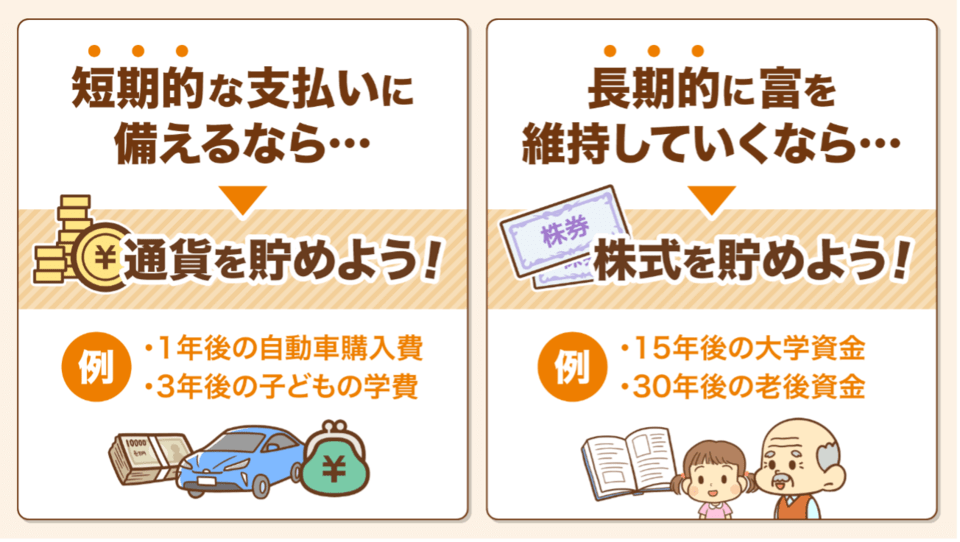

まずは前提として、以下の家計管理の基本を押さえてください。

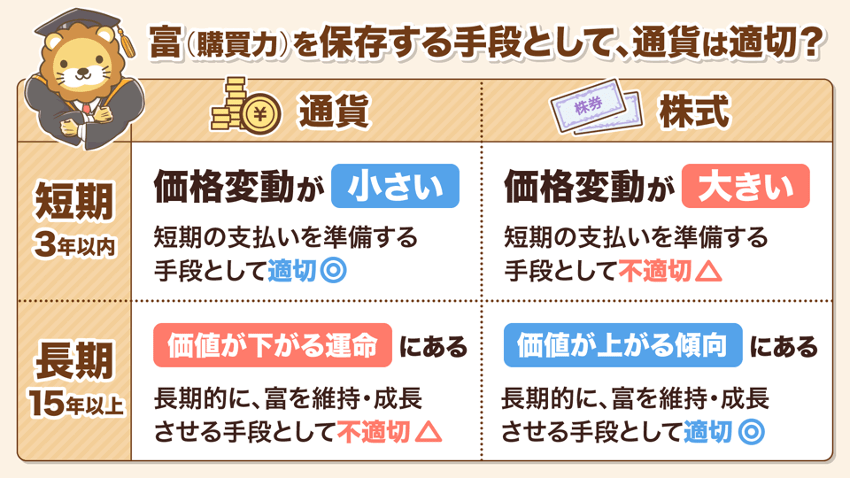

短期的な支払いに備える →「通貨」を貯める

長期的に富を維持する →「株式」を貯める

なぜ、短期目的と長期目的で貯めるものが異なるのかというと、「通貨」と「株式」にはそれぞれ異なる特徴があるからです。

ここで「中期の場合はどうすれば良いのか?」という疑問が生じます。

こうした悩みを抱いた人も多いでしょう。

結論からお伝えすると、基本方針は次の2つで対応します。

- 現金の積み立て

- 優良株式インデックスファンド(オルカン・S&P500 など)の積み立て

つまり、基本路線は「今のままでOK」です。

例えば、

- 学資保険などの貯蓄型保険を使う

- バランスファンドなど、リスク低めの投資ファンドを使う

といった方法は、基本的に考えなくても大丈夫です。

10年後に500万円の教育費を準備したいケースで考えてみましょう。

お伝えしたように、中期的な資金は「①現金積み立て + ②インデックス積み立て」で作ります。

具体的には、

① 年30万円を貯金する(10年で300万円)

② 残りの余裕資金をインデックスファンドで積み立てる

③ 10年後にインデックスファンドを200万円分売却する

運用が予定以上にうまくいっていれば、教育費のために200万円を売却しても、FIREがそれほど遠のかず、老後にも十分余裕がある状況になります。

逆に運用がうまくいっていなければ、200万円を売却した影響でFIREが遠のき、老後の余裕がなくなるかもしれません。

つまり「資産運用のツケ」を、子どもの教育費ではなく、自分たちの老後資金で吸収させるイメージです。

この戦略で教育費を準備するにあたっては、「現金」と「株式」の資産配分が非常に重要です。

「株の運用がイマイチなので、進学させてあげられない」という状態は、絶対に避けるべきです。

極論、老後資金だけを準備すれば良い人は、生活防衛資金を確保した上で毎月の余裕資金はすべて株式に投資してもOKです。

一方で中期的な資金が必要な人は、次のようなイメージになります。

- 生活防衛資金を確保する。

- 毎月生まれる余裕資金も、すべて株にはしない。

→ 貯金で現金部分をしっかり増やしつつ、余裕がある分だけ株の買い付けに回していく。

流動性が低い(換金しづらい。途中解約で元本割れする可能性が高い。家庭の変化に対応しづらい。)

現在の利回りではインフレに勝てない

優良な株式インデックスファンドより、コストが高くなりがち

成長力に欠ける

その点「現金 + インデックスファンド」の場合、現金の流動性の高さと、インデックスファンドの低コスト・成長性の高さという良い部分を組み合わせることができます。

この2つの割合を上手に調整することで、保険やバランスファンドよりも、

- コスト面

- 流動性

- 成長性

- 手間

など、多くの点でより優れたポートフォリオが作れるワケです。

今回の話題に関連して、教育費に関するリアルな現実もお伝えしておきます。

教育費のように、使う時期が明確かつ大きな金額を「中期的な資産運用」で準備するのは、そもそも高難易度です。

理由としては、次のような点が挙げられます。

- 十分な運用期間を確保できないため、元本割れのリスクが高くなる

→ 元本割れしないように低リスクの商品にすると、お金が増えにくい - 使うタイミングで資産価格が下落していると、対処できない

→ 老後資金のように、10年20年と長い時間をかけて取り崩すワケではないため、回復を待てない

今の年収や年齢を考慮すると、教育費は現金で貯めるのが精いっぱいで、老後資金の準備までは手が回らない人もいるでしょう。

しかし厳しい現実として、教育費と老後資金は、どうしてもトレードオフになる点は認識しておいてください。

投資で得られるのは、「リスクを受け入れた結果としてのリターン」だけです。

教育費も老後資金も用意できそうな人(=リスクを取れる人)は、リターンを狙って投資を活用すればOKですが、両立が難しい人(=リスクを取る余裕のない人)は、投資に夢を見てはいけません。

無理に両立を目指すと、結果的に両方失うことにもなりかねません。

資本主義社会では、次のような残酷な現実があります。

- お金に余裕のある人は、投資を活用してより豊かになる

- お金に余裕のない人は、投資に手が出せず、なかなか豊かになれない

「増やす力」は、お金にまつわる5つの力の中の1つに過ぎません。

現時点で「投資をする余裕があまりない」という人は、

- 「貯める力」を伸ばす → 倹約して家計を洗練する

- 「稼ぐ力」を伸ばす → 転職や副業で収入を増やす

といった戦略を取ればOKです。

リベ大のオンラインコミュニティ「リベシティ」には、「お金にまつわる5つの力」を伸ばせる情報がゴロゴロ転がっています。

家計の黒字が増えると、「入学金は貯金から」「授業料は家計の黒字から」といった形で乗り切るプランも出てきます。

一度強い家計を作ってしまえば、お金のかかる時期を乗り越えた後は一気にお金が貯まります。

本質的な部分(お金にまつわる5つの力を鍛える)にフタをして自分をごまかし、貯蓄型保険のような商品を買って安心するようなことはやめましょう。

そのような事をしていると、

- 今よりも一歩自由になる(=経済的自由に近づく)

- 資産5,000万円超の小金持ちになる

という「大事な目標」は達成できません。

今回お伝えした教育費に限らず、皆さんが老後資金や生活費、趣味のお金などに困らないように、これからもリベ大はお金に関する情報を発信し続けていきます。

講義6:介護が始まる前にできること

介護離職と聞いて、このような感想を持った人も多いでしょう。

しかし、介護もある意味では“災害”と同じです。

「来る時は必ず来る」「備えあれば憂いなし」というワケです。

まずは介護に関する基本情報です。

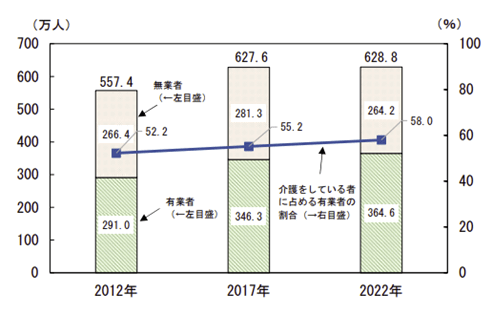

2022年時点で、国内で介護をしている人の数は約630万人、そのうち仕事をしている人は約365万人にのぼります。(下図参照)

直近の就業者数が約6,800万人なので、およそ18人に1人が仕事と介護を両立している状況です。

- A:1万人

- B:5万人

- C:10万人

- D:30万人

C:10万人

ここまでの内容をまとめると、以下が日本の介護の現状です。

- 介護をしている人:630万人

- 介護をしつつ、仕事もしている人:365万人

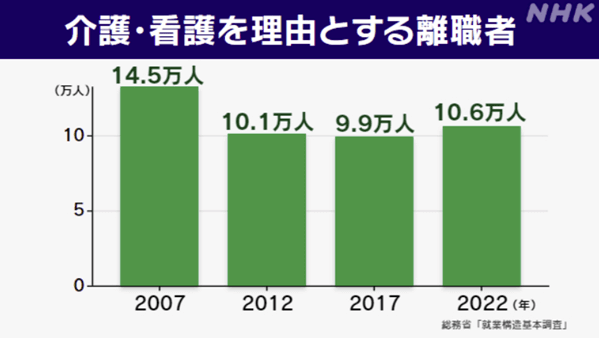

- 介護離職をしている人:年間10万人

- 親の介護がしっかりできた

- 精神的に楽になった

- 介護にかかる費用を節約できた

一方で、「体力的にしんどいから」「精神的にも疲れるから」といった理由での離職は、あまりおすすめできません。

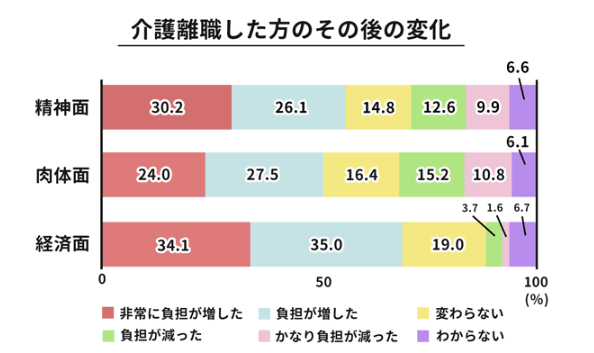

なぜなら、介護離職をすると「精神面・肉体面・経済面」のすべてで負担が増える傾向があるからです。

介護の負担を軽くするために仕事を辞めたにもかかわらず、「負担が減った」と答えた人は3割未満です。

経済的な負担が増えるのは当然として、精神的にも肉体的にも、半数以上の人が「負担が増えた」と回答しています。

特に介護に直面しやすいのは、40代〜50代です。

この年齢での離職は、再就職が難しくなるリスクも高まるため、介護離職は慎重に判断することをおすすめします。

介護に直面すると、介護の体制を整えるために、以下のように色々とすべきことがあります。

- 仕事を休んで計画を練る

- 専門家に相談する

- 役所に書類を提出する

要件を満たせば、通算93日間の休業が可能で、その間賃金の67%が雇用保険から支給されます。

まさに“育休の介護版”のような制度です。

ところが、この制度を知らずに利用しない人が非常に多いのが現状です。

「うちの会社にはそんな制度ありません!」と答える人の割合は、

- 正規労働者:43%

- 非正規労働者:37%

というように、かなり多くなっています。

しかし介護休業制度は国が定めた制度なので、会社に社内規定がなかった場合でも、労働者が希望すれば会社は制度利用を認める義務があります。

そんな人におすすめなのが、育児休業の取得実績がある会社に転職することです。

育児休業の規定がある会社には、ほぼ確実に介護休業の規定も用意されています。

というワケで、最近育休を取得したパパママがいる会社であれば、手続き的に介護休業の取得も難しくありません。

働き方改革などにより育児休業の取得率はグングン上がっているため、介護休業の取得実績がある会社を探すよりも見つけやすいでしょう。

また介護休業制度の他にも、「テレワーク」「時差出勤」「時短勤務」といった働き方ができる会社であれば、介護離職のリスクをさらに軽減できます。

介護リスクに備えるために転職する

もともと今の職場に不満があり、収入アップとリスク軽減を兼ねて、より良い職場を探す

後者の考え方の方が、トータルで「非常に良い一手」になり得るでしょう。

今の会社に不平・不満を抱えたまま惰性で働き続けていると、「給料」「やりがい」といったマイナス面だけではなく、介護リスクのような見えない大きなリスクまで抱え込むことになります。

介護は「いつか来る」と分かっているリスクなので、事前に備えることも可能です。

仕事を失うリスクを抑えるには、介護が始まってから対処するのではなく、先を見据えて事前に働く環境を整えておくことが重要です。

悪いことにキッチリ備えていると、良いことばかりが訪れるようになります。

まとめ:【貯める力 強化編 ①】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!