あひるくん

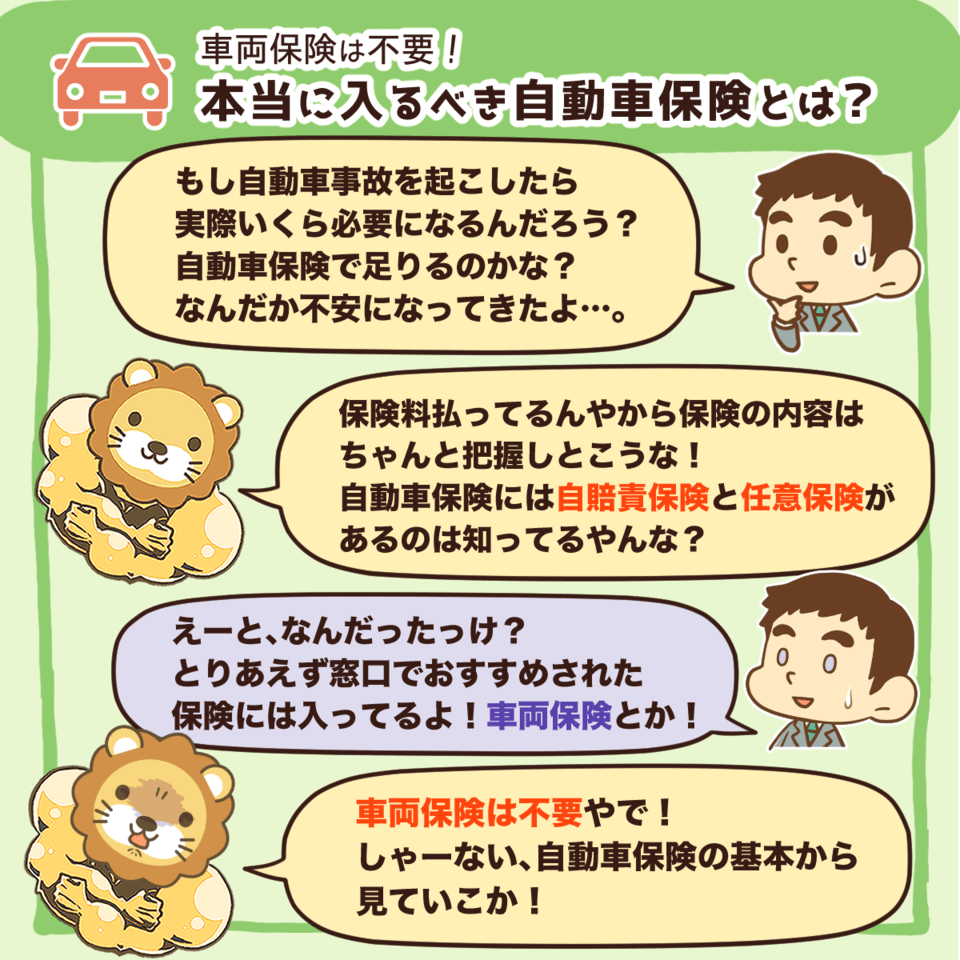

あ、自動車保険更新のお知らせだ…。本当、自動車保険って高いよね…。

リベ大では日々「お金にまつわる5つの力」について情報発信しています。

そして、最優先に育てるべき力が「貯める力」、支出をコントロールする力です。

▼図解:貯める力

特に、6大固定費(通信費、光熱費、保険、住宅、車、税金)の見直しは重要で、月々の支出が数万円以上も変わるケースも少なくありません。

その中でも車は、住んでいる地域などが理由で生活必需品という人も多いです。

あひるくん

僕も車は必要だし…。高い保険料も仕方ないよね…。

秋山さん

あひるくん。自動車保険も重要な見直し対象なんだよ。

あひるくん

FPの秋山さん!

fa-exclamation-circle

秋山芳生さんについて

自動車保険は、補償内容などをよく理解しないまま契約を続けているケースが圧倒的に多いです。

同時に、見直しを始めると以下のような疑問も生まれてきます。

自動車保険に関する疑問

「具体的に見直すって何から始めたら良いの?」

「車両保険や人身傷害保険、搭乗者傷害保険って必要なの?」

「複数年契約だから、次回更新で見直せば良い?」

あひるくん

僕も保険の内容って、全然理解してなかったな…。

そこで今回は、自動車保険に関する5つの相談事例を、秋山さんがズバッと見直していきます。

皆さんも自分の自動車保険の補償内容を意識しながら、一緒に見ていきましょう!

目次

相談事例①:車購入時にディーラーで加入した保険は見直すべき?

fa-exclamation-circle

事例紹介

- 相談者:30代女性(会社員)

- 家族:両親・兄妹と同居

- 世帯年収:300万円

- 資産:預貯金50万円

- 自動車保険:自動車ディーラーにて加入(年間保険料は約12万円)

- 相談内容:「3年前に新車をディーラーで購入した時、一緒に自動車保険も加入しました。以降は自動更新を続けてきましたが、金額として高いですか?また、自動車保険の見直しは具体的にどうやって進めていけば良いのでしょうか?」

秋山さん

等級(ノンフリート等級)次第ではありますが、ズバリ金額としては高いです。ディーラーで加入したかどうかより、本当に必要な補償だけになっているかを確認することが一番重要ですね。まずは、他の保険会社の見積もり(相見積もり)を取ってみることから始めましょう。

あひるくん

ショッピングモールとかにある、「保険の相談窓口」みたいな所に行けば良いのかな?

秋山さん

個人的にはあまりオススメしません。保険の見直しに行って、新たな保険の勧誘を受けて加入してしまうことも普通にありますからね。また自動車保険の場合、保険会社によって割引内容もかなり違います。できるだけ多くの会社から見積りを取るのが理想です。

あひるくん

でも、そんなにたくさんの会社に見積もり依頼なんて、時間が無いよ…。

秋山さん

あひるくん、大丈夫だよ。今はネットで簡単に複数の保険会社へ一括見積りができるサービスがあります。同じ条件でも、保険会社によって保険料が全然違うことも多いので、まずは一括見積りサービスを活用してみると良いですね。「今の保険内容が分かる資料」と「免許証」、「車検証」を手元に準備しておくとスムーズに見積もりできますよ。

あひるくん

よし、僕も早速「保険証券」「免許証」「車検証」を持ってきて見積もりしてみる!

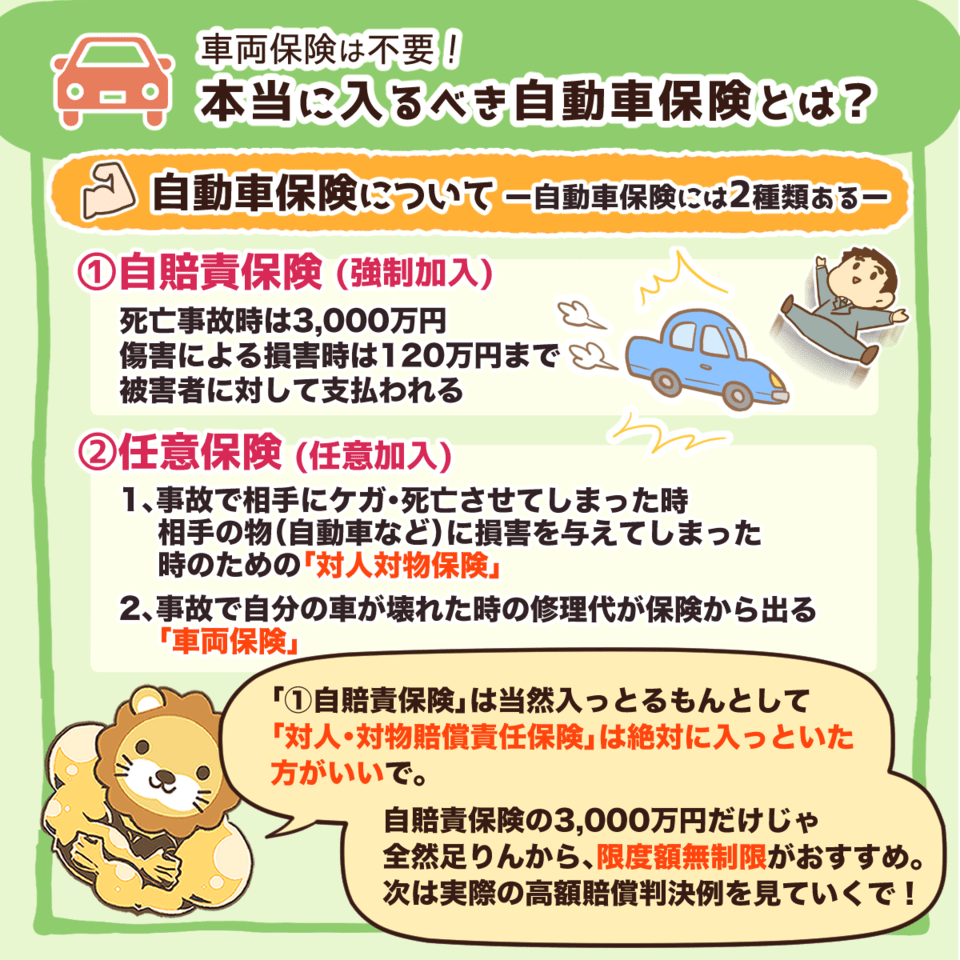

相談事例②:車両保険は必要?

fa-exclamation-circle

事例紹介

- 相談者:30代男性(会社員)

- 家族:妻(会社員)、子供1人

- 世帯年収:500万円

- 資産:預貯金400万円

- 自動車保険:会社の団体割引で加入しており、車両保険にも加入中。(年間保険料は約7万円)

- 相談内容:「会社で募集していた自動車保険に加入しており、団体割引を適用しているため保険料は安いと考えています。また加入の際、車両保険は多くの人が加入しているからと説明を受けたのですが不要という意見も見ました。見直しは必要でしょうか?」

秋山さん

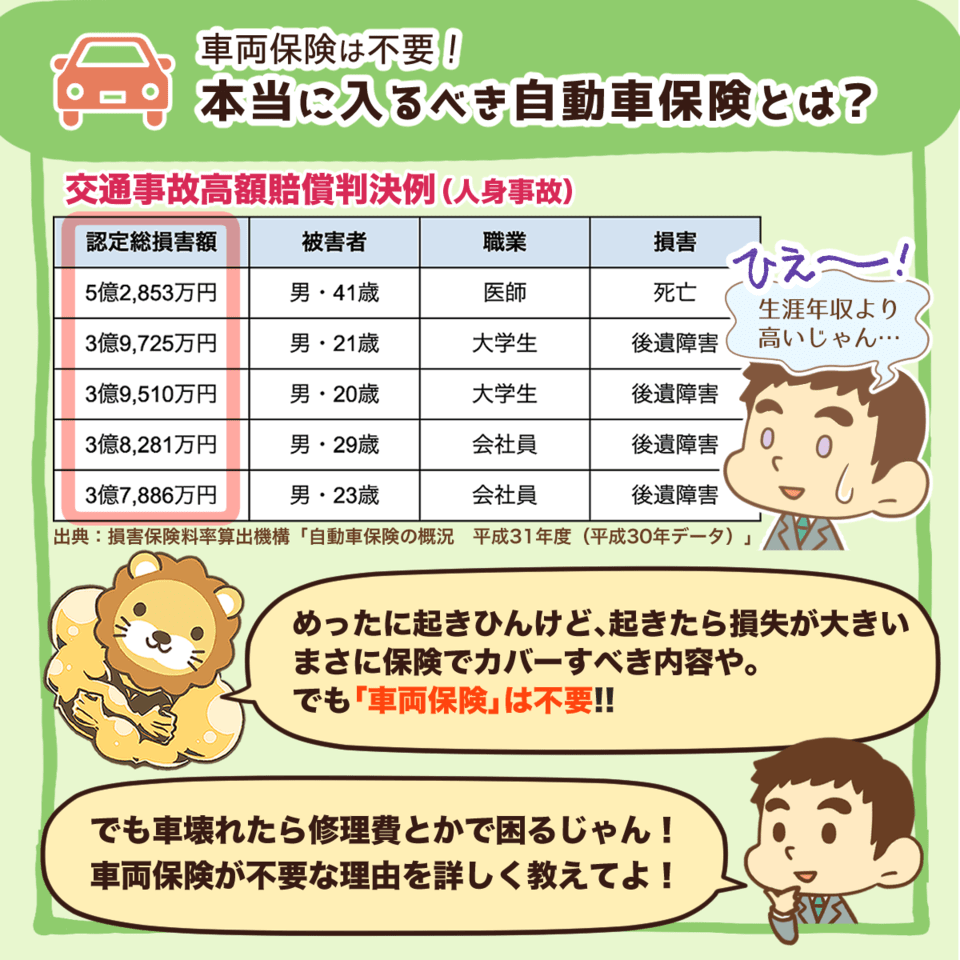

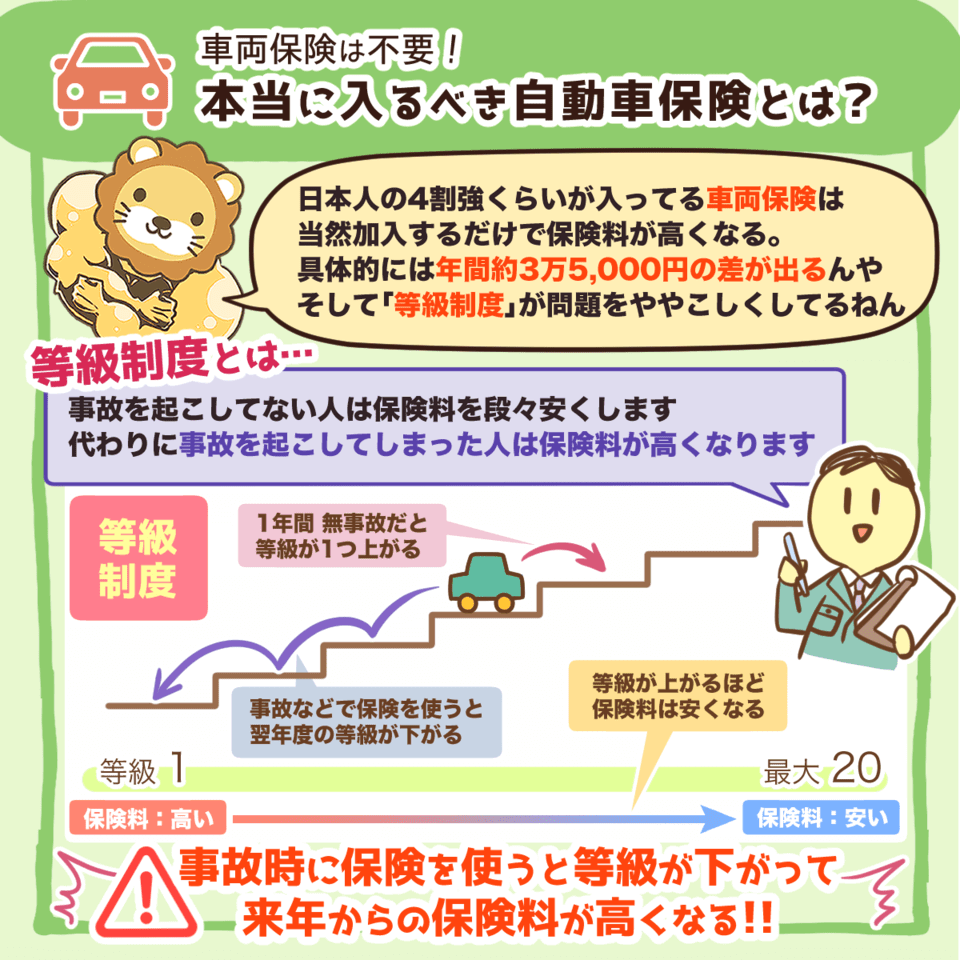

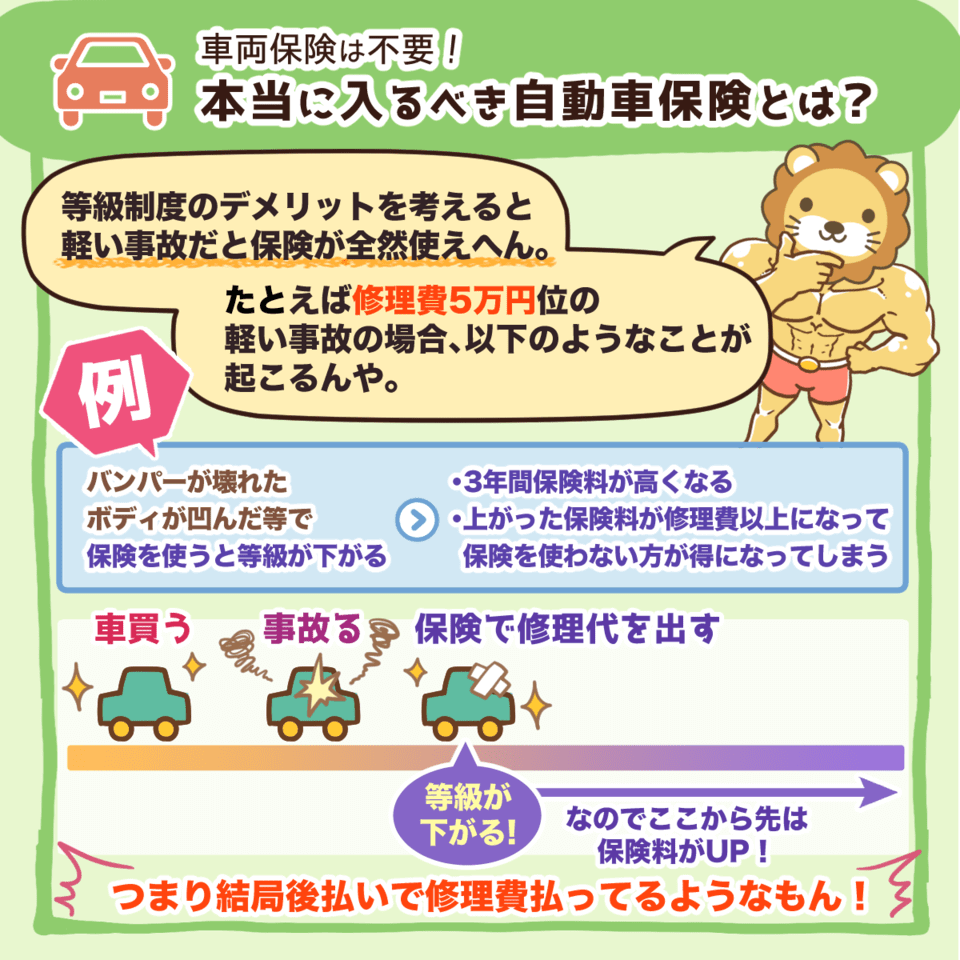

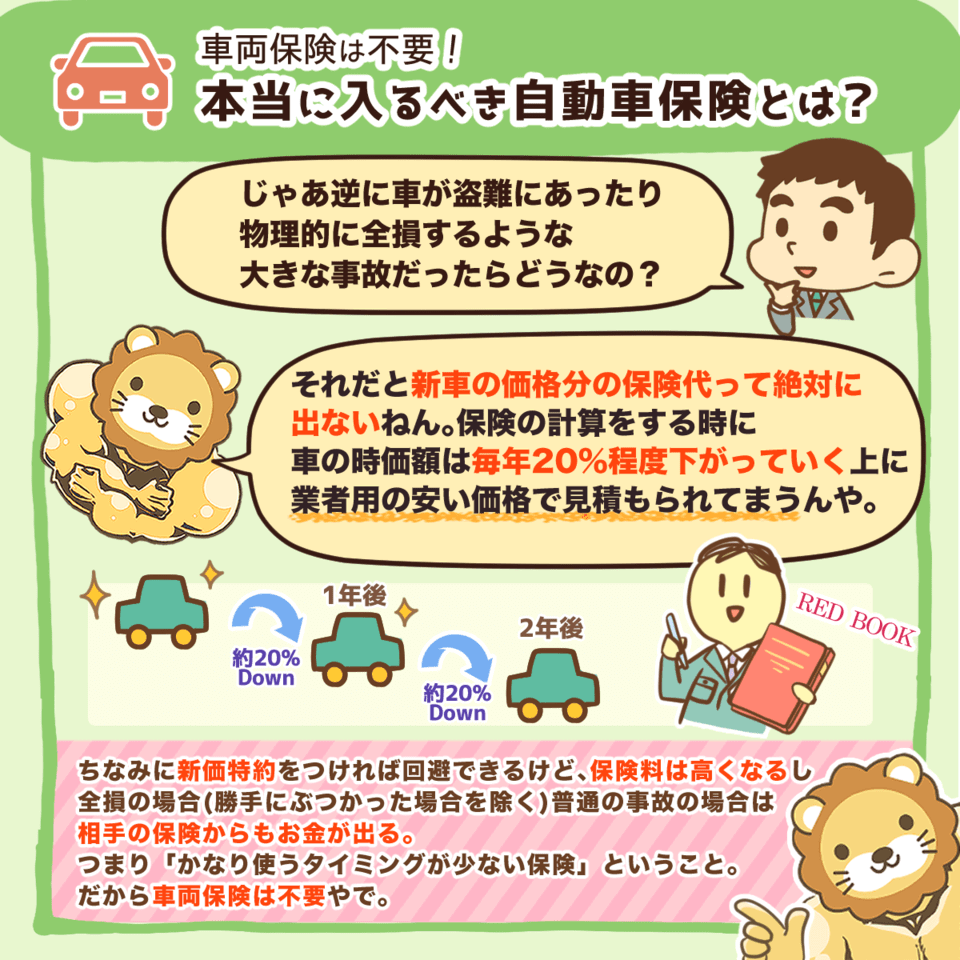

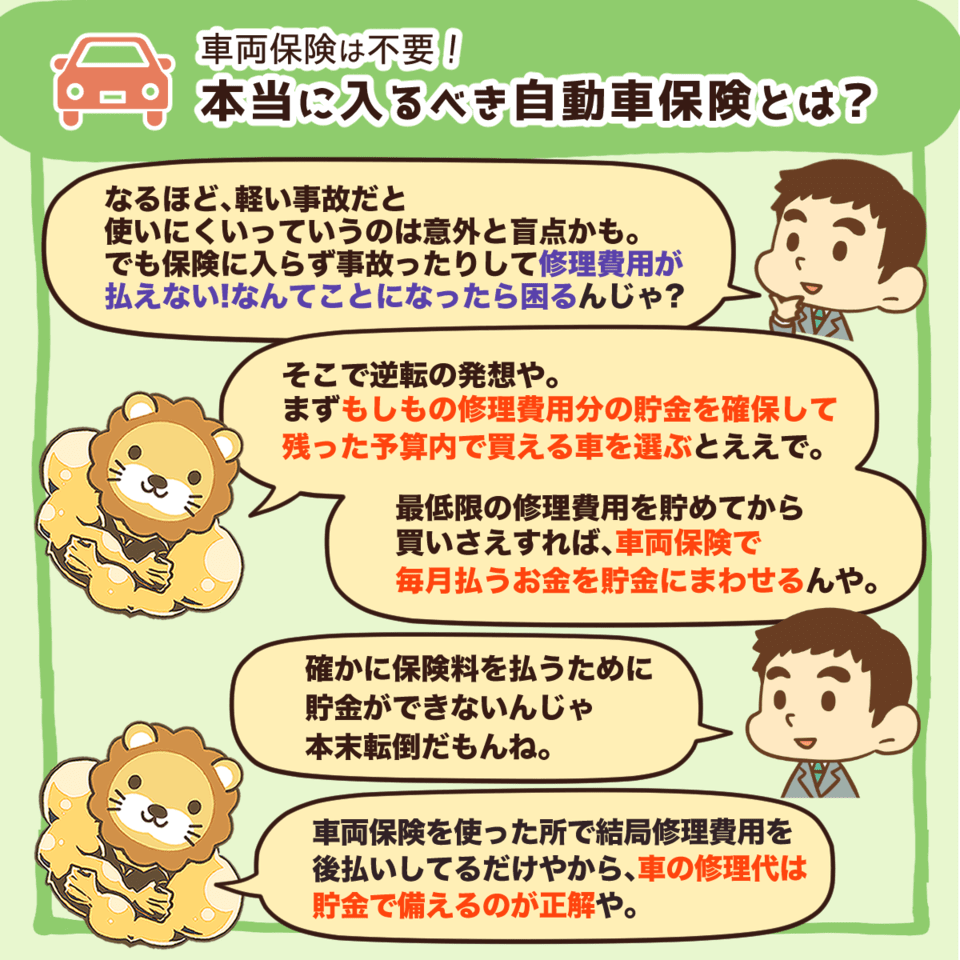

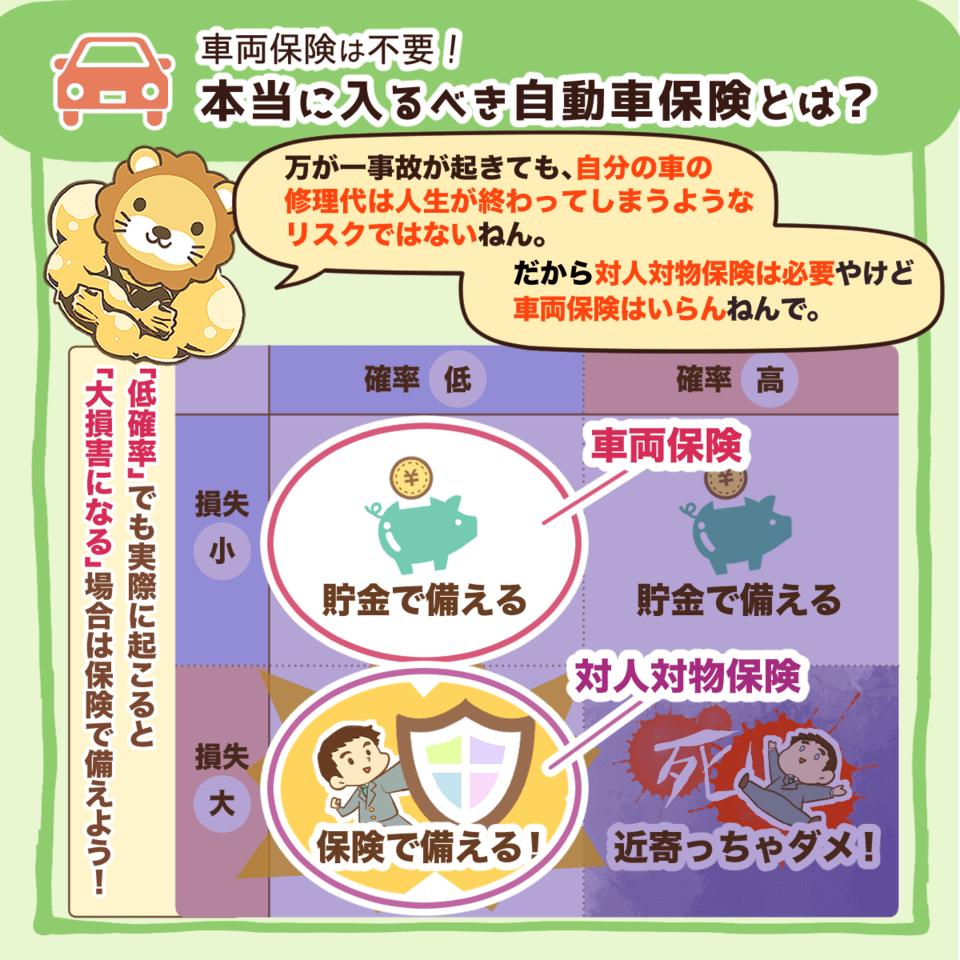

結論として見直しは必要ですね。まず車両保険は割高ですし、保険の本質を考えると不要です。車両保険に関しては既にリベ大の動画やブログで詳しく解説されているので参考にしてみてください。また「加入している人が多いから」というのは、本質的な考え方ではありません。補償の内容や、実際の事故を想定した時に必要な金額を自分で考えた上で、加入の必要性を判断できるようになると良いですね。

関連動画

あひるくん

僕も「多くの人が加入している」って言葉に弱い…。

秋山さん

自分がどういう言葉に弱いのか気づけたなら、次回から意識していけば大丈夫ですよ。

あひるくん

頑張ります!そう言えば、相談者さんの「団体割引」ってちょっと羨ましいかも。

![]()

秋山さん

確かに団体割引は割引率が大きいこともありますが、必ずしも他社と比較して安いとは限りません。

あひるくん

え?そうなの??

秋山さん

先程の事例でも解説しましたが、保険会社によって割引の条件や割引額も違います。団体割引を活用している場合でも、他社との相見積もりを一度しておくと良いですね。特にネット型の自動車保険との相見積もりをおすすめします。

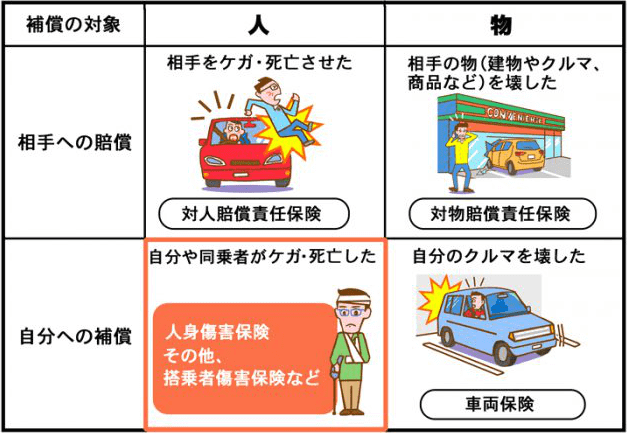

相談事例③:人身傷害保険・搭乗者傷害保険は必要?

fa-exclamation-circle

事例紹介

- 相談者:40代男性(会社員)

- 家族:妻(会社員)、子供3人

- 世帯年収:600万円

- 資産:預貯金1,000万円

- 自動車保険:ネット型の自動車保険に加入しており、人身傷害保険5,000万円も加入している。

- 相談内容:「今の保険に人身傷害保険を付けており、搭乗者傷害保険も必要なのではと考えています。対人対物だけでは車に乗っている人が補償されないと説明を受けたため悩んでいます。」

秋山さん

基本的に、「人身傷害保険」と「搭乗者傷害保険」はどちらも不要だと思います。どちらも利用する機会が非常に少ないものだからです。

あひるくん

似たような名前だし、どういう保険なのか良く分からないな…。

秋山さん

保険会社によって多少定義が違うこともありますが、それぞれを簡単にまとめると以下のとおりですね。

人身傷害保険

- 自分の車に乗っている人が怪我や死亡した場合、実際の損害額に対して補償金額を上限に保険金が出る

- 保険会社やプランによっては、歩行中の自動車事故や保険対象の車でない場合の事故(バスやタクシー)などでも対象になる

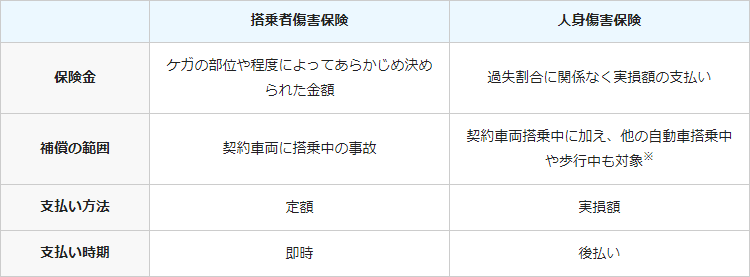

搭乗者傷害保険

- 対象の自動車の中で乗っている人が怪我や死亡した場合、定額で保険金が出る

あひるくん

どちらも「自分の車に乗っている人が対象」なのか。

秋山さん

そうだね。また、人身傷害保険は実際の損害を算出してから支払われるので、支払いに時間がかかるという点も特徴と言えます。

あひるくん

なるほどね!でも、どちらも加入する必要はないの?

秋山さん

例えば、あひるくんが想定している事故ってどういうモノですか?

あひるくん

え?自分の車と他の人の車がドーンッ!って…。

秋山さん

そうですよね。その場合でも自分の車に乗っている人が家族以外の人だったら対人賠償責任補償が使えます。また、過失割合に応じ、相手側の保険の対人賠償責任補償でカバーされますね。交通事故に遭ったことがある人は体験していると思いますが、事故後に治療を受けた際、病院の窓口では「相手の自動車保険を利用すると伝えて治療を受ける」のが一般的です。

あひるくん

じゃあ、人身傷害保険や搭乗者傷害保険はどういう人が必要なの?

秋山さん

対人賠償責任補償があるので人身障害保険が必要なケースはほぼないです。ちなみに、生命保険代わりに人身傷害保険に加入するという人もいますが、それなら普通に掛け捨ての生命保険に入るべきです。わざわざ、自動車事故でしか使えない保険に加入する必要はないですね。

相談事例④:複数年契約だけど見直すべき?

fa-exclamation-circle

事例紹介

- 相談者:30代女性(会社員)

- 世帯年収:350万円

- 資産:預貯金60万円

- 自動車保険:大手自動車保険会社で3年契約。現在1年目(保険金額は約8万円)

- 相談内容:「自動車保険を3年契約しているため、2年後の更新タイミングで見直せばいいでしょうか?それとも、今から動けることはありますか?」

秋山さん

まずは、現在の保険会社に等級(ノンフリート等級)の引継ぎができるかどうかを確認しましょう。引継ぎができるのであれば、他の保険会社に相見積もりをとって見直していきましょう。基本的に長期契約は代理店型(店舗で契約)のため、ネット型の自動車保険に切り替えるだけで安くなる可能性は高いですね。

あひるくん

引き継げなかった場合は、諦めるしか無いの?

秋山さん

いえ、仮に引き継げなかった場合でも、やれることはありますよ。具体的には「余分な特約とかが無いかを見ておく」ということです。主契約は残したままで、他の特約などを解約することで、保険料を減らすことができます。

あひるくん

自動車保険って、色々な補償や特約がいっぱいだもんね。

秋山さん

そうなんです。特に自動車保険には様々なオプションがありますが、全てをしっかり自分で選んでいる人は本当に少ないですね。もちろん保険会社や商品によっては、一部だけの解約ができないこともあるので、まずは保険会社に問い合わせてみることから動いてみましょう。

あひるくん

相談者さんも今から行動できることがあるってことだね!

秋山さん

その通りです。まずは現状を知るというのが一番大切な行動ですね。それに一部解約となった場合、月割り計算をして保険料が返金されることもあるので本当に行動は無駄にならないと思いますよ。

相談事例⑤:弁護士特約は必要?

fa-exclamation-circle

事例紹介

- 相談者:30代男性(自営業)

- 世帯年収:300万円

- 資産:預貯金200万円

- 自動車保険:ネット型自動車保険に加入(保険料は年間約25,000円)

- 相談内容:「自動車保険の弁護士特約への加入を検討しています。ただ、生活防衛資金から弁護士費用を準備できるなら、あえて特約に入る必要も無いのでは?と考えています。保険は生活が破綻するような場合に入るという考え方がリベ大でも解説されていたので、不要という結論で問題ないでしょうか?」

秋山さん

確かに貯蓄があれば弁護士費用で生活は破綻しないので、不要という結論も問題ありません。ただ、個人的には弁護士特約はつけても良いと考えています。

あひるくん

でも、弁護士費用ってそんなに高額?

![]()

秋山さん

いえ、弁護士費用だけなら人生を揺るがすような支出ではないので、保険で備えなくても良いと言えます。ただ、実際に交通事故に遭うと、多かれ少なかれ狼狽するのが人間です。

あひるくん

確かにそうかも…。僕は事故の経験が無いから、想像もつかないし…。

秋山さん

実際に事故に遭った時、お金があって、落ち着いて弁護士に依頼できるなら不要でしょう。一方で、取り乱して弁護士対応を考えられない、もしくは焦りから本来主張すべきことも主張できない可能性があると思うなら、加入しておくのも悪くありません。

あひるくん

なるほど。過失割合で揉めるケースだと確かに助かるかも!

秋山さん

入るべきというものではないですが、入っても良いというのが弁護士特約ですね。ちなみに、弁護士特約は使っても等級が下がらないというのもポイントです。

まとめ:5つの事例を参考に自動車保険を見直してみよう!

今回は5つの事例を秋山さんと見てきました。

あひるくん

今回、改めて自分の自動車保険について理解してなかったんだなって実感…。毎年、何となく更新してたよ…。

![]()

秋山さん

自動車保険更新のはがきを見て、見直そうと思いつつ「よく分からないから結局そのまま」というケースは本当に多いですね。

あひるくん

更新時期じゃなくても見直した方が良いんだもんね!

秋山さん

その通りです。不要な特約を解約すれば、差額分の保険料も返金されますからね。見直そうと思ったときが見直すタイミングです。

あひるくん

僕も今回の記事を読んで、一括見積りしてみたよ!

皆さんも、手元に今の保険証券、もしくは保険の内容がわかる資料と、免許証・車検証を用意して、自動車保険の一括見積もりをしてみましょう。

その際、今の保険の補償内容や特約が本当に必要なのかを、今回の事例を元に判断してみてください。

▼自動車保険を安くする2つのポイントを解説中!

▼図解でも分かりやすく解説!

また、秋山さんが講師をしてくださっているリベ大オンラインコミュニティ「リベシテイ」では、保険見直し以外にも家計全般や通信費見直しの専用チャットもあるので、ぜひ活用してみてください。

あひるくん

自動車保険を見直して、固定費削減を一緒に進めていこう!

以上、あひるくんでした!