しかしそれから3年が経ち、超大赤字の楽天モバイル事業が足を引っ張ったこともあってか、楽天経済圏は改悪が続いています。

改悪の歴史については、過去記事でも詳しく解説しているので参考にしてください。

最近も新しい改悪が発表され、大きな話題になりました。

というワケで今回の記事では、ここ約1年の楽天経済圏の改悪7選について解説します。

年単位でのトレンドを掴み、復習も兼ねて勉強してください。

記事の最後には、「結局、楽天経済圏はどれくらいお得なのか?」という簡易シミュレーションも行います。

「楽天経済圏を使い続けるか?別の経済圏に乗り換えるか?」など、判断材料の1つにしてもらえると嬉しいです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:楽天経済圏 改悪ラッシュ

目次

解説動画:【改悪7選】この1年の「楽天経済圏の悲惨な現状」について解説

このブログの内容は、以下の動画でも解説しています!

楽天経済圏の改悪7選

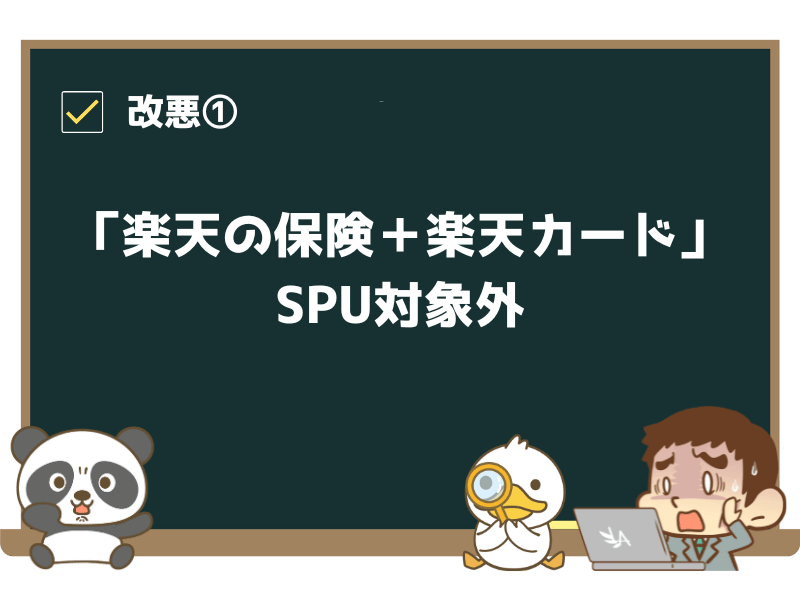

改悪①:「楽天の保険+楽天カード」のSPU対象外

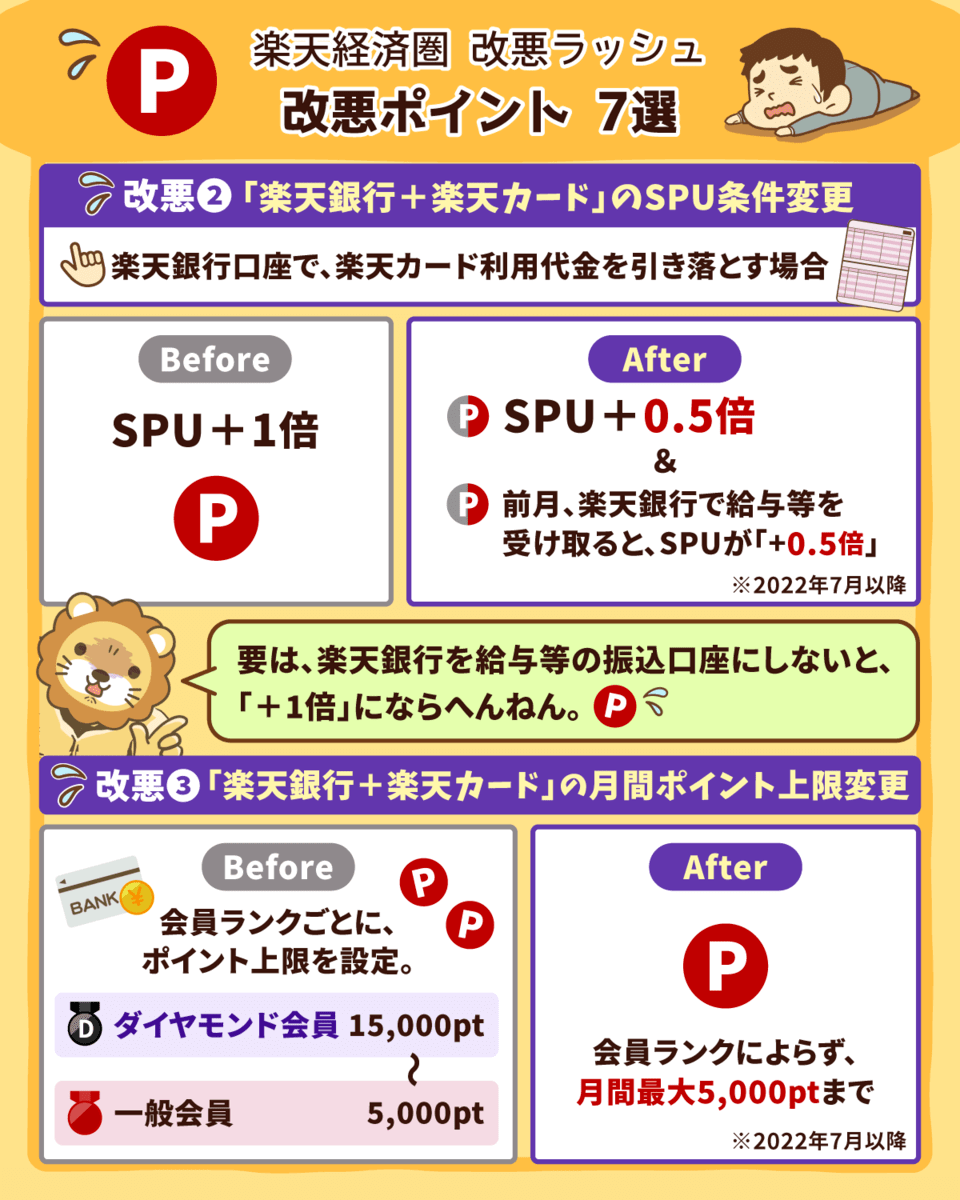

改悪②:「楽天銀行+楽天カード」のSPU条件変更

改悪③:「楽天銀行+楽天カード」の月間ポイント上限変更

改悪④:「お誕生日ポイント」の付与終了

改悪⑤:「楽天ブックス・楽天kobo」のポイント付与上限変更

改悪⑥:「楽天市場アプリ」のSPU対象外

改悪⑦:「楽天カード」のポイント付与条件変更

ちなみに頻繁に登場する「SPU」というのは、スーパーポイントアッププログラムの略です。

楽天グループのサービスを使えば使うほど、買い物時のポイント還元率が1% → 2% → 3%のように増えていくプログラムです。

SPUをどのように駆使するかが、楽天経済圏を使いこなすキモになります。

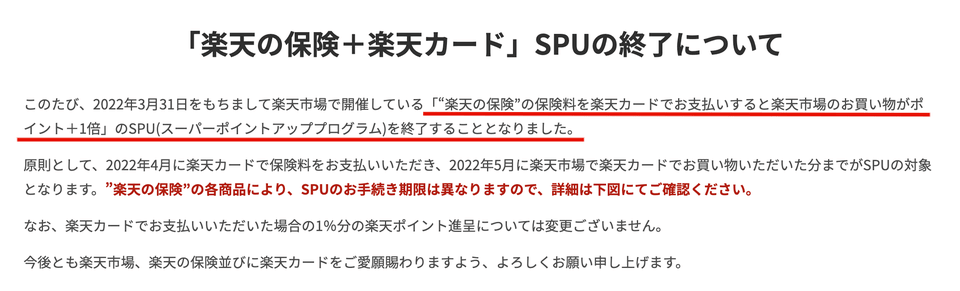

改悪①:「楽天の保険+楽天カード」のSPU対象外

「楽天の保険+楽天カード」のSPU対象外は、2022年4月以降に適用された改悪です。

改悪前:「楽天の保険」の保険料を楽天カードで支払うとSPU +1倍

改悪後:SPU対象外

以前は「楽天の保険」の保険料を楽天カードで支払うと、還元率が +1%になりました。

そのため楽天市場で頻繁に買い物をする人は、月額150円(年間1,800円)程度の保険に入ると、SPUにより「保険料以上のポイント還元」を得ることができたワケです。

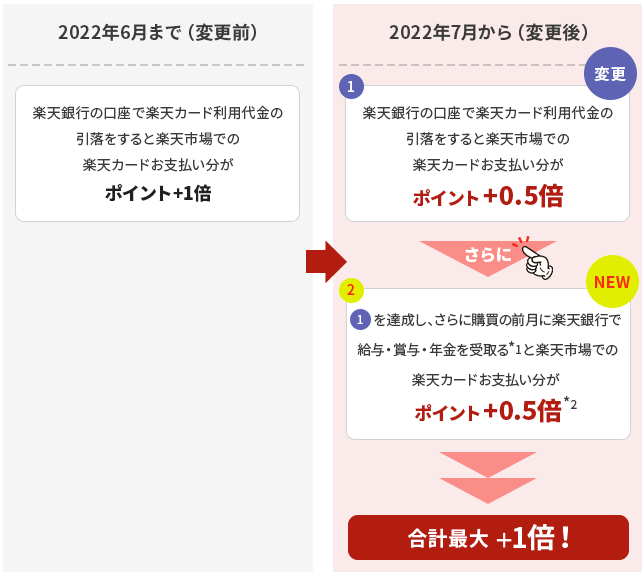

改悪②:「楽天銀行+楽天カード」のSPU条件変更

「楽天銀行+楽天カード」のSPU条件変更は、2022年7月以降に適用された改悪です。

改悪前:楽天銀行の口座で楽天カード利用代金の引き落としをするとSPU +1倍

改悪後:楽天銀行の口座で楽天カード利用代金の引き落としをするとSPU +0.5倍。さらに前月に楽天銀行で給与・賞与・年金を受け取るとSPU +0.5倍。

要は、「楽天銀行を給料・年金の振込口座にしないと、+1%にはならない」というワケです。

今までと同じ感覚で使っている人の中には、いつの間にか「+1% → +0.5%」になっている人もいるかもしれません。

改悪③:「楽天銀行+楽天カード」の月間ポイント上限変更

「楽天銀行+楽天カード」の月間ポイント上限変更は、2022年7月以降に適用された改悪です。

改悪前:会員ランクにより、ポイント上限が以下のように分かれる

・ダイヤモンド会員:15,000ポイント

・プラチナ会員:12,000ポイント

・ゴールド会員:9,000ポイント

・シルバー会員:7,000ポイント

・その他一般会員:5,000ポイント

改悪後:会員ランクによらず、月間最大5,000ポイントまで

例えば、楽天サービスをたくさん利用してくれる人はダイヤモンド会員、楽天サービスをあまり使っていない人は一般会員のようなイメージです。

先ほど解説した通り、「楽天銀行+楽天カード」の組み合わせを使うと、SPUが +0.5倍もしくは1倍になります。

具体的には、「100万円使うと、5,000ポイント or 1万ポイント」が還元されるようなイメージです。

この上限額が一律で下げられたのが、今回の改悪です。

ダイヤモンド会員のような高ランク会員であっても、5,000ポイントまでしか還元されなくなりました。

改悪④:「お誕生日ポイント」の付与終了

「お誕生日ポイント」の付与終了は、2022年9月以降に適用された改悪です。

改悪前:誕生日月に、会員ランクに基づいて楽天ポイント進呈

・ダイヤモンド会員:700ポイント

・プラチナ会員:500ポイント

・ゴールド会員:300ポイント

・シルバー会員:100ポイント

改悪後:廃止

誕生日プレゼントをあげることができるのも、懐が潤っている時だけというワケです。

楽天としては、人の誕生月を祝っている場合ではないのかもしれません。

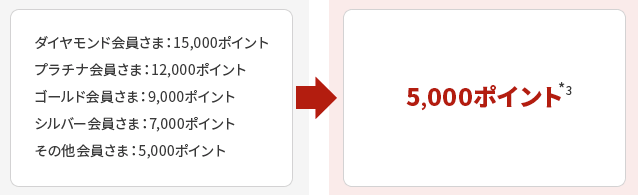

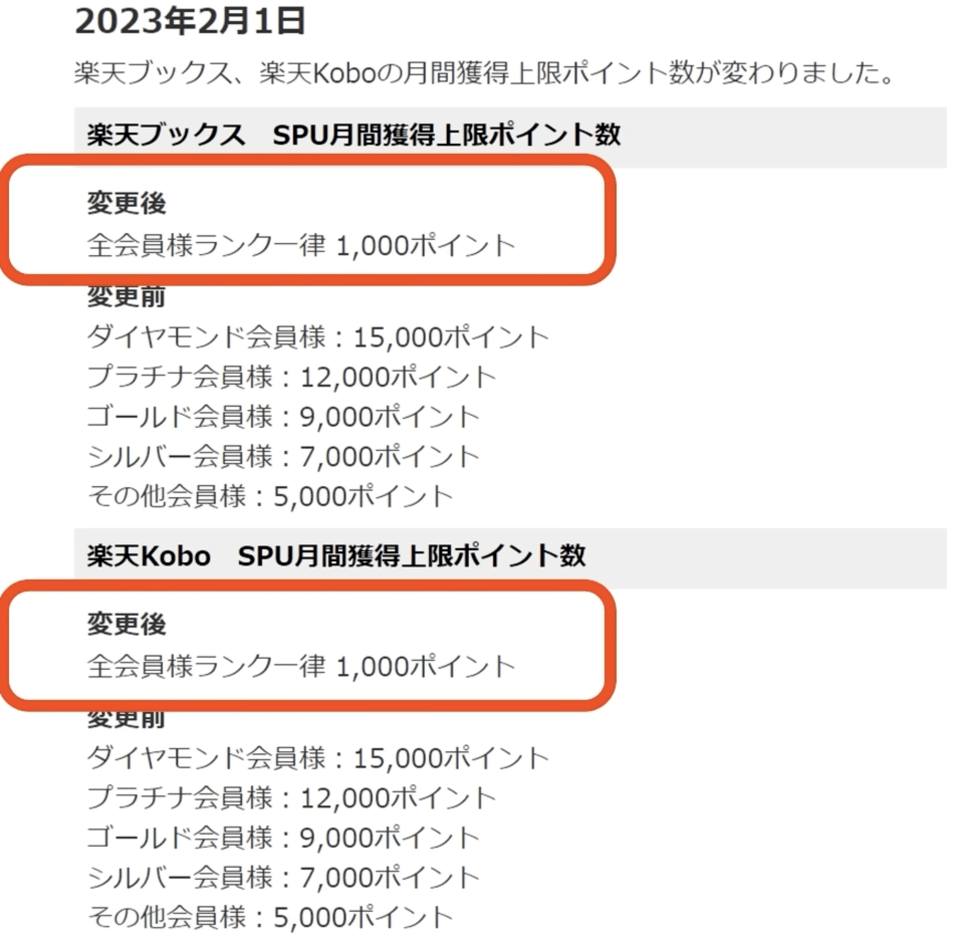

改悪⑤:「楽天ブックス・楽天kobo」のポイント付与上限変更

「楽天ブックス・楽天kobo」のポイント付与上限変更は、2023年2月以降に適用された改悪です。

改悪前:会員ランクに基づき獲得ポイント上限が設定

・ダイヤモンド会員:15,000ポイント

・プラチナ会員:12,000ポイント

・ゴールド会員:9,000ポイント

・シルバー会員:7,000ポイント

・その他一般会員:5,000ポイント

改悪後:会員ランクによらず、月間最大1,000ポイントまで

楽天経済圏には、「楽天ブックスで月1回、1注文で1,000円以上使うと +0.5倍」「楽天kobo(電子書籍)で月1回、1注文で1,000円以上使うと +0.5倍」というSPUがあります。

今回の改悪により、還元の上限額は「20万円 × 0.5% = 1,000ポイント」になりました。

つまり月20万円以上楽天市場で買い物するユーザーにとっては、「それ以上いくら使っても還元されない状態」になったワケです。

ヘビーユーザーの人は、この改悪の手痛さを感じていることでしょう。

改悪⑥:「楽天市場アプリ」のSPU対象外

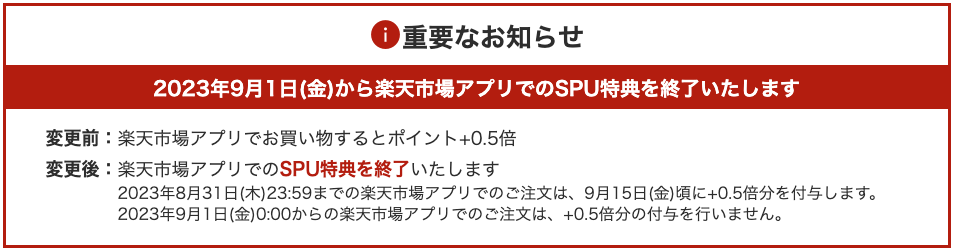

ここから紹介するのが、最新の改悪内容です。

2023年9月から、「楽天市場アプリ」でのSPUが対象外になりました。

改悪前:楽天市場アプリを使った買い物でSPU +0.5倍

改悪後:楽天市場アプリのSPU対象外

楽天市場でお買い物する際、Webブラウザから決済するのではなく、楽天市場アプリから決済するだけで「SPU +0.5%」という特典がありました。

アプリを使うだけで +0.5%というのは、SPUの中でもトップクラスに達成しやすかった条件の1つです。

「ここにまで手をつけるの?」と思った楽天ユーザーも少なくないでしょう。

楽天市場(Eコマース)は楽天グループの中核事業です。

ココのお得さを下げる改悪を見て、「楽天経済圏に未来を感じなくなった」と考えるユーザーが出るのも仕方ないのかもしれません。

改悪⑦:「楽天カード」のポイント付与条件変更

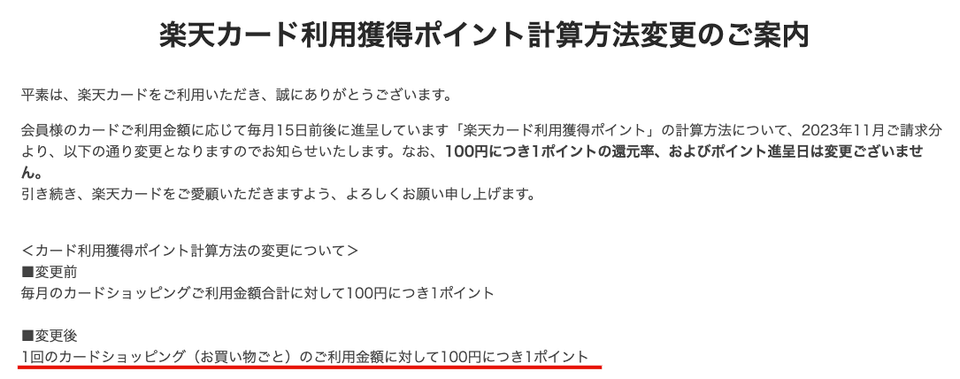

2023年9月から、「楽天カード」のポイント付与条件も変更になりました。

改悪前:毎月のショッピング利用総額に対し、100円ごとに1ポイントを付与

改悪後:1回のカードショッピングの利用金額に対し、100円につき1ポイントを付与

結論、「楽天カードの還元率は実質1%を切る」ようになりました。

楽天カードのページに、変更後のポイント進呈について記載があるので引用します。

例えば1カ月のうちに、

- ショップA:3,980円

- ショップB:5,980円

- ショップC:2,650円

- ショップD:1,110円

のような買い物をすると、変更前は合計金額13,720円に対してポイントが計算されるため、137ポイントが付与されていました。

しかし変更後は、1回の利用金額ごとにポイントが計算されるため、合計で135ポイントしか付与されません。

一カ月の利用金額にまとめて1%をかけるのではなく、1回ごとの利用金額について1%をかけるため、切り捨てられてしまう金額が増えるワケです。

参考までに、他の高還元クレジットカードについても見てみましょう。

- dカード:ショッピングの都度計算

- PayPayカード:ショッピングの都度計算

- 三井住友カード:1カ月の合計額で計算

- リクルートカード:1カ月の合計額で計算

実態として、楽天カードの場合は還元率が0.98%~0.99%になるイメージです。

今後は、年会費無料で還元率1.2%(1カ月の合計額で計算)のリクルートカードなどが、ますます人気を集めていくでしょう。

ここまで、この1年間の楽天の改悪について振り返りました。

大きなところから小さなところまで、隅々まで手をつけているイメージです。

楽天ポイントのシミュレーション

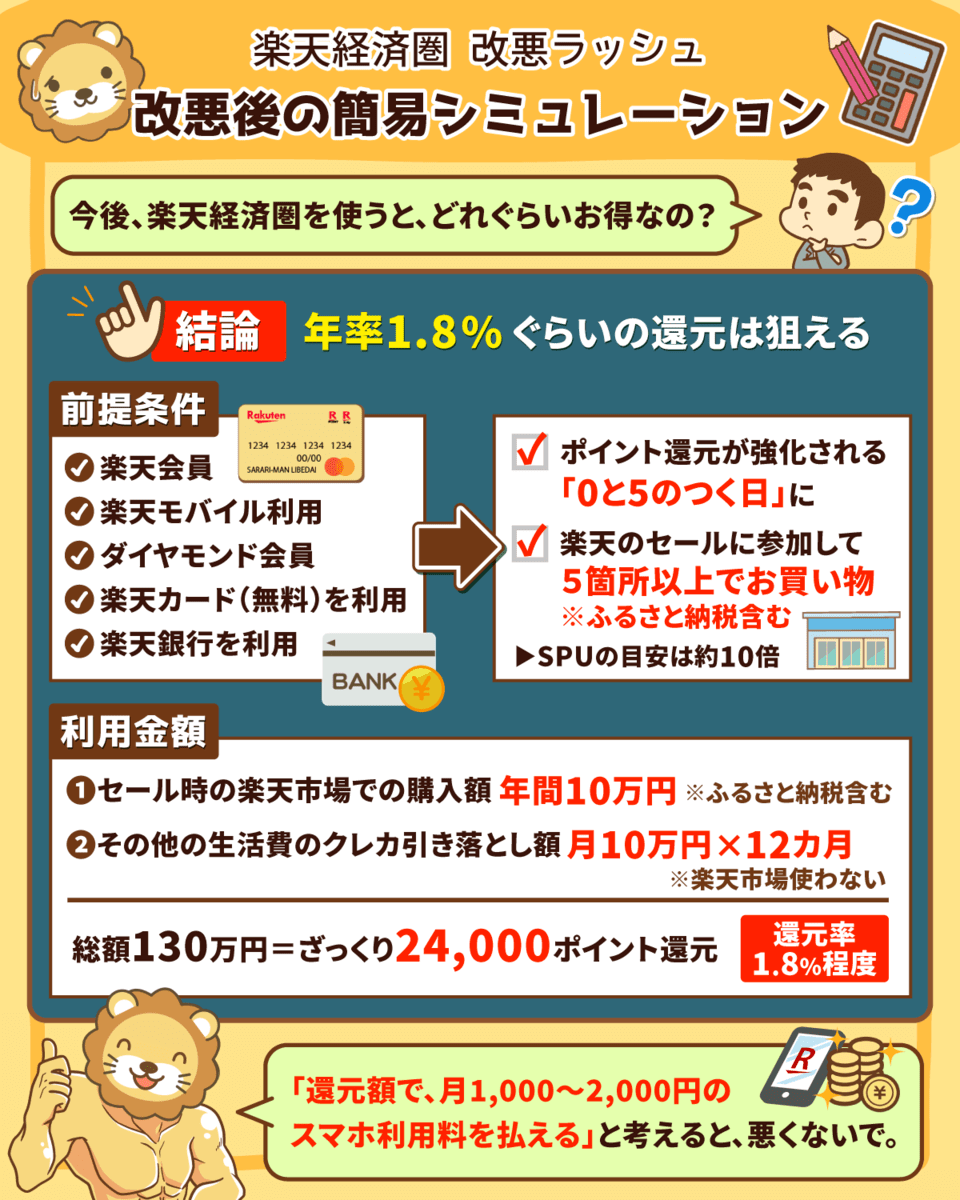

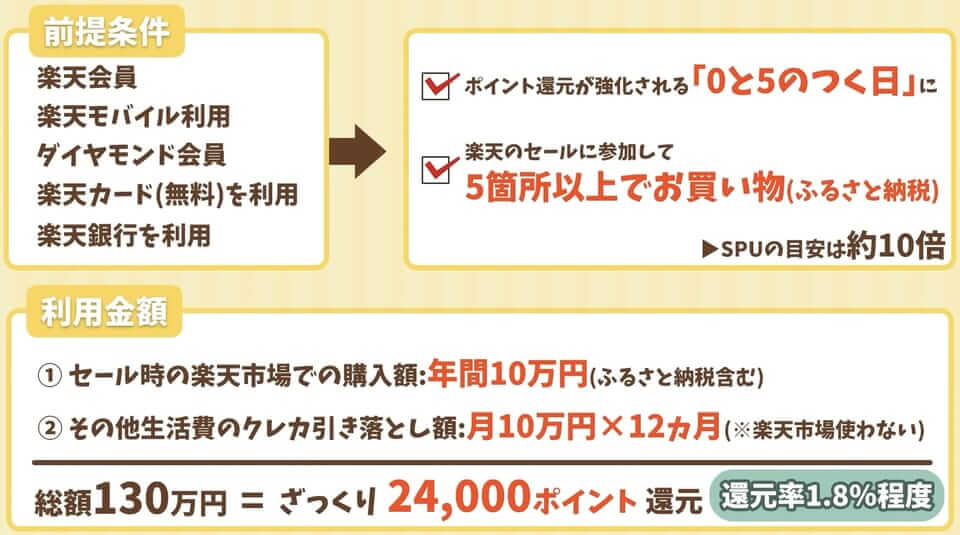

楽天経済圏を使うと、結論「年率1.8%くらいの還元は狙える」というのが現状です。

前提条件は以下の通りです。

- 楽天会員

- 楽天モバイル利用

- ダイヤモンド会員

- 楽天カード(無料)を利用

- 楽天銀行を利用

- ポイント還元が強化される「0と5のつく日」に楽天セールに参加し、5箇所以上で買い物(ふるさと納税)をする

上記の状態であれば、SPUの目安は約10倍になります。

利用する金額は、以下のようなイメージです。

- セール時の楽天市場での購入額:年間10万円(ふるさと納税含む)

- その他生活費のクレカ引き落とし額:月10万円 × 12カ月(※楽天市場は使わない)

この場合、総額130万円に対しておよそ24,000ポイントの還元があります。

還元率にすると1.8%程度といったところです。(下図参照)

還元率1.8%というのは、楽天経済圏に限った話ではなく「〇〇経済圏」の基準相場と言っても良いかもしれません。

年間24,000ポイントであれば、月1,000円~2,000円のスマホ代を支払える還元額なので、まだまだ悪くはない数字です。

さきほどのシミュレーションは、一般的な家庭でも十分あり得る範囲の数字でしょう。

この数字をベースに、もっと使う人は還元率がさらに高まり、そこまで使わない人は還元率が低くなるように、個々に差が出るイメージです。

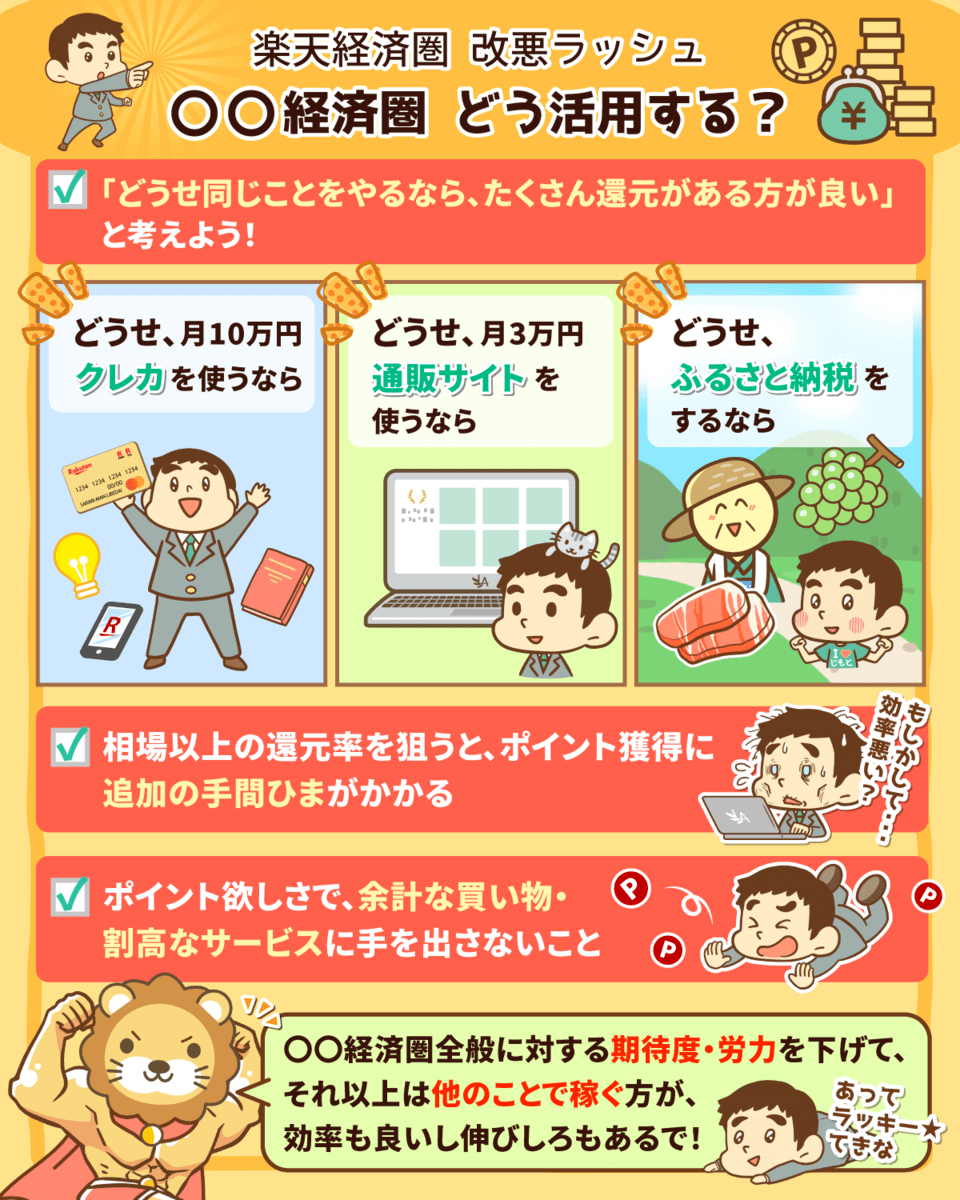

〇〇経済圏は、以下のように「どうせ同じことをするなら、たくさん還元があった方が良い」程度の温度感で活用することをおすすめします。

・どうせ、月10万円クレカを使うなら

・どうせ、月3万円通販サイトを使うなら

・どうせ、ふるさと納税をするなら

・どうせ、電子マネーを使うなら

→ ポイント還元率が高い方が良い

もし相場から離れた高還元率をゲットしようと思う場合、ポイントを得るために追加の手間暇をかける必要が出てきます。

そうすると、1時間の手間暇をかけて2,000ポイントゲットする(=時給2,000円)というように、仕事の世界観の話になってきます。

中には、500ポイントが欲しいがために余計な買い物をしたり、ポイント還元率を高めるために割高なサービスを使ったりと、本末転倒になるケースもあるでしょう。

ポイントに関しては、「一度設定して自動的にお得になる分だけで満足しつつ、それ以上は他のことで稼ぐ」という温度感をおすすめします。

その方が効率も良く、他の部分に注力する方が伸びしろもあるはずです。

もちろんポイ活のプロの中には副業レベルで稼ぐ人もいるため、好き・得意次第では、ものすごくハマる場合もあります。

自分とポイントの距離感、一度よく考えて整理してみましょう。

まとめ:〇〇経済圏の動向に注視しつつ、80点を目指していこう!

今回は、ここ約1年の楽天経済圏の改悪7選について解説しました。

改悪①:「楽天の保険+楽天カード」のSPU対象外

改悪②:「楽天銀行+楽天カード」のSPU条件変更

改悪③:「楽天銀行+楽天カード」の月間ポイント上限変更

改悪④:「お誕生日ポイント」の付与終了

改悪⑤:「楽天ブックス・楽天kobo」のポイント付与上限変更

改悪⑥:「楽天市場アプリ」のSPU対象外

改悪⑦:「楽天カード」のポイント付与条件変更

また簡易シミュレーションとして、楽天経済圏を活用することで、おおよそ1.8%の還元がある点もお伝えしました。

皆さんのライフスタイルを考えつつ、よりお得な経済圏があるのであればそちらを選ぶのもアリです。

普段からお伝えしているように、節約は100点を目指さずに80点取れればOKです。

なぜなら一定以上にやろうとすると、コスパが悪くなるからです。

その労力を仕事や投資に使う方が、高リターンになる場合も多いでしょう。

近頃はどの経済圏も改悪方向で話が進んでおり、正直どの経済圏を使っても大差がない状態になっています。

このような意味で、以下のような状況は続いていくでしょう。

“どこの”経済圏を使うかでは、あまり差がつかない

”どこかの”経済圏を「使うか」「使わないか」では差がつく

現実として、〇〇経済圏に関しては「黄金時代が終わった」と言える状況です。

いずれの経済圏も、今後ゴリゴリ伸びていくような気配はありません。

ユーザーが賢くなる中で、これ以上還元できないというのが実態でしょう。

状況の変化に応じて一番お得な経済圏が変わったり、蓄財プランの最適解も変わったります。

周りの状況に合わせつつ、家計の状況を見直していきましょう。

おすすめなのは、〇〇経済圏全般に対する期待度や労力は下げつつ、その他の「より蓄財効果が高そうなこと」に対して労力をかけるスタンスです。

〇〇経済圏という”炭鉱”は、これ以上掘っても良いものが出ないような状況になっています。

完全に枯渇したワケではないものの、作業員(監視員)を1人残しつつ、自分は他のメンバーを引き連れて新天地を開拓するくらいの温度感が良いかもしれません。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!