こんにちは、こぱんです!

リベ大では、鉄壁のリスク管理で貯めた資産を減らさない力、「守る力」に関する情報も発信しています。

▼図解:守る力

元金融庁長官の森信親氏が「つみたてNISAの対象となり得るのは、約5,400本ある投資信託の1%以下」と講演会で話している通り、日本の投資信託で投資に値する商品は1%以下しかありません。

(参考:日本証券アナリスト協会 第8回国際セミナー「資産運用ビジネスの新しい動きとそれに向けた戦略」における森金融庁長官基調講演)

つまり残りの99%は投資に値しない、合法ぼったくり投資信託というワケです。

残念ながら大手の銀行、証券会社、保険会社でもたくさん売られており、その事実を知らずに購入してしまっている人も多いです。

もし皆さんの中に、以下に該当する人がいれば、知らずに合法ぼったくり投資信託を購入してしまっている1人かもしれません。

投資を始めたけれど、利益を出せていない。

「合法ぼったくり投資信託」という言葉にピンとこない。

リベ大が考える合法ぼったくり投資信託の典型例は以下の2つです。

銀行や証券会社の窓口で売られている手数料の高い投資信託

毎月分配型の投資信託

投資で利益を出すには、投資に値しない合法ぼったくり投資信託を買わないことが大切です。

合法ぼったくり投資信託がどんなものか理解できれば、今後投資で失敗する確率をぐっと抑えられるでしょう。

そこで今回は以下について解説します。

- 投資信託の仕組み

- 銀行の窓口で売られる投資信託を買ってはいけない理由

- 毎月分配型の投資信託を買ってはいけない理由

なお、今回の記事のもとになった動画はこちらです。

→ 投資信託で絶対買ってはいけないゴミ商品! 〜毎月分配型投信はむしろ毎月「損」をする?!〜【マンガ動画】

目次

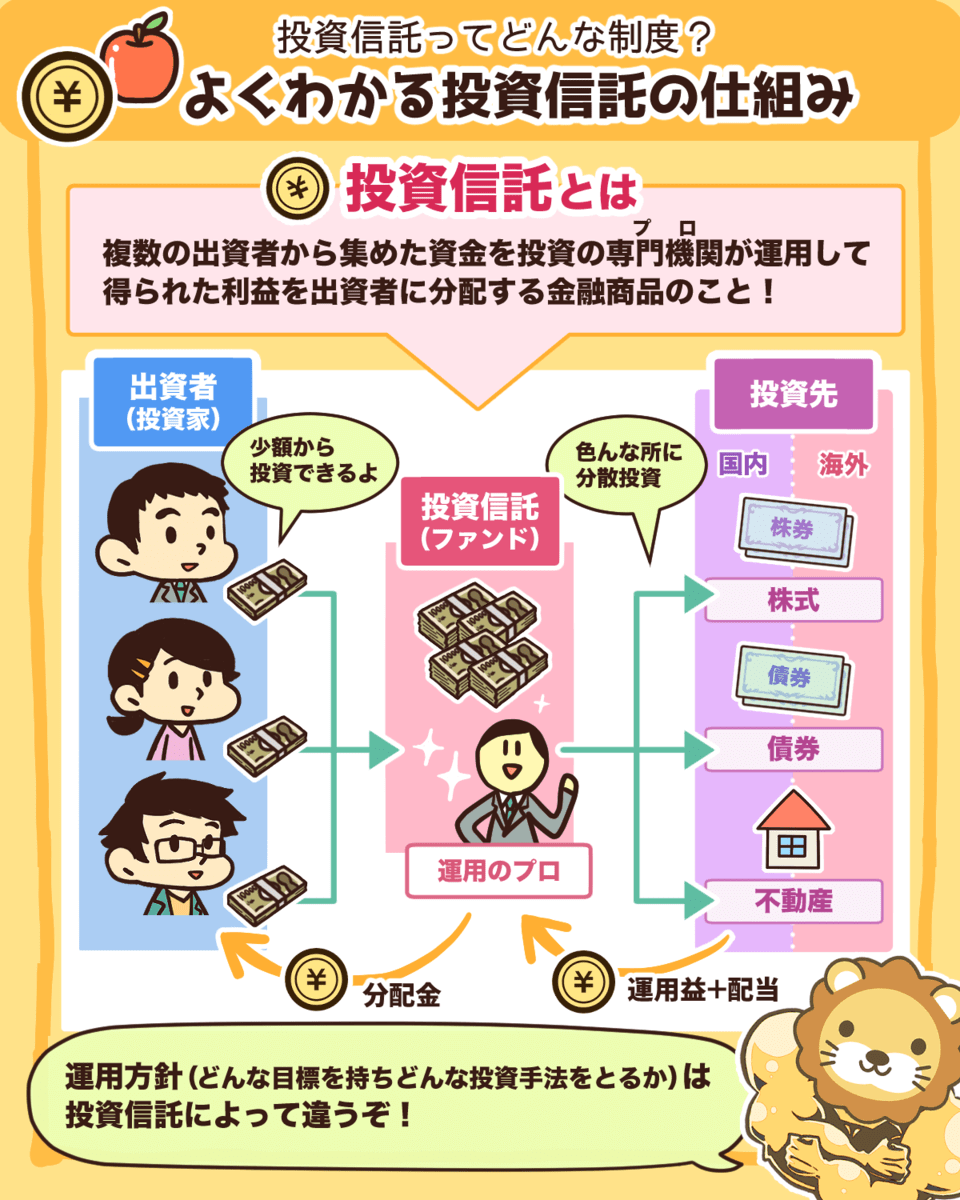

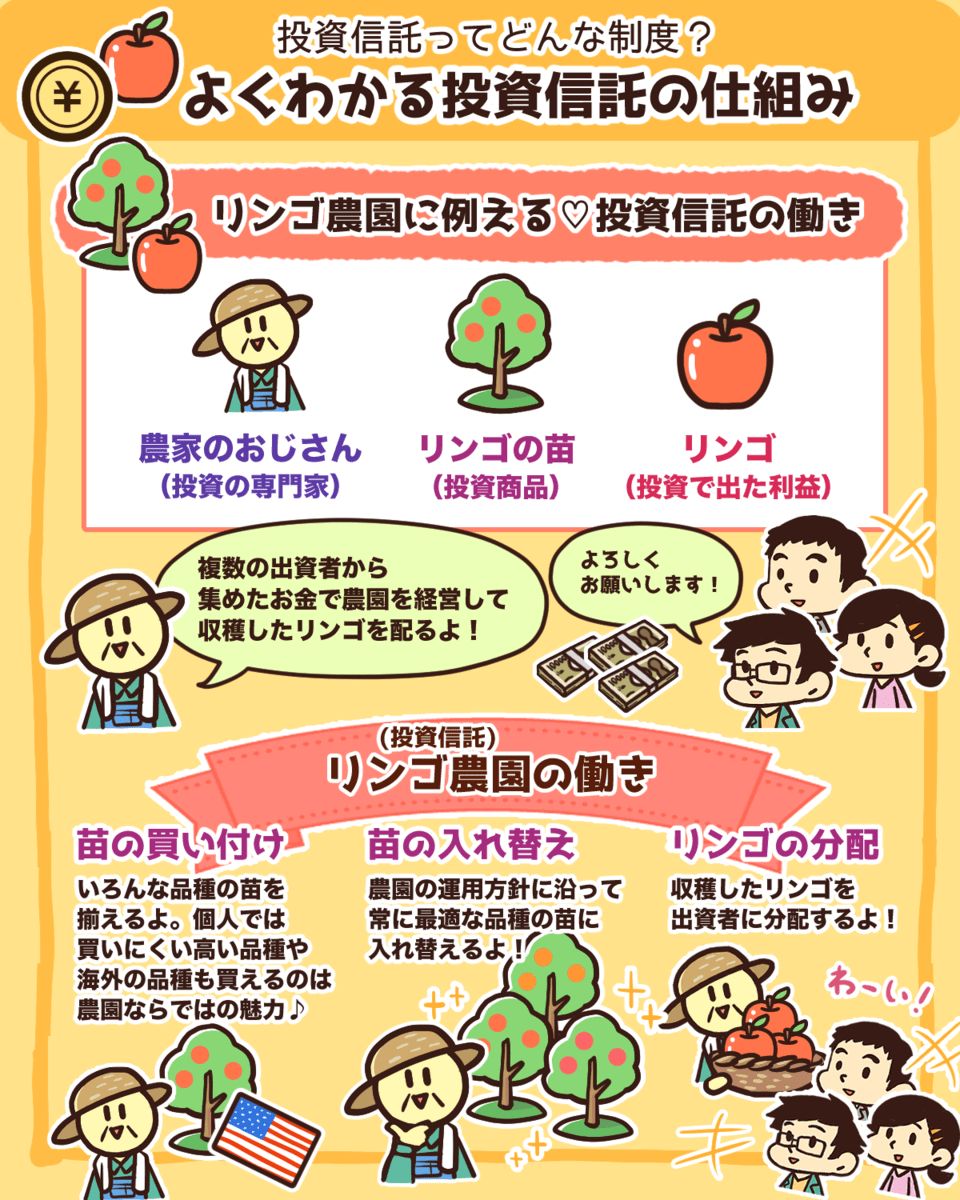

投資信託の仕組み

合法ぼったくり投資信託を解説する前に、投資信託について簡単に解説します。

投資信託とは、複数の出資者から集めた資金を投資のプロが運用して、得られた利益を出資者に分配する金融商品のことです。

▼図解:よくわかる投資信託の仕組み

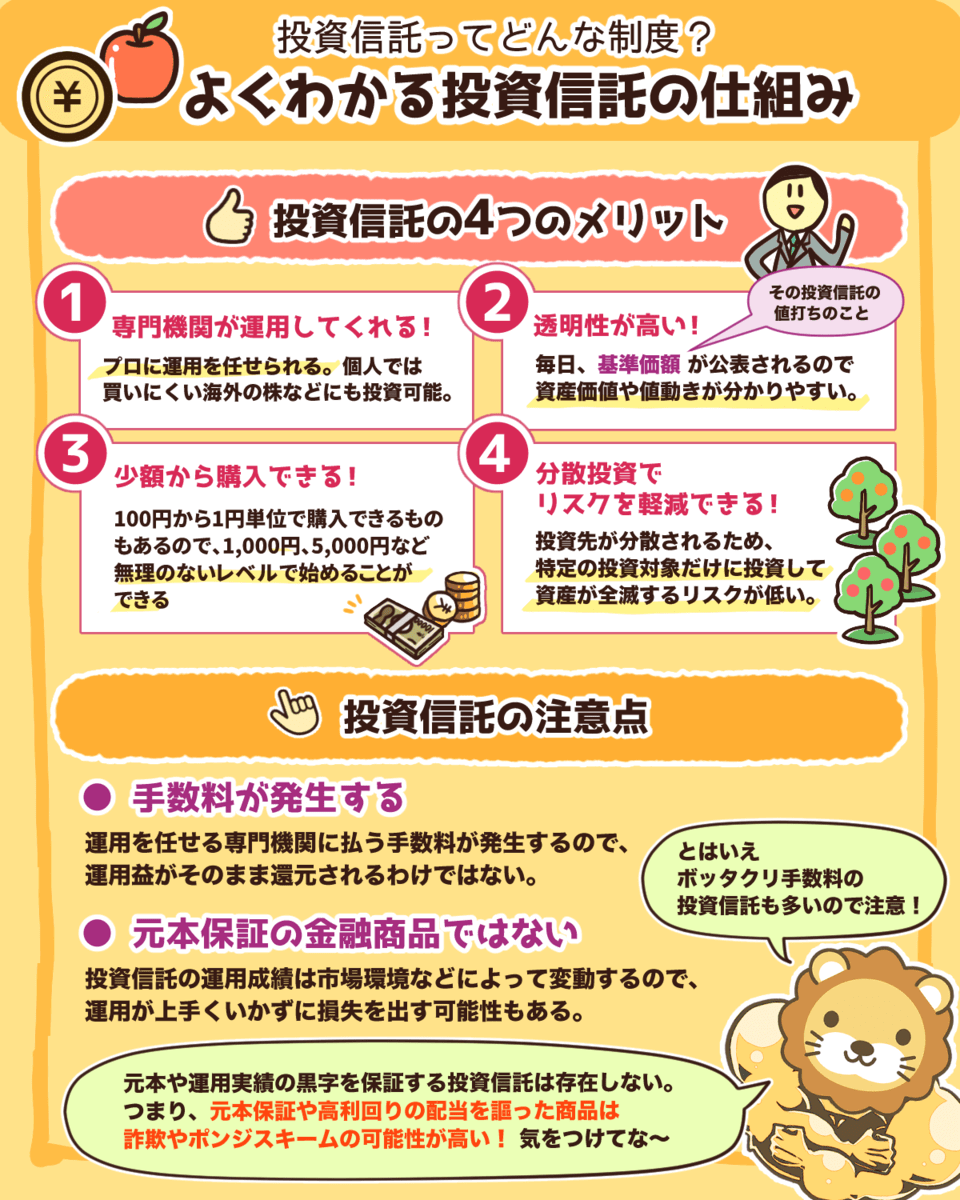

投資信託のメリットは以下の通りです。

→ 自分で投資するより良い結果を得やすい。

→ 毎日、基準価額(投資信託の値段)が公表されるので、資産価値や値動きが分かりやすい。

→ 100円から1円単位で購入できるものもあるので、1,000円、5,000円でも投資を始められる。

→ 特定の投資対象だけに投資をして、資産が全滅するリスクが低くなる。

このように少額から始められ、プロに運用を任せられる投資信託は、投資初心者にもおすすめできる投資商品です。

しかし、投資信託には注意点もあります。

→ 運営会社に払う手数料が発生するので、運用益がそのまま還元されるワケではない。

→ 運用が上手くいかず、損失を出す可能性もある。

投資信託は市場環境によって運用成績が変動するため、元本保証の金融商品ではありません。

もし、元本保証や高利回りの配当をアピールする商品があれば、それは詐欺である可能性が高いので要注意です。

これは投資信託に限らず、すべての投資商品においても共通しています。

しかし、違法な詐欺商品だけ気をつければ良いワケではありません。

投資信託の99%を占める「合法ぼったくり投資信託」も避けなければ、皆さんの資産は守れないのです。

銀行の窓口で売られる投資信託を買ってはいけない理由

銀行で資産運用のチラシを見たり、銀行員から営業を受けたりして、多くの人が銀行の窓口で投資信託を買っています。

しかし、銀行の窓口で売っている投資信託を買ってはいけません。

なぜなら銀行は、手数料の高い商品を紹介する可能性が高いからです。

高い手数料を払えば高い成果を得られると思いがちですが、資産運用の世界では優良商品ほど手数料が低い傾向にあります。

ではなぜ、銀行の窓口では皆さんに手数料の低い優良商品を紹介しないのでしょうか。

それは、高い手数料を取って儲けたいからです。

投資信託には3つの手数料があります。

- 販売手数料:購入時にかかる手数料

- 信託報酬:毎年かかる運用手数料

- 信託財産留保額:解約時にかかる手数料

販売手数料は販売会社が自由に設定できるので、同じ投資信託でもネット証券なら無料、銀行なら有料である商品が多いです。

さらに、信託報酬の何割かは販売会社にも入るので、銀行は信託報酬の高い商品をおすすめしてきます。

株式や不動産など売買を仲介する人が多くなるほど、コストが高くなるのは当然です。

わざわざ高い手数料を取る銀行を通じて買うのでなく、手数料の安いネット証券会社から直接買いましょう。

皆さんの資産を増やすために大切なことは、購入する場所を間違えないことです。

銀行の窓口では、皆さんの資産を増やしてくれる手数料の安い投資信託は購入できないでしょう。

投資信託だけでなく、外貨預金など他の金融商品に関しても同じです。

銀行でおすすめされた商品は基本的に疑ってかかりましょう。

毎月分配型の投資信託を買ってはいけない理由

毎月分配型の投資信託も、買ってはいけない合法ぼったくり投資信託です。

その理由は4つです。

- ①手数料が非常に高いから

- ②分配金に問題があるから

- ③繰上償還されるリスクが高いから

- ④投資初心者をカモにした商品だから

理由①:手数料が非常に高いから

毎月分配型の投資信託を買ってはいけない理由の1つ目は、手数料が非常に高いからです。

もう一度、投資信託を購入する際にかかる手数料を見てみましょう。

- 販売手数料:購入時にかかる手数料

- 信託報酬:毎年かかる運用手数料

- 信託財産留保額:解約時にかかる手数料

毎月分配型の投資信託にかかる信託報酬は、約2%~3%です。

それ以上に利益があればいいんじゃないの?

投資商品にもよりますが、株式投資の利回りの平均は年間で5%前後と言われています。

(参照:幻冬舎 GOLD ONLINE 「初心者が「株式投資の運用利回り」をなかなか理解できないワケ」)

しかし信託報酬が2%~3%の場合、利益の半分を手数料で取られてしまうのです。

ひどい商品は販売手数料を4%も取るものもあります。

このような商品を購入してしまうと、購入した時点で赤字になり、1年目の利益は全部なくなってしまうのです。

合法ぼったくり投資信託と、リベ大がおすすめしている投資信託「eMAXIS Slim米国株式(S&P500)」の手数料の差を比べると、以下の通りになります。

(※株式の平均利回りは概算の数値です。)

| 合法ぼったくり投資信託 | eMAXIS Slim米国株式(S&P500) | |

| 株式の平均利回り | 5% | 5% |

| 販売手数料 | 4% | 0% |

| 信託報酬 | 2% | 0.0968% |

| 商品の平均利回り | -1% | +4.9032% |

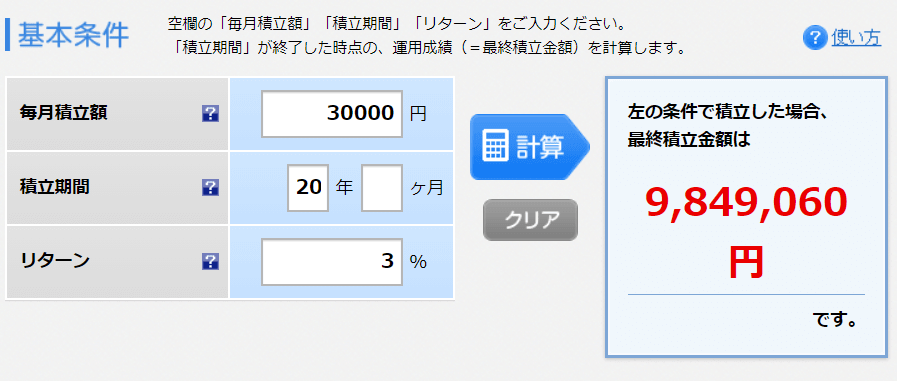

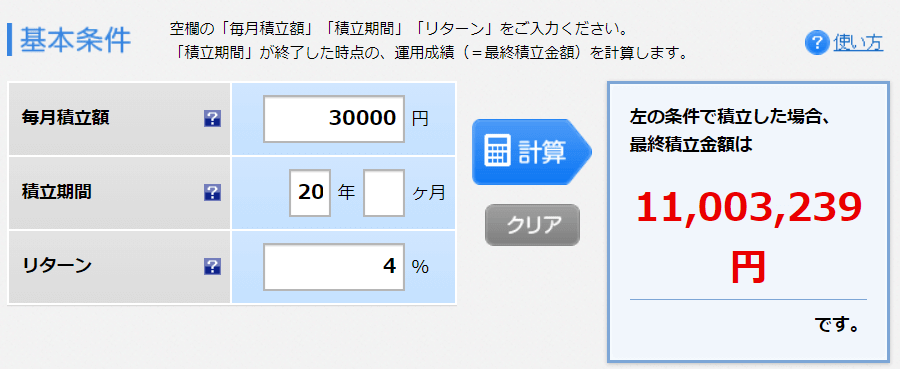

資産運用では1%の違いが、長期で見ると大きな差になります。

例えば、利回りが3%と4%では、同じように毎月3万円を積み立てても、20年後には約115万円も資産額の差が生じてしまうのです。

▼利回り3%で運用した場合の運用成績

▼利回り4%で運用した場合の運用成績

理由②:分配金に問題があるから

毎月分配型の投資信託を買ってはいけない理由の2つ目は、分配金に問題があるからです。

毎月分配金を出してくれることを魅力的だと感じて、投資商品を購入する人は少なくありません。

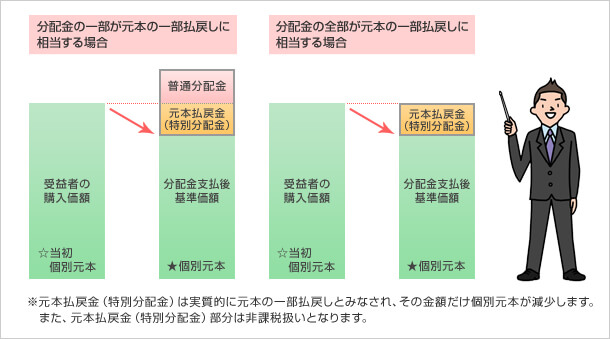

実は、分配金には2つの種類があります。

- 普通分配金

- 特別分配金

普通分配金とは、株価の上昇や企業の業績アップで得た利益から配分される分配金です。

分配金は本来、「投資家に利益を分配する」考え方なので、普通分配金は本来の考え方に合った良い分配金だと言えるでしょう。

一方、特別分配金は利益からではなく、投資元本を取り崩して分配されます。

特別分配金の分配方法はタコが自分の足を食べる例えから、「タコ足分配」や「タコ足配当」とも呼ばれています。

「投資家に利益を分配する」という本来の考え方と異なった分配金となり、良い分配金とは言えません。

さらに毎月分配型の投資信託は、投資元本から分配金を出すため、基準価額が下がります。

例えば皆さんが1万円を預かり、投資して100円の利益を出したとします。

この場合、お金を預けてくれた人に利益分の100円を支払っても、自分の手元にある1万円は減りません。

しかし、全く利益が出なかったのに100円を支払えば、自分の手元にあるお金は9,900円に減ってしまいます。

同じように毎月分配型の投資信託でも、利益が出ていないのに分配金を配れば、基準価額は下がっていくというワケです。

理由③:繰上償還されるリスクが高いから

毎月分配型の投資信託を買ってはいけない理由の3つ目は、繰上償還(くりあげしょうかん)されるリスクが高いからです。

繰上償還とは、あらかじめ決まっていた信託期間が終了する前に、投資信託の運用が終了することです。

投資信託の口数や純資産額が少なくなり、効率的な運用が困難になった場合、繰上償還される可能性があります。

毎月分配型の投資信託は、タコ足分配している手数料の高いぼったくり投資信託なので、それに気づいた人がどんどん解約します。

解約が増えることで口数が減少し、繰上償還されてしまうというワケです。

もし、含み損を抱えているときに繰上償還をされてしまえば、そこで損失が確定してしまうことになります。

理由④:投資初心者をカモにした商品だから

毎月分配型の投資信託を買ってはいけない理由の4つ目は、投資初心者をカモにした商品だからです。

毎月分配型の投資信託は内容がとても複雑になっています。

なぜなら、内容を理解できない投資初心者に「なんとなく儲かりそう」と思わせて、自分たちが儲かるぼったくり商品を購入させたいからです。

おそらく、毎月分配型の投資信託を買っている人の中で、きちんと内容を説明できる人は少ないでしょう。

なぜなら、内容を理解できる人は絶対買わない商品だからです。

また、分配金を出すためにリスクが高い投資先に投資されているものも多いです。

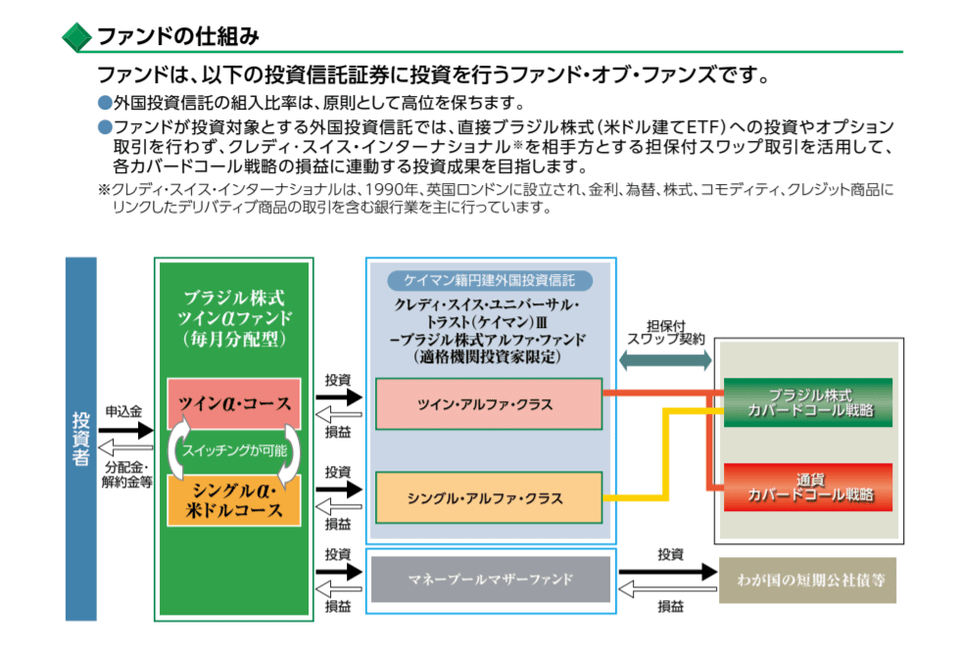

毎月分配型投資信託の実例紹介

毎月分配型の投資信託の実例で「ブラジル株式ツインαファンド(毎月分配型)ツインα・コース」を紹介します。

この投資信託の目論見書を見てみましょう。

先ほどもお伝えした通り、毎月分配型の投資信託は内容をわざと複雑にしています。

この商品に関しても、内容を理解できる人はほとんどいないでしょう。

また、先述したようにこちらも例にもれず手数料の高い投資商品です。

- 購入時:最大4.4%(販売会社による)

- 信託報酬:年1.813%

- 信託財産留保額:0.3%

リベ大でおすすめしている投資信託の一つ「eMAXIS Slim 米国株式(S&P500)」の信託報酬は年0.0968%です。

両者を比べるといかに毎月分配型の投資信託の手数料が高いか分かるでしょう。

さらに、基準価額が下がり続けているため、典型的なタコ足分配だと言えます。

皆さんの中には「基準価額が下がっていても、分配金を加味したらそこまで悪くないのでは?」と思う人もいるかもしれません。

しかし、内容が複雑で、高い手数料を取られる商品をわざわざ買う必要はありません。

ブラジルに投資したいなら、他にもっと安全で手数料が安い商品を買えば良いのです。

余分な手数料を取られない分、資産はもっと増えるでしょう。

毎月分配型の投資信託は他にもたくさんありますが、中身が違うだけですべて合法ぼったくり商品なので、絶対に買わないでください。

また、投資信託の人気ランキングを見ると上位に毎月分配型も入っていますが、決して信用してはいけません。

なぜなら「良いファンドだから売れ筋ランキング上位に入っている」のではなく、「金融機関が一生懸命売り込んだから売れ筋ランキングの上位に入っている」可能性もあるからです。

金融機関が一生懸命売り込む商品は、自分たちが儲かる「手数料の高い合法ぼったくり商品」だと容易に想像できるでしょう。

関連動画

まとめ:資産を増やす投資信託を選ぼう

今回は、合法ぼったくり投資信託について解説しました。

日本の投資信託の99%は合法ぼったくり投資信託です。

投資で利益を出すには、99%の合法ぼったくり投資信託は避ける必要があります。

リベ大が考える合法ぼったくり投資商品の典型例は以下の2つです。

銀行や証券会社の窓口で売られる投資信託

毎月分配型の投資信託

銀行や証券会社の窓口で売られる投資信託を買ってはいけません。

なぜなら、自分たちが儲かる手数料の高い商品を紹介している可能性が高いからです。

投資で利益を出すには、手数料の安い商品を選ぶことが大切です。

投資信託を買うなら、手数料の安いネット証券会社から直接買いましょう。

毎月分配型の投資信託も買ってはいけない商品です。

毎月分配型の投資信託は高い手数料を取られる上に、毎月の分配金で投資資金がどんどん減る仕組みになっています。

さらに繰上償還されるリスクも高いです。

投資内容も複雑なので、投資初心者をカモにした商品だといえるでしょう。

「じゃあ、どの投資信託を買ったら良いの?」という人は、リベ大すすめの投資信託を検討してみてはいかがでしょうか。

- eMAXIS Slim 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

(楽天証券での取り扱い無し) - 楽天・全米株式インデックス・ファンド

以下の動画や記事でも、おすすめファンドの特徴や投資信託の選び方を解説していますので、ぜひ参考にしてください。

関連動画

→ 資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】(アニメ動画)

もし、まだネット証券口座を持っていないなら、まずはリベ大でおすすめしているネット証券の口座を開設しましょう。

リベ大がおすすめしているネット証券では、優良な投資信託を100円から購入できるので、初心者でも無理なく始めることができます。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

まだまだ日本の投資環境は整っているとはいえません。

そのため、自分の身は自分で守る必要があります。

投資で大切なことは、自分が理解できないものに投資しないことです。

このことを覚えておけば、投資で失敗する可能性はかなり低くなるでしょう。

もし、「自分が持つ投資の考えについて意見を聞きたい、相談したい」という人は、ぜひリベ大のオンラインコミュニティ「リベシティ」に来てください。

リベシティには「株式・債券投資チャット」という専用チャットもあるため、いつでも相談できます。

優しい仲間が親身になって相談に乗ってくれますし、同じ目標を持った仲間とも出会えるでしょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「もっと投資の知識を増やしたい!」という方に読んで欲しい記事はこちら!