こんにちは、こぱんです!

営業マンの営業トークに乗せられて、お金を失う人は大勢います。

リベ大は、正しい節約と節税で支出のバランスをコントロールする「貯める力」と、鉄壁のリスク資産で貯めた資産を減らさない「守る力」を身につけて、守備力を高めてほしいと考えています。

▼図解:「貯める力」「守る力」

そこで今回は、3つのジャンルについてよくある「危険な営業トーク」を紹介します。

- 保険

- 不動産投資

- 投資信託(ファンド)

各ジャンルごとに3つずつ、合計9つをおさえるだけで、かなり資産防衛力が高まります。

最後には、これから紹介する「危険な営業トーク」の共通点も紹介します。

目次

解説動画:【保険、不動産、投資信託】大切なお金を守るための「危険な営業トーク」 撃退思考法【9選】

このブログの内容は下記の動画でも解説しています!

保険の「危険な営業トーク」ベスト3

まずは、保険の「危険な営業トーク」ベスト3です。

第3位:「先取り貯金という言葉をご存じですか?」

第2位:「マイナス金利についてどう思いますか?」

第1位:「保険には節税メリットがあります。」

第3位「先取り貯金という言葉をご存じですか?」

「先取り貯金という言葉をご存じですか?」というトークが出たら、手数料の高い「貯蓄型の保険」を勧めてくる可能性があります。

特に、それが外貨建てのものだったら、本当によく気をつけてください。

外貨建て貯蓄型保険は、金融庁もマークするぼったくり保険の典型です。

先取り貯金は以下のように、貯金が苦手な人には非常に効果が高い貯蓄スタイルです。

収入 - 生活費 = 残ったお金を貯金するのではなく

収入 - 貯金 = 残ったお金で生活する

「貯蓄型保険」は、毎月「保険料」というかたちで、強制的に銀行口座から引き落とし、堅実に資産を貯めることができます。

「なんだか良さそうな保険」だと思ってしまったら要注意です。

貯金と貯蓄型の保険には、以下の通り明確な違いがあります。

貯金

- 元本割れしない

- いつでも引き出せて自由に使える

貯蓄型保険

- 外貨建て保険の場合、為替リスク等で元本割れの可能性がある

- いつでも自由に使えるわけではない

「貯蓄型保険」は、自由に使おうとして途中解約したら、元本割れをする可能性があります。

本当に保険が貯金だとするなら、契約後1~2年で解約したり引き出そうとしても、30%も40%も元本割れをすることはありません。

そのため、「保険で貯蓄しましょう!」という営業には、「こんなに手数料のかかる貯金は見たことない!」という返答に尽きます。

貯蓄は貯蓄、保険は保険と分けて考えましょう。

先取り貯金をしたいなら、先取り貯金をすれば良く、わざわざ保険会社に高額の手数料を払って貯蓄型保険に入る必要はありません。

第2位「マイナス金利についてどう思いますか?」

この営業トークの流れは下記の通りです。

「マイナス金利が導入されてから、ご自身の資産を守る対策をしていますか?

これからは、銀行にお金を預けていても、お金が増える時代ではないですよ。

実際、現在の預金金利は0.001%しかありません。(三井住友銀行2022年3月時点)

株式投資はリスクが大きいですから、保険での資産形成を考えてみませんか?

保障もつくし、資産も増えるし、一石二鳥ですよ。」

確かに、営業トークの内容は間違ってはいません。

- 銀行にお金を預けていても、お金が増える時代ではない

- 株式投資などは、大きなリスクが伴う

- 保険ならば、商品によっては数十年後にもらえるお金が確定している

- 保険ならではの保障もつく

しかし唯一の問題は、こういった「投資と保険」がセットになった保険というのは「高額な手数料がかかる」ということを説明していない点です。

貯蓄型保険の中身は下記2つのセット商品です。

- 薄い保障

- 手数料の高いぼったくり投資信託

繰り返しになりますが、リベ大は保険と投資は分けて考えるべきだと伝えています。

そして、それぞれにあった最適な手段をとるべきでしょう。

保障は、掛け捨て保険で「十分な」保障をつけて

投資は、手数料の低いインデックスファンドを自分で買うこと

保険は保険、投資は投資で分けた方が、間違いなくトータルのコスパは高くなります。

「マイナス金利で銀行にお金が増えないから…。」 「投資にリスクがあるから…。」上記のように感じる人にとって、必ずしも選択肢が貯蓄型保険に絞られるわけではありません。

貯蓄型保険にだってリスクはある

投資のリスクは貯蓄 + 投資でコントロールできる

保障が欲しければ掛け捨て保険で十分

第1位「保険には節税メリットがあります」

実際の保険契約の場において、下記のように契約を迷うお客さんもいるでしょう。

そんな時、保険会社が繰り出す必殺技があります。

「この保険に加入頂くと〇〇保険料控除が使えるので、所得税や住民税が安くなって、節税になりますよ!」まさに別の角度からのアプローチというわけです。

- 損するかもしれないけど、大きく得する可能性があるもの

- 小さな得しかないけど、損する可能性は絶対にない

日本人はリスクが嫌いなので、後者のような、ノーリスクで確実に得できる「節税」という言葉にめっぽう弱いのです。

しかし、数千円、数万円の節税のために保険に加入するのは、以下の理由からおすすめしません。

本来、不要なものを買う

節税で得した以上の手数料を保険会社に払う

保険会社は、まかり間違っても「保険は節税になりますよ!お客様の節税金額より、高い手数料を頂きますけどね。」とは言いいません。

保険は、リスク管理のための重要な商品です。

そのため、保険は本来、節税メリットがなくても加入するものなのです。

関連動画

→ もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」

不動産投資の「危険な営業トーク」ベスト3

次は、不動産投資編です。

第3位:「不動産投資は節税になります。」

第2位:「生命保険の代わりになります。」

第1位:「不労所得になるし、老後の年金対策にもなります。」

第3位「不動産投資は節税になります。」

保険の営業トークと同様、不動産投資も節税に絡めた営業トークをしてきます。

またきた!節税!!

先ほど説明した通り、日本人は「節税」が大好きです。

ノーリスクで確実に得できる「節税」という言葉は、非常に魅力的ですが、思考停止はいけません。

最近、とある投資家Aさんが新築ワンルームを買いました。

費用は2,200万円と1,800万円で合計4,000万円。

しかし、まだ1年も運営していないのに

現状、毎月1.5万円の赤字

現在の売却見込み額は3,200万で800万円の赤字

とのことで、完全に地獄の一丁目に足を踏み入れています。

この場合、毎月1.5万円、年間で約20万円の赤字が出ているので、確かに税金は安くなります。

その理由は、税金がかかる所得が小さくなるからです。

会社員のみ:400万円に税金がかかる

会社員+ワンルーム投資:400万円 − 20万(年間赤字額) = 380万円に税金がかかる

たくさん税金を払わないといけないビジネス・投資こそが収益性の高いビジネス・投資です。

赤字前提というのは、絶対に手を出してはいけない物件です。

「この物件は節税になりますよ!」という営業トークは、 「私に100万円くれたら、あなたの税金が20万円安くなりますよ!」と同じくらいおかしな話なのです。

関連動画

→ワンルームマンション投資は絶対やめておけ! 〜もはや詐欺! 不動産屋の甘い言葉に潜む罠〜【マンガ動画】

第2位「生命保険の代わりになります。」

不動産投資用のマンションやアパートを購入する時は、ローンを組むのが一般的です。

そして、この時お金を貸してくれるほとんどの銀行は、「団体信用生命保険の加入」を融資条件にしています。

団体信用生命保険に加入しておけば、ローンの契約者に万一のことがあった場合に

保険金によりローンが完済されて

残された家族に借金が残るようなことがなくなります。

要するに、「自分が死んでも、ローンのない家は残る」ということです。

保険が必要なら、保険に入るべきなんだよ。

30歳の男性なら、月4,000円ぐらい払えば、2,000万円の死亡保障がある生命保険に加入できます。

さらに下記を加味すれば、一般的な家庭ではその保険だけで十分な保障になります。

現在の資産(貯金や株式など)

遺族年金

配偶者の労働力

つまり、「生命保険としてのメリット」を前面に出すしかないような物件は、絶対に手を出してはいけない物件だということです。

まともな不動産投資家が検討している物件では、「生命保険の代わりになる」という話は出ません。

なお、先ほど取り上げた「赤字の新築ワンルーム投資の話」も、生命保険としての機能が強調されてたそうです。

第1位「不労所得になるし、老後の年金対策にもなります」

不動産投資において、以下の話題が出たら要注意です。

不労所得

年金対策

まっとうな大家の多くは、不動産投資において、下記のような「事業性」に重きを置いた表現を使います。

賃貸経営

不動産事業

「不動産に投資している」という事実は同じなのですが、

「お客さんに、快適な居住空間を提供するサービス業だ。」 「銀行は、投資用資金は貸してくれない。」こういうことを理解しているからこそ、浮ついた気持ちで「不動産投資」という言葉は使わないのです。

一切働かずに得られる不労所得は、下記のようなペーパーアセットの収益だけです。

株式の配当金

債券の利息

一方、不動産は「実物」です。

そのため、下記のような費用や付き合い、トラブルも発生します。

- 費用:管理費、修繕費

- 付き合い:管理会社、入居者、工事業者、金融機関

- トラブル:滞納、騒音問題、孤独死、犯罪

時給労働のような労働とは異なりますが、それでも、不労所得でないことは間違いありません。

そして、実物であるがゆえに、確実に老朽化していきます。

投資信託の「危険な営業トーク」ベスト3

最後に、投資信託編です。

- 銀行に、数百万円のまとまった預金をしている

- 退職金が振り込まれる

- 対面式の証券会社で証券口座を持っている

上記の状況だと、ことあるごとに投資信託の営業を受けることになります。

そんな時に注意すべき「危険な営業トーク」は、以下の通りです。

第3位:「現在の低金利をどう思いますか?」

第2位:「毎月お金が受け取れる商品に興味はありませんか?」

第1位:「そちらを損切りして、こちらに乗り換えませんか?」

第3位「現在の低金利をどう思いますか?」

銀行員から「低金利」の話題を持ちかけられたら、要注意です。

「預金金利が低く、ご期待に沿えず申し訳ありません。

ところで、最近株式市場が好調なのをご存知でしょうか?

こちらの投資信託ならば~」

銀行員は、証券マンや不動産の営業と比較して、非常に有利な立場にいます。

なぜなら、お客さんの銀行口座が丸見えだからです。

以下のようなまとまったお金が銀行口座に入ると、とたんに営業の電話をかけてきます。

- 保険金の解約

- 退職金

- ボーナス

さらに、銀行員は相手の資金力が見えているので、次のような提案もできるのです。

「預金500万円のうち100万円だけでも成長性の高い商品に振り分けてみませんか?

さまざまな商品にバランス良く投資する分散投資は、預金だけを持つより効果的にお金が増えますよ。」

この営業トークの皮肉なところは、お客さんを心配してのことじゃなくて、自分たち銀行側を心配しての発言だという点です。

銀行は、お客さんから預かったお金を国債などに投資して利ザヤを抜いています。

そのため、国債の利回りが低くなればなるほど、銀行は「預かったお金の運用先」を失って収益が悪化していくのです。

その結果、お客さんに手数料の高い投資信託を買わせて、新たな収益源を作るというワケですね。

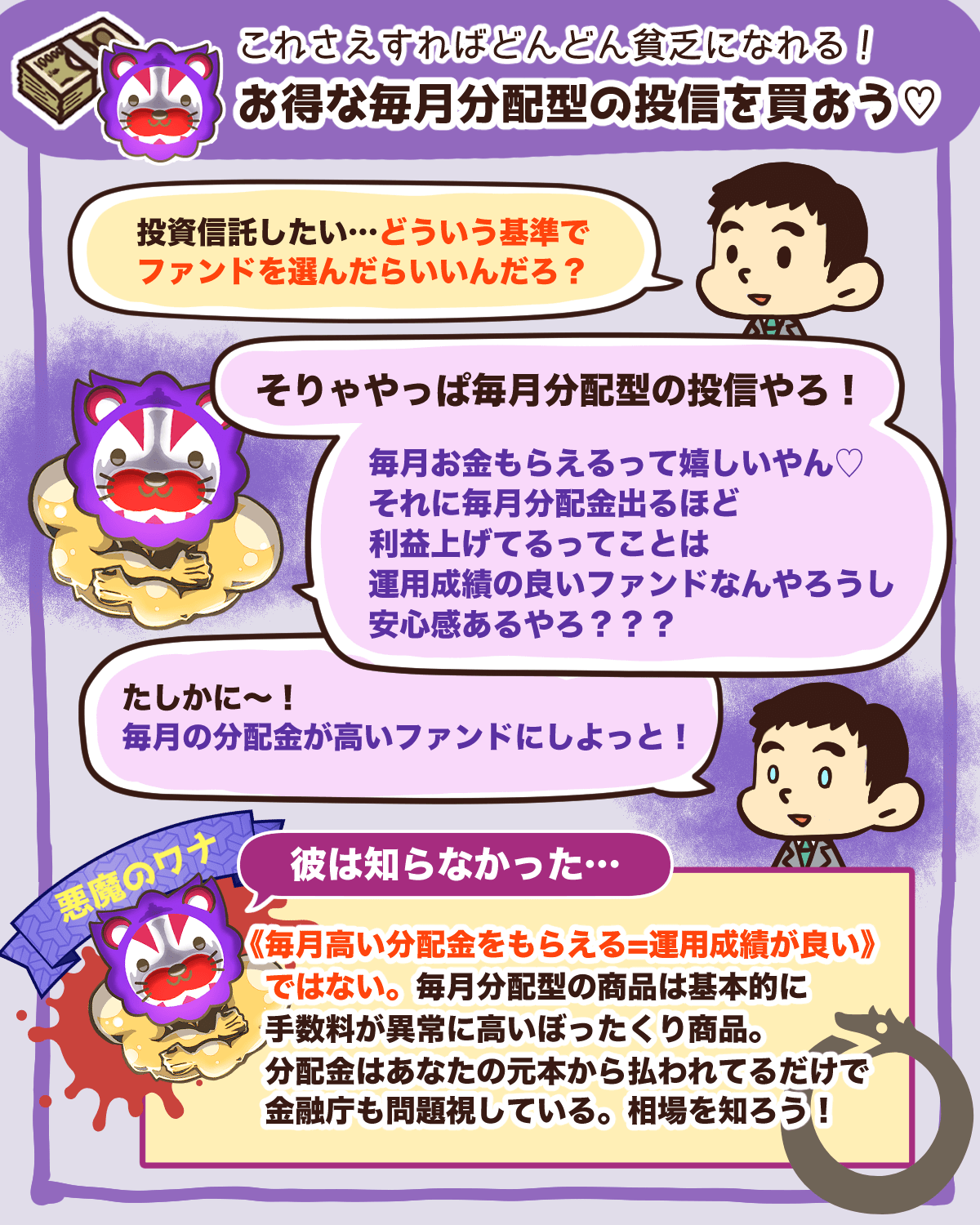

第2位「毎月お金が受け取れる商品に興味はありませんか?」

悪名高き、毎月分配型投信の勧誘です。

すべてダメということはありませんが、良い商品はないと考えておきましょう。

毎月分配型投信は、皆さんが毎月お小遣いをもらえるというよりは、投資信託の運営・販売サイドが、毎月お小遣いをもらえる商品です。

この投資信託の多くは以下のようなケースです。

購入した時点で多くの手数料を取られる

持っているだけで、多くの手数料を取られる

自分が受け取っている分配金は、もともと自分が出したお金から出ている

▼図解で分かる毎月分配型投信

もし、皆さんにお金が余っていて

「世話になっている銀行員さんに、お小遣いをあげたい。」 「世話になっている証券マンに、お小遣いをあげたい。」ということで、あれば購入を検討しても良いと思います。

第1位「そちらを損切りして、こちらに乗り換えませんか?」

「そちらを損切りして、こちらに乗り換えませんか?」というトークが出たら、要注意です。

ちなみに、この営業トークの亜種として

「今のうちにしっかり利益確定して、こちらに乗り換えませんか?」というものもあります。

乗り換え先としてよく提案されるのは下記のような商品です。

「成長力が高い!」(気がする)、新興国株ファンド

「利回りが高い!」(ように見える)、新興国債券

最近の人気商品(=販売者が儲かるので、営業に注力しているファンド)

営業マン本人すら中身を理解できない、仕組債

まかり間違っても、売買手数料無料や信託報酬0.1%のようなS&P500連動の優良インデックスファンドなどは紹介されません。

いつ損切りや利益確定をするかは、最も重要な「投資家自身の仕事」です。

それを周りに流されて決めていては、良い投資家とは言えません。

さらに、この営業トークに引っ掛かる人は「他人に余計なお金を支払っている」ので、なおのこと悪いです。

360度、どの角度から分析しても、良い投資家の姿ではありません。

「損切りして、乗り換えませんか?」こう言われたら、自信をもって

「これは長期投資のためのファンドです。むしろ、半値になったら買い増しします。」と言うくらいの心構えでいましょう。

まとめ:美味しい話は鵜呑みにせず、自分の頭でしっかり考えよう

今回は、「一生懸命貯めた、大切なお金」を守るために、9つの危険な営業トークを紹介しました。

次のような営業トークには、引っかからないように注意しましょう。

第3位:「先取り貯金という言葉をご存じですか?保険で先取り貯金しませんか?」

→「こんなに手数料のかかる貯金は見たことがありません。」

第2位:「マイナス金利についてどう思いますか?」

→「資産運用の必要性は感じますが、資産形成の主役は”保険ではない”ので、余計なお世話です。」

第1位:「保険には節税メリットがあります。」

→「税金が安くなっても、損失を出したら意味がありません。」

第3位:「不動産投資は節税になります。」

→「不動産は投資ではなく、事業・経営です。儲かるビジネスは、むしろ税金が増えるものです。」

第2位:「生命保険の代わりになります。」

→「保険が必要な時は保険に入ります。」

第1位:「不労所得になるし、老後の年金対策にもなります。」

→「事業経営は汗をかくものだし、30年40年先のことなんて考えません。今、儲けるために全力で汗を流すのが事業です。」

第3位:「現在の低金利をどう思いますか?」

→「あなたが言うことではありません。国債利回りの低下で困っているのは、むしろ銀行ですよね?」

第2位:「毎月お金が受け取れる商品に興味はありませんか?」

→「そのトークの冒頭に”銀行・証券会社が”がついてますよね?」

第1位:「そちらを損切りして、こちらに乗り換えませんか?」

→「むしろ半値になったら買い増しします。」

※もともとぼったくり投資信託を掴まされてる人は、損切りしないとダメです。

最後に、危険な営業トークの「共通点」を紹介します。

それは、「本質」にふれないということです。

では、それぞれの本質についてお伝えしていきます。

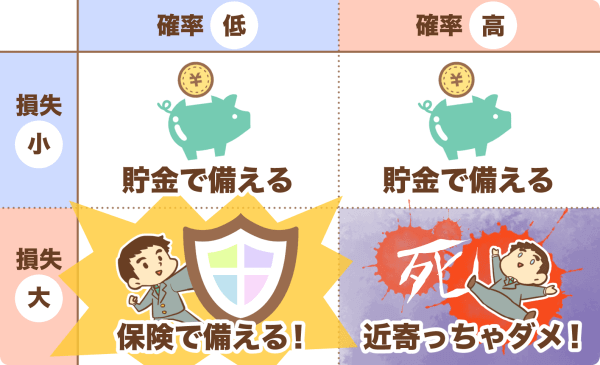

保険の本質

まず、「保険の本質」は「確率小・損害大」に備えることです。

▼図解で分かる保険の役割

保険の営業トークでは、

どれぐらいの確率で起きることなのか?

それによってどれぐらいの損失を被るのか?

という保健の本質的な話は出さずに、以下のような話が先行します。

- 節税

- 先取り貯金

- 資産形成

しかし、必要な保険は下記の3つだけです。

- 火災保険

- 対人対物(無制限)の損害保険 ⇒ 車・自転車持ちのみ

- 掛け捨ての死亡保険

▼図解:3つの必要な保険

それ以外は公的保険をベースに貯金で備えれば大丈夫です。

以下の記事を参考に、保険の見直しにも挑戦してみましょう。

不動産の本質

そして、「不動産の本質」は、空間を提供するサービス業です。

不動産は、不動産賃貸業です。

どうやって価値のある物件を作るか・運営するかではなく、以下のような話題が先行するというのは、本質から逸れています。

- 節税

- 保険代わり

- 不労所得・年金不安

投資信託等を通じた資産運用の本質

最後に、「資産運用の本質」は、どうやって適正なリスクをとるかです。

リスク許容度の話が全く出ないのも、本質から逸れています。

- 預金金利

- 毎月のお小遣い

- 下がったから売ろう。上がってるから買おう。

騙されやすい人というのは、本質を見ない人・見えない人です。

なので、ぜひ「本質」を見る力を磨いてください。

「本質」を見る力を磨くことで、いくら見た目をごまかした商品が出てきても騙されることはなくなります。

以上、こぱんでした!

▼「守る力を伸ばしたい!」という方に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!